Новый видеоролик — о ситуациях, когда проводятся камеральные и выездные проверки при налоговом мониторинге

В «Базе данных» на сайте опубликован новый видеоролик, разъясняющий, в каких случаях при налоговом мониторинге могут проводиться камеральные и выездные проверки.

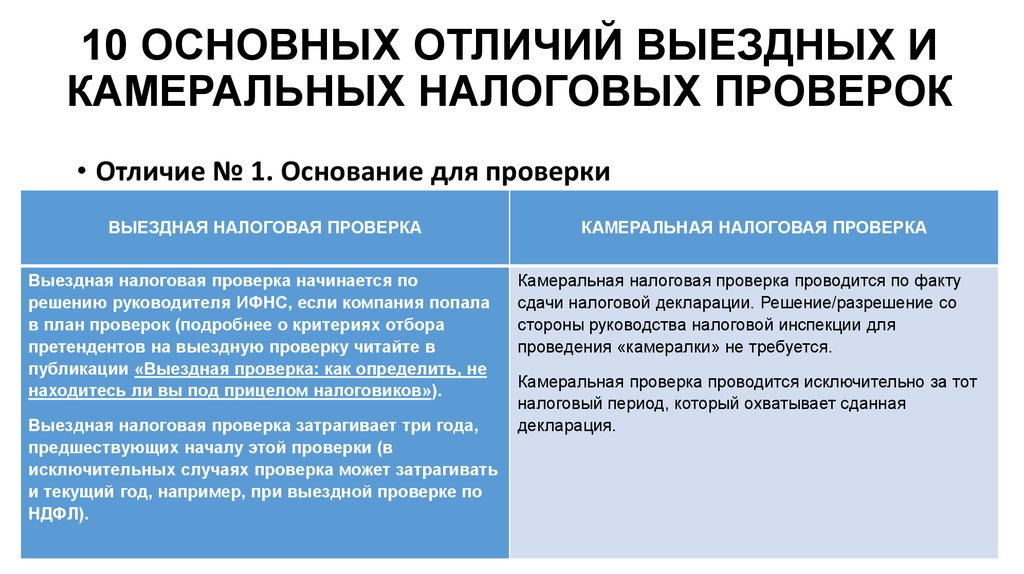

Камеральные и выездные проверки во время проведения налогового мониторинга не проводятся за исключением ситуаций, прописанных в Налоговом кодексе РФ.

Налоговые декларации, представленные за периоды, наступившие после 1 июля 2021, в том числе, в которых заявлено право на возмещение НДС и акцизов, проверяются в рамках проведения налогового мониторинга. Поводом для камеральной проверки может стать только досрочное прекращение налогового мониторинга.

Камеральная проверка в отношении налоговых деклараций, представленных за периоды до 1 июля 2021 года, проводится в следующих случаях:

— если организация представила налоговую декларацию или расчет позже 1 июля 2021 года;

— если организация представила декларацию по НДС или акцизам, в которой заявлено право на возмещение налога;

— при досрочном прекращении налогового мониторинга;

— если организация подала уточненную декларацию или расчет, в которых отразила уменьшение суммы налога к уплате в бюджет или увеличение суммы полученного убытка.

Выездные налоговые проверки в период налогового мониторинга также не проводятся. Исключением может стать:

— проведение проверки вышестоящим налоговым органом в отношении налоговой инспекции, проводившей мониторинг;

— при досрочном прекращении налогового мониторинга;

— если организация не выполнила мотивированное мнение в срок до 1 декабря года, следующего за годом налогового мониторинга. Решение о проведении выездной проверки в данном случае выносится не позднее двух месяцев со дня истечения указанного срока. Налоговики будут проверять правильность исчисления и своевременность уплаты налогов в соответствии с мотивированным мнением.

— если организация подала уточненную налоговую декларацию за период налогового мониторинга, где отразила уменьшение суммы налога к уплате в бюджет, увеличение возмещения суммы НДС или акциза, либо увеличение полученного убытка. Налоговый орган в этом случае заинтересует правильность исчисления налога на основании измененных показателей уточненной декларации.

Узнать больше о налоговом мониторинге можно на сайте с помощью «Базы знаний».

К списку новостей

Хотите быть в курсе всех событий и получать уведомления о предстоящих мероприятиях?

Тогда подпишитесь на нашу рассылку

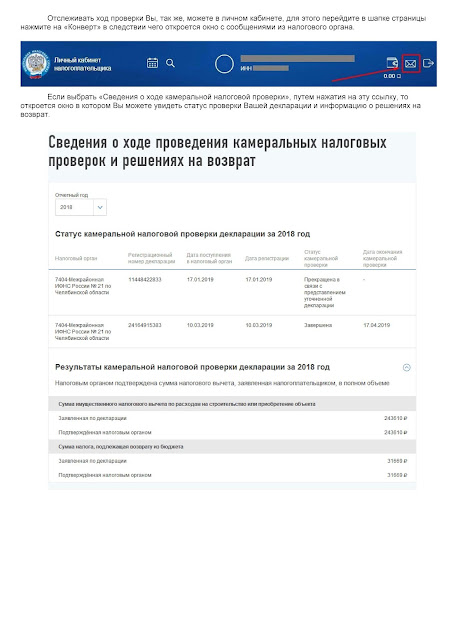

Что такое камеральная проверка? Часть 1

Назад

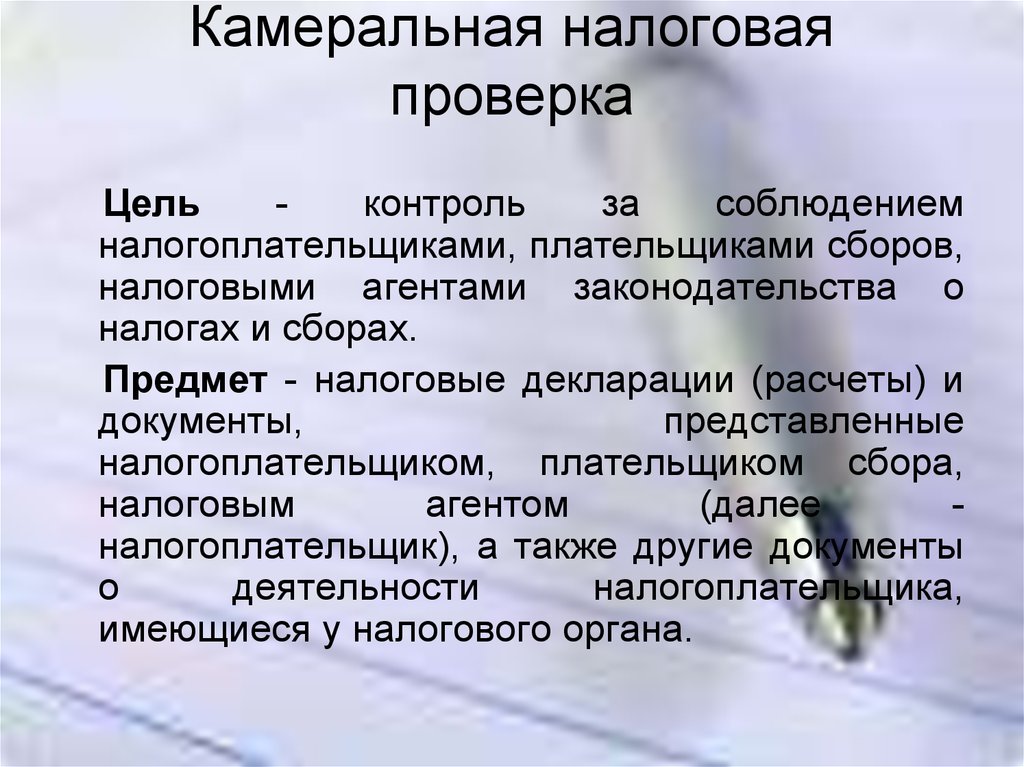

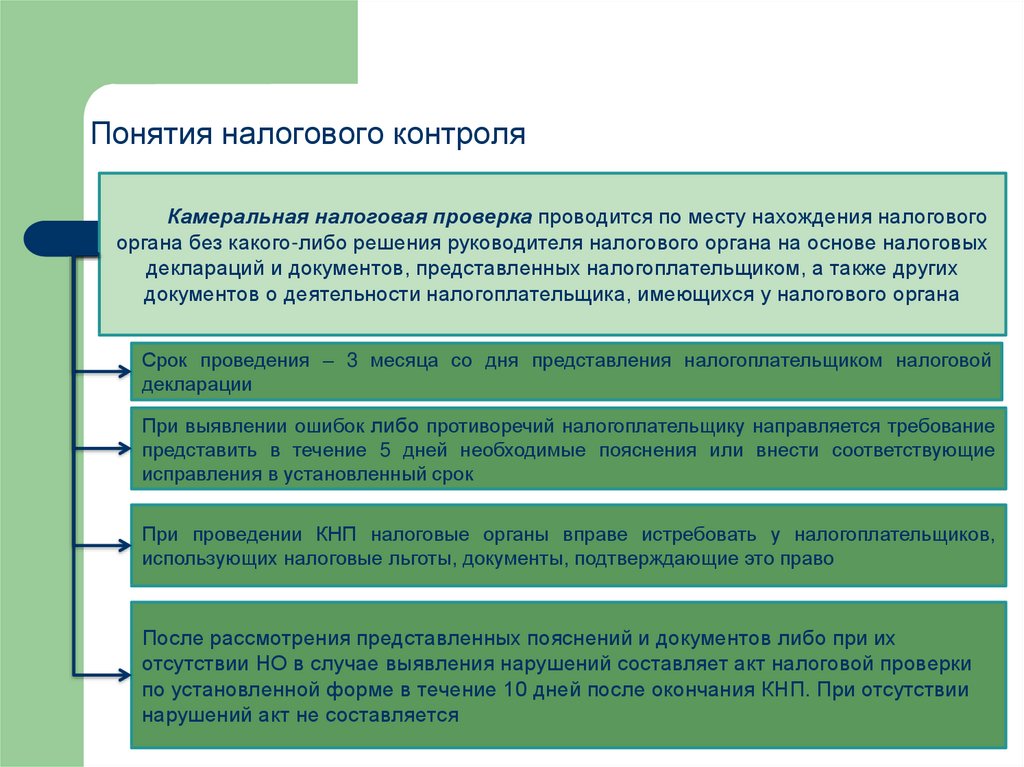

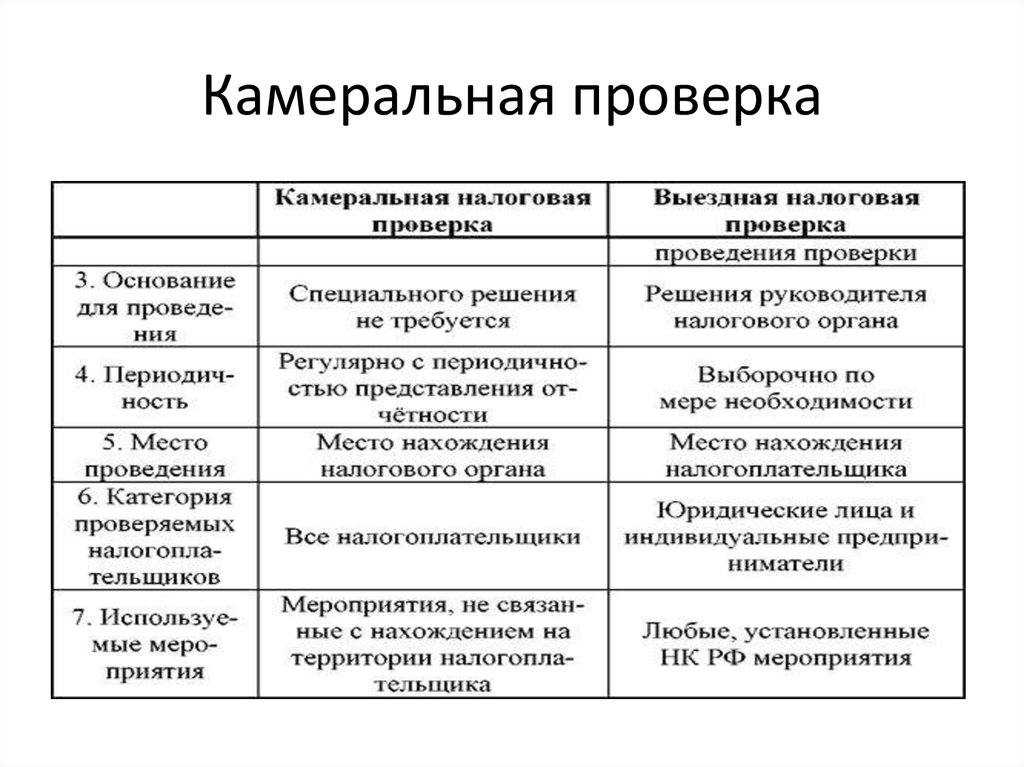

Камеральная налоговая проверка проводится налоговым инспектором на основе налоговой, бухгалтерской отчетности и других документов, которые должны к ней прилагаться. К документам налоговой и бухгалтерской отчетности относятся налоговые декларации, расчеты по авансовым платежам, справки, заявления, и другие документы, служащие основанием для исчисления и уплаты налогов и сборов.

Налоговая отчетность должна быть представлена в налоговый орган по установленной форме на бумажном носителе или по установленным форматам в электронном виде. Исключение касается налогоплательщиков, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек. Такие налогоплательщики с 01.01.2008г. обязаны представлять налоговую отчетность только в электронном виде.

Цель камеральной проверки

Целью камеральной проверки является контроль за соблюдением налогоплательщиками законодательства о налогах и сборах.

Задачи камеральной проверки

Задачи, которые ставят перед собой налоговые органы, при проведении камеральной проверки:

- Контроль за своевременным и полным представлением налоговой отчетности в налоговые органы.

- Оценка достоверности показателей налоговой отчетности на основе отчетности налогоплательщика за предыдущие периоды, на основе других документов о деятельности налогоплательщика, имеющихся в распоряжении налоговых органов, а также на основе информации об аналогичных налогоплательщиках.

- Выявление, предупреждение и пресечение налоговых правонарушений.

- Подготовка информации для отбора налогоплательщиков для проведения выездных проверок.

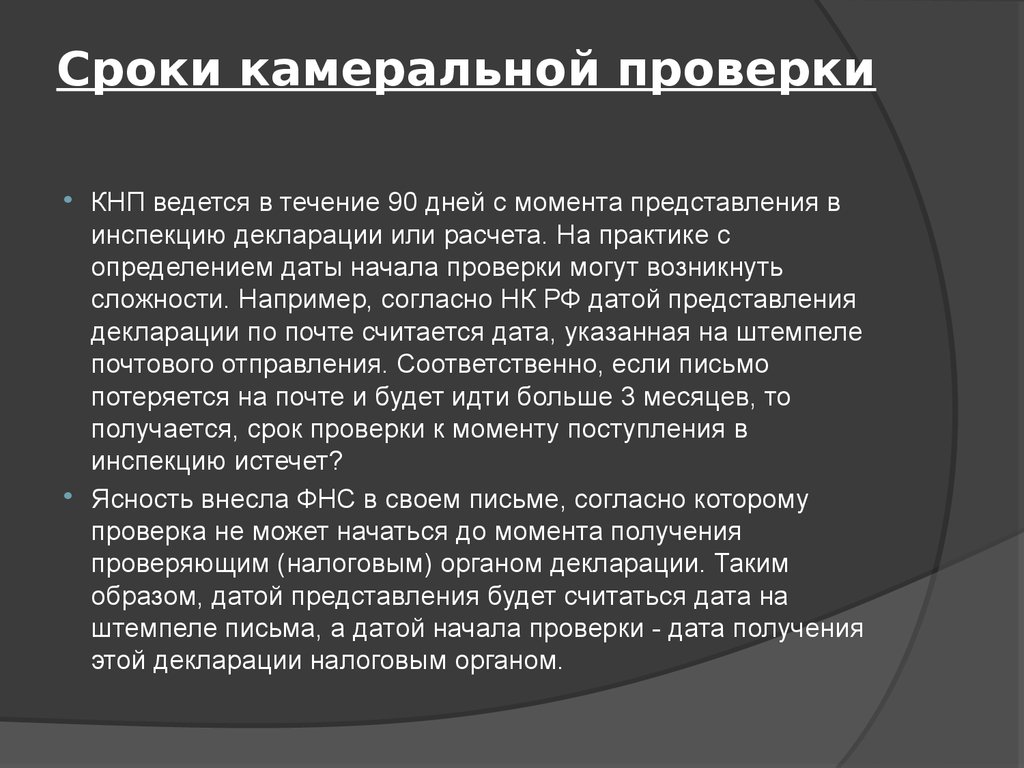

Срок проведения камеральной проверки

Срок проведения камеральной проверки составляет 3 месяца со дня предоставления налоговой декларации и последнего из документов, подтверждающих правильность расчетов и обоснованность запрашиваемых вычетов. Однако встречаются случаи, когда налоговые инспекторы считают датой начала проверки дату получения документов на проверку или день вынесения решения о ее проведении (которого для камеральных проверок не требуется). Такое поведение является неправомерным и подтверждено арбитражной практикой (Постановление ФАС Московского округа от 10.01.2002 №КА-А41/7839-01).

Основные этапы камеральной проверки

Основными этапами камеральной налоговой проверки являются:

- Проверка полноты представления налогоплательщиком документов налоговой отчетности.

- Визуальная проверка правильности оформления документов налоговой отчетности (полноты заполнения всех необходимых реквизитов, четкости их заполнения и т.д.).

- Проверка своевременности представления налоговой отчетности.

- Арифметический контроль данных налоговой отчетности.

- Проверка обоснованности применения налоговых ставок и льгот.

- Проверка правильности исчисления налоговой базы.

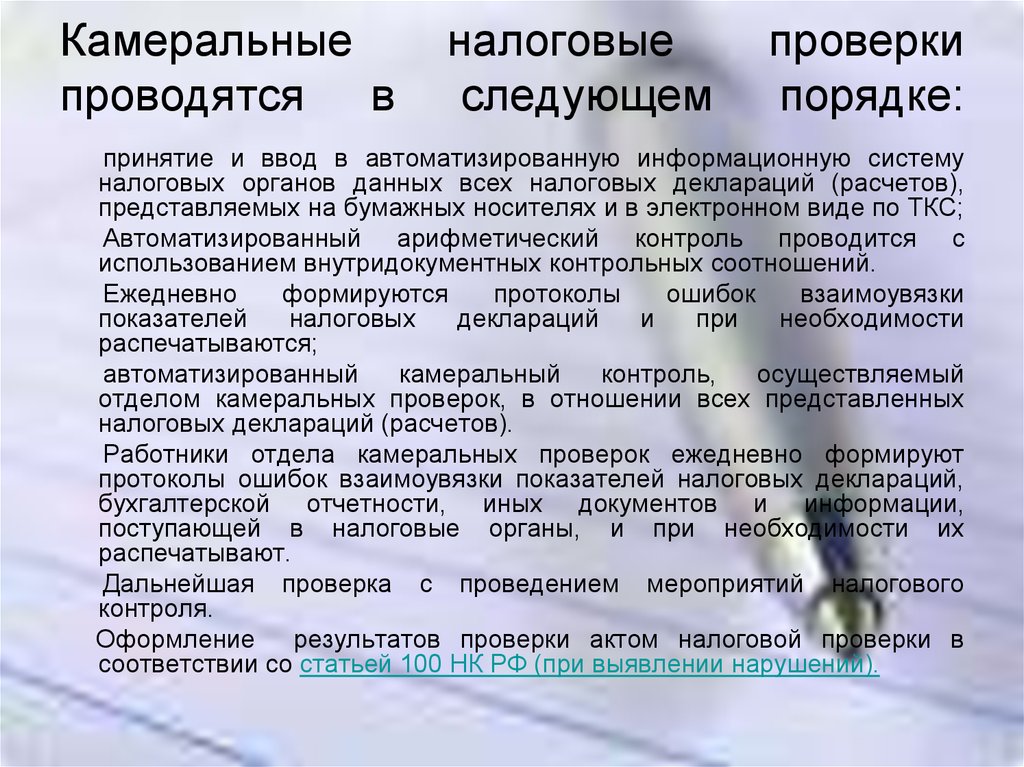

Что касается непосредственно порядка проведения камеральной проверки, то в Регламенте камеральных проверок установлено, что налоговые органы проводят автоматизированный арифметический контроль представленной отчетности с использованием внутридокументных и междокументных контрольных соотношений, по результатам которого формируют протоколы ошибок взаимосвязи показателей налоговых деклараций. Контроль проводится с целью выявления ошибок в отчетности и (или) противоречий между сведениями, содержащимися в представленных документах, либо выявления несоответствий сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля.

Основные направления проведения камеральной проверки

Основными направлениями проведения камеральной проверки являются:

- проверка сопоставимости показателей отчетности текущего и предыдущего периодов;

- взаимоувязка показателей проверяемых деклараций с показателями деклараций по другим видам налогов и бухгалтерской отчетностью;

- проверка достоверности показателей отчетности на основе анализа всей имеющейся в налоговом органе информации;

- проверка полноты и качества документов и информации, представленных налогоплательщиком, банками, контрагентами и иными лицами.

В случаях, когда ошибки взаимосвязи показателей отчетности не выявлены, дальнейшая камеральная проверка документа не проводится, за исключением следующих случаев:

- заявлено право на применение налоговых льгот;

- сумма налога (авансового платежа) заявлена к уменьшению или возмещению;

- представление декларации (расчета) по налогам, связанным с использованием природных ресурсов;

- к декларации (расчету) приложены подтверждающие и иные документы.

Блог

Сегодня мы хотим продолжить нашу предыдущую публикацию о критических вопросах аудита (CAM), чтобы поближе взглянуть на один конкретный набор CAM: неопределенные налоговые статьи.

Вы могли заметить, что статьи, связанные с налогами, составляли значительную часть CAM, которые мы видели до сих пор в годовых отчетах за 2020 год. Мы обнаружили 13 CAM, связанных с неопределенными налоговыми позициями, а также еще три, связанных с непризнанными налоговыми льготами. В совокупности это составляет почти 20 процентов из 85 обнаруженных нами CAM.

Что это за налоговые должности? Какова природа неопределенности и что делает эти раскрытия информации важными вопросами аудита?

Давайте сначала вспомним, что такое критический вопрос аудита. В соответствии с требованиями регуляторов бухгалтерского учета все CAM состоят из двух частей:

- Они относятся к статьям или раскрытиям информации, которые являются существенными для финансовой отчетности; и

- Они связаны с «особенно сложными, субъективными или сложными суждениями аудитора».

В этом случае вы можете видеть, как различные вопросы корпоративного налогообложения могут квалифицироваться как важные вопросы аудита. Многие раскрытия налоговой информации могут быть довольно большими и, следовательно, существенными для финансовой отчетности. А учитывая сложность современного налогового законодательства в Соединенных Штатах и во всем мире, неопределенное раскрытие информации о налогах почти всегда будет соответствовать второму критерию: особенно сложное, субъективное суждение со стороны аудитора.

Одним из примеров этого является Pepsico ($PEP), которая сообщила о резервах на сумму 1,6 миллиарда долларов, которые компания откладывает для непризнанных будущих налоговых льгот. То есть Pepsico может получить эти 1,6 миллиарда долларов когда-нибудь в будущем, если определенные споры с налоговыми органами пойдут на пользу компании, но если нет, у Pepsico будут деньги для покрытия причитающихся налогов.

Аудитор Pepsico, KPMG, по-прежнему помечает проблему как CAM. В своем аудиторском отчете (где аудиторские фирмы раскрывают CAM) KPMG заявила следующее:

В своем аудиторском отчете (где аудиторские фирмы раскрывают CAM) KPMG заявила следующее:

Компания создает резервы, если считает, что определенные позиции, отраженные в ее налоговых декларациях, могут быть оспорены, и Компания, вероятно, не добьется успеха, даже если Компания считает, что налоговая декларация соответствует налоговому законодательству. Компания корректирует эти резервы, а также соответствующие проценты в свете новой информации, такой как ход налоговой проверки, новое налоговое законодательство, соответствующие судебные решения или расчеты налоговых органов.

Мы определили оценку непризнанных налоговых выгод Компании как критический вопрос аудита, поскольку применение налогового законодательства и интерпретация истории расчетов налоговых органов сложны и предполагают субъективное суждение. Такие суждения влияют как на сроки, так и на сумму признаваемых резервов, включая суждения о переоценке обязательств по позициям, отраженным в налоговых декларациях за предыдущие годы, в свете новой информации.

Что сама Pepsico может сказать о непризнанных налоговых льготах? Вы можете найти это, используя инструмент Interactive Disclosures и просматривая налоговые декларации фирмы. Например, в иске 10-K Pepsico, поданном 11 февраля, компания упомянула прибыль в размере 364 млн долларов в 2018 году от налогового спора с Россией, который был разрешен в пользу Pepsico. Компания также раскрыла эту таблицу ниже, показывающую, как ее налоговые резервы изменились в течение года.

Если вы полны амбиций, вы также можете использовать нашу страницу для нескольких компаний и выполнить поиск по запросу «непризнанные налоговые льготы» в поле поиска «Стандартизированные показатели» в левой части страницы. Тогда вы могли бы, скажем, определить все фирмы в S&P 500, где непризнанные налоговые льготы представляли собой существенную сумму денег; а затем найдите аудиторские отчеты для этих фирм, чтобы увидеть, есть ли у них непризнанные налоговые льготы в качестве CAM.

Близким родственником непризнанных налоговых льгот являются неопределенные налоговые позиции. Концептуально они похожи — фирмы сообщают о статье налога как о потенциальном платеже или выгоде, — но неопределенные налоговые позиции охватывают более широкий спектр статей налогообложения, включая потенциальные убытки, которые могут не материализоваться.

Концептуально они похожи — фирмы сообщают о статье налога как о потенциальном платеже или выгоде, — но неопределенные налоговые позиции охватывают более широкий спектр статей налогообложения, включая потенциальные убытки, которые могут не материализоваться.

Amazon.com ($AMZN) — хороший пример того, что мы здесь имеем в виду. Компания сообщила эту таблицу налоговых непредвиденных расходов в своем годовом отчете от 3 февраля:

Даже для Amazon 2,8 миллиарда долларов в неопределенных налоговых позициях — это существенная сумма денег. И действительно, мы видим, что аудитор компании Ernst & Young пометил это как CAM.

Компания облагается подоходным налогом в США и многих иностранных юрисдикциях, и, как указано в Примечании 9 к консолидированной финансовой отчетности, в ходе обычной деятельности существует множество налоговых позиций, по которым окончательное определение налога является неопределенным. В результате требуется значительное суждение при оценке налоговой позиции Компании и определении ее резерва по налогу на прибыль.

Компания использует значительные суждения при (1) определении того, насколько вероятны технические преимущества налоговой позиции, и (2) оценке суммы налоговой выгоды, которая соответствует критериям признания. По состоянию на 31 декабря 2020 г. Компания накопила обязательства в размере 2,8 млрд долларов США по различным налоговым обязательствам.

Компания использует значительные суждения при (1) определении того, насколько вероятны технические преимущества налоговой позиции, и (2) оценке суммы налоговой выгоды, которая соответствует критериям признания. По состоянию на 31 декабря 2020 г. Компания накопила обязательства в размере 2,8 млрд долларов США по различным налоговым обязательствам.Аудит оценки условных налоговых обязательств Компании был сложной задачей, поскольку оценка того, является ли налоговая позиция более вероятной, а оценка выгоды от различных налоговых позиций может быть сложной, требует значительных суждений и основана на интерпретации налогового законодательства и судебных решений.

Компании могут быть немного более либеральными в том, как они помечают неопределенные налоговые позиции, поэтому вам может потребоваться выполнить поиск в поле тега XBRL на странице для нескольких компаний для этого раскрытия. Попробуйте «LiabilityForUncertainTaxPositionsCurrent» или «LiabilityForUncertainTaxPositionsNonCurrent», и это должно дать вам результаты, которые вы ищете.

Стоматологи Сан-Диего выиграли битву за налоговый кредит на внутриротовую камеру

Аудиторы IRS убеждены, что налоговый кредит, заявленный стоматологами, является законным.

Кен Рубин, CPA, PFS

Налоговое управление провело специальный аудиторский проект, нацеленный на стоматологов с внутриротовыми камерами. IRS разослала аудиторские уведомления выборке из 30 стоматологов Сан-Диего, которые заявили о налоговом кредите в соответствии с Законом об американцах-инвалидах в своих налоговых декларациях за 1995 год. Несколько моих клиентов прошли аудит. До проверок многие из стоматологов, которых я представлял, и несколько других стоматологов, которые консультировались со мной, читали различные статьи, за и против, относительно доступности налоговых льгот ADA.

Налоговый кодекс, раздел 44A, конкретно не касается интраоральных камер или любого другого конкретного оборудования. На данный момент не было ни дел налогового суда, ни постановлений IRS о доходах по этому вопросу. Это стало очень противоречивой серой зоной, которая может интерпретироваться по-разному.

Это стало очень противоречивой серой зоной, которая может интерпретироваться по-разному.

Я обсудил аудиторские проверки с доктором Чарльзом Блэром, соредактором колонки вопросов и ответов по налогам в Dental Economics. Он чувствовал, что налоговое законодательство, написанное Конгрессом, очень широкое. Правила никогда не были написаны, чтобы сузить или интерпретировать его.

Каждый аудит я начинал с того, что сообщал аудитору, что камера была приобретена с намерением соответствовать требованиям ADA. Наличие интраоральной камеры исключает потенциальные претензии по дискриминации и серьезные штрафы. Камера является эффективным методом объяснения проблем с зубами и представления различных возможных планов лечения существующим или потенциальным пациентам с нарушениями зрения или слуха, которые, как считается, не имели бы адекватного доступа в кабинет, если бы камеры не было.

Когда меня спросили, сколько у стоматологов пациентов с нарушениями зрения или слуха, я просто сказал одиторам, что этот вопрос неуместен, и продолжил свою аналогию с инвалидной коляской. Точно так же, как дантист, у которого нет пациентов в инвалидных колясках, должен сделать свой кабинет доступным для инвалидных колясок, стоматолог также должен сделать свой кабинет доступным для пациентов с нарушениями зрения или слуха, даже если он или она в настоящее время не имеют ни зрения, ни слуха. — ослабленные пациенты.

Точно так же, как дантист, у которого нет пациентов в инвалидных колясках, должен сделать свой кабинет доступным для инвалидных колясок, стоматолог также должен сделать свой кабинет доступным для пациентов с нарушениями зрения или слуха, даже если он или она в настоящее время не имеют ни зрения, ни слуха. — ослабленные пациенты.

Я также обратил внимание аудиторов на то, что камеры были приобретены не в первую очередь для выгоды стоматолога, связанного с продажей косметической стоматологии и/или для повышения показателей приема пациентов на лечение. Камеры являются обычными инструментами в стоматологическом кабинете.

В каждом случае мне удавалось убедить аудиторов в том, что налоговый кредит ADA был правильно заявлен и должен быть разрешен. После первых нескольких проверок ведущий аудитор сообщил мне, что все аудиторы, работающие над этим специальным проектом, провели собрание и согласились с тем, что налоговая льгота является законной и что они разрешат ее для всех остальных стоматологов, подлежащих аудиту!

Хотя аудиторы IRS в Сан-Диего разрешают налоговый кредит ADA, результаты независимой проверки офиса IRS не служат прецедентом для аудиторов по всей стране.