Новый налог ЕС сильнее всего ударит по экспортерам алюминия и стали — РБК

Какие еще отрасли также ожидают ограничения

План Еврокомиссии также предполагает переход на полностью «чистые», избавленные от выбросов углекислого газа (CO₂) автомобили. К 2025 году планируется сократить производимые ими выбросы на 15%, к 2030 году — на 55% (прежний ориентир — на 37%). К 2035 году автомобили в Европе вообще должны перестать иметь вредные выбросы. Это фактически будет означать запрет на продажу новых машин с с двигателями внутреннего сгорания — дизельными и бензиновыми.

При этом предлагается развивать инфраструктуру обслуживания электромобилей, в частности сети зарядных станций. В течение ближайших десяти лет за счет государственных и частных инвестиций планируется вложить в этот сегмент около €50 млрд.

Читайте на РБК Pro

СМИ узнали о планах ЕС ввести налог на авиатопливо

К тому же будет расширена действующая система торговли квотами на выбросы CO₂, что позволит импортерам покупать «зеленые» сертификаты на свою продукцию по тем же ценам, что и европейским производителям. Стоимость сертификата будет равна средней цене тонны выбросов на рынке ETS за прошлую неделю. В конце июня 2021 года цена тонны выбросов побила новый рекорд, превысив €56.

Во сколько оцениваются издержки от углеродного налога ЕС

По оценкам аудиторской компании KPMG, нагрузка для российских экспортеров в случае введения трансграничного налога составит от €6 млрд за 2028–2030 годы до €50,6 млрд до 2030 года. При этом эксперты оценивали эффект для значительно большого количества товаров из России, включая газ, никель и медь, углеродоемкость которых превышает европейский бенчмарк в два-три раза.

Как следует из обнародованных 14 июля документов, трансграничный налог сильнее всего ударит по российским экспортерам стали и металлопродукции, алюминия, удобрений и электроэнергии. В 2020 году Россия поставила в ЕС около 1,8 млн т алюминия и около 3 млн т стального проката. Если исходить из оценки выбросов в 4 т CO₂ на тонну алюминия и 2 т CO₂ на тонну стального проката, то при ставке €50 (за тонну выбросов) ежегодные потери российских экспортеров могут составить около $355 млн по алюминию и $300 млн по стали, подсчитал директор рейтинговой службы НРА Сергей Гришунин.

В 2020 году Россия поставила в ЕС около 1,8 млн т алюминия и около 3 млн т стального проката. Если исходить из оценки выбросов в 4 т CO₂ на тонну алюминия и 2 т CO₂ на тонну стального проката, то при ставке €50 (за тонну выбросов) ежегодные потери российских экспортеров могут составить около $355 млн по алюминию и $300 млн по стали, подсчитал директор рейтинговой службы НРА Сергей Гришунин.

Пока план Еврокомиссии не позволяет оценить все риски, связанные с введением трансграничного углеродного налога, так как методика расчета и перечень учитываемых производственных процессов не определены, говорит директор департамента экологии и климата группы НЛМК Никита Воробьев. «Группа НЛМК последовательно занимается снижением углеродного следа при производстве и соответствует уровню лучших европейских производителей по данному показателю. В связи с этим мы рассчитываем на справедливый подход при оценке поставок в ЕС и на использование фактических данных по эмиссии производителей, а не усредненных или теоретических показателей», — отметил он.

UC Rusal выделит заводы с большим углеродным следом в отдельную компанию

UC Rusal, экспортирующая в ЕС значительную часть своей продукции, сможет получить частичное возмещение налога после его уплаты, если будет поставлять в Европу товары своего низкоуглеродного бренда ALLOW, отмечают эксперты ProClimate. Менеджмент UC Rusal недавно сообщил о планах выделить активы, требующие дорогостоящей модернизации для снижения выбросов, в отдельную структуру. Это позволит компании сфокусироваться на экспорте алюминия с низким углеродным следом.

«Наша позиция в значительной степени совпадает с позицией алюминиевой отрасли ЕС. Мы считаем, что появление пошлин автоматически приведет к увеличению средней стоимости алюминия на рынке», — сообщил РБК представитель UC Rusal. РБК направил запросы в ассоциацию «Русская сталь» (объединяет крупнейшие металлургические компании) и Российскую ассоциацию производителей удобрений (РАПУ).

Европейские производители алюминия против нового налога

От нового климатического плана ЕС могут пострадать не только импортеры, но и европейские производители. Например, ассоциация European Aluminium (объединяет европейских производителей алюминия) недавно призвала отменить введение механизма углеродного налога для алюминиевого сектора, поскольку он ставит европейских производителей в невыгодное положение относительно зарубежных конкурентов и не имеет ничего общего с борьбой с изменением климата. Действующая сейчас схема бесплатного распределения квот на выбросы CO₂ очень важна для алюминиевой отрасли, потребляющей огромные объемы электроэнергии, указывает ассоциация.

Если схему распределения бесплатных квот заменят на механизм углеродного налога, то расходы европейских компаний существенно увеличатся. Выбросы CO₂ в среднем составляют 6,7 т на тонну алюминия на европейских производствах.

Video Но после серии проигранных дел в суде ВТО возникла концепция углеродного налога, в центре которой все те же отрасли — металлургия и производство удобрений, добавил он.

Но после серии проигранных дел в суде ВТО возникла концепция углеродного налога, в центре которой все те же отрасли — металлургия и производство удобрений, добавил он.Решетников надеется, что представители ЕС сдержат данные ранее обещания и обеспечат соответствие своего экологического плана нормам ВТО, Рамочной конвенции ООН об изменении климата и других международных соглашений. Министр считает, что глобальную проблему изменения климата можно решить только с помощью «скоординированных действий всех стран». «Рассчитываем на содержательный диалог с коллегами из Еврокомиссии», — добавил он.

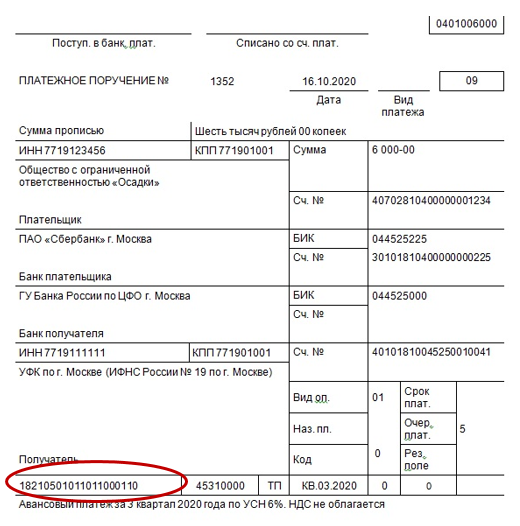

Углеродный налог ЕС затронет экспорт из России на 7,6 млрд долл. США/год. Однако ТУР

Россия считает пакет законопроектов ЕК по ТУР протекционистским, противоречащим правилам ВТО и неоднозначным по отношению к борьбе с изменениям климата

Москва, 15 июл — ИА Neftegaz. RU. Еврокомиссия опубликовала первые официальные предложения по введению в ЕС трансграничного углеродного регулирования (ТУР).

RU. Еврокомиссия опубликовала первые официальные предложения по введению в ЕС трансграничного углеродного регулирования (ТУР).Документ опубликован на официальном сайте ЕК 14 июля 2021 г.

План ЕК (Fit-for-55) включает пакет законодательных актов в области климатической, энергетической, сельскохозяйственной, транспортной и налоговой политики ЕС.

Это стоит денег.

Нынешние меры призваны обеспечить сокращение к 2030 г. выбросов парниковых газов как минимум на 55% по сравнению с уровнем 1990 г. и до 0го уровня к 2050 г.

Ключевые меры предусматривают:

- реформирование углеродного рынка ЕС,

- ужесточение требований по выбросам для транспорта,

- повышение налогов на моторное топливо,

- поддержка сектора возобновляемой энергетики и использования водорода,

-

меры стимулирования устойчивого лесопользования и сельского хозяйства.

В рамках 1го трехлетнего этапа реализации ТУР, который стартует в 2023 г., сборами будет облагаться импорт стали, цемента, удобрений и алюминия.

Изменения в регулировании пока распространяется только на прямые выбросы, образующиеся в процессе производства импортируемой продукции, но впоследствии оно может быть расширено и на другие виды выбросов, в т.ч. косвенные, от потребления энергии.

Компании, экспортирующие эти товары в ЕС, должны будут:

- предоставлять собственные данные о выбросах, заверенные независимым сертифицированным в ЕС верификатором,

- или использовать базовые значения эмиссии, определенные ЕК.

Власти ЕС, фактически, вынуждают страны, экспортирующие сырье и материалы с углеродным следом в Европу, вкладываться в сокращение выбросов.

Механизм ТУР предусматривает выравнивание стоимости продукции:

- произведенной в ЕС, где вкладываются средства в снижение выбросов CO2 на производстве,

- импортируемой из стран, где затраты на сокращение выбросов ниже, а сами выбросы высоки.

Публикация пакета Fit-for-55 запускает процесс его рассмотрения в Совете ЕС и Европарламенте.

Далее начнутся 3-сторонние переговоры Европарламента, Совета ЕС и ЕК, а после принятия пакета начнется разработка подзаконных актов.

Процедуры могут занять до 1,5 лет.

Стремление ЕС снизить выбросы и без углеродного налога впечатляет

- система торговли квотами на выбросы ЕС (ETS) устанавливает цену на углерод и ежегодно снижает предел выбросов в определенных секторах экономики.

- За последние 16 лет она позволила снизить выбросы в электроэнергетике и энергоемких отраслях на 42,8%.

- сегодня ЕС предлагает больше снизить общий предел выбросов и увеличить ежегодные темпы сокращения:

- отказаться от бесплатных разрешений на выбросы для авиации,

- впервые включить морские выбросы в ETS ЕС,

- создана отдельная новая система торговли выбросами для распределения топлива для автомобильного транспорта и зданий,

- предлагается:

- увеличить размер фондов инноваций и модернизации.

- государствам-членам ЕС тратить всю выручку от торговли квотами на выбросы на проекты, связанные с климатом и энергетикой;

- установлена общая цель ЕС по удалению углерода естественными поглотителями, эквивалентная 310 млн тонн выбросов CO2 к 2030 г;

- к 2035 г. ЕС стремится к достижению климатической нейтральности в секторах землепользования, лесного хозяйства и сельского хозяйства, включая также сельскохозяйственные выбросы, отличные от CO2, например, от использования удобрений и животноводства;

- 3 млрд деревьев будет посажено в Европе к 2030 г;

- на производство и использование энергии приходится 75% выбросов в ЕС;

- установлена цель — производить 40% энергии из ВИЭ к 2030 г.

- годовая цель по сокращению энергопотребления на уровне ЕС:

- увеличить в 2 раза обязательства по энергосбережению для государств-членов,

- государственный сектор должен будет обновлять 3% /год своих зданий

- средние выбросы новых автомобилей снизят на 55% с 2030 г. и на 100% с 2035 г. по сравнению с уровнями 2021 г;

- все новые автомобили, зарегистрированные с 2035 г, будут без выбросов:

- будут расширены зарядные мощности в соответствии с продажами автомобилей с 0 уровнем выбросов.,

- установлены точки зарядки и заправки через регулярные промежутки времени на основных автомагистралях: каждые 60 километров для электрической зарядки и каждые 150 километров для заправки водородом;

- механизм углеродных границ установит цену на углеродные квоты на импорт целевых продуктов, чтобы гарантировать, чтомеры по борьбе с изменением климата в Европе не приведут к «утечке углерода» за пределы Европы.

Реакция Минэкономразвития РФ на публикацию пакета Fit-for-55

- объем российского экспорта в ЕС, который подпадет под ТУР, — 7,6 млрд долл. США/год (исходя из данных за 2020 г.).

- когда механизм полностью заработает, металлы, трубы, удобрения, цемент, электроэнергию можно будет импортировать в ЕС только при условии оплаты каждой тонны выбросов СО2, которая образовалась при их производстве;

- законопроект носит протекционистский характер;

- наибольшая опасность опасность:

- он не дает четкого понимания всех аспектов расчетов и верификации углеродного следа продукции, а ключевые решения отнесены на уровень подзаконных актов,

- складывается ситуация, когда мировому сообществу предлагается поддержать создание прецедента ТУР без понимания реального эффекта и для сокращения эмиссии парниковых газов, и для социально-экономической динамики разных регионов мира.

Решетникова:

Решетникова:- почти 1,5 года, пока проект разрабатывался, коллеги из ЕС заверяли весь мир в том, что буква и дух Соглашения ВТО будут полностью соблюдены,

- сегодня уверенности в этом нет,

- надеемся, что представители ЕС сдержат данные ранее обещания и обеспечат соответствие документа нормам ВТО, РКИК ООН и других международных соглашений,

- рассчитываем на содержательный диалог с коллегами из Еврокомиссии;

- взаимосвязь между предлагаемым ЕС механизмом и борьбой с изменениями климата неочевидна,

- Парижское соглашение по климату гарантирует странам право самостоятельно определять наиболее эффективные для них методы борьбы с изменением климата,

- Рамочная конвенция ООН об изменении климата прямо говорит о том, что меры по борьбе с изменением климата не должны использоваться для ограничения международной торговли,

- предложенный ЕК вариант пограничного углеродного сбора во многом дублирует элементы европейской системы торговли квотами, фактически навязывая другим странам регуляторные практики ЕС,

- подобный подход полностью расходится с основными принципами, закрепленными в Парижском соглашении по климату.

Это позволило бы:

- пополнить бюджет РФ,

- договориться с ЕС о снятии требования платы в свой бюджет.

-

февраль 2021 г. — введение трансграничного углеродного налога (ТУН) ЕС может замедлить рост спроса на энергоресурсы — М. Решетников;

-

апрель 2021 г. — введение ТУН ЕС в 2023 г. несет угрозу российскому экспорту — А. Силуанов;

-

апрель 2021 г. -ТУН ЕС может нанести урон российским предприятиям-экспортерам в размере 3 млрд евро/год — Минприроды А. Козлов;

-

июнь 2021 г. — введение ТУН ЕС в 2023 г. несет риски для экономики России — Д. Медведев;

-

июнь 2021 г.

— потери российского экспорта до 2050 г. составят 4 трлн долл США — Г. Греф.

— потери российского экспорта до 2050 г. составят 4 трлн долл США — Г. Греф.

— потери российского экспорта до 2050 г. составят 4 трлн долл США — Г. Греф.

Правительство России

За 6 лет произошло качественное изменение администрирования доходных поступлений и повышение собираемости налогов. Это способствует наполняемости бюджета, но также позволяет устранить неравные конкурентные условия, ограничивающие рост производительности труда и сдерживающие процессы модернизации и внедрения инноваций. Действия по выводу экономики и отдельных отраслей/рынков из тени позволили избежать повышения уровня налоговой нагрузки в период подстройки бюджета к снижению рентных нефтегазовых доходов.

Меры налоговой политики в период 2012–2017 годов были направлены на обеспечение стабильности налоговой системы с одновременным налоговым стимулированием структурных преобразований, проведением антикризисных налоговых мер, повышением эффективности системы налогового администрирования.

За 6 лет произошло качественное изменение администрирования

доходных поступлений и повышение собираемости налогов. Это способствует

наполняемости бюджета, но также позволяет устранить неравные конкурентные

условия, ограничивающие рост производительности труда и сдерживающие процессы

модернизации и внедрения инноваций.

Это способствует

наполняемости бюджета, но также позволяет устранить неравные конкурентные

условия, ограничивающие рост производительности труда и сдерживающие процессы

модернизации и внедрения инноваций.

Обеспечение равных конкурентных условий для различных групп экономических агентов способствует повышению эффективности распределения ресурсов в экономике и расширению её потенциала. При этом соблюдается такой баланс между мерами административного (санкционного) и побудительного (стимулирующего) характера, при котором повышение нагрузки и рисков ведения серых практик происходит на фоне снижения издержек для легального бизнеса.

Применение новых информационных технологий в налоговом администрировании за последние годы наглядно демонстрирует существенный потенциал расширения налогооблагаемой базы и повышения доходных поступлений без увеличения налогового бремени.

В налоговую практику

внедрена система АСК-НДС (АСК-НДС-2), которая сопоставляет информацию из

выставленных и полученных счетов-фактур. Несмотря на экономический спад, это

позволило существенно (почти на 0,5 процентного пункта ВВП) повысить собираемость: поступления НДС

увеличились с 5,4% от конечного внутреннего спроса (налогооблагаемая база НДС

по экономике в целом) в 2014 году до 5,9% в 2016 году. За период с начала 2017

года поступления НДС также растут опережающими (+11,1% г./г. в I

полугодии 2017 года)

по сравнению с конечным внутренним спросом (+6,7% г./г. в I

полугодии 2017 года)

темпами.

Несмотря на экономический спад, это

позволило существенно (почти на 0,5 процентного пункта ВВП) повысить собираемость: поступления НДС

увеличились с 5,4% от конечного внутреннего спроса (налогооблагаемая база НДС

по экономике в целом) в 2014 году до 5,9% в 2016 году. За период с начала 2017

года поступления НДС также растут опережающими (+11,1% г./г. в I

полугодии 2017 года)

по сравнению с конечным внутренним спросом (+6,7% г./г. в I

полугодии 2017 года)

темпами.

Внедрена система прослеживаемости (контроля за производством и оборотом), что позволило существенно сократить долю теневого сектора на отдельных рынках.

Так, развёртывание ЕГАИС в

2016 году практически пресекло возможность реализации нелегально произведённого

алкоголя в розничных магазинах. Как результат, на фоне стагнирующих объёмов

потребления поступление в консолидированный бюджет акцизов по крепкому алкоголю

выросло на 28% в 2016 году и более чем на 21% только в первой половине 2017

года. Этому, среди прочего, способствовало усиление контроля над незаконным

оборотом алкоголя со стороны региональных властей, в том числе благодаря

частичному переходу на распределение доходов от акцизов между регионами

пропорционально объёмам продаж в ЕГАИС.

Внедрение системы маркировки товаров из меха в 2016 году привело к увеличению легального оборота этих изделий почти в шесть раз.

Первый этап интеграции информационных систем и систем управления рисками налоговой и таможенной служб обеспечил мониторинг движения товаров от этапа таможенного оформления до реализации конечному потребителю и позволил повысить собираемость налогов и таможенных платежей.

Создана (уточнена) нормативно-правовая база, необходимая для дальнейшего сокращения теневого сектора.

В целях получения информации обо всех розничных продажах в стране приняты законодательные нормы, предусматривающие полный охват розничной торговой сети контрольно-кассовой техникой, обеспечивающей онлайн-передачу данных на сервера налоговой службы.

В целях вовлечения в

официальную экономику граждан, осуществляющих деятельность в качестве

репетиторов, сиделок, уборщиков жилых помещений и домработниц, эти категории

самозанятых были освобождены от уплаты НДФЛ.

Проведённый анализ системы льгот и преференций по налоговым и неналоговым (таможенным и страховым) платежам является основой для дальнейшей работы по мониторингу, учёту, оценке эффективности и оптимизации перечня предоставляемых льгот и освобождений.

Реализован комплекс мер по деофшоризации и возвращению собственности в правовое пространство России. В рамках усиления межгосударственного взаимодействия налоговых администраций подписано соглашение об автоматическом обмене страновыми отчётами и финансовой информацией по налоговым делам, который планируется начать с 2018 года.

В целях создания действенного механизма пресечения использования низконалоговых юрисдикций для создания необоснованных преференций и получения необоснованной налоговой выгоды был введён институт контролируемых иностранных компаний.

Действия по выводу экономики

и отдельных отраслей/рынков из тени позволили избежать повышения уровня налоговой

нагрузки в период подстройки бюджета к снижению рентных нефтегазовых доходов.

Страны с высоким уровнем коррупции собирают меньше налогов

«Мы проанализировали ситуацию в более чем 180 странах и пришли к выводу, что страны с высоким уровнем коррупции собирают меньше налогов, поскольку, чтобы избежать их, люди платят взятки, в том числе используя налоговые лазейки, разработанные в обмен на «откаты». Кроме того, налогоплательщики нередко не хотят платить налоги и потому, что, по их мнению, государственные органы коррумпированы», — говорится в докладе Международного валютного фонда.

В целом власти страны, с самым низким уровнем коррупции собирают на 4 процентных пункта ВВП больше налогов, чем страны с высокой коррупцией. При этом речь идет о государствах с одинаковым уровнем экономического развития.

В качестве примера успешной борьбы с коррупцией в докладе упоминается Грузия. «Например, когда Грузия добилась снижения уровня коррупции, налоговые поступления почти удвоились», — говорится в документе. Авторы доклада напоминают, что в Руанде антикоррупционные реформы также принесли свои плоды: налоговые доходы увеличились на 6 процентных пунктов ВВП.

Авторы доклада напоминают, что в Руанде антикоррупционные реформы также принесли свои плоды: налоговые доходы увеличились на 6 процентных пунктов ВВП.

В наибольшей степени коррупция спряжена с продажей природных ресурсов стран. «Поскольку разработка нефтяных или горнорудных месторождений приносит огромные прибыли, она создает значительные стимулы для коррупции. Наше исследование показывает, что страны, богатые такими ресурсами, в среднем имеют более слабые институты управления и более высокие уровни коррупции», — отмечают эксперты Валютного фонда. Этот вывод не касается Норвегии, которая добилась высокой прозрачности в сфере управления своими природными ресурсами

По оценкам экспертов, в наиболее коррумпированных странах деньги налогоплательщиков идут на «откаты» или расходуются в рамках махинаций с заявками на государственные закупки.

В Валютном фонде отмечают, что борьба с коррупцией является сложной задачей, требующей неустанной работы на многих направлениях, но она приносит огромную экономическую выгоду.

Налоговая инспекция 6

Обслуживает налогоплательщиков муниципального округа Якиманка

ИФНС 6

Начальник инспекции

Гонтюрев Игорь Ильич

Адрес инспекции

115191, г. Москва, ул. Б. Тульская, 15

Какие дома и улицы относятся к ИФНС 6 >>

Все налоговые Москвы >>

Инспекция №6 предоставляет следующие услуги

Способ проезда до инспекции

Станция метро «Тульская» выход из последнего вагона из центра.

Телефоны налоговой

| Телефон приёмной | +7 (495) 400-00-06 |

| Факс приёмной | +7 (495) 400-09-03 |

| Телефоны «Горячей линии» | справочная информация +7 (495) 400-08-28 +7 (495) 400-08-29 «телефон доверия» +7 (495) 400-06-00 по вопросам ККТ +7(495) 400-08-10 |

8-800-222-22-22 — контакт-центр ФНС России

По данному телефону можно получить информацию справочного характера о приеме физических и юридических лиц, о порядке рассмотрения обращений, а также о работе интерактивных сервисов.

| Отдел работы с налогоплательщиками | +7 (495) 400-08-81 +7 (495) 400-08-01 по вопросам приёма и регистрации налоговой и бухгалтерской отчетности |

| Отдел урегулирования задолженности | +7 (495) 400-06-81 |

| Отдел камеральных проверок № 4 | +7 (495) 400-08-54 по вопросам налогообложения физ. лиц |

| Отдел регистрации и учёта налогоплательщиков | +7 (495) 400-09-12 |

| Отдел камеральных проверок № 1 | +7 (495) 400-07-97 Налог на прибыль, НДФЛ, страховые взносы |

| Отдел камеральных проверок № 2 | +7 (495) 400-08-39 НДС в связи с перемещением товаров через таможенную границу РФ |

| Отдел камеральных проверок № 3 | +7 (495) 400-08-82 плательщики НДС |

| Отдел выездных проверок № 1 | +7 (495) 400-08-55 |

| Отдел выездных проверок № 2 | +7 (495) 400-08-22 |

| Отдел выездных проверок № 3 | +7 (495) 400-09-29 |

| Отдел выездных проверок № 4 | +7 (495) 400-10-64 |

| Аналитический отдел | +7 (495) 400-07-88 по вопросам уточнения платежей |

| Отдел оперативного контроля | +7 (495) 400-08-11 |

| Отдел обеспечения процедуры банкротства | +7 (495) 400-08-58 |

| Отдел истребования документов | +7 (495) 400-08-18 |

| Отдел общего и хозяйственного обеспечения | +7 (495) 400-08-85 +7 (495) 400-08-51 входящая и исходящая корреспонденция |

| Отдел кадров | +7 (495) 400-08-06 |

| Правовой отдел | +7 (495) 400-08-71 |

| Отдел камеральных проверок №5 | +7 (495) 400-08-23 УСН, имущество организаций, транспортный налог организаций |

| Отдел расчетов с бюджетом | +7 (495) 400-07-14 |

Реквизиты налоговой инспекции

КОД ИФНС: 7706

НАИМЕНОВАНИЕ: Инспекция Федеральной налоговой службы № 6 по г. Москве

Москве

ИНН: 7706044740

КПП: 772601001

Время работы

| ПН | 9.00-18.00 | без перерыва |

| ВТ | 9.00-20.00 | без перерыва |

| СР | 9.00-18.00 | без перерыва |

| ЧТ | 9.00-20.00 | без перерыва |

| ПТ | 9.00-16.45 | без перерыва |

| СБ | уточняйте в налоговой | |

| ВС | выходной |

Если Вы заметили на сайте опечатку или неточность, выделите её |

Маткапитал, налоги и наследство: 6 мифов о правах детей на недвижимость

Может ли ребенок самостоятельно распоряжаться принадлежащим ему жильем? Должны ли несовершеннолетние платить налоги на недвижимость? Ответы на эти и другие вопросы читайте в нашем материале

В начале июня в России прошла акция по оказанию правовой помощи для защиты имущественных прав детей, организованная Федеральной кадастровой палатой Росреестра. Во время горячей линии россияне задали около 300 различных вопросов. Вместе с экспертами развеиваем самые распространенные мифы, связанные с правами детей на жилье.

Миф 1. Ребенок может сам распоряжаться недвижимостью

Законные представители несовершеннолетнего ребенка — его родители или усыновители. Если несовершеннолетние остались без родительского попечения (включая лишение родительских прав), законным представителем для малолетних становится опекун, а для детей от 14 до 18 лет — попечитель. Именно они представляют интересы несовершеннолетних, в том числе в вопросах распоряжения недвижимостью.

Именно они представляют интересы несовершеннолетних, в том числе в вопросах распоряжения недвижимостью.

Самостоятельно распоряжаться недвижимым имуществом несовершеннолетние дети не могут. Те, кто не достиг 14 лет, в сделках не участвуют совсем — от их имени выступают родители, усыновители или опекуны. Дети в возрасте от 14 до 18 лет могут совершать сделки с жильем, но только с письменного разрешения родителей (либо усыновителей или опекунов). Вместе с тем несовершеннолетний может получить право самостоятельно распоряжаться недвижимостью с 16 лет, если будет признан органами опеки или судом полностью эмансипированным (например, если он работает, вступил в брак и т. п.).

Миф 2. Нельзя продать квартиру, собственником которой является ребенок

Если ребенок имеет право собственности на квартиру или долю в ней, то родители не могут распоряжаться его имуществом по собственному усмотрению. Тем не менее продать квартиру, оформленную на ребенка, можно — но только с согласия органов опеки и попечительства.

«Опека не просто дает разрешение на совершение сделки, а следит за тем, чтобы права детей соблюдались. К примеру, органы опеки одобрят продажу квартиры, если покупка новой улучшит жизнь ребенка либо его доля в приобретаемой недвижимости увеличится. Таким образом, все сделки с недвижимым имуществом ребенка должны осуществляться в его интересах», — отметили в Кадастровой палате Росреестра.

Если законные представители решат приобрести новое жилье для ребенка, то обязаны доказать, что он будет обеспечен альтернативным жильем такой же или большей площади, а его жилищные условия не ухудшатся. Существует ряд дополнительных ограничений при совершении подобных сделок. Например, запрещены сделки по отчуждению или мене недвижимости между несовершеннолетним и его опекунами, попечителями или близкими родственниками.

Миф 3. Квартирой, купленной с использованием маткапитала, родители могут распоряжаться по своему усмотрению

Один из самых популярных способов использования средств материнского капитала — покупка квартиры или строительство дома, в том числе в ипотеку. Но ключевым условием таких сделок является наделение детей долями, дети в данном случае становятся собственниками наравне с родителями.

Но ключевым условием таких сделок является наделение детей долями, дети в данном случае становятся собственниками наравне с родителями.

Если квартира была куплена с использованием материнского капитала, при ее продаже или обмене потребуется согласие органов опеки, отмечает юрист Юрий Капштык. В новом доме или квартире детям также нужно будет выделить доли. При этом у детей жилищные условия должны как минимум сохраниться, но в приоритете — улучшиться. Так что продать жилье, купленное с помощью маткапитала, можно, только получив согласие органов опеки и попечительства.

Александр Иноядов, адвокат адвокатской палаты города Москвы: — Вопрос распоряжения недвижимостью с детскими долями сейчас актуальнее всего для объектов, приобретенных с привлечением средств маткапитала. Не всегда выделение доли ребенка оформляется своевременно, это влечет отсроченные риски и для продавца, и для покупателя такой квартиры. Сделку могут признать недействительной. Так что подготовка к сделкам с маткапиталом требует своевременных действий и всегда связана со значительными издержками.

Миф 4. Несовершеннолетние могут сами вступать в наследство

От имени несовершеннолетних граждан, которые еще не достигли 14 лет, наследство принимают их родители, усыновители или опекуны. Лица в возрасте от 14 до 18 лет принимают наследство с письменного согласия своих законных представителей — родителей, усыновителей или попечителя.

«Чтобы принять наследство несовершеннолетнему, предварительного разрешения органов опеки и попечительства на это не требуется. Для принятия наследства в течение шести месяцев со дня открытия наследства необходимо обратиться к нотариусу с заявлением о его принятии по последнему месту жительства наследодателя», — пояснила ведущий юрисконсульт Кадастровой палаты по Республике Хакасия Ирина Синюкина-Балацкая.

Миф 5. Несовершеннолетнему нельзя подарить недвижимость

Дарить недвижимость несовершеннолетним можно, но здесь есть свои нюансы. Особенность договора дарения квартиры такова: если ребенку нет 14 лет, то договор подписывается его законными представителями; если ребенку от 14 до 18 лет, то договор подписывается самим ребенком с согласия законных представителей (п. 1 ст. 26, п. 1 ст. 28 ГК РФ).

Особенность договора дарения квартиры такова: если ребенку нет 14 лет, то договор подписывается его законными представителями; если ребенку от 14 до 18 лет, то договор подписывается самим ребенком с согласия законных представителей (п. 1 ст. 26, п. 1 ст. 28 ГК РФ).

При дарении квартиры единственным родителем своему малолетнему ребенку родитель выступает одновременно на двух сторонах договора. Передача третьему лицу полномочий на принятие в дар имущества от имени ребенка в данной ситуации не требуется. Чтобы оформить такую сделку, нужно подписать договор дарения и зарегистрировать его. После чего дети станут собственниками недвижимости.

Миф 6. Дети не должны платить налоги за недвижимость

Сами дети не должны платить налоги, но эту обязанность за них должны выполнять их законные представители — родители или опекуны. Налог на квартиру — это налог на имущество физических лиц. Порядок его обложения установлен гл. 32 Налогового кодекса России. «Положения о том, что дети — владельцы облагаемого имущества освобождаются от его уплаты, глава не содержит. В связи с этим дети по налогу на квартиру несут ту же налоговую обязанность, что и взрослые», — отметил член Ассоциации юристов России Николай Пивоваров.

32 Налогового кодекса России. «Положения о том, что дети — владельцы облагаемого имущества освобождаются от его уплаты, глава не содержит. В связи с этим дети по налогу на квартиру несут ту же налоговую обязанность, что и взрослые», — отметил член Ассоциации юристов России Николай Пивоваров.

Родители и опекуны — это представители детей в силу закона, в том числе и перед налоговыми органами. Поэтому, хотя дети и наделены обязанностью платить налог на квартиру, к ответственности за его неуплату с большой долей вероятности будут привлечены именно их родители или опекуны, пояснил Николай Пивоваров.

«Родители или опекуны (попечители) несут полную ответственность за своих детей, и, если квартира оформлена на их ребенка, они обязаны оплачивать расходы по ее содержанию. И это надо помнить», — добавил юрист Юрий Капштык.

Бесплатные консультации

Россияне могут получить консультацию специалистов Росреестра по вопросам жилищных прав несовершеннолетних не только в ходе проведения тематических горячих линий, но и круглосуточно по телефону контактного центра 8 (800) 100-34-34 (звонок по России бесплатный). Также можно оставить обращение специалистам на сайте Росреестра в разделе «Обратная связь».

Также можно оставить обращение специалистам на сайте Росреестра в разделе «Обратная связь».

Калькулятор налога с продаж

Калькулятор налога с продаж может вычислить любое из следующих значений, учитывая входные данные для оставшихся двух: цена до уплаты налогов, ставка налога с продаж и окончательная цена или цена после уплаты налогов.

Калькулятор связанного НДС

Что такое налог с продаж?

Налог с продаж — это налог на потребление, уплачиваемый правительству при продаже определенных товаров и услуг. Обычно продавец взимает налог с продаж с потребителя, когда потребитель совершает покупку. В большинстве стран налог с продаж называется налогом на добавленную стоимость (НДС) или налогом на товары и услуги (НТУ), который является другой формой налога на потребление.В некоторых странах указанные цены на товары и услуги представляют собой стоимость до налогообложения, а налог с продаж применяется только во время покупки. В других странах указанные цены являются окончательными после уплаты налогов, включая налог с продаж.

Налог с продаж США

В США налога с продаж на федеральном уровне не существует. На уровне штата все (включая округ Колумбия, Пуэрто-Рико и Гуам), кроме пяти штатов, не имеют налога с продаж в масштабе штата. Это Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон.Штаты, которые вводят налог с продаж, имеют разные ставки, и даже внутри штатов могут вступать в игру местные или городские налоги с продаж. В отличие от НДС (который не взимается в США), налог с продаж взимается только с розничных покупок; большинство сделок с товарами или услугами между предприятиями не облагаются налогом с продаж.

Ставка налога с продаж варьируется от 0% до 16% в зависимости от штата и типа товара или услуги, и все штаты различаются по применению налога с продаж. В Техасе лекарства, отпускаемые по рецепту, и пищевые семена освобождены от налогообложения.В Вермонте есть общий налог с продаж в размере 6%, но дополнительный налог в размере 10% добавляется к покупкам алкогольных напитков, которые потребляются немедленно. Это лишь несколько примеров различий в налогообложении в разных юрисдикциях. Правила и положения, касающиеся налога с продаж, сильно различаются от штата к штату.

Это лишь несколько примеров различий в налогообложении в разных юрисдикциях. Правила и положения, касающиеся налога с продаж, сильно различаются от штата к штату.

В среднем влияние налога с продаж на американцев составляет около 2 процентов от их личного дохода. Налог с продаж обеспечивает почти одну треть доходов правительства штата и уступает только подоходному налогу с точки зрения важности источника дохода.Использование налога с продаж сильно различается в зависимости от штата. Налоги с продаж гораздо важнее на юге и западе, чем в Новой Англии и промышленном Среднем Западе. Флорида, Вашингтон, Теннесси и Техас получают более 50 процентов своих налоговых поступлений от налога с продаж, а некоторые из этих штатов получают почти 60 процентов своих налоговых поступлений от налога с продаж. Нью-Йорк, с другой стороны, получает только около 20 процентов своих доходов от налога с продаж.

Ниже приводится обзор ставок налога с продаж в разных штатах.

| State | Генеральный государственный налог на продажу | Максимальный налог с местными / городской налог | |

| Alabama | 4% | 13. 50% 50% | |

| Alaska | 0% | 7% | |

| Arizona | 5,60% | 10.73% | |

| 6,50% | 11.63% | ||

| Калифорния | 7,25% | 7,25% | 10.50% |

| Colorado | 2.90% | 10% | 10% |

| Connecticut | 6.35% | 6,35% | |

| 0% | 0% | ||

| Район Колумбия | 6% | 6% | |

| Флорида | 6% | 6% | |

| 4% | 8% | ||

| GUAM | 4% | 4% | |

| Гавайи | 4,17% | 4.71% | |

| Айдахо | 6% | 8,50% | |

| Иллинойс | 6,25% | 10.25% | |

| Индиана | 7% | 7% | |

| Айова | 6% | 7% | |

| Канзас | 6,50% | 11. 50% 50% | |

| Кентукки | 6% | 6% | |

| Луизиана | 4,45% | 11.45% | |

| Мейн | 5.50% | 5,50% | |

| Мэриленд | 6% | 6% | |

| Массачусетс | 6,25% | 6,25% | |

| Мичиган | 6% | 6% | |

| Миннесота | 6,88% | 7,88% | |

| Миссисипи | 7% | 7,25% | |

| Миссури | 4,23% | 10,85% | |

| Montana | 0% | 0% | |

| Небраска | 5.50% | 7,50% | |

| Nevada | 6,85% | 8,25% | |

| New Hampshire | 0% | 0% | |

| Нью-Джерси | 6,63% | 12,63% | |

| New Mexico | 5,13% | 8,69% | |

| Нью-Йорк | 4% | 8,88% | |

| Северная Каролина | 4,75% | 7,50% | |

| North Dakota | 5% | 8% | |

| Огайо | 5. 75% 75% | 8% | |

| Оклахома | 4,50% | 11% | |

| Орегон | 0% | 0% | |

| Пенсильвания | 6% | 8% | |

| Пуэрто Rico | 10.50% | 11.50% | 11.50% |

| Rhode Остров | 7% | 7% | Южная Каролина | 6% | 9% |

| Южная Дакота | 4% | 6 % | |

| Теннесси | 7% | 9.75% | |

| Техас | 6,25% | 8,25% | |

| Юта | 5,95% | 8,35% | |

| Вермонт | 6% | 7% | |

| Вирджиния | 5,30% | 6% | 6% |

| Washington | 6,50% | 10.50% | |

| Западная Вирджиния | |||

| 6% | 7% | 7% | Wisconsin | 5% | 6.75% |

| Вайоминг | 4% | 6% |

История налога с продаж в США

Когда США еще были британской колонией в 18 веке, английский король ввел налог с продаж на различные товары для американских колонистов, хотя они не имели представительства в британском правительстве. Это налогообложение без представительства, среди прочего, привело к Бостонскому чаепитию. Это, вместе с другими событиями, привело к американской революции.Таким образом, рождение США отчасти было связано со спорами о налоге с продаж! С тех пор у налога с продаж в США была непростая история, и, возможно, именно поэтому федерального налога с продаж никогда не было. Некоторые из более ранних попыток введения налога с продаж вызвали множество проблем. Налог с продаж не применялся до Великой депрессии, когда правительства штатов столкнулись с трудностями в поиске путей успешного увеличения доходов. Из многих проверенных методов преобладал налог с продаж, потому что экономическая политика 1930-х годов была сосредоточена на продаже товаров.Миссисипи была первой в 1930 году, и она быстро распространилась по всей стране. Сегодня налог с продаж взимается в большинстве штатов как необходимое и в целом эффективное средство увеличения доходов для государственных и местных органов власти.

Это налогообложение без представительства, среди прочего, привело к Бостонскому чаепитию. Это, вместе с другими событиями, привело к американской революции.Таким образом, рождение США отчасти было связано со спорами о налоге с продаж! С тех пор у налога с продаж в США была непростая история, и, возможно, именно поэтому федерального налога с продаж никогда не было. Некоторые из более ранних попыток введения налога с продаж вызвали множество проблем. Налог с продаж не применялся до Великой депрессии, когда правительства штатов столкнулись с трудностями в поиске путей успешного увеличения доходов. Из многих проверенных методов преобладал налог с продаж, потому что экономическая политика 1930-х годов была сосредоточена на продаже товаров.Миссисипи была первой в 1930 году, и она быстро распространилась по всей стране. Сегодня налог с продаж взимается в большинстве штатов как необходимое и в целом эффективное средство увеличения доходов для государственных и местных органов власти.

Как вычесть налог с продаж в США?

При подаче декларации по федеральному подоходному налогу налогоплательщики должны выбрать либо стандартный вычет, либо детализированные вычеты. Это решение будет у всех разным, но большинство американцев выбирают стандартный вычет. Налог с продаж может быть вычтен из федерального подоходного налога только в том случае, если вычеты являются постатейными.В целом, налогоплательщики, для которых налог с продаж является единственным вычитаемым расходом, могут обнаружить, что постатейные вычеты не стоят времени. Детализация вычетов также требует тщательного ведения записей и может быть утомительной работой, поскольку IRS требует представления налоговых отчетов, таких как квитанции о покупках за год. Любой, кто планирует детализировать, должен вести подробные записи, так как это будет очень полезно при определении суммы уплаченного налога с продаж.

Это решение будет у всех разным, но большинство американцев выбирают стандартный вычет. Налог с продаж может быть вычтен из федерального подоходного налога только в том случае, если вычеты являются постатейными.В целом, налогоплательщики, для которых налог с продаж является единственным вычитаемым расходом, могут обнаружить, что постатейные вычеты не стоят времени. Детализация вычетов также требует тщательного ведения записей и может быть утомительной работой, поскольку IRS требует представления налоговых отчетов, таких как квитанции о покупках за год. Любой, кто планирует детализировать, должен вести подробные записи, так как это будет очень полезно при определении суммы уплаченного налога с продаж.

После того, как был сделан выбор между стандартными или постатейными вычетами, налогоплательщики должны принять еще одно решение относительно того, претендовать ли либо на государственный и местный подоходный налог, либо на налог с продаж (но не на оба).Большинство налогоплательщиков предпочитают вычитать подоходный налог, поскольку это обычно приводит к большей цифре. С учетом сказанного, налогоплательщикам, совершившим крупные покупки в течение года, может быть лучше вычесть налог с продаж вместо подоходного налога, если их общая сумма налоговых платежей превышает подоходный налог штата. Налогоплательщики, которые заплатили за новый автомобиль, свадьбу, обручальное кольцо, отпуск или несколько крупных бытовых приборов в течение налогового года, потенциально могут получить больший платеж по налогу с продаж, чем налог на прибыль. На самом деле, менее 2% американцев каждый год заявляют о вычете налога с продаж.

С учетом сказанного, налогоплательщикам, совершившим крупные покупки в течение года, может быть лучше вычесть налог с продаж вместо подоходного налога, если их общая сумма налоговых платежей превышает подоходный налог штата. Налогоплательщики, которые заплатили за новый автомобиль, свадьбу, обручальное кольцо, отпуск или несколько крупных бытовых приборов в течение налогового года, потенциально могут получить больший платеж по налогу с продаж, чем налог на прибыль. На самом деле, менее 2% американцев каждый год заявляют о вычете налога с продаж.

Для получения дополнительной информации или проведения расчетов, связанных с подоходным налогом, посетите Калькулятор подоходного налога.

Налог на добавленную стоимость (НДС)

НДС — это версия налога с продаж, обычно используемая за пределами США в более чем 160 странах. НДС — это косвенный налог, который взимается на разных этапах производства товаров и услуг, когда добавляется стоимость. Страны, взимающие НДС, также могут взимать его с импортируемых и экспортируемых товаров. Все участники цепочки поставок, такие как оптовики, дистрибьюторы, поставщики, производители и розничные продавцы, как правило, должны платить НДС, а не только конечный потребитель, как это делается с U.С. налог с продаж. НДС может быть рассчитан как цена продажи за вычетом стоимости использованных материалов или деталей, которые уже облагались налогом.

Все участники цепочки поставок, такие как оптовики, дистрибьюторы, поставщики, производители и розничные продавцы, как правило, должны платить НДС, а не только конечный потребитель, как это делается с U.С. налог с продаж. НДС может быть рассчитан как цена продажи за вычетом стоимости использованных материалов или деталей, которые уже облагались налогом.

Исследование 1979 года, опубликованное Налоговым фондом, предложило некоторое понимание аргументов за или против НДС по сравнению с налогом с продаж. Возможно, самым большим преимуществом налогообложения с помощью НДС является то, что, поскольку налогообложение применяется на каждом этапе цепочки производства товара, уклонение от уплаты налогов становится затруднительным. Кроме того, существуют более сильные стимулы для контроля затрат, когда все участники цепочки поставок облагаются налогом.По сравнению с налогом с продаж, НДС может приносить больше доходов при заданной ставке. С другой стороны, НДС имеет тенденцию быть регрессивным; то есть он берет пропорционально большие суммы у людей с более низкими доходами. Кроме того, каскадный налог наносит ущерб новым и маргинальным видам деятельности, может вызвать инфляционные тенденции и наносит ущерб экспорту. Для получения дополнительной информации или выполнения расчетов с учетом НДС, пожалуйста, посетите Калькулятор НДС.

Кроме того, каскадный налог наносит ущерб новым и маргинальным видам деятельности, может вызвать инфляционные тенденции и наносит ущерб экспорту. Для получения дополнительной информации или выполнения расчетов с учетом НДС, пожалуйста, посетите Калькулятор НДС.

Налог на товары и услуги (GST)

Налог на товары и услуги (GST) подобен НДС.Это косвенный налог с продаж, применяемый к определенным товарам и услугам в нескольких случаях в цепочке поставок. Налоги в нескольких странах, которые взимают либо «GST», либо «НДС», настолько сильно различаются, что ни одно слово не может дать им точное определение. Страны, которые определяют свой «налог с продаж» как GST, — это Испания, Греция, Индия, Канада, Сингапур и Малайзия.

Налоговые ставки и доходы, налоги с продаж и использования, налоги на алкогольные напитки и налоги на табачные изделия

Общая ставка

Все материальное личное имущество и некоторые отдельные услуги, продаваемые или сдаваемые в розничную продажу предприятиям или частным лицам в округе, облагаются налогом с продаж. Налог на использование взимается по той же ставке, что и налог с продаж, на покупки, доставленные за пределы округа, а затем доставленные в округ для использования, хранения или потребления.

Налог на использование взимается по той же ставке, что и налог с продаж, на покупки, доставленные за пределы округа, а затем доставленные в округ для использования, хранения или потребления.

DC Code Citation: Title 47, Chapters 20 и 22.

Текущие налоговые ставки

Структура ставок налога с продаж и налога на использование, действующая в настоящее время:

- 6,0% — Общая ставка для материального личного имущества и отдельных услуг

- 6,0% — Билеты в законные театры и развлекательные заведения

- 8.0% — налог с продаж и потребления безалкогольных напитков. «Безалкогольный напиток» определяется как напиток с натуральным или искусственным подсластителем, содержащий менее 100 % сока; или напиток, содержащий менее 50 % молока, сои или других заменителей молока; или кофе, заменители кофе, какао или чай.

- 10% — Ресторанные блюда, алкогольные и безалкогольные напитки для потребления в помещении и аренда транспортных средств

- 10,25% — Алкогольные напитки для продажи вне помещений

- 10,25% — Прокат или лизинг арендованных транспортных средств и грузовых прицепов

- 10. 25% — Билеты на бейсбольные матчи или мероприятия, связанные с бейсболом, в Национальном парке, а также на материальное личное имущество, связанное с бейсболом, продаваемое в Национальном парке .

- 10,25% — Билеты на мероприятия в Capital One Arena или связанное с мероприятием материальное личное имущество, проданное в Capital One Arena

- 10,25% — Прокат или лизинг арендованных транспортных средств и грузовых прицепов

- 14,95% — Гостиницы (временное размещение)

- 18% — Парковка автомобилей на коммерческих стоянках

25% — Билеты на бейсбольные матчи или мероприятия, связанные с бейсболом, в Национальном парке, а также на материальное личное имущество, связанное с бейсболом, продаваемое в Национальном парке

25% — Билеты на бейсбольные матчи или мероприятия, связанные с бейсболом, в Национальном парке, а также на материальное личное имущество, связанное с бейсболом, продаваемое в Национальном паркеНалог на алкогольные напитки

Алкогольные напитки, произведенные держателем лицензии производителя, и напитки, ввезенные в округ Колумбия держателем лицензии оптового торговца.

DC Code Citation: Title 25, Chapter 9.

Текущие налоговые ставки

- Пиво = 2,79 доллара за баррель

- Шампанское/игристое вино = 0,45 доллара США за галлон

- Дистиллированные спиртные напитки = 1,50 доллара США за галлон

- Легкое вино (содержание алкоголя 14% или менее) = 0,30 доллара США за галлон

- Тяжелое вино (содержание алкоголя выше 14%) = 0,40 доллара США за галлон

Сигареты

Продажа или хранение сигарет в округе.

DC Code Citation: Title 47, Chapter 24.

Текущие налоговые ставки

- 4,50 доллара США за пачку из 20 сигарет; плюс дополнительный налог в размере 0,44 доллара США за упаковку, что в сумме составляет 4,94 доллара США за упаковку.

Прочие налоги на табачные изделия

Продажа или хранение других табачных изделий.

Ссылка на код округа Колумбия: Раздел 47, глава 24.»=

Текущая налоговая ставка(-и)

Информация о налогах с продаж и использования

- Дом

- Индивидуальные налоги

- Налог с продаж и использования

- Налоговая информация о продажах и использовании

Продажа материального личного имущества, как правило, облагается налогом, если иное не предусмотрено законом; продажа услуги, как правило, не облагается налогом, за исключением определенных налогооблагаемых услуг, предусмотренных законом. Например, продукты питания, продаваемые в продуктовых магазинах, и лекарства, отпускаемые по рецепту, как правило, не облагаются налогом. Кроме того, в штате Мэриленд не взимаются дополнительные налоги с продаж.

Например, продукты питания, продаваемые в продуктовых магазинах, и лекарства, отпускаемые по рецепту, как правило, не облагаются налогом. Кроме того, в штате Мэриленд не взимаются дополнительные налоги с продаж.

Использовать налоговую информацию

Каждый раз, когда вы покупаете налогооблагаемые материальные товары или алкогольные напитки, будь то лично, по телефону или через Интернет, покупка облагается 6-процентным налогом с продаж и использования штата Мэриленд на товары и 9-процентным налогом на алкогольные напитки, если вы употребляете алкоголь. товар в Мэриленде.

Когда вы покупаете товары у предприятий, расположенных за пределами Мэриленда, они не обязаны взимать налог с продаж штата Мэриленд , если только они не имеют физического местонахождения или не предоставляют услуги в Мэриленде. Кроме того, вы не обязаны платить налог с продаж в штате, где находится бизнес. Тем не менее, вы обязаны уплатить 6-процентный налог на использование или 9-процентный налог на алкогольные напитки непосредственно контролеру штата Мэриленд, подав декларацию о налоге на потребление.

Временные лицензии на продажу и использование

Лица, не имеющие постоянной лицензии на налог с продаж, должны получить временную лицензию и взимать 6- или 9-процентный налог с продаж и использования с продаж на различных мероприятиях, таких как ремесленные выставки и ярмарки. Чтобы получить временную лицензию, позвоните по телефону 410-767-1543 или 410-767-1531. Временная лицензия действует 30 дней.

Дополнительная информация о налогах с продаж и использованияДополнительная информация о налогах с продаж и использования

Для получения дополнительной информации об особенностях определенных видов ставок продаж, сборов и освобождений посетите следующие два раздела в разделе налога с продаж и использования для предприятий:

Особые ситуации

Налоговые льготы

Налоговые ставкиНалоговые ставки

С 3 января 2008 г. ставка налога с продаж и использования в штате Мэриленд составляет 6 процентов, а именно:

- 1 цент с каждой продажи, где налогооблагаемая цена составляет 20 центов.

- 2 цента, если налогооблагаемая цена составляет не менее 21 цента, но менее 34 центов.

- 3 цента, если налогооблагаемая цена составляет не менее 34 центов, но менее 51 цента.

- 4 цента, если налогооблагаемая цена составляет не менее 51 цента, но менее 67 центов.

- 5 центов, если налогооблагаемая цена составляет не менее 67 центов, но менее 84 центов.

- 6 центов, если налогооблагаемая цена составляет не менее 84 центов.

При каждой продаже, когда налогооблагаемая цена превышает 1 доллар США.00, налог составляет 6 центов с каждого точного доллара, плюс:

- 1 цент, если превышение над точным долларом составляет не менее 1 цента, но менее 17 центов.

- 2 цента, если превышение над точным долларом составляет не менее 17 центов, но менее 34 центов.

- 3 цента, если превышение над точным долларом составляет не менее 34 центов, но менее 51 цента.

- 4 цента, если превышение над точным долларом составляет не менее 51 цента, но менее 67 центов.

- 5 центов, если превышение над точным долларом составляет не менее 67 центов, но менее 84 центов.

- 6 центов, если превышение над точным долларом составляет не менее 84 центов.

Загрузите нашу таблицу ставок налога с продаж и использования.

Специальные тарифы и ситуации

На краткосрочную аренду легковых автомобилей и транспортных средств для отдыха взимается налог в размере 11%. Некоторые виды краткосрочной аренды грузовиков облагаются 8-процентным налогом.

Ставка налога в размере 6 процентов применяется к части продажи новых мобильных домов и модульных зданий, а также к части валовой выручки от продажи торговых автоматов.

Ставка налога в размере 9 процентов применяется к реализации алкогольной продукции. Подробности см. в Таблице налоговых ставок на алкогольные напитки — 9%.

Дополнительные сведения см. в разделе «Особые ситуации».

Налоговые правилаПоложения о налогах с продаж и использования

По следующим ссылкам представлены краткие сведения о налоговом законодательстве Мэриленда, принятом на сессии Генеральной Ассамблеи в 2011 году и подписанном губернатором Мартином О’Мэлли. Все ссылки даны на Общую статью о налогах (TG) Аннотированного кодекса штата Мэриленд, если не указано иное. Для получения информации о другом налоговом законодательстве посетите веб-сайт Генеральной Ассамблеи Мэриленда .

Все ссылки даны на Общую статью о налогах (TG) Аннотированного кодекса штата Мэриленд, если не указано иное. Для получения информации о другом налоговом законодательстве посетите веб-сайт Генеральной Ассамблеи Мэриленда .

Налог с продаж и использования

Налоговые правила для налога с продаж и использованияСм. сводку законодательных актов ниже, а затем выберите год принятия закона.

Законодательная сводка 2021 г.2021 Законодательная сводка

По следующим ссылкам представлены краткие сведения о налоговом законодательстве Мэриленда, принятом на сессии Генеральной Ассамблеи 2021 года и подписанном губернатором Ларри Хоганом.Все ссылки даны на Общую статью о налогах (TG) Аннотированного кодекса штата Мэриленд, если не указано иное. Для получения дополнительной информации о налоговом законодательстве посетите веб-сайт Генеральной Ассамблеи Мэриленда .

Законодательная сводка 2020 г.

Законодательная сводка 2020 г.

По следующим ссылкам представлены краткие сведения о налоговом законодательстве Мэриленда, принятом на сессии Генеральной Ассамблеи 2020 года и подписанном губернатором Ларри Хоганом. Все ссылки даны на Общую статью о налогах (TG) Аннотированного кодекса штата Мэриленд, если не указано иное.Для получения дополнительной информации о налоговом законодательстве посетите веб-сайт Генеральной Ассамблеи Мэриленда .

Законодательная сводка за 2019 г.Законодательная сводка за 2019 г.

По следующим ссылкам представлены краткие сведения о налоговом законодательстве Мэриленда, принятом на сессии Генеральной Ассамблеи в 2019 году и подписанном губернатором Ларри Хоганом. Все ссылки даны на Общую статью о налогах (TG) Аннотированного кодекса штата Мэриленд, если не указано иное. Для получения дополнительной информации о налоговом законодательстве посетите веб-сайт Генеральной Ассамблеи Мэриленда .

Законодательная сводка за 2018 г.

По следующим ссылкам представлены краткие сведения о налоговом законодательстве Мэриленда, принятом на сессии Генеральной Ассамблеи в 2018 году и подписанном губернатором Ларри Хоганом. Все ссылки даны на Общую статью о налогах (TG) Аннотированного кодекса штата Мэриленд, если не указано иное. Для получения дополнительной информации о налоговом законодательстве посетите веб-сайт Генеральной Ассамблеи Мэриленда .

Законодательная сводка за 2017 г.Законодательная сводка за 2017 г.

По следующим ссылкам представлены краткие сведения о налоговом законодательстве Мэриленда, принятом на сессии Генеральной Ассамблеи в 2017 году и подписанном губернатором Ларри Хоганом.Все ссылки даны на Общую статью о налогах (TG) Аннотированного кодекса штата Мэриленд, если не указано иное. Для получения дополнительной информации о налоговом законодательстве посетите веб-сайт Генеральной Ассамблеи Мэриленда .

Законодательная сводка за 2016 г.

По следующим ссылкам представлены краткие сведения о налоговом законодательстве Мэриленда, которое было принято на сессии Генеральной Ассамблеи в 2016 году и подписано губернатором Хоганом. Все ссылки даны на Общую статью о налогах (TG) Аннотированного кодекса штата Мэриленд, если не указано иное.Для получения дополнительной информации о налоговом законодательстве посетите веб-сайт Генеральной Ассамблеи Мэриленда .

Законодательная сводка 2015 г.2015 Законодательная сводка

По следующим ссылкам представлены краткие сведения о налоговом законодательстве штата Мэриленд, которое было принято на сессии Генеральной Ассамблеи в 2015 году и подписано губернатором Хоганом. Все ссылки даны на Общую статью о налогах (TG) Аннотированного кодекса штата Мэриленд, если не указано иное. Для получения дополнительной информации о налоговом законодательстве посетите веб-сайт Генеральной Ассамблеи Мэриленда .

2014 Законодательная сводка

По следующим ссылкам представлены краткие сведения о налоговом законодательстве Мэриленда, которое было принято на сессии Генеральной Ассамблеи в 2014 году и подписано губернатором Мартином О’Мэлли. Все ссылки даны на Общую статью о налогах (TG) Аннотированного кодекса штата Мэриленд, если не указано иное. Для получения дополнительной информации о налоговом законодательстве посетите веб-сайт Генеральной Ассамблеи Мэриленда .

Законодательная сводка 2013 г. По следующим ссылкам представлены краткие сведения о налоговом законодательстве Мэриленда, принятом на сессии Генеральной Ассамблеи в 2013 году и подписанном губернатором Мартином О’Мэлли.Все ссылки даны на Общую статью о налогах (TG) Аннотированного кодекса штата Мэриленд, если не указано иное. Для получения дополнительной информации о налоговом законодательстве посетите веб-сайт Генеральной Ассамблеи Мэриленда .

Вычитания

Кредиты

НАЛОГ С ПРОДАЖ И ИСПОЛЬЗОВАНИЯНАЛОГ НА АЛКОГОЛЬ

НАЛОГ НА МОТОРНОЕ ТОПЛИВО Резюме законодательства 2012 г. Налоговые уведомления о продажах и использованииНалоговые уведомления о продажах и использовании

Уведомления о налогах с продаж и использования содержат информацию о регистрации, скидках, лицензиях и общую информацию о новом законодательстве и его влиянии на налог с продаж и использования.

Бюллетени по налогам с продаж и использованияБюллетени по налогам с продаж и использования

Оповещения о налогах с продаж и использования Дважды в год в Мэриленде проводятся специальные торговые мероприятия, когда налог штата на определенные покупки отменяется. Эти мероприятия помогают потребителям немного больше потратить свои деньги, а владельцам бизнеса — увеличить посещаемость.

Эти мероприятия помогают потребителям немного больше потратить свои деньги, а владельцам бизнеса — увеличить посещаемость.

Shop Maryland Energy и Shop Maryland Tax-free Week проводятся ежегодно в феврале и августе благодаря закону, принятому на специальной сессии Генеральной Ассамблеи Мэриленда в 2007 году.

Shop Maryland Energy проводится в феврале месяце для приобретения квалифицированных продуктов Energy Star или солнечных водонагревателей. Безналоговый период для этих продуктов начинается в субботу, непосредственно предшествующую третьему понедельнику февраля.

Shop Maryland Tax-free Week проводится каждый год, начиная со второго воскресенья августа до следующей субботы.Каждый отвечающий требованиям предмет одежды или обуви, продающийся за 100 долларов США или меньше, освобождается от налога с продаж, независимо от того, сколько предметов покупается одновременно. Например, два свитера по 60 долларов, купленные одновременно, не облагаются налогом, даже если общая сумма покупки превышает 100 долларов. Кроме того, первые 40 долларов при покупке рюкзака или портфеля также не облагаются налогом. Аксессуары, кроме рюкзаков, в комплект не входят.

Кроме того, первые 40 долларов при покупке рюкзака или портфеля также не облагаются налогом. Аксессуары, кроме рюкзаков, в комплект не входят.

В отличие от предыдущих безналоговых периодов, в программе Shop Maryland могут участвовать предприятия, продающие другие товары, которые не имеют права на включение в безналоговую неделю.В соответствии с правилами, получившими название «Привилегия продавца», другие товары, кроме одежды и рюкзаков, могут продаваться без уплаты налога, но с уплатой налога с продаж розничным продавцом.

Эти безналоговые мероприятия будут продолжаться до тех пор, пока законодательный орган не решит вернуться к этому вопросу.

Привилегия продавца

В отличие от предыдущих безналоговых периодов, в программе Shop Maryland могут участвовать предприятия, продающие другие товары, не подпадающие под действие налоговой недели. Закон, принятый в 2007 году, получивший название «Привилегия продавцов», разрешает продавать другие товары, кроме одежды, без уплаты налогов, но при этом розничный торговец берет на себя налог с продаж.

Продавец может принять на себя или поглотить весь или любую часть налога с продаж и использования при розничной продаже и уплатить этот налог от имени покупателя. Однако продавец должен продолжать указывать налог отдельно от продажной цены на момент продажи покупателю. Если продавец берет на себя весь или какую-то часть налога с продажи, продавец должен уплатить налог вместе с декларацией, которая охватывает период, в котором продавец осуществляет продажу.

Делайте покупки в штате Мэриленд Tax Free

Магазин Мэриленд Энерджи

ENERGY STAR

Налоговая декларация штата Небраска с информационным справочником (02/2018) | 20 | Форма |

5.Тарифные карты налога с продаж и использования 5% | Форма | |

Тарифные карты налога с продаж и использования 6% | Форма | |

6,5% Тарифные карты налога с продаж и использования | Форма | |

Тарифные карты налога с продаж и использования 7% | Форма | |

7,25% Тарифные карты налога с продаж и использования | Форма | |

7. | Форма | |

Небраска Заявление на авторизацию прямого платежа (12/2020) | 20ДП | Форма |

Разрешения на прямые платежи | Разрешения на прямые платежи | |

Небраска Запрос на изменение (09/2017) | 22 | Форма |

Заявка на развитие энергетики на уровне сообществ (C-BED) для проекта по использованию энергии ветра, солнца, биомассы или свалочного газа (03/2021) | Форма | |

Закон о помощи в финансировании конференц-центров/Закон о помощи в финансировании спортивных арен Форма налоговой информации о продажах и использовании (02/2022) | Форма | |

Налоговая декларация штата Небраска и местного бизнеса (10/2020) | 2 | Форма |

Небраска и местная декларация о налоге на физическое использование (03/2021) | 3 | Форма |

Текущие ставки местного налога с продаж и налога на использование | Посмотреть информацию | |

Небраска Заявление об освобождении от налога с продаж и использования (06/2020) | 4 | Форма |

Заявление об освобождении штата Небраска от налога с продаж и использования обычного или контрактного перевозчика — включает Приложение A (07/2018) | 5 | Форма |

Небраска Заявление о налоге с продаж/использовании и сборе за использование шин при продаже автомобилей и прицепов | 6 | Форма |

Измененный отчет штата Небраска о налоге с продаж/использовании и сборе за шины при продаже автомобилей и прицепов | 6XN | Форма |

Налоговая декларация штата Небраска о продажах вездеходов (ATV) и грузовых автомобилей (UTV) | 6АТВ | Форма |

Небраска Налоговая декларация по продажам моторных лодок | 6 МБ | Форма |

Измененный налоговый отчет штата Небраска о продажах и использовании моторных лодок | 6XMB | Форма |

Заявление о возмещении налога с продаж и использования (09/2017) | 7 | Форма |

Заявление о налоговом поощрении для возмещения налога с продаж и использования (02/2014) | 7-я | Форма |

Регистрационная форма ACH | Форма | |

Небраска Заявление о возврате налога с продаж и использования при покупке или аренде сельскохозяйственной техники и оборудования (06/2020) | 7AG | Форма |

Небраска и местная налоговая декларация по налогам с продаж и использования для казначеев округа и других должностных лиц (09/2021) | 9 | Форма |

Небраска и местная налоговая декларация о продажах и использовании вездеходов (ATV) и грузовых автомобилей (UTV) для казначеев округа и других должностных лиц (08/2020) | 9АТВ | Форма |

Возврат налоговых сборов штата Небраска для казначеев округа и других должностных лиц (03/2021) | 9Б | Форма |

Небраска и местный налог с продаж и использования, взимаемый с регистрации моторных лодок для казначеев округа и других должностных лиц (08/2020) | 9 МБ | Форма |

Небраска и местная налоговая декларация с продаж и использования, с Приложением I-MVL, ATV, UTV и арендой или арендой моторных лодок и инструкциями (01. | 10 | Форма |

Варианты подачи налоговых деклараций штата Небраска и местного налога с продаж и использования, с Приложением I-MVL, ATV, UTV и арендой или арендой моторных лодок и инструкциями (01.04.2019) | 10 | Просмотр параметров электронного архива |

Форма 10 и Приложения для измененных деклараций и предыдущих налоговых периодов | 10 | Просмотр информации |

Местный налог с продаж и использования (с 01.07.2021 по 31.10.2021) (04/2021) | 10, Приложение I | Форма |

Местный налог с продаж и использования (с 01.04.2021 по 30.06.2021) (01/2021) | 10, Приложение I | Форма |

Небраска и местный налог с продаж и налог на использование Объединенная декларация по операциям продажи по местонахождению (06/2021) | 10, Приложение II | Форма |

Небраска Бланк расчета сборов за комбинированный сбор (09/2017) | 10, Приложение II | Форма |

Небраска Чистый налогооблагаемый налог с продаж и налог на использование — Онлайн-версия содержит более подробную информацию о допустимых вычетах и освобождениях (04/2019) | 10, рабочий лист | Форма |

Небраска и местный налог с продаж и налог на использование (08/2017) | 10, рабочий лист | Форма |

Небраска Совместная подача заявки (06/2017) | 11 | Форма |

Небраска Свидетельство о перепродаже или освобождении от налога на продажу (03/2018) | 13 | Форма |

Свидетельство об освобождении от уплаты налога с продаж | Форма | |

Заявление на получение разрешения на использование кредитных или дебетовых карт организациями, освобожденными от налога с продаж (05/2020) | 13CCE | Форма |

Сертификат об освобождении от продажи источников энергии штата Небраска (12/2007) | 13Е | Форма |

Сертификат штата Небраска об изъятии оборудования для повышения мобильности, используемого в автомобиле (06/2019) | 13ME | Форма |

Небраска Заявление об избрании арендодателей для уплаты налога с продаж и использования на стоимость транспортных средств (05/2021) | 15 | Форма |

Назначение агента по закупкам и делегирование полномочий в отношении налога с продаж и использования (11/2018) | 17 | Форма |

Небраска Заявление на освобождение от налогов штата Удостоверение личности (09/2013) | 25 | Форма |

Тарифные карты налога с продаж и использования 5%

Тарифные карты налога с продаж и использования 5% Эта форма предназначена только для чтения, т. е. ее нельзя распечатать или отправить в файл.(06/2021)

Эта форма предназначена только для чтения, т. е. ее нельзя распечатать или отправить в файл.(06/2021)  07.2020)

07.2020)  Раздел uniprot.org/help/names_and_taxonomy_section»>Имена и таксономия содержит исчерпывающий список всех названий белка, от общеупотребительных до устаревших, что позволяет однозначно идентифицировать белок.

Раздел uniprot.org/help/names_and_taxonomy_section»>Имена и таксономия содержит исчерпывающий список всех названий белка, от общеупотребительных до устаревших, что позволяет однозначно идентифицировать белок.

Упущения валового дохода и 6-летний налоговый период

Общий трехлетний срок исковой давности для IRS для оценки часто применяется налог. Гораздо реже в случае мошенничества или непредставленные налоговые декларации, срок исковой давности отсутствует. Между ними шестилетний срок исковой давности, когда товар не указан в декларации составляет более 25% валового дохода, указанного в декларации.Практики могут столкнуться с такой возможностью лишь изредка и поэтому не обращайте на это внимания. Кроме того, как свидетельствует судебная практика, Применение расширенного срока исковой давности далеко не однозначно.

Эта статья дает представление о том, как шестилетний статут применяется ограничение и обсуждается, какие типы упущений вызывают его.

Законодательная база

сек. 6501(a) и (b) предусматривают, что, как правило, статут

ограничение на исчисление налога на прибыль составляет три года с более поздней даты

дата подачи налоговой декларации или дата подачи декларации.Кроме того,

сек. 6501 (c) касается случаев, когда была подана ложная декларация, когда

имеет место умышленная попытка уклонения от уплаты налогов, или где возврата не было

подал. В этих случаях время на оценку не ограничено.

налог. Также рассматриваются некоторые конкретные случаи, когда

срок исковой давности продлевается. К ним относятся нераскрытие

информация о котирующихся транзакциях или определенных зарубежных транзакциях.

Эти специальные пролонгаторы срока исковой давности выходят за рамки настоящей статьи.

6501(a) и (b) предусматривают, что, как правило, статут

ограничение на исчисление налога на прибыль составляет три года с более поздней даты

дата подачи налоговой декларации или дата подачи декларации.Кроме того,

сек. 6501 (c) касается случаев, когда была подана ложная декларация, когда

имеет место умышленная попытка уклонения от уплаты налогов, или где возврата не было

подал. В этих случаях время на оценку не ограничено.

налог. Также рассматриваются некоторые конкретные случаи, когда

срок исковой давности продлевается. К ним относятся нераскрытие

информация о котирующихся транзакциях или определенных зарубежных транзакциях.

Эти специальные пролонгаторы срока исковой давности выходят за рамки настоящей статьи.

сек. 6501(e)(1) предусматривает, что период для исчисления налогов составляет

продлен до шести лет, если имело место упущение валовой

доход от возврата суммы более 25% валового дохода

указано в возврате. сек. 6501(e)(2) содержит аналогичное правило для

упущения из отчетной стоимости валового имущества или общих подарков

предметов, включенных в поданную налоговую декларацию о наследстве или дарении, и гл. 6501(e)(3) предусматривает аналогичное правило для возвратов определенных акцизных сборов.

налоги.Кроме того, гл. 6501(e)(1)(ii) продлевает период до шести

лет за непредставление сведений об определенных иностранных финансовых активах, чьи

общая стоимость превышает 5000 долларов.

6501(e)(3) предусматривает аналогичное правило для возвратов определенных акцизных сборов.

налоги.Кроме того, гл. 6501(e)(1)(ii) продлевает период до шести

лет за непредставление сведений об определенных иностранных финансовых активах, чьи

общая стоимость превышает 5000 долларов.

Эта статья посвящена только упущениям из валового дохода на декларации по налогу на прибыль, и расчет, казалось бы, просто: если валовой доход, указанный в налоговой декларации, составляет 100 000 долларов, например, упущение более 25 000 долларов вызовет шестилетний срок исковой давности. Однако опытные налоговики ну знаете, не так много в применении налогового законодательства просто.

Расчет

При расчете процента валового дохода, который был пропущен, налог

Практики должны помнить, что в налоговых формах нет строк для валовой доход для целей гл. 6501(e), только всего доход: строки 22, 11, 6 и 8 по физическому лицу за 2014 налоговый год,

доход корпорации, корпорации S и партнерства соответственно. Валовой доход необходимо будет определять отдельно в соответствии с

сек.61, а также такие вопросы, как себестоимость проданных товаров, имущественная основа и

потери капитала должны быть рассмотрены, как описано ниже. Валовой

доход может быть выше, чем общий доход, и это работает на

преимущество налогоплательщика, так как больший знаменатель сделает

процент пропусков меньше.

Валовой доход необходимо будет определять отдельно в соответствии с

сек.61, а также такие вопросы, как себестоимость проданных товаров, имущественная основа и

потери капитала должны быть рассмотрены, как описано ниже. Валовой

доход может быть выше, чем общий доход, и это работает на

преимущество налогоплательщика, так как больший знаменатель сделает

процент пропусков меньше.

Доход от транзитной организации

Возникает вопрос о том, когда начинает течь срок исковой давности

если физическое лицо имеет доход от транзитной организации. Например,

индивидуальный налогоплательщик может иметь налоговый год, отличный от транзитного

бизнес лицо.Может быть, физическое лицо подало продление и

хозяйствующий субъект не сделал, или могли быть другие сроки выполнения

различия. Обычно установлено, что срок исковой давности

основывается на том, когда физическое лицо подает свои собственные налоговые декларации в

пропущенные предметы (см., например, Bufferd , 506 U. S. 523

(1993)).

S. 523

(1993)).

Применение 6-летнего срока исковой давности

Специалисты по налогообложению хорошо осведомлены о том, что в обычном подготовка налоговых деклараций или консультирование клиентов, решения, которые они принимают по как обращаться с «серой зоной» или необычными предметами, которые повлияют на потенциал споры с налоговой.Практики должны помнить, что их решения также могут неожиданно привести к шестилетнему сроку исковой давности.

Часто наблюдаемые области, где требуется дополнительная осторожность, включают:

- Доход от алиментов;

- Сроки отчетности о доходах;

- Упущение доли налогоплательщика в сквозном юридическом лице доход;

- Конструктивный доход, такой как дивиденды с конструкцией и доход, реклассифицированный из кредитов, или неправомерное присвоение дохода другим;

- Доход в отношении умершего; и

- Перераспределенный доход, например, согласно гл. 482.

482.

482.Некоторые обстоятельства и аргументы налогоплательщика, такие как следующие снова и снова.

Исключение для торговли или бизнеса

Многие налогоплательщики сообщают о доходах от торговли или бизнеса. Специальный Правило требует, чтобы валовой доход от продажи товаров или услуг за целей гл. 6501(e)(1) – общая полученная или начисленная сумма, без вычета стоимости проданных товаров или услуг (п. 6501(e)(1)(B)(i)). Числитель в тестировании на более чем 25% поэтому упущение будет выше, чем можно было бы ожидать, если бы упущение из таких квитанций о продаже.«Серебряная подкладка» заключается в том, что знаменатель также будет выше, и чистый эффект будет зависят от расчета двух валовых чисел, а не двух чистых чисел.

Пример 1. Налогоплательщик является индивидуальным предпринимателем,

что является его единственным источником дохода. Изначально компания сообщает

объем продаж 100 000 долларов США, себестоимость проданных товаров 70 000 долларов США и валовая прибыль

в размере 30 000 долларов США. Предположим, есть вопрос о сроках, когда

сообщить о дополнительной продаже на 20 000 долларов США, при этом 5 000 долларов США являются себестоимостью товаров

продано и получило валовую прибыль в размере 15 000 долларов.

Предположим, есть вопрос о сроках, когда

сообщить о дополнительной продаже на 20 000 долларов США, при этом 5 000 долларов США являются себестоимостью товаров

продано и получило валовую прибыль в размере 15 000 долларов.

Если дополнительная продажа не включена в текущую налоговую декларацию на которые должным образом включены, процент пропусков будет рассчитывается как только 20% (20 000 долл. США ÷ 100 000 долл. США), а не 50 % (15 000 долл. США ÷ 30 000 долларов). На налогоплательщика не распространяется шестилетний срок исковой давности.

К возврату и надбавки, которые вычитаются из валовой выручки для определения валовой доход для других целей ( Pittsburgh Milk Co ., 26 т.к. 707 (1956)) но не для целей шестилетнего срока исковой давности (Совет главного юрисконсульта (CCA) 201023053).

Продажа недвижимости

Ряд налогоплательщиков, не являющихся юридическими лицами, выдвинули аргумент, который, как и

расчет по реализации товаров и услуг, валовой доход от

сообщения о продаже имущества или ценных бумаг следует рассматривать как

валовая продажная цена, не уменьшенная на какой-либо связанной основе или затратах. Этот

служит для увеличения валового дохода, как первоначально указано в декларации

(знаменатель) и тем самым снижает результирующий процент любого

не указан незарегистрированный доход.В случае успеха этот аргумент часто

спасти таких налогоплательщиков от применения шестилетнего статута

ограничение при расчете 25%. К сожалению, это имеет