Налогообложение доходов, полученных налогоплательщиками, применяющими УСНО, из источников за пределами Российской Федерации

При исчислении налога при УСНО нужно учитывать доходы, полученные не только в России, но и за границей. Причем налог с заграничного дохода упрощенцу придется платить дважды. ФНС объясняет это тем, что международные соглашения об избежании двойного налогообложения распространяются только на конкретные налоги. Например, налоги, уплаченные в Германии, могут быть зачтены при исчислении налога на прибыль, НДФЛ или налога на имущество. А УСНО – это специальный налоговый режим, который возможности такого зачета не предусматривает.

Письмо ФНС от 13.06.2012г. № ЕД-4-3/9681@

Налоговая служба, так и Минфин, высказывает мнение по данному вопросу не в первый раз. Соглашение с Германией допускает применение его норм не только к названным, но и к «любым подобным или по существу аналогичным налогам», которые будут установлены после даты его подписания, возникает вопрос, почему же не применить его к налогу, уплачиваемому в рамках УСНО? Ведь двойное налогообложение дохода налицо.

Источник: «Главная книга» №13 2012

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 13 июня 2012 г. N ЕД-4-3/9681@

О НАЛОГООБЛОЖЕНИИ ДОХОДОВ,

ПОЛУЧЕННЫХ НАЛОГОПЛАТЕЛЬЩИКАМИ, ПРИМЕНЯЮЩИМИ УПРОЩЕННУЮ

СИСТЕМУ НАЛОГООБЛОЖЕНИЯ, ИЗ ИСТОЧНИКОВ ЗА ПРЕДЕЛАМИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

В связи с поступающими от налоговых органов и налогоплательщиков вопросами о налогообложении доходов, полученных налогоплательщиками, применяющими упрощенную систему налогообложения, из источников за пределами Российской Федерации, Федеральная налоговая служба с учетом разъяснений Департамента налоговой и таможенно-тарифной политики Минфина России от 29.05.2012 N 03-11-09/40 сообщает следующее.

Согласно пункту 1 статьи 346. 12 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками налога, уплачиваемого в связи с применением упрощенной системы налогообложения, признаются организации и индивидуальные предприниматели, перешедшие на данную систему и применяющие ее в порядке, установленном главой 26.2 Кодекса.

12 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками налога, уплачиваемого в связи с применением упрощенной системы налогообложения, признаются организации и индивидуальные предприниматели, перешедшие на данную систему и применяющие ее в порядке, установленном главой 26.2 Кодекса.

В соответствии с пунктом 1 статьи 346.15 Кодекса налогоплательщики — индивидуальные предприниматели, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывает доходы от реализации, определяемые на основании статьи 249 Кодекса, и внереализационные доходы, определяемые на основании статьи 250 Кодекса. Доходы, предусмотренные статьей 251 Кодекса, при определении налоговой базы не учитываются.

Статьей 249 Кодекса установлено, что доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Таким образом, законодательство Российской Федерации о налогах и сборах предусматривает, что налогообложению подлежат доходы налогоплательщиков, полученные как из источников в Российской Федерации, так и из источников за пределами Российской Федерации. Данная норма распространяется и на налогоплательщиков — индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Соответственно, данные налогоплательщики должны отражать полученные доходы и произведенные расходы в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, а по итогам налогового периода представлять в налоговый орган по месту жительства налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Международные соглашения по вопросам предотвращения двойного налогообложения (далее — Соглашение) обычно предусматривают, как и в каком государстве нужно платить налоги по конкретным видам доходов (прибыль от коммерческой деятельности, доходы от международных перевозок, дивиденды, проценты, роялти, на имущество, доходы физических лиц).

Так, например, Соглашение между Правительством Российской Федерации и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество от 29.05.1996 применяется к налогам на доходы и имущество, подлежащим уплате в соответствии с законодательством каждого из государств, независимо от способа их взимания. При этом налогами на доходы и имущество признаются в соответствии с пунктом 2 статьи 2 Соглашения налоги, устанавливаемые на совокупный доход, совокупное имущество или на часть дохода или имущества, включая налоги с доходов от отчуждения движимого и недвижимого имущества. К таковым в случае Российской Федерации в Соглашении отнесены: налог на прибыль, подоходный налог с физических лиц, налоги на имущество физических лиц и предприятий. С учетом норм пункта 4 статьи 2 Соглашение также применяется к любым подобным или по существу аналогичным налогам, которые будут установлены после даты подписания Соглашения.

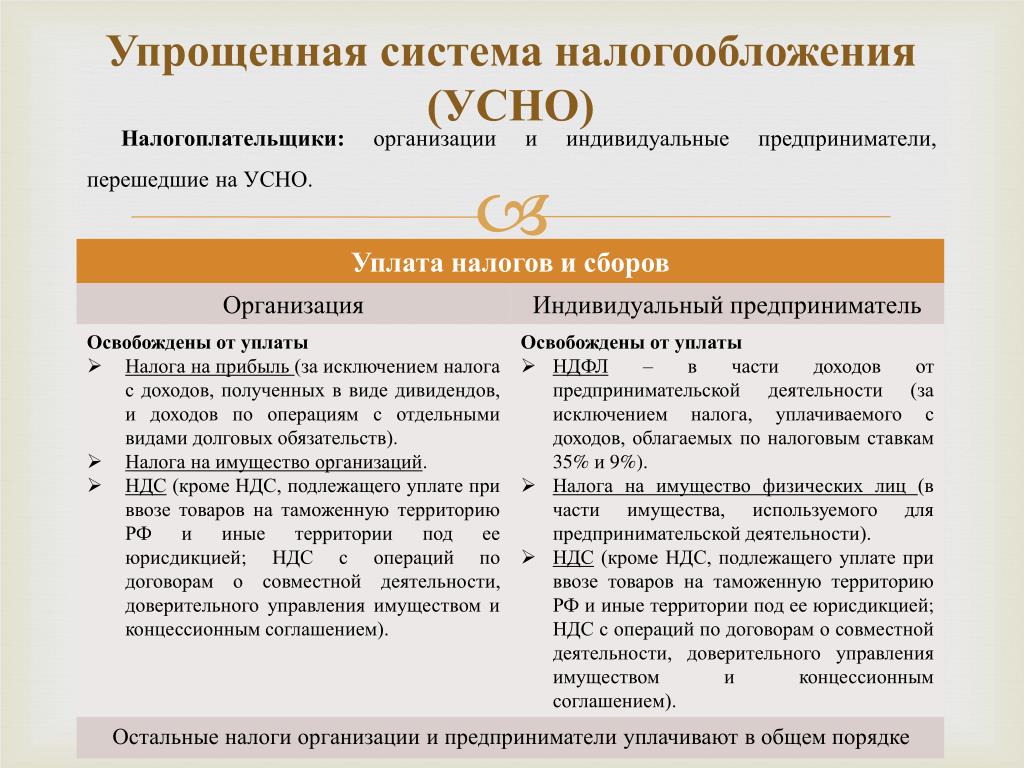

Упрощенная система налогообложения является специальным налоговым режимом, устанавливающим особый порядок определения налоговой базы.

В связи с вышеизложенным нормы Соглашения не распространяются на упрощенную систему налогообложения.

Доведите данное письмо до нижестоящих налоговых органов, а также до налогоплательщиков.

Советник

государственной гражданской службы

Российской Федерации

2 класса

Д.В.ЕГОРОВ

Налогообложение «переходной» суммы выручки с учетом планируемых изменений УСН в 2022 г.

Вопрос: Организация в 2021 г. применяет УСН с уплатой НДС и ведет учет в книге при УСН.

В каком порядке в данной ситуации облагается выручка от реализации товара, учитывая планируемые изменения в НК-2022: отмену обязанности уплаты НДС и повышение ставки налога при УСН?

Ответ: Выручка от реализации товаров, отгруженных в декабре 2021 г. и оплаченных в 2022 г., облагается НДС и налогом при УСН. НДС исчисляется по мере получения оплаты, но не позднее 60 дней со дня отгрузки товара. Налог при УСН исчисляется также «по оплате» от выручки за минусом исчисленного НДС с применением новой ставки 6%.

Обоснование: Плательщики налога при УСН, применяющие этот особый режим налогообложения с НДС, производят исчисление и уплату НДС в порядке, установленном гл. 14 НК.

Объектами обложения НДС признаются в том числе обороты по реализации товаров на территории Республики Беларусь (подп. 1.1 ст. 115 НК).

Момент фактической реализации товаров для целей исчисления НДС при ведении учета в книге при УСН определяется «по оплате», т. е. как приходящийся на отчетный период день зачисления денежных средств от покупателя (заказчика) на счет плательщика (поступления наличных денежных средств в кассу плательщика), но не позднее 60 дней со дня отгрузки товаров (п. 1 ст. 140 НК).

е. как приходящийся на отчетный период день зачисления денежных средств от покупателя (заказчика) на счет плательщика (поступления наличных денежных средств в кассу плательщика), но не позднее 60 дней со дня отгрузки товаров (п. 1 ст. 140 НК).

При изменении порядка исчисления НДС новый порядок применяется в отношении товаров, отгруженных с момента такого изменения (абз. 2 п. 6 ст. 128 НК).

Таким образом, по товарам, отгруженным в декабре 2021 г., организация исчисляет НДС по мере получения оплаты, но не позднее 60 дней со дня его отгрузки.

Налоговая база налога при УСН определяется как денежное выражение валовой выручки — суммы выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов (п. 1 ст. 328 НК).

Организациями, ведущими учет в книге при УСН, выручка отражается по принципу оплаты, т.е. по мере получения оплаты отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав (абз. 3 п. 3 ст. 328 НК).

Следовательно, в рассматриваемой ситуации для налога при УСН выручка от реализации товаров будет учитываться в 2022 г. в том отчетном периоде, в котором от покупателя поступит оплата товара.

Исходя из норм проекта НК-2022, опубликованного на сайте Минфина, с 1 января 2022 г. планируются увеличение ставки налога при УСН до 6%, а также упразднение применения УСН с уплатой НДС (подп. 1.1.2 ст. 326, ч. 1 ст. 329 НК-2022).

При этом сохраняется норма, позволяющая не включать в валовую выручку суммы НДС, исчисленные от «переходной» выручки от реализации товаров (работ, услуг), имущественных прав (подп. 2.2 ст. 328 НК-2022).

Таким образом, учитывая планируемые изменения в НК-2022, в данном случае выручка от реализации товаров, которые отгружены в декабре 2021 г. и будут оплачены в 2022 г., облагается у организации в 2022 г.:

— НДС по мере получения оплаты, но не позднее 60 дней со дня отгрузки товара;

— налогом при УСН по мере получения оплаты — по новой ставке в размере 6%. При этом в валовую выручку не включается НДС, исчисленный от данной выручки.

При этом в валовую выручку не включается НДС, исчисленный от данной выручки.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

В Санкт-Петербурге хотят ввести особый налоговый режим — РБК

Что это дает

Инициаторы эксперимента уверены, что специальный налоговый режим окажется полезным как бизнесу, так и государству, поскольку его введение позволит значительно упростить налоговый учет, сократить административные расходы, а также будет способствовать стабилизации малого бизнеса. Оптимизм, вероятно, основан на опыте 2020 года, когда после снижения в марте малому бизнесу социального налога (ставок социальных взносов) в два раза, по информации Минфина, поступления по НДФЛ увеличились на 7%, а в Пенсионный фонд — более чем на 1%, поскольку выход из тени стал для бизнеса выгодным.

По мнению Михаила Барышникова, бизнесу он принесет значительное сокращение расходов — как за счет налоговых льгот, так и вследствие освобождения от обязанности предоставлять налоговую отчетность и самостоятельно рассчитывать налог по УСН, что по-сути делает необязательным привлечение (в штате или на аутсорсинге) квалифицированного бухгалтера — это довольно накладно для малого бизнеса. Выгоду государству Михаил Барышников видит в том, что благодаря привлекательности нового налогового режима для субъектов малого предпринимательства и легализации доходов от осуществления деятельности возрастут поступления в бюджеты субъектов РФ, в том числе, Петербурга. Сейчас доля налога, перечисляемого бизнесом, работающим в формате УСН, составляет порядка 6-7% в доходной части бюджета Санкт-Петербурга.

Читайте на РБК Pro

Бизнес одобряет

Председатель Совета НП «Союз малых предприятий Санкт-Петербурга» Владимир Меньшиков считает инициативу депутатов весьма полезной, поскольку федеральный эксперимент не принуждает петербургский микробизнес к определенной системе налогообложения, а предоставляет возможность выбора. «Мы давно указываем на то, что затраты микробизнеса на бухгалтерию, даже если она на аутсорсинге, съедают значительную долю прибыли. Если все расчеты производятся автоматически, как это уже существует во многих банковских приложениях, это удобный сервис. Поэтому для достаточно большого числа субъектов микробизнеса это может быть интересно и выгодно. Я уверен, что кто-то этим воспользуется», — считает Владимир Меньшиков. В качестве возможных подводных камней он указывает на вероятность сбоев автоматизированной системы. «Эффективность новой системы будет зависеть от того, насколько она будет понятной, доступной, удобной и работать без сбоев», — резюмирует собеседник РБК Петербург.

Поэтому для достаточно большого числа субъектов микробизнеса это может быть интересно и выгодно. Я уверен, что кто-то этим воспользуется», — считает Владимир Меньшиков. В качестве возможных подводных камней он указывает на вероятность сбоев автоматизированной системы. «Эффективность новой системы будет зависеть от того, насколько она будет понятной, доступной, удобной и работать без сбоев», — резюмирует собеседник РБК Петербург.

Председатель Санкт-Петербургского регионального отделения Общероссийской общественной организации «Деловая Россия» Дмитрий Панов уверен, что присоединение Санкт-Петербурга к эксперименту будет иметь значимый положительный эффект для экономики города. «По сути, это развитие эксперимента с налогом на самозанятых, только теперь его распространяют на следующий уровень — микробизнес, выводя его из тени, — считает он.- Экспериментальный режим распространяется на микропредприятия, которым сложнее всего работать и развиваться — особенно в периоды экономической нестабильности. Главным преимуществом специального налогового режима можно назвать освобождение от уплаты страховых взносов, что позволяет фактически обелить зарплатную сферу микропредприятий».

Главным преимуществом специального налогового режима можно назвать освобождение от уплаты страховых взносов, что позволяет фактически обелить зарплатную сферу микропредприятий».

Вторым по значимости преимуществом спецрежима Дмитрий Панов называет то, что предпринимателям не нужно будет самостоятельно готовить и подавать налоговые декларации. «Платежи будут рассчитываться автоматически на основании данных контрольно-кассовой техники и движения по счетам, открытым в уполномоченном банке. То есть, все платежи должны быть в конечном итоге безналичными, что также работает на повышение прозрачности малого бизнеса», — добавляет эксперт.

Автор

Владимир Грязневич

Необлагаемое налогом военное пособие

Оглавление- Боевые выплаты, освобожденные от налогов

- Платежи, освобожденные от федеральных подоходных налогов

- Компенсация боевой зоны для военнослужащих

- Особые правила, касающиеся освобождения от налогов, боевых выплат и льгот

- Боевые льготы, соответствующие требованиям для уплаты налогов Оплата — § 1.

112-1 (b) Служба в зоне боевых действий:

112-1 (b) Служба в зоне боевых действий: - Сумма исключенной оплаты — § 1.112-1 (a) Исключение компенсации в зоне боевых действий

- Госпитализация в результате службы в зоне боевых действий § 1.112-1 (a) Исключение компенсации зоны боевых действий и (c) Госпитализация

- Бонусы за повторное зачисление и рассрочку платежа — § 1.112-1 (b) Служба в зоне боевых действий

- Зоны боевых действий и другие пострадавшие районы — § 1.112-1 (e) Служба за пределами зоны боевых действий

- Выплаты, освобожденные от других налогов, связанные с зонами боевых действий

- Плата за опасные сборы не подлежит налогообложению

- Выплата за враждебный огонь / неизбежную опасность (HFP / IDP)

- Признанные в настоящее время зоны боевых действий

- Полуостров

- Афганистан

- Косово

- Аравийский полуостров

112-1 (b) Служба в зоне боевых действий:

112-1 (b) Служба в зоне боевых действий: Многие члены U. S. Вооруженные силы, которые несут службу (d) в зонах боевых действий, могут исключать часть своей заработной платы из своего налогооблагаемого дохода. У вас также будет право на дополнительное время для внесения квалифицированного взноса в IRA и возможность подать заявку на продление для заполнения налогов без уплаты штрафов.

S. Вооруженные силы, которые несут службу (d) в зонах боевых действий, могут исключать часть своей заработной платы из своего налогооблагаемого дохода. У вас также будет право на дополнительное время для внесения квалифицированного взноса в IRA и возможность подать заявку на продление для заполнения налогов без уплаты штрафов.

Зона боевых действий — это территория, обозначенная президентом США указом в качестве области, в которой вооруженные силы США участвуют или участвуют в боевых действиях.

Необлагаемое налогом военное пособие

Следующие источники дохода не будут учитываться в вашем валовом доходе, если они получены в квалифицированной зоне боевых действий:

- Заработок за активную службу в течение любого месяца службы в зоне боевых действий

- Заработная плата за неизбежную опасность / за враждебный огонь, полученный в течение месяца службы в зоне боевых действий

- Бонус за повторное зачисление в армию, если повторное зачисление или добровольное продление происходит в течение месяца обслуживания в зоне боевых действий (ежегодные платежи также не облагаются налогом).

- Оплата накопленного отпуска — Министерство обороны должно определить, что неиспользованный отпуск был заработан в течение месяца службы в зоне боевых действий

- Награды или достижения Выплата за предложение или достижение, сделанное за месяц службы в зоне боевых действий

- Студент выплаты по ссуде за ту часть года, в течение которой вы находились в зоне боевых действий

Предпосылки для этих заявлений можно найти в Своде федеральных правил (CFR), раздел 26, раздел 1.112-1.

Выплата освобождена от уплаты федерального подоходного налога

Ваш отдел обслуживания должен классифицировать вашу услугу как освобожденную от налогов, и DFAS не будет удерживать федеральный подоходный налог из вашей базовой заработной платы.Однако, согласно IRS, «военные заработки, полученные в зоне боевых действий, облагаются налогами на социальное обеспечение и медицинское обслуживание и будут указаны в вашем W-2».

И хотя большинство штатов также освобождают военных от налоговой зоны, они не обязаны этого делать. Для получения дополнительной информации обратитесь в налоговую службу вашего штата.

Компенсация за зону боевых действий для военнослужащих

Раздел 26 Свода федеральных правил, раздел 1.112-1, касается компенсации зоны боевых действий для военнослужащих.На этой странице приводится множество примеров того, какие виды военного дохода освобождены от налогообложения и при каких обстоятельствах. Было бы неплохо ознакомиться с этой страницей, если у вас уникальная ситуация.

Особые правила, касающиеся освобожденных от налогов боевых выплат и льгот

Имеет право на боевую оплату без налогов — § 1.112-1 (b) Служба в зоне боевых действий:

Если вы служили в зоне боевых действий 1 или более дней в течение определенного месяца, вам разрешены вышеуказанные исключения на весь этот месяц.Служба в зоне боевых действий включает периоды отсутствия на работе по болезни, ранениям или увольнению. Лицо считается находящимся на службе в зоне боевых действий, если оно становится военнопленным или пропадает без вести, если этот статус сохраняется для целей оплаты военных.

Сумма оплаты исключена — § 1.112-1 (a) Исключение компенсации зоны боевых действий

Зарплата: Полная сумма заработной платы, полученной во время службы в зоне боевых действий, не облагается налогом.

Комиссионный офицерский оклад: Комиссионный офицер Исключение из боевого оклада (кроме мичмана), ограничивается наивысшей ставкой для зачисленного жалованья (плюс выплата за вражеский огонь / неизбежную опасность, если таковая имеется).

Госпитализация в результате службы в зоне боевых действий § 1.112-1 (a) Исключение компенсации в зоне боевых действий и (c) Госпитализация

Вы также можете исключить военную оплату, полученную во время госпитализации в результате ран, болезней или травм, полученных во время службы в зоне боевых действий. Не нужно госпитализировать в зону боевых действий. Это верно, даже если вы попали в больницу после несения службы в зоне боевых действий.

Для этого типа оплаты могут быть определенные ограничения по времени и исключения.

Бонусы за повторное зачисление и рассрочку платежа — § 1.112-1 (b) Служба в зоне боевых действий

Бонусы за повторное зачисление по контрактам, подписанным в зонах боевых действий: Любые бонусы за повторное зачисление, полученные в результате контракта за повторное зачисление, подписанного во время службы в зоне боевых действий, освобожденной от налогов, будут полностью освобождены от налогов. Это также распространяется на любые ежегодные взносы, которые будут выплачиваться в будущем, независимо от того, служит ли участник в зоне боевых действий во время выплаты бонуса рассрочки.

См. Кодекс США — 26 Свода федеральных правил, § 1.112-1 — Компенсация зоны боевых действий военнослужащим, параграф (b), Пример 5 и Пример 6 для получения дополнительной информации.

Пример 5.

В июле, во время службы в зоне боевых действий, рядовой добровольно перезарядился. После июля член не служил в зоне боевых действий и не был госпитализирован из-за ранений, полученных в зоне боевых действий.

В феврале следующего года участник получил бонус в результате повторного зачисления в июле.Бонус за повторное зачисление может быть исключен из дохода в качестве компенсации за зону боевых действий, хотя получен за пределами зоны боевых действий, поскольку участник выполнил необходимое действие для получения права на бонус за повторное зачисление в течение месяца, в течение которого участник служил в зоне боевых действий.

В феврале следующего года участник получил бонус в результате повторного зачисления в июле.Бонус за повторное зачисление может быть исключен из дохода в качестве компенсации за зону боевых действий, хотя получен за пределами зоны боевых действий, поскольку участник выполнил необходимое действие для получения права на бонус за повторное зачисление в течение месяца, в течение которого участник служил в зоне боевых действий.Бонусы за повторное зачисление для контрактов, подписанных вне зоны боевых действий: С другой стороны, бонусы за повторное зачисление, полученные по контракту, подписанному за пределами зоны боевых действий, не облагаются налогом, даже если бонусный взнос выплачивается во время службы в зоне боевых действий .

Пример 6.

В июле, во время службы вне зоны боевых действий, рядовой добровольно перезарядился. В феврале следующего года военнослужащий при несении службы в зоне боевых действий получил премию в результате повторного призыва в июле.

Бонус за повторное зачисление не может быть исключен из дохода в качестве компенсации в зоне боевых действий, хотя он был получен во время службы в зоне боевых действий, поскольку участник выполнил необходимые действия для получения права на бонус за повторное зачисление в месяц, в течение которого участник не служил в зоне боевых действий и не был госпитализирован с ранениями, полученными при несении службы в зоне боевых действий.

Бонус за повторное зачисление не может быть исключен из дохода в качестве компенсации в зоне боевых действий, хотя он был получен во время службы в зоне боевых действий, поскольку участник выполнил необходимые действия для получения права на бонус за повторное зачисление в месяц, в течение которого участник не служил в зоне боевых действий и не был госпитализирован с ранениями, полученными при несении службы в зоне боевых действий.Зоны боевых действий и другие затронутые районы — § 1.112-1 (e) Служба вне зоны боевых действий

Военная служба за пределами зоны боевых действий квалифицируется как служба в зоне боевых действий для целей налогообложения , если служба находится в непосредственной поддержке военных операций в зоне боевых действий, и служба дает право на специальную военную плату за службу, подверженную враждебному огню или неминуемой опасности .

Из этого могут быть определенные исключения, такие как пребывание в этом районе во время отпуска, проезжать через него во время путешествия или вы находитесь там для личного удобства.

Обязательно прочтите Параграф (f) Неквалифицированное присутствие в зоне боевых действий для получения дополнительной информации.

Также см. Раздел «Обозначенные зоны прямой поддержки боевой зоны» (CZ) для получения дополнительной информации.

Плата за опасные пошлины не облагается налогом

Военнослужащих Вооруженных сил США, которые несут службу за пределами опасной зоны дежурства, одновременно поддерживая операции в зоне с опасной дежурством, имеют право на продление срока подачи налоговой декларации. Выполнение дополнительных требований может дать вам право на получение полных налоговых льгот в зоне боевых действий.

Выплата за враждебный огонь / неминуемую опасность (HFP / IDP)

Член имеет право на IDP при назначении в назначенную зону IDP. HFP / IDP выплачиваются по ставке от 7,50 долларов в день, но не более 225 долларов в месяц. Однако военнослужащие, пострадавшие от пожара или взрыва мины, имеют право на получение полной ежемесячной суммы.

Командир определяет HFP в зависимости от того, является ли он:

- Подвергается враждебному огню или минным взрывам

- В зоне рядом с вражеским огнем или взрывами мин, которые угрожают члену

- Убитые, раненые или раненые в результате вражеского огня, мин или любых враждебных действий

Члены не могут получить оба ВПЛ и HFP в том же месяце.

Признанные в настоящее время зоны боевых действий

Согласно IRS, следующие области в настоящее время признаны Зонами боевых действий.

Синайский полуостров

В соответствии с Законом о сокращении налогов и занятости (TCJA), принятым в декабре 2017 года, военнослужащие армии США, ВМС США, морской пехоты США, ВВС США и береговой охраны США, оказавшие услуги на Синайском полуострове, теперь могут претендовать на налоговые льготы в зоне боевых действий. .

Площадь Афганистана

Распоряжением №13239, Афганистан (и воздушное пространство выше) был обозначен как зона боевых действий с 19 сентября 2001 года.

Следующие страны были сертифицированы Министерством обороны для получения льгот в зоне боевых действий в связи с их непосредственной поддержкой военных операций в зоне боевых действий Афганистана.

- Иордания, Кыргызстан, Пакистан, Таджикистан и Узбекистан (по состоянию на 19 сентября 2001 г.)

- Филиппины (с 9 января 2002 г. по 30 сентября 2015 г.)

- Джибути (по состоянию на 1 июля 2002 г.)

- Йемен ( на 10 апреля 2002 г.)

- Сомали и Сирия (на 1 января 2004 г.)

Примечание. Только для Филиппин: личный состав должен быть развернут вместе с операцией «Несокрушимая свобода» в поддержку военных операций в зоне боевых действий в Афганистане.

Площадь Косово

Распоряжением № 13119 следующие населенные пункты (и указанное выше воздушное пространство) были определены как зона боевых действий с 24 марта 1999 г.

- Союзная Республика Югославия (Сербия / Черногория)

- Албания

- Косово

- Адриатическое море

- Лоническое море — к северу от 39-й параллели

Примечание. Обозначение зоны боевых действий для Черногории и Косово (ранее провинция в составе Сербии) в соответствии с Указом 13119 остается в силе, даже несмотря на то, что Черногория и Косово стали независимыми государствами после подписания EO 13119.

Обозначение зоны боевых действий для Черногории и Косово (ранее провинция в составе Сербии) в соответствии с Указом 13119 остается в силе, даже несмотря на то, что Черногория и Косово стали независимыми государствами после подписания EO 13119.

Площадь Аравийского полуострова

Распоряжением № 12744 следующие населенные пункты (и указанное выше воздушное пространство) были определены как зона боевых действий с 17 января 1991 года.

- Персидский залив

- Красное море

- Оманский залив

- Часть Аравийского моря к северу от 10 градусов северной широты и к западу от 68 градусов восточной долготы

- Аденский залив

- Общая суша районы Ирака, Кувейта, Саудовской Аравии, Омана, Бахрейна, Катара и Объединенных Арабских Эмиратов

Следующие страны были сертифицированы Министерством обороны для получения налоговых льгот в зоне боевых действий в связи с их непосредственной поддержкой военных операций на Аравийском полуострове. зона.

зона.

- Иордания (по состоянию на 19 марта 2003 г.)

- Ливан (по состоянию на 12 февраля 2015 г.)

Подтвердите свой налоговый статус у специалистов

Обязательно проконсультируйтесь со своим налоговым специалистом, базовым юридическим отделом или другим квалифицированным специалистом. Эти советы предназначены только для использования в качестве руководства и могут быть изменены. Перед подачей налоговой декларации в IRS проконсультируйтесь с квалифицированным специалистом.

См. Статьи по теме о выплатах военным и налогам:

налоговый инспектор, подавший ложные налоговые декларации для ветеранов, признал себя виновным | USAO-SDCA

Ассистент У.Поверенный Джозеф Дж. М. Орабона (619) 546-7951

ОБЗОР НОВОСТЕЙ — 12 ноября 2015 г.

SAN DIEGO — На следующий день после Дня ветеранов 2015 года бывший моряк ВМС США Леонард Дэймон Вашингтон признал себя виновным в уклонении от уплаты налогов и подаче фальшивых налоговых деклараций в результате мошенничества, которое привело к возврату завышенных налогов на сумму более 1 миллиона долларов для других военнослужащих ВМФ, и более 140 000 долларов США в качестве сборов за мошеннические сборы за подготовку налогов для Вашингтона. Вашингтон признал себя виновным перед мировым судьей США Барбарой Л. Мейджор и остается под стражей до вынесения приговора 5 февраля 2016 года.

Вашингтон признал себя виновным перед мировым судьей США Барбарой Л. Мейджор и остается под стражей до вынесения приговора 5 февраля 2016 года.

Согласно признаниям в суде и в его соглашении о признании вины, Вашингтон был моряком на действительной службе на борту USS Higgins в Сан-Диего в 2010 году, когда он представился более чем 140 военнослужащим ВМС как человек, который мог помочь в подготовке и подаче налоговой декларации. возвращается. Вашингтон убедил своих товарищей по военно-морскому флоту нанять его в качестве составителя налоговой отчетности и уплатить ему непомерную плату в размере 1000 долларов за каждую налоговую декларацию, используя различные ложные и вводящие в заблуждение заявления, в том числе о том, что он может получить вычеты по «специальному военному налогу» и другие специальные услуги по составлению налогов в связи с их военным статусом.

Затем Вашингтон подготовил и подал ложные налоговые декларации от имени клиентов, включая декларации, в которых заявлялись фальсифицированные выигрыши в азартных играх и фиктивные налоговые удержания, и тем самым приводил к мошенническому возврату налогов для своих клиентов. Несмотря на то, что он получил от клиентов более 140 000 долларов в качестве сборов за подготовку, Вашингтон скрывал свою роль как их составителя налоговой декларации от налоговой службы (IRS). Вашингтон направил свои сборы, полученные обманным путем, на различные банковские счета (включая счета номинального держателя), чтобы помешать и помешать усилиям IRS по определению его истинного дохода.В конечном итоге Вашингтон потратил значительную часть своих доходов от мошенничества на отели, авиабилеты, рестораны, предметы роскоши, драгоценности и другие личные расходы и уклонился от уплаты федерального подоходного налога на доходы физических лиц за 2010 год на сумму более 49 000 долларов.

Несмотря на то, что он получил от клиентов более 140 000 долларов в качестве сборов за подготовку, Вашингтон скрывал свою роль как их составителя налоговой декларации от налоговой службы (IRS). Вашингтон направил свои сборы, полученные обманным путем, на различные банковские счета (включая счета номинального держателя), чтобы помешать и помешать усилиям IRS по определению его истинного дохода.В конечном итоге Вашингтон потратил значительную часть своих доходов от мошенничества на отели, авиабилеты, рестораны, предметы роскоши, драгоценности и другие личные расходы и уклонился от уплаты федерального подоходного налога на доходы физических лиц за 2010 год на сумму более 49 000 долларов.

«Этот военнослужащий использовал свое положение в ВМС США для набора клиентов и обмана системы», — заявила прокурор США Лора Даффи. «На следующий день после Дня ветеранов, когда нам напоминают об удивительном характере и самопожертвовании наших лучших и самых ярких людей, этот обвиняемый резко контрастирует с этим. Она напомнила общественности всегда проверять копию любой налоговой декларации, подготовленной и поданной от ее имени.

Она напомнила общественности всегда проверять копию любой налоговой декларации, подготовленной и поданной от ее имени.

«Леонард Вашингтон разработал схему, которая систематически обманывала правительство, его сослуживцев и налогоплательщиков», — сказал специальный агент IRS по уголовным расследованиям Эрик Мартинес. «Уголовное расследование IRS продолжит энергично преследовать тех, кто несправедливо обогащается, подготавливая ложные налоговые декларации».

ПОДВИГАЕМЫЙ Уголовное дело №15CR0951-JM

Леонард Д. Вашингтон Возраст: 43 года Спрингдейл, Арканзас

ОПИСАНИЕ ПЛАТЕЖЕЙ ЗАЩИТНИКА :

Граф 1 : Раздел 26 Кодекса США, Раздел 7201 B Уклонение от уплаты налогов. Максимальные наказания: 5 лет тюремного заключения, штраф в размере 250 000 долларов США, специальный взнос в размере 100 долларов США, 3 года освобождения под надзором.

Count 2 : Раздел 26 Свода законов США, раздел 7206 (2) — Содействие и содействие в составлении ложных налоговых деклараций. Максимальные наказания по каждому пункту: 3 года тюремного заключения, штраф в размере 100 000 долларов США, специальное начисление в размере 100 долларов США, 1 год контролируемого освобождения

Максимальные наказания по каждому пункту: 3 года тюремного заключения, штраф в размере 100 000 долларов США, специальное начисление в размере 100 долларов США, 1 год контролируемого освобождения

ИССЛЕДОВАТЕЛЬСКИЕ АГЕНТСТВА

Налоговая служба — уголовное расследование

Будет ли предоставлена ежемесячная налоговая скидка на ребенка в следующем году?

Поскольку демократы в Сенате, похоже, не могут прийти к соглашению по закону президента Джо Байдена Build Back Better, маловероятно, что увеличенный ежемесячный налоговый кредит на детей (CTC) будет продлен до 2022 года.

Демократы были готовы предоставить расширенный кредит в размере от 3000 до 3600 долларов на ребенка в год еще на один год с помощью программы Build Back Better. Но отклонение закона сенатором Джо Манчином, штатным сотрудником, означает, что он, скорее всего, не пройдет до нового года. Демократам нужны все 50 сенаторов, чтобы принять закон.

По оценкам Центра по бюджетным и политическим приоритетам (CBPP), это приведет к тому, что примерно 10 миллионов детей снова окажутся в бедности.

Увеличенные кредиты — краеугольный камень программы Байдена по борьбе с детской бедностью.Фактически, ежемесячные выплаты помогли вывести миллионы детей из бедности за последние шесть месяцев. По оценкам исследований, в случае возобновления детская бедность в США снизится на 40%.

Но «если расширение закончится в 2021 году, этот исторический прогресс будет обращен вспять, что приведет к значительному увеличению детской бедности», — сообщает CBPP.

Многие семьи по-прежнему будут иметь право на получение стандартного CTC в следующем году, стоимость которого составляет 2000 долларов на ребенка. Но ежемесячные авансовые платежи прекратятся, и, по оценкам CBPP, 27 миллионов детей получат меньше, чем они получают в настоящее время, или не получат вообще ничего.

Беднейшие домохозяйства пострадают больше всего: семьи, которые не подают налоговую декларацию из-за того, что зарабатывают слишком мало — на которые приходится более 80% пособия по сокращению бедности по расширенному кредиту, — снова не будут иметь права на получение этого пособия в следующем году.

Согласно исследованию пульса домашних хозяйств Бюро переписи населения США, многие получатели расширенного кредита, особенно с годовым доходом менее 35000 долларов США, тратили ежемесячные платежи на питание, школьные расходы, коммунальные услуги, жилищные платежи и одежду.Как сообщает CBPP, без повышенных выплат многие снова будут опаздывать с оплатой счетов или влезать в долги.

«Бедность и сопутствующие ей трудности — нестабильные жилища, частые переезды, неадекватное питание и высокий уровень стресса в семье — могут серьезно сказаться на детях», — говорится в сообщении CBPP. Рост в условиях бедности связан с более низким уровнем образования, более низкими заработками во взрослом возрасте и ухудшением здоровья во взрослом возрасте, а также с другими негативными последствиями.

Но дополнительный доход, обеспечиваемый расширенным кредитом, может привести к лучшим результатам для детей, говорит CBPP: «Расширение кредита и предоставление налогового кредита на ребенка полностью доступным на постоянной основе семьям с низкими доходами улучшило бы жизнь детей в в ближайшей и долгосрочной перспективе и принесет пользу обществу в целом. «

«

Зарегистрируйтесь сейчас: Узнайте больше о своих деньгах и карьере с нашим еженедельным информационным бюллетенем

Не пропустите: Последний авансовый платеж по детскому налоговому кредиту в 2021 году распределено

Китайская «королева прямых трансляций» Вия оштрафована на 160 МИЛЛИОНОВ фунтов стерлингов за уклонение от уплаты налогов

Китайская «королева прямых трансляций» была оштрафована на 160 миллионов фунтов стерлингов за уклонение от уплаты налогов в ходе широкомасштабного преследования культуры знаменитостей в Пекине.

Интернет-знаменитость Вия, настоящее имя которой Хуан Вэй, была оштрафована за сокрытие личных доходов и другие правонарушения в 2019 и 2020 годах, по данным налогового бюро в Ханчжоу, городе на юге Китая.

Онлайн-стример электронной коммерции, у которого более 18 миллионов подписчиков на Weibo и более 80 миллионов подписчиков на Taobao, с тех пор извинился.

«Мне очень жаль, что я нарушил налоговое законодательство и правила», — сказала она в своем аккаунте Weibo. «Я полностью принимаю наказание налоговых органов.

Интернет-знаменитость Вия (на фото) была оштрафована за сокрытие личного дохода и другие правонарушения в 2019 и 2020 годах, по данным налогового бюро в Ханчжоу.

Вия, 36 лет, является последней знаменитостью, ведущей прямую трансляцию, которая попала в массовое преследование. нацелился на технологические монополии, но продолжал нацеливаться на частное образование, платформы социальных сетей и культуру знаменитостей.

Вия известна своей способностью продавать «все что угодно», транслируя прямые трансляции на платформе Taobao Live.

В прошлом году она продала услуги по запуску ракет за 4 миллиона фунтов стерлингов (40 миллионов юаней).

По сообщениям СМИ, на недавнем фестивале онлайн-покупок, известном как День холостяков, она продала товаров на общую сумму 1 миллиард фунтов стерлингов (8,5 миллиарда юаней) за один вечер.

Вия должна была провести прямую трансляцию в 19:00 в понедельник, посвященную косметике.

Проверка ее студии прямых трансляций на Taobao показала, что напоминание о мероприятии было удалено.

Онлайн-стример электронной коммерции (на фото), у которого более 18 миллионов подписчиков на Weibo и более 80 миллионов подписчиков на Taobao, с тех пор принес извинения

Поздно в понедельник аккаунты Вия на Weibo, Taobao Live и платформе коротких видео Douyin отключился.

Китайская поп-звезда американского происхождения Ван Лихом приносит извинения фанатам за публичную ссору со своей бывшей женой, которая обвинила его в найме проституток и измене ей

Певец азиатского происхождения из США принес извинения своей семье и фанатам после публикации в социальных сетях ссорился с бывшей женой, которая обвинила его в неверности и найме секс-работников.

Певец и автор песен Ван Лихом, родившийся в Рочестере, штат Нью-Йорк, популярный во всем китайскоязычном мире, на прошлой неделе оказался втянутым в скандал в социальных сетях со своей бывшей женой Ли Джинглей.

Ван Лихом (на фото в 2018 году), родившийся в Нью-Йорке и популярный в Китае, извинился за то, что оказался втянутым в скандал в социальных сетях со своим Ли Джинглеем

Скандал разразился после того, как Ван, говорящий по-китайски, подтвердил предположение, что он и его жена развелись в онлайн-сообщении.

В пятницу в большом сообщении в социальных сетях его бывшая жена Ли обвинила Ваня в неверности, эмоциональном насилии и домогательстве к секс-работникам.

После многодневных ссор, которые захватили фанатов, Ван извинился перед своими родителями, бывшей женой и их детьми за то, что они не «управляли» своим браком.

«Я не справился со своим браком должным образом и создал проблемы для моей семьи. Я не представил публике образ, который должен иметь айдол », — написал он. «Это все моя вина».

Далее он сказал, что «больше не имеет смысла» спорить о прошлом, и пообещал взять на себя ответственность за воспитание своих троих детей со своей бывшей женой.

Ван, который снимался в фильмах, включая «Похоть, осторожность» в 2007 году, добавил, что теперь у него будет перерыв в выступлениях.

Скандал был главной темой китайской социальной сети Weibo, многие обвиняли и критиковали звезду.

Обвинения его бывшей жены расходились с тем благотворным образом, который Ван создавал как муж и отец.

Ли также обвинила Ван в передаче активов на свое имя, включая те, которые она помогла заработать, сообщает Guardian.

На фоне обвинений бренды, в том числе японский производитель автомобилей Infiniti и Chow Tai Seng Jewellery, на выходных завершили свои деловые сделки с Ванем.

Вия — последняя знаменитость, которая была поймана в ходе репрессий в Пекине, в том числе запрета своим знаменитостям хвастаться своим богатством в социальных сетях.

Стремительный рост славы Viya был вызван головокружительным ростом сектора электронной коммерции Китая, многие аспекты которого стали предметом пристального внимания регулирующих органов.

До начала массовых репрессий уклонение от уплаты налогов уже подорвало карьеру нескольких известных деятелей индустрии развлечений.

Сообщается, что в прошлом месяце два влиятельных лица, занимающихся прямой трансляцией электронной коммерции, находились под следствием за уклонение от уплаты налогов и были оштрафованы на почти 100 миллионов юаней. С тех пор их сервисы прямой трансляции закрылись.

В сентябре Государственная налоговая администрация выпустила уведомление, в котором объявила о мерах по усилению налогового администрирования в сфере развлечений, включая прямые трансляции.

В офисе заявили, что любой, кто сообщит и исправит налоговые правонарушения, получит более мягкое наказание или даже будет освобожден от наказания. По данным государственных СМИ, более 1000 человек выступили с инициативой выплатить налоговую задолженность.

Пекин выполняет миссию по обузданию того, что он называет «хаотической фан-культурой» и избытком знаменитостей после серии скандалов в последние месяцы, в результате которых были убиты крупнейшие артисты Китая, включая певца Криса Ву, арестованного по подозрению в изнасиловании ранее в этом году. год.

год.

Ранее в этом году власти Пекина наложили на одну из ведущих телеактрис Китая Чжэн Шуан налоговый штраф в размере 34 миллионов фунтов стерлингов, а продюсерам было приказано больше не нанимать ее.

Налоговые органы Шанхая оштрафовали Шуана в августе за уклонение от уплаты налогов и незадекларированный доход в период с 2019 по 2020 год во время съемок сериала, говорится в онлайн-заявлении.

Чжэн, 30 лет, стал нарицательным в Китае после того, как снялся в популярном ремейке тайваньской драмы «Метеоритный дождь» 2009 года, а затем в ряде успешных сериалов и фильмов.

Государственный орган регулирования телевещания Китая также отозвал оскорбительную телевизионную драму Чжэн и приказал продюсерам не нанимать ее для будущих шоу.

Государственное управление радио, кино и телевидения добавило «нулевую терпимость» к уклонению от уплаты налогов, «заоблачные зарплаты» и «контракты инь-янь», имея в виду теневые контракты, которые обычно используются в китайском шоу-бизнесе для неизвестных актеров ». реальная оплата.

реальная оплата.

Между тем, Китай также запретил своим знаменитостям хвастаться своим богатством в социальных сетях в прошлом месяце.

Управление киберпространства Китая объявило вчера, что знаменитостям в стране не разрешат «хвастаться богатством» или «экстравагантным удовольствием» в социальных сетях.

Правила также запрещают знаменитостям публиковать ложную или частную информацию, провоцировать фанатов против других фан-групп и распространять слухи.

Кроме того, Business Insider сообщил, что учетные записи знаменитостей и фанатов в социальных сетях должны будут придерживаться «общественного порядка и добрых обычаев, придерживаться правильной ориентации общественного мнения и ценностей, продвигать основные социалистические ценности и поддерживать здоровый стиль и вкус’.

В сентябре китайские знаменитости были предупреждены о том, что они должны «выступить против декадентских идей поклонения деньгам, гедонизма и крайнего индивидуализма» на симпозиуме индустрии развлечений, организованном Коммунистической партией.

Ранее в этом году одна из ведущих телеактрис Китая Чжэн Шуан (на снимке) была оштрафована пекинскими властями на 34 миллиона фунтов стерлингов, а продюсерам было приказано больше не нанимать ее

Встреча в Пекине проходила под лозунгом: « Любите вечеринки, любите страну, отстаивайте нравственность и искусство.

На нем присутствовали высокопоставленные партийные чиновники и боссы шоу-бизнеса, которым сказали, что они должны соблюдать социальную этику, личную мораль и семейные ценности.

Китай считает культуру знаменитостей и погоню за богатством опасным западным импортом, который угрожает коммунизму, поскольку продвигает индивидуализм, а не коллективизм.

Участникам конференции сказали, что они должны «сознательно отказаться от вульгарных и низших вкусов китча и сознательно выступить против декадентских идей поклонения деньгам, гедонизма и крайнего индивидуализма», согласно государственным СМИ.

Государственные средства массовой информации в разгаре, призывая к изменениям в культуре развлечений Китая.

«В течение некоторого времени моральные ошибки артистов и нарушения закона, выращивание молодых кумиров и« хаотические »фандомы привлекают всеобщее внимание», — сообщила государственная телекомпания CCTV в начале этого года.

«Мы должны восстановить чистую и правильную литературную и художественную среду для общественности».

В судах: | Новости, Спорт, Работа

МУНИЦИПАЛЬНЫЙ УРОВЕНЬ КОЛУМБИИ

ЛИССАБОН — Декабрь.Предварительное слушание и досудебное разбирательство были назначены в окружном муниципальном суде для 48-летнего Марка Фрейзера, 48 лет, Янгстаун, обвиненного в нападении на миротворца, препятствовании ведению дел и сопротивлении аресту за якобы нанесение удара по голове депутата после того, как он крикнул, что он не пойдет. обратно в тюрьму во время остановки движения в четверг.

Мэтью Джеймс Макфарланд, 37 лет, Уоррен, был передан большому жюри по обвинению в продвижении проституции — передаче секса по найму через границы штата, продвижении проституции — надзоре / управлении проституцией и владении криминальными инструментами. Макфарланд якобы договорился с агентом под прикрытием с Целевой группой по торговле людьми в долине Махонинг, который предлагал купить секс наем, а затем, как сообщается, отвез женщину в Салем, чтобы встретиться с агентом, где он был взят под стражу в среду.

Макфарланд якобы договорился с агентом под прикрытием с Целевой группой по торговле людьми в долине Махонинг, который предлагал купить секс наем, а затем, как сообщается, отвез женщину в Салем, чтобы встретиться с агентом, где он был взят под стражу в среду.

30 декабря были назначены предварительные слушания по делу Чарльза А. Ричардса, 28, Мэйн-стрит, Уэллсвилл, обвиняемого в краже со взломом по обвинению в незаконном проникновении в дом Джессики Кросс из общей прачечной с соседом в воскресенье, взяв 85 долларов.

Джеффри А. Фальк, 46, Элис-стрит, Восточная Палестина, был передан перед большим жюри по обвинению в хранении кокаина для наркотиков, якобы обнаруженного у него во время остановки движения 29 января в Восточной Палестине.

A 30 декабря было назначено предварительное слушание и досудебное разбирательство по делу 48-летней Тины Мари Бенцинг, Бордман, обвиненной в фальсификации улик, занятии проституцией, хранении преступных орудий и принадлежностей для наркотиков. В пятницу Бенцинг якобы ответил на объявление о том, что кто-то ищет секса с женщиной, согласившись сделать это в обмен на 200 долларов и наркотики.Когда ее арестовали, она якобы пыталась спрятать крэк-кокаин, извлекая его из укрытия и съедая.

В пятницу Бенцинг якобы ответил на объявление о том, что кто-то ищет секса с женщиной, согласившись сделать это в обмен на 200 долларов и наркотики.Когда ее арестовали, она якобы пыталась спрятать крэк-кокаин, извлекая его из укрытия и съедая.

A 27 декабря назначено предварительное слушание по делу Мадлен М. Хейрстон, 35, Норт-стрит, Белойт, обвиняемой в хранении оружия в состоянии инвалидности и домашнем насилии из-за того, что якобы вставила заряженный пистолет в дыру в приборной панели, в то время как ей в настоящее время предъявлено обвинение. за насильственные преступления и якобы нападение на 14-летнего ребенка в ее доме, ударив его дверью ванной и укусив его за руку.

Томас Г. Глааб, 52 года, Нью-Брайтон, Пенсильвания, был оштрафован на 500 долларов и потребовал 20 часов общественных работ за хранение преступных орудий и нарушение общественного порядка, исключая занятие проституцией за попытку нанять тайного агента для секса в обмен на 80 долларов.

30 декабря было назначено предварительное судебное разбирательство по делу Кристофера I. Анстин, 29, Салем-Альянс-роуд, Салем, обвиненный в угрозах при отягчающих обстоятельствах за якобы угрозу застрелить кого-то, кто, по его мнению, украл предметы из проезжей части Барнетта, пытаясь заставить его остановиться .

Анстин, 29, Салем-Альянс-роуд, Салем, обвиненный в угрозах при отягчающих обстоятельствах за якобы угрозу застрелить кого-то, кто, по его мнению, украл предметы из проезжей части Барнетта, пытаясь заставить его остановиться .

22 февраля было назначено предварительное судебное разбирательство по делу Скотта Генри Стича, Нью-Касл, штат Пенсильвания, обвиненного в занятии проституцией, сопротивлении аресту и хранении преступных инструментов для якобы организации поездки на встречу с женщиной для сексуальной активности в обмен на 80 долларов США. 100 долларов, а затем бежать пешком, чтобы не попасться агенту Целевой группы по борьбе с торговлей людьми в долине Махонинг в Восточной Палестине в пятницу.

На 24 февраля было назначено предварительное судебное разбирательство в отношении Шона Д. Рэмси-старшего, 44 года, Уолнат-Ридж-Роуд, Салиневилль, в отношении которого было указано первое нарушение OVI и обозначенные полосы движения.

22 февраля было назначено предварительное судебное разбирательство по делу Кристифера Зелонка, 18, Шестая улица, Уэллсвилл, обвиняемого в нападении якобы вместе с двумя детьми на 16-летнего мальчика.

Саманта Томас, 36 лет, Кантон, была оштрафована на 1025 долларов, ее лицензия была приостановлена на год, ей требовалось пройти трехдневную консультационную программу, а также потребовали 40 часов общественных работ за первое нарушение OVI и превышение скорости.

10 февраля было назначено предварительное судебное разбирательство по делу Майкла А. Вестовера, 34, Кларксон-роуд, Роджерс, обвиняемого в первом нарушении OVI, вождении с ограничением по времени, нарушении задних фонарей, хранении инструментов для злоупотребления наркотиками и несанкционированном использовании транспортных средств для якобы употребления грузовик, принадлежащий его отцу.

Джеффри Д. Дэвис, 46 лет, шоссе 164, Лиссабон, был приговорен к 10 дням тюремного заключения и штрафу в 250 долларов за сопротивление аресту за то, что дважды ускользнул от полиции, заключившей его под стражу 7 декабря.

Дастин М. Эндрюс, 23, Пайнвуд Драйв, Нью-Уотерфорд, отсидел восемь дней, приговорен к тюремному заключению еще на 112 и оштрафован на 350 долларов за побег и уклонение. Обвинение в препятствовании официальному бизнесу было снято. Эндрюс бежал от полиции Колумбии на юг по шоссе штата 7 от шоссе штата 14 примерно в 45 милях на небезопасных скоростях.16.

Обвинение в препятствовании официальному бизнесу было снято. Эндрюс бежал от полиции Колумбии на юг по шоссе штата 7 от шоссе штата 14 примерно в 45 милях на небезопасных скоростях.16.

Рональд Э. Харпер, 33 года, Фоксвуд-лейн, Нью-Уотерфорд, был оштрафован на 300 долларов, ему приписали два дня тюрьмы и потребовали 20 часов общественных работ за создание угрозы для детей и инструменты для злоупотребления наркотиками за то, что оставил подкожную инъекцию в банке с апельсиновым напитком и трубке с метамфетамином. на тумбочке вместе с кристаллоподобным веществом в мешочке Ziplock, который дал положительный результат на метамфетамин примерно в 10 футах от того места, где спали маленькие дети его подруги.

Тодд А. Колодзей, 48 лет, Аликиппа, штат Пенсильвания, был приговорен к пяти дням тюремного заключения и штрафу в размере 300 долларов за сопротивление аресту и создание препятствий для ведения бизнеса за неправильное написание своего имени и предоставление фальшивого номера социального страхования, а затем попытку уклониться от полиции, убежав прочь. возле гоночной трассы в Салеме, декабрь.15.

возле гоночной трассы в Салеме, декабрь.15.

Кайл А. Анстин, 27, Мальборо-авеню, Альянс, был оштрафован на 250 долларов, к ним относятся 15 дней тюремного заключения и потребовалось 20 часов общественных работ за ношение скрытого оружия за набор металлических суставов, найденных в его кармане 20 октября депутатами. .

Лэнс Моррис, 35 лет, Хиллтоп Драйв, Лиссабон, был оштрафован на 250 долларов, отсюда было восемь дней обслуживания и потребовалось 20 часов общественных работ за преступное вторжение за то, что он находился на участке Лизы Лейн, где проживают Джейми Пасторе и Дезире Ингледу Пасторе без их разрешения, пока они были заключены в тюрьму 12 декабря.13.

Уильям С. Макмиллан, 28, Вест-Стейт-стрит, Салем, был оштрафован на 200 долларов, ему приписали 10 дней тюремного заключения и потребовали 20 часов общественных работ за препятствование официальному бизнесу за то, что он продолжал кричать и подстрекать дела, когда депутаты сказали ему держаться подальше от других и прекратите вмешиваться 10 декабря. С обвинения в хулиганстве было отказано.

С обвинения в хулиганстве было отказано.

На 24 февраля было назначено предварительное судебное разбирательство по делу Джордана Хакима Брукса, 25 лет, Кларксон-роуд, Роджерс, обвиняемого в первом нарушении OVI, превышении скорости и нарушении ремня безопасности.

28 февраля было назначено предварительное судебное разбирательство по делу Эрин А. Таггерт, 27, Вест-Перри-стрит, Салем, обвиняемой в препятствовании официальному бизнесу и преступном посягательстве на территорию, предположительно, 13 декабря за возвращение на Лизу-лейн, Лиссабон, собственность, где она ранее находилась. велели не быть и лгали депутатам о том, была ли она там.

22 февраля было назначено предварительное судебное разбирательство по делу Райана С. Эдкинса, 35, Честнат-стрит, Литония, по обвинению в неправомерной передаче прав.

Оливия Грейс Вагнер, 22, Depot Road, Лиссабон, была оштрафована на 290 долларов за громкий выхлоп, хранение принадлежностей для марихуаны и хранение марихуаны.

Кара Л. Грейт, 32, Маккракен-роуд, Салем, была оштрафована на 250 долларов за кражу за то, что 9 апреля не просканировала товары на 40 долларов в Walmart.

30 декабря было назначено предварительное судебное разбирательство по делу Эрика М. Грейтхауза, 29, Саут-Линкольн-авеню, Салем, обвиненного в нарушении временного охранного ордера из-за того, что друг написал Виктории Соломон, что скучает по ней, но не может поговорить с ней или с ним. придется вернуться в тюрьму.

25 января было назначено предварительное судебное разбирательство по делу Майкла Г. Кулена, 38 лет, трасса штата 558, Летония, обвиняемого во втором нарушении OVI, неспособности контролировать и нарушении ремня безопасности.

Эндрю Петерсен IV, 40 лет, Rollercoaster Road, Лиссабон, был оштрафован на 230 долларов за отсутствие контроля, нарушение ремня безопасности и отсутствие изменений в правах на управление автомобилем в условиях приостановки. Ссылка на превышение скорости была отклонена.

Итан Ф. Ромито, 18, Пуэбло-лейн, Колумбия, был оштрафован на 150 долларов за включенные фонари, требующие исправления из-за безрассудной операции.

Ромито, 18, Пуэбло-лейн, Колумбия, был оштрафован на 150 долларов за включенные фонари, требующие исправления из-за безрассудной операции.

Досудебное разбирательство назначено на 28 февраля для 26-летней Эмбер Флис из Янгстауна, в отношении которой процитировано вождение в условиях дисквалификации FRA.

Иеремия Ледфорд, 32 года, Кантон, был оштрафован на 130 долларов за отсутствие действующей наклейки и вождение в условиях дисквалификации.

Джордан Мэтт Пьетрандреа, 18 лет, Бивер-Фолс, штат Пенсильвания, был оштрафован на 100 долларов за хранение принадлежностей для марихуаны.

ОБЩИЕ ПОМОЩИ ГРАФИ КОЛУМБИАНА

Новые чемоданы

Сара Голдсби, Уэллсвилл, против Джейсона Голдсби, Уэллсвилл, развод подан.

Банк Америки против Маргарет Паксон и др., Обращение взыскания на недвижимость на Вэлли-Роуд, Салем.

Premier Bank против Джеймса Коупа и др., Обращение взыскания на недвижимость на Норт-Маркет-стрит, Восточная Палестина.

Записи в реестре

Роберт Л. Мерсер против Ричарда А. Мерсера, истцам будет возмещено 5 779 долларов.

Сэнди Кейпхарт как попечитель Sonnenberg Mutual Insurance Co. и др. Против Ирины Мари Спранкл и др., Ответчик обязал выплатить истцу 8 503 доллара плюс проценты.

Казначей округа против Брайана С. Бейтса и др., Собственность на Сентер-роуд, Хомуорт, продана MTA Property Holdings LLC за 17 500 долларов.

Брачные лицензии

Крейг Майкл Лизер, 43 года, Салем, водитель, и Эмбер Р.Агнью, 32, Салем, прямой поставщик услуг.

Николас Уорд Альтхаус, 27 лет, Вайнона, медик, USN, и Элизабет Эшли Уринек, 31 год, Норфолк, Вирджиния, переводчик американского языка жестов.

Дилан Майкл Бёюк, 25 лет, Лиссабон, линейный судья, и Эшли Линн Ферст, 22, Лиссабон, хранитель.

НОВОСТИ ГРАФНОГО СУДА КОЛУМБИИ

ЛИССАБОН — Мировой суд, Michael W.S. Ганн, 50, Фосетт-стрит, Восточный Ливерпуль, нарушил условия своего общественного контроля из-за неспособности подтвердить плату за адрес проживания. Ганн был приговорен к девяти месяцам тюремного заключения с бесчестным прекращением его общественного контроля. Обвинение заключалось в том, что он не раскрыл свой адрес в январе и феврале 2018 года, поскольку он был обязан сделать то же самое, что и после предыдущего осуждения за грубое сексуальное навязывание в 2010 году.

Ганн был приговорен к девяти месяцам тюремного заключения с бесчестным прекращением его общественного контроля. Обвинение заключалось в том, что он не раскрыл свой адрес в январе и феврале 2018 года, поскольку он был обязан сделать то же самое, что и после предыдущего осуждения за грубое сексуальное навязывание в 2010 году.

Не было вынесено обвинительного заключения против Джошуа Аллена Кинера, 30, Андерсон-авеню, Уэллсвилл, в котором ему были сняты обвинения в кражах со взломом при отягчающих обстоятельствах и нанесении уголовного ущерба.

ВОСТОЧНЫЙ МУНИЦИПАЛЬНЫЙ УЧАСТОК ЛИВЕРПУЛЯ

ВОСТОЧНЫЙ ЛИВЕРПУЛЬ — Декабрь.23 досудебное разбирательство было назначено в муниципальном суде Восточного Ливерпуля по делу Дэвида Г. Уоррика, 61 год, Эхо-Делл-роуд, по обвинению в вождении в условиях приостановки и ненадлежащей регистрации, а также по обвинению в бытовом насилии за то, что он якобы выбил дверь и ударил его девушку Флоренс. Дельбриджу по лицу в пятницу. Залог Уоррика установлен в размере 20 000 долларов наличными или поручительством.

Корри А. Дункан, 33, Рейнольдс-стрит, не сослалась на отказ от подачи налоговой декларации и неуплаты подоходного налога и была оштрафована на 1000 долларов с отсрочкой платежа в размере 950 долларов при условии, что Дункан уплатит налоговую декларацию в установленный срок.

Цитаты по двум пунктам из четырех пунктов непредставления налоговой декларации против Кристал С. Розенберг, Эйвондейл-стрит, были отклонены без ущерба.

Досудебное разбирательство по делу Джона Дж. Брандла-младшего, 58, Фишер-авеню, было назначено 24 января, в связи с отсутствием подачи налоговой декларации и неуплатой подоходного налога.

12 января было назначено предварительное судебное разбирательство по делу Августины М. Ньюман, 48, Дженнингс-авеню, в связи с вождением с приостановкой и нарушением знака «Стоп».

A фев.10 предварительных слушаний назначено для Эшли Дж. Росс, 34, Уэст-Кларк-стрит, Восточная Палестина, цитируется без лицензии.

4 марта было назначено предварительное судебное разбирательство по делу Ричарда Х. Стоддарда III, 52, Линкольн-авеню, по обвинению в вождении с приостановкой и отсутствием сигнала.

Стоддарда III, 52, Линкольн-авеню, по обвинению в вождении с приостановкой и отсутствием сигнала.

Досудебное разбирательство по делу Пола Л. Бивера, 32, Орчард-стрит, было назначено на 4 марта, по делу о ненадлежащей регистрации.

Не явились четыре человека: Майкл Уэстовер, 34, Кларксон-роуд, Роджерс, за рулем в связи с отстранением; Кайли Коуттс, 32 года, Тилтонсвилль, превышение скорости; Квамирр Л.Вудли, 28, Школьная дорога 16, Уэллсвилл, нарушение правил дорожного движения; и Райан А. Джонс, Бойд-стрит, Восточный Ливерпуль, ссылка на теги с истекшим сроком действия.

Последние новости сегодня и многое другое в вашем почтовом ящике

.