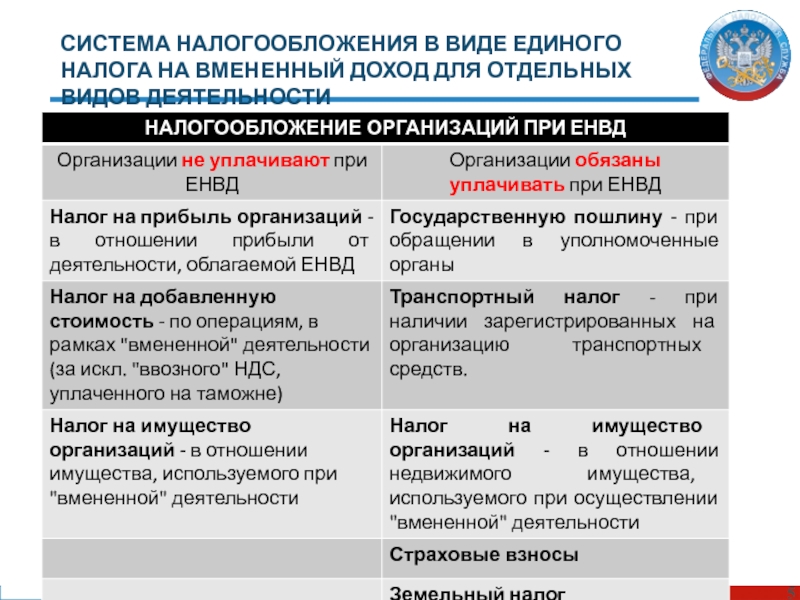

Налог на имущество при ЕНВД в 2020 году

Налог на имущество при ЕНВД в 2020 году имеет место. Юридические и физические лица — предприниматели уже не полностью освобождены от уплаты налога на имущество при ЕНВД. Подробнее обо всех нюансах этого налога для вмененщиков рассказывается в статье.

Имущественный налог для организаций на ЕНВД

В соответствии с п. 4 ст. 346.26 Налогового кодекса (далее — Кодекс) юрлицами на ЕНВД налог на имущество в 2020 году уплачивается лишь в отношении тех объектов недвижимости, по которым база для налогообложения определяется как их стоимость в Госкадастре.

ВАЖНО! ЕНВД с 2021 года прекращает свое действие на территории всей России. Некоторые регионы отказались от спецрежима уже в 2020 году. Подробнее см. здесь.

Необходимость уплаты налога на имущество при ЕНВД возникает при выполнении ряда условий (п.

- в регионе утверждены результаты кадастровой оценки имущества на начало года;

- принят региональный закон об уплате налога по таким объектам;

- объект обложения налогом от кадастровой стоимости включен в список объектов региона, по которым должен уплачиваться такой налог.

Обратите внимание! Если вы совмещаете ЕНВД и ОСНО, то с недвижимости, используемой на ОСН, но для которой не определена кадастровая стоимость, нужно рассчитать налог по среднегодовой стоимости актива.

Как правильно рассчитать налог на имущество, детально разъяснили эксперты КонсультантПлюс:

Изучите материал, получив пробный доступ к системе бесплатно.

Имущественный налог для ИП на вмененке

Что касается физлиц-предпринимателей, то в соответствии с абз. 2 п. 4 ст. 346.26 Кодекса они также становятся плательщиками налога на имущество при ЕНВД с недвижимости, облагаемой от кадастровой стоимости и используемой ИП в предпринимательской деятельности.

Но индивидуальные предприниматели не сдают отчетность по налогу на имущество при ЕНВД. Обязанность по начислению налога для них ложится на налоговые органы, которые должны направить предпринимателю налоговое уведомление на уплату.

Территориальность по уплате налога на имущество

В ст. 385 Кодекса указано, что налогоплательщики должны отчитываться по налогу на имущество при ЕНВД в той налоговой службе, которой подконтрольна территория местонахождения объекта недвижимости.

Так, если по адресу регистрации налогоплательщика контролирует одна ИФНС, а сама недвижимость находится на территории, подконтрольной другой ИФНС, то отчитываться по налогу на имущество при ЕНВД следует в ту ИФНС, которая контролирует территорию с объектом налогообложения. Уплата налога также должна осуществляться в бюджет того субъекта РФ, на территории которого расположено недвижимое имущество (письмо ФНС от 29.04.2014 № БС-4-11/8482).

ВАЖНО! Из-за пандемии коронавируса чиновники отменили налоги, в том числе и аванс по налогу на имущество за 2 квартал 2020 для налогоплательщиков из пострадавших отраслей и включенных в реестр МСП. А за 1 квартал разрешили заплатить до 30 октября 2020 года. Подробности см. здесь.

А за 1 квартал разрешили заплатить до 30 октября 2020 года. Подробности см. здесь.

О том, какими могут быть ставки имущественного налога и как они зависят от региона, читайте в материале «Ставка налога на имущество организаций».

Особенности учета

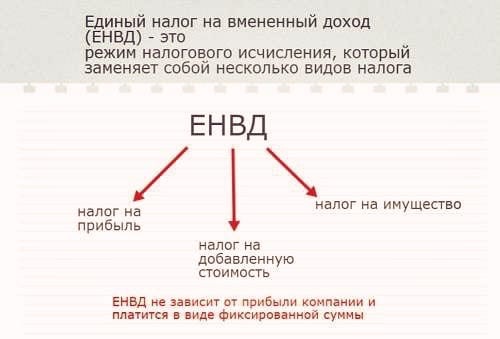

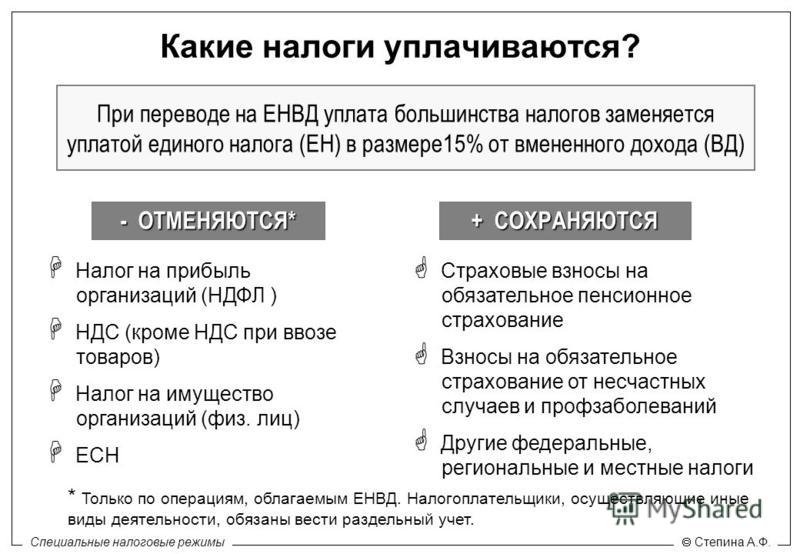

При уплате налогоплательщиками ЕНВД сумма перечисленного имущественного налога никак не влияет на размер единого налога. То же самое касается и случаев, когда налогоплательщик совмещает УСН «доходы» и вмененку.

Имущественный налог может быть учтен в сумме расходов при УСН «доходы, уменьшенные на расходы». При совмещении этого спецрежима с ЕНВД, сумму налога можно будет учесть в УСН-расходах лишь частично.

Региональные нюансы

Имущество, которое оказалось в региональных списках, облагается налогом по той ставке, которая устанавливается соответствующим региональным налогом. Кадастровую стоимость имущества можно узнать при обращении с ходатайством в Росреестр.

Если налоговая ставка в субъекте РФ еще не установлена, то имущественный налог уплачивается, исходя из ставки, определенной в ст. 380 Кодекса.

Юрлица уплачивают имущественный налог сразу в полной сумме по итогам года или с авансами (если данный порядок установлен в регионе). При определении суммы авансового платежа берется кадастровая стоимость объекта недвижимости, установленная на начало налогового периода, делится на 4 и умножается на действующую в регионе налоговую ставку. Окончательная сумма налога определяется как разница между значением налога, указанным в декларации/уведомлении, и суммой уплаченных в течение налогового периода авансов.

Если объект принадлежал налогоплательщику не весь год, то при расчете налога (авансового платежа по нему) применяется коэффициент, учитывающий долю периода владения. Этот коэффициент определяется как соотношение числа полных месяцев владения и общего количества месяцев в периоде. За полный месяц с 2016 года принимается тот, в котором объект начал числиться за налогоплательщиком до 15-го числа, или тот, в котором налогоплательщик перестал быть владельцем после 15-го числа. К началу страницы

К началу страницы

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. (пункт 2 статьи 346.32 НК РФ)

При этом сумма такого уменьшения не может быть больше, чем 50 % исчисленного налога.

Индивидуальные предприниматели, которые не имеют наемных работников — то есть они не производят выплаты и иные вознаграждения физическим лицам -могут уменьшить сумму единого налога на вмененный доход на сумму уплаченных (за себя) в фиксированном размере страховых взносов в ОПС и ОМС без применения 50 % ограничения.

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог.

- Налоговые декларации представляются в налоговый орган по итогам каждого квартала — не позднее 20-го числа месяца следующего за кварталом (ст. 346.32 НК РФ).

- Форма декларации

- Утверждена приказом ФНС России от 26.06.2018 № ММВ-7-3/414@

- Контрольные соотношения к налоговой декларации

- Используются для целей самостоятельной проверки декларации на предмет корректности:

- отражения вида осуществляемой деятельности;

- применения корректирующих коэффициентов;

- применения базовой доходности;

- отражения физических показателей;

- исчисления налоговой базы;

- определения суммы налога, подлежащей уплате за налоговый период.

К началу страницы

К началу страницыПорядок расчета налога

В каком порядке облагаются субсидии, выделяемые из бюджетов разного уровня налогоплательщикам единого налога на вмененный доход?

Полученные из бюджета бюджетные ассигнования в виде субсидий на возмещение недополученных доходов в связи с реализацией товаров, выполнением работ или оказанием услуг по ценам, регулируемым государственными или муниципальными органами власти, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом на вмененный доход, облагаться налогами в рамках иных режимов налогообложения, в том числе в рамках упрощенной системы налогообложения, не должны.В то же время, субсидии, выделяемые из бюджетов разного уровня налогоплательщикам единого налога на вмененный доход на цели, не связанные с возмещением недополученных доходов в связи с реализацией товаров, выполнением работ или оказанием услуг по ценам, регулируемым государственными или муниципальными органами власти, подлежат включению в состав внереализационных доходов, учитываемых при определении налоговой базы в соответствии с положениями глав 25 или 26.

Как определяется величина физического показателя многоуровневой стоянки?

Учитывается общая площадь платной стоянки, определяемой на основании правоустанавливающих и инвентаризационных документов.

Порядок заполнения деклараций

Как правильно округлить величину физического показателя?

При округлении размера физического показателя его значения менее 0,5 единицы отбрасываются, а 0,5 единицы и более округляются до целой единицы. (пункт 2.1 Порядка заполнения налоговой декларации по ЕНВД, утвержденного приказом ФНС России от 23.01.2012 № ММВ-7-3/13@. Как учесть изменение величины физического показателя в течение налогового периода? Учесть это изменение при расчете ЕНВД нужно с начала того месяца, в котором оно произошло (п. 9 ст. 346.29 НК РФ).Как рассчитать величину налоговой базы при изменении величины физического показателя по осуществляемому виду деятельности в течение квартала?

При определении налоговой базы следует учитывать величины физического показателя в каждом месяце налогового периода. Налоговая база по ЕНВД рассчитывается по формуле (пп. 9 п. 5.2 Порядка заполнения декларации по ЕНВД для отдельных видов деятельности (утв. Приказом ФНС России от 23.01.2012 N ММВ-7-3/13@)):

Налоговая база по ЕНВД рассчитывается по формуле (пп. 9 п. 5.2 Порядка заполнения декларации по ЕНВД для отдельных видов деятельности (утв. Приказом ФНС России от 23.01.2012 N ММВ-7-3/13@)):

НБ=БД* К1*К2*(ФП1+ ФП2+ФП3)

где

- НБ — налоговая база;

- БД — базовая доходность;

- К1 — коэффициент-дефлятор;

- К2 — корректирующий коэффициент;

- ФП1, ФП2, ФП3 — значения физического показателя в первом, втором и третьем месяцах квартала соответственно.

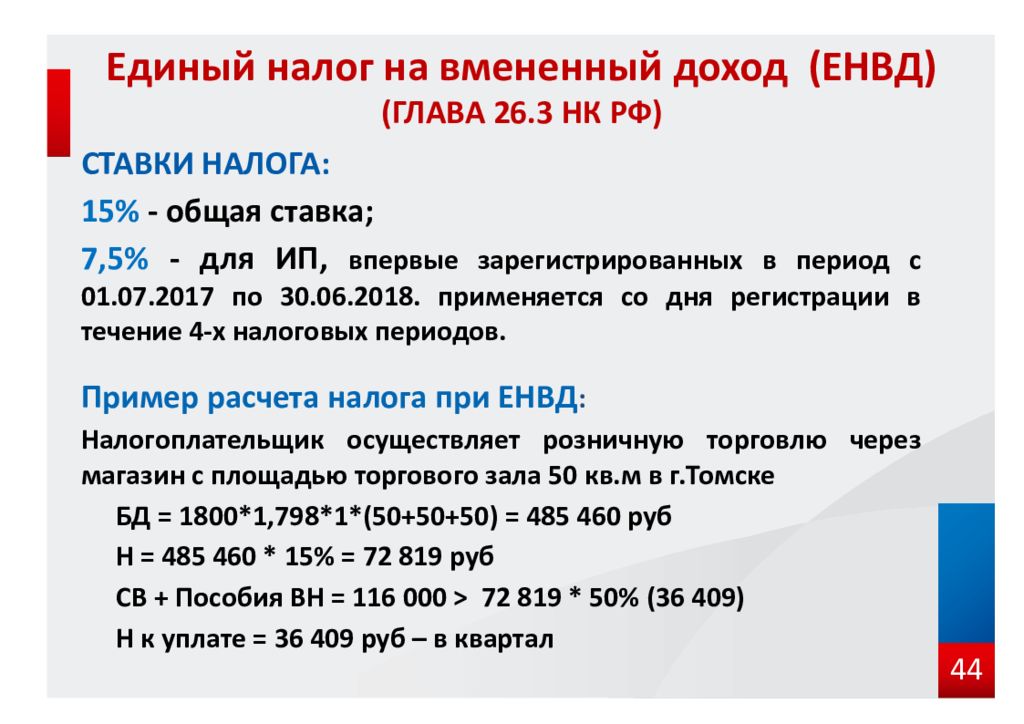

Какая величина коэффициента-дефлятора К1 применяется в 2019-2020 годах?

Величина коэффициента-дефлятора в 2019 году — 1,915, в 2020 году — 2,005.

Каким образом заполняется декларация при осуществлении одного вида деятельности, облагаемого ЕНВД, в разных местах?

При осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах при заполнении декларации по ЕНВД раздел 2 заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду ОКАТО). К началу страницы

К началу страницыЕНВД с 01.01.2021 отменен! Принятые решения Муниципальных образований применяются за налоговые периоды до 01.01.2021

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Налог на имущество при УСН для ИП и ООО в 2020 году

Компании на УСН, ЕНВД, ОСНО и индивидуальные предприниматели — все должны платить налог на имущество. Ео есть нюанс: при упрощенке и ЕНВД уплачивается только налог с кадастровой стоимости, тогда как предприятия на ОСНО продолжат платить налог по общим правилам.

Разберемся, как и когда УСН-щикам нужно платить этот налог в 2020 году.

Имущественный налог для физлиц и ИП на УСН

В гл. 32 НК РФ сказано, что база по имущественному налогу для физических лиц считается не от стоимости объекта под инвентаризацию, а согласно его кадастровой стоимости. Налог на имущество для ИП — это местный налог, поэтому налоговые ставки и льготы (налоговые вычеты) могут различаться в зависимости от региона.

Налог на имущество для ИП — это местный налог, поэтому налоговые ставки и льготы (налоговые вычеты) могут различаться в зависимости от региона.

В общем случае организации и ИП плательщики УСН освобождены от налога на имущество (ст 346.11 НК РФ). Но есть несколько типов имущества, которые облагаются налогом по кадастровой стоимости — с них налог уплачивать придётся. Типы такого имущества перечислены в п. 1 ст. 378.2 НК РФ:

1. Административно-деловые центры и торговые центры и помещения в них.

2. Нежилые помещения, которые предназначены для использования или используются для размещения офисов, торговых объектов, общепита и бытового обслуживания.

3. Недвижимость иностранных организаций, у которых нет постоянных представительств в РФ, а также недвижимость, которая не относится к их деятельности через постоянные представительства.

4. Жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Даже если у вашей компании есть один из вышеназванных объектов имущества, может случиться так, что налог платить не придётся. Каждый регион самостоятельно определяет и утверждает перечень объектов, которые подлежат налогообложению. Он же назначает их кадастровую стоимость. Если ваша недвижимость в перечень не попала, налог можно не платить.

Как уплачивается налог на имущество предпринимателями?

Неизменным остался налоговый период по имущественному налогу. Согласно ст. 405 НК РФ, это календарный год. Налоговые органы просчитывают этот налог для ИП, после чего посылают уведомления, являющиеся основанием к оплате.

Налог за 2019 год нужно выплатить в 2020 году в те сроки, которые установлены законами субъектов РФ Аналогичная ситуация с авансовыми платежами — регионы сами решают, в какие сроки бизнес должен платить налог. Субъект РФ может полностью отказаться от авансовых платежей.

Исключения:

- было получено налоговое уведомление по конкретным объектам;

- физлицо получило специальную льготу и может не платить налог.

Штрафы и ответственность

За опоздание с уплатой налога или авансового платежа, организации начислят пени. Их рассчитывают по формуле:

Пени за просрочку уплаты налога (авансового платежа) = Неуплаченная сумма налога (авансового платежа) × N дней просрочки (календарных) × 1/300 действовавшей ставки рефинансирования.

Кроме того, организацию могут оштрафовать по статье 122 НК РФ.

Имущественный налог для организаций на УСН

Нужно или нет вашей организации платить имущественный налог, зависит от того, соблюдаются ли следующие условия:

- В вашей организации есть объекты недвижимости, учтенные в счетах 01 и 03.

- Налоговая база по объектам определяется как кадастровая стоимость, объекты попадают в региональные списки объектов, налог по которым нужно рассчитывать исходя из кадастровой стоимости. Это можно проверить по спискам из п. 1 ст. 378.2 НК РФ и п. 7 ст. 378.2 НК РФ.

Если недвижимость компании подпадает под все эти условия, имущественный налог платить необходимо. В списке объектов налога на имущество при УСН есть, к примеру, торговые центры, нежилые помещения под офисы, жилые дома, не учтенные как ОС, и т. п.

При этом вам не нужно платить имущественный налог на земельные участки, объекты культурного наследия, автомобили, имущество для перепродажи и т. п. (см. пп. 1 п. 4 ст. 374 НК РФ). Поэтому рекомендуем перед тем, как уплачивать налог, свериться со списками в НК РФ и проверить, подпадает ли ваше имущество под уплату налога.

Налог на имущество при УСН удобно платить в Контур.Бухгалтерии — онлайн-сервисе для ведения учета, расчета зарплаты и отправки отчетности через интернет. Сервис удобен, функционален и прост, отлично подходит для малого бизнеса на упрощенке. Попробуйте 5 дней бесплатно!

Попробовать бесплатно

Когда УСН не освобождает от налога на имущество

ФНС предупредила налогоплательщиков, что при УСН недвижимость, принадлежащая ИП и используемая в предпринимательской деятельности, не всегда освобождена от налога на имущество.

В своем сообщении от 16.11.2020 ведомство уточняет, что освобождение от налога на имущество применяется в отношении объектов, не включенных в перечень недвижимого имущества, для которых налоговая база определяется как кадастровая стоимость.

При этом ФНС отклонила жалобу налогоплательщика, который не уплатил налог на имущество и указал, что принадлежащее ему здание было ошибочно включено областным комитетом по управлению имуществом в региональный перечень недвижимости, налоговая база по которой определяется по кадастровой стоимости.

Эксперты ФНС пояснили, что налоговые органы не уполномочены проверять правомерность включения зданий (помещений) в перечень объектов недвижимого имущества, налоговая база по которым определяется по кадастровой стоимости.

В связи с этим индивидуальный предприниматель не освобождается от уплаты налога на имущество в отношении данного объекта недвижимости, поскольку принадлежащий ему объект включен в указанный перечень.

БУХПРОСВЕТ

Объектами налогообложения налогом на имущество организаций признается недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств. Недвижимостью, облагаемой налогом, признаются здания, сооружения и объекты незавершенного строительства, жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений.

Недвижимостью, облагаемой налогом, признаются здания, сооружения и объекты незавершенного строительства, жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений.

Движимые вещи, земельные участки, водные объекты, другие природные ресурсы и объекты, признаваемые объектами культурного наследия не облагаются налогом на имущество организаций. Налог на имущество организаций и авансовые платежи по нему подлежат уплате в сроки, определенные законами субъектов РФ. Итоговая сумма налога за год определяется как разница между суммой налога и суммами авансовых платежей, исчисленных в течение года.

Налог и авансы уплачиваются в бюджет по местонахождению организации, а иностранные организации платят налог по месту постановки на учет их постоянных представительств. Налоговые ставки устанавливаются законами субъектов РФ. В отношении объектов, налоговая база в отношении которых определяется как кадастровая стоимость, ставка не может превышать 2% от стоимости имущества.

Штрафы за налог на имущество ИП — Контур.Экстерн — СКБ Контур

Если предприниматель опоздает с уплатой, то инспекция может начислить пени на сумму недоимки (ст. 75 НК РФ). Пени рассчитают по формуле…

Индивидуальный предприниматель — собственник имущества, которое является объектом налогообложения, должен платить налог на имущество (ст. 400, 401 НК РФ).

После получения уведомления об уплате из налоговой инспекции предприниматель должен заплатить налог (п. 2 ст. 409 НК РФ). Сделать это нужно не позднее 1 декабря года, следующего за отчетным (п. 1 ст. 409 НК РФ).

Если предприниматель опоздает с уплатой, то инспекция может начислить пени на сумму недоимки (ст. 75 НК РФ). Пени рассчитают по формуле:

Пени за просрочку уплаты налога = Сумма налога, не уплаченная в бюджет, х Количество дней просрочки (календарных) х 1/300 действовавшей ставки рефинансирования

Напомним, что по общему правилу предприниматели на УСН, освобождены от уплаты налога на имущество физических лиц в отношении объектов, которыми предприниматель владеет на праве собственности и использует для ведения предпринимательской деятельности (абз. 1 п. 3 ст. 346.11, ст. 400, 401 НК РФ). Однако в отношении некоторых объектов недвижимости эта льгота не действует. К таким объектам относятся (подп. 1, 2 п. 1, п. 7 ст. 378.2 НК РФ):

1 п. 3 ст. 346.11, ст. 400, 401 НК РФ). Однако в отношении некоторых объектов недвижимости эта льгота не действует. К таким объектам относятся (подп. 1, 2 п. 1, п. 7 ст. 378.2 НК РФ):

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

В отношении данных объектов недвижимости налог придется заплатить.

Пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявкуКак ИП не платить налог на имущество

По состоянию на 03. 10.2013 г.

10.2013 г.

Всем известно, что согласно п. 3 ст. 346.11 НК РФ индивидуальные предприниматели, применяющие упрощенную систему налогообложения, освобождены от уплаты налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности.

Однако, если Вы планируете в ближайшее время продавать какие-то объекты, то по ним может оказаться выгоднее платить налог на имущество (указав, что оно не используется в предпринимательстве), и потом заявить вычеты при сдаче декларации по НДФЛ как физическое лицо, а не предприниматель. Судебная практика и позиция финансового ведомства однозначны: если имущество использовалось в предпринимательской деятельности, по нему не уплачивался налог, то никое владение более трех лет не спасет Вас от уплаты налога со всей суммы, полученной при продаже.

НО! Не хочется тратить время на общение с налоговыми органами для защиты своего права на это освобождение и оспаривание требования об уплате этого налога.

Поэтому мы рекомендуем подавать в налоговый орган по месту учета имущества заявление (в произвольной форме) с приложением документов, подтверждающих, что имущество используется или не используется Вами в предпринимательской деятельности, в связи с чем налогом на имущество не облагается или облагается.

Согласно разъяснениям, изложенным в Письме Минфина РФ от 05.03.2012 № 03-11-11/67, основанием для освобождения от обязанности по уплате налога на имущество физических лиц могут являться документы, подтверждающие фактическое использование имущества в предпринимательской деятельности (например, договор аренды недвижимого имущества).

В то же время, налоговый кодекс не обязывает Вас представлять такую информацию. Но, в таком случае, высока вероятность возникновения дополнительных временных трат, вызванных спорами с налоговыми органами по поводу факта использования Вами имущества в предпринимательской деятельности.

Ольга Проскурина, руководитель налоговой практики, управляющий партнёр

Антон Лашин, юрист

Опыт налоговой практики

Услуги практики «Налоговое планирование и споры»

Налог на имущество ИП на ОСНО, УСН, ЕНВД, ЕСХН, ПСН в 2018 году

05 марта 2018 в 11:27

6342

Практически у всех индивидуальных предпринимателей есть имущество, поэтому вопрос о необходимости уплаты налога на имущество возникает довольно часто. Когда надо платить этот налог, какое именно имущество будет им облагаться? Надо ли сдавать отчетность и, если надо, то в какие сроки и куда? Как заполнять декларацию? Ответы на все эти вопросы вы узнаете из нашей статьи.

Когда надо платить этот налог, какое именно имущество будет им облагаться? Надо ли сдавать отчетность и, если надо, то в какие сроки и куда? Как заполнять декларацию? Ответы на все эти вопросы вы узнаете из нашей статьи.

Должен ли ИП платить налог на имущество?

Ответ на этот вопрос кроется в системе налогообложения, применяемой индивидуальным предпринимателем.

Если ИП применяет:

- ОСНО (основная система налогообложения), то платить налог на имущество надо;

- УСН (упрощенная система налогообложения), то от уплаты налога на имущество предприниматель освобожден, за исключением случаев, когда недвижимость оценена по кадастровой стоимости;

- ЕНВД (единый налог на вмененный доход), то от уплаты налога на имущество предприниматель освобожден, за исключением случаев, когда недвижимость оценена по кадастровой стоимости;

- ЕСХН (единый сельскохозяйственный налог), то платить налог на имущество не надо;

- ПСН (патентная система налогообложения), то от уплаты налога на имущество предприниматель освобожден, за исключением случаев, когда недвижимость оценена по кадастровой стоимости.

Какое имущество ИП облагается налогом?

Налогом на имущество облагаются те объекты, которые индивидуальный предприниматель использует в своей деятельности.

Обратите внимание, что ИП платят налог на имущество физлиц, но в отношении имущества, используемого при осуществлении предпринимательской деятельности и попавшего в перечень, для которого налог уплачивается по кадастровой стоимости, необходимо ориентироваться на региональные списки по налогу на имущество организаций, так как для ИП отдельные кадастровые списки не составляются и не утверждаются.

Если ваше имущество, используемое в предпринимательской деятельности, в списках значится, то ничего самостоятельно индивидуальный предприниматель не должен. Сотрудники налоговой рассчитают сумму и пришлют вам платежку.

Если имущества в списках, которые должны быть опубликованы на сайте региональных правительств в декабре (перед наступлением нового года), вы не нашли, и применяемая система налогообложения освобождает от налога на имущества, то платить его не надо.

Если же вы применяете ОСНО, имущества в кадастровых списках не нашли, то для расчета налога надо использовать среднегодовую стоимость имущества. Ставка налога при этом устанавливается местным законодательством, но не может составлять более 2,2%.

По какой форме ИП должен сдавать декларацию по налогу на имущество?

Индивидуальные предприниматели не обязаны составлять и сдавать декларацию по налогу на имущество.

Как уже говорилось выше, налог уплачивается на основании уведомления (как и налог на имущество физических лиц), полученного из налоговой инспекции.

Налог на имущество при ЕНВД в 2020 году

Налог на имущество при ЕНВД в 2020 году имеет место. Юридические и физические лица — предприниматели уже не освобождены от уплаты налога на имущество при ЕНВД. Подробнее обо всех нюансах этого налога для вмененщиков рассказывается в статье.

Имущественный налог для организаций на ЕНВД

В соответствии с п. 4 ст. 346.26 Налогового кодекса (далее — Кодекс) юрлицами на ЕНВД налог на имущество в 2020 году уплачивается лишь в отношении тех объектов недвижимости, по которой база для налогообложения определяется как их стоимость в Госкадастре.

4 ст. 346.26 Налогового кодекса (далее — Кодекс) юрлицами на ЕНВД налог на имущество в 2020 году уплачивается лишь в отношении тех объектов недвижимости, по которой база для налогообложения определяется как их стоимость в Госкадастре.

ВАЖНО! ЕНВД с 2021 года прекращает свое действие на территории всей России. Некоторые регионы отказались от спецрежима уже в 2020 году. Подробнее см. здесь.

Необходимость уплаты налога на имущество при ЕНВД при выполнении ряда условий (п.2, подп. 1 п. 7 ст. 378.2 НК РФ):

- в регионе утверждены результаты кадастровой оценки имущества на начало года;

- принятый региональный закон об уплате налога по таким объектам;

- объект обложения налогом от кадастровой стоимости включен в список объектов региона, которым должен уплачиваться такой налог.

Обратите внимание! Если вы совмещаете ЕНВД и ОСНО, то с недвижимостью, используемой на ОСН, но для которой определена кадастровая стоимость, нужно рассчитать налог по среднегодовой стоимости актива.

Как правильно рассчитать налог на имущество, детально разъяснили эксперты КонсультантПлюс:

Изучите материал, получив пробный доступ к системе бесплатно.

Имущественный налог для ИП на вмененке

Что касается физлиц-предпринимателей, то в соответствии с абз. 2 п. 4 ст. 346.26 Кодекса они также становятся плательщиками налога на имущество при ЕНВД с недвижимостью, облагаемой от кадастровой стоимости и используемой ИП в предпринимательской деятельности.

Но индивидуальные предприниматели не сдают отчетность по налогу на имущество при ЕНВД. Обязанность по начислению налога для них ложится на налоговые органы, которые направляют предпринимателю налоговое уведомление на уплату.

Территориальность по уплате налога на имущество

В ст. Кодекса 385 указано, что налогоплательщики должны отчитываться по налогу на имущество при ЕНВД в той налоговой службе, которая подконтрольна территория объекта недвижимости.

Так, если по адресу регистрации налогоплательщика контролирует одну ИФНС, а сама недвижимость находится на территории, подконтрольной другой ИФНС, то отчитываться по налогу на имущество при ЕНВД следует в ту ИФНС, которая контролирует территорию с объектом налогообложения. Уплата налога также должна осуществляться в бюджет субъекта РФ, на территории которого находится недвижимое имущество (письмо ФНС от 29.04.2014 № БС-4-11 / 8482).

ВАЖНО! Из-за пандемии коронавируса чиновники отменили налоги, в том числе и аванс по налогу на имущество за 2 квартал 2020 для пострадавших и пострадавших в реестр МСП.А за 1 квартал заплатили заплатить до 30 октября 2020 года. Подробности см. здесь.

О том, какими могут быть ставки имущественного налога и как они зависят от региона, читайте в материале «Ставка налога на имущество организаций» .

Особенности учета

При уплате налогоплательщиками ЕНВД сумма имущественного налога никак не влияет на размер единого налога. То же самое касается и случаев, когда налогоплательщик совмещает УСН «доходы» и вмененку.

То же самое касается и случаев, когда налогоплательщик совмещает УСН «доходы» и вмененку.

Имущественный налог может быть учтен в сумме расходов при УСН «доходы, уменьшенные на расходы». При совмещении этого спецрежима с ЕНВД, сумму налога можно будет учесть в УСН-расходах лишь частично.

Региональные нюансы

Установлено, что новое региональное налоговое законодательство облагается налогом по той ставке. Кадастровую стоимость имущества можно узнать при обращении с ходатайством в Росреестр.

Если налоговая ставка в субъекте РФ еще не установлена, имущественный налог уплачивается, исходя из ставок, установлен в ст. 380 Кодекса.

Юрлица уплачивает имущественный налог сразу в полной сумме по итогам года или с авансами (если данный порядок установлен в регионе). При оценке суммы авансового платежа берется кадастровая стоимость объекта недвижимости, установленная на начало налогового периода, делится на 4 и умножается на действующую в регионе налоговую ставку. Окончательная сумма налога определяется как разница между величиной налога, указанным в декларации / уведомлении, и суммой уплаченных в течение налогового периода авансов.

Окончательная сумма налога определяется как разница между величиной налога, указанным в декларации / уведомлении, и суммой уплаченных в течение налогового периода авансов.

Если объект принадлежит налогоплательщику не весь год, то при расчете налога (авансового платежа по нему) используемый коэффициент, учитывающий период владения. Этот коэффициент определяется как соотношение числа полных месяцев, владения и количества месяцев в периоде. За полный месяц с 2016 года принимается тот, в котором объект начал числиться за налогоплательщиком до 15-го числа, или тот, в котором налогоплательщик перестал быть владельцем после 15-го числа.

Итоги

Налогоплательщики, уплачивающие единый вмененный налог, также обязаны уплачивать налог на имущество с объектов, имеющих базой для этого налога кадастровую стоимость. Сумма имущественного налога или авансовых платежей по нему не влияет на приведенного уплате единого налога.

Более полную информацию по теме вы можете найти в КонсультантПлюс. К началу страницы

К началу страницыНалогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, суммы платежей (взносов) и пособий, которые были уплачены в пользу работников занятых в тех сферах деятельности налогоплательщика, по которому уплачивается единый налог.(пункт 2 статьи 346.32 НК РФ)

При этом сумма уменьшения такого не может быть больше, чем 50% исчисленного налога.

Индивидуальные предприниматели, которые не имеют выплаты и другие выплаты физическим лицам -могут уменьшить сумму единого налога на вмененный доход на сумму уплаченных (за себя) в фиксированном размере страховых взносов в ОПС и ОМС без применения 50% ограничения.

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, суммы платежей (взносов) и пособий, которые были уплачены в пользу работников занятых в тех сферах деятельности налогоплательщика, по которому уплачивается единый налог.К началу страницы

Порядок и сроки представления налоговой декларации- Налоговые декларации представляются в налоговый орган по итогам каждого квартала — не позднее 20-го числа месяца следующего за кварталом (ст. 346.32 НК РФ).

- Форма декларации

- Утверждена приказом ФНС России от 26.06.2018 № ММВ-7-3 / 414 @

- Контрольные соотношения к налоговой декларации

- Используются для целей самостоятельной проверки декларации на предмет корректности:

- отражения вида осуществляемой деятельности;

- применения корректирующих коэффициентов;

- применения доходности;

- отражения физических характеристик;

- исчисления налоговой базы;

- определения суммы налога, вызываей уплате за налоговый период.К началу страницы

Порядок расчета налога

В каком порядке облагаются субсидии, порождаемые из бюджетов разного уровня налогоплательщикам единого налога на вмененный доход?

Полученные из бюджета бюджетные ассигнования в виде субсидий на возмещение недополученных доходов с реализацией товаров, выполнением работ или оказанием услуг по ценам, регулируемым государственными или муниципальными органами, осуществляемыми в рамках предпринимательской деятельности, облагаемым единым налогом на вмененный доход, облагаемым налогом в рамках предпринимательской деятельности. Используемые режимы налогообложения, в том числе в упрощенной системы налогообложения, не должны.В то же время, субсидии, выделяемые из бюджетов разного уровня налогоплательщика единого налога на вмененный доход на цели, не связанный с возмещением недополученных доходов в связи с реализацией товаров, выполнением работ или оказанием услуг по ценам регулируемыми государственными или муниципальными органами власти, подлежат включению в состав внереализационных доходов, учитываемых при оценке налоговой базы в соответствии с положениями глав 25 или 26.2 Кодекса.

Как определить величину физического показателя многоуровневой стоянки?

Учитывается общая площадь платной стоянки, определяемой на основании правоустанавливающих и инвентаризационных документов.

Порядок заполнения деклараций

Как правильно округлить физический показатель?

При округлении размера физического показателя его значения менее 0,5 единицы и более округляются до целой единицы. (пункт 2.1 Порядка заполнения налоговой декларации по ЕНВД, утвержденный приказом ФНС России от 23.01.2012 № ММВ-7-3 / 13 @.Как учесть изменение величины физического показателя в течение налогового периода?

Учесть это изменение при расчете ЕНВД нужно с начала того месяца, в котором оно произошло (п.9 ст. 346.29 НК РФ).Как рассчитать налоговой базы при изменении физического показателя по осуществляемому виду деятельности в течение квартала?

При определении налоговой системы следует учитывать показатель физического показателя в каждом месяце налогового периода. Налоговая база по ЕНВД рассчитывается по формуле (пп. 9 п. 5.2 Порядка заполнения декларации по ЕНВД для отдельных видов деятельности (утв. Приказом ФНС России от 23.01.2012 N ММВ-7-3 / 13 @)):

НБ = БД * К1 * К2 * (ФП1 + ФП2 + ФП3)

где

- НБ — налоговая база;

- БД — базовая доходность;

- К1 — коэффициент-дефлятор;

- К2 — корректирующий коэффициент;

- ФП1, ФП2, ФП3 — значения физического показателя в первом, втором и третьем месяцах квартала соответственно.

Какая величина коэффициента-дефлятора К1 применяется в 2019-2020 годах?

Величина коэффициента-дефлятора в 2019 году — 1,915, в 2020 году — 2,005.

Каким образом заполняется декларация при осуществлении одного вида деятельности, облагаемого ЕНВД, в разных местах?

При осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельных местах при заполнении декларации по ЕНВД раздел 2 заполняется отдельно по каждому месту такого вида предпринимательской деятельности (каждому коду ОКАТО).К началу страницыЕНВД с 01.01.2021 отменен! Принятые решения Муниципальных образований за налоговые периоды до 01.01.2021

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Налог на имущество при УСН для ИП и ООО в 2020 году

Компании на УСН, ЕНВД, ОСНО и индивидуальные предприниматели — все должны платить налог на имущество.

Ео есть нюанс: при упрощенке и ЕНВД уплачивается только налог с кадастровой стоимости, тогда как предприятия на ОСНО продолжат платить налог по общим правилам.Разберемся, как и когда УСН-щикам нужно платить этот налог в 2020 году.

Имущественный налог для физлиц и ИП на УСН

В гл. 32 НК РФ сказано, что основа по имущественному налогу для физических лиц считается не от стоимости объекта под инвентаризацию, а его кадастровой стоимости. Налог на имущество для ИП — это местный налог, поэтому налоговые ставки и льготы (налоговые вычеты) могут различаться в зависимости от региона.

В общем случае и ИП плательщики УСНены от налога на имущество (ст. 346.11 НК РФ). Налог на налог взимается. Типы такого состояния в п. 1 ст. 378.2 НК РФ:

1. Административно-деловые центры и торговые центры и помещения в них.

2. Нежилые помещения, которые предназначены для использования или используются для размещения офисов, торговых объектов, общепита и бытового обслуживания.

3. Недвижимость иностранных организаций, у которых нет постоянных представителейств в РФ, а также недвижимость, которая не относится к их деятельности через постоянные представительства.

4. Жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, ведении личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Даже если у вашей компании есть один из вышеназванных объектов имущества, может случиться так, что налог не придётся. Каждый регион самостоятельно определяет и утверждает перечень объектов, которые подлежат налогообложению. Он же назначает их кадастровую стоимость. Если ваша недвижимость в перечне не попала, налог можно не платить.

Как уплачивается налог на имущество предпринимателями?

Неизменным остался налоговый период по имущественному налогу.

Согласно ст. 405 НК РФ, это календарный год. Налоговые органы просчитывают этот налог для ИП.Налог за 2019 год нужно выплатить в 2020 году в те сроки, которые установлены законами субъектов РФ Аналогичная ситуация с авансовыми платежами — регионы сами решают, в какие бизнес должен платить налог. Субъект РФ может полностью отказаться от авансовых платежей.

Исключения:

- было получено налоговое уведомление по конкретным объектам;

- физлицо получило специальную льготу и может не платить налог.

Штрафы и ответственность

За опоздание с уплатой налога или авансового платежа, организации начислят пени. Их рассчитывают по формуле:

Пени за просрочку уплаты налога (авансового платежа) = Неуплаченная сумма налога (авансового платежа) × Кол-во дней просрочки (календарных) × 1/300 действовавшей ставки рефинансирования.

Кроме того, могут оштрафовать по статье 122 НК РФ.

Имущественный налог для организаций на УСН

Нужно или нет вашей организации платить налог, зависит от того, соблюдаются ли следующие условия:

- В вашей организации есть объекты недвижимости, учтенные в счетах 01 и 03.

- Налоговая база по объектм определяется как кадастровая стоимость, объекты попадают в региональные списки объектов, налог по которому нужно рассчитывать исходя из кадастровой стоимости. Это можно проверить по спискам из п. 1 ст. 378.2 НК РФ и п. 7 ст. 378.2 НК РФ.

Если недвижимость компании подпадает под все эти условия, имущественный налог платить необходимо. В списке объектов налога на имущество при УСН есть, к примеру, торговые центры, нежилые помещения под офисы, жилые дома, не учтенные как ОС, и т.п.

При этом вам не нужно платить налог на земельные участки, объекты культурного наследия, автомобили, имущество для перепродажи и т. п. (см. пп. 1 п. 4 ст. 374 НК РФ). Поэтому рекомендуем перед тем, как уплачивать налог, свериться со списками в НК РФ и проверить, подпадает ли ваше имущество под уплату налога.

Налог на имущество при УСН удобно платить в Контур.Бухгалтерии — онлайн-сервисе для ведения учета, расчета зарплаты и отправки отчетности через интернет.

Сервис удобен, функционален и прост, отлично подходит для малого бизнеса на упрощенке. Попробуйте 5 дней бесплатно!Попробовать бесплатно

Как ИП не платить налог на имущество

По состоянию на 03.10.2013 г.

Всем известно, что согласно п. 3 ст. 346.11 НК РФ индивидуальные предприниматели, применяющие упрощенную систему налогообложения, освобождены от уплаты налога на имущество физических лиц в отношении имущества используемого для предпринимательской деятельности .

Однако, , если вы планируете продавать какие-то объекты, то по ним может оказаться выгоднее уплатить налог на имущество (что оно может быть выгоднее в случае сдачи декларации по НДФЛ). , а не предприниматель. Судебная практика и позиция финансового ведомства однозначны: если имущество использовалось в предпринимательской деятельности, по нему не уплачивался налог, то никое владение более трех лет не спасет Вас от уплаты налога со всей суммы, полученной при продаже.

НО! Не хочется тратить время на общение с налоговыми средствами защиты своего права на освобождение и оспаривание требований об уплате этого налога.

мы рекомендуем подавать в налоговый орган по месту учета заявления с приложением документов, подтверждающих, что имущество используется в предпринимательской деятельности.

Согласно разъяснениям, изложенным в Письме Минфина РФ от 05.03.2012 № 03-11-11 / 67, подтверждающие фактическое использование имущества в предпринимательской деятельности, подтверждающие фактическое использование имущества в предпринимательской деятельности (например, договор аренды недвижимого имущества).

В то же время, налоговый кодекс не обязывает Вас представить такую информацию. В таком случае, высока вероятность возникновения временных трат, вызванных спорами с налоговыми услугами по факту использования вами имущества в предпринимательской деятельности.

Ольга Проскурина, руководитель налоговой практики, управляющий партнёр

Антон Лашин, юрист

Опыт налоговой практики

Услуги практики «Налоговое планирование и споры»

Когда УСН не освобождает от налога на имущество

ФНС предупредила налогоплательщиков, что при УСН недвижимость, принадлежащая ИП и используемая в предпринимательской деятельности, не всегда освобождена от налога на имущество.

В своем сообщении от 16.11.2020 ведомство уточняет, что освобождение от налога на применяемые в отношении объектов не включенных в перечень недвижимого имущества налоговая база данных как кадастровая стоимость.

При этом ФНС отклонила налогоплательщика, который не уплатил налог на имущество, указанное здание было ошибочно включено областным комитетом по управлению имуществом в региональной таблице недвижимости, налоговая база по которой определяется по кадастровой стоимости.

Эксперты ФНС пояснили, что налоговые органы не уполномочены проверять правомерность включения зданий (помещений) в перечень объектов недвижимого имущества, налоговая база по определенному по кадастровой стоимости.

В связи с этим индивидуальный предприниматель не освобождает от уплаты налога на имущество в отношении данного объекта недвижимости, поскольку принадлежащий ему объект включен в перечень.

БУХПРОСВЕТ

Объектами налогообложения налогом на имущество организаций признается недвижимое имущество, учитываемое на балансе организации в качестве основных объектов средств.

Недвижимости, облагаемой налогом, признаются здания и объекты незавершенного строительства, жилые и нежилые помещения, а также предназначенные для размещения транспортных частей зданий или сооружений.Объекты недвижимости, земельные участки, водные объекты, другие природные ресурсы и объекты, признаваемые объектами культурного наследия не облагаются налогом на имущество организаций. Налог на имущество организаций и авансовые платежи по нему подлежат уплате в сроки, ногами субъектов РФ.Итоговая сумма налога за год определяется как разница между суммой налога и суммами авансовых платежей, исчисленных в течение года.

Налог и авансы уплачиваются в бюджет по местонахождению организации, а иностранные организации платят налог по месту постановки на учет их постоянных представительств. Налоговые ставки устанавливаются законами субъектов РФ. В отношении объектов, налоговая база в отношении которых определяется как кадастровая стоимость, ставка может быть не 2% от стоимости имущества.

С 1 января 2020 года налог на имущество будут платить все

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) на имущество юридических лиц не платят. В общем случае.

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят. В общем случае.

Однако есть целый ряд объектов, налоговая база по основе кадастровой стоимости.На такие объекты льгота по налогу на имуществу не распространяется.

Процедура отнесения конкретной недвижимости налогоплательщика к подобным объектам достаточнооемкая:

- Должна быть проведена кадастровая оценка объекта.

- Недвижимость должна соответствовать определенному типу объекта, указанному в НК РФ (торговые центры, офисы и т. Д.).

- Данный тип объекта должен быть подтвержден региональным законом как объект налогообложения.

- Регион должен составить конкретные объекты, которые будут облагаться налоговым доходом из кадастровой стоимости. В перечне указываются точные адреса / кадастровые номера объектов недвижимости.

Несмотря на то, что большинство субъектов РФ подготовили обширные перечни, подавляющая часть недвижимости в них все же не попала. Т. е. подлежала обложению налогом на основе остаточной, а не кадастровой стоимости, и не подлежала налогообложению вовсе в случае с использованием спецрежимов.

С 1 января 2020 года вступает в силу федеральный закон от 29.09.2019 № 325-ФЗ, который фактически упраздняет льготу для пользователей спецрежимов и меняет порядок расчета налога на имущество для всех остальных.

Налог на имущество по кадастровой стоимости будет начислять по всей недвижимости, если у нее определена такая стоимость. Не будет иметь значения, подключена ли недвижимость в региональном перечне, к какому типу относится эта недвижимость и т.д.

Произойдет это из-за изменений пп. 4 п.1 ст. 378,2. На данный момент в данном случае в качестве объектов налогообложения указаны жилые дома / помещения, которые используются в качестве стандартных для бухгалтерского учета, то есть, например, купленные / построенные для перепродажи.

После изменения формулировка будет следующая:

«4 другие объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 настоящего Кодекса, предусмотренные в подпунктах 1 — 3 настоящего пункта.».

Обратите внимание на то, что глава 32 — это глава про налог на имущество физических лиц, а не юридические. Там объект налогообложения определен иначе (ст. 401 НК РФ).

Объектом налогообложения признается следующее имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) другое здание, строение, сооружение, помещение.Список фактически открытый!

Более того, для имущества, в пп.4 п.1 ст. 378.2 НК РФ, не требуется его включение в перечень с указанием адресов. Перечень необходим только для имущества из пп.1 и 2 п.1 ст. 378.2, т. е. для торговых центров и офисов (пп.

1 п. 7 ст. 378.2 НК РФ). Для имущества, в пп. 4 п.1 ст. 378.2 НК РФ, достаточно только того, чтобы такой тип имущества подтвержден региональным законом как объект налогообложения.Подобная формулировка уже создает коллизии.

Так, например, не ясно, нужно ли будет облагать налог на имущество исходя из кадастровой стоимости торговый центр, не включенный в региональный перечень. Ведь он одновременно будет подпадать не только под пп.1 п.1 ст. 378.2 НК РФ как торговый центр, но и под пп.4 п. 1 ст. 378.2 НК РФ как здание, строение, сооружение », а для последнего типа не требуется включения в региональный перечень.

До конца года всем заинтересованным лицам нужно внимательно следить за своим региональным законодательством. Судя по прошлому опыту, большая часть регионов не успеет отреагировать на подобное изменение и добавить / поменять тип объекта налогообложения в своем региональном законе о налоге на имущество организаций и в 2020 году все останется без изменений.

Однако будут и те, кто успеет это сделать.Следить за изменениями в законодательстве удобнее с системой Главбух.

Например, вместе с изменениями по налогу на имущество, в Налоговый Кодекс были внесены десятки других чуть менее важных изменений. Более подробно с ними можно ознакомиться в Системе Главбух.

КУПИТЬ СО СКИДКОЙ 10%

Налог на имущество УСН в 2020 и 2021 году

Платится ли налог на имущество при УСН — это зависит от категории налогоплательщика. Организации рассчитывают платеж по ставке от кадастровой стоимости, а освобождены от этой обязанности в 2020 году.

База налогообложения

Обязанность платить имущественный сбор организации, применяемую упрощенную систему налогообложения, была вменена Федеральным законом № 52-ФЗ от 02.04.2014. Он внесет поправки в абзац первый п. 2 статьи 346.11 Налогового кодекса РФ по которому налог на имущество организаций при УСН введен в объект недвижимого имущества, налоговая база по определенному как их кадастровая стоимость.

При этом кадастровая стоимость определяется по состоянию на 1 января текущего года (если на 1 января таких не было, то и сбор платить не нужно).Таким образом, базой налогообложения являются все виды недвижимости, имеющие кадастровую стоимость на начало налогового периода и принадлежащие организации.

Что относится к такой собственности:

- Торговые и деловые центры, помещения в них.

- Офисные и торговые помещения.

- Рестораны, кафе, столовые — объекты общественного питания.

- Строения бытового обслуживания.

- Жилые дома и помещения, о них расскажем отдельно.

Особые условия

Но это не все условия налогообложения.Обязательно выполнение следующих требований:

- Здание, строение, сооружение или помещение в них должны принадлежать организации-налогоплательщику на праве собственности или праве хозяйственного ведения.

- Недвижимость должна учитываться на балансе организации в составе основных средств (на счет 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»).

- Земельный участок под недвижимостью имеет вид разрешенного использования: размещения торговых пунктов, общественного питания и (или) бытового обслуживания; для размещения офисных зданий делового, административного и коммерческого назначения.

- Более 20% недвижимости, по данным ЕГРН, предназначено для использования в указанных целях. Например, для торговых площадок. Важно подтвердить и фактическое использование по указанным целям в объеме — не ниже 20%.

- Недвижимость включена в перечень имущества, в котором налоговая база как кадастровая стоимость.

Перечень из последнего пункта определяет субъект РФ (по официальному месту нахождения недвижимости), его публикуют наом сайте этого субъекта РФ.Узнать кадастровую стоимость можно, получив выписку о кадастровой стоимости объекта, в соответствии со статьей 63 закона № 218-ФЗ.

Если все условия выполнены, надо платить налог на имущество при упрощенке. Налоговые обязательства за этот год не установлены.

Минфин России в письме от 11.03.2016 № 07-01-09 / 13596 напоминал, что имущественный сбор, основанный на балансовой стоимости объектов, упрощенцы по-прежнему не платят.Там же указано, платить или нет налог на имущество ИП на УСН в 2020 году — у предпринимателей нет этой обязанности, за одним исключением, о котором пойдет речь далее.

Жилая недвижимость

Платится ли налог на имущество при УСН с жилых домов и помещений? Жилая недвижимость признается налогообложение. Но в отношении таких функций представлены исключительные правила.

Жилой объект признают налогооблагаемым, если он не числится в организации как средство.То есть жилая недвижимость налогооблагаемая, если учитывается в балансе организации на счетах:

- 08 «Вложения во внеоборотные активы»;

- 41 «Товары»;

- 43 «Готовая продукция».

В отношении таких объектов налог на имущество при УСН «Доходы минус расходы» для ООО в 2020 году рассчитывается по кадастровой стоимости (письма Минфина России от 19.

Если жилая недвижимость учитывается в компании на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности», налогооблагаемым объектом она не признается (письмо Минфина России от 22.12.2017 № 03-05-05-01 / 86054). 05.2017 № 03-05-05-01 / 30753, от 25.01.2019 № 03 -05-05-01 / 4064).Налог на имущество у ИП на УСН

В силу статьи 346.11 НК РФ, применение индивидуальными предпринимателями УСН предусматривает их освобождение от уплаты налога на имущество физических лиц в деятельности используемого в предпринимательской деятельности. Существует исключение. Как узнать, надо ли платить налог на имущество по кадастровой стоимости ИП — выяснить, включить ли принадлежащую ему недвижимость в перечень административно-деловых и торговых центров, утвержденный субъектом РФ в соответствии с Соглашением 7 статьи 378.2 НК РФ. Если да, то платить налог придется.

Особенности исчисления и уплаты для ИП регулирует глава 32 «Налог на имущество физических лиц» Налогового кодекса РФ, введенная Федеральным законом от 04.

10.2014 № 284-ФЗ. В статье 400 НК РФ сказано, что плательщиками налога на имущество физические признаются все граждане, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Это в равной степени относится к индивидуальным предпринимателям.Основные правила, которые должны придерживаться при исчислении суммы к уплате, выглядят так:

- В силу статьи 405 НК РФ, налоговым периодом признается календарный год.

- По нормам статьи 408 НК РФ, сумма к уплате исчисляет ИФНС по истечении налогового периода. Такая сумма определяется налоговиками отдельно по каждому объекту налогообложения.

- Заплатить налог на имущество индивидуальных предпринимателей при УСН необходимо не позднее 1 октября, следующего за истекшим налоговым периодом, об этом в статье 409 НК РФ.

- Исчислить сумму и заплатить нужно по месту нахождения собственности. Например, если ИП зарегистрирован в одном регионе, а недвижимость в другом регионе, оплата осуществляется по ее месту нахождения.

Теперь мы знаем, что ИП сами не рассчитаны сумму к уплате и не отчитываются перед ИФНС. Налоговое уведомление ему пришлет сам орган ФНС по месту нахождения объекта недвижимости. Также ИП не осуществляет никаких авансовых платежей. Но у ИП, как и у юрлица, возникают вопросы, связанные с кадастровой стоимостью.

Как разобраться с кадастровой стоимостью

Организация или ИП на УСН, которые обязаны уплачивать налог с кадастровой стоимости. Как это сделать практически? В первую очередь, на основании ст.378.2, налоговой базой в субъекте, в котором фирма действует в качестве налогоплательщика, должна быть установлена кадастровая стоимость объектов недвижимого имущества. Выяснить ее легко на сайте Росреестра.

При возникновении разногласий по результатам оценки стоимости объекта можно оспорить в судебном или внесудебном. Во втором случае следует обратиться с заявлением в течение месяца со дня внесения объекта в кадастровый реестр, в специальную комиссию, занимающуюся этим вопросом.

Для этого необходимы веские основания: либо неправильно определена площадь объекта, либо стоимость не соответствует рыночной оценке. Также потребуется приложить необходимые документы:- кадастровый паспорт;

- документы о праве собственности на спорный объект недвижимости, заверенные у нотариуса;

- документы, на основании которых вы заявляете о необъективности кадастровой оценки;

- заключение эксперта, состоящего в СРО, об оценке рыночной стоимости объекта.

Если после обращения кадастровая стоимость изменилась, то сумма к уплате пересчитывают с начала периода, даже если решение было внесено в декабре.

Как рассчитать сумму к уплате

Так как имущественный сбор — это региональный налог, то все поправки законодательства федерального уровня утверждаются местными властями. Это касается и ставок, и самой обязанности по уплате. Налоговой базой всегда является кадастровая стоимость объекта недвижимости. Если таких объектов несколько, то и расчет производится по каждому из них.

Ставку определения власти РФ. НК РФ только определяет максимальные ставки от 0,1% до 2%, в зависимости от типа объекта. Льгота по налогу на имущество для ИП на УСН по регионам устанавливается нормативно-правовыми актами, принимаемыми местными властями. Налоговым кодексом им предоставлены такие полномочия.У юрлиц возникает обязанность вносить каждый квартал авансовые взносы. Порядок их исчисления определен статья 382 НК РФ: сумма авансового платежа исчисляется раз в квартал как 1/4 кадастровой стоимости недвижимого имущества по состоянию на 1 января года, являющимся налоговым периодом, умноженная на соответствующую налоговую ставку.

Если определена кадастровая стоимость всего здания или строения, а плательщик принадлежит лишь его часть, налоговая база рассчитывается пропорционально площади.

Сроки, которые необходимо перечислить в бюджет и сдавать отчетность, устанавливают органы местной власти.

Бухгалтерский учет

Организации на УСН обязаны вести бухгалтерский учет, и им необходимо отразить в нем все операции по налогообложению.

Для отражения начисленных сумм налога на имущество в бухгалтерском учете руководствуйтесь общими нормами признания расходов.Так, в ПБУ 10/99 все расходы организации в зависимости от их характера, планов осуществления и направления подразделяются на:- расходы по обычным видам деятельности;

- прочие расходы.

Все расходы, отличные от расходов по обычным видам деятельности, признаются прочими. Исчисленная сумма к расходам по обычному виду деятельности. Об этом предупреждает Минфин в письме № 03-05-05-01 / 16.

Для осуществления бухгалтерских проводок используется инструкция по применению счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденная приказом Минфина России от 31.10.2000 № 94н. В ней сказано, что проводки в бухучете по налогу на имущество отражаются записью по дебету 26 «Общехозяйственные расходы» и кредиту счета 68 «Расчеты по налогам и сборам». Выглядит проводка так:

- Дебет 26, 44 Кредит 68 — начислено;

- Дебет 68 Кредит 51 — перечислено.

Отчетность

Порядок того, как налоговая декларация по налогу на имущество при УСН предоставляется в ФНС, определен статья 386 НК РФ. Упрощенцы должны отчитываться на общих основаниях, если являются плательщиками.

Декларация и расчеты по авансовым платежам необходимо сдавать по истечении каждого отчетного и налогового периода в налоговые органы по месту своего нахождения, месту нахождения каждого своего обособленного подразделения, имеющего отдельный баланс, а также по месту нахождения каждого объекта недвижимого имущества. Расчеты подаются ежеквартально не позднее 30 календарных дней с даты окончания следующего отчетного периода, а декларировать необходимо ежегодно не позднее 30 марта года, следующего за истекшим налоговым периодом.

Формы расчета и декларации по налогу на имущество утверждены приказом ФНС России от 31.03.2017 № ММВ-7-21 / 271 @ в редакции от 04.10.2018. Особое внимание при их заполнении организации на УСН необходимо обратить внимание на раздел 3, который заполняется в отношении объектов недвижимого имущества, налоговой базой по которым признается кадастровая стоимость.

346.32 НК РФ).

346.32 НК РФ). Используемые режимы налогообложения, в том числе в упрощенной системы налогообложения, не должны.

Используемые режимы налогообложения, в том числе в упрощенной системы налогообложения, не должны. (пункт 2.1 Порядка заполнения налоговой декларации по ЕНВД, утвержденный приказом ФНС России от 23.01.2012 № ММВ-7-3 / 13 @.

(пункт 2.1 Порядка заполнения налоговой декларации по ЕНВД, утвержденный приказом ФНС России от 23.01.2012 № ММВ-7-3 / 13 @.

Ео есть нюанс: при упрощенке и ЕНВД уплачивается только налог с кадастровой стоимости, тогда как предприятия на ОСНО продолжат платить налог по общим правилам.

Ео есть нюанс: при упрощенке и ЕНВД уплачивается только налог с кадастровой стоимости, тогда как предприятия на ОСНО продолжат платить налог по общим правилам.

Согласно ст. 405 НК РФ, это календарный год. Налоговые органы просчитывают этот налог для ИП.

Согласно ст. 405 НК РФ, это календарный год. Налоговые органы просчитывают этот налог для ИП.

Сервис удобен, функционален и прост, отлично подходит для малого бизнеса на упрощенке. Попробуйте 5 дней бесплатно!

Сервис удобен, функционален и прост, отлично подходит для малого бизнеса на упрощенке. Попробуйте 5 дней бесплатно!

Недвижимости, облагаемой налогом, признаются здания и объекты незавершенного строительства, жилые и нежилые помещения, а также предназначенные для размещения транспортных частей зданий или сооружений.

Недвижимости, облагаемой налогом, признаются здания и объекты незавершенного строительства, жилые и нежилые помещения, а также предназначенные для размещения транспортных частей зданий или сооружений.

В перечне указываются точные адреса / кадастровые номера объектов недвижимости.

В перечне указываются точные адреса / кадастровые номера объектов недвижимости.

1 п. 7 ст. 378.2 НК РФ). Для имущества, в пп. 4 п.1 ст. 378.2 НК РФ, достаточно только того, чтобы такой тип имущества подтвержден региональным законом как объект налогообложения.

1 п. 7 ст. 378.2 НК РФ). Для имущества, в пп. 4 п.1 ст. 378.2 НК РФ, достаточно только того, чтобы такой тип имущества подтвержден региональным законом как объект налогообложения. Однако будут и те, кто успеет это сделать.

Однако будут и те, кто успеет это сделать.

05.2017 № 03-05-05-01 / 30753, от 25.01.2019 № 03 -05-05-01 / 4064).

05.2017 № 03-05-05-01 / 30753, от 25.01.2019 № 03 -05-05-01 / 4064). 10.2014 № 284-ФЗ. В статье 400 НК РФ сказано, что плательщиками налога на имущество физические признаются все граждане, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Это в равной степени относится к индивидуальным предпринимателям.

10.2014 № 284-ФЗ. В статье 400 НК РФ сказано, что плательщиками налога на имущество физические признаются все граждане, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Это в равной степени относится к индивидуальным предпринимателям.

Для этого необходимы веские основания: либо неправильно определена площадь объекта, либо стоимость не соответствует рыночной оценке. Также потребуется приложить необходимые документы:

Для этого необходимы веские основания: либо неправильно определена площадь объекта, либо стоимость не соответствует рыночной оценке. Также потребуется приложить необходимые документы: Ставку определения власти РФ. НК РФ только определяет максимальные ставки от 0,1% до 2%, в зависимости от типа объекта. Льгота по налогу на имущество для ИП на УСН по регионам устанавливается нормативно-правовыми актами, принимаемыми местными властями. Налоговым кодексом им предоставлены такие полномочия.

Ставку определения власти РФ. НК РФ только определяет максимальные ставки от 0,1% до 2%, в зависимости от типа объекта. Льгота по налогу на имущество для ИП на УСН по регионам устанавливается нормативно-правовыми актами, принимаемыми местными властями. Налоговым кодексом им предоставлены такие полномочия. Для отражения начисленных сумм налога на имущество в бухгалтерском учете руководствуйтесь общими нормами признания расходов.Так, в ПБУ 10/99 все расходы организации в зависимости от их характера, планов осуществления и направления подразделяются на:

Для отражения начисленных сумм налога на имущество в бухгалтерском учете руководствуйтесь общими нормами признания расходов.Так, в ПБУ 10/99 все расходы организации в зависимости от их характера, планов осуществления и направления подразделяются на: