Налоги на товары (работы, услуги), реализуемые на территории Российской Федерации \ КонсультантПлюс

000 1 03 00000 00 0000 000 НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ),

РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ

ФЕДЕРАЦИИ

000 1 03 01000 01 0000 110 Налог на добавленную стоимость на товары

(работы, услуги), реализуемые на

территории Российской Федерации

000 1 03 02000 01 0000 110 Акцизы по подакцизным товарам

(продукции), производимым на территории

Российской Федерации

000 1 03 02010 01 0000 110 Акцизы на спирт этиловый из всех видов

сырья (в том числе этиловый спирт-сырец

из всех видов сырья), производимый на

территории Российской Федерации

000 1 03 02011 01 0000 110 Акцизы на спирт этиловый (в том числе

этиловый спирт-сырец) из пищевого сырья,

производимый на территории Российской

Федерации

000 1 03 02012 01 0000 110 Акцизы на спирт этиловый (в том числе

этиловый спирт-сырец) из всех видов

сырья, за исключением пищевого,

производимый на территории Российской

Федерации

000 1 03 02020 01 0000 110 Акцизы на спиртосодержащую продукцию,

производимую на территории Российской

Федерации

000 1 03 02030 01 0000 110 Акцизы на табачную продукцию,

производимую на территории Российской

Федерации

000 1 03 02040 01 0000 110 Акцизы на бензин, производимый на

территории Российской Федерации

000 1 03 02041 01 0000 110 Акцизы на автомобильный бензин,

производимый на территории Российской

Федерации

000 1 03 02042 01 0000 110 Акцизы на прямогонный бензин,

производимый на территории Российской

Федерации

000 1 03 02050 01 0000 110 Акцизы на автомобильный бензин,

дизельное топливо, моторные масла для

дизельных и (или) карбюраторных

(инжекторных) двигателей, производимые

на территории Российской Федерации (в

части погашения задолженности прошлых

лет, образовавшейся до 1 января 2003

года)

000 1 03 02060 01 0000 110 Акцизы на автомобили легковые и

мотоциклы, производимые на территории

Российской Федерации

000 1 03 02070 01 0000 110 Акцизы на дизельное топливо,

производимое на территории Российской

Федерации

000 1 03 02080 01 0000 110 Акцизы на моторные масла для дизельных и

(или) карбюраторных (инжекторных)

двигателей, производимые на территории

Российской Федерации

000 1 03 02090 01 0000 110 Акцизы на вина, производимые на

территории Российской Федерации

000 1 03 02100 01 0000 110 Акцизы на пиво, производимое на

территории Российской Федерации

000 1 03 02110 01 0000 110 Акцизы на алкогольную продукцию с

объемной долей спирта этилового свыше 25

процентов (за исключением вин),

производимую на территории Российской

Федерации

000 1 03 02120 01 0000 110 Акцизы на алкогольную продукцию с

объемной долей спирта этилового свыше 9

до 25 процентов включительно (за

исключением вин), производимую на

территории Российской Федерации

000 1 03 02130 01 0000 110 Акцизы на алкогольную продукцию с

объемной долей спирта этилового до 9

процентов включительно (за исключением

вин), производимую на территории

Российской Федерации

000 1 03 02140 01 0000 110 Акцизы на алкогольную продукцию с

объемной долей спирта этилового свыше 9

процентов (за исключением вин),

производимую на территории Российской

Федерации, в части сумм по расчетам за

2003 год

000 1 03 02141 01 0000 110 Акцизы на алкогольную продукцию с

объемной долей спирта этилового свыше 9

процентов (за исключением вин) при

реализации производителями, за

исключением реализации на акцизные

склады, в части сумм по расчетам за 2003

год

000 1 03 02142 01 0000 110 Акцизы на алкогольную продукцию с

объемной долей спирта этилового свыше 9

процентов (за исключением вин) при

реализации производителями на акцизные

склады в части сумм по расчетам за 2003

год

000 1 03 02143 01 0000 110 Акцизы на алкогольную продукцию с

объемной долей спирта этилового свыше 9

процентов (за исключением вин) при

реализации с акцизных складов в части

сумм по расчетам за 2003 год

000 1 03 02150 01 0000 110 Доходы от уплаты акцизов на дизельное

топливо, подлежащие распределению в

консолидированные бюджеты субъектов

Российской Федерации

000 1 03 02160 01 0000 110 Доходы от уплаты акцизов на моторные

масла для дизельных и (или)

карбюраторных (инжекторных) двигателей,

подлежащие распределению в

консолидированные бюджеты субъектов

Российской Федерации

000 1 03 02170 01 0000 110 Доходы от уплаты акцизов на

автомобильный бензин, производимый на

территории Российской Федерации,

подлежащие распределению в

консолидированные бюджеты субъектов

Российской Федерации

000 1 03 02180 01 0000 110 Доходы от уплаты акцизов на прямогонный

бензин, производимый на территории

Российской Федерации, подлежащие

распределению в консолидированные

бюджеты субъектов Российской Федерации

000 1 03 02190 01 0000 110 Доходы от уплаты акцизов на алкогольную

продукцию с объемной долей спирта

этилового свыше 9 до 25 процентов

включительно (за исключением вин),

подлежащие распределению в

консолидированные бюджеты субъектов

Российской Федерации

000 1 03 02200 01 0000 110 Доходы от уплаты акцизов на алкогольную

продукцию с объемной долей спирта

этилового свыше 25 процентов (за

исключением вин), подлежащие

распределению в консолидированные

бюджеты субъектов Российской Федерации

пошлина, НДС, акциз, таможенный сбор — Контур.

Бухгалтерия

БухгалтерияВ статье рассмотрим налог на импорт как совокупность платежей, которые должен заплатить импортер или декларант, в том числе и НДС.

Ввоз любых товаров на территорию России облагается налогами. Ставка налога зависит от многих условий: вида товара, страны происхождения, объема закупки, сезонности и т.д. Если предприятие планирует хотя бы один раз купить за рубежом товары или сырье, нужно заранее рассчитать, какую часть от стоимости контракта составят налоги.

Что такое налог на импорт

Это сборы, которые государство взимает с субъекта внешнеэкономической деятельность, неважно, идет ли речь о «белом» или «параллельном» импорте. А объектом налогообложения становятся товары и услуги, которые ввозятся на территорию РФ из другого государства. Смысл налога на импорт — регулировать товарооборот на внутреннем рынке, поддерживать национального производителя и пополнять госбюджет.

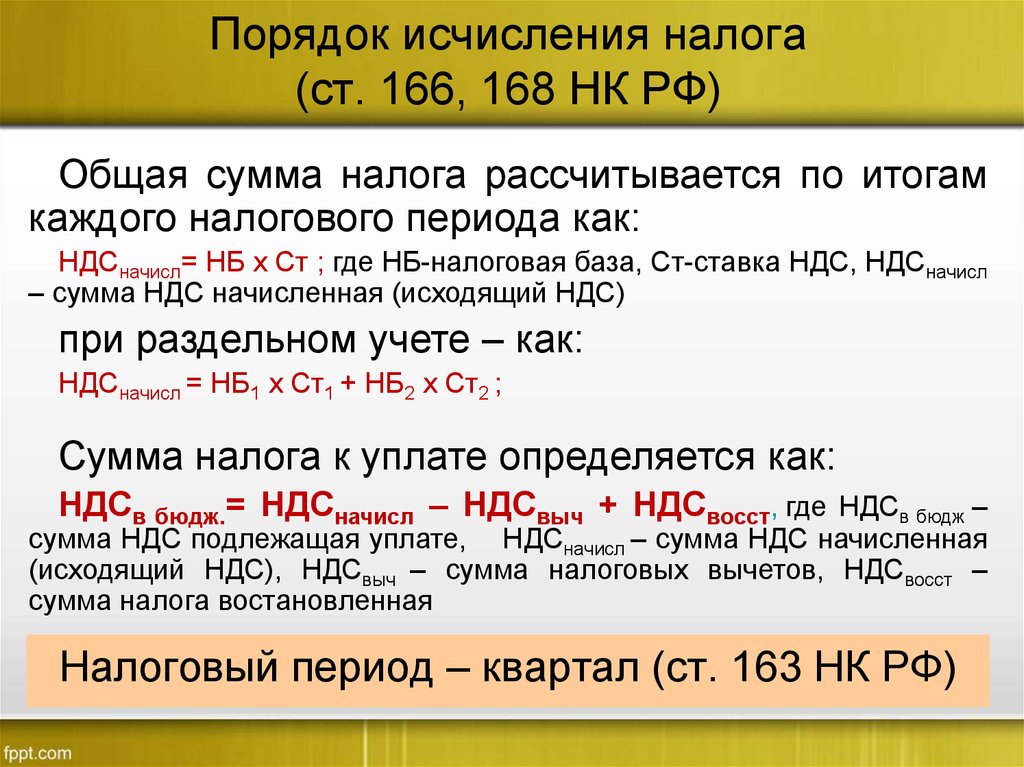

Бухгалтерский словарь относит к налогу на импорт все сборы и платежи, кроме НДС. Хотя при ввозе товаров на территорию России импортер обязан уплатить НДС вместе с другими сборами. Расчет порядка и суммы отчислений регулируется Налоговым и Таможенным кодексами. При этом НДС с импортируемых товаров уплачивается прямо на таможне. Другой порядок применяется только при ввозе товара из стран ЕАЭС — налог импортеры платят сразу в свою ИФНС.

Хотя при ввозе товаров на территорию России импортер обязан уплатить НДС вместе с другими сборами. Расчет порядка и суммы отчислений регулируется Налоговым и Таможенным кодексами. При этом НДС с импортируемых товаров уплачивается прямо на таможне. Другой порядок применяется только при ввозе товара из стран ЕАЭС — налог импортеры платят сразу в свою ИФНС.

Из чего состоит налог на импорт

Таможенный кодекс Таможенного союза в статье 70 перечисляет необходимые налоги и сборы. К ним относятся:

- Пошлина на ввоз товара.

- Налог на добавленную стоимость.

- Акциз.

- Таможенный сбор.

То, какие именно налоги и сборы придется уплатить и в каком размере, зависит от вида товаров, статуса импортера и других условий, которые указаны в законодательстве.

Пошлины

Как рассчитать размер таможенной пошлины? Порядок расчета пошлин зависит от вида ставки:

Адвалорная ставка — это процент от стоимости ввозимой продукции. Такая ставка не имеет фиксированного размера и каждый раз рассчитывается индивидуально. Например, предприятие-импортер покупает за границей оборудование стоимостью 4 000 долларов. Размер ввозной пошлины для этого товара составляет 20%. Соответственно в таможенные органы придется перечислить 800 долларов.

Такая ставка не имеет фиксированного размера и каждый раз рассчитывается индивидуально. Например, предприятие-импортер покупает за границей оборудование стоимостью 4 000 долларов. Размер ввозной пошлины для этого товара составляет 20%. Соответственно в таможенные органы придется перечислить 800 долларов.

Специфическая ставка — пошлина взимается в конкретной сумме с каждой единицы продукции. Например, на территорию страны ввозится партия из 500 пар обуви, ставка за каждую пару составляет 30 евроцентов. Следовательно, импортер должен будет заплатить пошлину 150 евро.

Комбинированная ставка — применяются одновременно адвалорная и специфическая ставки. Например, ввозится партия одежды, с каждой единицы продукции берется пошлина в 1 евро. Но при этом общая пошлина за партию должна быть не меньше 100 евро. Комбинированная пошлина — это самый распространенный вид сборов.

К товарам, которые не облагаются таможенной пошлиной относятся: личные вещи, валюта, гуманитарная помощь, транзитные и лизинговые грузы, рыба и морепродукты, если они были добыты российским судном, периодика и книжная продукция, связанная с образованием, наукой и культурой, если она ввозится для библиотек, архивов и издательств.

С 28 марта по 30 сентября 2022 года можно получить льготы по импортным пошлинам. Их предоставляют на товары, которые входят в специальные перечни и используются в сферах:

- производство и продажа продуктов питания;

- производство электронники;

- развитие цифровых технологий;

- производство продукции легкой промышленности;

- производство металлургии;

- строительство;

- транспорт.

Льгота применяется к товарам в таможенном режиме выпуска для внутреннего потребления, декларация на которые (заявление о выпуске которых) зарегистрирована с 28 марта по 30 сентября 2022 г. включительно.

Сборы

Таможенные сборы — это платежи, которые собирают таможенные органы за свои услуги по оформлению, хранению и сопровождению товаров.

Таможенные сборы применяются ко всем видам товаров независимо от их принадлежности. Сумма сбора зависит от заявленной таможенной стоимости товара. Если подавать декларацию на товары в электронном виде, то сбор можно уплатить со скидкой в 25%.

Если подавать декларацию на товары в электронном виде, то сбор можно уплатить со скидкой в 25%.

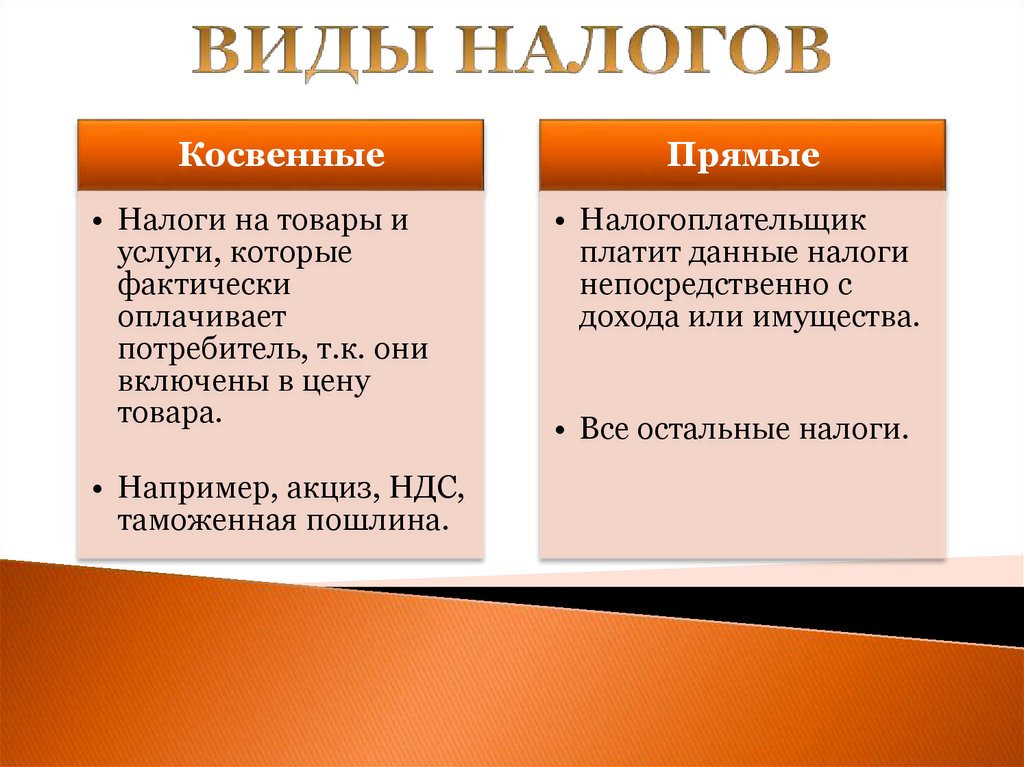

Акцизы

Ряд товаров являются подакцизными. При их ввозе на территорию РФ приходится платить акцизный сбор, который относится к косвенным налогам.

Акцизный сбор собирается при ввозе табачной продукции,алкогольных напитков, спирта и спиртосодержащих жидкостей, легкового автотранспорта (автомобилей и мотоциклов), горюче-смазочных материалов (например, моторного масла и топлива).

Размеры акцизных ставок определяются Налоговым кодексом. Для формирования конкретной величины акцизного сбора используется несколько параметров, как и при расчете таможенного сбора. Импортеру нужно учесть, что для каждой партии ввозимой продукции ставки акцизов могут меняться, в том числе и из-за изменения цены товара, объема поставки и т.д. Следовательно, для каждой поставки величина акцизного сбора рассчитывается индивидуально.

Налог на добавленную стоимость

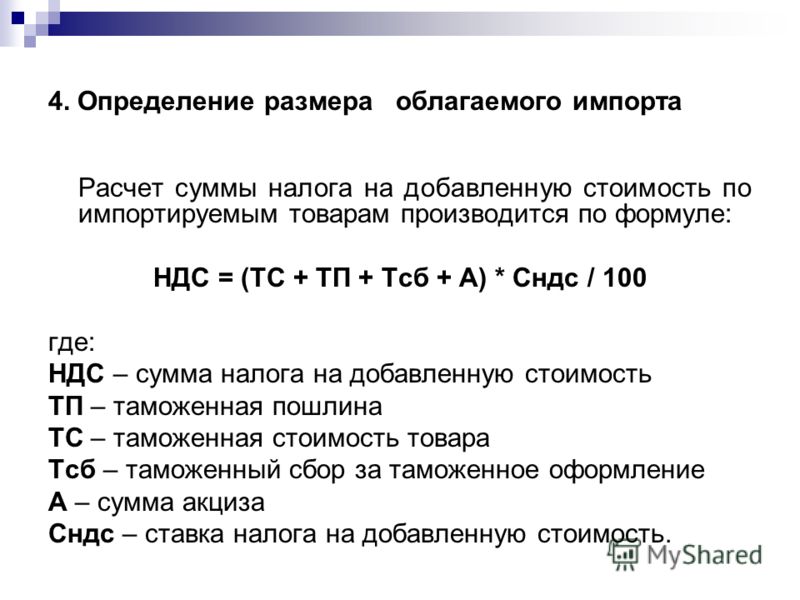

Когда товары, в том числе материалы, оборудование и сырье для производства пересекают границу Российской Федерации, то помимо таможенных платежей и сборов импортер рассчитывает и платит НДС. Это правило закреплено в статье 146 Налогового кодекса.

Это правило закреплено в статье 146 Налогового кодекса.

Если товар ввозится из стран Таможенного Союза (Белоруссия, Казахстан), НДС нужно перечислить в налоговую инспекцию по месту регистрации импортера. Если же товар поступает из других стран, НДС уплачивается таможенным органам вместе с другими платежами и сборами.

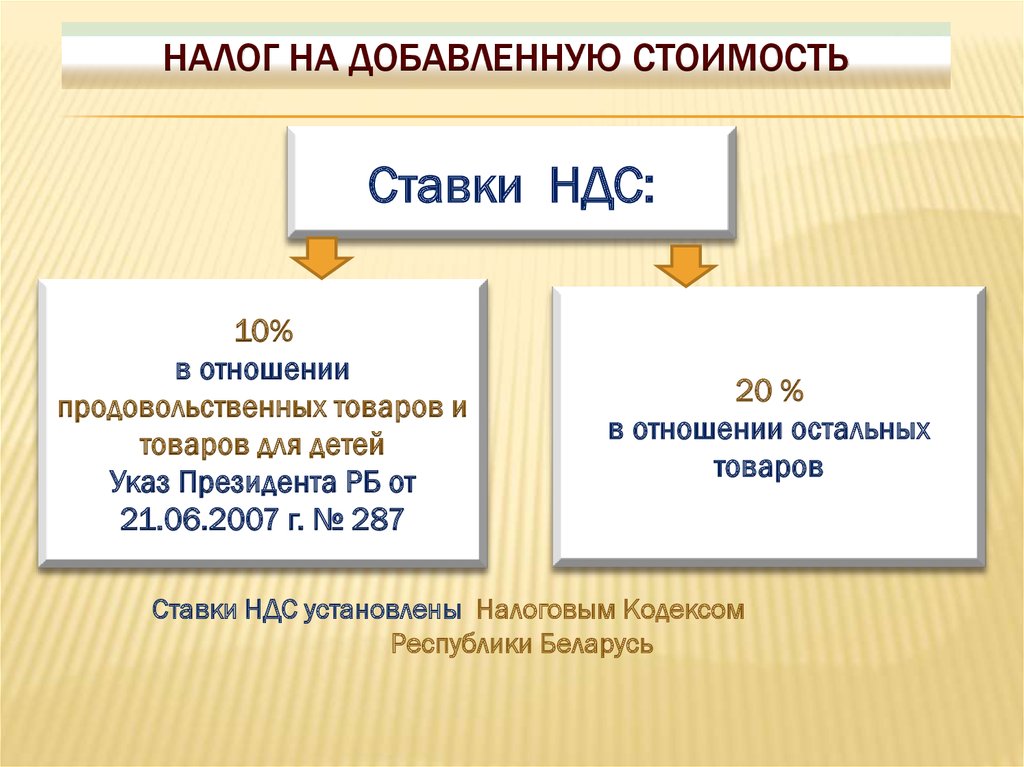

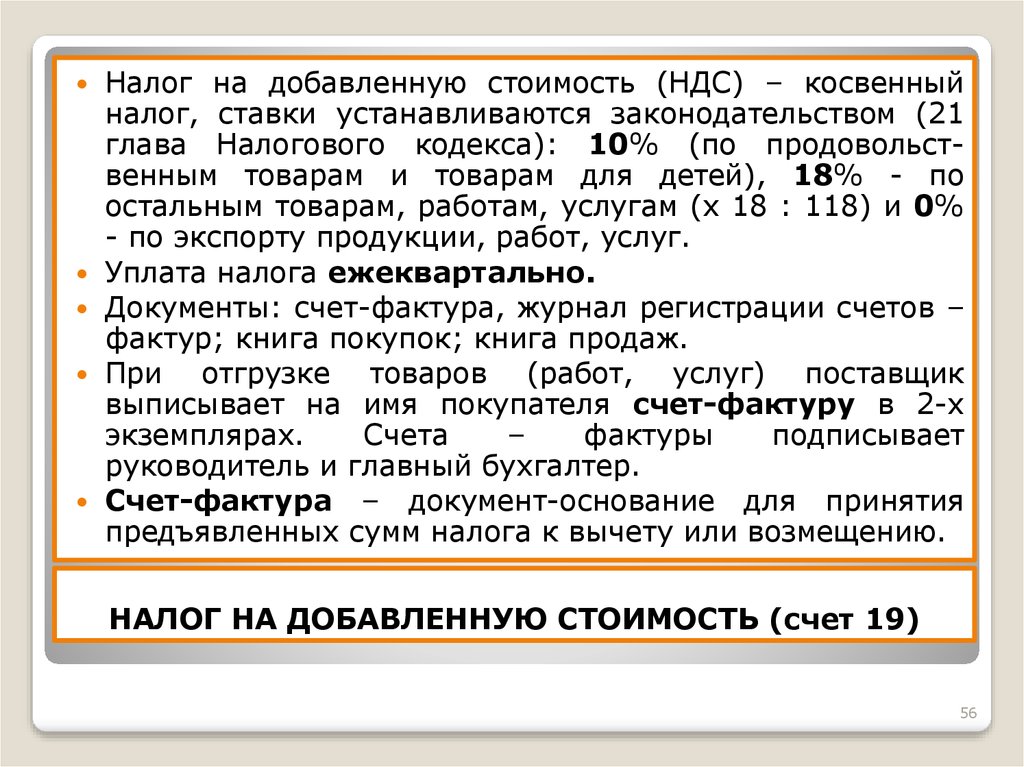

Есть три основных ставки НДС для импорта: 20%, 10% и 0%.

Базовая ставка — 20%, она распространяется на большинство товаров. Остальные две ставки — льготные.

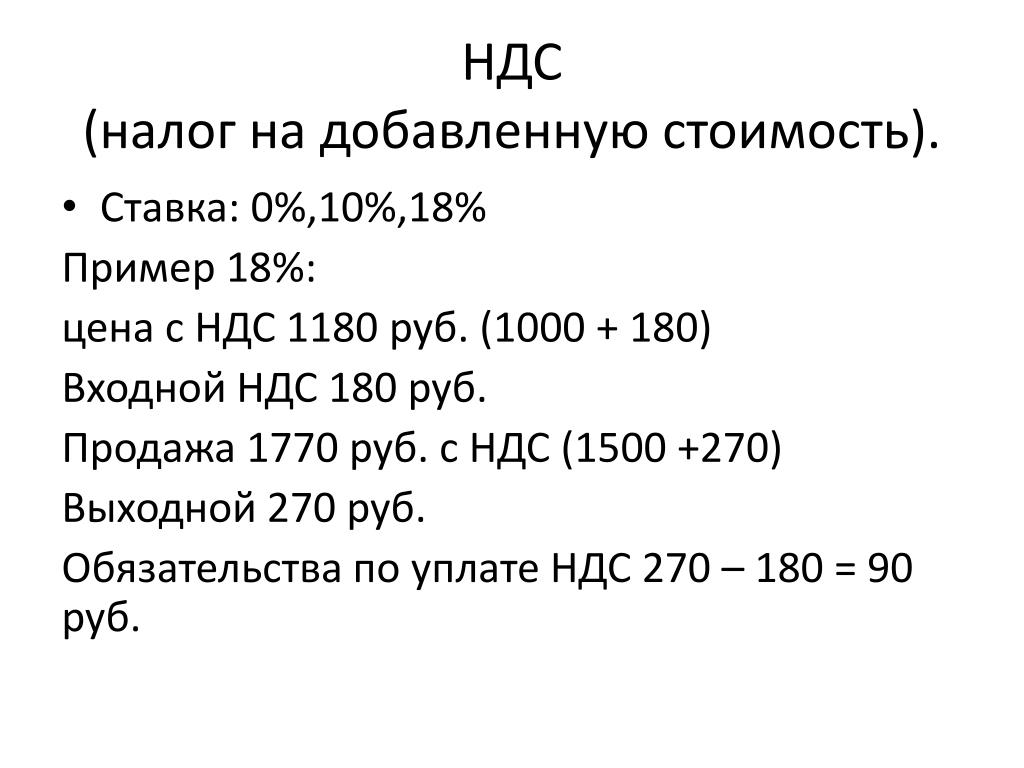

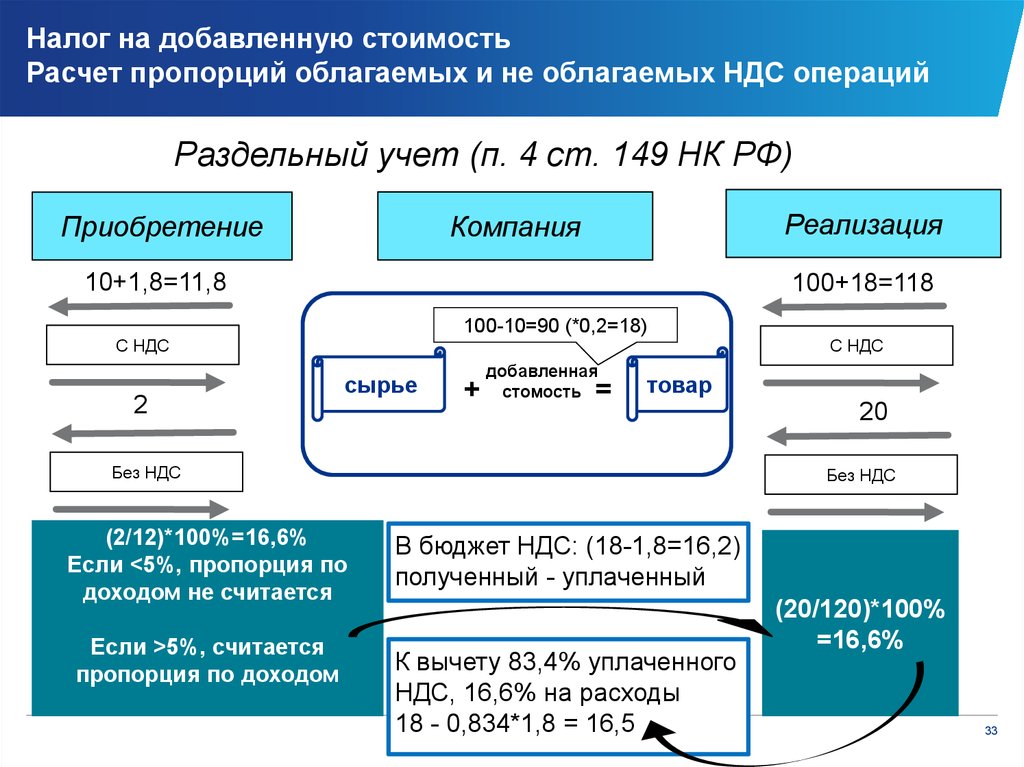

Чтобы рассчитать сумму НДС к уплате, сложите стоимость товара, таможенные пошлины и акцизы и затем из итоговой суммы рассчитайте налог. Таможенные сборы в расчет не включаются.

По ставке 10% налог платят предприятия, которые ввозят продукты питания, социально-значимые товары, медицинскую продукцию и т.д. Полный перечень кодов товарных групп, на которые распространяется льготная ставка, устанавливается Правительством РФ.

Статья 150 Налогового кодекса указывает группы и категории товаров, освобожденные от уплаты НДС. К ним относятся грузы, которые ввозятся на территорию страны как безвозмездная помощь, объекты культурной и исторической ценности (экспонаты для музеев, библиотек, архивов), все виды печатной продукции для библиотек и архивов, некоторые лекарственные препараты или сырье для их изготовления и высокотехнологичное оборудование, которое не выпускается в России и т.д.

К ним относятся грузы, которые ввозятся на территорию страны как безвозмездная помощь, объекты культурной и исторической ценности (экспонаты для музеев, библиотек, архивов), все виды печатной продукции для библиотек и архивов, некоторые лекарственные препараты или сырье для их изготовления и высокотехнологичное оборудование, которое не выпускается в России и т.д.

Налог на добавленную стоимость не уплачивается или уплачивается частично, если речь идет о реэкспорте, транзите грузов, ввозе товаров для уничтожения на территории РФ или в случае, когда покупатель или импортер отказываются от товара в пользу государства.

Если товар ввозится из стран ЕАЭС (Белоруссия, Казахстан, Армения, Киргизия), то НДС рассчитывается и уплачивается в особом порядке. Налог на добавленную стоимость перечисляется в налоговый орган по месту регистрации покупателя. Заплатить его можно не сразу, как при ввозе товаров из других стран, а не позднее 20 числа следующего месяца после того, как груз поступит и будет принят к учету. Если компания регулярно получает товары из стран ЕАЭС, то декларацию по уплате НДС нужно заполнять ежемесячно, а не раз в квартал.

Если компания регулярно получает товары из стран ЕАЭС, то декларацию по уплате НДС нужно заполнять ежемесячно, а не раз в квартал.

Налогообложение при импорте товаров — тема, которая требует учитывать множество факторов. Основные из них — это страна-производитель, тип товара (подакцизный, льготный) и назначение груза. Также ввозимый товар при определенных условиях может быть освобожден от уплаты НДС и таможенных пошлин. Для точного и всестороннего расчета налога на импорт опирайтесь на Таможенный кодекс, Налоговый кодекс, постановления Правительства, инструкции Минфина и Федеральной налоговой службы.

Автор текста: Ирина Николаева

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Попробовать бесплатно

Общие налоги с продаж и налоги с валовой выручки

Базовая страница штата и местных органов власти

Общие налоги с продаж — это налоги на товары и услуги, приобретаемые потребителями.

Бюро переписи населения включает доходы от налогов на валовую выручку в свои общие доходы либо по общим налогам с продаж, либо по «другим выборочным налогам с продаж». Налог на валовую выручку также является налогом с продаж, но этот налог уплачивается продавцом (а не потребителем) и взимается с общего объема продаж каждого предприятия за определенный период времени (а не с отдельной розничной сделки).

- Какой доход получают государственные и местные органы власти от общих налогов с продаж и налогов на валовую выручку?

- Что такое налоги на валовой доход и какие штаты их взимают?

- Насколько различаются общие ставки налога с продаж в разных штатах?

- Какие покупки облагаются общим налогом с продаж?

- Применяются ли общие налоги с продаж к покупкам в Интернете?

- Дальнейшее чтение

- Примечание

Какой доход получают государственные и местные органы власти от общих налогов с продаж и налогов на валовую выручку?

В 2019 году государственные и местные органы власти собрали в общей сложности 434 млрд долларов США в виде поступлений от общих налогов с продаж и налогов на валовую выручку, или 13 % от общего дохода. Общие налоги с продаж принесли меньший доход, чем налоги на имущество, и примерно такую же сумму, как индивидуальный подоходный налог. . Кроме того, в 2019 году правительства штатов и местные органы власти собрали 207 миллиардов долларов в виде выборочных налогов с продаж, или 6 процентов от общего дохода.

Общие налоги с продаж принесли меньший доход, чем налоги на имущество, и примерно такую же сумму, как индивидуальный подоходный налог. . Кроме того, в 2019 году правительства штатов и местные органы власти собрали 207 миллиардов долларов в виде выборочных налогов с продаж, или 6 процентов от общего дохода.

Штаты больше полагаются на общий доход от налога с продаж, чем на местные органы власти. В 2019 году правительства штатов собрали 334 миллиарда долларов (15 процентов общего дохода штата) от общих налогов с продаж., в то время как местные органы власти собрали 100 миллиардов долларов (5 процентов от общего местного дохода). Для сравнения, штаты собрали 167 миллиардов долларов США в виде выборочных налогов с продаж (8 процентов), а местные органы власти собрали 38 миллиардов долларов США (2 процента).

Государственный и местный налог с продаж, 2019 г. | ||||

| Общие поступления от налога с продаж | Процент от общего дохода | Отдельные продажи | Процент от общего дохода |

Штаты и местные органы власти | $434 | 13% | $207 | 6% |

государства | $334 | 15% | $169 | 8% |

Местные органы власти | 100 долларов | 5% | $38 | 2% |

(Дополнительную информацию о выборочных налогах с продаж см.

Невада и Вашингтон в 2019 г. общие налоги с продаж составляли примерно четверть совокупных государственных и местных общих доходов каждого штата. Аризона, Гавайи и Южная Дакота также получили 20 или более процентов совокупных доходов штата и местных доходов от общих налогов с продаж в 2019 году.. Среди штатов с общим налогом с продаж на уровне штата Вермонт (6 процентов) меньше всего зависел от поступлений от общего налога с продаж в 2018 году. В общей сложности 12 штатов с общим налогом с продаж на уровне штата собирали менее 10 процентов общих доходов штата и местных налог в этом году.

Данные: просмотр и загрузка налогов каждого штата в процентах от общего дохода

Аляска, Делавэр, Монтана, Нью-Гемпшир и Орегон не взимают общий налог с продаж штата. Однако Аляска позволяет местным органам власти взимать свои собственные общие налоги с продаж, и в 2019 году на эти налоги приходилось 2 процента совокупных доходов штата и местных доходов.

Делавэр взимает налог на валовую выручку, но Служба переписи населения считает его доход доходом от «другого выборочного налога с продаж», а не общим доходом от налога с продаж. В других штатах, которые взимают налог на валовой доход (Невада, Огайо, Орегон, Теннесси, Техас и Вашингтон), также взимается общий налог с продаж, поэтому доходы от обоих налогов, возможно, включаются в общие сборы штатов.

Что такое налоги на валовой доход и какие штаты их взимают?

Налог на валовую выручку также является налогом с продаж, но в отличие от общего налога с продаж, этот налог взимается с продавца, а не с потребителя. То есть бизнес платит процент от общего объема продаж (или валовой выручки) в качестве налога правительству, а не потребитель платит процент от покупной цены во время транзакции (и бизнес переводит его правительству). Однако, несмотря на то, что налог на валовую выручку взимается с бизнеса, он по-прежнему в основном, если не полностью, перекладывается на потребителя.

Сторонники утверждают, что это делает налог на валовую выручку гораздо более простым налогом на бизнес, чем государственный налог на прибыль корпораций. Но противники утверждают, что налогообложение покупок между предприятиями на нескольких этапах производства может привести к «налоговой пирамиде», которая увеличивает стоимость продуктов для потребителей и создает разные эффективные налоговые ставки для разных отраслей.

В настоящее время в штате Делавэр (налог на валовую выручку), Невада (налог на коммерческую деятельность), Огайо (налог на коммерческую деятельность), Орегон (налог на корпоративную деятельность), Теннесси (налог на валовую выручку), Техас (налог на франшизу), и Вашингтон (налог на бизнес и оккупацию). Округ Колумбия также взимает налог на валовую выручку с некоторых отраслей. Каждый штат (за исключением Огайо и Орегона) использует различные налоговые ставки для разных отраслей, но почти все ставки налога на валовую выручку значительно ниже 1 процента (например, единая ставка в Огайо составляет 0,26 процента).

Округ Колумбия также взимает налог на валовую выручку с некоторых отраслей. Каждый штат (за исключением Огайо и Орегона) использует различные налоговые ставки для разных отраслей, но почти все ставки налога на валовую выручку значительно ниже 1 процента (например, единая ставка в Огайо составляет 0,26 процента).

Насколько различаются общие ставки налога с продаж в разных штатах?

Общие ставки налога с продаж штата в 2022 году варьируются от 2,9 % в Колорадо до 7,25 % в Калифорнии. Следующая после Колорадо самая низкая ставка общего налога с продаж в штате составляет 4,0 процента в Алабаме, Джорджии, Гавайях, Нью-Йорке и Вайоминге. Калифорния — единственный штат, в котором общая ставка налога с продаж превышает 7,0%, но общая ставка налога с продаж составляет ровно 7,0% в Индиане, Миссисипи, Род-Айленде и Теннесси.

Данные: Просмотрите и загрузите общую ставку налога с продаж для каждого штата и местные общие ставки налога с продаж

Однако общая ставка налога с продаж, уплачиваемая потребителями, в некоторых штатах значительно превышает 7,25 процента, если включить местные общие ставки налога с продаж. Тридцать восемь штатов (включая Аляску, где нет общего налога с продаж в масштабе штата) позволяют местным органам власти вводить свои собственные общие налоги с продаж в дополнение к общему налогу с продаж штата. (Эта сумма включает Миссисипи и Нью-Джерси, хотя Бюро переписи населения не регистрировало для них какие-либо местные поступления от общего налога с продаж в 2019 году.. По данным переписи, доходы от этих местных налогов включаются в общую сумму другого налога, скорее всего, «другого выборочного налога с продаж». на Гавайях до 8,3% в Колорадо. Количество налоговых юрисдикций также значительно варьируется в зависимости от штата. Например, только три населенных пункта на Гавайях взимают общий налог с продаж, в то время как тысячи населенных пунктов взимают налог по разным ставкам в Калифорнии и Айове.

Тридцать восемь штатов (включая Аляску, где нет общего налога с продаж в масштабе штата) позволяют местным органам власти вводить свои собственные общие налоги с продаж в дополнение к общему налогу с продаж штата. (Эта сумма включает Миссисипи и Нью-Джерси, хотя Бюро переписи населения не регистрировало для них какие-либо местные поступления от общего налога с продаж в 2019 году.. По данным переписи, доходы от этих местных налогов включаются в общую сумму другого налога, скорее всего, «другого выборочного налога с продаж». на Гавайях до 8,3% в Колорадо. Количество налоговых юрисдикций также значительно варьируется в зависимости от штата. Например, только три населенных пункта на Гавайях взимают общий налог с продаж, в то время как тысячи населенных пунктов взимают налог по разным ставкам в Калифорнии и Айове.

Какие покупки облагаются общим налогом с продаж?

Общие налоги штата с продаж применяются к покупке почти всех материальных товаров. Одним заметным исключением являются продукты питания, купленные в продуктовых магазинах: только 13 штатов облагают налогом продукты питания, а шесть из этих штатов облагают налогом продукты питания по более низкой ставке, чем их общая ставка налога с продаж. Штат не облагает налогом продукты питания в Джорджии, Луизиане и Северной Каролине, но местные органы власти могут это делать. Гавайи, Айдахо, Канзас и Оклахома облагают налогом продукты питания, но предлагают льготы по индивидуальному подоходному налогу жителям с низкими доходами, чтобы компенсировать налог. Многие штаты также освобождают от общего налога с продаж лекарства, отпускаемые без рецепта, учебники или одежду.

Штат не облагает налогом продукты питания в Джорджии, Луизиане и Северной Каролине, но местные органы власти могут это делать. Гавайи, Айдахо, Канзас и Оклахома облагают налогом продукты питания, но предлагают льготы по индивидуальному подоходному налогу жителям с низкими доходами, чтобы компенсировать налог. Многие штаты также освобождают от общего налога с продаж лекарства, отпускаемые без рецепта, учебники или одежду.

Налогообложение услуг (таких как химчистка, столярные и парикмахерские работы) является более сложным. Все штаты облагают налогом некоторые услуги, но распространены исключения и упущения. И очень немногие штаты облагают налогом профессиональные услуги, такие как услуги врачей и юристов. Гавайи и Нью-Мексико являются исключениями из правил и облагают налогом широкий спектр услуг. Причина, по которой многие услуги не облагаются налогом, заключается в том, что услуги часто не подпадают под существующие в штатах определения «материальных товаров» (большинство из этих правил были написаны почти столетие назад) и, следовательно, должны быть добавлены в налоговую базу посредством законодательства (политически сложный вопрос). задача). По тем же причинам государственное налогообложение только усложнилось, поскольку потребители все чаще покупают цифровые продукты. Многие штаты облагают налогом цифровые продукты, включая потоковые сервисы, но определения того, что облагается налогом, а что нет, различаются в зависимости от штата.

задача). По тем же причинам государственное налогообложение только усложнилось, поскольку потребители все чаще покупают цифровые продукты. Многие штаты облагают налогом цифровые продукты, включая потоковые сервисы, но определения того, что облагается налогом, а что нет, различаются в зависимости от штата.

Исследование Центра налоговой политики 2021 года показало, что сумма покупок, облагаемая налогом с продаж, включая общие налоги с продаж и акцизы, такие как налог на моторное топливо, колеблется от 5 процентов в Делавэре (без общего налога с продаж) до 36 процентов в Вермонте. и 91 процент на Гавайях. Эта вариация была почти полностью обусловлена различными подходами государства к налогообложению услуг. Средний показатель по США составляет 39 процентов (поскольку в большинстве штатов многие услуги не облагаются налогом).

Кроме того, в 2022 году в 16 штатах действуют налоговые каникулы, когда определенные покупки, часто одежда и школьные принадлежности, прямо перед началом нового учебного года продаются без уплаты налогов в течение короткого периода времени.

Применяются ли общие налоги с продаж к покупкам в Интернете?

Обработка онлайновых и других дистанционных продаж (таких как продажи по каталогу) также сложна. В 1992 году Верховный суд постановил ( Quill Corp. против Северной Дакоты ), что в соответствии с пунктом о торговле Конституции США розничный продавец, не имеющий физического присутствия в штате проживания онлайн-покупателя (технически называемое требованием «нексуса»), не требуется взимать государственный или местный налог с продаж с потребителя. То есть, если кто-то в Канзасе купил что-то в Интернете в магазине в Калифорнии, и этот магазин не имел физического присутствия («нексус») в Канзасе, магазин был не требуется собирать и перечислять налог с продаж через Интернет в Канзас.

Однако Верховный суд вновь рассмотрел этот вопрос в 2018 году в деле S outh Dakota v. Wayfair, Inc ., отменив Quill и наделив штаты широкими полномочиями по сбору налога. В этом случае Верховный суд оставил в силе закон Южной Дакоты, обязывающий любую организацию с продажами на сумму 100 000 долларов и более или с более чем 200 сделками в Южной Дакоте собирать и перечислять налог штата с продаж. Другие штаты быстро начали принимать аналогичные законы, и по состоянию на май 2021 года все штаты с общим налогом с продаж и округ Колумбия приняли законы, требующие взимания налога с продаж через Интернет. Последними двумя штатами, принявшими такие законы, были Флорида и Миссури.

Другие штаты быстро начали принимать аналогичные законы, и по состоянию на май 2021 года все штаты с общим налогом с продаж и округ Колумбия приняли законы, требующие взимания налога с продаж через Интернет. Последними двумя штатами, принявшими такие законы, были Флорида и Миссури.

По состоянию на июнь 2021 года каждый штат с общим налогом с продаж дополнительно принял законы, требующие от «посредников на рынке» (т. -партийные продажи, а также.

Возможность штатов облагать налогом онлайн-транзакции имела решающее значение во время пандемии COVID-19, поскольку потребители все чаще совершали покупки в Интернете, а не в обычных магазинах.

Потребители, платящие общий налог с продаж при покупке в Интернете, не являются чем-то совершенно новым. Многие крупные ритейлеры добровольно собирали налог со своих продаж до недавнего решения Верховного суда. В частности, с апреля 2017 года Amazon взимает общие налоги с продаж со своих продаж в каждом штате с общим налогом с продаж.

Однако, даже если компания не взимает общий налог с продаж с онлайн-транзакций, потребитель все равно обязан платить налог, поскольку штаты взимают налоги на использование в дополнение к налогам с продаж. То есть потребители облагаются налогом на использование в своем родном штате на все товары, приобретенные за пределами их штата проживания для потребления в их родном штате. Ставка налога на использование аналогична ставке налога с продаж, но немногие потребители знают об этом налоге и фактически платят его. В большинстве штатов с налогом с продаж и подоходным налогом с физических лиц (включая Калифорнию, Кентукки, Вирджинию и Юту) налогоплательщики имеют возможность уплачивать налог на использование в своих налоговых декларациях.

Интерактивные инструменты обработки данных

Данные государственных и местных финансов: изучение переписи правительств

Бюллетени государственных финансов

Дополнительная литература

Опрос руководителей штатов о состоянии государственных налогов

Люси Дадаян и Ким Рубен (2022)

Широкая база налога с продаж штата?

Никита Айри и Фрэнк Саммартино (2021 г.

)

) State Tax and Economic Review

Люси Дадаян (обновляется ежеквартально)

Эволюция налогов на онлайн-продажи и дальнейшие действия для штатов

Richard Auxier and Kim Rueben (2018)

У Конгресса было 26 лет, чтобы решить вопрос о налогах на онлайн-продажи. Это вот-вот потерпит неудачу еще раз

Howard Gleckman (2018)

Вы платите налог с продаж, совершая праздничные покупки в Интернете?

Richard C. Auxier (2016)

Имеют ли смысл налоговые каникулы с продаж?

Richard C. Auxier (2014)

Избирателям штата Миссури был продан счет за (налогооблагаемые) товары

Richard C. Auxier (2016)

Налог — Налог на товары и услуги

Налог на товары и услуги определяется как все налоги, взимаемые с производства, добычи, продажи, передачи, сдачи в аренду или поставки товаров, а также оказания услуг или использования товаров или разрешения на использование товаров или на осуществление деятельности. Они состоят в основном из налога на добавленную стоимость и налога с продаж. Сюда входят: многоступенчатые кумулятивные налоги; общие налоги с продаж — независимо от того, взимаются ли они на уровне изготовления/производства, оптовой или розничной торговли; налоги на добавленную стоимость; акцизы; налоги, взимаемые при ввозе и вывозе товаров; налоги, взимаемые в связи с использованием товаров, и налоги за разрешение использовать товары или осуществлять определенные виды деятельности; налоги на добычу, переработку или производство полезных ископаемых и других продуктов. Этот показатель относится к правительству в целом (все уровни государственного управления) и измеряется в процентах как к ВВП, так и к общему налогообложению.

Сюда входят: многоступенчатые кумулятивные налоги; общие налоги с продаж — независимо от того, взимаются ли они на уровне изготовления/производства, оптовой или розничной торговли; налоги на добавленную стоимость; акцизы; налоги, взимаемые при ввозе и вывозе товаров; налоги, взимаемые в связи с использованием товаров, и налоги за разрешение использовать товары или осуществлять определенные виды деятельности; налоги на добычу, переработку или производство полезных ископаемых и других продуктов. Этот показатель относится к правительству в целом (все уровни государственного управления) и измеряется в процентах как к ВВП, так и к общему налогообложению.

Последняя публикация

Публикация статистики доходов (2022 г.)

Индикаторы

- Налоговые поступления

- Налог на доходы физических лиц

- Налог на корпоративную прибыль

- Взносы на социальное обеспечение

- Налог на заработную плату

- Налог на имущество

- Налог на товары и услуги

- Налоговый клин

Показывать:

- Диаграмма

- карта

- Стол

- полноэкранный режим

- доля

скачать

- Только выбранные данные (.

csv)

csv) - Полные данные индикатора (.csv)

- Только выбранные данные (.

Моя доска объявлений

- Добавить это представление

- Перейти к пинборду

csv)

csv)Определение

Налог на товары и услуги

Налог на товары и услуги определяется как все налоги, взимаемые с производства, добычи, продажи, передачи, сдачи в аренду или доставки товаров и оказания услуг, или с использования товаров, или с разрешения на использование товаров или на осуществление деятельности . Они состоят в основном из налога на добавленную стоимость и налога с продаж. Сюда входят: многоступенчатые кумулятивные налоги; общие налоги с продаж — независимо от того, взимаются ли они на уровне изготовления/производства, оптовой или розничной торговли; налоги на добавленную стоимость; акцизы; налоги, взимаемые при ввозе и вывозе товаров; налоги, взимаемые в связи с использованием товаров, и налоги за разрешение использовать товары или осуществлять определенные виды деятельности; налоги на добычу, переработку или производство полезных ископаемых и других продуктов.