Налог на имущество при УСН — платят или нет

Налогоплательщики в РФ часто выбирают упрощенную систему налогообложения. Упрощенная она потому, что заменяет собой несколько налогов, в том числе и имущественный налог. Налог на имущество при УСН организации и ИП не платят и декларации по налогу на имущество не представляют. Это касается ООО на упрощенной системе налогообложения с режимом как «Доходы», так и «Доходы минус расходы». Или… есть много нюансов.

Платится ли налог на имущество при УСН?

Статья по теме: Налог на имущество организаций: изменения с 2023 года Изменения-2023 по налогу на имущество затронули всех плательщиков – перечислять налог в бюджет им теперь нужно в новые сроки, а отчитываться на обновленном бланке. Некоторые компании вообще освободили от подачи декларации. Расскажем о новшествах подробнее. Подробнее

П. 2 ст. 346.11 НК РФ освобождает организации на УСН от уплаты налога на имущество, значит, налог на имущество при УСН не исчисляется и не платится. Но эта же статья НК РФ уточняет, что данная льгота не применяется, если организация имеет на праве собственности или ином праве объекты недвижимого имущества, налоговая база по которому определяется как кадастровая стоимость.

Но эта же статья НК РФ уточняет, что данная льгота не применяется, если организация имеет на праве собственности или ином праве объекты недвижимого имущества, налоговая база по которому определяется как кадастровая стоимость.

Все имущество организации делится на движимое и недвижимое. В Налоговом Кодексе нет четких норм определения движимого и недвижимого имущества, значит, обращаемся к Гражданскому законодательству (Письмо ФНС от 15 марта 2021 г. № БС-4-21/3300@). Гражданский Кодекс считает, что движимым имуществом являются вещи, не относящиеся к недвижимым (п. 2 ст. 130 Гражданского Кодекса РФ). Такая расплывчатость формулировок порождает много поводов для разночтений законодательства и, как следствие, много споров и разъяснений (Письмо ФНС РФ от 16.08.2022 № СД-4-21/10747@, Письмо ФНС РФ от 1 марта 2021 г. № БС-4-21/2512, Письмо ФНС РФ от 01.03.2021 № БС-4-21/2512).

В общем случае недвижимым признается имущество организации, подлежащее регистрации в ЕГРН (единый реестр недвижимости). От этого обоснования мы и будет отталкиваться.

От этого обоснования мы и будет отталкиваться.

А что такое кадастровая стоимость? Это стоимость недвижимого имущества, установленная государством, бюджетной организацией, созданной для этой цели. В 2023 году эту работу будет выполнять организация ППК «Роскадастр».

Если нужно узнать кадастровую стоимость недвижимости вашей организации, можно отправить запрос в личном кабинете на сайте Росреестра.

Бывает так, что кадастровая оценка (и, соответственно, налог) кажется слишком завышенной. В таком случае нужно обращаться в Комиссию по рассмотрению споров о результатах кадастровой стоимости или в суд.

Если же в вашем регионе кадастровая оценка объектов недвижимости пока не произведена, объект налогообложения по данному признаку отсутствует.

Расчет налога на имущество при УСН

Итак, у Вашей организации есть недвижимое имущество, Вы узнали его кадастровую стоимость и… Не поленитесь заглянуть в статью 378. 2 Налогового Кодекса РФ. Эта статья уточняет, какие виды недвижимого имущества подлежат налогообложению на основании кадастровой стоимости. На самом деле список данной статьи не очень велик, всего 4 пункта:

2 Налогового Кодекса РФ. Эта статья уточняет, какие виды недвижимого имущества подлежат налогообложению на основании кадастровой стоимости. На самом деле список данной статьи не очень велик, всего 4 пункта:

- Торговые и деловые центры.

- Нежилые помещения, в которых расположены офисы, объекты общественного питания, торговые помещения и помещения бытового обслуживания.

- Помещения и офисы иностранных организаций, не имеющих постоянных представительств.

- Имущество, предоставленное для ИЖС, огородничества, садоводства или ведения подсобного хозяйства, машино-места, гаражи, объекты незавершенного строительства. Даже если Вы являетесь застройщиком или приобретаете квартиры для перепродажи.

Ваша ООО на УСН не является «счастливым обладателем» такой недвижимости? Можете про налог на недвижимое имущество забыть. Если же есть недвижимость, по которой уже проведена кадастровая оценка, возможно, вы вправе рассчитывать на льготы по данному налогу.

Какие льготы по налогу на имущество организаций предусмотрены при УСН? Ответ на этот вопрос есть в Готовом решении от «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Теперь все. Почти. Налог на имущество региональный, а значит, каждый регион может вводить свои льготы, ставки и сроки уплаты налога, не превышающие ставки, установленные федеральным законодательством. Например, в Белгородской области ставка налога на имущество исходя из кадастровой стоимости – 2 % (Закон Белгородской области от 27.11.2003 № 104, ред. от 05.03.2021), в Санкт-Петербурге – от 0,3 до 2,2 % (Закон Санкт-Петербурга от 26.

Для расчета годовой суммы налога на имущество нужно умножить кадастровую стоимость объекта на 1 января текущего года на утвержденную ставку налога. Уплата налога на имущество организаций при УСН производится ежеквартально в сроки, указанные в Законе, утвержденном в регионе нахождения организации. Платеж за 4-й квартал нужно совершить до 1 марта года, следующего за прошлым налоговым периодом.

Что делать, если в течение года поменялась стоимость имущества (имущество утрачено/погибло или, наоборот, приобретено)? Нужно учесть это при расчете налога в том квартале, в котором произошло это изменение.

Если организация приобрела имущество, то платить налог нужно с того месяца, в котором это имущество внесено в ЕГРН. Если дата внесения после 15-го числа – то со следующего месяца. Если до 15-го, то с текущего.

При утрате имущества нужно подать заявление о гибели или уничтожении объекта налогообложения и проложить к нему обосновывающие документы. В случае положительного ответа МИ ФНС не нужно начислять налог с того месяца, в котором произошла утрата. В данном случае неважно, внесена в ЕГРН запись о прекращении права собственности или нет.

Вычеты на налог УСН при уплате налога на имущество

Уменьшение налога УСН на имущественный налог происходит по положениям ст. 346.16 НК РФ и возможно, если организация находится на режиме налогообложения «Доходы минус расходы». Согласно п. 22 п. 1 этой статьи, можно учесть в расходах и, соответственно, уменьшить базу налогообложения УСН на уплаченные суммы налогов и сборов. На режиме налогообложения «Доходы» использовать уплаченный налог на имущество в уменьшение УСН не получится. Пп 1. п 3.1 ст. 346.21 НК РФ, регламентирующий правила уменьшения налога УСН на режиме «Доходы», не содержит упоминания о налоге на имущество.

Декларация по налогу на имущество при УСН

Что касается подачи декларации по налогу на имущество, то п. 6 ст. 386 НК РФ освобождает организации от отражения в декларации недвижимости, по которой определена кадастровая стоимость. Не подают декларацию и организации, не имеющие показателей для отражения (так называемые «пустые расчеты»). Зато законодательство обязывает МИ ФНС прислать в адрес организации сообщение об исчисленных суммах налога.

Налог на имущество ИП на УСН

Налог на имущество ИП на УСН исчисляется по тем же принципам, что и ООО на упрощенной системе, но имеет ряд особенностей.

В отличие от ООО все имущество физического лица по умолчанию облагается налогом, поэтому предусмотрена форма Заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц. Без подачи этого заявления налоговики не будут знать, что Вы используете свое имущество для ведения деятельности по УСН и хотите освободить его от налогообложения.

Без подачи этого заявления налоговики не будут знать, что Вы используете свое имущество для ведения деятельности по УСН и хотите освободить его от налогообложения.

Если же предприниматель использует движимое и недвижимое имущество для личных целей, не связанных с ведением предпринимательской деятельности, льгота не применяется.

Режим ЕСХН и налог на имущество

Организации и ИП на ЕСХН (единый сельскохозяйственный налог) не платят налог с имущества, которое напрямую используется при производстве или переработке сельхозпродукции (п. 3 ст. 346.1 НК РФ). А с офисных, вспомогательных и подсобных помещений – платят (Письмо Министерства Финансов от 20 февраля 2020 г. № 03-05-05-01/12073).

Исходя из объяснений Минфина, плательщики ЕСХН платят налог в части имущества, не используемого при производстве, переработке и реализации сельхозпродукции. К такому имуществу относят административные здания, здание столовой и пр. Налогоплательщики с таким подходом не согласны, что приводит к многочисленным спорам с налоговой инспекцией, нередко доходящим до суда.

Налогоплательщики с таким подходом не согласны, что приводит к многочисленным спорам с налоговой инспекцией, нередко доходящим до суда.

Итоги

Как определить необходимость исчисления и уплаты налога? Сначала нужно понять, есть ли в организации недвижимое имущество. Мы же помним, что все движимое однозначно освобождено от налога? Далее определить, проведена ли государством в отношении недвижимого имущества кадастровая оценка и относится ли имущество к упомянутому в ст. 378.2 НК РФ?

И только если на все эти вопросы ответ да, выясняем ставку налога в региональном законе по месту нахождения имущества, исчисляем и уплачиваем налог в отведенные законом сроки.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Расскажем о законных методах оптимизации налогов для ИП и ООО – УСН доходы, УСН доходы минус расходы, ОСНО и др.

4 октября 2021 #Оптимизация налогов

Интернет пестрит рекламными заголовками, которые гарантируют снизить налог и заплатить государству копейки. Но при внимательном изучении таких объявлений, 90% услуг оказываются медвежьими: вы всего лишь хотели снизить налоговую нагрузку, а в результате получили уголовное дело.

В действительности грамотно управлять бухгалтерией можно, главное знать правила и не пытаться мухлевать. А ещё лучше обратиться к бухгалтеру, который точно знает, что делать. Рассказываем, как оптимизировать налоги для вашего бизнеса и не нарушить закон.

УСН «Доходы»

Среди налоговых систем, которые мы рассмотрим, упрощёнка традиционно считается самой экономически выгодной, но даже её можно сделать ещё доступнее. Сумму налога не получится уменьшить за счёт закрывающих документов, однако можно попробовать получить льготы или попасть в период налоговых каникул.

Для тех, кто зарегистрировал ИП впервые, предусмотрена ставка 0% на отдельные виды предпринимательской деятельности. Каждый регион устанавливает свои условия, ознакомиться с которыми можно по ссылке после раздела «Часто задаваемые вопросы». Не забудьте вверху указать свой субъект, если система не определит его автоматически.

Каждый регион устанавливает свои условия, ознакомиться с которыми можно по ссылке после раздела «Часто задаваемые вопросы». Не забудьте вверху указать свой субъект, если система не определит его автоматически.

Также для ИП есть смысл рассмотреть патентную систему налогообложения. Её преимущество — фиксированный налог на весь период действия патента. Кому она подойдёт, срок действия и шаблоны документов для оформления можно найти на сайте ФНС. А чтобы узнать о патенте подробнее — читайте нашу статью, там тоже много полезного 🙂

ООО и ИП с сотрудниками могут уменьшить налог по УСН вполовину за счёт суммы уплаченных страховых взносов, а ИП без сотрудников на всю сумму обязательных платежей. В первом случае, если вы оплатили все взносы вовремя, а налог составил 20 000 ₽, то к оплате будет 10 000 ₽, то есть половина от суммы. Во втором, если сумма налога изначально 10 000 ₽, а на страховые взносы вы потратили 6 000 ₽, то оплатить нужно будет всего 4 000 ₽.

Важно! Чтобы воспользоваться этим способом, взносы нужно оплатить в том же периоде, что и налог.

УСН «Доходы минус расходы»

Самый простой способ уменьшить налог на этой системе — совершать расходы и подтверждать их закрывающими документами. При этом не получится тратить деньги на что угодно. Затраты должны соответствовать вашему виду деятельности и входить в перечень, утверждённый Налоговым кодексом. А про сами документы мы писали здесь.

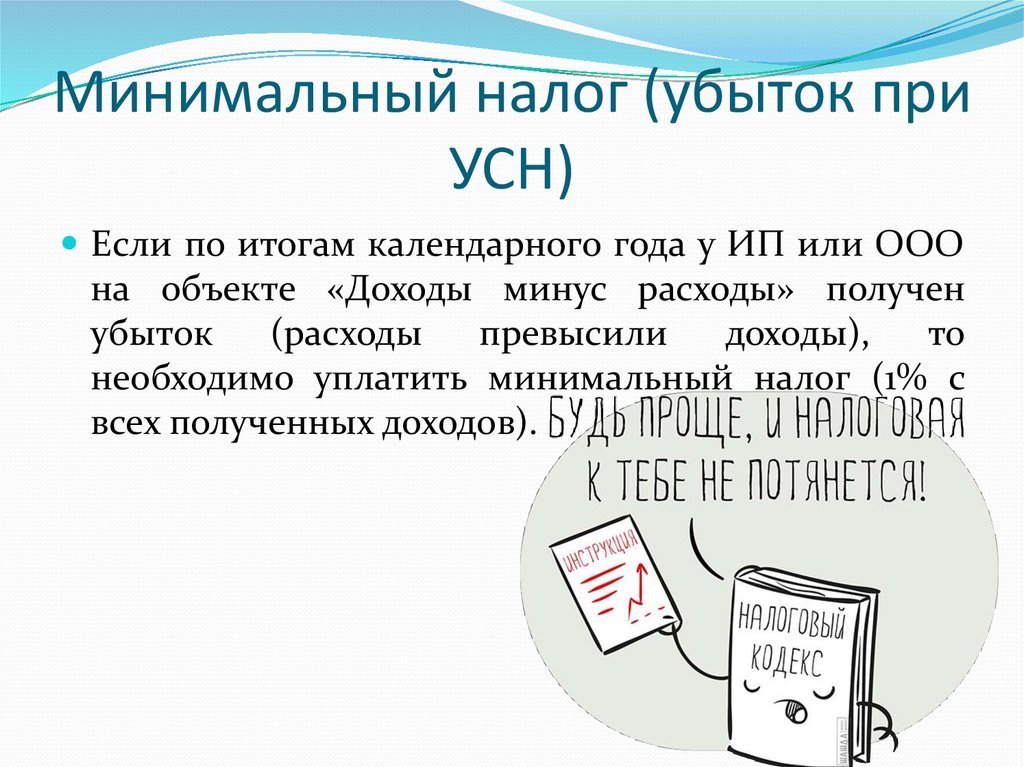

Снизить сумму налога также поможет списание убытков прошлых лет. Раньше можно было уменьшать налоговую базу на сумму убытка только в течение 10 лет, следующих после убыточного года, но в 2017 году ввели изменения: срок больше не ограничен и перенос можно делать до полного списания суммы убытков (п. 2 ст. 283 НК РФ).

При этом в периоды с 1 января 2017 года по 31 декабря 2021 года налог не может быть уменьшен на сумму убытков более чем на 50% (п. 2.1 ст. 283 НК РФ).

А если убыточными оказались несколько лет, то перенос должен быть последовательным, начиная с первого налогового периода, в котором был понесен убыток (п. 3 ст. 283 НК РФ).

3 ст. 283 НК РФ).

Покажем на примере:

В прошлом году вы получили доход 500 000 ₽, а израсходовали 600 000 ₽ — получился убыток в 100 000 ₽. При этом всё равно нужно уплатить минимальный налог — 1% от дохода. В нашем случае — это 5 000 ₽.

В этом году доход составил 900 000 ₽, а расходы — 400 000 ₽. При расчёте налога за этот год можно списать сумму прошлого убытка и оплаченного налога. Получается, нужно заплатить:

900 000 — (400 000 + 100 000 + 5 000) * 15% = 59 250 ₽

Использовать такой метод можно только при расчёте УСН за год. Для авансовых платежей, которые уплачиваются в течение года, он не подойдёт.

ОСНО

Эту систему налогообложения считают самой сложной и дорогой. Для ИП и ООО перечень налогов к уплате будет отличаться, и список будет явно длиннее, чем на предыдущих двух режимах:

— ИП на ОСНО сдаёт НДФЛ, НДС и налог на имущество физлица.

— ООО сдаёт налог на прибыль, НДС и налог на имущество организации, если есть имущество, облагаемое налогом.

НДС можно уменьшить на величину расходов. Они также, как на УСН Д-Р, должны быть подтверждены документами: расходы по закупу товара — накладной, услуги — актом, а факт передачи НДС — счетами-фактурами.

Налог на прибыль можно уменьшить 2 способами:

— Амортизационная премия

В расходы можно списать до 30% первоначальной стоимости основных средств:

При начислении амортизации в будущем, первоначальная стоимость основных средств сначала должна быть уменьшена на сумму премии.

Влад Хехнёв, предложит лучший тариф

Нужна помощь с оптимизацией налогов? Оставьте заявку! Ответим на все вопросы по вашему бизнесу.

— Резерв по сомнительным долгам

Создаётся, если у организации имеется крупная дебиторская задолженность. Расчёт резерва непростой, поэтому, решив провести такую операцию, советуем обратиться к бухгалтеру.

Сумма отчислений в резерв установлена Налоговым кодексом и зависит от просрочки задолженности: 45-90 дней — 50% суммы долга, больше 90 дней — 100%.

— Лизинг

Отнести лизинговые платежи на расходы можно в полном объёме, поэтому траты на эту услугу ведут к снижению суммы налога на прибыль.

Обычно срок заключённого договора укладывается в 3 года — за это время стоимость имущества полностью перейдёт в расходы и уменьшит налог. Ещё за счёт лизинговых платежей можно принять НДС к вычету. Обо всём подробнее в нашей статье.

А чтобы сэкономить на отчислениях сотрудникам можно выбрать аутсорсинговую компанию. Не нужно платить зарплату каждому, рассчитывать взносы и дополнительно на них тратиться.

Кнопка — аутсорсинг бухгалтерии, который заменяет бухгалтера, юриста и бизнес-ассистента. Подключаясь, вы получаете комплекс услуг и команду специалистов, что по итогу обходится дешевле, чем найм сотрудников в штат. Мы подбираем тариф индивидуально и работаем с разными сферами бизнеса. Посмотреть стоимость обслуживания для вашей организации можно по ссылке, а скидки от партнёров разместили здесь.

Индивидуальные налоговые формы — Кеттеринг

Индивидуальные налоговые формы — Кеттеринг- Отдел подоходного налога

- Физические лица

- Индивидуальные налоговые формы

2022 Форма KR 1040 Индивидуальный отчет

2022 Форма KR 1040 Индивидуальная декларация (заполняемая форма)

2022 Индивидуальный возврат Общая информация

2022 Индивидуальные инструкции по возврату

дней, отработанных за пределами города Кеттеринг_Пересмотрено в декабре 2021 г.

Форма KX-1: Запрос на продление срока

города КеттерингВаучер об уплате расчетного налога

2022 Форма KE-1 Расчетная декларация Ваучер

Форма KE-1 Расчетная декларация 2022 Ваучер Заполнить

2023 Форма KE 1 Расчетная декларация Ваучер

2023 Форма KE 1 Расчетная декларация Ваучер Заполнить

Формы подоходного налога за предыдущие годы Формы и инструкции по индивидуальному подоходному налогу за 2021 годФорма KR-1040 за 2021 год: Индивидуальная налоговая декларация города Кеттеринга – Версия для заполнения

2021 Город Кеттеринг Декларация о подоходном налоге с физических лиц Общая информация

2021 Город Кеттеринг Инструкции по декларации о подоходном налоге с физических лиц

2020

2020 Форма KR-1040: Индивидуальная налоговая декларация города Кеттеринг

Индивидуальная налоговая декларация города Кеттеринга за 2020 г. Общая информация

Общая информация

Инструкции по налоговой декларации города Кеттеринга за 2020 г. Кеттеринг Инструкции по налоговой декларации физических лиц – Заполняемая форма

2019 Форма KR-1040: Декларация о подоходном налоге с физических лиц города Кеттеринга

2019 г. Декларация о подоходном налоге с физических лиц города Кеттеринга Общая информация и инструкции

Форма KR-1040 за 2019 г.: Декларация о подоходном налоге с физических лиц города Кеттеринг (заполняется)

Декларация о подоходном налоге с физических лиц города Кеттеринга за 2019 г. Общая информация и инструкции (заполняется)

2018Форма KR-1040 за 2018 г. Декларация о подоходном налоге с физических лиц

Форма KR1040 за 2018 г.: Декларация о подоходном налоге с физических лиц города Кеттеринга – заполняемая/расчетная

Форма KR-1040 за 2018 г.: Декларация о подоходном налоге с физических лиц города Кеттеринга Общая информация и инструкции

2017Форма KR-1040 за 2017 год Декларация о подоходном налоге с физических лиц

Форма KR-1040 за 2017 год Общая информация и инструкции для физических лиц

2016 10 KR-0 Форма23 900 Декларация о подоходном налоге

2016 Форма КР- 1040 Общая информация и инструкции для физических лиц

20152015 (и предыдущий год) Форма KR-1040 Декларация о подоходном налоге с физических лиц

Исключения из требования об обязательной подачеДекларация об освобождении Возврат.

Анкета по подоходному налогу

Анкета по подоходному налогу Анкета по индивидуальному подоходному налогу

Анкета по доходу от аренды

Декларация налогового представителяДекларация налогового представителя

Этот контент предназначен только для украшения.

Закрыть окно

Поиск по сайту

Закрыть окно

Как Закон о сокращении налогов и занятости изменил личные налоги?

Новый налоговый закон внес существенные изменения в налоговые ставки и налоговую базу по индивидуальному подоходному налогу. Далее следуют основные положения, за исключением тех, которые влияют только на доход от бизнеса.

Налоговые ставки и налоговые категории

Закон о сокращении налогов и занятости (TCJA) снизил установленные законом ставки налога почти для всех уровней налогооблагаемого дохода и сдвинул пороги для нескольких категорий подоходного налога (таблица 1). Как и в соответствии с предыдущим законодательством, налоговые группы индексируются с учетом инфляции, но с использованием другого индекса инфляции (см. Ниже).

Как и в соответствии с предыдущим законодательством, налоговые группы индексируются с учетом инфляции, но с использованием другого индекса инфляции (см. Ниже).

Семейные пособия (личные льготы, кредит на ребенка)

TCJA отменил льготы для физических лиц и иждивенцев. Вместо личных освобождений TCJA увеличила стандартный вычет, обсуждаемый ниже. Вместо льгот для иждивенцев TCJA увеличила налоговую льготу на детей (CTC) и создала новую налоговую льготу в размере 500 долларов США для иждивенцев, не имеющих права на налоговую льготу на детей (таблица 2).

TCJA расширил CTC несколькими способами. Он удвоил максимальную сумму кредита на ребенка с 1000 до 2000 долларов США, начиная с 2018 года. Он также увеличил возвращаемую часть кредита, но ограничил максимальный возвращаемый кредит до 1400 долларов США на ребенка в 2018 году. Предел максимальной возвращаемой суммы индексируется с учетом инфляции, но максимальный общая сумма кредита нет. В отличие от предшествующего закона, TCJA ограничивает право на получение кредита детьми, имеющими действительный номер социального страхования.

TCJA распространил CTC на семьи с более высоким доходом, существенно увеличив порог дохода, при котором кредит прекращается. Как и в соответствии с предыдущим законодательством, пороговые значения поэтапного отказа от доходов не индексируются с учетом инфляции.

TCJA создал новый безвозвратный кредит в размере 500 долларов США для других иждивенцев, включая детей, которые слишком стары, чтобы иметь право на CTC, студентов дневного отделения колледжа, других взрослых членов семьи, которым налогоплательщик оказывает значительную финансовую поддержку, и детей, которые в противном случае он имел бы право на получение налоговой скидки на ребенка в размере 2000 долларов, но не имел бы действительного номера социального страхования. Сумма в 500 долларов также не индексируется с учетом инфляции.

Стандартные и детализированные вычеты

TCJA почти удвоил стандартный вычет (таблица 3). Как и прежде, стандартные суммы вычетов индексируются с учетом инфляции. Более крупные стандартные вычеты существенно сократят число налогоплательщиков, решивших детализировать свои вычеты.

TCJA изменила структуру нескольких основных постатейных вычетов. В соответствии с предыдущим законодательством составители статей могли требовать вычетов по всем налогам на имущество штата и местным налогам, а также подоходным налогам или налогам с продаж в зависимости от того, что больше (при условии соблюдения общих ограничений на постатейные вычеты). TCJA ограничила постатейный вычет общих налогов штата и местных налогов до 10 000 долларов США в год как для отдельных, так и для совместных подателей, и не индексировала этот предел для инфляции. Как и в соответствии с предыдущим законодательством, налогоплательщики не могут требовать вычета государственных и местных налогов из альтернативного минимального налога (AMT).

В соответствии с предыдущим законодательством налогоплательщики могли вычитать проценты по ипотечным платежам, связанные с первым 1 миллионом долларов основной суммы, выплаченной по долгу, полученному для покупки (или существенного ремонта) основного и вторичного жилья, плюс первые 100 000 долларов долга в виде собственного капитала. Для налогоплательщиков, берущих новые ипотечные кредиты после даты вступления в силу, TCJA ограничил вычет процентов на первые 750 000 долларов основной суммы кредита и отменил вычет процентов по долгу собственного капитала.

Для налогоплательщиков, берущих новые ипотечные кредиты после даты вступления в силу, TCJA ограничил вычет процентов на первые 750 000 долларов основной суммы кредита и отменил вычет процентов по долгу собственного капитала.

Ранее налогоплательщики могли вычитать медицинские расходы из собственного кармана (включая расходы на медицинское страхование) в размере свыше 10 процентов скорректированного валового дохода (AGI). В 2017 и 2018 годах TCJA разрешил вычеты за наличные медицинские расходы в размере более 7,5 процентов от AGI. После 2018 года применяется прежний закон в размере 10 процентов порога AGI.

TCJA отменил поэтапное сокращение суммы допустимых постатейных вычетов (иногда называемых положением о мире). Это ограничение вступило в силу при AGI выше 266 700 долларов США для отдельных заявителей и 320 000 долларов США для налогоплательщиков, подающих совместные декларации.

прирост капитала, дивиденды и альтернативный минимальный налог

TCJA сохранил льготные ставки налога на долгосрочный прирост капитала и квалифицированные дивиденды, а также налог на чистый доход от инвестиций (NIIT) в размере 3,8%. NIIT распространяется на проценты, дивиденды, краткосрочный и долгосрочный прирост капитала, арендную плату и роялти, а также пассивный доход от бизнеса. TCJA отделил пороговые значения налоговых ставок для доходов от прироста капитала и дивидендов от налоговых категорий для обычных доходов для налогоплательщиков с более высокими доходами (таблица 4).

NIIT распространяется на проценты, дивиденды, краткосрочный и долгосрочный прирост капитала, арендную плату и роялти, а также пассивный доход от бизнеса. TCJA отделил пороговые значения налоговых ставок для доходов от прироста капитала и дивидендов от налоговых категорий для обычных доходов для налогоплательщиков с более высокими доходами (таблица 4).

TCJA сохранил индивидуальный AMT, но повысил уровни освобождения от AMT и поднял порог дохода, при котором освобождение от AMT постепенно прекращается, что значительно сократит количество налогоплательщиков, подлежащих AMT. Суммы освобождения и пороговые значения поэтапного отказа по-прежнему индексируются с учетом инфляции.

Налог на наследство

TCJA удвоил освобождение от налога на наследство до 11,2 млн долларов для одиноких заявителей и до 22,4 млн долларов для супружеских пар, а также продолжил индексировать уровни освобождения от налога на инфляцию (таблица 5). Максимальная ставка налога на недвижимость остается на уровне 40 процентов.

Налог на штрафы в соответствии с Законом о доступном медицинском обслуживании

Начиная с 2019 года TCJA обнулил налог на пени в соответствии с Законом о доступном медицинском обслуживании (ACA). Ранее домохозяйства без соответствующей медицинской страховки должны были платить штраф в размере 2,5 процента от дохода домохозяйства или 695 долларов США на взрослого и 347,50 долларов США на ребенка, но не более 2085 долларов США. В соответствии с новым законом лица, не подписавшиеся на адекватные планы медицинского страхования, не будут подвергаться штрафным санкциям, начиная с 2019 года. Поскольку меньше людей получат бесплатную или субсидируемую страховку при отсутствии налога на пени и сниженной стоимости налоговых кредитов на страховые взносы ACA. и другие субсидии и льготы Medicaid намного превысят потерянный доход от установления нулевой ставки штрафного налога, чистый эффект будет заключаться в сокращении дефицита федерального бюджета. Это положение не теряет силу.

Индексация инфляции

TCJA изменила показатель, используемый для индексации инфляции, с Индекса потребительских цен для всех городских потребителей (CPI-U) на связанный CPI-U. Связанный ИПЦ-U более точно измеряет изменения в благосостоянии потребителей в результате изменения цен, поскольку он учитывает людей, которые находят заменители товаров, цены на которые растут быстрее других. Таким образом, цепной ИПЦ-U обычно увеличивается более медленными темпами, чем традиционный ИПЦ-U, что означает, что физические лица окажутся в более высоких налоговых категориях и что индексированные налоговые кредиты (например, кредит по налогу на заработанный доход) будут увеличиваться более медленными темпами, чем они были бы. есть под старой системой индексации. Изменение индексации является постоянным.

Sunsets

Примечательной особенностью положений об индивидуальном налоге и налоге на наследство является то, что срок их действия истекает после 2025 года, за исключением снижения штрафного налога ACA, изменения индексации инфляции и некоторых изменений налоговой базы для бизнеса.