Как выбрать систему налогообложения для ИП?

Сейчас ФНС предлагает множество вариантов систем налогообложения для индивидуальных предпринимателей. К выбору нужно отнестись серьезно, так как от этого зависит, какие налоги вы будете платить. Причем, важно помнит, что у каждой системы есть свои требования и порой переход с одной на другую просто невозможен.

Итак, налоговые режимы, которые можно выбрать в России:

ОСНО

Общая система налогообложения. Этот режим считается основным, он применяется по умолчанию после регистрации бизнеса и подходит почти для любого вида деятельности. Если после регистрации не подать заявление на один из специальных налоговых режимов, вы будете работать на ОСНО. Перейти на УСН или ЕСХН можно будет только с 1 января следующего года.

Для применения ОСНО нет ограничений, но по нему надо платить НДС — сложный для расчета и уплаты налог. Самому вести учет и сдавать отчетность по ОСНО будет проблематично – необходим бухгалтер.

УСН Доходы

Самый популярный и самый простой вариант. ИП платит 6% со всех доходов, которые получает от клиентов. На этом режиме нельзя учитывать затраты, поэтому этот вариант подойдет, если расходы на бизнес небольшие.

УСН Доходы минус расходы

Налог рассчитывается от разницы между доходами и расходами, что уже понятно из названия. Если расходы больше 60%, скорее всего, выгоднее будет выбрать этот режим. Стандартная ставка на этом режиме — 15%, но в некоторых регионах действуют пониженные ставки.

При таком режиме расходы должны попадать под ваш вид деятельности. Товары должны быть проданы, а оплаты переведены поставщику. Важно все операции подтверждать документами: кассовым чеком, платежным поручением, товарной накладной, акт об оказании услуг или товарный чек. Если документов не будет — расходы не будут учитываться при расчете налога.

ЕНВД

Единый налог на вмененный доход. Это упрощенная система учета, которая освобождает от уплаты налогов на доходы физциц, на имущество и на добавленную стоимость. Но использовать эту систему можно не со всеми видами деятельности. На ЕНВД могут быть ветеринарные и бытовые услуги, перевозка пассажиров и грузов, торговля через автоматы, ремонт или мойка машин – полный список подходящих видов деятельности лучше уточнить в своей налоговой.

Но использовать эту систему можно не со всеми видами деятельности. На ЕНВД могут быть ветеринарные и бытовые услуги, перевозка пассажиров и грузов, торговля через автоматы, ремонт или мойка машин – полный список подходящих видов деятельности лучше уточнить в своей налоговой.

Для применения ЕНВД у ИП должно быть меньше 100 сотрудников. Если вы планируете совмещать несколько видов деятельности, то ЕНВД оформляется отдельно на каждый из них. Ставка ЕНВД — 15%. Уплата налога не зависит от того, есть ли доход, поэтому платить налог нужно будет даже при убытках.

ПСН или патент

Патентная система налогообложения. Этот режим имеет общие черты с ЕНВД. Есть схожие виды деятельности и еще подходит мелкое производство. В каждом регионе список разный, поэтому рекомендуем уточнить отдельно по своему региону.

Ставка патента составляет 6%. Оформляется патент, как и ЕНВД, на конкретный вид деятельности, поэтому если вы совмещаете несколько видов деятельности, то на каждый нужно покупать отдельный патент. Уплата тоже не зависит от дохода. Стоимость патента можно рассчитать в калькуляторе на сайте налоговой.

Уплата тоже не зависит от дохода. Стоимость патента можно рассчитать в калькуляторе на сайте налоговой.

ЕСХН

Единый сельскохозяйственный налог. По нему нужно платить всего 6% от разницы доходов и расходов. Применять его можно, если занимаетесь сельскохозяйственным производством или рыбоводством.

Начинающие предприниматели обычно выбирают между тремя вариантами: УСН, ЕНВД или ПСН. Перейти на эти системы можно в личном кабинете на сайте налоговой.

Совмещение ЕНВД и УСН одновременно в 2019-2020 годах

Что такое УСН и ЕНВД?

Можно ли применять УСН и ЕНВД одновременно?

Как организовать совмещение режимов УСН и ЕНВД?

Что такое УСН и ЕНВД?

Прежде чем перейти непосредственно к рассматриваемым режимам, необходимо отметить, что НК РФ выделяет следующие виды систем налогообложения:

- ОСНО;

- УСН;

- ЕНВД;

- ЕСХН;

- система налогообложения, осуществляемая на основании патента (ПСН):

- система налогообложения, применяемая на основании соглашения о разделе продукции (далее СРП).

Но все же чаще всего налогоплательщики прибегают в своей работе к самым распространенным режимам − УСН, ЕНВД и ОСНО, т. к. ЕСХН, ПСН и СРП применяются только определенными группами лиц: соответственно сельскохозяйственными производителями, ИП, которые смогли оформить свой патент, инвесторами, работающими по соглашению о разделе продукции.

Остановимся на УСН и ЕНВД. Если говорить об УСН, то данный режим представляет собой такую систему налогообложения, которая характеризуется следующими двумя основными особенностями.

- Ее применение возможно только при относительно небольшой выручке, незначительном штате, соблюдении условий по ограничению величины остаточной стоимости основных средств и доли участия в фирме на УСН других организаций. Все перечисленные условия регламентированы НК РФ.

- УСН предусматривает отмену некоторых налогов в связи с возникновением обязанности уплаты единого налога (например, среди налогов, которые не нужно исчислять упрощенцу − налог на имущество). Однако существуют ситуации, при которых указанное освобождение не работает – об этом подробнее можно узнать из материала «Какой налог на имущество для ИП в 2015 году?».

Однако существуют ситуации, при которых указанное освобождение не работает – об этом подробнее можно узнать из материала «Какой налог на имущество для ИП в 2015 году?».

Однако существуют ситуации, при которых указанное освобождение не работает – об этом подробнее можно узнать из материала «Какой налог на имущество для ИП в 2015 году?».ЕНВД является схожим по некоторым моментам режимом с упрощенкой, например по причине того, что работа на нем также предполагает сокращение налоговых обязательств перед бюджетом. Но перейти на него можно, занимаясь ограниченными видами деятельности, перечень которых поименован в гл. 26.3 НК РФ.

Что включают в себя такие понятия, как ЕНВД и УСН, вы узнаете из статьи «ЕНВД или УСН для ИП: что лучше?».

Когда перед ИП или организацией стоит выбор режима налогообложения, в первую очередь необходимо понять, каковы плюсы и минусы каждой системы, а также важно определиться с особенностями применения того или иного режима исходя из условий работы конкретного лица.

Например, применяя вмененку, налогоплательщик выигрывает в:

- простоте ведения бухгалтерского и налогового учета, т. к. нет необходимости учитывать доходы и расходы в связи с особенностью исчисления налоговой базы;

- неизменности суммы исчисленного налога в течение всего года;

- прочих преимуществах, о которых можно узнать более детально, обратившись к материалу «Что выбрать: УСН или ЕНВД для ООО?».

нет необходимости учитывать доходы и расходы в связи с особенностью исчисления налоговой базы;

нет необходимости учитывать доходы и расходы в связи с особенностью исчисления налоговой базы;В то же время и УСН имеет ряд положительных моментов, которые также могут склонить налогоплательщика к выбору именно этого режима по причине того, что перед ним открываются следующие возможности:

- можно производить уплату налога в бюджет в размере минимальной суммы при отсутствии доходов;

- возможность выбора объекта налогообложения: «доходы» или «доходы минус расходы»;

- другие удобные моменты, с которыми вы также можете ознакомиться в статье «Что лучше – упрощенка или вмененка (УСН или ЕНВД)?».

Итак, каждый из рассмотренных режимов выглядит довольно привлекательно, но все же при выборе необходимо руководствоваться в большей степени особенностями работы конкретно взятого потенциального упрощенца или вмененщика. Зная, какие результаты от деятельности будут достигнуты, несложно понять, какой режим в той или иной ситуации будет оптимален для налогоплательщика.

Зная, какие результаты от деятельности будут достигнуты, несложно понять, какой режим в той или иной ситуации будет оптимален для налогоплательщика.

Например, как быть и что выбрать, если планируется, что ИП будет получать небольшой доход? Применять ЕНВД, при котором налог будет уплачиваться в одной и той же сумме, несмотря на финансовый результат от деятельности плательщика, или все же работать на УСН, производя оплату налога с учетом полученного дохода? Какой режим выбрать ИП в данном случае, рассмотрено в материале «Что лучше для ИП – УСН или ЕНВД?».

Правда, применение спецрежимов ИП имеет некоторые отличия от нахождения на них организаций. Это можно объяснить следующими обстоятельствами:

- правила ведения бухгалтерского учета организациями на упрощенке или вмененке и предпринимателями на этих же режимах не идентичны;

- основания для уменьшения налога также нельзя приравнять друг к другу для данных категорий налогоплательщиков;

- прочими критериями, о которых вы узнаете из данного материала.

Часто у налогоплательщика возникают сложности при переходе с одного режима на другой. Например, если плательщик применял ЕНВД, а потом в силу каких-то обстоятельств решил стать упрощенцем, то перед ним встает ряд вопросов. Среди них главным является – какие доходы нужно учитывать, а какие из них нет при смене режима? Тот же вопрос касается и расходов. О том, как верно осуществить отражение расходных и доходных операций при смене систем налогообложения, подробно рассказано в статье «Сменили ЕНВД на «упрощенку»? Узнайте, какие доходы и расходы не учитывать для УСН».

Отметим, что если ни один из приведенных режимов налогоплательщику не подходит или у него просто нет возможностей применять их, т. к. условия их использования не выполняются, то никакого выбора перед ним уже не стоит, поскольку ему можно работать только на общем режиме. О том, как правильно организовать работу на ОСНО, а также о возможностях его совмещения с рассматриваемыми спецрежимами, можно узнать из материала «Виды систем налогообложения: УСН, ЕНВД или ОСНО».

Можно ли применять УСН и ЕНВД одновременно?

На практике, когда ИП и организации работают, извлекая доход, относящийся не к одному и тому же виду деятельности, может возникать вопрос в отношении одновременного применения обоих спецрежимов. Ответ на этот вопрос, безусловно, положительный. Однако, решив совместить эти режимы, следует обратить внимание на следующие моменты.

- Удовлетворяет ли численность штата установленным ограничениям для УСН и ЕНВД?

- Попадает ли размер остаточной стоимости основных средств в регламентированный НК РФ диапазон?

- Каким способом налогоплательщик должен осуществлять ведение учета доходов и расходов по каждому из видов деятельности? Ведь важным условием совмещения УСН и ЕНВД является применение раздельного учета, что порой бывает очень сложно корректно организовать. На помощь в решении указанной проблемы придут статьи:

В них содержатся основные правила осуществления раздельного учета, а также приведен порядок оформления документов, различного рода регистров, которые служат основанием для подтверждения наличия такого вида учета у налогоплательщика, а также даны рекомендации по отражению его в специализированных программах.

Чтобы правильно совместить упрощенку и вмененку и не допустить ошибок, которые могут повлечь за собой налоговые правонарушения, а затем и споры с налоговыми органами, предлагаем вам ознакомиться со статьей «Особенности совмещения режимов ЕНВД и УСН одновременно», в которой отражены условия и специфика совместного применения режимов организациями и предпринимателями.

Как организовать совмещение режимов УСН и ЕНВД?

Находясь параллельно на двух режимах, на практике налогоплательщики могут задаваться следующими вопросами.

- В какой сумме и в каком из налогов отразить расходы по оплаченным страховым взносам, начисленным с выплат: только по сотрудникам, работающим на УСН, или только по штату на ЕНВД?

Указанный вопрос возникает не случайно, ведь НК РФ разрешает упрощенцам и вмененщикам уменьшать налог на сумму взносов. Но как это сделать с учетом того, что ИП, работающий как на УСН, так и на ЕНВД, производит оплату взносов и за сотрудников, и за себя? Это может быть на практике не совсем понятно.

Ответ на данный вопрос содержится в материале «Как учесть взносы ИП, совмещающему УСН и ЕНВД, если его работники заняты только в одном виде деятельности», в котором рассмотрена ситуация, когда сотрудники относятся к деятельности на УСН.

Что же касается взносов за самого предпринимателя, советуем обратить внимание на следующие материалы:

- Не меньший интерес вызывает вопрос, связанный с тем, как учитывать доходы по посредническим контрактам. Ведь полученное агентское вознаграждение может быть, на первый взгляд, отнесено как к доходам на упрощенке, так и доходам, полученным в рамках ЕНВД. Как правильнее интерпретировать этот доход, вы узнаете из материала «Комиссионное вознаграждение может быть доходом от «вмененной» деятельности».

Несмотря на всю простоту ведения учета по отдельности на режимах УСН и ЕНВД, осуществлять совмещение обоих систем бывает очень нелегко. Хотите избежать споров с налоговыми органами и добиться правильности отражения операций при применении данных спецрежимов? Тогда рекомендуем вам следить за обновлением нашей рубрики «УСН и ЕНВД».

Вниманию предпринимателей! С 1 января 2021 года отменяется специальный налоговый режим ЕНВД

Дата: 17.12.2020 17:05

В настоящее время в Самарской области 45 663 предпринимателя применяют единый налог на вмененный доход (ЕНВД). С 1 января 2021 года ЕНВД отменяется. В связи с этим до конца декабря предпринимателям необходимо выбрать альтернативный налоговый режим.

В настоящее время в Российской Федерации существует еще четыре специальных налоговых режима: упрощенная и патентная системы налогообложения, система налогообложения для сельскохозяйственных товаропроизводителей, а также налог на профессиональный доход. Предприниматели могут выбрать один из них, исходя из индивидуальных особенностей бизнеса, вида деятельности, доходов, расходов, штатной численности сотрудников и организационной формы. Для выбора оптимального режима налогообложения можно воспользоваться «налоговым калькулятором», размещенным на сайте налоговой службы — https://www.

В случае, если налогоплательщик не определится с выбором налогового режима и не направит заявление в налоговую, он автоматически будет переведен на общую систему налогообложения (ОСН). ОСН подразумевает уплату сразу нескольких отдельных налогов (в том числе НДФЛ, НДС, и т.д.), а значит – повышение налоговой нагрузки на бизнес, а также необходимость вести бухгалтерский учет и сдавать налоговые декларации.

«Уважаемые предприниматели, сейчас вы можете выбрать именно тот режим налогообложения, который позволит не допустить роста налоговой нагрузки на бизнес в будущем году. До перехода с ЕНВД остается две недели. Напоминаем Вам о необходимости до 31 декабря 2020 года подать заявление о переходе на другой режим налогообложения через налоговую инспекцию или центр «Мой бизнес»», — обратился с призывом к самарским предпринимателям первый заместитель Главы Самары Максим Харитонов.

Обращаем внимание, что упрощенная система налогообложения подходит для индивидуальных предпринимателей и организаций, патентная система налогообложения — только для индивидуальных предпринимателей, налог на профессиональный доход — для ИП и физических лиц, единый сельскохозяйственный налог – для индивидуальных предпринимателей и организаций, которые признаются сельскохозяйственными производителями в соответствии с гл. 26.1 НК РФ.

26.1 НК РФ.

Информацию о применяемом индивидуальным предпринимателем режиме налогообложения можно узнать в Личном кабинете ИП. Документы, которые необходимо предоставить для перехода на другой режим налогообложения, доступны по ссылке: https://www.nalog.ru/html/sites/www.new.nalog.ru/docs/nalogi/envd/envd2020.pdf. Уведомление (заявление) о применении выбранного режима налогообложения можно подать: лично через налоговую службу или центр «Мой бизнес», личный кабинет ИП, почтовым отправлением с описью вложения.

Подробную информацию о переходе с ЕНВД также можно узнать на едином портале государственной поддержки бизнеса Самарской области https://mybiz63.ru/ в разделе «Полезные материалы», по телефону горячей линии 8 (800) 300-63-63, в центре «Мой бизнес», расположенном по адресу: ул. Главная, 3, на сайте УФНС России https://www.nalog.ru/.

Отмена ЕНВД в 2021 году — статья

Отмена ЕНВД в 2021 году – как подготовиться

Единый налог на вмененный доход будет упразднен 1 января 2021 года. Обсуждения отмены ЕНВД продолжались несколько лет, но теперь все решено. Со следующего года «вмененки» больше не будет. До конца 2020 индивидуальные предприниматели и организации, которые применяли ЕНВД, должны определиться, на какую схему налогообложения перейти со следующего года.

Обсуждения отмены ЕНВД продолжались несколько лет, но теперь все решено. Со следующего года «вмененки» больше не будет. До конца 2020 индивидуальные предприниматели и организации, которые применяли ЕНВД, должны определиться, на какую схему налогообложения перейти со следующего года.

Варианты перехода с ЕНВД

Доступные вам варианты зависят от вашего статуса. Если вы ИП, вам нужно выбрать что-то из этих пяти опций:

-

Самозанятость

-

ПСН (патентная система)

-

УСН («упрощенка») с объектом «доходы»

-

УСН с объектом «доходы минус расходы»

-

ОСН (общая система налогообложения)

Общая система налогообложения ждет всех ИП, которые не успеют выбрать режим до конца года. Советуем вам не затягивать с решением, потому что ОСН — самый неудобный для ИП вариант. Нагляднее пути перехода с «вмененки» для ИП представлены на схеме:

Нагляднее пути перехода с «вмененки» для ИП представлены на схеме:

Если вы юрлицо, у вас два пути: «упрощенка» или ОСН (много налогов и отчетности).

У сельхозпроизводителей, у которых доля доходов от сельхоздеятельности больше 70 % в общем объеме, есть дополнительная опция — единый сельскохозяйственный налог (ЕСХН).

Как выбрать режим налогообложения вместо «вмененки»

Универсального ответа для всех никто не даст. Чтобы принять верное для вас решение, нужно посчитать доходы и расходы, взвесить плюсы и минусы подачи отчетности по каждому режиму налогообложения, учесть количество сотрудников и ограничения по видам деятельности.

Вид деятельности практически не влияет на переход с ЕНВД. Он имеет значение, если вы ИП и работаете в сфере общепита или розничной торговли. Собираясь переходить на ПНС, обратите внимание на то, что площадь занимаемого вашим бизнесом помещения не должна быть больше 50 квадратных метров. В ЕНВД допускалась площадь до 150 квадратных метров. Поэтому если ваш магазин или заведение занимает больше 50 метров, пожалуй, единственный удобный вариант для вас после отмены ЕНВД в 2021 году – «упрощенка».

В ЕНВД допускалась площадь до 150 квадратных метров. Поэтому если ваш магазин или заведение занимает больше 50 метров, пожалуй, единственный удобный вариант для вас после отмены ЕНВД в 2021 году – «упрощенка».

Изменения в отчетности после ЕНВД

Единый налог на вмененный доход предполагал сдачу одной декларации в квартал. Для ИП даже не нужна была книга учета доходов и расходов. После отмены «вмененки» с отчетностью будет посложнее. Частота и объем зависят от выбранного режима:

-

Самозанятые освобождены от налогового учета и отчетности.

-

Индивидуальные предприниматели на патентной системе должны вести книгу учета доходов и по запросу налоговой предоставлять ее. Декларации подавать не требуется.

-

«Упрощенка» для ИП и организаций требует ведения учета в разных форматах, а по итогам года все должны предоставить декларацию.

-

Общая система налогообложения – самая сложная, она предполагает регулярный учет и периодическую сдачу отчетности.

Сколько налогов придется платить

ОСН с НДС 20 % и налогом на прибыль 20 % для юрлиц и 13 % для ИП самый затратный для всех. Базовая ставка в УСН составляет 6 %, если платите налог с доходов, и 15%, если с разницы между доходами и расходами. В некоторых регионах ставки могут быть пониже. Уточните этот вопрос в налоговом органе вашего региона.

Выбравшие патентную систему платят 6 % от суммы возможного дохода за год. В каждом регионе эта сумма отличается, потому что региональные власти определяют ее самостоятельно по каждому виду деятельности. Самозанятые на патенте платят 4 % от полученного дохода при расчетах с физическими лицами, 6% при расчете с организациями.

Смена режима налогообложения после отмены ЕНВД в 2021 году

На общую систему перейти проще всего, потому что на него вас переведут по умолчанию, если вы не выберите другой режим до конца 2020 года. Совмещавщие ЕНВД с «упрощенку» тоже могут никаких действий не предпринимать, если хотят остаться на УСН. Остальным советуем поторопиться и принять решение о переходе максимум до середины декабря.

Остальным советуем поторопиться и принять решение о переходе максимум до середины декабря.

Сроки подачи уведомлений о переходе на другой режим налогообложения:

-

ПСН – до 17 декабря 2020 года

Заявление по форме № 26.5-1 либо по форме, которую рекомендует ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@ -

УСН – до 31 декабря 2020 года

Уведомление по форме № 26.2-1. Нужно указать объект налогообложения («доходы» или «доходы минус расходы») и код налогоплательщика «2» -

Самозанятые – в любое время

Нужно зарегистрироваться специальном сайте ФНС России для самозанятых граждан. -

ЕСХН – до 31 декабря 2020 года

Уведомление по форме № 26.1-1

Отчетность по ЕНВД за 2020 год

После перехода с ЕНВД, независимо от выбранного вами режима, в налоговую нужно подать декларацию за 4 квартал 2020 года. Сделать это необходимо не позднее 20 января 2021 года, иначе вас ждут штрафы.

Сделать это необходимо не позднее 20 января 2021 года, иначе вас ждут штрафы.

Вы можете заказать подготовку и отправку заявления о смене налогообложения в ФНС у нас на сайте

С 1 января 2021 года не применяется единый налог на вмененный доход

29 окт. 2020 г., 9:13

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется.

Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

- на упрощённую систему налогообложения.

- индивидуальные предприниматели, привлекающие при осуществлении своей деятельности не более 15 работников, могут перейти на патентную систему налогообложения;

- индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход.

Организации и индивидуальные предприниматели при применении указанных режимов освобождаются от уплаты тех же налогов, что и при ЕНВД (налог на прибыль организаций (НДФЛ), налог на добавленную стоимость, налог на имущество организаций (физических лиц).

Информация о существующих режимах налогообложения размещена на сайте ФНС России (www.nalog.ru).

О выборе режима налогообложения в связи с отменой ЕНВД

Специальный налоговый режим единый налог на вмененный доход (ЕНВД) на территории Российской Федерации отменяется с 1 января 2021 года в соответствии с Федеральным законом от 29.06. 2012 № 97-ФЗ.

В письме от 21.08.2020 № СД-4-3/13544@ ФНС России разъяснила, что подавать заявление о снятии с ЕНВД в связи с отменой этого режима не нужно. Снятие с учета организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах в качестве плательщиков ЕНВД, будет осуществлено в автоматическом режиме.

Однако до конца 2020 года бизнесу на «вменёнке» предстоит выбрать новый налоговый режим. Кто это не сделает, будет переведен на общий режим налогообложения. Специальный калькулятор на сайте ФНС России «Выбор подходящего режима налогообложения» поможет определиться с выбором.

В сервисе достаточно указать категорию плательщика (юридическое лицо или индивидуальный предприниматель), отметить, занимается ли бизнесмен производством подакцизных товаров, размер годового дохода и количество наемных работников, и система автоматически предложит подходящий режим. По каждому режиму можно прочитать краткую справку, а также информацию как на него перейти.

В качестве альтернативы юридические лица могут перейти на общую или упрощенную систему налогообложения, для индивидуальных предпринимателей кроме этих режимов доступна патентная система налогообложения.

Бизнес, относящийся к сельскохозпроизводителям, вправе применять единый сельскохозяйственный налог.

Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход (НПД).

Для перехода в 2021 году на иные специальные налоговые режимы необходимо подать в налоговые органы следующие документы:

—уведомление о переходе на УСН не позднее 31 декабря 2020 года;

-заявление на получение патента не позднее, чем за 10 дней до начала применения ПСН;

-уведомление о переходе на ЕСХН не позднее 31 декабря 2020 года.

Для перехода на НПД следует пройти регистрацию в приложении «Мой налог».

Оставить свои замечания и предложения можно на сайте администрации г.о. Щёлково по ссылке: http://shhyolkovo.ru/

Источник: http://in-schelkovo.ru/novosti/obshchestvo/s-1-yanvarya-2021-goda-ne-primenyaetsya-edinyy-nalog-na-vmenennyy-dohod

Отмена ЕНВД с 1 января 2021 года

С 1 января 2021 года единый налог на вменнный доход (ЕНВД) отменен на всей территории Российской Федерации. Предпринимателям, которые ранее применяли ЕНВД, необходимо выбрать другой налоговый режим и уведомить об этом Налоговую службу. В противном случае они будут автоматически переведены на ОСНО (общий режим налогообложения).Областные депутаты приняли поправки в региональное налоговое законодательство, которые позволят малому и среднему бизнесу максимально мягко перейти с налогового режима ЕНВД на другие системы налогообложения, сообщается на сайте Законодательной Думы Томской области.

Приводим текст публикации с сокращениями.

Единый налог на вмененный доход отменен с 2021 года. В новых условиях ИП могут применять патентную, упрощенную и общую систему налогообложения, либо стать «самозанятым» и платить налог на профессиональный доход. Организации — только УСН или общая система.

Преференции на патентДля тех, кто остановится на патенте, внесены поправки в закон о патентной системе налогообложения. Они позволят реализовать дополнительные полномочия субъектов РФ, предусмотренные федеральным законом № 373-ФЗ:

• увеличены с 50 до 150 квадратных метров площади торгового зала для розничной торговли и зала обслуживания для общественного питания;

• увеличено до 20 единиц количество транспортных средств по оказанию услуг по перевозке пассажиров и грузов;

• расширен перечень видов деятельности с 67 до 93 видов;

• в части розничной торговли предусмотрена деятельность торговых автоматов, для прилавков в торговых центрах предоставлена возможность получения патента из расчёта стоимости на 1 квадратный метр;

• для сферы общественного питания дифференцирована доходность между рестораном и столовой;

• размер потенциально возможного к получению индивидуальным предпринимателем годового дохода приведён в условия, приближенные к ЕНВД и дифференцирован территориально по пяти группам муниципальных образований Томской области.

Базовая доходность сформирована таким образом, что практически для всех предпринимателей, не имеющих наемных работников, стоимость годового патента равна нулю, в связи с уменьшением на годовую сумму страховых взносов индивидуального предпринимателя.

Снижена налоговая нагрузкаПо упрощенной системе налогообложения для бывших плательщиков ЕНВД ставка снижена с 6% до 3 % для тех, кто выбрал в качестве объекта налогообложения «доходы» и с 10 % до 8 % для предпринимателей, осуществляющих деятельность на территории городских и сельских поселений Томской области, и выбравших в качестве объекта налогообложения доходы минус расходы. Льгота предусмотрена также для собственников коммерческой недвижимости, которые сдают площади в аренду. Для них в 2021 году ставка снижена с 15 до 10%.

Кроме того, еще на год будет продлена льготная ставка 3% для субъектов малого и среднего предпринимательства, осуществляющих деятельность в пострадавших отраслях экономики, и выбравших в качестве налогообложения доходы.

Обращение в федеральный центрОстается еще одна нерешенная проблема. Патентная система налогообложения в отличие от ЕНВД не учитывает особенности ведения предпринимательской деятельности в удаленных и малых населенных пунктах. Это приводит к существенному росту налоговой нагрузки для небольших отдаленных населенных пунктов. Существует угроза прекращения деятельности жизненно необходимых, зачастую единственных предприятий розничной торговли.

— Ранее при ЕНВД применялся так называемый коэффициент К2, который учитывал особенности ведения бизнеса в различных условиях. Местные органы представительной власти (районные думы) могли самостоятельно устанавливать данный коэффициент. Сегодня такого права муниципалитеты лишены. По совместной инициативе Законодательной Думы Томской области и областной администрации было подготовлено обращение в Госдуму РФ, Совет Федерации, к первому заместителю председателя Правительства РФ Андрею Белоусову по решению этого вопроса, — пояснила спикер Оксана Козловская.

Областные депутаты обращение поддержали. В нем они просят наделить субъекты РФ полномочиями по установлению коэффициентов территориальности внутри муниципальных образований при установлении размеров потенциально возможного годового дохода по патентной системе налогообложения.

Спикер добавила, что данная проблема актуальна не только для Томской области, но и ряда регионов СФО. В частности подобная ситуация складывается в Красноярском крае, Иркутской и Омской областях. Есть вероятность, что соседние регионы поддержат Томскую область и направят подобные обращения от своих регионов.

Источник: ombudsmanbiz.ru

Выбрать иной режим налогообложения налогоплательщикам ЕНВД нужно до 31 декабря 2020 года

Специальный налоговый режим ЕНВД отменяется на территории Российской Федерации с 01 января 2021 года в соответствии с Федеральным законом от 29 июня 2012 года № 97-ФЗ.

На территории Каменска-Уральского и Каменского района около 2 тысяч индивидуальных предпринимателей и юридических лиц состоят на учете в качестве налогоплательщика единого налога на вмененный доход, которым предстоит до 31 декабря 2020 года выбрать иную систему налогообложения.

Так, юридические лица могут перейти на общую систему налогообложения или упрощенную систему налогообложения.

Индивидуальные предприниматели кроме указанных выше режимов могут выбрать патентную систему налогообложения.

Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями, вправе применять единый сельскохозяйственный налог.

Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход.

Для перехода на иные специальные налоговые режимы необходимо подать следующие документы:

- уведомление о переходе на УСН не позднее 31 декабря 2020 года;

- заявление на получение патента не позднее, чем за 10 дней до начала применения ПСН;

- уведомление о переходе на ЕСХН не позднее 31 декабря 2020 года;

- для перехода на НПД пройти регистрацию в приложении «Мой налог».

Уведомление (заявление) о применении выбранного режима налогообложения можно подать через Личный кабинет, по телекоммуникационным каналам связи, почтовым отправлением с описью вложения или лично в территориальный налоговый орган.

Организации и предприниматели, не определившиеся с иным специальным налоговым режимом в установленные для этого сроки, автоматически переходят с 1 января 2021 года на общий режим налогообложения.

С информацией о режимах налогообложения предлагается ознакомиться на сайте ФНС России www.nalog.ru. Интерактивные сервисы «Налоговый калькулятор: «Выбор режима налогообложения», «Какой режим подходит моему бизнесу?» помогут определиться при выборе альтернативной системы налогообложения.

Инструкция по заполнению нюансов прекращения деятельности ИП с применением налогового режима УНВД

Иллюстрация: Ирина Григорьева / Clerk.ru

С 1 января многие организации и ИП лишатся права применять ENVD и им пора подумать, как снять с учета и перейти на другую систему налогообложения.

Кто не сможет использовать ENVD и PSN с 2020 года, вы можете узнать из материалаЧтобы выявить из лицевого счета налогоплательщика, UNVD необходимо подать в налоговую инспекцию.Его необходимо передать в налоговую, если организация или ИП зарегистрированы как плательщик ЕНВД и где сдаются декларации. Если таких налогов несколько (например, несколько торговых точек в разных городах), заявка подается в каждый налог по месту регистрации.

Организации заполняются формой ENVD-3, а форма UNVD-4 предназначена для IP. Разницы между ними практически нет, принцип наполнения одинаковый.

На что следует обратить внимание в первую очередь — указать причину снятия с учета.В форме предусмотрено четыре основания:

- 1 — при прекращении предпринимательской деятельности облагаемый налогом на добавленную прибыль;

- 2 — с переходом на другой режим налогообложения;

- 3 — с нарушением требований, установленных подпунктом 1 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации;

- 4 — прочие.

Цифра 4 отображается только при удалении одного объекта из аккаунта, а не нескольких. Например, одна торговая точка закрыта, остальные продолжают работать в налоговой сфере, где зарегистрирован налогоплательщик. Или прекратил одно из действий, подпадающих под действие импланта.При этом в заявку заполняется выписка, в которой обязательно указывается код активности (от заявки к заказу) и адрес осуществления мероприятий.

Помните, ошибочное указание цифры 4 в выписке приводит к тому, что налогоплательщик ЕНВД не снимается с учета!Для выявления со счета как плательщика ЕНВД с 1 января 2020 года необходимо подать выписку не позднее 10 января.

Если в заявлении об исключении из учета стоит цифра 1 — «в связи с прекращением предпринимательской деятельности», налоговый орган снимет с учета все торговые точки (по всем адресам), по которым у налогоплательщика состоит бухгалтерский учет. в данном налоговом органе как плательщик ЕНВД. В этом случае в течение пяти дней со дня поступления заявления налоговый орган направляет ему уведомление об исключении его из бухгалтерского учета. Если в качестве причины указано число 4, уведомление не выдается.

Заявки на ENVD-3 и UNVD-4 можно отправлять как через ТКС, так и через Почту России (ценное письмо с описанием вложения). Также их можно предоставить лично в налоговых органах. Не забывайте, что если заявление на ИП будет принимать представитель, то он должен иметь нотариально заверенную доверенность.

Образец декларации о снятии с учета ЭНВД-4

Справка по форме NMD-3 направляется в налоговую для уведомления о временном приостановлении деятельности организации.Эти заявления могут быть поданы исключительно юридическим лицам. Для индивидуальных предпринимателей существует еще одна форма под номером ЭНВД-4.

Приложение для снятия организации с учета ЕНВД очень простое и понятное, состоит только из одной формы и приложения к ней. В приложении отражена информация о роли деятельности организации, в отношении которой уплата временного налога завершена.

Уважаемые читатели! В статье рассказывается о типовых способах решения юридических вопросов, но каждый случай индивидуален.Если вы хотите узнать, как решит вашу проблему — обратитесь к консультанту:

Заявки и звонки принимаются круглосуточно и без выходных. .

Быстро i. БЕСПЛАТНО !

Подать заявку УНВД-3 следует не позднее, чем через 5 рабочих дней после прекращения какой-либо деятельности, а также при замене временного режима деятельности на любую другую общую или упрощенную форму.

В случае несвоевременной подачи данного заявления обязательство по уплате налога будет сохраняться в любом случае, даже при прекращении деятельности организации, поскольку вмененный доход подлежит налогообложению во всех случаях, поскольку он не зависит от реальные доходы организации и ее фактическая деятельность.

Основные правила

Бланк — это одна титульная страница. А коробку передач компании надо писать наверху. Далее необходимо указать код налогового подразделения, в котором отправлено заявление. Затем в следующей строке указывается полное название соответствующей организации.

Вверху формы находится поле, в которое нужно ввести причину завершения работы ПО. Из предложенных вариантов выберите подходящий и введите цифру правильного ответа.

Причины могут быть следующие:

- организация осуществляет предпринимательскую деятельность;

- организация переходит на другой режим налогообложения;

- организация нарушила требования, которые должны выполняться при работе в вмененном режиме.

Компания может быть русской, а. Необходимо выбрать правильное обозначение и ввести его в форму в форме. Российские компании также должны указать ОГРН.

Самое главное — ввести дату, с которой организация должна быть снята с уплаты налогов на вмененный доход.Кроме того, если заявитель является доверенным лицом, на титульном листе должно быть указано количество подтверждающих это документов.

В доверенности указываются все данные о доверенном лице и ИНН, если он известен. Ниже должен быть контактный номер учредителя организации, по которому в случае необходимости с ним можно связаться.

Второй лист документа называется заявкой. В нем указывается вид и вид деятельности организации.В приложении можно заявить об снятии с налогообложения только трех видов работ. Если вам нужно больше, вам следует заполнить дополнительные заявки. Также есть предпринимательский код и юридический адрес организации.

Все листы заявлений об исключении Организации из бухгалтерского учета ENVD должны быть подписаны и отправлены в налоговую службу, в которой зарегистрирована компания. Вы можете подать документы как лично, придя в налоговую инспекцию, так и отправив электронное письмо и используя.

Определение и применение

UNVD — это налоговый режим, который будет действовать до 2020 года. Суть этого режима в том, что расчет и уплата по налоговым счетам происходит в соответствии с вмененным в него доходом, что установлено в статье Налогового кодекса.

Следует иметь в виду, что фактически полученный доход организации не играет никакой роли. Особенность единого налога в том, что налогоплательщик самостоятельно принимает решения, связанные с вопросами его применения.

С прошлого года кадастровая стоимость недвижимости поворачивается налогообложением, а недвижимость без кадастровой стоимости по-прежнему нет. Индивидуальные предприниматели обязаны понимать, что налогообложению согласно ENVD подлежит только имущество, необходимое для осуществления предпринимательской деятельности.

Объектом налогообложения считается доход, являющийся результатом заявленного вида деятельности. Он рассчитывается с учетом всех необходимых условий, которые могут повлиять на способы и способы его получения.

ENVD может применяться в дополнение к другим существующим налоговым системам. Например, вместе с общим или упрощенным режимами.

Уплата единого налога на вмененный доход освобождает предпринимателя от уплаты многих других налогов, к которым относится, например, дополнительный налог на стоимость, то есть НДС. Сопровождение в таких организациях осуществляется наиболее распространенным способом, как и в других компаниях по другим налоговым режимам.

Кадастровая стоимость недвижимости является основным показателем при расчете налогов на недвижимость, однако важно учитывать налоговую ставку.который устанавливается органами местного самоуправления в нормативных актах.

Заявление о снятии организации с учета УНВД:

Причины и стандартные условия

Когда человек ведет хозяйственную деятельность, он может столкнуться с такой ситуацией, что будет выгоднее снять его компанию с бухгалтерского учета ENVD, чем дальше продолжать уплату налогов по такому режиму.

Причины этого могут быть самые разные:

| Прекращает работу организация, которая облагается определенным налогом на вмененный доход. | При этом необходимо быть предельно внимательным, так как если организация не зарегистрирована по упрощенной системе налогообложения на момент отправки декларации компании в UNVD, организация автоматически будет подлежать общему налогообложению, которое негативно и очень тяжело повлияет на малый бизнес. А переход на другую систему налогообложения возможен не ранее следующего года. |

| В процессе развития бизнеса сложилась ситуация, не позволяющая применять единое налогообложение к вмененному доходу в соответствии с законом | Например, торговые площади предпринимателя расширились более чем на сто пятьдесят квадратных метров или были приобретены двадцать новых рабочих.По законодательству РФ переход на упрощенную систему налогообложения возможен, и ждать наступления следующего календарного года не приходится. |

| Предприниматель, анализируя произведенные затраты и доходы, видит, что использование ЕНВД неэффективно для его предпринимательской деятельности | Однако в этом случае одна проблема стоит учредителя. Если такое решение было принято, например, в мае, поиграть с бухгалтерии ENVD и перейти на другую систему налогообложения, предприниматель сможет только с наступлением нового года, а именно с первого года.До этого момента ему придется платить налоги по системе ENVD, вне зависимости от того, убыточна она или нет. |

Когда предприниматель принимает решение о выводе компании из УНВД по причинам, не связанным с вступлением в силу данного заявления только с начала нового года, с момента прекращения его деятельности ему дается пять рабочих дней на уведомление этой налоговой службы.

Формы документов

Переход на налогообложение вмененного дохода с 2013 года осуществляется добровольно.Все организации и индивидуальные предприниматели обязаны обращаться в налоговые органы по месту осуществления своей деятельности, то есть по месту регистрации юридического адреса компании.

Федеральной налоговой службой разработаны формы о постановке на учет или снятии с него как для различных организаций, так и для индивидуальных предпринимателей. Кроме того, установлен порядок заполнения этих форм.

В УНВД четыре формы документов:

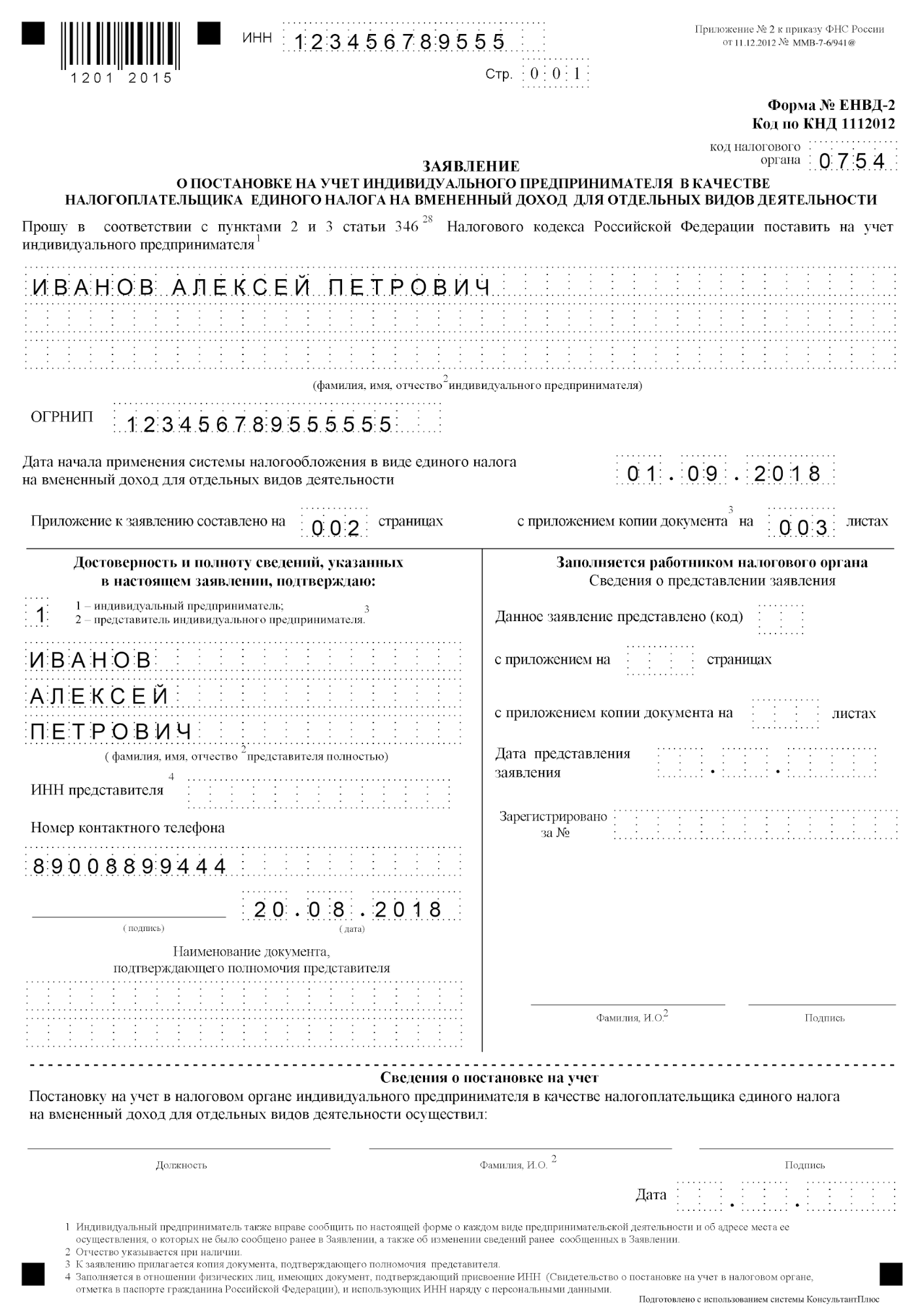

| Форма №ENVD-1 | Настоящее заявление об установлении регистрации организации в качестве плательщика единого налога на вмененный доход по отдельным видам деятельности. |

| Форма № ENVD-2 | Настоящее заявление об учреждении индивидуального предпринимателя в роли плательщика единого налога на вмененный доход по отдельным видам хозяйственной деятельности. |

| Форма № ENVD-3 | Это акт о снятии с учета организации в качестве плательщика единого налога на вмененный доход по отдельным видам деятельности. |

| Форма № ENVD-4 | Это заявление о снятии с учета индивидуального предпринимателя в роли плательщика единого налога на вмененный доход по отдельным видам предпринимательской деятельности. |

Процедуры алгоритма

Процедура удаления предусматривает декларативную процедуру. Это означает, что налогоплательщик сам обязан обратиться в налоговую службу с соответствующим заявлением в установленный срок.Датой прекращения этого налога в данном случае является дата прекращения деятельности в данной сфере.

Однако, что следует понимать под прекращением деятельности:

- Учредитель прекращает работу с единым налогом на вмененный доход. Следовательно, налогоплательщик должен обратиться в соответствующий орган в течение пяти дней после завершения предпринимательской деятельности. С этого момента он официально перестает пользоваться УНВД.

- Местные власти исключили из налоговой системы любой вид предпринимательской деятельности, подпадающий под действие UNVD.В этом случае пятидневный срок отсчитывается со дня официального вступления в силу соответствующего нормативного акта, то есть с первого числа первого месяца квартала, в котором опубликованы документ и решение.

Для удаления из организации в организации должна использоваться форма УНВД-3, а у ИП — УНВД-4. После подачи заявления учредителя налоговая служба должна рассмотреть его в течение пяти рабочих дней и одновременно уведомить налогоплательщика об исключении его из бухгалтерского учета УНВД.Эти уведомления также отправляются для определенных форм.

В случае нарушения пятидневного срока подачи заявления налоговая служба снимает его с учета и отправляет уведомление только до последнего числа месяца.

После этого организация или ИП перестают платить ЕНВД, но для них возникает другое обязательство. Они должны подать налоговую декларацию и оплатить все налоговые счета. Поэтому для уменьшения выплат следует как можно раньше обратиться в налоговую службу.

Заказ и образец

Код причины постановки на учет по уплате единого налога на вмененный доход и индивидуальный номер налогоплательщика указаны сверху формы. Затем ниже указан присвоенный налоговой службе код, состоящий из четырех знаков. Далее цифра указывает причину снятия с учета: 1 — по собственному желанию, 2 — в связи с переходом на другую систему налогообложения, 3 — в результате нарушения требований для UNVD, 4 — по другим причинам. .

Затем нужно поставить дату окончания, а также указать, сколько листов содержит приложение. Если заявка заполняется не лично, учредитель не является доверенным лицом, то необходимо подтвердить его права и указать это в форме.

В приложении также необходимо указать ИНН и CAT организации и выбрать три типа классов, при определенной необходимости можно использовать дополнительные формы заявки. На всех листах необходимо поставить подписи, фамилию, инициалы и их расшифровку.Неуклонные блоки следует покупать.

Образец заполнения заявления о снятии организации с учета УНВД:

Получение бумаги

Как было сказано выше, уведомить налоговую службу необходимо в течение пяти дней с момента прекращения деятельности, подлежащей налогообложению по системе UNVD.

В 2020 году обязанность налогоплательщиков сообщать в налоговую службу, где была зарегистрирована организация по единому налогу По вмененному налогу, не установлено об изменении вида и места деятельности.

Налоги и порядок расчета

УНВД может быть уменьшено, если учредитель внес все обязательные взносы, то есть пенсию и социальное обеспечение для лиц, которые временно не могут работать (рождение ребенка у женщины, полученные травмы). Другой способ применяется только тогда, когда у сотрудников есть больничный.

Однако необходимо учитывать ряд правил:

- Сумма налога не может быть уменьшена более чем на пятьдесят процентов.Так, когда сумма выплат превышает UNVD, то максимальное снижение налога может быть сделано только наполовину.

- При отказе из-за больничных листов Следует иметь в виду, что учитываются только те, кто заплатил самому работодателю. Доплаты в больницу в размере средней дневной заработной платы также не являются поводом для снижения налога.

- ENVD уменьшается только для взносов, внесенных в текущем квартале.

Расчет единого налога на вмененный доход осуществляется по следующей простой формуле:

Налоговая база = Базовая доходность организации * Значение фактического показателя за три месяца * коэффициент дефлятированный * поправочный коэффициент.

Полученная налоговая база Умножьте на пятнадцать процентов.

Как заполнить заявку на снятие организации с учета по ENVD

Форма заявки в единственном экземпляре подлежит заполнению исключительно шариковой ручкой, синей или черной пастой и только печатными буквами. Необходимо быть очень аккуратным и особенно следовать стилю написания, так как, если некоторые письма похожи на регистрацию, заявка может не принять и придется повторно заполнить форму.

Конечно, удобнее всего это делать на компьютере, предварительно скачав бланк нужного формата формата Excel. Вам необходимо установить Courier New 16, 18 items на компьютер или ноутбук, после чего заполнить все поля и распечатать. Так что поправить проще и не придраться к написанию, тем более что использование корректоров категорически запрещено.

Кроме того, письмо можно отправить в электронном виде, что сейчас довольно распространено. В случае необходимости по возникшим вопросам с предпринимателем обратится в налоговую службу.

Возможные штрафы

Если налогоплательщик не ходатайствовал об исключении его из учета единого налога на вмененный доход в течение пяти рабочих дней, он должен уплатить этот вид налога до конца года, независимо от даты прекращения какого-либо Мероприятия. Кроме того, на налогоплательщика может быть наложен штраф в размере 200 рублей за несвоевременную подачу документов.

В случае возникновения такой ситуации предприниматель не должен отправлять в налоговую службу нулевую отчетность, поскольку это может расцениваться как попытка налогоплательщика уйти от уплаты налогов.А это уже в свою очередь подвергается более серьезному наказанию. Именно поэтому так важно своевременно проконсультироваться в налоговой организации.

ENVD — это особый режим налогообложения для интеллектуальной собственности и организаций. Он имеет некоторые преимущества и может быть более прибыльным, чем другие системы налогообложения. Переход на этот режим сопровождается подачей специального заявления в органы власти. налоговая инспекция. По закону для выхода из-под такого режима также требуется оформление документов.Пример этого для IP — ENVD-4.

Как заполнить заявку

Для того, чтобы успешно удалить IP из бухгалтерского учета в качестве налогоплательщика для UNVD, вам необходимо скачать текущую форму формы. Заполните его правильно и достоверно, а также время для перехода в налоговую с требуемым временным интервалом, который составляет 5 дней.

Титульный лист должен содержать такую информацию:

- Inn, а также Огрит плательщика налога, который он предоставил налоговому органу.

- ФИО предпринимателя, являющегося плательщиком налога.

- Код, указывающий причину снятия с налогообложения ЕНВД, или код «4», указывающий на исправление данных и внесение изменений в характер самой деятельности или место ее воспроизведения.

- Дата, когда ENVD прекращает действовать в отношении этого PI. Следует быть особенно внимательным. Если это прекращение, то этот показатель соответствует дню прекращения. Если это переход в другой режим, дата соответствует моменту, когда этот другой режим начал действовать.Если это нарушение, в результате которого лишается права использования UNVD, то указывается конечная дата месяца, в котором выявлены данные о нарушении.

- При необходимости указать количество страниц заявки и подтверждающих документов, которые, например, могут быть приложены, если документ написал доверенное лицо ИП.

- График достоверности показывает, кем было заполнено данное заявление.

- Также необходимо указать дату составления и заполнения формы ENVD-4.

- Необходимо указать номер телефона, который будет использоваться в случае необходимости для связи с ИП.

- Если форму составлял представитель, то указываются имя и номер поверенного.

Остальные пустые поля подлежат заполнению налоговым инспектором в порядке рассмотрения и принятия заявления.

Образец заполнения 1 лист:

На втором листе (заявке) заполняются сведения о территориальном расположении объекта и коде деятельности.

Образец заполнения 2 листа:

Назначение данной формы

ИП, осуществляя ту деятельность, которая подлежит ЕНВД, может ее остановить, может изменить адреса, по которым она работает, может совершить нарушения, недопустимые для УНВД. Все эти действия требуют снятия ИП с учета как налогоплательщика по данной спец. режим. Этот процесс осуществляется путем рассмотрения налоговыми органами специального документа — заявления на бланк УНВД-4 , , ИП обязано предоставить налоговые органы при таком развитии событий.

Эта форма требует специального заполнения, которое регулируется законодательством. В случае, если ИП выполнила его неправильно или допустила ошибки, налоговые органы не могут принять решение считать, что это чревато начислением штрафов ПП из налогов и пеней.

Отличительной особенностью указанного документа является то, что в нем необходимо указать причину выхода из налогового режима УНВД. Это происходит путем указания кода причины, которого может быть несколько:

- Прекращение IP-активности.

- Переход ИП на другой вид деятельности, не входящий в список дающих право УНВД.

- Изменение адресов, по которым IP осуществляет свои действия в рамках бизнеса.

- Перейти в другой режим налогообложения.

- Прекращение действия UNVD для данного IP из-за допущенных ими ошибок и правонарушений.

Отдельно стоит сказать, когда ИП хочет уведомить налоговые органы об изменениях, произошедших в его деятельности (например, поменялись адреса или вид деятельности поменялся на другой).В этом случае в конкретном графике титульного листа указан код «4», это должно быть заполнение заявки, в которой могут быть указаны изменения в трех видах деятельности. Если их больше, приложение перейдет на другую страницу.

Заявку на кормление UCND-4 необходимо заполнять только при указании кода «4» на Титтеке. В других случаях вся форма ENVD-4 займет только один лист.

Эту форму предприниматель обязан подать в течение пяти дней после прекращения деятельности, изменения режима налогообложения или изменений, произошедших в его деятельности.Этим указана дата в самой форме, когда ENVD прекратил действовать. Ее налоговые органы примут за дату снятия с учета. При несоблюдении сроков начисление налога может продолжаться, а его неуплата провоцирует возникновение штрафов, а также увеличение размеров штрафных санкций.

Итак, УНВД-4 — это особая форма документа заявителя, ИП используется в случае, когда необходимо выйти из-под налогообложения УНВД.Такие ситуации возникают с прекращением права УНВД в связи с нарушениями, добровольным желанием ИП, исправлением данных по данному виду налогообложения, а также изменением формы его деятельности на такую, что в соответствии с УНВД. не падает.

Законодательство для предпринимателей предусматривает несколько типов льготных налоговых режимов, к которым относится ENVD. Все они используются добровольно. Поэтому ИП с целью снижения налоговой нагрузки периодически может менять системы налогообложения.Кроме того, из-за грядущей отмены UNVD (2018) многие предприниматели постепенно покидают его.

IP может перестать использовать смену по следующим причинам:

- В UNVD больше нет информации о деятельности.

- Закрывает ИП.

- Нарушены критерии использования этого режима.

- Изменить режим налогообложения.

НК РФ устанавливает, что предприниматель должен в пятидневный срок направить заявление об удалении, если он перестанет использовать этот режим.Для этого документа приказом устанавливается специальная форма УНВД. 4. Для его заполнения вы можете использовать интернет-сервисы, программы отчетности. ИП также может приобрести бланк ENVD-4 в типографии или распечатать его с компьютера и заполнить прямо из рук.

Следствие ENVD IP направляется в налоговую по месту, где деятельность осуществляется лично, через доверительного управляющего. Бланк AVD-4 можно отправить по почте или по электронным каналам связи.

Прекращение использования рукава начинается с даты, указанной в документе, с последнего дня месяца, в котором имело место нарушение требований УСВД приложений, с момента перехода на новый режим.

IP должен помнить, что в некоторых случаях изменение ENVD на другой предпочтительный режим (например,) может производиться в конце года. Если это будет осуществляться во время нее, то, скорее всего, предприниматель будет вынужден применять общесистемное налогообложение. Поэтому решение о переходе целесообразно отложить до конца года.

IFSN после принятия заявки в форме UNVD-4 в течение пяти дней должен произвести снятие ИП в качестве налогоплательщика за смену и направить ему уведомление в письменной форме.

Если предприниматель работал в этом режиме в нескольких муниципалитетах, то отчеты необходимо подавать в каждый IFX по видам деятельности. Кроме того, если IP полностью решил не использовать ENVD и применил его для двух или более действий, в приложении необходимо указать их все.

Образец заливки ЭНВД-4

Вверху документа указывается трактирщик из 12 знаков. Чуть ниже, в правой части листа под номером формы умещается 4-х значный код налоговой службы, в которую отправляется заявление.

Далее нужно указать причину, по которой предприниматель снимается с аккаунта на УНВД:

- Код «1» устанавливается, если он полностью прекращает любую предпринимательскую деятельность.

- Код «2» — если собирается перейти в использование другой системы налогообложения.

- Код «3» используется, если в процессе проведения работ были нарушены условия использования рукавной системы — количество наемных рабочих превысило 100 человек.

- Код «4» — в остальных случаях, например, если предприниматель продолжит работу, но закрывает тот вид деятельности, на котором использовался УНВД.

После этого необходимо без сокращений указать F.I.O. Все пустые ячейки в этом поле выдвигаются вперед.

В следующей строке помещается код ОГРНИП. После проставляется дата, с которой предприниматель хочет раскрыться со счета.

Под ним нужно указать количество листов приложений, с действиями по декодированию. Кроме того, если заявление в налоговый орган подается доверенным лицом, то необходимо указать, на скольких листах приложены документы, подтверждающие его права.

В следующем блоке, который разделен на две части, предприниматель вводит данные только слева. В нем указано, кто отправляет заполненную форму — сам предприниматель (код «1») или его представитель (код «2»). Во втором случае необходимо ввести полное имя. и ИНН. Затем записывается номер контактного телефона, ставится подпись и дата заполнения. Если документ подает представитель, то необходимо указать наименование документа, подтверждающего его права.Во всех пустых ячейках обязательно ставить знак «-».

На листе заявки можно ввести три кода активности, для которых происходит снятие с учета. Если таких видов больше — можно использовать дополнительные страницы.

Каждому нужно ввести и полный адрес, по которому она велась. Все пустые клетки во всех блоках стреляют. В конце страницы необходимо поставить подпись, подтверждающую правильность данных, указанных в документе.

Налогообложение и налоговое планирование

Налогообложение и налоговое планирование

Налогообложение и юридическое налоговое планирование — наша сильная сторона, поскольку мы специализируемся на этих вопросах уже много лет, а наш отдел налогового планирования является крупнейшим корпоративным подразделением.Мы руководили проектами не только в Российской Федерации, но и в более чем 170 странах, имеющих дело с различными налоговыми системами по всему миру.

Любой иностранный бизнесмен должен помнить, что российская налоговая система молода и с тех пор претерпевает частые, а иногда и противоречивые изменения. Налоговый учет и отчетность являются обязательными и имеют особенности, поэтому лучше всего нанимать для этого профессионалов.

Наши основные услуги:- Выбор вариантов выплаты дивидендов, роялти, процентов и т. Д.

- Выбор опций по налогу на прибыль, НДС и налогу на имущество

- Разработка учетной политики вашей российской компании, включая все формы отчетности, рекомендованные и необходимые для налогообложения в соответствии с местным законодательством (рабочие планы счетов для бухгалтерского учета, первичные бухгалтерские документы и документооборот

- Выбор необходимой налоговой системы, e.грамм. организации, действующие в рамках упрощенной системы налогообложения организации уплачивают налоги по более низким ставкам, чем стандартная ставка 20% (налог на прибыль предприятий) и стандартная ставка 18% (НДС)

- Разработка налогового документооборота

- Налоговый учет

- Налоговое консультирование

- Подача налоговых деклараций и отчетов в государственные органы

Кроме того, мы специализируемся на стратегическом планировании налоговых расходов для наших клиентов в основных секторах нашей деятельности.У нас есть особый опыт в таких секторах, как электронная коммерция, связь, ИТ и венчурный капитал, и мы привыкли консультировать крупные компании по вопросам эффективных с точки зрения налогообложения стратегий владения интеллектуальной собственностью, недвижимостью и другими активами.

Мы также предоставляем индивидуальные консультации и решения по таким вопросам, как НДС / налог с продаж, таможенные пошлины и налоги, связанные с занятостью, а также ведем переговоры, споры, запросы и расследования.

Помимо нашего технического совершенства и сильных аналитических навыков, клиенты ценят наш прагматичный и гибкий подход.Мы понимаем, что налоговое законодательство и практика получения доходов могут быть непредсказуемыми и запутанными, и мы всегда будем следить за тем, чтобы наши советы были четкими и краткими, предлагая работоспособное решение для минимизации ваших налоговых рисков.

Starling является лидером в области оффшорной регистрации и консультирования по налоговому планированию. В Российской Федерации действует более 60 соглашений об избежании двойного налогообложения, и эти инструменты могут успешно использоваться в бизнесе. Однако вопрос налогового планирования не очень прост из-за глобальной борьбы с оффшорами и регистрацией компаний в странах с низкими налоговыми ставками.Так что консультировать клиента может только специалист, ответственный за каждое слово и действие.

Согласно требованиям FATF, Минфин РФ включил офшоры и некоторые страны с низкими налоговыми ставками в список «черных» стран. Однако существует множество мер по оптимизации налоговой политики компании, использующей оффшоры и страны с низкими налоговыми ставками. Специалисты разрабатывают корпоративную структуру индивидуально для каждого клиента. Цены, таможенные расходы, налоговые расходы и другие пошлины, которые компания должна уплатить, могут быть снижены при условии профессиональной консультации и поддержки.Таким образом, Starling может структурировать бизнес клиентов как легальный, прибыльный и престижный.

Через нашу международную сеть офисов и юридических фирм мы заботимся об учреждении, структурировании, администрировании и работе оффшорных компаний в различных юрисдикциях по всему миру. У Starling есть офисы в Гонконге, на Сейшельских островах и в других странах, что позволяет нам предоставлять услуги по регистрации оффшорных компаний и компаний в странах с низкими налоговыми ставками без дополнительных платежей и по низким ценам.

Наши сильные стороны в оффшорной юридической практике всеобъемлющи. Мы предоставляем услуги кастодиального и эскроу-агентства и тесно сотрудничаем с нашими клиентами для создания структур защиты активов и управления имуществом, которые лучше всего подходят для повышения налоговой эффективности и удовлетворения их индивидуальных потребностей.

Налоги в России

Для составления бизнес-плана и планирования налогообложения необходимо ознакомиться с полным перечнем подлежащих уплате налогов. Все налоговые правила в России объединены в Налоговый кодекс России, который часто претерпевает серьезные изменения.

Российское федеральное законодательство устанавливает налоги и сборы следующим образом:- Налог на добавленную стоимость

- Акциз

- Налог на прибыль

- Налог на прибыль

- Налоги на добычу полезных ископаемых

- Налог на наследство и дарение

- Водный налог

- Плата за право пользования животным миром и водными биологическими ресурсами

- Госпошлина

- Налог на имущество

- Налог на игорный бизнес

- Транспортный налог

Налоги и сборы, взимаемые субъектами и муниципальными образованиями Российской Федерации, не предусмотренные Налоговым кодексом, не могут быть установлены.Местные налоги и сборы, взимаемые городами федерального значения Москва и Санкт-Петербург, устанавливаются и вступают в силу в соответствии с законодательством городов федерального значения.

Некоторые ставки федерального налога:

| Название налога | Аббревиатура / акроним | Базовая ставка | Специальная ставка |

|---|---|---|---|

| Налог на добавленную стоимость | НДС (NDS) | 18% | 10% или 0% |

| Налог на прибыль | НДФЛ | 13% | 9%, 15%, 30%, 35% |

| Налог на прибыль | – | 20% | 0%, 9%, 10%, 15%, 20% |

- Общая система налогообложения (ОСН) — вид бухгалтерского учета, при котором организации ведут полный бухгалтерский учет и уплачивают все налоги, которые должны быть уплачены (НДС, налог на прибыль, налог на имущество и единый социальный налог (с 2010 г. заменены пошлинами на социальное страхование)). Бухгалтерский учет OSN ведется на основании Плана счетов.

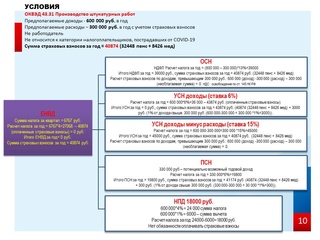

- Упрощенная система налогообложения (УСН) — специальный налоговый режим, направленный на минимизацию налоговой нагрузки предприятий малого бизнеса и упрощение бухгалтерского учета.USN определяет единый налоговый платеж, который заменяет OSN вышеупомянутыми налогами. Ставка налога USN в 2011 году для налогооблагаемой прибыли составляет 6%, для налогооблагаемой прибыли за вычетом сборов — 15% (в субъектах Российской Федерации могут устанавливаться разные ставки налога на налогооблагаемую прибыль за вычетом сборов от 5 до 15%).

- Единый налог на вмененный доход (ENVD) — единый налог на вмененный доход, полученный от определенных видов хозяйственной деятельности. Ставка ENVD на 2011 год составляет — 15% от вмененного дохода.ENVD отличается от OSN или USN объектом налогообложения: предпринимательская деятельность облагается налогом в соответствии с условиями ENVD, а не предпринимателя. Поэтому ENVD можно применять вместе с OSN и USN. Деятельность, облагаемая налогом ENVD, регулируется местным законодательством в пределах части 346 главы 26 Налогового кодекса. Если предприниматель осуществляет операции, также не облагаемые ENVD, бухгалтерский и налоговый платеж оплачивается в OSN и USN. Если предприниматель осуществляет разовые операции, не облагаемые ENVD, бухгалтерский учет ведется в двух системах.

- Единый сельскохозяйственный налог (ЕСХН) — система налогообложения сельскохозяйственных товаропроизводителей. ЕСХН — это особый налоговый режим, который применяется совместно с ОСН. Ставка ЕСХН на 2011 год составляет — 6%.

Можно ли совместить ENVD и USN. УСН и УНВД одновременно, сочетание УСН и УНВД. Учет доходов при совмещении режимов UCN и UNVD

То, что Налоговый кодекс РФ предусматривает возможность работы сразу по нескольким налоговым режимам, знают многие предприниматели.Конечно, это удобно, особенно если компания развивается сразу по нескольким направлениям и имеет разную доходность по ним. В этом материале рассмотрим вопрос, можно ли совмещать упрощенный налоговый режим с режимом налогообложения и если да, то на каких условиях и кому из предпринимателей это будет наиболее выгодно.

Кто может работать по USN и UNVD

Предприятия малого и среднего бизнеса могут работать как АВФ, независимо от того, в какой организационно-правовой форме они зарегистрированы: ИП или ООО.С 2013 года у предпринимателей появилась возможность комбинировать эти две налоговые схемы на добровольной основе.

Чем отличается УНВД от «Упрощенного»

Если избегать сложных терминов и говорить простым и доступным языком, то UNVD представляет собой очень распространенную, общепринятую специальную налоговую систему, в которой налоговые платежи производятся не с доходов предприятия, а с видов его деятельности.

То есть вместо целого комплекса всевозможных налогов, таких как НДС, НДФЛ, налог на прибыль, налог на имущество и т. Д.Организация может оплатить только одну, что существенно облегчает ведение бухгалтерской отчетности.

Причем размер оборота и прибыли компании при расчете ЕНВД значения не имеют — сумма налога уплачивается исходя из предполагаемой, потенциально возможной прибыли.

До 2013 года УНВД относился к основным видам налога и был обязательным для некоторых предприятий и организаций, с 2013 года он стал добровольным.

Виды деятельности, облагаемые данным налогом, определяются на уровне местных муниципальных и районных властей и в зависимости от того или иного региона Российской Федерации меняются.Для уточнения перечня видов деятельности предпринимателей, подпадающих под UNVD , необходимо обратиться в налоговую инспекцию по месту регистрации.

Упрощенная система налогообложения подразумевает основной налоговый режим, также очень популярна среди малого и среднего бизнеса.

Основной смысл, объясняющий в том числе высокий спрос, заключается в том, что при относительно небольших налоговых сборах и отчислениях УСН значительно упрощает бухгалтерское сопровождение, то есть нагрузка на налоговую и бухгалтерскую отчетность очень мала.

В «Упрощенном» есть два варианта: 6% от дохода и 15% от дохода за вычетом затрат. Первый вариант выгоден при небольших текущих расходах организации, второй особенно актуален на этапе создания предприятия, когда возникают наибольшие затраты. Огромный плюс организаций, работающих на УСН, в том, что они довольно редко проверяются налоговыми службами.

Внимание! Основное отличие ENVD от «Simplified» состоит в том, что предприятие полностью переходит на упрощенную схему налогообложения, и оно может работать частично по «имплайнеру», так как только оно может входить в отдельные виды деятельности.

Может ли предприятие, ИП или ООО, объединить ENVD и USN

Ответ на основной вопрос Материал положительный: да, предприятие, независимо от организационно-правовой формы, может совмещать два из этих налоговых режимов.

Но есть ряд ограничений. Поговорим о них подробнее.

Ограничения на работу по ЕНВД и USN

Начнем с USN. Компания, которая хочет работать по «упрощенному», не должна иметь в своем штате более 100 сотрудников.Кроме того, есть ограничения в финансовой части: его годовой доход не должен превышать 60 млн рублей. но остаточная стоимость нематериальных активов и основных средств не может быть выше 100 млн руб. Еще одно ограничение связано с долей в уставном капитале предприятия других юридических лиц — эта цифра ограничена 25%.

Не каждый может работать с ENVD. В частности, такой же запрет действует для предприятий и организаций с численностью более 100 человек и долей в уставном капитале других юридических лиц более 25%.

Табу на использование ENVD накладывается также на те торговые организации и упочите учреждения, залы обслуживания посетителей в которых превышают 150 квадратных метров. метров.

Кроме того, ENVD не имеет права работать с государственными бюджетными учреждениями. В рамках своей деятельности они обязаны организовывать общественное питание.

Важно: и USN, и UNVD имеют ряд тонкостей при применении. Чтобы точно знать, можно ли использовать каждую из этих налоговых систем для конкретного предприятия, желательно внимательно изучить раздел Налогового кодекса РФ по этой части или проконсультироваться в ближайшей налоговой инспекции.

Как совместить два режима: USN и UNVD

На самом деле процедура совмещения двух из этих режимов довольно проста. Прежде всего, вы должны написать обоснование для согласования схем налогообложения данных, то есть задокументировать, как деятельность компании будет распределяться между ними с точки зрения транзакций, операций и различных проводок.

Следующий этап: Процедура налогового уведомления :

- если предприятие до объединения налоговых систем работало по УСН, то необходимо в течение пяти дней с момента начала работы и оказания услуг, попадающих на ЕНВД, обратиться в налоговую инспекцию по месту регистрации предприятия с заявлением, заполненным по определенной форме.Налоговые платежи по ЕНВД рассчитываются ежеквартально;

- Если ранее компания вела отчетность и платила налоги по ЕНВД, то можно будет начать работу по «упрощенной схеме» с начала следующего календарного года. Для этого уведомление об упрощенной системе налогообложения необходимо подать в территориальную налоговую службу до 31 декабря текущего года включительно.

Если нет желания ждать нового года, то в крайнем случае можно закрыть предприятие и снова открыть, уже с возможностью работы на УСН и УНВД одновременно.

Внимание! Применение USN и UTII для одного и того же вида деятельности не может быть использовано. Лучше заранее все просчитать и определить, насколько выгодна та или иная налоговая ставка для любого бизнеса.

Раздельный учет: ЕНВД и УСН

Необходимо учитывать, что работая по двум налоговым режимам, компания должна вести раздельный учет.

То есть, несмотря на упрощенное бухгалтерское сопровождение каждой из этих налоговых систем в отдельности, при объединении нагрузка на бухгалтерский учет увеличится.

Если вы знаете больше, вам придется распределить прибыль и расходы организации по разным группам. По доходам это те группы, которые получены на основе UNVD, и те, которые рассчитываются на основе USN. В соответствии с затратами они должны будут разделиться на группы, связанные с операциями, отдельно по ЕНВД, отдельно по УСН и по затратам одновременно по видам деятельности, подпадающим под обе налоговые системы.

Тонкости налогообложения при использовании USN и UNVD

Как уже понятно из названия раздела, при сочетании ENVD и USN у предпринимателей возникает ряд особенностей:

- С точки зрения документооборота: по окончании налогового периода Придется сдавать сразу две декларации: одну по УСН, другую по ЕНВД;

- В сфере налогообложения проявляется изменчивость: при необходимости можно использовать наиболее интересный и выгодный налоговый режим;

- Возможность снижения НДС за счет отчислений в социальные фонды.

Подведение итогов: Возможно совмещение УСН и УНВД. Чтобы начать работать одновременно над обеими этими системами, компании необходимо соответствовать определенным параметрам и соблюдать некоторые правила. Если учесть все требования закона, препятствия для такого сочетания налогов не появятся.

Очень часто бывает так, что при расширении бизнеса многие бизнесмены одновременно с одной и той же работой начинают осваивать другие направления бизнеса. Что попадает под совершенно другую систему налогообложения.До 2013 года использование ENVD было обязательным для всех лиц, занимающихся предпринимательской деятельностью, регулируемой UNVD. Теперь этот преференциальный режим стал добровольным. Конечно, намного проще находиться в одной системе налогообложения, но в некоторых регионах выгодно заниматься одним видом деятельности на UNVD, а другим — на USN. Причин может быть много. Недавно мы рассматривали различия между ЕНВД и УСН. Вот вопрос, можно ли и как одновременно вести УСН и ЕНВД?

Не мешает

Находится в режимах UPN и UTII и UTII одновременно.Конечно, с бухгалтерией подразделения возникнут дополнительные хлопоты, но, как говорится, «Sheepbank стоит выпустить». При этом необходимо учитывать тот факт, что законодательная реализация этого процесса нигде не отображается и не закрепляется. То есть налогоплательщики сами определяют, как им поступать в этом случае. Лишь бы все это было зафиксировано в учетной политике компании порядком, инструкцией в произвольной форме, содержащей правила этого разделения и документацию, или другой документ об организации.Кроме того, необходимо знать, что раздельному учету подлежит не только имущество, финансовые обязательства и т. Д., Но и работники организации, занятые в различных отраслях. Если в деятельности предприятия в сферах УСН и УНВД работают одни и те же лица, то при подсчете ЕНВД учитывается общее количество работников. Если вы еще не определились, какую форму предпринимательской деятельности выбрать для своего бизнеса, то вам стоит прочитать эту статью.

Напомню, что нет права быть на «упрощенке», количество сотрудников которого за прошедший отчетный период (календарный год) превысило сотню человек.Также доход такого налогоплательщика не должен превышать максимального размера шестьдесят миллионов в год.

Пример

Предприятие, осуществляющее розничную торговлю, расположено на ENVD. Часть собственного помещения Организация арендует у других предпринимателей. Эта часть активности находится на USN.

Как разделить расходы на организацию?

Это особенно актуально для тех налогоплательщиков, которые основаны на USN и платят пятнадцать процентов налога по схеме «доход минус расходы». Прежде чем заниматься разделением расходов, необходимо определиться с доходом.Организации, состоящие на УСН и УНВД, одновременно производятся кассовым аппаратом: на расчетных банковских счетах и кассе. В этом случае предприятиям, состоящим из вышеуказанных УСН, имеет смысл согласиться с тем, что большая часть доходов получается в результате предпринимательской деятельности, подпадающей под этот режим. Поскольку чем больше доход, относящийся к UPN «доход минус поток», тем больше поток и, соответственно, меньше величина налога.

Конечно, гораздо проще иметь собственного квалифицированного специалиста-бухгалтера или обратиться в одну из многочисленных бухгалтерских фирм, но я думаю, что вся изложенная информация поможет понять все преимущества и недостатки объединения USN и UNVD.

Налоговым законодательством разрешено объединять UNVD и HSN для IP. В каких ситуациях это допустимо и в каком порядке совмещать?

Когда можно совмещать несколько налоговых режимов?

Принимая решение о переходе на упрощенную систему налогообложения, индивидуальный предприниматель Необходимо учитывать, что он имеет право одновременно применять UCN и других специалистов, в том числе UNVD и Патентную систему налогообложения.

Переход на «вахту» поможет снизить налоговую нагрузку на бизнес. Ведь предприниматель должен платить налог исходя из базовой рентабельности, которая обычно ниже фактически полученной прибыли. Поэтому UNVD особенно выгоден IP со стабильными финансовыми показателями. «Венна» действует в ограниченном списке сфер деятельности и не во всех регионах России. Так, предприятия могут перейти к предпринимателям, которые занимаются розничной и разнообразной торговлей, грузоперевозками, пассажирскими перевозками; оказание бытовых, ветеринарных, рекламных услуг, аренда помещений; Оказывается при оказании услуг общественного питания.В Москве ENVD не работает.

Таким образом, предприниматели не всегда имеют право перейти на UNVD или полностью перевести свой бизнес на «Венну», даже если это дает им экономические преимущества.