Налоговая инспекция 3

Обслуживает налогоплательщиков Пресненского, Тверского и Арбатского районов

ИФНС 3

Начальник инспекции

Чайко Марина Владимировна

Адрес инспекции

123100, г. Москва, ул. Анатолия Живова, д. 2, стр. 6

Какие дома и улицы относятся к ИФНС 3 >>

Все налоговые Москвы >>

Инспекция №3 предоставляет следующие услуги

Способ проезда до инспекции

От Станции метро «Улица 1905-го года» троллейбусом №№ 54, 18, автобусом №№ 12 до остановки «Анны Северьяновой»

Телефоны налоговой

| Телефон приёмной | +7 (495) 400-00-03 |

| Факс приёмной | +7 (495) 400-03-24 |

| Телефоны «Горячей линии» | по вопросам сервиса «Личный кабинет физических лиц» +7(495)400-02-93; +7(495)400-03-19 по вопросам урегулирования задолженности +7(495)400-03-41; +7(495)400-42-31 по вопросам входящей корреспонденции +7(495)400-02-95 «телефон доверия» +7(495)400-03-12 по вопросам ККТ +7(495) 400-03-18 |

8-800-222-22-22 — контакт-центр ФНС России

По данному телефону можно получить информацию справочного характера о приеме физических и юридических лиц, о порядке рассмотрения обращений, а также о работе интерактивных сервисов.

| Отдел общего и хозяйственного обеспечения | +7 (495) 400-02-95 |

| Отдел регистрации и учета налогоплательщиков | +7 (495) 400-03-29 Вопросы по постановке и снятию налогоплательщиков с учета. |

| Отдел работы с налогоплательщиками | +7 (495) 400-03-39 Прием отчетности, сверка, выдача справок, актов. |

| Отдел камеральных проверок № 3 | +7 (495) 400-02-93 Камеральные проверки ФЛ. |

| Отдел оперативного контроля (контрольно-кассовая техника) | +7 (495) 400-03-40 |

| Отдел урегулирования задолженности | +7 (495) 400-03-35 |

| Отдел учета налоговых поступлений | +7 (495) 400-03-09 |

Реквизиты налоговой инспекции

КОД ИФНС: 7703

НАИМЕНОВАНИЕ: Инспекция Федеральной налоговой службы № 3 по г. Москве

Москве

ИНН: 7703037470

КПП: 770301001

Время работы

| ПН | 9.00-18.00 | без перерыва |

| ВТ | 9.00-20.00 | без перерыва |

| СР | 9.00-18.00 | без перерыва |

| ЧТ | 9.00-20.00 | без перерыва |

| ПТ | 9.00-16.45 | без перерыва |

| СБ | уточняйте в налоговой | |

| ВС | выходной |

Если Вы заметили на сайте опечатку или неточность, выделите её |

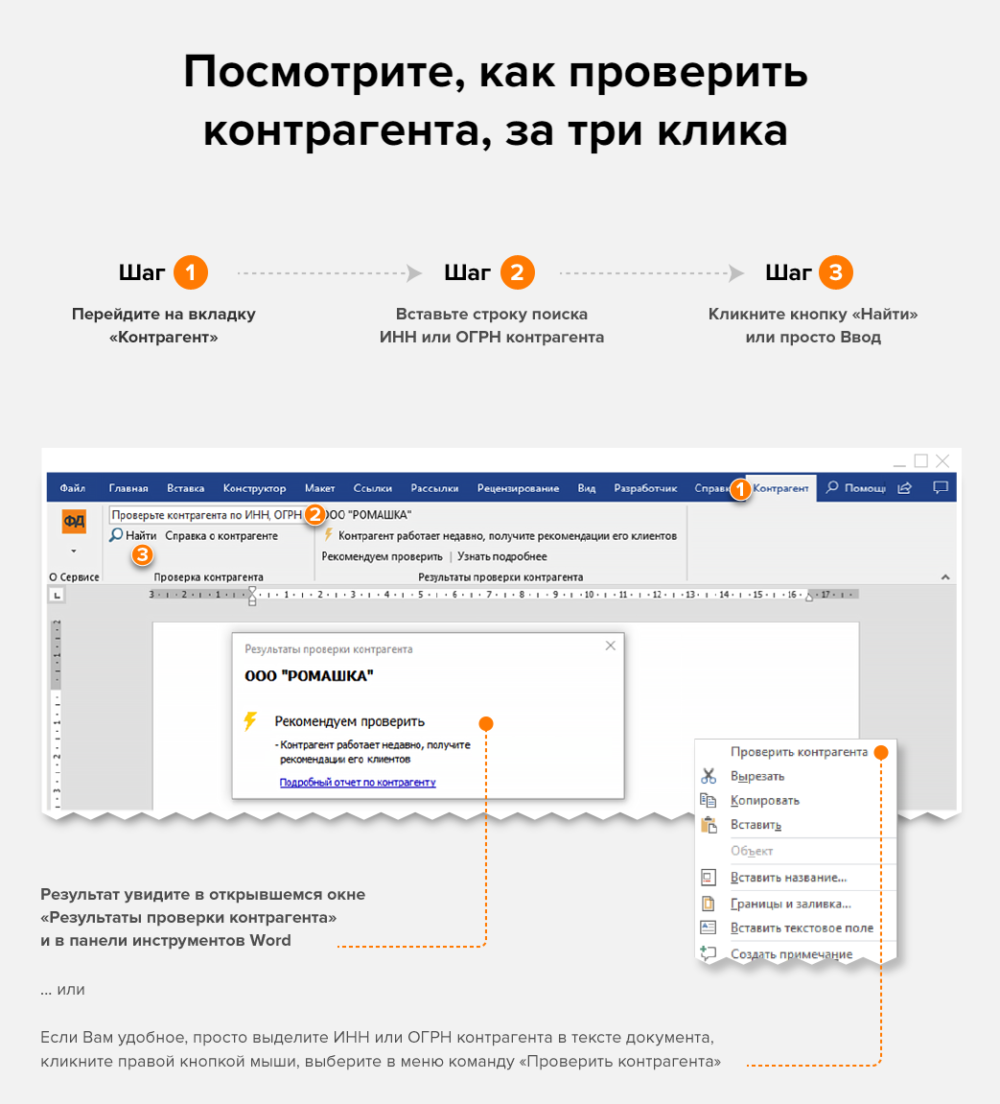

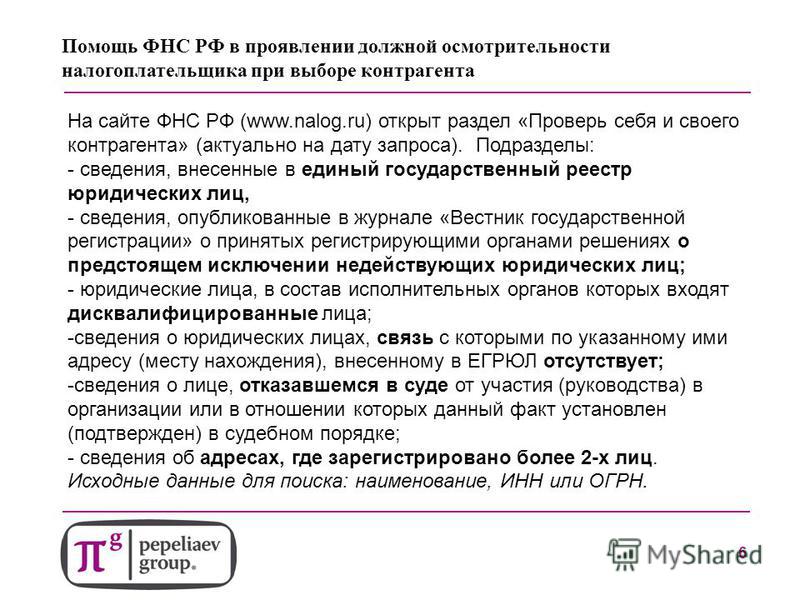

Компании-покупателю необходимо проверить своих контрагентов

Главная → Статьи → Компании-покупателю необходимо проверить своих контрагентов

Организация является покупателем в цепочке контрагентов-“транзитеров”.

Какие могут быть последствия для организации в случае неправомерных действий контрагентов второго, третьего и последующих звеньев (при установлении налоговым органом необоснованного получения вычета по НДС у этих контрагентов)?

Приведите примеры из “региональной практики”, в которых оспаривалась величина вычета НДС при наличии в цепочке контрагентов, которые, по мнению контролирующего органа, не исполняли свои налоговые обязательства.

Согласно п. 1 и п. 2 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ либо уплаченные налогоплательщиком при ввозе товаров на РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу РФ без таможенного оформления, в отношении:

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ либо уплаченные налогоплательщиком при ввозе товаров на РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу РФ без таможенного оформления, в отношении:

2) товаров (работ, услуг), приобретаемых для перепродажи.

В п. 1 ст. 172 НК РФ указано, что налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию РФ и иные территории, находящиеся под ее юрисдикцией, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных п.

Следовательно, по правилам главы 21 НК РФ для предъявления сумм НДС к вычету необходимо, чтобы товары (работы, услуги) были приобретены налогоплательщиком для осуществления операций, признаваемых объектом налогообложения по НДС, приняты к учету при наличии соответствующих первичных документов, подтверждающих это, и счетов-фактур по приобретенным у налогоплательщиков, состоящих на учете в налоговых органах РФ, товарам (работам, услугам). Каких-либо иных условий, необходимых для предъявления сумм НДС к вычету, в НК РФ не предусмотрено (постановление Седьмого ААС от 14.09.2017 № 07АП-7011/17). Указанное право налогоплательщика не может быть обусловлено исполнением непосредственными контрагентами (продавцами, поставщиками) и предшествующими им лицами своей обязанности по уплате налога НДС, а также финансово-экономическим положением и поведением иных (третьих) лиц (письмо ФНС России от 17.

В то же время налоговая служба уделяет особое внимание правовой чистоте хозяйственных взаимоотношений налогоплательщиков с контрагентами, принимая меры к выявлению недобросовестных налогоплательщиков, которые для получения различных льгот, возможности возмещения налога, уменьшения суммы налога к уплате оформляют хозяйственные отношения с несуществующими либо недобросовестными контрагентами.

Как указано в письме ФНС России от 31.12.2015 № ЕД-4-2/23367@, отказ в вычетах по НДС возможен в том случае, если налоговым органом доказан факт осуществления действий, направленных на получение необоснованной налоговой выгоды, и (или) непроявления должной осмотрительности при выборе контрагента (Постановление Президиума ВАС РФ от 25.05.2010 № 15658/09 по делу № А60-13159/2008-С8).

а) обоснованность налоговой выгоды

Напомним, понятие “необоснованной налоговой выгоды” сформулировано в постановлении Пленума ВАС РФ от 12.10.2006 № 53 (далее – Постановление № 53), ее появление может, в конечном счете, привести к отказу в применении вычета по НДС (п. п. 3-6, 9, 10 Постановления № 53).

п. 3-6, 9, 10 Постановления № 53).

Она определена как “уменьшение размера налоговой обязанности” вследствие, в частности, получения налогового вычета, а также получения права на возврат (зачет) или возмещение налога из бюджета (п. 1 Постановления № 53). Получение налоговой выгоды само по себе не может рассматриваться в качестве правонарушения, а действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, признаются экономически оправданными (п. 1 Постановления № 53).

Однако в соответствии с точкой зрения, зафиксированной в Постановлении № 53, суд должен отказать в удовлетворении требований налогоплательщиков, связанных с получением налоговой выгоды, если признает ее необоснованной (п. 11 Постановления № 53). Для этого необходимо, чтобы налоговый орган доказал, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом (постановление ФАС Северо-Кавказского округа от 01. 10.2007 № Ф08-6320/07-2341А).

10.2007 № Ф08-6320/07-2341А).

В п. 10 постановления № 53 прямо отмечено, что факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Поэтому представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы.

Из анализа п. 3 и п. 9 Постановления № 53 следует, что налоговая выгода является необоснованной, если она получена в связи с совершением не обусловленных разумными экономическими или иными причинами сделок, лишенных целей делового характера, целью которых являлось получение налогоплательщиком дохода исключительно или преимущественно за счет налоговой выгоды. Таким образом, при доказанности перечисленных обстоятельств высшая арбитражная инстанция считает возможным признать обоснованным отказ в возмещении НДС компании, чьи контрагенты не выполняют свои налоговые обязанности (постановление Президиума ВАС РФ от 23. 01.2007 № 8300/06).

01.2007 № 8300/06).

Иными словами, основанием для отказа в вычете по НДС в связи с получением необоснованной налоговой выгоды может являться только доказанная недобросовестность самого налогоплательщика.

В п. 2 определения КС РФ от 16.10.2003 № 329-О говорится, что истолкование ст. 57 Конституции РФ в системной связи с другими положениями Конституции РФ не позволяет сделать вывод, что налогоплательщик несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. А по смыслу положения, содержащегося в п. 7 ст. 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности налогоплательщиков. О недобросовестности налогоплательщиков может свидетельствовать ситуация, когда с помощью инструментов, используемых в гражданско-правовых отношениях, создаются схемы незаконного обогащения за счет бюджетных средств, что может привести к нарушению публичных интересов в сфере налогообложения. Заключенные сделки должны не только формально не противоречить законодательству, но и не вступать в противоречие с общими запретами недопустимости недобросовестного осуществления прав налогоплательщиком.

Если налоговый орган не установил в действиях налогоплательщика каких-либо признаков недобросовестности: того, что он из обстоятельств сделки знал или должен был знать о возможных нарушениях, допускаемых контрагентом; что выбор налогоплательщиком спорного контрагента связан именно с порядком исчисления НДС, участием заявителя в схеме ухода от налогообложения путем необоснованного предъявления вычетов по НДС, искусственного введения контрагента в цепочку поставщиков для их получения, то вычет НДС заявлен правомерно (постановление Седьмого ААС от 14.09.2017 № 07АП-7011/17).

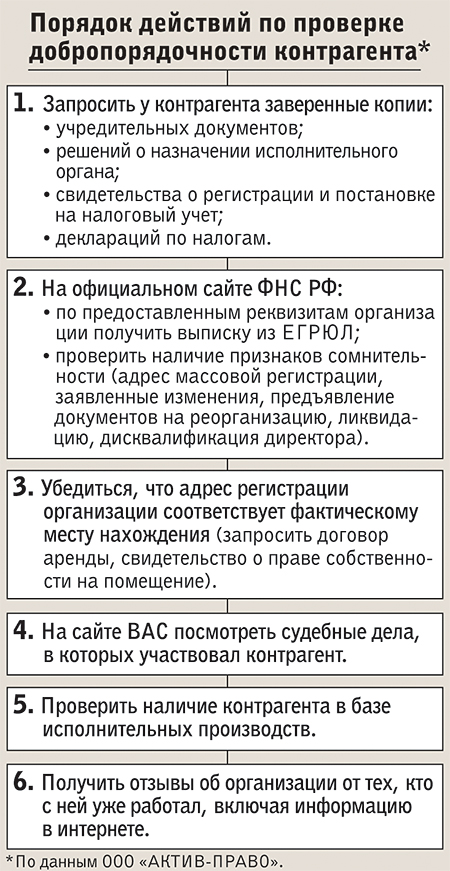

б) осторожность и осмотрительность при выборе контрагента

Налоговое законодательство не содержит конкретного перечня документов, которыми налогоплательщик может подтвердить проявленную им осторожность и осмотрительность при выборе контрагента.

Представители налоговых органов отмечают, что такой перечень зависит от отраслевой принадлежности организации и ее контрагентов, а также особенностей их финансово-хозяйственной деятельности (письмо ФНС России от 23. 01.2013 № АС-4-2/710@).

01.2013 № АС-4-2/710@).

В судебной практике распространена правовая позиция, в соответствии с которой границы проявления должной осмотрительности определяются в том числе доступностью сведений, которые могут быть получены налогоплательщиком о своих контрагентах. Анализ сведений о контрагенте не может предполагать по существу проведение мероприятий налогового контроля, на который налогоплательщик не уполномочен. Одновременно с этим суды указывают, что при осуществлении выбора субъектами предпринимательской деятельности оцениваются не только условия сделки и их коммерческая привлекательность, но и деловая репутация, платежеспособность контрагента, а также риск неисполнения обязательств и предоставление обеспечения их исполнения, наличие у контрагента необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала) и соответствующего опыта. Изначально вступая во взаимоотношения с вышеуказанным контрагентом, налогоплательщик был свободен в выборе и поэтому должен был проявить такую степень заботливости и осмотрительности, которая позволила бы ему рассчитывать на надлежащее исполнение обязанностей в сфере налоговых правоотношений (постановление Восьмого ААС от 18. 09.2017 № 08АП-10251/17).

09.2017 № 08АП-10251/17).

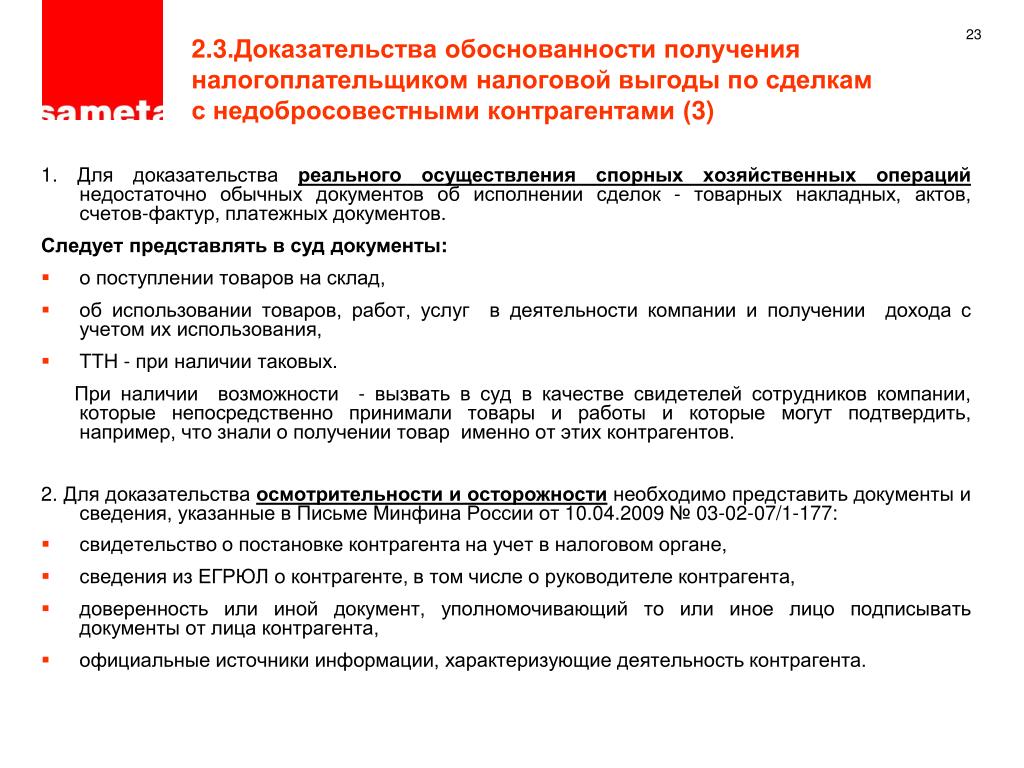

Подтвердить осмотрительность могут, например, запрос налогоплательщиком справочной информации в налоговых органах о надлежащем исполнении соответствующими организациями налоговых обязательств, проверка факта наличия у указанных лиц персонала, технических и основных средств, а также удостоверяющих непосредственное взаимодействие между контрагентами при подписании документов или ведение переговоров (переписки) с представителями по существу условий или порядка исполнения заключенных сделок документов. Запрос обозначенных выше данных и проверка соответствующей информации не являются чрезмерными и неадекватными мерами контроля добросовестности контрагентов по сделкам, учитывая, что такие сделки влекут значимые для него, как налогоплательщика, налоговые последствия, и что ненадлежащее оформление контрагентами документации по сделкам влечет невозможность получения соответствующей налоговой выгоды.

Проверка только регистрации в налоговом органе и запрос учредительных документов, а также бухгалтерской отчётности не может рассматриваться как проявление достаточной степени осмотрительности при выборе контрагента, поскольку такие документы свидетельствуют лишь о регистрации юридического лица и не позволяют установить обстоятельства, свидетельствующие о фактическом осуществлении им экономической (хозяйственной) деятельности и о наличии у названных организаций реальной способности выполнить работы или оказать услуги.

Проявление должной осмотрительности и осторожности при выборе контрагента предполагает проверку его правоспособности, то есть установление юридического статуса. При этом возникновение такого юридического статуса обусловлено не только государственной регистрацией юридического лица, но и установлением личности лица, выступающего от имени юридического лица, а также наличием у него соответствующих полномочий на совершение юридически значимых действий, подтверждающихся удостоверением личности, решением общего собрания участников общества либо доверенностью. Меры, принимаемые налогоплательщиком при проверке контрагента на стадии выбора контрагента, свидетельствуют об осмотрительности и осторожности налогоплательщика в том случае, если они включают в себя не только использование официальных источников информации, характеризующих деятельность юридического листа, получение копий учредительных документов контрагента, выданных ему свидетельств, лицензий, но и в том числе получение налогоплательщиком доверенности либо иного документа, уполномочивающего то или иное лицо подписывать документы от лица контрагента и (или) выступать от его имени.

Только то обстоятельство, что работы реально выполнены, не свидетельствует о том, что они выполнены силами спорных контрагентов (постановление АС Северо-Кавказского округа от 22.03.2017 № Ф08-1513/17 по делу № А53-9682/2016).

в) пределы осуществления прав по исчислению суммы НДС

Федеральным законом от 18.07.2017 № 163-ФЗ НК РФ дополнена ст. 54.1 “Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов”.

Пунктом 1 ст. 54.1 НК РФ установлен запрет на уменьшение суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

Указанная норма фактически определяет условия, препятствующие созданию налоговых схем, направленных на незаконное уменьшение налоговых обязательств, в том числе путем неучета объектов налогообложения, неправомерно заявляемых льгот и т. п.

п.

В письме ФНС России от 16.08.2017 № СА-4-7/16152@ обращено внимание на то, что налоговым органам при доказывании фактов неисполнения (неполного исполнения) обязанности по уплате налогов или необоснованного получения права на их возмещение (возврат, зачет) необходимо обеспечить получение доказательств, свидетельствующих об умышленном участии проверяемого налогоплательщика, обеспеченном, в том числе, действиями его должностных лиц и участников (учредителей), в целенаправленном создании условий, направленных исключительно на получение налоговой выгоды.

Об умышленных действиях налогоплательщика могут свидетельствовать установленные факты юридической, экономической и иной подконтрольности, в том числе на основании взаимозависимости спорных контрагентов проверяемому налогоплательщику, установленные факты осуществления транзитных операций между взаимозависимыми или аффилированными участниками взаимосвязанных хозяйственных операций, в том числе через посредников, с использованием особых форм расчетов и сроков платежей, а также обстоятельства, свидетельствующие о согласованности действий участников хозяйственной деятельности, и т. п.

п.

Помимо указаний на недопустимость минимизации налогоплательщиком налоговых обязательств в результате умышленного искажения данных, отражающих порядок ведения им финансово-хозяйственной деятельности, ст. 54.1 НК РФ определяет ещё одно обстоятельство, с которым связывает необходимость отказа в предоставлении налогоплательщику права заявления к вычету (зачету) сумм НДС. Положениями п. 2 ст. 54.1 НК РФ предусмотрены условия, при одновременном соблюдении которых, в случае отсутствия обстоятельств, установленных п. 1 ст. 54.1 НК РФ, налогоплательщик вправе по имевшим место сделкам (операциям) уменьшить сумму подлежащего уплате налога в соответствии с правилами соответствующей главы части второй НК РФ.

К таким условиям относятся следующие обстоятельства:

– основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

– обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обстоятельство по исполнению сделки (операции) передано по договору или закону.

С учетом этого, в ходе мероприятий налогового контроля особое внимание уделяется исследованию обстоятельств, подтверждающих или опровергающих реальное выполнение сделки (операций) контрагентом.

При этом налоговый орган не определяет расчётным путём объём прав и обязанностей налогоплательщика, допустившего искажение действительного экономического смысла финансово-хозяйственной операции.

Одновременно с этим в п. 3 ст. 54.1 НК РФ закреплены положения, исключающие из практики налоговых органов формальный подход при выявлении обстоятельств занижения налоговой базы или уклонения от уплаты налогов. В частности, предусмотрено, что такие обстоятельства, как нарушение контрагентом налогоплательщика законодательства о налогах и сборах, наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций), не могут рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным. Формальные претензии к контрагентам (нарушение законодательства о налогах и сборах, подписание документов неустановленным лицом и т.п.) при отсутствии фактов, опровергающих реальность совершения заявленным налогоплательщиком контрагентом сделок и операций, не являются самостоятельным основанием для отказа в налоговых вычетах по сделкам (операциям).

Формальные претензии к контрагентам (нарушение законодательства о налогах и сборах, подписание документов неустановленным лицом и т.п.) при отсутствии фактов, опровергающих реальность совершения заявленным налогоплательщиком контрагентом сделок и операций, не являются самостоятельным основанием для отказа в налоговых вычетах по сделкам (операциям).

Следовательно, п. 2 ст. 54.1 НК РФ не предусматривает для налогоплательщиков негативных последствий за неправомерные действия контрагентов второго, третьего и последующих звеньев; налоговые претензии возможны только при доказывании налоговым органом факта нереальности исполнения сделки (операции) контрагентом налогоплательщика и несоблюдении налогоплательщиком установленных п. 2 ст. 54.1 НК РФ условий.

Ниже приведены встреченные нами примеры запрашиваемой Вами “региональной практики”, касающиеся оспаривания величины вычета НДС при наличии в цепочке контрагентов, которые, по мнению контролирующего органа, не исполняли свои налоговые обязательства.

В постановлении Пятнадцатого ААС от 04.10.2017 № 15АП-12429/17 суд счел, что такие установленные обстоятельства, как отсутствие возможности ведения контрагентом хозяйственной деятельности по адресу регистрации, наличие транзитных платежей через расчётный счёт, высокий удельный вес налоговых вычетов (99%) в общей сумме исчисленного НДС, свидетельствуют о том, что документооборот, созданный между обществом и его контрагентом, носит формальный характер и имеет своей целью создание видимости хозяйственных операций с целью получения необоснованной налоговой выгоды в виде налоговых вычетов по НДС. Суд поддержал позицию налогового органа, который не принял налоговые вычеты при исчислении НДС по поставке товара от этого контрагента.

Рассматривая аналогичный спор (постановление Пятнадцатого ААС от 23.05.2014 № 15АП-4741/14), суд признал недействительным решение контролирующего органа как не соответствующее ст.ст. 169, 171, 172, 176 НК РФ, обосновав этот вывод следующим.

Налоговым органом установлена взаимозависимость поставщиков и субпоставщиков общества, что, как указала инспекция, послужило основанием для проверки реальности хозяйственных операций между обществом и его поставщиком и субпоставщиками. Исходя из этого, инспекция пришла к выводу, что контрагенты фактически не участвуют в приобретении и реализации товара обществу, фактически сделки организованы взаимозависимыми лицами, действия которых приводят к тому, что источник для возмещения НДС в бюджете не сформирован.

Исходя из этого, инспекция пришла к выводу, что контрагенты фактически не участвуют в приобретении и реализации товара обществу, фактически сделки организованы взаимозависимыми лицами, действия которых приводят к тому, что источник для возмещения НДС в бюджете не сформирован.

Инспекция указала, что в систему поставок и взаиморасчетов общества включены взаимосвязанные юридические и физические лица, процесс приобретения товара от поставщика не сопровождается движением товара со склада поставщика на склад покупателя. Наличие дебиторской и кредиторской задолженности указывает на то, что расчеты между организациями не осуществляются. Сделки между обществом и его контрагентами являются формальными, направлены не на получение прибыли от финансово-хозяйственной деятельности, а на возмещение из бюджета НДС. С учетом изложенного налоговая инспекция пришла к выводу, что наличие у контрагентов первого и второго уровня одних и тех же поставщиков свидетельствует о том, что товар фактически или лишь документально проходит по кругу, возвращаясь к первоначальному поставщику..jpg) В результате один и тот же товар может фактически или фиктивно прогоняться несколько раз по одному кругу или по разным кругам с целью использования вычетов и получения возмещения налога из бюджета.

В результате один и тот же товар может фактически или фиктивно прогоняться несколько раз по одному кругу или по разным кругам с целью использования вычетов и получения возмещения налога из бюджета.

Признавая необоснованными выводы налогового органа, суд правомерно исходил из того, что необходимыми условиями для применения налоговых вычетов по приобретенным товарам (работам, услугам) являются: приобретение товаров (работ, услуг) в производственных целях либо для перепродажи; оприходование (постановка на учет в соответствии с правилами бухгалтерского учета) товаров (работ, услуг) и наличие счета-фактуры, оформленного с соблюдением требований НК РФ. Налоговая выгода может быть признана необоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера).

При этом вывод о необоснованности налоговой выгоды должен быть основан на объективной информации, с бесспорностью подтверждающей, что действия налогоплательщика не имели разумной деловой цели, а были направлены исключительно на создание благоприятных налоговых последствий.

Суд считает, что последовательные торговые операции, совершенные в целях получения прибыли хозяйствующими субъектами, являются обычными, обусловлены экономическим смыслом и наличием деловой цели – получение прибыли от осуществления предпринимательской деятельности. Доказательства того, какие конкретно действия являются способом ухода от налогообложения, роль налогоплательщика в схеме уклонения от налогообложения, налоговой инспекцией не представлено.

Вступая в коммерческие отношения с поставщиками продукции, налогоплательщик проявил разумную осмотрительность и осторожность (затребовал у контрагентов информацию об их деятельности на территории РФ, в частности: копию учредительных документов, копию свидетельства о государственной регистрации, копию свидетельства о постановке на налоговый учет, документы, подтверждающие полномочия руководителя; копию выписки из ЕГРЮЛ; копию паспорта руководителя).

Приведенные выше обстоятельства, которым суд дал оценку в совокупности, свидетельствуют о том, что налогоплательщиком выполнены все условия для подтверждения права на предъявление к налоговому вычету НДС по спорным хозяйственным операциям, а поэтому у инспекции не имелось законных оснований для отказа ему в праве на применение налогового вычета в заявленном размере и возмещении налога из бюджета.

Обстоятельством, приведшим к спору (постановление Пятнадцатого ААС от 15.06.2009 № 15АП-1309/2008) с налоговым органом о величине примененного вычета НДС, также может являться то, что контрагентами поставщика налогоплательщика являются взаимозависимые фирмы – “однодневки”, движение денежных средств за реализуемый товар между которыми осуществлялось по “замкнутой цепочке” (ни один из участников расчетов не мог осуществить расходные операции по своему счету, не получив предварительно на расчетный счет денежные средства от предыдущего участника схемы расчетов), а реального движения товара не происходило. Такая система финансово-хозяйственных связей создает условия, при которых контрагенты, приобретая товар по “цепочке”, минимизируют размер уплачиваемых налогов, поэтому можно считать, что система поставок и расчетов между участниками данных отношений не имеет экономического смысла и предпринята с единственной целью создания видимости хозяйственных операций и создана для минимизации по уплате налогов, незаконного получения возмещения НДС.

Такая система финансово-хозяйственных связей создает условия, при которых контрагенты, приобретая товар по “цепочке”, минимизируют размер уплачиваемых налогов, поэтому можно считать, что система поставок и расчетов между участниками данных отношений не имеет экономического смысла и предпринята с единственной целью создания видимости хозяйственных операций и создана для минимизации по уплате налогов, незаконного получения возмещения НДС.

Суд напомнил, что поскольку возмещение налогоплательщику уплаченного им поставщику НДС производится в размере положительной разницы между суммой налоговых вычетов и суммой налога, исчисленного им по операциям, признаваемым объектом налогообложения, то налоговый орган вправе отказать в возмещении налога на сумму вычетов, не подтвержденных надлежащими документами. Документы в совокупности должны с достоверностью подтверждать реальность операций, с которыми НК РФ связывает право налогоплательщика на применение налоговых вычетов. Установление в ходе судебного заседания факта недобросовестности налогоплательщика влечет отказ в удовлетворении требований о возмещении уплаченного НДС. Суд в совокупности оценил доводы налоговой инспекции и сделал вывод о необоснованности заявленного возмещения НДС.

Суд в совокупности оценил доводы налоговой инспекции и сделал вывод о необоснованности заявленного возмещения НДС.

При недоказанности необходимости смысла в привлечении посредников при наличии взаимоотношений с непосредственным поставщиком, в отсутствии реального экономического содержания сделок и с учетом осуществления платежей с созданием формального оборота денежных средств, не подтверждающими реальность затрат налогоплательщика по приобретению товара и уплате начисленных налогов, в вычете НДС было отказано (постановление АС Северо-Кавказского округа от 30.06.2016 № Ф08-4017/16 по делу № А53-13886/2015, в передаче которого для пересмотра было отказано определением ВС РФ от 28.10.2016 № 308-КГ16-13922).

Теперь о возможных мерах ответственности.

В определении ВАС РФ от 27.11.2008 № 12872/08 указывается, что даже в случае отсутствия реального осуществления хозяйственных операций контрагентом, ненахождения его по адресу, непредставления налоговой отчетности суды считают неправомерным привлечение общества к ответственности ввиду недоказанности вины налогоплательщика в совершении налогового правонарушения в связи с отсутствием направленности деятельности общества на получение необоснованной налоговой выгоды и его информированности о недобросовестности контрагента. В то же время полагаем, что в случае принятия решения в пользу налоговых органов и отказе в применении вычета на основании ст. 122 НК РФ налогоплательщик должен будет доплатить НДС, неправомерно заявленный к вычету, а также уплатить пени по ст. 75 НК РФ (постановления ФАС Поволжского округа от 18.01.2007 № А65-12889/06, ФАС Северо-Кавказского округа от 25.07.2005 № Ф08-3213/05-1300А).

В то же время полагаем, что в случае принятия решения в пользу налоговых органов и отказе в применении вычета на основании ст. 122 НК РФ налогоплательщик должен будет доплатить НДС, неправомерно заявленный к вычету, а также уплатить пени по ст. 75 НК РФ (постановления ФАС Поволжского округа от 18.01.2007 № А65-12889/06, ФАС Северо-Кавказского округа от 25.07.2005 № Ф08-3213/05-1300А).

Ответ подготовил: Волкова Ольга, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Королева Елена, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

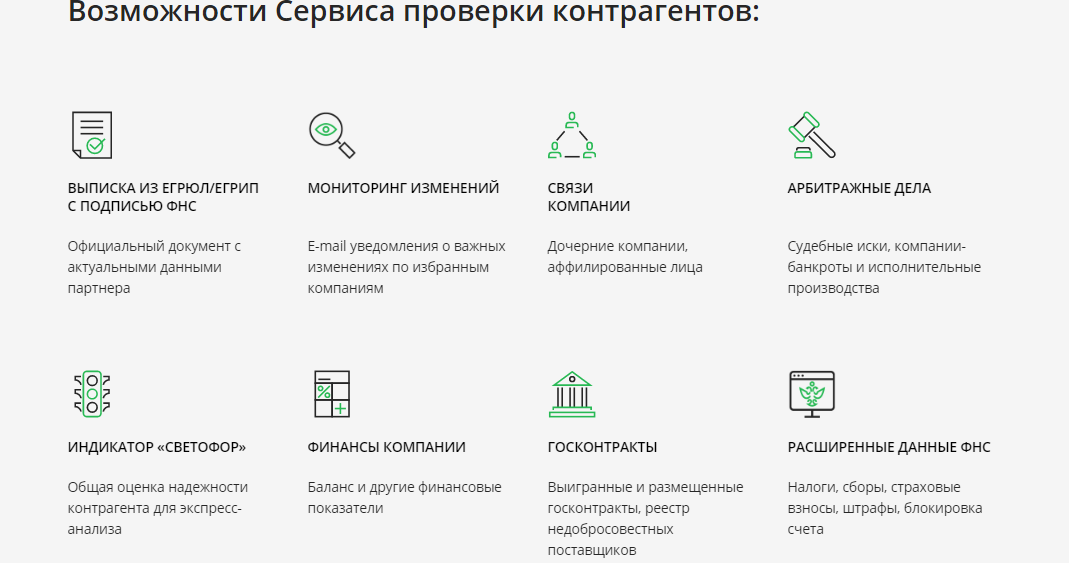

| Хотите минимизировать риски при выборе контрагента? Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП. Оставить заявку >> |

Государственная регистрация ЮЛ и ИП

03. 02.2022

Просмотров: 136

02.2022

Просмотров: 136

Уважаемые налогоплательщики!

Межрайонная ИФНС России № 11 по Ханты-Мансийскому автономному округу – Югре информирует, возможности подачи в регистрирующий орган документов на государственную регистрацию в электронном виде, с помощью сервиса «Государственная регистрация ЮЛ и ИП», размещенный на сайте ФНС России.

Основными преимуществами электронной подачи документов в регистрирующий орган является:

1. отсутствует необходимость заявителя лично являться в регистрирующий орган;

2. заявители, имеющие усиленную квалифицированную электронную подпись, совершают процедуру подачи документов самостоятельно, при этом свидетельствование подлинности подписи заявителя и оплата услуг нотариуса не требуется;

3. значительно экономятся время и финансовые средства заявителя.

С 1 января 2019 года от уплаты госпошлины освобождаются организации и физические лица за совершение юридически значимых действий в случае представления в регистрирующий орган документов, необходимых для государственной регистрации, в форме электронного документа.

При поступлении в регистрирующий орган электронных документов, подписанных электронной подписью, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая единый портал государственных и муниципальных услуг, документ, подтверждающий факт внесения записи в соответствующий государственный реестр, направляется в форме электронного документа по адресу электронной почты, указанному заявителем.

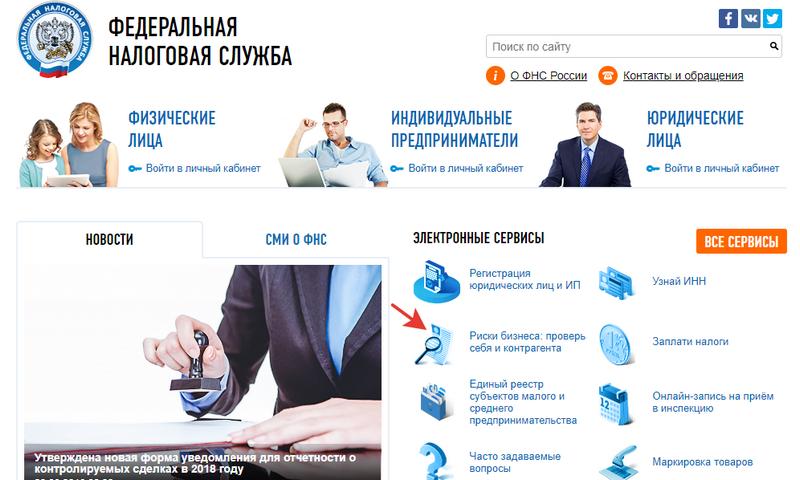

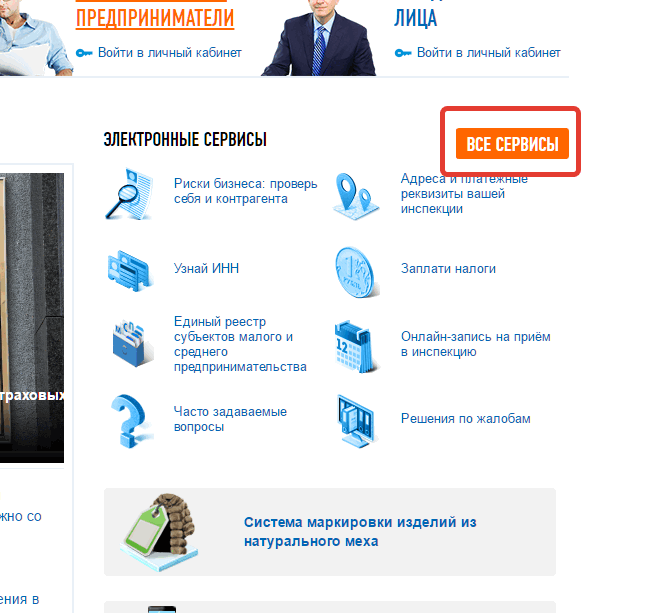

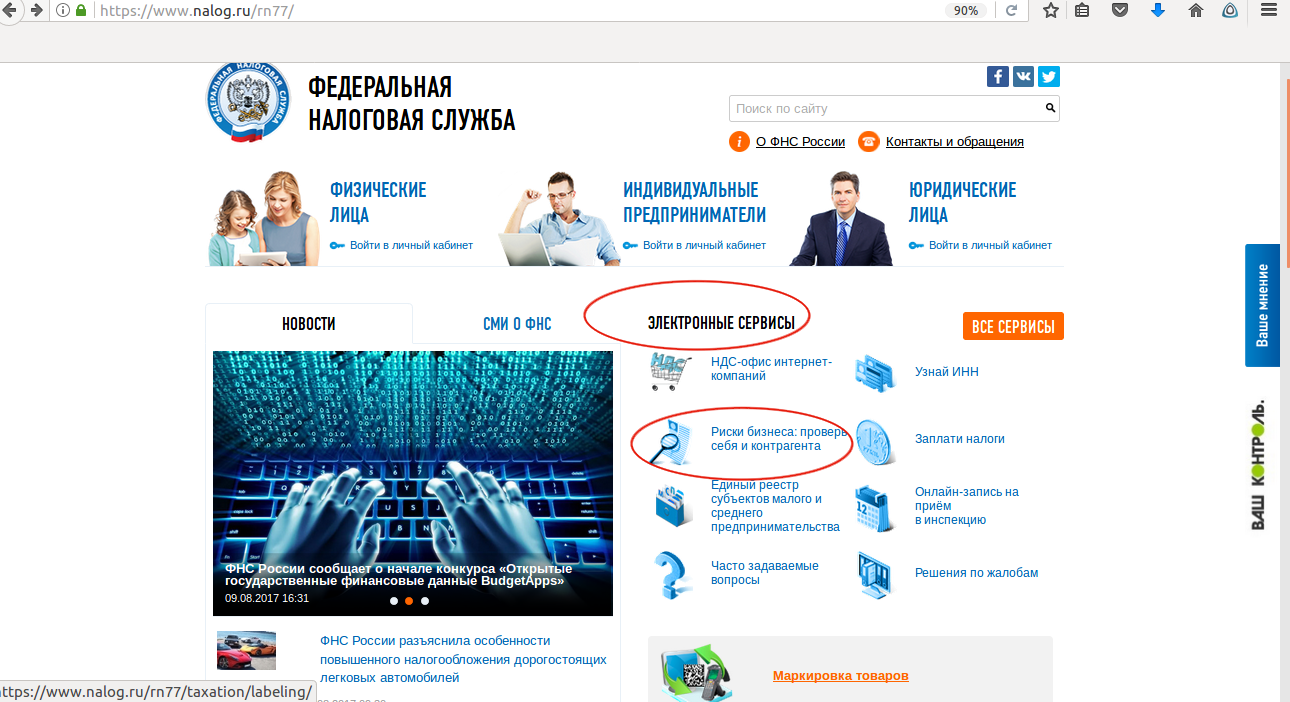

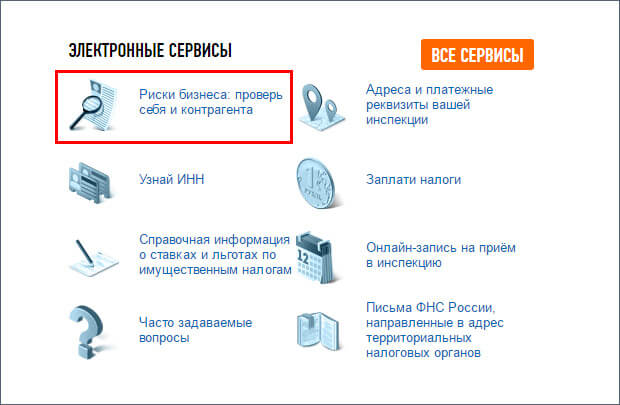

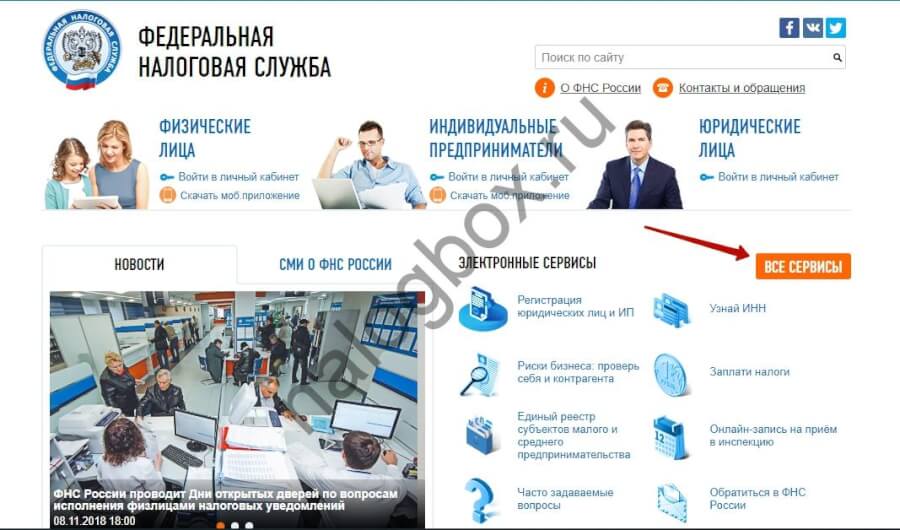

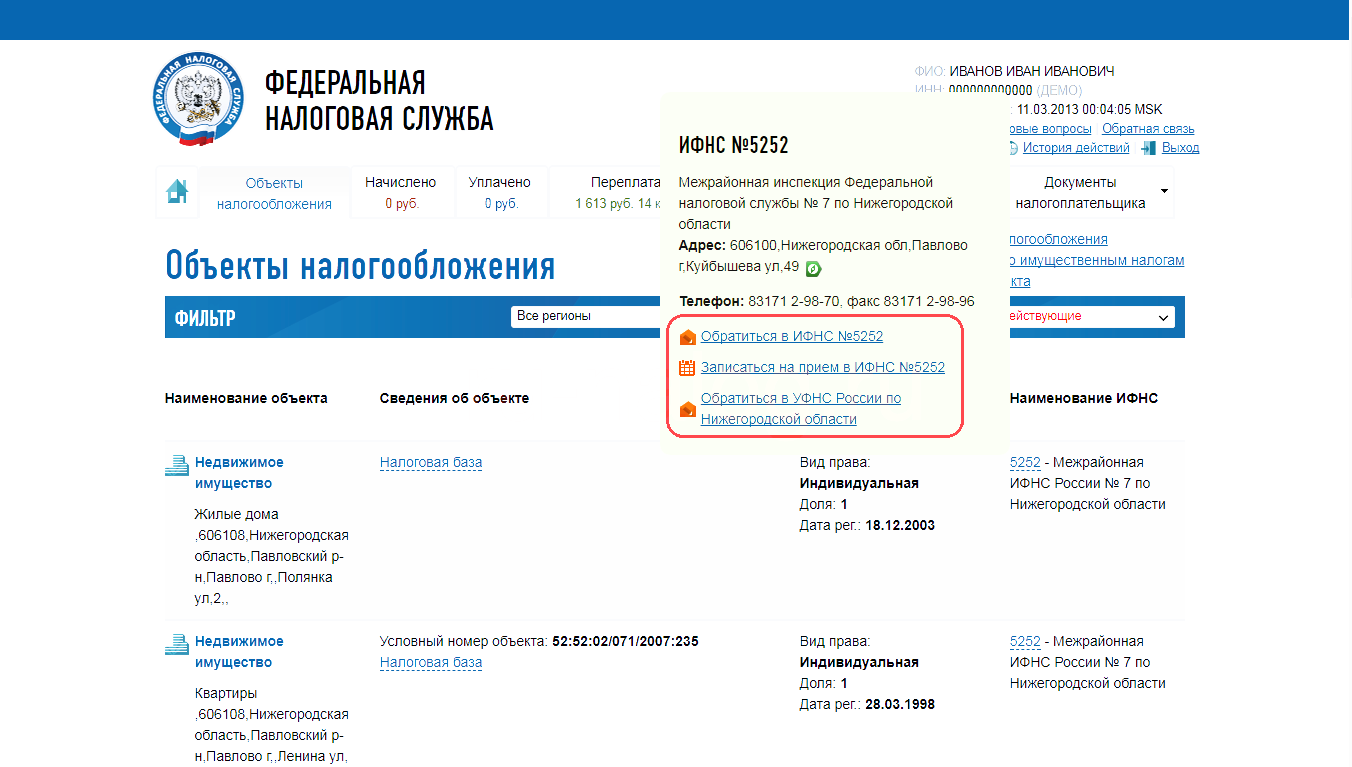

Отследить этапы прохождения государственной регистрации представленных документов можно на сайте ФНС России, через электронный сервис «Риски бизнеса: проверь себя и контрагента» в разделе «Сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы на государственную регистрацию».

Налоговые органы рекомендуют налогоплательщикам максимально использовать возможности электронных сервисов на сайте ФНС России, воспользовавшись которыми, заявитель не только сэкономит время, но и создаст для себя наиболее комфортные условия при взаимодействии с налоговыми органами.

Сверить расчеты с налоговой инспекцией

Сверить расчеты с налоговой инспекциейСверка с налоговой инспекцией позволяет убедиться, что уплаченные налоги поступили в бюджет, проверить, есть ли недоимки, переплаты, пени или штрафы.

В СБИС можно формировать запросы вручную или настроить автоматическую сверку.

Виды запросов

- Акт сверки расчетов по налогам, сборам, пеням и штрафам (КНД 1160070):

- позволяет контролировать расчеты с бюджетом;

- помогает избежать штрафов, недоимок и переплат;

- нужен для составления отчетности за квартал, полугодие или год;

- необходим для проверки данных перед снятием с учета в налоговом органе.

- Выписка операций по расчетам с бюджетом (КНД 1166107):

- позволяет проверить, не расходятся ли данные внутреннего учета налогоплательщика с НИ;

- помогает принять дела у предшественника.

- Перечень налоговых деклараций (расчетов) и бухгалтерской отчетности (КНД 1166108):

- позволяет контролировать отправку отчетности;

- помогает принять дела у предшественника.

- Справка о состоянии расчетов по налогам, сборам, пеням и штрафам (КНД 1160080):

- позволяет проверить, нет ли задолженности перед бюджетом, выявить недоимки/переплаты по налогам и сборам;

- помогает контролировать расчеты с бюджетом.

- Справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов (КНД 1120101):

- позволяет узнать, есть ли задолженность перед налоговым органом;

- необходима для получения кредита, лицензии или участия в тендере.

Сформировать запрос

- Создайте запрос одним из способов:

- в разделе «Отчетность/Сверка с бюджетом» или «Учет/Отчетность/Сверка с бюджетом» (в зависимости от конфигурации) нажмите «Создать» и выберите форму запроса;

- в разделе «Отчетность» или «Учет/Отчетность» (в зависимости от конфигурации) нажмите , выберите «Сверка с бюджетом», а затем форму запроса;

- в разделе «Отчетность/Сверка» или «Учет/Сверка» (в зависимости от конфигурации) нажмите «Сверка с бюджетом». Перейдите на вкладку «Список», кликните «Создать» и выберите форму запроса.

- В зависимости от формы запроса укажите налоги или подразделения, по которым хотите получить выписку:

- Отправьте запрос в НИ.

Перейдите на вкладку «Список», кликните «Создать» и выберите форму запроса.

Перейдите на вкладку «Список», кликните «Создать» и выберите форму запроса.В течение 2 рабочих дней налоговая инспекция должна обработать ваш запрос и прислать ответ.

Сформировать запрос по шаблону

Если вы выбирали налоги вручную, то после отправки сохранится шаблон запроса. Для каждого пользователя набор таких шаблонов будет индивидуальным.

При формировании нового запроса наведите курсор на форму и выберите шаблон. Список налогов заполнится автоматически.

Чтобы переименовать шаблон, откройте его кнопкой . Укажите новое название и нажмите «Сохранить и закрепить».

Закрепленные шаблоны будут отображаться первыми в списке.

Тарифы «Базовый», «Корпоративный» или «Уполномоченная бухгалтерия» сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

AU Раздел 332 — Аудит производных инструментов, деятельности по хеджированию и инвестиций в ценные бумаги

Следующий стандарт аудита не является текущей версией и не отражает каких-либо поправок, вступивших в силу 31 декабря 2016 г. или после этой даты. Текущую версию стандартов аудита можно найти здесь.

(Заменяет SAS № 81)

Источник: SAS № 92.

Действительно для аудита финансовой отчетности за финансовые годы, закончившиеся 30 июня 2001 г. или позднее.Допускается раннее применение.

Применимость

.01

[Следующий абзац действителен для аудитов финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь]. финансовая отчетность предприятия. fn 3 Эти предпосылки fn 4 классифицируются в соответствии с пятью широкими категориями, которые обсуждаются в пунктах 11 и 12 Стандарта аудита № 15, Аудиторские доказательства , и касаются следующего:- Существование или возникновение

- Полнота

- Права и обязанности

- Оценка или распределение

- Представление и раскрытие информации

Производные инструменты и деятельность по хеджированию Входит в сферу применения настоящего Раздела

.

02

02Указания в этом разделе применяются к производным инструментам, включая некоторые производные инструменты, встроенные в другие договоры (совместно именуемые производными инструментами), всех организаций. В этом разделе используется определение производного инструмента, содержащееся в Положении о стандартах финансового учета (Заявление) № 133 Совета по стандартам финансового учета (FASB) «Учет производных инструментов и деятельности по хеджированию» с поправками [AC, раздел D50] (далее именуемый FASB). Заявление №133). Заявление FASB № 133 касается учета производных финансовых инструментов, которые являются либо самостоятельными, либо встроенными в контракты или соглашения. Для целей применения указаний в этом разделе производным инструментом является финансовый инструмент или другой договор, обладающий всеми тремя характеристиками, перечисленными в Отчете FASB № 133, а именно:

- Он имеет (1) один или несколько базовых активов и (2) одну или несколько условных сумм или положений о платежах, или и то, и другое. Эти условия определяют сумму расчета или расчетов, а в некоторых случаях и необходимость расчета.

- Он не требует первоначальных чистых инвестиций или первоначальных чистых инвестиций меньше, чем требуется для других типов договоров, которые, как ожидается, будут иметь аналогичную реакцию на изменения рыночных факторов.

- Его условия требуют или разрешают нетто-расчет, он может быть легко урегулирован нетто-средством вне договора или предусматривает передачу актива, который ставит получателя в положение, существенно не отличающееся от нетто-расчета.

Эти условия определяют сумму расчета или расчетов, а в некоторых случаях и необходимость расчета.

Эти условия определяют сумму расчета или расчетов, а в некоторых случаях и необходимость расчета..03

Предприятие может использовать производный инструмент fn 5 для инвестиционных целей или для хеджирования риска изменения справедливой стоимости (называемого хеджированием справедливой стоимости), риска изменчивости денежных потоков (именуемый хеджированием денежных потоков) или подверженность риску иностранной валюты.Руководство в этом разделе применяется к операциям хеджирования, в которых организация определяет производный или непроизводный финансовый инструмент в качестве инструмента хеджирования риска, для которого отчет FASB № 133 разрешает учет хеджирования.

Ценные бумаги, включенные в сферу применения настоящего Раздела

.04

Указания данного раздела применяются ко всем ценным бумагам. Ценные бумаги бывают двух видов — долговые ценные бумаги и долевые ценные бумаги. В этом разделе используются определения долговой ценной бумаги и долевой ценной бумаги, которые содержатся в отчете FASB №115, Учет некоторых инвестиций в долговые и долевые ценные бумаги [AC раздел I80]. Этот раздел применяется к долговым и долевым ценным бумагам независимо от того, распространяются ли на них требования бухгалтерского учета Отчета FASB № 115. Например, он применяется к утверждениям о ценных бумагах, учитываемых по методу долевого участия, в соответствии с требованиями Заключения Совета по принципам бухгалтерского учета № 115. 18, Метод долевого участия для учета инвестиций в обыкновенные акции [AC раздел I82].

Необходимость специальных навыков или знаний для планирования и выполнения аудиторских процедур

.05

Аудитору могут потребоваться специальные навыки или знания для планирования и проведения аудиторских процедур в отношении определенных утверждений о производных финансовых инструментах и ценных бумагах. Примеры таких аудиторских процедур и требуемых специальных навыков или знаний включают: —

Примеры таких аудиторских процедур и требуемых специальных навыков или знаний включают: —

- Получение понимания информационной системы организации для производных инструментов и ценных бумаг, включая услуги, предоставляемые обслуживающей организацией, что может потребовать наличия у аудитора специальных навыков или знаний в отношении в отношении компьютерных приложений, когда важная информация о деривативах и ценных бумагах передается, обрабатывается, поддерживается или доступна в электронном виде.

- Выявление средств контроля, введенных в действие сервисной организацией, которая предоставляет услуги предприятию, которые являются частью информационной системы предприятия для деривативов и ценных бумаг, что может потребовать от аудитора понимания операционных характеристик предприятий в определенной отрасли.

- Понимание применения общепринятых принципов бухгалтерского учета в отношении предпосылок о производных финансовых инструментах, что может потребовать от аудитора специальных знаний из-за сложности этих принципов. Кроме того, производный инструмент может иметь сложные характеристики, которые требуют от аудитора специальных знаний для оценки измерения и раскрытия информации о производном инструменте в соответствии с общепринятыми принципами бухгалтерского учета. Например, функции, встроенные в контракты или соглашения, могут потребовать отдельного учета в качестве производного инструмента, а сложные структуры ценообразования могут увеличить сложность допущений, используемых при оценке справедливой стоимости производного инструмента.

- Понимание определения справедливой стоимости производных финансовых инструментов и ценных бумаг, включая уместность различных типов моделей оценки и обоснованность ключевых факторов и допущений, для чего может потребоваться знание концепций оценки.

- Оценка неотъемлемого риска и риска средств контроля для утверждений о производных инструментах, используемых в деятельности по хеджированию, что может потребовать понимания общих концепций управления рисками и типичных стратегий управления активами/пассивами.

Кроме того, производный инструмент может иметь сложные характеристики, которые требуют от аудитора специальных знаний для оценки измерения и раскрытия информации о производном инструменте в соответствии с общепринятыми принципами бухгалтерского учета. Например, функции, встроенные в контракты или соглашения, могут потребовать отдельного учета в качестве производного инструмента, а сложные структуры ценообразования могут увеличить сложность допущений, используемых при оценке справедливой стоимости производного инструмента.

Кроме того, производный инструмент может иметь сложные характеристики, которые требуют от аудитора специальных знаний для оценки измерения и раскрытия информации о производном инструменте в соответствии с общепринятыми принципами бухгалтерского учета. Например, функции, встроенные в контракты или соглашения, могут потребовать отдельного учета в качестве производного инструмента, а сложные структуры ценообразования могут увеличить сложность допущений, используемых при оценке справедливой стоимости производного инструмента.

.06

[Следующий абзац действителен для проверок финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., щелкните здесь]Стандарт аудита №.9, Планирование аудита , обсуждает обязанности аудитора по рассмотрению возможности использования лиц, обладающих специальными навыками или знаниями. Стандарт аудита № 10, «Надзор за аудиторским заданием» , обсуждает обязанности аудитора по надзору за специалистами, нанятыми аудитором. AU сек. 336, Использование работы специалиста , обсуждает обязанности аудитора за использование работы специалиста, нанятого аудитором.

Аудиторский риск и существенность

.07

[Следующий абзац действителен для проверок финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г. , нажмите здесь]

, нажмите здесь]Аудитор должен разработать и выполнить аудиторские процедуры в отношении соответствующих утверждений о производных финансовых инструментах и инвестициях в ценные бумаги, которые основаны на рисках существенного искажения в этих утверждениях и учитывают их. Аудитор может также учитывать работу, проделанную внутренними аудиторами организации, при разработке процедур.Руководство по рассмотрению работы, выполняемой внутренними аудиторами, содержится в разделе 322, «Аудиторское рассмотрение функции внутреннего аудита при аудите финансовой отчетности» .

Оценка неотъемлемого риска

.08

Неотъемлемый риск утверждения о производном инструменте или ценной бумаге заключается в его подверженности существенному искажению при условии отсутствия соответствующих средств контроля. Примеры соображений, которые могут повлиять на оценку аудитором неотъемлемого риска предположений о производном инструменте или ценной бумаге, включают следующее.

- Цели руководства. Требования к бухгалтерскому учету, основанные на целях руководства, могут увеличить неотъемлемый риск для определенных предпосылок. Например, в ответ на цель руководства по минимизации риска убытков от изменений рыночных условий организация может использовать производные инструменты в качестве инструментов хеджирования. Использование хеджирования сопряжено с риском того, что рыночные условия изменятся не так, как ожидалось на момент реализации хеджирования, в результате чего хеджирование перестанет быть эффективным.Это увеличивает неотъемлемый риск для определенных утверждений о производных инструментах, поскольку в таких обстоятельствах дальнейшее применение учета хеджирования не будет соответствовать общепринятым принципам бухгалтерского учета.

- Сложность признаков производной или ценной бумаги. Сложность характеристик производного инструмента или ценной бумаги может увеличить сложность оценки и раскрытия информации, требуемых общепринятыми принципами бухгалтерского учета. Например, процентные платежи по структурированной ноте могут основываться на двух или более факторах, таких как одна или несколько процентных ставок и рыночная цена определенных долевых ценных бумаг. Формула может диктовать взаимодействие факторов, таких как установленная процентная ставка за вычетом множителя другой ставки. Количество и взаимодействие факторов может увеличить неотъемлемый риск для утверждений о справедливой стоимости векселя.

- Была ли сделка, которая привела к производному инструменту или ценной бумаге, связана с обменом наличными. Производные инструменты, не связанные с первоначальным обменом денежными средствами, подвержены повышенному риску того, что они не будут идентифицированы для целей оценки и раскрытия информации.Например, валютный форвардный договор, который не был отражен в учете при его заключении, поскольку предприятие не платит денежные средства для заключения договора, подвергается повышенному риску того, что он не будет идентифицирован для последующей корректировки справедливой стоимости. Аналогичным образом, варрант на ценные бумаги, обращающиеся в дар организации, подвержен повышенному риску того, что он не будет идентифицирован для первоначальной или последующей оценки по справедливой стоимости.

- Опыт организации с производным инструментом или ценной бумагой.Отсутствие у организации опыта работы с производными инструментами или ценными бумагами увеличивает неотъемлемый риск утверждений о них. Например, по новому соглашению организация может внести небольшой депозит для заключения фьючерсного контракта на иностранную валюту для оплаты покупок у зарубежного поставщика. Отсутствие у организации опыта работы с такими производными инструментами может привести к тому, что она будет неправильно учитывать депозит, например, рассматривать его как себестоимость запасов, тем самым повышая риск того, что договор не будет идентифицирован для последующей корректировки до справедливой стоимости.

- Независимо от того, является ли производный инструмент самостоятельной или встроенной функцией соглашения. Встроенные производные инструменты с меньшей вероятностью будут идентифицированы руководством, что увеличивает неотъемлемый риск для определенных утверждений. Например, вариант конвертации основной суммы долга по кредитному договору в долевые ценные бумаги с меньшей вероятностью будет определен для целей оценки и раскрытия информации, если он является пунктом кредитного договора, чем если он представляет собой отдельное соглашение. Аналогичным образом структурированное примечание может включать положение о платежах, связанных с изменениями фондового индекса или цен на товары, которые требуют отдельного учета.

- Влияют ли внешние факторы на утверждение. На утверждения о деривативах и ценных бумагах могут повлиять различные риски, связанные с внешними факторами, такими как:

- Кредитный риск, который подвергает организацию риску убытков в результате невыполнения эмитентом долговой ценной бумаги или контрагентом по производному инструменту своих обязательств.

- Рыночный риск, который подвергает организацию риску убытков в результате неблагоприятных изменений рыночных факторов, влияющих на справедливую стоимость производного инструмента или ценной бумаги, таких как процентные ставки, валютные курсы и рыночные индексы для долевых ценных бумаг.

- Базисный риск, который подвергает организацию риску убытков в результате неэффективной деятельности по хеджированию. Базисный риск представляет собой разницу между справедливой стоимостью (или денежными потоками) объекта хеджирования и справедливой стоимостью (или денежными потоками) производного инструмента хеджирования. Предприятие подвержено риску изменения справедливой стоимости (или денежных потоков) таким образом, что хеджирование перестанет быть эффективным.

- Юридический риск, который подвергает организацию риску убытков в результате действий юридических или регулирующих органов, которые делают недействительными или иным образом исключают исполнение одной или обеими сторонами производного инструмента или ценной бумаги.

Требования к бухгалтерскому учету, основанные на целях руководства, могут увеличить неотъемлемый риск для определенных предпосылок. Например, в ответ на цель руководства по минимизации риска убытков от изменений рыночных условий организация может использовать производные инструменты в качестве инструментов хеджирования. Использование хеджирования сопряжено с риском того, что рыночные условия изменятся не так, как ожидалось на момент реализации хеджирования, в результате чего хеджирование перестанет быть эффективным.Это увеличивает неотъемлемый риск для определенных утверждений о производных инструментах, поскольку в таких обстоятельствах дальнейшее применение учета хеджирования не будет соответствовать общепринятым принципам бухгалтерского учета.

Требования к бухгалтерскому учету, основанные на целях руководства, могут увеличить неотъемлемый риск для определенных предпосылок. Например, в ответ на цель руководства по минимизации риска убытков от изменений рыночных условий организация может использовать производные инструменты в качестве инструментов хеджирования. Использование хеджирования сопряжено с риском того, что рыночные условия изменятся не так, как ожидалось на момент реализации хеджирования, в результате чего хеджирование перестанет быть эффективным.Это увеличивает неотъемлемый риск для определенных утверждений о производных инструментах, поскольку в таких обстоятельствах дальнейшее применение учета хеджирования не будет соответствовать общепринятым принципам бухгалтерского учета. Формула может диктовать взаимодействие факторов, таких как установленная процентная ставка за вычетом множителя другой ставки. Количество и взаимодействие факторов может увеличить неотъемлемый риск для утверждений о справедливой стоимости векселя.

Формула может диктовать взаимодействие факторов, таких как установленная процентная ставка за вычетом множителя другой ставки. Количество и взаимодействие факторов может увеличить неотъемлемый риск для утверждений о справедливой стоимости векселя.

Аналогичным образом структурированное примечание может включать положение о платежах, связанных с изменениями фондового индекса или цен на товары, которые требуют отдельного учета.

Аналогичным образом структурированное примечание может включать положение о платежах, связанных с изменениями фондового индекса или цен на товары, которые требуют отдельного учета. Предприятие подвержено риску изменения справедливой стоимости (или денежных потоков) таким образом, что хеджирование перестанет быть эффективным.

Предприятие подвержено риску изменения справедливой стоимости (или денежных потоков) таким образом, что хеджирование перестанет быть эффективным.Ниже приведены примеры того, как изменения внешних факторов могут повлиять на утверждения о деривативах и ценных бумагах.

- Увеличение кредитного риска, связанного с суммами, причитающимися по долговым ценным бумагам, выпущенным предприятиями, работающими в отраслях, переживающих спад, увеличивает неотъемлемый риск оценочных предположений в отношении этих ценных бумаг.

- Значительные изменения и волатильность общих процентных ставок увеличивают неотъемлемый риск оценки производных финансовых инструментов, стоимость которых существенно зависит от процентных ставок.

- Значительные изменения в коэффициентах дефолтов и досрочных выплатах увеличивают неотъемлемый риск оценки оставшихся долей при секьюритизации.

- На справедливую стоимость форвардного контракта в иностранной валюте будут влиять изменения обменного курса, а на справедливую стоимость пут-опциона ценной бумаги, имеющейся в наличии для продажи, повлияют изменения справедливой стоимости базовой ценной бумаги .

- Развивающийся характер производных инструментов и применимые общепринятые принципы бухгалтерского учета .По мере разработки новых форм производных финансовых инструментов руководство по их толкованию может быть выпущено только после того, как производные финансовые инструменты будут широко использоваться на рынке. Кроме того, общепринятые принципы учета производных финансовых инструментов могут часто подвергаться толкованию различными органами, устанавливающими стандарты. Развивающееся руководство по толкованию и его применимость увеличивают неотъемлемый риск для оценки и других утверждений о существующих формах производных инструментов.

- Значительная зависимость от внешних сторон .Организация, полагающаяся на внешний опыт, может быть не в состоянии должным образом оспорить методологию или предположения специалиста. Это может произойти, например, когда специалист по оценке оценивает производный инструмент.

- Общепринятые принципы бухгалтерского учета могут потребовать разработки предположений о будущих условиях . По мере увеличения количества и субъективности этих допущений возрастает неотъемлемый риск существенного искажения для определенных утверждений. Например, неотъемлемый риск оценочных утверждений, основанных на предположениях о долговых ценных бумагах, стоимость которых колеблется в зависимости от изменений в досрочных платежах (например, процентные стрипы), увеличивается по мере увеличения ожидаемого периода владения.Точно так же неотъемлемый риск утверждений о хеджировании денежных потоков колеблется в зависимости от субъективности допущений о вероятности, сроках и суммах будущих денежных потоков.

Оценка рисков контроля

Получение понимания внутреннего контроля для планирования аудита.09

[Следующий параграф действителен для аудитов финансовых периодов, начинающихся 15 декабря 2010 г. или позже. См. выпуск PCAOB No. 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., щелкните здесь]Стандарт аудита №.12, Выявление и оценка рисков существенного искажения , требует, чтобы аудитор получил представление о внутреннем контроле, что позволит аудитору —

- Определить типы потенциальных искажений предпосылок.

- Рассмотреть факторы, влияющие на риск того, что искажения будут существенными для финансовой отчетности.

- Проектные испытания средств управления, если применимо.

- Разработка основных тестов.

.10

Средства контроля должны быть связаны с целями руководства в отношении финансовой отчетности, операций и соблюдения нормативных требований. fn 6 Например, для достижения своих целей руководство организации, осуществляющей обширные операции с производными финансовыми инструментами, может внедрить средства контроля, требующие—

fn 6 Например, для достижения своих целей руководство организации, осуществляющей обширные операции с производными финансовыми инструментами, может внедрить средства контроля, требующие—

- Мониторинг со стороны контрольного персонала, который полностью независим от операций с производными финансовыми инструментами.

- Персонал, работающий с производными финансовыми инструментами, должен получить, до превышения лимитов, по крайней мере, устное одобрение от членов высшего руководства, которые независимы от деятельности с производными финансовыми инструментами.

- Высшее руководство должным образом устраняет превышения лимитов и отклонения от утвержденных стратегий производных финансовых инструментов.

- Точная передача позиций по деривативам в системы измерения риска.

- Выполнение соответствующих согласований для обеспечения целостности данных по всему диапазону производных инструментов, включая любые новые или существующие производные инструменты, которые можно отслеживать помимо основных сетей обработки.

- Торговцы деривативами, риск-менеджеры и высшее руководство для определения ограничений на деятельность с деривативами и обоснования выявленных превышений.

- Высшее руководство, независимая группа или физическое лицо, назначенное руководством для проведения регулярной проверки выявленных средств контроля и финансовых результатов деятельности с производными финансовыми инструментами, чтобы определить, эффективно ли применяются средства контроля и достигаются ли бизнес-цели и стратегии организации.

- Обзор лимитов в контексте изменений в стратегии, устойчивости предприятия к риску и рыночных условиях.

.11

[Следующий абзац действителен для проверок финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь] Степень понимания внутреннего контроля над производными инструментами и ценными бумагами, полученная аудитором, зависит от того, сколько информации требуется аудитору для выявления типов потенциальных искажений, учета факторов которые влияют на риск существенного искажения, разработать тесты средств контроля, когда это применимо, и разработать тесты по существу. Полученное понимание может включать средства контроля над операциями с производными инструментами и ценными бумагами с момента их инициирования до их включения в финансовую отчетность. Он может включать средства контроля, введенные в действие организацией и обслуживающими организациями, услуги которых являются частью информационной системы организации. В пунктах с 28 по 32 и с B1 по B6 Стандарта аудита № 12 «Выявление и оценка рисков существенного искажения» обсуждается информационная система, включая соответствующие бизнес-процессы, относящиеся к финансовой отчетности.В соответствии с указаниями в разделе 324, Сервисные организации , услуги сервисной организации являются частью информационной системы организации для деривативов и ценных бумаг, если они влияют на любое из следующего:

Полученное понимание может включать средства контроля над операциями с производными инструментами и ценными бумагами с момента их инициирования до их включения в финансовую отчетность. Он может включать средства контроля, введенные в действие организацией и обслуживающими организациями, услуги которых являются частью информационной системы организации. В пунктах с 28 по 32 и с B1 по B6 Стандарта аудита № 12 «Выявление и оценка рисков существенного искажения» обсуждается информационная система, включая соответствующие бизнес-процессы, относящиеся к финансовой отчетности.В соответствии с указаниями в разделе 324, Сервисные организации , услуги сервисной организации являются частью информационной системы организации для деривативов и ценных бумаг, если они влияют на любое из следующего:

или позднее.См. выпуск PCAOB 2007-005A. Для аудита за финансовые годы, закончившиеся до 15 ноября 2007 г., нажмите здесь.]

или позднее.См. выпуск PCAOB 2007-005A. Для аудита за финансовые годы, закончившиеся до 15 ноября 2007 г., нажмите здесь.] Примечание: При проведении комплексного аудита финансовой отчетности и внутреннего контроля финансовой отчетности, параграф 39 Стандарта аудита PCAOB № 5, Аудит внутреннего контроля В разделе «Финансовая отчетность, интегрированная с аудитом финансовой отчетности» говорится: «Аудитор должен протестировать те средства контроля, которые важны для вывода аудитора о том, достаточно ли средства контроля компании учитывают оцененный риск искажения для каждого соответствующего утверждения.Таким образом, при комплексном аудите финансовой отчетности и внутреннего контроля за финансовой отчетностью, если имеются соответствующие предпосылки, связанные с инвестициями компании в производные инструменты и ценные бумаги, понимание аудитором средств контроля должно включать средства контроля над операциями с производными инструментами и ценными бумагами с момента их инициирования до их осуществления. включения в финансовую отчетность и должны охватывать средства контроля, введенные в действие организацией и обслуживающими организациями, услуги которых являются частью информационной системы организации.

включения в финансовую отчетность и должны охватывать средства контроля, введенные в действие организацией и обслуживающими организациями, услуги которых являются частью информационной системы организации.

.12

Примеры услуг обслуживающей организации, которые могут быть частью информационной системы предприятия, включают: —

- Инициирование покупки или продажи долевых ценных бумаг обслуживающей организацией, выступающей в качестве инвестиционного консультанта или управляющего.

- Услуги, которые являются вспомогательными для владения fn 7 ценными бумагами организации, такими как—

- Сбор дохода в виде дивидендов и процентов и распределение этого дохода в организации.

- Получение уведомлений о корпоративных действиях.

- Получение уведомлений о сделках купли-продажи ценных бумаг.

- Прием платежей от покупателей и выплата выручки продавцам по сделкам купли-продажи ценных бумаг.

- Ведение учета операций с ценными бумагами для организации.

- Услуга определения справедливой стоимости производных инструментов и ценных бумаг посредством бумажных документов или электронных загрузок, которые организация использует для оценки своих производных инструментов и ценных бумаг для финансовой отчетности.

.13

Ниже приведены примеры услуг сервисной организации, которые не являются частью информационной системы предприятия:

.14

Аудитор, которому требуется информация о характере услуг сервисной организации, которые являются частью информационной системы организации для операций с производными инструментами и ценными бумагами, или о ее контроле над этими услугами для планирования аудит может собрать информацию из различных источников, таких как:

- Руководства пользователя

- Обзоры систем

- Технические руководства

- Контракт между субъектом и обслуживающей организацией

- Отчеты аудиторов, fn 8 внутренних аудиторов или регулирующих органов по информационной системе и o средства контроля, введенные в действие обслуживающей организацией

- Опрос или наблюдение за персоналом предприятия или обслуживающей организации

услуги или средства контроля над этими услугами, полученные аудитором благодаря предыдущему опыту работы с обслуживающей организацией, могут быть полезны при планировании аудита.

Оценка риска средств контроля

.15

[Следующий параграф действителен для аудитов финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь]Получив представление о внутреннем контроле над операциями с производными финансовыми инструментами и ценными бумагами, аудитор должен оценить риск контроля для соответствующих утверждений. Руководство по такой оценке содержится в Стандарте аудита №.12, Выявление и оценка рисков существенного искажения .

.16

Если аудитор планирует оценить риск средств контроля ниже максимального для одного или нескольких утверждений о деривативах и ценных бумагах, аудитор должен определить специальные средства контроля, относящиеся к утверждениям, которые могут предотвратить или обнаружить существенные искажения и которые были введены в эксплуатацию субъектом или обслуживающей организацией, и собрать доказательные материалы об их операционной эффективности. Доказательные сведения об операционной эффективности средств контроля обслуживающей организации могут быть собраны посредством тестов, проводимых аудитором или аудитором, привлеченным либо аудитором, либо обслуживающей организацией —

Доказательные сведения об операционной эффективности средств контроля обслуживающей организации могут быть собраны посредством тестов, проводимых аудитором или аудитором, привлеченным либо аудитором, либо обслуживающей организацией —

- В рамках задания, в рамках которого аудитор обслуживающей организации отчитывается о средства контроля, введенные в действие обслуживающей организацией, и операционная эффективность этих средств контроля, как описано в разделе 324.

- Задание по согласованным процедурам. фн 9

- Работать под руководством аудитора финансовой отчетности организации.

Подтверждения балансов или транзакций от сервисной организации не содержат доказательной информации о ее средствах контроля.

.17

Аудитор должен учитывать размер субъекта, организационную структуру субъекта, характер его операций, типы, частоту и сложность операций с производными инструментами и ценными бумагами, а также средства контроля над этими операциями при планировании аудита. процедуры для утверждений о деривативах и ценных бумагах.Например, если у организации есть различные производные инструменты и ценные бумаги, которые отражаются по справедливой стоимости, оцененной с использованием моделей оценки, аудитор может сократить процедуры по существу для оценочных предположений, собрав доказательную информацию о средствах контроля за структурой и использованием модели (включая существенные допущения) и оценку их операционной эффективности.

процедуры для утверждений о деривативах и ценных бумагах.Например, если у организации есть различные производные инструменты и ценные бумаги, которые отражаются по справедливой стоимости, оцененной с использованием моделей оценки, аудитор может сократить процедуры по существу для оценочных предположений, собрав доказательную информацию о средствах контроля за структурой и использованием модели (включая существенные допущения) и оценку их операционной эффективности.

.18

В некоторых обстоятельствах для аудитора может оказаться нецелесообразным или невозможным снизить аудиторский риск до приемлемого уровня без выявления средств контроля, введенных в действие субъектом или обслуживающей организацией, и сбора доказательной информации об операционной эффективности эти элементы управления.Например, если организация имеет большое количество операций с производными инструментами или ценными бумагами, аудитор, вероятно, не сможет снизить аудиторский риск до приемлемого уровня в отношении предположений о получении доходов от этих ценных бумаг, включая прибыли и убытки от продаж, без выявления контроль за авторизацией, регистрацией, хранением и разделением обязанностей по этим транзакциям, а также сбор доказательной информации об их операционной эффективности. фн 10

фн 10

Разработка основных процедур на основе оценки рисков

.19

Аудитор должен использовать оцененные уровни неотъемлемого риска и риска контроля для утверждений о производных финансовых инструментах и ценных бумагах, чтобы определить характер, сроки и объем процедур проверки по существу, которые необходимо выполнить для выявления существенных искажений предпосылок финансовой отчетности. Некоторые основные процедуры касаются более чем одного утверждения о производном инструменте или ценной бумаге. Следует ли использовать одну или несколько процедур проверки по существу для рассмотрения предпосылки, зависит от оценки аудитором неотъемлемого риска и риска средств контроля, связанного с ней, а также от суждения аудитора об эффективности процедуры.Пункты .21–.58 содержат примеры процедур по существу, которые касаются утверждений о деривативах и ценных бумагах. Кроме того, аудитор должен рассмотреть, не противоречат ли результаты других аудиторских процедур утверждениям руководства о производных инструментах и ценных бумагах. Аудитор должен рассмотреть влияние любых таких выявленных вопросов на утверждения руководства о производных финансовых инструментах и ценных бумагах. Кроме того, аудитор должен рассмотреть влияние таких вопросов на достаточность доказательных данных, оцененных аудитором в поддержку предпосылок.

Аудитор должен рассмотреть влияние любых таких выявленных вопросов на утверждения руководства о производных финансовых инструментах и ценных бумагах. Кроме того, аудитор должен рассмотреть влияние таких вопросов на достаточность доказательных данных, оцененных аудитором в поддержку предпосылок.

.20

Предоставление обслуживающей организацией услуг, являющихся частью информационной системы организации, может различными способами повлиять на характер, сроки и объем аудиторских процедур проверки утверждений о производных инструментах и ценных бумагах. Ниже приведены примеры таких услуг и то, как они могут повлиять на характер, сроки и объем аудиторских процедур проверки по существу.

- Подтверждающая документация, такая как договоры о производных финансовых инструментах и купля-продажа ценных бумаг, может находиться на территории обслуживающей организации.В результате аудитору финансовой отчетности организации, аудитору, работающему под руководством этого аудитора, или аудитору, нанятому обслуживающей организацией, может потребоваться посетить объекты для проверки документации.

- Обработчики данных, инвестиционные консультанты, держатели ценных бумаг, регистраторы и другие обслуживающие организации могут в электронном виде передавать, обрабатывать, хранить или получать доступ к важной информации о ценных бумагах организации. В таких ситуациях для аудитора может оказаться нецелесообразным или невозможным снизить аудиторский риск до приемлемого уровня без выявления средств контроля, введенных в действие обслуживающей организацией или субъектом, и сбора доказательной информации об операционной эффективности этих средств контроля.

- Сервисные организации могут инициировать операции с ценными бумагами для организации, а также владеть и обслуживать ценные бумаги. При определении уровня риска необнаружения для проверок по существу аудитор должен учитывать, существует ли разделение обязанностей и другие средства контроля за предоставляемыми услугами. Примеры включают:

- Когда одна обслуживающая организация инициирует операции в качестве инвестиционного консультанта, а другая обслуживающая организация владеет и обслуживает эти ценные бумаги, аудитор может подтвердить информацию, предоставленную двумя организациями. Например, аудитор может подтвердить владение ценными бумагами у владельца и применить другие проверки по существу к операциям, о которых сообщает организация, на основе информации, предоставленной инвестиционным консультантом. В зависимости от фактов и обстоятельств аудитор также может подтвердить сделки или владения с инвестиционным консультантом и проверить сверку разногласий. Параграф .24 содержит дополнительные указания по соображениям аудитора.

- Если одна обслуживающая организация инициирует операции в качестве инвестиционного консультанта, а также владеет и обслуживает ценные бумаги, вся информация, доступная аудитору, основана на информации обслуживающей организации.Аудитор может оказаться не в состоянии в достаточной степени ограничить аудиторский риск, не получив доказательных данных об операционной эффективности одного или нескольких средств контроля обслуживающей организации. Примером такого контроля является создание независимых отделов, которые предоставляют инвестиционные консультационные услуги, а также хранение и обслуживание ценных бумаг, а затем согласование информации о ценных бумагах, предоставленной каждым отделом.

- Когда одна обслуживающая организация инициирует операции в качестве инвестиционного консультанта, а другая обслуживающая организация владеет и обслуживает эти ценные бумаги, аудитор может подтвердить информацию, предоставленную двумя организациями.

Например, аудитор может подтвердить владение ценными бумагами у владельца и применить другие проверки по существу к операциям, о которых сообщает организация, на основе информации, предоставленной инвестиционным консультантом. В зависимости от фактов и обстоятельств аудитор также может подтвердить сделки или владения с инвестиционным консультантом и проверить сверку разногласий. Параграф .24 содержит дополнительные указания по соображениям аудитора.

Например, аудитор может подтвердить владение ценными бумагами у владельца и применить другие проверки по существу к операциям, о которых сообщает организация, на основе информации, предоставленной инвестиционным консультантом. В зависимости от фактов и обстоятельств аудитор также может подтвердить сделки или владения с инвестиционным консультантом и проверить сверку разногласий. Параграф .24 содержит дополнительные указания по соображениям аудитора.

Утверждения финансовой отчетности

Существование или возникновение.21

Утверждения о существовании касаются того, существуют ли производные инструменты и ценные бумаги, отраженные в финансовой отчетности путем признания или раскрытия, на дату отчета о финансовом положении. Утверждения о возникновении касаются того, имели ли место операции с производными инструментами и ценными бумагами, отраженные в финансовой отчетности, как часть прибыли, прочего совокупного дохода, денежных потоков или посредством раскрытия информации. Параграф .19 содержит руководство по определению аудитором характера, сроков и объема процедур проверки по существу, которые необходимо выполнить.Примеры существенных процедур для существования или возникновения утверждений о производных инструментах и ценных бумагах включают:

- Подтверждение с эмитентом ценной бумаги.

- Подтверждение у держателя ценной бумаги, в том числе ценных бумаг в электронной форме, или у контрагента по производному инструменту. фн 11

- Подтверждение заключенных сделок с брокером-дилером или контрагентом.

- Подтверждение незавершенных сделок с брокером-дилером или контрагентом.

- Физическая проверка ценной бумаги или производного контракта.

- Чтение заключенных партнерских или подобных договоров.

- Проверка основных соглашений и других форм подтверждающей документации в бумажной или электронной форме на предмет следующего:

- Сообщенные суммы

- Доказательства, препятствующие трактовке продажи при передаче

- Неучтенные соглашения о выкупе

- Проверка сопроводительной документации для последующей реализации или расчетов после окончания отчетного периода.

- Выполнение аналитических процедур. fn 12 Например, отсутствие существенной разницы с ожиданием того, что процентный доход будет представлять собой фиксированный процент долговой ценной бумаги, основанный на эффективной процентной ставке, определенной при покупке организацией данной ценной бумаги, свидетельствует о существовании ценной бумаги.

фн 11

фн 11

.22

Утверждения о полноте касаются того, отражены ли в финансовой отчетности все производные инструменты и ценные бумаги организации посредством признания или раскрытия информации.Они также касаются того, все ли операции с производными инструментами и ценными бумагами отражаются в финансовой отчетности как часть прибыли, прочего совокупного дохода или денежных потоков или путем раскрытия информации. Объем существенных процедур полноты может соответствующим образом варьироваться в зависимости от оцененного уровня риска средств контроля. Кроме того, аудитор должен учитывать, что, поскольку производные инструменты могут не подразумевать первоначальный обмен материальным возмещением, может быть трудно ограничить аудиторский риск в отношении утверждений о полноте производных инструментов до приемлемого уровня при максимальном оцененном уровне риска средств контроля.Параграф .19 содержит руководство по определению аудитором характера, сроков и объема процедур проверки по существу, которые необходимо выполнить. Примерами существенных процедур для утверждений о полноте производных инструментов и ценных бумаг являются:

Примерами существенных процедур для утверждений о полноте производных инструментов и ценных бумаг являются:

- Запрос контрагента по производному инструменту или держателя ценной бумаги предоставить информацию о нем, например, существуют ли какие-либо дополнительные соглашения или соглашения о выкупе проданных ценных бумаг.