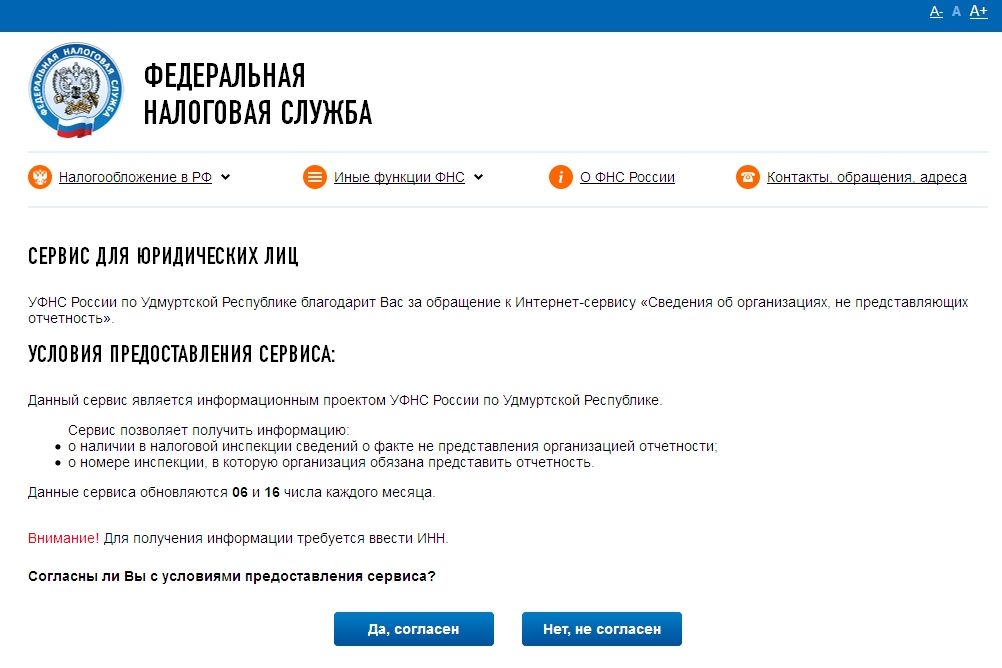

Налоговая проверка контрагента по инн

В настоящее время налоговая инспекция с особенным усердием выявляет фирмы – однодневки или всех тех, кто на них похож по тем или иным признакам. В свете этого налогоплательщики должны быть очень осторожны при выборе контрагентов. Особенную осмотрительность нужно проявлять при начале работы с новыми партнерами. Да и налоговая инспекция предупреждает о том, что контрагенты должны проверять друг друга, чтобы не иметь проблем в работе. Рассмотрим каким образом можно проверить контрагентов и снять с себя подозрения со стороны налогового органа.

Зачем проводить проверку контрагентов

В настоящее время проверка организаций – партнеров очень актуальна. В связи с тем, что на рынке много недобросовестных компаний, приходится проводить проверку контрагентов всеми доступными способами.

| Что проверяем | Для чего проверяем |

| Регистрационные данные | Очень часто бизнес ведется с партнерами, которые находятся в другом городе, мы находим их через интернет. Бывает, что нечестные предприниматели создают сайт, дают контактный телефон, а фирмы фактически нет, она не зарегистрирована. Поэтому всегда важно знать с кем работаем Бывает, что нечестные предприниматели создают сайт, дают контактный телефон, а фирмы фактически нет, она не зарегистрирована. Поэтому всегда важно знать с кем работаем |

| Добросовестность контрагента | Работать нужно с добросовестными контрагентами. Если партнер попадает в поле зрения контролирующих органов, то все, кто с ним сотрудничают, в той или иной мере будут подвергнуты проверке |

| Возможно ли признание сделки недействительной | |

| Вероятность мошенничества | Часто недобросовестные контрагенты берут предоплату и тут же исчезают из поля зрения. Чтобы потом не судиться с такими партнерами, лучше отсеять недобросовестных еще на стадии заключения контракта |

Это самые важные факторы, которые нужно проверить в первую очередь.

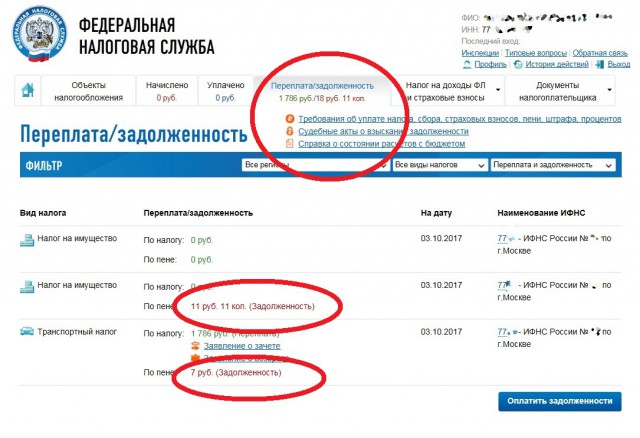

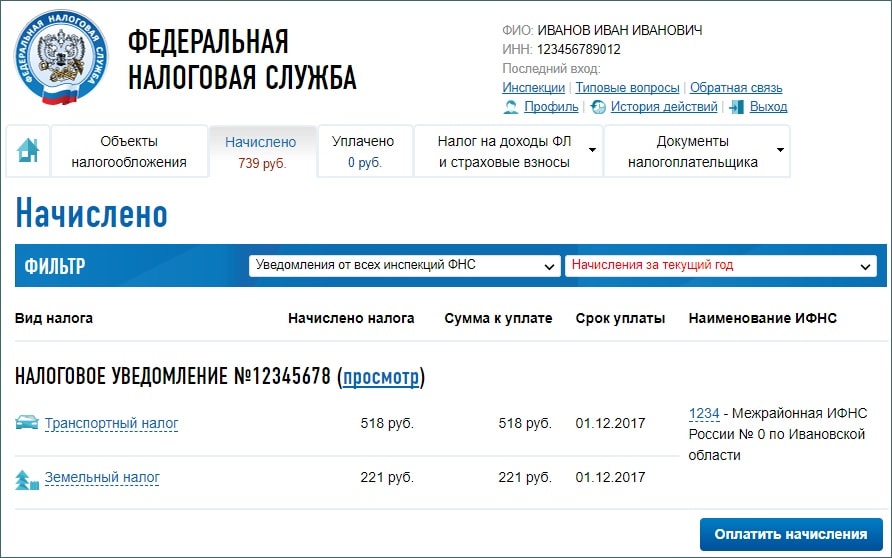

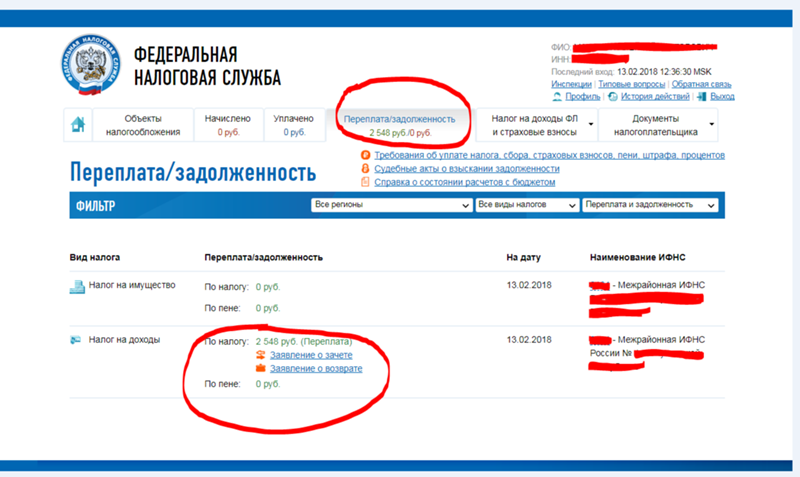

Проверка на сайте налоговой инспекции и через специальные сервисы

Существует два основных источника информации для проверки контрагентов. Самый легкий и, что не мало важно, бесплатный способ проверить компанию – зайти на сайт налоговой инспекции и найти всю интересующую информацию там. На сайте собран большой объем данных, касающихся различных сфер деятельности компании. Кроме того, в настоящее время налоговая инспекция раскрывает такие сведения о компании, как среднесписочная численность работников, данные из бухгалтерской отчетности и многие другие показатели, тем самым еще больше облегчив жизнь налогоплательщиков.

Вторым, более быстрым способом, является использование специальных сервисов. Минус такого способа – для получения информации придется заплатить. Сумма не бог весть какая, но все же. В этом случае для проверки контрагента достаточно завести его ИНН в поле для поиска и вся доступная информация будет выведена на монитор. Здесь же формируется отчет о проведенной проверке. Стоит отметить, что все документы, которые запрашиваются посредством таких сервисов, можно получить в электронном виде.

Стоит отметить, что все документы, которые запрашиваются посредством таких сервисов, можно получить в электронном виде.

Какой именно способ выбрать – решать налогоплательщику.

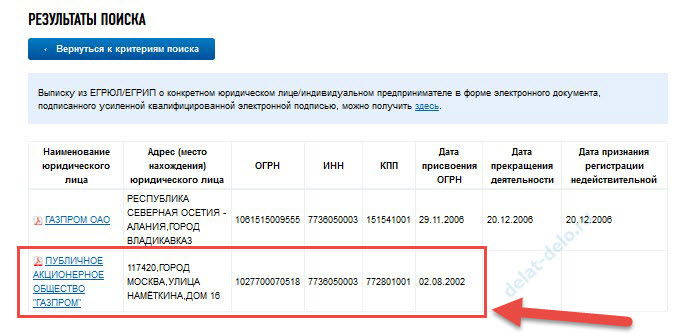

Анализ выписки из реестра юридических лиц

Начинаем проверять контрагента на сайте налоговой инспекции с получения выписки из реестра юридических лиц.

Выписка является основным сводным документом, где содержатся все сведения об организации, такие как:

- ИНН, ОГРН

- Адрес, по которому зарегистрирована компания

- Инспекция, которая провела регистрацию

- Отметки о регистрации в фондах

- Сведения о директоре

- Какими видами деятельности может заниматься организация

- Данные об изменениях, которые регистрируются в компании

Отсутствие выписки говорит о том, что компания не зарегистрирована и с ней нельзя работать.

При анализе выписки нужно обратить внимание на то, не проводится ли на момент проверки каких – либо регистрационных действий. Если такие действия проводятся, то нужно узнать какие именно изменения вносятся. Например, частая смена юридического адреса может говорить о том, что компания не хочет, чтобы ее нашли.

Если такие действия проводятся, то нужно узнать какие именно изменения вносятся. Например, частая смена юридического адреса может говорить о том, что компания не хочет, чтобы ее нашли.

Запрос уставных и иных документов компании

Очень многие организации при заключении договора требуют предоставления копий учредительных документов: свидетельства ИНН, листа записи или свидетельства ОГРН, копию отдельных листов устава, решения (протокола) о назначении директора компании. Все эти документы позволят подтвердить, что компания действительно функционирует и ведет свою деятельность. Если планируется совершение крупной сделки, то нужно поинтересоваться в уставе может ли компания заключать такие контракты и не ограничена ли сумма такой сделки.

Кроме этого можно затребовать и другие документы, например, бухгалтерскую отчетность, данные о численности персонала и даже штатное расписание организации. Такие сведения будут подтверждать, что у компании есть необходимое количество рабочих, а также других ресурсов для выполнения задач.

В том случае, если контрагент без проблем готов предоставить все документы, то это хороший знак и с таким партнером стоит вести сотрудничество.

Проверка адреса организации и правомочности действий директора

Одним из признаков недобросовестности контрагента является наличие массового юридического адреса. Если по одному и тому же адресу зарегистрировано огромное количество организаций, то это может означать, что контрагент скрывает свой настоящий адрес и его, при необходимости, сложно будет найти. Исключение составляет массовая регистраций компаний в деловых и офисных центрах.

Такая же ситуация и с руководителем компании. Сайт налоговой инспекции содержит данные, которые позволяют проверить не дисквалифицирован ли руководитель проверяемого контрагента. Это очень важно, поскольку такой руководитель не может принимать участие в деятельности организации и подписывать документы. Для контрагента такой недобросовестной организации, контракт с фирмой, где дисквалифицирован директор, приведет к доначислению налогов и пеней и наложению штрафов.

Проверка по базе судебных приставов

Такая проверка не может быть проведена на сайте налогового органа. Для нее необходимо работать непосредственно с сайтом ФССП. По базе приставов можно узнать нет ли в отношении контрагента исполнительных производств или долгов. Поиск в системе происходит по ИНН организации.

Понятно, что если присутствуют исполнительные производства, то контрагент недобросовестно выполняет свои обязательства, а наличие долгов говорит о неустойчивом финансовом положении.

Исходя из здравого смысла, с таким контрагентом работать не стоит, поскольку можно получить больше проблем, чем пользы от сотрудничества с ним.

Единственное, что стоит учитывать при проверке на сайте приставов – сумма задолженности контрагента, отражаемая на ресурсе, не всегда бывает корректна.

Не является ли контрагент банкротом?

Еще одним важным моментом является проверка контрагента на банкротство.

Такие сведения можно получить в специальном реестре, который является федеральным.

Фирма, которая находится в стадии банкротства, конечно, может еще исправить свое финансовое положение, но надеяться на это особо не стоит.

Когда вводится конкурсное производство, это значит, что никакую деятельность компания вести не должна.

В любом случае, если контрагент присутствует в реестре, лучше никаких дел с ним не вести, поскольку большинство дел о банкротстве приходят все – таки к своему логическому завершению.

Проверка контрагентов в настоящее время играет большую роль в деятельности любой организации. Налоговая инспекция предупреждает, что в случае, когда компания халатно относится к своим обязанностям и пренебрегает такой проверкой, могут наступить серьезные последствия. Организация может быть наказана рублем, причем в очень внушительной сумме. Проверка проводится либо с использованием сведений с сайта ФНС, либо посредством использования специального сервиса. Для того, чтобы начать проверку контрагента, нужно знать его ИНН. По результатам проверки можно распечатать отчет о контрагенте, который будет служить доказательством в случае вопросов со стороны налоговой инспекции.

Выездная налоговая проверка — что нужно знать предпринимателю

Виды налоговых проверок

Есть два вида налоговых проверок — камеральная и выездная.

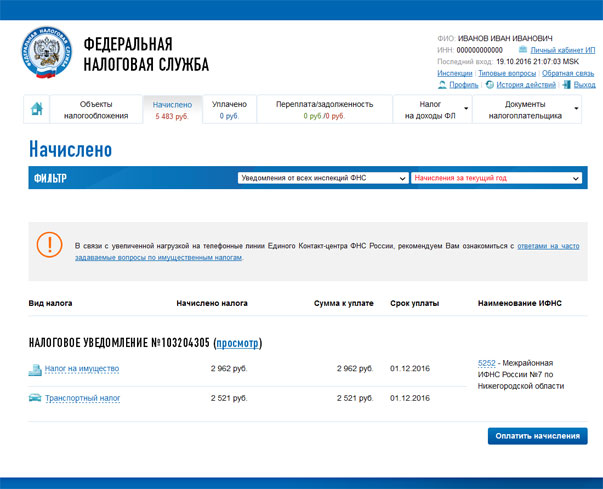

Камеральная — проверка налоговой отчётности. Налоговики сверяют данные, которые подал налогоплательщик, со своими данными. Проводится каждый раз, когда предприниматель сдаёт декларацию (ст. 88 НК РФ).

При этом о начале или окончании проверки никого не уведомляют — она проводится автоматически. Предполагается, что компании знают законодательство и что камеральная проверка — стандартная процедура, как проверка контрольной работы учителем.

Если во время камеральной проверки найдут нарушения, например, неправильно рассчитан налог или его вообще не оплатили, то могут начислить штраф и пеню. Иногда налоговая может запрашивать документы, приглашать на разговор к себе или даже приезжать на территорию компании, особенно если дело касается возмещения НДС.

Выездная — проверка компании на её территории. Сотрудники налоговой приходят в офис, и компания обязана предоставить всё, что они попросят. Налоговики могут проверить налоговую и бухгалтерскую отчётность, осмотреть оборудование, допросить сотрудников, назначить экспертизу, запросить документы у контрагентов и так далее.

Выездная проверка бывает плановой и внеплановой.

Плановая проверка

Что это. Налоговая не может проверять все компании подряд — на это не хватит сотрудников, денег и времени. Поэтому она проверяет только компании, которые пытаются не платить налоги и уменьшить их незаконными способами. Их вносят в план выездных проверок и уже проверяют компании из этого плана.

Когда ждать. Обычно налоговая не сообщает заранее о намерениях проверить компанию, но можно мониторить свою фирму на сайте Единого реестра контрольных (надзорных) мероприятий. План согласуют к концу года и можно увидеть себя в реестре как за месяц до проверки, то есть в январе, так и за несколько месяцев.

Известны критерии, по которым налоговая оценивает, стоит ли проверять компанию, или нет. Также есть балльная система — она помогает налоговой выделить из списка компании, с которых потенциально можно дособрать налоги.

Список критериев ФНС для проверки. Чтобы налогоплательщик мог самостоятельно определить риски проведения проверки, налоговая составила список критериев:

-

В среднем платит меньше налогов, чем остальные компании в отрасли. Сравнить свою налоговую нагрузку со средней по рынку можно на специальном калькуляторе ФНС.

-

Убытки в отчётности на протяжении двух и более лет.

-

Большие суммы налоговых вычетов — доля вычетов по НДС более 89% за год.

Но тут стоит отметить, что «большая сумма налоговых вычетов» — понятие относительное. Всё зависит от региона и сферы деятельности: в сфере услуг доля вычета будет меньше, чем в производстве.

Чтобы меньше привлекать внимание, лучше придерживаться безопасной доли вычета.

-

Расходы растут быстрее доходов. Для налоговой это когда динамика по налоговой и финансовой отчётности сильно отличается, то есть в налоговой отчётности насильно увеличивают расходы.

-

Зарплаты сотрудников ниже, чем в среднем по отрасли.

-

Компания не один раз приближалась к лимиту, когда нельзя использовать упрощённую систему налогообложения.

-

Сумма расходов у ИП максимально приближена к сумме доходов. Касается ИП на ОСН, которые уменьшают налог за счёт профессиональных налоговых вычетов. Если доля таких вычетом больше 83%, налоговая может заинтересоваться.

-

Работа с контрагентами-перекупщиками или посредниками без разумных причин. Такие компании могут прогонять через себя много товаров и услуг, но сложно отследить — реально ли это происходит на самом деле.

Так может создаваться большая цепочка для незаконной оптимизации НДС.

-

После камеральной проверки фирма не дала пояснений на нарушения или не отправила в налоговую документы, которые она запрашивала.

-

Компания часто переезжает и «мигрирует» между налоговыми. Если в течение календарного года компания дважды меняет своё местоположение, то налоговая расценит это как уход от проверки.

-

Рентабельность на 10% ниже, чем в среднем по отрасли.

-

Работа с фирмами-однодневками и сомнительные сделки с контрагентами.

Так может создаваться большая цепочка для незаконной оптимизации НДС.

Так может создаваться большая цепочка для незаконной оптимизации НДС.

Балльная система ФНС. Кроме списка критериев, налоговая использует балльную систему. По ней она оценивает компании по тому, насколько им будет выгодно уклоняться от налогов, то есть покупать бумажный НДС. Это внутренняя и непубличная система — о ней недавно стало известно изданию «Ведомости».

Сначала налоговая находит через свою аналитическую систему цепочку контрагентов. Она выявляет несостыковки между декларациями и счетами-фактурами. Эти несостыковки означают, что кто-то в цепочке уклоняется от уплаты налогов. Задача налоговой — найти компании, которые покупает бумажный НДС, чтобы требовать с них оплату. Обычно с продавцов НДС взять нечего.

После этого налоговая оценивает каждую компанию и присваивает ей баллы. Вот что входит в балльную систему:

-

Количество сотрудников.

-

Зарплаты сотрудников.

-

Доля вычетов по НДС.

-

Наличие имущества в компании.

-

Данные о регистрации.

Налоговая делит компании на три типа, в зависимости от количества набранных баллов:

-

Фактические «выгодоприобретатели» — от 50 баллов.

Это те, кто владеет реальным имуществом и кому выгоднее всего заплатить меньше налогов.

-

Потенциальные «выгодоприобретатели» — 20–49 баллов. Компании, которым может быть выгодно уклоняться от налогов.

-

Технические звенья — до 19 баллов. Это фирмы-однодневки, через которые проходят различные операции.

Это те, кто владеет реальным имуществом и кому выгоднее всего заплатить меньше налогов.

Это те, кто владеет реальным имуществом и кому выгоднее всего заплатить меньше налогов.

Чем больше баллов наберёт компания, тем больше у неё шансов попасть под проверку. Обычно под «выгодоприобретателей» попадает реальный бизнес, который платит налоги, имеет активы и обладает финансовой устойчивостью. У компаний, которые признаются «техническими звеньями», взять нечего — выездные проверки им обычно не устраивают.

Например, в цепочке обнаружили несколько компаний:

-

Первая компания имеет около 100 млн ₽ внеоборотных активов, более 50 человек в штате с зарплатой от 50 тысяч ₽, не наглеет с вычетами по НДС, есть имущество, а все данные при регистрации указаны верно.

Компания набирает 55 баллов и относится к фактическим «выгодоприобретателям».

-

Вторая компания имеет похожие характеристики, только доля вычетов по НДС — 90%, а при регистрации указаны неверные данные о юридическом лице. Компания набирает 45 баллов и относится к потенциальным «выгодоприобретателям».

-

У третьей компании сумма внеоборотных активов около 50 тысяч ₽, работает пара человек с зарплатами 20 тысяч ₽, больше 95% вычетов по НДС и нет имущества. У компании всего 5 баллов и её относят к «техническим звеньям».

Компания набирает 55 баллов и относится к фактическим «выгодоприобретателям».

Компания набирает 55 баллов и относится к фактическим «выгодоприобретателям».

С большой вероятностью налоговая не будет устраивать выездную проверку третьей компании. Очевидно, что она создана специально, чтобы уменьшить налоги у других компаний. А ещё с неё невозможно собрать налоги, так как у неё нет никакого имущества.

«Технические звенья» налоговая также проверяет: устраивает камеральные проверки, вызывает в налоговую, угрожает выездной и Уголовным кодексом.

Чаще всего происходит так. Вызывают номинального директора, то есть человека, который просто числится в ООО за вознаграждение, но ничего там не делает. Он во всём сознаётся и в ЕГРЮЛ вносят запись, что сведения о генеральном директоре недостоверны. Дальше налоговая просит всех, кто был клиентом этой фирмы, убрать НДС из вычета, потому что сделки становятся недействительны из-за номинального директора.

А вот первая компания явно уменьшает свои налоги за счёт третьей компании. Это реальный бизнес с большими оборотами — вот их и надо проверять в первую очередь, потому что им можно доначислить налоги.

Как избежать. Самое банальное и действенное — платить налоги в среднем по отрасли, не наглеть с вычетами по НДС, не увлекаться бумажными НДС и вовремя сдавать отчётность.

Ещё надо как можно меньше корректировать отчётность. Например, когда вы получаете вычет по НДС, а налоговая говорит, что контрагент ненадёжный. Тогда вы убираете этого контрагента, добавляете нового и корректируете вычет. Если так делать, например, год, то налоговая может добавить вас в план выездных проверок.

Контрагентов надо выбирать тщательно. Опасно работать с «красными» контрагентами: оптимизаторами НДС, неплательщиками налогов, обнальщиками, компаниями, по которым ведутся проверки. Если таких компаний много или вы работаете с теми, кто взаимодействует с такими контрагентами, то риск проведения выездной проверки повышается.

Внеплановая проверка

Что это. Иногда налоговая может приехать проверить компанию и вне плана.

Когда ждать. В налоговом кодексе говорится только об одном случае, когда налоговая может провести внеплановую проверку — при реорганизации или ликвидации компании (п. 11 ст. 89 НК РФ).

Если при ликвидации, слиянии, разделении у компании были задолженности по налогам, недобросовестные контрагенты, оптимизаторы НДС, то налоговая может приехать и проверить. Иначе ФНС не успеет доказать факт уклонения от налогов. Если компания работала честно и кристально чисто, проверку могут не назначить.

Иначе ФНС не успеет доказать факт уклонения от налогов. Если компания работала честно и кристально чисто, проверку могут не назначить.

Кроме этого, основанием для внеплановой проверки могут быть жалобы граждан и юридических лиц на компанию. То есть если вы перешли кому-то дорогу, то на вас могут донести в налоговую и тогда можно ждать проверку. При этом не рассматривают анонимные обращения и нужны документы или другие доказательства нарушения. Но на практике так почти никогда не происходит.

А вот если в компании большая проблема с контрагентами, то очень легко нарваться на внеплановую проверку. Когда ООО наглеет и закупает бумажный НДС на 100 млн ₽, а в контрагентах одни обнальщики, то налоговая увидит, что с компании можно взыскать несколько миллионов и приедет.

Также возможно нарваться на проверку при возмещении НДС из бюджета, то есть когда входящий НДС больше исходящего. Если сумма к возмещению немаленькая, больше 5 млн ₽, то налоговая захочет проверить, всё ли у вас в порядке и стоит ли возвращать деньги из бюджета.

Как избежать. В целом, совет такой же, как и при плановой проверке: не наглеть с вычетами, не использовать сетку контрагентов для обнала и не работать с теми, кто имеет плохую репутацию у налоговой.

Ещё можно дождаться внеплановой проверки, если возмещаете большую сумму НДС из бюджета. Но если у вас всё в порядке с документацией и контрагентами, а деятельность реальна, то бояться нечего.

Как проходит выездная налоговая проверка

Налоговая согласует план проверок к концу года, но следить за ним предприниматель должен самостоятельно на сайте Единого реестра контрольных (надзорных) мероприятий.

Перед приездом налоговая предупреждает: за несколько дней, за пару недель или даже за месяц до проверки. Обычно решение присылают по почте или в личном кабинете налоговой, но иногда налоговики могут заявиться в офис и вручить решение прямо в руки.

Так выглядит форма решения, которое налоговики вручают ООО перед проверкой (Приложение 5 Приказа ФНС РФ № ММВ-7-2/628@).

Если решение оформлено неправильно, то компания вправе не пускать сотрудников налоговой на свою территорию. В решении должно быть наименование или ФИО налогоплательщика, какие налоги проверяют, период проверки, должности, фамилии и инициалы сотрудников, которые проводят проверку (п. 2 ст. 89 НК РФ).

Бывает, что решение оформлено корректно, но налоговиков всё равно решили не пускать. В этом случае сотрудники налоговой составляют акт о воспрепятствовании и ФНС самостоятельно определяет сумму налога по имеющимся у неё данным (п. 3 ст. 91 НК РФ).

Налоговая вправе требовать все документы, которые нужны для проверки: счета-фактуры, договоры, акты, платёжные документы. Также сотрудники имеют право допросить работников, отправить документы на экспертизу, провести инвентаризацию и так далее. Руководители должны не препятствовать и предоставлять все документы.

Перед проверкой обязательно поговорите со своими сотрудниками, объясните, как себя вести. Важно, чтобы сотрудник при допросе не говорил ничего лишнего и давал ответ только на прямой вопрос сотрудника налоговой — не надо давать налоговой повод для глубокого анализа. Объясните сотруднику его права и права налоговой, что она может спрашивать, а что нет. Лучше всего перед проверкой провести репетицию допроса.

Важно, чтобы сотрудник при допросе не говорил ничего лишнего и давал ответ только на прямой вопрос сотрудника налоговой — не надо давать налоговой повод для глубокого анализа. Объясните сотруднику его права и права налоговой, что она может спрашивать, а что нет. Лучше всего перед проверкой провести репетицию допроса.

Выездная проверка проходит на территории компании. Если у предпринимателя нет такой возможности, например, очень маленький офис, то можно провести её в налоговой. В этом случае придётся возить туда все документы, которые потребуют сотрудники ФНС.

Проверка длится до двух месяцев, но налоговая может продлить её до четырёх или шести месяцев. Срок могут увеличить, например, из-за того, что нужна дополнительная проверка или компания не предоставила все необходимые документы.

После проверки компания должна получить решение с результатами проверки по почте или лично. В ней могут указываться размер неуплаченных налогов, штрафы и пени.

Иногда компании могут «договориться» с налоговой о сумме начислений — коррупция в этой сфере не редкость. У налоговой есть план по доначислениям, если они его выполнили, то для них и так всё хорошо. А если план перевыполнили, то могут договориться с компанией занизить сумму доначислений. Разумеется, не за «спасибо».

Выездных проверок становится меньше

С каждым годом ФНС старается сокращать количество выездных проверок. Если в 2015 году их было 30 662, то в 2021 — 6 796. За шесть лет в России стало в 4,5 раза меньше выездных проверок.

Возможно, в будущем налоговая совсем откажется от выездных проверок. Уже сейчас ФНС может заключать с крупными компаниями соглашения на проведение онлайн-мониторинга.

При онлайн-мониторинге налоговая получает удалённый доступ ко всем операциям компании. Если ФНС найдёт ошибки в бухгалтерской отчётности, то их можно сразу исправить. Таким образом, налоговая не теряет время и деньги на поиск недобросовестных компаний и может сразу собирать все нужные налоги без проверок и доначислений.

Также налоговая старается не доводить дело до выездной проверки. Обычно, если видят недобросовестного контрагента в списке поставщиков, то требует его убрать. То есть пытается договориться с налогоплательщиком, чтобы он заплатил правильную сумму налога, а налоговая не тратила время и силы на проверку. Себестоимость проверки высока — так налоговая тоже пытается экономить.

Не рискуйте налоговой проверкой. Четыре причины, по которым IRS может пометить вашу налоговую декларацию

Разумное налоговое планирование

- Несмотря на то, что вероятность проверки была низкой, IRS может пометить вашу налоговую декларацию по нескольким причинам, говорят налоговые эксперты.

- Некоторыми из распространенных тревожных сигналов аудита являются чрезмерные вычеты или кредиты, незарегистрированный доход, округленные числа и многое другое.

- Однако наилучшей защитой являются тщательные записи, включая квитанции и документацию.

дмфото | Е+ | Гетти Изображений

Налоговый сезон в самом разгаре, и IRS находится под пристальным вниманием, поскольку оно начинает развертывание части почти 80 миллиардов долларов финансирования, утвержденного для агентства Конгрессом в августе.

В то время как министр финансов Джанет Йеллен заявила, что цели включают улучшение обслуживания клиентов и улучшение технологий, критики предупреждают, что новое финансирование вызовет всплеск проверок IRS.

«Люди до смерти напуганы IRS», — сказала Карла Деннис, зарегистрированный агент и основатель Karla Dennis and Associates. «Они не понимают, как работает система, и поэтому очень боятся проверок».

Налоговое управление США проверило 3,8 из каждых 1000 возвратов, или 0,38%, в течение 2022 финансового года, по сравнению с 0,41% в 2021 году, согласно недавнему отчету Центра обмена информацией о транзакциях Сиракузского университета.

Несмотря на то, что проверки IRS проводятся редко, эксперты говорят, что определенные действия с большей вероятностью могут привести к экзамену.

4 красных флажка для аудита IRS

Срок давности для аудита IRS обычно составляет три года, при этом отсчет времени начинается с момента подачи заявки, пояснил Джон Аписа, бухгалтер по бухгалтерскому учету и партнер PKF O’Connor Davies LLP. Но нет ограничения по времени, когда агентство преследует налоговое мошенничество.

Как правило, агентство использует программное обеспечение для сравнения каждой декларации с другими декларациями с аналогичным доходом, присваивая каждой из них числовую оценку, причем более высокие значения с большей вероятностью послужат поводом для проведения аудита.

Некоторые из тревожных сигналов, которые могут вызвать проверку, включают:

1. Чрезмерные кредиты или вычеты по сравнению с доходомНапример, ваш возврат может быть помечен, если вы заработали 100 000 долларов и потребовали 70 000 долларов в качестве благотворительных отчислений.

2. Отсутствующий доход Ваша декларация должна отражать информацию, предоставленную работодателями и финансовыми учреждениями, сказала Аписа, например форму 1099-NEC для работы по контракту или форму 1099-B для доходов от инвестиций. Подождите, пока вы не соберете всю документацию на руки, и проверьте, соответствует ли введенное вами значение тому, что указано в формах.

«Ты должен быть осторожен даже с самыми простыми вещами», сказал он.

посмотреть сейчас

3. Возмещаемые кредиты

Налоговое управление США также более внимательно рассматривает возвращаемые налоговые кредиты, поскольку податели налоговых деклараций могут получить налоговый кредит с нулевым балансом.

Несмотря на то, что количество проверок в целом сократилось, это снижение меньше для тех, кто требует налоговый вычет за заработанный доход, налоговую льготу для лиц с низким и средним доходом, что способствовало более высокому количеству проверок среди чернокожих американцев.

4. Округленные числа

Вычеты с округленными расходами могут вызвать недоумение, говорит Прити Шах, сертифицированный специалист по финансовому планированию и дипломированный бухгалтер Enlight Financial в Гамильтоне, Нью-Джерси.

Например, если владелец бизнеса перечисляет ровно 5000 долларов на рекламу, 3000 долларов на судебные издержки и 2000 долларов на поддержку, «Налоговое управление США знает, что вы просто разыгрываете», — сказала она.

«Круглые числа — беспроигрышный вариант», — добавила Аписа.

Как защитить себя от возможной проверки

Хотя налогоплательщики могут бояться проверки, эксперты говорят, что наилучшая защита — это сохранять организованность, сохраняя квитанции и записи для предоставления доказательств, если это необходимо. «Вы виновны, пока не доказана невиновность», — сказал Шах.

А если у вас нет квитанции, многочисленные записи могут дать вам подтверждение вашей позиции, сказал Деннис. «Документ, документ, документ», — добавила она.

Подробнее

Нигерия — Корпоративный — Налоговое управление

Налоговый период

Налоговый период — финансовый год, который длится с 1 января по 31 декабря.

Налоговые декларации

Компании должны зарегистрироваться в налоговой службе и подать проверенные отчеты и налоговые расчеты в FIRS в течение шести месяцев после окончания финансового года на основе самооценки или через 18 месяцев после регистрации (в зависимости от того, что наступит раньше). Компания может подать заявление о продлении срока подачи налоговых деклараций на срок до двух месяцев по усмотрению FIRS.

При регистрации компании присваивается ИНН, который служит регистрационным номером компании для всех федеральных налогов и будущей корреспонденции с FIRS.

Компания должна ежегодно представлять в налоговый орган следующие документы:

- Расчет налога за соответствующий год налогообложения.

- Аудированные финансовые отчеты за соответствующий период; это должно соответствовать Международным стандартам финансовой отчетности (МСФО).

- Должным образом заполненная и подписанная форма самооценки для CIT.

- Свидетельство о перечислении обязательства по налогу на прибыль (частично или полностью).

PPT/HCT оплачивается за фактический год. Расчетные налоговые декларации должны быть поданы в течение двух месяцев финансового года. Фактические налоговые декларации должны быть поданы в течение пяти месяцев после окончания отчетного периода, то есть не позднее 31 мая.

Оценка

Нигерийские компании подают свои налоговые декларации на основе системы самооценки, когда налогоплательщик готовит свои годовые декларации и определяет свои налоговые обязательства. Тем не менее, FIRS может применить оценку на основе наилучшего суждения (BOJ), если она считает, что поданные налоговые декларации намеренно искажены или если декларации не представлены в течение установленного периода.

Уплата налога

CIT

Компания, подавшая самооценку в течение шести месяцев после окончания отчетного года, может подать письменное заявление в FIRS об уплате подоходного налога в рассрочку. Максимальное количество платежей, которое может утвердить FIRS, равно трем. Такое заявление должно сопровождаться частью налогового обязательства. Это должно быть сделано не позднее установленной даты подачи.

Крупным компаниям предоставляется бонус в размере 1% к налогу на прибыль будущих налоговых периодов (2% для средних компаний), в которых уплачивается налог на прибыль 90 дней до даты подачи заявления.

Оценки производятся на основе предыдущего года. Это означает, что финансовая отчетность за период, закончившийся в 2017 году, станет основой для оценки за 2018 год.

PPT/HCT

Платежи в отношении PPT/HCT в течение любого отчетного периода продолжительностью 12 месяцев производятся 12 платежами с последним 13-м платежом (при наличии недоплаты). Первый платеж за год должен быть внесен до конца марта.

Штраф за несоблюдение

Непредставление декларации по налогу на прибыль влечет за собой штраф в размере 25 000 новозеландских долларов за первый месяц и 5 000 новозеландских долларов за каждый последующий месяц невыполнения обязательств. Просрочка платежа CIT влечет за собой штраф в размере 10% и проценты по коммерческой ставке.

Несвоевременная подача декларации PPT влечет за собой первоначальный штраф в размере 10 000 NGN и 2 000 NGN за каждый день, в течение которого такая неуплата продолжается, а несвоевременная уплата налога влечет за собой штраф в размере 5% от неуплаченного налога.

Процесс налоговой проверки

Как правило, налоговый орган приступает к камеральной проверке декларации налогоплательщика сразу после ее подачи. За этим может последовать налоговый мониторинг, в ходе которого сотрудники налоговой службы посещают налогоплательщиков для проведения собеседования и выездной проверки их налоговых дел на высоком уровне.

Выборочная или выборочная налоговая проверка может быть проведена, как правило, в течение шести лет после подачи налоговой декларации. В исключительных случаях налоговое расследование может проводиться более шести лет, особенно при подозрении на налоговое мошенничество или умышленное неисполнение обязательств.

В прошлом налоговая проверка занимала много времени, обычно от трех до пяти лет. Однако налоговые органы ищут пути сокращения среднего времени оборота.

В 2018 году Единый налоговый совет выпустил документ о сотрудничестве между FIRS и государственными налоговыми органами. Это указывало на то, что в настоящее время наблюдается явное движение к улучшению сотрудничества после многих лет простого обсуждения концепции.

Срок исковой давности

Налоговый орган вправе провести налоговую проверку и произвести доначисление в течение шести лет с соответствующего налогового года. Однако ограничение не применяется в случае мошенничества, преднамеренного невыполнения обязательств или небрежности со стороны компании.

Важные темы для налоговых органов

В настоящее время налоговые органы изучают способы увеличения налоговых поступлений. В результате некоторые области налогообложения, такие как сбор налогов, увеличение налоговой базы, трансфертное ценообразование (особенно ценообразование на товары, нематериальные активы и т. Отказы от налогов стали основным направлением деятельности налоговых органов.

FIRS усилила проверку операций со связанными сторонами, чтобы предотвратить вывод налогоплательщиками прибыли из Нигерии. Ожидается, что аудит трансфертного ценообразования будет в центре внимания в ближайшие один-два года.

Кроме того, для организаций-нерезидентов, которые создают постоянное представительство в Нигерии, налоговые органы сосредоточены на обеспечении того, чтобы они подали полные налоговые декларации, включая проверенные счета, в отличие от подачи на основе предполагаемой прибыли. Ожидается, что расходы этих ПУ будут тщательно проверены на предмет возможности их вычета из налогооблагаемой базы.

Налоговые органы на федеральном уровне и уровне штатов опечатывают компании, наклеивают стикеры о несоблюдении требований и привлекают руководителей организаций к общественному контролю и судебному преследованию в соответствии с налоговым законодательством за несоблюдение налоговых обязательств или невыполнение своевременно вносить платежи или подавать налоговые декларации. В связи с этим правительство штата Лагос создало подразделение по быстрому преследованию налогов для судебного преследования лиц, уклоняющихся от уплаты налогов, с возможностью тюремного заключения.

FIRS обратилась к банкам с просьбой назначить их агентами по сбору платежей налогоплательщиков, которые, как считается, не уплачивают налогов. Для этого FIRS дает указание соответствующим банкам заморозить счета налогоплательщиков, чтобы они не могли снимать средства со счетов. Эта практика была приостановлена на основании прецедентного права, которое было вынесено против FIRS и банков.

Закон о финансах 2020 г. внес поправки в разделы 25 и 26 Закона об учреждении FIRS, предоставив FIRS следующие полномочия:

- развертывание собственных или сторонних компаний по обработке платежей или цифровых платформ в качестве агентов для сбора налогов, причитающихся с международных транзакций в поставках. цифровых услуг

- внедряет технологию для автоматизации процесса налогового администрирования, включая оценку, сбор и сбор информации, при условии, что налогоплательщик уведомляется об этом за 30 дней, и

- получать помощь в сборе требований о доходах или других налоговых вопросах, связанных с соглашениями между Нигерией и другими странами или органами.

FIRS выпустила платформу TaxPro-Max для соблюдения налогового законодательства. TaxPro-Max становится каналом для подачи налоговых деклараций, выраженных в найрах. Ожидается, что эта платформа будет обновлена для возврата в иностранной валюте в ближайшем будущем.

Закон о финансах 2021 г.