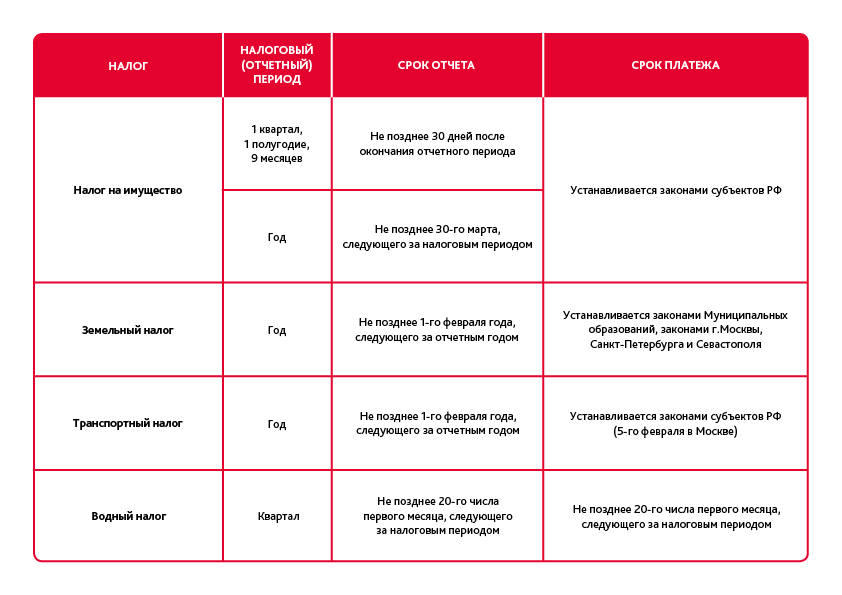

НК РФ Статья 55. Налоговый период \ КонсультантПлюс

НК РФ Статья 55. Налоговый период

1. Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных настоящей статьей.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ, от 18.07.2017 N 173-ФЗ)

(см. текст в предыдущей редакции)

2. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается календарный год, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3 настоящей статьи.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 января по 30 ноября одного календарного года, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) по 31 декабря этого календарного года.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 декабря по 31 декабря одного календарного года, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) по 31 декабря календарного года, следующего за годом создания организации (осуществления государственной регистрации физического лица в качестве индивидуального предпринимателя).

Предусмотренные настоящим пунктом правила не применяются в отношении определения первого налогового периода по налогу на прибыль организаций для иностранных организаций, самостоятельно признавших себя налоговыми резидентами Российской Федерации в порядке, установленном настоящим Кодексом, деятельность которых на дату такого признания не приводила к образованию постоянного представительства в Российской Федерации.

(п. 2 в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

(см. текст в предыдущей редакции)

3. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с 1 января календарного года, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в течение календарного года, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 декабря по 31 декабря одного календарного года и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя утратила силу) до конца календарного года, следующего за годом создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя), налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3 в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

(см. текст в предыдущей редакции)

текст в предыдущей редакции)

3.1. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается квартал, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.2 настоящей статьи.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) не менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

(п. 3.1 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.2. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала квартала, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в одном квартале, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) менее чем за 10 дней до конца квартала и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя утратила силу) до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя), налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3.2 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3. 3. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается календарный месяц, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.4 настоящей статьи.

3. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается календарный месяц, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.4 настоящей статьи.

При создании организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца календарного месяца, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

(п. 3.3 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.4. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного месяца, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в одном календарном месяце, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3.4 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

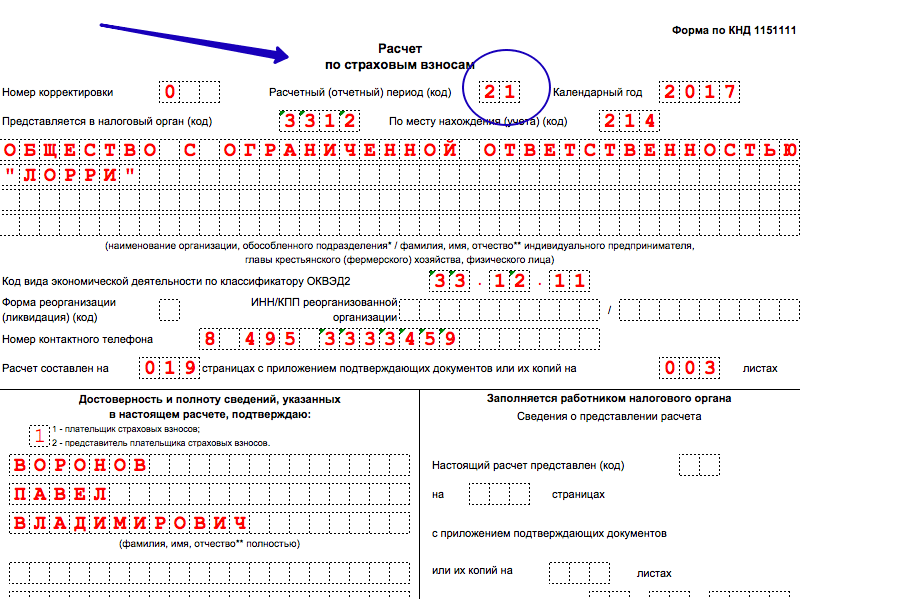

3.5. В целях исполнения обязанностей налогового агента по налогу на доходы физических лиц и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных настоящим пунктом.

При создании организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) первым налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца календарного года, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

При постановке на учет в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, первым расчетным периодом для таких лиц является период времени со дня постановки на учет в налоговом органе до конца календарного года, в котором осуществлена постановка на учет в налоговом органе таких лиц.

При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

При снятии с учета в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, последним расчетным периодом для таких лиц является период времени с начала календарного года до дня снятия с учета в налоговом органе таких лиц.

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в течение календарного года, налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если постановка на учет и снятие с учета в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, осуществлены в течение календарного года, расчетным периодом для таких лиц является период времени со дня постановки на учет в налоговом органе до дня снятия с учета в налоговом органе таких лиц.

(п. 3.5 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

4. Правила, предусмотренные пунктами 2 — 3.4 настоящей статьи, не применяются в отношении налогов, уплачиваемых в соответствии со специальными налоговыми режимами, предусмотренными главами 26.1, 26.2 и 26.5 настоящего Кодекса.

(в ред. Федеральных законов от 29.09.2019 N 325-ФЗ, от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

5. Утратил силу с 1 января 2007 года. — Федеральный закон от 27.07.2006 N 137-ФЗ.

(см. текст в предыдущей редакции)

6. При самостоятельном признании себя иностранной организацией, деятельность которой на дату такого признания не приводила к образованию постоянного представительства в Российской Федерации, налоговым резидентом Российской Федерации определение первого налогового периода по налогу на прибыль организаций осуществляется в порядке, установленном настоящим пунктом.

Если иностранная организация самостоятельно признала себя налоговым резидентом Российской Федерации с 1 января календарного года, в котором ею представлено заявление о признании себя налоговым резидентом Российской Федерации, первым налоговым периодом по налогу на прибыль организаций для нее является период времени с 1 января календарного года, в котором представлено указанное заявление, до конца этого календарного года.

Если иностранная организация самостоятельно признала себя налоговым резидентом Российской Федерации с даты представления в налоговый орган заявления о признании себя налоговым резидентом Российской Федерации, первым налоговым периодом по налогу на прибыль организаций для нее является период времени с даты представления в налоговый орган указанного заявления до конца календарного года, в котором представлено указанное заявление.

При этом, если заявление иностранной организации, указанное в абзаце третьем настоящего пункта, о признании себя налоговым резидентом Российской Федерации представлено в день, приходящийся на период с 1 декабря по 31 декабря, первым налоговым периодом по налогу на прибыль организаций для нее является период времени с даты представления в налоговый орган указанного заявления до конца календарного года, следующего за годом, в котором представлено указанное заявление.

(п. 6 введен Федеральным законом от 15.02.2016 N 32-ФЗ)

7. Утратил силу. — Федеральный закон от 18.07.2017 N 173-ФЗ.

(см. текст в предыдущей редакции)

Сроки сдачи отчетности УСН в 2022 — Контур.Экстерн

16 мая 2022 5 987

Для малого и среднего бизнеса УСН стала удобным инструментом, который регулирует налоговую нагрузку. Кроме того, «упрощенка» облегчает взаимодействие с ФНС в части отчетности: сдавать налоговую декларацию требуется лишь один раз в год — по итогу налогового периода. Однако есть несколько важных нюансов, о которых нельзя забывать, поскольку небрежность и невнимательность могут обернуться серьезными штрафами.

Однако есть несколько важных нюансов, о которых нельзя забывать, поскольку небрежность и невнимательность могут обернуться серьезными штрафами.

Содержание

- Налоговый период и сроки подачи декларации

- Авансовые платежи и итоговые суммы

- Пени и штрафы

- Переход на УСН с 2023 года

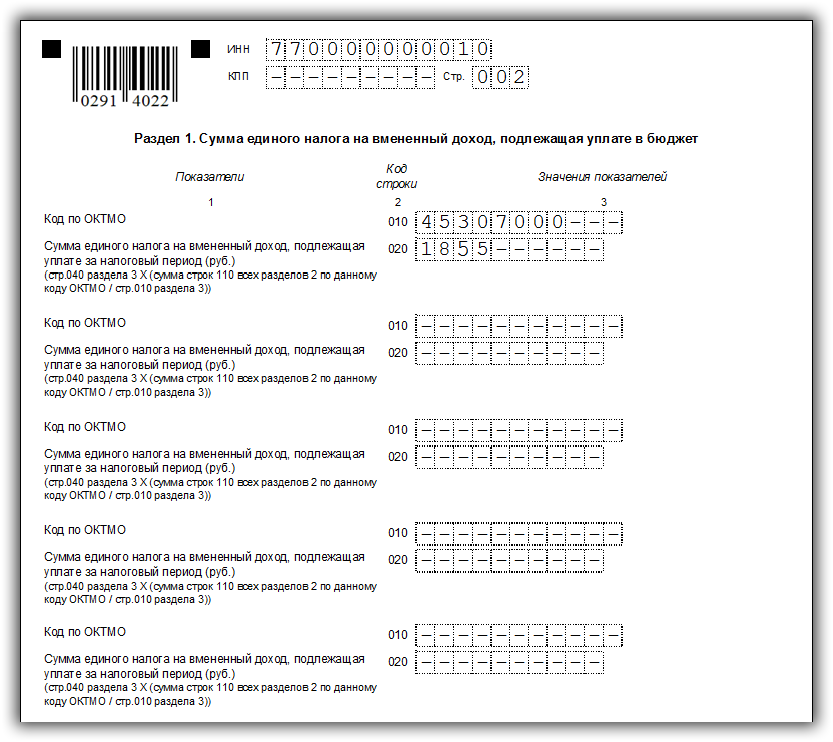

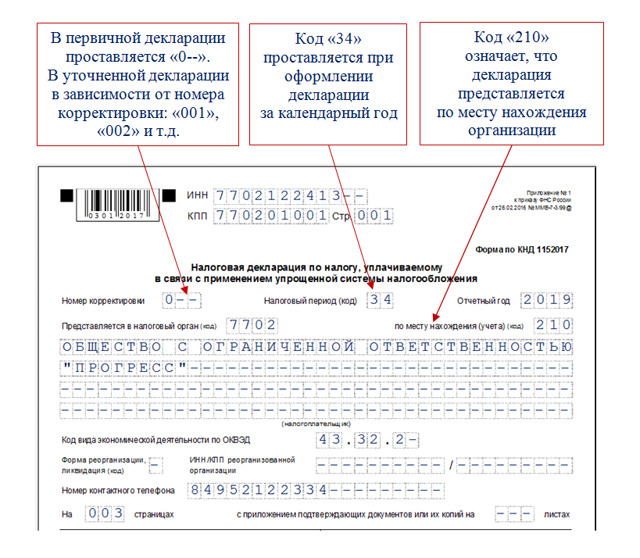

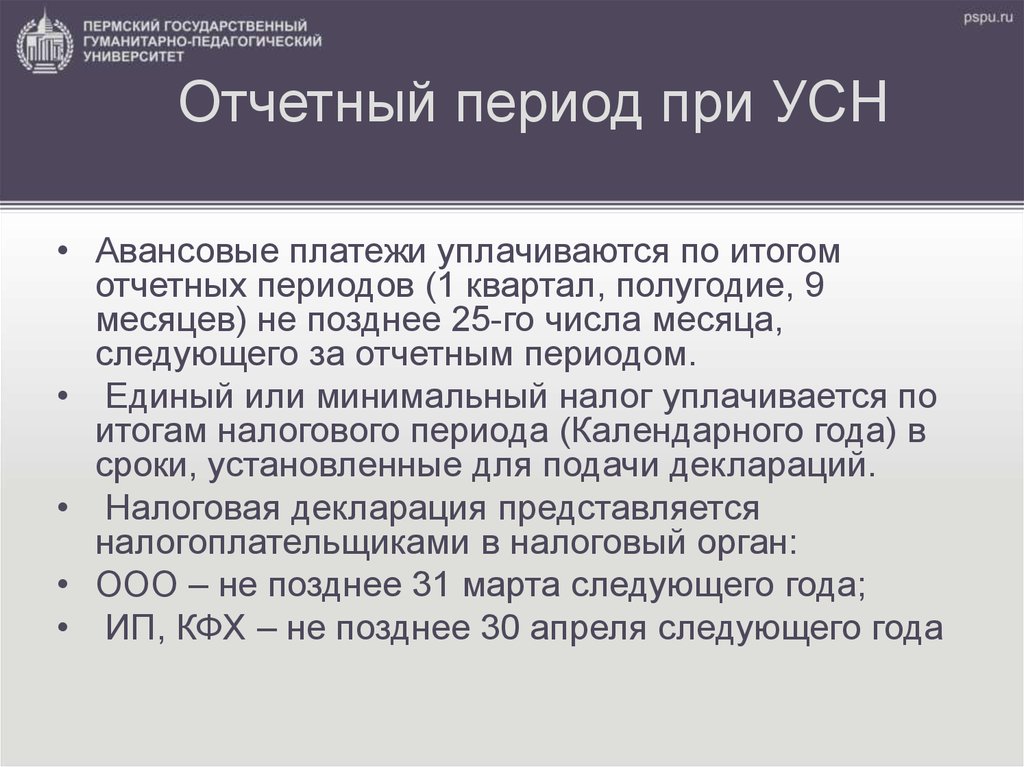

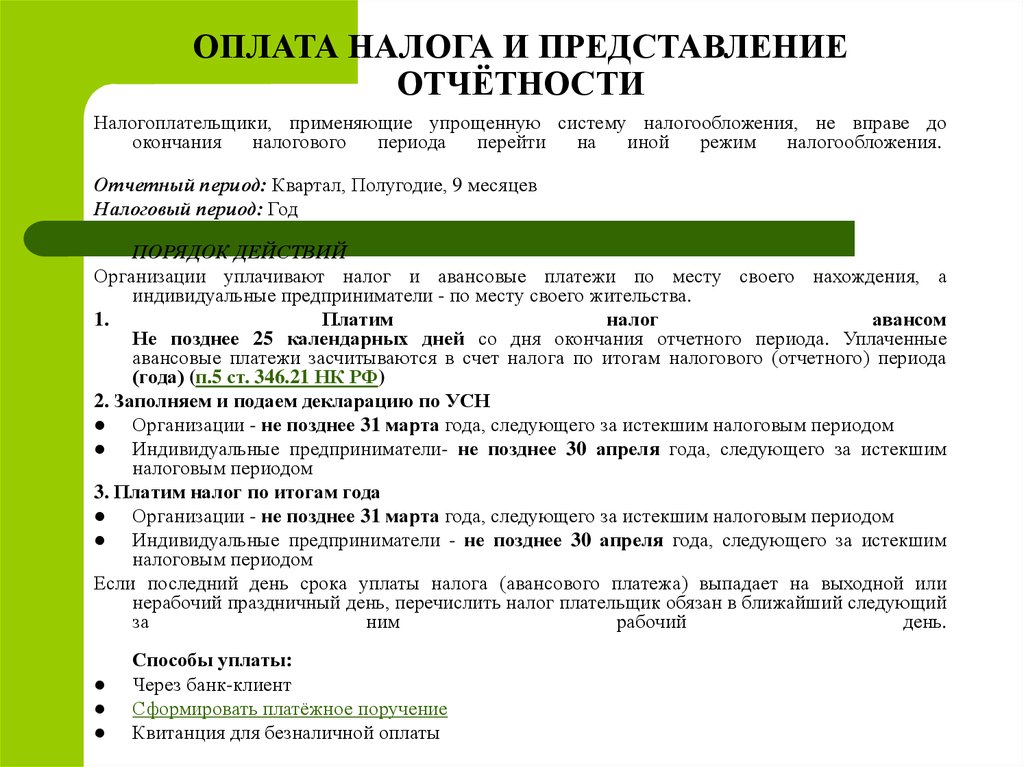

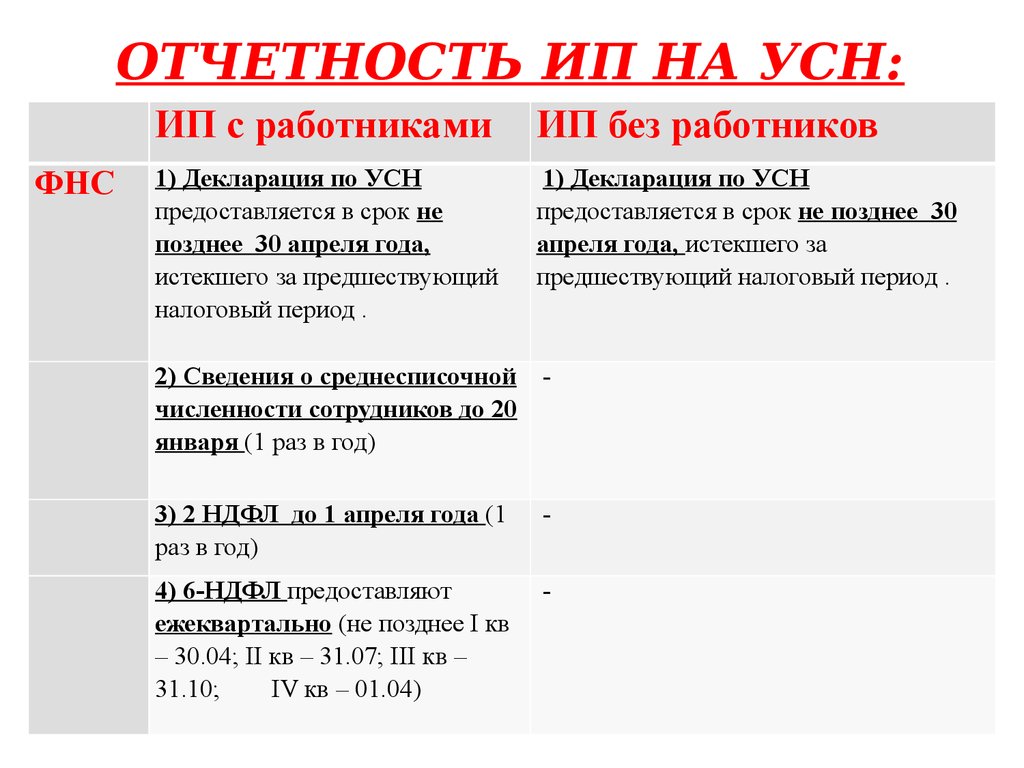

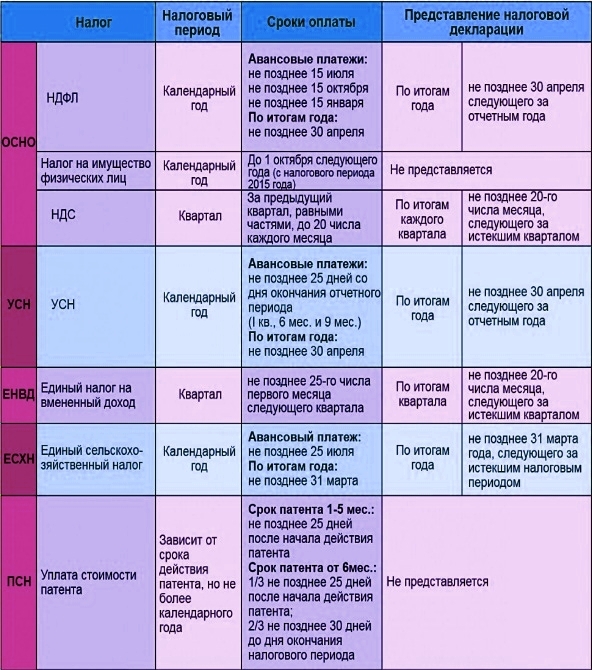

Упрощенная система налогообложения сокращает налоговую отчетность субъектов малого бизнеса до годовой декларации. Организации сдают ее в ИФНС по месту нахождения, индивидуальные предприниматели — по месту жительства. Декларация составляется по итогам налогового периода, которым для УСН является календарный год (ст. 346.19 НК РФ). Сроки подачи декларации в ИФНС обозначены в п. 2 ст. 346.23 Налогового кодекса РФ:

- организации — до 31 марта года, следующего за отчетным;

- индивидуальные предприниматели — до 30 апреля года, следующего за отчетным;

- организации и ИП, прекратившие деятельность на УСН — до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность;

- организации и ИП, утратившие право на УСН — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на «упрощенку».

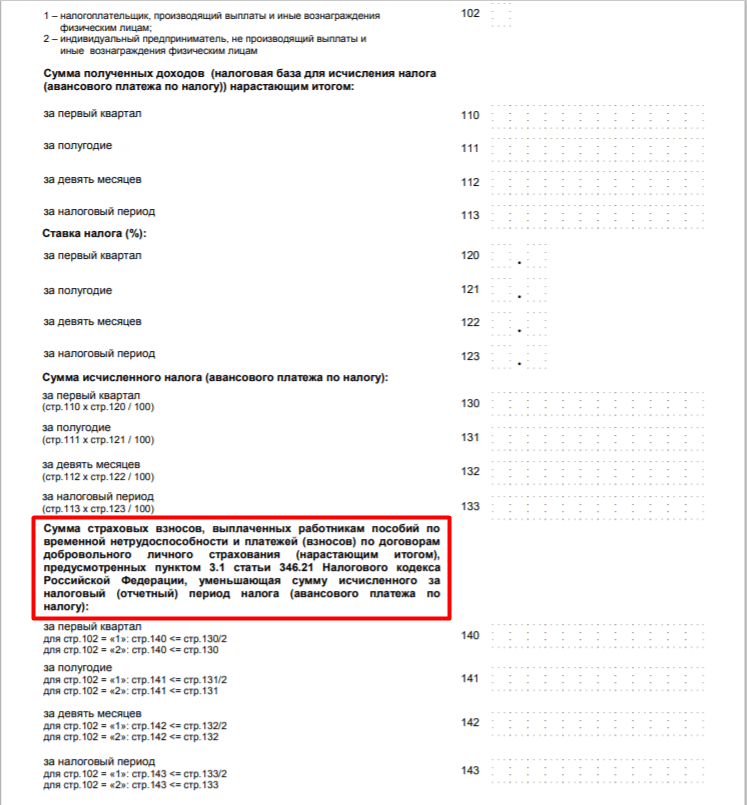

Надо помнить о расхождении, которое возникает между составлением декларации по итогам года и фактическим перечислением налоговых сумм. Отчетными периодами для УСН являются I квартал, полугодие и 9 месяцев, поэтому расчет и выплата авансовых платежей по упрощенному налогу производятся по итогам каждого квартала. Согласно ст. 346.21 НК РФ налоговые платежи должны пройти не позднее 25-го числа месяца, следующего за отчетным периодом.

В 2022 году крайними датами перечисления налога будут:

- за I квартал — 25 апреля;

- за полугодие — 25 июля;

- за 9 месяцев — 25 октября.

Важно

Сроки уплаты авансовых платежей по УСН в 2022 году перенесли для некоторых видов деятельности Постановлением Правительства РФ № 512. Дополнительно отсрочки введены нормативными актами субъектов РФ. Изучите законодательство, чтобы понять, в какие сроки платить, или изучите нашу статью-шпаргалку.

Ежеквартальные выплаты налога являются по своей сути авансовыми платежами, размер которых бизнес определяет на основании собственных расчетов. Такие платежи ИФНС считает переплатой по налогу. Насколько они были верны, бизнесмен и налоговая проверяют уже по годовой декларации. Напоминаем, сумма по итогам года должна быть перечислена не позже срока подачи отчетности.

Такие платежи ИФНС считает переплатой по налогу. Насколько они были верны, бизнесмен и налоговая проверяют уже по годовой декларации. Напоминаем, сумма по итогам года должна быть перечислена не позже срока подачи отчетности.

С учетом выходных и праздничных дней в 2022 году выплаты должны пройти:

Организации | ИП | |

За 2021 год | До 31 марта 2022 года | До 4 мая 2022 года |

После подачи налоговой декларации в ИФНС происходит финальная сверка сумм: тех, что указаны в декларации, и тех, что были перечислены авансом. Если расчеты бухгалтера были верными, суммы сойдутся и у налоговой не будет никаких претензий к бизнесу.

Впрочем, если авансовые платежи были рассчитаны неправильно или просрочены, штрафов можно не бояться. Организация должна будет заплатить только пени, сумма которых станет понятна после проверки отчетности налоговиками.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Законодательная база позволяет организации при соблюдении определенных требований с начала календарного года перейти с общего режима налогообложения на упрощенный. В заявлении в территориальные органы ФНС организация указывает остаточную стоимость ОС, данные о доходах на 1 октября 2022 года, а также желаемый объект налогообложения.

Крайний срок в решении этого вопроса — 31 декабря. Дата актуальная и для тех, кто планирует сменить объект «доходы минус расходы» на «доходы» (и наоборот).

Перейти на иную ставку налога или выбрать другую систему налогообложения в целом в конце года не очень удобно, так как час «Х» часто совпадает с выходными и праздничными днями. Мы рекомендуем не ждать последнего дня, а подготовить и передать в ИФНС необходимые документы заранее.

Главное на почту — и памятка по ЕНП в подарок

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Какой налоговый год? Определение, когда он заканчивается и типы

Что такое налоговый год?

Налоговый год – это 12-месячный календарный год, охватываемый налоговой декларацией. В США налоговый год для физических лиц длится с 1 января по 31 декабря и включает налоги, причитающиеся с доходов за этот период.

Например, налоги, удержанные или причитающиеся с доходов в течение 2022 календарного года, будут включены в налоговую декларацию, отправленную в Налоговую службу (IRS) большинством налогоплательщиков в 2023 году.

Крайний срок подачи федерального подоходного налога для физических лиц в 2023 году — 18 апреля 2023 года, поскольку 15 апреля выпадает на субботу, а в некоторых штатах 17 апреля праздничные дни.

Ключевые выводы

- Налоговый год относится к 12-месячному периоду, который охватывает налоговая декларация.

- Физические лица обязаны платить календарный налоговый год, начинающийся 1 января и заканчивающийся 31 декабря.

- Налоговые декларации в США за год обычно подаются 15 апреля следующего года.

- Налоги на бизнес могут подаваться с использованием календарного или финансового года.

Как работает налоговый год

Налоговый год — это годовой отчетный период для уплаты или удержания налогов, ведения учета и отчетности о доходах и расходах.

Наемные работники платят налоги в течение календарного налогового года. В начале следующего года, обычно до 15 апреля, они сообщают о выплаченной ими заработной плате в Службу внутренних доходов (IRS) и либо выплачивают недоимку по причитающимся налогам, либо требуют возмещения переплаченных налогов.

Самозанятые люди и владельцы малого бизнеса обычно ежеквартально подают отчеты о своих доходах и уплачивают оценку налогов, которые они должны за этот квартал. Они также подают годовые документы, чтобы свести счета и либо оплатить разницу, либо запросить возмещение.

Они также подают годовые документы, чтобы свести счета и либо оплатить разницу, либо запросить возмещение.

Типы налоговых лет

Физические лица, как правило, обязаны использовать календарный год, если они не вели записей, не имеют отчетного периода, не используют финансовый год или подпадают под действие налоговых правил Внутреннего налогового кодекса.

Налоговый год, который следует за календарным годом, относится к 12 последовательным месяцам, начинающимся 1 января и заканчивающимся 31 декабря.

Предприятия могут использовать либо календарный год, либо финансовый год (FY) для своей отчетности за налоговый год. Однако, как только налоговый год принят, бизнес должен продолжать использовать его, если он не получит разрешение от IRS на изменение. Если он изменяется на налоговый год, который отличается от календарного года, он принимает финансовый год.

Финансовый год – это любой период из 12 последовательных месяцев, который заканчивается в любой день любого месяца, кроме последнего дня декабря.

Налогоплательщики, которые запрашивают продление, должны будут подать свои налоги до 16 октября 2023 года.

Государственные налоговые годы

Каждый штат занимается налогообложением независимо от федеральной системы, но большинство из них взимают подоходный налог и используют 15 апреля в качестве обязательной даты подачи. Исключением является Вирджиния, где срок подачи заявок истекает 1 мая.

В некоторых штатах подоходный налог отсутствует. Нью-Гэмпшир, в котором нет подоходного налога или налога с продаж, компенсирует это относительно высокими налогами на недвижимость. Налоговый год на недвижимость в Нью-Гэмпшире длится с 1 апреля по 31 марта для всех владельцев недвижимости.

Короткие налоговые годы

Короткий налоговый год — это финансовый или календарный налоговый год, который длится менее 12 месяцев. Короткие налоговые годы возникают либо при открытии бизнеса, либо при изменении его отчетного периода.

Короткий налоговый год также может иметь место, когда компания решает изменить свой налоговый год, что требует одобрения IRS после подачи организацией формы 1128. В этом случае короткий налоговый период начинается в первый день после закрытия старого налогового года. и заканчивается за день до первого дня нового налогового года.

В этом случае короткий налоговый период начинается в первый день после закрытия старого налогового года. и заканчивается за день до первого дня нового налогового года.

Например, представьте себе компанию, которая ежегодно сообщает о доходах с 1 июня по 31 мая, и решает изменить свой финансовый год, чтобы начать его в октябре. В результате этот бизнес должен сообщать о коротком налоговом году с 1 июня по 30 сентября.

История налогового года

В ранней американской истории налоги были предметом жарких споров, потому что колонисты были обязаны платить налоги правительству, перед которым они больше не хотели отчитываться. После освобождения от колониального господства и провозглашения независимости США в течение нескольких десятилетий принимали и отменяли налоговое законодательство до начала XIX в.00с. 16-я поправка была окончательно принята в 1913 году, предоставив налоговые полномочия федеральному правительству.

Первый закон о подоходном налоге был подписан Авраамом Линкольном в 1862 году для оплаты гражданской войны.

Когда была принята 16-я поправка, ожидалось, что лишь небольшое количество очень богатых людей будет платить федеральный налог — по мере расширения страны и роста населения возникла необходимость собирать больше налогов, поскольку правительство (и расходы) расширились, чтобы соответствовать федеральному. реализуемые программы.

Конгресс первоначально назначил 1 марта днем подачи налоговых деклараций. Эта дата была перенесена на 15 марта в 1918 году, а затем на 15 апреля в 1954 году. Когда крайний срок был изменен в последний раз, IRS заявила, что это помогло распределить рабочую нагрузку из-за того, что одновременно поступило так много деклараций.

Какие даты входят в налоговый год?

Календарный налоговый год — с 1 января по 31 декабря, а финансовый налоговый год — это 12-месячный период, который заканчивается в любом месяце в любой день, кроме 31 декабря.

Какой налоговый год на 2023 год?

Когда вы подаете налоги в 2023 году, вы подаете налоги за 2022 год.

Можно ли пропустить налоговые годы?

За непредставление налоговой декларации предусмотрена административная и уголовная ответственность. Вы можете потерять возмещение, заплатить штрафы в виде процентов и штрафов за просрочку платежа или даже попасть в суд со стороны IRS за непредставление налоговой декларации.

Практический результат

Налоги являются неотъемлемой частью финансирования федеральных программ, которые приносят пользу всем. Поэтому очень важно обеспечить отчетность по всем налогам за период и их уплату к определенной дате, чтобы можно было формировать федеральные бюджеты и финансировать программы.

Налоговые годы позволяют правительствам координировать отчетность и сбор налогов, что в наше время является монументальной задачей: в 2022 году в США было более 2,2 триллиона долларов в виде индивидуальных налогов, 1,4 триллиона долларов в виде налогов на медицинское обслуживание и социальное обеспечение и 420 миллиардов долларов. собранных корпоративных налогов.

Когда налоговый сезон? Определение, даты и сроки

Что такое налоговый сезон?

Налоговый сезон — это период времени, как правило, с 1 января по 15 апреля каждого года, когда отдельные налогоплательщики традиционно готовят финансовые отчеты и отчеты за предыдущий год и представляют свои налоговые декларации. В США физические лица обычно должны подать годовую налоговую декларацию до 15 апреля года, следующего за отчетным доходом. Налоговые декларации, подаваемые после окончания налогового сезона, облагаются штрафами и процентами за просрочку платежа.

Служба внутренних доходов (IRS) объявила, что налоговый сезон в США начинается в понедельник, 23 января 2023 года, когда IRS начинает принимать и обрабатывать декларации за 2022 налоговый год. Крайний срок – 18 апреля 2023 года.

Ключевые выводы

- Налоговый сезон — это время, когда физические и юридические лица готовят и подают свои подоходные налоги.

- В Соединенных Штатах налоговый сезон обычно длится с 1 января до крайнего срока подачи 15 апреля, хотя 23 января 2023 года Налоговое управление США начнет принимать декларации за 2022 налоговый год.

- В течение налогового сезона работодатели, финансовые кастодианы и другие организации, которые приносят доход физическим лицам, должны предоставлять документы и отчеты для целей подготовки налоговой отчетности, чтобы обеспечить своевременную подачу налогов.

Понимание налогового сезона

Налоговый сезон — это период, в течение которого все подоходные налоги должны быть поданы до крайнего срока. Крайний срок каждый год обычно 15 апреля; однако, если эта дата приходится на выходной или праздничный день, она переносится на следующий рабочий день. Например, в 2023 году 15 апреля — суббота, а следующий рабочий день, понедельник, 17 апреля, — День эмансипации, поэтому у налогоплательщиков есть время до вторника, 18 апреля 2023 года, подать налоговую декларацию за 2022 год и уплатить любые подлежащие уплате налоги. Налоговые декларации, представленные после этой даты, облагаются пеней за просрочку платежа.

День эмансипации отмечает день, когда президент Авраам Линкольн подписал в 1862 году Закон округа Колумбия о компенсации за эмансипацию. Закон освободил 3000 порабощенных людей в этом районе и отмечается в округе Колумбия с 2005 года.

Закон освободил 3000 порабощенных людей в этом районе и отмечается в округе Колумбия с 2005 года.

В течение налогового сезона предприятия должны предоставлять сотрудникам, наемным работникам и другим лицам, например получателям роялти, налоговые документы с указанием данных, необходимых для заполнения налоговых деклараций физического лица. Люди, которые должны подать налоговую декларацию, как правило, должны сделать это до 15 апреля или запросить продление.

Налоговый сезон — напряженный период для многих налоговых специалистов и специалистов по бухгалтерскому учету. Период в три с половиной месяца в начале года — это время, когда для составления налоговых деклараций собираются необходимые документы, включая отчеты о заработной плате и доходах (такие как формы 1099 или W-2).

В то время как некоторые лица рассчитывают свои собственные налоговые декларации, многие полагаются на опыт специалистов по составлению налоговых деклараций и специалистов по бухгалтерскому учету, чтобы убедиться, что документы заполнены правильно, и улучшить финансовые результаты налоговой декларации. Лицо, заработавшее 73 000 долларов США или меньше (в 2022 году), может бесплатно подавать налоги через программу IRS Free File. Физические лица должны подавать федеральные, государственные и, в некоторых случаях, местные налоговые декларации.

Лицо, заработавшее 73 000 долларов США или меньше (в 2022 году), может бесплатно подавать налоги через программу IRS Free File. Физические лица должны подавать федеральные, государственные и, в некоторых случаях, местные налоговые декларации.

Налоговое управление рекомендует всем налогоплательщикам хранить копии своих налоговых деклараций за предыдущий год не менее трех лет. В случае проверки IRS налогоплательщик должен будет представить свои документы за последние три года. В крайних случаях, таких как подозрение в мошенничестве, они должны будут предъявить документы за семь лет.

По данным IRS, в 2022 налоговом году налогоплательщик с валовым доходом (весь доход из всех источников) более 12 950 долларов США должен будет уплатить федеральный налог. Независимые подрядчики, или то, что IRS называет «вознаграждением, не являющимся работниками», должны подавать декларацию и платить налоги на самозанятость с любой чистой прибыли от самозанятости в размере 400 долларов или более.

Крайний срок для работодателей для подачи и отправки форм W-2 сотрудникам — 31 января. Предприятия, нанимающие независимых подрядчиков, должны отправить этим лицам, не являющимся сотрудниками, форму 1099-NEC с 2022 налогового года. Эта форма заменила форму 1099-MISC, которая до сих пор остается в силе для платежей за такие вещи, как аренда, призы и здравоохранение, среди прочего.

Удлинители

Хотя срок подачи налоговой декларации почти всегда истекает 15 апреля, бывают случаи, когда IRS может быть вынуждена продлить его. Так было с 2020 федеральным налоговым годом. Агентство продлило дату подачи для физических лиц до 17 мая 2021 года из-за пандемии коронавируса.

Еще одно продление было предоставлено жителям Техаса, Оклахомы и Луизианы из-за зимних штормов, обрушившихся на эти штаты в феврале 2021 года. Крайний срок подачи налоговых деклараций физическими и юридическими лицами за 2020 год был перенесен на 15 июня 2021 года.

Затем следующие весенние штормы нанесли достаточный ущерб Теннесси, а также частям Алабамы и Кентукки, чтобы обеспечить дальнейшее продление. Налоговое управление США часто продлевает сроки подачи заявок для районов стихийных бедствий, что они уже сделали в 2023 году.

Налоговое управление США часто продлевает сроки подачи заявок для районов стихийных бедствий, что они уже сделали в 2023 году.

Почему ранняя регистрация имеет смысл

Несмотря на то, что многие налогоплательщики ежегодно подают свои налоговые декларации не позднее 15 апреля, нет необходимости откладывать это до последней минуты. Действительно, подача досрочной налоговой декларации может иметь смысл по целому ряду причин.

IRS начала принимать и обрабатывать декларации за 2022 налоговый год в понедельник, 23 января 2023 года. Даже если вы не подадите декларацию заранее, есть причины начать подготовку как можно скорее.

Заблаговременное начало процесса подачи дает вам время, необходимое для сбора доказательств, необходимых для получения всех ваших вычетов. Вы избежите головной боли посреди ночи стресса по цифрам и квитанциям. У вашего бухгалтера будет более гибкий график, и он, вероятно, сможет немедленно приступить к работе с вашими счетами. Кроме того, заблаговременно подав заявку, вы замкнете путь потенциальным похитителям личных данных.

Когда вы сможете начать подавать налоги за 2023 год?

В 2023 г. подача налоговых деклараций за 2022 налоговый год начинается в понедельник, 23 января 2023 г. Налоги должны быть уплачены до вторника, 18 апреля 2023 г.

Продлен ли крайний срок подачи налоговых деклараций за 2023 г.?

Крайний срок подачи налоговых деклараций на 2023 год был продлен для жителей Калифорнии, Алабамы и Джорджии из-за того, что они пострадали от стихийных бедствий. Первоначальное продление было до 15 мая 2023 г., но оно было продлено до 16 октября 2023 г.

Когда я должен получить возврат налога в 2023 году?

IRS утверждает, что большинство возвратов налогов распределяются в течение 21 календарного дня с момента подачи.

Практический результат

Налоговый сезон — это период, когда физические и юридические лица готовят свои документы для подачи налогов, которые, как правило, должны быть поданы 15 апреля. Большинство физических и юридических лиц начинают получать необходимые документы для заполнения налоговых форм в январе.