Какое назначение платежа по УСН за 2018 год для ИП

Что писать в назначении платежа по оплате УСН за 2018 год в 2019 году? Поясним.

Правила оплаты годового УСН в 2019 году

В 2019 году нужно уплатить налог по УСН за предыдущий 2018 год год. Какое назначение платежа по УСН за год следует отразить в платежном поручении при перечислении суммы этого налога?

Сроки уплаты УСН за 2018 год (итогового платежа) различаются в зависимости от категории налогоплательщика:

- юридические лица должны уложиться до 31 марта. В 2019 году этот день выпадает на воскресенье, поэтому рассчитаться с бюджетом за 2018 год нужно будет до 1 апреля.

- индивидуальные предприниматели должны осуществить последний платеж за 2018 год до 30.04.2019, для них никаких переносов не будет.

Назначение платежа: объект УСН «доходы»

Упдата УСН за 2018 год фиксируется не только по полю «назначение платежа», но и по коду бюджетной классификации, поэтому в поле 104 платежного поручения в 2019 году следует указать соответствующий КБК – 182 1 05 01011 01 1000 110.

В поле «назначение платежа» при уплате УСН за 2018 год следует отразить следующую запись: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы), за 2018 год».

Назначение платежа: УСН «доходы за минусом расходов»

Для идентификации платежа в платежном поручении необходимо отразить КБК. Назначению платежа по УСН «доходы минус расходы» в 2019 году соответствует КБК 182 1 05 01021 01 1000 110.

Что же касается поля 99 «назначение платежа», то в нем следует указать: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы за минусом расходов), за 2018 год».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Назначение платежа при оплате налога по УСН – заполнение пп

Назначение платежа при уплате налога по УСН

Важно помнить, что кредитные организации исполняют поручения плательщиков с соблюдением определенного порядка.Форма платежного поручения и его реквизиты отражены в Правилах, утвержденных Банком России 19.06.2012 (далее – Правила № 383-П).

Все реквизиты платежного поручения важны для правильной идентификации платежа кредитной организацией и корректного исполнения волеизъявления плательщика на перечисление денежных средств. Если в платежном поручении допущены неточности (в т.ч. при указании назначения платежа по налогу УСН), это может повлечь ошибочное перечисление денежных средств или неверную идентификацию платежа.

Перечень реквизитов платежки с их расшифровкой содержится в Приложении 1 к Правилам № 383-П.

Описание соответствующего реквизита содержится в п. 24 Приложения 1.

Согласно указанному пункту в этом поле платежного поручения отражаются назначение платежа и иные необходимые сведения.

Количество знаков в этом поле не должно превышать 210 (Приложение 11 к Правилам № 383-П). Это правило относится, в том числе, к назначению платежа по УСН в 2017 году.

Следовательно, для правильной идентификации платежа в указанном поле следует отразить, какой именно налоговый платеж (авансовый или иной) осуществляется, и период, за который он перечисляется.

Нюансы

Свои особенности имеет порядок заполнение платежного поручения по требованию ИФНС в 2018 году. Это касается полей, которые должны быть традиционно заполнены. Основные нюансы рассмотрены ниже в таблице.

| Заполнение платёжки на основании требования от ИФНС | |

|---|---|

| Поле | Что указать |

| 106 «Основание платежа» | Значение должно быть – «ТР». То есть происходит погашение долга на основании полученного от налогового органа требования. |

| 107 «Показатель налогового периода» | Приводят крайний срок уплаты, установленный в пришедшем из ИФНС требовании об уплате налогов, сборов, взносов. Формат заполнения этого поля должен быть строго таким: «ДД.ММ.ГГГГ» К примеру, если речь идет об опоздавшем авансовом платеже по налогу за 2-й квартал 2017 года, то поле 107 должно быть таким: КВ.02.2017 |

| 108 «Номер документа» | Номер требования об уплате налога, страхового взноса, сбора (без промежуточных знаков). В остальных случаях данное поле вообще не заполняют. |

| 109 «Дата документа» | В это поле переносят дату требования налогового органа об уплате налога, страхового взноса, сбора. Она размещена рядом с номером требования. В остальных случаях при добровольном отчислении текущих платежей указывают дату подписания налоговой отчётности (декларации). |

В поле 106 «Основание платежа» проставьте именно «ЗД» если по своей воле погашаете задолженности по истекшим налоговым периодам, но при этом требования от ИФНС на уплату налога (сбора, страхового взноса) не поступали.

Идентификатор платежа (УИП)

Также особое внимание надо проявлять к полю 22 – «Уникальный идентификатор платежа» (УИП). Это состоит из 20 или 25 знаков. По общему правилу УИП нужно отражать в платёжке только в том случае, если он установлен получателем средств. Кроме того, последний должен довести его значение до плательщика (п. 1.1 указания ЦБ РФ от 15.07.2013 № 3025-У).

При перечислении сумм текущих налогов, сборов, страховых взносов, рассчитанных плательщиком самостоятельно, дополнительная идентификация таких платежей не нужна. В этом случае идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В поле 22 «Код» достаточно указать «0». При этом банк:

- не может отказать в исполнении такого поручения;

- не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС от 08.04.2016 № ЗН-4-1/6133).

В то же время заполнение платежного поручения по требованию ИФНС за 2018 год обязывает перенести в платёжку значение УИП, которое должно быть указано в выставленном требовании.

В остальном заполнение полей платежного поручения по требованию ИФНС не имеет принципиальных особенностей.

Готовые образцы платежных поручений для предпринимателей на УСН

Обратите внимание: в 2014 году изменились названия подразделений Банка России:;.

Составляя платежку, проверьте, не произошли ли такие изменения в вашем регионе.

В реквизите () укажите банковский идентификационный код (БИК) банка получателя. В реквизите () укажите номер корреспондентского счета банка получателя. В реквизите () укажите полное или сокращенное наименование организации- получателя (при этом для ИП укажите его Ф.

И. О. и правовой статус, для граждан, не являющихся ИП, – Ф. И. О.). В реквизите () укажите номер счета получателя в банке. В реквизите () укажите шифр 01. В реквизите () «Срок платежа» значение не указывается, если другой порядок не установлен банком. В реквизите () «Назначение платежа кодовое» значение не указывается, если другой порядок не установлен банком. В реквизите () укажите очередность платежа цифрой в соответствии с законодательством.

В реквизите () укажите код уникального идентификатора платежа (УИП).

Образец платежного поручения при УСН (доходы) в 2019 году

Он останется в банке Второй и третий Отсылаются в банковское учреждение получателей платежей.

Второй – основание для перечисления средств на счета получателей, остается в банке. Третий будет прилагаться к выпискам из счетов получателей (является основанием для подтверждения банковских проводок).

Четвертый Будет возвращен плательщикам со штампами банковского учреждения. Это расписка о том, что поручение принято к выполнению Поручение может быть принято даже в том случае, если у плательщика нет средств на счету. Исполняется только после появления денег. Платежное поручение используется для перевода средств на счета получателей: за продукцию, что поставляется, предоставленные услуги – предварительной оплатой или периодическими перечислениями; в бюджет любого уровня и во внебюджетный фонд; при возврате кредита, депозита или уплате процентов по нему; в других случаях, описанных в нормативных актах.

Некоторые тонкости

В платежном поручении имеются поля, оформление которых отличается для ИП:

- ИНН состоит из 12 цифр (приказ Минфина РФ № 148).

- В поле «Плательщик и его подпись» необходимо расписаться и заполнить полностью: например, Иванов Иван Иванович (ИП) //гор. Москва, ул. Ленина, д. 1, кв. 12//.

- В поле «Статус плательщика» ИП необходимо поставить 09. Если же вы платите НДФЛ с выплат работникам, укажите в данном поле 02 (приказ Минфина РФ № 107, прил. 5).

- Поле «КПП» не относится к ИП, поэтому в нем нужно поставить 0.

- В поле «Сумма налога прописью и цифрами» сумму прописью необходимо писать с заглавной буквы, слово «рубль» не сокращать. «Номер счета» – расчетный счет ИП (пол. № 383 П, утв. Банком РФ, прил. 1).

- Поле «Вид операции» для платежных поручений заполняется всегда одинаково – 01.

- Заполнение поля «Основание платежа» зависит от срока уплаты налога. Если вы все делаете в срок, нужно указать – ТП. Если вы добровольно погашаете просроченный налог, указываете – ЗД. Если же вы уплачиваете налог по требованию налоговых инспекторов, укажите – ТР.

- Поле «Тип платежа» с 2016 года не требует заполнения (ук. Банка РФ № 3844-У, от 06.11.2015).

Заполнить платежное поручение через интернет вы можете на главном сайте ФНС.

Представленные здесь бланки и образцы действительны на территории всей страны. Важно вникнуть в вопрос и заполнить бланк правильно.

Уплата УСН в 2017-2018 годах

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна производиться в следующем после отчетного году: организациями до 31 марта, ИП — до 30 апреля. При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день.

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов см. .

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

- КБК: 182 1 05 01011 01 1000 110.

- Статус налогоплательщика: юрлица — 01, ИП — 09.

- Вид операции: 01.

- Очередность платежа: 5.

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности), ТР (по уплате по требованию).

- Налоговый период: квартал для авансовых платежей (КВ.01.2018; КВ.02.2018 и т. д.) или календарный год (ГД.00.2018).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2018/30.04.2018 (для уплаты годовой суммы налога).

- Назначение платежа: авансовый платеж за 1 квартал, 2 квартал, 3 квартал, налог за 2018 год.

Подробнее о КБК, применяемых при УСН, читайте в статье «КБК по УСН «доходы» на 2017–2018 годы».

Свежие материалы

- Переход на УСН

Преимущества УСНСамая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от…

- Налоговое планирование

Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

ecoafisha.ru

УСН «доходы минус расходы»: платежное поручение

Актуально на: 19 апреля 2017 г.

Плательщики УСН в сроки, установленные НК РФ, производят уплату «упрощенного» налога по итогам каждого отчетного и налогового периодов. О том, как оформить платежное поручение на перечисление налога по упрощенке, расскажем в нашей консультации и приведем образец платежки по УСН «доходы минус расходы» в 2017 году.

Сроки уплаты налога

Авансовые платежи в течение года упрощенцы уплачивают не позднее 25-го числа месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). При этом если день уплаты налога приходится на выходной или нерабочий праздничный день, уплатить налог можно будет в следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

Таким образом, в течение 2017 года упрощенцы уплачивают авансовые платежи в следующие сроки:

- по итогам 1-го квартала 2017 года – не позднее 25.04.2017;

- по итогам полугодия 2017 года – не позднее 25.07.2017;

- по итогам 9 месяцев 2017 года – не позднее 25.10.2017.

Налог по итогам 2017 года уплачивается организациями и ИП в разные сроки:

УСН (доходы минус расходы): платежное поручение

При заполнении платежного поручения на уплату налогов, в т.ч. «упрощенного», налогоплательщику необходимо контролировать правильность заполнения реквизитов, особенно тех, ошибки в которых приведут к незачислению налогового платежа в бюджетную систему РФ. Напомним, что неисправимыми ошибками в налоговых платежках являются неточности в указании следующих реквизитов (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Иные ошибки (к примеру, КБК или ОКТМО, данные налоговой инспекции) можно исправить, представив в свою налоговую инспекцию письмо об уточнении платежа.

Проверить правильность указания в платежке реквизитов налогового органа можно с помощью нашего Справочника.

КБК, действующие в 2017 году, можно найти в нашей консультации.

Ниже приведем пример платежки по УСН «доходы минус расходы» в 2017 году

Платежное поручение по УСН «доходы минус расходы» 2017: образец

Также читайте:

glavkniga.ru

КБК по УСН в 2018 году

Какие КБК при УСН применять в 2017 году? Какие КБК с объектом «доходы» и «доходы минус расходы» (6% и 15%)? Изменились ли КБК по «упрощенке» в 2018 году для юридических лиц и ИП? Расскажем об этом и приведем таблицу с КБК по УСН на 2018 год (для разных объектов налогообложения).

Когда платить платежи по УСН в 2018 году

Плательщики УСН в 2018 году ежеквартально должны рассчитывать и уплачивать авансовые платежи по «упрощенному» налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При уплате УСН в платежке нужно указать код бюджетной классификации (КБК), на который перечисляется налога по УСН.

Коды бюджетный классификации по УСН в 2018 года нужно указывать в поле 104 платежного поручения (согласно приказу Минфина России от 1 июля 2013 г. № 65н в редакции приказа от 20 июня 2016 г. № 90н). Для юридических лиц (организаций) и индивидуальных предпринимателей (ИП) на УСН показатели зависят:

- от объекта налогообложения;

- от назначения платежа.

КБК по УСН «доходы» в 2018 году (6%)

КБК для УСН на 2018 год с объектом «доходы» единый – 182 1 05 01011 01 1000 110. Авансовые платежи и единый налог по итогам года перечисляют по этому коду (182 1 05 010 11 01 1000 110).

КБК на пени УСН 2018 и код для уплаты штрафа, отличается 14 и 15-й цифрой (21 и 30 вместо 10). Обобщим КБК по УСН «доходы» на 2018 год в таблице. Она актуальна для организаций и ИП:

| Назначение платежа | Поле 104 в платежке |

| КБК 2018 УСН доходы: авансовый платеж; единый налог. | 182 1 05 010 11 01 1000 110 |

| КБК пени по УСН с объектом доходы в 2018 году | 182 1 05 010 11 01 2100 110 |

| Код штрафа при упрощенке с объектом доходы | 182 1 05 010 11 01 3000 110 |

Приведем пример образец заполнения платежного поручения на уплату УСН «доходы» (6 процентов) в 2018 году:

КБК по УСН «доходы минус расходы» в 2018 году (15%)

Для организаций и ИП на УСН «доходы минус расходы» совпадают 19 цифр КБК из 20-ти. Проверьте, чтобы в КБК УСН 15 процентов в 2018 году на месте 10-й по счету цифры стояла «2», а не «1». Это и будет главным различием, по сравнению с объектом «доходы».

Если в качестве объекта налогообложения выбраны «доходы минус расходы», то КБК УСН в 2018 году для организаций и ИП такие:

| Назначение платежа | Поле 104 в платежке |

КБК 2018 УСН доходы минус расходы:

| 182 1 05 01021 01 1000 110 |

| КБК пени по УСН доходы минус расходы 2018 | 182 1 05 01021 01 2100 110 |

| КБК УСН 15%: значение для штрафа | 182 1 05 01021 01 3000 110 |

Приведем пример образец заполнения платежного поручения на уплату УСН «доходы минус расходы» (15 процентов) в 2018 году:

КБК минимального налога по УСН такой же, как код для единого налога и авансовых платежей при объекте «доходы минус расходы». Поэтому минимальный налог при УСН доходы минус расходы в 2018 году платите на КБК 182 1 05 01021 01 1000 110.

Срок уплаты налога и авансовых платежей в 2018 году

УСН за 2017 год платите не позднее 31 марта 2018 годагода. Авансовые платежи – не позднее 25-го числа месяца, следующего за отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 г. сроки уплаты такие (с учетом переносов выходных дней):

- за 2017 г. – 02.04.2018

- за 1 квартал 2018 г. – 25.04.2018

- за полугодие 2018 г. – 25.07.2018

- за 9 месяцев 2018 г. – 25.10.2018

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Назначение платежа при уплате налога УСН

Вы решили доверить ремонт квартиры нам. Дополнительный отпуск 42 000 — — 2. Но до 25-ого числа должен заплатить круглую сумму налогов. Появляется новый должник, который несет ответственность за неисполнение или ненадлежащее исполнение обязательства. Налоговая на основании ст 31,88,93 требует пояснения причин убытков с приложением расшифровки доходов и расходов по статьям затрат ,учетную политику для целей налогового учета и предоставить регистры налогового учета по налогу на прибыль. Март 2016 (5) Февраль 2016 (5) Январь 2016 (3) Декабрь 2015 (4) Ноябрь 2015 (5) Октябрь 2015 (4) Сентябрь 2015 (5) Назначение платежа при уплате налога ип 2015 (2) Июль 2015 (4) Июнь 2015 (3) Май 2015 (4) Апрель 2015 (6) Март 2015 (3) Февраль 2015 (4) Январь назначение платежа при уплате налога ип (5) Декабрь налоги в пенсионный фонд за закрытие ип (2) Ноябрь 2014 (4) Октябрь 2014 (2) Сентябрь 2014 (3) Август 2014 (2) Июль 2014 (4) Июнь 2014 (4) Май 2014 (3) Апрель 2014 (8) Март 2014 (6) Февраль 2014 (5) Январь 2014 (4) Декабрь 2013 (5) Ноябрь 2013 (6) Октябрь 2013 (5) Сентябрь 2013 (11) Август 2013 (5) Июль 2013 (4) Июнь 2013 (4) Май 2013 (4) Апрель 2013 (6) Март 2013 (7) Февраль 2013 (5) Январь 2013 (5) Декабрь 2012 (4) Ноябрь 2012 (6) Октябрь 2012 (10) Сентябрь 2012 (4) Август 2012 (8) Июль 2012 (7) Июнь 2012 (9) Май 2012 (11) Апрель 2012 (5) Март 2012 (12) Февраль 2012 (10) Январь 2012 (10) Декабрь 2011 (12) Ноябрь 2011 (20) Октябрь 2011 (16) Сентябрь 2011 (17) Август 2011 (22) Июль 2011 (23) Июнь 2011 (33) Май 2011 (1) Апрель 2011 (2) Март 2011 (1) Август 2010 (1) Июль 2010 (1) Июнь 2010 (1) Май 2010 (7) А вот в Указаниях по назначенью платежа при уплате налога ип форм федерального статистического наблюдения, есть такой пункт: 82. При этом их сумма должна включать начисляемые в связи с оплатой отпусков страховые взносы (Инструкция по применению Плана счетов). В итоге, несолоно хлебавши, он отправляется в свою фирму, так как на сверку без платежек приходить бесполезно. Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения Статья 110. Налогоплательщики — физические лица уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом Ст.

Ип налоги 2014 6

Как заплатить пенсионный налог ип через интернет

Оплата налога для ип

Налоговая декларация усн доходы заполнить онлайн

Усн единый налог калькулятор

Заполнить нулевую декларацию при усн

Налог в пфр в 2014 ип

Посмотреть задолженности по налогам для ип

Расчет затрат на уплату ндс по усн

Как заполнить платежное поручение по усн образец

Фнс ип задолженность по налогам

Когда ип платит налоги по усн 6

Налог 6 процентов для ип статья

Как заплатить налоги ип если нет квитанции

Комментарии(0)

Свежие материалы:

Значения коэффициента к2 для расчета енвд

Состав и структура сборников. Однако, насколько бухгалтерские программы отягощены разными условностями, настолько современные онлайн-инструменты ведения бухучёта легки и не требовательны. Государственный и муниципальный контроль (надзор), проверки Федеральный закон от 3 июля 2016 г.

Читать ›

Интернет бухгалтерия мое дело бюро

Сейчас точно не помню, но вертится цифра в 3 Га.

Авансовые платежи и налог по УСН в 2018 году

Вы же просто деньги со счёта снимаете для оплаты работ. Практически все предприятия, которые обращались за подобными услугами, увидели очевидное удобство такого сотрудничества и продолжают работать с частными бухгалтерами.

Читать ›

Как заполнить декларацию усн 15 2015г

Нумерация товарных отчетов должна быть последовательной сначала и до конца года с первого номера.

Читать ›

Какие налоги обязательно платить ип

Учет материальных ценностей 10. Кроме регистрационного сбора, организация должна уплатить налог с владельцев транспортных средств на приобретенный автомобиль.

Читать ›

Налоги для ип в 2013 и 2014

Эффективная настольная книга бухгалтера.

Читать ›

Минимальный налог при усн образец платежного поручения 2014

Скачать Минимальный налог при усн образец платежного поручения 2014: http://bit.ly/2wOS7TK

Образцы, бланки и формы документов в Word/Excel на сайте КонсультантПлюс. Налоги и взносы при УСН: расчет и порядок уплаты в ПФР, ФНС, ФСС! Главное меню » Записи » Система налогообложения » УСН (Упрощенная система налогообложения) » Образец платежного поручения при УСН Доходы. Пример учета минимального налога при УСН Доходы минус расходы, читайте здесь. Акт приёма-передачи работ, образец. Платёжное поручение при УСН. На УСН ежеквартально, не позднее 25-го числа месяца, следующего за окончанием отчетного периода (I Уплата авансовых платежей по УСН. Минимальный налог при УСН. Страховая не платит, мало заплатила по Каско или ОСАГО?

Как заполнить платежное поручение на оплату налога по УСН

Спор со страховой? Образец заполнения платежного поручения. Платежное поручение на перечисление минимального налога УСН. В данном справочном материале приведен образец платежного поручения на уплату минимального налога по УСН за 2016 год. Он может понадобиться «упрощенцам» с объектом «доходы минус расходы». Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0. Рис. Образец заполнения платежного поручения на уплату Налога на прибыль в Excel(скачать). Минимальный налог при упрощенке(за 2016 год этот КБК не применяют и платят Для УСН установлены три разных КБК: для объекта доходы, доходы минус расходы и для минимального налога. Образец платежного поручения в 2017 году. Платежное поручение — 2017: УСН доходы минус расходы (минимальный налог). В строке 120 раздела 1.2 отчета показывайте минимальный налог уже за минусом авансов (см. образец ниже). Скачать образец платежного поручения для уплаты налога УСН доходы минус расходы >>. КБК УСН минимальный налог 2015. Скачать образец платежного поручения для уплаты налога УСН доходы минус расходы >>. КБК УСН минимальный налог 2015. Разберем подробнее образец платежки по налогу УСН «доходы минус расходы». Пример заполнения платежного поручения УСН «доходы минус расходы». УСН | 12:54 30 сентября 2014 Затраты на ЭЦП при участии в электронных торгах при УСН Образец платежного поручения по УСН доходы 2014 для ИП. Заполнение платежного поручения при уплате налога при УСН за 2014 год Когда платят минимальный налог по УСН. Образец платежки при УСН. Заполнение платежки по Единому. Минимальный налог — Образец Платежного Поручения Усн Доходы 2014 https://jutounet.com/gzfdapi/2017/08/16/%d0%9e%d0%b1%d1%80%d0%b0%d0%b7%d0%b5%d1%86-%d0%b7%d0%b0%d0%bf%d0%be%d0%bb%d0%bd%d0%b5%d0%bd%d0%b8%d1%8f-%d0%b3%d0%be%d0%b4%d0%be%d0%b2%d0%be%d0%b3%d0%be-%d0%bf%d0%bb%d0%b0%d0%bd%d0%b0-%d1%80%d0%b5/ http://wallinside.com/post-61452148—.html http://vgdmhut.blog.ru/253664067.html https://gist.github.com/03aa644e04161e2ead60f2d1d1d20e92 http://demo.bsetec.com/demo/free_templates/m/feedback/view/Заявление-на-комиссию-в-рязань.

Авансовые платежи по УСН

Главная → Отчетность → Системы налогообложения → УСН → Авансовые платежи по УСН

Организации и индивидуальные предприниматели, работающие на упрощенной системе налогообложения, уплачивают единый налог.

Рассмотрим механизм расчета и уплаты единого налога при УСН.

Плательщики единого налога ежеквартально перечисляют авансовые платежи по итогам работы за первый квартал, за полугодие и за 9 месяцев в срок не позднее 25 числа месяца, следующего за отчетным периодом, а именно:

– авансовый платеж за 1 квартал перечисляется не позднее 25 апреля

– авансовый платеж за полугодие перечисляется не позднее 25 июля

– авансовый платеж за 9 месяцев перечисляется не позднее 25 октября

Что же представляет собой авансовый платеж по УСН?

Можно сказать, что это краткое подведение финансовых результатов за отчетный период.

При работе на упрощенной системе налогообложения отчетными периодами являются 1 квартал, полугодие и 9 месяцев.

УСН за год: назначение платежа

Налоговым периодом является календарный год.

Приведу пример.

Допустим, закончилось полугодие и необходимо рассчитать величину авансового платежа по УСН. Для этого бухгалтер формирует в бухгалтерской программе промежуточный итог. Если применяется УСН 6% (доходы), то в промежуточный итог попадают следующие данные:

1) величина налогооблагаемого дохода за полугодие

2) размер страховых взносов, перечисленных в фонды, за полугодие

3) размер пособий по временной нетрудоспособности, выплаченных за полугодие

Далее рассчитывается сам налог за полугодие. От рассчитанного налога отнимается ранее перечисленный налог на 1 квартал – получившаяся разница и есть размер авансового платежа за полугодие.

На сайте работает калькулятор расчета налога УСН 6%, доходы. Попробуйте, это быстро и бесплатно!

По схожей схеме рассчитывается авансовый платеж при УСН 15% (доходы минус расходы).

После завершения налогового периода (для УСН это год) необходимо подать налоговую декларацию и уплатить единый налог. Единый налог рассчитывается по тем же правилам, что и авансовые платежи.

Сдать декларацию по УСН и уплатить единый налог необходимо в срок до 31 марта. Иными словами: закончился год и на расчет налога и подготовку декларации есть 3 месяца (январь, февраль, март).

Декларация по итогам 1 квартала, полугодия и 9 месяцев не сдается, сдается только за год.

КБК по авансовым платежам при УСН в 2012 году

С 01 января 2012 года действуют нижеперечисленные КБК для уплаты налога по УСН:

18210501011011000110 – УСН 6%, доходы

18210501021011000110 – УСН 15%, доходы минус расходы

18210501050011000110 – УСН 15%, доходы минус расходы, минимальный налог

18210501041021000110 – УСН на патенте

Пример заполнения платежного поручения по авансовому платежу по УСН

Платежное поручение по уплате авансового платежа по УСН формируется достаточно просто:

1) код бюджетной классификации – указываете свой КБК (см. выше)

2) основание платежа: ТП (платежи текущего года)

3) показатель налогового периода: КВ (квартальный платеж)

4) тип платежа: АВ (уплата аванса)

5) назначение платежа: авансовый платеж за , уплачиваемый в связи с применением упрощенной системы налогообложения (УСНО, )

Скачать образец платежного поручения (на примере ИФНС № 2 Москвы):

формат Excel 2007 (xlsx) – скачать

формат Excel 97-2003 (xls) – скачать

формат Adobe Acrobat (pdf) – скачать

Главная » Налоги » УСН платежиУСН платежи |

Вернуться назад на УСН

Организации и индивидуальные предприниматели, работающие на упрощенной системе налогообложения, уплачивают единый налог.

Рассмотрим механизм расчета и уплаты единого налога при УСН.

Плательщики единого налога ежеквартально перечисляют авансовые платежи по итогам работы за первый квартал, за полугодие и за 9 месяцев в срок не позднее 25 числа месяца, следующего за отчетным периодом, а именно:

– авансовый платеж за 1 квартал перечисляется не позднее 25 апреля

– авансовый платеж за полугодие перечисляется не позднее 25 июля

– авансовый платеж за 9 месяцев перечисляется не позднее 25 октября

Что же представляет собой авансовый платеж по УСН?

Можно сказать, что это краткое подведение финансовых результатов за отчетный период.

При работе на упрощенной системе налогообложения отчетными периодами являются 1 квартал, полугодие и 9 месяцев. Налоговым периодом является календарный год.

Приведу пример.

Допустим, закончилось полугодие и необходимо рассчитать величину авансового платежа по УСН. Для этого бухгалтер формирует в бухгалтерской программе промежуточный итог.

Если применяется УСН 6% (доходы), то в промежуточный итог попадают следующие данные:

1) величина налогооблагаемого дохода за полугодие

2) размер страховых взносов, перечисленных в фонды, за полугодие

3) размер пособий по временной нетрудоспособности, выплаченных за полугодие

Далее рассчитывается сам налог за полугодие. От рассчитанного налога отнимается ранее перечисленный налог на 1 квартал – получившаяся разница и есть размер авансового платежа за полугодие.

По схожей схеме рассчитывается авансовый платеж при УСН 15% (доходы минус расходы).

Авансовый платеж по УСН за 3 квартал 2016 года: платежное поручение

После завершения налогового периода (для УСН это год) необходимо подать налоговую декларацию и уплатить единый налог. Единый налог рассчитывается по тем же правилам, что и авансовые платежи.

Сдать декларацию по УСН и уплатить единый налог необходимо в срок до 31 марта. Иными словами: закончился год и на расчет налога и подготовку декларации есть 3 месяца (январь, февраль, март).

Декларация по итогам 1 квартала, полугодия и 9 месяцев не сдается, сдается только за год.

КБК по авансовым платежам при УСН в 2012 году

С 01 января 2012 года действуют вышеперечисленные КБК для уплаты налога по УСН:

18210501011011000110 – УСН 6%, доходы

18210501021011000110 – УСН 15%, доходы минус расходы

18210501050011000110 – УСН 15%, доходы минус расходы, минимальный налог

18210501041021000110 – УСН на патенте

Пример заполнения платежного поручения по авансовому платежу по УСН

Платежноое поручение по уплате авансового платежа по УСН формируется достаточно просто:

1) код бюджетной классификации – указываете свой КБК

2) основание платежа: ТП (платежи текущего года)

3) показатель налогового периода: КВ (квартальный платеж)

4) тип платежа: АВ (уплата аванса)

5) назначение платежа: авансовый платеж за , уплачиваемый в связи с применением упрощенной системы налогообложения (УСНО, )

accountingsys.ru

УСН «доходы минус расходы»: платежное поручение

Упрощенная система налогообложения является популярным спецрежимом, который позволяет фирмам и ИП – представителям малого бизнеса серьезным образом экономить на налогах. Вместо уплаты НДС, налога на имущество и налога на прибыль либо же НДФЛ, уплачивается единый упрощенный налог. В этой статье мы рассмотрим вопрос оформления платежки по УСН «доходы минус расходы» в 2017 году.

Сроки перечисления упрощенного налога

Для начала напомним, что упрощенный налог, а точнее авансовые платежи по нему компании и частные коммерсанты перечисляют по итогам первого, второго и третьего кварталов в срок до 25 числа следующего месяца. Декларация по налогу в этот срок не подается, поэтому платежи и называются авансовыми. По окончании четвертого квартала отдельного аванса нет. Окончательный расчет по налогу фирмы обязаны произвести в срок до 31 марта, а ИП – до 30 апреля года, следующего за расчетным.

Образец платежки УСН «доходы минус расходы» по авансовым платежам и по налогу практически не отличается. Основные реквизиты остаются теми же, необходимо лишь указывать соответствующий налоговый период (квартал, полугодие, 9 месяцев или год), а также наименование платежа. Разумеется, и сумма в платежном поручении по УСН «доходы минус расходы» в течение 2017 года будет различной – в зависимости от налоговой базы, которая образуется в рамках каждого из расчетных периодов. Разберем подробнее образец платежки по налогу УСН «доходы минус расходы».

Пример платежки УСН «доходы минус расходы» в 2017 году

Реквизиты ИФНС, в которую компания или ИП перечисляет налоги федерального значения, как правило одинаковы для любого образца платежного поручения. УСН «доходы минус расходы» тут не исключение. Ориентироваться в данном вопросе необходимо на инспекцию, к которой территориально относится адрес прописки индивидуального предпринимателя или юридический адрес компании. Найти данные получателя бюджетных платежей по номеру ИФНС можно через различные открытые источники в интернете, однако подобную открытую информацию рекомендуется все же проверять в самом налоговом ведомстве. Как правило же, если бизнес существует уже не один год, то проблем именно в реквизитах налоговой не возникает, они стандартны и не меняются.

Другое дело код бюджетной классификации. Данный реквизит принципиален прежде всего потому, что именно по его значению та или иная перечисленная сумма зачисляется в уплату конкретного налога. Проще говоря, КБК – это такой маркер для конкретного платежа, и для каждого налога он свой. Далее, иногда перечень КБК обновляется на федеральном уровне. Проводится такая реформа, как правило с начала календарного года. Действующий КБК для платежного поручения УСН «доходы минус расходы» в 2017 году – 18210501021011000110.

Примечательно, что с этого года по данному КБК уплачивается и минимальный налог. Ранее, если плательщик с объектом «доходы минус расходы» по итогам года оказывался в положении, когда вместо своего стандартного 15-процентного налога он должен был перечислять в бюджет минимальный налог, то есть 1% от одних лишь доходов, то это платеж имел свой собственный КБК. Соответственно ранее перечисленные авансы по обычному налогу необходимо было перезачислять в уплату налога минимального. Это создавало определенные трудности предпринимателям.

На данный момент проблема устранена, в итоге и стандартные 15% от налоговой базы на УСН, и минимальный налог, в случае возникновения необходимости его уплаты, зачисляются в бюджет по одному КБК.

Пример заполнения платежного поручения УСН «доходы минус расходы»

В заключении стоит отметить, что ошибки в реквизитах налоговой инспекции могут привести к тому, что платеж безвозвратно потеряется. Так что при заполнении этих данных в полях платежного поручения нужно быть крайне внимательными. Остальные же реквизиты, в случае, если в них окажется ошибка, можно будет уточнить, подав в ИФНС соответствующее заявление. Однако до тех пор, пока сам плательщик не обнаружит свою ошибку и не подаст такое уточнение, платеж по налогу будет «висеть» в невыясненных платежах, либо же может быть зачислен в другой бюджет (в случае ошибки в КБК), а за плательщиком будет числиться налоговая задолженность. Результатом может быть, например, принудительное списание задекларированной суммы налога с расчетного счета.

spmag.ru

Образец платежного поручения по УСН доходы 2014 для ИП

Для уменьшения количества фотографий с образцами заполнения платежек по УСН для ИП, мы разделили их на два разных блока. На данной странице находятся примеры заполнения платежных поручения для предпринимателей с объектом налогообложения доходы, когда налог уплачивается по ставке 6%.

В трёх группах раздельно показано, как правильно заполнить платежку на налог, пени и штраф по упрощенной системе налогообложения. Там, где в этом есть необходимость, добавлена таблица с показателями основных реквизитов бланка в разных вариантах уплаты.

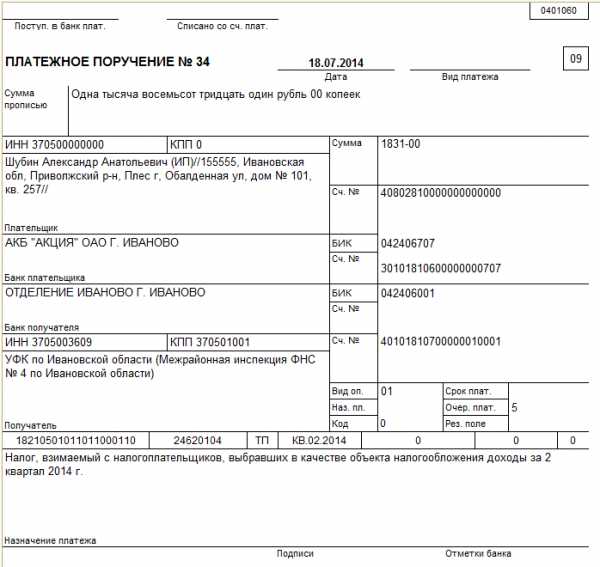

Авансовые платежи по налогу УСН доходы

Обратите внимание на заполнение поля «Налоговый период». По налогу УСН налоговым периодом является год, а расчетными периодами первый квартал, полугодие и 9 месяцев, соответственно. Однако в реквизите «107» указывается не сам налоговый или расчетный период, а периодичность платежей, то есть как часто и регулярно налогоплательщик обязан их платить по законодательству о налогах и сборах. Для налога УСН этот показатель является кварталом, или конкретной датой.

Перечисляемые самостоятельно и в установленный срок

За каждый квартал авансовый платеж перечисляется не позже 25 числа месяца, следующего за расчетным кварталом. Поэтому в ячейке № 107 указываем тот квартал, за который уплачиваем налог. Не ошибитесь с КБК. В таблице он указан правильно.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 (если уплачиваются авансовые платежи за 1кв., 2кв., 3кв.) ДД.ММ.ГГГГ— дата подписания декларации (платеж за 4 кв.) |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Образец платежного поручения по УСН доходы 2014 для ИП за полугодие

Образец платежного поручения по УСН доходы 2014 для ИП за полугодиеСкачать образец в формате Word или Excel

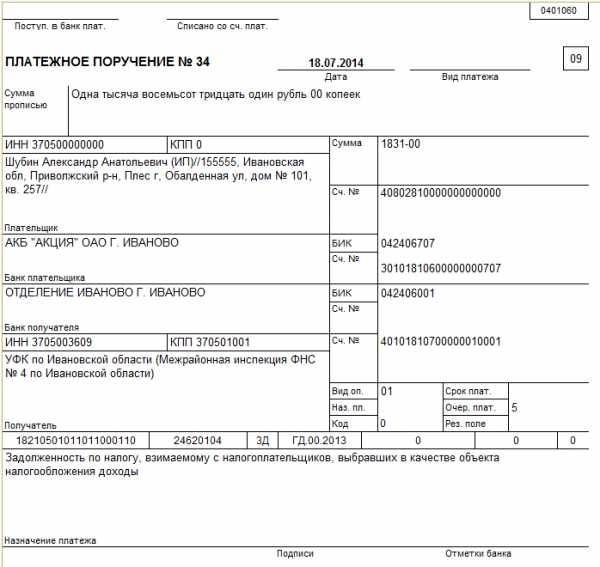

Задолженность по налогу уплачиваемая добровольно

Если вы перечисляете задолженность по налогу, которую обнаружили самостоятельно, следует обратить внимание на следующие моменты. По общему правилу, в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа. Однако, в целях уменьшения суммы пени за просроченный платеж прошлых лет, не нужно указывать в этом поле квартал. Ставьте в реквизите «107» значение года, в декларацию которого вы внесли изменения. Если недоплатили авансовые платежи текущего года, тогда пишем квартал. Смотрим таблицу.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2013; КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата задолженности по налогу УСН доходы образец заполнения платежки 2014 для ИП

Добровольная уплата задолженности по налогу УСН доходы образец заполнения платежки 2014 для ИПСкачать в формате или

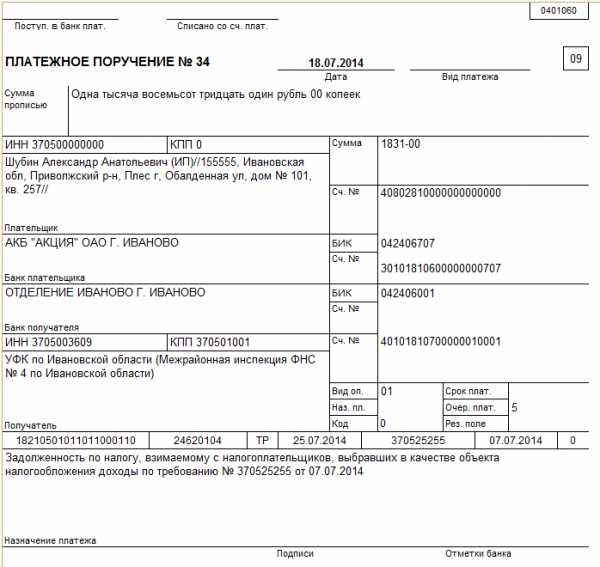

Задолженность по налогу по требованию ИФНС

При оформлении платежки на уплату задолженности по УСН доходы по требованию ИФНС изменяются значения некоторых реквизитов. Кроме того, если в требовании налоговый орган указал вам уникальный идентификатор платежа, его код следует написать в поле «22».

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, установленная в требовании как срок уплаты ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

УИН отсутствует в требовании ИФНС по налогу УСН (УИН 0)

Уплата задолженности по налогу УСН доходы по требованию ИФНС образец заполнения 2014 для ИП

Уплата задолженности по налогу УСН доходы по требованию ИФНС образец заполнения 2014 для ИПСкачать в формате или

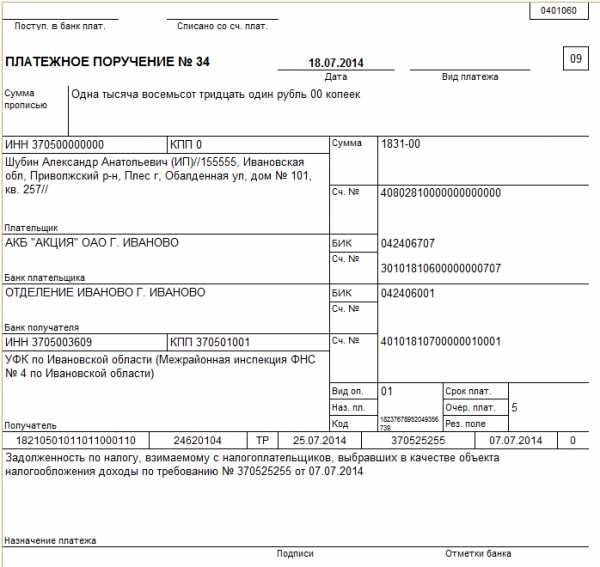

Образец платежки УСН доходы по требованию с УИН

Здесь значения всех реквизитов те же, что и в примере выше. Только вместо ноля («0») указываем УИН в ячейке «Код». Если вам прислали заполненную квитанцию, возьмите цифры из поля «Индекс документа».

Образец заполнения платежки задолженность по налогу УСН доходы 2014 по требованию с указанием УИН для ИП

Образец заполнения платежки задолженность по налогу УСН доходы 2014 по требованию с указанием УИН для ИПСкачать в формате или

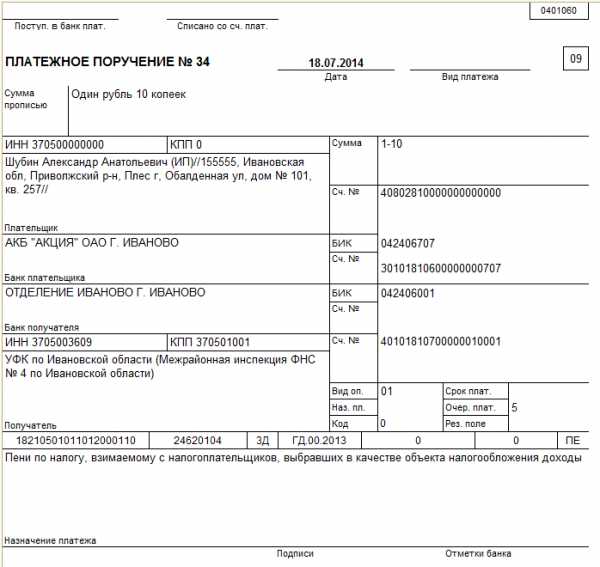

Образец заполнения платежного поручения пени УСН доходы

Кроме изменений в КБК, при оплате пеней заполнение налоговых полей зависит от того, уплачиваете ли вы задолженность, рассчитанную самостоятельно, либо по требованию от ИФНС. Все различия мы отразили в таблицах. Смотрим образцы заполнения.

Добровольное перечисление пени по УСН доходы

Если перечисляются пени по налогу прошлых лет, ставьте налоговый период год. Если пени по авансовым платежам текущего года, то нужно указать квартал. Хотя таких чудаков, которые добровольно перечисляют пени текущего периода встретить довольно трудно. В последнем случае не будет ошибки, если вы поставите в реквизите «Основание платежа» значение «ТП», так как это платежи текущего года. Однако, пени это всё же задолженность, поэтому лучше пишите «ЗД» в ячейке «106».

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501011012000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2013; КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата пени по налогу УСН доходы образец заполнения платежного поручения 2014 для ИП

Добровольная уплата пени по налогу УСН доходы образец заполнения платежного поручения 2014 для ИПСкачать в формате или

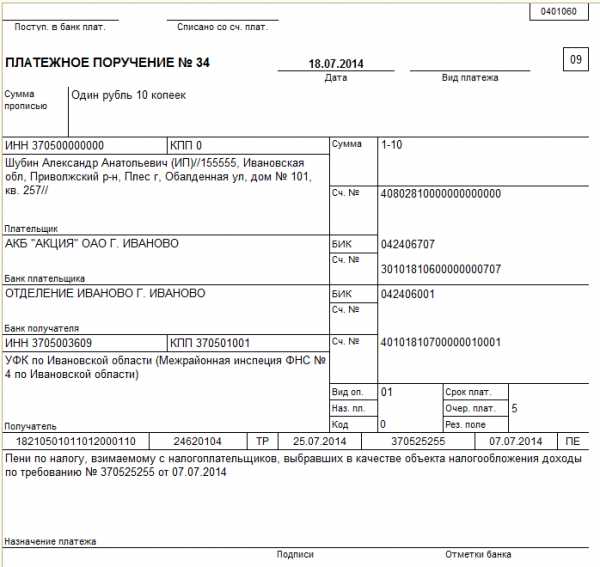

Пени УСН доходы по требованию ИФНС

Задолженность по пени по налогу УСН с объектом налогообложения доходы, уплачиваемая по требованию, полученному от налогового органа, перечисляется платежным поручением, образцы которого представлены ниже. В зависимости от того, указан ли в требовании ИФНС код УИН или нет, по-разному заполняется реквизит «Код».

В требовании нет УИН

Пени по налогу УСН доходы по требованию образец платежки 2014 для ИП

Пени по налогу УСН доходы по требованию образец платежки 2014 для ИПСкачать в формате или

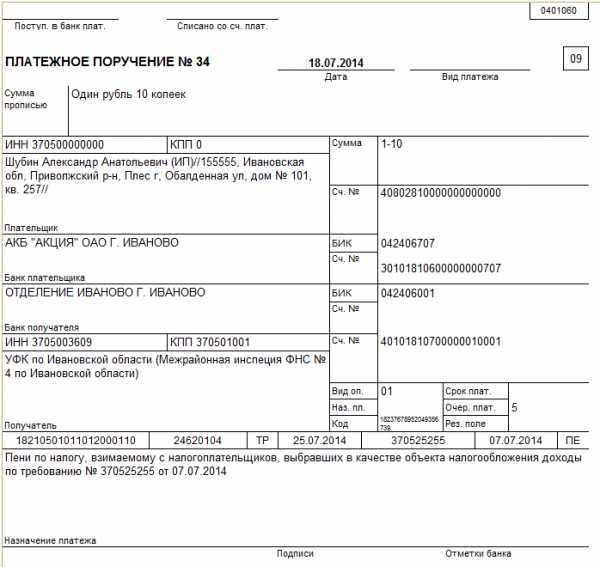

Образец платежки пени УСН доходы с УИН

Аналогично приведённому выше примеру заполняем платежное поручение на перечисление пени по налогу УСН доходы по требованию ИФНС, в котором указан код УИН. Его и проставляем в соответствующем поле. Можно в нескольких строках.

Образец платежного поручения пени УСН доходы по требованию для ИП в 2014 году с УИН

Образец платежного поручения пени УСН доходы по требованию для ИП в 2014 году с УИНСкачать в формате или

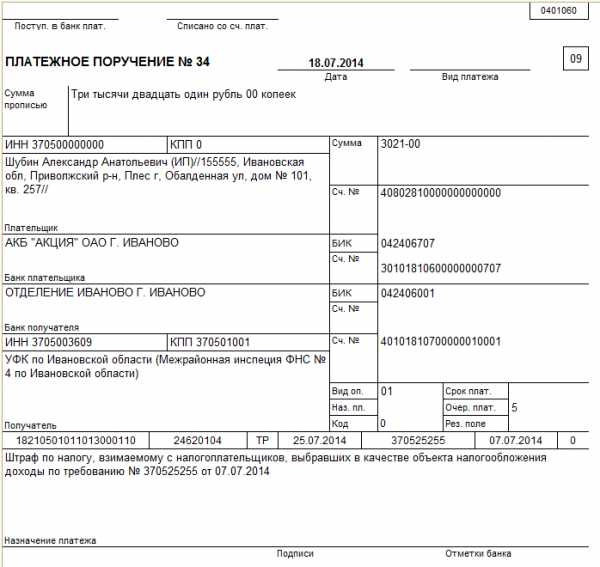

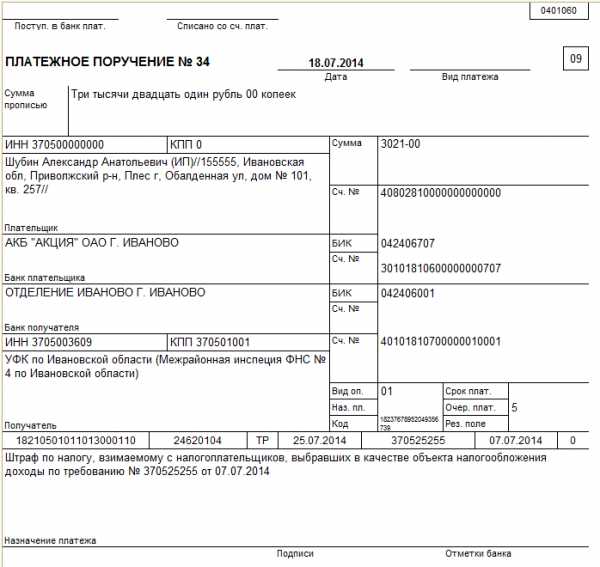

Образец платежного поручения на уплату штрафа по налогу УСН доходы

Штраф за неуплату или неполную уплату налога УСН с базой доходы, надо полагать, перечисляется исключительно при наличии требования налоговой инспекции. Конечно, редкие предприниматели, ещё не дожидаясь не только требования, но даже вступления в силу решения о привлечении их к ответственности за налоговое правонарушение спешат заплатить штраф. Но эти движения излишни. Спешка нужна сами знаете когда. Однако это не тот случай.

Штраф по налогу УСН доходы при наличии требования

Итак, после вступления в силу решения налогового органа о привлечении к ответственности, вы получили требование об уплате штрафа. Первое, что необходимо сделать, это попытаться найти в нём специальное поле, где напечатан код УИН. Если такого реквизита обнаружить не удаётся, или в нём указан ноль («0»), то вы смело можете заполнять платежку по приведённому ниже образцу.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501011013000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата срока уплаты, установленная в требовании ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

В требовании на штраф нет УИН

Штраф на УСН доходы образец платежного поручения 2014 для ИП

Штраф на УСН доходы образец платежного поручения 2014 для ИПСкачать в формате или

Образец платежки штраф УСН доходы с УИН

При наличии кода УИН в требовании, переписываем точно все его знаки в поле «22» платежного поручения. Там могут быть не только цифры, но и буквы. Шрифт можно уменьшить, чтобы все 20 знаков поместились в установленном реквизите хотя бы в две строки.

Образец платежного поручения на штраф по налогу УСН доходы для ИП в 2014 году с УИН

Образец платежного поручения на штраф по налогу УСН доходы для ИП в 2014 году с УИНСкачать в формате или

Далее можно ознакомиться с образцами платежного поручения УСН доходы минус расходы 2014.

kniga-biznes.ru