Недостачи и потери от порчи ценностей. Учет, списание, проводки

Содержание страницы

Недостачи и потери от порчи ценностей должны быть учтены и списаны. Списание производится за счет расходов или удержания средств с виноватых лиц. Сбор сведений о потерях осуществляется на счете 94. Он предполагает стандартные корреспонденции.

Что собой представляет недостача

Недостача представляет собой несоответствие между учетными и реальными значениями. К примеру, согласно учетному регистру у предприятия есть 100 единиц оборудования, но при инвентаризации обнаружено только 95 единиц. Недостачи образуются по следующим причинам:

- Воровство.

- Естественная убыль (к примеру, истечение срока годности).

- Ошибки учета.

- ЧП (к примеру, аварии, стихийные бедствия).

- Злоупотребления со стороны материально ответственных лиц.

- Ошибки при приемке и отпуске ТМЦ.

К СВЕДЕНИЮ! Счет 94 обобщает также сведения о порче ТМЦ.

Типичные проводки

Счет 94 предполагает следующие типичные проводки:

- ДТ94 КТ03. Активов, которые используются для передачи в аренду.

- ДТ94 КТ07. Техники, которая нуждается в сборке.

- ДТ94 КТ08. ТМЦ, входящих в структуру внеоборотных активов.

- ДТ94 КТ10. Материалов.

- ДТ94 КТ11. Павших животных.

- ДТ94 КТ16. Списание сумм отклонений, которые относятся к недостающим или порченным ТМЦ.

- ДТ94 КТ19. Списание размера НДС по порченным ценностям.

- ДТ94 КТ20. Фиксация недостач, обнаруженных в рамках основного производства.

- ДТ94 КТ21. Отражение недостачи полуфабрикатов, изготовленных на самом предприятии.

- ДТ94 КТ23. Отражение недостач, обнаруженных в побочном производстве.

- ДТ94 КТ29. Недостачи, обнаруженные в обслуживающих производствах.

- ДТ94 КТ41. Недостача товаров.

- ДТ94 КТ42. Сторнирование наценки по продукции, выбывшей вследствие порчи.

- ДТ94 КТ43. Недостача изготовленной продукции.

- ДТ94 КТ44. Списание трат на продажу активов, которые относятся к испорченной и недостающей продукции.

- ДТ94 КТ45. Отражение недостачи активов, ранее зафиксированных как отгруженные.

- ДТ94 КТ50/1. Отражение недостачи денег, обнаруженной при проверке кассы.

- ДТ94 КТ50/2. Отражение недостачи бумаг, связанных с денежными расчетами, выявленной при ревизии кассы.

- ДТ94 КТ60. Отражение недостачи при приемке ТМЦ, которые направленны поставщиками.

- ДТ94 КТ71. Отражение подотчетных сумм, если они были потрачены необоснованно или по ним не отчитались.

- ДТ94 КТ73/2. Размер ущерба, отнесенный за счет сотрудника и не подлежащий взысканию. Запись подтверждается документом, согласно которому взыскание может не выполняться (к примеру, это может быть судебное решение).

- ДТ94 КТ76/2. Сумма недостач и потерь, прежде отнесенная за счет поставщиков. Не подлежит взысканию.

В приведенном выше списке счет 94 был дебетовым. Рассмотрим случаи, когда он является кредитовым:

- ДТ08/3 КТ94. Списание недостачи ТМЦ, которые находились на складе и предназначались для стройки. Предполагается, что размер недостачи будет находиться в пределах естественной убыли.

- ДТ20 КТ94. Недостачи ТМЦ в рамках норм ЕУ учтены в структуре трат главного производства.

- ДТ23 КТ94. Учет недостач в структуре трат дополнительного производства.

- ДТ25 КТ94. Учет в структуре общепроизводственных трат.

- ДТ26 КТ94. Учет в структуре общехозяйственных трат.

- ДТ29 КТ94. Учет в структуре трат обслуживающего производства.

- ДТ44 КТ94. Учет в структуре трат на реализацию.

- ДТ70 КТ94. Недостача, превышающая нормы ЕУ, удержана из зарплаты.

- ДТ73/2 КТ94. Недостача, превышающая нормы ЕУ, списана за счет виновного.

- ДТ91/2 КТ94. Включение недостачи сверх норм ЕУ в структуру прочих трат.

Последняя проводка используется в том случае, если взыскать сумму ущерба невозможно. К примеру, запись актуальна в тех случаях, когда виновные не обнаружены или суд отказал в праве на взыскание.

Особенности учета недостач и потерь

При отражении недостач и ущерба нужно учитывать ряд правил.

Отражение недостач

Фиксировать недостачи можно только тогда, когда они обнаружены:

- при осуществлении инвентаризации;

- при получении объектов в объемах, ограниченных соглашением о поставке.

На ДТ счета недостача фиксируется по следующим суммам:

- Реальная себестоимость, если ценности не подлежат восстановлению или их вовсе нет.

- Остаточная стоимость, если вопрос касается основных средств, вышедших из строя или отсутствующих.

- Реальные убытки, если произошла частичная порча.

То есть сумма учета определяется в зависимости от конкретных обстоятельств.

Списание

Списание выполняется на КТ счета 94. В процессе происходит их включение в структуру расходов. Они могут списываться на прочие расходы. В этом случае выполняется эта проводка: ДТ91/2 КТ94. Запись актуальна тогда, когда сумма потерь превышает нормы естественной прибыли. В том случае, если обнаружено лицо, виновное в нанесении ущерба, происходит взыскание. При этом актуальна такая проводка: ДТ73/2 КТ94. Если обнаружена недостача в границах ЕУ, производится списание за счет себестоимости. Используемая запись: ДТ20, 44 КТ94.

Если недостача обнаружена при приемке ТМЦ, имеет смысл действовать на основании положений соглашения. В соглашении, как правило, прописываются максимальные размеры недостач. Если потери допущены в пределах этих величин, они отражаются на счете 94. Если же размер недостач вышел за допустимые рамки, используется счет 76.

Иногда потери обнаруживаются через длительное время после фактического происшествия, при котором произошло повреждение или недостача. Предполагается, что факт потери не был зафиксирован в ранее проводимых инвентаризациях. Если виновник происшествия найден и сумма ущерба взыскивается с него, выполняется эта запись: ДТ94 КТ98/3. После того как виновное лицо выплатило компенсацию, происходит списание на прочие расходы. Если же лицо отрицает свою вину и не желает компенсировать ущерб, до судебного постановления записи по счету 94 не выполняются. Если произошла порча в результате ЧП, актуальна эта запись: ДТ99 КТ94.

ВАЖНО! Если производится списание сворованных ценностей, НДС по ним, принятый к вычету, восстанавливается.

Как определить норму естественной убыли

Расчет норм ЕУ зависит от конкретных обстоятельств. Если нужно найти нормы при транспортировке ТМЦ, требуется принимать в учет стоимость каждого продукта или совокупную массу ценностей. Ущерб выявляется при приемке. Он должен обязательно найти свое отражение в бумагах. В частности, для фиксации используется сопроводительная документация, соответствующие акты.

Если нужно найти нормы ЕУ при хранении и продаже ценностей, используется эта формула:

ЕУ = Т * Ну * 100%

В ней фигурируют следующие значения:

- Т – объем или стоимость ценностей.

- Ну – норма убыли, принятая на законодательном уровне.

ВНИМАНИЕ! Для каждой ТМЦ норма убыли будет своей. Для ее определения нужно воспользоваться классификаторами.

К СВЕДЕНИЮ! Для нахождения норм ЕУ при хранении ценностей нужно определить сначала нормы по остаткам, поступлениям и выбытиям в периоды между инвентаризациями.

assistentus.ru

Недостача в бухгалтерском учете и программе 1С Бухгалтерия 8

Инвентаризация проводится всеми организациями хотя бы один раз в год. И достаточно часто в ходе проведения инвентаризация выявляются недостачи ценностей. Разберем, как отражается недостача в бухгалтерском учете и программе 1С Бухгалтерия 8 ред. 3.0.

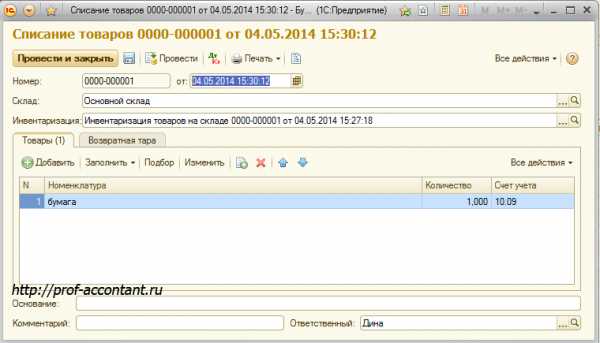

При обнаружении недостачи ценности сначала списываются на 94 счет «Недостачи и потери от порчи ценностей». Делается проводка:

Дт 94 Кт 10,41 и т.д. – отражается недостача материалов, товаров и т.д.

В программе это отражается документом «Списание товаров». Он находится на закладке «Номенклатура и склад», но его можно ввести на основании документа «Инвентаризация товаров на складе».

Затем проводится проверка, выясняется причина недостачи и ценности списываются со счета 94.

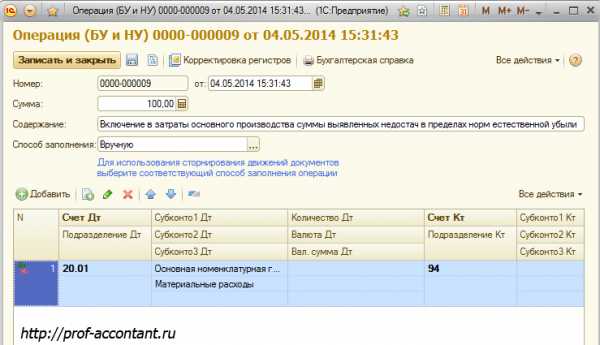

Недостача из-за естественной убыли

Те ценности, которые подвержены естественной убыли списываются проводкой:

Дт 20,26,44 Кт 94 списаны ТМЦ в пределах норм естественной убыли.

В программе отражается вручную при помощи «Операция БУ и НУ».

Списание недостачи в пределах естественной убыли оформляется приказом руководителя, в котором обязательно указывается нормативный акт, утверждающий данные нормы.

Недостача, если есть виновное лицо

В случае если в результате проверки было найдено виновное лицо, недостача взыскивается с него и данная операция отражается проводкой:

Дт 73.02 Кт 94 – взыскивается недостача с виновного лица по балансовой стоимости

Тоже отражается при помощи «Операция БУ и НУ».

Если руководитель принимает решение взыскать недостачу по рыночной стоимости, то превышение рыночной стоимости над балансовой отражается проводкой:

Дт 73.02 Кт 91.01

И затем, когда сотрудник погашает недостачу, делается проводка:

Дт 50, 51, 70 Кт 73.02 – получена от работника сумма недостачи в кассу, на расчетный счет или удержана из зарплаты.

В налоговом учете сумма недостачи относится к внереализационным расходам, а сумма возмещения к внереализационным доходам.

Если было принято решение не взыскивать недостачу с виновного лица, такие расходы не включаются в налогооблагаемую базу по налогу на прибыль.

Недостача, если нет виновного лица

В бухгалтерском учете такая операция отражается проводкой: Дт 91.02 Кт 94

А в налоговом учете для обоснования списания расходов необходимо получить от дознавателя или следователя заверенную копию постановления о приостановлении уголовного дела по вышеназванному основанию (пп.1 п.1 ст.208 Уголовно-процессуального кодекса РФ).

Если виновник был найден, а затем он скрылся, то в целях налогообложения расходы списываются за счет чистой прибыли (письмо Минфина России от 08.06.2009г. №03-03-05/103).

Недостача в результате стихийного бедствия

Если недостача возникла в результате стихийного бедствия или других форс-мажорных обстоятельств (пожар, наводнение и т.д.) суммаущерба учитывается по балансовой стоимости в составе убытков отчетного года:

Дт 91.02 Кт 94 – списан убыток от недостачи, возникшей в результате форс-мажора.

В налоговом учете вся сумма недостачи будет учтена сразу, и полностью относиться к внереализационным расходам (пп.6 п.2 ст.265 НК РФ).

Так отражается недостача в бухгалтерском учете и программе 1С Бухгалтерия 8 ред. 3.0, про отражение излишков смотрите здесь, про правила инвентаризации тут.

prof-accontant.ru

Ответы@Mail.Ru: Помогите решить задачу

Во-первых, должна быть проведена инвентаризация ТМЦ и составлена быть инветаризационная опись. В ходе инветаризации проверяются и документально подтверждается наличие, состояние и оценка ТМЦ. В данном случае получается недостача. Суммы недостач списываются со счетов учета по их фактической себестоимости и долю транспортно-заготовительных расходов. Д-т 94 К-т 10 — правильно. Если будет вяснены виновные лица то проводка будет Д73К94- за счет виновных лиц, а если нет то за счет прибыли. В данном примере, если устанавливаются виновные лица, то можно проводку такую не делать Д91.2К94, а дождавшись разбирательств, тогда делать. Списывается на 91,2 счет ПБУ 10

На предприятии украдены материалы со склада на сумму 32000р. Органами внутренних дел ведется проверка причин и выявление лиц, виновных в краже. Бухгалтерия составила бух. проводки: Д 94 К 10 – 32000р. запись делается на основании инвентаризационной ведомости, составленной в связи с кражей д-91/2 к 94 — запись делается на основании документов, доказывающих, что виновное лицо не установлено Установить обоснованность бух. записей, выводы, рекомендации.

Списать пропавшее имущество со счета 94 организация может только тогда, когда по результатам следствия или судебного процесса будет вынесено какое-либо решение!! ! Если виновное лицо установлено составляются проводки: Дт 94 Кт 10 — выявление недостачи Дт 73 Кт 94 — отнесение суммы недостачи на виновное лицо Дт 50 Кт 73 — поступление денежных средств в погашение недостачи или Дт 70 Кт 73 — удержание суммы долга из заработной платы по заявлению материально ответственного лица Если виновное лицо не установлено: Д-т 94 К-т 10 Д-т 91.2 К-т 94

touch.otvet.mail.ru