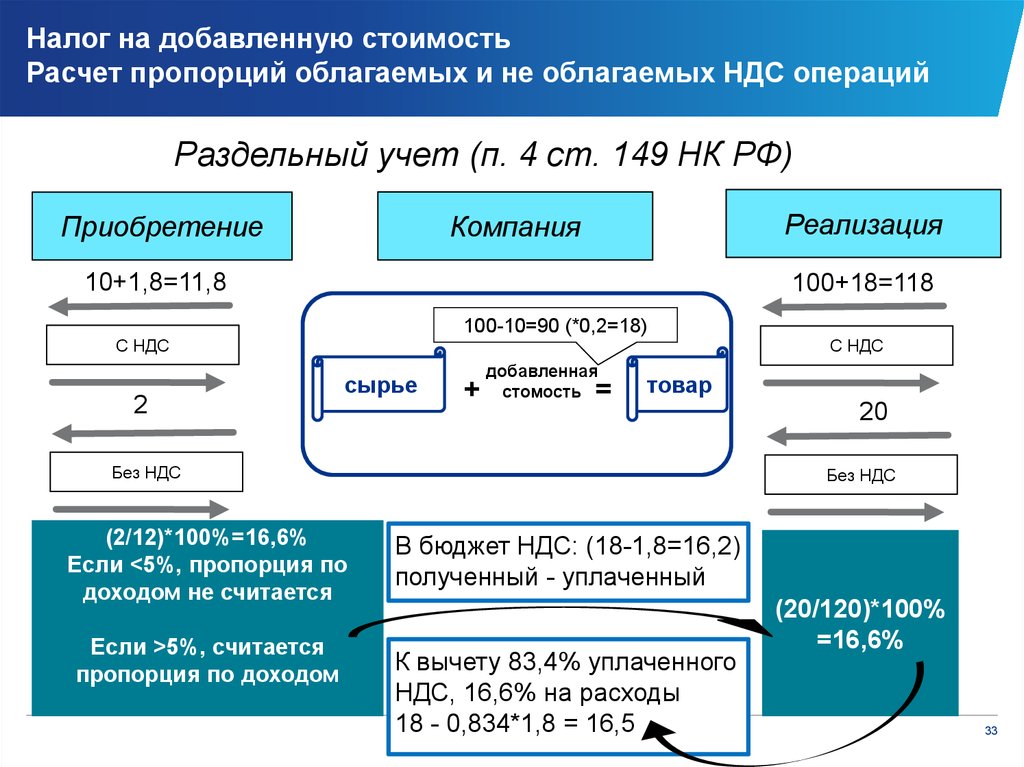

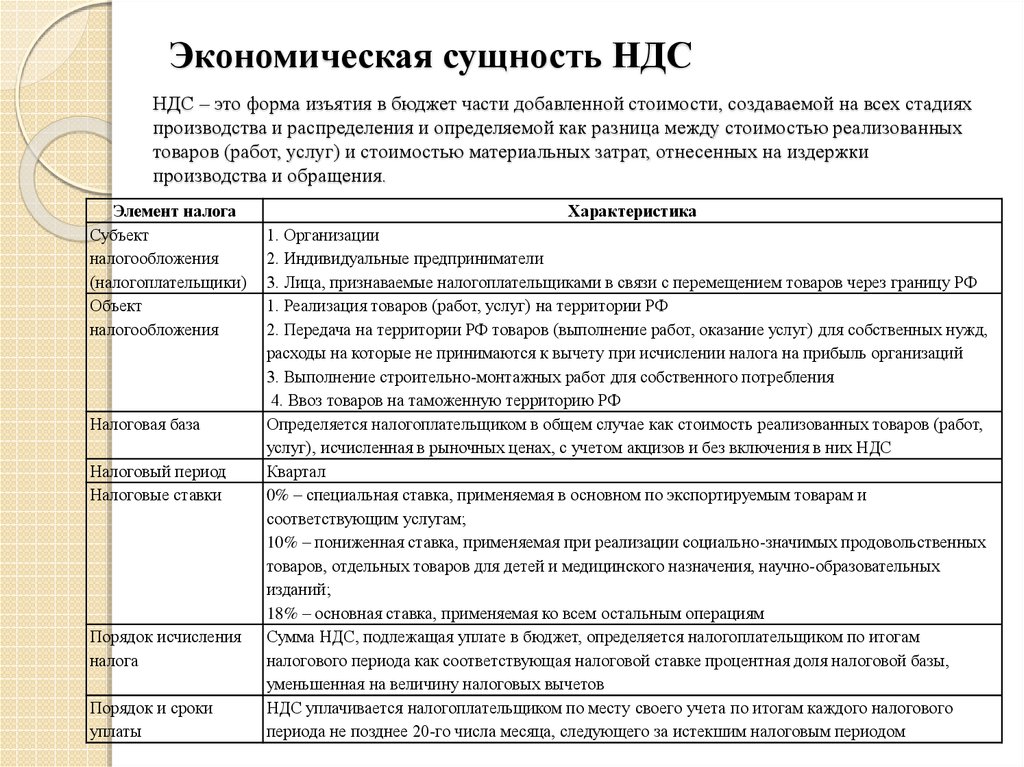

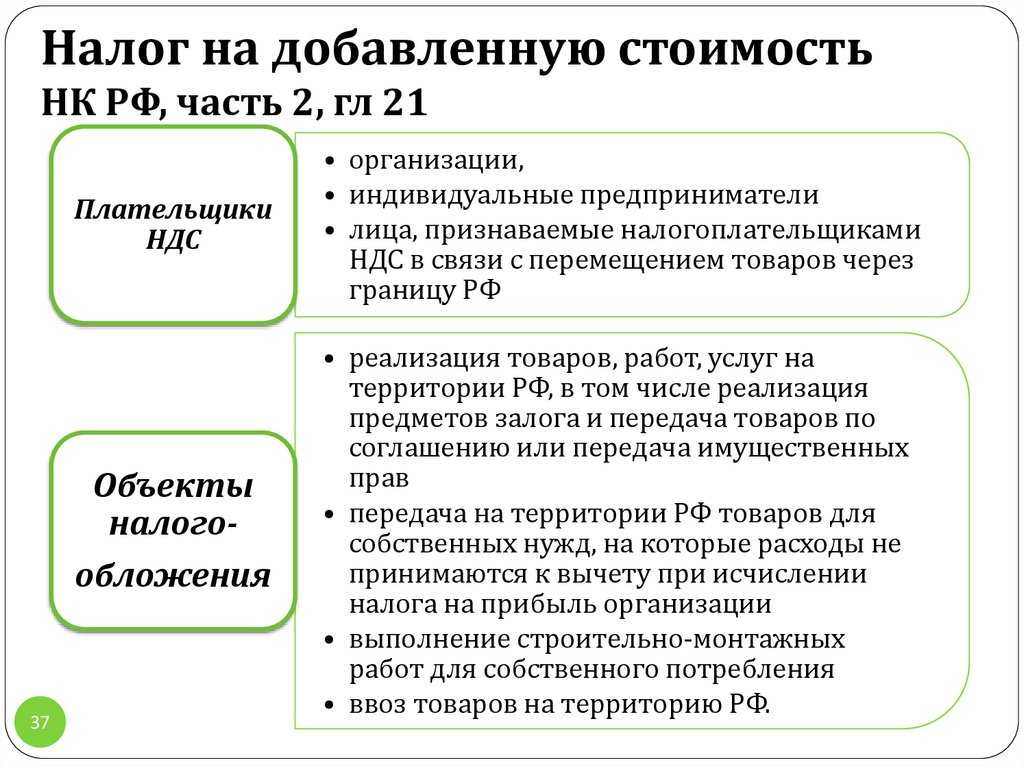

НДС (Налог на добавленную стоимость)

Налог на добавленную стоимость представляет собой один из наиболее распространенных видов косвенного налога. Он начисляется на всех этапах движения товара от производителя к потребителю. Налог исчисляется от добавочной стоимости товара, работы или услуги.

Плательщиками НДС выступают все предприятия и предприниматели в цепочке

При использовании НДС конечный потребитель уплачивает продавцу всю сумму налогового платежа, которая формировалась на пути движения от производителя. Однако перечислению в бюджет конкретным налогоплательщиком подлежит только та часть, которая сформировалась на конкретном этапе. Таким образом, плательщиками выступают все предприятия и предприниматели в цепочке.

Как НДС впервые доказал свою эффективность

Впервые НДС был предложен для использования работником Министерства Финансов Франции Морисом Лоре и опробован на французской колонии в Африке. Там он доказал свою эффективность и был введен в метрополии. Впоследствии налог на добавленную стоимость был введен и в других европейских странах.

Впоследствии налог на добавленную стоимость был введен и в других европейских странах.

Чем НДС отличается от налога с оборота или продаж

Суть состоит в том, что сумму платежа в бюджет продавец добавляет к стоимости товара при формировании цены. Однако, если лицо или предприятие, которое купило продукт, тоже выплачивает НДС, сумма налоговых обязательств продавца уменьшается. Поэтому налог относится к косвенным, то есть реально его сумму уплачивают конечные потребители.

Использование НДС позволяет решить сразу несколько важных задач:

- Эффективное распределение налоговых платежей на всей цепочки поставки товара или услуги от производителя к потребителю. Благодаря НДС налоговый платеж не взимается каждый раз при перепродаже товара, что приводит к каскадному увеличению налогового бремени и цены продукции. Размер налога не зависит от количества стадий, которые проходит товар. Облагается налогом только добавленная на конкретном этапе стоимость.

- Распределение налоговой нагрузки между участниками цепочки позволяет избежать уклонения от уплаты налогов.

Так как суммы платежей каждого участника небольшие, им легче выплатить обязательный платеж. Кроме того, если один участник цепочки уклонится от уплаты налога, он будет дополучен бюджетом от следующего участника.

Так как суммы платежей каждого участника небольшие, им легче выплатить обязательный платеж. Кроме того, если один участник цепочки уклонится от уплаты налога, он будет дополучен бюджетом от следующего участника. - «Очистка» товаров, которые поступают из-за границы от налогов, начисленных и уплаченных в стране-производителе. Экспортер получает возмещение уплаченных сумм налогов. Что позволяет уменьшить стоимость товара и сделать его конкурентоспособным не только на местном, но и на международном рынке.

Так как суммы платежей каждого участника небольшие, им легче выплатить обязательный платеж. Кроме того, если один участник цепочки уклонится от уплаты налога, он будет дополучен бюджетом от следующего участника.

Так как суммы платежей каждого участника небольшие, им легче выплатить обязательный платеж. Кроме того, если один участник цепочки уклонится от уплаты налога, он будет дополучен бюджетом от следующего участника.Некоторые специалисты подвергают критике НДС, так как он представляет собой инструмент неправомерного получения денежных средств из государственных бюджетов в процессе возмещения при выполнении фиктивных экспортных операций товаров по завышенной цене.

Возврат к списку

Смысл НДС / Хабр

Думаю многим приходится сталкиваться при общении с заказчиками с вопросом — «А вы работаете с НДС или без НДС?». Постараюсь кратко объяснить в чем суть этого вопроса и в чем суть самого налога на добавленную стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.

Постараюсь кратко объяснить в чем суть этого вопроса и в чем суть самого налога на добавленную стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.

Без лишних слов — сразу к делу. Примеры приводятся с учетом того что и продавец и покупатель работают с НДС.

Обратите внимание как налог выделяют в счетах, накладных, актах и т.п. Пример:

Итого: 100р.

НДС (18%) 18р.

Итого с НДС: 118р.

Вывод 1: С выставленной клиенту суммы вы должны государству налог по формуле (Сумма_к_оплате/118)*18.

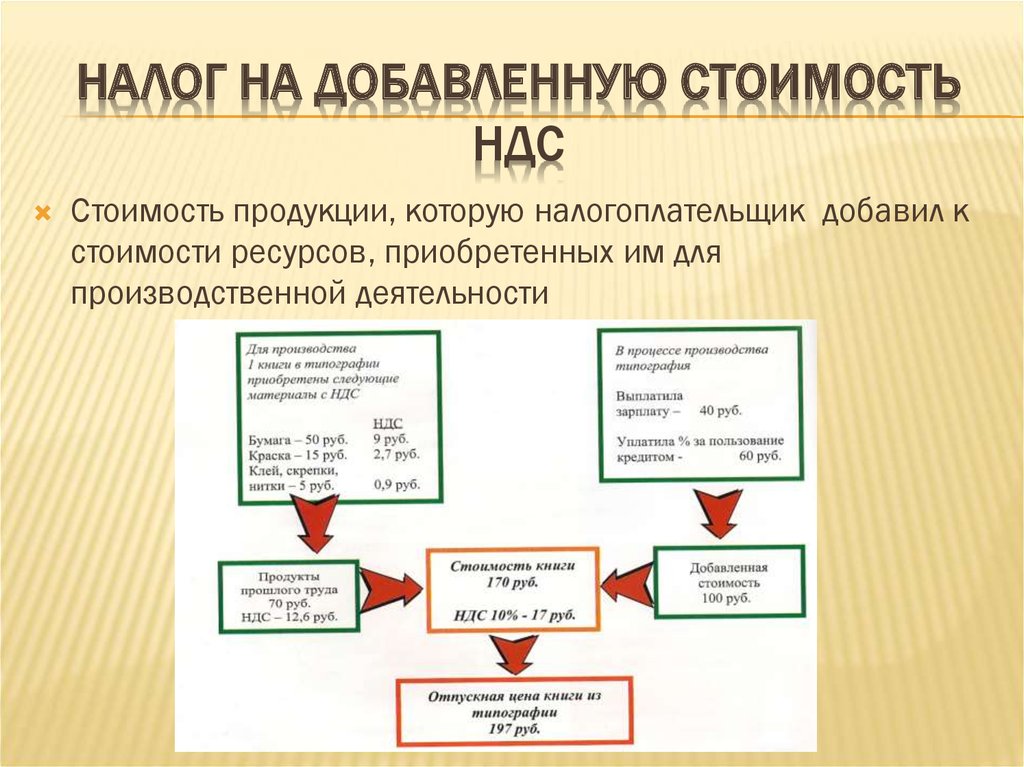

НДС == Налог на Добавленную Стоимость. Налог этот, по сути, является торговым — т.е. для тех, кто покупает и перепродает с наценкой. Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету»: уменьшить на эту сумму уплачиваемый налог.

Пример: Купили батарейку за 50р. продали за 100р — заплатите государству 9р. налога (18% с 50р. наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

Вывод 2: С купленных товаров, услуг государство вам должно вернуть деньги по такой же формуле (Сумма_к_оплате/118)*18.

Да, если вы только купили и не продали государство реально вернет вам эти деньги. Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок.

Если вы производите товары, а не торгуете ими — ничего не меняется. Вы берете к зачету НДС с купленных материалов и купленных услуг по их преобразованию в продукт (что в сумме — себестоимость) и по сути — платите 18% как раз с вашей наценки. А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя. То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

Вывод 3: Если вы работаете с НДС то вам просто необходимо, чтобы ваши поставщики тоже работали с НДС.

Иными словами, если два поставщика предлагают вам товары по одинаковой цене, при этом один из них работает с НДС, а второй — нет, то первый, очевидно, на 18% вам выгодней. Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

Вывод 4: Если вы работаете без НДС, то дайте клиентам цены на 18% ниже конкурента, работающего с НДС чтоб быть на равных.

p.s. C другой стороны вообще забавно получается. Подавляющее большинство компаний во всех своих расчетах оперируют ценами без НДС и накручивают налог сверху при продаже. В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

Тут цепь замыкается.

p.p.s. Совет: работайте без НДС — используйте УСНО.

Налогообложение | Определение, цель, важность и типы

Адам Смит

Смотреть все СМИ

- Ключевые люди:

- Канси Диоклетиан Веспасиан Жан-Батист Кольбер Уоррен Гастингс

- Похожие темы:

- подоходный налог Закон о налоге налог на имущество тариф душа

Просмотреть весь связанный контент →

Самые популярные вопросы

Что такое налогообложение?

Налогообложение – это введение правительствами обязательных сборов с физических или юридических лиц почти во всех странах мира. Налогообложение используется в основном для увеличения доходов для государственных расходов, хотя оно может служить и другим целям.

Как налогообложение связано с доходами государства?

В современной экономике налоги являются наиболее важным источником государственных доходов.

Какой вид налогообложения является прямым налогом?

Прямой налог — это вид налогообложения физического лица, который обычно основан на платежеспособности физического лица, измеряемой доходом, потреблением или чистым богатством.

Какой вид налогообложения является косвенным налогом?

Косвенный налог – это вид налогообложения, взимаемого с производства или потребления товаров и услуг или с операций.

Каким видом налогообложения является НДС (налог на добавленную стоимость)?

Налог на добавленную стоимость (НДС) — это вид косвенного налогообложения, взимаемого государством с суммы, которую предприятие добавляет к цене товара в процессе производства и распределения товара.

Должны ли американские церкви оставаться освобожденными от налогов?

Горячие споры о том, должны ли церкви США оставаться освобожденными от налогов. Некоторые утверждают, что исключение является конституционным и поддерживает давнюю американскую традицию. Другие утверждают, что освобождение является неконституционным и вынуждает налогоплательщиков субсидировать религию. Чтобы узнать больше о дебатах о церковном налогообложении, посетите сайт ProCon.org.

Должна ли быть повышена ставка федерального корпоративного подоходного налога?

Обсуждается вопрос о том, следует ли повысить федеральный налог на прибыль корпораций. Некоторые утверждают, что повышение сделало бы налоги более справедливыми и вынудило бы компании инвестировать в Соединенные Штаты, а не за границу. Другие говорят, что повышение снизит заработную плату, увеличит расходы для обычных людей и ослабит экономику. Чтобы узнать больше о дебатах о повышении ставки налога на прибыль, посетите сайт ProCon.org.

Чтобы узнать больше о дебатах о повышении ставки налога на прибыль, посетите сайт ProCon.org.

налогообложение , введение правительствами обязательных сборов с физических или юридических лиц. Налоги взимаются почти во всех странах мира, в первую очередь для увеличения доходов для государственных расходов, хотя они служат и другим целям.

Эта статья посвящена налогообложению в целом, его принципам, целям и последствиям; в частности, в статье обсуждаются природа и цели налогообложения, следует ли классифицировать налоги как прямые или косвенные, история налогообложения, каноны и критерии налогообложения, а также экономические последствия налогообложения, в том числе перенесение и распространение (определение того, кто несет окончательное бремя налогов, когда это бремя переходит от физического или юридического лица, которое считается несущим за него юридическую ответственность, к другому). Для дальнейшего обсуждения роли налогообложения в налогово-бюджетной политике см.

В современной экономике налоги являются наиболее важным источником государственных доходов. Налоги отличаются от других источников дохода тем, что они являются обязательными и безвозмездными сборами, т. Е. Обычно они не уплачиваются в обмен на какую-то конкретную вещь, такую как конкретная государственная услуга, продажа государственной собственности или выпуск государственного долга. . В то время как налоги предположительно собираются для благосостояния налогоплательщиков в целом, ответственность отдельного налогоплательщика не зависит от какой-либо конкретной полученной выгоды. Однако есть важные исключения: налоги на заработную плату, например, обычно взимаются с доходов от труда для финансирования пенсионных пособий, медицинских выплат и других программ социального обеспечения — все это, скорее всего, пойдет на пользу налогоплательщику.

В 19 веке преобладала идея, что налоги должны служить в основном для финансирования правительства. В прежние времена и сегодня правительства использовали налогообложение не только в фискальных целях. Один полезный способ рассмотреть цель налогообложения, приписываемый американскому экономисту Ричарду А. Масгрейву, состоит в том, чтобы провести различие между целями распределения ресурсов, перераспределения доходов и экономической стабильности. (Экономический рост или развитие и международная конкурентоспособность иногда указываются как отдельные цели, но, как правило, они могут быть отнесены к остальным трем.) распределение, поддерживается, если налоговая политика не препятствует распределению, определяемому рынком. Вторая цель, перераспределение доходов, предназначена для уменьшения неравенства в распределении доходов и богатства. Целью стабилизации, реализуемой посредством налоговой политики, политики государственных расходов, денежно-кредитной политики и управления долгом, является поддержание высокого уровня занятости и стабильности цен.

(Экономический рост или развитие и международная конкурентоспособность иногда указываются как отдельные цели, но, как правило, они могут быть отнесены к остальным трем.) распределение, поддерживается, если налоговая политика не препятствует распределению, определяемому рынком. Вторая цель, перераспределение доходов, предназначена для уменьшения неравенства в распределении доходов и богатства. Целью стабилизации, реализуемой посредством налоговой политики, политики государственных расходов, денежно-кредитной политики и управления долгом, является поддержание высокого уровня занятости и стабильности цен.

Следует ли перечислять налоговые вычеты постатейно или использовать стандартный вычет?

Возможны конфликты между этими тремя целями. Например, распределение ресурсов может потребовать изменения уровня или состава (или и того, и другого) налогов, но эти изменения могут сильно сказаться на семьях с низкими доходами, тем самым нарушая цели перераспределения. В качестве другого примера, налоги, которые сильно перераспределяют, могут противоречить эффективному распределению ресурсов, необходимых для достижения цели экономической нейтральности.

В качестве другого примера, налоги, которые сильно перераспределяют, могут противоречить эффективному распределению ресурсов, необходимых для достижения цели экономической нейтральности.

Почему это важно в Уплате налогов — Ведение бизнеса

Почему это важно?

Почему налоговые ставки и налоговое администрирование имеют значение?

Для стимулирования экономического роста и развития правительствам необходимы устойчивые источники финансирования социальных программ и государственных инвестиций. Программы, предоставляющие медицинские, образовательные, инфраструктурные и другие услуги, важны для достижения общей цели создания процветающего, функционального и упорядоченного общества. И они требуют, чтобы правительства увеличивали доходы. Налогообложение не только оплачивает общественные товары и услуги; это также ключевой элемент социального контракта между гражданами и экономикой. То, как собираются и расходуются налоги, может определить легитимность правительства. Привлечение правительств к ответственности способствует эффективному администрированию налоговых поступлений и, в более широком смысле, хорошему управлению государственными финансами. 1

Привлечение правительств к ответственности способствует эффективному администрированию налоговых поступлений и, в более широком смысле, хорошему управлению государственными финансами. 1

Всем правительствам нужны доходы, но задача состоит в том, чтобы тщательно выбрать не только уровень налоговых ставок, но и налоговую базу. Правительствам также необходимо разработать систему соблюдения налогового законодательства, которая не будет препятствовать участию налогоплательщиков. Данные недавнего опроса компаний по 147 странам показывают, что компании считают налоговые ставки одними из пяти главных ограничений своей деятельности, а налоговое администрирование входит в число 11 основных. 2 0097 Doing Business Показатели легкости уплаты налогов, как правило, воспринимают как налоговые ставки, так и налоговое администрирование как меньшее препятствие для бизнеса (рис. 1).

Рисунок 1. Налоговое администрирование и налоговые ставки воспринимаются как меньшее препятствие в странах с более высокими показателями уплаты налогов

Источники: база данных Doing Business ; Опросы предприятий Всемирного банка (http://www. enterprisesurveys.org).

enterprisesurveys.org).

Примечание: отношения значимы на уровне 1 % и остаются значимыми при учете дохода на душу населения.

Почему налоговые ставки имеют значение?

Сумма налоговых издержек для предприятий имеет значение для инвестиций и роста. Там, где налоги высоки, предприятия более склонны отказываться от формального сектора. Исследование показывает, что более высокие налоговые ставки связаны с меньшим количеством официальных предприятий и меньшими частными инвестициями. Увеличение эффективной ставки корпоративного подоходного налога на 10 процентных пунктов связано со снижением отношения инвестиций к ВВП до 2 процентных пунктов и снижением уровня входа в бизнес примерно на 1 процентный пункт. 3 Повышение налога, эквивалентное 1% ВВП, снижает объем производства в течение следующих трех лет почти на 3%. 4 Исследование, посвященное решениям многонациональных компаний о том, куда инвестировать, показывает, что увеличение установленной законом ставки налога на прибыль на 1 процентный пункт снизит местную прибыль от существующих инвестиций в среднем на 1,3%. 5 Увеличение эффективной ставки налога на прибыль на 1 процентный пункт снижает вероятность создания дочерней компании в стране в 2,9 раза.%. 6

5 Увеличение эффективной ставки налога на прибыль на 1 процентный пункт снижает вероятность создания дочерней компании в стране в 2,9 раза.%. 6

Налог на прибыль является лишь частью общей суммы налога на прибыль (в среднем около 39%). В Боливарианской Республике Венесуэла, например, номинальный налог на прибыль организаций рассчитывается по прогрессивной шкале в размере 15–34% от чистой прибыли, но общий счет налога на прибыль — даже после учета вычетов и освобождений — составляет 73,31% коммерческой прибыли за счет ряда других налогов (налог на прибыль, четыре налога на труд и взносы, налог с оборота, налог на имущество и налог на науку, технологии и инновации).

Поддержание налоговых ставок на разумном уровне может способствовать развитию частного сектора и формализации бизнеса. Скромные налоговые ставки особенно важны для малых и средних предприятий, которые способствуют экономическому росту и занятости, но не увеличивают существенно налоговые поступления. 7 Типичное распределение налоговых поступлений по размеру компаний для стран Африки к югу от Сахары, Ближнего Востока и Северной Африки показывает, что микро-, малые и средние предприятия составляют более 90% налогоплательщиков, но вносят только 25–35% налоговых поступлений. 8 Наложение высоких налогов на предприятия такого размера может не сильно увеличить государственные налоговые поступления, но может привести к тому, что предприятия перейдут в неформальный сектор или, что еще хуже, прекратят свою деятельность.

7 Типичное распределение налоговых поступлений по размеру компаний для стран Африки к югу от Сахары, Ближнего Востока и Северной Африки показывает, что микро-, малые и средние предприятия составляют более 90% налогоплательщиков, но вносят только 25–35% налоговых поступлений. 8 Наложение высоких налогов на предприятия такого размера может не сильно увеличить государственные налоговые поступления, но может привести к тому, что предприятия перейдут в неформальный сектор или, что еще хуже, прекратят свою деятельность.

В Бразилии правительство создало налоговый режим Simples Nacional , призванный упростить сбор налогов для микро- и малых предприятий. Программа сократила общие налоговые расходы на 8% и способствовала увеличению на 11,6% уровня лицензирования бизнеса, увеличению регистрации микропредприятий на 6,3% и увеличению количества фирм, зарегистрированных в налоговых органах, на 7,2%. Сборы доходов выросли на 7,4% процента в результате увеличения налоговых платежей и отчислений на социальное страхование. Simples Nacional также способствовал увеличению доходов, прибыли, оплачиваемой занятости и основного капитала фирм формального сектора. 9

Simples Nacional также способствовал увеличению доходов, прибыли, оплачиваемой занятости и основного капитала фирм формального сектора. 9

Компании заботятся о том, что они получают за свои налоги. Качественная инфраструктура имеет решающее значение для надежного функционирования экономики, поскольку она играет центральную роль в определении места экономической деятельности и видов секторов, которые могут развиваться. Здоровая рабочая сила жизненно важна для конкурентоспособности и производительности экономики — Инвестиции в предоставление медицинских услуг необходимы как по экономическим, так и по моральным причинам. Базовое образование повышает эффективность каждого работника, а качественное высшее образование и профессиональная подготовка позволяют экономике двигаться вверх по цепочке создания стоимости за пределы простых производственных процессов и продуктов.

Эффективность преобразования налоговых поступлений в общественные товары и услуги варьируется в разных странах мира. Последние данные «Показателей мирового развития» и «Индекса человеческого развития» показывают, что такие страны, как Ирландия и Малайзия — , все из которых имеют относительно низкие общие налоговые ставки — эффективно генерируют налоговые поступления и конвертируют прибыль в высококачественные общественные товары и услуги (рис. 2). Данные показывают обратное для Анголы и Афганистана. Экономическое развитие часто увеличивает потребность в новых налоговых поступлениях для финансирования растущих государственных расходов. В то же время для удовлетворения этих потребностей требуется экономика. Однако более важным, чем уровень налогообложения, является то, как используются доходы. В развивающихся странах высокие налоговые ставки и слабое налоговое администрирование — не единственные причины низкой собираемости налогов. Размер неформального сектора также имеет значение; налоговая база намного уже, потому что большинство работников неформального сектора получают очень низкую заработную плату.

Последние данные «Показателей мирового развития» и «Индекса человеческого развития» показывают, что такие страны, как Ирландия и Малайзия — , все из которых имеют относительно низкие общие налоговые ставки — эффективно генерируют налоговые поступления и конвертируют прибыль в высококачественные общественные товары и услуги (рис. 2). Данные показывают обратное для Анголы и Афганистана. Экономическое развитие часто увеличивает потребность в новых налоговых поступлениях для финансирования растущих государственных расходов. В то же время для удовлетворения этих потребностей требуется экономика. Однако более важным, чем уровень налогообложения, является то, как используются доходы. В развивающихся странах высокие налоговые ставки и слабое налоговое администрирование — не единственные причины низкой собираемости налогов. Размер неформального сектора также имеет значение; налоговая база намного уже, потому что большинство работников неформального сектора получают очень низкую заработную плату.

Рисунок 2. Высокие налоговые ставки не всегда обеспечивают хорошее обслуживание населения

Источники: база данных Doing Business ; Индекс человеческого развития 2018 г., база данных Всемирного банка 2018 г.

Почему налоговое администрирование имеет значение

Эффективное налоговое администрирование может способствовать официальной регистрации предприятий, тем самым расширяя налоговую базу и увеличивая налоговые поступления. Несправедливое и своенравное налоговое администрирование может нанести ущерб репутации налоговой системы и снизить легитимность правительства. Во многих странах с переходной экономикой в 19В 90-е годы неспособность улучшить налоговое администрирование при введении новых налоговых систем привела к неравномерному взиманию налогов, широко распространенному уклонению от уплаты налогов и более низким, чем ожидалось, налоговым поступлениям. 10

Соблюдение налогового законодательства важно для того, чтобы система работала для всех и поддерживала программы и услуги, улучшающие качество жизни. Один из способов поощрения соблюдения — сделать правила как можно более ясными и простыми. Чрезмерно сложные налоговые системы связаны с большим уклонением от уплаты налогов. Высокие затраты на соблюдение налоговых требований связаны с более крупными неформальными секторами, большей коррупцией и меньшими инвестициями. Экономика с простой, хорошо продуманной налоговой системой способна стимулировать деловую активность и, в конечном счете, инвестиции и занятость. 11 Новое исследование показывает, что важным фактором, определяющим выход компании на рынок, является легкость уплаты налогов, независимо от ставки корпоративного налога. Исследование 118 стран за шесть лет показало, что 10-процентное снижение налоговой административной нагрузки 90 097 — 90 098, измеряемой количеством налоговых платежей в год и временем, необходимым для уплаты налогов 90 097 — 90 098, привело к 3-процентному увеличению годовой ставки входа в бизнес. 12

Один из способов поощрения соблюдения — сделать правила как можно более ясными и простыми. Чрезмерно сложные налоговые системы связаны с большим уклонением от уплаты налогов. Высокие затраты на соблюдение налоговых требований связаны с более крупными неформальными секторами, большей коррупцией и меньшими инвестициями. Экономика с простой, хорошо продуманной налоговой системой способна стимулировать деловую активность и, в конечном счете, инвестиции и занятость. 11 Новое исследование показывает, что важным фактором, определяющим выход компании на рынок, является легкость уплаты налогов, независимо от ставки корпоративного налога. Исследование 118 стран за шесть лет показало, что 10-процентное снижение налоговой административной нагрузки 90 097 — 90 098, измеряемой количеством налоговых платежей в год и временем, необходимым для уплаты налогов 90 097 — 90 098, привело к 3-процентному увеличению годовой ставки входа в бизнес. 12

Налоговое администрирование меняется по мере того, как экосистема, в которой оно работает, становится шире и глубже, в основном из-за значительного увеличения потоков цифровой информации. Налоговые органы реагируют на эти вызовы путем внедрения новых технологий и аналитических инструментов. Они должны переосмыслить то, как они работают, предлагая перспективу снижения затрат, повышения соответствия и стимулов для налогоплательщиков, соблюдающих требования. 13 Правительство Таджикистана сделало налоговую реформу одним из основных приоритетов страны, поскольку оно стремится достичь своих целей в области развития. В 2013 году Таджикистан запустил проект реформы налогового администрирования, в результате которого в стране была построена более эффективная, прозрачная и сервисно-ориентированная налоговая система. Модернизация ИТ-инфраструктуры и внедрение единой системы управления налогами повысили эффективность и сократили физическое взаимодействие между налоговыми служащими и налогоплательщиками. После улучшения услуг для налогоплательщиков число активных фирм и индивидуальных налогоплательщиков, подающих налоговую декларацию, удвоилось, а сбор доходов значительно увеличился.

Налоговые органы реагируют на эти вызовы путем внедрения новых технологий и аналитических инструментов. Они должны переосмыслить то, как они работают, предлагая перспективу снижения затрат, повышения соответствия и стимулов для налогоплательщиков, соблюдающих требования. 13 Правительство Таджикистана сделало налоговую реформу одним из основных приоритетов страны, поскольку оно стремится достичь своих целей в области развития. В 2013 году Таджикистан запустил проект реформы налогового администрирования, в результате которого в стране была построена более эффективная, прозрачная и сервисно-ориентированная налоговая система. Модернизация ИТ-инфраструктуры и внедрение единой системы управления налогами повысили эффективность и сократили физическое взаимодействие между налоговыми служащими и налогоплательщиками. После улучшения услуг для налогоплательщиков число активных фирм и индивидуальных налогоплательщиков, подающих налоговую декларацию, удвоилось, а сбор доходов значительно увеличился. В 2016 г. налогоплательщик в Таджикистане потратил 28 дней на соблюдение всех налоговых норм по сравнению с 37 днями в 2012 г. 14

В 2016 г. налогоплательщик в Таджикистане потратил 28 дней на соблюдение всех налоговых норм по сравнению с 37 днями в 2012 г. 14

Низкие затраты на соблюдение налогового законодательства и эффективные процедуры могут иметь большое значение для компаний. Например, в САР Гонконг, Китай, фирме из стандартного тематического исследования пришлось бы осуществлять только три платежа в год — наименьшее количество платежей в мире. В Катаре и Саудовской Аравии ему придется совершить четыре платежа, что по-прежнему является одним из самых низких в мире. В Эстонии уплата налога на прибыль, налога на добавленную стоимость (НДС), трудовых налогов и взносов занимает всего 50 часов в год, около 6 рабочих дней.

Исследование показало, что компании из тематического исследования Doing Business в среднем требуется больше времени для соблюдения требований НДС, чем для соблюдения требований налога на прибыль корпораций. Однако время, необходимое компании для соблюдения требований по НДС, сильно различается. Исследования показывают, что это объясняется различиями в административной практике и в том, как применяется НДС. Соответствие, как правило, занимает меньше времени в странах, где один и тот же налоговый орган администрирует НДС и налог на прибыль корпораций. Использование онлайн-подачи и оплаты также значительно сокращает время соблюдения. Частота и продолжительность деклараций по НДС также имеют значение; требования по представлению счетов-фактур или другой документации вместе с возвратом увеличивают время соблюдения требований. Оптимизация процесса соблюдения и сокращение времени, необходимого для соблюдения требований, важны для эффективной работы систем НДС. 15

Исследования показывают, что это объясняется различиями в административной практике и в том, как применяется НДС. Соответствие, как правило, занимает меньше времени в странах, где один и тот же налоговый орган администрирует НДС и налог на прибыль корпораций. Использование онлайн-подачи и оплаты также значительно сокращает время соблюдения. Частота и продолжительность деклараций по НДС также имеют значение; требования по представлению счетов-фактур или другой документации вместе с возвратом увеличивают время соблюдения требований. Оптимизация процесса соблюдения и сокращение времени, необходимого для соблюдения требований, важны для эффективной работы систем НДС. 15

Почему важны процессы пострегистрации?

Подача налоговой декларации в налоговый орган не означает согласования окончательного налогового обязательства. Часто налоговые испытания начинаются после подачи налоговой декларации. Процессы пост-регистрации –, такие как заявление на возмещение НДС, прохождение налоговой проверки или обжалование налоговой оценки –, могут быть наиболее сложным взаимодействием, которое бизнес имеет с налоговым органом. Предприятиям, возможно, придется потратить больше времени и усилий на процессы, происходящие после подачи налоговых деклараций, чем на обычные процедуры соблюдения налогового законодательства.

Предприятиям, возможно, придется потратить больше времени и усилий на процессы, происходящие после подачи налоговых деклараций, чем на обычные процедуры соблюдения налогового законодательства.

Почему важны системы возмещения НДС?

Возврат НДС является неотъемлемой частью любой современной системы НДС. В принципе, закон облагает НДС конечного потребителя, а не предприятия. Согласно руководящим принципам налоговой политики, установленным Организацией экономического сотрудничества и развития (ОЭСР), система НДС должна быть нейтральной и эффективной. Отсутствие эффективной системы возмещения НДС для предприятий с превышением входного НДС в данном налоговом периоде подорвет достижение этой цели. НДС может оказывать искажающее воздействие на рыночные цены и конкуренцию и, следовательно, сдерживать экономический рост. 16

Процессы возмещения могут быть основным недостатком систем НДС. Эта точка зрения подтверждается исследованием механизмов возмещения НДС в 36 странах мира. 17 Даже в странах, где действуют процедуры возврата, предприятия часто находят этот процесс сложным. В исследовании изучалось отношение налоговых органов к избыточным кредитам по НДС, размер требований о возмещении, процедуры, которым следуют лица, подающие требования о возмещении, и время, необходимое налоговым органам для обработки возмещений. Исследование показало, что установленные законом сроки для возмещения имеют решающее значение, но часто не применяются на практике.

17 Даже в странах, где действуют процедуры возврата, предприятия часто находят этот процесс сложным. В исследовании изучалось отношение налоговых органов к избыточным кредитам по НДС, размер требований о возмещении, процедуры, которым следуют лица, подающие требования о возмещении, и время, необходимое налоговым органам для обработки возмещений. Исследование показало, что установленные законом сроки для возмещения имеют решающее значение, но часто не применяются на практике.

Задержки и неэффективность систем возмещения НДС часто являются результатом опасений, что система может быть использована для злоупотреблений и может быть подвержена мошенничеству. 18 Воодушевленные этой озабоченностью, многие страны ввели меры по смягчению и ограничению обращения к системе возмещения НДС и подвергли заявления о возмещении тщательным процедурным проверкам. Это также является одной из причин, по которой в некоторых странах требование о возмещении НДС нередко автоматически приводит к дорогостоящему аудиту, что подрывает общую эффективность системы.

Doing Business на примере компании TaxpayerCo. — это местная компания, которая не ведет международную торговлю. Он осуществляет общепромышленную и коммерческую деятельность и работает уже второй год. Налогоплательщик Ко. соответствует порогу НДС для регистрации, а его ежемесячные продажи и ежемесячные операционные расходы фиксируются в течение года, что приводит к положительному исходящему НДС, подлежащему уплате в течение каждого отчетного периода. Сценарий тематического исследования был расширен и теперь включает капитальную покупку машины в июне месяце. Эти значительные капитальные затраты приводят к тому, что входящий НДС превышает исходящий НДС в июне месяце.

Результаты показывают, что на практике только 107 стран, охватываемых Doing Business , допускают возмещение НДС наличными в этом сценарии. В это число не входят 26 стран, не взимающих НДС, и пять стран, в которых покупка машины освобождена от НДС. 19 В некоторых странах право на получение немедленного денежного возмещения ограничено определенными типами налогоплательщиков, такими как экспортеры, посольства и некоммерческие организации. Так обстоит дело в 34 странах, включая Беларусь, Боливию, Колумбию, Доминиканскую Республику, Эквадор, Казахстан, Мали и Филиппины.

Так обстоит дело в 34 странах, включая Беларусь, Боливию, Колумбию, Доминиканскую Республику, Эквадор, Казахстан, Мали и Филиппины.

В других странах предприятиям разрешено требовать возмещения денежных средств только после переноса избыточного кредита на определенный период времени (например, четыре месяца). Остаток чистого НДС возвращается предприятию только после окончания этого периода. Так обстоит дело в 26 странах из 190, измеряемых рейтингом Doing Business .

Законодательство других стран — как правило, с более слабыми административными или финансовыми возможностями для обработки денежных возмещений — может не разрешать возврат средств напрямую. Вместо этого налоговые органы требуют, чтобы предприятия переносили требования и засчитывали избыточную сумму в счет будущего исходящего НДС.

Что касается процедурных проверок, то в 77 из 107 стран, которые допускают возмещение НДС наличными в сценарии Doing Business , требование о возмещении НДС, вероятно, приведет к дополнительной проверке, проводимой до утверждения денежного возмещения НДС. возвращать деньги. Эффективные программы аудита и системы возмещения НДС неразрывно связаны между собой. Налоговые проверки (прямые и косвенные) различаются по объему и сложности: от полной проверки до — , который обычно влечет за собой всестороннюю проверку всей информации, относящейся к расчету налоговых обязательств налогоплательщика за определенный период — до аудита ограниченного объема, который ограничивается конкретными вопросами налоговой декларации, или аудита по одному вопросу, который ограничивается одним пунктом.

возвращать деньги. Эффективные программы аудита и системы возмещения НДС неразрывно связаны между собой. Налоговые проверки (прямые и косвенные) различаются по объему и сложности: от полной проверки до — , который обычно влечет за собой всестороннюю проверку всей информации, относящейся к расчету налоговых обязательств налогоплательщика за определенный период — до аудита ограниченного объема, который ограничивается конкретными вопросами налоговой декларации, или аудита по одному вопросу, который ограничивается одним пунктом.

В Канаде, Дании, Италии и Норвегии запрос на возмещение НДС, скорее всего, приведет к проведению заочной проверки, которая требует меньшего взаимодействия с аудитором и меньшего количества документов. Напротив, в большинстве стран Африки к югу от Сахары, где, вероятно, будет проводиться проверка, налогоплательщики подвергаются выездной проверке, в ходе которой аудитор посещает помещения налогоплательщика.

Что касается формата запроса на возмещение НДС, то в 52 из 107 стран причитающийся возврат НДС рассчитывается и запрашивается в рамках стандартной декларации по НДС, представляемой в каждом отчетном периоде. В других странах процедура запроса варьируется от подачи отдельного заявления, письма или формы на возмещение НДС до заполнения определенного раздела в декларации по НДС, а также подготовки некоторых дополнительных документов для обоснования требования. В этих странах предприятия тратят в среднем 5,5 часов на сбор необходимой информации, расчет требований и подготовку заявления о возмещении и другой документации, прежде чем подавать их в соответствующий орган.

В других странах процедура запроса варьируется от подачи отдельного заявления, письма или формы на возмещение НДС до заполнения определенного раздела в декларации по НДС, а также подготовки некоторых дополнительных документов для обоснования требования. В этих странах предприятия тратят в среднем 5,5 часов на сбор необходимой информации, расчет требований и подготовку заявления о возмещении и другой документации, прежде чем подавать их в соответствующий орган.

В целом, страны ОЭСР с высоким уровнем доходов являются наиболее эффективными в обработке возмещения НДС, в среднем 14,3 недели для обработки возмещения (включая некоторые страны, где, вероятно, будет проводиться аудит). Экономики в Европе и Центральной Азии также показывают хорошие результаты: среднее время обработки возмещения составляет 23,1 недели. Эти экономики обеспечивают возмещение таким образом, чтобы не подвергать предприятия ненужным административным расходам и пагубным воздействиям на денежные потоки.

Данные исследования «Ведение бизнеса » также показывают положительную корреляцию между временем, необходимым для соблюдения процесса возмещения НДС, и временем, необходимым для подачи стандартной декларации по НДС и уплаты обязательств по НДС. Эта взаимосвязь указывает на то, что налоговые системы, которые сложнее соблюдать при подаче налоговой декларации, с большей вероятностью будут вызывать трудности на протяжении всего процесса.

Эта взаимосвязь указывает на то, что налоговые системы, которые сложнее соблюдать при подаче налоговой декларации, с большей вероятностью будут вызывать трудности на протяжении всего процесса.

Почему важны налоговые проверки?

Налоговые проверки играют важную роль в обеспечении соблюдения налогового законодательства. Тем не менее, налоговая проверка является одним из наиболее деликатных аспектов взаимодействия налогоплательщика и налогового органа. Это возлагает нагрузку на налогоплательщика в большей или меньшей степени в зависимости от количества и типа взаимодействий (выезд аудитора на место или посещение офиса налогоплательщиком) и уровня документации, запрошенной аудитором. Поэтому крайне важно наличие надлежащей правовой базы для обеспечения добросовестности при проведении проверок налоговыми органами. 20

Подход, основанный на оценке риска, учитывает различные аспекты бизнеса, такие как историческое соответствие, специфические для отрасли и фирмы характеристики, соотношение долга и кредита для предприятий, зарегистрированных по НДС, и размер бизнеса, чтобы лучше оценить, какие предприятия наиболее склонны к уклонению от уплаты налогов. Одно исследование показало, что методы интеллектуального анализа данных для аудита, независимо от метода, выявляют больше налогоплательщиков, не соблюдающих требования, чем выборочные проверки. 21

Одно исследование показало, что методы интеллектуального анализа данных для аудита, независимо от метода, выявляют больше налогоплательщиков, не соблюдающих требования, чем выборочные проверки. 21

Однако при подходе, основанном на оценке рисков, точные критерии, используемые для выявления компаний, не соблюдающих требования, должны быть скрыты, чтобы помешать налогоплательщикам целенаправленно планировать, как избежать обнаружения, и допустить определенную степень неопределенности для добровольного соблюдения требований. 22 23 В большинстве стран существуют системы оценки рисков для выбора компаний для налоговых проверок, и основания, на которых эти компании выбираются, не раскрываются. Несмотря на то, что это процедура пострегистрации, стратегии аудита могут оказать существенное влияние на то, как компании подают и платят налоги. Для анализа проверок прямых налогов Ведение бизнеса Сценарий тематического исследования был расширен, чтобы предположить, что TaxpayerCo. допустила простую ошибку в расчете своих обязательств по подоходному налогу, что привело к неправильной декларации по корпоративному подоходному налогу и, следовательно, к недоплате причитающегося подоходного налога. Налогоплательщик Ко. обнаружил ошибку и добровольно уведомил налоговый орган. Во всех странах, взимающих корпоративный подоходный налог — , только 10 из 190 не взимают — налогоплательщиков, которые могут уведомить органы власти об ошибке, представить исправленную декларацию и любую дополнительную документацию (как правило, письмо с объяснением ошибки и, в некоторых случаях, , измененная финансовая отчетность) и немедленно оплатить разницу. В среднем предприятия тратят 5,7 часа на подготовку измененной декларации и любых дополнительных документов, отправку файлов и оплату. В 76 странах ошибка в декларации о подоходном налоге, вероятно, подлежит дополнительной проверке (даже после немедленного уведомления налогоплательщиком).

допустила простую ошибку в расчете своих обязательств по подоходному налогу, что привело к неправильной декларации по корпоративному подоходному налогу и, следовательно, к недоплате причитающегося подоходного налога. Налогоплательщик Ко. обнаружил ошибку и добровольно уведомил налоговый орган. Во всех странах, взимающих корпоративный подоходный налог — , только 10 из 190 не взимают — налогоплательщиков, которые могут уведомить органы власти об ошибке, представить исправленную декларацию и любую дополнительную документацию (как правило, письмо с объяснением ошибки и, в некоторых случаях, , измененная финансовая отчетность) и немедленно оплатить разницу. В среднем предприятия тратят 5,7 часа на подготовку измененной декларации и любых дополнительных документов, отправку файлов и оплату. В 76 странах ошибка в декларации о подоходном налоге, вероятно, подлежит дополнительной проверке (даже после немедленного уведомления налогоплательщиком).

В 37 странах эта ошибка приведет к всесторонней проверке декларации о подоходном налоге, что потребует от предприятий дополнительного времени. В большинстве случаев аудитор посещает помещение налогоплательщика. В среднем налоговым органам требуется около 83 дней для начала комплексной проверки. В этих случаях налогоплательщики потратят 24 часа на выполнение требований аудитора, пройдя несколько раундов взаимодействия с аудитором в течение 10,3 недель, и 8,1 недели будут ждать, пока аудитор вынесет окончательное решение по доначислению налога. В странах с высоким уровнем дохода ОЭСР и странах Центральной Азии существуют самые простые и простые процессы для исправления незначительной ошибки в декларации о подоходном налоге. В 28 странах ОЭСР с высоким уровнем дохода ошибка в декларации о подоходном налоге не вызывает дополнительных проверок со стороны налоговых органов. Налогоплательщики должны только представить измененную декларацию и, в некоторых случаях, дополнительную документацию и уплатить разницу в налогах. Страны Латинской Америки и Карибского бассейна больше всего страдают от длительного процесса исправления незначительной ошибки в декларации о подоходном налоге, поскольку в большинстве случаев это связано с аудитом, в результате которого налогоплательщики вынуждены ждать до вынесения окончательной оценки.

В большинстве случаев аудитор посещает помещение налогоплательщика. В среднем налоговым органам требуется около 83 дней для начала комплексной проверки. В этих случаях налогоплательщики потратят 24 часа на выполнение требований аудитора, пройдя несколько раундов взаимодействия с аудитором в течение 10,3 недель, и 8,1 недели будут ждать, пока аудитор вынесет окончательное решение по доначислению налога. В странах с высоким уровнем дохода ОЭСР и странах Центральной Азии существуют самые простые и простые процессы для исправления незначительной ошибки в декларации о подоходном налоге. В 28 странах ОЭСР с высоким уровнем дохода ошибка в декларации о подоходном налоге не вызывает дополнительных проверок со стороны налоговых органов. Налогоплательщики должны только представить измененную декларацию и, в некоторых случаях, дополнительную документацию и уплатить разницу в налогах. Страны Латинской Америки и Карибского бассейна больше всего страдают от длительного процесса исправления незначительной ошибки в декларации о подоходном налоге, поскольку в большинстве случаев это связано с аудитом, в результате которого налогоплательщики вынуждены ждать до вынесения окончательной оценки.

—————

ПРИМЕЧАНИЯ

1 ФИАС. 2009. «Налогообложение как государственное строительство: реформирование налоговых систем для политической стабильности и устойчивого экономического роста». Группа Всемирного банка, Вашингтон, округ Колумбия.

2 Опросы предприятий Всемирного банка (http://www.enterprisesurveys.org).

3 Джанков, Симеон, Тим Гансер, Карали МакЛиш, Рита Рамальо и Андрей Шлейфер. 2010. «Влияние корпоративных налогов на инвестиции и предпринимательство». Американский экономический журнал: макроэкономика 2 (3): 31–64.

4 Ромер, Кристина и Дэвид Ромер. 2010. «Макроэкономические последствия налоговых изменений: оценки, основанные на новом показателе бюджетных шоков». American Economic Review 100: 763–801.

5 Хьюзинга, Гарри и Люк Лавен. 2008. «Международное перемещение прибыли внутри транснациональных корпораций: многострановая перспектива». Journal of Public Economics 92: 1164–82.

Journal of Public Economics 92: 1164–82.

6 Никодем, Гаэтан. 2008. «Корпоративный подоходный налог и экономические искажения». Рабочий документ CESifo 2477, CESifo Group, Мюнхен.

7 Хиббс, Дуглас А. и Виолета Пикулеску. 2010. «Налоговая терпимость и соблюдение налогового законодательства: как правительство влияет на склонность фирм к вхождению в неофициальную экономику». Американский журнал политических наук 54 (1): 18–33.

8 Международный налоговый диалог. 2007. «Налогообложение малых и средних предприятий». Справочный документ для Международной конференции по налоговому диалогу, Буэнос-Айрес, октябрь.

9 Файнзилбер, Пабло, Уильям Ф. Мэлони и Габриэль В. Монтес-Рохас. 2011. «Улучшает ли формальность производительность микрофирмы? Данные бразильской программы SIMPLES». Журнал экономики развития 94 (2): 262–76.

10 Берд, Ричард. 2010. «Умное налоговое администрирование». Экономическое помещение (Всемирный банк) 36: 1–5.

Экономическое помещение (Всемирный банк) 36: 1–5.

11 Джанков, Симеон, Тим Гансер, Карали Маклиш, Рита Рамальо и Андрей Шлейфер. 2010. «Влияние корпоративных налогов на инвестиции и предпринимательство». Американский экономический журнал: макроэкономика 2 (3): 31–64.

12 Понтус Браунерхьельм и Йохан Э. Эклунд. 2014. «Налоги, налоговое административное бремя и формирование новых фирм». KYKLOS 67 (февраль): 1–11.

13 ОЭСР (Организация экономического сотрудничества и развития). 2017. Сравнительная информация по ОЭСР и другим странам с развитой и развивающейся экономикой. Париж, Франция: ОЭСР.

14 IFC (Международная финансовая корпорация). 2018. «Улучшение налогового администрирования может увеличить частные инвестиции и ускорить экономическое развитие в Таджикистане». Международная финансовая корпорация, Вашингтон, округ Колумбия.

15 Саймонс, Сьюзан, Невилл Хоулетт и Катя Рамирес Алькантара. 2010. Влияние соблюдения требований по НДС на бизнес . Лондон: ПвК.

2010. Влияние соблюдения требований по НДС на бизнес . Лондон: ПвК.

16 ОЭСР (2014 г.), Тенденции потребительского налога в 2014 г.: НДС/НТУ и акцизные ставки, тенденции и вопросы политики, Издательство ОЭСР, Париж.

17 Грэм Харрисон и Рассел Крелов, 2005 г., «Возмещение НДС: обзор странового опыта», рабочий документ МВФ WB/05/218, Вашингтон, округ Колумбия,

18 Кин М., Смит С., 2007 г., Уклонение: что мы знаем и что можно сделать?». Рабочий документ МВФ WP/07/31.

19 Стоит отметить, что 28 стран, проанализированных в Doing Business , не взимают НДС.

20 ОЭСР (2006 г.), Налоговое администрирование в странах ОЭСР и некоторых странах, не входящих в ОЭСР: Сравнительная информационная серия (2006 г.), Издательство ОЭСР, Париж.

21 Гупта М. и В. Нагадевара. 2007. «Стратегия выбора аудита для улучшения соблюдения налогового законодательства: применение методов интеллектуального анализа данных».