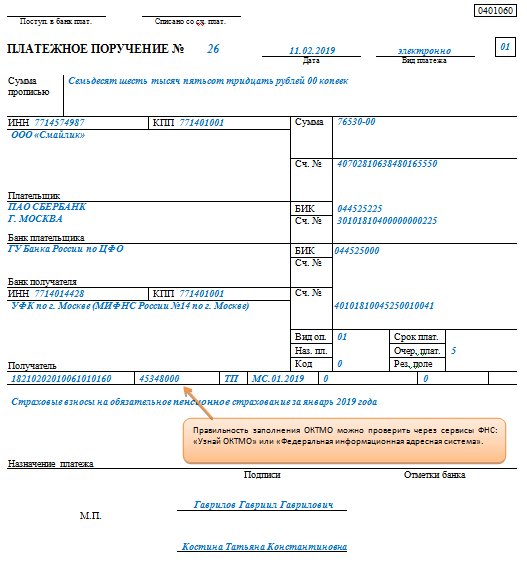

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу) за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2100 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2200 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 3000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года. | 182 1 02 02010 06 1010 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2110 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2210 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 3010 160 |

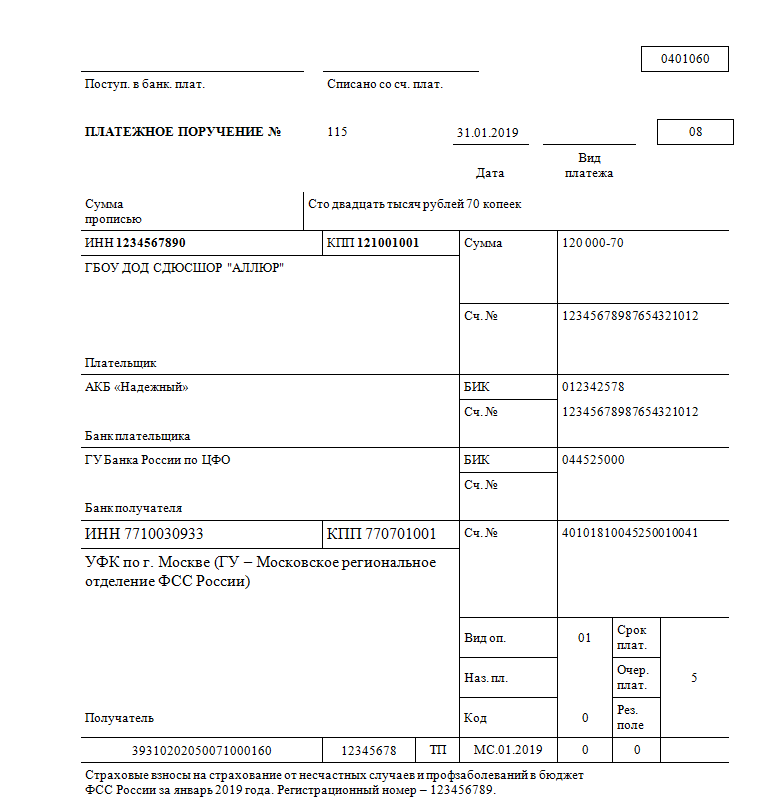

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02020 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (пени по соответствующему платежу) | 182 1 02 02020 06 2100 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (проценты по соответствующему платежу) | 182 1 02 02020 06 2200 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 02 02020 06 3000 160 |

Перевести пенсионные накопления в СберНПФ (НПФ Сбербанка)

«С 1 января 2019 года вступил в силу новый порядок смены страховщика по обязательному пенсионному страхованию (ОПС), которым может являться или Пенсионный фонд Российской Федерации (ПФР), или негосударственный пенсионный фонд (НПФ). Теперь граждане могут подать заявление о смене страховщика только через Единый портал государственных и муниципальных услуг (ЕПГУ) либо в ПФР лично или через представителя с нотариальной доверенностью. Аналогичная процедура действует и при подаче уведомления об отказе от смены страховщика.

Теперь граждане могут подать заявление о смене страховщика только через Единый портал государственных и муниципальных услуг (ЕПГУ) либо в ПФР лично или через представителя с нотариальной доверенностью. Аналогичная процедура действует и при подаче уведомления об отказе от смены страховщика.

Для перевода пенсионных накоплений из ПФР в НПФ либо из одного НПФ в другой по-прежнему необходимо будет оформить с выбранным НПФ договор об ОПС.

С 1 января 2020 года договор об ОПС со стороны НПФ может подписывать только единоличный исполнительный орган — Генеральный директор или временно исполняющий обязанности Генерального директора. В связи с чем, договоры об ОПС сначала подписываются гражданином, далее передаются на подписание Генеральному директору НПФ. Оригинал договора об ОПС, оформленный АО «НПФ Сбербанка», возвращается гражданину Почтой России, на адрес, указанный при оформлении договора.

После оформления договора об ОПС не позднее 1 декабря необходимо подать заявление на переход. До 31 декабря будет действовать «период охлаждения», во время которого можно передумать и остаться в прежнем фонде или выбрать другой. Для этого необходимо будет подать уведомление об отказе от смены страховщика или о его замене.

До 31 декабря будет действовать «период охлаждения», во время которого можно передумать и остаться в прежнем фонде или выбрать другой. Для этого необходимо будет подать уведомление об отказе от смены страховщика или о его замене.

Следует отметить, что при подаче застрахованным лицом в ПФР в течение одного года более одного заявления о переходе без предварительной подачи уведомлений об отказе от смены страховщика ПФР откажет в удовлетворении второго и последующих заявлений.

Закон предусматривает обязательное информирование гражданина о размере теряемого инвестиционного дохода, учтенного на его счете, при подаче заявления о смене страховщика через ЕПГУ или непосредственно в ПФР. Информацию о своих заявлениях и уведомлениях, дате и способе их подачи, вынесенном решении можно будет найти на Портале Госуслуг. Заявления, поступившие в ПФР в бумажном виде, сотрудники учреждения самостоятельно зарегистрируют на портале, и они будут отображаться в личном кабинете. При этом сохранится возможность получить указанные сведения лично в территориальном отделении ПФР или выбранного НПФ.

Кроме того, ПФР в течение одного рабочего дня с даты получения заявления или уведомления относительно смены страховщика будет направлять данный документ всем заинтересованным негосударственным пенсионным фондам (от которого и к которому гражданин переходит) через систему межведомственного электронного взаимодействия.

Изменения в законодательстве призваны устранить практику незаконного перевода пенсионных накоплений в негосударственные пенсионные фонды с использованием подложных документов и дать гражданам новые информационные возможности, которые помогут принимать более взвешенные решения при выборе или смене способа инвестирования своих пенсионных накоплений.»

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года |

Не позднее 28. 04.2021 04.2021

|

|

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 28.01.2021 | |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 29.03.2021 | |

| Доплата за I квартал 2021 года |

Не позднее 28. 04.2021 04.2021

|

|

| За апрель 2021 года | Не позднее 28.04.2021 | |

| За май 2021 года | Не позднее 28.05.2021 | |

| За июнь 2021 года | Не позднее 28.06.2021 | |

| Доплата за I полугодие 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 28.07.2021 | |

| За август 2021 года | Не позднее 30.08.2021 | |

| За сентябрь 2021 года | Не позднее 28.09.2021 | |

| Доплата за 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года |

Не позднее 28. 10.2021 10.2021

|

|

| За ноябрь 2021 года | Не позднее 29.11.2021 | |

| За декабрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За февраль 2021 года | Не позднее 29.03.2021 | |

| За март 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года |

Не позднее 28. 05.2021 05.2021

|

|

| За май 2021 года | Не позднее 28.06.2021 | |

| За июнь 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 30.08.2021 | |

| За август 2021 года | Не позднее 28.09.2021 | |

| За сентябрь 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 29.11.2021 | |

| За ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| НДС | 1-й платеж за IV квартал 2020 года |

Не позднее 25. 01.2021 01.2021

|

| 2-й платеж за IV квартал 2020 года | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 года | Не позднее 25.03.2021 | |

| 1-й платеж за I квартал 2021 года | Не позднее 26.04.2021 | |

| 2-й платеж за I квартал 2021 года | Не позднее 25.05.2021 | |

| 3-й платеж за I квартал 2021 года | Не позднее 25.06.2021 | |

| 1-й платеж за II квартал 2021 года | Не позднее 26.07.2021 | |

| 2-й платеж за II квартал 2021 года | Не позднее 25.08.2021 | |

| 3-й платеж за II квартал 2021 года |

Не позднее 27. 09.2021 09.2021

|

|

| 1-й платеж за III квартал 2021 года | Не позднее 25.10.2021 | |

| 2-й платеж за III квартал 2021 года | Не позднее 25.11.2021 | |

| 3-й платеж за III квартал 2021 года | Не позднее 27.12.2021 | |

| 1-й платеж за IV квартал 2021 года | Не позднее 25.01.2022 | |

| 2-й платеж за IV квартал 2021 года | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 года | Не позднее 25.03.2022 | |

| Налог при УСН (включая авансовые платежи) | За 2020 год (уплачивают только организации) | Не позднее 31.03.2021 |

| За 2020 год (уплачивают только ИП) |

Не позднее 30. 04.2021 04.2021

|

|

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 | |

| За 2021 год (уплачивают только ИП) | Не позднее 03.05.2022 | |

| НДФЛ с отпускных и больничных пособий | За январь 2021 года | Не позднее 01.02.2021 |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года |

Не позднее 31. 03.2021 03.2021

|

|

| За апрель 2021 года | Не позднее 30.04.2021 | |

| За май 2021 года | Не позднее 31.05.2021 | |

| За июнь 2021 года | Не позднее 30.06.2021 | |

| За июль 2021 года | Не позднее 02.08.2021 | |

| За август 2021 года | Не позднее 31.08.2021 | |

| За сентябрь 2021 года | Не позднее 30.09.2021 | |

| За октябрь 2021 года | Не позднее 01.11.2021 | |

| За ноябрь 2021 года | Не позднее 30.11.2021 | |

| За декабрь 2021 года |

Не позднее 10. 01.2022 01.2022

|

|

| ЕНВД | За IV квартал 2020 года | Не позднее 25.01.2021 |

| ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 2021 год | Не позднее 31.03.2022 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года |

Не позднее 25. 10.2021 10.2021

|

|

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2020 год | Не позднее 15.07.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 15.07.2022 |

Информация для самозанятых граждан — Государственное учреждение

ГУ-Московское областное региональное отделение Фонда

социального страхования Российской Федерации (далее — отделение Фонда) по

вопросу регистрации самозанятых граждан в качестве страхователей, добровольно

вступивших в правоотношения по обязательному социальному страхованию на случай

временной нетрудоспособности и в связи с материнством, сообщает.

В соответствии со статьей 4 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» налогоплательщиками налога на профессиональный доход признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном указанным Федеральным законом.

Федеральным законом от 27.11.2018 № 423-ФЗ «О внесении изменений в статьи 56 и 146 Бюджетного кодекса Российской Федерации» внесены изменения в статьи Бюджетного кодекса Российской Федерации в части определения порядка распределения поступлений по налогу на профессиональный доход, а именно в бюджет соответствующего субъекта Российской Федерации — по нормативу 63% и в бюджет Федерального фонда обязательного медицинского страхования — по нормативу 37%.

Согласно пункту 11 статьи 2 Федерального закона от

27. 11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального

налогового режима «Налог на профессиональный доход» индивидуальные

предприниматели, указанные в подпункте 2 пункта 1 статьи 419 Налогового кодекса

Российской Федерации, не признаются плательщиками страховых взносов за период

применения специального налогового режима.

11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального

налогового режима «Налог на профессиональный доход» индивидуальные

предприниматели, указанные в подпункте 2 пункта 1 статьи 419 Налогового кодекса

Российской Федерации, не признаются плательщиками страховых взносов за период

применения специального налогового режима.

При этом, статьей 29 Федерального закона от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» для физических лиц, применяющих специальный налоговый режим «Налог на профессиональный доход», предусмотрено добровольное вступление в правоотношения по обязательному пенсионному страхованию.

Таким образом, самозанятые (и физические лица и индивидуальные предприниматели) производят отчисления в Пенсионный фонд Российской Федерации только в случае вступления в добровольные правоотношения по обязательному пенсионному страхованию.

В соответствии с частью 3 статьи 2 Федерального закона от

29. 12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ) адвокаты,

индивидуальные предприниматели, члены крестьянских (фермерских) хозяйств,

физические лица, не признаваемые индивидуальными предпринимателями (нотариусы,

занимающиеся частной практикой, иные лица, занимающиеся в установленном

законодательством Российской Федерации порядке частной практикой), члены

семейных (родовых) общин коренных малочисленных народов Севера, Сибири и

Дальнего Востока Российской Федерации подлежат обязательному социальному

страхованию на случай временной нетрудоспособности и в связи с материнством в

случае, если они добровольно вступили в правоотношения по обязательному

социальному страхованию на случай временной нетрудоспособности и в связи с

материнством и уплачивают за себя страховые взносы в соответствии со статьей

4.5 Закона № 255-ФЗ.

12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ) адвокаты,

индивидуальные предприниматели, члены крестьянских (фермерских) хозяйств,

физические лица, не признаваемые индивидуальными предпринимателями (нотариусы,

занимающиеся частной практикой, иные лица, занимающиеся в установленном

законодательством Российской Федерации порядке частной практикой), члены

семейных (родовых) общин коренных малочисленных народов Севера, Сибири и

Дальнего Востока Российской Федерации подлежат обязательному социальному

страхованию на случай временной нетрудоспособности и в связи с материнством в

случае, если они добровольно вступили в правоотношения по обязательному

социальному страхованию на случай временной нетрудоспособности и в связи с

материнством и уплачивают за себя страховые взносы в соответствии со статьей

4.5 Закона № 255-ФЗ.

К иным лицам, занимающимся в установленном законодательством

Российской Федерации порядке частной практикой, относятся: арбитражные

управляющие, физические лица, являющиеся членами одной из саморегулируемых

организаций оценщиков и застраховавшие свою ответственность в соответствии с

требованиями Федерального закона от 29. 07.1998 № 135-ФЗ «Об оценочной

деятельности в Российской Федерации» (оценщики), и патентные поверенные.

07.1998 № 135-ФЗ «Об оценочной

деятельности в Российской Федерации» (оценщики), и патентные поверенные.

Физические лица, применяющие специальный налоговый режим «Налог на профессиональный доход» (самозанятые граждане), не поименованы в части 3 статьи 2 Закона № 255-ФЗ.

На основании изложенного и в соответствии с действующим законодательством Российской Федерации, самозанятые граждане не подлежат регистрации в Фонде в качестве страхователей, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и уплачивающих за себя страховые взносы.

Как ИП уменьшить налог по УСН за счет обязательных страховых взносов?

В Т—Ж есть несколько статей о страховых взносах для ИП и о том, что их можно зачесть в счет налога по УСН. К сожалению, тонкости налогового вычета не расписаны, что и видно в комментариях, где этот вопрос бурно обсуждается. Не могли бы вы, пожалуйста, рассазать обо всем детальнее?

Не могли бы вы, пожалуйста, рассазать обо всем детальнее?

Например, у меня такой вопрос. ИП может уменьшить налог по УСН за квартал на сумму уплаченных в этом квартале страховых взносов до 100%, если нет сотрудников. А есть ли ограничения по сумме самих страховых взносов, которую можно уплатить за один период?

За первый квартал 2020 года я должен был уплатить 18 000 Р налога. Вместо этого я внес 20 000 Р в фонд ПФР в марте, а налог платить не стал. Правильно ли я сделал?

В дальнейшем у меня ожидается меньший доход, поэтому мне невыгодно платить взносы поквартально равными частями. Понятно, что в итоге за год я уплачу всю сумму страховых взносов: около 32 тысяч в ПФР и еще 8 тысяч в фонд ОМС. Но я решил перечислять их неравномерно — побольше в первом квартале, чтобы не платить налог за этот период. Так можно?

Артур, индивидуальный предприниматель

Можно. Я тоже так делаю.

Алексей Кашников

ИП на УСН с 2011 года

Обязательные страховые взносы — это годовой платеж. Их можно перечислять в любой момент в течение года любыми частями. Авансовых платежей нет, ограничений по сумме за квартал или месяц тоже, не считая самого размера взносов. Если переплатите, вычесть переплату из налогов не разрешат.

Их можно перечислять в любой момент в течение года любыми частями. Авансовых платежей нет, ограничений по сумме за квартал или месяц тоже, не считая самого размера взносов. Если переплатите, вычесть переплату из налогов не разрешат.

Другое дело — налог по УСН. По нему поквартально вносят авансовый платеж. Вы можете подгонять сумму и дату уплаты страховых взносов под этот аванс, чтобы вычесть их оттуда по максимуму.

В первом квартале у вас наибольший доход, поэтому вам выгодно было уплатить в этот период побольше страховых взносов. Рассчитанный аванс по УСН вы максимально уменьшили на уплаченные взносы. Вы все сделали правильно.

Что и когда платят предприниматели на УСН

Налоги. В России предприниматели платят налог на доходы физических лиц, НДФЛ, и налог на добавленную стоимость — НДС. Это называется общей системой налогообложения — ОСН. Существуют спецрежимы, когда эти налоги заменяются другими.

Упрощенная система налогообложения, УСН, — один из таких спецрежимов. Предприниматель на УСН не платит НДФЛ и НДС. Он платит только один налог. Сумма, от которой его считают, называется налоговой базой, а процент, исходя из которого определяется сумма налога, — налоговой ставкой. Существует два варианта налоговой базы и ставки:

Предприниматель на УСН не платит НДФЛ и НДС. Он платит только один налог. Сумма, от которой его считают, называется налоговой базой, а процент, исходя из которого определяется сумма налога, — налоговой ставкой. Существует два варианта налоговой базы и ставки:

- УСН «Доходы минус расходы». ИП платит 15% от доходов, уменьшенных на сумму расходов.

- УСН «Доходы». ИП платит 6%, но со всех доходов.

Региональные власти могут снижать ставки для всех или отдельных видов деятельности до 5% для УСН «Доходы минус расходы» и 1% для УСН «Доходы». Я живу в Омской области и плачу 6%. Но в связи с коронавирусом нам пообещали на 2020 год снизить налог до 1%.

Налог на упрощенке уплачивают частями четыре раза в год и рассчитывают нарастающим итогом. Это выглядит несколько усложненно с точки зрения житейской логики, но так требует налоговый кодекс:

- Налог за первый квартал платят не позднее 25 апреля.

- За полугодие — не позднее 25 июля.

В этом платеже суммируют доход за оба квартала, считают от него налог, а потом отнимают платеж за первый квартал. Аванс за полугодие = Налоговая база за полгода × Налоговая ставка − Аванс за первый квартал. С точки зрения житейской логики это просто налог за второй квартал.

В этом платеже суммируют доход за оба квартала, считают от него налог, а потом отнимают платеж за первый квартал. Аванс за полугодие = Налоговая база за полгода × Налоговая ставка − Аванс за первый квартал. С точки зрения житейской логики это просто налог за второй квартал. - За 9 месяцев — не позднее 25 октября. В этом платеже суммируют доход за девять месяцев, считают от него налог, а потом отнимают платежи за первый квартал и полугодие. Аванс за 9 месяцев = Налоговая база за девять месяцев × Налоговая ставка − Авансы за первый квартал и полугодие. С точки зрения житейской логики это просто налог за третий квартал.

- За год — не позднее 30 апреля следующего года. Это срок для предпринимателей. Организации же платят налог по УСН за год до 30 марта. В итоговом платеже суммируют доход за год, считают от него налог, а потом отнимают авансовые платежи. Итоговый платеж = Налоговая база за год × Налоговая ставка − Авансы за первый квартал, полугодие и девять месяцев. С точки зрения житейской логики это просто налог за четвертый квартал.

В этом платеже суммируют доход за оба квартала, считают от него налог, а потом отнимают платеж за первый квартал. Аванс за полугодие = Налоговая база за полгода × Налоговая ставка − Аванс за первый квартал. С точки зрения житейской логики это просто налог за второй квартал.

В этом платеже суммируют доход за оба квартала, считают от него налог, а потом отнимают платеж за первый квартал. Аванс за полугодие = Налоговая база за полгода × Налоговая ставка − Аванс за первый квартал. С точки зрения житейской логики это просто налог за второй квартал.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Взносы. Кроме налога ИП платят обязательные страховые взносы. Когда сотрудников нет — только за себя. Минимум — это фиксированная сумма. В 2020 году она равна 40 874 Р. Эта сумма делится на две части: обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Взносы на ОПС — 32 448 Р, на ОМС — 8426 Р. Когда их платят, указывают разные коды бюджетной классификации — КБК.

Фиксированные страховые взносы за весь 2020 год нужно уплатить до 31 декабря. В течение года сроки не установлены. Можно перечислять частями: помесячно, поквартально, раз в полгода или разными суммами, когда хотите. Можно даже уплатить всю сумму взносов 25 декабря. Для фиксированных взносов это не будет считаться просрочкой. Можете внести всю сумму и в начале года, хоть 11 января, — ограничений нет.

Ну и что? 20. 01.20

01.20Страховые взносы ИП за себя в 2020 году: сколько и когда платить

Как распределить взносы на ОПС и ОМС в течение года, тоже неважно. Можете сначала уплатить все 32 448 Р на ОПС, потом — 8426 Р на ОМС, можете чередовать, можете платить пропорционально. Главное, чтобы за год вы полностью перечислили эти суммы.

Если доход за год превысит 300 000 Р, на пенсионное страхование придется доплатить еще 1% от превышения. Это нужно сделать до 1 июля следующего года.

Фиксированные и дополнительные страховые взносы ИП платит сам за себя. У вас нет сотрудников, поэтому больше никаких взносов платить не требуется.

В бесплатном сервисе «Бухгалтерия» в Тинькофф-бизнесе предлагается платить обязательные фиксированные страховые взносы ежемесячно, поквартально или сразу за год. Я плачу по-другому: ровно ту сумму, которую составит авансовый платеж по УСН. Сначала я уплатил весь взнос на ОМС и немного на ОПС. Сервис подсказывает, сколько и за что мне осталось внести в течение года В бесплатном сервисе «Бухгалтерия» в Тинькофф-бизнесе предлагается платить обязательные фиксированные страховые взносы ежемесячно, поквартально или сразу за год. Я плачу по-другому: ровно ту сумму, которую составит авансовый платеж по УСН. Сначала я уплатил весь взнос на ОМС и немного на ОПС. Сервис подсказывает, сколько осталось уплатить за текущий годКак уменьшить налог по УСН

ИП могут законно уменьшить налог на сумму страховых взносов. ИП без работников уменьшают его на всю сумму страховых взносов.

Вычесть разрешается только страховые взносы, которые вы успели уплатить до конца очередного квартала. Налоговые платежи по УСН вносят каждый квартал.

ст. 346.19, п. 3.1 ст. 346.21 НК РФ

Дополнительные взносы на ОПС платят в следующем году — до 1 июля. Поэтому они уменьшают налог за следующий год. Из авансовых платежей 2020 года можно вычесть не только фиксированные взносы за 2020 год, но и дополнительные за 2019, если вы успели их уплатить.

Первый платеж — аванс за первый квартал. Его вносят с 1 по 25 апреля. Значит, вычесть из этого авансового платежа вы можете только ту сумму взносов, которая была уплачена с января по март. Если в этот период вы уже уплатили дополнительные взносы за 2019 год, вычитайте их тоже.

Второй платеж — аванс за полугодие. Платят с 1 по 25 июля. Вычесть отсюда вы можете взносы, которые перечислили с января по июнь.

Третий платеж — аванс за девять месяцев. Платят с 1 по 25 октября. Вычесть отсюда можно взносы с января по сентябрь.

Четвертый платеж — налог за год. Отсюда вычитают всю сумму страховых взносов, которую уплатили в течение года. Если уплатить взносы за 2020 год в 2021, вычета из налога за 2020 год на эту сумму не будет. Зато ее разрешается вычесть из налога за следующий год.

Как налоговики считают налог и вычет

Покажем это на примере из серии «как не надо».

Допустим, у Олега микробизнес на УСН «Доходы», ставка — 6%. В прошлом году его доход был меньше 300 000 Р за год, поэтому дополнительные взносы в ПФР платить не придется.

В первом квартале его доходы составили 1 000 000 Р. Олег должен уплатить за первый квартал 60 000 Р аванса по УСН. В марте он перечислил 10 000 Р обязательных страховых взносов, 1 апреля — еще 10 000 Р взносов, а налог — 20 апреля. Вычесть из этого авансового платежа по УСН он может только 10 000 Р, потому что в первом квартале уплатил только их. Олег платит 50 000 Р аванса по налогу.

Во втором квартале работы у Олега было мало. Доход составил 100 000 Р, и Олег должен уплатить только 6000 Р налога. Дальше вспоминаем немного усложненную систему расчета, которая предписана налоговым кодексом.

Расчет налога и вычета за первое полугодие

| Доход нарастающим итогом | 1 100 000 Р |

| Авансовый платеж по налогу | 66 000 Р |

| Уплатил за первый квартал | 50 000 Р |

| Осталось уплатить | 16 000 Р |

| Уплатил обязательных страховых взносов в первом полугодии | 20 000 Р |

Доход нарастающим итогом

1 100 000 Р

Авансовый платеж по налогу

66 000 Р

Уплатил за первый квартал

50 000 Р

Осталось уплатить

16 000 Р

Уплатил обязательных страховых взносов в первом полугодии

20 000 Р

Делаем вычет: 16 000 Р − 20 000 Р = −4000 Р.

Налог платить не нужно. Проще говоря, Олег вычел 6000 Р взносов из налога за второй квартал, а еще 4000 Р вычета у него в запасе.

В июле Олег внес недостающую сумму по обязательным страховым взносам — 20 874 Р. Теперь у него в запасе 24 874 Р для вычета. Работы опять было немного, и доход за третий квартал составил 100 000 Р, а налог — 6000 Р. Опять считаем нарастающим итогом.

Расчет налога и вычета за первые девять месяцев

| Доход нарастающим итогом | 1 200 000 Р |

| Авансовый платеж по налогу | 72 000 Р |

| Уплатил за полугодие | 50 000 Р |

| Осталось уплатить | 22 000 Р |

| Уплатил обязательных страховых взносов за первые 9 месяцев | 40 874 Р |

Доход нарастающим итогом

1 200 000 Р

Авансовый платеж по налогу

72 000 Р

Уплатил за первый квартал

50 000 Р

Осталось уплатить

22 000 Р

Уплатил обязательных страховых взносов в первом полугодии

40 847 Р

Делаем вычет: 22 000 Р − 40 874 Р = −18 874 Р.

Налог платить не нужно. Проще говоря, Олег вычел 6000 Р за третий квартал. В запасе у него осталось 18 874 Р для вычета.

В четвертом квартале работы было побольше, и Олег заработал 200 000 Р. С них он должен 12 000 Р налога. Продолжим логику налогового кодекса.

Расчет налога и вычета за год

| Доход нарастающим итогом | 1 400 000 Р |

| Авансовый платеж по налогу | 84 000 Р |

| Уплатил за девять месяцев | 50 000 Р |

| Осталось уплатить | 34 000 Р |

| Уплатил обязательных страховых взносов в течение года | 40 874 Р |

Доход нарастающим итогом

1 400 000 Р

Авансовый платеж по налогу

84 000 Р

Уплатил за первый квартал

50 000 Р

Осталось уплатить

34 000 Р

Уплатил обязательных страховых взносов в первом полугодии

40 847 Р

Делаем вычет: 34 000 Р − 40 874 Р = −6874 Р.

Платить налог по итогам года не нужно. У Олега осталось 6874 Р неиспользованного вычета. Эту сумму он не сумел сэкономить.

Ошибка Олега в том, что он не использовал вычет в первом квартале по максимуму. Потом налогов уже не хватило. Если бы Олег заплатил в первом квартале хотя бы на 6874 Р больше, он сразу вычел бы их из аванса по налогу. Тогда бы он сэкономил в полном объеме.

Как правильно делать вычет

Так, как сделали вы: платить обязательных страховых взносов не меньше, чем будет ближайший платеж по налогу. Вы прикинули, что авансовый платеж по налогу за первый квартал у вас составит 18 000 Р и уплатили в марте взносы в размере 20 000 Р — с небольшим запасом. Неважно, что именно вы оплатили, ОМС или ОПС, или в каких пропорциях это сделали.

Теперь авансовый платеж по налогу вы не платите, и у вас еще 2000 Р вычета в запасе. Их вы используете при следующих налоговых платежах.

У меня нет свободных денег, поэтому я плачу страховые взносы строго в размере 6% от дохода — это моя налоговая ставка. Ближе к концу квартала, когда уже понятно, сколько денег пришло на мой счет за этот период, я считаю будущий налог и уплачиваю взносы на эту сумму.

В первом квартале мой доход составил 199 000 Р. Когда я понял, что до конца марта больше ничего не получу, оплатил 6% от этой суммы — 11 940 Р страховых взносов.

Бесплатный сервис «Бухгалтерия» в Тинькофф-бизнесе подтверждает, что налог за первый квартал уплачивать мне не надоЕсли наши местные власти в Омске сдержат обещание и действительно снизят налог до 1%, получится, что большая часть уплаченных страховых взносов будет у меня в запасе для вычета из следующих платежей.

Авансовый платеж по налогу: 199 000 × 1% = 1990 Р

Запас для вычета: 11 940 Р − 1990 Р = 9950 Р

Правда, в условиях самоизоляции моя деятельность полностью остановилась, поэтому оставшийся вычет я могу и не использовать, а страховые взносы придется уплатить в полном объеме. Надеюсь, у вас другая ситуация, и вы снизите свой налог по УСН по максимуму.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Новые правила зачета налогов с 1 октября 2020 года: что следует знать

Новые правила зачета с 1 октября 2020 г.

Налогоплательщик имеет право либо на возврат излишне уплаченной суммы налога либо на зачет ее в счет предстоящих платежей по этому или другим налогам, в счет погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения (п. 1 ст. 78 НК РФ).

С 1 октября 2020 года уточнен порядок зачета излишне уплаченных налогов и сборов, с этой даты абзац 2 п. 1 ст. 78 НК РФ, разрешающий зачет исключительно по соответствующим видам налогов и сборов (федеральные, региональные, местные) утратил действие (пп. а п. 22 ст. 1, п. 6 ст. 1 Федерального закона от 29.09.2019 N 325-ФЗ.

Т. е. до 1 октября 2020 года не допускалось, например, переплату по транспортному (региональному) налогу зачитывать в счет недоимки по земельному (местному) налогу. С 01.10.2020 это препятствие устранено и зачесть переплату по налогу можно в счет любого налога (пени или штрафа) вне зависимости от того, является он федеральным, региональным или местным.

Указанные правила зачета сумм налогов и сборов (пеней и штрафов по ним) не распространяются на страховые взносы. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда (ПФР, ФСС, ФОМС), в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, а также в счет задолженности по соответствующим пеням и штрафам (п. 1.1 ст. 78 НК РФ).

Особенности зачета переплаты по НДФЛ

В отношении переплаты по НДФЛ есть особенности. Зачет излишне уплаченных сумм НДФЛ у налогового агента в счет будущих платежей по НДФЛ не производится. В связи с тем, что не допускается уплата НДФЛ за счет средств налогового агента (за исключением взыскания НДФЛ с налогового агента по итогам налоговой проверки) (п. 9 ст. 226 НК РФ, письмо ФНС от 06.02.2017 N ГД-4-8/2085@ «О проведении зачетов»). Суммы, ошибочно перечисленные налоговым агентом по реквизитам уплаты НДФЛ возможно зачесть в счет погашения задолженности по другим налогам (кроме НДФЛ). При этом после 01.10.2020 вид налога, в счет которого будет производиться зачет (федеральный, региональный, местный), не будет иметь значения.

Как провести зачет

Для зачета переплаты налога (сбора) в счет предстоящих платежей по этому или иному налогу в налоговый орган направляется заявление по утвержденной форме (п. 4 ст. 78 НК РФ). Форма заявления утверждена Приказом ФНС России от 14.02.2017 N ММВ-7-8/182@. Заявление можно направить по месту своего учета в письменном виде, либо в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика (п. 4 ст. 78 НК РФ). Формат заявления в электронной форме утвержден Приказом ФНС России от 18.03.2019 N ММВ-7-8/137@).

Переплату в счет погашения недоимки по налогам (пеням, штрафам) инспекция зачтет самостоятельно не более чем за три года со дня уплаты указанной суммы налога. При этом налогоплательщик не лишен права самостоятельно подать заявление о зачете в этом случае (п. 5 ст. 78 НК РФ). Решение налогового органа о зачете суммы излишне уплаченного налога принимается в течение десяти дней со дня получения указанного заявления или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

При назначении пенсий самозанятым будет учитываться период уплаты взносов в ПФР — Экономика и бизнес

МОСКВА, 22 февраля. /ТАСС/. Период уплаты самозанятыми гражданами взносов на обязательное пенсионное страхование будет засчитан в трудовой стаж и учтен при назначении пенсий, если такие граждане участвуют в программе добровольной уплаты налога на профессиональный доход. Об этом говорится в постановлении правительства РФ, опубликованном в пятницу на сайте кабинета министров.

«В целях обеспечения прав самозанятых граждан, применяющих специальный налоговый режим «Налог на профессиональный доход» на пенсионное обеспечение, правила подсчета и подтверждения страхового стажа для установления страховых пенсий дополнены новыми положениями, которыми предусматривается включение в страховой стаж периодов уплаты ими страховых взносов на обязательное пенсионное страхование и определяются особенности зачета этих периодов в страховой стаж», — говорится в документе.

Как пояснили ТАСС в пресс-службе Пенсионного фонда России (ПФР), речь идет о том, что самозанятые, помимо уплаты налогов на свой доход через специальное приложение Федеральной налоговой службы (ФНС), также могут уплачивать за себя взносы на обязательное пенсионное страхование (ОПС). «Как только гражданин, самозанятый, который не обязан платить на ОПС, начинает делать туда самостоятельные добровольные отчисления, то тот период, когда он это делает, будет засчитываться ему в стаж», — сказал представитель пресс-службы ПФР.

Специальный налоговый режим для граждан, которые получают доход от своей деятельности, но при этом не имеют работодателя и не привлекают наемных работников по трудовым договорам, начал действовать с 1 января 2019 года на территории четырех субъектов РФ — Москвы, Татарстана, Московской и Калужской областей. Оплатить налог на профессиональный доход в размере от 4% до 6% будет возможно через мобильное приложение, разработанное ФНС, регистрация в качестве индивидуального предпринимателя для этого не понадобится.

Новый налоговый закон и кооперативы, облагаемые налогом как партнерства или S-корпорации

Кооперативы, которые облагаются налогом как партнерства или S-корпорации, подпадают под общие налоговые правила, применимые ко всем партнерствам и S-корпорациям. Правила подраздела T, которые применяются к зарегистрированным кооперативам, не применяются к партнерствам и S-корпорациям.

Снижение максимальной ставки корпоративного налога

Главным изменением нового налогового закона является снижение максимальной ставки корпоративного налога с 35% до 21%.Это изменение касается кооперативов подраздела T. Чтобы уравнять налоговые ставки для других форм бизнеса, Конгресс добавил к налогу новую концепцию вычета 20% прибыли, полученной от сквозного бизнеса. К сквозным бизнесам относятся партнерства, S-корпорации, трасты, поместья, REIT и индивидуальные предприниматели. Мы просто обсудим заявку на партнерства и S-корпорации.

Важно иметь в виду, что IRS будет выпускать дополнительные инструкции по новому налоговому законодательству, которые должны прояснить некоторые детали.Также имейте в виду, что эта статья представляет собой очень короткое резюме. Полное обсуждение заняло бы десятки страниц технических обсуждений.

Товарищества и S-корпорации выдают владельцам K-1. Форма K-1 является приложением к федеральной налоговой декларации товариществ (Форма 1065) и S-корпораций (Форма 1120-S). Доход от K-1 указывается в форме 1040 индивидуального владельца, а затем в форме 1040 будет учтено 20% -ное сокращение. В результате только 80% прибыли будет облагаться подоходным налогом.Это правило не влияет на применение налога на самозанятость.

Снижение 20% будет применяться только к прибыли, выделенной владельцу кооператива по форме K-1. Это не относится к доходу W-2 владельцев S-корпорации или к гарантированному доходу от выплат владельцев партнерства.

Ограничения удержания

Существует множество ограничений на возможность удержания 20%. Одно из ограничений заключается в том, что вычет в размере 20% применяется после других сокращений дохода в форме 1040, таких как стандартный вычет, вычет по страхованию здоровья самозанятых лиц или вычитаемая пенсия или взнос IRA.Для большинства владельцев кооперативов это не будет важным ограничением, поскольку доход K-1 будет небольшим по сравнению с их доходом W-2 или гарантированной выплатой. Это область, в которой IRS будет выпускать гораздо больше руководящих указаний о том, как будут работать расчеты.

Другие основные ограничения на вычет 20% применяются только к налогоплательщикам с высокими доходами. Когда налогооблагаемый доход превышает 157 500 долларов США для одного налогоплательщика или 315 000 долларов США для состоящего в браке налогоплательщика, подающего совместно, существует несколько ограничений.Во-первых, прибыль, полученная в определенных сферах обслуживания, может не подлежать вычету в размере 20%. Эти предприятия включают «здравоохранение, право, бухгалтерский учет, актуарную науку, исполнительское искусство, консалтинг, спорт, финансовые услуги, брокерские услуги или любую торговлю или бизнес, где основным активом такой торговли или бизнеса является репутация или навыки одного или нескольких из них. своих сотрудников или владельцев. Второе ограничение заключается в том, что для налогоплательщиков с высоким доходом вычет в размере 20% ограничен максимальной величиной из 50% от заработной платы W-2 или суммой 25% от заработной платы W-2 плюс 2.5% от первоначальной стоимости квалифицированного амортизируемого имущества. Если применяется либо указанный сервисный бизнес, либо ограничения W-2 и / или собственности, вычет 20% постепенно прекращается сверх указанных выше пределов налогооблагаемого дохода.

20% вычет применяется только к прибыли, выделенной владельцу в форме K-1, но не к доходу W-2 в S-корпорации или доходу от гарантированных платежей в партнерстве. IRS ожидает, что доход, выплачиваемый с помощью W-2 или гарантированных выплат, будет справедливой компенсацией за выполненную работу.Существует долгая история постановлений и судебных дел о справедливой компенсации S-corporation. Размер распределения прибыли на К-1 по сравнению с заработной платой W-2 будет зависеть от типа и размера бизнеса кооператива. Одна очень приблизительная мера состоит в том, что распределение прибыли не должно превышать 25% от общей суммы компенсации. Например, если заработная плата W-2 или гарантированные выплаты составляют 15 000 долларов, распределение прибыли не должно превышать 5 000 долларов.

Одной из особенностей проходящего вычета 20% является то, что когда кооператив переходит в убыток по форме K-1, вычет 20% за этот год не будет, и убыток будет перенесен, чтобы уменьшить вычет 20% в будущем. годы.

Получите максимальную налоговую выгоду

Важно знать общие правила и следить за своим кооперативом, чтобы увидеть, нужно ли что-то изменить, чтобы максимизировать налоговую выгоду. Для многих кооперативов этот налоговый эффект будет минимальным, но для некоторых других он будет значительным и заслуживает некоторого планирования.

Хотите больше ресурсов для вашего кооператива?

Подпишитесь на нашу рассылку, чтобы получать наши последние совместные публикации в блогах и ресурсы на свой почтовый ящик!

Об авторе

Брюс Майер, MBA, CPA в настоящее время работает в качестве партнера в отделе аудита, работая в основном над аудитами и налоговыми декларациями кооперативов, некоммерческих организаций, планов вознаграждения сотрудников и коммерческих предприятий.Брюс выполняет все виды аудиторских проверок и предоставляет консультационные услуги по налогообложению некоммерческих организаций и кооперативов. Брюсу нравится помогать клиентам решать проблемы и давать им советы по стратегиям бухгалтерского учета и налогообложения, которые отвечают их потребностям.

рабочих кооперативов, действующих в соответствии с подразделом T и новым налоговым законодательством

В марте 2018 года в новый налоговый закон были внесены поправки, изменяющие правила выплаты дивидендов по патронажным выплатам, но позволяющие им иметь право на 20% -ный вычет через бизнес.Кооперативы, в которых получателями дивидендов патронажа являются предприятия или физические лица, не платящие налоги из-за освобождения от налога на личное использование, это изменение не коснется. Я изучу, какие налоговые преимущества имеют для рабочих кооперативов теперь, когда 20% -ные вычеты доступны для юридических лиц, облагаемых налогом как корпорации.

IRS еще не выпустило руководство по применению нового налогового законодательства, поэтому рекомендации здесь могут измениться, как только они будут опубликованы.

Подраздел T Рабочие группы

IRS определяет налоговый режим кооперативов в разделах кодекса Налогового кодекса, которые называются подглавой T.IRS признает только зарегистрированные кооперативы и те, которые облагаются налогом как корпорации, в соответствии с правилами подраздела T. IRS прямо не определяет, кто квалифицируется как кооператив, но в некоторых прошлых судебных делах при рассмотрении этого вопроса упоминались принципы кооператива. Это включает в себя одного члена — один голос, ограниченную доходность капитала и распределение прибыли на основе бизнеса, осуществляемого с кооперативом. Кооперативы, облагаемые налогом как партнерства или S-корпорации, не подпадают под действие подраздела T.

Рабочие кооперативы, указанные в подразделе T, включают зарегистрированные кооперативы и те, которые являются LLC (корпорации с ограниченной ответственностью) или LCA (обществами кооперативов с ограниченной ответственностью), которые решили облагаться налогом как корпорации.

Основным преимуществом налогообложения в качестве кооперативной корпорации является использование дивидендов патронажа для распределения прибыли. Дивиденды патронажа позволяют гибко уплачивать налог в кооперативе или распределять часть или всю прибыль покровителям и заставлять их платить налог. Налог, уплачиваемый получателями патронажных дивидендов, выплачивается в том году, в котором получены денежные средства или квалифицированное уведомление о распределении. Это может привести к отсрочке уплаты налога с патронажных дивидендов на год. Гибкость в отношении того, кто платит налог, и отсрочка уплаты налога являются значительными преимуществами кооперативов подраздела T.

Стратегии 20% -го вычета из бизнеса

Если доход и прибыль кооператива значительны, 20% вычетов из бизнеса может привести к значительной экономии налогов для членов.

Предположим, что члены вашего кооператива получают в общей сложности 40 000 долларов в год, из которых 30 000 долларов составляют их заработную плату W-2 и выплачиваются дивиденды в размере 10 000 долларов. При 20% -ном вычете из бизнеса это уменьшит федеральный налогооблагаемый доход члена на 2 000 долларов (10 000 долларов x 20%).Если участник холостяк и это его единственный доход, он будет попадать в 12% -ную федеральную налоговую категорию. Таким образом, получается экономия на налогах в размере 240 долларов (2000 долларов на 12%).

Если кому-то платили втрое больше, 120 000 долларов в год, с 90 000 долларов для их W-2 и распределением дивидендов в размере 30 000 долларов, экономия на налогах увеличивается более чем в 3 раза. Налогооблагаемый доход участника уменьшается на 6000 долларов (30 000 долларов на 20%). Если участник холостяк, и это его единственный доход, он будет в налоговой категории 24% для большей части дивидендов патронажа, что даст экономию на налогах в размере 1440 долларов (6000 долларов x 24%).

Обратите внимание, что эта экономия индивидуальных налогов зависит от различных факторов, которые могут уменьшить или устранить налоговую экономию. Таким образом, для принятия этого решения необходим обзор отдельных налоговых ситуаций.

Основными ограничениями формы 1040 являются случаи, когда общий доход по форме 1040 превышает 157 500 долларов США для лиц, подающих одиночные документы, или 315 000 долларов США для лиц, подающих совместные заявления, состоящие в браке. Первое ограничение заключается в том, что прибыль, полученная в определенных сферах обслуживания, может не подлежать вычету в размере 20%. Эти предприятия включают «здравоохранение, право, бухгалтерский учет, актуарную науку, исполнительское искусство, консалтинг, спорт, финансовые услуги, брокерские услуги или любую торговлю или бизнес, где основным активом такой торговли или бизнеса является репутация или навыки одного или нескольких из них. своих сотрудников или владельцев.Второе ограничение для налогоплательщиков с высоким доходом заключается в том, что вычет в 20% ограничен максимальной величиной из 50% заработной платы W-2 или суммой 25% заработной платы W-2 плюс 2,5% от первоначальной стоимости квалифицированного амортизируемого имущества. Если применяется либо указанный сервисный бизнес, либо ограничения W-2 и / или собственности, вычет 20% постепенно прекращается сверх указанных выше пределов налогооблагаемого дохода. Когда доход 1040 высок, отдельные члены кооператива должны будут пересмотреть ограничения.

Экономия по налогу на заработную плату

Еще одна дополнительная экономия от покровительственных дивидендов заключается в том, что они, как правило, не облагаются налогом на заработную плату.Хотя это не урегулировано, дивиденды патронажа должны быть освобождены от федеральных налогов FICA и Medicare. Они также должны быть освобождены от уплаты государственной безработицы, компенсаций рабочим и других налогов на заработную плату.

Для федеральных налогов различие, которое делает их не подлежащими обложению налогами FICA и Medicare, состоит в том, что дивиденды патронажа должны быть распределением прибыли, а не компенсацией за услуги в качестве сотрудника или члена совета директоров. Это означает, что вознаграждение, получаемое кем-либо за работу, выполняемую по форме W-2, должно быть справедливой компенсацией.Определение справедливой компенсации зависит от фактов и обстоятельств каждого человека. Рекомендуется задокументировать компенсацию, установленную для каждого члена, в виде заработной платы W-2, чтобы ее можно было защитить в случае запроса IRS о распределении заработной платы по сравнению с дивидендами патронажа.

Заключение

Рабочие кооперативы имеют значительную налоговую льготу с 20% -ным вычетом из бизнеса. Это хорошее время для рабочих кооперативов, чтобы подумать, могут ли они платить больше в виде патронажных дивидендов, чтобы воспользоваться этим новым налоговым законодательством.Выплата больших дивидендов патронажа позволит сэкономить членам подоходного налога, а также сэкономить налог на заработную плату как для членов, так и для кооператива.

Хотите больше ресурсов для вашего кооператива?

Подпишитесь на нашу рассылку, чтобы получать наши последние совместные публикации в блогах и ресурсы на свой почтовый ящик!

Об авторе

Брюс Майер, MBA, CPA в настоящее время работает в качестве партнера в отделе аудита, работая в основном над аудитами и налоговыми декларациями кооперативов, некоммерческих организаций, планов вознаграждения сотрудников и коммерческих предприятий.Брюс выполняет все виды аудиторских проверок и предоставляет консультационные услуги по налогообложению некоммерческих организаций и кооперативов. Брюсу нравится помогать клиентам решать проблемы и давать им советы по стратегиям бухгалтерского учета и налогообложения, которые отвечают их потребностям.

Законодательное собрание Нью-Йорка случайно разработало новый налог на кооперативы

Джеймс Уилан, Стюарт Сафт и сенатор Лиз Крюгер (Уилан, Эван Гутьеррес, Крюгер через Сенат Нью-Йорка, iStock)

Ой.

Пытаясь расширить налог на корпорации Нью-Йорка, законодатели штата написали законопроект, который утроил или учетверил налог на кооперативы и увеличивал взносы владельцев на тысячи долларов в год.

Ошибка вызвала тревогу у владельцев недвижимости и владельцев квартир. Законодатели сейчас обязуются исправить ошибку, прежде чем она станет законом.

«Мы дурачились», — сказала сенатор от Манхэттена Лиз Крюгер, председатель финансового комитета Сената.

Она провела пятницу, обращаясь к участникам кооперативного проживания, которые «засыпали» ее электронными письмами из Верхнего Ист-Сайда, Мидтауна, Мюррей-Хилла и Кипс-Бэй.

«Я отвечаю им и говорю:« Мы никогда не хотели.Мне жаль. Мы этого не делаем », — пояснила она.

Вот как это произошло.

Законодатели искали источники доходов, чтобы закрыть то, что, по их мнению, было пандемическим бюджетным дефицитом. Они столкнулись с истекающим сроком действия налога на капитал корпораций и предложили его продлить.

Но их счет упал на ключевую вырезку для кооперативов — положение, которое сохранило их ставку на уровне 0,04 процента, что составляет часть того, что платят все другие корпорации. Без вырезки расширение подняло бы коэффициент до 0.15 процентов (в законопроекте Ассамблеи) или 0,12 процента (в версии сената).

«Налог на кооперативы был на языке корпоративного налога, потому что кооперативы определяются как корпорации», — сказал Крюгер. «Но на самом деле никто этого там не заметил».

Предложение ошеломило индустрию жилой недвижимости, но она смогла быстро мобилизоваться, основав лоббистские группы и зарабатывая поддержку в течение нескольких месяцев, чтобы предотвратить взимание налога с земли. Группы попытались выразить свое несогласие и возмущение.

Коалиция домовладельцев Нью-Йорка в среду разослала уведомление своим членам о том, что это предложение «может увеличить ваше содержание на сотни или тысячи долларов каждый год».

«Не позволяйте сенатору штата и члену Ассамблеи вбросить этот вредный налог в проект государственного бюджета на 11-й час!» это читать.

Срок действия налога на капитальную базу истекает в этом году — изменение, внесенное давно, как часть бюджета на 2015 финансовый год. Расширение, включая повышение налогов для кооперативов, принесет в следующем финансовом году около 150 миллионов долларов.(Администрация Куомо с тех пор заявила, что на следующий финансовый год, который начнется 1 апреля, не существует дефицита бюджета)

До объяснения Крюгера руководители отдела недвижимости утверждали, что не могут понять предложение, которое в любом случае могло не попасть в государственный бюджет, поскольку губернатор в значительной степени контролирует процесс.

Стюарт Сафт, партнер Holland & Knight, основатель Коалиции домовладельцев Нью-Йорка и председатель Совета кооперативов и кондоминиумов Нью-Йорка, сказал, что они узнали о предложении восстановить налог только на прошлой неделе.

«В этом нет никакого смысла», — сказал он в четверг. «Это не обязательно налог, который коснется богатых людей. Это коснется любого, кто живет в кооперативе », — сказал он.

Джеймс Уилан, президент REBNY, назвал предлагаемые налоги «озадачивающими».

Коалиция домовладельцев подсчитала, что годовое содержание одного акционера кооператива Верхнего Ист-Сайда может вырасти на 1600–2000 долларов, а в Шипсхед-Бей — от 125 до 157 долларов.

Crain’s первым сообщил о проблеме и о вине Крюгера от имени законодательного органа.

«Никто из нас на самом деле не понимал, что это было связано с налогом на корпоративную франшизу, который мы меняли, и поэтому это было непредвиденным последствием», — сказала она газете. «Никто этого не делает, поэтому я не думаю, что кому-то нужно беспокоиться о том, что мы действительно собираемся увеличить налог на капитальную базу».

Коалиция домовладельцев заявила в своем заявлении, что ее воодушевило то, что законодатели не были искренне заинтересованы в повышении налогов для кооперативов.

Но Уилан выразил сомнение, что законодатели исправят ошибку.

«Хотя по крайней мере один депутат заявил, что это предложение было« непредвиденным последствием », стоит напомнить, что негативное воздействие на кооперативы также было« непреднамеренным последствием »HSTPA от 2019 г. , ссылаясь на Закон о стабильности жилья и защите арендаторов, который владельцы квартир со стабилизированной арендной платой назвали катастрофой.

«Эта проблема до сих пор не решена государственными служащими», — отметил он.

Крюгер является соавтором законопроекта, внесенного в конце 2019 года, в котором разъясняется, что HSTPA не применяется к кооперативам или кондоминиумам.Законопроект все еще находится в комиссии.

Сенатор отказался напрямую отвечать на комментарий Уилана, но сказал: «Поверьте мне, никто не хотел совершать эту ошибку. Но налоговый кодекс сложен. Налоговое право сложное ».

Свяжитесь с Эрин Хадсон

Скрытые затраты на неоптимальные ИТ-операции

Джейсон Уокер — технический директор на местах в BigPanda , помогая компаниям повысить производительность и эффективность ИТ-операций с помощью AIOps.

Гетти

Большинство организаций рассматривают свой сетевой операционный центр (NOC) и свой годовой бюджет как затраты на выполнение своих внутренних и внешних ИТ-услуг.На самом деле это только верхушка айсберга — есть много других скрытых затрат, которые могут вырасти до ошеломляющих сумм при плохом управлении ИТ-операциями.

Как правило, этот небольшой операционный центр выполняет все рабочие процессы мониторинга и управления инцидентами, охватывающие все услуги, которые выполняет организация — как внутренние, так и ориентированные на клиентов, и приносящие как затраты, так и прибыль. Команда вашего операционного центра готова выявлять и реагировать на любые проблемы с этими услугами, и их способность делать это зависит от покрытия и качества (т.е., шум) ваших источников мониторинга. Когда шум слишком велик или покрытие отсутствует, сбой в обслуживании может оставаться незамеченным в течение минут, часов, дней или даже недель.

То, что происходит в этом сценарии, становится запутанным. После того, как в сервисе, ориентированном на клиента, возникает проблема, клиенты сталкиваются с ухудшением качества обслуживания или перебоями в работе. Некоторые разочаровываются и жалуются в социальных сетях, нанося ущерб вашей репутации. Некоторые ушли, что сказалось на доходах. И то и другое — незначительные затраты, и их трудно измерить. Но некоторые клиенты обращаются в службу поддержки клиентов, которая поддается измерению и оптимизирована для решения индивидуальных проблем.Чтобы агрегировать эти вызовы, чтобы выявить проблему уровня обслуживания, требуется время, поэтому сначала они обрабатываются индивидуально — по одному билету на каждый вызов до тех пор, пока проблема уровня обслуживания не будет выявлена и решена.

Со временем это будет означать рост численности персонала в группе обслуживания клиентов, чтобы учесть объем заявок из-за инцидентов, влияющих на обслуживание. Служба поддержки клиентов также добавит процессы для более эффективного решения проблем, влияющих на обслуживание. Команда IT Ops будет рассматривать обслуживание клиентов как метод обнаружения и аналогичным образом увеличивать численность персонала и адаптировать свои процессы.Для внутренних служб аналогичный цикл происходит между ИТ-отделом и службой поддержки. Этот рост численности будет заметен, но подключение к неэффективному конвейеру мониторинга часто не выполняется.

В этом цикле вы, по сути, увеличиваете группы и усложняете устранение симптомов, лежащих в основе реальной проблемы. Совокупная рабочая нагрузка является общим оправданием увеличения численности персонала, но часть этой рабочей нагрузки, связанная с ИТ-операциями, не исследуется и не оптимизируется так же, как рабочая нагрузка на основе проектов — это просто неуправляемый налог, за который вы платите ресурсами.

Как выглядят неоптимальные ИТ-операции на практике

В начале своей карьеры, работая в игровой компании, я узнал, как всего несколько нераспознанных взаимозависимостей могут привести к такому сценарию. Специальная услуга с добавленной стоимостью для одной из наших основных игр будет генерировать от 12 000 до 40 000 билетов в месяц для нашей службы поддержки клиентов, а также около 1000 заявок на инциденты в месяц для нашей ИТ-команды. Инженеры сделали все, что могли, с тем, что у них было в то время, но такие вещи, как хороший мониторинг, изящная отработка отказа, автоматические процессы восстановления учетных записей, а также общие элементы управления и меры были незамедлительно изменены, потому что в течение многих лет разработка новых функций всегда имела приоритет.Были добавлены дополнительные ресурсы для обслуживания клиентов, базы данных и оперативных операций, а также были созданы целые процессы для восстановления учетных записей игроков, когда они переходили в плохое состояние, с участием службы поддержки клиентов, ИТ-специалистов, инженеров и разработчиков баз данных.

По мере того, как производственные группы оперативных операций выросли до восьми-десяти инженеров просто для управления инцидентами, это распространилось по всей организации: каждая команда стала немного больше, командам нужно было больше лицензий на программное обеспечение, немного больше внимания было потеряно, и скорость каждого из них была немного ниже. год.Налог платили все, включая игроков.

Это не редкость — организации неосознанно платят «налог» на ИТ-операции за людей, время и внимание и никогда не связывают это с первопричиной. Сложность распознавания этого сценария заключается в том, что затраты распределяются между командами и никогда не агрегируются и не анализируются с течением времени. Команды растут, процессы добавляются, сложность увеличивается, фокус теряется, а продвижение вперед замедляется, но основная причина остается невыявленной и не устраненной.

Если говорить о цифрах, то в какой-то момент половина сотрудников организации работала в службе поддержки клиентов, примерно 2500 человек. У этого следа были прямые расходы, которые можно было измерить: большие офисы, больше лицензий на программное обеспечение, инфраструктура, менеджеры и HR. Но неизмеримые расходы по командам были больше и включали ненужный рост численности персонала, дополнительную сложность и потерю внимания и скорости. В конце концов, изменения произошли по разным причинам, в том числе по новым сотрудникам и свежим взглядам на нескольких уровнях.Примерно за пятилетний период мы внедрили улучшения в самообслуживании и внесли множество обновлений в наши возможности мониторинга и процессы управления инцидентами. За это время нам пришлось перераспределить около 1400 человек из службы поддержки клиентов в другие функции, включая разработку.

Как поступить с налогами на ИТ-операторы

Важнее всего глубокое понимание того, где и почему вы тратите время своих сотрудников. Для успешного управления крупной организацией требуется непрерывность данных, собираемых по отделам и функциям.Артефакты есть. Пометьте их или пометьте их и установите общий стандарт данных для всех ваших команд — службы поддержки, ИТ-отдела, инжиниринга, разработки приложений и т. Д.

Используя эту общую таксономию, вы можете с течением времени агрегировать все данные в единую систему, такую как Tableau или Power BI. Затем вы можете следить за тенденциями и расставлять приоритеты в отношении инструментов мониторинга, источников мониторинга, инструментов управления инцидентами, рабочих процессов инцидентов и усилий по автоматизации, а также видеть, как это влияет на вашу общую рабочую нагрузку.По мере того, как вы вводите усовершенствования процессов, функции самообслуживания для клиентов, улучшаете процедуры обработки изменений и улучшаете управление конфигурацией, вы, вероятно, увидите ощутимые результаты.

Ключевым моментом является постоянное и ориентированное на данные стремление к тому, чтобы ваши сервисы выполнялись максимально быстро и легко. Вы хотите измерить важные для вас индикаторы и построить картину для визуализации тенденций с течением времени, увязав изменения в функциях, процессах, инструментах и распределении персонала между отделами с наблюдаемыми результатами.Когда желаемая новая функция добавляется к вашей услуге и приносит интерес и прибыль, она также влечет за собой некоторую дополнительную стоимость и сложность. Если вы измеряете обе стороны (затраты и выгоды), последовательно и всесторонне, вы можете точно определить приоритеты работы, чтобы предотвратить раздувание и минимизировать налоги, которые вы платите.

Forbes Technology Council — это сообщество ИТ-директоров, технических директоров и технических руководителей мирового уровня, в которое допускаются только приглашения. Имею ли я право?

Угроза освобожденному от налогов статусу кооперативов — Illinois Country Living Magazine

Из-за непредвиденных последствий действующего федерального налогового законодательства многие электрические кооперативы оказались в шатком положении.

Представьте, что вы упорно трудитесь, чтобы обеспечить финансирование важного местного проекта, только чтобы развернуться и вернуть большую часть этих денег в виде налогов.

С такой ситуацией могут столкнуться многие кооперативы штата Иллинойс из-за недавних изменений налогового законодательства. И это может поставить под угрозу некоммерческий налоговый статус кооперативов, которые получают финансирование от федерального правительства или правительства штата любого рода, включая помощь при стихийных бедствиях, гранты на энергоэффективность, поддержку экономического развития и гранты на развитие широкополосной связи в сельской местности.

Чтобы сохранить статус освобожденного от налогов, электрический кооператив должен получать не менее 85 процентов всех доходов от своих членов. Однако непреднамеренное последствие изменения федерального налогового законодательства в 2017 году изменило расчет некоторых взносов государственного учреждения или гражданской группы.

Теперь гранты и другие взносы могут считаться доходом, не связанным с членами, и могут угрожать освобожденному от налогов статусу кооператива. Это окажет огромное влияние на кооперативы и их членов.

Например, Ассоциация электроэнергетических кооперативов Западной Флориды получила в этом году ускоренное возмещение в размере 24 миллионов долларов от Федерального агентства по чрезвычайным ситуациям (FEMA) за работы по восстановлению после урагана Майкл в 2018 году.Это около 40% прогнозируемого годового дохода кооператива. Кооператив Gulf Coast Electric Cooperative на юге находится в таком же налоговом положении, а три других кооператива Флориды могут превысить 15-процентный порог к концу года. Было бы несправедливо классифицировать возмещение FEMA как доход — это были расходы, которые Западная Флорида понесла для восстановления обслуживания значительной части своих членов после того, как ураган 5-й категории обрушился на Флориду.

Поощрение Конгресса к принятию налогового кодекса, освобождающего государственные субсидии от определения доходов членов, является одним из высших приоритетов Национальной ассоциации сельских кооперативов по производству электроэнергии, обслуживающей организации, представляющей электрические кооперативы Америки.Законодательство, называемое Законом о сельских районах, было принято как в палате представителей, так и в сенате, что привлекло большие группы двухпартийных соавторов. Однако добиться его принятия в закон будет нелегко, учитывая политическую чувствительность налоговых вопросов на Капитолийском холме.

Конгресс должен действовать сейчас, чтобы исправить это непредвиденное последствие и защитить налоговый статус электрических кооперативов. Поступая таким образом, Конгресс сохранит полную стоимость государственных субсидий, которые приносят общественные выгоды нашим общинам.

Вы можете сыграть важную роль в поощрении Конгресса к действиям. Выразите свою поддержку Закона о сельских районах, посетив сайт www.action.coop \ villageact.

Источник: Дэн Ридинджер, NRECA

Кооперативымогут требовать возмещения отмененного налога на парковку от IRS

[image-caption title = «Конгресс% 20 проголосовал% 20in% 20late% 202019% 20to% 20repeal% 20a% 20conversial% 20tax% 20on% 20предоставляется работодателем% 20parking ,% 20paving% 20the% 20way% 20for% 20co-ops% 20and% 20other% 20notcommerce% 20groups% 20to% 20get% 20tax% 20refunds.% 20 (Фото% 20 Автор:% 20Richard% 20Sharrocks / Getty% 20Images) «description =»% 20 «image =» / news / PublishingImages / US-Capitol-Parking-Lot-Tax.jpg «/]

IRS имеет хорошие новости для электрических кооперативов.

Федеральное налоговое агентство готово вернуть десятки тысяч долларов налогов на парковку, уплаченных более чем третью из 900 кооперативов страны.

В декабре Конгресс проголосовал за отмену спорный налог на парковки, предоставляемый некоммерческими работодателями для своих работников.Налог, который затронул церкви и благотворительные организации, а также кооперативы, был создан в рамках масштабного Закона о сокращении налогов и рабочих мест, принятого Конгрессом в 2017 году. Он вступил в силу в 2018 году, но отмена имеет обратную силу, что позволяет кооперативам вернуть свои деньги за уже уплаченные налоги.

«Этот несправедливый налог нанес ущерб кооперативам и их членам», — сказал Пол Гутьеррес из NRECA, который лоббировал его отмену. «Мы рады, что Конгресс это осознал и отменил».

Любой кооператив, желающий потребовать возмещение, должен подать измененную форму 990-T в IRS, которое разместило инструкции на своем веб-сайте.Требование должно быть подано в течение трех лет с момента подачи первоначальной формы или двух лет с момента уплаты налога, в зависимости от того, что наступит позже.

Сторонники налога на парковку заявили, что это будет препятствовать работодателям предоставлять бесплатную парковку своим работникам, которые с большей вероятностью будут использовать общественный транспорт, что поможет окружающей среде. Но, как быстро отметили лидеры кооперативов, метро и другие надежные виды общественного транспорта практически отсутствуют в сельской местности.

Гутьеррес сказал, что этот налог был попыткой увеличить новые доходы для правительства, отчасти для компенсации некоторых сокращений налогов в других частях законопроекта 2017 года.

Налог на парковку был отменен в рамках крупного соглашения о государственных расходах, которое Конгресс принял незадолго до его переноса в 2019 году на праздники. Эта сделка также включала принятие Закона о сельских районах, который защищал статус кооперативов, освобожденных от налогов, и Закона о безопасности, который сэкономил кооперативам миллионы на выплатах пенсионного страхования федеральному правительству.

Фермерские кооперативы теряют большие вычеты из-за правил исправления «зерновых сбоев» IRS

Фермерские кооперативы проиграли конкурирующим зерновым компаниям в лоббистской битве за правила IRS, в результате чего им была предоставлена налоговая льгота меньше желаемой, предназначенная для выравнивания игровая площадка.

Налоговое управление США в окончательных правилах (TD 9947; RIN 1545-B090), опубликованных в четверг, предпочло не расширять более щедрое списание в соответствии с разделом 199A налогового кодекса на доход, который кооперативы получают из источников, не являющихся членами. Кооперативы заявили, что передали бы это пособие своим членам-фермерам.

Неудача произошла, несмотря на продолжительный нажим кооперативов и их представителей, включая встречи с официальными лицами Белого дома и сбор поддержки со стороны законодателей. Частные зерновые компании, такие как Archer Daniels Midland и Cargill, утверждали, что предлагаемая выгода была бы несправедливым преимуществом.

Группы, которые утверждали, что кооперативам следует получить более высокие налоговые льготы, пообещали обжаловать решение правительства «всеми доступными нам вариантами», — сказал Чак Коннер, генеральный директор Национального совета фермерских кооперативов.

«Никто не скажет:« Я за повышение налогов для фермеров », но все же это последствия того, что было сделано Министерством финансов», — сказал он.

Арчер Дэниэлс Мидленд от комментариев отказался.

The ‘Grain Glitch’

Сельскохозяйственные кооперативы, такие как Land O’Lakes и Sunkist Growers Inc., позволяют фермерам объединять ресурсы и получать доступ к недорогим услугам по маркетингу, снабжению и переработке, хотя их число за последние десятилетия сократилось. Доход кооператива обычно облагается налогом, как и доход корпораций, хотя участники платят индивидуальные налоговые ставки с распределяемого им дохода.

Редакционная ошибка в налоговом законодательстве 2017 года, обычно называемая «зерновым сбоями», привела к временному списанию фермерам чрезмерно большого размера, которые были проданы сельскохозяйственным кооперативам, таким как Land O’Lakes и Sunkist Growers Inc.

Конгресс исправил эту ошибку в законодательстве о расходах от марта 2018 года (публичный закон 115-141), который также поручил Министерству финансов разработать правила для переписанных вычетов кооперативов.

Несколько изменений

Окончательные правила уменьшают вычет из дохода от квалифицированного бизнеса для фермеров, которые продают свою продукцию кооперативу. Фермеры должны уменьшить свои вычеты 199 (a) в зависимости от суммы квалифицированных платежей, которые они получают от сельскохозяйственного кооператива.

Уменьшение составляет либо 9% дохода, связанного с этим правомочным платежом, либо 50% заработной платы W2, связанного с этим квалифицированным платежом, в зависимости от того, что меньше.

По словам партнера Moss Adams Эрика Криенерта, окончательные правила «приняли наиболее агрессивное определение квалифицированных платежей», что означает, что в некоторых случаях фермеру было бы лучше продать некооперативу из-за пониженного вычета.

В окончательных правилах также была сохранена предложенная формулировка, запрещающая получение вычета из дохода, получаемого от лиц, не являющихся членами кооператива, что сделало правомочным только доход члена кооператива, мотивируя это тем, что вычет был предназначен для выравнивания игрового поля между отдельными лицами, такими как кооператив. -опс и корпорации.

Сроки

IRS с головокружительной скоростью спешит завершить все правила до того, как избранный президент Джо Байден вступит во владение. Его команда заявила, что любое правило — от любого агентства — не опубликованное в Федеральном реестре до 20 января, будет проверено сверху вниз. Новое окончательное правило намечено к публикации 19 января.

Коннер из NCFC сказал, что если администрация Байдена не сможет отменить правила, его группа восстановит связь со своими союзниками в Конгрессе, чтобы протолкнуть закон, чтобы отменить правило или отменить его, используя Закон о пересмотре Конгресса.Этот закон позволяет Конгрессу аннулировать постановление путем вынесения решения о неодобрении, которое может быть рассмотрено в рамках ускоренных процедур в зале заседаний.

Кооперативы начали попытки повлиять на IRS и Казначейство в 2019 году. В январе 2020 года то же самое сделали Сункист, сенатор Джон Бузман (Республика Арканзас) и Джон Хувен (RN.D), тогдашний председатель Палаты представителей сельского хозяйства Коллин. Петерсон и высокопоставленный член комитета Майкл Конэвей (R-Техас), а также двухпартийная группа членов Комитета по методам и средствам.

Представитель Hoeven сказал в заявлении, что они «упорно трудились, чтобы сохранить» налоговые льготы, предоставляемые фермерам «в максимально возможной степени» в соответствии с предыдущим законом.

«Хотя окончательный регламент не идет так далеко, как мы хотели, мы продолжим работать с нашими избирателями и заинтересованными сторонами, продвигаясь вперед, чтобы убедиться, что они могут использовать вычеты по Разделу 199A (g) наиболее выгодным образом», Они сказали.