Новости МСП

Одна из самых простых систем налогообложения для ИП в России в 2019 году — патентная система. Виды деятельности, по которым можно вести бизнес на ПСН, мы привели в таблице. Получилось 63 разрешенных вида бизнеса. Сколько стоит патент для ИП на 2019 год и для каких видов деятельности применяется патентная система налогообложения в 2019 году, расскажем в статье.

Патентная система налогообложения (ПСН) в России – это специальный налоговый режим, который вправе применять только индивидуальные предприниматели. Суть его в следующем. Чтобы заниматься бизнесом, предприниматель обязан купить патент. Число патентов не ограничено, а вот список видов патентной деятельности в 2019 году закрыт (см. таблицу).

Патентная система в 2019 году для ИП и виды деятельности

Перечень видов деятельности, в отношении которых ИП разрешено применять ПСН, указан в статье 346.43 НК РФ. В перечне 63 вида бизнеса. Мы привели его в таблице в конце статьи.

Власти планируют расширить перечень до 66 видов деятельности. Если проект примут, то купить патент смогут ИП, которые

- оказывают курьерские услуги,

- занимаются растениеводством и оказывают услуги в области растениеводства,

- оказывают услуги по подметанию улиц и уборке снега и льда.

Региональные власти могут дополнительно предусмотреть патентную систему для бытовых услуг населению, которые не предусмотрены в Налоговом кодексе РФ. Поэтому прежде чем перейти на ПСН, изучите перечень видов деятельности, приведенный в статье 346.43 НК РФ и региональном законе. Подборка региональных законов есть в таблице, которую подготовили специалисты Системы Главбух.

Если предприниматель планирует одновременно заниматься двумя и более видами деятельности, он должен получить патенты на каждый из них.

Эксперты Системы Главбух напоминают

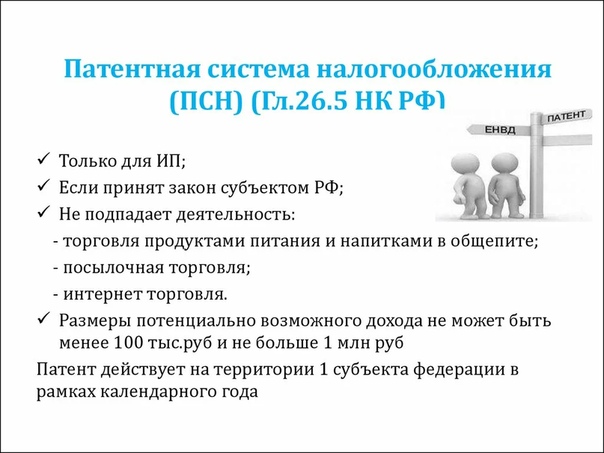

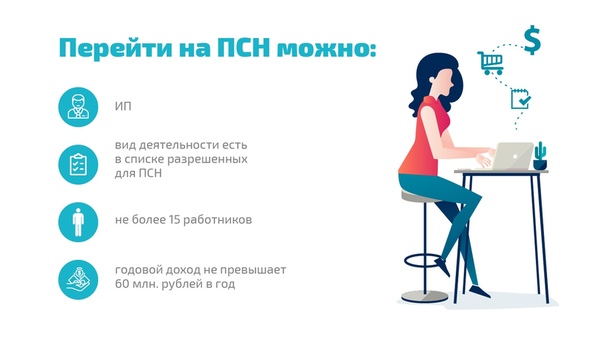

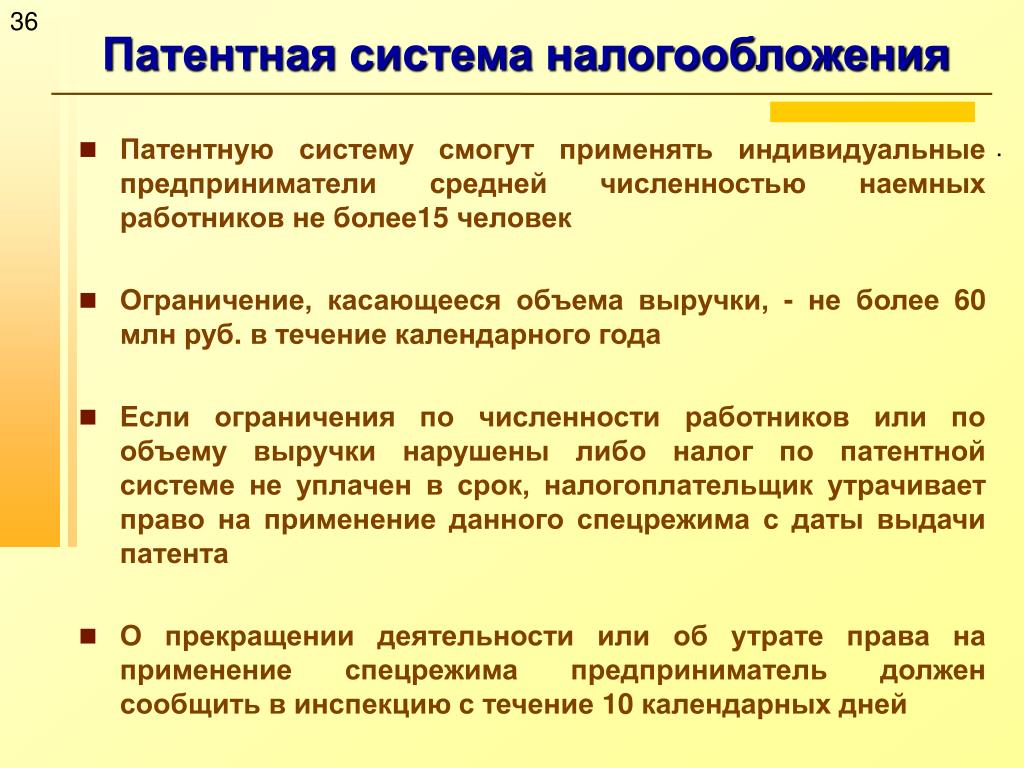

Патентную систему налогообложения вправе выбрать только ИП (п. 2 ст. 346.44 НК, письмо Минфина от 26.06.2018 № 03-11-12/44003). Организации и самозанятые граждане без статуса ИП применять ПСН не вправе.

2 ст. 346.44 НК, письмо Минфина от 26.06.2018 № 03-11-12/44003). Организации и самозанятые граждане без статуса ИП применять ПСН не вправе.

Спецрежим разрешен в субъектах федерации, где его установили региональные власти (п. 1 ст. 346.43 НК). Список регионов смотрите в таблице.

Как узнать виды деятельности для ПСН

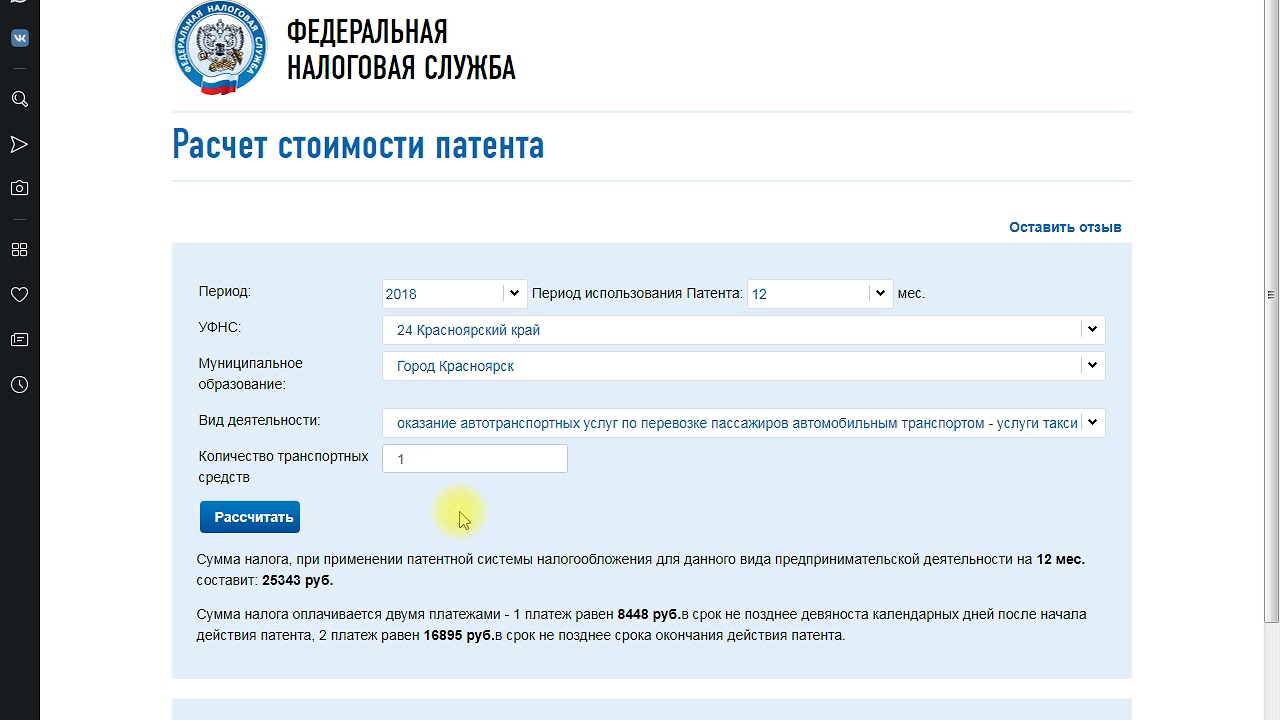

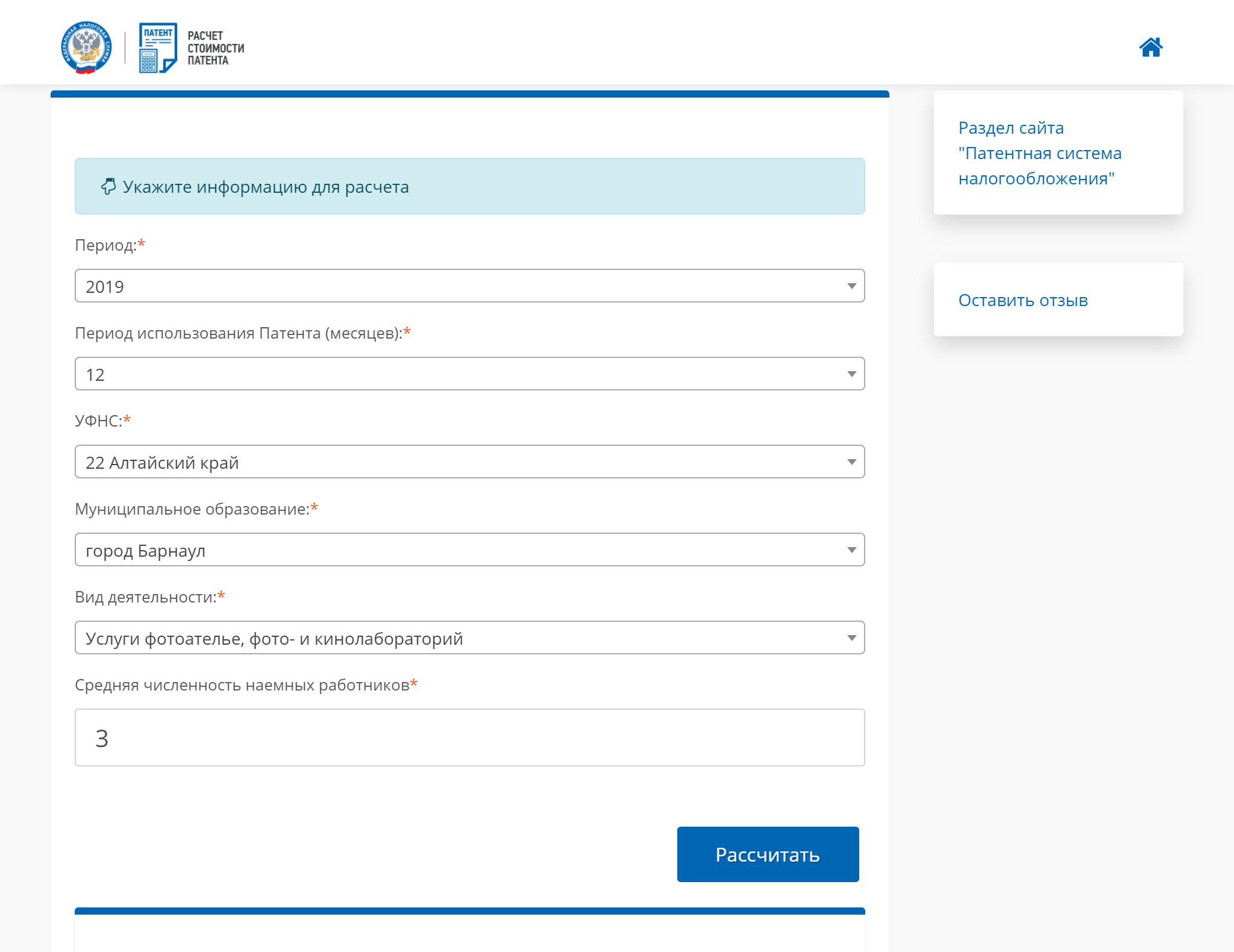

Узнать, на какие виды деятельности можно купить патент для ИП на 2019 год в регионе, можно двумя способами. Во-первых, узнать в налоговой инспекции. Во-вторых, воспользоваться сервисом «Расчет патента» на сайте ФНС. В этом случае от вас потребуется только выбрать субъект РФ.

Как узнать виды деятельности для патента ИП: образец сервиса ФНС

Оформление патента для ИП в 2019 году

По общему правилу начать работу по патенту ИП в 2019 году может в любое время. Для этого достаточно приобрести патент на срок от 1 до 12 месяцев в пределах одного календарного года. Список патентов для ИП в 2019 году неограничен.

Список патентов для ИП в 2019 году неограничен.

Если предприниматель работает на упрощенке или ЕНВД и не нарушает условия этих спецрежимов, тогда купить патент можно только с начала следующего календарного года.

Отвечает Александр Косолапов, начальник отдела налогообложения малого бизнеса и сельского хозяйства департамента налоговой и таможенной политики Минфина России, доктор экономических наук, заслуженный экономист РФ.

«Вновь зарегистрированные предприниматели могут применять спецрежим сразу, с первого дня ведения деятельности. Однако это возможно, если деятельность на основе патента будет в регионе проживания предпринимателя.

Чтобы платить патентный налог, следует подать в инспекцию заявление на получение по форме № 26.5-1 из приказа ФНС России от 11.07.2017 № ММВ-7-3/544. Подать заявление нужно не позднее чем за 10 рабочих дней до того, как планируете применять патентную систему. Разобраться в том, в какую налоговую инспекцию подавать заявление, поможет специальная таблица.

Разобраться в том, в какую налоговую инспекцию подавать заявление, поможет специальная таблица.

На второй странице заявления укажите вид деятельности по региональному закону. Впишите идентификационный код бизнеса, который состоит из шести знаков:

- первые две цифры — это номер подпункта в пункте 2 статьи 346.43 НК РФ, который содержит название деятельности;

- третий и четвертый знаки — номер региона, где ИП планируете работать на патенте;

- последние два знака — порядковый номер бизнеса по классификатору видов патентной деятельности на сайте ФНС.

Адреса, где ИП будет вести патентную деятельность, отразите на третьей или пятой странице. Не понадобится заполнять данные об адресе ведения бизнеса при перевозках пассажиров и грузов.

Пятую страницу заполняйте, если занимаетесь сдачей в аренду, розничной торговлей, общепитом. Четвертую страницу оформляют только ИП, которые занимаются перевозками пассажиров или грузов.

Журнал «Главбух» разъясняет

Предпринимателям на патенте разрешили увеличить штат. Теперь Минфин считает, что предприниматели на патенте могут иметь более 15 сотрудников и подрядчиков. Это при условии, что предприниматель совмещает патентную систему с другим налоговым режимом, например с упрощенкой. При этом ИП должен вести раздельный учет средней численности работников по каждой системе налогообложения. Подробности тут.

Образец заявления на получение патента (фрагмент)

Сколько стоит патент для ИП в 2019 году

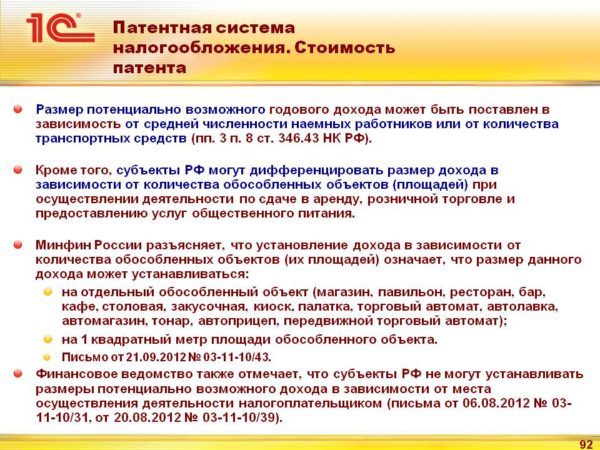

Стоимость патента для ИП на 2019 год рассчитывают не из реального получаемых доходов, а из потенциально возможного(базовая доходность). Размер такого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться в разы.

Это важно! При дифференциации потенциально возможный годовой доход, полученный расчетным путем, может превысить его предельный максимум. В такой ситуации налоговая инспекция должна рассчитать стоимость патента исходя из предельного дохода.

В такой ситуации налоговая инспекция должна рассчитать стоимость патента исходя из предельного дохода.

Если патент выдан на срок менее года, его стоимость рассчитывают пропорционально количеству месяцев действия патента.

Патент на срок от 6 до 12 месяцев оплачивайте частями (п. 2 ст. 346.51 НК РФ):

- 1/3 стоимости в течение 90 календарных дней после того, как вы перешли на спецрежим;

- 2/3 стоимости — до конца срока, на который вы получили патент.

Патент на срок до 6 месяцев оплачивайте не позднее последнего дня работы на спецрежиме. Если предприниматель не перечислит налог вовремя, налоговая инспекция выставит требование на уплату недоимки, пеней и штрафа.

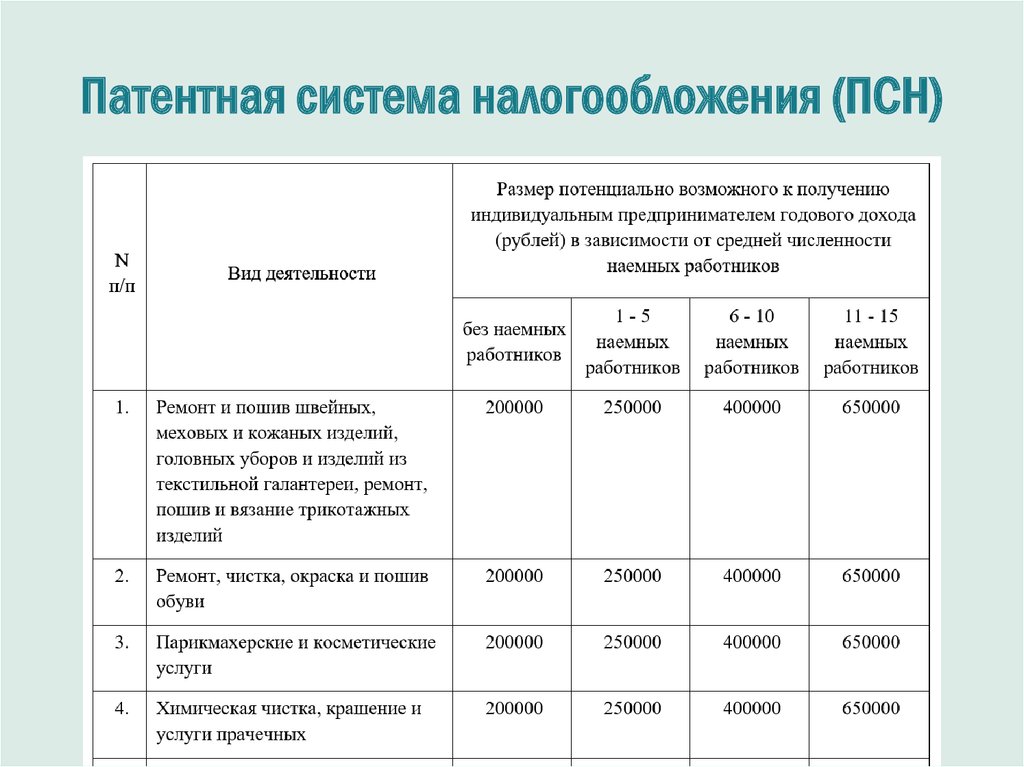

Виды деятельности для патента ИП в 2019 году: таблица

|

№ п\п |

Наименование вида деятельности |

|---|---|

|

1 |

Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий |

|

2 |

Ремонт, чистка, окраска и пошив обуви |

|

3 |

Парикмахерские и косметические услуги |

|

4 |

Химическая чистка, крашение и услуги прачечных |

|

5 |

Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц |

|

6 |

Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий |

|

7 |

Ремонт мебели |

|

8 |

Услуги фотоателье, фото- и кинолабораторий |

|

9 |

Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования |

|

10 |

Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом |

|

11 |

Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом |

|

12 |

Ремонт жилья и других построек |

|

13 |

Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ |

|

14 |

Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла |

|

15 |

Услуги по обучению населения на курсах и по репетиторству |

|

16 |

Услуги по присмотру и уходу за детьми и больными |

|

17 |

Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома |

|

18 |

Ветеринарные услуги |

|

19 |

Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности |

|

20 |

Изготовление изделий народных художественных промыслов |

|

21 |

Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке масло семян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах) |

|

22 |

Производство и реставрация ковров и ковровых изделий |

|

23 |

Ремонт ювелирных изделий, бижутерии |

|

24 |

Чеканка и гравировка ювелирных изделий |

|

25 |

Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск |

|

26 |

Услуги по уборке жилых помещений и ведению домашнего хозяйства |

|

27 |

Услуги по оформлению интерьера жилого помещения и услуги художественного оформления |

|

28 |

Проведение занятий по физической культуре и спорту |

|

29 |

Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах |

|

30 |

Услуги платных туалетов |

|

31 |

Услуги поваров по изготовлению блюд на дому |

|

32 |

Оказание услуг по перевозке пассажиров водным транспортом |

|

33 |

Оказание услуг по перевозке грузов водным транспортом |

|

34 |

Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка) |

|

35 |

Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы) |

|

36 |

Услуги по зеленому хозяйству и декоративному цветоводству |

|

37 |

Ведение охотничьего хозяйства и осуществление охоты |

|

38 |

Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности |

|

39 |

Осуществление частной детективной деятельности лицом, имеющим лицензию |

|

40 |

Услуги по прокату |

|

41 |

Экскурсионные услуги |

|

42 |

Обрядовые услуги |

|

43 |

Ритуальные услуги |

|

44 |

Услуги уличных патрулей, охранников, сторожей и вахтеров |

|

45 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли |

|

46 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети |

|

47 |

Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания |

|

48 |

Услуги общественного питания без зала обслуживания посетителей |

|

49 |

Услуги по забою, транспортировке, перегонке, выпасу скота |

|

50 |

Производство кожи и изделий из нее |

|

51 |

Сбор и заготовка растений, в том числе лекарственных |

|

52 |

Сушка и переработка фруктов и овощей |

|

53 |

Производство молочной продукции, хлебобулочных изделий |

|

54 |

Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав |

|

55 |

Производство хлебобулочных и мучных кондитерских изделий |

|

56 |

Товарное и спортивное рыболовство и рыбоводство |

|

57 |

Лесоводство и прочая лесохозяйственная деятельность |

|

58 |

Деятельность по письменному и устному переводу |

|

59 |

Деятельность по уходу за престарелыми и инвалидами |

|

60 |

Сбор, обработка и утилизация отходов, а также обработка вторичного сырья |

|

61 |

Резка, обработка и отделка камня для памятников |

|

62 |

Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации |

|

63 |

Ремонт компьютеров и коммуникационного оборудования |

Источник: Сетевое издание «Главбух»

В ближайшие дни предпринимателям необходимо определиться с оптимальным налоговым режимом

Налогоплательщикам Пермского края предстоит выбрать для себя иной режим налогообложения — с 1 января 2020 года будет отменен единый налог на вмененный доход (ЕНВД). Налогоплательщики могут выбрать альтернативную систему: общая система (ОСНО), патентная система налогообложения (ПСН) и упрощенная система налогообложения (УСН).

Налогоплательщики могут выбрать альтернативную систему: общая система (ОСНО), патентная система налогообложения (ПСН) и упрощенная система налогообложения (УСН).

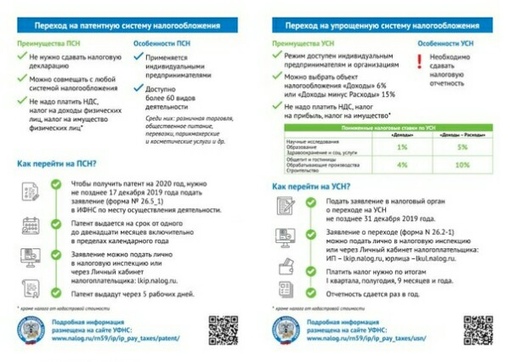

На патентную систему налогообложения могут перейти только индивидуальные предприниматели. Чтобы получить патент и начать его применять с 1 января 2020 года индивидуальному предпринимателю необходимо не позднее 17 декабря 2019 года подать заявление по месту осуществления деятельности. Заявление можно подать лично, направить по почте или через «Личный кабинет налогоплательщика». Патент будет выдан в течение 5 рабочих дней.

Для перехода на упрощенную систему с 1 января 2020 года организации и индивидуальные предприниматели должны подать уведомление по установленной форме в налоговый орган не позднее 31 декабря 2019 года. Уведомление можно подать лично, почтой или также через «Личный кабинет налогоплательщика».

Как сообщили в Управлении ФНС по Пермскому краю, если предприниматели, ранее использовавшие ЕНВД, не перейдут на иные режимы в установленный срок, они автоматически будут переведены на общую систему налогообложения. Кроме этого, всем налогоплательщикам ЕНВД необходимо представить в любой налоговый орган заявление о прекращении деятельности по ЕНВД не позднее 15 января 2020 года.

Кроме этого, всем налогоплательщикам ЕНВД необходимо представить в любой налоговый орган заявление о прекращении деятельности по ЕНВД не позднее 15 января 2020 года.

Получить подробную информацию о системах налогообложения, их преимуществах и условиях применения на определенных территориях можно в налоговых органах Пермского края, филиалах МФЦ или на портале «Налоговый навигатор» по ссылке.

Справка:

С 1 января 2020 года вступят в силу новые параметры патентной системы.

Перестанет действовать сложная дифференциация по розничной торговле и общепиту, также значительно снижена стоимость патента. По просьбе бизнеса расширен перечень видов предпринимательской деятельности, для которых возможно применять патент, например, в перечень внесена деятельность автомоек и других бытовых услуг. Для сферы общепита, который планирует переход на упрощенную систему налогообложения установлены пониженные ставки на 2020-2021 годы 7%, а на 2022-2024 годы – ставка 10%. Также по «упрощенке» введены пониженные ставки для резидентов технопарков и индустриальных парков: по статье «Доходы» – 2%, по статье «Доходы минус расходы» – 7%. Дополнительно расширен вид деятельностей в сфере ИТ-технологий для впервые зарегистрированных предпринимателей.

Также по «упрощенке» введены пониженные ставки для резидентов технопарков и индустриальных парков: по статье «Доходы» – 2%, по статье «Доходы минус расходы» – 7%. Дополнительно расширен вид деятельностей в сфере ИТ-технологий для впервые зарегистрированных предпринимателей.

Налоговые льготы

УСН ПО СТАВКЕ 5%

Применяется в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Категории налогоплательщиков:

1.Индивидуальные предприниматели и организации, созданные:

· выпускниками общеобразовательных организаций, профессиональных образовательных организаций или очной формы обучения образовательных организаций высшего образования в течение одного календарного года непосредственно после окончания образовательной организации;

· обучающимися в период обучения в общеобразовательных организациях, профессиональных образовательных организациях или по очной форме обучения в образовательных организациях высшего образования.

2.Индивидуальные предприниматели или коммерческие организации, за исключением унитарных предприятий, зарегистрированные в соответствии с законодательством РФ и имеющие статус резидента центра регионального развития Пензенской области.

Закон Пензенской области от 30.06.2009 №1754-ЗПО

НАЛОГОВЫЕ КАНИКУЛЫ

Законом Пензенской области № 2684-ЗПО от 04.03.2015 (вступил в силу 17.03.2015) введены налоговые каникулы в виде нулевой налоговой ставки для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанного Закона и перешедших на упрощенную или патентную систему налогообложения в отношении видов предпринимательской деятельности в производственной, социальной и (или) научной сферах.

НАЛОГОВЫЕ ЛЬГОТЫ ДЛЯ IT– КОМПАНИЙ

Снижение налоговой ставки по налогу на прибыль организаций, осуществляющих деятельность в области информационных технологий.

Закон Пензенской области от 04.07.2014 №2571-ЗПО

Расчет стоимости патента (ссылка http://patent.nalog.ru/info/ )

Патентная система налогообложения представляет собой специальный налоговый режим для ИП, который они могут применять наряду с общей системой, УСН или ЕНВД.

Патентная система применяется в отношении отдельных видов деятельности в соответствии с Законом Пензенской области от 28.11.2012 №2299-ЗПО (с последующими изменениями) «О введении патентной системы налогообложения на территории Пензенской области и установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения».

К основным преимуществам патентной системы налогообложения относятся:

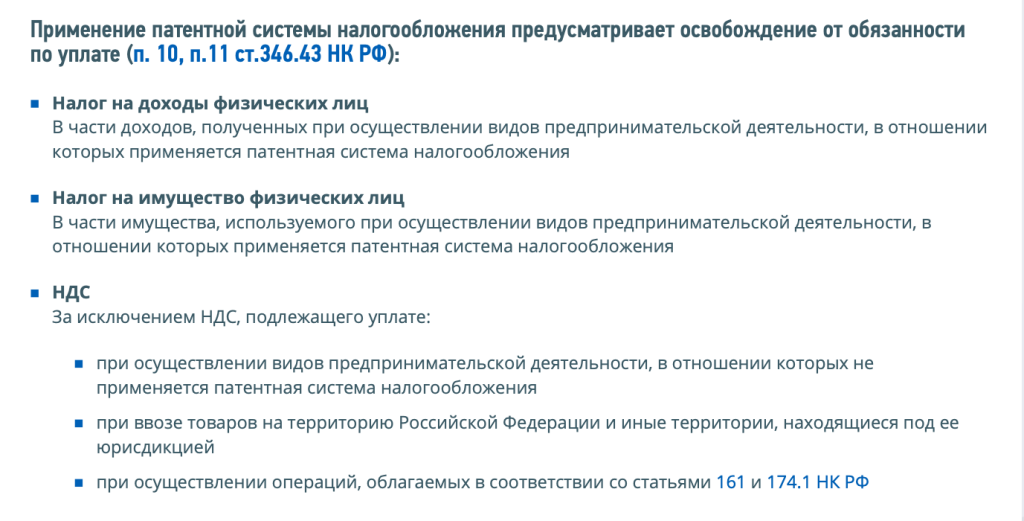

Уплата всего одного налога – за выданный патент, причем сумма налога не зависит от фактических доходов ИП. ИП освобождается от уплаты НДФЛ, НДС и налога на имущество физических лиц.

ИП освобождается от уплаты НДФЛ, НДС и налога на имущество физических лиц.

Возможность оплаты патента в два этапа. При этом ИП не нужно рассчитывать налог самостоятельно. Налоговая инспекция выдает документ, в котором уже рассчитаны суммы налога и сроки оплаты патента. Все, что остается ИП – не пропустить указанные сроки.

ИП применяет упрощенный порядок ведения учета.

Налоговая декларация в рамках патентной системы налогообложения не предоставляется. Взаимоотношение ИП и налоговых органов значительно упрощаются. Тем не менее предприниматели, применяющие патентную систему, обязаны вести налоговый учет доходов в целях контроля за соблюдением ограничения по доходам от реализации в книге учета доходов.

Расширены виды деятельности, в отношении которых может применяться патент

25 июня 2012 года принят новый Федеральный закон №94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», основной целью которого является стимулирование развития малого бизнеса. Нормы данного Закона направлены на совершенствование упрощенной системы налогообложения (УСН) на основе патента, системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН), УСН и системы налогообложения в виде ЕНВД, а также устранение внутренних противоречий в этих налоговых режимах исходя из практики их применения.

Нормы данного Закона направлены на совершенствование упрощенной системы налогообложения (УСН) на основе патента, системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН), УСН и системы налогообложения в виде ЕНВД, а также устранение внутренних противоречий в этих налоговых режимах исходя из практики их применения.

Учитывая, что Законом введена в действие новая глава Налогового кодекса Российской Федерации «Патентная система налогообложения», Управление ФНС России по Приморскому краю проводит информационно – разъяснительную кампанию по вопросам применения спецрежимов с 1 января 2013 года, где особое внимание заслуживает Патентная система налогообложения (патент).

Патентная система налогообложения (патент)

Патентная система налогообложения устанавливается новой главой 26.5 Налогового кодекса Российской Федерации, которая вводится в действие с 1 января 2013 года.

В Приморском крае 13.11.2012 года принят Закон №122 –КЗ «О патентной системе налогообложения на территории Приморского края».

В этой связи следует остановиться на основных изменениях:

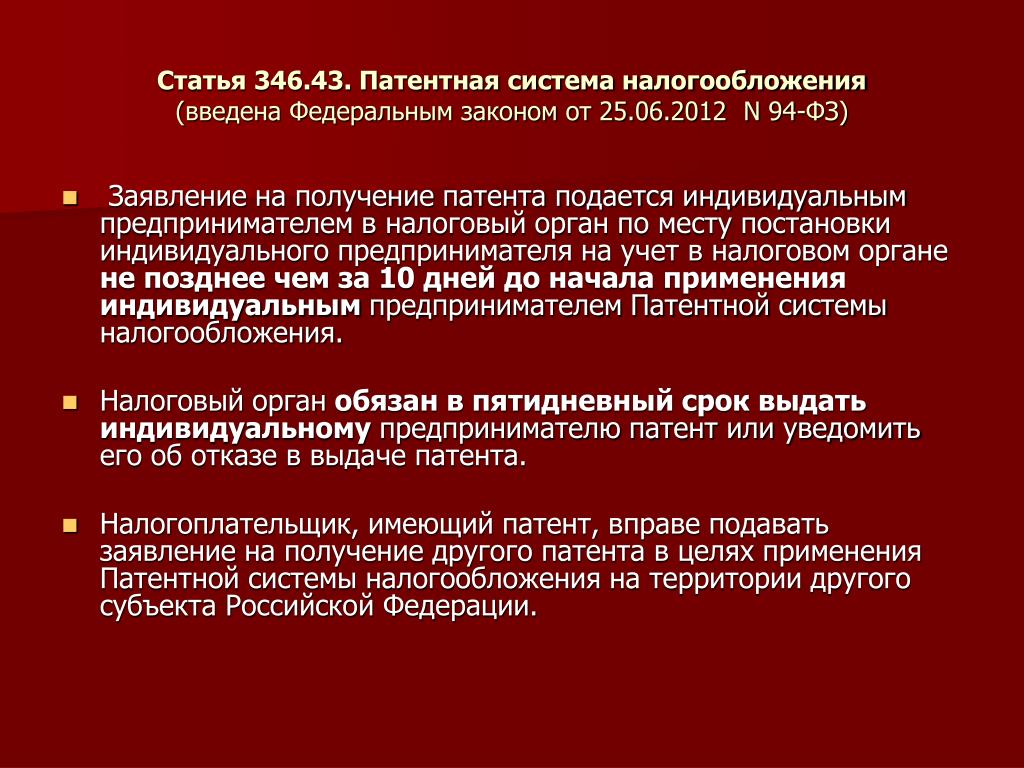

1. Индивидуальные предприниматели (далее — ИП), планирующие применять патентную систему налогообложения с 1 января 2013 года, должны подать заявления о получении патента не позднее 20 декабря 2012 года в порядке, предусмотренном статьей 346.45 Налогового кодекса Российской Федерации.

Количество работников, которых ИП вправе привлекать для осуществления своей деятельности, увеличено до 15 человек; (в настоящее время ИП может привлекать до 5 человек наемных работников).

4.Законодательным органам субъекта РФ предоставлено право устанавливать дополнительный перечень видов деятельности, относящихся к бытовым услугам населению согласно ОКУН (в Приморском крае дополнительный перечень не установлен).

5. В соответствии со статьей 346. 25 Кодекса предусмотрено 69 видов деятельности, при осуществлении которых ИП могут перейти на УСН на основе патента.

25 Кодекса предусмотрено 69 видов деятельности, при осуществлении которых ИП могут перейти на УСН на основе патента.

6. Добавлены виды деятельности, в отношении которых может применяться патент:

— розничная торговля через магазины и павильоны с площадью торгового зала до 50 квадратных метров, а также через киоски, палатки, ларьки и т.п.

— услуги общественного питания с залом обслуживания посетителей до 50 квадратных метров.

7. Расчет стоимости патента: размеры потенциально возможного к получению ИП годового дохода (РПВД) РПВД х 6% (ставка) х количество месяцев срока действия патента (от 1 до 12 в пределах календарного года).

8. Предоставляется право субъектам РФ устанавливать размер потенциально возможного дохода в зависимости от средней численности наемных работников, количество транспортных и средств количества обособленных объектов (площадей).

9. Сокращен срок подачи заявления на получение патента — не позднее, чем за 10 дней до начала применения патента (в настоящее время заявление подается за месяц). Заявление ИП может подать лично или через представителя, направить в виде почтового отправления с описью вложения или передать в электронной форме по телекоммуникационным каналам связи.

Заявление ИП может подать лично или через представителя, направить в виде почтового отправления с описью вложения или передать в электронной форме по телекоммуникационным каналам связи.

10. Патент выдается налоговым органом в течение пяти дней со дня получения заявления (сейчас в течение 10 дней)

11. Патент может приобретаться на любое количество месяцев, но не более, чем на календарный год (в данный момент срок действия патента от 1 до 12 месяцев и может переходить на следующий календарный год).

12.После официального опубликования Федерального закона патенты, предусмотренные статьей 34625.1 Кодекса, могут быть выданы на период до 31 декабря 2012 года включительно.

13.У индивидуальных предпринимателей применяющих УСН на основе патента в соответствии со статьей 34625.1 Кодекса, срок действия которых истекает после 1 января 2013 года, срок действия патентов прекращается 31 декабря 2012 года. Стоимость патента в указанных случаях подлежит пересчету в соответствии с фактической продолжительностью действия патента (письмо ФНС России от 31. 10.2012 года №ЕД-4-3/18419@ «О порядке перерасчета стоимости патента»).

10.2012 года №ЕД-4-3/18419@ «О порядке перерасчета стоимости патента»).

| <DIV class=shape v:shape=»_x0000_s1026″>

Сейчас не зависимо от срока в два приема: 1/3 не позднее 25 дней после получения патента; 2/3 не позднее 25 дней после окончания срока действия патента |

15.Порядок оплаты патента будет зависеть от срока патента:

если патент получен на срок до 6 месяцев — в размере полной суммы налога в срок не позднее 25 календарных дней после начала действия патента;

если патент получен на срок от 6 месяцев до календарного года – двумя платежами:

в размере 1/3 суммы налога в срок не позднее 25 календарных дней после начала действия патента;

оставшиеся 2/3 суммы налога уплачиваются в срок не позднее 30 календарных дней до дня окончания налогового периода.

16. Налогоплательщики освобождены от подачи налоговой декларации. При этом они обязаны вести книгу учета доходов.

|

Сдача в аренду помещений, розничная торговля, услуги общественного питания |

|

Сейчас налог, взимаемый в виде стоимости патента в связи с применением УСН, — по нормативу 100 процентов зачисляется в бюджеты субъектов Российской Федерации у |

.jpg) 43 Кодекса (сдача в аренду помещений, розничная торговля, услуги общественного питания) применяются в течение 2013 года пониженные тарифы страховых взносов:

43 Кодекса (сдача в аренду помещений, розничная торговля, услуги общественного питания) применяются в течение 2013 года пониженные тарифы страховых взносов:

|

│ Наименование |

2012 год |

2013 год |

|

Пенсионный фонд Российской Федерации

|

20,0%

|

20,0% |

|

Фонд социального страхования Российской Федерации |

0,0 |

0,0 |

|

Федеральный фонд обязательного медицинского страхования |

0,0 |

0,0 |

19. Индивидуальные предприниматели, имеющие патент, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу). В настоящее время патент не освобождает ИП от применения ККТ.

Индивидуальные предприниматели, имеющие патент, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу). В настоящее время патент не освобождает ИП от применения ККТ.

Пресс-служба УФНС России

по Приморскому краю

Новости — Официальный сайт администрации Волгограда

Патентная система налогообложения является одной из самых простых, по которой налог рассчитывается налоговыми органами исходя из установленного потенциально возможного годового дохода и не зависит от фактически полученных доходов.

Суть этого налогового режима заключается в получении специального документа — патента, который дает право на осуществление определенной деятельности.

Все виды деятельности, по которым возможно применять патентную систему, и размеры потенциально возможного годового дохода на территории Волгограда, указаны в новом Законе Волгоградской области от 26.11.2019 № 120-ОД «О патентной системе налогообложения и признании утратившими силу отдельных законодательных актов».

Получить патент можно на срок от одного до двенадцати месяцев.

Расчет стоимости патента на 12 месяцев

1. При отсутствии наемных работников

ПАТЕНТ ИП=СТАВКА*ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ГОДОВОЙ ДОХОД ИП

ПАТЕНТ ВСЕГО = ПАТЕНТ ИП + СТАВКА* ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ГОДОВОЙ ДОХОД 1 РАБОТНИКА* КОЛ-ВО НАЕМНЫХ РАБОТНИКОВ

Ставка составляет 6%, для новых налогоплательщиков – 0%.

С 1 января 2020 года в 4 раза снижены размеры потенциально возможного годового дохода в отношении наемных работников по 18 видам деятельности, а именно:

ремонт и пошив швейных, меховых и кожаных изделий, ремонт, чистка, окраска и пошив обуви; парикмахерские и косметические услуги; химическая чистка, крашение и услуги прачечных; ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий; ремонт мебели; услуги фотоателье, фото- и кинолабораторий; техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования; ремонт жилья и других построек; услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла; ветеринарные услуги; ремонт ювелирных изделий, бижутерии; чеканка и гравировка ювелирных изделий; обрядовые услуги; ритуальные услуги; производство кожи и изделий из кожи; ремонт компьютеров и коммуникационного оборудования.

Рассчитать стоимость патента можно самостоятельно на сайте ФНС в разделе «Налоговый калькулятор – расчет стоимости патента» https://patent.nalog.ru/.

КБК патента для ИП на 2019 и 2020 год

В статье рассмотрена патентная система налогообложения, КБК 2019 года на уплату налогов при ее использовании, когда нужно оплатить налог и что делать в случае ошибки в коде бюджетной классификации. При ПСН для уплаты сборов и взносов индивидуальных предпринимателей применяют КБК патента для ИП на 2019 год. Разберем его подробно далее.

Особенности патентной системы налогообложения

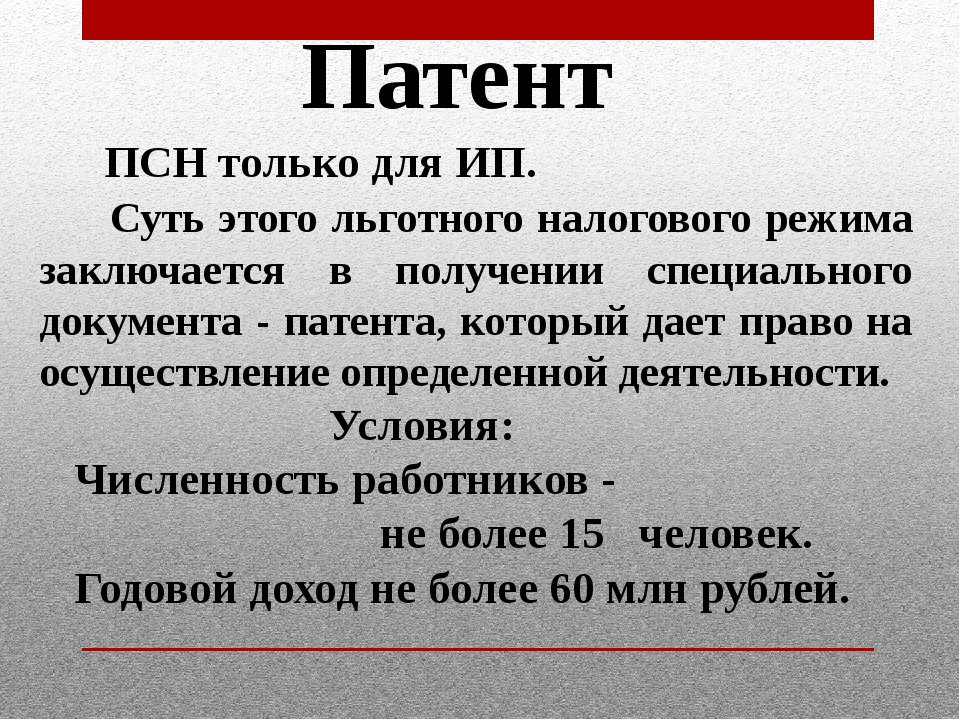

Согласно ст. 346.43 гл. 26.5 НК РФ ФЗ № 117 от 05.08.2000 (ред. 25.12.2018), патент вправе применять индивидуальные предприниматели. Причем граждане-ИП, использующие ПСН, могут работать как с сотрудниками, так и без них, но по количеству работников законодательство РФ накладывает ограничение — до 15 человек включительно. Также бизнесмен вправе использовать патент выполняя работы согласно п. 6 ст. 346.43 указанного закона в Приложении 5 и перечне 6. ПСН заменяет:

346.43 указанного закона в Приложении 5 и перечне 6. ПСН заменяет:

- НДФЛ;

- НДС, кроме того, которым облагается ряд товаров и услуг;

- налог на движимую и недвижимую собственность физлиц.

Для бизнесмена на ПСН есть один главный сбор при покупке сертификата. Оплата патента ИП в 2018, КБК для которой указан ниже, производится через кассу Сбербанка, онлайн на официальном ресурсе ФНС либо через кассу в налоговой.

Как получить сертификат и причины отказа в выдаче патента:

- Заполнить бланк КНД 1150010, изъявив желание перейти на ПСН. В течение 5 дней налоговики ее рассматривают и дают ответ.

- Оплатить сбор. Уплачивая сбор, ИП должен указать в платежке КБК. Патентная система налогообложения 2019 года не изменилась в отношении шифровок платежей, потому коды остались прежними.

- Встать на учет в местную ИФНС.

После процедуры гражданин вправе начать работу и соблюдать нормативы по ведению отчетности и уплате сборов.

Иногда налоговики могут отказать в выдаче сертификата. Для этого есть законные основания. Например:

- планируемые работы и услуги не входят в реестр разрешенных на этой СНО;

- у патента указан срок, не определенный законодательством РФ. По закону патент можно получить на 6 или 12 месяцев;

- при нарушении условий абз. 2 п. 8 ст. 346.45: вторично получить свидетельство можно только спустя календарный год после утраты права на применение ПСН;

- неуплата сбора по предыдущему ПСН.

Законодательством РФ предусмотрены льготы по подсчету суммы сбора. При уплате налога в платежном поручении гражданин указывает КБК на патент 2018 года при внесении средств за соответствующий год. Сроки уплаты и штрафы за неуплату налога:

- неумышленная неуплата сбора — 20% от исчисленной суммы к внесению в бюджет;

- умышленная неуплата пошлины — 40% от исчисленной суммы платежа.

За дальнейшие нарушения налоговики вправе запретить бизнесмену заниматься предпринимательством на ПСН.

КБК при уплате налога ПСН в 2018 и 2019 году

Коды бюджетной классификации при использовании патентной схемы обложения сборами отличаются тем, в какой бюджет отправляется оплата, и соответственно нумеруются элементы бюджетной прибыли. Для оплаты самого сбора применяется КБК, который указан ниже.

Платеж | КБК |

Налог в бюджет городских округов | 182 1 05 04010 02 0000 110 |

Налог в бюджет муниципальных районов | 182 1 05 04020 02 0000 110 |

Налог в бюджет городов федерального значения | 182 1 05 04030 02 0000 110 |

Налог в бюджет городских округов с внутригородским делением | 182 1 05 04040 02 0000 110 |

Налог в бюджет внутригородских районов | 182 1 05 04050 02 0000 110 |

Так как бизнесмен на ПСН тоже наказывается штрафом, то и для ИП на ПСН существуют КБК для оплаты штрафов, пени или процентов.

Сбор для бюджета городского округа:

- пени — 182 1 05 04010 02 2100 110

- проценты —182 1 05 04010 02 2200 110

- штрафы— 182 1 05 04010 02 3000 110

Бюджеты муниципальных районов:

- пени — 182 1 05 04020 02 2100 110

- проценты — 182 1 05 04020 02 2200 110

- штрафы— 182 1 05 04020 02 3000 110

Бюджет городов федерального значения — Москва, Санкт-Петербург, Севастополь:

- пени — 182 1 05 04030 02 2100 110

- проценты — 182 1 05 04030 02 2200 110

- штрафы— 182 1 05 04030 02 3000 110

Бюджет городского округа с внутригородским делением:

- пени — 182 1 05 04040 02 2100 110

- проценты — 182 1 05 04040 02 2200 110

- штрафы— 182 1 05 04040 02 3000 110

Бюджет внутригородских районов:

- пени — 182 1 05 04050 02 2100 110

- проценты — 182 1 05 04050 02 2200 110

- штрафы— 182 1 05 04050 02 3000 110

Как исправить ошибку в реквизите КБК

Иногда при уплате сбора граждане допускают ошибку в номере шифра, который указывается в платежке. Такая погрешность не является критичной, но исправить ее нужно. Для этого бизнесмен:

Такая погрешность не является критичной, но исправить ее нужно. Для этого бизнесмен:

- Оформляет заявление на уточнение платежа в ФНС, для которой предназначается сумма. Формат заявки не регламентируется Законодательством РФ, поэтому заявление пишут в свободной форме. Главное — указать информацию о платежке и об ошибочном объекте. После этого нужно написать верные сведения.

- Перед отправкой приложить копию поручения.

- Налоговики рассматривают заявку в течение пяти рабочих дней. Если сотрудники ФНС сомневаются в указанных сведениях, они вправе провести сверку информации.

Если до принятия положительного вердикта работниками инспекции бизнесмену начислили пени, то штраф аннулируется согласно п. 7 ст. 45 НК РФ ФЗ № 146 от 31.07.1998 (ред. 27.12.2018).

Коды, обозначающие тип платежа в инспекцию для индивидуальных предпринимателей, применяющих ПСН, обновляются также как и другие, но на 2019 год действительны шифры, установленные в 2017 году. Несмотря на это, перед каждой отправкой налоговых средств лучше проконсультироваться в налоговой о достоверности действующих кодов либо посмотреть на официальном ресурсе ФНС и сайте Консультант плюс.

ошибки и пути их решения

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Новости МСП

Одна из самых простых систем налогообложения для ИП в России в 2019 году — патентная система. Виды деятельности, по которому можно вести бизнес на ПСН, мы привели в таблицу. Получилось 63 разрешенных вида бизнеса. Сколько стоит патент для ИП на 2019 год и для каких видов деятельности применяемая патентная система налогообложения в 2019 году, расскажем в статье.

Патентная система налогообложения (ПСН) в России — это специальный налоговый режим, который вправе применять только индивидуальные предприниматели. Суть его в следующем. Чтобы заниматься бизнесом, предприниматель обязан купить патент. Число патентов не ограничено, а вот список видов патентной деятельности в 2019 году закрыт (см. Таблицу).

Суть его в следующем. Чтобы заниматься бизнесом, предприниматель обязан купить патент. Число патентов не ограничено, а вот список видов патентной деятельности в 2019 году закрыт (см. Таблицу).

Патентная система в 2019 году для ИП и виды деятельности

Перечень видов деятельности, в отношении которых разрешено применять ПСН, указан в статье 346.43 НК РФ. В перечне 63 вида бизнеса. Мы привели его в таблице в конце статьи.

Власти планируют расширить перечень до 66 видов деятельности.Если проект примут, то купить патент способ ИП, которые

- осуществляем курьерские услуги,

- занимаются растениеводством и оказывают услуги в области растениеводства,

- оказываем услуги по подметанию улиц и уборке снега и льда.

Региональные системы власти включают в себя патентную систему для местных услуг, предоставляемых в Налоговом кодексе РФ. Поэтому прежде чем перейти на ПСН, изучите перечень видов деятельности, приведенный в статье 346. 43 НК РФ и региональном законе. Подборка региональных систем есть в таблице, которую подготовили специалисты Системы Главбух.

43 НК РФ и региональном законе. Подборка региональных систем есть в таблице, которую подготовили специалисты Системы Главбух.

Если предприниматель предлагает одновременно заниматься двумя и более видами деятельности, он должен получить патенты на каждый из них.

Эксперты Системы Главбух напоминают

Патентную систему налогообложения вправе выбрать только ИП (п. 2 ст. 346.44 НК, письмо Минфина от 26.06.2018 № 03-11-12 / 44003). Организации и самозанятые граждане без регистрации ИПН не вправе.

Спецрежим разрешен в субъекте федерации, где его установили региональные власти (п. 1 ст. 346.43 НК). Список регионов смотрите в таблице.

Как узнать виды деятельности для ПСН

Узнать, на какие виды деятельности можно купить патент для ИП на 2019 год в регионе, можно двумя способами. Во-первых, узнать в налоговой инспекции.Во-вторых, используйте сервисом «Расчет патента» на сайте ФНС. В этом случае от вас потребуется только выбрать субъект РФ.

В этом случае от вас потребуется только выбрать субъект РФ.

Как узнать виды деятельности для патента ИП: образец сервиса ФНС

Оформление патента для ИП в 2019 году

По общему правилу начать работу по патенту ИП в 2019 году может в любое время. Для этого достаточно приобрести патент на срок от 1 до 12 месяцев в пределах одного календарного года.Список патентов для ИП в 2019 неограничен.

Если предприниматель работает на упрощенке или ЕНВД и не нарушает условия этих спецрежимов, тогда купить патент можно только с начала следующего календарного года.

Отвечает Александр Косолапов, начальник отдела налогообложения малого бизнеса и сельского хозяйства департамента налоговой и таможенной политики Минфина России, доктор экономических наук, заслуженный экономист РФ.

«Вновь зарегистрированные предприниматели могут применять спецрежим сразу, с первого дня ведения деятельности. Однако это возможно, если деятельность на основе патента будет в регионе проживания предпринимателя.

Однако это возможно, если деятельность на основе патента будет в регионе проживания предпринимателя.

Чтобы патентный налог, следует подать в инспекцию заявление о получении по форме № 26.5-1 из приказа ФНС России от 11.07.2017 № ММВ-7-3 / 544. Подать заявление нужно не позднее, чем за 10 рабочих дней до того, как планируете применить патентную систему.Разобраться в том, в какую налоговую инспекцию подавать заявление, поможет специальная таблица.

На второй странице вида деятельности по региональному закону. Впишите идентификационный код бизнеса, который состоит из шести знаков:

- первые две цифры — это номер подпункта в 2 статьи 346.43 НК РФ, который содержит название деятельности;

- третий и четвертый знаки — номер региона, где ИП планируете работать на патенте;

- последние два знака — порядковый номер бизнеса по классификатору патентной деятельности на сайте ФНС.

Адреса, где ИП будет вести патентную деятельность, отразите на третьей или пятой странице. Не заполнять данные об адресе ведения бизнеса при перевозках пассажиров и грузов.

Не заполнять данные об адресе ведения бизнеса при перевозках пассажиров и грузов.

Пятую страницу заполняйте, если занимаетесь сдачей в аренду, розничной торговлей, общепитом. Четвертую страницу оформляют только ИП, которые занимаются перевозками пассажиров или грузов.

Журнал «Главбух» разъясняет

Предпринимателям на патенте разрешили увеличить штат.Теперь Минфин считает, что предприниматели на патенте могут иметь более 15 сотрудников и подрядчиков. Это при условии, что предприниматель совмещает патентную систему с другим налоговым режимом, например с упрощенкой. При этом ИП должен вести раздельный учет средней численности работников по каждой системе налогообложения. Подробности тут.

Образец заявления на получение патента (фрагмент)

Сколько стоит патент для ИП в 2019 году

Стоимость патента для ИП на 2019 год рассчитывают не из реальных получаемых доходов а из раннего возможного (базовая доход). Размер такого размера определяет региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться в разы.

Размер такого размера определяет региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться в разы.

Это важно! При дифференциации возможный годовой доход, полученный расчетным путем, может превысить его предельный максимум. В такой ситуации налоговая инспекция должна рассчитать стоимость патента из предельного дохода.

Если патент выдан на срок менее года, его стоимость составляет пропорционально количеству месяцев действия патента.

Патент на срок от 6 до 12 месяцев оплачивайте частями (п. 2 ст. 346.51 НК РФ):

- 1/3 стоимости в течение 90 календарных дней после того, как вы перешли на спецрежим;

- 2/3 стоимости — до конца срока, на который вы получили патент.

Патент на срок до 6 месяцев оплачивайте не позднее последнего дня работы на спецрежиме. Если предприниматель не перечислит налог вовремя, налоговая инспекция выставит требование на уплату недоимки, пеней и штрафа.

Виды деятельности для патента ИП в 2019 году: таблица

№ п \ п | Наименование вида деятельности |

|---|---|

1 | Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий |

2 | Ремонт, чистка, окраска и пошив обуви |

3 | Парикмахерские и косметические услуги |

4 | Химическая чистка, крашение и услуги прачечных |

5 | Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц |

6 | Ремонт и техническое обслуживание бытовой радиотовойэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий |

7 | Ремонт мебели |

8 | Услуги фотоателье, фото- и кинолабораторий |

9 | Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования |

10 | Оказание автотранспортных услуг по перевозке грузовым транспортом |

11 | Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом |

12 | Ремонт жилья и других построек |

13 | Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ |

14 | Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла |

15 | Услуги по обучению населения на курсах и по репетиторству |

16 | Услуги по присмотру и уходу за детьми и больными |

17 | Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома |

18 | Ветеринарные услуги |

19 | Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности |

20 | Изготовление изделий народных художественных промыслов |

21 год | Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке масла семян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, переработке шкур животных, расчесу шерсти , стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы ; з арядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборов) |

22 | Производство и реставрация ковров и ковровых изделий |

23 | Ремонт ювелирных изделий, бижутерии |

24 | Чеканка и гравировка ювелирных изделий |

25 | Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск |

26 | Услуги по уборке жилых помещений и ведению домашнего хозяйства |

27 | Услуги по оформлению интерьера жилого помещения и услуги художественного оформления |

28 | Проведение занятий по физической культуре и спорту |

29 | Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропорту, морских, речных портах |

30 | Услуги платных туалетов |

31 год | Услуги поваров по изготовлению блюд на дому |

32 | Оказание услуг по перевозке пассажиров водным транспортом |

33 | Оказание услуг по перевозке грузовым водным транспортом |

34 | Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка) |

35 год | Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные) |

36 | Услуги по зеленому хозяйству и декоративному цветоводству |

37 | Ведение охотничьего хозяйства и ведение охоты |

38 | Занятие коммерческой деятельностью или фармацевтической деятельностью, имеющим лицензию на виды деятельности |

39 | Осуществление частной детективной деятельности лицом, имеющим лицензию |

40 | Услуги по прокату |

41 год | Экскурсионные услуги |

42 | Обрядовые услуги |

43 год | Ритуальные услуги |

44 | Услуги уличных патрулей, охранников, сторожей и вахтеров |

45 | Торговая площадь. |

46 | Розничная торговля, осуществляемая через объекты государственной торговой сети. |

47 | Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания |

48 | Услуги общественного питания без зала обслуживания посетителей |

49 | Услуги по забою, транспортировке, перегонке, выпасу скота |

50 | Производство кожи и изделий из нее |

51 | Сбор и заготовка растений, в том числе лекарственных |

52 | Сушка и переработка овощей и овощей |

53 | Производство молочной продукции, хлебобулочных изделий |

54 | Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав |

55 | Производство хлебобулочных и мучных кондитерских изделий |

56 | Товар и спортивное рыболовство и рыбоводство |

57 | Лесоводство и прочая лесохозяйственная деятельность |

58 | Деятельность по письменному и устному переводу |

59 | Деятельность по уходу за престарелыми и инвалидами |

60 | Сбор, обработка и утилизация отходов, а также обработка вторичного сырья |

61 | Резка, обработка и отделка камня для памятников |

62 | Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации |

63 | Ремонт компьютеров и коммуникационного оборудования |

Торговля площадью не более 50 квадратных метров по каждому объекту организации торговли.

Торговля площадью не более 50 квадратных метров по каждому объекту организации торговли.Источник: Сетевое издание «Главбух»

КБК патента для ИП на 2019 и 2020 год

В статье рассмотрена патентная система налогообложения, КБК 2019 года на уплату налогов при ее использовании, когда нужно оплатить налог и что делать в случае ошибки в коде бюджетной классификации . При ПСН для уплаты сборов и взносов индивидуальных предпринимателей применяют КБК патента для ИП на 2019 год. Разберем его подробно далее.

При ПСН для уплаты сборов и взносов индивидуальных предпринимателей применяют КБК патента для ИП на 2019 год. Разберем его подробно далее.

Особенности патентной системы налогообложения

Согласно ст. 346,43 гл. 26.5 НК РФ ФЗ № 117 от 05.08.2000 (ред. 25.12.2018), патенте вправе применять индивидуальные предприниматели. Причем граждане-ИП, использующие ПСН, могут работать как с сотрудниками, так и без них, но по количеству законов РФ накладывает ограничение — до 15 человек включительно.Также бизнесмен вправе использовать патент выполняя работы согласно п. 6 ст. 346.43 первой закона в Приложении 5 и перечне 6. ПСН заменяет:

- НДФЛ;

- НДС, кроме того, которым облагается ряд товаров и услуг;

- налог на движимую и недвижимую собственность физлиц.

Для бизнесмена на ПСН есть один главный сбор при покупке сертификата. Оплата патента ИП в 2018, КБК для которой указан ниже, производится через кассу Сбербанка, онлайн на официальном ресурсе ФНС либо через кассу в налоговой.

Как получить сертификат и причины отказа в выдаче патента:

- Заполнить бланк КНД 1150010, изъявив желание перейти на ПСН. В течение 5 дней налоговики ее рассматривают и дают ответ.

- Оплатить сбор. Уплачивая сбор, ИП должен указать в платежке КБК. Патентная система налогообложения 2019 года не изменилась в отношении шифрованных платежей, потому что остались прежними.

- Встать на учет в местную ИФНС.

После процедуры гражданин вправе начать работу и соблюдать нормативы по ведению отчетности и уплате сборов.

Иногда налоговики могут отказать в выдаче сертификата. Для этого есть законные основания. Например:

- планируемые работы и услуги не входят в реестр разрешенных на эту СНО;

- у патента указан срок, не установленный законодательством РФ. По закону патент можно получить на 6 или 12 месяцев;

- при нарушении условий абз. 2 п. 8 ст. 346.45: вторично получить свидетельство можно только спустя календарный год после утраты права на применение ПСН;

- неуплата сбора по предыдущему ПСН.

Законодательством РФ обслужены льготы по подсчету сбора суммы. При уплате налога в платежном поручении гражданин указывает КБК на патент 2018 года при внесении средств за соответствующий год. Сроки уплаты и штрафы за неуплату налога:

- неумышленная неуплата сбора — 20% от исчисленной суммы к внесению в бюджет;

- умышленная неуплата пошлины — 40% от исчисленной суммы платежа.

За дальнейшие нарушения налоговики вправе запретить бизнесмену заниматься предпринимательством на ПСН.

КБК при уплате налога ПСН в 2018 и 2019 году

Коды бюджетной классификации при использовании патентной схемы обложения отличаются тем, в какой бюджет отправляется оплата, и соответственно нумеруются элементы бюджетной прибыли. Для оплаты самого применяемого КБК, который указан ниже.

Платеж | КБК |

Налог в бюджет городских округов | 182 1 05 04010 02 0000 110 |

Налог в бюджет муниципальных новостей | 182 1 05 04020 02 0000 110 |

Налог в бюджет города федерального значения | 182 1 05 04030 02 0000 110 |

Налог в городских районах с внутригородским делением | 182 1 05 04040 02 0000 110 |

Налог в бюджет внутригородских знакомых | 182 1 05 04050 02 0000 110 |

Так как бизнесмен на ПСН тоже наказывается штрафом, то и для ИП на ПСН существуют КБК для оплаты штрафов, пени или процентов.

Сбор для бюджета городского округа:

- пени — 182 1 05 04010 02 2100110

- проценты —182 1 05 04010 02 2200110

- штрафы— 182 1 05 04010 02 3000 110

Бюджеты муниципальных сообщений:

- пени — 182 1 05 04020 02 2100110

- проценты — 182 1 05 04020 02 2200110

- штрафы— 182 1 05 04020 02 3000 110

Бюджет городов федерального значения — Москва, Санкт-Петербург, Севастополь:

- пени — 182 1 05 04030 02 2100110

- проценты — 182 1 05 04030 02 2200110

- штрафы— 182 1 05 04030 02 3000 110

Бюджет городского округа с внутригородским делением:

- пени — 182 1 05 04040 02 2100110

- проценты — 182 1 05 04040 02 2200110

- штрафы— 182 1 05 04040 02 3000 110

Бюджет внутригородских знаком:

- пени — 182 1 05 04050 02 2100110

- проценты — 182 1 05 04050 02 2200110

- штрафы— 182 1 05 04050 02 3000 110

Как исправить ошибку в реквизите КБК

Иногда при уплате сбора допускают ошибку в номере шифра, который указывается в платежке. Такая погрешность не является критичной, но исправить ее нужно. Для этого бизнесмена:

Такая погрешность не является критичной, но исправить ее нужно. Для этого бизнесмена:

- Оформляет заявление на уточнение в ФНС, для этого предназначается сумма. Формат заявки не регламентируется Законодательством РФ, поэтому заявление пишут в свободной форме. Главное — указать информацию о платежке и об ошибочном объекте. После этого нужно написать верные сведения.

- Перед отправкой приложить копию поручения.

- Налоговики рассматривают заявку в течение пяти рабочих дней.Если сотрудники ФНС сомневаются в указанных сведениях, они вправе провести сверку информации.

Если до принятия положительного вердикта работниками инспекции бизнесмену начислили пени, то штраф аннулируется согласно п. 7 ст. 45 НК РФ ФЗ № 146 от 31.07.1998 (ред. 27.12.2018).

Коды, обозначающие тип платежа в инспекцию для индивидуальных предпринимателей, применяющих ПСН, обновляются также и другие, но на 2019 год действующие шифры, установленные в 2017 году.Несмотря на это, перед каждой отправкой налоговых средств лучше проконсультироваться в налоговой о достоверности действующих кодов либо посмотреть на официальном ресурсе ФНС и сайт Консультант плюс.

Налоговые льготы

УСН ПО СТАВКЕ 5%

Применяется в случае, если объектом налогообложения являются доходы, уменьшенные на размер расходов.

Категории налогоплательщиков:

1.Индивидуальные предприниматели и организации, созданные:

· выпускниками общеобразовательных организаций, профессиональных образовательных организаций или очной формы обучения образовательных организаций высшего образования в течение одного календарного года непосредственно после окончания образовательной организации;

· обучающихся в период обучения в общеобразовательных организациях, профессиональных образовательных организациях или по очной форме обучения в образовательных организациях высшего образования.

2.Индивидуальные предприниматели или коммерческие организации, за исключением унитарных предприятий, зарегистрированные в законодательстве РФ, имеющем статус резидента центра регионального развития Пензенской области.

Закон Пензенской области от 30.06.2009 №1754-ЗПО

НАЛОГОВЫЕ КАНИКУЛЫ

Законом Пензенской области № 2684-ЗПО от 04.03.2015 (вступил в силу 17.03.2015) введены налоговые каникулы в виде нулевой налоговой ставки для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу закона и перешедших на упрощенную или патентную систему налогообложения в отношении предпринимательской деятельности в производственной, социальной и (или) научной сферах.

НАЛОГОВЫЕ ЛЬГОТЫ ДЛЯ ИТ– КОМПАНИЙ

Снижение налоговой ставки по налогу на прибыль организаций, осуществляющих деятельность в области информационных технологий.

Закон Пензенской области от 04.07.2014 №2571-ЗПО

Расчет стоимости патента (ссылка http://patent.nalog.ru/info/)

Патентная система налогообложения представляет собой специальный налоговый режим для ИП, который они могут использовать вместе с общей системой, УСН или ЕНВД.

Патентная система в отношении отдельных видов деятельности в соответствии с Законом Пензенской области от 28.11.2012 №2299-ЗПО (с последующими изменениями) «О введении патентной системы налогообложения на территорию Пензенской области и установлении размеров возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения ».

Основное преимущество патентной системы налогообложения:

Уплата всего одного налога — за выданный патент, причем сумма налога не зависит от фактических доходов ИП.ИП освобождается от уплаты НДФЛ, НДС и налога на имущество физических лиц.

Возможность оплаты патента в два этапа. При этом ИП не нужно рассчитывать налог самостоятельно. Налоговая инспекция выдает документ, в котором уже рассчитаны суммы налога и сроки оплаты патента. Все, что остается ИП — не пропустить сроки.

ИП применяет упрощенный порядок ведения учета.

Налоговая декларация в рамках системы налогообложения не применяется патент.Взаимоотношение ИП и налоговых органов значительно упрощаются. Тем не менее предприниматели, применяющие патентную систему, обязаны вести налоговый учет доходов в целях контроля за соблюдением ограничения доходов от реализации учета доходов.

ошибки и пути их решения

Соглашение о конфиденциальности

и обработка персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке данных (далее — Соглашение) свободно и своей волей, действует в отношении всей информации, которую использует ООО «Инсейлс Рус» и / или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), может получить о пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее — Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, перечисленных на все перечисленные лица.

Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, перечисленных на все перечисленные лица.

1.2.Использование Сервисов устойчивого использования с настоящим Соглашением и указанными в нем условиями; в случае несогласия с условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее — Стороны) настоящего Соглашения являются:

«Инсейлс» — Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г. Алматы, ул.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» —

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Определили, конфиденциальная информация — это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но) не ограничиваясь: информацию о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых предполагаемых; требованиях и спецификациях партнеров и используемых партнеров; Сообщаемую сторону другой стороны в письменной и электронной форме, явно обозначенной как ее конфиденциальная информация, сообщаемые стороны, относящаяся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше.

1.5.Целью настоящего Соглашения является конфиденциальная информация, заключающая соглашения между сторонами, согласованными друг с другом, а также любое иное взаимодействие (включая, но не ограничиваясь, запрос и предоставление информации, и выполнение поручений).

2. Обязанности Сторон

.2.1. Конфликтующие стороны принимают участие в переговорах. исключением случаев, предусмотренных в действующем законодательстве.

2.2.Каждая из внутренней защиты конфиденциальной информации, Сторона применяет для защиты конфиденциальной информации. Сторонам, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения, предоставляется информация о служебных обязанностях.

2.3.Обязательство по сохранению конфиденциальной информации в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., Договора присоединения к лицензионным договору на программы для ЭВМ, агентских и других договоров и в течение пяти лет после прекращения их действия.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а) если предоставленная информация стала общедоступной без нарушения обязательств одного из Сторон;

(б), если предоставленная информация стала известна Стороне в результате ее исследований, систематических наблюдений или другой деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в), если предоставлена информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из сторон;

(г) если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа обязательно или органа самоуправления в целях их выполнения функций и ее раскрытие этим органом власти. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д) если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляя Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую использует пользовательскую регистрацию, использует систему регистрации Инсейлс при в Сервисах, не являющимися персональными данными, которые используются в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее включения, если не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю своих предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].