новые правила — СКБ Контур

Посмотрите короткое видео от Эльбы, если не хотите читать. Эксперты рассказали все самое важное о возврате переплаты для предпринимателей.

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платежном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год.

Узнать о переплате можно после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Если ФНС обнаружит переплату первой, она обязана уведомить налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента ее выявления (п. 3 ст. 78 НК РФ).

Запросите в ИФНС сверку о состоянии расчётов с бюджетом через Контур.Экстерн

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчетный счет;

- зачесть в счет будущих платежей;

- погасить задолженность по другим платежам, уплатить пени или штрафы.

Раньше переплату по налогу можно было зачесть только в счет налога одного уровня. Это правило отменили еще в 2020 году, а с 1 января 2022 года появится еще больше возможностей для использования переплаты. Зачесть ее можно будет по следующим направлениям:

- предстоящие платежи по налогам, сборам, страховым взносам;

- погашение недоимки по иным налогам, сборам, страховым взносам;

- задолженность по пеням по налогам, сборам, страховым взносам;

- задолженность по штрафам за налоговые правонарушения.

Имеющаяся задолженность по налогам, сборам и страховым взносам не позволит вернуть переплату. По новым правилам инспекторы должны будут сначала зачесть излишне уплаченную сумму в счет погашения не только недоимок, пеней и штрафов по налогам, но и аналогичных платежей по страховым взносам и сборам (п. 6 ст. 78 НК РФ). Оставшуюся после зачета сумму можно будет вернуть на свой счет или зачесть в счет будущих платежей.

По новым правилам инспекторы должны будут сначала зачесть излишне уплаченную сумму в счет погашения не только недоимок, пеней и штрафов по налогам, но и аналогичных платежей по страховым взносам и сборам (п. 6 ст. 78 НК РФ). Оставшуюся после зачета сумму можно будет вернуть на свой счет или зачесть в счет будущих платежей.

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачете денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10).

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд. Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Механизм возврата или зачета переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Подайте в ИФНС по месту учета заявление о необходимости провести сверку. Такое заявление можно принести лично или отправить по почте или через Контур. Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Запросите в ИФНС сверку о состоянии расчётов с бюджетом через Контур.Экстерн

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

Этап 2. Подготовьте заявление о проведении зачета или возврате переплаты

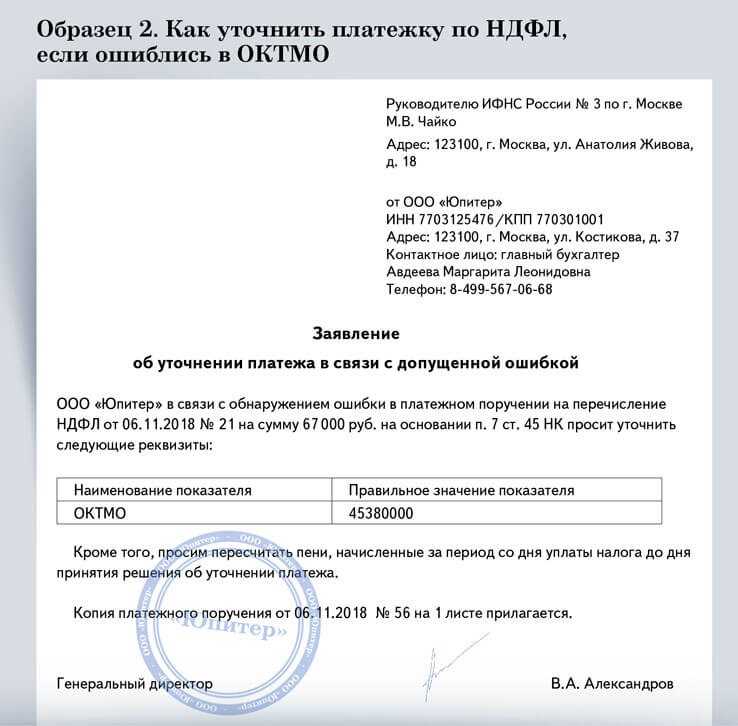

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению приложите платёжные поручения и документы, подтверждающие переплату. Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточненный расчет.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточненной декларации, инспектор примет решение о проведении зачета по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточненной декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орган (ст. 137, 138 НК РФ). Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Зачет переплаты по налогу на прибыль на ндс \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Зачет переплаты по налогу на прибыль на ндс

Подборка наиболее важных документов по запросу Зачет переплаты по налогу на прибыль на ндс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Показать все

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 75 «Пеня» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик 26. 07.2018 представил уточненную декларацию по налогу на прибыль организаций за 6 месяцев 2018 года, в которой заявил налог к уменьшению. 23.08.2018 налогоплательщик направил в налоговый орган заявление о зачете переплаты по налогу на прибыль (в части, зачисляемой в бюджет субъекта РФ) в счет предстоящих платежей по НДС. 24.10.2018 налогоплательщик представил налоговую декларацию по НДС за III квартал 2018 года с суммой налога к уплате. По окончании камеральной налоговой проверки декларации по налогу на прибыль организаций за 6 месяцев 2018 года сумма переплаты была подтверждена. На основании ранее представленного налогоплательщиком заявления инспекция 29.10.2018 приняла решение о зачете переплаты по налогу на прибыль организаций в счет текущих платежей по НДС. Поскольку начисленный по налоговой декларации по НДС за III квартал 2018 года налог не был уплачен в установленный срок (до 25.10.2018), зачет подтвержденной переплаты по налогу на прибыль организаций в счет текущих платежей по НДС состоялся 29.

07.2018 представил уточненную декларацию по налогу на прибыль организаций за 6 месяцев 2018 года, в которой заявил налог к уменьшению. 23.08.2018 налогоплательщик направил в налоговый орган заявление о зачете переплаты по налогу на прибыль (в части, зачисляемой в бюджет субъекта РФ) в счет предстоящих платежей по НДС. 24.10.2018 налогоплательщик представил налоговую декларацию по НДС за III квартал 2018 года с суммой налога к уплате. По окончании камеральной налоговой проверки декларации по налогу на прибыль организаций за 6 месяцев 2018 года сумма переплаты была подтверждена. На основании ранее представленного налогоплательщиком заявления инспекция 29.10.2018 приняла решение о зачете переплаты по налогу на прибыль организаций в счет текущих платежей по НДС. Поскольку начисленный по налоговой декларации по НДС за III квартал 2018 года налог не был уплачен в установленный срок (до 25.10.2018), зачет подтвержденной переплаты по налогу на прибыль организаций в счет текущих платежей по НДС состоялся 29. 10.2018, инспекция начислила пени за несвоевременную уплату НДС за период с 26.10.2018 по 28.10.2018. ВС РФ пришел к выводу о неправомерном начислении пени по НДС за период, когда установленный законодательством срок на уплату налога истек, но решение о зачете переплаты, образовавшейся по другому налогу, еще не было принято. ВС РФ указал, что в силу положений ст. 75 НК РФ пеня выступает мерой государственного принуждения, обеспечивающей реализацию публичного интереса в своевременном поступлении суммы налога в бюджет, но не является мерой штрафного характера (наказанием) и не может приобретать такой характер. В данном случае налогоплательщик заблаговременно обратился в налоговый орган с заявлением о зачете имеющейся у него переплаты, проверка налоговой декларации по налогу на прибыль была завершена до наступления срока уплаты НДС, непринятие же налоговым органом решения о зачете в день окончания налоговой проверки обусловлено исключительно организационными вопросами налогового администрирования и не может являться основанием для начисления пени при отсутствии со стороны налогоплательщика незаконного пользования средствами казны.

10.2018, инспекция начислила пени за несвоевременную уплату НДС за период с 26.10.2018 по 28.10.2018. ВС РФ пришел к выводу о неправомерном начислении пени по НДС за период, когда установленный законодательством срок на уплату налога истек, но решение о зачете переплаты, образовавшейся по другому налогу, еще не было принято. ВС РФ указал, что в силу положений ст. 75 НК РФ пеня выступает мерой государственного принуждения, обеспечивающей реализацию публичного интереса в своевременном поступлении суммы налога в бюджет, но не является мерой штрафного характера (наказанием) и не может приобретать такой характер. В данном случае налогоплательщик заблаговременно обратился в налоговый орган с заявлением о зачете имеющейся у него переплаты, проверка налоговой декларации по налогу на прибыль была завершена до наступления срока уплаты НДС, непринятие же налоговым органом решения о зачете в день окончания налоговой проверки обусловлено исключительно организационными вопросами налогового администрирования и не может являться основанием для начисления пени при отсутствии со стороны налогоплательщика незаконного пользования средствами казны.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 78 «Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик в конце 2020 года обратился в налоговый орган с заявлением о зачете переплаты по налогу на прибыль за 2016 год в счет текущих платежей по налогу на прибыль и недоимки по НДС. Налоговый орган отказал в проведении зачета, сославшись на пропуск трехлетнего срока, предусмотренного п. 7 ст. 78 НК РФ. Общество подало в суд заявление об обязании инспекции произвести зачет, при этом налогоплательщик указал, что днем, когда он узнал о нарушении своего права на своевременный зачет (возврат) переплаты по налогу на прибыль, следует считать день, когда он получил решение инспекции об отказе в осуществлении зачета (возврата) налога. Суд отказал в удовлетворении требований налогоплательщика, указав на пропуск срока исковой давности. Поскольку налогоплательщик самостоятельно исчисляет налог на прибыль, то он должен был узнать о переплате в момент подачи декларации за 2016 год: именно с этого момента начинает течь трехлетний срок на обращение за зачетом (возвратом) переплаты, и к концу 2020 года этот срок истек.

Поскольку налогоплательщик самостоятельно исчисляет налог на прибыль, то он должен был узнать о переплате в момент подачи декларации за 2016 год: именно с этого момента начинает течь трехлетний срок на обращение за зачетом (возвратом) переплаты, и к концу 2020 года этот срок истек.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: Правомерно ли начисление пеней по НДС налоговым органом за период, когда переплата подтверждена, срок уплаты налога истек, а решение о зачете переплаты по налогу на прибыль налоговым органом не принято, если заявление о зачете переплаты подано своевременно?

(Консультация эксперта, УФНС России по Республике Мордовия, 2021)Вопрос: Организацией в III квартале года подано заявление в налоговый орган о зачете излишне уплаченной суммы налога на прибыль в счет предстоящих платежей по НДС. По окончании камеральной проверки уточненной декларации по налогу на прибыль за полугодие налоговым органом в IV квартале принято решение о зачете переплаты по налогу на прибыль в счет платежей по НДС за III квартал позднее установленного срока уплаты НДС. Правомерно ли начисление пеней налоговым органом за период, когда наличие переплаты подтверждено, срок уплаты НДС истек, а решение о зачете переплаты по налогу на прибыль налоговым органом еще не принято, хотя заявление о зачете переплаты подано своевременно?

Правомерно ли начисление пеней налоговым органом за период, когда наличие переплаты подтверждено, срок уплаты НДС истек, а решение о зачете переплаты по налогу на прибыль налоговым органом еще не принято, хотя заявление о зачете переплаты подано своевременно?

Часто задаваемые вопросы — Казначейская компенсационная программа (TOP)

EspañolКазначейская компенсационная программа (TOP) собирает долги перед федеральными агентствами и штатами. Если у вас есть просроченная задолженность перед государственным учреждением, ваши федеральные платежи могут быть зачтены (уменьшены или удержаны) для ее оплаты. Согласно федеральному закону, Департамент развития занятости (EDD) должен принимать участие в программе и может взыскивать переплаченные суммы пособий по страхованию от безработицы (UI) за счет возмещения федерального подоходного налога.

Перед передачей вашего долга в TOP Отдел взыскания переплаты пособий отправит вам Уведомление о намерении зачесть возмещение вашего федерального подоходного налога (DE 957).

Министерство финансов уведомит вас по почте, когда произойдет федеральный зачет. В письме указаны сумма и дата компенсации, а также контактная информация EDD.

Если у вас есть вопросы о зачете, вы можете обратиться в Отдел сбора переплаты пособий по телефону 1-800-676-5737 с понедельника по пятницу с 8:00 до 17:00 по тихоокеанскому времени, за исключением государственных праздников.

Для получения дополнительной информации о TOP посетите Бюро фискальной службы, Компенсационная программа Министерства финансов.

Взыскание переплаты пособий Записи раздела показывают, что у вас есть окончательная, невыплаченная и имеющая юридическую силу переплата по страхованию от мошенничества по безработице, которая может быть отправлена в TOP для взыскания с вашего следующего возмещения федерального подоходного налога. В уведомлении у вас есть 60 дней, чтобы доказать, что вы полностью выплатили переплаченное пособие или что вы не имеете задолженности.

Если у вас остались вопросы, вы можете позвонить в Отдел сбора переплат пособий по телефону 1-800-676-5737 с понедельника по пятницу с 8:00 до 17:00 по тихоокеанскому времени, за исключением государственных праздников.

Позвоните в отдел сбора переплат пособий по телефону 1-800-676-5737 с понедельника по пятницу с 8:00 до 17:00 по тихоокеанскому времени, за исключением государственных праздников.

См. и следуйте инструкциям в уведомлении. Если у вас остались вопросы, звоните в Отдел сбора переплаты пособий по телефону 1-800-676-5737 с понедельника по пятницу с 8:00 до 17:00 по тихоокеанскому времени, за исключением государственных праздников.

Вы должны полностью выплатить переплаченную сумму пособия в течение 60 дней с даты, указанной в Уведомлении о намерении зачесть вашу налоговую декларацию по федеральному подоходному налогу (DE 957), чтобы избежать зачета возмещения (уменьшения или удержания).

Посетите Службу переплаты льгот, чтобы войти в систему или совершить платеж. Варианты оплаты:

Варианты оплаты:

- Онлайн с помощью Службы переплаты льгот или Внести платеж :

- Услуги переплаты льгот : Войдите в систему, чтобы просмотреть свой баланс, произвести платеж или заключить соглашение о рассрочке.

- Внесение платежа : Оплата с помощью автоматизированной расчетной палаты (ACH) дебетовой (без комиссии) или кредитной картой (взимается комиссия). Регистрация не требуется.

- По телефону с помощью кредитной карты через ACI Payments, Inc. (взимается комиссия).

- По почте с использованием личного чека, кассового чека или денежного перевода (без комиссии).

Если вы считаете, что больше не должны эту переплату, потому что:

- Она была погашена в суде по делам о банкротстве, вы должны предоставить копию документов суда по делам о банкротстве, которые содержат:

- Номер вашего дела.

- Дата подачи.

- Название суда, в который вы подали иск о банкротстве.

- Номер вашего дела.

- Вы полностью оплатили остаток, вы должны предоставить документы из Отдела сбора переплаты пособий, подтверждающие, что вы заплатили. Если сумма переплаты была изменена апелляционным решением судьи по административным делам, приложите копию своего апелляционного решения.

- Кто-то другой использовал ваш номер социального страхования, вы должны предоставить копии документов, подтверждающих, что вы сообщили о краже личных данных в соответствующие органы. Эти документы включают в себя:

- Отчеты полиции и кредитного агентства.

- Корреспонденция налоговой службы (IRS).

- Корреспонденция от вашего государственного налогового органа или Департамента транспортных средств (DMV).

Отправьте любые подтверждающие документы и копию Уведомления о намерении зачесть возмещение федерального подоходного налога (DE957) в Отдел сбора переплат пособий:

По почте:

Департамент развития занятости (EDD)

PO Box 2530 Rancho Cordova, CA 95741

Или по факсу: 1-916-449-2159

переплата вашего пособия по безработице в связи с мошенничеством из:

- Возврат федерального подоходного налога и налога штата Калифорния.

- Выигрыш в государственной лотерее.

- Невостребованные имущественные фонды.

Нет. Ваша переплата будет зачтена (уменьшена или удержана) из ваших будущих возмещений федерального подоходного налога до тех пор, пока переплата не будет выплачена в полном объеме.

Записи EDD показывают, что у вас есть переплата в связи с мошенничеством в связи с пособием по безработице (UI) на основании заявления штата Калифорния UI, поданного с вашим номером социального страхования. Закон требует, чтобы EDD направлял переплату пособия по безработице в IRS. Раздел 26, раздел 6402(f) Кодекса США, позволяет Налоговому управлению США взимать возмещение вашего федерального подоходного налога, чтобы применить его к переплаченной вами сумме пособия по безработице в связи с мошенничеством. Это называется смещением.

Если у вас есть вопросы, звоните в Отдел сбора переплат пособий по телефону 1-800-676-5737 с понедельника по пятницу с 8:00 до 17:00 по тихоокеанскому времени, за исключением государственных праздников.

Нет. Федеральные законы позволяют вычитать вашу невыплаченную переплату из возмещения федерального подоходного налога без вашего разрешения.

Вы должны запросить свою часть общего возмещения федерального подоходного налога через IRS. Посетите веб-сайт Федеральной налоговой службы США , чтобы узнать, как запросить свою часть возмещения. Вы также можете связаться с IRS по телефону 1-800-829-3676 или посетить местное отделение IRS.

Если вы считаете, что у вас нет задолженности по этой переплате, поскольку вы не подали заявление о страховании по безработице в Калифорнии, позвоните в Отдел сбора переплаты пособий по телефону 1-800-676-5737 с понедельника по пятницу с 8:00 до 17:00 по тихоокеанскому времени, кроме государственных праздников.

Ваша невыплаченная переплата по страхованию по безработице в результате мошенничества будет вычтена из всех ваших будущих возмещений федерального подоходного налога до тех пор, пока переплата не будет выплачена в полном объеме.

Обработка переплат

Начало основной области содержимого

Департамент доходов продвигает крупный проект модернизации, который включает перевод всех налогов, которыми управляет агентство, в единую интегрированную налоговую систему. Это позволит департаменту модернизировать свои технологии, значительно улучшить обслуживание клиентов и достичь своей цели по повышению эффективности управления счетами налогоплательщиков. Важно отметить, что теперь агентство будет эффективно связывать все налоговые счета, принадлежащие одному налогоплательщику, в одном месте.

По мере продолжения этой работы департамент будет вносить изменения в порядок работы с переплатами налогоплательщиков. С 1 декабря 2022 года агентство будет осуществлять взаимозачет существующих и неиспользованных переплат за более ранние последние налоговые годы в отношении подлежащих взысканию обязательств между всеми видами налогов в рамках одного налогоплательщика. Департамент имеет право делать это в соответствии с давним законом Пенсильвании.

Департамент имеет право делать это в соответствии с давним законом Пенсильвании.

Дополнительная информация об управлении этим процессом:

- Если у налогоплательщика имеется переплата по одному виду налога и подлежащее взысканию обязательство по другому виду налога, департамент автоматически применит переплату к сумме обязательства. Для осуществления зачета налогоплательщику не нужно предпринимать никаких действий. Автоматизированный зачет снижает вероятность того, что налогоплательщик получит как счет, так и возмещение от департамента. Это также может минимизировать проценты, причитающиеся по непогашенным обязательствам.

- Конкретные налоги/программы, исключенные из этой политики, включают налог на наследство, налог на передачу недвижимости, налог на медицинскую марихуану и программу арендной платы/скидок по налогу на имущество. Департамент также исключит переплаты, возникающие в результате налоговых поступлений в Фонд автомобильных лицензий, из зачета в другие фонды/Общий фонд.

- Кроме того, ведомство больше не будет бессрочно зачислять переплаты на счета налогоплательщиков. При наличии переплаты на счете налогоплательщика ведомство предпринимает следующие действия:

- Если подлежащее взысканию обязательство существует в другой период в рамках того же типа налога, департамент автоматически применит кредит к обязательству. Сначала будут смещены самые старые периоды.

- Если существует подлежащее взысканию обязательство по другому виду налога, зарегистрированному налогоплательщиком, департамент автоматически применит кредит к обязательству. Типы налогов будут компенсированы в соответствии с установленным приоритетом типа налога. Самые старые периоды будут компенсированы первыми в рамках учетной записи.

- Если переплата не была зачтена в соответствии с вышеуказанными положениями, департамент автоматически перенесет зачет на последний доступный налоговый период, если иное не указано налогоплательщиком в его налоговой декларации.

- Если в течение периода переноса на будущие периоды не предпринимаются дальнейшие действия, а срок исковой давности по кредиту приближается к тому, чтобы запросить кредит в качестве возмещения, департамент снова уведомит налогоплательщика о кредите и предпримет соответствующие действия для урегулирования кредита, если налогоплательщик не отвечает на уведомление о кредите.

Департамент выдает Уведомление о зачете, когда переплата за период применяется к другому обязательству. В уведомлении будет указан вид налога, из которого возникла переплата, и вид налога, к которому она применяется. В уведомлении будет указана любая сумма кредита, оставшаяся после применения предыдущей переплаты к непогашенным обязательствам налогоплательщика. Налогоплательщик, решивший оспорить зачет, может подать заявление о возмещении в департамент в соответствии с Кодексом налоговой реформы (72 P.S. § 10003.1).

Департамент не производит зачет переплаты в счет обязательств аффилированных лиц, так как каждое лицо является самостоятельным налогоплательщиком.