Как зачесть или вернуть переплату по налогу на прибыль

]]>Подборка наиболее важных документов по запросу Как зачесть или вернуть переплату по налогу на прибыль (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Как зачесть или вернуть переплату по налогу на прибыль Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 78 «Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа» НК РФ

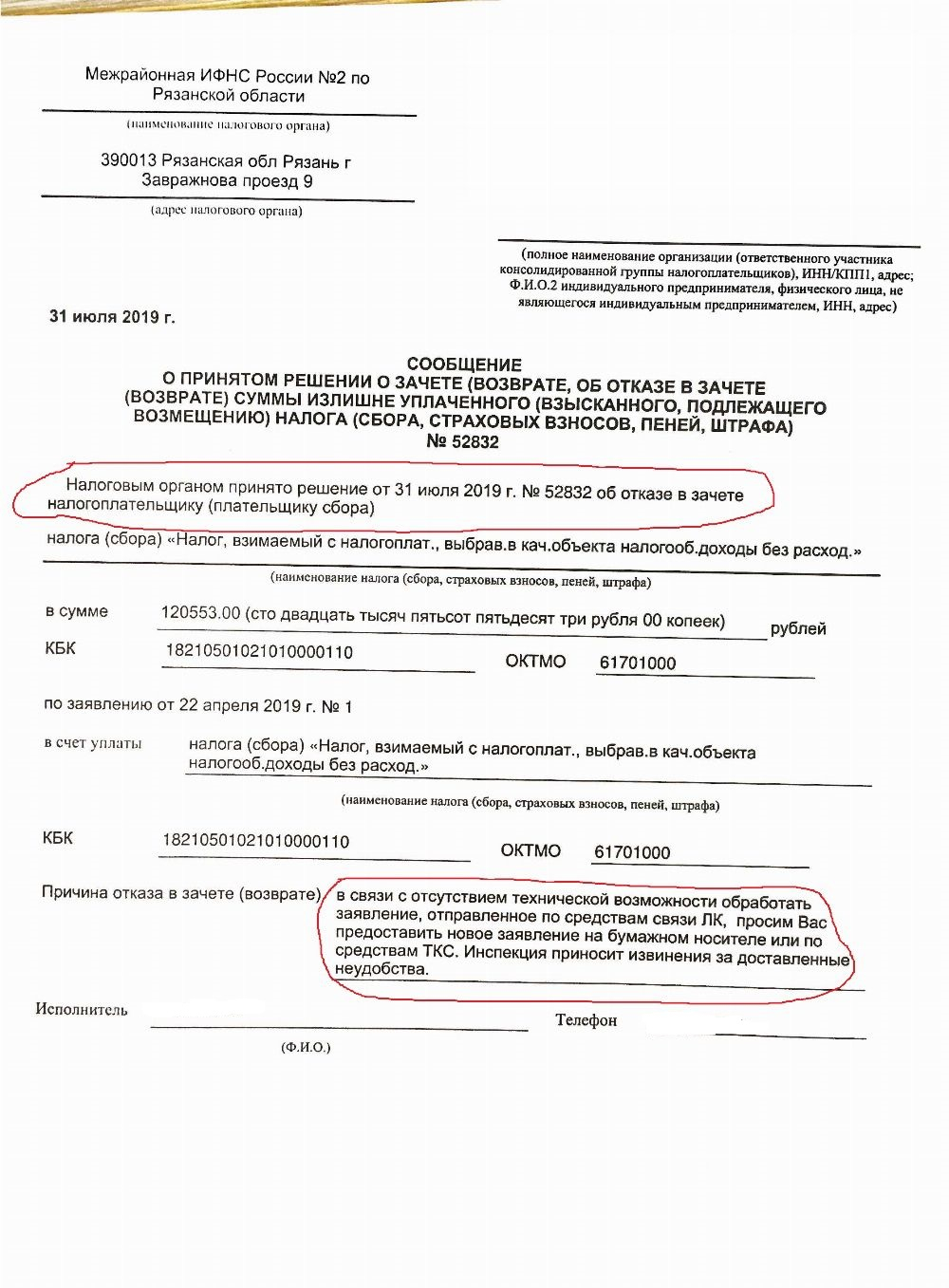

(Юридическая компания «TAXOLOGY»)Общество обратилось в инспекцию в порядке, предусмотренном ст. 78 НК РФ, с заявлением от 01.08.2017 о зачете имеющейся переплаты по налогу на прибыль в счет погашения текущей задолженности по НДС за I квартал 2017 года. Однако инспекция осуществила зачет переплаты в счет погашения задолженности по НДС, доначисленной по итогам выездной налоговой проверки за период с 01.

01.2012 по 31.12.2014, отраженной в требовании, которое выставлено на 17.08.2018 и срок исполнения которого на дату проведения зачета не истек. Общество, оспаривая проведение зачета налоговым органом, указало, что в данном случае действия налогового органа по проведению зачета являются одной из мер принудительного взыскания задолженности, которая осуществлена с нарушением установленного налоговым законодательством порядка. Отказывая в признании действий налогового органа незаконными, суд указал, что в заявлении о зачете общество отразило, что необходимо провести зачет в счет погашения недоимки по НДС, но поле «налоговый (расчетный) период (код)» заполнило не в установленном формате «КВ.01.2017», а указало «31.03.2017», то есть из содержания заявления о зачете не следовало, что общество выразило свою волю на зачет переплаты по налогу на прибыль именно в счет погашения задолженности по НДС за I квартал 2017 года. Суд указал, что данным заявлением общество лишь выразило свое согласие на погашение задолженности по НДС путем проведения зачета.

01.2012 по 31.12.2014, отраженной в требовании, которое выставлено на 17.08.2018 и срок исполнения которого на дату проведения зачета не истек. Общество, оспаривая проведение зачета налоговым органом, указало, что в данном случае действия налогового органа по проведению зачета являются одной из мер принудительного взыскания задолженности, которая осуществлена с нарушением установленного налоговым законодательством порядка. Отказывая в признании действий налогового органа незаконными, суд указал, что в заявлении о зачете общество отразило, что необходимо провести зачет в счет погашения недоимки по НДС, но поле «налоговый (расчетный) период (код)» заполнило не в установленном формате «КВ.01.2017», а указало «31.03.2017», то есть из содержания заявления о зачете не следовало, что общество выразило свою волю на зачет переплаты по налогу на прибыль именно в счет погашения задолженности по НДС за I квартал 2017 года. Суд указал, что данным заявлением общество лишь выразило свое согласие на погашение задолженности по НДС путем проведения зачета.

новые правила — СКБ Контур

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платежном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год.

Узнать о переплате можно после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Если ФНС обнаружит переплату первой, она обязана уведомить налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента ее выявления (п. 3 ст. 78 НК РФ).

Запросите в ИФНС сверку о состоянии расчётов с бюджетом через Контур.

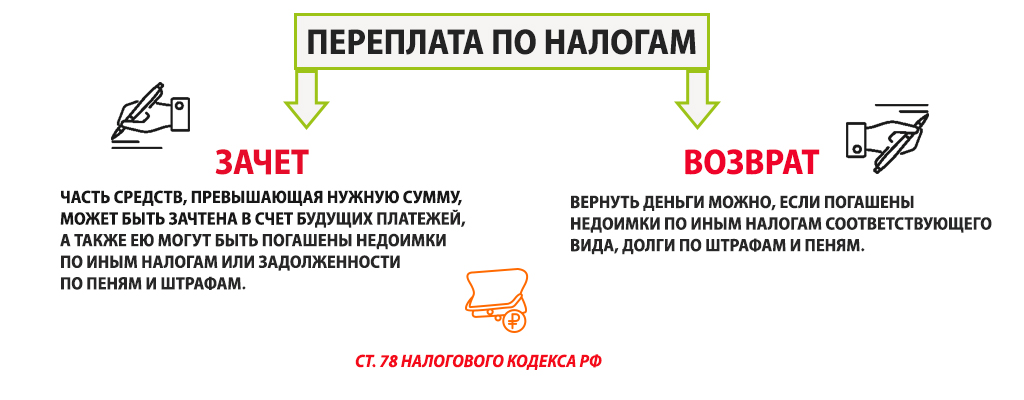

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчетный счет;

- зачесть в счет будущих платежей;

- погасить задолженность по другим платежам, уплатить пени или штрафы.

Раньше переплату по налогу можно было зачесть только в счет налога одного уровня. Это правило отменили еще в 2020 году, а с 1 января 2022 года появится еще больше возможностей для использования переплаты. Зачесть ее можно будет по следующим направлениям:

- предстоящие платежи по налогам, сборам, страховым взносам;

- погашение недоимки по иным налогам, сборам, страховым взносам;

- задолженность по пеням по налогам, сборам, страховым взносам;

- задолженность по штрафам за налоговые правонарушения.

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачете денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10).

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд. Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Механизм возврата или зачета переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Подайте в ИФНС по месту учета заявление о необходимости провести сверку. Такое заявление можно принести лично или отправить по почте или через Контур. Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Запросите в ИФНС сверку о состоянии расчётов с бюджетом через Контур.Экстерн

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

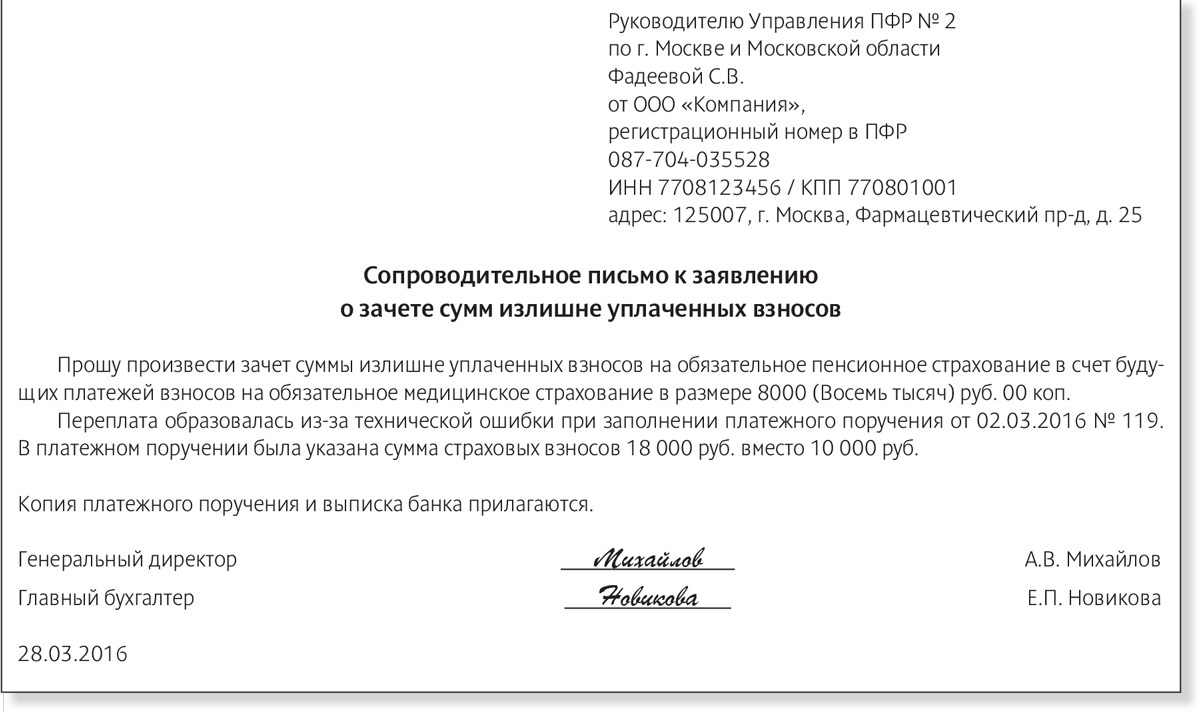

Этап 2. Подготовьте заявление о проведении зачета или возврате переплаты

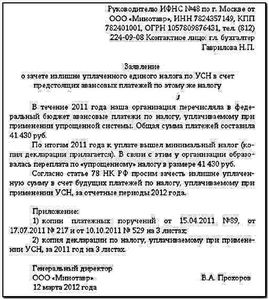

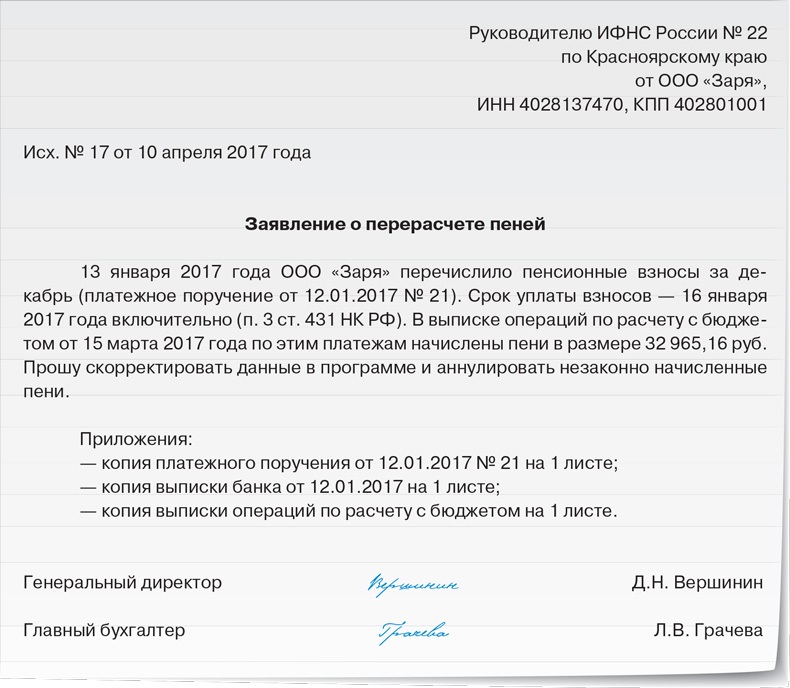

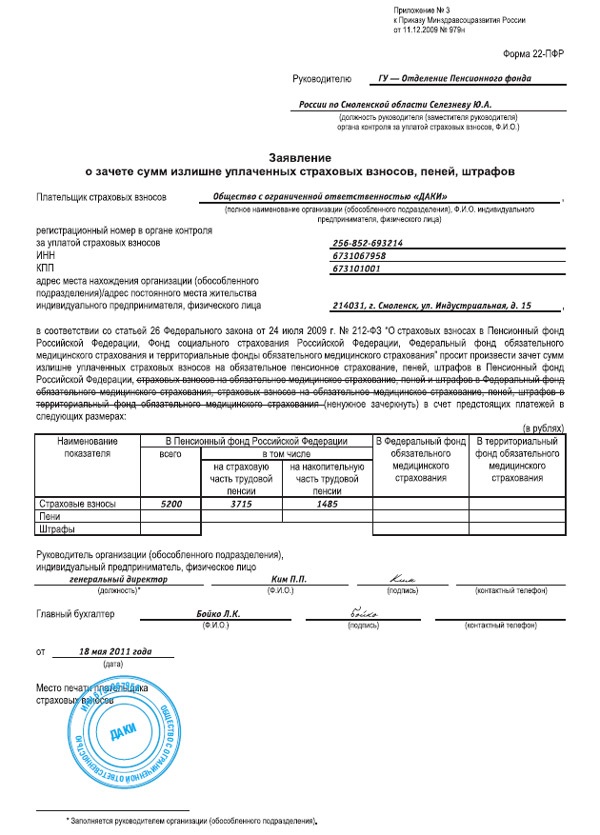

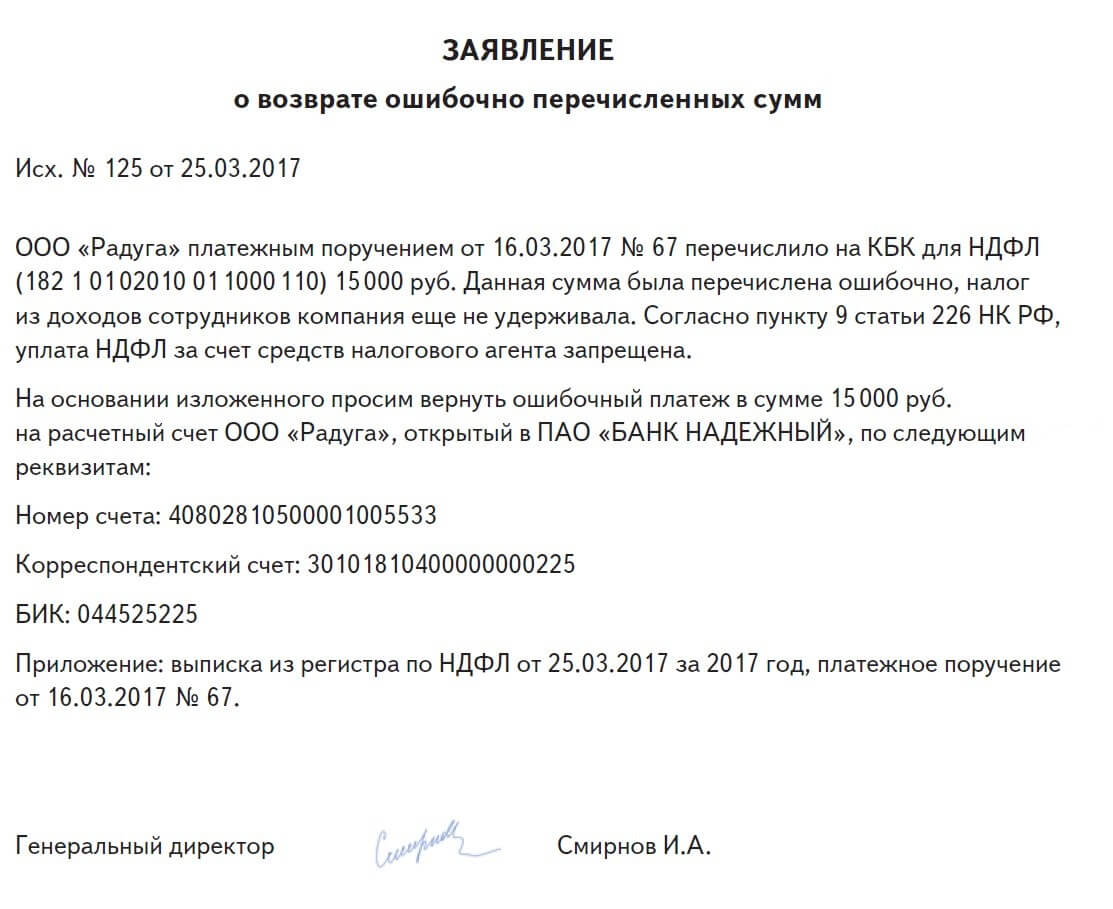

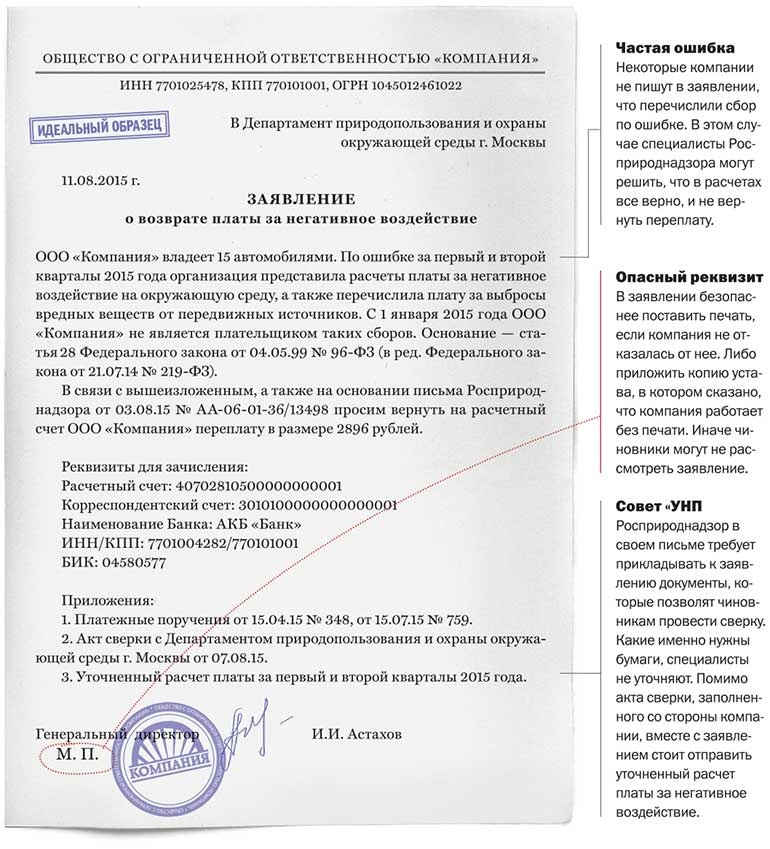

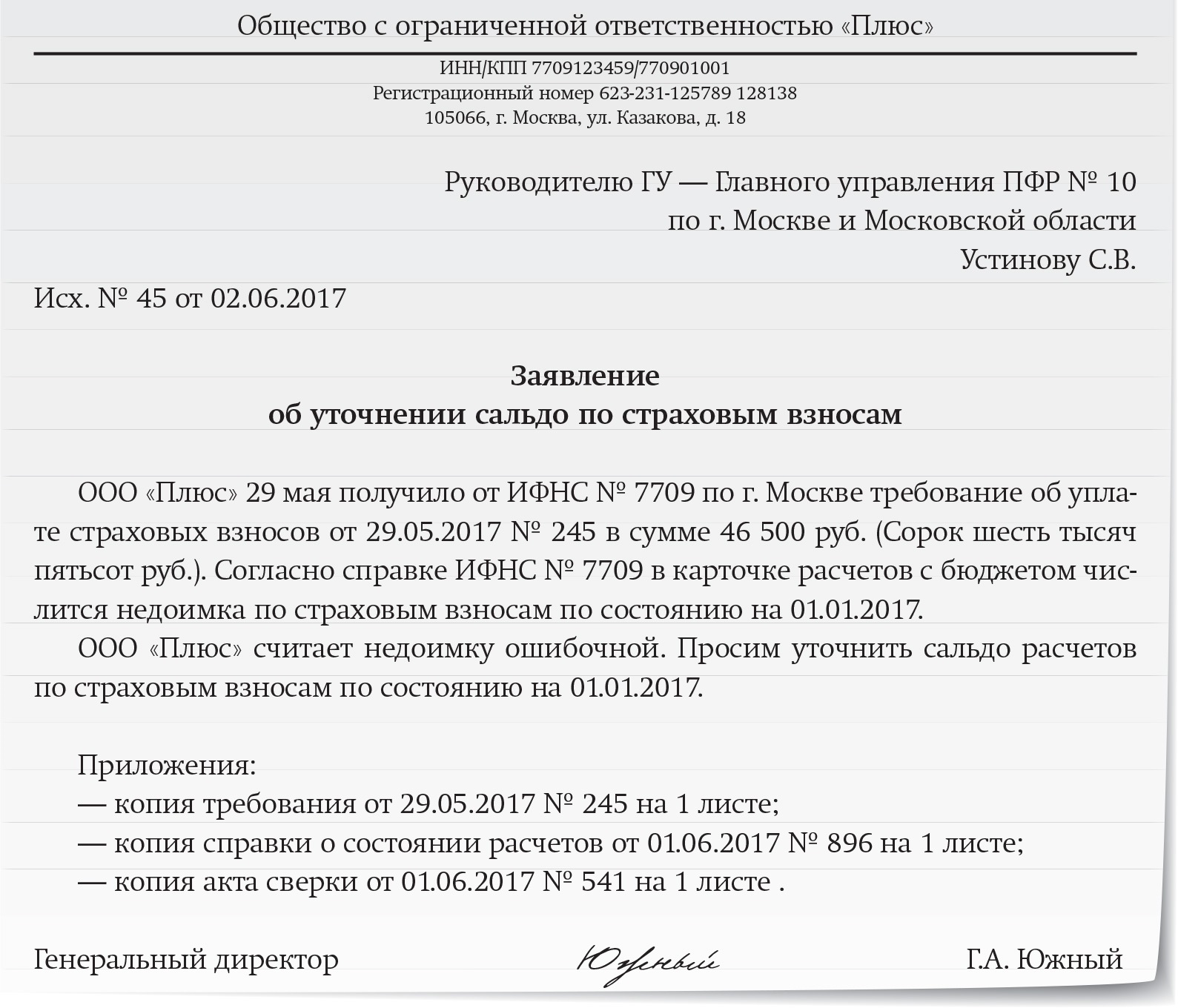

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению приложите платёжные поручения и документы, подтверждающие переплату. Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточненный расчет.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточненной декларации, инспектор примет решение о проведении зачета по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточненной декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орган (ст. 137, 138 НК РФ). Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

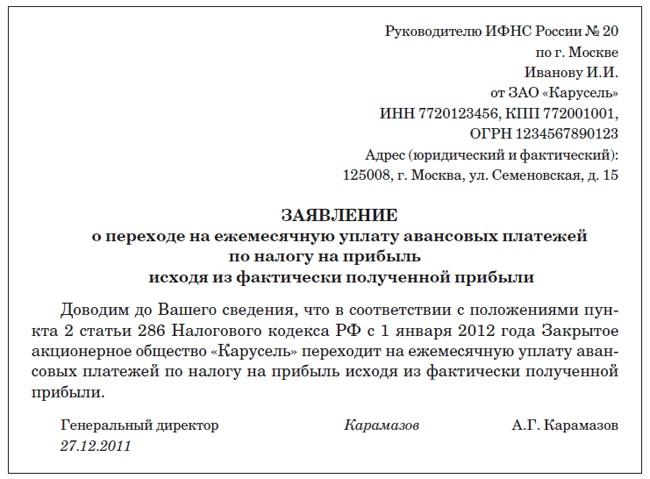

Как зачесть переплату по налогу на прибыль в 2021 году

В реальной жизни без ошибок не живет ни один бухгалтер — это обычная плата за профессионализм. Сначала ошибки — потом опыт. Переплата в бюджет — весьма распространенная проблема. Для начала разберемся, в каких случаях она возникает. Теоретически может быть несколько вариантов:

- ошибка бухгалтера, например, в сумме указан лишний ноль;

- сумма дважды перечислена в бюджет, например, из-за ошибки банка;

- фактическая хозяйственная деятельность организации в течение отчетного года не соответствовала планируемой, например, получены убытки, а не доход, но авансовые платежи перечислены в бюджет.

В первую очередь нужно решить, что делать: возвращать излишне уплаченную в бюджет сумму на счет организации или проводить зачет в счет уплаты недоимки или будущих платежей.

Возможные варианты действий

Процедура возврата и зачета регулируется статьей 78 НК РФ. Для удобства представим ее в виде схемы.

Поэтапно всю процедуру можно представить таким образом:

- Устанавливаем факт излишней уплаты в бюджет.

- Проверяем, есть ли недоимка по любому из налогов, пени или штрафы, в счет которых инспекция может зачесть излишне уплаченные суммы.

- Проверяем, не нужно ли одновременно уточнить декларацию.

- Определяем наши предпочтения, доступно два варианта: возврат или зачет средств.

- Проводим сверку по платежам в бюджет.

- Готовим необходимые заявления.

- Отправляем в инспекцию необходимый пакет документов.

Как выявить

Прежде чем приступить к заполнению заявления на возврат или зачет налогов, необходимо выявить, существует ли эта заветная сумма или это просто бухгалтерская описка в учете.

Шаг № 1. Проверяем свою бухгалтерию.

Конечно, в первую очередь необходимо проверить правильность регистрации операций в бухгалтерском учете организации. Вполне возможно, что ошибка закралась не в платежном поручении, а в том, как бухгалтер составил проводку. Особое внимание следует обратить на порядок регистрации проводок в специализированных программах по ведению бухучета.

Что проверить? Бухгалтерские счета и аналитику по ним (КБК, субсчет, КОСГУ, вид платежа и прочее). Пересортица по КБК или типу операции (пеня, налог, штраф) — это самые распространенные ошибки в бухгалтерских программах.

После проверки обязательно сформируйте оборотно-сальдовую ведомость и карточку счета за интересующий вас период. Это необходимо, чтобы проверить, исправлены ошибки или нет.

Шаг № 2. Сверяемся с банком.

Если ошибок в бухучете не обнаружено, проверьте банковские выписки. Верно ли разнесены операции в учете, правильно ли банк исполнил платежные поручения.

В банковской выписке можно выверить получателя налога, КБК и другие реквизиты оплаты, именно по этим показателям сверьте данные бухгалтерского учета. Обнаруженные ошибки исправьте в учете. При ошибке банка обратитесь в территориальное отделение для решения проблемы. Стоит отметить, что банковские ошибки — это единичные случаи.

Шаг № 3. Сверка с ФНС по налогам и взносам.

Итак, если внутренний контроль и сверка с банковской организацией не дали результатов, то следует обратиться в ФНС. Для этого достаточно обратиться в ближайшее территориальное отделение инспекции. Если же учреждение осуществляет обмен документацией с ФНС по защищенным интернет-каналам, то можно запросить выписку в электронном формате. Также можно получить информацию в личном кабинете на официальном сайте ФНС. Подробнее — в материале «Инструкция: как проверить задолженность по налогам».

По итогам сверки с ФНС определяем переплаченную сумму по налогам. Теперь решаем, что выбрать: зачесть или оформить возврат налогов.

Как зачесть

По общим правилам, любой федеральный налог, в том числе на прибыль, можно зачесть в счет будущих платежей по любому другому федеральному платежу или штрафов и пеней в федеральный бюджет. При этом имеющаяся недоимка погашается инспекцией самостоятельно и не требует участия организации. Однако за последней сохраняется право подать обращение на зачет переплаты по налогам, заявление для этого подается в инспекцию по месту учета организации в бумажном или электронном виде.

Для отражения операции зачета, согласно плану счетов, утвержденному Приказом 94н, для бюджетных учреждений используются счета по аналогии.

|

Произведен зачет суммы по прибыли в счет уплаты НДС |

68-НДС |

68-пр |

20 000 р. |

Решение, бухгалтерская справка |

Заявление о зачете

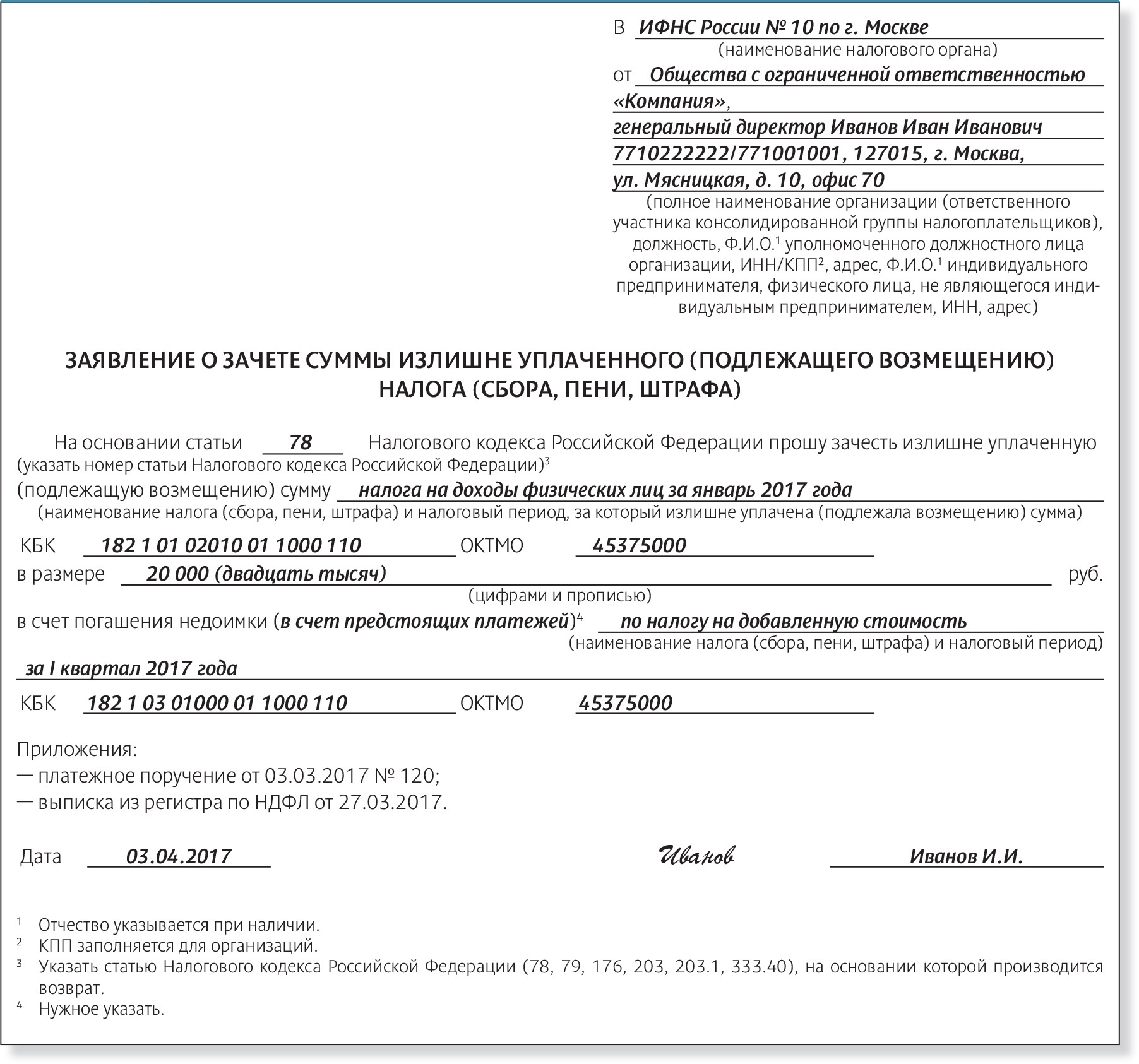

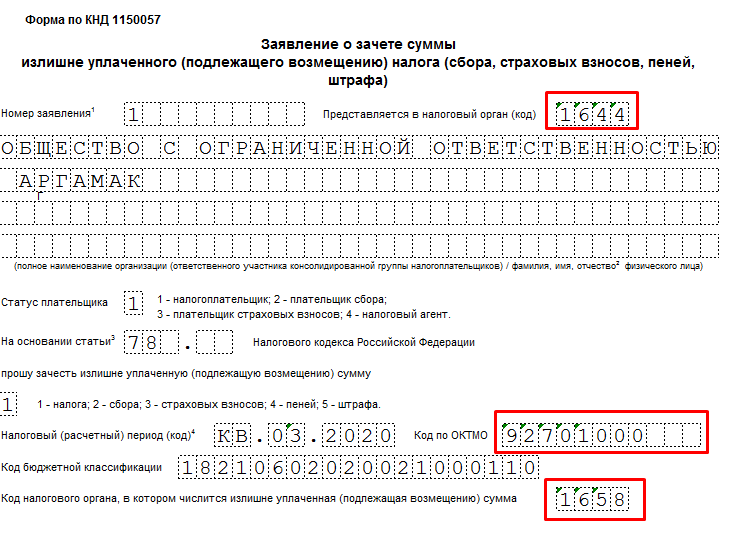

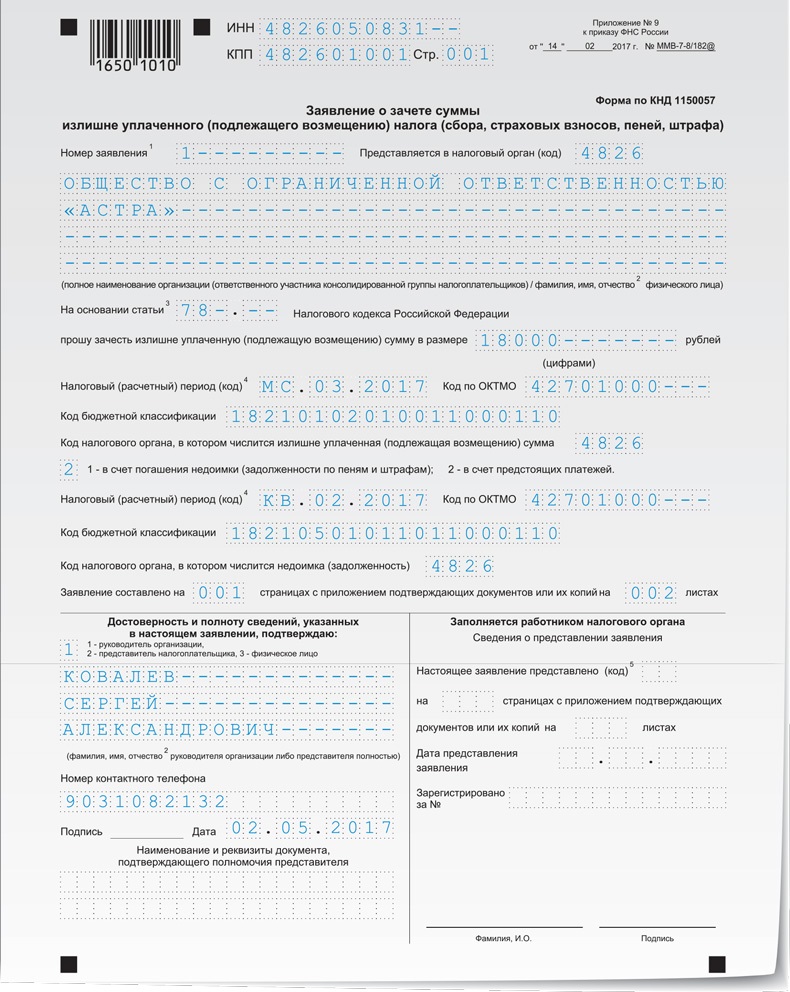

Обратите внимание, что чиновники утвердили новые унифицированные бланки заявлений. Так, заявление на зачет налогов следует заполнять в новом формате КНД 1150057, утвержденном Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (ред. от 30.11.2018). Использовать произвольную форму обращения в ФНС теперь не рекомендуется.

Так, заявление на зачет налогов следует заполнять в новом формате КНД 1150057, утвержденном Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (ред. от 30.11.2018). Использовать произвольную форму обращения в ФНС теперь не рекомендуется.

Скачать

Как заполнить

В первую очередь отметим, что подавать заявление на зачет требуется отдельно по каждому виду налога, сбора или взноса. Объединить фискальные платежи в одном документе нельзя.

Если организация зарегистрирована сразу в нескольких ИФНС, например имеет несколько филиалов или обособленных подразделений, то подать документ следует именно в то отделение инспекции, в котором возникла переплата по налогам.

Инструкция по заполнению:

- В шапке документа указываем ИНН и КПП налогоплательщика-заявителя.

- Номер заявления — это порядковый номер для текущего года.

- Статус плательщика: для организации это либо «1» — налогоплательщик, либо «4» — налоговый агент.

- Внесите статью НК РФ, в соответствии с которой осуществляем зачет. Укажите в поле номер статьи: «176» — для зачета НДС, «203» — для акциза и «78» — для остальных фискальных платежей (налогов, сборов, взносов).

- Вид платежа выберите из предложенного перечня. Например, для зачета по налогу на прибыль выбираем «1», для зачета пеней по НДС — «4».

- Затем определяем период либо конкретную дату, за которую образовалась переплаченная сумма. Например, за январь 2020 г. — МС.01.2019, за 1 квартал 2020 — КВ.01.2019, за 1 полугодие — ПЛ.01.2019, за год — ГД.00.2019. Конкретную дату указываем, если законодательством установлена точная дата подачи декларации или уплаты налога. Например, 28.03.2019 для уплаты налога на прибыль.

- ОКТМО — код соответствует коду места постановки налогоплательщика на учет.

- Укажите КБК соответствующий налогу, сбору, взносу, по которому выявлена переплата.

- На втором листе документа укажите переплаченную сумму в рублях и копейках. Затем определите, на что следует перенаправить платеж: «1» — на недоимку, «2» — на будущие периоды. Укажите налоговый период для зачета в счет будущих платежей.

- Впишите ОКТМО по месту зачисления платежа.

- КБК налога, сбора, взноса, в счет которого производится зачет.

- Последнюю страницу (раздел «Сведения о физическом лице, не являющемся индивидуальным предпринимателем») учреждения не заполняют.

Укажите в поле номер статьи: «176» — для зачета НДС, «203» — для акциза и «78» — для остальных фискальных платежей (налогов, сборов, взносов).

Укажите в поле номер статьи: «176» — для зачета НДС, «203» — для акциза и «78» — для остальных фискальных платежей (налогов, сборов, взносов). Укажите налоговый период для зачета в счет будущих платежей.

Укажите налоговый период для зачета в счет будущих платежей.Образец заполнения

Скачать

Как вернуть

Возвратом денежных средств имеет смысл заниматься, когда вы уверены, что у организации нет долгов по оплате налогов, уплате пеней и штрафов. В идеале нужно получить акт сверки с налоговой инспекцией. Имейте в виду, возврат произведут только после погашения имеющейся недоимки. В противном случае заявление на возврат отклонят.

Если руководитель организации принял решение, что излишне уплаченную сумму требуется вернуть, необходимо заполнить заявление на возврат переплаты по налогам, сроки перечисления на расчетный счет организации при этом исчисляются с момента подачи заявления и составляют не более одного календарного месяца.

Возврат переплаченной суммы нужно отразить стандартной проводкой.

|

Проводка |

Операция |

|

Дт 51 Кт 68 |

Возвращен излишне уплаченный налог на прибыль |

Обратите внимание, что претендовать на возврат денежных средств из бюджета следует с учетом сложившихся обстоятельств. Например, по ежемесячным платежам, таким как страховые взносы или НДФЛ, возвращать переплаченные суммы не имеет смысла, ведь уже в следующем месяце организация снова начислит заработную плату и исчислит платежи в счет страхового обеспечения. Однако если речь идет о реорганизуемой или ликвидируемой компании, то возврат оправдан.

Также следует учитывать плановые показатели деятельности компании. Например, если бюджетное учреждение ранее оказывало платные услуги. По итогам предоставленной отчетности в ФНС была выявлена излишне уплаченная сумма НДС. Однако предпринимательская деятельность прекращена по решению учредителя. Напомним, что бюджетники освобождены от уплаты НДС по деятельности, финансируемой за счет субсидий. Следовательно, обязанности исчислять и уплачивать НДС в текущем периоде у учреждения нет. И зачесть переплату в счет будущих начислений НДС не получится (платные услуги прекращены). Именно в таком случае нужно оформить заявление на возврат переплаты по налогу.

По итогам предоставленной отчетности в ФНС была выявлена излишне уплаченная сумма НДС. Однако предпринимательская деятельность прекращена по решению учредителя. Напомним, что бюджетники освобождены от уплаты НДС по деятельности, финансируемой за счет субсидий. Следовательно, обязанности исчислять и уплачивать НДС в текущем периоде у учреждения нет. И зачесть переплату в счет будущих начислений НДС не получится (платные услуги прекращены). Именно в таком случае нужно оформить заявление на возврат переплаты по налогу.

Но даже в такой ситуации учреждение вправе перебросить излишне уплаченные деньга на другие платежи. Например, на погашение задолженности по транспортному, земельному налогу или же по налогу на имущество. Следовательно, решение должно отвечать и положениям законодательства и удовлетворять потребности налогоплательщика.

Заявление о возврате

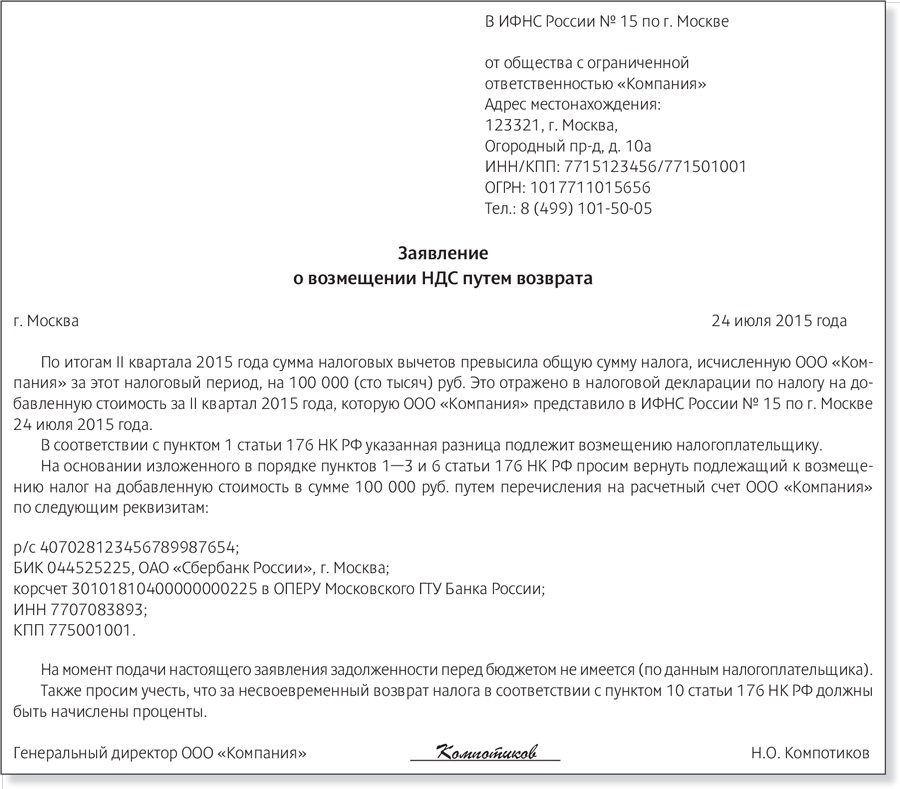

Подчеркнем, что заявление на возврат переплаты налога, образец и бланк которого можно скачать ниже, обязательно к составлению, а подать его можно в письменной или электронной форме.

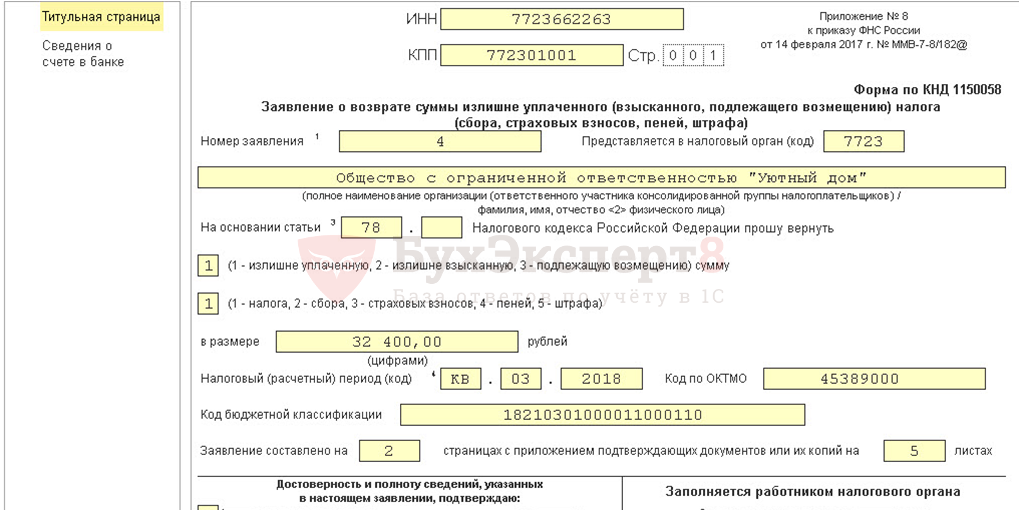

Повторимся, что бланк КНД 1150058 «Заявление на возврат налога» изменен. Используйте в работе форму, утвержденную Приложением № 8 к Приказу ФНС России от 14.02.2017 № ММВ-7-8/182@ (ред. от 30.11.2018).

Заявление на возврат налога, актуальный бланк

Скачать

Как заполнить заявление на возврат налога

Заявление на возврат налога заполняется по аналогичным правилам. Обратите внимание, что сама обновленная форма КНД 1150058 уже содержит детальные инструкции и подсказки к заполнению.

Документ может быть оформлен только в отношении конкретного фискального платежа. Объединить несколько видов переплат в одном заявлении на возврат нельзя. Даже если налогоплательщик возвращает излишне уплаченные пени и штрафы по одному сбору, то придется подготовить два заявления на возврат. Одно — для пени по налогу, второе заявление — на возврат штрафа. Так как для каждого платежа определяется соответствующий код бюджетной классификации — КБК.

Заявление на возврат налога подавайте именно в то отделение ФНС, в котором налогоплательщик поставлен на учет. Если переплаченная сумма выявлена по обособленному подразделению, заявите о ней в ИФНС по месту постановки на учет ОП.

Если переплаченная сумма выявлена по обособленному подразделению, заявите о ней в ИФНС по месту постановки на учет ОП.

Инструкция по заполнению заявления на возврат налога, ключевые аспекты:

- КПП следует указывать код, присвоенный организации либо обособленному подразделению в налоговом органе, в который подаете заявление на возврат налога.

- Верно укажите причину образования переплаты. Доступно несколько вариантов на выбор. Например, при излишней уплате укажите в заявлении на возврат налога код «1». Если же налогоплательщик претендует на возмещение НДС или акцизов из бюджета, то впишите «3».

- Детализируйте вид платежа, по которому оформляете возврат денежных средств из бюджета. Если возвращаете сумму по основному обязательству, пропишите в заявлении на возврат «1», для возмещения излишне уплаченных пеней — «4», по штрафам — «5».

- В раздел «Сведения о счете» заявления на возврат налога внесите необходимую информацию о банковской организации, в которой открыт соответствующий расчетный счет. Затем укажите вид счета, согласно расшифровке, обозначенной в пункте 6 правил заполнения (смотри саму форму КНД 1150058). Получатель — это организация-заявитель.

Затем укажите вид счета, согласно расшифровке, обозначенной в пункте 6 правил заполнения (смотри саму форму КНД 1150058). Получатель — это организация-заявитель.

Затем укажите вид счета, согласно расшифровке, обозначенной в пункте 6 правил заполнения (смотри саму форму КНД 1150058). Получатель — это организация-заявитель.Обратите внимание, что для учреждений бюджетной сферы предусмотрены исключительные правила заполнения. Так, к примеру, бюджетное учреждение в пункте «Наименование банка» должно указать наименование органа Федерального казначейства, в котором открыт лицевой счет. Номер счета — это стандартные 20 знаков. А вот получатель платежа для бюджетников — это не наименование организации, как например, должны прописать НКО или коммерческие фирмы. В данном пункте необходимо указать код «3» и вписать наименование органа, осуществляющего открытие и ведение лицевых счетов. В большинстве случаев это территориальное отделение органа Федерального казначейства.

Номер лицевого счета и КБК зачисления НКО и коммерческие фирмы не указывают. А вот учреждениям госсектора заполнять пункты обязательно. Номер лицевого счета — это уникальный номер (может содержать не только цифры, но и латинские буквы). А вот КБК определяется для каждого типа учреждения в индивидуальном порядке:

А вот КБК определяется для каждого типа учреждения в индивидуальном порядке:

- автономные проставляют нули в коде бюджетной классификации;

- бюджетные — указывают КБК 00000000000000000130;

- казенные — заполняют КБК в соответствии с Приказом Минфина № 132н.

Последний раздел заявления на возврат налога заполнять не нужно. Он предназначен для физических лиц.

Образец заполнения заявления для бюджетного учреждения

Скачать

Особые случаи

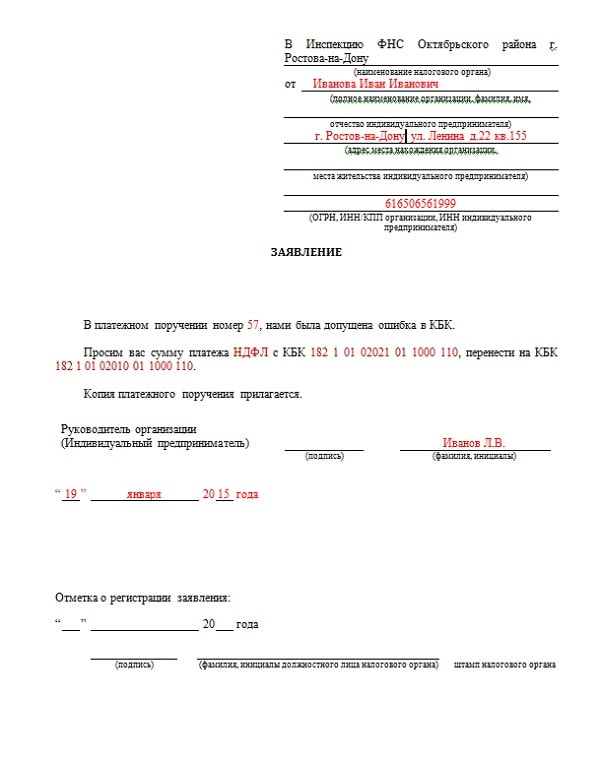

Иногда происходит излишняя уплата по федеральному налогу и недоплата по тому, который регулируется субъектом, то есть платежи осуществляются на разные уровни бюджетной системы. Это называют нарушением межбюджетного регулирования, и такие случаи регулируются не статьей 78 НК РФ, а Приказом Минфина от 12.11.2013 № 107н и Бюджетным кодексом.

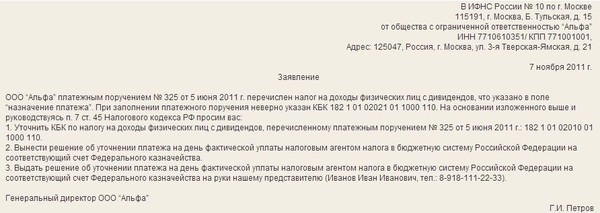

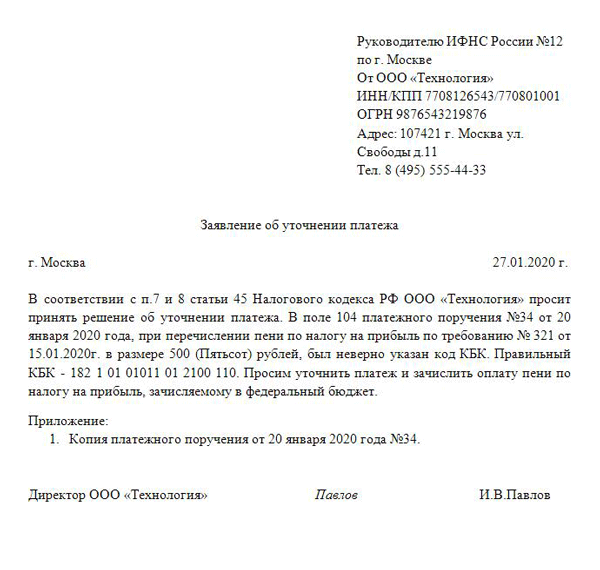

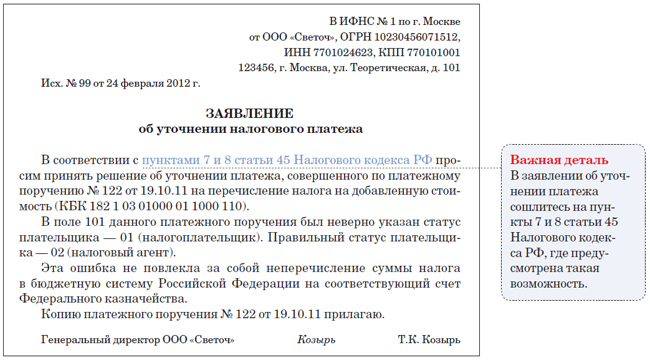

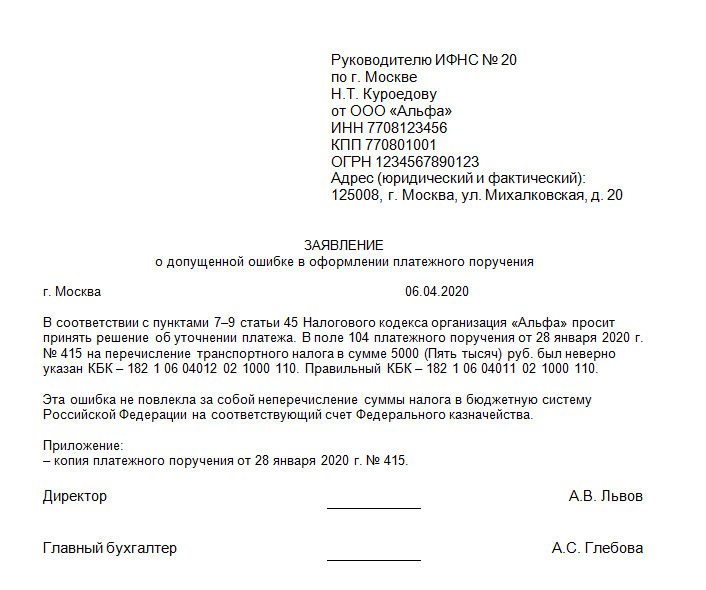

Прежде всего в такой ситуации необходимо уточнить платеж по налогу, из-за которого возникла проблема. А затем для исправления положения написать и направить в налоговую инспекцию письмо об уточнении реквизитов платежного поручения в части кода бюджетной классификации. Составляется оно в свободной форме, а подается в письменном или электронной виде.

Составляется оно в свободной форме, а подается в письменном или электронной виде.

Письмо об уточнении реквизитов

При составлении такого письма вы можете воспользоваться предоставленным шаблоном, указав данные и реквизиты вашей организации.

Скачать

Как зачесть переплату по налогам с 1 октября 2020 года

С 1 октября 2020 года вступают в силу положения Федерального закона от 29 сентября 2019 года № 325-ФЗ, изменяющие порядок зачета и возврата переплаты по налогам.

Переплата принимается в целях уплаты предстоящих платежей или на погашение задолженностей по налогам, штрафам и пеням. Согласно действующим правилам зачет переплаты осуществляется только по налогам одного вида: излишне уплаченная сумма по местному налогу может быть направлена на уплату других местных, по региональному – региональных и т.д. Например, переплату в федеральный бюджет по НДС нельзя зачесть в счет долга по местному земельному или региональному транспортному налогам.

В случае переплаты по НДФЛ не допускается зачет излишней суммы как предстоящих платежей по НДФЛ, но ее можно направить в счет будущих платежей по другим налогам в федеральный бюджет.

Такой порядок зачета переплаты действует до 30.09.2020 включительно.

С 1 октября зачесть переплату можно будет в счет любого налога независимо от того, является он федеральным, региональным или местным. Также ее можно направить на оплату пеней и штрафов, относящихся к любому виду налога (пп. «а» п. 23 ст. 1 N 325-ФЗ). Поправки упростят проведение зачета переплаты для налогоплательщиков.

Например, сейчас зачесть переплату по налогу на прибыль можно в уплату погашения недоимки, пеней и штрафов по нему или по другим федеральным налогам, а также в счет предстоящих платежей по ним. С 01.10.2020 переплату по налогу на прибыль можно будет направить для погашения задолженности по любому налогу (в том числе региональному или местному), а также пеней и штрафов.

По мнению Минфина, зачесть можно будет и суммы, излишне уплаченные до вступления изменений в силу (Письмо Минфина России от 10.08.2020 N 03-02-07/1/72100).

Отмена ограничения по зачету переплаты влияет и на порядок возврата переплаченной суммы. До 30 сентября оформить возврат переплаченного налога можно, если нет долгов по налогам того же вида. По новым правилам вернуть переплату можно будет, только если отсутствуют недоимки по любым другим налогам. Возврат излишне уплаченного налога при наличии налоговой задолженности не производится (пп. «е» п. 22 ст. 1 N 325-ФЗ). Таким образом, в результате нововведений добиться зачета переплаты станет проще, а возврата денег на расчетный счет – сложнее.

Напомним, что для зачета переплаты организация должна в течение трех лет со дня уплаты налога в излишнем размере представить в налоговую инспекцию заявление по утвержденной форме. Если излишне уплаченная сумма возникла по причине ошибки в декларации, то предварительно следует подать уточненную декларацию с исправленными данными.

Переплату в счет погашения недоимки по налогам (пеням, штрафам) налоговики зачтут самостоятельно.

Документ: Федеральный закон от 29 сентября 2019 года № 325-ФЗ

Рекомендуем:

НДС в 2020 году

Бератор — Налог на прибыль — Зачет и возврат излишне уплаченного налога — Зачет и возврат излишне уплаченного налога на прибыль

Последний раз обновлено:

Если у фирмы возникла переплата по налогу, вы можете зачесть ее в счет уплаты по другим налогам или вернуть на расчетный счет. Как это сделать, зависит от причины переплаты:

Общий порядок возврата и зачета налоговых переплат

Порядку возврата и зачета налоговых переплат посвящена статья 78 Налогового кодекса. С 1 октября 2020 года эти правила изменились (Федеральный закон от 29 сентября 2019 г. № 325-ФЗ).

С 1 октября 2020 года эти правила изменились (Федеральный закон от 29 сентября 2019 г. № 325-ФЗ).

Переплату налога можно, как и прежде (подп. 5 п. 1 ст. 21 НК РФ):

- вернуть на расчетный счет;

- зачесть в счет будущих налоговых платежей;

- направить на погашение задолженности по другим налогам, пеням или штрафам.

До 1 октября 2020 года переплату по налогу можно было зачесть только в счет налога того же вида: федерального за счет федерального, регионального или местного – за счет регионального или местного соответственно. А возврат был возможен только при отсутствии недоимки по налогам, уплачиваемым в один и тот же бюджет.

С 1 октября 2020 установлены такие правила.

- Зачесть переплату в счет будущих платежей или погасить задолженность можно по разным налогам, вне зависимости от того, в какой они зачисляются бюджет. Например, за счет излишне уплаченного федерального налога (например, налога на прибыль) можно погасить недоимки или штрафы по региональным или местным налогам (например, по имущественным налогам).

- На возврат налоговой переплаты на расчетный счет установлено ограничение. Возврат деньгами будет невозможен, если у вас имеется недоимка по любым налогам – федеральным, региональным или местным. За счет переплаты нужно будет сначала погасить свои долги по налогам, пеням и штрафам (п. 6 ст. 78 НК РФ).

- У инспекции появилась новая обязанность — уведомлять налогоплательщика о том, что на его лицевом счету имеется излишне уплаченная сумма. На уведомление о факте переплаты и ее сумме у инспекции есть 10 дней с момента выявления (п. 3 ст. 78 НК РФ). При обнаружении переплаты по предложению налогового органа может быть проведена совместная сверка расчетов (так же как и по предложению налогоплательщика, который выявил переплату сам).

Кроме того, из статьи 78 НК РФ Законом № 325-ФЗ исключена оговорка о том, что зачет и возврат переплаты производит только ИФНС по месту учета компании. Это будет делать любая инспекция. Но заявление нужно по-прежнему подавать именно по месту учета (п. 6 ст. 78 НК РФ). Его можно подать в течение трех лет со дня уплаты данной суммы (п. 7 ст. 78 НК РФ).

6 ст. 78 НК РФ). Его можно подать в течение трех лет со дня уплаты данной суммы (п. 7 ст. 78 НК РФ).

Закон № 325-ФЗ с 29 октября 2019 года установил порядок исчисления сроков на принятие ИФНС решения о зачете или возврате налогов по итогам камеральной проверки. На принятие решения дается 10 дней. А когда начинать их отсчет, зависит от того, выявила камеральная проверка нарушения или нет.

Если нарушений нет, отсчет 10-дневного срока пойдет по истечении 10 дней со дня, следующего за днем завершения проверки, или со дня, когда она должна была закончиться в силу пункта 2 статьи 88 НК РФ (в общем случае это три месяца).

Если нарушения есть, то этот отсчет нужно начинать со дня, следующего за днем вступления в силу решения, принятого по результатам камеральной проверки.

Решения о возврате или зачете излишне уплаченных налогов и сборов оформляются по формам, утвержденным приказом приказом ФНС России от 17 августа 2021 года № ЕД-7-8/757@, которые применяются с 23 октября 2021 года. Форматы электронных заявлений приведены в приказе ФНС России от 18 марта 2019 года № ММВ-7-8/137@.

Форматы электронных заявлений приведены в приказе ФНС России от 18 марта 2019 года № ММВ-7-8/137@.

Если переплата возникла более трех лет назад

Если у вас есть переплата налога, которая возникла более трех лет назад, налоговая ее, скорее всего, не вернет. Но деньги можно попытаться вернуть через суд. Письмо Минфина России от 17 ноября 2017 года № 03-02-08/75912.

Если со дня внесения налоговых платежей в бюджет прошло более трех лет, действуют нормы ГК РФ об исчислении общего срока исковой давности. Три года считают со дня, когда лицо узнало или должно было узнать о нарушении своего права (ст. 195, 196, п. 1 ст. 200 ГК РФ).

В случае пропуска этого срока компания может обратиться в суд с иском о возврате переплаченной суммы. Его, в свою очередь, также можно подать в течение трех лет с момента, когда она узнала или должна была узнать о нарушении своего права (Определение КС РФ от 21 июня 2001 г. № 173-О). Трехлетний срок на подачу в суд иска о возврате излишне уплаченных сумм должен исчисляться с момента, когда налогоплательщик узнал или должен был узнать о переплате.

По новым правилам, когда ФНС вменили в обязанность уведомлять налогоплательщиков о переплате, срок для подачи иска в суд нужно отсчитывать или с момента получения налогового уведомления об обнаруженной переплате от налоговой инспекции, или со дня подписания акта совместной сверки, если она проводилась.

Нужно соблюсти досудебный порядок. Сначала подать в инспекцию заявление о возврате переплаты. А получив отказ, подать исковое заявление в суд. Кстати, суд может учесть, что инспекция, со своей стороны, нарушила положения пункта 3 статьи 78 НК РФ и не известила вас о переплате.

Хотя если в суде докажут, что налогоплательщик знал о переплате и без уведомления инспекции, спор можно и проиграть. К таким доказательствам можно отнести подачу первичной и уточненной деклараций, а также факт добровольной уплаты налога.

Так и произошло в деле, по которому ВС РФ принял определение от 19 марта 2019 г. № 304-ЭС19-1659. Предприниматель решил вернуть переплату по налогу, однако инспекция отказала в возврате, ссылаясь на истечение трехлетнего срока. Довод о неисполнении инспекцией обязанности по информированию о переплате судьи не приняли.

Предприниматель решил вернуть переплату по налогу, однако инспекция отказала в возврате, ссылаясь на истечение трехлетнего срока. Довод о неисполнении инспекцией обязанности по информированию о переплате судьи не приняли.

У вас будет шанс вернуть деньги в судебном порядке, если вы узнали о переплате из акта сверки расчетов с налоговым органом. В этом случае начало течения трехлетнего срока, когда вы узнали о переплате, начинается с момента получения этого акта.

Но погасить недоимку по налогу переплатой по другому налогу, которая возникла больше трех лет назад, уже нельзя (Федеральный закон от 29 июля 2018 г. № 232-ФЗ). Даже в случае, когда налоговая инспекция самостоятельно зачитывает ваши излишне уплаченные платежи (до недавнего времени срок давности недоимки, на уплату которой ИФНС направляет переплату, значения не имел).

Срок для самостоятельного зачета недоимки налоговиками ограничен (п. 5 ст. 78 НК РФ). С 31 августа 2018 года налоговая инспекция вправе самостоятельно зачитывать только ту переплату, которая образовалась не больше трех лет назад.

Уплата налога за третьих лиц

По действующим правилам разрешено перечислять налоговые платежи и страховые взносы за третьих лиц (Федеральный закон от 30 ноября 2016 г. № 401-ФЗ). Это правило распространяется на всех налогоплательщиков – и физических, и юридических лиц. Тем не менее, зачет излишне уплаченных или излишне взысканных налогов, взносов, пеней и штрафов в счет предстоящих платежей или погашения недоимки другого лица Налоговым кодексом не предусмотрен (письмо Минфина России от 6 марта 2017 г. N 03-02-08/12572).

То есть, если директор заплатит за организацию налог или штраф из своих личных денег, нарушения не будет. Но зачесть переплату по НДФЛ того же директора в счет налога, который обязано заплатить его фирма, нельзя.

Платежное поручение на уплату налога третьим лицом заполняют в особом порядке.

Как указал Минфин в письме от 28 июня 2017 г. № 03-03-06/1/40668, затраты на уплату налога за третье лицо нельзя учесть в расходах, если третье лицо не возмещает эти затраты.

Связано это с тем, что отношения, возникающие между налогоплательщиком и лицом, перечислившим за него налог, регулируются Гражданским кодексом. К третьему лицу, исполнившему обязательство должника, переходят права кредитора по обязательству (ст. 313 ГК РФ). Таким образом, при перечислении налога или взноса за третье лицо между ним и плательщиком возникают долговые обязательства.

В то же время, согласно Налоговому кодексу стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, не учитываются в расходах при налогообложении прибыли (п. 16 ст. 270 НК РФ). Поэтому, если фирма (ИП), уплачивающая налог (взнос) за третье лицо не требует с налогоплательщика возместить ей затраты, то такие расходы при определении налоговой базы по налогу на прибыль не учитываются.

Неналоговые платежи за третьих лиц

Перечислять неналоговые платежи за третье лицо нельзя.

Почему это запрещено, разъяснил Минфин в письме от 21 мая 2018 № 23-01-06/34205.Такие платежи, как арендная плата, штрафы и др., должно вносить только то лицо, на которое возложена обязанность по их уплате.

Связано это с тем, что законодательство РФ не позволяет третьим лицам перечислять неналоговые платежи за тех, кто обязан их вносить по закону. Так, привлеченное к административной или уголовной ответственности лицо должно заплатить штраф за совершенное правонарушение самостоятельно (КоАП РФ, УК РФ, УИК РФ). А в Гражданском кодексе сказано, что перечислять арендную плату за пользование имуществом по договору аренды должен арендатор.

Но если третье лицо все-таки перечислило неналоговый платеж за плательщика, то такой платеж не засчитают и причислят к подлежащим возврату.

Это установлено приказом Минфина от 18 декабря 2013 г. № 125н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации».

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Переплату по налогам можно будет зачесть в счет уплаты страховых взносов

8 Апреля 2021

Сейчас возможен зачет лишь в счет налогов – как будущих платежей, так и в погашение недоимок. Законопроект позволит делать зачет в счет взносов. Вместе с тем, проект никак не проясняет судьбу переплат по взносам, при том, что удаляет действующее правило о них.

Как уже сообщалось в понедельник, в Госдуму внесен законопроект о едином налоговом платеже для бизнеса. Причем, данная версия проекта, в отличие от обсуждавшейся ранее, позволит «в общей куче» перечислять даже налоги, удерживаемые налоговыми агентами.

Кроме того, законопроект несет и еще одну новацию, не связанную с ЕНП – будет внесена глобальная поправка в статью 78 НК «Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа».

В настоящее время согласно пункту 1 этой статьи переплата по налогу подлежит зачету в счет предстоящих платежей или недоимок по налогам, задолженности по пеням и штрафам либо возврату.

После принятия законопроекта сумму излишне уплаченного налога (обращаем внимание – только «налога», не взносов) можно будет зачесть не только в счет налогов, но также и в счет сборов и страховых взносов – как предстоящих платежей, так и недоимок. Также из переплаты можно будет погасить пени и штрафы по взносам (законопроект № 1141868-7).

Вместе с тем, упраздняется норма о том, что сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему внебюджетному фонду либо возврату (пункт 1. 1 статьи 78 НК). И при этом законопроект вообще никак не оговариает, что именно следует делать с переплатами по взносам. Ведь в пункте 1 статьи 78 речь будет идти (как и сейчас) о переплате только по налогам. По-видимому, это исправят ко второму чтению законопроекта.

1 статьи 78 НК). И при этом законопроект вообще никак не оговариает, что именно следует делать с переплатами по взносам. Ведь в пункте 1 статьи 78 речь будет идти (как и сейчас) о переплате только по налогам. По-видимому, это исправят ко второму чтению законопроекта.

Источник: Audit-it.ru

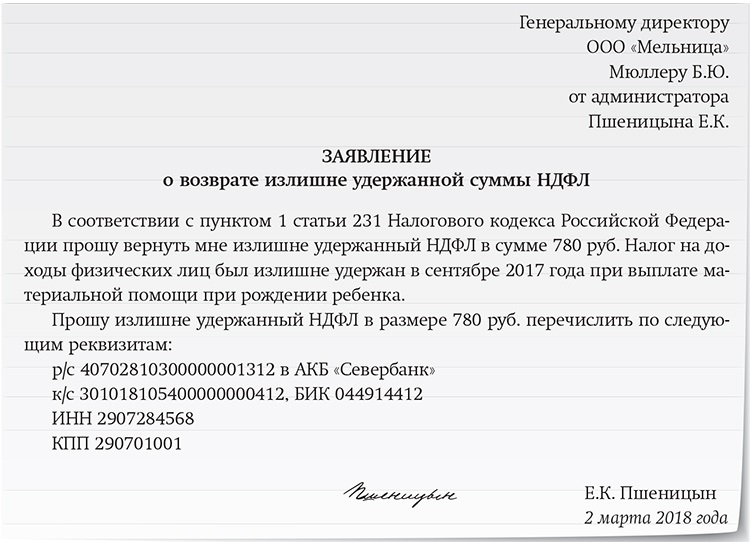

Переплата по НДФЛ: как вернуть или зачесть в счет будущих платежей

Об условиях возврата ошибочно и/или излишне уплаченного НДФЛ рассказали в ГУ ГНС в Тернопольской области. Процедура определена ст. 43 НКУ.

Обязательное условие для возврата сумм денежного обязательства и пени — подать в произвольной форме заявление о таком возврате в течение 1095 дней со дня возникновения ошибочно и/или излишне уплаченной суммы и/или пени. Исключение — возврат излишне удержанных (уплаченных) сумм НДФЛ, которые возвращает контролирующий орган на основании налоговой декларации об имущественном состоянии и доходах за отчетный календарный год по результатам перерасчета общего годового налогооблагаемого дохода.

Контролирующий орган не позднее чем за 5 рабочих дней до истечения 20-дневного срока со дня подачи заявления готовит заключение о возврате соответствующих сумм средств из соответствующего бюджета и подает его для исполнения соответствующему органу Казначейства. Последний в течение 5 рабочих дней возвращает ошибочно и/или излишне уплаченные денежные обязательства и пеню налогоплательщикам.

При этом налоговый агент имеет право вернуть или учесть в счет уплаты будущих платежей только ту сумму излишне уплаченного НДФЛ, которая была перечислена в бюджет сверх суммы денежных обязательств, предельный срок уплаты которой наступил на такую дату. При наличии переплаты налоговый агент имеет право не платить НДФЛ в пределах такой переплаты.

Следите за всеми новостями по теме «НДФЛ и военный сбор»? Получите доступ к LIGA360 и отслеживайте информацию по тематике, выбирайте СМИ, которым доверяете и сформируйте свою индивидуальную ленту новостей. Получите свободный доступ к LIGA360, если пользуетесь по крайней мере одним из продуктов ЛІГА:ЗАКОН.

Получите свободный доступ к LIGA360, если пользуетесь по крайней мере одним из продуктов ЛІГА:ЗАКОН.

Правила возврата излишне уплаченных сумм налогов рассматривались в статье издании БУХГАЛТЕР&ЗАКОН.

Для получения доступа к аналитике издания БУХГАЛТЕР&ЗАКОН и других документов информационно-правовой системы ЛІГА:ЗАКОН — воспользуйтесь ТЕСТОВЫМ доступом и оцените удобство и скорость поиска необходимых вам материалов.

Подписывайтесь на наш канал в Telegram и страницу в Facebook, чтобы всегда быть в курсе бухгалтерских событий.

Переплаты и погашения

Сейчас самое подходящее время, чтобы разобраться с любыми аномалиями, которые могут усложнить обработку на конец года и W-2. И два самых распространенных — это переплаты и погашения.

Переплаты и погашения могут показаться сложными, но обычно они сводятся к одному простому практическому правилу: возместите нетто из переплат, которые будут погашены в текущем году, и брутто из переплат, которые не будут погашены до следующего года.

Переплаты и погашения в текущем году

Переплата считается уплаченной при получении и должна быть включена в доход работника при получении.Если работник возвращает аванс или переплату в том же году, когда он их получил, работодатель должен исключить эту сумму из дохода работника при подаче формы W-2.

Сотрудник должен выплатить чистую сумму, а работодатель должен будет представить надлежащим образом измененные федеральные декларации и декларации штата. В этих случаях также важно следить за безработицей на уровне штата и на федеральном уровне, поскольку она может быть завышена. В этом случае может потребоваться внесение поправок для затронутых кварталов.

Давайте рассмотрим пример:

Компания ABC нанимает Майка 1 мая 2013 года с зарплатой 3000 долларов в месяц.Майк получает вступительный бонус в размере 1000 долларов, который он должен выплатить, если покинет ABC в течение одного года после найма. Майк уходит в отставку 2 декабря 2013 г. и выплачивает вступительный бонус. Поскольку он выплатил премию в том же году, когда она была первоначально выплачена, он должен только чистую сумму в размере 698,50 долларов США. ABC выполнит чистую транзакцию по W-2 Майка.

и выплачивает вступительный бонус. Поскольку он выплатил премию в том же году, когда она была первоначально выплачена, он должен только чистую сумму в размере 698,50 долларов США. ABC выполнит чистую транзакцию по W-2 Майка.

Вот как будет выглядеть W-2 Майка в этом сценарии:

| 2013 | 2013 | 2013 | 2013 | |

| Платежи | Погашение | Чистые платежи | Форма W-2 | |

| Федеральная заработная плата | 20 000 | 1000 | 19 000 | 19 000 |

| Соц.сек. Заработная плата | 20 000 | 1000 | 19 000 | 19 000 |

| Медикэр | 20 000 | 1000 | 19 000 | 9000 |

| FIT Отсутствует | 4000 | 225 | 3 775 | 3 775 |

Соц. Удержанный Удержанный | 1 240 | 62 | 1 178 | 1 178 |

| Мед.Удержанный | 290 | 14,50 | 275,50 | 275,50 |

| Чистая оплата | 14 470 | 698,50 | 13 771,50 |

Переплаты и погашения в последующие годы

Все становится немного сложнее, когда переплата не возвращается до следующего года. Это часто происходит с бонусами за вход, которые необходимо погасить. Опять же, переплата считается уплаченной при получении и должна быть включена в доход работника при получении.

Если сотрудник не погасит аванс или переплату до следующего года, ему необходимо будет выплатить валовую сумму — полученную сумму нетто плюс любой федеральный подоходный налог или подоходный налог штата. Работодатель не может взимать федеральный или штатный подоходный налог, удержанный в предыдущем году, поэтому корректировка удержанного подоходного налога невозможна. Однако работник может потребовать вычет из своей декларации по подоходному налогу на сумму налога, который он вернул.

Однако работник может потребовать вычет из своей декларации по подоходному налогу на сумму налога, который он вернул.

Как правило, работодатель может возместить уплаченные им налоги социального обеспечения с переплаты, подав форму 941X.Им также необходимо подать форму W-2C, в которой будет указана уменьшенная заработная плата и собранные налоги в рамках программы Social Security и Medicare. Исключением является ситуация, когда сотрудник превышает лимит FICA. В этом случае работодатель может возместить налог на Medicare, но не на Social Security.

Давайте рассмотрим пример:

Компания ABC нанимает Майка 8 мая 2012 года с зарплатой 3000 долларов в месяц. Майк также получает вступительный бонус в размере 1000 долларов, который он должен выплатить, если покинет ABC в течение одного года после найма. Майк уходит в отставку 31 января 2013 г. и выплачивает бонус при регистрации.Поскольку погашение произошло в другом году, чем первоначальный платеж, Майк должен чистую сумму в размере 693,50 долларов США плюс 250 долларов США в виде федерального налога, который был удержан и переведен в IRS. ABC выдаст валовую транзакцию по W-2C Майка. Майк вычтет 250 долларов из своей налоговой декларации за 2013 год.

ABC выдаст валовую транзакцию по W-2C Майка. Майк вычтет 250 долларов из своей налоговой декларации за 2013 год.

| 2012 | 2013 | 2013 | 2012 | |

| Платежи | Платежи | Чистые платежи | Форма W-2C | |

| Федеральная заработная плата | 24 000 | 3000 | 1000 | н/д |

| Соц.сек. Заработная плата | 24 000 | 3000 | 1000 | (1000) |

| Медикэр | 24 000 | 3000 | 1000 | (1000) |

| FIT Отсутствует | 4000 | 875 | 250 | н/д |

Соц. Удержанный Удержанный | 1008 | 186 | 42 | (42) |

| Мед.Удержанный | 290 | 14,50 | 275,50 | 275,50 |

| Чистая оплата | 18 702 | 18 875,50 | 693,50+$250 |

Возмещение нетто из погашений в текущем году и брутто из погашений в последующие годы. Запоминание этого простого правила сделает жизнь намного проще, когда наступит налоговый сезон.

31 CFR § 285.8 — Зачет платежей по возмещению налогов для взыскания определенных долгов перед государствами.| CFR | Закон США

(а) Определения. Для целей этого раздела:

Долг означает просроченное, юридически обеспеченное обязательство по подоходному налогу штата или долг по выплате пособия по безработице, если не указано иное.

Должник означает лицо, у которого есть долг.

Фискальная служба означает Бюро налоговой службы, бюро Министерства финансов.

IRS означает Службу внутренних доходов, бюро Министерства финансов.

Просроченное, имеющее законную силу обязательство по уплате государственного подоходного налога означает задолженность, возникшую в результате:

(1) Решение, вынесенное судом компетентной юрисдикции, который определил сумму государственного подоходного налога, подлежащую уплате,

(2) Решение после административного слушания, на котором была определена сумма государственного подоходного налога, подлежащая уплате, и которое больше не подлежит судебному пересмотру, или

(3) Доначисление подоходного налога штата (включая самостоятельную оценку), ставшее окончательным в соответствии с законодательством штата, но не собранное и не просроченное в течение более 10 лет.

Штат означает несколько штатов США. Термин «штат» также включает округ Колумбия, Американское Самоа, Гуам, Виргинские острова Соединенных Штатов, Содружество Северных Марианских островов и Содружество Пуэрто-Рико.

Обязательства по подоходному налогу штата означают обязательства штата по подоходному налогу в соответствии с законодательством штата. Для целей настоящего раздела обязательство по подоходному налогу штата включает любой местный подоходный налог, администрируемый главным налоговым органом штата.

Зачет возврата налога означает удержание или уменьшение суммы переплаты по возврату налога на сумму, необходимую для погашения задолженности получателя(ей) платежа.

Возврат налога означает любую переплату федеральных налогов, подлежащую возмещению лицу, совершившему переплату, после того, как Налоговое управление США сделает соответствующие кредиты, как это предусмотрено в 26 U.S.C. 6402(a) и 26 CFR 6402-3(a)(6)(i) в отношении любых обязательств по уплате любого федерального налога со стороны лица, совершившего переплату.

Задолженность по пособиям по безработице имеет то же значение, что и термин «покрытая задолженность по безработице», как он определен в 26 U. SC 6402 (f) (4), и означает —

SC 6402 (f) (4), и означает —

(1) Просроченная задолженность по ошибочной выплате пособия по безработице из-за мошенничества или непредставления лицом отчета о доходах, которая стала окончательной в соответствии с законодательством штата, утвержденным министром труда в соответствии с 26 U.S.C. 3304 и который остается невостребованным;

(2) Взносы в фонд по безработице штата, за которые государство определило ответственное лицо и которые остаются неполученными; и

(3) Любые штрафы и проценты, начисленные на такой долг.

(b) Общее правило.

(1) Фискальная служба будет компенсировать возмещение налога для взыскания долга в соответствии с этим разделом в соответствии с 26 U.S.C. 6402(e) и (f) и этот раздел.

(2) Фискальная служба сравнивает записи о возврате налогов, заверенные IRS, с записями о долгах, представленными в Фискальную службу. Совпадение произойдет, если идентификационный номер налогоплательщика (поскольку этот термин используется в 26 U. S.C. 6109) и имя в записи подтверждения платежа совпадают с идентификационным номером и именем налогоплательщика (или производным от имени) в записи о просроченной задолженности.В случае совпадения и выполнения всех других требований по возмещению налога налоговая служба уменьшит сумму любого платежа по возмещению налога, подлежащего уплате должнику, на сумму любого просроченного, имеющего юридическую силу обязательства штата по уплате подоходного налога или долга по выплате пособия по безработице. причитается должнику. Любые суммы, которые не будут зачтены, будут выплачены получателю(ам) платежа, указанному в записи подтверждения платежа.

S.C. 6109) и имя в записи подтверждения платежа совпадают с идентификационным номером и именем налогоплательщика (или производным от имени) в записи о просроченной задолженности.В случае совпадения и выполнения всех других требований по возмещению налога налоговая служба уменьшит сумму любого платежа по возмещению налога, подлежащего уплате должнику, на сумму любого просроченного, имеющего юридическую силу обязательства штата по уплате подоходного налога или долга по выплате пособия по безработице. причитается должнику. Любые суммы, которые не будут зачтены, будут выплачены получателю(ам) платежа, указанному в записи подтверждения платежа.

(3) Фискальная служба будет засчитывать платеж по возмещению налога в связи с обязательством по подоходному налогу штата только в том случае, если адрес, указанный в федеральной налоговой декларации за налоговый год переплаты, является адресом в штате, требующим зачета.

(c) Уведомление о просроченных, имеющих юридическую силу обязательствах по подоходному налогу штата или задолженности по пособиям по безработице —

(1) Уведомление. Государства уведомляют Фискальную службу о долгах в порядке и формате, установленных Фискальной службой. Уведомление об ответственности должно сопровождаться подтверждением того, что задолженность является просроченной и имеет юридическую силу, и что штат выполнил требования, содержащиеся в пункте (c)(3) настоящего раздела, а также все федеральные требования или требования штата, применимые к взыскание задолженности по данному разделу.Только в отношении обязательств штата по подоходному налогу в справке должно быть конкретно указано, что ни один из долгов, представленных для взыскания путем зачета, не является долгом лица, заявившего об освобождении от налогообложения штата на том основании, что он является зарегистрированным членом индейского племени, проживающего в по оговорке и получает весь свой доход от этой оговорки, если только такое требование не было рассмотрено de novo по существу в соответствии с пунктом (c)(3). Фискальная служба вправе отклонить уведомление, не соответствующее требованиям настоящего раздела.

Государства уведомляют Фискальную службу о долгах в порядке и формате, установленных Фискальной службой. Уведомление об ответственности должно сопровождаться подтверждением того, что задолженность является просроченной и имеет юридическую силу, и что штат выполнил требования, содержащиеся в пункте (c)(3) настоящего раздела, а также все федеральные требования или требования штата, применимые к взыскание задолженности по данному разделу.Только в отношении обязательств штата по подоходному налогу в справке должно быть конкретно указано, что ни один из долгов, представленных для взыскания путем зачета, не является долгом лица, заявившего об освобождении от налогообложения штата на том основании, что он является зарегистрированным членом индейского племени, проживающего в по оговорке и получает весь свой доход от этой оговорки, если только такое требование не было рассмотрено de novo по существу в соответствии с пунктом (c)(3). Фискальная служба вправе отклонить уведомление, не соответствующее требованиям настоящего раздела. После уведомления об отклонении и причине отклонения государство может повторно представить исправленное уведомление.

После уведомления об отклонении и причине отклонения государство может повторно представить исправленное уведомление.

(2) Минимальная сумма просроченных, имеющих юридическую силу обязательств по подоходному налогу штата, которые могут быть представлены. Налоговая служба будет принимать только уведомления о просроченных, имеющих юридическую силу обязательствах штата по подоходному налогу в размере 25 долларов США или более или более высоких суммах, определенных Налоговой службой. Государства будут ежегодно уведомляться о любых изменениях минимальной суммы долга.

(3)

(i) Заблаговременное уведомление должника о намерении штата взыскать зачет возмещения федерального налога.Государство обязано предоставить должнику письменное уведомление, информирующее должника о том, что государство намерено передать долг для взыскания путем зачета возврата налога. В уведомлении должнику должно быть предоставлено не менее 60 дней для представления доказательств в соответствии с процедурами, установленными государством, того, что весь долг или его часть не является просроченным или не имеет юридической силы, или, в случае покрытого долга по безработице , задолженность не связана с мошенничеством или непредставлением должником сведений о доходах. В случае обязательства по подоходному налогу штата уведомление должно быть отправлено заказным письмом с уведомлением о вручении.

В случае обязательства по подоходному налогу штата уведомление должно быть отправлено заказным письмом с уведомлением о вручении.

(ii) Определение. Штат должен в соответствии с установленными им процедурами рассмотреть любые доказательства, представленные должником в ответ на уведомление, описанное в пункте (c)(3)(i) настоящего раздела, и определить, просрочена ли сумма такого долга. причитающийся и имеющий юридическую силу, а в случае покрытого долга по безработице долг возникает из-за мошенничества или непредставления должником сведений о доходах.Только в отношении обязательств штата по подоходному налогу, когда должник заявляет, что он или она освобождены от налогообложения штата на том основании, что он является зарегистрированным членом индейского племени, которое живет в резервации и получает весь свой доход от этой резервации, Государственные процедуры должны включать повторное рассмотрение по существу, если такие требования не были ранее рассмотрены судом компетентной юрисдикции. Государства должны по запросу министра финансов предоставлять такие процедуры министру финансов для ознакомления.

Государства должны по запросу министра финансов предоставлять такие процедуры министру финансов для ознакомления.

(iii) Разумные усилия. До предъявления долга в налоговую службу для взыскания путем зачета возмещения налога государство должно предпринять разумные усилия для взыскания долга. Разумные меры включают предъявление должнику письменного требования об уплате и соблюдение любых других условий взаимозачета, установленных государством.

(4) Исправление и обновление уведомления. Государство должно в порядке и в сроки, установленные Налоговой службой, уведомить Налоговую службу о любом аннулировании или уменьшении суммы просроченного, имеющего юридическую силу обязательства по подоходному налогу штата или задолженности по пособиям по безработице, переданной Налоговой службе для взыскания зачет возврата налога.Штат может уведомить Фискальную службу о любом увеличении суммы долга, переданного Фискальной службе для взыскания путем зачета возмещения налога, при условии, что Штат выполнил требования пункта (c)(3) настоящего раздела в отношении этих долгов. .

.

(d) Приоритеты для зачета.

(1) Как предусмотрено в 26 U.S.C. 6402, платеж по возмещению налога сначала уменьшается на сумму любой просроченной поддержки, взыскиваемой в соответствии с разделом 464 Закона о социальном обеспечении, которая подлежит зачету в соответствии со статьей 26 U.SC 6402 (с); во-вторых, на сумму любого просроченного, подлежащего исполнению в судебном порядке долга перед федеральным агентством, который должен быть зачтен в соответствии с 26 U.S.C. 6402(г); и, в-третьих, любым просроченным, подлежащим взысканию в судебном порядке долгом перед государством (кроме просроченной поддержки), который подлежит зачету в соответствии с 26 U.S.C. 6402(e) или 26 U.S.C. 6402(ф).

(2) Уменьшение суммы возврата налога в соответствии с 26 U.S.C. 6402(a), (c), (d), (e) и (f) должны иметь место до зачета переплаты в счет любых будущих обязательств по внутреннему подоходному налогу.Любая сумма, оставшаяся после возмещения налога, компенсируется в соответствии с 26 U. S.C. 6402(a), (c), (d), (e) и (f) должны быть возмещены налогоплательщику или применены к расчетному налогу, если он выбран налогоплательщиком в соответствии с правилами IRS.

S.C. 6402(a), (c), (d), (e) и (f) должны быть возмещены налогоплательщику или применены к расчетному налогу, если он выбран налогоплательщиком в соответствии с правилами IRS.

(3) Если налоговая служба получает извещение от штата о более чем одном долге, подпадающем под действие настоящего раздела, который должник имеет перед штатом, любая переплата должника применяется к таким долгам в том порядке, в котором такие долги начислялись. .

(e) Уведомление после зачета.

(1) В случае зачета налоговая служба уведомляет должника в письменной форме о:

(i) Сумма и дата взаимозачета, а также тот факт, что целью зачета было погашение просроченного, имеющего юридическую силу обязательства по подоходному налогу штата или долга по выплате пособий по безработице;

ii) государство, которому эта сумма была выплачена или зачислена; и

(iii) Контактное лицо в штате, которое будет решать проблемы или вопросы, касающиеся зачета.

(2) Уведомление в параграфе (e)(1) настоящего раздела также информирует любого супруга, не являющегося должником, который мог подать совместную декларацию с должником, о шагах, которые супруг, не являющийся должником, может предпринять для обеспечения его или ее надлежащая доля возмещения налога. См. параграф (f) этого раздела.

См. параграф (f) этого раздела.

(3) Фискальная служба сообщит штатам имена, почтовые адреса и идентификационные номера налогоплательщиков должников, с которых были взысканы суммы обязательств штата по подоходному налогу или задолженности по пособиям по безработице, а также суммы, взысканные с каждого должника посредством зачета возмещения налога. .

(4) Не реже одного раза в неделю налоговая служба будет уведомлять IRS об именах и идентификационных номерах налогоплательщиков должников, с которых суммы, причитающиеся за просроченные, имеющие юридическую силу обязательства по подоходному налогу штата или задолженности по пособиям по безработице, были взысканы из зачетов по возврату налогов и суммы, взысканные с каждого должника.

(f) Зачет, сделанный в отношении платежа по возврату налога на основании совместной декларации. Если лицо, подающее совместную декларацию с должником, имеющим просроченную, имеющую юридическую силу обязанность по подоходному налогу штата или задолженность по безработице, предпримет надлежащие действия для обеспечения своей надлежащей доли возмещения налога, из которой был произведен зачет, IRS выплатить этому лицу его или ее долю возмещения и потребовать, чтобы налоговая служба вычла эту сумму из будущих сумм, подлежащих выплате штату, или чтобы налоговая служба иным образом получила средства обратно от штата. Налоговая служба или соответствующий штат внесут соответствующие коррективы в свои записи о должниках.

Налоговая служба или соответствующий штат внесут соответствующие коррективы в свои записи о должниках.

(g) Распоряжение собранными суммами. Фискальная служба будет передавать суммы, взысканные в счет долгов, за вычетом сборов, взимаемых в соответствии с пунктом (h) настоящего раздела, в соответствующий штат. Если Фискальная служба узнает, что в какой-либо штат был произведен ошибочный компенсационный платеж, Фискальная служба уведомит соответствующий штат об ошибочном компенсационном платеже. Фискальная служба может вычесть сумму ошибочного зачетного платежа из будущих сумм, подлежащих выплате государству.В качестве альтернативы, по запросу Налоговой службы, Штат должен незамедлительно вернуть пострадавшему налогоплательщику или Налоговой службе сумму, равную сумме ошибочного платежа (если только Штат ранее не выплатил такие суммы или любую часть таких сумм пострадавшему налогоплательщику или налоговой службе). налогоплательщик). Штаты должны уведомлять налоговую службу каждый раз, когда штат возвращает ошибочный зачет платежа пострадавшему налогоплательщику.![]() Налоговая служба или соответствующий штат внесут соответствующие коррективы в свои записи о должниках.

Налоговая служба или соответствующий штат внесут соответствующие коррективы в свои записи о должниках.

(з) Сборы.Штат уплачивает фискальной службе комиссию для покрытия полной стоимости произведенных зачетов. Комиссия будет устанавливаться ежегодно в размере, который налоговая служба сочтет достаточным для возмещения налоговой службе полной стоимости процедуры зачета. Фискальная служба будет вычитать сборы из сумм, собранных до отчуждения, и передавать часть удержанных сборов для возмещения IRS его доли расходов на администрирование программы зачета возмещения налогов в целях сбора просроченного, юридически обязательного государственного подоходного налога. обязательства или задолженность по выплате пособий по безработице, о которых штаты сообщают налоговой службе.Сборы будут взиматься только за фактически выполненные зачеты по возврату налогов.

(i) Проверка зачетов по возврату налогов. В соответствии с 26 U.S.C. 6402(g), любое уменьшение возмещения налогоплательщику, сделанное в соответствии с 26 U. S.C. 6402(e) или (f) не подлежит рассмотрению ни одним судом Соединенных Штатов или министром финансов, фискальной службой или IRS в рамках административного разбирательства. Никакие иски, предъявленные Соединенным Штатам для возмещения суммы этого сокращения, не будут считаться иском о возмещении налога.Этот подраздел не исключает каких-либо юридических, справедливых или административных действий против штата, которому была выплачена сумма такого сокращения.

S.C. 6402(e) или (f) не подлежит рассмотрению ни одним судом Соединенных Штатов или министром финансов, фискальной службой или IRS в рамках административного разбирательства. Никакие иски, предъявленные Соединенным Штатам для возмещения суммы этого сокращения, не будут считаться иском о возмещении налога.Этот подраздел не исключает каких-либо юридических, справедливых или административных действий против штата, которому была выплачена сумма такого сокращения.

(j) Доступ к конфиденциальной налоговой информации и ее использование. Доступ к конфиденциальной налоговой информации и ее использование в связи с программой компенсации налогового возмещения разрешены в той мере, в какой это необходимо для установления соответствующих учетных записей агентства, определяющих местонахождение любого лица, в отношении которого в соответствии с 26 U.S.C. 6402(e) или (f) запрашивается в целях взыскания долга, а также в защиту любого судебного или административного разбирательства, вытекающего из сокращения, сделанного в соответствии с разделом 6402(e) или (f).

Если ваше возмещение задержано/зачтено для погашения долга

Если ваше возмещение задержано/зачтено для погашения долга

Как подать украшение

Министерство финансов штата Мичиган удерживает возмещение подоходного налога или зачеты для выплаты определенных долгов, таких как просроченные налоги, долги государственных органов, наложение ареста на имущество, постановления о завещании или алиментах, переплата пособий по безработице и сборы IRS с возмещения индивидуального подоходного налога.

Почему мой возврат удерживается?

Министерство финансов штата Мичиган может применить возврат подоходного налога или зачет неоплаченного долга.Для получения дополнительной информации выберите один из следующих вариантов:

Возмещение, удержанное в связи с уплатой просроченного налога или задолженности перед государственным органом

Возмещение, удержанное в связи с выплатой штрафа

Что произойдет с моим возмещением или кредитом, если он удерживается для уплаты просроченного налога или долга перед государственным агентством?

Если у вас есть просроченные налоги или задолженность перед агентством штата, Министерство финансов штата Мичиган уполномочено в соответствии с законодательством штата Мичиган зачесть ваш возврат подоходного налога или кредит, чтобы применить к долгу до тех пор, пока долг не будет выплачен в полном объеме. Сюда входят долги, которые в настоящее время находятся в плане платежей. Узнайте больше о распределении доходов по просроченным счетам.

Сюда входят долги, которые в настоящее время находятся в плане платежей. Узнайте больше о распределении доходов по просроченным счетам.

Если весь или часть вашего возмещения подоходного налога была использована для оплаты долга, который вы должны штату Мичиган, вы получите письмо-уведомление о корректировке возмещения подоходного налога, в котором содержится подробная информация о вашем возмещении. Если ваш возврат превышает сумму, которую вы должны, Казначейство вернет вам разницу.

В случае, если только один из супругов несет ответственность за долг и вы подали совместную декларацию о подоходном налоге, вы получите Уведомление о приостановке возмещения подоходного налога или кредитное письмо с формой распределения дохода для не обязанного супруга, которую необходимо заполнить и вернуть в течение 30 дней с даты, указанной в сопроводительном письме в Министерство финансов штата Мичиган.Подробнее о Необязательный супруг.

Обновления можно получить с помощью сайта Check My Income Tax Info.

Для получения конкретной информации о вашей учетной записи и задолженности , обратитесь в Управление по взысканию долгов по телефону 517-636-5265.

Что произойдет с моим возмещением или кредитом, если он будет закрыт?

Министерство финансов штата Мичиган, подразделение по удержанию налогов третьей стороной, получает и обрабатывает аресты, постановления о завещании, постановления об алиментах, переплату пособий по безработице и сборы IRS с возмещения индивидуального подоходного налога в соответствии с Государственным законом 211 от 1985 года.Казначейство обязано уведомлять налогоплательщиков перед удержанием возмещения индивидуального подоходного налога или кредитов для выплаты долга. Обработка возмещения с наложенным платежом может занять до 18 недель больше, чем на возврат без наложения ареста.

Наложение ареста – судебный процесс, осуществляемый по решению суда в пользу кредитора (истца). Казначейство удерживает налоговые возмещения или кредиты физического лица (ответчика) для оплаты долга перед кредитором. Если возврат вашего индивидуального подоходного налога задержан в результате ареста, штат получил уведомление о судебном решении против вас и обязан удержать (зачесть) ваш возврат подоходного налога или кредит для погашения долга.

Если возврат вашего индивидуального подоходного налога задержан в результате ареста, штат получил уведомление о судебном решении против вас и обязан удержать (зачесть) ваш возврат подоходного налога или кредит для погашения долга.

До того, как Казначейство удержит возврат или зачет вашего подоходного налога, вы должны были получить уведомление от кредитора, который подал иск в суд. Это уведомление представлено ответчиком в виде копии «Ходатайства и судебного приказа о наложении ареста (возврат/зачет подоходного налога)». См. пример формы.

Существует несколько шагов, связанных с обработкой ареста, включая определение Казначейством суммы, если таковая имеется , возмещения, подлежащего возврату налогоплательщику.Процесс от начала до конца может занять до 18 недель дольше, чем возврат без оформления, отчасти из-за требований законодательства. (Кредиты на отопление дома финансируются из федерального бюджета и не подлежат аресту.)

Что такое процесс украшения и почему он занимает так много времени?

Когда штат получает приказ о наложении ареста, он сопоставляется с информацией из декларации о подоходном налоге, и возмещение удерживается для возможного зачета. Казначейство отправляет налогоплательщику уведомление о предстоящем зачете. Тип полученного уведомления и время, необходимое для выдачи любого оставшегося (остаточного) возмещения, зависит от статуса подачи, метода подачи (электронная или отправленная по почте), любых обзоров, которые происходят в ходе обычной обработки возврата, и временных рамок для ответ и действия, которые требуются по закону.

Казначейство отправляет налогоплательщику уведомление о предстоящем зачете. Тип полученного уведомления и время, необходимое для выдачи любого оставшегося (остаточного) возмещения, зависит от статуса подачи, метода подачи (электронная или отправленная по почте), любых обзоров, которые происходят в ходе обычной обработки возврата, и временных рамок для ответ и действия, которые требуются по закону.

Остаточный возврат средств

Если существует задолженность перед штатом Мичиган либо в связи с налоговыми обязательствами, либо в связи с наложением ареста на третье лицо, за которое несет ответственность только один из налогоплательщиков, подающих совместную декларацию, Министерство финансов штата Мичиган освобождает часть возврат налога через процесс Residual Refund. Этот процесс также распространяется и на индивидуальных заявителей.

Индивидуальные заявители: Если часть вашего возмещения применяется к долгу перед штатом Мичиган, либо в связи с налоговыми обязательствами, либо в отношении третьей стороны, любая оставшаяся часть вашего возмещения ( остаточное возмещение ), не подлежит долг будет возвращен вам в течение 7-10 рабочих дней.

Совместные заявители: Возврат остатка может занять до 2 месяцев дольше. Сначала вы получите форму о распределении доходов для необязательного супруга (743), персонализированную с конкретной информацией из вашей декларации. Эта форма должна быть заполнена и возвращена в Министерство финансов штата Мичиган в течение 30 дней с момента ее получения, чтобы позволить не обязанному супругу потребовать свою часть возмещения, если таковая имеется.

Сроки оформления украшения Одиночный файл(может занять до 8 недель после того, как возврат будет освобожден от обычной обработки)

Шаг 1.

После того, как возврат будет освобожден от обычной обработки, возмещение направляется в Департамент казначейства по взысканию ответственности за третьи лица в Управлении по сбору платежей для обработки

Шаг 2.

Разрешить еще 4 недели

- Третье лицо министерства финансов получает решение суда об освобождении от ареста.

- Налогоплательщик получает «Уведомление о возмещении подоходного налога, использованного в отношении долгов» и «Раскрытие информации о наложении ареста».Эти документы описывают

- Вид долга

- Сумма возмещения, подлежащая удержанию

- Имя

Адрес- и

- Телефон истца (кредитора) и

- Суд, в который было подано взыскание

- У налогоплательщика есть до 28 дней с даты «Уведомления о раскрытии информации о наложении ареста», чтобы предоставить Казначейству доказательства из суда о том, что наложение ареста было разрешено.Для получения дополнительной информации см. Как остановить гарнир.

Шаг 3.

Разрешить еще 4 недели

Если налогоплательщик (ответчик) не предоставит Казначейству доказательство решения суда о наложении ареста,

- Платеж выдается истцу (кредитору) и

- Остаток возмещения, если таковой имеется, выдается налогоплательщику

Женат/совместный регистратор

(может занять до 18 недель после того, как возврат будет освобожден от обычной обработки)

Шаг 1.

Разрешить 4 недели

После того, как возврат выходит из обычной обработки, возмещение направляется в Отделение казначейства третьей стороне в Управлении по взысканию долгов

- Налогоплательщик получает « Запрос информации о доходах Уведомление» и

- « Распределение доходов для не обязанных супругов» (форма NOS-743). Форма позволяет совместным заявителям разделять доход по супругам.

Форма NOS содержит предварительно распечатанную информацию из налоговой декларации или кредитного заявления

- Доход должен быть указан в форме, и сумма обоих доходов должна быть равна сумме, указанной в декларации о подоходном налоге/заявлении о кредите.

- Форма должна быть возвращена в течение 30 дней с даты, указанной в « Уведомление о запросе информации ».

Формы NOS недоступны до подачи или первоначального рассмотрения декларации

Шаг 2.

Разрешить еще 6 недель

- Казначейство проверяет и обрабатывает форму NOS-743

Шаг 3.

Разрешить еще 4 недели

- Казначейство получает « Co urt Приказ об освобождении от ответственности»

- Налогоплательщик получает « Уведомление о возмещении подоходного налога, использованного для покрытия долгов » и «Раскрытие информации о наложении ареста»

- Эти документы описывают:

- Вид долга

- Сумма возмещения, подлежащая удержанию

- Имя

- Адрес

- Телефон истца (кредитора) и

- Суд, в который было подано взыскание

- У налогоплательщика есть до 28 дней с даты «Уведомления о раскрытии информации о наложении ареста» , чтобы предоставить Министерству финансов доказательства из суда о том, что наложение ареста было разрешено.

Для получения дополнительной информации см. « Как остановить гарнир»

Для получения дополнительной информации см. « Как остановить гарнир»Шаг 4.

Разрешить 4 недели

Если налогоплательщик (ответчик) не предоставит Министерству финансов доказательство решения суда об аресте,

- Платеж выдается истцу (кредитору) и

- Остаток возмещения, если таковой имеется, выдается налогоплательщику

Как остановить украшение?

Если вы не согласны с арестом вашего налогового возмещения или кредита, мы рекомендуем вам обратиться за юридической помощью или консультацией.Основаниями для оспаривания гарнира могут быть:

- долг погашен полностью

- вы считаете, что не должны этот долг

- долг погашен в суде по делам о банкротстве

Чтобы Казначейство сняло арест с вашего возмещения подоходного налога, мы должны получить один из следующих утвержденных судом документов до выплаты платежа истцу/кредитору или их адвокату. Вы можете получить эти документы у кредитора, адвоката кредитора или в суде.

Вы можете получить эти документы у кредитора, адвоката кредитора или в суде.

- MC-51 Приказ о возражениях против ареста : Принимается Казначейством только в том случае, если оно выдает компенсацию полной суммы возмещения. Казначейство не может обрабатывать частичные платежи.

- MC-50 Разрешение на наложение ареста : Разрешение на наложение ареста, выданное окружным или окружным судом, требует, чтобы Казначейство выдало возмещение налогоплательщику.

- MC-17 Свидетельство об удовлетворении судебного решения : Эта форма выдается, когда долг полностью погашен (удовлетворен).

- Документы о банкротстве: Если вы в настоящее время находитесь в процедуре банкротства, предоставьте Уведомление о деле о банкротстве по главе 13 (форма 309I) или Уведомление о деле о банкротстве по главе 7 (форма 309A). После прекращения банкротства штат Мичиган больше не может принимать «Доказательство банкротства». В штате Мичиган должен быть утвержденный судом выпуск, форма MC50.

В штате Мичиган должен быть утвержденный судом выпуск, форма MC50.

В штате Мичиган должен быть утвержденный судом выпуск, форма MC50. Контактная информация

Если у вас есть вопросы относительно ареста индивидуального подоходного налога или возврата подоходного налога, обратитесь за дополнительной информацией к следующим ресурсам:

- Свяжитесь с истцом (кредитором) или адвокатом истца по номеру (эта информация доступна в уведомлениях «Запрос информации» и «Уведомление о возврате подоходного налога, использованного для погашения долгов».)

- Для информации о задолженности

- Для подтверждения того, что задолженность ранее была погашена или погашена

- Если сумма долга под вопросом

- Если вы не являетесь лицом, указанным в качестве должника (ответчика)

- Принятие мер по оплате для обеспечения освобождения от наказания

- Обратитесь в суд (эта информация доступна в уведомлениях «Запрос информации» и «Уведомление о возврате подоходного налога, использованного для погашения долгов». )

- Чтобы подать возражение (MC-49) и запросить слушание

- Поставить под сомнение законность ареста

- Если вы не были проинформированы или не получили копию судебного приказа от истца или его адвоката

- Свяжитесь с казначейством Для получения информации о статусе возврата: