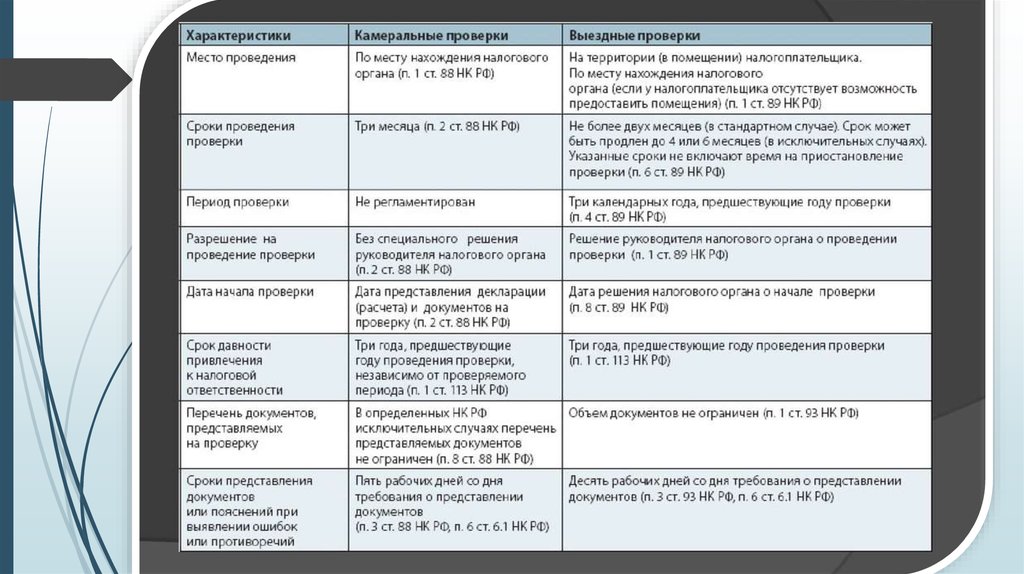

Бератор — К вам пришла проверка — Процедура выездной проверки — Периодичность выездных проверок

Последний раз обновлено:

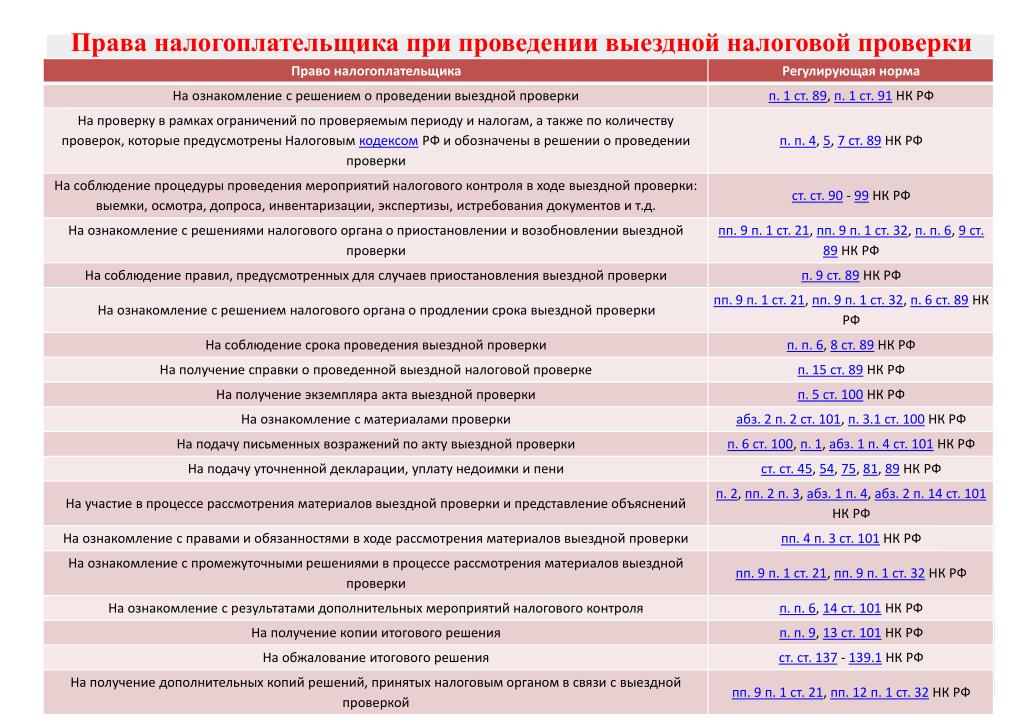

Периодичность выездных проверок ограничена. По одним и тем же налогам за один и тот же период вас могут проверить только один раз. Если же речь идет о разных налогах (разных периодах), то в течение календарного года налоговики могут посетить фирму не более двух раз. Правда, при этом не учитывается количество самостоятельных выездных проверок филиалов и представительств компании (п. 5 ст. 89 НК РФ).

Обратите внимание: ограничение по периодичности не относится к следующим случаям (п. 10 и 11 ст. 89 НК РФ):

- контрольная проверка вышестоящим налоговым органом;

- ликвидация или реорганизация фирмы;

- фирма подала уточненную декларацию, где указала сумму налога меньшую, чем ранее заявленная. В ходе такой проверки инспекторы изучают период, за который представлена уточненная декларация.

Заметьте: на практике не всех проверяют с одинаковой регулярностью: кого-то ежегодно, а кого-то – раз в несколько лет.

Риск выездной проверки

Налоговые органы разработали критерии, утвержденные приказом ФНС России от 30 мая 2007 года № ММ-3-06/333@, по которым фирма сама может определить, насколько высока для нее вероятность подвергнуться выездной проверке. Вот эти критерии.

- Налоговая нагрузка ниже среднего уровня по отрасли (виду экономической деятельности).

- Отражение в отчетности убытков в течение нескольких налоговых периодов.

- Отражение в налоговой отчетности значительных сумм налоговых вычетов.

- Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

- Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в регионе.

- Неоднократное приближение показателей, дающих право применять специальные налоговые режимы, к предельному значению.

- Отражение предпринимателем суммы расхода, близкой к сумме его дохода, полученного за календарный год.

- Построение деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без разумных экономических или иных причин (деловой цели).

- Непредставление пояснений на уведомление налогового органа о выявлении несоответствий в показателях деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т. п.

- Неоднократное снятие с учета и постановка на учет в налоговых инспекциях в связи с изменением места нахождения («миграция» между налоговыми инспекциями).

- Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности в этой сфере деятельности по данным статистики.

- Ведение деятельности с высоким налоговым риском.

Критерии риска имеют конкретные числовые характеристики. Они приведены в этом приказе.

Безопасная доля вычетов

Так, показатель 3, характеризующий предельную сумму налоговых вычетов, составляет 89%. Это показатель общефедерального уровня.

Кроме него, анализируется доля вычетов по НДС по регионам. Этот показатель не публикуется, но его можно рассчитать на основе других открытых данных. На официальном сайте ФНС в разделе «Статистика и аналитика» размещены данные по формам статистической налоговой отчетности, в том числе отчеты о налоговой базе и структуре начислений по НДС.

Это статотчет по форме 1-НДС. В этом отчете, сформированном в разрезе регионов, есть данные о суммарных начислениях НДС и суммарной доле вычетов по нужному вам региону (соответственно столбцы 1000.1 и 2000.1).

Безопасную долю вычетов по региону можно посчитать, найдя процентное отношение суммы вычетов к сумме начислений.

В разных субъектах показатели могут быть как выше, так и ниже 89%. Нужно отслеживать его величину именно в регионе деятельности вашей организации.

ФНС на своем сайте обновляет статистические данные, поэтому их нужно периодически проверять.

Если показатель безопасной доли вычетов будет меньше 89%, нужно быть особенно осторожными.

Чтобы определить долю вычетов по вашей фирме, нужно произвести расчеты по декларациям за четыре последних квартала: сложить сумму начисленного НДС, сложить суммы вычетов, разделить общую сумму вычетов на общую сумму начисленного НДС.

Таким образом вы определите долю вычетов в общем размере исчисленного НДС за четыре квартала. Ее нужно сравнить с долей вычета, которая установлена ФНС РФ, а также с показателем по вашему региону.

Если показатель по фирме будет выше, нужно быть готовыми к тому, что инспекция запросит пояснения. Они могут быть такими:

- вы закупили большой объем товаров, реализация по которым будет в следующем квартале;

- вы приобрели дорогостоящее производственное оборудование;

- ваш заказчик отказался от приобретения крупной партии продукции, когда необходимые комплектующие для ее производства были уже закуплены и т. д.

д.

д.Все подобные обстоятельства необходимо описать и подтвердить документально. Это может положительно повлиять на решение инспекции. Кроме того, не забывайте, что Налоговый кодекс дает возможность в некоторых случаях переносить НДС-вычеты на следующие периоды.

Напомним, что налоговики анализируют значение показателя доли вычетов по фирме минимум за 12 месяцев, а не за один квартал.

Среднеотраслевые значения налоговой нагрузки

Среднеотраслевые значения налоговой нагрузки по основным видам экономической деятельности ежегодно до 5 мая актуализируются и размещаются на официальном сайте ФНС России.

Чем существеннее отклонение годовых показателей деятельности вашей компании от средних по отрасли, тем выше вероятность назначения выездной проверки или приглашения на комиссию. Если, к примеру, показатели рентабельности и налоговой нагрузки у компании ниже среднего, возникает подозрение, что она уклоняется от налогов. То же и в случае, когда налогоплательщик регулярно заявляет большие суммы вычетов по НДС.

Чтобы не вызвать подозрений налоговиков, нужно руководствоваться данными за прошедший год.

Рисковых состояний может быть два. Самое опасное — низкая налоговая нагрузка. Это показатели, которые ниже средних значений налоговой нагрузки по видам экономической деятельности. Средний показатель рассчитывают по данным Росстата как отношение суммы налогов за прошедший календарный к обороту (в процентах). Если налоговая нагрузка налогоплательщика, рассчитанная таким же способом по своим данным, оказалась меньше отраслевого значения, возникает риск налоговой проверки. Средняя налоговая нагрузка характеризуется пограничными значениями, и компанию с таким показателем тоже возьмут на заметку.

Также по данным бухгалтерского учета следует посчитать уровень рентабельности. Отклонение до 10% от среднеотраслевого значения считается допустимым.

ФНС России в письме от 29 июля 2018 года № БА-4-1/12589@ объяснила, как рассчитать свой показатель налоговой нагрузки. Это поможет оценить вероятность включения компании в план налоговых проверок.

Полная версия этой статьи доступна только платным пользователям бератора

Заказать бератор

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Проведение выезных налоговых проверолк на основании критериев оценки риска совершения налоговых нарушений

11.07.2019 | Нет комментариев

Содержание:

Выездные проверки – серьезное испытание для малых предприятий. Даже при идеальном порядке в бухгалтерской отчетности они способны занять немало времени и потрепать нервы предпринимателю.

Высокий налоговый риск и периодичность проверок

Соответствие компании только одному критерию налоговых рисков не является основанием для включения ее в план выездных налоговых проверок, о чем говорит официальное заявление К. Новоселова, занимающего пост заместителя главы Контрольного управления ФНС России. Он напомнил, что критерии рисков для налогоплательщиков перечислены в Концепции системы планирования выездных налоговых проверок. План утверждает приказ ФНС от 30.05.2007 № ММ-3-06/333@.

Что влияет на периодичность выездов

Основные критерии для оценки рисков следующие:

- Налоговая нагрузка. Показатель ниже среднестатистического по субъектам хозяйствования в аналогичной отрасли – достаточно веский повод для выяснения причин, повлекших такое снижение. Налоговые органы могут устроить проверку, чтобы понять, что послужило основанием для низкой налоговой нагрузки. Это может быть вызвано объективными причинами: например, бизнес только стартовал, характерные для этого периода инвестиционные расходы вкупе с отсутствующей или слишком малой выручкой дают снижение.

- Высокий показатель вычета НДС за период – безопасный размер вычета по регионам можно узнать в статье на Контур.НДС+.

Как отмечает К. Новоселов, организация, соответствующая одному критерию налогового риска, необязательно подвергнется выездной проверке. Оценка ведется комплексно по всем приведенным факторам, со всесторонним изучением его деятельности.

Как оценить вероятность налоговой проверки

Просчитать вероятность попадания в план выездных проверок можно самостоятельно. Привлекают внимание налоговой ситуации:

- несколько периодов подряд в отчетности отражены убытки

- большие суммы налоговых вычетов в отчетах

- кривая роста расходов превышает кривую роста доходов

- зарплата сотрудника организации ниже среднестатистической по региону

- показываемое на протяжении долгого времени предельное значение показателей, дающих право на налоговый специальный режим

- основная деятельность налогоплательщика базируется на взаимодействии с перекупщиками (посредниками)

Еще один настораживающий налоговую фактор – многократно производимое снятие/постановка на учет из-за частой смены местоположения.

Рекомендации ФНС по оценке вероятности выездной проверки

Применяемая налоговыми органами Концепция основана на открытом подходе к отбору налогоплательщиков для проведения налогового контроля. Выборка кандидатов на выездную проверку проводится инспекторами на основании критериев оценки риска совершения налоговых нарушений. Те организации и ИП, которые попадают под описанные критерии, имеют высокую предрасположенность к включению в план выездов налоговиков.

В Концепцию внесены значения:

- среднеотраслевых показателей налоговой нагрузки

- рентабельности проданных товаров, продукции, работ, услуг

- рентабельности активов организаций по видам экономической деятельности

Данные, поступающие с ежегодным обновлением от ФНС, помогут налогоплательщику сориентироваться и сравнить собственные показатели со среднестатистическими. Уточняя налоговые обязательства добровольно, организация снижает риск быть включенной в план выездов налоговых инспекторов.

Повторные выездные налоговые проверки

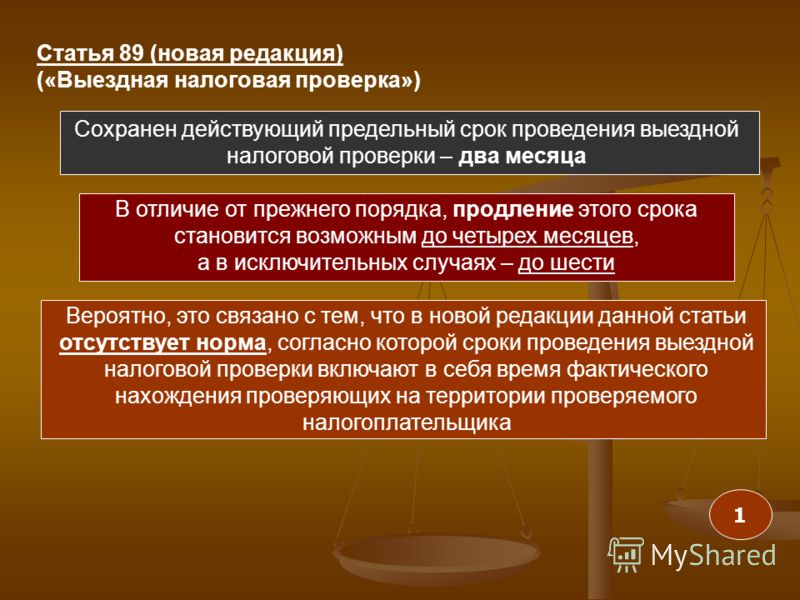

Повторная (проводимая по тем же налогам и за один и тот же период вне зависимости от даты последней аналогичной проверки) налоговая проверка с выездом инспектора – явление вполне законное. Однако, может быть проверен период не превышающий 3 лет (п. 10 ст. 89 НК РФ). При этом проводиться она может как ИФНС, проверявшей плательщика ранее, так и вышестоящей контролирующей налоговой организацией.

Как долго IRS должна проверять вашу налоговую декларацию? Есть два ответа.

На этот вопрос есть два ответа: юридический и практический.

Юридический ответ: Три года

Во-первых, юридический ответ содержится в налоговом законодательстве. Технически, за исключением случаев мошенничества или неуплаченной налоговой декларации, у IRS есть три года с даты подачи вами декларации (или 15 апреля, в зависимости от того, что наступит позже), чтобы взимать с вас (или «начислять») дополнительные налоги. Этот трехлетний срок называется сроком исковой давности.

Этот трехлетний срок называется сроком исковой давности.

Дополнительные налоги обычно поступают в виде уведомления об аудите или уведомления о заниженной отчетности (называемого CP2000). Несмотря на то, что IRS может по закону проверять вас до истечения трехлетнего срока оценки, на практике это редко работает таким образом.

Практический ответ: 26 месяцев

Практический ответ заключается в процедурной политике IRS, называемой «экзаменационным циклом». В «Руководстве по внутренним доходам» (по сути, в учебном пособии IRS) говорится, что агенты IRS должны начинать и закрывать аудиторскую проверку в течение 26 месяцев после того, как декларация была подана или должна быть подана (в зависимости от того, что наступит позже).

IRM также говорит, что агенты IRS должны «строго следовать» этому правилу, чтобы убедиться, что аудит и другие потребности в обработке будут завершены в течение трехлетнего периода.

Большинство проверок начинаются через несколько месяцев после того, как вы подаете налоговую декларацию.

Для этих проверок IRS часто замораживает возмещение. Поскольку IRS должна выплачивать проценты по возмещениям, которые она выплачивает с опозданием, IRS старается быстро начинать и заканчивать эти проверки. Обычно они делаются по почте. После того, как вы ответите на вопросы IRS о точности вашей декларации, IRS разблокирует ваш возврат.

Аудиты, которые начинаются вскоре после подачи документов, обычно касаются налоговых льгот, таких как налоговая скидка на заработанный доход и налоговая скидка на детей. IRS часто хочет проверить статус подачи, иждивенцев и другие возвращаемые элементы перед отправкой вашего возмещения.

Другие проверки IRS обычно начинаются в течение года после того, как вы подаете заявку по номеру

Часто это почтовые и офисные проверки, связанные с сомнительными предметами в вашей декларации.

Самые полные проверки IRS могут начаться позже. Это называется выездными проверками, когда IRS посещает вас или ваш бизнес.

Однако, как правило, если IRS не проверило вашу декларацию в течение двух лет после ее подачи, IRS, как правило, не будет проверять вашу налоговую декларацию, если только в ней нет чего-то вопиющего.

Как узнать, выбраны ли вы для аудита?

Если IRS проверит вас, вы получите уведомление о том, что IRS выбрало вашу декларацию для проверки.

Работа с IRS в ходе аудита может быть сложной. Наилучший способ действий — своевременно и тщательно отреагировать и отстаивать свою позицию по налоговой декларации. Один полный ответ, отправленный вовремя в IRS, позволит избежать путаницы и приведет к лучшим результатам.

Узнайте, как провести аудит IRS, или получите помощь от доверенного эксперта IRS.

Если IRS попросит вас встретиться лично или пойти в офис IRS, вам следует подумать о найме профессионала, который будет представлять ваши интересы.

Процедуры аудита IRS могут быть сложными и практически невозможными для успешного прохождения. Опытный налоговый специалист, который может «говорить с IRS», скорее всего, даст лучший результат с меньшим стрессом и беспокойством для налогоплательщиков, проходящих аудит.

Ищите специалиста по налогам, имеющего лицензию на практику в IRS (обычно бухгалтера, зарегистрированного агента или адвоката) и имеющего опыт работы с IRS.

Вы должны заплатить несколько сотен долларов за проверку по почте или в офисе, чтобы налоговый профессионал представлял вас. Представительство в выездных проверках, вероятно, обходится дороже, потому что ваш специалист по налогам будет проводить много времени с IRS.

Узнайте об услугах H&R Block по налоговому аудиту и уведомлению. Или получить помощь от доверенного эксперта IRS.

Сколько времени это займет? Аудит IRS

Вы только что получили уведомление IRS, информирующее вас о том, что вы сейчас проходите аудит.

Сколько времени займет этот процесс? Недели, месяцы, годы?

Это зависит от обстоятельств, но большинство проверок завершается в течение года.

Хорошие новости: существует ограничение по времени (называемое сроком давности). Этот срок определяет, как долго IRS должна взимать с вас (или «начислять») дополнительные налоги на проверяемую декларацию. Срок действия закона истекает через три года после даты подачи декларации или даты ее подачи, в зависимости от того, что наступит позже.

Таким образом, для лица, подавшего заявление 15 апреля 2015 г., срок действия закона истекает 15 апреля 2018 г.

В большинстве случаев IRS завершает аудит в течение года. Несмотря на то, что у IRS есть три года для проверки вашей декларации, IRS любит закрывать проверки задолго до истечения срока давности. Фактически, в учебном пособии IRS (называемом «Руководство по внутренним доходам») говорится, что агенты IRS должны «строго следовать» указанию открывать и закрывать аудиторские проверки в течение 26 месяцев после даты подачи декларации или даты ее подачи, в зависимости от того, что позже.

В редких случаях, когда речь идет о налоговом мошенничестве, IRS не имеет срока давности. Если есть большая сумма незарегистрированного дохода, срок составляет шесть лет, но IRS редко проводит аудит, предполагая расширенный срок. IRS предполагает, что три года — это предел, и аудитор, как правило, работает над завершением аудита в течение этого срока.

Тип аудита также важен.

Существует три типа аудитов IRS, которые длятся от нескольких месяцев до года.

Аудиты по почте обычно проходят быстро и просто

Налоговое управление США проводит эти проверки по почте, как правило, уведомляя налогоплательщиков в течение семи месяцев после подачи заявки. Почтовые аудиты обычно завершаются в течение трех-шести месяцев, в зависимости от затронутых вопросов и того, насколько быстро и полно вы ответите на аудиторское письмо.

Аудиты офиса обычно проходят быстро

Вы (или ваш налоговый специалист) встретитесь с агентом IRS в офисе IRS. IRS обычно начинает эти проверки в течение года после того, как вы подаете налоговую декларацию, и завершает их в течение трех-шести месяцев. Но ожидайте задержки, если вы не предоставите полную информацию или если аудитор обнаружит проблемы и захочет расширить аудит на другие области или годы.

Выездные проверки могут длиться до года или более, если есть проблемы

В ходе выездных проверок налоговая служба встречается с вами (или вашим налоговым специалистом) в вашем офисе или дома. IRS обычно начинает эти проверки в течение года после того, как вы подаете налоговую декларацию, и они часто длятся около года.

IRS обычно начинает эти проверки в течение года после того, как вы подаете налоговую декларацию, и они часто длятся около года.

IRS приберегает выездные проверки для сложных ситуаций, часто связанных с малым бизнесом. Выездные проверки занимают больше всего времени, потому что IRS проведет обширную проверку ваших финансов и записей. Выездные проверки также часто включают несколько налоговых лет.

Четыре других фактора могут увеличить время проведения аудита

1. Налоговая служба находит много вещей, которые нужно изменить в вашей декларации (так называемые «корректировки»)

Если аудитор Налоговой службы вносит множество корректировок в вашу налоговую декларацию , он или она часто будет копаться в поисках большего. Эта более тщательная проверка часто означает, что аудитор откроет другие налоговые годы, поэтому вы потратите больше времени на проверку.

2. Вы владеете малым бизнесом

Когда речь идет о малом бизнесе, у аудитора будет больше работы по аудиту. Это связано с тем, что IRS труднее отслеживать доходы малого бизнеса, о которых не сообщается в таком количестве информационных заявлений, как получают наемные работники (например, формы W-2 и 1099).

Это связано с тем, что IRS труднее отслеживать доходы малого бизнеса, о которых не сообщается в таком количестве информационных заявлений, как получают наемные работники (например, формы W-2 и 1099).

При аудите малого бизнеса аудиторы IRS тратят больше времени на просмотр записей, таких как банковские счета, веб-сайты и учетные записи клиентов, чтобы определить, сообщил ли бизнес обо всех своих доходах. Это увеличивает время аудита, а для компаний, которые имеют дело с большими наличными деньгами, это может добавить месяцы, если IRS считает, что бизнес не сообщил обо всех своих доходах.

3. Налоговое управление применяет штрафы

Если Налоговое управление вносит много корректировок в вашу декларацию, Налоговое управление часто требует применения штрафных санкций, что также может увеличить время проверки. Налоговое управление США задаст вопросы о том, как вы пытались выполнить требования, и создаст доводы для предложения штрафов.

Если IRS в конечном итоге применит самое суровое наказание — мошенничество — аудитор, скорее всего, промолчит, пока IRS принимает решение. В этих случаях проверка может длиться годами, если IRS возбудит уголовное преследование. К счастью для налогоплательщиков, это редкость. IRS преследует уголовное мошенничество только примерно в 2000 случаях (из 155 миллионов налогоплательщиков) каждый год.

В этих случаях проверка может длиться годами, если IRS возбудит уголовное преследование. К счастью для налогоплательщиков, это редкость. IRS преследует уголовное мошенничество только примерно в 2000 случаях (из 155 миллионов налогоплательщиков) каждый год.

4. Вы не согласны с корректировками аудитора

Если вы не согласны с аудитором, вы можете подать апелляцию IRS и даже в суд, что продлит аудит. Когда вы идете на апелляции IRS, вы часто добавляете по крайней мере шесть месяцев — и, вероятно, до года — в зависимости от вопросов, которые вы оспариваете.

Что делать

Лучший совет завершить аудит как можно скорее зависит от типа аудита.

- При проверке почты отвечайте быстро и подробно. Если у вас нет всех ваших документов, предоставьте наилучшие доказательства и пояснения, подтверждающие вашу позицию.

- Доверьте офисные и выездные проверки профессионалам. Наймите опытного специалиста по налогам для работы с IRS.