Применение нулевой стаки налога на прибыль образовательными и медицинскими организациями | ФНС России

Дата публикации: 18.08.2014 14:32 (архив)

С 1 января 2011 года до 1 января 2020 года появилось право применять нулевую ставку по налогу на прибыль организациям, осуществляющим образовательную и (или) медицинскую деятельность в соответствии с п. 6 ст. 5 Федерального закона от 28.12.2010 N395-ФЗ.

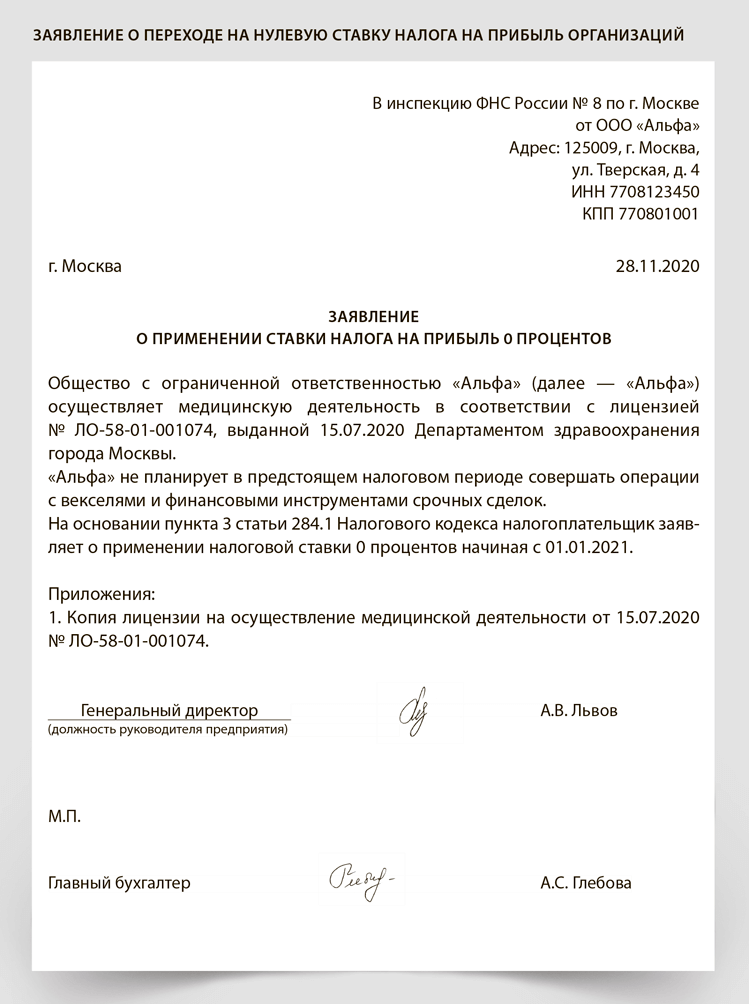

Для того, чтобы перейти на применение льготной ставки по налогу на прибыль, организации прежде всего, необходимо оценить выполнение условий, указанных в ст. 284.1 Налогового кодекса РФ, в течение всего года. Если хотя бы одно из них было или будет нарушено до конца года, то организации придется применить с начала года обычную ставку налога на прибыль (20%), уплатить в бюджет пересчитанную сумму налога (авансовых платежей) и соответствующие пени в соответствии с п. 4 ст. 284.1 НК РФ. Но самое главное, согласно п.8 ст.284.1 НК РФ налогоплательщик лишит себя права на применение нулевой ставки на целых пять лет, начиная с налогового периода, в котором он вернулся на общеустановленную ставку. Соответствующее заявление представляется в налоговый орган не позднее, чем за месяц до начала налогового периода, с которого применяется льготная ставка по налогу на прибыль.

Соответствующее заявление представляется в налоговый орган не позднее, чем за месяц до начала налогового периода, с которого применяется льготная ставка по налогу на прибыль.

Для применения нулевой ставки налогоплательщикам необходимо усвоить следующие положения:

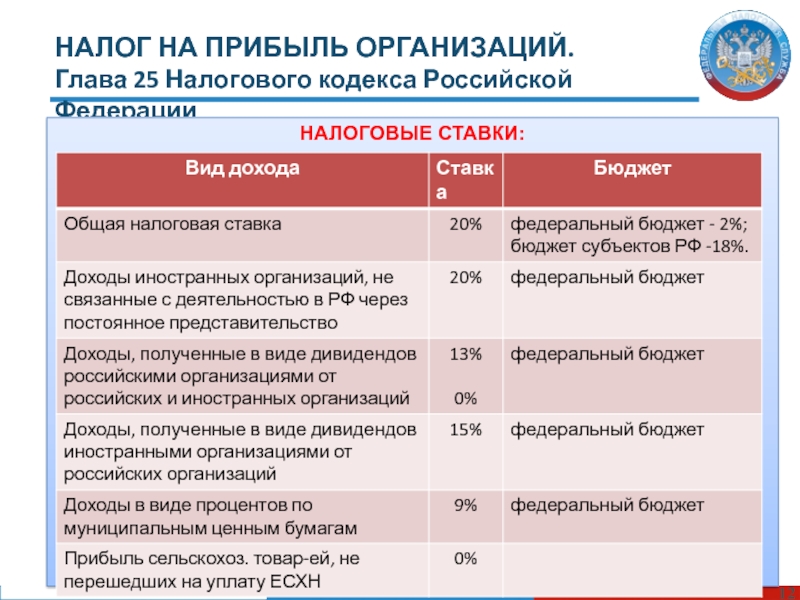

1. Образовательная и (или) медицинская деятельность, осуществляемая организацией, должна быть включена в Перечень видов образовательной и медицинской деятельности, утвержденному Постановлением Правительства РФ от 10.11.2011 №917. При этом согласно п.1 ст. 284.1 НК РФ деятельность, связанная с санаторно-курортным лечением, в целях применения нулевой ставки к медицинской деятельности не относится .

2. Организация, применяющая нулевую ставку, должна удовлетворять следующим условиям, установленным п. 3 ст. 284.1 НК РФ, а именно:

иметь лицензию (лицензии) на осуществление образовательной и (или) медицинской деятельности, выданную (выданные) в соответствии с законодательством Российской Федерации;

доходы организации за налоговый период от осуществления образовательной и (или) медицинской деятельности (указанной в Перечне), а также от выполнения научных исследований и (или) опытно-конструкторских разработок, учитываемые при определении налоговой базы по налогу на прибыль, должны составлять не менее 90% ее доходов, учитываемых при определении налоговой базы, либо организация за налоговый период не имеет доходов, учитываемых по налогу на прибыль;

в штате организации непрерывно в течение налогового периода числятся не менее 15 работников;

в штате организации, осуществляющей медицинскую деятельность, численность медицинского персонала, имеющего сертификат специалиста, в общей численности работников непрерывно в течение налогового периода составляет не менее 50%.

организация не совершает в налоговом периоде операций с векселями и финансовыми инструментами срочных сделок.

Следует учесть, что не позднее 28 марта года следующего за налоговым периодом организации, применяющие налоговую ставку 0 процентов по налогу на прибыль, обязаны представить в налоговый орган сведения, подтверждающие право на применение нулевой ставки согласно п. 6 ст. 284.1 НК РФ:

о доле доходов организации от осуществления образовательной и (или) медицинской деятельности;

о численности работников в штате организации;

о численности медицинского персонала, имеющего сертификат специалиста, в штате организации (для медицинских организаций).

Форма представления таких сведений утверждена Приказом ФНС России от 21.11.2011г. №ММВ-7-3/892.

Организациям, применяющим нулевую ставку необходимо обратить внимание на то, что, если налогоплательщик опоздает с представлением сведений, подтверждающих нулевую ставку, ему придется пересчитать налог на прибыль за прошедший год по общеустановленной ставке (20%) и уплатить соответствующие пени. При этом он лишится права на применение нулевой ставки на 5 лет.

При этом он лишится права на применение нулевой ставки на 5 лет.

Межрайонная ИФНС России №4 по Ульяновской области

Поделиться:

Сельхозпроизводителей лишили возможности отказаться от нулевой ставки

Организации со статусом сельскохозяйственного товаропроизводителя обязаны применять нулевую ставку по налогу на прибыль организации в отношении прибыли, полученной от деятельности по реализации произведенной ими сельхозпродукции.

На уплату единого сельскохозяйственного налога (ЕСХН) могут быть переведены только организации и индивидуальные предприниматели, которые являются сельскохозяйственными товаропроизводителями.

Сельскохозяйственными товаропроизводителями признаются организации, отвечающие критериям, приведенным в статье 346.2 Налогового кодекса:

- организации, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах), реализующие эту продукцию;

- сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие), признаваемые таковыми в соответствии с Федеральным законом 08.

При этом должны быть соблюдены определенные условия: в общем доходе от реализации таких организаций доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукты ее первичной переработки, произведенные ими из сельскохозяйственного сырья собственного производства, должна составлять не менее 70%.

Напомним, с 1 января 2017 года доля 70%-ного дохода определяется с учетом дохода от вспомогательных услуг, оказанных сельскохозяйственными товаропроизводителями в области растениеводства и животноводства сторонним сельхозпроизводителям (подп. 1 п. 2 ст. 346.2 НК РФ).

Согласно пункту 3 статьи 346.1 НК РФ плательщики ЕСХН не платят:

- налог на прибыль для организаций и НДФЛ для индивидуальных предпринимателей;

- НДС;

- налог на имущество организаций и налог на имущество физических лиц для ИП.

Минфин России в письме от 13. 09.2018 № 03-03-06/1/65651 разъяснил, что организации, имеющие статус сельскохозяйственного товаропроизводителя, должны применять налоговую ставку в размере 0% по налогу на прибыль к прибыли от деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции.

09.2018 № 03-03-06/1/65651 разъяснил, что организации, имеющие статус сельскохозяйственного товаропроизводителя, должны применять налоговую ставку в размере 0% по налогу на прибыль к прибыли от деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции.

Льготой по налогам признается в том числе возможность не уплачивать налог либо уплачивать его в меньшем размере (п. 1 ст. 56 НК РФ). Налогоплательщик вправе отказаться от льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК РФ.

Однако налоговая ставка является одним из самостоятельных элементов обложения (ст. 17 НК РФ). Налоговым кодексом не предоставлено налогоплательщику право отказаться от установленной налоговой ставки либо изменить ее размер, в том числе отказаться от пониженной налоговой ставки. Поэтому к полученной прибыли от осуществления сельскохозяйственной деятельности по налогу на прибыль производителям сельскохозяйственных товаров нужно применять ставку 0%.

Поэтому к полученной прибыли от осуществления сельскохозяйственной деятельности по налогу на прибыль производителям сельскохозяйственных товаров нужно применять ставку 0%.

Льготная ставка по налогу на прибыль в размере 0% применяется не ко всей облагаемой прибыли, а только к доходам от деятельности, связанной с реализацией произведенной и переработанной собственной сельскохозяйственной продукции. Поэтому нужно отдельно определять налоговую базу по каждому виду хозяйственных операций, прибыль от которых облагается по иным ставкам, отличным от общей (п. 2 ст. 274 НК РФ).

Для расчета налоговой базы полученные доходы сельскохозяйственное предприятие должно уменьшить на сумму расходов. При этом доходы и расходы должны соотноситься. То есть полученные от таких операций доходы могут быть уменьшены только на расходы, понесенные в рамках этих же операций.

Внереализационные расходы, которые непосредственно связаны с деятельностью сельскохозяйственного товаропроизводителя, облагаемой налогом на прибыль организаций по ставке 0%, учитываются при определении налоговой базы по данному виду деятельности. Если не представляется возможным определить принадлежность внереализационных расходов к конкретному виду деятельности, то такие расходы распределяются между ними пропорционально доле соответствующего дохода в суммарном объеме всех доходов предприятия. Аналогичным образом распределяются и общехозяйственные расходы.

Если не представляется возможным определить принадлежность внереализационных расходов к конкретному виду деятельности, то такие расходы распределяются между ними пропорционально доле соответствующего дохода в суммарном объеме всех доходов предприятия. Аналогичным образом распределяются и общехозяйственные расходы.

Эксперт “НА” Е.В. Чимидова

Источник: http://www.buhgalteria.ru/article/n167792

Узнать больше о Системе Главбух

Использование нулевой процентной налоговой ставки

Как правило, прибыль от продажи активов, таких как ценные бумаги и недвижимость, хранящихся на налогооблагаемых счетах, классифицируется как долгосрочная, если период удержания превышает один год. Налоговые ставки на долгосрочный прирост капитала составляют 0, 15 или 20 процентов в зависимости от дохода продавца.

Для наиболее эффективного использования нулевой процентной ставки ваш налогооблагаемый доход (после всех вычетов) в 2019 году должен составлять не более 39 375 долларов США для неженатых и состоящих в браке лиц, подающих отдельные декларации, 52 750 долларов США для глав домохозяйств или 78 750 долларов США по совместной налоговой декларации. . (Поправки на инфляцию могут увеличить эти цифры в будущем).

. (Поправки на инфляцию могут увеличить эти цифры в будущем).

Пример первый: Райан и Элли Форд имеют доход более 100 000 долларов США в своей налоговой декларации за 2018 год, сообщая о 60 000 долларов США налогооблагаемого дохода. (Это после стандартного вычета и вычета доналоговых взносов в пенсионные планы). Форды рассчитывают получить аналогичный доход в 2019 году.

Предположим, что Райан и Элли продают акции американского фонда акций на сумму 50 000 долларов, которые они купили несколько лет назад за 35 000 долларов, получив долгосрочный прирост капитала в размере 15 000 долларов на налогооблагаемом счете.

Если предположить, что в 2019 году у Фордов не будет других доходов от прироста капитала или убытков, ожидается, что этот прирост увеличит их налогооблагаемый доход за год с 60 000 до 75 000 долларов. В этом сценарии Форды будут платить нулевой процент подоходного налога с их долгосрочного прироста капитала в размере 15 000 долларов США, поскольку их налогооблагаемый доход будет ниже порогового значения в 78 750 долларов США.

Что произойдет, если Форды ошибутся и закончат 2019 год с налогооблагаемым доходом в размере 80 000 долларов, включая их долгосрочный прирост капитала в размере 15 000 долларов? Мешает ли это им использовать нулевую ставку налога на прирост капитала?

Нет, прибыль Фордов не будет полностью облагаться 15-процентным налогом. Если Райан и Элли имеют налогооблагаемый доход в размере 80 000 долларов США — на 1250 долларов США выше порогового значения — эти 1250 долларов США будут облагаться налогом по ставке 15 процентов (187,50 долларов США), следующая ставка прироста капитала и остаток их доходов (13 750 долларов США) будут облагаться налогом по нулевой ставке. Таким образом, эта пара будет должна всего 187,50 долларов за долгосрочную прибыль в размере 15 000 долларов, что они могут счесть разумным ходом.

Квалифицированные дивиденды

Доход от дивидендов по акциям может облагаться налогом по обычной ставке подоходного налога в размере до 37 процентов в этом году. Однако по некоторым дивидендам (обсуждаемым впоследствии) налогоплательщики могут платить ноль процентов. Опять же, пороговые значения такие же, как и для нулевого процента долгосрочного прироста капитала: налогооблагаемый доход менее 39 долларов.Например, 375 долларов США для отдельных заявителей и 78 750 долларов США по совместной налоговой декларации.

Однако по некоторым дивидендам (обсуждаемым впоследствии) налогоплательщики могут платить ноль процентов. Опять же, пороговые значения такие же, как и для нулевого процента долгосрочного прироста капитала: налогооблагаемый доход менее 39 долларов.Например, 375 долларов США для отдельных заявителей и 78 750 долларов США по совместной налоговой декларации.

Пример второй: Джордж Дрейк вышел на пенсию, его годовой доход составляет 55 000 долларов, включая 10 000 долларов дохода от акций и фондов акций, которые он держит на налогооблагаемых счетах. Джордж перечисляет отчисления, и его налогооблагаемый доход составляет менее 40 000 долларов в год. В результате Джордж должен заплатить нулевой процент налога на свой доход в виде дивидендов в этом году.

Большинство дивидендов, включая дивиденды, полученные из фондов акций, являются квалифицированными дивидендами, которые пользуются льготным налоговым режимом, хотя и применяются некоторые условия. Квалифицированные дивиденды облагаются налогом по той же ставке, что и долгосрочный прирост капитала, поэтому, если ваш доход слишком высок для нулевой процентной ставки, вы должны будете платить налог по ставке 15 или 20 процентов.

Общеизвестно, что вы не должны позволять налоговому хвосту вилять инвестиционной собакой. Тем не менее, если вы ожидаете, что попадете в категорию с нулевым процентом, вы можете подумать о том, чтобы держать некоторые акции, выплачивающие дивиденды, или фонды акций на налогооблагаемом счете для необлагаемого налогом дохода.

Надежный совет: квалифицированные дивиденды

Соответствующие дивиденды должны пройти все следующие тесты:

- Они должны быть выплачены американской корпорацией или квалифицированной иностранной корпорацией.

- Они не должны специально исключаться Налоговым управлением США как не отвечающие критериям квалифицированных дивидендов (см. Публикацию Налогового управления США 550, стр. 20). Этот список включает в себя распределение прироста капитала и выплаты, которые на самом деле представляют собой процентный доход.

Вы должны владеть акциями, выплачивающими дивиденды, более 60 дней в течение 121-дневного периода, который начинается за 60 дней до экс-дивидендной даты. (Дата экс-дивидендов — это первый день торгов, когда покупатель ценной бумаги больше не имеет права на самый последний объявленный дивиденд).

(Дата экс-дивидендов — это первый день торгов, когда покупатель ценной бумаги больше не имеет права на самый последний объявленный дивиденд).

Какой доход вы можете иметь при нулевом налоге на прирост капитала в 2023 году

- Налоговое управление США увеличило пороговые значения налогооблагаемого дохода для 0%, 15% и 20% долгосрочного прироста капитала на 2023 год.

- С более высоким стандартные вычеты и пределы налогооблагаемого дохода для прироста капитала, скорее всего, вы попадете в категорию 0%, говорят эксперты.

Getty Images

Если вы планируете продать инвестиции или сбалансировать свой налогооблагаемый портфель, у вас будет меньше шансов получить налоговый счет в 2023 году, говорят эксперты.

На этой неделе IRS выпустила десятки поправок на инфляцию на 2023 год, в том числе более высокие рамки подоходного налога, увеличенные стандартные отчисления, большие исключения из налога на недвижимость и многое другое.

Агентство также увеличило пороги дохода для 0%, 15% и 20% долгосрочного прироста капитала на 2023 год, взимаемого с прибыльных активов, удерживаемых более одного года.

Еще из раздела «Личные финансы»:

IRS увеличивает освобождение от налога на имущество до 12,92 млн долларов в 2023 году

Что может означать для налогов рекордные 8,7% поправки на прожиточный минимум социального обеспечения

IRS: Вот новые скобки подоходного налога на 2023 год

«Это будет довольно значительным», — сказал Томми Лукас, сертифицированный специалист по финансовому планированию и зарегистрированный агент в Moisand Fitzgerald Tamayo в Орландо, Флорида.

Как узнать свой уровень налога на прирост капитала

При более высоких стандартных вычетах и пороговых значениях дохода для прироста капитала более вероятно, что в 2023 году вы попадете в категорию 0%, сказал Лукас.

В 2023 году вы можете претендовать на получение 0% долгосрочной ставки прироста капитала с налогооблагаемым доходом в размере 44 625 долларов США или менее для индивидуальных заявителей и 89 долларов США.250 или менее для супружеских пар, подающих совместно.

В ставках используется «налогооблагаемый доход», рассчитанный путем вычитания большего из стандартных или постатейных вычетов из вашего скорректированного валового дохода.

Для сравнения: в 2022 году вы окажетесь в категории долгосрочных приростов капитала с нулевым налогооблагаемым доходом в размере 41 675 долларов США или меньше для одиноких заявителей и 83 350 долларов или меньше для супружеских пар, подающих совместную регистрацию.

Уровень 0 % — это «действительно хорошая возможность налогового планирования».

«Он есть, он доступен, и это действительно хорошая возможность для налогового планирования», — добавил он.

Независимо от того, берете ли вы прибыль или собираете налоговые убытки, когда убытки используются для компенсации прибыли, «вам действительно нужно иметь представление обо всей вашей отчетной картине», — сказал Джим Гуарино, CFP, CPA и управляющий директор Baker Newman.