CIMA P2 тесты в новом формате

Если вы хотите решать эти тесты в качестве практики на время, то на весь нижеследующий банк из 10 вопросов отводится 16 минут. Но можно решать и в порядке очереди, сразу же анализируя ответы — то есть использовать тесты для обучения.

Какой бы способ вы ни выбрали, не переживайте — практика на время в виде пробных и промежуточных экзаменов у вас ещё будет.

Вопрос 1

Выберите любое количество утверждений из приведённых ниже, которые вы считаете верными в контексте сравнения двух методов оценки проектов:

- внутренней ставки доходности (IRR), и

- чистой приведённой стоимости (NPV).

вне зависимости от характера денежных потоков оба метода дают приводят к одинаковому решению — принять проект или отказаться от него

IRR технически более обоснован, чем NPV, и легче в расчёте

если ожидается, что ставка дисконтирования на протяжении проекта будет изменяться, то метод NPV подходит больше, чем метод IRR

метод NPV можно перепутать с бухгалтерским методом ROCE

- Проверить ответ

Вопрос 1

Компания рассматривает проект, для осуществления которого необходимо инвестировать $7,000 в самом начале проекта, чтобы получить следующий профиль денежных потоков в последующие годы:

- приток $4,000 через год,

- приток $1,000 через два года, и

- приток $3,500 через три года, после чего проект завершается.

Стоимость капитала, определённая для данного проекта, составляет 15% годовых.

Рассчитайте чистую приведённую стоимость проекта. Округлите результат до целого.- Проверить ответ

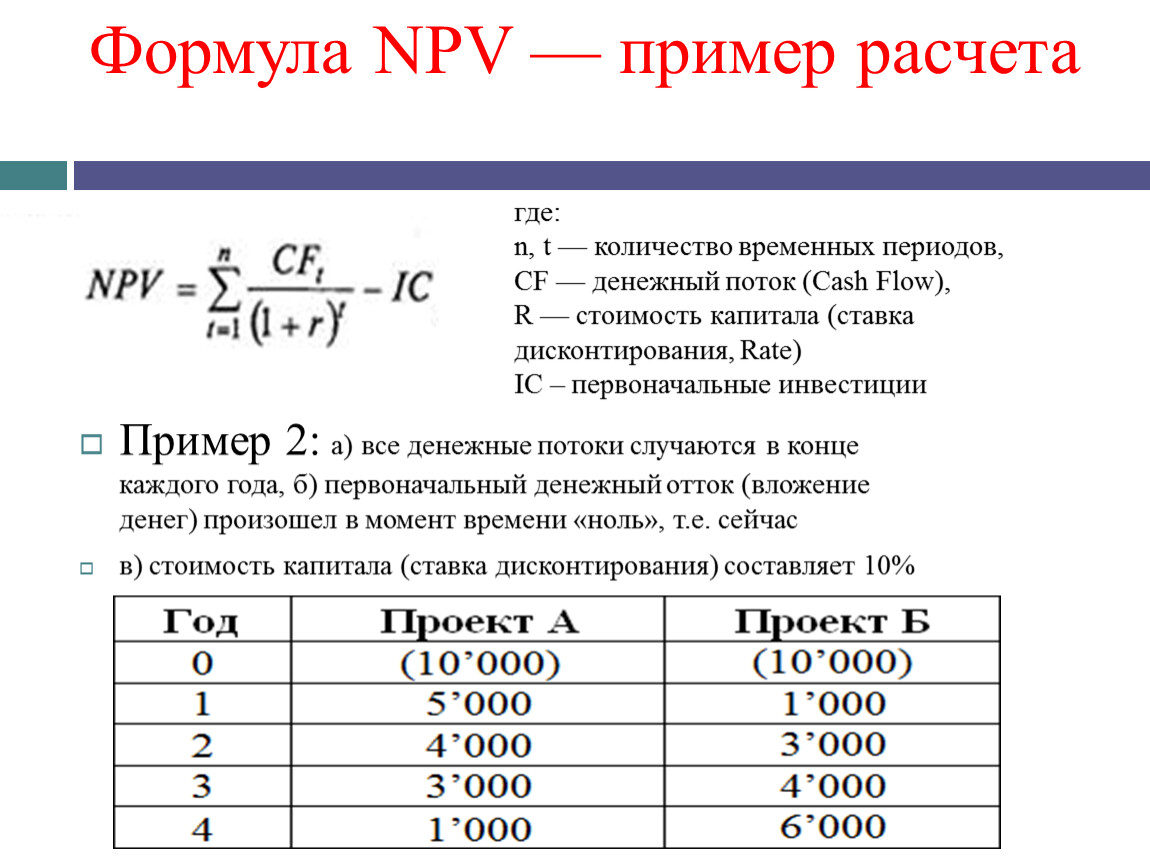

Вопрос 3

Номинальная стоимость капитала, применимая для компании, составляет 15% годовых.

Если инфляция составляет 8% в год, рассчитайте реальную стоимость капитала, применимую для компании. Округлите результат до 0.01

- Проверить ответ

Вопрос 2

При ставке дисконтирования 8% проект имеет NPV равную $55 млн., а при ставке 12% его NPV уже равна $22 млн.

Рассчитайте внутреннюю ставку доходности с точностью до 0.1%

- Проверить ответ

Вопрос 3

При ставке дисконтирования 5% проект имеет NPV равную $12,304, а при ставке 10% его NPV составит -$3,216.

Рассчитайте внутреннюю ставку доходности с точностью до 1%

- Проверить ответ

Вопрос 4

Компания APC рассматривает возможность инвестировать в оборудование, стоимость которого составит $500,000, и которое при сроке полезного использования 4 года будет иметь нулевую ликвидационную стоимость. Оборудование позволит компании заработать маржинальную прибыль $510,000 в первом году его использования, а в дальнейшем маржинальная прибыль будет ежегодно расти на 5% в год за счёт инфляции. Постоянные операционные затраты на оборудование (исключая амортизацию) составят $100,000 в первом году, и в дальнейшем они также будут увеличиваться из-за инфляции затрат на 4% каждый год. Номинальная стоимость капитала для компании APC составляет 12%.

Оборудование позволит компании заработать маржинальную прибыль $510,000 в первом году его использования, а в дальнейшем маржинальная прибыль будет ежегодно расти на 5% в год за счёт инфляции. Постоянные операционные затраты на оборудование (исключая амортизацию) составят $100,000 в первом году, и в дальнейшем они также будут увеличиваться из-за инфляции затрат на 4% каждый год. Номинальная стоимость капитала для компании APC составляет 12%.

Рассчитайте чистую приведённую стоимость инвестиционного проекта, округлив результат до $1’000.

Примечание: не указывайте разделитель разрядов.

- Проверить ответ

Вопрос 5

Чему равен ежегодный аннуитетный приток денежных средств на протяжении трёх лет при ставке дисконтирования 8%, который был бы эквивалентен приведённой стоимости $144,900?

Примечание: используйте дисконтные множители с тремя знаками после запятой, а результат дайте в тысячах.

- Проверить ответ

Вопрос 7

Компания QWERTY рассматривает проект по приобретению оборудования за $500,000. Дополнительная прибыль, которую будет приносить это оборудование на протяжении ближайших пяти лет, представлена ниже:

Дополнительная прибыль, которую будет приносить это оборудование на протяжении ближайших пяти лет, представлена ниже:

| Год | Прибыль, $ | |

| 1 | 180,000 | |

| 2 | 225,000 | |

| 3 | 240,000 | |

| 4 | 65,000 | |

| 5 | 100,000 |

По окончании пяти лет оборудование уже не будет приносить дополнительную прибыль, и поэтому в конце пятого года будет продано за $50,000. Компания начисляет амортизацию на оборудование линейным методом.

Рассчитайте период окупаемости проекта по инвестированию в данное оборудование с точностью до 0.1 года.

- Проверить ответ

Последние отзывы

вверх

Анализ эффективности инвестиций на базе платформы QlikView

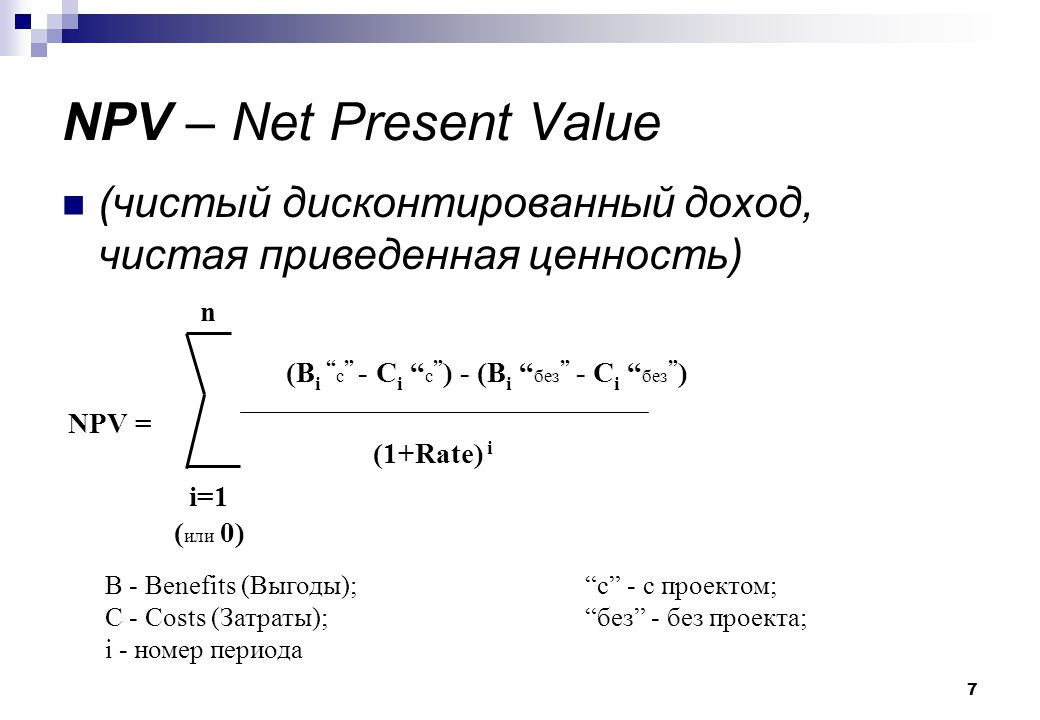

Любой бизнес так или иначе связан с инвестициями. Инвестирование — одна из форм вложения капитала.

Инвестирование — одна из форм вложения капитала.

Даже если это не основная деятельность организации, проблема оценки вложений в развитие — ввод новых продуктов, закупка оборудования, открытие филиалов — все равно актуальна для руководителей и сотрудников аналитических департаментов.

В данной статье будет сделан обзор подхода к оценке инвестиционных проектов, а также реальных инструментов реализации этого подхода.

Анализ любых инвестиционных проектов происходит всегда по одному сценарию: для каждого проекта составляется бизнес-план, представляющий собой сводную таблицу со статьями расходов и доходов по одной «оси» и периодами планирования по другой. На основании этого бизнес-плана рассчитывается ряд показателей эффективности будущего проекта.

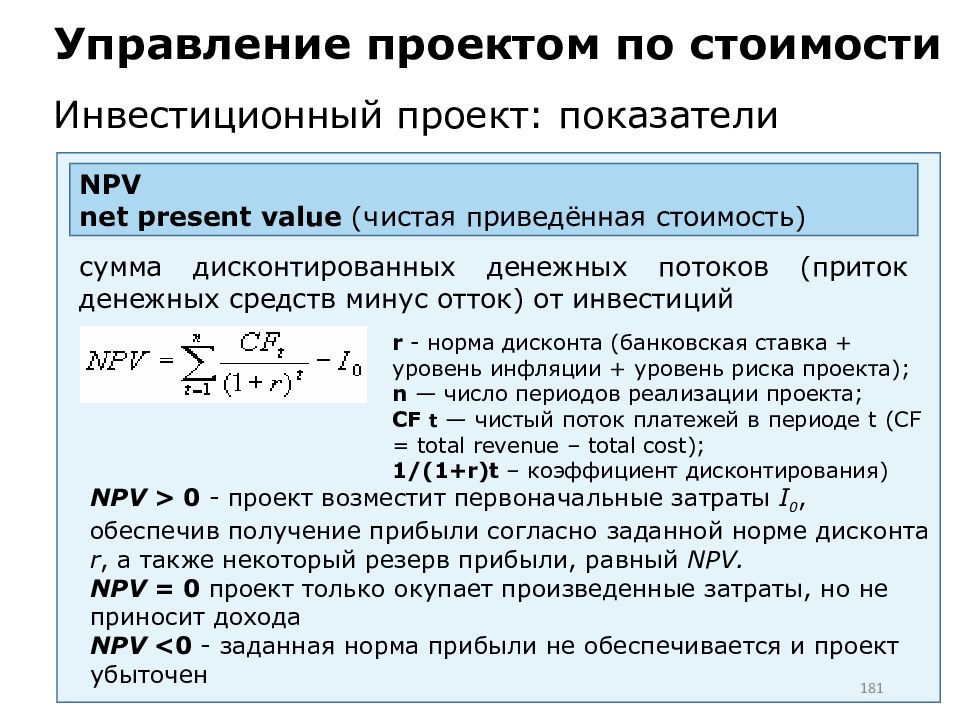

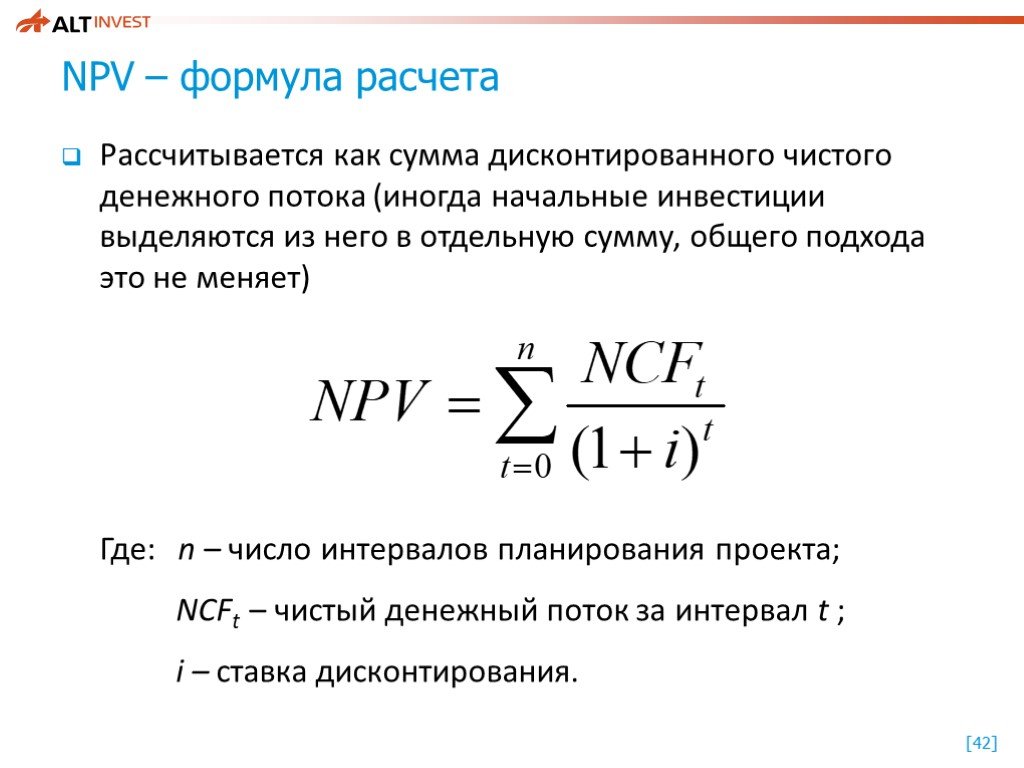

Расчет показателей эффективности инвестиционного проекта

В первую очередь вычисляется чистая приведенная стоимость (NPV), позволяющая оценить предполагаемый будущий денежный поток на сегодняшний день. Для ее расчета используется ставка дисконтирования, которую необходимо определить при составлении бизнес-плана.

Для ее расчета используется ставка дисконтирования, которую необходимо определить при составлении бизнес-плана.

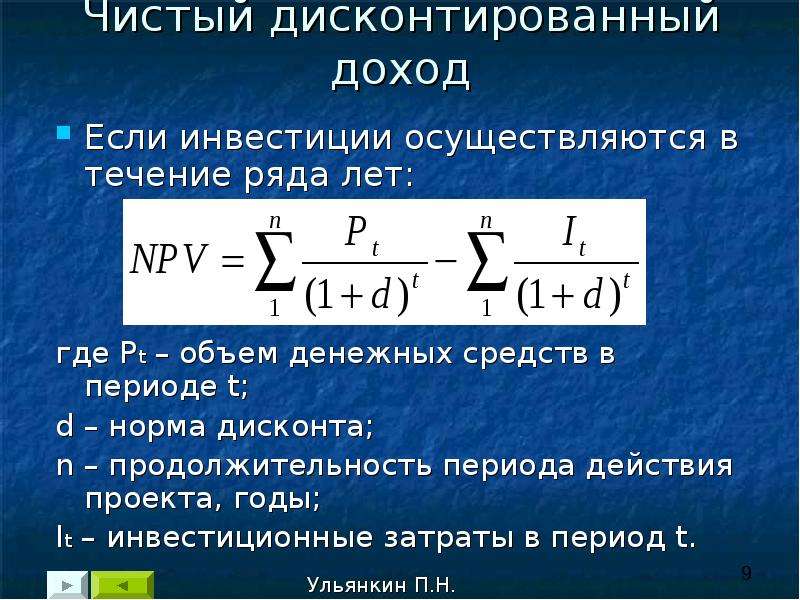

Помимо NPV для оценки проекта рассчитывается внутренняя норма доходности (IRR). Этот показатель позволяет оценить, насколько «устойчив» планируемый проект. Важным критерием для оценки проекта является

Дополнительно рассчитываются период окупаемости (PP) и дисконтированный период окупаемости (DPP). Расчет показателя IRR может быть затруднен или этого показателя может не существовать. Для таких случаев рассчитывается модифицированная внутренняя норма рентабельности (MIRR), вычислить которую значительно проще.

В литературе и интернете существует множество полезных статей, посвященных объяснению финансового смысла этих показателей, а также формулам их расчета. Формулы эти относительно сложны и вычислять их каждый раз вручную не представляется возможным.

Формулы эти относительно сложны и вычислять их каждый раз вручную не представляется возможным.

Использование Excel для расчета показателей инвестпроекта

Самым распространенным продуктом для расчета показателей эффективности инвестиционного проекта является, конечно же, Excel. В нем существуют встроенные функции для расчета основных показателей (NPV, IRR), это привычный инструмент многих аналитиков.

Однако встроенный функционал в Excel весьма ограничен. Вычисляемые показатели предполагают, например, предрассчитанный суммарный денежный поток за период и единую ставку дисконтирования для всех периодов планирования. Также они не учитывают инфляцию и любые другие показатели, которые могут требоваться в бизнес-плане.

В итоге анализ эффективности инвестиций в Excel все равно требует написания макросов. На рынке существует ряд инструментов, предназначенных для составления и анализа бизнес-планов, и большинство из них созданы на базе Excel. Оставшаяся часть инструментов представляет собой самописные программы на различных языках программирования.

Бизнес-аналитика для оценки инвестиционных проектов

Для анализа деятельности различных отделов организации широко используются специализированные системы бизнес аналитики. Одним из лидеров на рынке BI является аналитическая платформа QlikView.

Рассмотрим, каким образом QlikView может применяться для финансового анализа, на примере типового отраслевого решения для оценки эффективности инвестиционных проектов БИТ.BI.FinExpert.

Система позволяет в едином интерфейсе проводить анализ неограниченного числа проектов, сравнивать различные версии одного проекта, исследовать чувствительность, моделировать различные сценарии — словом, осуществлять полноценный разносторонний финансовый анализ.

Отличительными особенностями систем бизнес-аналитики являются широкие возможности по визуализации и наглядному представлению данных, а также возможность консолидации данных из различных источников.

В случае БИТ.BI.FinExpert источником данных выступает Excel-форма, в которой аналитикам или руководителям удобно и привычно вести бизнес-планы.

Когда проектов много, вникать в табличные данные становится тяжело, поэтому в модели приведены всевозможные визуальные представления проранжированных показателей.

Полезно анализировать динамику NPV, чтобы контролировать, насколько плавно она изменяется, насколько стабильную тенденцию к росту имеет и т. д.

Для аналитиков, постоянно имеющих дело с большим числом инвестиционных проектов, удобными являются всевозможные алгоритмы распределения инвестиций по портфелю.

Эти алгоритмы дают возможность сразу исключить из рассмотрения проекты, которые алгоритм сочтет невыгодными. В БИТ.BI.FinExpert предложена реализация подобного алгоритма.

Еще одним инструментом для выбора более приоритетных проектов является кластерный анализ, который в зависимости от значений ключевых показателей эффективности выделяет группы проектов. Например, можно классифицировать проекты по совокупности значений PI и DPP для них.

Например, можно классифицировать проекты по совокупности значений PI и DPP для них.

Тогда аналитику интересны только проекты, имеющие PI больше 100% и период окупаемости меньше определенного значения, которое аналитик может задать самостоятельно.

В качестве еще одного примера можно выделить группы проектов в зависимости от их PI и IRR. Подобные анализы удобно представлять визуально в виде пузырьковой диаграммы, где размером пузырька выступает NPV проекта.

Определение ставки дисконтирования часто является трудной задачей для аналитиков.

Системы бизнес-аналитики позволяют проводить моделирование проекта при различных значениях ставки дисконтирования. Это дает возможность при разработке и анализе бизнес-планов «отследить», насколько чувствительны показатели проекта к изменению ставки дисконтирования, и выбирать проекты с наименьшей чувствительностью.

На QlikView подобное моделирование реализуется простой системой слайдеров, меняя значения показателей на которых, можно видеть, как изменятся значения исследуемых показателей.

Помимо вычисления основных параметров инвестиционных проектов для них собираются основные финансовые отчеты: баланс, отчет о движении денежных средств, отчет о прибылях и убытках.

QlikView дает возможность подключиться к учетной системе или любым другим источникам с целью получения дополнительной информации.

Можно, к примеру, проанализировать, как новый продукт будет сочетаться с существующим ассортиментом, каких сотрудников можно задействовать для работы над проектом или какие материалы уже имеются на складах из тех, что требуются в бизнес-плане. Система обладает широкими возможностями визуализации, что существенно облегчает подготовку отчетов и презентаций для инвесторов.

Итак, для анализа любого инвестиционного проекта составляется бизнес-план этого проекта. На основе бизнес-плана рассчитываются основные показатели эффективности: NPV, IRR, PI, PP, DPP, MIRR.

Вычисление этих показателей часто требует вспомогательных инструментов. Наиболее распространенным средством является Excel, однако специализированные системы бизнес-аналитики зачастую позволяют проводить более глубокий анализ.

Наиболее распространенным средством является Excel, однако специализированные системы бизнес-аналитики зачастую позволяют проводить более глубокий анализ.

В качестве примера возможностей BI-систем описан функционал решения БИТ.BI.FinExpert, разработанного на платформе QlikView. Применение современных инструментов для анализа позволяет принимать обоснованные управленческие решения и значительно сократить ежедневные трудозатраты.

Подготовила Елена Суетина,

разработчик QlikView,

Проектный офис «Спортивная» компании Первый БИТ

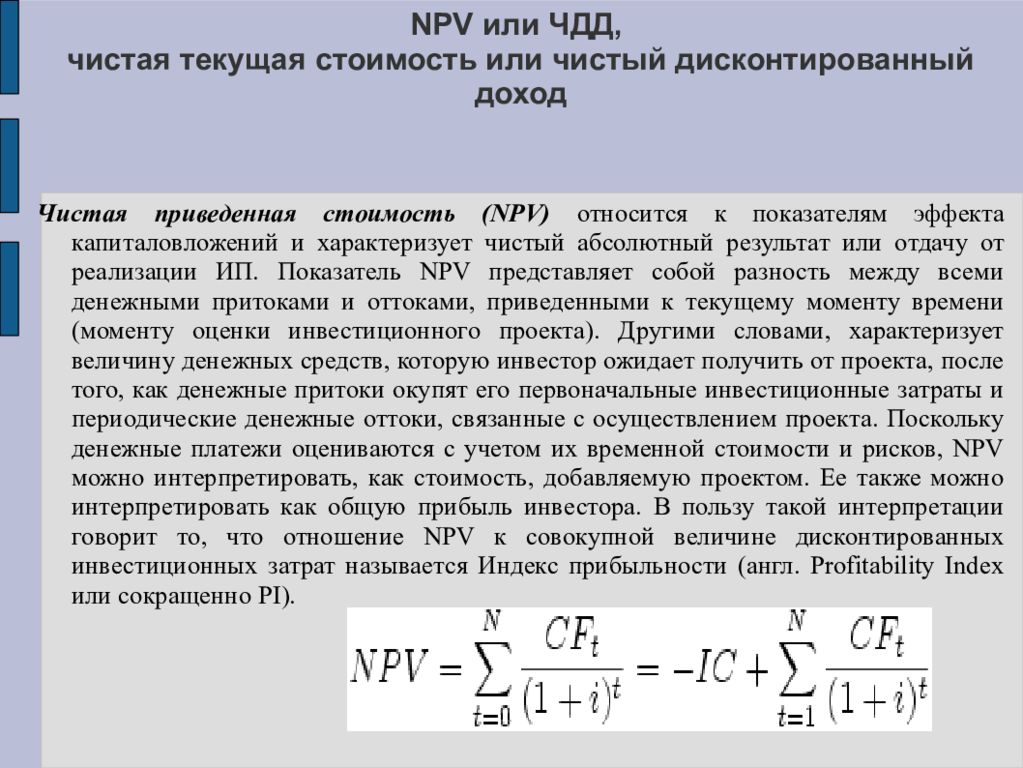

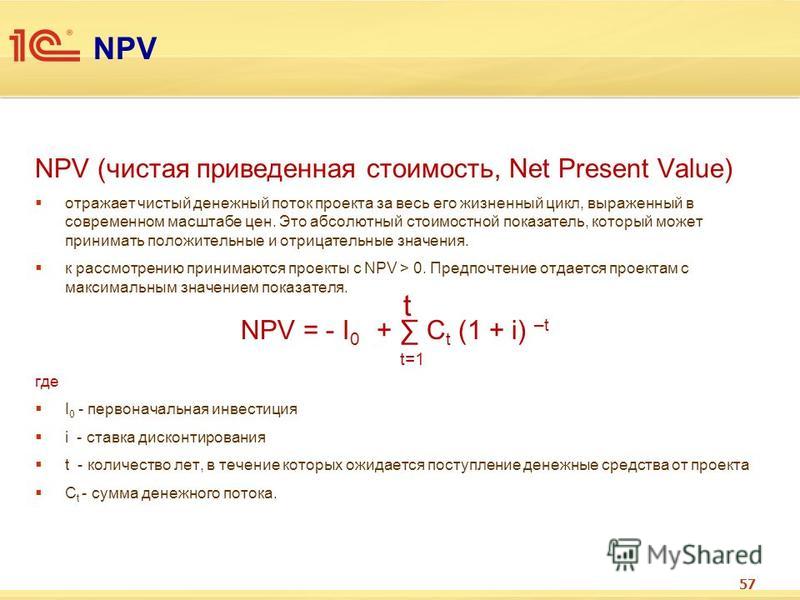

Метод NPV — NPV и моделирование рисков для проектов

Чистая приведенная стоимость (NPV) — это метод финансового моделирования для прогнозирования стоимости, которая будет добавлена, если организация реализует проект и использует его преимущества. Он основан на оценке денежных потоков, связанных с проектом, в течение временного промежутка, охватывающего как период реализации проекта, так и периоды реализации выгод. Если проект сопряжен со значительными затратами на утилизацию, временной интервал также должен включать период утилизации. Временной интервал проекта делится на периоды времени (обычно годы), при этом чистый денежный поток рассчитывается в течение каждого периода.

Если проект сопряжен со значительными затратами на утилизацию, временной интервал также должен включать период утилизации. Временной интервал проекта делится на периоды времени (обычно годы), при этом чистый денежный поток рассчитывается в течение каждого периода.

- Выгоды моделируются как положительные денежные потоки.

- Затраты моделируются как отрицательные денежные потоки.

- Чистый денежный поток за каждый период времени рассчитывается путем вычитания затрат из выгод.

NPV накладывает на этот расчет метод дисконтирования, чтобы отразить тот факт, что любая сумма наличных денег в будущем стоит меньше, чем такая же сумма наличных денег сегодня. Сегодняшняя стоимость суммы наличных денег сейчас или в любое время в будущем является ее текущей стоимостью. Если мы знаем стоимость связывания денежных средств, мы можем рассчитать текущую стоимость денежных средств в различные моменты времени в будущем. Эта норма затрат определяет ставку дисконтирования (D). Когда соответствующая ставка дисконтирования определена, мы можем рассчитать коэффициент по денежным потокам в течение каждого периода времени в модели, который должен быть дисконтирован, т.е. коэффициенты дисконтирования.

Когда соответствующая ставка дисконтирования определена, мы можем рассчитать коэффициент по денежным потокам в течение каждого периода времени в модели, который должен быть дисконтирован, т.е. коэффициенты дисконтирования.

Если коэффициенты дисконтирования рассчитываются в конце года, формула для расчета коэффициентов дисконтирования отображается в поле ниже. (Эта формула описана в большинстве учебников по финансам, хотя многие используют символ r, а не D для ставки дисконтирования).

Однако в течение срока действия проекта денежные потоки, как правило, происходят непрерывно в течение каждого года. Поскольку средний момент времени, в течение которого возникают денежные потоки в течение каждого года, стремится к середине года, расчет коэффициентов дисконтирования в эти моменты часто более точно отражает эффект дисконтирования. Формула для расчета коэффициентов дисконтирования в середине года показана в поле ниже.

Чистая приведенная стоимость проекта рассчитывается путем умножения прогнозируемого денежного потока для каждого периода на соответствующий коэффициент дисконтирования, а затем суммирования этих расчетов. Общая формула NPV выглядит следующим образом:

Общая формула NPV выглядит следующим образом:

- По этой ссылке приведен простой пример модели NPV, иллюстрирующий метод.

- По этой ссылке показано, как можно рассчитать коэффициенты скидки на листе Excel.

- Модель NPV можно разделить на периоды продолжительностью более или менее одного года. Например, периоды менее одного года могут быть оправданы, если ставка дисконтирования особенно высока или если профиль денежных потоков неоднороден. Значительные разовые денежные потоки могут служить основанием для самостоятельного расчета коэффициентов дисконтирования.

- Как и в случае любого другого метода финансового моделирования, точность прогнозирования всегда ограничена. По следующим ссылкам представлена информация об ограничениях метода NPV, выборе ставок дисконтирования и передовых методах моделирования.

Что такое чистая приведенная стоимость

Содержание

Что такое чистая приведенная стоимость?

Проект почти всегда (или, по крайней мере, должен) иметь обещанную выгоду или доход для инвесторов проекта, которые будут реализованы с течением времени по мере того, как проект приносит пользу.

Как упоминалось в статье глоссария для Анализа затрат и результатов (CBA), сравнение инвестиционных вариантов при определении того, каким проектам отдавать приоритет, обычно сводится к тому, какие первоначальные затраты принесут наибольшую отдачу.

Хотя CBA предоставит базовую формулу для определения разницы между затратами и выгодами, предположение в этом анализе о том, что сегодняшняя и будущая стоимость одинаковы, ошибочно. Вот почему в качестве дополнительного шага процесса в рамках АЗВ руководители проектов должны определить чистую текущую стоимость или чистую приведенную стоимость будущей выгоды. Установление NPV позволяет менеджеру проекта преобразовать все значения в расчетах в сегодняшнюю (текущую) стоимость.

Другими словами, это позволяет заинтересованным сторонам сравнивать яблоки с яблоками и принимать обоснованные решения на основе точных данных.

Формула чистой приведенной стоимости

Расчет чистой приведенной стоимости можно выразить с помощью следующей формулы:

Формула чистой приведенной стоимостиФормула чистой приведенной стоимости состоит из следующих входных данных

- NPCF = Чистый денежный поток за период 9 0025 Ставка дисконтирования = Это может быть рыночная процентная ставка, которую можно было бы ожидать, если в идеале она устанавливается организацией, поэтому руководитель проекта должен проконсультироваться с группой корпоративных финансов, чтобы определить, что это такое.

- n = количество периодов движения денежных средств

Для большинства проектных инвестиций компания может использовать в качестве ставки дисконтирования средневзвешенную стоимость капитала (WACC), которая представляет собой среднюю стоимость, которую компания платит за капитал в результате заимствования или продажи капитала.

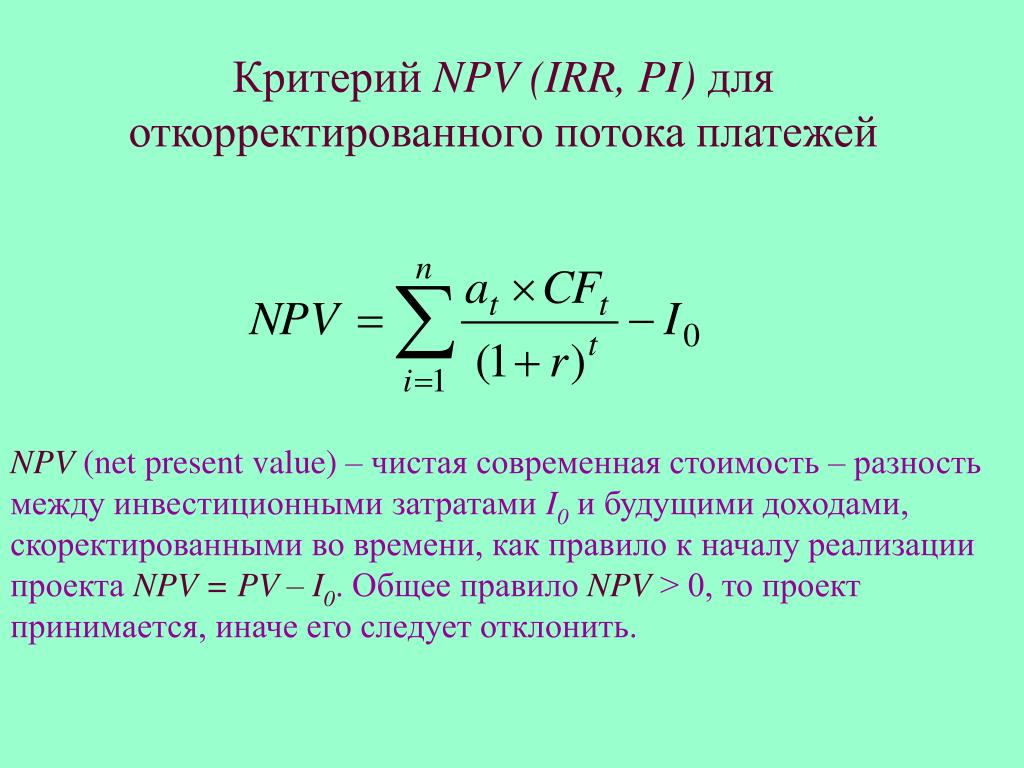

Для большинства проектных инвестиций компания может использовать в качестве ставки дисконтирования средневзвешенную стоимость капитала (WACC), которая представляет собой среднюю стоимость, которую компания платит за капитал в результате заимствования или продажи капитала.Хотя это и не является частью формулы NPV, необходимо также знать первоначальные инвестиционные затраты проекта, чтобы определить, является ли NPV положительной или отрицательной.

Для того, чтобы Проект был рассмотрен для утверждения, чистая текущая стоимость должна быть положительной (текущая стоимость будущих выгод больше, чем инвестиции). Отрицательная чистая приведенная стоимость будет означать, что проект не может обеспечить положительную доходность. Отрицательная чистая приведенная стоимость не всегда означает, что экономическое обоснование должно быть отклонено (например, проект соответствия может иметь отрицательную чистую приведенную стоимость), но положительная чистая приведенная стоимость будет казаться гораздо более привлекательной при определении того, как распределить дефицитные инвестиционные доллары.

В серии видеороликов Jexo Глоссарий по управлению проектами , вы можете найти подробные объяснения наиболее распространенных терминов управления проектами, а также советы по их использованию и наглядные примеры 👇

Глоссарий по управлению проектами. Серия видеороликов с терминами управления проектами: определения и примеры0057 100 000 первоначальные инвестиции в разработку нового продукта.- Разработка продукта займет год (нулевой год), а выручка от продаж ожидается в течение трех лет после выпуска (годы 1, 2 и 3).

- Ожидается, что денежный поток от продаж составит 50 000 в год в год 1 и год 2, при этом спрос сократит прибыль до 25 000 в год три.

- Ставка дисконтирования, используемая проектной организацией, составляет 3% или 9″в силу».

- Применение этой формулы к нашему примеру дает годовые дисконтированные денежные потоки (округленные) 48 544 в год 1, 47,130 в год 2 и 22 879 в год 3.

- Чтобы получить общее число 90 057 NPV для Проекта , Менеджер проекта должен суммировать все дисконтированные денежные потоки за все периоды, что равно 48 544 + 47 130 + 22 879 = 118 552

- . В бизнес-кейсе менеджер проекта вычитает первоначальную стоимость из чистой приведенной стоимости, которая для этого проекта равна 9.0057 118 552 минус 100 000 = 18 552

Как использовать чистую текущую стоимость для ваших проектов функция).

В идеале, как уже упоминалось, ваша организация установила ставку дисконтирования, однако, если это не так, простой заменой будет количество процентов, которые вы заработаете на инвестиционных долларах, если они будут размещены на банковском счете вместо финансирования проекта.

Лучше всего использовать NPV в управлении проектами на этапе бизнес-кейса, где он может предоставить заинтересованным сторонам четкую метрику для определения того, будут ли инвестиции делаться или нет. В организациях, которые имеют несколько проектов в портфеле и должны тщательно выбирать, каким проектам отдать приоритет для распределения скудного инвестиционного бюджета, NPV предоставляет способ сделать это.

Часто задаваемые вопросы о чистой стоимости

Что такое чистая приведенная стоимость?NPV в управлении проектами — это аббревиатура от чистой приведенной стоимости, которая является показателем, помогающим определить рентабельность инвестиций.

Что такое чистая приведенная стоимость? Чистая приведенная стоимость (NPV) или чистая приведенная стоимость (NPW) — это метод составления бюджета капиталовложений, используемый как часть анализа затрат и результатов (CBA) для определения рентабельности инвестиций. Чистая приведенная стоимость позволяет заинтересованным сторонам проекта определить, будут ли будущие выгоды больше или меньше первоначальных инвестиций.