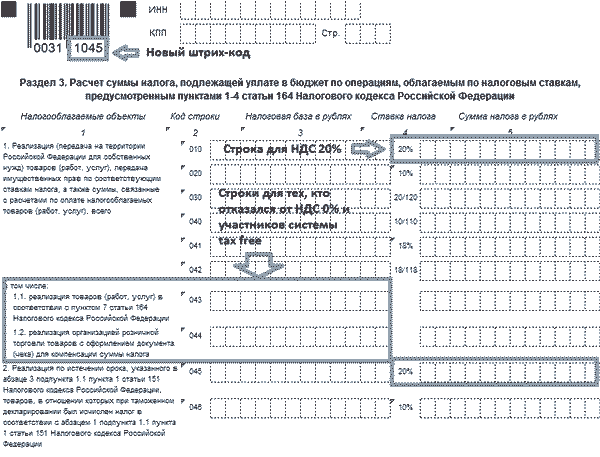

ФНС изменила правила заполнения декларации по НДС

ФНС внесла изменения в порядок заполнения декларации по НДС. Соответствующий приказ от 20.11.2019 № ММВ-7-3/579@ опубликован на Официальном интернет-портале правовой информации.

Напомним, действующая форма декларации по НДС и порядок ее заполнения утверждены приказом ФНС от 29.10.2014 № ММВ-7-3/558@ (с изменениями и дополнениями).

Изменения в порядок заполнения декларации внесены в связи с тем, что с 1 января 2020 года вступят в силу новые поправки в главу 21 НК РФ, которые внес Федеральный закон от 29.09.2019 № 324-ФЗ.

Напомним, поправки в статью 150 НК РФ освобождают от НДС ввоз в Россию гражданских воздушных судов, подлежащих регистрации в Госреестре гражданских воздушных судов РФ. Также от НДС освобождается ввоз авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации на территории России гражданских воздушных судов. Одновременно поправки в статью 164 НК РФ устанавливают нулевую ставку НДС для операций по реализации гражданских воздушных судов, авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации в России гражданских воздушных судов.

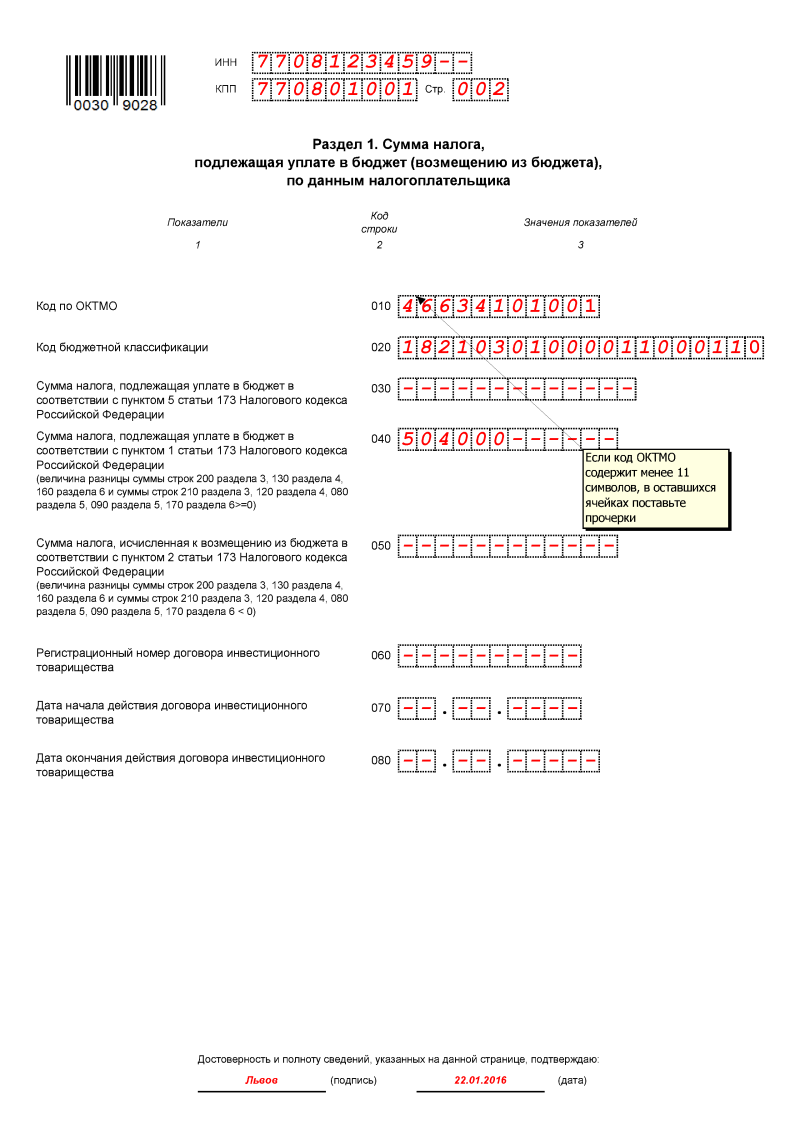

Соответственно, ФНС дополняет правила заполнения раздела 2 налоговой декларации по НДС и вводит новые коды операций.

Согласно приказу, обновленный порядок заполнения декларации по НДС вступит в силу с 24 февраля 2020 года и должен применяться, начиная с представления отчетности за 1 квартал 2020 года.

В «1С:Предприятии» необходимые изменения будут поддержаны с выходом очередных версий. О сроках см. в «Мониторинге изменений законодательства».

БУХПРОСВЕТ

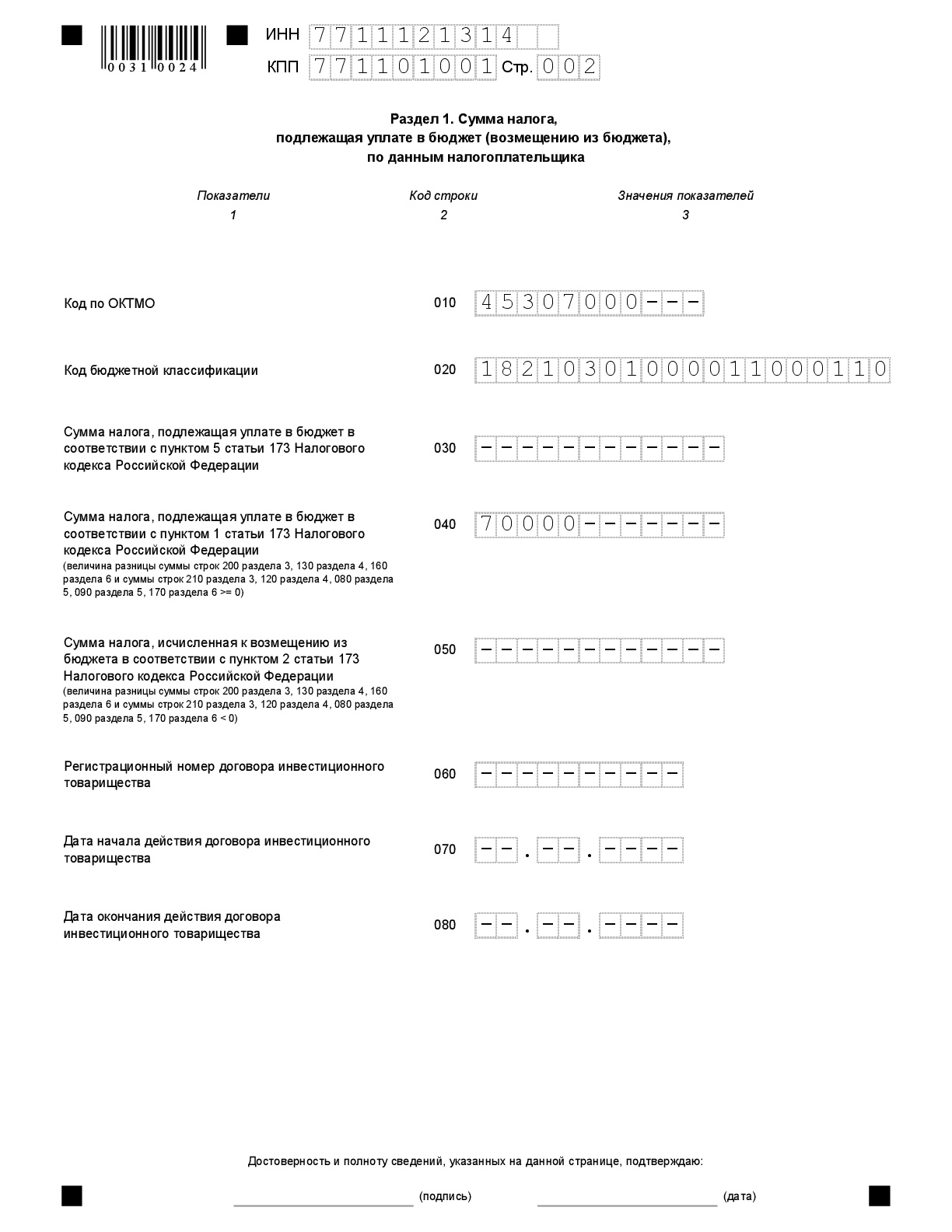

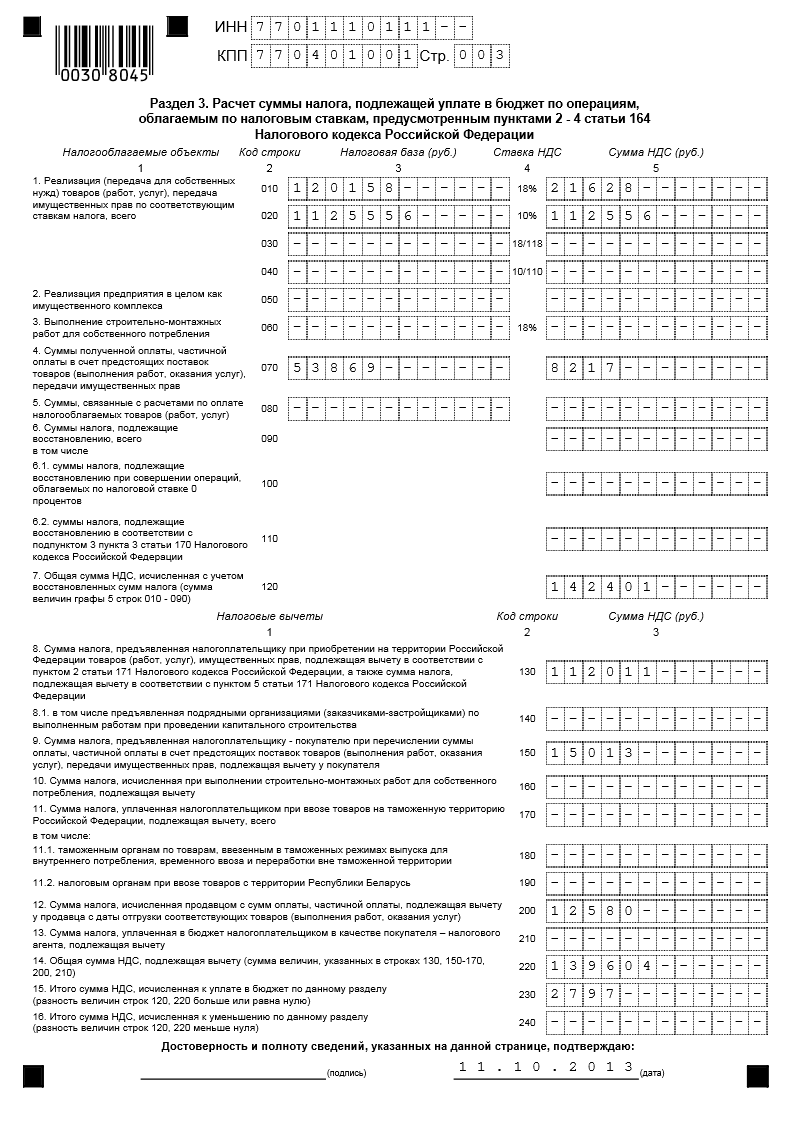

Налоговые декларации по НДС представляются по итогам каждого налогового периода. Декларации обязаны представлять организации и ИП, являющиеся налогоплательщиками или налоговыми агентами по НДС. Срок сдачи налоговой декларации — не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налоговый период по НДС устанавливается как квартал (ст. 163 НК РФ). За 1 квартал года декларацию по НДС необходимо представить не позднее 25 апреля, за второй квартал – не позднее 25 июля, за третий квартал – не позднее 25 октября. Комиссионеры, агенты и экспедиторы в случае выставления и получения ими счетов-фактур обязаны направить в ИФНС журнал учета полученных и выставленных счетов-фактур.

Комиссионеры, агенты и экспедиторы в случае выставления и получения ими счетов-фактур обязаны направить в ИФНС журнал учета полученных и выставленных счетов-фактур.

Срок сдачи журнала учета полученных и выставленных счетов-фактур — не позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 5.2 ст. 174 НК РФ). Сам НДС уплачивается по общему правилу по итогам каждого квартала. Уплата производится ежемесячно не позднее 25 числа равными долями. При ввозе товаров НДС уплачивается не позднее 20 числа месяца, следующего за месяцем принятия на учет ввезенных товаров.

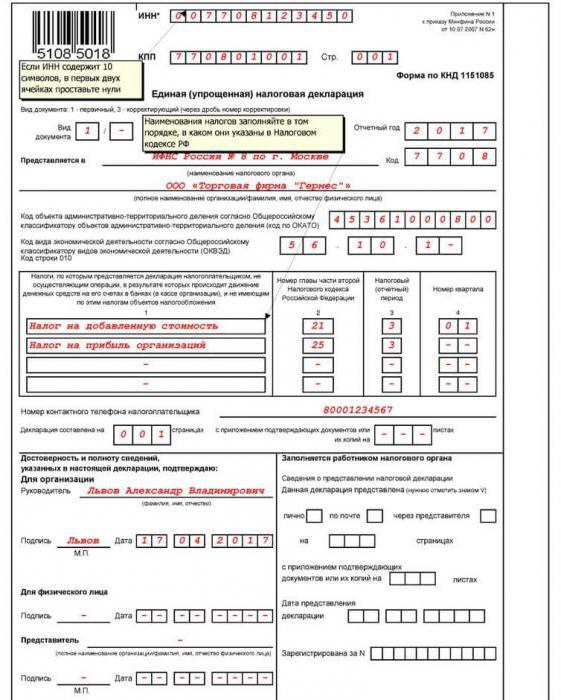

Внесены изменения в порядок заполнения налоговой декларации по НДС

17.08.2010

В связи с изменениями, внесенными Федеральным законом от 17.06.2010 № 119-ФЗ «О внесении изменений в Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» и отдельные законодательные акты Российской Федерации», внесены изменения в порядок заполнения налоговой декларации по налогу на добавленную стоимость. Об этом сообщается в письме, опубликованном на официальном сайте Федеральной налоговой службы (ФНС).

Об этом сообщается в письме, опубликованном на официальном сайте Федеральной налоговой службы (ФНС). В связи с данными изменениями пункт 3 статьи 149 Налогового кодекса Российской Федерации дополнен подпунктом 23.1, согласно которому не подлежат налогообложению налогом на добавленную стоимость услуги застройщика на основании договора участия в долевом строительстве, заключенного в соответствии с Федеральным законом от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (за исключением услуг застройщика, оказываемых при строительстве объектов производственного назначения).

На основании пункта 2 статьи 7 вышеназванного Федерального закона указанная норма вступает в силу по истечении одного месяца со дня официального опубликования Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость.

Федеральный закон опубликован в Российской газете от 21.06.2010 № 133. В этой связи подпункт 23.1 пункта 3 статьи 149 Кодекса вступает в силу с 01.10.2010.

Федеральный закон опубликован в Российской газете от 21.06.2010 № 133. В этой связи подпункт 23.1 пункта 3 статьи 149 Кодекса вступает в силу с 01.10.2010. Приказом Минфина России от 15.10.2009 № 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения» предусмотрено, что операции, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость, подлежат отражению в разделе 7 налоговой декларации по налогу на добавленную стоимость.

Вместе с тем Раздел II «Операции, не подлежащие налогообложению (освобождаемые от налогообложения)» Перечня кодов не предусматривает нормы подпункта 23.1 пункта 3 статьи 149 Кодекса.

До внесения соответствующих изменений в приложение № 1 к Порядку налогоплательщики вправе в разделе 7 декларации отразить операции, предусмотренные в подпункте 23.

1 пункта 3 статьи 149 Кодекса, под кодом 1010270. ФНС обращает внимание нижестоящих налоговых органов на то, что использование налогоплательщиками кода 1010200 до момента официального установления кода 1010270 для указанной операции не является нарушением.

1 пункта 3 статьи 149 Кодекса, под кодом 1010270. ФНС обращает внимание нижестоящих налоговых органов на то, что использование налогоплательщиками кода 1010200 до момента официального установления кода 1010270 для указанной операции не является нарушением.

Источник: ИА Альянс Медиа

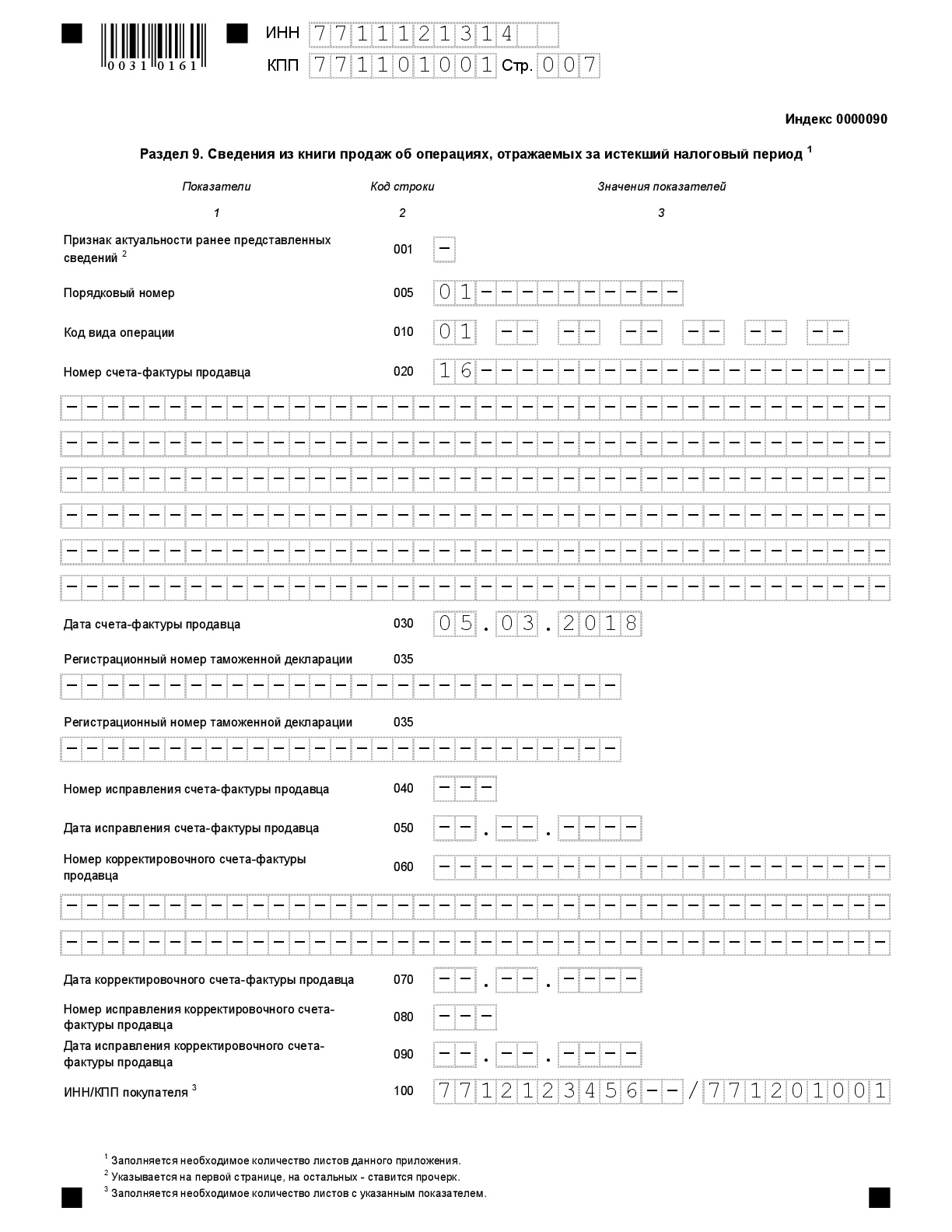

Об изменениях в декларировании НДС | ИФНС России №5

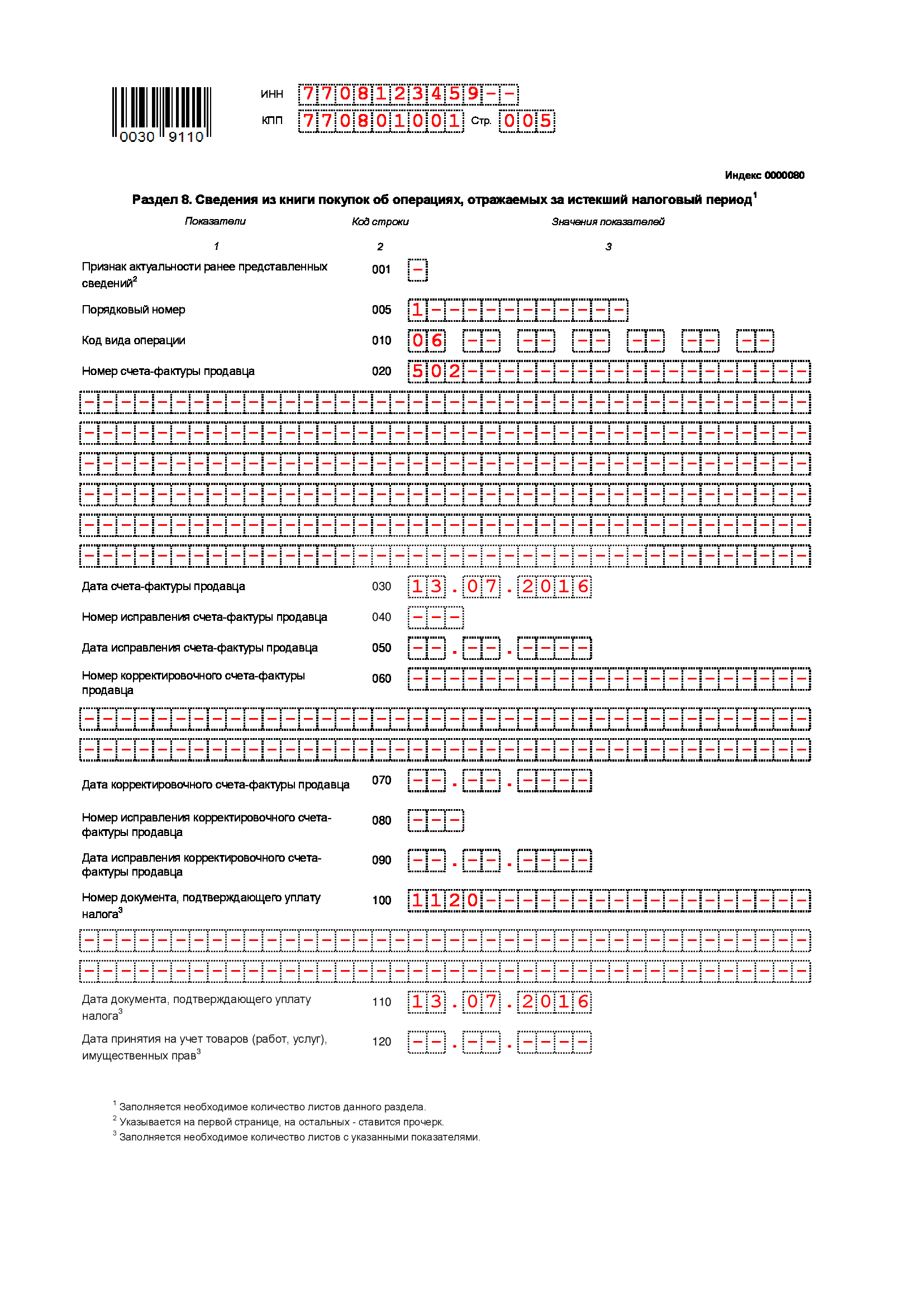

Начиная с налогового периода за 1 квартал 2015 года на основании пункта 5.1 статьи 174 Кодекса (в редакции Федерального закона от 28.06.2013 № 134-ФЗ) в налоговую декларацию по НДС включаются сведения, указанные в книге покупок и книге продаж. При осуществлении посреднической деятельности в налоговую декларацию по НДС включаются сведения, указанные в журнале учета полученных и выставленных счетов-фактур, в отношении указанной деятельности.

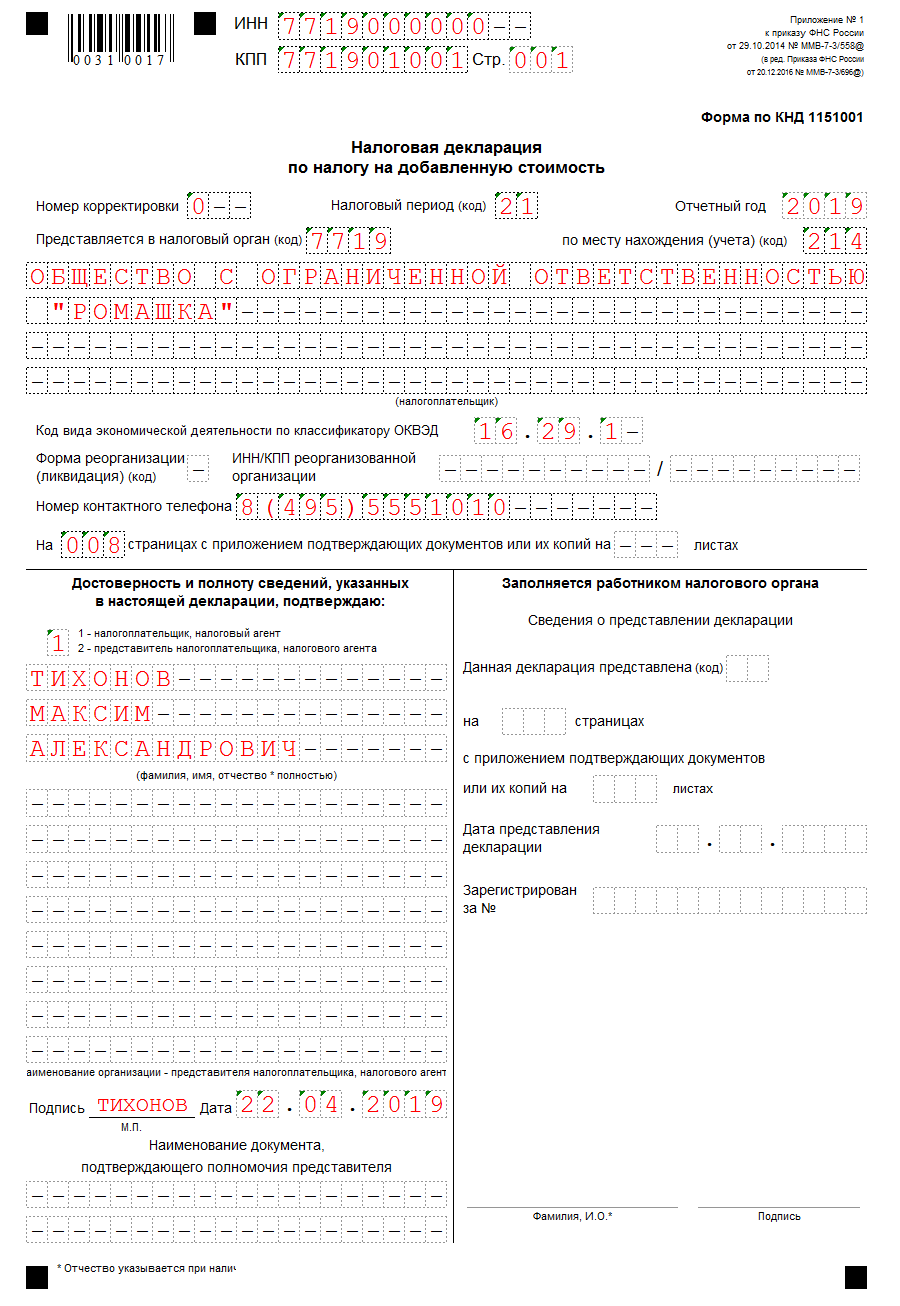

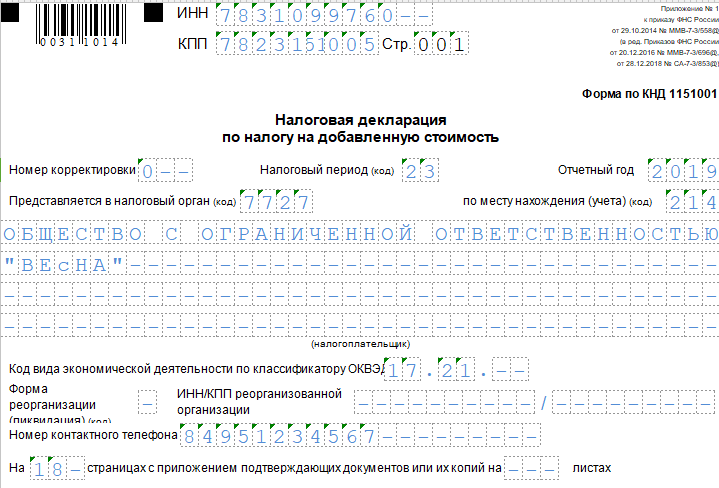

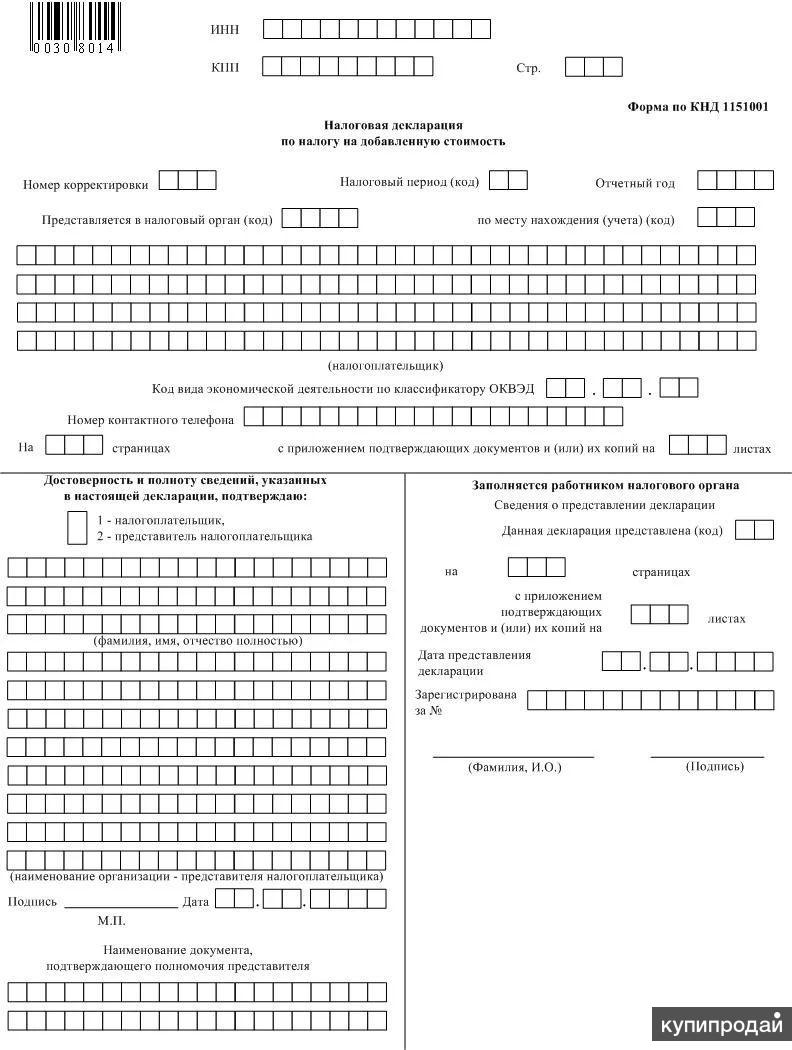

Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ утверждена форма налоговой декларации по НДС, порядок ее заполнения и формат представления в электронной форме. В настоящее время приказ проходит государственную регистрацию в Минюсте России.

В настоящее время приказ проходит государственную регистрацию в Минюсте России.

В новой форме налоговой декларации по НДС предусмотрены разделы, содержащие сведения из книг покупок, книг продаж, журналов учета полученных и выставленных счетов-фактур (далее также – расширенная налоговая декларация по НДС).

Кроме этого, на основании пункта 5 статьи 174 Кодекса (в редакции Федерального закона от 04.11.2014 № 347-ФЗ) налоговая декларация, представленная на бумажном носителе, не считается представленной.

Лица, не являющиеся налогоплательщиками НДС или налоговыми агентами по НДС, но осуществляющие посредническую деятельность, должны на основании пункта 5.2 статьи 174 Кодекса представлять в налоговый орган в отношении указанной деятельности журнал учета полученных и выставленных счетов-фактур по ТКС через оператора ЭДО.

В связи с указанными изменениями каждой организации и индивидуальному предпринимателю – плательщикам НДС необходимо провести организационные мероприятия, связанные с подготовкой к декларационной компании по НДС за 1 квартал 2015 года.

Одновременно, Федеральная налоговая служба информирует Вас о том, что в соответствии со статьей 23 Кодекса (в редакции Федерального закона от 28.06.2013 № 134-ФЗ) лица, на которых возложена обязанность представлять налоговую декларацию в электронной форме, должны с 01.01.2015 обеспечить электронное взаимодействие с налоговым органом по телекоммуникационным каналам связи через оператора электронного документооборота. Налогоплательщики обязаны передать налоговому органу квитанцию о приеме документов (требования о представлении документов или пояснений, а также уведомления о вызове в налоговый орган) в электронной форме в течение шести дней со дня их отправки налоговым органом.

С 1 января 2015 года плательщики НДС, налоговые агенты, а также лица, указанные в п.

Декларация по НДС изменена. Вот что вам нужно знать

По состоянию на 2021/22 налоговый год формулировка декларации по НДС немного изменилась.

Эта формулировка, вероятно, не изменит того, как вы используете декларацию по НДС, или финансовых сведений, которые вы должны сообщать.

Это просто мера для внесения некоторой ясности в связи с недавними изменениями, вызванными Brexit, такими как отложенный учет НДС и Протокол Северной Ирландии.

Короче говоря, если вы уже подаете правильные декларации по НДС в свете вышеизложенного, вам не о чем беспокоиться.И если вы используете бухгалтерское программное обеспечение для подготовки декларации по НДС, вы можете даже не заметить изменений.

Но важно знать, что изменилось и почему.

И если вы подаете декларацию по НДС и продолжаете использовать веб-сайт портала НДС HMRC, вы заметите изменения, когда придете подавать заявку.

Обратите внимание: если вы являетесь добровольным плательщиком НДС, вам следует знать о других изменениях. Прочтите эту статью, чтобы узнать больше.

Когда произошли изменения в декларации по НДС?

Вступили в силу 8 апреля 2021 года.

Это было сделано для того, чтобы изменения повлияли только на декларации по НДС за первый полный период НДС после пост-переходного периода Brexit.

Почему изменилась декларация по НДС?

HMRC говорит, что это связано с Brexit — и, в частности, с отложенным учетом НДС на импорт и Протоколом Северной Ирландии.

Цитируя HMRC, изменения «обеспечивают согласованность» и «помогают конечным пользователям, используя простой язык и разъясняя протокол NI».

Какие формулировки поля возврата НДС изменились?

В коробках 2, 4, 8 и 9 изменены этикетки и сопроводительные примечания.

В маркировке ящиков 1, 3, 5, 6 и 7 нет изменений.

Какие изменения произошли в этикетках ящиков для возврата НДС?

Вот изменения, список старых и новых формулировок на этикетках, а также примечания, предоставленные HMRC для каждой графы в декларации по НДС.

Помните, что текст этикетки изменен только в полях 2, 4, 8 и 9, но ниже вы найдете последние примечания для всех полей.

В некоторых случаях они также были скорректированы, чтобы отразить изменения после Brexit, такие как отложенный учет НДС.

Коробка 1

Формулировка ярлыка для этого поля в декларации по НДС не изменилась.

Примечания, предоставленные HMRC, гласят следующее: «Включите НДС, причитающийся со всех товаров и услуг, поставленных вами в течение периода, охватываемого декларацией. Это не включает экспорт или отправку, поскольку они имеют нулевую ставку.

«Включить НДС, подлежащий уплате в этот период, по импорту, учитываемому посредством отсроченного учета НДС».

Коробка 2

Старая формулировка на этикетке : «НДС, подлежащий уплате в этот период при приобретении в других странах-членах ЕС.

Новая формулировка этикетки : «НДС к уплате в течение периода при приобретении товаров, произведенных в Северной Ирландии из государств-членов ЕС».

Примечания HMRC : «Только для товаров, перемещаемых в соответствии с протоколом Северной Ирландии. Покажите причитающийся (но не уплаченный) НДС по всем товарам и сопутствующим услугам, которые вы приобрели за этот период в государствах-членах ЕС».

Коробка 3

Формулировка ярлыка для этого поля в декларации по НДС не изменилась.

Примечания, предоставленные HMRC, гласят: «Покажите общую сумму подлежащего уплате НДС, т. е. сумму граф 1 и 2.Это ваш общий выходной налог».

Коробка 4

Старая формулировка этикетки : «НДС, возмещенный в течение периода по покупкам и другим затратам (включая приобретения из ЕС)».

Новая формулировка этикетки : «НДС, возмещенный в течение периода на покупки и другие затраты (включая приобретения в Северной Ирландии из стран-членов ЕС)».

Примечания от HMRC : «Покажите общую сумму вычитаемого НДС, взимаемого с ваших коммерческих покупок. Это называется вашим «входным НДС» за период.Включите возмещенный за этот период НДС по импорту, учитываемому путем отсроченного учета НДС».

Это называется вашим «входным НДС» за период.Включите возмещенный за этот период НДС по импорту, учитываемому путем отсроченного учета НДС».

Коробка 5

Формулировка ярлыка для этого поля в декларации по НДС не изменилась.

Примечания, предоставленные HMRC, гласят: «Возьмите цифры в полях 3 и 4. Вычтите меньшее из большего и занесите разницу в поле 5.

«Если эта сумма меньше 1 фунта стерлингов, вам не нужно отправлять какие-либо платежи, и вам не будет производиться возмещение, но вы все равно должны заполнить эту форму и отправить ее по адресу, указанному на странице 1.

Коробка 6

Формулировка ярлыка для этого поля в декларации по НДС не изменилась.

Примечания, предоставленные HMRC, гласят следующее: «В графе 6 укажите стоимость без НДС всей вашей продукции (поставки товаров и услуг). Включите продукцию с нулевой ставкой, освобожденные от налогов и поставки в ЕС из поля 8».

Коробка 7

Формулировка ярлыка для этого поля в декларации по НДС не изменилась.

Примечания, предоставленные HMRC, гласят: «В графе 7 укажите стоимость без учета НДС всех ваших затрат (покупок товаров и услуг).Включите нулевой рейтинг, освобожденные ресурсы и приобретения ЕС из поля 9».

Коробка 8

Старая формулировка этикетки : «Общая стоимость всех поставок товаров и сопутствующих расходов, за исключением НДС, в другие государства-члены ЕС».

Новая формулировка этикетки : «Общая стоимость отгрузки товаров и сопутствующих расходов (без НДС) из Северной Ирландии в государства-члены ЕС».

Примечания от HMRC : «В графе 8 укажите общую стоимость всех поставок товаров и сопутствующих расходов, за исключением НДС, в государства-члены ЕС из Северной Ирландии.

Коробка 9

Старая формулировка этикетки : «Общая стоимость всех приобретений товаров и связанных с ними затрат, за исключением НДС, в других странах-членах ЕС».

Новая формулировка этикетки : «Общая стоимость приобретения товаров и сопутствующих расходов (без учета НДС), произведенных в Северной Ирландии из государств-членов ЕС».

Примечания от HMRC : «В поле 9 укажите общую стоимость всех приобретений товаров и связанных с ними расходов, за исключением НДС, из стран-членов ЕС в Северную Ирландию.

Дополнительные примечания к новой декларации по НДС для Северной Ирландии

В дополнение к вышеуказанным изменениям, в декларациях по НДС теперь перечислены следующие примечания, относящиеся только к Протоколу Северной Ирландии: «Используйте поля 8 и 9 только в том случае, если вы поставили товары или приобрели товары в государстве-члене ЕС в соответствии с протоколом Северной Ирландии. .

«Включите сопутствующие расходы, такие как фрахт и страхование, если они являются частью счета-фактуры или цены контракта. Цифры должны быть без учета НДС.

«Вы можете найти подробную информацию о государствах-членах ЕС в Уведомлении 60 и Уведомлении 725 или на нашем веб-сайте по адресу www.gov.uk/topic/business-tax/vat и на www.uktradeinfo.com в разделе Intrastat».

Заключительные мысли

Кардинальные изменения в системах НДС, подобные тем, что были вызваны Brexit, всегда требовали некоторой корректировки.

Декларации по НДС будут вовлечены в это.

Но снова важно подчеркнуть, что изменения формулировок, изложенные выше, мало что значат, если вы уже скорректировали свои процессы НДС в результате Brexit.

Ваше облачное программное обеспечение для бухгалтерского учета автоматически заполнит значения, когда вы придете к выводу своей декларации по НДС, в то время как любые корректировки, которые вам необходимо внести, могут по-прежнему применяться существующим способом (опять же с учетом изменений, вызванных Brexit).

Бизнес после Brexit

Нужна помощь в ведении бизнеса после Brexit? Получите это бесплатное руководство и узнайте, что вам нужно знать и делать прямо сейчас.

Загрузите бесплатное руководство8 198 читателей скачали это руководство

8 198 читателей скачали это руководство

Декларация по НДС Определение | Law Insider

Относится к

Декларация по НДС Совместная декларация означает любую Налоговую декларацию, которая фактически включает, путем избрания или иным образом, одного или нескольких членов Citrix Group вместе с одним или несколькими членами SpinCo Group.

Декларация о подоходном налоге означает любую налоговую декларацию, декларацию, отчет, заявление о возмещении или информационную декларацию или заявление, касающееся подоходного налога, включая любые таблицы или приложения к ним.

Комбинированная декларация означает любую Налоговую декларацию, кроме как в отношении федерального подоходного налога США, поданную на консолидированную, комбинированную (включая нексусную комбинацию, всемирную комбинацию, внутреннюю комбинацию, объединение направлений бизнеса или любую другую форму комбинации) или на унитарной основе, при которой VMware или одно или несколько Аффилированных лиц VMware присоединяются к подаче такой Налоговой декларации (за любой налоговый период или его часть) с Dell Technologies или одним или несколькими Аффилированными лицами Dell Technologies.

Составитель налоговой декларации означает любое физическое лицо, указанное в Разделе 7701(a)(36) Налогового кодекса и 26 C. F.R. 301.7701-15.

F.R. 301.7701-15.

Чистая экономическая прибыль означает чистую прибыль Участника-собственника после уплаты налогов с использованием метода анализа нескольких инвестиционных фондов погашения и совокупного чистого денежного потока после уплаты налогов, рассчитанного на основе той же методологии и допущений, которые использовались первоначальным Владелец Участник, участвующий в определении базовой арендной платы, процентной доли предполагаемой стоимости убытков и процентной стоимости прекращения на Дату поставки, поскольку такие допущения могут быть скорректированы с учетом событий, послуживших основанием для корректировок базовой арендной платы в соответствии с Разделом 3.2.1(b) Аренды или событий, повлекших за собой выплату возмещения в соответствии с Разделом 5 Соглашения о возмещении налогов; ПРИ УСЛОВИИ, что если первоначальный Участник-Собственник передал свою долю, Чистый экономический доход будет рассчитываться так, как если бы первоначальный Участник-Собственник сохранил свою долю; ДОПОЛНИТЕЛЬНО ПРЕДОСТАВЛЯЕТСЯ, что, несмотря на предыдущее положение, исключительно для целей Раздела 11 Соглашения об участии и расчета любых корректировок Базовой арендной платы, Условной суммы убытков и Стоимости прекращения в связи с возмещением в соответствии с таким Разделом 11 в момент, когда Участник-Собственник является правопреемником (кроме Аффилированного лица первоначального Участника-владельца), компонент чистой экономической прибыли после налогообложения (но не посленалоговый денежный поток) должен рассчитываться на основе методологии и допущений, используемых правоприобретателем. Собственник Участник на дату приобретения доли.

Собственник Участник на дату приобретения доли.

Консолидированная декларация означает любую Налоговую декларацию в отношении федерального подоходного налога США, поданную на консолидированной основе, в которой VMware или одно или несколько Аффилированных лиц VMware участвуют в подаче такой Налоговой декларации (за любой налоговый период или его часть) в Dell. Technologies или одно или несколько аффилированных лиц Dell Technologies.

Доход до налогообложения означает доход, определенный в соответствии с GAAP, до вычета бонусного фонда (как определено ниже) и подоходного налога, а также, если применимо, после вычета любого бонусного фонда принятого плана премирования будущих офицеров Компанией, относящейся к соответствующему Премиальному году, и корректировкам, утвержденным Советом директоров, как описано в настоящем документе.

Комбинированная налоговая декларация означает Налоговую декларацию, поданную в отношении федеральных, штатных, местных или неамериканских подоходных налогов для Объединенной группы или любой другой аффилированной, консолидированной, объединенной, унитарной, финансовой единицы или другой групповой основе ( в том числе в случаях, разрешенных статьей 1501 Кодекса) Налоговая декларация Объединенной группы.

льгота по муниципальному налогу означает льготу по муниципальному налогу в соответствии с частью 7 SSCBA; «пара» имеет значение, указанное в пункте 4;

годовой доход означает доход, который должен быть представлен в случае компании с акционерным капиталом в соответствии с разделом 107, а в случае компании без акционерного капитала в соответствии с разделом 108;

Несоответствие бухгалтерских налогов означает в отношении любого объекта Внесенного имущества или Скорректированного имущества на дату любого определения разницу между Балансовой стоимостью такого Внесенного имущества или Скорректированного имущества и ее скорректированной базой для федерального дохода налоговых целей на эту дату.Доля Партнера в Несоответствии бухгалтерских налогов Товарищества во всем его Внесенном имуществе и Скорректированном имуществе будет отражаться разницей между балансом Счета операций с капиталом такого Партнера, который поддерживается в соответствии с Разделом 5. 5, и гипотетическим балансом Счета операций с капиталом такого Партнера, рассчитанным так, как если бы он велась строго в соответствии с принципами учета федерального подоходного налога.

5, и гипотетическим балансом Счета операций с капиталом такого Партнера, рассчитанным так, как если бы он велась строго в соответствии с принципами учета федерального подоходного налога.

Недоходная налоговая декларация означает любую налоговую декларацию, относящуюся к любому налогу, кроме подоходного налога.

Расходы по подоходному налогу означает для Заемщика и его Дочерних компаний на консолидированной основе за любой период все государственные и федеральные подоходные налоги (включая, помимо прочего, налоги штата Техас), уплаченные или подлежащие уплате в течение такого периода.

Налоговый период после распределения означает Налоговый год, начинающийся и заканчивающийся после Даты распределения.

Отдельная декларация означает (a) в случае любой налоговой декларации, которую должен подать любой член Дистрибьюторской группы (включая любую консолидированную, комбинированную или единую налоговую декларацию), любую такую налоговую декларацию, которая не включает ни одного члена группы Spinco, и (b) в случае любой налоговой декларации, которую должен подать любой член группы Spinco (включая любую консолидированную, комбинированную или единую налоговую декларацию), любая такая налоговая декларация, которая не включает какого-либо члена Распределительная группа.

Прибыль до налогообложения означает прибыль Корпорации до налогообложения, указанную в Консолидированном отчете о прибылях и убытках Компании за каждый финансовый год Отчетного периода, исключая любые неденежные расходы, понесенные в соответствии с общепринятыми принципами бухгалтерского учета в США. Америки (GAAP) в отношении любых акций с ограниченным доступом или акций с ограниченным доступом, предоставленных в течение Отчетного периода, и всех опционов, акций с ограниченным доступом и других компенсаций в виде акций, предоставленных Директорам в течение Отчетного периода.

Сводная декларация по федеральному подоходному налогу означает сводную декларацию, подаваемую для целей федерального подоходного налога в соответствии с разделом 1501 Налогового кодекса.

Налоговая декларация за период стратдла означает любую налоговую декларацию, относящуюся к периоду сальдо.

SF1-4 Оценка внутренних убытков означает общие убытки по настоящему Соглашению о разделении убытков на одну семью в размере восемнадцати миллионов долларов (18 000 000,00 долларов США).

Инвестиционный доход означает в отношении любых Инвестиций (кроме Разрешенных инвестиций), сделанных после Даты эмиссии Компанией или любой Ограниченной дочерней компанией: Имущество или Скорректированное имущество, на дату любого определения, разницу между Балансовой стоимостью такого Вносимого имущества или Скорректированного имущества и его скорректированной базой для целей федерального подоходного налога на такую дату.Доля Партнера в Несоответствии бухгалтерских налогов Партнерства во всей его Внесенной собственности и Скорректированной собственности будет отражаться разницей между балансом Счета операций с капиталом такого Партнера, который поддерживается в соответствии с Приложением B, и гипотетическим балансом Счета операций с капиталом такого Партнера, рассчитанным так, как если бы он велась строго в соответствии с принципами учета федерального подоходного налога.

Альтернативный минимальный налогооблагаемый доход означает сумму следующих величин за налоговый год:

Ставка налога на откат означает ставку, по которой налог на содержание и эксплуатацию (скорректированный) за прошлый год будет умножен на значения этого года (скорректированные) на 1. 08 плюс ставка, по которой обслуживание долга в этом году будет получено из значений этого года (нескорректированных), разделенных на ожидаемую ставку сбора налогов.

08 плюс ставка, по которой обслуживание долга в этом году будет получено из значений этого года (нескорректированных), разделенных на ожидаемую ставку сбора налогов.

Налоговый период до распределения означает Налоговый год, начинающийся и заканчивающийся в Дату распределения или до нее.

Декларация корпоративного налогоплательщика означает федеральную и/или штатную и/или местную налоговую декларацию Корпоративного налогоплательщика, поданную в отношении налогов за любой налоговый год.

Подоходные налоги означает любые налоги, основанные, измеренные или рассчитанные в отношении: (a) чистого дохода или прибыли или чистых поступлений (включая, помимо прочего, любой прирост капитала, минимальный налог или любой налог на предметы налоговых преференций, но не включая налоги на продажу, использование, недвижимое или личное имущество, на передачу или аналогичные налоги) или (b) множественные базы (включая корпоративные франшизы, налоги на ведение бизнеса и оккупационные налоги), если одна или несколько баз, на которых такой налог может быть основанный, измеренный или рассчитанный по отношению к описанному в пункте (а).

Форма 303: что это такое и как ее заполнить

Если вы работаете не по найму, профессиональный работник или владеете собственным бизнесом , период подачи налоговой декларации вы, вероятно, воспринимаете как один из тех стрессовых, но неизбежных моментов в вашей трудовой жизни. Это включает в себя подачу декларации по НДС. НДС является косвенным налогом, уплачиваемым потребители. Как владелец бизнеса, вы «собираете» этот налог только за Испанский налоговый орган . Для этого вам необходимо заполнить и отправить форму 303 для НДС. самооценка в налоговый орган .

Эта форма, состоящая из более чем 80 полей, которые вы должны заполнить, является, возможно, самой сложной для заполнения, но она имеет большое значение. Чтобы облегчить вам задачу, мы объясним, что такое форма и как ее заполнить.

Что такое форма 303?

Форма 303 представляет собой ежеквартальную форму декларации по налогу на добавленную стоимость. Компании должны взимать НДС от имени налогового органа с покупателей своей продукции или услуг. После этого они должны заполнить и подать этот документ и сообщить о суммах выставленных счетов в налоговый орган.

Компании должны взимать НДС от имени налогового органа с покупателей своей продукции или услуг. После этого они должны заполнить и подать этот документ и сообщить о суммах выставленных счетов в налоговый орган.

Когда вы покупаете или продаете что-либо, вы платите или получаете определенную сумму для целей НДС. Этот налог применяется к конечным потребителям, а не к владельцам бизнеса или самозанятым работникам . По этой причине, если у вас есть собственный бизнес, вы можете попросить налоговый орган вернуть вам этот платеж. Подача формы 303 для ежеквартальных деклараций по налогу на добавленную стоимость приведет к тому, что вы уплатите налоговому органу разницу между НДС, который вы включили в свои счета-фактуры за продажи/услуги, и НДС, который вы уплатили со своими расходами.Это происходит потому, что дополнительный процент, который вы включаете в свои счета в качестве НДС, вам не принадлежит. Вы просто посредник, так как собираете НДС от имени налогового органа. Налоговый орган впоследствии потребует от вас эту сумму, подав форму 303.

Налоговый орган впоследствии потребует от вас эту сумму, подав форму 303.

T его форма разделена на восемь разделов и более 80 полей для заполнения . Но не беспокойтесь: многие из них не нужно заполнять, и это проще, чем кажется.

Кто должен подавать ежеквартальную декларацию по НДС?

Форма 303 должна быть подана любым профессиональным, самозанятым работником или владельцем бизнеса, который занимается экономической деятельностью и операциями, облагаемыми НДС , независимо от типа владельца бизнеса (компания, самозанятый, ассоциация, кооператив, гражданское общество). и т. д.) и результата возврата (к оплате, ноль, минус для взаимозачета или возврата). Все они должны подавать форму 303 каждый квартал. Это также относится к любому, кто арендует имущество или активы, а также к застройщикам .В зависимости от результата вашей декларации вам придется либо уплатить определенную сумму в налоговый орган, либо получить излишки от налогового органа.

Кстати, как мы упоминали выше, все самозанятые работники или предприятия должны декларировать любой выставленный счет-фактуру в налоговый орган , даже если они еще не уплатили сумму НДС. Как следствие, имейте в виду, что счет-фактура, особенно его дата, должны быть выставлены в течение периода, за который вы подаете декларацию.

Когда вы должны отправить форму 303?

Большинство самозанятых работников и компаний должны подавать декларацию о самооценке НДС каждый квартал (компании с большим количеством счетов-фактур должны делать это каждый месяц). Налоговый орган установил следующие сроки представления:

- Первый квартал : счета за январь-март. Подача до 20 апреля.

- Второй квартал : счета за апрель-июнь. Подача до 20 июля.

- Третий квартал : счета за июль-сентябрь. Подача до 20 октября.

- Четвертый квартал : счета-фактуры за октябрь-декабрь и годовая сводка.

Подача до 30 января.

Подача до 30 января.

Сроки подачи онлайн-заявок сокращены на пять дней.

Что нужно для заполнения формы 303?

Прежде чем приступить к заполнению формы, убедитесь, что у вас есть записи всех ваших приходов и расходов, а также соответствующие счета-фактуры в качестве доказательства.Убедитесь, что счета относятся к правильному кварталу.

Как заполнить форму 303?

Теперь, когда вы знаете, что такое форма 303, кто и когда должен ее подавать, пришло время ее заполнить:

Разделы 1 и 2: Идентификация и начисление

В разделе 1 вам нужно ввести только свои личные данные. В разделе 2, вам необходимо ввести налоговый год и период для самооценки (первый квартал, 1T; второй квартал, 2T; третий квартал, 3T; или четвертый квартал, 4T).Вам также задают ряд вопросов о вашей деятельности и операциях. Выберите да или нет, в зависимости от обстоятельств.

Секция 3: Поселок

Ключевой раздел в форме 303, так как именно здесь вы будете вводить НДС, который вы начислили (т. е. полученный от ваших клиентов), а также НДС, который вы заплатили своим поставщикам. На этот момент нужно обратить внимание, так как не все расходы могут быть задекларированы по НДС. Проверьте на веб-сайте налогового органа эти расходы и их процент.

е. полученный от ваших клиентов), а также НДС, который вы заплатили своим поставщикам. На этот момент нужно обратить внимание, так как не все расходы могут быть задекларированы по НДС. Проверьте на веб-сайте налогового органа эти расходы и их процент.

Этот раздел разделен на два подраздела в зависимости от выбранного вами типа НДС:

ОБЩИЙ РЕЖИМ

Схема НДС чаще всего используется самозанятыми работниками. Результатом является разница между урегулированием начисленных платежей по НДС за вычетом общей суммы НДС по вашим расходным счетам . Для его расчета необходимо заполнить следующие разделы:

НАЧАЛО НДС

- Ячейки с 01 по 09: вы видите три строки и три столбца.Первая колонка относится к базе исчисления НДС, вторая — к применяемому вами НДС (4%, 10% или 21%), а третья — к сумме, которую вы получили в качестве НДС. Если вы применяете разный НДС в зависимости от продукта или услуги, вы должны использовать строку для каждого процента. Если вы применяете только один процент, заполните одну из строк. Если вы заполняете форму 303 в электронном виде, платеж рассчитывается автоматически после того, как вы заполните первое и второе поля.

- Графы 10 и 11: если у вас нет кода НДС внутри сообщества, вам не нужно их заполнять.Если у вас есть код НДС внутри сообщества, в поле 10 введите базу для исчисления НДС для приобретений товаров и услуг внутри сообщества, совершенных в течение расчетного периода. Система рассчитывает платеж и отображает его в поле 11.

- Графы 12 и 13: в графе 12 укажите базы исчисления НДС и платежи, начисленные в расчетный период в качестве инвестиций налогооблагаемого лица (т.е. счета-фактуры без НДС, которые лицо, получающее платеж, должно представить декларацию по самооценке и отразить налог за).

- Ячейки 14 и 15: в течение квартала вы могли выставлять исправленные счета, не производить платежи, возвращать деньги или вносить какие-либо другие изменения. Если это так, введите эту информацию в эти поля. Введите соответствующую базу и результат при применении НДС (для возмещения убедитесь, что вы используете символ минус, -).

- Ячейки с 16 по 26: введите ваши дополнительные начисления НДС («recargo de equivalencias»). Специальная схема НДС для операций самозанятых работников, которые покупают и продают продукцию.Интересно, что этот раздел относится не к самозанятым работникам, а к их поставщикам. Следовательно, если один или несколько ваших клиентов подпадают под эту схему НДС, вы должны ввести информацию здесь. В счетах-фактурах с НДС 21% надбавка должна составлять 5,2%. В счетах-фактурах с 10% НДС комиссия составит 1,4%, а для 4% НДС комиссия составит 0,5%. Если вы вносите какие-либо изменения в эти счета-фактуры, как это произошло с графами 14 и 15, вы должны внести информацию в графы 25 и 26.

- Поле 27: отображает общую сумму начислений, т. е. сумму всех сумм в столбце платежей. Это рассчитывается автоматически, если вы подаете форму онлайн.

Если вы применяете только один процент, заполните одну из строк. Если вы заполняете форму 303 в электронном виде, платеж рассчитывается автоматически после того, как вы заполните первое и второе поля.

Если вы применяете только один процент, заполните одну из строк. Если вы заполняете форму 303 в электронном виде, платеж рассчитывается автоматически после того, как вы заполните первое и второе поля. Введите соответствующую базу и результат при применении НДС (для возмещения убедитесь, что вы используете символ минус, -).

Введите соответствующую базу и результат при применении НДС (для возмещения убедитесь, что вы используете символ минус, -).НДС УПЛАЧЕН

- Графы 28 и 29: большинству самозанятых необходимо заполнить только эти две графы в этом блоке. Вы должны рассчитать базу для исчисления НДС для всех текущих расходов вашего бизнеса (учитывая расходы, которые вы можете задекларировать против НДС) и полученный в результате платеж по НДС.

- Ячейки 30 и 31: повторите приведенный выше расчет, но только в том случае, если вы приобрели долгосрочные активы, такие как оборудование.

- Графы с 32 по 35: укажите покупки за пределами ЕС, которые должны пройти таможню и иметь счет-фактуру DUA, отличающий инвестиции от текущих расходов.

- Ячейки с 36 по 39: только если у вас есть код НДС внутри ЕС, вы можете использовать ячейку 36 для ввода базы оценки НДС для покупок в Европейском Союзе, связанных с текущими и инвестиционными расходами.

- Ячейки 40 и 41: используются для исправления данных (например, дополнительная декларация). Например, если вы забыли включить счет-фактуру или задекларировали слишком большую сумму НДС.Помните, что если исправленный результат означает уменьшение ваших вычетов, вы должны использовать отрицательный знак.

- Графа 42: укажите платежи, которые вы получили, если вы работаете не по найму в соответствии со специальной схемой сельского хозяйства, животноводства и рыболовства.

- Графы 43 и 44: если вы сделали какие-либо инвестиции до того, как начали свою деятельность, например, купили машины, технологии или компьютеры, вы должны указать соответствующий НДС в графе 43. Если это относится к четвертому кварталу, также заполните графу 44.

- Поле 45: введите общую сумму для вычетов.

- Графа 46: графа 27 минус графа 45; результат вашей самооценки НДС. При положительном результате необходимо уплатить соответствующую сумму в налоговый орган. Если результат отрицательный, вы уплатили больше НДС, чем собрали, и можете потребовать компенсацию.

Вы должны рассчитать базу для исчисления НДС для всех текущих расходов вашего бизнеса (учитывая расходы, которые вы можете задекларировать против НДС) и полученный в результате платеж по НДС.

Вы должны рассчитать базу для исчисления НДС для всех текущих расходов вашего бизнеса (учитывая расходы, которые вы можете задекларировать против НДС) и полученный в результате платеж по НДС.

УПРОЩЕННЫЙ РЕЖИМ

Упрощенный НДС применяется только к самозанятым работникам, которые платят налоги на основе оценочной прибыли (модулей), «estimación objetiva». Фактически, если в первом разделе формы 303 вы указали, что применяете только общую схему НДС, эти разделы не отображаются.Если нет, и вы должны заполнить эти разделы, вы можете увидеть соответствующие модули с указанием НДС, начисленного с продаж . Из него система вычитает НДС, который может быть принят к вычету по текущим расходам (без учета инвестиций), и добавляет 1% НДС, начисленного по труднообоснованным расходам.

Дополнительная информация

- Ячейки с 59 по 61: раздел только для информационных целей, когда вы должны указать продажи за границей, которые освобождены от НДС.

- Ячейки 62, 63, 74 и 75: «Caja» — это специальная схема НДС, в соответствии с которой самозанятые работники могут отсрочить уплату НДС до тех пор, пока они не получат суммы, выставленные по счетам.Эти поля используются для ввода суммы по этой схеме как по приходу (62 и 63), так и по расходу (74 и 75).

Результат

В этом разделе показан окончательный результат возврата . Если вы заполнили форму онлайн, большинство полей заполняются автоматически.

Зачет

Если в поле 71 отображается отрицательный результат, вы можете ввести сумму здесь, чтобы попросить налоговый орган зачесть ее против последующих деклараций.

Нет активности

Если вы не занимались какой-либо деятельностью в течение квартала, вам все равно необходимо заполнить форму 303, хотя и незаполненную. Однако этот флажок должен быть установлен.

Возврат

Если это последний квартал года и результат вашей самооценки отрицательный, вы можете обратиться в налоговый орган с заявлением о возврате суммы на ваш банковский счет.

Платеж

Введите номер счета для оплаты НДС.

Дополнительный

Раздел для налогоплательщиков, подавших дополнительную декларацию .В этом случае вы должны добавить подтверждение самооценки в декларацию, которую вы будете подавать.

Декларация по НДС — Документация SAP

Декларация по НДС

Использовать

В Индонезии компании обязаны ежемесячно подавать декларацию о налоге на добавленную стоимость (НДС).

Декларация по НДС содержит подробную информацию по каждой операции, связанной с налогооблагаемой поставкой товаров, на основании размещенных в системе документов, содержащих налог.Он сообщает о налоговые накладные следующее:

Стандартные налоговые счета, которые вы выставляете и получаете, включая налог с продаж на предметы роскоши, если применимо

Простые налоговые накладные, которые вы выставляете

Специальные налоговые накладные, которые вы получаете

Предпосылки

Отчетные документы должны быть классифицированы по кодам документов, определенным налоговой инспекцией. Для этого необходимо создать классы документов и присвоить их типам документов, как описано в документации IMG для соответствующего деятельность по нумерации налоговых накладных .

Система создает файл обмена носителями данных (DME), используя дерево формата механизма обмена носителями данных ID_PPN. Обратитесь к документации по дереву форматов, чтобы узнать о предварительных требованиях для использования дерева форматов. Эти требования зависят от формата, установленного налоговой инспекцией. Чтобы просмотреть документацию по дереву форматов, вызовите транзакцию DMEE, выберите тип дерева UMS1 и дерево формата ID_PPN, выберите

Обратитесь к документации по дереву форматов, чтобы узнать о предварительных требованиях для использования дерева форматов. Эти требования зависят от формата, установленного налоговой инспекцией. Чтобы просмотреть документацию по дереву форматов, вызовите транзакцию DMEE, выберите тип дерева UMS1 и дерево формата ID_PPN, выберите Дисплей

, и выберите Информация

кнопка рядом с Документация

поле.

Особенности

Версия для страны Индонезия позволяет создать файл DME, используемый для создания декларации по НДС, на основе документов, содержащих налоги, которые были введены в систему, в формате, требуемом налоговой инспекцией.

В отчете проводится различие между НДС и налогом на роскошь с помощью ключей счета MWS для НДС и LUX для налога на роскошь, как определено в

порядок исчисления налога

доставлено для Индонезии, TAXID.

В отчете сторнированные исходящие документы отображаются в виде одной строки с исходным сторнированным документом и нулевым значением (это отличается от стандартного отчета, который обычно включает две строки — одну для сторнированного документа и одну для сторнированного документа, созданного при сторнировании). оригинал документа, каждый с соответствующей налоговой базой и суммами исходящего налога).Отчет не включает входящие документы, которые вы реверсировали.

Деятельность

На

САП

Легкий доступ

скрин, выбирайБухгалтерский учет

Финансовый учет

Главная книга

Отчетность

Налоговые отчеты

Общие положения

Авансовый отчет по налогу на продажи/покупки

Авансовый отчет по налогам на продажи/покупки

48 .Введите критерии выбора документов, о которых вы хотите сообщить. Имейте в виду, что если вы активировали

Растения за границей

функция (см. Настройка для конвертации налогов по официальному обменному курсу ), то подДругие варианты

, установитьНациональная валюта вместо местной валюты

индикатор и введите ID вНалоговая декларация Страна

поле.Под

Параметры проводки

:Установить

Создать

ДМЭ

Файл

показатель.Выбор дерева форматов ID_PPN .

Введите имя файла DME, создаваемого отчетом.

Выбрать

Введите

.Под деревом форматов появляется кнопка.

Выбрать

Доп. Параметры

.При необходимости можно дополнительно указать отчетный год, отчетный период и номер исправления. Эти поля не являются критериями выбора, но содержат информацию, записанную в файл DME.Если вы не вводите никаких дополнительных параметров, в отчете используются год и месяц налоговых накладных. Например, вы вводите отчетный год и период, если вы подаете декларацию по НДС за месяц, который отличается от даты налоговых счетов-фактур, за которую она сообщает (в случае отчетности по НДС вы можете представить налоговые счета-фактуры до трех месяцев позже, например, при подготовке налоговой декларации за апрель можно сообщить документы, которые были разнесены в январе, феврале или марте) или если выбрать документы из разных месяцев.

в Номер исправления

поле, вы можете ввести номер файла коррекции, который вы создаете для налоговой декларации, которую вы уже подали в налоговую инспекцию.В обычных случаях вы запускаете отчет для отчета по налоговым накладным за предыдущий месяц, и система автоматически заполняет эту информацию в файле DME.

Выбрать

Выполнить

.Система сохраняет файл DME на сервере приложений.

На

САП

Легкий доступ

скрин, выбирайБухгалтерский учет

Финансовый учет

Главная книга

Отчетность

Список продаж EC

Общий

Платежный носитель Международный – Загрузка носителя данных Обмен файлами на диск

и загрузите файл DME на локальный жесткий диск, на который установлено программное обеспечение eSPT.Запустите программное обеспечение eSPT и импортируйте файл.

Следуйте документации eSPT для создания налоговой декларации по НДС.

в

в

Декларации по НДС в Германии: подача, сроки и платежи

- НДС в Европе

- НДС в Германии

- Декларации по НДС в Германии

Частота деклараций по НДС в Германии

Декларации по НДС в Германии подаются ежемесячно, если общая сумма НДС, подлежащая уплате за предыдущий календарный год, превышает 7500 евро.Если подлежащий уплате НДС ниже этой суммы, декларация по НДС обычно подается ежеквартально.

Предприятия, подающие ежеквартальные декларации по НДС, могут запросить переход на ежемесячную подачу, если общая сумма возмещаемого НДС за предыдущий год превышает 7500 евро.

Наконец, если общая сумма НДС, подлежащая уплате, не превышает 1000 евро в предыдущем году, компании разрешается подавать декларации по НДС ежегодно. То есть ежеквартальные и ежемесячные декларации по НДС не требуются, если НДС, уплаченный за предыдущий год, меньше этой суммы.

Частота подачи

Ежемесячно

НДС, подлежащий уплате за предыдущий год, превышает 7 500 евро. Ежемесячная подача может быть предоставлена по запросу, если сумма, подлежащая погашению в предыдущем году, превысила 7 500 евро

Ежеквартально

НДС, подлежащий уплате за предыдущий год, не превышает 7 500 евро

Годовой

НДС, подлежащий уплате за предыдущий год, не превышает 1 000 евро

Сроки уплаты НДС в Германии

Как правило, периодические декларации по НДС в Германии должны быть поданы и уплачены до 10 числа месяца, следующего за отчетным периодом. В случае применения продления «Dauerfristverlängerung» срок оплаты продлевается до 10-го числа второго месяца, следующего за отчетным периодом. Например, декларация по НДС за первый квартал обычно должна быть подана до 10 апреля, но если применяется продление срока, дата смещается на 10 мая.

В случае применения продления «Dauerfristverlängerung» срок оплаты продлевается до 10-го числа второго месяца, следующего за отчетным периодом. Например, декларация по НДС за первый квартал обычно должна быть подана до 10 апреля, но если применяется продление срока, дата смещается на 10 мая.

Годовая сводная декларация по НДС обычно подается в последний день июля года, следующего за отчетным периодом. Однако, если заявление подается признанным налоговым консультантом, сроком оплаты является конец февраля второго года, следующего за ним.Например, годовая декларация по НДС за 2018 год обычно должна быть подана до 31 июля 2019 года, но срок подачи смещается на 28 февраля 2020 года, если ее подает признанный налоговый консультант. Это недавно обновленные сроки, объявленные в нашем информационном бюллетене.

Если срок оплаты приходится на субботу, воскресенье или государственный праздник, дата переносится на следующий рабочий день. Государственные праздники меняются от одного региона к другому, поэтому рекомендуется дважды проверить Marosa, прежде чем принимать их во внимание.

Государственные праздники меняются от одного региона к другому, поэтому рекомендуется дважды проверить Marosa, прежде чем принимать их во внимание.

Свяжитесь с нами!

Свяжитесь с нами, чтобы получить помощь в анализе ставок НДС на товары, продаваемые вашей компанией в Европе.

Контакт

Dauerfristverlängerung. Расширение для подачи декларации по НДС в Германии

Немецкие компании, зарегистрированные в качестве плательщика НДС, могут получить отсрочку на один месяц для подачи декларации по НДС. Это разрешение называется «dauerfristverlängerung» . Декларация по НДС в Германии должна быть подана 10 числа месяца, следующего за отчетным периодом.Например, ваша декларация по НДС за март (или первый квартал) обычно должна быть подана 10 апреля. С продлением срок подачи и оплаты декларации по НДС в Германии за март (или первый квартал) — 10 мая.

Как получить расширение «dauerfristverlängerung» ?

Заявка на dauerfrist подается в электронном виде через ElsterOnline, электронную систему регистрации налоговых органов Германии. Заявление должно быть подано до установленного срока подачи декларации по НДС за последний период года.В дополнение к заявлению компании, подающие ежемесячные декларации по НДС, должны внести предоплату в размере 1/11 НДС, уплаченного за предыдущий год (в случае, если весь год был на возмещаемой позиции, предоплата не требуется). Эта предоплата может быть возвращена в конце года через декабрьскую декларацию. Однако каждый год будет рассчитываться и выплачиваться властям новая предоплата.

Заявление должно быть подано до установленного срока подачи декларации по НДС за последний период года.В дополнение к заявлению компании, подающие ежемесячные декларации по НДС, должны внести предоплату в размере 1/11 НДС, уплаченного за предыдущий год (в случае, если весь год был на возмещаемой позиции, предоплата не требуется). Эта предоплата может быть возвращена в конце года через декабрьскую декларацию. Однако каждый год будет рассчитываться и выплачиваться властям новая предоплата.

Немецкие платежи по НДС

Платежи по НДС производятся на номер IBAN компетентных налоговых органов.Эти банковские реквизиты меняются для каждого налогоплательщика в зависимости от местного офиса, в котором они зарегистрированы для уплаты НДС. Правильный номер счета IBAN указан в подтверждении о постановке на учет по НДС, выданном налоговыми органами. Перед оплатой важно проверить эти банковские реквизиты.

Ссылка в банковском переводе должна включать налоговый номер (Steuernummer) и период, за который производится оплата. Если есть другая причина платежа, такая как штрафы или корректирующие возвраты, она также должна быть включена в ссылку.

Если есть другая причина платежа, такая как штрафы или корректирующие возвраты, она также должна быть включена в ссылку.

Все расходы по банковскому переводу должны быть оплачены налогоплательщиком.

Возврат НДС в Германии

Возврат НДС автоматически возмещается налоговыми органами. Дополнительных форм или требований не требуется, НДС будет возмещен в соответствии с суммами, указанными в представленной декларации по НДС. Эти возвраты производятся ежемесячно или ежеквартально в зависимости от частоты подачи зарегистрированного бизнеса.

возмещения НДС будут перечислены налоговыми органами на банковский счет, указанный при регистрации компании.В случае, если банковские реквизиты не были предоставлены, их можно предоставить властям, написав письмо. Эти данные также могут быть запрошены властями, и в этом случае будет получена бумажная форма, которую необходимо заполнить и отправить обратно в налоговую инспекцию.

Немецкие нулевые и корректирующие декларации по НДС

В случае, если в отчетном периоде нет необходимости сообщать об операциях, должна быть подана нулевая декларация по НДС. Нет особых требований, кроме включения 0,00 в окончательную позицию по НДС.

Нет особых требований, кроме включения 0,00 в окончательную позицию по НДС.

Что касается корректирующих деклараций по НДС, в случае изменения исходящего или входного НДС, заявленного в отчетном периоде, корректирующая декларация по НДС должна быть подана вместо ранее представленной декларации.

- Эти декларации подлежат как изменениям входящего, так и исходящего НДС

- Корректирующая декларация полностью заменяет ранее представленную декларацию. В Германии нет «дополнительной декларации»

- Исправления в годовой сводной декларации по НДС, как правило, не принимаются.Только в том случае, если суммы, подлежащие исправлению, невелики, а позиция по НДС не сильно отличается, эти исправления будут приняты

- После того как годовая сводная декларация по НДС была подана за данный год, любые последующие исправления должны быть сделаны путем корректировки этой годовой декларации. Никакие исправления не допускаются для ежемесячных или квартальных деклараций по НДС после подачи годовой декларации

- Корректирующие декларации должны подаваться в электронном виде

Штрафы по НДС в Германии

Причина

Штраф

Поздняя подача

На практике они часто не применяются.

Однако, согласно закону, может быть начислен штраф в размере до 10% от исчисленного НДС с максимальным лимитом 25 000 евроПросрочка платежа

Единственным штрафом является 1% в месяц от суммы задолженности.

Кроме того, если НДС не уплачен в течение 16 месяцев после окончания года, в котором наступила уплата НДС, пеня за просрочку платежа в размере 0,5% должна добавляться ежемесячно

Поздняя регистрация

Как правило, никаких штрафов за несвоевременную регистрацию.Однако власти могут налагать штрафы за несвоевременную регистрацию в случае длительных задержек или умышленных ошибок.

Однако, согласно закону, может быть начислен штраф в размере до 10% от исчисленного НДС с максимальным лимитом 25 000 евро

Однако, согласно закону, может быть начислен штраф в размере до 10% от исчисленного НДС с максимальным лимитом 25 000 евроВласти могут взимать дополнительные штрафы, особенно если исправления инициированы расследованием или налоговой проверкой.

Информацию о штрафах по ECSL, Intrastat и другим декларациям см. в соответствующем разделе.

Дистанционная продажа в Германии. НДС по электронной коммерции

Дополнительную информацию о режиме НДС в ЕС при дистанционных продажах можно найти в нашей статье на эту тему на нашем веб-сайте.

Вот некоторые правила, действующие в Германии в отношении этого режима:

- Порог дистанционной продажи составляет 100 000 евро. Если общий объем продаж немецким клиентам за любой 12-месячный период превышает этот порог, требуется регистрация.

- Иностранные компании могут зарегистрироваться в Германии до того, как порог будет превышен (бизнес должен оставаться зарегистрированным не менее 2 лет). Немецкие компании могут выбрать регистрацию за границей, если порог не превышен, этот вариант также является обязательным в течение 2 лет после отправки заявки, и власти Германии должны быть проинформированы в письменной форме об использовании добровольной регистрации в стране прибытия.

- Можно выставить «упрощенный счет», если общая сумма не превышает 250 евро.

- Возвраты Intrastat должны быть выполнены, когда порог Intrastat превышен. В декларации по НДС

- продажи должны указываться только как продажи на внутреннем рынке. Дистанционные продажи не учитываются как приобретения внутри Сообщества, за которыми следуют местные продажи.

- Если товар возвращается клиентом, о поставке внутри Сообщества в Германии не сообщается.

- При дистанционных продажах возврат ESL никогда не производится.

Годовая декларация по НДС в Германии

Годовые сводные декларации подаются в дополнение к периодическим декларациям по НДС, представляемым в течение года. Эти отчеты обобщают данные, представленные за четыре квартала (или 12 месяцев) предыдущего календарного года.

Годовая сводная декларация в Германии считается окончательной декларацией по НДС. Периодические декларации по НДС, будь то ежемесячные или ежеквартальные, часто называют «предварительными декларациями по НДС», поскольку сообщаемые данные считаются окончательными только после подачи годовой декларации.По этой причине некоторые исправления можно вносить непосредственно в немецкую годовую сводную декларацию по НДС.

Частота подачи и срок подачи

Годовая сводная декларация по НДС подается за полный календарный год. Срок подачи годовой декларации по НДС в Германии – 31 июля следующего года. В случае, если эта декларация подается признанным налоговым консультантом, срок подачи переносится на 28 февраля второго года, следующего за годом. Эти сроки были обновлены налоговыми органами Германии в декабре 2016 года.

Срок подачи годовой декларации по НДС в Германии – 31 июля следующего года. В случае, если эта декларация подается признанным налоговым консультантом, срок подачи переносится на 28 февраля второго года, следующего за годом. Эти сроки были обновлены налоговыми органами Германии в декабре 2016 года.

В случае, если платеж необходимо произвести после подачи годовой декларации (например, Дополнительный исходящий НДС, указанный в годовой декларации), этот платеж должен быть произведен в течение одного месяца после подачи декларации.

Если срок оплаты приходится на субботу, воскресенье или государственный праздник, дата переносится на следующий рабочий день.

Ноль Сводная годовая декларация по НДС

Если в отчетном году нет операций, подлежащих отчетности, в Германии должна быть представлена нулевая сводная годовая декларация по НДС.

Корректирующая годовая декларация по НДС в Германии

После подачи годового отчета за календарный год любое последующее исправление транзакций, зарегистрированных в этом году, может быть сделано только посредством корректирующего годового отчета. Периодические декларации по НДС не могут быть исправлены после подачи годовой декларации по НДС.

Периодические декларации по НДС не могут быть исправлены после подачи годовой декларации по НДС.

Корректирующая годовая декларация по НДС в Германии заменяет ранее поданную декларацию. Это не дополнительная декларация, а совершенно новый отчет, в котором все данные должны быть представлены снова.Декларация корректируется с использованием той же формы и способа подачи, что и годовая декларация. В этой форме графа 110 должна быть заполнена кодом 1.

Штрафы по немецким годовым декларациям по НДС

Если эти годовые декларации по НДС представляются с опозданием, применяется автоматический штраф в размере 0,25% причитающегося НДС. Причитающийся НДС уменьшается на сумму, уплаченную в течение года, поэтому штрафы будут применяться к оставшемуся платежу после ежемесячных или ежеквартальных деклараций, представленных и уплаченных в течение года.

За несвоевременную подачу годовой декларации по НДС в Германии может быть наложен штраф в размере до 10% от заявленной суммы НДС с ограничением в 25 000 евро. На практике власти не всегда могут применить это наказание.

На практике власти не всегда могут применить это наказание.

Если годовой отчет требует дополнительного платежа, отсутствие этого платежа также приведет к штрафу за просрочку платежа в размере 0,25% НДС, подлежащего уплате в месяц. Ежемесячные проценты будут добавлены к этой сумме через 16 месяцев после окончания года, в котором наступил срок уплаты НДС.

Немецкие налоговые органы, контакт

В Германии компетентная налоговая инспекция иностранной неучрежденной компании зависит от страны учреждения.Для зарегистрированных юридических лиц или предприятий, зарегистрированных в Германии, компетентный офис зависит от официального адреса.

Найдите по этой ссылке подробную информацию о каждой налоговой инспекции в Германии.

Свяжитесь с нами, если хотите получить список компетентных налоговых органов для каждой юрисдикции.

Мы вам перезвоним

Дайте нам свои контактные данные, и наша команда свяжется с вами, чтобы организовать демонстрацию и оценить, как вы можете интегрировать свою систему с нашим инструментом.

Свяжитесь с нами

+44 2037693728

Введение в ЕС НДС и НДС OSS:

Каждая компания, продающая товары и услуги европейским клиентам, должна взимать НДС (налог на добавленную стоимость), даже если ее бизнес не основан в Европе. Поскольку все европейские страны имеют разные правила и ставки НДС, соблюдение требований может быть сложной задачей. Европейская комиссия предприняла попытку упростить сбор и уплату НДС, но это не полностью избавило предприятия от сложностей с НДС.Например, если ваш бизнес продает другой бизнес в ЕС (а не напрямую покупателю), вам может не потребоваться взимать НДС — в зависимости от того, где расположены оба бизнеса. А для всех продаж, где взимается НДС, правительство требует от вас сбора дополнительных данных для подтверждения адреса вашего клиента.

Это руководство предназначено для предприятий, осуществляющих продажи клиентам в ЕС, и охватывает основы НДС и НДС OSS. Вы узнаете, когда и как регистрироваться для сбора НДС, как рассчитывать и взимать НДС и как подавать декларации по НДС. Вы также узнаете, как Stripe Tax может помочь вам соблюдать требования.

Вы также узнаете, как Stripe Tax может помочь вам соблюдать требования.

Дополнительную информацию о налоге при продаже клиентам из США см. в нашем Руководстве по налогу с продаж в США и экономической взаимосвязи.

НДС — это налог на потребление, который применяется ко всем цифровым и физическим товарам или услугам, продаваемым в ЕС. Он взимается всякий раз, когда к продукту добавляется ценность по всей цепочке поставок, от производства до точки продажи.

Вот пример того, как НДС работает в реальной жизни:

Ювелир продает ожерелье высококлассному интернет-магазину за 1000 евро по ставке НДС 23%.Продавец платит ювелиру 230 евро НДС в дополнение к стоимости самого ожерелья. Затем продавец добавляет к ожерелью наценку и размещает его в Интернете за 1500 евро. При онлайн-кассе покупатель платит дополнительные 23% НДС, что составляет 345 евро, взимаемых продавцом. Когда окончательная транзакция завершена, розничный продавец возвращает НДС, который он ранее уплатил ювелиру. При подаче налогов правительству они платят всего 115 евро (что составляет 345 евро за вычетом НДС ювелира в размере 230 евро).

При подаче налогов правительству они платят всего 115 евро (что составляет 345 евро за вычетом НДС ювелира в размере 230 евро).

На этом изображении показано, в какой момент к ожерелью добавляется НДС.

Важность соблюдения законов об НДС

Любой бизнес, продающий физические или цифровые товары в ЕС, в том числе продавцы из стран, не входящих в ЕС, должен взимать НДС в соответствии с местными правилами и законами. Поздняя регистрация или отсутствие регистрации может привести к значительным штрафам и пени, помимо начисления сложных процентов. Например, в Австрии компания может быть оштрафована на сумму до 5 000 евро, если она намеренно не зарегистрируется в качестве плательщика НДС, даже если компания не должна платить НДС.

Правила НДС в Европе зависят от того, где вы находитесь, что вы продаете, где находится ваш клиент, а также от того, является ли ваш клиент юридическим или физическим лицом. Хотя правила различаются в зависимости от страны, следующие шаги одинаковы, если вы продаете в ЕС.

1. Реестр по НДС и НДС ОСС

Регистрация для местного плательщика НДС

В ЕС порог регистрации и сбора НДС зависит от страны, в которой находится ваш бизнес.

Предприятиям в Нидерландах необходимо зарегистрироваться и взимать НДС после того, как их годовой доход составит 20 000 евро.С другой стороны, предприятия в Ирландии имеют два разных порога НДС: 75 000 евро для местных предприятий, продающих товары, и 37 500 евро для местных предприятий, продающих услуги. Эти внутренние регистрационные пороги применяются только к внутреннему бизнесу или бизнесу внутри страны. Предприятия, базирующиеся за пределами Европы или торгующие за границей в Европе, должны зарегистрироваться перед первой продажей.

Исключение составляют предприятия ЕС, которые учреждены в одной стране ЕС и продают физические товары и цифровые продукты частным лицам в других странах ЕС.В этих продажах B2C предприятия должны взимать НДС по ставке своей страны проживания, а не страны проживания клиента. Как только объем продаж B2C превысит 10 000 евро, им необходимо будет взимать ставку страны проживания клиента. Аналогичного исключения нет для предприятий, не входящих в ЕС, которые продают товары частным лицам в ЕС.

Как только объем продаж B2C превысит 10 000 евро, им необходимо будет взимать ставку страны проживания клиента. Аналогичного исключения нет для предприятий, не входящих в ЕС, которые продают товары частным лицам в ЕС.

При регистрации в качестве плательщика НДС вы получите идентификационный номер плательщика НДС. Этот номер содержит от 4 до 15 цифр, начиная с двузначного кода страны (например,г. BE для Бельгии или CY для Кипра), за которыми следуют от 2 до 13 других символов. Компании должны указывать свой идентификационный номер плательщика НДС в своих счетах-фактурах на продажу и получать идентификационный номер плательщика НДС клиента при продаже другому предприятию, зарегистрированному для уплаты НДС.

Регистрация плательщика НДС OSS для европейских предприятий (союзная схема)

Европейские предприятия, которые продают частным лицам (например, продажи B2C) в нескольких странах ЕС, могут зарегистрироваться для участия в схеме Союза единого окна НДС (VAT OSS). Программа была создана для упрощения процесса сбора и уплаты НДС в странах ЕС.

Программа была создана для упрощения процесса сбора и уплаты НДС в странах ЕС.

Если вы зарегистрируетесь в OSS, вам не нужно регистрироваться в каждой стране ЕС, где вы продаете товары или услуги удаленно. Если вы находитесь в стране ЕС, вы можете зарегистрироваться на портале OSS своей страны. Вы будете перечислять весь собранный НДС в местный налоговый орган, который затем будет распределять этот доход от НДС в другие страны ЕС от вашего имени. Другими словами, если вы продаете в ЕС, а не регистрируетесь и подаете в 27 странах, вы можете зарегистрироваться в OSS одной страны и подать одну декларацию OSS НДС.

Регистрация НДС OSS для неевропейских предприятий (внесоюзная схема)

Все предприятия за пределами ЕС (включая предприятия Великобритании после Brexit), продающие цифровые продукты частным лицам в ЕС, могут зарегистрироваться для участия в схеме НДС OSS вне Союза. Эти предприятия могут выбрать любую европейскую страну для регистрации в OSS. Как правило, предприятия, не входящие в ЕС, регистрируются в тех странах, где базируется большинство их клиентов, или предпочитают регистрироваться в стране с наиболее удобным регистрационным порталом. Когда компания, не входящая в ЕС, регистрируется в OSS, ей присваивается уникальный номер плательщика НДС в формате, начинающемся с «ЕС».

Когда компания, не входящая в ЕС, регистрируется в OSS, ей присваивается уникальный номер плательщика НДС в формате, начинающемся с «ЕС».

2. Рассчитать НДС

Чтобы рассчитать НДС по транзакции, вам необходимо определить три вещи: статус клиента (бизнес или физическое лицо), НДС в какой стране взимать и правильную ставку НДС.

Определение того, являются ли ваши клиенты предприятиями (B2B) или частными лицами (B2C)

Прежде чем рассчитать НДС, вам необходимо определить, является ли ваш клиент юридическим лицом или частным лицом.Это важный шаг, так как он определит, нужно ли вам вообще взимать НДС.

Если ваш клиент предоставил действительный идентификационный номер плательщика НДС, вы можете считать это бизнесом. Вы можете проверить действительность номера на портале Системы обмена информацией об НДС (VIES). Вам необходимо подтвердить свой идентификационный номер плательщика НДС, чтобы предотвратить налоговое мошенничество.

Если вы представляете европейскую компанию, продающую товары компании в другой стране ЕС, вам часто не нужно взимать НДС. Для этих продаж B2B применяется либо метод обратного начисления (в этом случае покупатель платит НДС непосредственно своему правительству, а не через вас), либо вы можете воспользоваться нулевой ставкой НДС (в этом случае у вас нет платить НДС).

Для этих продаж B2B применяется либо метод обратного начисления (в этом случае покупатель платит НДС непосредственно своему правительству, а не через вас), либо вы можете воспользоваться нулевой ставкой НДС (в этом случае у вас нет платить НДС).

На этом рисунке показано, как компания из ЕС может определить правильную ставку НДС для физических товаров и цифровых услуг, продаваемых в ЕС.

Определение страны, взимающей НДС

В трансграничных ситуациях важно определить, какая страна должна взимать НДС по операции. Правила, определяющие, какая страна должна взимать налог, очень сложны и зависят от многих факторов, таких как тип услуги, профиль клиента, страна, из которой доставляются товары, и страна, в которую доставляются товары, среди прочих факторов. .

Определение ставок НДС

Ставки НДС различаются в зависимости от страны ЕС. ЕС установил стандартную минимальную ставку НДС в размере 15% для своих 27 стран-членов. Фактические ставки НДС в странах ЕС колеблются от 17% до 27%. Швейцария не входит в ЕС и имеет стандартную ставку НДС 7,7%, что намного ниже, чем в соседних странах.

Швейцария не входит в ЕС и имеет стандартную ставку НДС 7,7%, что намного ниже, чем в соседних странах.

Ставки НДС различаются в разных странах Европы.

Хотя каждая страна устанавливает стандартную ставку НДС, в большинстве из них также действуют сниженные ставки и льготы в зависимости от вида продаваемого продукта или услуги.Учитывая разнообразие ставок НДС, важно уметь классифицировать товары, которые вы продаете, в соответствии с местным законодательством.

Ставки НДС для цифровых продуктов

По данным Комиссии ЕС, цифровые продукты соответствуют следующим критериям:

- Они не являются физическим продуктом

- Продавец доставляет товар онлайн

- Услуга предполагает минимальное взаимодействие с человеком

- Продукт не может существовать без технологии

Электронные книги, игры, музыка, программное обеспечение, SaaS, хостинг веб-сайтов и многие другие продукты и услуги подпадают под эту категорию. Цифровые продукты обычно облагаются стандартными ставками НДС, но могут применяться некоторые исключения. Например, для электронных книг ставка НДС снижена до 10 % в Австрии и 4 % в Испании.

Цифровые продукты обычно облагаются стандартными ставками НДС, но могут применяться некоторые исключения. Например, для электронных книг ставка НДС снижена до 10 % в Австрии и 4 % в Испании.

Ставки НДС на физические товары

Ставки НДСдля физических товаров можно проверить на веб-сайте Европейской комиссии. Для некоторых транзакций предусмотрены сниженные, специальные или нулевые ставки. В Ирландии, например, детские подгузники и неукрашенные восковые свечи, среди прочих товаров, продаются без налогов.А в Хорватии на некоторые продукты питания действует снижение НДС.

3. Собрать доказательства местонахождения покупателя

Учитывая, что налоговые ставки значительно различаются в зависимости от местонахождения покупателя, правительству требуется запись, подтверждающая, где находился покупатель при покупке цифровых товаров. Как правило, вам необходимо хранить два доказательства, подтверждающие адрес вашего клиента для каждой продажи цифровых продуктов.

Этот дополнительный уровень документации ограничивает возможность того, что предприятия или частные лица могут совершить налоговое мошенничество, взимая или уплачивая неверную ставку налога.Вам потребуется собрать и сохранить два из следующих документов, чтобы подтвердить место жительства клиента и правильность начисления и уплаты налога:

.- Местонахождение банка

- IP-адрес

- Платежный адрес

- Страна, выпустившая карту

Есть исключение: если вы зарабатываете менее 100 000 евро в год на продаже цифровых продуктов, вам нужна только одна из приведенных выше сведений о клиенте. Обязательно храните эти записи в файле в течение десяти лет в соответствии с законодательством ЕС.

При продаже бизнес-клиентам вы также должны выставить счет-фактуру с НДС, даже если вы не взимаете НДС. Продающие компании должны хранить эти записи, которые включают информацию о своей деятельности, цену продажи и применяемую ставку НДС, имя и адрес покупателя, а также идентификационный номер плательщика НДС, среди прочего, в течение периода времени, установленного их местным законодательством.

4. Подать декларацию по НДС

Подача декларации по НДС является ключом к обеспечению соответствия. Даже если у вас нет НДС для уплаты или возмещения, вам необходимо вовремя подавать декларацию.Вам нужно будет указать два типа НДС: сумму, которую вы взимаете со своих клиентов (исходящий НДС), и сумму НДС, которую вы уплатили своим поставщикам (входящий НДС). Вам также нужно будет вычесть уплаченный НДС из начисленного НДС. Например, если вы были розничным продавцом, продавшим колье, купленное у ювелира, вы можете вернуть 23% НДС (230 евро), которые вы заплатили ювелиру. При подаче декларации вы платите только разницу между НДС, уплаченным конечным покупателем (345 евро), и тем, что вы изначально заплатили (230 евро), что составляет 115 евро.

Формы возврата и частота подачи различаются в зависимости от страны. Как часто вам нужно подавать документы, также может зависеть от вашего годового дохода от продаж. Например, в Германии стандартный период подачи – ежеквартально, но продавцы, годовой доход от продаж которых превышает 7500 евро, должны подавать документы ежемесячно, а продавцы с доходом менее 1000 евро – ежегодно.

Если вы выбрали регистрацию OSS, вы должны ежеквартально подавать отчет OSS в своей стране регистрации. Эта декларация должна быть представлена в дополнение к любым внутренним декларациям по НДС, которые вам, возможно, придется подавать.В своей декларации OSS вы укажете свои продажи, отвечающие требованиям OSS, клиентам во всех странах ЕС и соответствующие суммы НДС. После того как вы уплатите весь НДС в стране, где вы зарегистрировались в системе НДС OSS, местный налоговый орган перераспределит доход от НДС в другие страны от вашего имени.

Если вы не укажете правильную сумму НДС, вы можете столкнуться с процентами и штрафами в каждой стране, где вы должны были собирать и перечислять налог. В Португалии, например, вы можете быть оштрафованы на сумму до 3750 евро за неправильную подачу НДС.В Германии несвоевременная подача декларации по НДС влечет за собой штраф в размере до 10 % от суммы НДС с лимитом в 25 000 евро.

Stripe Tax упрощает соблюдение налогового законодательства, поэтому вы можете сосредоточиться на развитии своего бизнеса. Он автоматически рассчитывает и собирает налог с продаж, НДС и налог на товары и услуги как для физических, так и для цифровых продуктов и услуг в Европе (ЕС, Великобритания, Норвегия и Швейцария), США, Австралии и Новой Зеландии. Stripe Tax изначально встроен в Stripe, поэтому вы можете быстрее приступить к работе — сторонняя интеграция или плагины не требуются.

Он автоматически рассчитывает и собирает налог с продаж, НДС и налог на товары и услуги как для физических, так и для цифровых продуктов и услуг в Европе (ЕС, Великобритания, Норвегия и Швейцария), США, Австралии и Новой Зеландии. Stripe Tax изначально встроен в Stripe, поэтому вы можете быстрее приступить к работе — сторонняя интеграция или плагины не требуются.

Полосатый налог может вам помочь:

- Узнайте, где зарегистрироваться и собирать налоги : Узнайте, где вам нужно собирать налоги на основе ваших транзакций Stripe, и включите сбор налогов в новой стране или штате за считанные секунды. Вы можете начать собирать налоги, добавив одну строку кода в существующую интеграцию Stripe; или добавьте сбор налогов в продукты Stripe без кода, такие как выставление счетов, одним нажатием кнопки.

- Автоматический сбор налогов : Stripe Tax всегда рассчитывает и собирает правильную сумму налогов, независимо от того, что и где вы продаете. Он поддерживает сотни продуктов и услуг, а также постоянно отслеживает и обновляет налоговые правила и ставки.

- Упрощение подачи и перечисления : Stripe создает подробные отчеты и налоговые сводки для каждого места подачи, помогая вам легко подавать и перечислять налоги самостоятельно, с вашим бухгалтером или с одним из предпочтительных партнеров Stripe по подаче документов.

Он поддерживает сотни продуктов и услуг, а также постоянно отслеживает и обновляет налоговые правила и ставки.

Он поддерживает сотни продуктов и услуг, а также постоянно отслеживает и обновляет налоговые правила и ставки.Чтобы получить дополнительную информацию о Stripe Tax, нажмите здесь.

Вернуться к руководствамРуководство по заполнению декларации по НДС

4 мин.Читать

- Ступица

- Налоги

- Руководство по заполнению декларации по НДС

Как владелец бизнеса в Великобритании вы должны заплатить HMRC (Налоговое и таможенное управление Ее Величества) разницу между входным и выходным НДС. НДС (налог на добавленную стоимость) — это плата, которую вы взимаете сверх продажной цены. Это исходящий НДС.

Но налоги, которые вы платите как бизнес за товары и услуги, являются входным НДС. Это налоги, которые вы можете требовать как владелец бизнеса.В случае, если ваш входящий НДС превышает ваш исходящий НДС, HMRC выдаст вам возмещение НДС.

Многие владельцы бизнеса считают, что запрос декларации по НДС сбивает с толку, поэтому это руководство призвано прояснить ситуацию и упростить подачу.

Вот что мы рассмотрим:

Сложно ли заполнить декларацию по НДС?

Заполнение декларации по НДС

Подача декларации по НДС

Ключевые выводы

Сложно ли заполнить декларацию по НДС?

В зависимости от сложности вашего бизнеса заполнение декларации по НДС может быть простым или сложным.Важно помнить, что существуют различные правила и положения, касающиеся НДС.

Например, ставки НДС не являются универсальными и поэтому могут взиматься по-разному для разных товаров. Более того, вы не всегда можете претендовать на входной налог. И если вы сделаете ошибки в отчетах, вы можете понести серьезные штрафы.

И если вы сделаете ошибки в отчетах, вы можете понести серьезные штрафы.

Более того, некоторые предприятия могут иметь специальную схему, например фиксированную ставку или учет за наличный расчет. Работаете ли вы по специальной схеме кассового учета? Ваши платежи НДС в адрес HMRC основаны на платежах бизнес-клиентов, а не на сумме НДС, указанной в счете-фактуре.

Заполнение декларации по НДС

Девять ящиков для возврата НДС требуют вашего внимания. Давайте рассмотрим каждую коробку по очереди, чтобы убедиться в правильности заполнения.

Коробка 1