что важно для налоговых органов сегодня — СКБ Контур

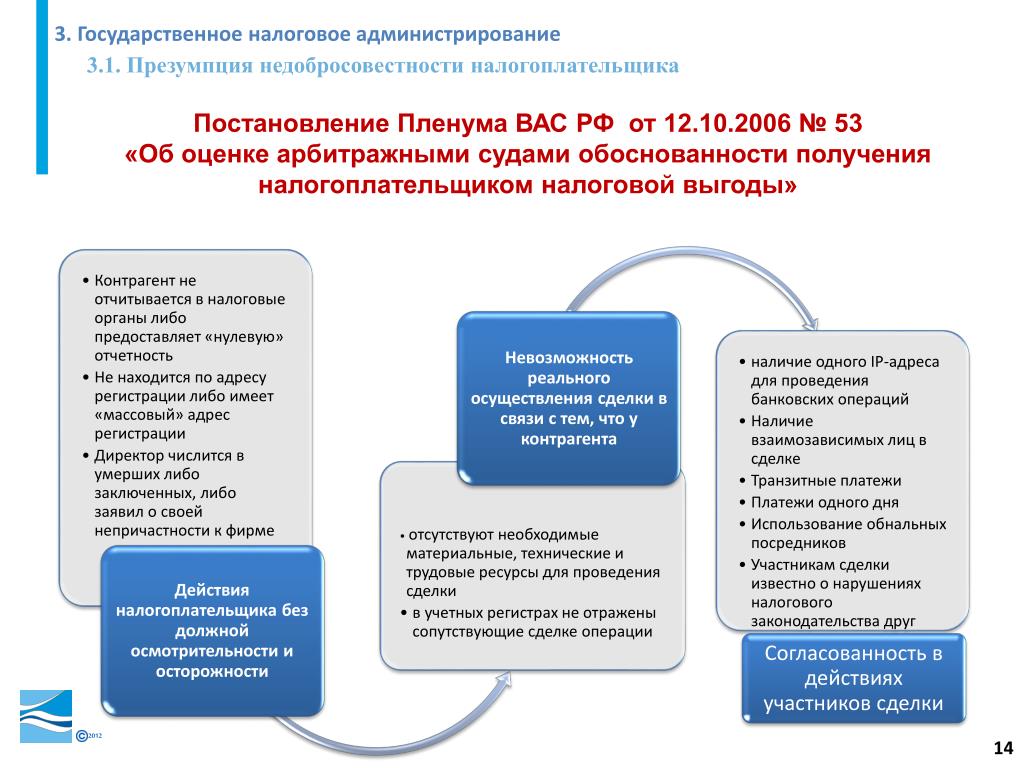

Впервые попытка описать правила и желаемое поведение налогоплательщика при выборе контрагентов была предпринята в Постановлении Пленума ВАС РФ от 12.10.2006 № 53. С тех пор прошло более 10 лет, но многие компании по-прежнему уверены, что сегодня для проверки делового партнера достаточно сбора базовой информации из открытых источников. Конечно, такую информацию иметь нужно, но судебная практика показывает, что этот подход уже устарел.

Бизнес хочет понять, каких мер и в каком объеме ожидают от него налоговики, почему он должен «отвечать» за своих контрагентов и каких действий будет достаточно для того, чтобы предотвратить негативные последствия в работе с партнерами.

На эти вопросы в рамках конференции «Снижение налоговых рисков: тренды 2020», организованной компанией СКБ Контур, ответила Ольга Одинцова, ассоциированный партнер EY.

Как развивалась система проверки контрагентов

Начиная с 2010 года в судах постепенно образовалось огромное количество дел, связанных с взаимодействием с контрагентами.

Вычеты по НДС и вычеты по налогу на прибыль представляли собой две разные темы. Но время от времени они пересекались, когда суды рассматривали споры о правомерности принятия расходов для целей налога на прибыль.

В этот же период набирала обороты тема борьбы с фирмами-однодневками и с незаконными вычетами по НДС и возмещениями по НДС. Накапливалась судебная практика. Проблема заключалась в одном: налогоплательщикам было неясно, какими действиями можно доказать свою добросовестность в выборе делового партнера. Ответ на этот вопрос впервые появился в Постановлении Пленума ВАС РФ от 12.10.2006 № 53.

В этом документе была предпринята попытка описать правила и желаемое поведение налогоплательщика и налоговых органов. Именно тогда сформировалась концепция необоснованной налоговой выгоды и появилась другая терминология, которую суды используют по сей день, рассматривая спорные ситуации с заявленными вычетами.

Еще до 2010 года был изменен подход к выбору налогоплательщиков для проведения выездных налоговых проверок. ФНС и Минфин выпустили первые письма, в которых пытались ответить на вопрос, какие меры нужно предпринять налогоплательщику, чтобы убедить налоговые органы в проявлении должной осмотрительности при выборе контрагента.

После 2010 года ситуация прояснилась еще больше. Помимо писем и разъяснений ведомств появилась автоматизированная система контроля за возмещением НДС — АСК НДС-2. К этому моменту уже стало понятно, что налоговые органы решили довольно системно подойти к решению вопроса, а значит и ответ бизнеса тоже должен быть системным.

В 2017 году появилась ст. 54.1 НК РФ, которая требует от налогоплательщика не злоупотреблять правом. То есть сделка должна быть реальной, она должна осуществляться тем контрагентом, который заявлен по документам, и у сторон не должно быть намерения не платить или недоплатить налоги.

Как менялся фокус налоговых проверок

Изначально фокус проверок был направлен на борьбу с фирмами-однодневками. Налоговики старались выявлять компании, которые создавались на короткий срок и не ставили цель осуществлять реальную экономическую деятельность. Именно на них налоговая отработала свой подход к проверке контрагента.

Налоговики старались выявлять компании, которые создавались на короткий срок и не ставили цель осуществлять реальную экономическую деятельность. Именно на них налоговая отработала свой подход к проверке контрагента.

Разработка подходов налоговой службы к проверке контрагентов

Во многом налоговикам помог запуск системы АСК НДС-2. Она позволила в онлайн-режиме выявлять ситуации, когда в бюджете не создан источник для возмещения денежных средств, предъявляемых к вычету.

Стали появляться письма ведомства, которые раскрыли внутренние подходы налоговой службы к проверке контрагентов. В частности, был разработан так называемый риск-ориентированный подход, согласно которому все налогоплательщики распределяются по ряду групп и каждому из них присваивается риск-фактор. В зависимости от этого фактора определяется степень налогового контроля.

Требования к выбору поставщика не только первого уровня

С определенного момента и по сей день налоговые органы поднимают вопросы о должной осмотрительности в выборе поставщика не только первого, но и предыдущих уровней.

Как показала судебная практика, сейчас уже недостаточно просто продемонстрировать налоговым органам формальное соблюдение критериев проявления должной осмотрительности, например, собрав комплект базовых документов, свидетельствующих о том, что контрагент существует.

Налоговые органы начали разбираться в деталях. Им стало интересно, насколько вы, выбирая того или иного контрагента, ту или иную бизнес-модель или цепочку поставщиков, понимаете, что имеете дело с добросовестным партнером, который отвечает не только вашим коммерческим интересам, но и интересам государства.

Налоговики хотят, чтобы представители бизнеса знали своего контрагента довольно детально. Для них важно, чтобы сами налогоплательщики предприняли определенные усилия и поняли:

- достаточно ли экспертизы у контрагента;

- располагает ли он средствами или ресурсами для реализации бизнес-проекта;

- как долго существует компания и способна ли она в принципе выполнить заказ.

По сути, налоговые органы хотят разделить бремя проведения процедур контроля с самими налогоплательщиками.

Каких изменений следует ожидать в будущем

Ольга Одинцова, ассоциированный партнер EY, считает, что нужно отталкиваться от результатов судебных разбирательств за последний год. А они свидетельствуют о том, что налоговые органы готовы перейти к функциональному анализу бизнес-цепочек. Это необходимо для того, чтобы понять роли каждого звена в этой цепочке.

Более того, налоговики ожидают, что каждый участник цепочки должен быть готов ответить на вопрос о том, какова конкретно его роль и роль каждого партнера в этой цепочке.

Налоговая стимулирует бизнес к тому, чтобы цепочка поставок была короче. А если это невозможно, то она должна быть максимально прозрачной.

Каким должен быть ответ бизнеса на требования налоговых органов

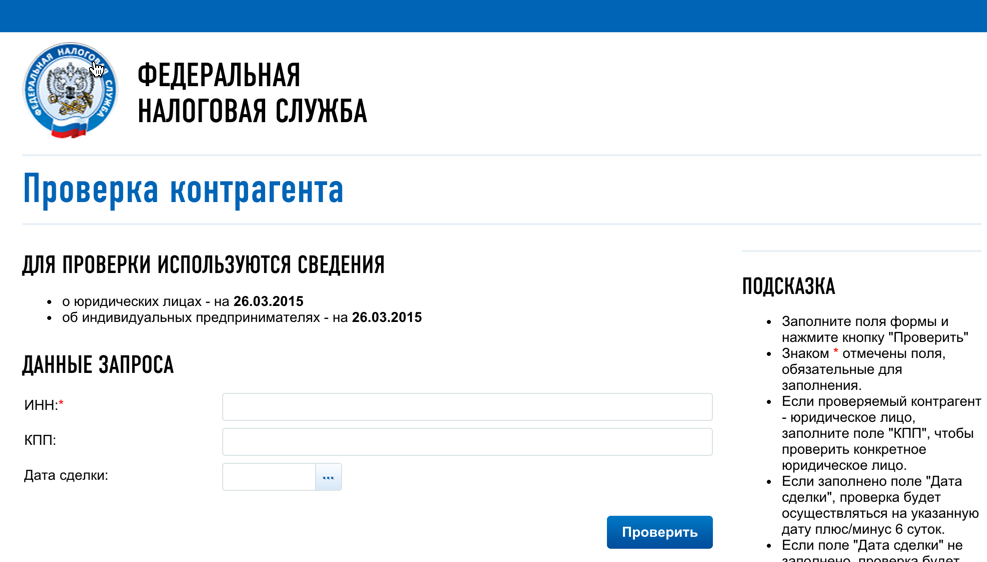

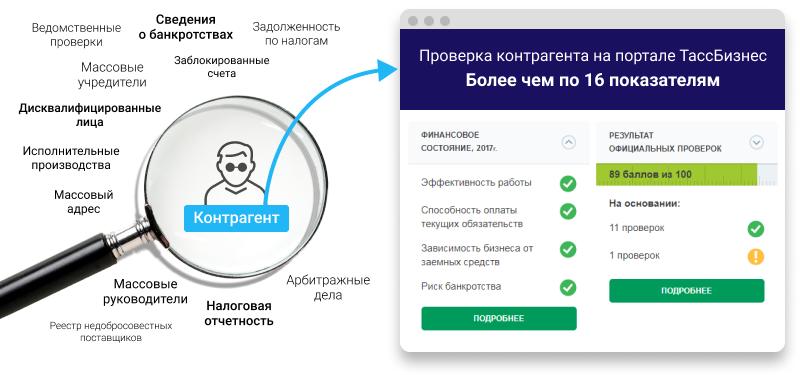

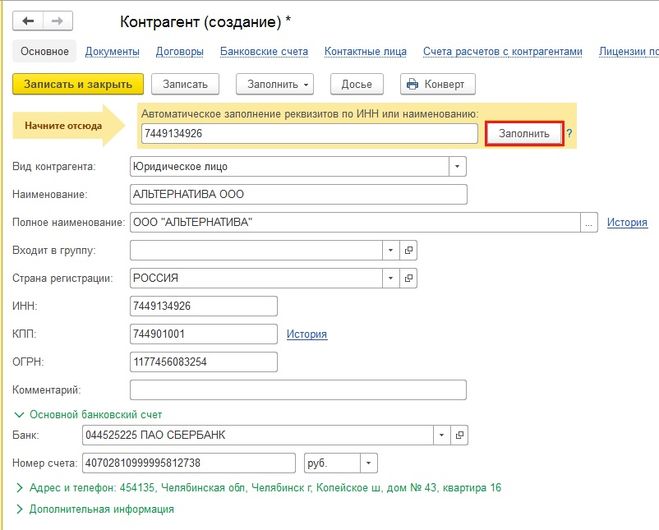

Сегодня многие налогоплательщики по-прежнему ограничивают процедуры проверки контрагентов сбором базовой информации, которая доступна в открытых источниках.

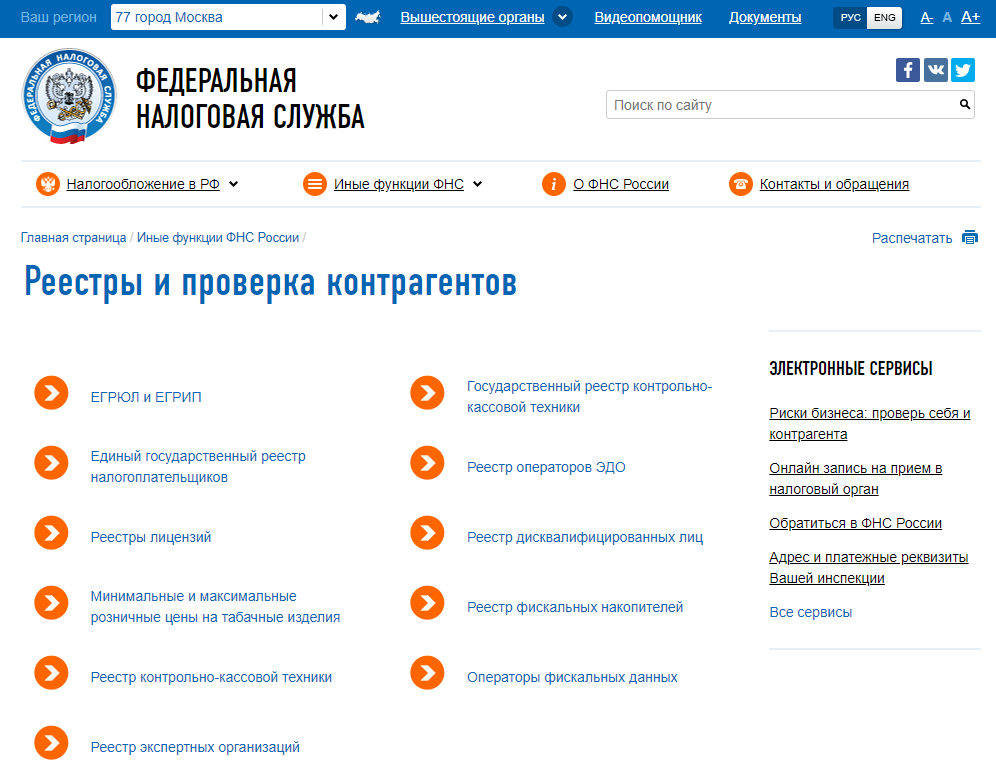

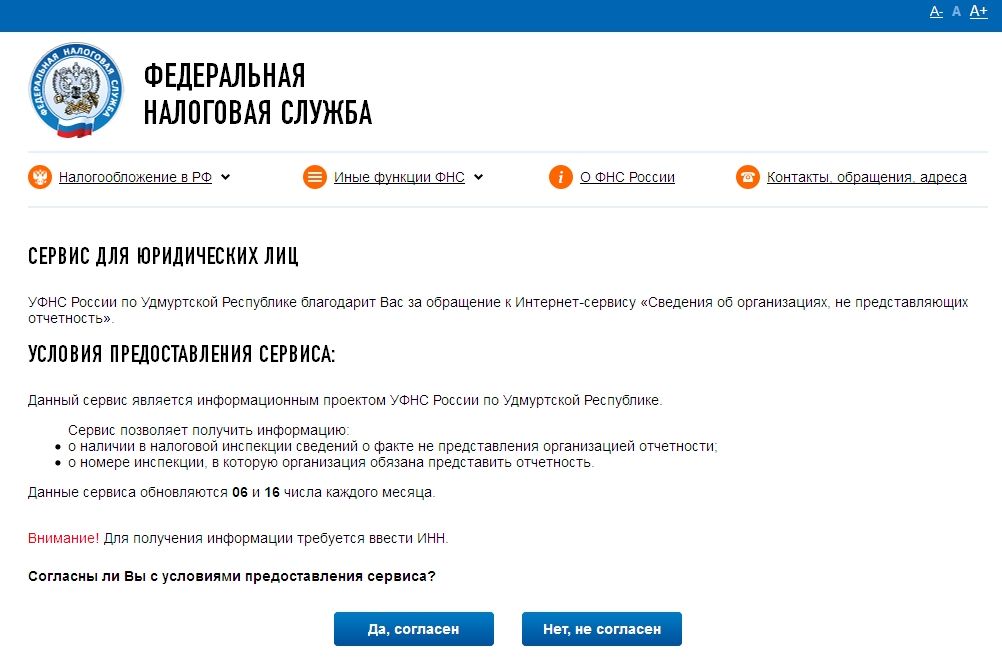

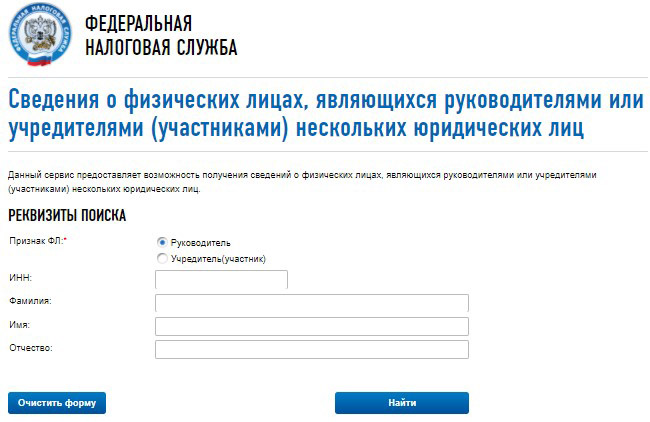

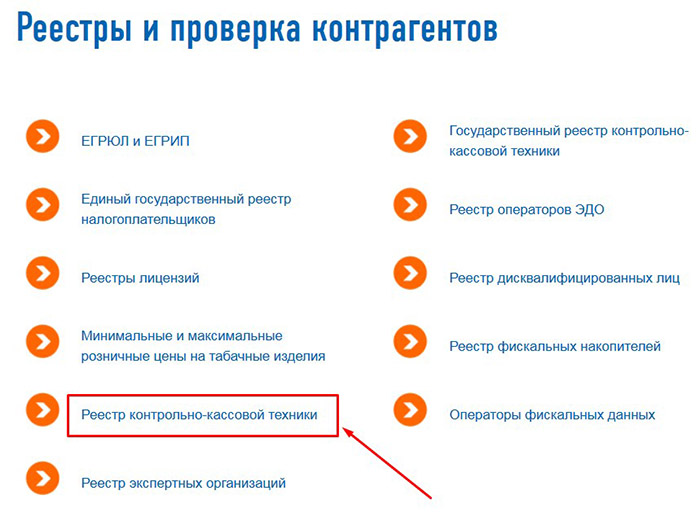

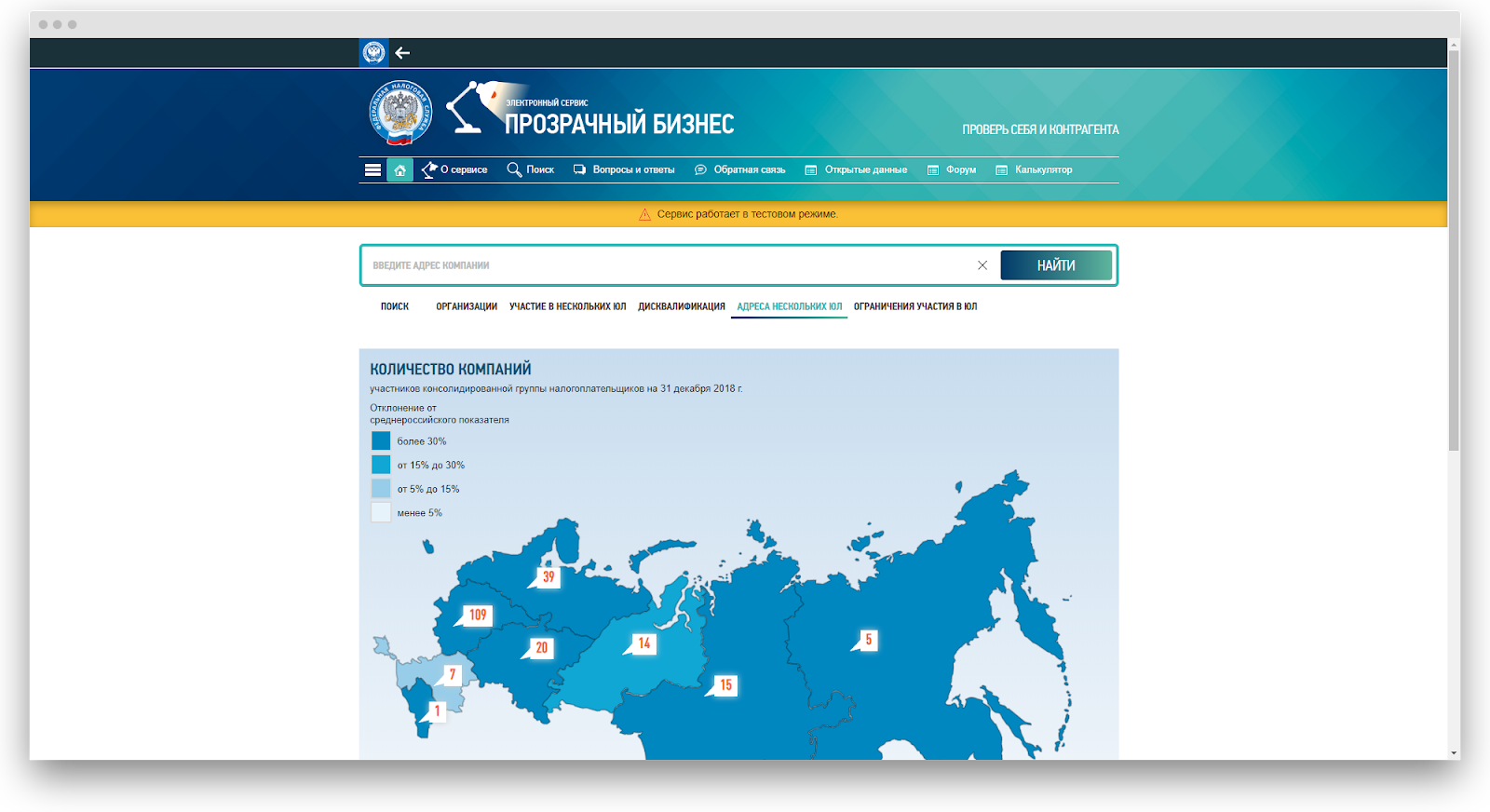

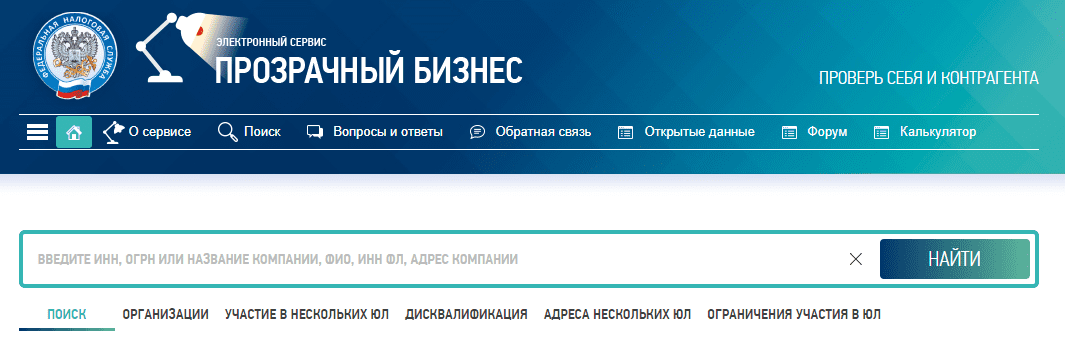

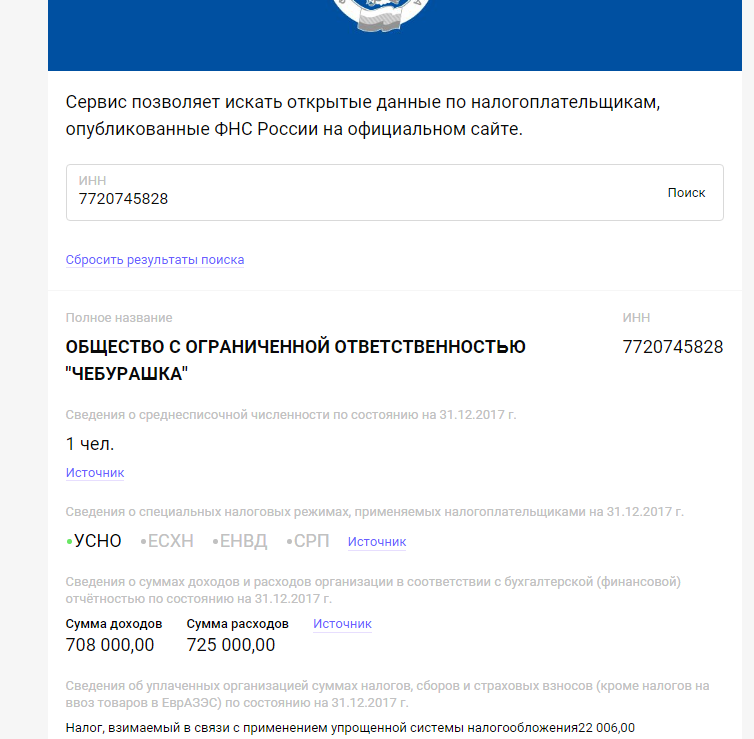

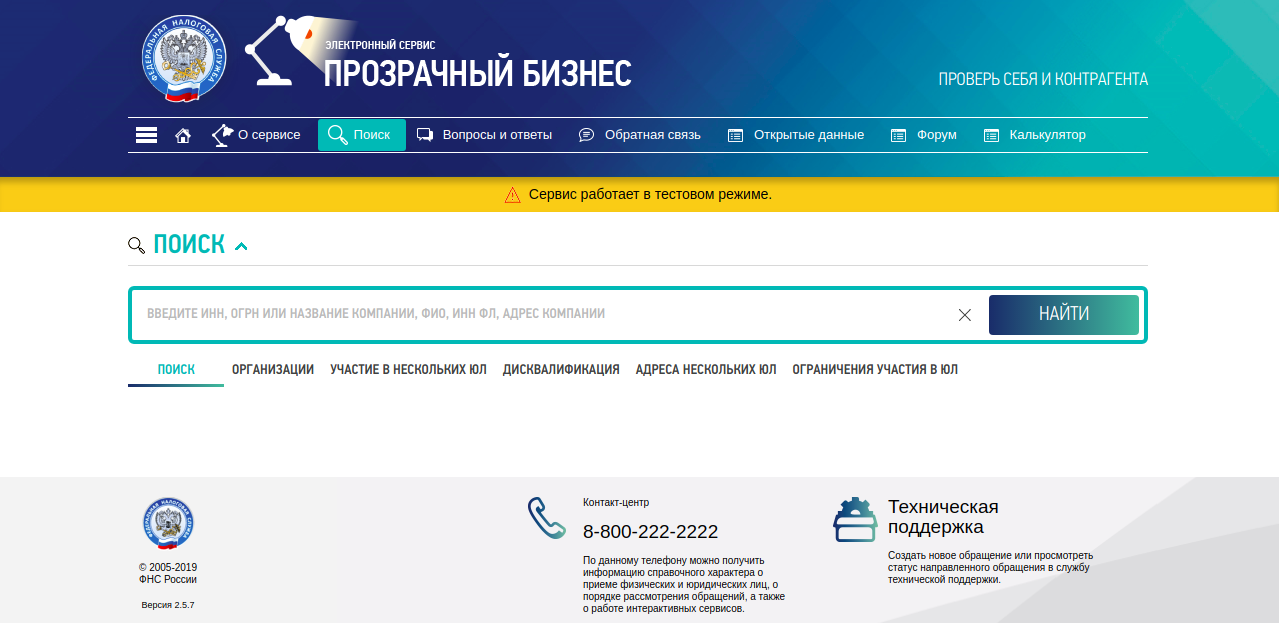

Например, есть целый набор бесплатных ресурсов ФНС для поиска контрагента по ИНН, проверки задолженности по уплате налогов, выявления адресов массовой регистрации, поиска людей в реестре дисквалифицированных лиц и др. Также уже не первый год работает сервис «Прозрачный бизнес», с помощью которого можно получить комплексную информацию о налогоплательщике. В рамках этого ресурса ФНС открывает всё больше полезных данных, которыми можно воспользоваться, чтобы минимизировать риски.

Но, к сожалению, использования только открытых источников для проверки контрагента сегодня недостаточно.

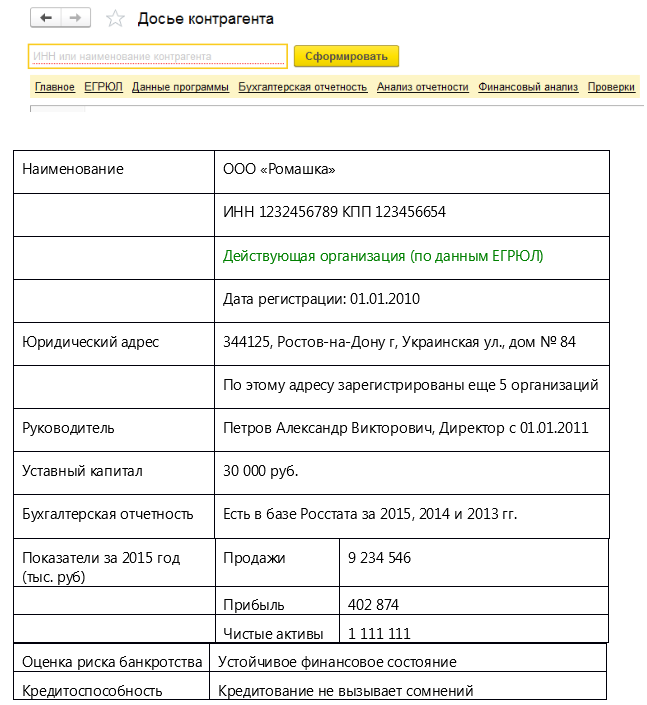

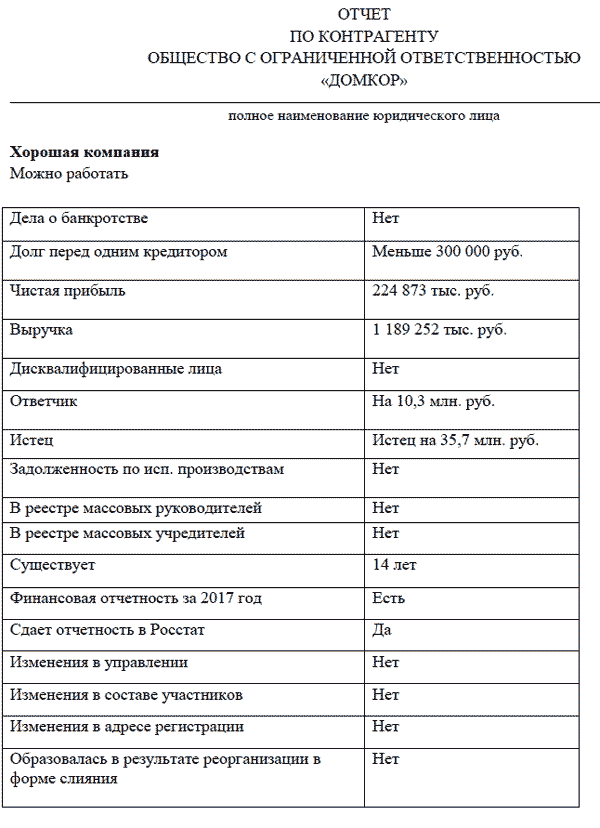

Все данные о контрагенте в один клик: поиск связанных организаций, участие в госконтрактах, финансовое состояние и многое другое

Отправить заявку на демоверсию

Важно, чтобы подход компаний к проверке своих деловых партнеров основывался:

- на требованиях законодательства;

- на судебной практике;

- на разъяснениях регулятора.

Сегодня разумный подход заключается в выстраивании определенной системы мер, которая должна включать не только сбор и анализ общедоступной информации, но и доказательств того, что деловой партнер располагает достаточным количеством ресурсов, у него есть квалифицированные сотрудники и т.д.

В рамках анализа необходимо ответить на ряд вопросов. Привлекает ли ваш контрагент для выполнения своей задачи других контрагентов? Осведомлены ли вы о всей цепочке поставок? Уплачивает ли контрагент налоги и какими документами вы можете это подтвердить, не нарушая коммерческой тайны?

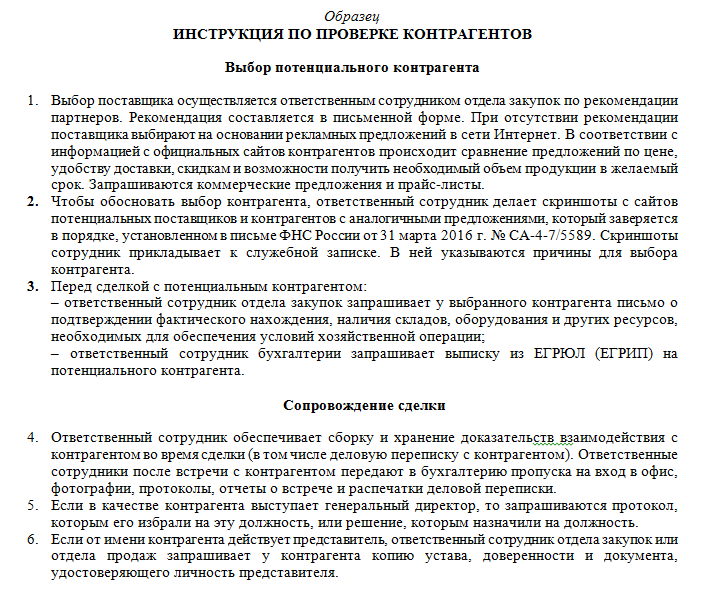

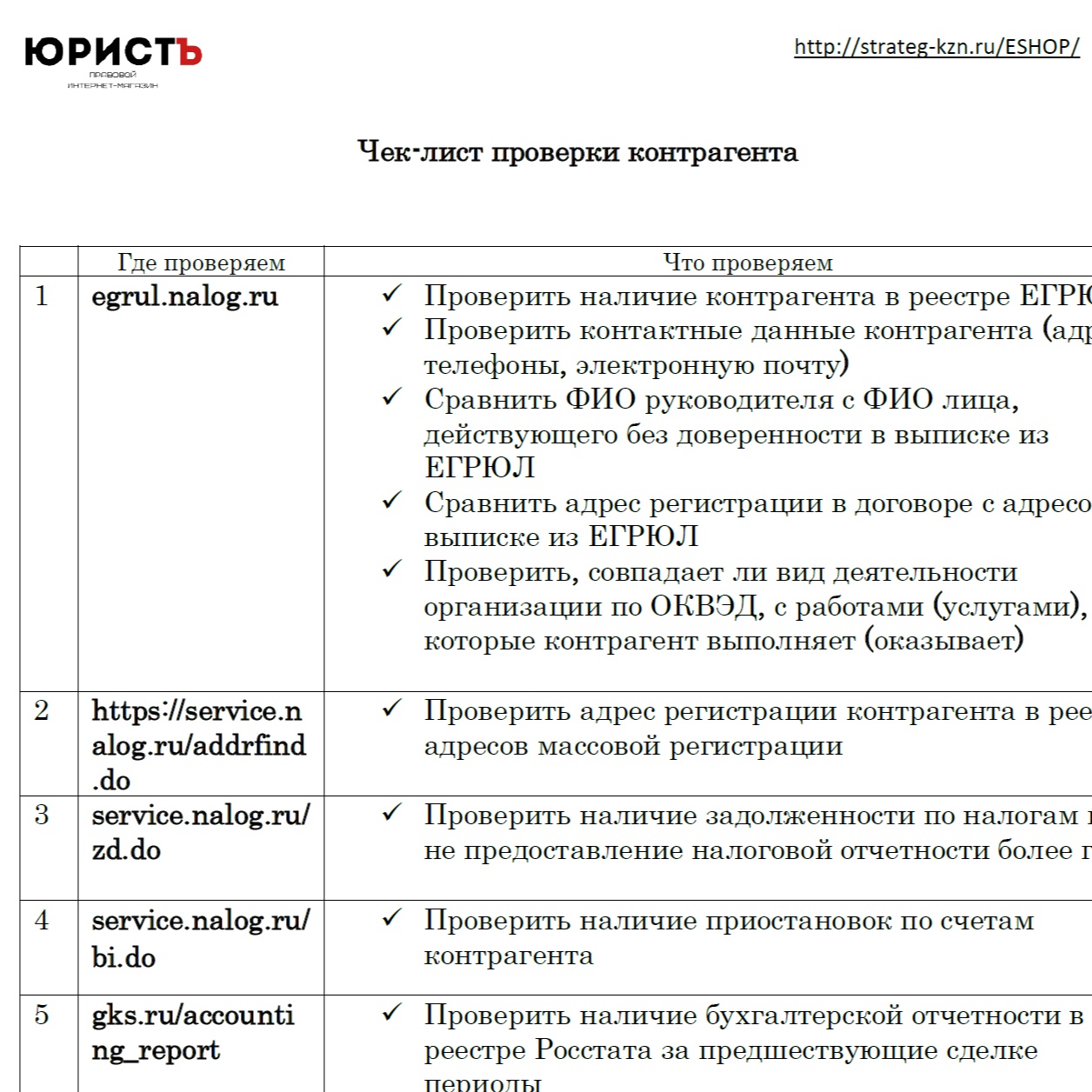

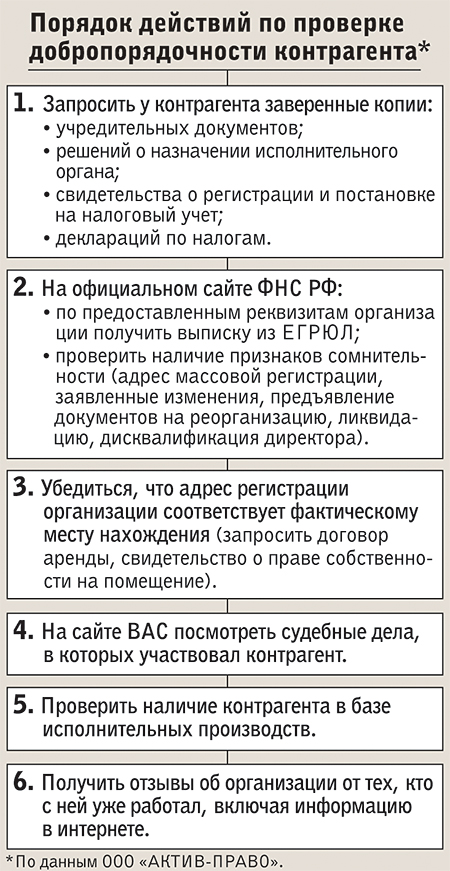

Этапы проверки контрагента в 2021 году

На конференции «Снижение налоговых рисков: тренды 2020» ассоциированный партнер EY Ольга Одинцова описала 4 этапа, которым нужно следовать.

Этап 1. Соберите информацию о своем контрагенте

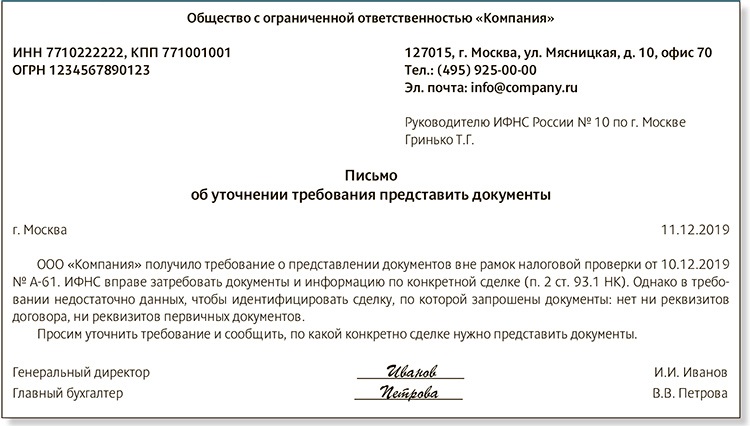

Этот блок самый простой. Он включает анализ данных из открытых источников, а также запрос необходимых документов: копии устава организации, свидетельства о государственной регистрации, свидетельства о постановке на учет в налоговом органе, документов, удостоверяющих личность руководителя и др.

Также полезно провести сбор дополнительной информации на основе уже имеющегося опыта взаимодействия с контрагентом. Помните о том, что одного только наличия информации, «не пропущенной» через аналитику, не дает полного представления о рисках. Прежде всего важно собирать документы, которые подтверждают реальность совершения хозяйственных операций.

Этап 2. Анализируйте собранную информацию с учетом критериев

Нужно помнить о критериях добросовестности, на которые указывают в своих письмах Минфин, ФНС, а также судебная практика.

Нужно проверять, есть ли у контрагента необходимые ресурсы, насколько хороша его деловая репутация, обладают ли сотрудники необходимыми навыками и компетенциями.

Этап 3. Документируйте процесс

Собирайте документы, с помощью которых можно подтвердить выбор контрагента и критерии, на основе которых он был сделан. Полезна будет и деловая переписка.

У вас должен быть документ, регулирующий порядок отбора контрагента, а также документы, отражающие процесс принятия решения о сотрудничестве.

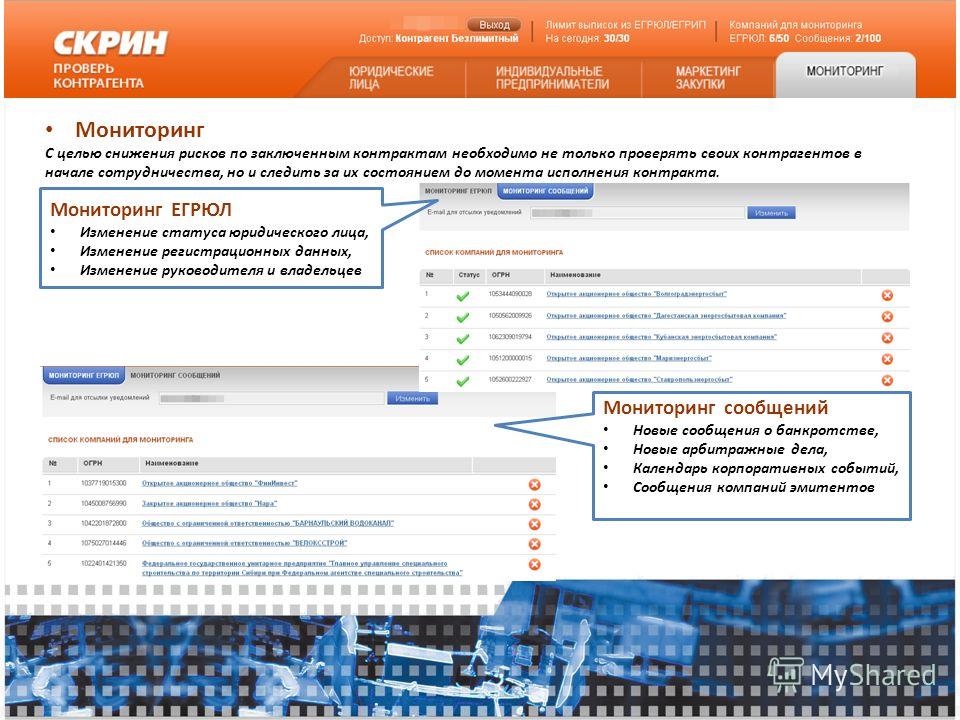

Этап 4. Следите за изменениями

Осуществляйте мониторинг изменений в статусе того контрагента, которого выбрали для сотрудничества. Не забывайте следить за выполнением транзакций, операций и фиксируйте те факты хозяйственной деятельности, которые имели место быть. Важно отсутствие факторов, которые могут негативно повлиять на репутацию контрагента.

Выбор делового партнера — задача не только бухгалтеров и финансовых специалистов. Неправильный выбор может привести к налоговым рискам, а значит к доначислениям. И это, помимо бухгалтеров, важно понимать руководителю компании, юристам, специалистам логистического отдела и другим ключевым сотрудникам компании.

Проверка контрагента на благонадежность

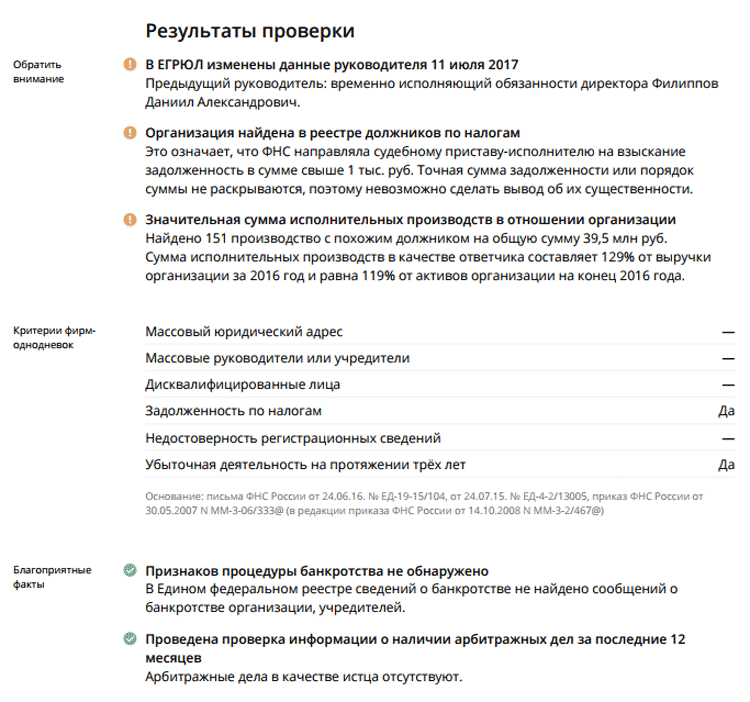

Налоговая служба настаивает: компании должны тщательно проводить проверку контрагентов на благонадежность перед заключением договора. Иначе рискуют попасть на ненадежных партнеров и навлечь на себя доначисление налогов и штрафов. Расскажем, как оценить благонадежность контрагента по сведениям из открытых федеральных источников — бесплатно и легально.

Расскажем, как оценить благонадежность контрагента по сведениям из открытых федеральных источников — бесплатно и легально.

Зачем проверять контрагента

Предотвратить риск неисполнения договора

Если контрагент задерживает поставку или не исполняет ее — нарушается ритм производства, клиенты задерживают оплату, а вы теряете деньги. К тому же доверие к вашей компании снижается и вы рискуете испортить репутацию. Не исключено, что за маской благополучия контрагент скрывает банкротство и суды.

Проверить, не является ли фирма однодневкой

Иначе вы заплатите аванс, и фирмы словно не существовало. Недостоверный адрес, дисквалифицированный директор, миллионные долги в балансе — это можно легко найти на сайте ФНС и избежать знакомства с мошенниками.

Быть чистым перед налоговой

Если компания не готова рисковать налогом на прибыль и доплачивать «за того парня» НДС, придется проявить должную осмотрительность при работе с контрагентами (Письмо ФНС России от 10. 03.2021 № БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации»). И не просто убедиться, что сотрудничает с надежным налогоплательщиком, но и в случае претензий налоговой представить ей документы о контрагенте, которые доказывают: на момент заключения договора лицо не являлось фирмой-однодневкой и было способно выполнить контракт. Иначе — ФНС не просто доначислит налоги, а еще и наложит штраф, и признает получение налоговой выгоды необоснованным. Получается, ответственность за проверку контрагента на благонадежность полностью ложится на плечи компании.

03.2021 № БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации»). И не просто убедиться, что сотрудничает с надежным налогоплательщиком, но и в случае претензий налоговой представить ей документы о контрагенте, которые доказывают: на момент заключения договора лицо не являлось фирмой-однодневкой и было способно выполнить контракт. Иначе — ФНС не просто доначислит налоги, а еще и наложит штраф, и признает получение налоговой выгоды необоснованным. Получается, ответственность за проверку контрагента на благонадежность полностью ложится на плечи компании.

В первую очередь учитывают, могла ли фирма физически исполнить контракт. Выполнить работы, произвести и поставить товар в указанном объеме в назначенное время. Обращают внимание на наличие оборудования, персонала, складских помещений, транспорта для реального выполнения договора.

Также есть ряд критериев, которые вызовут подозрения у инспектора ФНС. Наличие одного из них не повлияет на налоговый вычет, но в совокупности поможет признать контрагента ненадежным.

Шаги по проверке контрагента

Сама налоговая оценивает хозяйственные операции по ст. 54.1 НК РФ, учитывает рекомендации по применению статьи из письма ФНС ЕД-4-9/22123@ от 31.10.17 и критерии оценки рисков из п. 12 Приказа ФНС от 30.05.07 № ММ-3-06/333@. В 2021 появился новый документ — Письмо ФНС России от 10.03.2021 № БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации». Пока налоговая будет проводить проверки с оглядкой на этот документ.

И поскольку налоговая регулярно меняет и дополняет правила проверки, у бизнеса по-прежнему просто нет единого алгоритма для проверок партнеров.

Перечислим действия, которые помогут вычислить фирмы-однодневки, банкротов, поддельные документы мошенников.

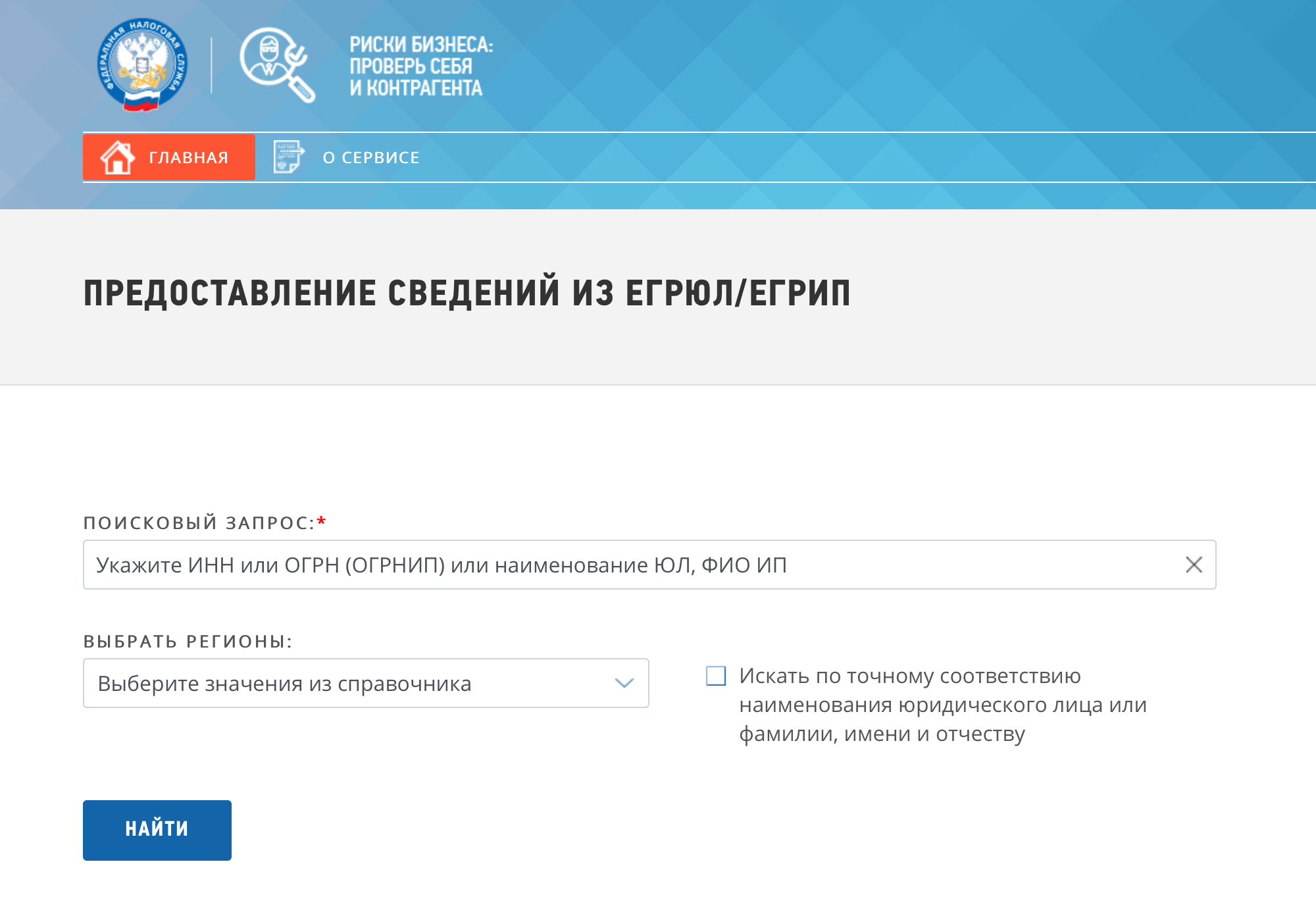

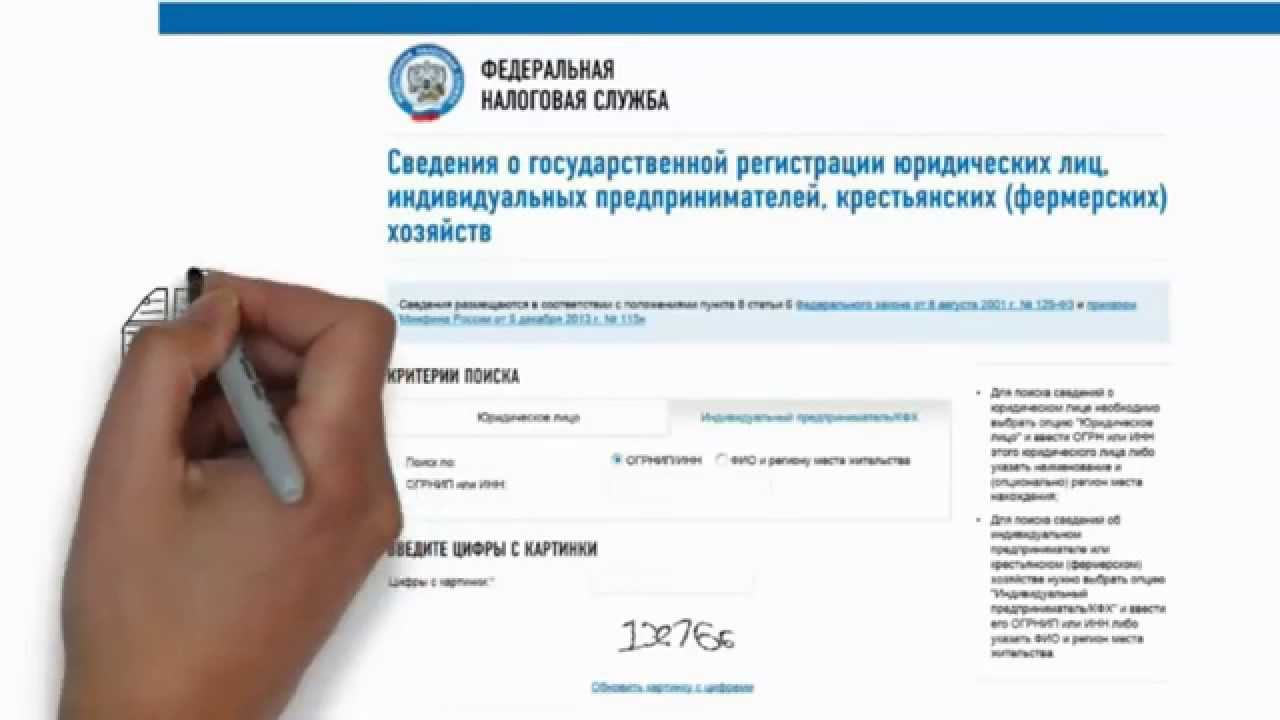

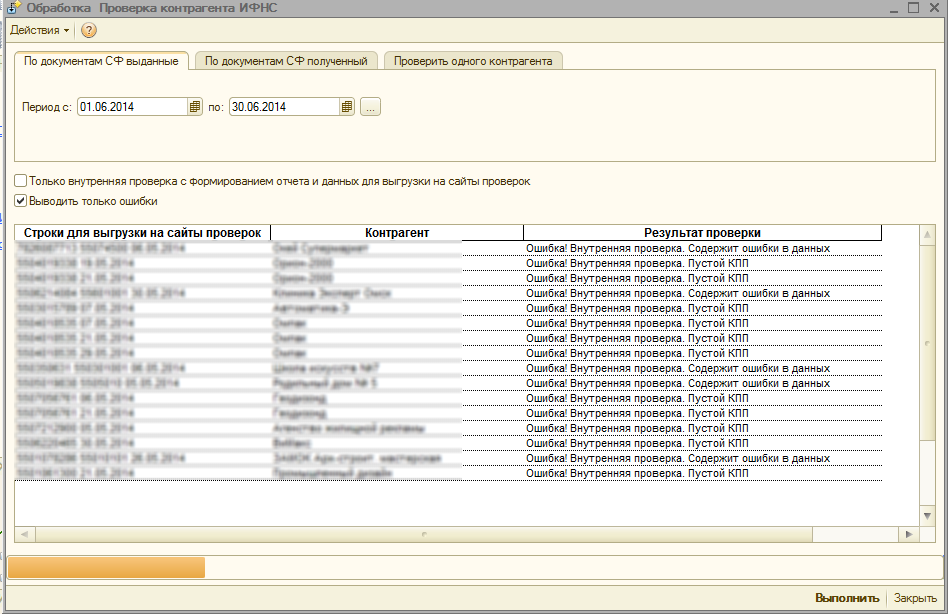

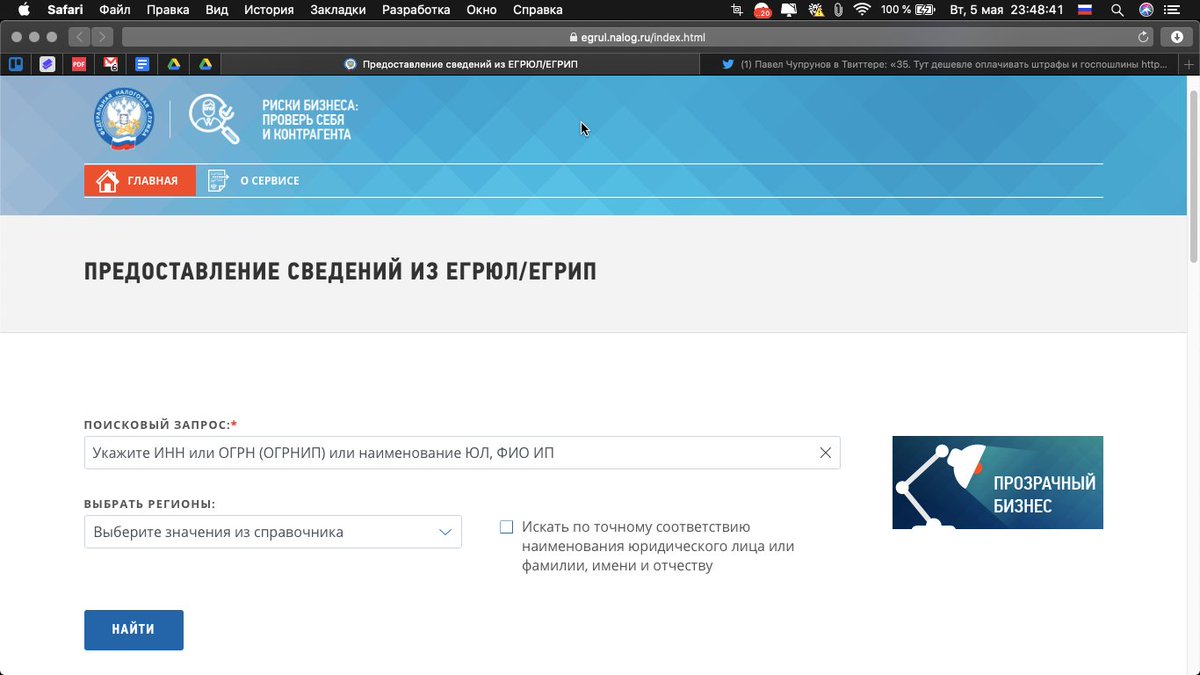

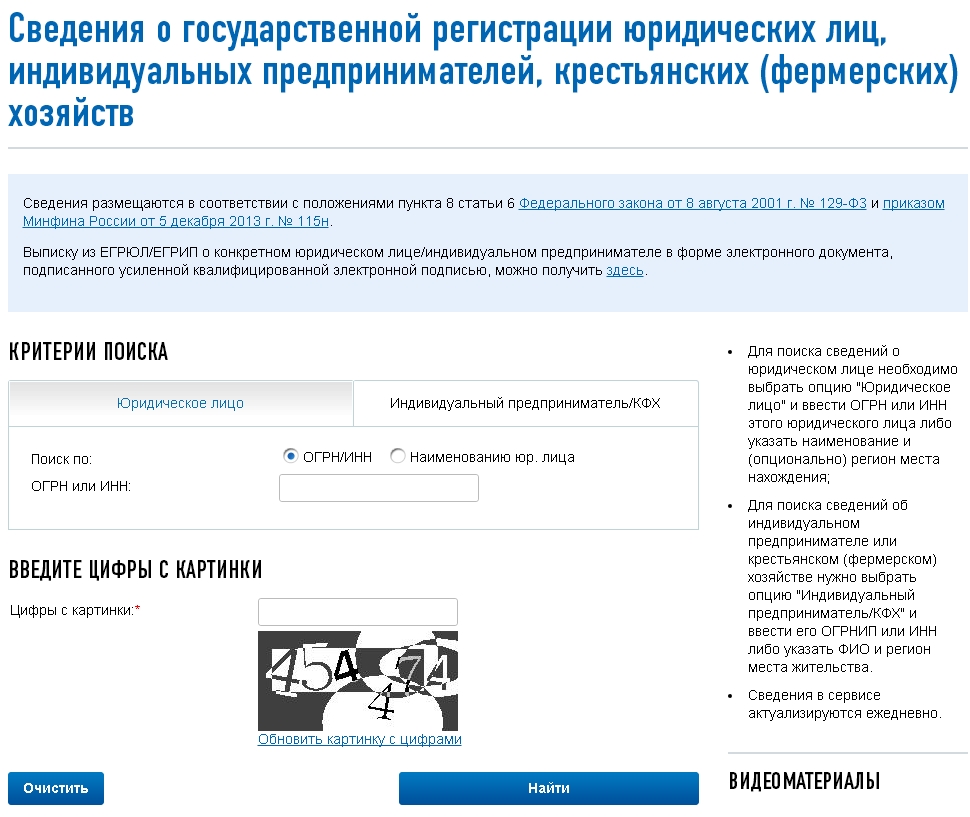

Проверить сведения на сайте ФНС

Для этого удобно использовать сервис «Прозрачный бизнес». Вбейте ИНН контрагента или название фирмы, откройте карточку организации.

На что советуем обратить внимание:

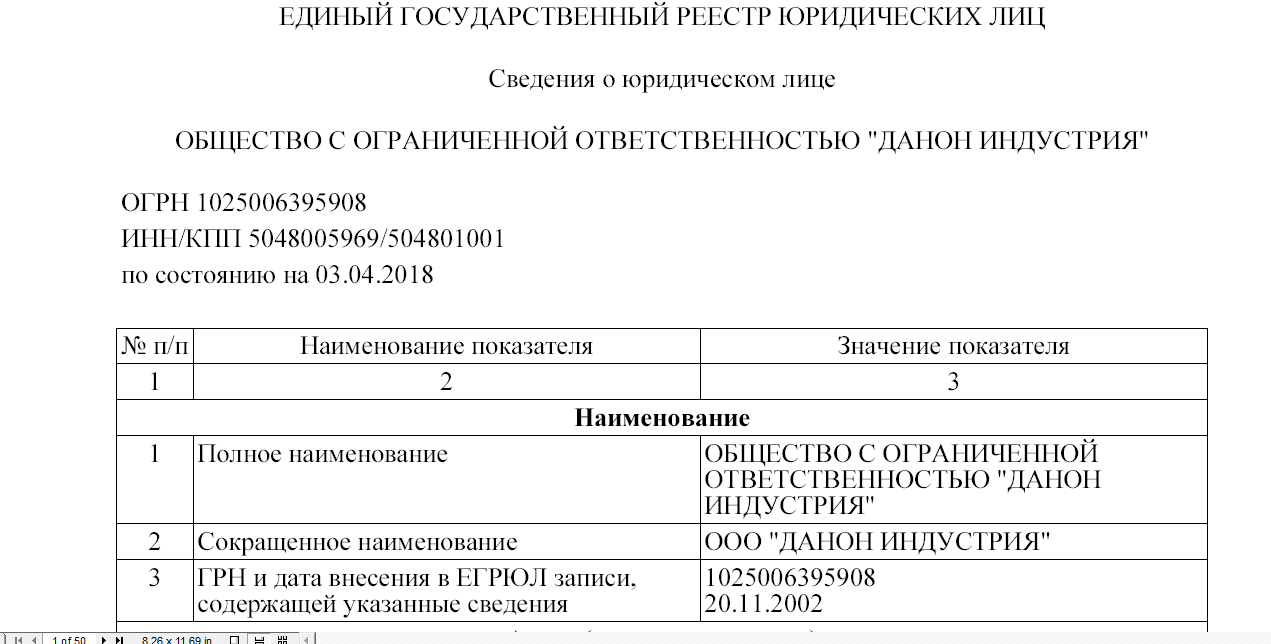

- Регистрация в ЕГРЮЛ. Выписку с основными данными об организации можно скачать на сайте.

- Дата регистрации. Подтвердит опыт работы на рынке, покажет, что фирма не была создана вчера.

- Адрес (вплоть до номера офиса). Если адрес признан массовым, у налоговой явно будут вопросы.

- Количество работников. В фирме-однодневке, как правило, их нет. Такие фирмы не могут себе позволить штат в 50 сотрудников. Если сделка на несколько миллионов, а работников 0, ситуацию могут спасти договоры субподряда или аутсорсинга — партнер подтвердит им наличие ресурсов для выполнения контракта.

- Налоговая отчетность. Обратите внимание, предоставляет ли контрагент отчетность.

Выписку с основными данными об организации можно скачать на сайте.

Выписку с основными данными об организации можно скачать на сайте.Запросить копии документов

У юридического лица

- Устав организации

Должен быть предоставлен полностью, в последней редакции. - Сведения о постановке на налоговый учет (ИНН)

Наименование организации должно совпадать с наименованием в учредительных документах. - Сведения о присвоении основного государственного регистрационного номера (ОГРН)

Наименование организации должно совпадать с наименованием в учредительных документах. - Протокол или решение о назначении генерального директора

Проверить: подтверждение полномочий в выписке ЕГРЮЛ, ограничения по совершению сделок в уставе, срок избрания на должность. - Копия доверенности иного лица на подписание договора

Доверенность должна быть заверена нотариусом либо руководителем организации, действующим на дату выдачи доверенности. Указан срок действия документа. - Лицензия на осуществление деятельности по договору (если деятельность подлежит лицензированию)

Не забудьте проверить срок действия.

У ИП

- Свидетельство о государственной регистрации индивидуального предпринимателя (ОГРИП).

- Выписка из Единого государственного реестра индивидуальных предпринимателей (ЕГРИП).

- Паспорт гражданина РФ.

Собрать информацию из открытых источников

Вестник государственной регистрации

В журнале «Вестник государственной регистрации» публикуется информация об исключении из ЕГРЮЛ юридических лиц, а также о фактах ликвидации, реорганизации, уменьшении уставного капитала и т. д. При многомиллионной сделке стоит это проверить: некоторые данные в журнале появляются раньше сведений в ЕГРЮЛ.

д. При многомиллионной сделке стоит это проверить: некоторые данные в журнале появляются раньше сведений в ЕГРЮЛ.

Картотека арбитражных дел

По ИНН можно найти все арбитражные дела, в которых участвовал контрагент. Сложно определить точный показатель, по которому можно судить о благонадежности фирмы. Мы обращаем внимание, в роли кого выступал контрагент и по каким делам.

Рискованно связываться с фирмой, которая часто выступает ответчиком. Вероятно, контрагент не исполнял обязательства или поставлял некачественный товар. Но и частые споры, где фирма истец, тоже вызывают подозрение. Возможно, контрагент выполняет работу недобросовестно либо испытывает финансовые трудности.

Банк данных исполнительных производств

На сайте размещены данные о задолженностях лиц и организаций перед судебными приставами — неуплата налогов, сборов, штрафов. Например, если у фирмы есть штрафы ГИБДД — значит, на ней числится автотранспорт и фирма не является однодневкой. А если есть долги перед налоговой, тоже стоит задуматься.

Реестр недобросовестных поставщиков

Компании в реестре не могут участвовать в закупках по 223-ФЗ и 44-ФЗ в течение 2 лет. Основная причина, по которой компании попадают в реестр, — это нарушение условий контракта. Есть риск того, что фирма кинет и вас.

Список недействительных российских паспортов

Недействительный или похищенный паспорт могут использовать мошенники для заключения договора. Понятно, что директор не всегда согласится показать свой паспорт, а вот у ИП или представителя по доверенности его вполне можно попросить. Проверить паспорт партнера можно по базе данных МВД.

Реестры лицензий

Если у вашего контрагента должна быть лицензия на осуществление деятельности, проверьте ее действительность. Иначе фирма не сможет выполнить контракт. Лицензии нужно проверять адресно, на сайтах соответствующих служб. Например, лицензии на продажу алкоголя — в Федеральной службе по регулированию алкогольного рынка, членство в саморегулируемых организациях — на сервисе «Федресурс».

Ресурс бухгалтерской отчетности

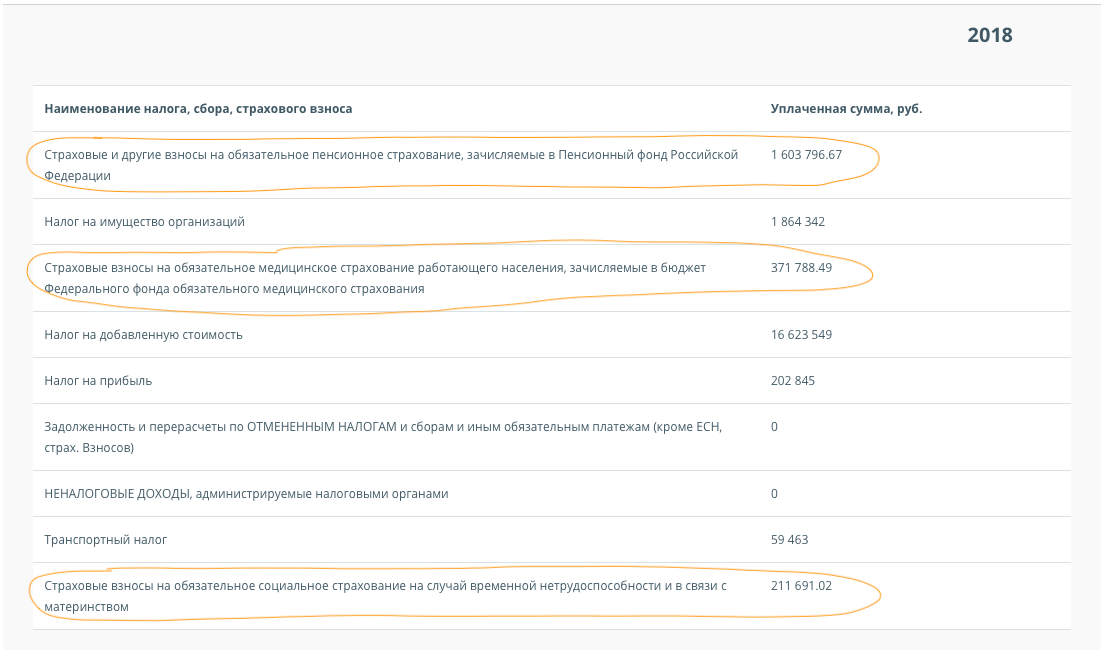

Сведения о годовой бухгалтерской отчетности контрагента можно найти на сайте Росстата. Если планируете сотрудничать с производственным предприятием — проверьте наличие внеоборотных активов (оборудование, транспорт, здания).

Обратите внимание на рост дебиторской и кредиторской задолженностей. В первом случае контрагент продает товар, но не получает оплату либо получает с задержкой. Во втором — фирма набирает кредиты, растет задолженность перед сотрудниками и поставщиками. Будьте готовы, что такой контрагент может задерживать оплату или поставку и вам.

Реестр дисквалифицированных лиц

Убедитесь, что директор фирмы-контрагента не дисквалифицирован: введите ФИО и ИНН организации для поиска в реестре. Не поленитесь потратить на это время: документы, подписанные дисквалифицированным директором, будут признаны недействительными.

ФНС должна давать информацию для проверки контрагента, а налоговые оговорки не спасают от претензий

Должная осмотрительность

В 2020 году Верховный суд России вернул налогоплательщикам понятие должной осмотрительности, но как воспользоваться своим правом правильно выбрать контрагента суд не объяснил, тем более нет данного алгоритма в НК РФ, и поэтому, получается, что право на свободный выбор контрагента есть, а вот как им воспользоваться чтобы не быть наказанным налоговым органом никто не объяснил. Налогоплательщик пытался решить эту задачу таким способом: он запросил сведения о добросовестности своего контрагента у налогового органа, но получил отказ. Тогда налогоплательщик обратился в суд.

Налогоплательщик пытался решить эту задачу таким способом: он запросил сведения о добросовестности своего контрагента у налогового органа, но получил отказ. Тогда налогоплательщик обратился в суд.

Налогоплательщик считает, что запрашиваемые им сведения в отношении контрагентов не относятся к налоговой тайне, подлежат размещению в открытых источниках. Поскольку такой информации в открытых источниках налоговым органом не размещено, то организация имеет право на получение информации по запросу.

Налогоплательщик рассчитывал получить следующую информацию:

- Предоставлялась ли его контрагентом бухгалтерская отчетность.

- Предоставлялась ли налоговая отчетность, в том числе декларации по НДС.

- Производилась уплата обязательных налогов и сборов, в том числе НДС.

Запрос налогоплательщика был мотивирован тем, что данная информация необходима в целях подготовки обоснованных возражений на акт проверки, а также в связи с отсутствием информации в общедоступных источниках.

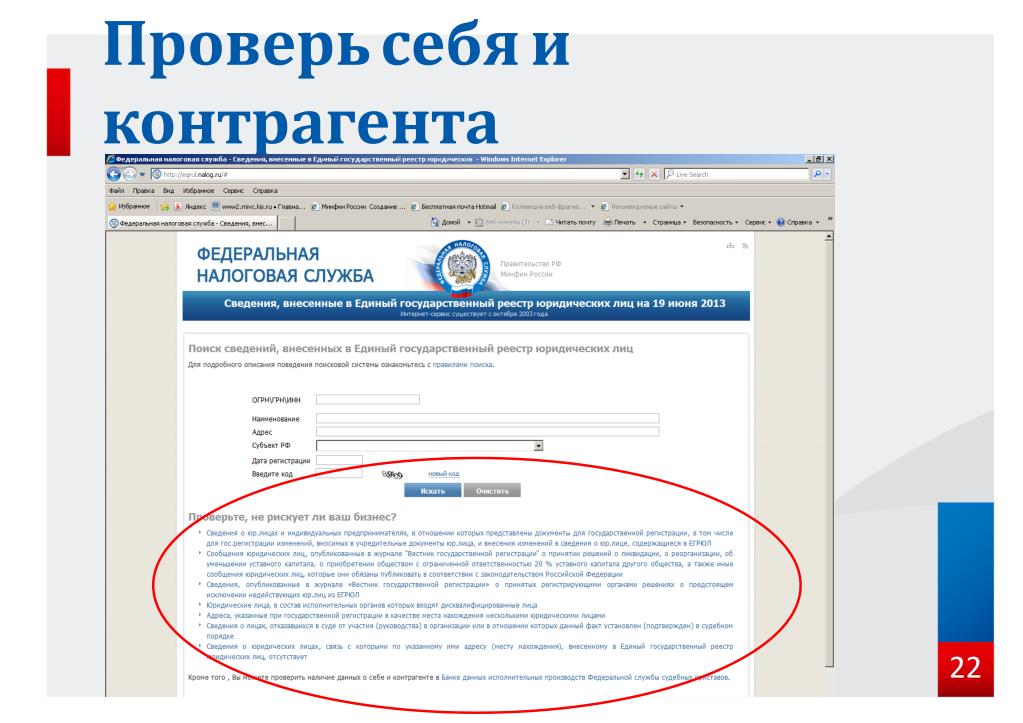

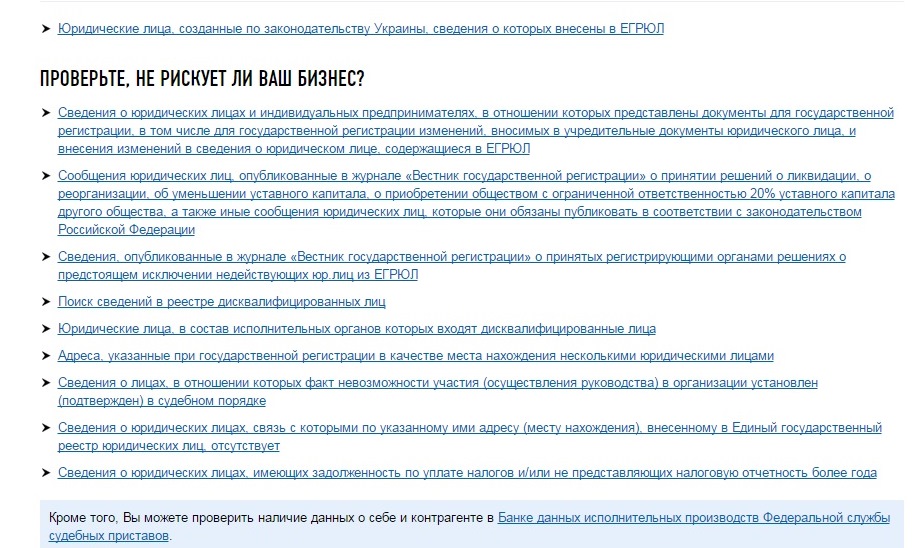

Налоговый орган не согласился с налогоплательщиком, и указал на то, что информация о способах ведения финансово-хозяйственной деятельности с высоким налоговым риском размещается на официальном сайте ФНС России в сети Интерне (электронный сервис «Риски бизнеса: проверь себя и контрагента»), и что налогоплательщики самостоятельно могут провести мероприятия по уточнению правового статуса и финансового положения своих контрагентов, исполнению ими требований налогового законодательства.

Суд пришел к следующим выводам, что в силу части 1 статьи 8 Федерального закона от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации» (далее — Закон № 149-ФЗ) граждане (физические лица) и организации (юридические лица) вправе осуществлять поиск и получение любой информации в любых формах и из любых источников при условии соблюдения требований, установленных законодательством.

Организация имеет право на получение от государственных органов, органов местного самоуправления информации, непосредственно касающейся прав и обязанностей этой организации, а также информации, необходимой в связи с взаимодействием с указанными органами при осуществлении этой организацией своей уставной деятельности (часть 3 статьи 8 Закона № 149-ФЗ).

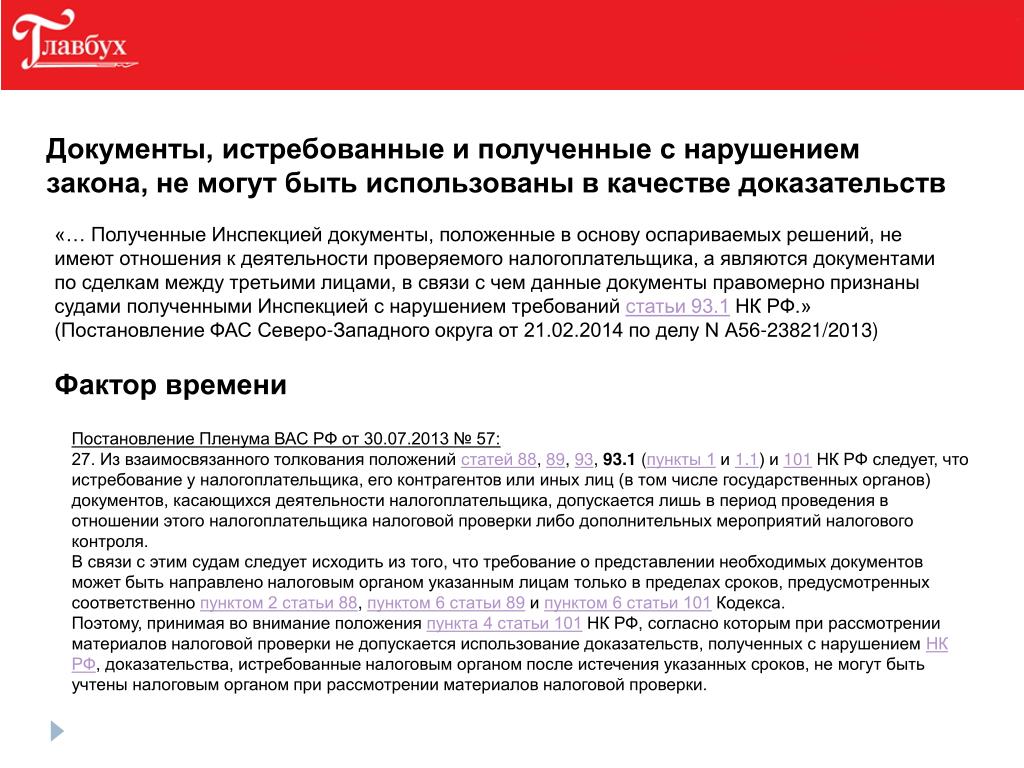

В соответствии с подпунктами 3, 10, 11 пункта 1 статьи 102 НК РФ (в редакции Федерального закона от 01.05.2016 № 134-ФЗ «О внесении изменений в статью 102 части первой Налогового кодекса Российской Федерации») не является налоговой тайной информация: о нарушениях законодательства о налогах и сборах (в том числе суммах недоимки и задолженности по пеням и штрафам при их наличии) и мерах ответственности за эти нарушения, за исключением сведений об организации, составляющих государственную тайну.

Действующее законодательство не предусматривает обязанность налоговых органов предоставлять по запросам физических и юридических лиц сведения, подлежащие размещению на сайте Федеральной налоговой службы в соответствии с пунктом 1.1 статьи 102 НК РФ. Вместе с тем, запрошенная налогоплательщиком информация не размещена в открытых данных в информационно-телекоммуникационной сети «Интернет».

При этом, тот факт, что все запрошенные обществом сведения не являются налоговой тайной, подлежат размещению в форме открытых данных на официальном сайте налогового органа в сети «Интернет», и фактически на момент запроса на официальном сайте не размещены, налоговым органом не оспаривается.

При таких обстоятельствах, непредставление налоговым органом испрашиваемых сведений с учетом отсутствия данной информации в свободном доступе, в настоящем случае нарушает права и законные интересы налогоплательщика (Постановление Арбитражного суда Уральского округа от 22.06.2021 по делу № А50-19906/2020).

Налогоплательщика имеет право на получение такой информации и не освобождает налоговый орган от обязанности по ее предоставлению (либо путем размещения в открытом доступе, либо в случае отсутствия такой информации в открытом доступе — по предоставлению информации по запросу налогоплательщика).

При таких обстоятельствах выводы, приведенные в обжалуемом решении, об отсутствии нарушения прав заявителя действиями заинтересованного лица не соответствуют обстоятельствам дела и имеющимся в нем доказательствам. Заявленные требования налогоплательщика подлежат удовлетворению, налоговая инспекция обязана устранить нарушение прав и законных интересов заявителя путем повторного рассмотрения запросов налогоплательщика о предоставлении соответствующей информации.

Отражено в Постановлении Семнадцатого Арбитражного Апелляционного суда № 17АП-6867/2021-АК г. по делу № А50-17/2021 от 20 июля 2021 года.

Комментарий:

Таким образом, начала складываться практика, как налогоплательщику обосновать выбор того или иного контрагента.

Налоговая оговорка

В последнее время, налоговики настаивают на той позиции, что налогоплательщик должен включать в свои договоры налоговую оговорку. По мнению налоговиков, налоговая оговорка, предусмотренная в договоре, позволит организации взыскать убытки и имущественные потери от неправомерных действий контрагентов.

Есть ли в договоре налоговая оговорка или ее нет, для того чтобы в судебном порядке взыскать ущерб, причиненный Вам Вашим контрагентом, нужно доказать причинно-следственную связь того, что неисполнением своих налоговых обязательств, контрагент нанес Вам ущерб, в результате которого, неуплаченные им налоги были взысканы с Вас.

Как показывает практика, доказать это не так-то и просто, например, ВС РФ вернул рассматриваемое дело в первую инстанцию (Определение № 302-ЭС21-5294 от 02.09.2021 года).

Комментарий:

Следует добавить, что для налогоплательщиков, использующих налоговую оговорку появился тревожный звоночек в виде возможных претензий налоговиков. Налоговики используют налоговую оговорку на свой лад, и при ее помощи доказывают факт того, что налогоплательщику было известно о налоговых нарушениях контрагента.

Предотвращение злоупотребления операциями Группы ЕИБ

Практика Группы ЕИБ

Политика Группы ЕИБ в отношении НСЮ тесно связана с нормативно-правовой базой ЕС, процессом листинга в ЕС и самыми последними изменениями в сфере налогообложения и ПОД/ФТ. Таким образом, он прямо применяет запрет на вступление в новые или возобновленные операции с организациями (контрагентами-контрагентами), зарегистрированными или учрежденными в юрисдикциях, перечисленных для целей налогообложения и ПОД-ФТ, за исключением случаев, когда операция физически осуществляется в соответствующем НКЮ и риск (если любой), что операция может быть использована для отмывания денег, финансирования терроризма, налоговых преступлений (т. е. налоговое мошенничество и уклонение от уплаты налогов) и уклонение от уплаты налогов могут быть смягчены. Такие ограниченные исключения предусмотрены для того, чтобы не наказывать местное население стран, где ЕИБ получил мандат на деятельность.

е. налоговое мошенничество и уклонение от уплаты налогов) и уклонение от уплаты налогов могут быть смягчены. Такие ограниченные исключения предусмотрены для того, чтобы не наказывать местное население стран, где ЕИБ получил мандат на деятельность.

Все операции оцениваются в соответствии со стандартами процесса комплексной проверки, продвигаемыми Концепцией ПОД/ФТ Группы ЕИБ и Политикой НСЮ Группы ЕИБ. Операции со ссылками на NCJ подлежат усиленной комплексной проверке, чтобы определить, (i) уровни прозрачности и целостности соответствующей операции являются удовлетворительными для Группы ЕИБ (в частности, контрагент(ы) по договору и их бенефициарные владельцы должны быть четко идентифицированы), (ii) контрагент(ы) по договору может предоставить правдоподобные обоснования ссылки на местонахождение NCJ или (iii) существует риск того, что операция будет (или может быть) использована не по назначению для Целевой деятельности.

В рамках усиленной бдительности могут быть рассмотрены, с учетом риска и в зависимости от обстоятельств, соответствующие элементы Набора инструментов по борьбе с уклонением от уплаты налогов в Приложении 1 к Политике НСЮ Группы ЕИБ.

Кроме того, с учетом риска и в соответствии с политикой Группы ЕИБ, Группа ЕИБ может принять решение о распространении вышеупомянутого подхода на операции с контрагентами, зарегистрированными или учрежденными в юрисдикциях, которые в целом сотрудничают, но еще не урегулировали вопрос о задолженности по налогам. недостатки надлежащего управления.В таких случаях проверки сосредоточены на выявленных недостатках соответствующих юрисдикций.

Контрагенты Группы ЕИБ должны учитывать принципы надлежащего налогового управления и тесно сотрудничать с Группой ЕИБ для этой цели, учитывая соответствующие элементы Набора инструментов по борьбе с уклонением от уплаты налогов в Приложении 1 к Политике НСЮ Группы ЕИБ.

США – Налогообложение трансграничных слияний и поглощений

Налоговый закон 2017 г., принятый в декабре 2017 г., существенно повлиял на трансграничное налогообложение в США.Этот закон является наиболее масштабной переработкой федерального налогового законодательства США со времени принятия Закона о налоговой реформе 1986 года. Закон о налогах 2017 года, который затронул как общие входящие, так и исходящие структуры США, оказал значительное влияние на многих иностранных покупателей американских компаний.

Закон о налогах 2017 года, который затронул как общие входящие, так и исходящие структуры США, оказал значительное влияние на многих иностранных покупателей американских компаний.

Для корпораций центральным элементом Закона о налогах 2017 года является постоянное снижение ставки налога на прибыль с 35 до 21 процента, которое в целом вступило в силу 1 января 2018 года.

Налоговый закон 2017 года очень сложен, поскольку он накладывает новый закон на многолетнее действующее федеральное налоговое законодательство США, а также устраняет и изменяет различные разделы существующего налогового законодательства.Казначейство США и IRS были вовлечены в длительный и трудоемкий процесс разработки разъяснительных правил и руководств, касающихся положений законодательства. Кроме того, обсуждался вопрос о том, примет ли Конгресс США законопроект о «технических исправлениях», который вносит ретроактивные изменения в Налоговый закон 2017 года; перспективы остаются неопределенными.

Закон о налогах 2017 года коренным образом изменил налогообложение многонациональных корпораций США и их иностранных дочерних компаний. Многонациональные корпорации США в соответствии со старым законом подлежали немедленному и полному налогообложению доходов в США со всех доходов из источников в США и за их пределами. Однако доходы иностранных дочерних компаний в соответствии со старым законом, как правило, не облагались подоходным налогом в США до тех пор, пока доходы не были репатриированы путем распределения дивидендов (хотя в соответствии с режимом запрета отсрочки (подраздел F), который был введен в 1962 г., некоторые категории доходы иностранных дочерних компаний облагались налогом в руках владельцев корпораций США, как если бы такие суммы были репатриированы путем распределения дивидендов).

Многонациональные корпорации США в соответствии со старым законом подлежали немедленному и полному налогообложению доходов в США со всех доходов из источников в США и за их пределами. Однако доходы иностранных дочерних компаний в соответствии со старым законом, как правило, не облагались подоходным налогом в США до тех пор, пока доходы не были репатриированы путем распределения дивидендов (хотя в соответствии с режимом запрета отсрочки (подраздел F), который был введен в 1962 г., некоторые категории доходы иностранных дочерних компаний облагались налогом в руках владельцев корпораций США, как если бы такие суммы были репатриированы путем распределения дивидендов).

Напротив, прибыль иностранных дочерних компаний в соответствии с Законом о налогах 2017 года либо подлежит немедленному налогообложению в соответствии с расширенными положениями о запрете отсрочки, либо навсегда освобождается от налогообложения США. Закон о налогах 2017 года в целом сохраняет существующий режим подраздела F, который применяется к пассивному доходу и доходам от продаж и услуг со связанными сторонами, и создает новый, широкий класс доходов («глобальный нематериальный доход с низким налогообложением» — GILTI), который также считается репатриированным в заработанном году и, таким образом, также подлежит немедленному налогообложению. В то время как GILTI фактически облагается налогом по сниженной ставке, доход подраздела F облагается налогом по полной ставке США.

В то время как GILTI фактически облагается налогом по сниженной ставке, доход подраздела F облагается налогом по полной ставке США.

Чтобы осуществить этот переход к новому режиму, новый закон включал несколько ключевых элементов, в том числе:

- 100-процентный вычет на дивиденды, полученные от иностранных корпораций с 10-процентным участием

- налог на GILTI

- единовременный переходный налог или предполагаемый налог на репатриацию на накопленную прибыль определенных иностранных корпораций.

Некоторыми из заявленных целей при принятии Закона о налогах 2017 года были упрощение и переход от всемирной системы налогообложения к территориальной налоговой системе (т.е. налоговая система, которая облагает налогом прибыль там, где она получена). Вопрос о том, достигает ли этих целей Закон о налогах 2017 года, является спорным. Закон о налогах 2017 года содержит сложные новые положения, которые требуют серьезного аргументированного анализа и суждений, а также дополнительных административных указаний для надлежащего применения. Хотя номинально было бы правильно заявить, что новая налоговая система движется к территориальной системе, поскольку определенная прибыль, полученная иностранными дочерними компаниями, не подлежит немедленному налогообложению и не будет облагаться налогом при репатриации, необлагаемая налогом прибыль (в большинстве случаев ) небольшая часть пула прибыли.Кроме того, путем расширения режима антиотсрочки, включающего GILTI (хотя и по сниженной эффективной ставке), Закон о налогах 2017 года расширяет базу трансграничного дохода, который подлежит немедленному налогообложению в США.

Хотя номинально было бы правильно заявить, что новая налоговая система движется к территориальной системе, поскольку определенная прибыль, полученная иностранными дочерними компаниями, не подлежит немедленному налогообложению и не будет облагаться налогом при репатриации, необлагаемая налогом прибыль (в большинстве случаев ) небольшая часть пула прибыли.Кроме того, путем расширения режима антиотсрочки, включающего GILTI (хотя и по сниженной эффективной ставке), Закон о налогах 2017 года расширяет базу трансграничного дохода, который подлежит немедленному налогообложению в США.

Другими ключевыми положениями Закона о налогах 2017 года являются сниженная налоговая ставка для нового класса доходов, получаемых непосредственно корпорациями США («доход от нематериальных активов, полученных из-за рубежа» — FDII), и новый налог («налог на размывание базы и противодействие злоупотреблениям»). ‘ — BEAT) по вычитаемым платежам, сделанным американскими корпорациями связанным иностранным лицам.

Различные положения Закона о налогах 2017 года более подробно обсуждаются в настоящем отчете. В целом важно иметь в виду, что многие положения Закона о налогах и сборах 2017 года касаются иностранных покупателей объектов в США и, в более общем плане, иностранных транснациональных корпораций, имеющих значительные операции в США. На практике некоторые положения будут действовать для увеличения налогооблагаемого дохода в США, когда это применимо. В связи со значительными изменениями рассмотрение Закона о налогах 2017 года особенно важно при проведении комплексной налоговой проверки, определении налоговых возмещений и планировании интеграции приобретений.С точки зрения комплексной налоговой проверки, с точки зрения Налогового законодательства 2017 года, области, которым уделяется основное внимание, включают, например, рассмотрение:

- правильно ли цель США рассчитала свой обязательный налог на репатриацию (если применимо)

- , есть ли у цели в США какие-либо структуры или потоки транзакций, которые могут привести к налоговым рискам США, например, в соответствии с режимом BEAT и/или новым гибридным правилом несоответствия

- является ли цель США высокой заемной

- , есть ли у цели в США какие-либо структуры планирования интеллектуальной собственности (ИС).

Для тех иностранных компаний со значительными операциями в США, которые не планировали соответствующим образом (например, посредством реструктуризации цепочки поставок), коллективное применение определенных положений Закона о налогах 2017 года могло привести к неблагоприятному воздействию на глобальную эффективную налоговую ставку иностранной компании, несмотря на снижение ставки корпоративного налога в США.

Покупка активов или покупка акций

Решение о приобретении активов или акций имеет значение при оценке потенциальных налоговых рисков, которые покупатель может унаследовать от целевой корпорации.Покупатель активов, как правило, не наследует налоговые обязательства объекта в США, за исключением определенных обязательств правопреемника в целях налогообложения штата и местных налогов и определенных налогов штатов на франшизу. Кроме того, приобретение активов, составляющих торговлю или бизнес, может привести к амортизируемой деловой репутации для целей налогообложения в США. Однако приобретение актива может иметь неблагоприятные налоговые последствия для продавца (например, возврат амортизации и двойное налогообложение в результате продажи с последующим распределением выручки между иностранными акционерами).

Однако приобретение актива может иметь неблагоприятные налоговые последствия для продавца (например, возврат амортизации и двойное налогообложение в результате продажи с последующим распределением выручки между иностранными акционерами).

Напротив, при приобретении акций исторические обязательства объекта, включая обязательства по неуплаченным налогам в США, обычно остаются у объекта (фактически уменьшая стоимость инвестиций покупателя в акции объекта). При приобретении путем переговоров обычно и рекомендуется, чтобы продавец разрешил покупателю провести комплексную проверку, которая, как минимум, должна включать проверку:

- адекватность налоговых резервов/резервов на счетах, выявление открытых периодов и предстоящих налоговых проверок

- основные расхождения в бухгалтерском учете до приобретения и налоговом балансе

- наличие специальных налоговых признаков (например,г. «чистый операционный убыток» — NOL), как были созданы эти атрибуты и существуют ли какие-либо ограничения на их использование

- вопросов, касающихся налогового планирования приобретения и постприобретения.

В соответствии с принципами федерального налогообложения США приобретение активов или акций цели может быть структурировано таким образом, что прибыль или убыток не признаются при обмене (безналоговая реорганизация). Такие сделки позволяют реорганизовать корпоративные структуры от простой рекапитализации и взносов до сложных слияний, поглощений и консолидаций.

Как правило, безналоговая реорганизация требует, чтобы значительная часть общего вознаграждения за приобретение была в форме акций приобретающей корпорации или корпорации, которая контролирует приобретающую корпорацию. Однако для реорганизации активов с целью приобретения между корпорациями, находящимися под общим контролем, могут использоваться денежные средства и/или другое вознаграждение, не связанное с акциями.

Могут существовать ограничения на распоряжение акциями, полученными при безналоговой реорганизации. Покупатель обычно наследует налоговую базу и период владения активами объекта, а также налоговые атрибуты объекта. Однако, если определенные активы с заложенными убытками импортируются в США, налоговая база таких активов может быть уменьшена до их справедливой рыночной стоимости.

Однако, если определенные активы с заложенными убытками импортируются в США, налоговая база таких активов может быть уменьшена до их справедливой рыночной стоимости.

В налогооблагаемых сделках покупатель обычно получает стоимостную основу в активах или запасах. Таким образом, покупатель может получить более высокие амортизационные отчисления, если приобретенный объект является активом со встроенной прибылью или немедленным расходом на определенные материальные активы в соответствии с Законом о налогах 2017 года для приобретения налогооблагаемых активов.

При определенных видах налогооблагаемого приобретения акций покупатель может принять решение рассматривать покупку акций как покупку активов (раздел 338 «Избрание» обсуждается ниже — см. раздел «Приобретение акций»).

Как правило, штаты и местные муниципалитеты США соблюдают определение сделки в соответствии с федеральным налоговым законодательством как облагаемый налогом или не облагаемый налогом обмен.

Следует внимательно отнестись к трансграничным приобретениям акций или активов объекта в США. Определенные приобретения могут привести к неблагоприятным налоговым последствиям в соответствии с правилами корпоративной инверсии. В зависимости от количества акций иностранной приобретающей корпорации, выпущенных для целевых акционеров в США, иностранная приобретающая корпорация может рассматриваться как американская корпорация для всех целей федерального подоходного налога США.В некоторых случаях целевая компания в США может потерять возможность уменьшать любую прибыль, связанную с инверсионной сделкой, за счет налоговых атрибутов целевого объекта в США (например, NOL и «иностранные налоговые кредиты» — FTC).

Определенные приобретения могут привести к неблагоприятным налоговым последствиям в соответствии с правилами корпоративной инверсии. В зависимости от количества акций иностранной приобретающей корпорации, выпущенных для целевых акционеров в США, иностранная приобретающая корпорация может рассматриваться как американская корпорация для всех целей федерального подоходного налога США.В некоторых случаях целевая компания в США может потерять возможность уменьшать любую прибыль, связанную с инверсионной сделкой, за счет налоговых атрибутов целевого объекта в США (например, NOL и «иностранные налоговые кредиты» — FTC).

Покупка активов

При приобретении налогооблагаемого актива приобретенные активы имеют новую стоимость для покупателя (если они не сразу относятся на расходы в соответствии с Законом о налогах 2017 года). Продавец признает прибыль (капитальную или обыкновенную) на сумму, на которую цена покупки превышает его налоговую базу в активах.Покупка активов обычно предоставляет покупателю возможность выбрать желаемые активы, оставив ненужные активы позади. Хотя выбор в соответствии с разделом 338 (описанный ниже) рассматривается как покупка активов, он не обязательно допускает выборочную покупку активов цели или уклонение от ее обязательств.

Хотя выбор в соответствии с разделом 338 (описанный ниже) рассматривается как покупка активов, он не обязательно допускает выборочную покупку активов цели или уклонение от ее обязательств.

Покупка активов может быть рекомендована, если цель имеет потенциальные обязательства и/или такая структура сделки помогает создать эффективную с точки зрения налогообложения структуру после приобретения.Например, при определенных условиях повышение налоговой базы в результате сделки, рассматриваемой как покупка актива, может помочь снизить подверженность так называемому налогу GILTI в будущем. Обсуждение GILTI см. в разделе «Планирование интеграции интеллектуальной собственности, принадлежащей целевым объектам в США».

Покупная цена

При налогооблагаемом приобретении активов, представляющих собой торговлю или бизнес, покупатель и продавец должны распределить покупную цену между приобретенными активами, используя остаточный метод, между семью классами активов, описанными в правилах. Покупатель и продавец связаны любым согласованным распределением покупной цены между активами.

Покупатель и продавец связаны любым согласованным распределением покупной цены между активами.

Одновременная сторонняя оценка стоимости активов может быть полезной.

Износ и амортизация

Цена покупки, относящаяся к основным средствам и некоторым нематериальным активам, обеспечивает будущие налоговые вычеты в виде износа или амортизации.

Как указывалось ранее, при приобретении активов покупатель получает стоимостную основу активов, приобретенных для целей налогообложения.Часто это приводит к повышению амортизируемой базы активов, но может привести к понижению базы, если справедливая рыночная стоимость актива меньше налоговой базы продавца.

Большинство материальных активов амортизируется в течение налогового срока от 3 до 10 лет в соответствии с методами ускоренной налоговой амортизации, что приводит к увеличению налоговых вычетов.

Здания амортизируются линейным методом амортизации, как правило, в течение 39 лет (27,5 лет для жилых зданий). Для других активов, включая амортизируемые улучшения земли и многие нестроительные сооружения, может быть назначен период восстановления от 15 до 25 лет с использованием менее ускоренного метода амортизации.

Для других активов, включая амортизируемые улучшения земли и многие нестроительные сооружения, может быть назначен период восстановления от 15 до 25 лет с использованием менее ускоренного метода амортизации.

В некоторых случаях раздел 179 разрешает налогоплательщикам учитывать в качестве текущих расходов приобретенную стоимость материального имущества и компьютерного программного обеспечения, используемого при активном ведении торговли или бизнеса. В соответствии с Налоговым законом 2017 года вычитаемое ограничение расходов по разделу 179 обычно составляет 1 миллион долларов США (US$.Это ограничение, которое ежегодно корректируется с учетом инфляции, уменьшается в долларовом выражении в той мере, в какой общая стоимость имущества, введенного в эксплуатацию в соответствии с разделом 179, в течение года превышает 2,5 млн долларов США (это ограничение также ежегодно корректируется с учетом инфляции).

Отдельно от раздела 179 так называемое «квалифицированное имущество», используемое в торговле или бизнесе налогоплательщика или для получения дохода, может подлежать дополнительному амортизационному вычету («бонусная амортизация») в первый год, когда имущество введено в эксплуатацию. .Налоговый кодекс 2017 года расширяет амортизационную премию, включив в нее 100-процентный вычет стоимости квалифицированного имущества (как правило, программного обеспечения и материального амортизируемого имущества со сроком амортизации 20 лет или менее), которое либо является имуществом для первоначального использования, либо приобретено путем покупки у несвязанных лиц. Такое имущество должно быть приобретено и введено в эксплуатацию после 27 сентября 2017 г. и до 1 января 2023 г. Закон о налогах 2017 г. предусматривает поэтапное снижение «бонусной» амортизации в размере 20 процентов для имущества, приобретенного после 2022 г., что, как правило, позволяет предприятиям списывать на расходы 80 процентов, 60 процентов, 40 процентов и 20 процентов стоимости имущества, введенного в эксплуатацию в 2023, 2024, 2025 и 2026 годах соответственно.В соответствии с Законом о налогах 2017 года амортизационная премия полностью прекращается в 2027 году.

.Налоговый кодекс 2017 года расширяет амортизационную премию, включив в нее 100-процентный вычет стоимости квалифицированного имущества (как правило, программного обеспечения и материального амортизируемого имущества со сроком амортизации 20 лет или менее), которое либо является имуществом для первоначального использования, либо приобретено путем покупки у несвязанных лиц. Такое имущество должно быть приобретено и введено в эксплуатацию после 27 сентября 2017 г. и до 1 января 2023 г. Закон о налогах 2017 г. предусматривает поэтапное снижение «бонусной» амортизации в размере 20 процентов для имущества, приобретенного после 2022 г., что, как правило, позволяет предприятиям списывать на расходы 80 процентов, 60 процентов, 40 процентов и 20 процентов стоимости имущества, введенного в эксплуатацию в 2023, 2024, 2025 и 2026 годах соответственно.В соответствии с Законом о налогах 2017 года амортизационная премия полностью прекращается в 2027 году.

В отличие от предыдущего законодательства, Закон о налогах 2017 года не ограничивает прирост бонуса «собственностью первоначального использования», которая начинается с налогоплательщика. В частности, в соответствии с Законом о налогах 2017 года как первоначальное, так и бывшее в употреблении материальное имущество, которое является «новым» для налогоплательщика, подлежит амортизационной премии при соблюдении определенных условий. Как правило, имущество является «новым» для налогоплательщика, если налогоплательщик и его предшественник не имели амортизируемой доли в этом имуществе в течение 5-летнего ретроспективного периода.Это изменение, регулирующее немедленные расходы, стимулирует иностранных покупателей капиталоемких компаний США (например, производственных предприятий) структурировать приобретение бизнеса как покупку активов или предполагаемую покупку активов (например, выборы в соответствии с разделом 338) вместо покупки акций в тех случаях, когда цель США имеет значительные активы, которые соответствуют требованиям для 100-процентного покрытия расходов. Когда это применимо, правило 100-процентной амортизационной премии предоставляет покупателям соответствующих активов в США возможность по существу вычесть часть покупной цены, относящуюся к соответствующему материальному имуществу.

В частности, в соответствии с Законом о налогах 2017 года как первоначальное, так и бывшее в употреблении материальное имущество, которое является «новым» для налогоплательщика, подлежит амортизационной премии при соблюдении определенных условий. Как правило, имущество является «новым» для налогоплательщика, если налогоплательщик и его предшественник не имели амортизируемой доли в этом имуществе в течение 5-летнего ретроспективного периода.Это изменение, регулирующее немедленные расходы, стимулирует иностранных покупателей капиталоемких компаний США (например, производственных предприятий) структурировать приобретение бизнеса как покупку активов или предполагаемую покупку активов (например, выборы в соответствии с разделом 338) вместо покупки акций в тех случаях, когда цель США имеет значительные активы, которые соответствуют требованиям для 100-процентного покрытия расходов. Когда это применимо, правило 100-процентной амортизационной премии предоставляет покупателям соответствующих активов в США возможность по существу вычесть часть покупной цены, относящуюся к соответствующему материальному имуществу.

В связи с усиленным положением об амортизационных отчислениях также ожидается, что продавец целевой компании в США может быть более склонен продавать активы, чем раньше, из-за снижения ставки корпоративного налога в США и 100-процентных расходов на соответствующие покупки амортизируемого материального имущества. В соответствии с Законом о налогах 2017 года, корпорация C, которая продает актив и реинвестирует выручку в квалифицируемое амортизируемое материальное имущество, получает денежную налоговую выгоду за счет ускорения вычетов. В частности, в соответствии с Законом о налогах 2017 года чистый эффект представляет собой 21-процентный налог на прибыль, полученную от продажи, и 21-процентный вычет на реинвестированные доходы, если недвижимость соответствует требованиям для 100-процентного списания.

Амортизационные бонусы автоматически применяются к квалифицированному имуществу, если только налогоплательщик не решит отказаться от амортизационных бонусов полностью или в отношении определенных классов восстановления активов. Если такой выбор сделан, налогоплательщик амортизирует активы, подлежащие выбору, в соответствии с обычными правилами амортизации, включая ускоренную амортизацию, если это применимо. Налогоплательщики, желающие дополнительно уменьшить амортизационные отчисления, могут выбрать использование «альтернативной системы амортизации», при которой активы амортизируются линейным методом в течение более длительного периода восстановления.Налогоплательщик также может принять решение об использовании линейного метода амортизации для определения скорректированной базы инвестиций налогоплательщика в квалифицированные бизнес-активы только для целей FDII и GILTI, не приводя к тому, что имущество налогоплательщика не имеет права на амортизационную премию для целей федерального налогооблагаемого дохода США.

Если такой выбор сделан, налогоплательщик амортизирует активы, подлежащие выбору, в соответствии с обычными правилами амортизации, включая ускоренную амортизацию, если это применимо. Налогоплательщики, желающие дополнительно уменьшить амортизационные отчисления, могут выбрать использование «альтернативной системы амортизации», при которой активы амортизируются линейным методом в течение более длительного периода восстановления.Налогоплательщик также может принять решение об использовании линейного метода амортизации для определения скорректированной базы инвестиций налогоплательщика в квалифицированные бизнес-активы только для целей FDII и GILTI, не приводя к тому, что имущество налогоплательщика не имеет права на амортизационную премию для целей федерального налогооблагаемого дохода США.

С другой стороны, амортизационная премия не всегда может давать наилучшие результаты из-за потенциального взаимодействия с другими налоговыми положениями. Например, в некоторых ситуациях амортизационная премия может привести к очень большому NOL, который может компенсировать только 80 процентов налогооблагаемого дохода в последующие годы после 1 января 2021 года, или заявление о вычете амортизационной премии в год приобретения может исключить или ограничить возможность вычета процентов ( в отношении налоговых лет после 1 января 2022 г. ), GILTI и благотворительных взносов за год.Таким образом, при определенных обстоятельствах может быть предпочтительнее отказаться от амортизационной премии для одного или всех классов имущества.

), GILTI и благотворительных взносов за год.Таким образом, при определенных обстоятельствах может быть предпочтительнее отказаться от амортизационной премии для одного или всех классов имущества.

Если и расход по разделу 179, и амортизационная премия заявлены в отношении одного и того же актива, базовая стоимость актива должна быть сначала уменьшена на расход по разделу 179, прежде чем применяться правила амортизационной премии.

Земля не подлежит амортизации для целей налогообложения. Кроме того, ускоренная амортизация, вычет по разделу 179 и амортизационная премия недоступны для большинства активов, которые считаются преимущественно используемыми за пределами США.

Как правило, капитализированная стоимость большинства приобретенных нематериальных активов, включая деловую репутацию, стоимость непрерывности деятельности и соглашения об отказе от конкуренции, подлежит амортизации в течение 15 лет. Небольшое исключение — так называемые «правила против вспенивания» — существуют для определенных нематериальных активов, которые не подлежали амортизации до 10 августа 1993 г. , если они находились во владении, использовались или приобретались покупателем (или связанным лицом) до этой даты или если приобретена несвязанной стороной, но пользователь нематериального актива не изменился.

, если они находились во владении, использовались или приобретались покупателем (или связанным лицом) до этой даты или если приобретена несвязанной стороной, но пользователь нематериального актива не изменился.

При остаточном методе распределения покупной цены любая уплаченная премия, превышающая совокупную справедливую рыночную стоимость приобретенных активов, обычно характеризуется как дополнительная сумма гудвила и подлежит амортизации в течение 15 лет.

Затраты на приобретение активов — материальных или нематериальных — обычно добавляются к покупной цене и считаются частью их базы, и они амортизируются вместе с приобретенным активом. Налогоплательщику, который производит или иным образом самостоятельно изготавливает материальное имущество, может также потребоваться относить часть своих косвенных производственных затрат на базу; это может включать процентные расходы, понесенные в течение производственного периода.

Налоговые атрибуты

Чистая прибыль продавца, капитальные убытки, налоговые кредиты, неучтенные процентные расходы и другие налоговые атрибуты не передаются покупателю при приобретении налогооблагаемого актива. В определенных обстоятельствах, когда цель имеет существенные налоговые атрибуты, может быть выгодно структурировать сделку как продажу своих активов, чтобы любая признанная прибыль могла быть компенсирована налоговыми атрибутами цели. Такая структура может также снизить потенциальный налог для акционера (акционеров) целевого объекта при продаже его акций, если он сопровождается выбором в соответствии с разделом 338 или 336 (e), рассматривающим покупку акций как покупку его активов для целей налогообложения (при условии, что сделка соответствует требованиям для таких выборов (см. раздел «Приобретение акций»).

В определенных обстоятельствах, когда цель имеет существенные налоговые атрибуты, может быть выгодно структурировать сделку как продажу своих активов, чтобы любая признанная прибыль могла быть компенсирована налоговыми атрибутами цели. Такая структура может также снизить потенциальный налог для акционера (акционеров) целевого объекта при продаже его акций, если он сопровождается выбором в соответствии с разделом 338 или 336 (e), рассматривающим покупку акций как покупку его активов для целей налогообложения (при условии, что сделка соответствует требованиям для таких выборов (см. раздел «Приобретение акций»).

Налог на добавленную стоимость

В США нет налога на добавленную стоимость (НДС). Некоторые государственные и местные юрисдикции взимают налоги с продаж и использования, налоги на валовую выручку и/или другие налоги на передачу.

Налоги на передачу

США не взимают гербовый сбор на федеральном уровне с передачи нематериальных активов, включая акции, доли товарищества и доли участия в компаниях с ограниченной ответственностью (ООО). США не взимают налог с продаж/использования на передачу материальных активов, а также не взимают налог на передачу недвижимости на передачу недвижимости на федеральном уровне.

США не взимают налог с продаж/использования на передачу материальных активов, а также не взимают налог на передачу недвижимости на передачу недвижимости на федеральном уровне.

Сорок пять штатов, округ Колумбия и сотни населенных пунктов облагают налогом с продаж/использования передачу материального личного имущества за вознаграждение. Однако освобождение от налога с продаж/использования может применяться к передаче материальной личной собственности. Например, многие штаты освобождают от налога с продаж/использования, применимого к случайным, разрозненным или разовым продажам материальных активов бизнеса. Кроме того, к сделке может применяться освобождение от налога с продаж/использования, применимого к машинам и оборудованию, используемым в производстве или реализации товарно-материальных запасов (продажа для перепродажи).

Большинство штатов и/или населенных пунктов облагают налогом на передачу недвижимости (RETT) прямую передачу посессорных прав на недвижимость, включая недвижимость, находящуюся в залоге, и определенные права аренды. Некоторые штаты или населенные пункты налагают RETT на передачу нематериальных активов, таких как акции, доли товарищества и доли участия в ООО. Тем не менее, некоторые из этих штатов/местностей требуют, чтобы юридическое лицо соответствовало определенным квалификациям, прежде чем навязывать RETT, например, квалификация как определенная «компания по недвижимости» в определенной юрисдикции.

Некоторые штаты или населенные пункты налагают RETT на передачу нематериальных активов, таких как акции, доли товарищества и доли участия в ООО. Тем не менее, некоторые из этих штатов/местностей требуют, чтобы юридическое лицо соответствовало определенным квалификациям, прежде чем навязывать RETT, например, квалификация как определенная «компания по недвижимости» в определенной юрисдикции.

Покупка акций

Как указывалось ранее, при приобретении акций исторические налоговые обязательства цели остаются у цели, что влияет на стоимость инвестиций покупателя в целевые акции. Кроме того, налоговая база объекта в его активах в целом остается неизменной. Целевой объект продолжает амортизировать свои активы в течение оставшегося срока их службы, используя методы, которые он использовал ранее. Хотя цель сохраняет свои налоговые атрибуты при приобретении акций, ее использование NOL и других благоприятных налоговых атрибутов может быть ограничено, когда она испытывает то, что называется «сменой права собственности» (см. раздел «Налоговые убытки и другие атрибуты»).

раздел «Налоговые убытки и другие атрибуты»).

Кроме того, многие расходы, понесенные покупателем и целью в связи с приобретением акций, как правило, не могут быть вычтены (но капитализируются в основе приобретенных акций).

При налогооблагаемой покупке акций объекта может быть принято решение рассматривать покупку акций как покупку активов объекта при условии соблюдения определенных требований. Покупатель, если он имеет право, может сделать либо односторонний выбор в соответствии с разделом 338(g) (338(g) выбор), либо, если возможно, совместный выбор (с общей материнской компанией консолидированной группы, членом которой является цель, или с акционерами целевой корпорации S) в соответствии с разделом 338(h)(10) (i.е. 338(h)(10) выборы).

В качестве альтернативы продавец и цель могут сделать совместный выбор при условии, что они удовлетворяют правилам раздела 336(e) (336(e) выборы). Подобно выбору в соответствии с разделом 338, выбор в соответствии с разделом 336 (e) рассматривает продажу акций как продажу условного актива для целей налогообложения, тем самым предоставляя покупателю основу в активах цели, равную справедливой рыночной стоимости. Однако, в отличие от правил раздела 338, покупатель не обязательно должен быть корпорацией.

Однако, в отличие от правил раздела 338, покупатель не обязательно должен быть корпорацией.

В определенных обстоятельствах, связанных с продажей налогооблагаемых акций между связанными сторонами, специальные правила (раздел 304) могут переквалифицировать продажу как операцию выкупа, при которой часть выручки от продажи может рассматриваться как дивиденды продавцу.Будут ли налоговые последствия этой переквалификации неблагоприятными или благоприятными, зависит от фактов. Например, если льготы по налоговым соглашениям недоступны, порядок выплаты дивидендов может привести к наложению налога у источника выплаты (WHT) в США по ставке 30 процентов на часть выручки от продажи, выплачиваемой покупателем из США иностранному продавцу. С другой стороны, учет дивидендов может быть желателен при продаже целевых акций за рубежом американским продавцом иностранному покупателю, оба из которых контролируются американской материнской корпорацией.В этом случае при надлежащем планировании часть предполагаемых дивидендов от иностранного покупателя и/или иностранной цели может быть освобождена от федерального подоходного налога США в соответствии с освобождением от участия, введенным Законом о налогах 2017 года, при соблюдении определенных условий.

Налоговые возмещения и гарантии

При приобретении акций исторические налоговые обязательства цели остаются у цели. Таким образом, важно, чтобы покупатель получил заверения и гарантии от продавца (или его акционеров) в соглашениях о покупке акций, чтобы защитить себя от риска быть подверженным любым обязательствам после сделки (например,г. обязательный налог на репатриацию в соответствии с Законом о налогах и сборах 2017 г.), возникающий в результате предтранзакционной деятельности объекта.

Когда речь идет о значительных суммах, покупатель обычно проводит комплексную проверку налоговых дел объекта. Как правило, покупатель требует возмещения налогов на период, по крайней мере, до истечения срока давности, включая продление. Оговорки о возмещении убытков иногда включают предел ответственности возмещающей стороны или указывают сумму в долларах, которая должна быть достигнута, прежде чем произойдет возмещение. Обратите внимание, что KPMG LLP в США не может и не предоставляет юридические консультации. Целью данного параграфа является предоставление общей информации о налоговых возмещениях и гарантиях, которые должны быть рассмотрены и адаптированы юрисконсультом клиента к фактам и обстоятельствам клиента.

Целью данного параграфа является предоставление общей информации о налоговых возмещениях и гарантиях, которые должны быть рассмотрены и адаптированы юрисконсультом клиента к фактам и обстоятельствам клиента.

Налоговые убытки и прочие атрибуты

Закон о налогах 2017 года изменяет правила, регулирующие использование NOL, и эти правила были дополнительно изменены Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (Закон CARES), подписанным 27 марта 2020 года.Всего:

1) NOL, возникающие в налогооблагаемых годах, начинающихся 31 декабря 2017 года или ранее, могут быть перенесены на 2 года назад и перенесены на 20 лет вперед и могут компенсировать до 100 процентов налогооблагаемого дохода корпорации.

2) NOL, возникающие в налоговые годы, начинающиеся после 31 декабря 2017 г. и до 1 января 2021 г., могут быть перенесены на 5 лет назад и перенесены на неопределенный срок и могут компенсировать до 100 процентов налогооблагаемого дохода корпорации в налоговых годах, начинающихся до 1 января 2021 г. ( до 80 процентов налогооблагаемого дохода корпорации в налоговые годы, начинающиеся после 31 декабря 2020 года).

( до 80 процентов налогооблагаемого дохода корпорации в налоговые годы, начинающиеся после 31 декабря 2020 года).

3) NOL, возникающие в налогооблагаемых годах, начинающихся 1 января 2021 года или после этой даты, могут быть перенесены на неопределенный срок, но не могут быть перенесены назад, и могут компенсировать до 80 процентов налогооблагаемого дохода корпорации.

В результате различных правил переноса и переноса и ограничений налогооблагаемого дохода корпорациям (и потенциальным приобретателям) может потребоваться отдельно отслеживать NOL в зависимости от их давности.

Правила использования убытков капитала остаются неизменными в соответствии с Налоговым законодательством 2017 года и Законом о CARES, которые по-прежнему позволяют корпорациям переносить убыток капитала в течение 3 лет и переносить его на 5 лет вперед в пределах доступного прироста капитала.

Раздел 382 налагает одно из наиболее существенных ограничений на использование NOL цели (а также капитальных убытков и кредитов и запрещенных переносов расходов на деловые проценты). Раздел 382 обычно применяется, когда цель, являющаяся убыточной корпорацией, подвергается «смене собственника». ).

Раздел 382 обычно применяется, когда цель, являющаяся убыточной корпорацией, подвергается «смене собственника». ).

Годовое ограничение на сумму налогооблагаемой прибыли после изменения, которая может быть зачтена с помощью NOL до изменения («ограничение по разделу 382»), как правило, равно скорректированной стоимости собственного капитала убыточной корпорации, умноженной на долгосрочное освобождение от налогообложения. ставка, установленная налоговой службой.Скорректированная стоимость собственного капитала, используемая при расчете годового ограничения, обычно представляет собой стоимость собственного капитала убыточной корпорации непосредственно перед сменой владельца с учетом определенных возможных корректировок в сторону понижения. Общие корректировки включают задолженность по приобретению, перенесенную на убыточную корпорацию, и определенные капитальные вложения в убыточную корпорацию в течение 2-летнего периода до смены владельца.

Если совокупная справедливая рыночная стоимость активов цели превышает совокупную налоговую базу активов цели непосредственно перед сменой владельца («чистая нереализованная встроенная прибыль» — NUBIG), и цель реализует некоторые или все свои встроенные прибыли в течение 5-летнего периода признания после смены владельца («признанная встроенная прибыль» – RBIG), с учетом определенных ограничений, ежегодное ограничение по разделу 382 может быть увеличено на сумму RBIG. В настоящее время превышение гипотетического износа и амортизации целевого объекта, основанного на справедливой рыночной стоимости, относящейся к амортизируемым и амортизируемым активам непосредственно перед сменой владельца, над фактическим износом и амортизацией целевого объекта в течение 5-летнего периода признания, может рассматриваться как RBIG и может увеличить годовой лимит. Тем не менее, новые правила, предложенные в соответствии с разделом 382 (h), направлены на устранение метода, который позволил бы добиться такого результата, в отношении смены собственника, происходящей через 30 дней после выпуска окончательных правил.(Эти предлагаемые правила являются спорными и могут быть значительно изменены до публикации в качестве окончательных.)

В настоящее время превышение гипотетического износа и амортизации целевого объекта, основанного на справедливой рыночной стоимости, относящейся к амортизируемым и амортизируемым активам непосредственно перед сменой владельца, над фактическим износом и амортизацией целевого объекта в течение 5-летнего периода признания, может рассматриваться как RBIG и может увеличить годовой лимит. Тем не менее, новые правила, предложенные в соответствии с разделом 382 (h), направлены на устранение метода, который позволил бы добиться такого результата, в отношении смены собственника, происходящей через 30 дней после выпуска окончательных правил.(Эти предлагаемые правила являются спорными и могут быть значительно изменены до публикации в качестве окончательных.)

Напротив, если справедливая рыночная стоимость целевых активов меньше налоговой базы непосредственно перед сменой владельца («чистый нереализованный встроенный убыток» — NUBIL), любой встроенный убыток, реализованный в течение 5-летнего периода признания период после смены владельца («признанный встроенный убыток» — RBIL), включая любое превышение фактического износа и амортизации над гипотетическим износом и амортизацией, основанной на справедливой рыночной стоимости, относящейся к амортизируемым активам, может подпадать под действие раздела 382 годового ограничение.

Подобно разделу 382, важно отметить, что раздел 383 также направлен на ограничение монетизации налоговых атрибутов убыточной корпорации другой прибыльной корпорацией, а раздел 384 направлен на ограничение возможности убыточной корпорации использовать свои налоговые атрибуты до приобретения против до — приобретение встроенной прибыли приобретенной прибыльной корпорации.

Помимо изменения правил NOL, Закон о налогах 2017 года также отменил режим альтернативного минимального налога (AMT) в США для налоговых лет, начинающихся после 2017 года.Избыточные кредиты AMT, которые еще не были востребованы, как правило, подлежат возврату. В соответствии с Законом CARES, 50-процентный возвратный кредит разрешен на 2018 год, а оставшийся кредит подлежит полному возврату в 2019 году. В качестве альтернативы корпоративные налогоплательщики могут также принять решение о требовании всей возвращаемой суммы кредита за 2018 год. На практике использование избыточных кредитов AMT и получение денежных возмещений в результате таких кредитов может быть затруднено для некоторых налогоплательщиков, которые сталкиваются с ограничением раздела 383.

Последствия выхода участника из консолидированной группы из такой группы

Выход корпорации из консолидированной группы регулируется сложными правилами, применимыми к консолидированным группам США.В общем случае одним из последствий выхода корпорации из консолидированной группы является ускорение исполнения любых отсроченных статей операций между выходящей корпорацией и другими членами консолидированной группы. Например, прибыль от продажи объекта имущества одним членом консолидированной группы (S) другому члену консолидированной группы (B), как правило, будет отложена в соответствии с положениями о консолидированном возврате до тех пор, пока это имущество не будет передано из консолидированной группы. Однако, если либо S, либо B покидают консолидированную группу, отложенная прибыль S будет ускорена и включена в налогооблагаемый доход (если S является выходящим участником, отложенная прибыль будет учтена S непосредственно перед тем, как S покинет консолидированную группу) . Исключением является ускорение отложенных статей для определенных случаев, когда вся консолидированная группа, имеющая отсроченные статьи, приобретается другой консолидированной группой.

Исключением является ускорение отложенных статей для определенных случаев, когда вся консолидированная группа, имеющая отсроченные статьи, приобретается другой консолидированной группой.

В рамках консолидированной группы компания (S) может иметь отрицательную налоговую базу в отношении акций другой компании (B). Это называется счетом избыточных убытков и может возникнуть в результате распределения заемных средств с использованием заемных средств (например, B берет взаймы для финансирования распределения дивидендов) или возникновения убытков за счет заемных средств (например,г. B занимает и тратит выручку на ведение своего бизнеса). Как и в случае с отсроченными внутригрупповыми статьями, рассмотренными ранее, непосредственно перед тем, как B или S покинут консолидированную группу, любой счет избыточного убытка должен быть признан в качестве налогооблагаемого дохода. Существует исключение из этого признания счета избыточных убытков для определенных случаев, когда вся консолидированная группа, имеющая счет(а) избыточных убытков, приобретается другой консолидированной группой.

Выход корпорации из консолидированной группы порождает множество проблем, помимо описанного выше ускорения отсроченных статей.Например, когда корпорация перестает быть членом консолидированной группы в течение налогового года, налоговый год корпорации заканчивается, и необходимо рассмотреть вопрос о распределении доходов, прибылей, убытков, вычетов, кредитов и, возможно, других атрибутов между уходящая корпорация и консолидированная группа. Положения о консолидированном возврате также содержат сложные правила, которые могут уменьшить или устранить убытки, понесенные (и/или определенные налоговые атрибуты) при уходе члена консолидированной группы.Кроме того, обратите внимание, что уходящая корпорация потенциально несет ответственность за все налоговые обязательства консолидированной группы за каждый год, в котором уходящая корпорация была членом консолидированной группы (даже в течение одного дня), включая год, в котором дочерняя компания выходит из консолидированной группы. группа.

Предпродажный дивиденд

В определенных обстоятельствах продавец может предпочесть реализовать часть стоимости своих инвестиций в цель за счет предпродажных дивидендов. Это может быть привлекательным, если дивиденд облагается налогом по ставке, которая ниже, чем ставка налога на прирост капитала.

Как правило, для корпораций дивиденды и прирост капитала облагаются налогом по одной и той же ставке федерального корпоративного налога в размере 21 процента. Однако, в зависимости от доли владения в дочерней компании, продавец может иметь право на различные суммы вычета из полученных дивидендов (DRD) по дивидендам, полученным от дочерней компании в США, при соблюдении определенных условий. Однако некоторые дивиденды также могут привести к уменьшению налоговой базы акций цели на сумму DRD.

Физическое лицо, как правило, облагается налогом на прирост капитала и дивиденды от местных корпораций и некоторых иностранных корпораций на основе их предельной налоговой категории. См. ниже ставки долгосрочного прироста капитала для налоговых периодов, начинающихся в 2018 году. Квалифицированные дивиденды обычно облагаются налогом по общей ставке долгосрочного прироста капитала.

См. ниже ставки долгосрочного прироста капитала для налоговых периодов, начинающихся в 2018 году. Квалифицированные дивиденды обычно облагаются налогом по общей ставке долгосрочного прироста капитала.

Физические лица не имеют права на DRD на дивиденды. Таким образом, налоговый эффект предпродажного дивиденда может зависеть от обстоятельств получателя. Каждое дело должно быть рассмотрено по фактам. При определенных обстоятельствах доходы от предпродажного выкупа целевых акций также могут рассматриваться акционером-получателем как дивиденды (см. раздел «Капитал»).

Нормативное уведомление 15-27 | FINRA.org

Резюме

FINRA выпускает это Уведомление , чтобы напомнить фирмам, участвующим в сделках с муниципальными ценными бумагами, о том, что их письменные надзорные процедуры должны определять процесс выявления, разрешения и предотвращения последствий коротких позиций твердых фирм и неполучения по муниципальным ценным бумагам, а также средства контроля для обеспечения того, чтобы сообщения клиентам о сделках с муниципальными ценными бумагами, включая налоговый статус процентных платежей, не были ложными или вводящими в заблуждение. Проверки FINRA показали, что в результате торговых ошибок и неадекватного жесткого контроля некоторым клиентам, купившим необлагаемые налогом муниципальные ценные бумаги, были выплачены замещающие проценты, которые не освобождаются от налогообложения в соответствии с Налоговым кодексом.

Вопросы, касающиеся этого уведомления , следует направлять по адресу:

.• Марк Франкенберг, директор по надзору за рисками и оперативному регулированию, тел. (646) 315-8816;

• Синтия Фридлендер, директор по регулированию фиксированного дохода, регулирующие операции, тел. (202) 728-8133; или

• Эндрю Мадар, помощник главного юрисконсульта, Управление главного юрисконсульта, тел. (202) 728-8056.

Исходная информация и обсуждение