За какой период нужно представить документы при проверке контрагента?

Главная → Статьи → За какой период нужно представить документы при проверке контрагента?

В рамках встречной камеральной налоговой проверки деятельности контрагента у организации запрашивают документы по ст. 93, ст. 93.1 НК РФ за период с 2006 года по июнь 2016 года (действующие договоры займа и расчет процентов по ним). За какой период организация должна представить указанные документы?

Одним из мероприятий налогового контроля, предусмотренного гл. 14 НК РФ, является истребование налоговым органом документов (информации) о самом налогоплательщике или о конкретных сделках у его контрагентов или иных лиц. Порядок их истребования установлен ст. 93.1 НК РФ.

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию).

Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), может проводиться также при рассмотрении материалов налоговой проверки на основании решения руководителя (заместителя руководителя) налогового органа о назначении дополнительных мероприятий налогового контроля (п. 1 ст. 93.1 НК РФ). Вне рамок проведения налоговых проверок налоговый орган вправе истребовать только документы (информацию) относительно конкретной сделки у ее участников или у иных лиц, располагающих такими документами (информацией), и только в случае, если возникает обоснованная необходимость (п. 2 ст. 93.1 НК РФ).

Заметим, что в соответствии с порядком, установленным ст. 93.1 НК РФ, ФНС России могут быть истребованы документы у участников проверяемых сделок в рамках проведения проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами (п. 7 ст. 105.17 НК РФ).

Как мы поняли из вопроса, у контрагента Вашей организации проводится налоговая проверка. Поэтому в силу п. 1 ст. 93.1 НК РФ налоговый орган может истребовать документы, касающиеся деятельности проверяемого налогоплательщика.

Поэтому в силу п. 1 ст. 93.1 НК РФ налоговый орган может истребовать документы, касающиеся деятельности проверяемого налогоплательщика.

Перечень истребуемых документов (информации), касающихся деятельности проверяемого налогоплательщика, законодателем не ограничен. Согласно официальным разъяснениям, к таким документам относятся любые документы, содержащие необходимую для целей налогового контроля информацию, касающуюся деятельности проверяемого налогоплательщика, а также информацию относительно конкретной сделки (письма Минфина России от 30.09.2014 № ЕД-4-2/19869, от 19.05.2010 № 03-02-07/1-243, от 11.10.2007 № 03-02-07/1-438, ФНС России от 30.09.2014 № ЕД-4-2/19869).

Поэтому в рассматриваемой ситуации налоговый орган вправе запросить договоры займа и расчеты процентов по указанным договорам.

Уполномоченные органы указывают на то, что статьей 93.1 НК РФ не установлено ограничений по периоду времени, за который могут быть истребованы документы (информация), касающиеся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента) (смотрите письмо Минфина России от 23. 11.2009 № 03-02-07/1-519, а также Вопрос: Ограничен ли период, за который могут быть истребованы документы в рамках ст. 93.1 НК РФ? Правомерно ли истребование при камеральной проверке документов у контрагентов в рамках ст. 93.1 НК РФ за период, превышающий период, за который представлены декларации? (официальный сайт ФНС России, раздел “Часто задаваемые вопросы”, май 2013 г.)).

11.2009 № 03-02-07/1-519, а также Вопрос: Ограничен ли период, за который могут быть истребованы документы в рамках ст. 93.1 НК РФ? Правомерно ли истребование при камеральной проверке документов у контрагентов в рамках ст. 93.1 НК РФ за период, превышающий период, за который представлены декларации? (официальный сайт ФНС России, раздел “Часто задаваемые вопросы”, май 2013 г.)).

Причем, по мнению судей, контрагент проверяемого налогоплательщика не вправе оценивать относимость истребуемых документов к проверяемому периоду налогоплательщика, поскольку такая оценка находится в компетенции налогового органа, осуществляющего проверку (смотрите, например, постановления ФАС Восточно-Сибирского округа от 03.07.2014 № Ф02-2740/14 по делу № А19-15362/2013, Четвертого арбитражного апелляционного суда от 19.02.2014 № 04АП-5699/13, от 14.10.2013 № 04АП-4483/13, от 14.10.2013 № 04АП-4461/13, от 23.09.2013 № 04АП-4284/13).

Таким образом, налоговый орган на основании ст. 93.1 НК РФ может истребовать у организации документы, в том числе, за периоды с 2006 по 2016 годы.

Согласно п. 6 ст. 93.1 НК РФ отказ лица от представления истребуемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 126 НК РФ.

При этом пп. 8 п. 1 ст. 23 НК РФ на налогоплательщика возложена обязанность в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов, если иное не предусмотрено настоящим НК РФ.

Минфин России, разъясняя порядок применения пп. 8 п. 1 ст. 23 НК РФ, в письме от 30.03.2012 № 03-11-11/104 указывает на то, что течение четырехлетнего срока начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, начисления и уплаты налога, подтверждения полученных доходов и произведенных расходов. Аналогичная позиция изложена в постановлении Президиума ВАС РФ от 24.07.2012 № 3546/12.

Аналогичная позиция изложена в постановлении Президиума ВАС РФ от 24.07.2012 № 3546/12.

В то же время ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ) установлено, что первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. При этом экономические субъекты должны хранить документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз (ч.

Со ссылкой, в том числе, на ст. 29 Закона № 402-ФЗ финансовое ведомство указывает, что документы, утраченные налогоплательщиком, должны быть восстановлены (письма Минфина России: от 22.07.2013 № 03-02-07/2/28610, от 07.06.2013 № 03-02-07/1/21191, от 11.08.2011 № 03-02-07/1-288).

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25.08.2010 № 558 (далее – Перечень). Данный Перечень разработан и утвержден во исполнение положений ч. 3 ст. 6, ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ “Об архивном деле в Российской Федерации”.

В соответствии с п. 1.4 Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства.

Статья 340 Перечня устанавливает, что кредитные договоры, договоры займа и иные долговые обязательства, а также документы, подтверждающие предоставление кредита (займа) и исполнение должником своих обязательств, хранятся не менее 5 лет после полного исполнения обязательств, списания задолженностей по обязательству или иным основаниям.

Как следует из вопроса, договоры займа от 2006 года в настоящее время являются действующими, поэтому в 2016 году они должны быть в наличии у организации. Соответственно, договоры займа должны быть представлены налоговому органу по требованию, предъявленному в соответствии с п. 4 ст. 93.1 НК РФ.

Согласно ст. 455 Перечня расчеты, заключения, справки, переписка к договорам, соглашениям хранятся не менее 5 лет после истечения срока действия договора, соглашения. По нашему мнению, данное положение касается, в том числе, расчетов процентов по договорам займа. Поскольку договоры займа на данный момент являются действующими, то срок хранения этих расчетов еще не истек.

Учитывая изложенное, полагаем, что организация должна представить договоры займа и расчеты процентов по ним за все периоды, которые указаны в требовании налогового органа (с 2006 г. по июнь 2016 г.).

Ответ подготовил: Вахромова Наталья, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Золотых Максим, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите минимизировать риски при выборе контрагента? Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП. Оставить заявку >> |

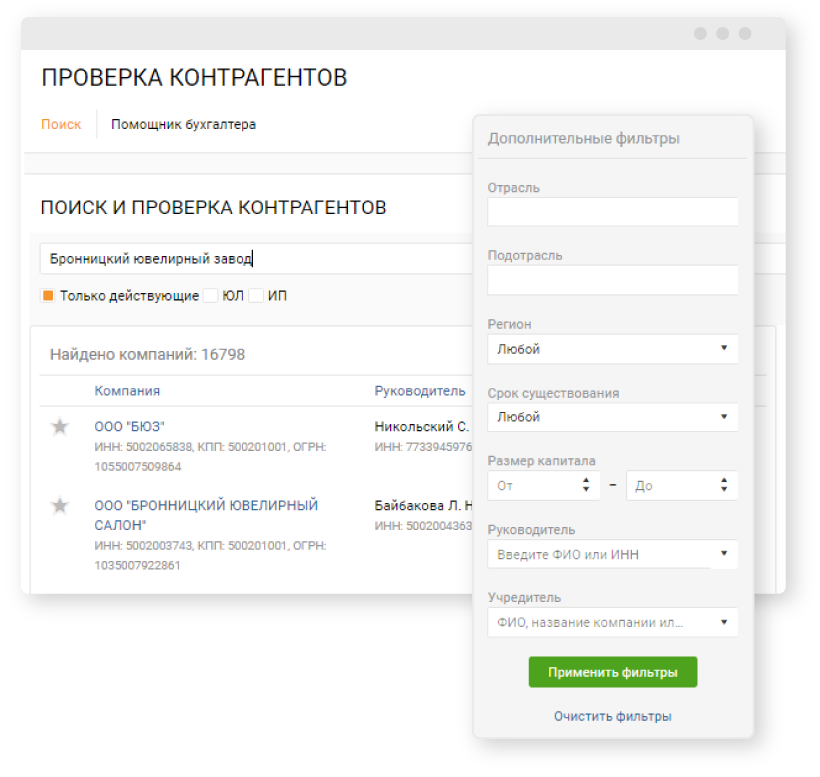

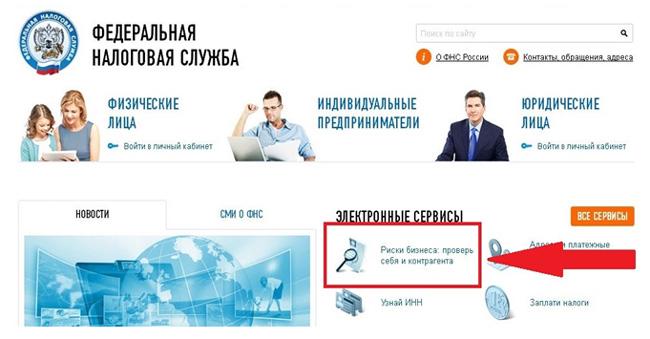

Как проверить контрагента

Автор новости / ньюсмейкер редакция «Сегмент.ру» (segment.ru)

01.02.2023 09:46:00

Подробное руководство

Договор

с сомнительной организацией или фирмой-однодневкой грозит штрафами налоговиков,

отказом в возмещении НДС, а иногда и ликвидацией компании.

Многие организации заранее собирают документы для проверки благонадёжности контрагента и создают собственное досье. Если ФНС сочтёт сделку сомнительной и обратится в суд, с помощью досье можно доказать, что организация проявила должную осмотрительность при выборе партнёра.

Но также известны случаи, когда партнёр после получения аванса пропадал, а его компания оказывалась банкротом. Каждого контрагента стоит перепроверять не реже одного раза в год.

Перед заключением сделки нужно не просто удостовериться, что будущий поставщик, заказчик или исполнитель зарегистрирован в ФНС, но и оценить его финансовое положение.

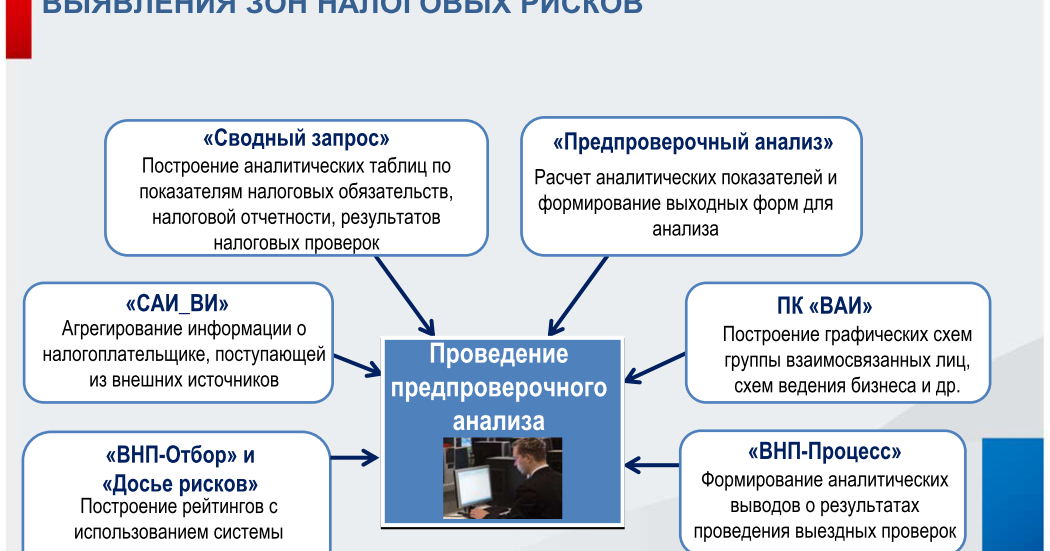

Найти контрагента по ИНН или ОГРН организации можно на сайте налоговой, а именно в сервисе Единый государственнй реестр юридических лиц (ЕГРЮЛ). Если вы собираетесь работать с ИП, то введите ОГРНИП и ИНН предпринимателя.

- Когда появилась организация?

- Чем она занимается?

- Кто её учредитель и официальный представитель?

- Кто вправе подписывать договор?

Но узнать

регистрационные данные мало. Необходимо проверить юридический адрес

«на массовость». Если на один и то же адрес

зарегистрировано много юридических лиц, вероятно, что это фирмы-однодневки.

Сделки с однодневками налоговики расценивают как бесспорное доказательство

ухода от уплаты налогов.

Необходимо проверить юридический адрес

«на массовость». Если на один и то же адрес

зарегистрировано много юридических лиц, вероятно, что это фирмы-однодневки.

Сделки с однодневками налоговики расценивают как бесспорное доказательство

ухода от уплаты налогов.

Поэтому, в специальном сервисе на сайте ФНС проверяем адрес контрагента. Сведения регулярно обновляются. Юридический и фактический адреса должны совпадать. Необходимо посмотреть, сколько фирм зарегистрировано по адресу вашего бизнес-партнёра.

Важно! Самостоятельно перепроверить адрес можно по «Яндекс. Картам». Возможно, указанный адрес — местоположение офисного центра. При регистрации ООО клиент не указал этаж и номер офиса. В этом случае налоговики могут ошибочно занести адрес в «массовый».

Обязательно

следует проверить, не собирается ли ФНС ликвидировать компанию.

Налоговая инспекция может исключить юридическое лицо из ЕГРЮЛ, если оно

не работает более 12 месяцев, или в реестре недостоверные

сведения о нём.

Для ФНС договор, заключённый с таким контрагентом, будет считаться фиктивным.

Как проверить? Вводим ИНН в соответствующем поле в сервисе на сайте Федеральной налоговой службы.

Ещё один способ проверить добросовестность контрагента — узнать, сколько компаний зарегистрировано на одного человека — руководителя и учредителя фирмы. Если на директора открыто пять и более фирм, то он будет считаться массовым. Это признак компании-однодневки, и налоговая аннулирует расходы по договорам. То же касается учредителя: если им учреждено больше 10 организаций, его сочтут массовым учредителем.

Как проверить? В сервисе на сайте Федеральной налоговой службы вводим Ф.И.О. проверяемого лица.

Нужно

изучить бухгалтерскую и/или налоговую отчётность о результатах

деятельности за последние 2–3 года. Она поможет оценить,

ведёт ли компания хозяйственную деятельность. Если фирма не сдаёт

отчётность и не проводит никаких операций, то перед вами, скорее

всего, однодневка.

Как проверить? Бухгалтерскую отчётность можно получить по запросу в Росстате, оформив заявку на сайте ведомства. Услуга бесплатная. Налоговую отчётность может предоставить контрагент. Также можно узнать о задолженностях в ФНС или отсутствии отчётности с помощью сервиса на сайте налоговой.

После проверки контрагента на добросовестность в официальных источниках, желательно «найти следы» будущего клиента в интернете. Наличие полноценного сайта дополняет впечатление о надёжном партнёре. Если у клиента только лендинг или устаревшая информация на сайте — это тревожный сигнал.

- читать историю компании;

- просматривать блог;

- искать полезную информацию и интересные статьи;

- познакомиться с сотрудниками — зайти на страницу с их данными;

- почитать и посмотреть их фото;

- найти группы в социальных сетях и проверить активность паблика и «свежесть» постов.

Всё

это является подтверждением реальности потенциального клиента.

Можно поискать отзывы покупателей о работе с организацией или почитать мнение бывших работников — часто в них содержится много интересных фактов, ведь они знают всю «внутреннюю кухню». Благодаря такой проверке у вас сложится мнение о надёжности контрагента.

Помимо открытых источников, можно проверить добросовестность по списку документов. Попросите контрагента предоставить заверенные копии устава, приказа о назначении директора, доверенности на представителя, отчётность — налоговую и бухгалтерскую и лицензии, если она необходима. Можно запросить данные о имуществе и сотрудниках.

Помощь в проверке надёжности контрагента может оказать налоговая. Для этого следует послать официальный запрос в ИФНС по будущему компаньону — есть ли у него долги перед бюджетом, сколько уплачено налогов и какова численность штата.

Теперь

следует собрать в один файл все полученные данные. Каждый оформляет досье

по-своему — кто-то хранит в электронном варианте, кто-то делает

бумажный отчёт. Формат может быть разный, но главное, что досье будет

убедительным аргументом — ваша организация соблюдала предельную

осмотрительность и проверила клиента на благонадёжность.

Формат может быть разный, но главное, что досье будет

убедительным аргументом — ваша организация соблюдала предельную

осмотрительность и проверила клиента на благонадёжность.

Кроме того, компания может составить собственный регламент проверок и внести туда ссылки на сервисы, доказывающие реальность партнёра, требование о предоставлении документов, запрос о благонадёжности руководителя, обновление лицензии и так далее.

Чтобы узнать все риски, которые могут возникнуть из-за нового контрагента, необходимо проверить общую информацию о нём и о предмете сделки, взаимодействие контрагента с регистраторами, финансовое состояние контрагента, а также личности руководителей и участников компании. Есть 16 источников информации.

- информацию в ЕГРЮЛ и ЕГРИП;

- сведения об имуществе, которое выступает предметом сделки;

- сведения о предстоящих изменениях в ЕГРЮЛ и ЕГРИП.

- заявления на госрегистрацию изменений;

- сведения о фактах деятельности компании;

- адреса массовой регистрации.

- бухгалтерскую отчётность;

- долги по налогам, страховым взносам, пеням и штрафам;

- судебные дела;

- исполнительные производства;

- реестр недобросовестных поставщиков;

- сведения о банкротстве.

- «массовость» руководителей и участников;

- информацию о дисквалифицированных лицах;

- сведения о номинальных руководителях;

- паспорт руководителя.

Узнать информацию из этих источников можно бесплатно. Сложность в том, что нет единого бесплатного сервиса, где можно получить всю необходимую информацию. Поэтому сведения о каждом контрагенте придётся собирать из разных источников.

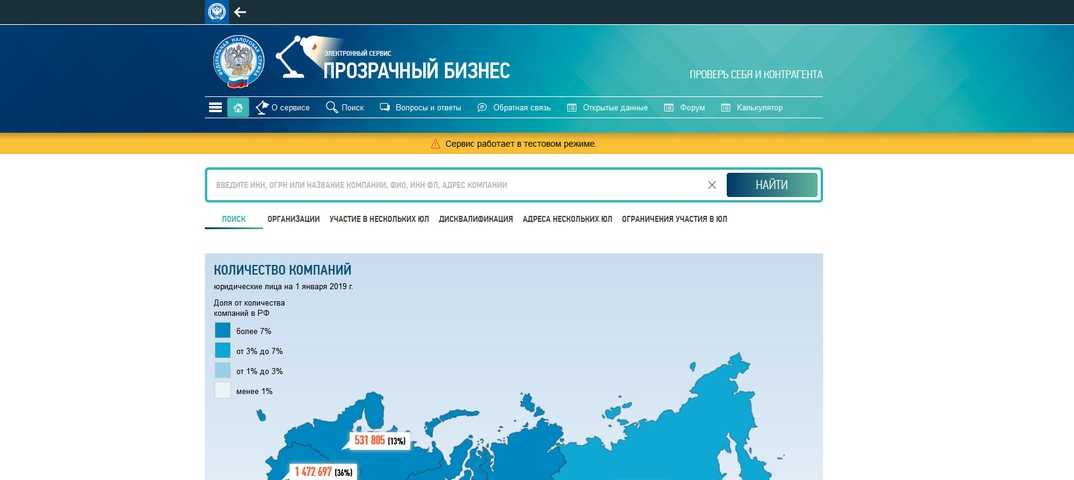

С помощью сервиса «Прозрачный бизнес» на сайте ФНС сможете проверить финансовое состояние потенциального контрагента, узнать о долгах компании и о налоговых нарушениях контрагента.

- долги контрагента по налогам, пеням и штрафам;

- налоговые правонарушения и ответственность за них, в том числе общий размер штрафов;

- специальные налоговые режимы, которые применяет контрагент;

- участие компании в консолидированной группе налогоплательщиков;

- среднесписочную численность работников компании за предыдущий год;

- доходы и расходы по бухгалтерской отчётности за предыдущий год;

- сумму уплаченных

за год налогов и сборов.

- ЕГРЮЛ;

- реестра дисквалифицированных лиц;

- реестра субъектов малого и среднего предпринимательства;

- реестра аккредитованных филиалов и представительств иностранных компаний;

- реестра налогоплательщиков об иностранных организациях.

Также можно узнать о многократном участии физического лица в организациях, об адресах массовой регистрации.

- ИНН;

- ОГРН;

- название компании или адрес;

- ФИО либо ИНН физического лица.

1. Отказывают в представлении документов, ссылаясь на статус коммерческой тайны. Определённые сведенияне относятся к закрытой информации и не подлежат утаиванию. Например, данные о численности сотрудников, списки сотрудников, действующих от имени организации или лицензии на продукцию.

2. Нехватка ресурсов. Налоговики посчитают сделку

фиктивной, если у компании мало ресурсов для работы. Это особенно важно

для участников госзакупок.

3. Попадают под критерии выездных проверок. Перед проверкой, налоговики оценивают компании согласно приказа ФНС России от 30.05.07 No ММ-3-06/333@. Если в налоговой отчётности есть такие показателям, как зарплата ниже средней по отрасли, низкая налоговая нагрузка, невысокая рентабельность, то это признак проблемного клиента.

4. Регистрация меньше года. Компании-однодневки часто создают для определённого договора и налоговики любят начинать проверку на добросовестность контрагента с них. Поэтому, если вы собираете документы на новичка, то придирчиво оцените его благонадёжность. Найдёте признаки недобросовестного партнёра? Тогда, эффективнее разорвать договор.

Налоговая

не может оштрафовать компанию только за то, что

вы не проверили контрагента. Проблемы возникают, когда инспекторы

подозревают, что вы заключили договор с фирмой-прослойкой.

В таком случае они оценивают, насколько осмотрительно вы выбирали

контрагента. Если не убедите инспекторов, что действовали добросовестно,

компании доначислят налоги, пени и штраф — 20 или

40 процентов от неуплаченных налогов.

Если не убедите инспекторов, что действовали добросовестно,

компании доначислят налоги, пени и штраф — 20 или

40 процентов от неуплаченных налогов.

Штраф 40 % взыщут, если нарушение посчитают умышленным уклонением от налогов (п. 2 ст. 110, п. 3 ст. 122 НК).

Обычно нарушение считают умышленным, когда вы и контрагент искусственно создавали условия для уменьшения налогов. Например, оформили документы о сделке, но в действительности сделку не исполнили.

При этом сама по себе подконтрольность между вами и контрагентом — это не основание доначислять налоги и штрафовать. Инспекторам нужно доказать именно намерение уменьшить налоги (письмо ФНС от 31.10.2017 № ЕД-4-9/22123@).

Штраф 20 % взыщут за неумышленное нарушение (п. 1 ст. 122 НК).

Источник

www.business.ru

Источник фото

www.pexels.com

Тэги: #разбор #инструкция #контрагенты #проверки #ФНС

EU Отчет по списку продаж — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 10 минут на чтение

В этой статье содержится информация об отчетах по спискам продаж в Европейском союзе (ЕС).

Отчет о списке продаж ЕС

Поставщик, осуществляющий поставки товаров или услуг внутри сообщества предприятиям, зарегистрированным в Европейском союзе (ЕС), должен подать Декларацию о поставках внутри сообщества (список продаж ЕС, или ESL). Как правило, ЕСЛ необходимо подавать в налоговые органы не позднее последнего числа месяца, следующего за календарным периодом, на который распространяется ЕСЛ. Поставщик должен указать свой идентификационный номер налога на добавленную стоимость (НДС) в ESL, а также должен указать заказчиком следующую информацию:

- Идентификационный номер НДС клиента ЕС

- Общая стоимость поставок товаров и услуг внутри Сообщества, сделанных покупателю из ЕС за этот период. Поставщик также должен отделять общие поставки товаров от трехсторонних торговых поставок. Трехсторонняя торговая сделка предполагает прямую поставку товаров от поставщика поставщика к его покупателю, когда обе стороны зарегистрированы в других государствах-членах ЕС.

Трехсторонняя торговая сделка предполагает прямую поставку товаров от поставщика поставщика к его покупателю, когда обе стороны зарегистрированы в других государствах-членах ЕС.

Трехсторонняя торговая сделка предполагает прямую поставку товаров от поставщика поставщика к его покупателю, когда обе стороны зарегистрированы в других государствах-членах ЕС.Используя ESL, налоговые органы каждого государства-члена ЕС могут проверить, был ли уплачен НДС по каждой транзакции внутри сообщества. Сочетание списков и деклараций по НДС позволяет государствам-членам ЕС обмениваться информацией о движении товаров по всему ЕС.

Обзор процесса отчетности по списку продаж в ЕС

Вы можете выполнить следующие задачи для отчетности по списку продаж в ЕС:

- Собрать информацию о торговых транзакциях внутри сообщества. Торговая транзакция внутри сообщества может быть счетом-фактурой продажи, счетом-фактурой с произвольным текстом, счетом-фактурой проекта или счетом-фактурой поставщика. Транзакция идентифицируется на основе страны/региона контрагента. Торговые операции внутри Сообщества различных типов собираются в таблице списков продаж ЕС, где они представлены в общей форме. Каждая запись таблицы ESL представляет собой одну транзакцию и состоит из идентификатора НДС контрагента и общей стоимости поставленных товаров и услуг.

- (необязательно) Предварительный просмотр отчета Список продаж ЕС . Вы можете предварительно просмотреть и проверить отчет Список продаж в ЕС за определенный период в виде рабочей книги Microsoft Excel.

- Создать отчет Список продаж ЕС . Отчет EU Sales list создается в виде электронного файла определенного формата, характерного для каждого государства-члена ЕС. Как правило, отчет Список продаж ЕС содержит основную информацию о подотчетной стороне и стоимости поставок товаров и услуг. Информация сгруппирована по стране и НДС-идентификатору контрагента.

- Закрыть отчетный период списка продаж ЕС. После того, как отчет Список продаж в ЕС будет создан и отправлен в органы власти, вы можете пометить записи таблицы ESL как Closed . Эти транзакции не будут включены в дополнительные отчеты.

Каждая запись таблицы ESL представляет собой одну транзакцию и состоит из идентификатора НДС контрагента и общей стоимости поставленных товаров и услуг.

Каждая запись таблицы ESL представляет собой одну транзакцию и состоит из идентификатора НДС контрагента и общей стоимости поставленных товаров и услуг. Эти транзакции не будут включены в дополнительные отчеты.

Эти транзакции не будут включены в дополнительные отчеты.Предварительные условия

В следующей таблице показаны предварительные условия, которые должны быть выполнены перед началом работы.

| Настройка: Юридическое лицо | Основной адрес юридического лица должен находиться в стране-члене ЕС. На странице Юридические лица (щелкните Управление организацией > Организации > Юридические лица ) выберите свое юридическое лицо. На экспресс-вкладке Addresses создайте адрес, выберите страну/регион и другие компоненты адреса и пометьте адрес как Primary . На экспресс-вкладке Налоговая регистрация , в Налоговая регистрация номер укажите ИНН вашей компании. |

| Настройка: Параметры идентификации освобождения от налогов | Настройте параметры идентификации освобождения от налогов на странице Параметры страны/региона (нажмите Налоги > Настройка > Налог с продаж > Параметры страны/региона ). Для каждой страны/региона, где у вас есть контрагенты, создайте запись на странице и укажите следующую информацию: Для каждой страны/региона, где у вас есть контрагенты, создайте запись на странице и укажите следующую информацию:

|

| Настройка: Регистрационные номера НДС | Создайте регистрационные номера плательщика НДС для своих контрагентов на странице Все клиенты (перейдите на страницу Продажи и маркетинг > Клиенты > Все клиенты , выберите запись клиента, а затем выберите Клиенты > Идентификаторы регистрации ) или страницу Поставщики (перейдите на страницу Закупки и источники > Поставщики > Поставщики , выберите запись поставщика, а затем выберите Поставщики > Идентификаторы регистрации ). На экспресс-вкладке Registration ID на вкладке General создайте запись и укажите следующую информацию: На экспресс-вкладке Registration ID на вкладке General создайте запись и укажите следующую информацию:

|

| Настройка: Налоговая регистрация контрагентов | Настройте налоговую регистрационную информацию для своих контрагентов либо на странице Все клиенты (щелкните Продажи и маркетинг > Клиенты > Все клиенты , выберите запись клиента, а затем щелкните Параметры > Изменить представление > Подробное представление ) или страницу Поставщики (щелкните Закупки и источники > Поставщики > Поставщики , выберите запись, , а затем щелкните Параметры > Изменить представление > Подробное представление ). На экспресс-вкладке Счет и доставка в поле Номер освобождения от налога выберите регистрационный номер НДС. На экспресс-вкладке Счет и доставка в поле Номер освобождения от налога выберите регистрационный номер НДС. |

| Настройка: Налог с продаж | Настройте налоговые коды для включения в отчет Список продаж ЕС на странице Налоговые коды (нажмите Налог > Косвенные налоги > Налог > Налоговые коды ). На экспресс-вкладке Настройка отчета для каждого налогового кода, который должен быть включен в отчет, снимите флажок Исключено . Настройте параметры налога с продаж для товаров на Налоговые группы товаров (нажмите Налоги > Косвенные налоги > Налоги > Налоговые группы товаров ). Для каждой налоговой группы товаров выберите значение в поле Тип отчетности . Выбранное значение определяет столбец суммы ESL, в который будет включена сумма строки. Выбранное значение определяет столбец суммы ESL, в который будет включена сумма строки.

|

| Настройка: Конфигурации отчетов ESL | Импортируйте или создайте конфигурации электронной отчетности для ESL. Сведения о том, как создавать и поддерживать конфигурации электронной отчетности, см. в документации по электронной отчетности. |

| Настройка: Общие параметры | Настройте параметры отчетности ESL на странице Параметры внешней торговли (нажмите Налоги > Настройка > Внешняя торговля > Параметры внешней торговли ). Укажите следующие параметры: Укажите следующие параметры:

|

| Связанные операции |

|

Выберите EU . Если значение Страна/регион не является государством-членом ЕС, выберите Третья страна/регион .

Выберите EU . Если значение Страна/регион не является государством-членом ЕС, выберите Третья страна/регион .Работа с ESL

Сделки следующих типов могут считаться торговыми сделками внутри сообщества:

- Счета-фактуры

- Счета с произвольным текстом

- Счета-фактуры проекта

- Счета-фактуры поставщиков

Сделка считается торговой сделкой внутри сообщества, если адрес доставки сделки находится в государстве-члене ЕС. Для таких стран/регионов должна существовать запись на вкладке Параметры страны/региона страницы Параметры внешней торговли , а значение Тип страны/региона должно быть установлено на 9.0040 ЕС . Торговые операции внутри сообщества отмечены в поле кода списка . Используя это поле, вы также можете отделить общие торговые транзакции внутри сообщества от треугольных торговых транзакций. Вы можете собирать информацию о торговых операциях внутри сообщества на странице Список продаж ЕС (нажмите Налоги > Декларации > Внешняя торговля > Список продаж ЕС ) с помощью функции Передача . Эта функция позволяет включать проводки с суммами разных типов отчетности (т. е. товаров или услуг) в соответствии с налоговыми группами товаров, указанными в строках проводок. Вы также можете применить другие фильтры для определения транзакций, которые должны быть включены.

Для таких стран/регионов должна существовать запись на вкладке Параметры страны/региона страницы Параметры внешней торговли , а значение Тип страны/региона должно быть установлено на 9.0040 ЕС . Торговые операции внутри сообщества отмечены в поле кода списка . Используя это поле, вы также можете отделить общие торговые транзакции внутри сообщества от треугольных торговых транзакций. Вы можете собирать информацию о торговых операциях внутри сообщества на странице Список продаж ЕС (нажмите Налоги > Декларации > Внешняя торговля > Список продаж ЕС ) с помощью функции Передача . Эта функция позволяет включать проводки с суммами разных типов отчетности (т. е. товаров или услуг) в соответствии с налоговыми группами товаров, указанными в строках проводок. Вы также можете применить другие фильтры для определения транзакций, которые должны быть включены. 9Функция 0040 Transfer создает запись на странице списка продаж ЕС для каждой включенной торговой операции внутри сообщества и указывает номер счета контрагента, страну/регион, номер освобождения от налогов, номер и дату счета-фактуры, а также общее количество строк для каждого типа отчетности. Он также копирует значение кода списка из транзакции. Вы можете вручную изменить код списка для транзакции на странице Список продаж ЕС . Функция Transfer создает записи, в которых Состояние отчета Значение установлено на Включено . Вы можете проверить информацию, собранную на странице списка продаж EU, используя функцию Validate . Получить подробную информацию о счете-фактуре (для направления продажи) можно с помощью функции Итоги .

9Функция 0040 Transfer создает запись на странице списка продаж ЕС для каждой включенной торговой операции внутри сообщества и указывает номер счета контрагента, страну/регион, номер освобождения от налогов, номер и дату счета-фактуры, а также общее количество строк для каждого типа отчетности. Он также копирует значение кода списка из транзакции. Вы можете вручную изменить код списка для транзакции на странице Список продаж ЕС . Функция Transfer создает записи, в которых Состояние отчета Значение установлено на Включено . Вы можете проверить информацию, собранную на странице списка продаж EU, используя функцию Validate . Получить подробную информацию о счете-фактуре (для направления продажи) можно с помощью функции Итоги .

Создание отчета по списку продаж в ЕС

Вы можете создать отчет по списку продаж в ЕС с помощью функции Reporting в списке продаж в ЕС стр. Эта функция позволяет выбрать отчетный период и применить фильтры для определения записей ESL для включения. Кроме того, вы можете указать другие параметры, характерные для каждой страны/региона. Вы также можете создать предварительный отчет, электронный файл или и то, и другое. Функция Reporting использует настройки формата отчета и файла, указанные на странице Параметры внешней торговли . Как правило, отчет Список продаж ЕС состоит из отдельных строк, в которых указаны общие объемы поставок по стране/региону-контрагенту, номер освобождения от налогов и тип отчетности (включая трехсторонние торговые операции). После того, как вы сгенерируете Отчет о продажах в ЕС за определенный период, вы можете пометить записи ESL, включенные в отчет, установив для параметра Статус отчетности значение Сообщено . Чтобы установить этот статус, используйте функцию Отметить как на странице Список продаж в ЕС.

Эта функция позволяет выбрать отчетный период и применить фильтры для определения записей ESL для включения. Кроме того, вы можете указать другие параметры, характерные для каждой страны/региона. Вы также можете создать предварительный отчет, электронный файл или и то, и другое. Функция Reporting использует настройки формата отчета и файла, указанные на странице Параметры внешней торговли . Как правило, отчет Список продаж ЕС состоит из отдельных строк, в которых указаны общие объемы поставок по стране/региону-контрагенту, номер освобождения от налогов и тип отчетности (включая трехсторонние торговые операции). После того, как вы сгенерируете Отчет о продажах в ЕС за определенный период, вы можете пометить записи ESL, включенные в отчет, установив для параметра Статус отчетности значение Сообщено . Чтобы установить этот статус, используйте функцию Отметить как на странице Список продаж в ЕС.

Закрытие отчетного периода списка продаж ЕС

После завершения процесса отчетности за определенный период (например, когда налоговые органы приняли список продаж ЕС ), вы можете пометить записи ESL, включенные в отчет за период, установив для Статус отчетности значение Закрыто . Чтобы установить этот статус, используйте функцию Пометить как закрытую на странице Список продаж в ЕС. Если вы отмените закрытие периода, вы можете пометить записи ESL, установив для параметра Состояние отчетности значение Included . Затем эти записи можно снова включить в отчет Список продаж ЕС . Чтобы установить этот статус, используйте Пометить как включает функцию на странице списка продаж в ЕС.

Список тем для конкретной страны

| Страна | Ссылка |

|---|---|

| Австрия | Список продаж ЕС для Австрии |

| Бельгия | Список продаж ЕС для Бельгии |

| Чехия | Список продаж ЕС для Чехии |

| Дания | Список продаж ЕС для Дании |

| Эстония | Список продаж ЕС для Эстонии |

| Финляндия | Список продаж ЕС для Финляндии |

| Франция | Список продаж ЕС для Франции |

| Германия | Список продаж ЕС для Германии |

| Венгрия | Список продаж ЕС для Венгрии |

| Латвия | Список продаж ЕС для Латвии |

| Литва | Список продаж ЕС для Литвы |

| Нидерланды | Список продаж ЕС для Нидерландов |

| Польша | Список продаж ЕС для Польши |

| Испания | Список продаж ЕС для Испании (отчет 349) |

| Швеция | Список продаж ЕС для Швеции |

| Великобритания (Северная Ирландия) | Список продаж ЕС для Великобритании (Северная Ирландия) |

Обратная связь

Просмотреть все отзывы о странице

ОБЯЗАТЕЛЬСТВО ПО ПРОВЕРКЕ ИНОСТРАННОГО КОНТРАГЕНТА

18. 06.2021

06.2021

В соответствии с пунктом 1 статьи 263 Налогового кодекса Республики Беларусь оффшорной пошлиной в том числе облагаются:

- перевод денежных средств резидента Республики Беларусь нерезиденту Республики Беларусь , зарегистрированной в оффшорной зоне , другому лицу по обязательству перед этим нерезидентом, или

- на счет , открытый в оффшорной зоне , если иное не предусмотрено настоящей статьей НК РФ

Перечень оффшорных зон утвержден Указом Президента Республики Беларусь от 25 мая 2006 г. № 353. Данный перечень государств (территорий) с льготным налоговым режимом и/или в которых раскрытие и предоставление информации о финансовых операциях не предусмотрено включает ряд штатов США, а также, например, Черногорию, Монако и Лихтенштейн

Нередко в договорах, заключаемых белорусскими хозяйствующими субъектами с нерезидентами, или в счетах-фактурах (офертах), выставленных нерезидентами, иностранные контрагенты указывают в своих реквизитах реальное местонахождение своего офиса (центра экономической деятельности), которое может отличаться от места нахождения компании. зарегестрированный адрес. Бывают случаи, когда сведений о банковском счете иностранного контрагента недостаточно для определения местонахождения иностранного банка.

зарегестрированный адрес. Бывают случаи, когда сведений о банковском счете иностранного контрагента недостаточно для определения местонахождения иностранного банка.

При переводе белорусским хозяйствующим субъектом денежных средств в компанию, зарегистрированную в офшорной зоне, или на счет, открытый в офшорной зоне, резидент Беларуси перед таким переводом должен оплатить оффшорную пошлину в размере 15% от суммы перевода. В связи с тем, что Белорусские хозяйствующие субъекты признаются плательщиками оффшорной пошлины, соответственно обязанность по установлению места регистрации иностранного контрагента, а также места открытия банковского счета, на который перечисляются денежные средства, возлагается на резидентов Республики Беларусь — плательщики . Об этой обязанности белорусских резидентов говорится и в ответе Министерства по налогам и сборам Республики Беларусь на соответствующий запрос Ассоциации налогоплательщиков.

На основании изложенного обращаем Ваше особое внимание на то, что белорусских хозяйствующих субъектов обязаны установить юридически подтвержденные место регистрации иностранного контрагента и место нахождения иностранного банка, в котором этот контрагент имеет счет, ДО заключения договора с негосударственной -компания-резидент и, тем более, ДО перечисления денежных средств такому лицу.

Настоятельно рекомендуем белорусским субъектам хозяйствования при переговорах с потенциальными иностранными контрагентами в первую очередь запрашивать у таких потенциальных партнеров легализованные в установленном порядке выписки из торгового реестра страны регистрации компании (иной равнозначный документ), подтверждающие правоспособность. иностранного юридического лица, а также дополнительно: Certificate of Good Standing и Certificate of Incumbency. Эти документы, во-первых, юридически подтвердят действующий статус компании, во-вторых, покажут реальный юридический адрес вашего контрагента и, что немаловажно, подтвердят полномочия должностных лиц, имеющих право подписи тех или иных документов по сделке.

Разумеется, иностранный партнер имеет право отказать вам в предоставлении таких документов (важно проанализировать причину!), и в связи с этим вы обязаны проверять информацию о потенциальном иностранном партнере в любых других юридических способ.

В первую очередь, рекомендуем резидентам Беларуси самостоятельно и за свой счет заказать в бумажном формате легализованную выписку из соответствующего реестра компаний в отношении потенциального контрагента. Такая возможность существует практически в любой юрисдикции мира и позволит получить необходимую информацию, а также минимизировать многие риски, в том числе и налоговые.

Такая возможность существует практически в любой юрисдикции мира и позволит получить необходимую информацию, а также минимизировать многие риски, в том числе и налоговые.

Если такой возможности нет или время на принятие решения ограничено жесткими рамками, проверьте информацию об иностранном контрагенте, используя, например, следующие открытые интернет-ресурсы:

- США: https://sec.report

- ВЕЛИКОБРИТАНИЯ: https://find-and-update.company-information.service.gov.uk

- РОССИЯ: https://egrul.nalog.ru/index.html

- ВСЕМИРНЫХ РЕГИСТРОВ: https://ebra.be/worldwide-registers/

- ОТКРЫТЫЕ КОРПОРАТЫ: https://opencorporates.com

- САЙТ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ РОССИИ О ЗАРУБЕЖНЫХ РЕСУРСАХ: https://www.nalog.gov.ru/rn77/about_fts/inttax/oppintevasion/obdig/?utm_source=facebook.com&utm_medium=social&utm_campaign=hotite-nayti-firmu -или-владельца-бизнеса&utm_content=24505640

- ОТКРЫТАЯ СОБСТВЕННОСТЬ: https://register. openownership.org

openownership.org

openownership.orgДля проверки информации о местонахождении иностранного банка или ЭМИ, в котором открыт счет у иностранного контрагента, используйте SWIFT/BIC-код финансового учреждения, который можно проверить на следующих интернет-ресурсах:

- https://wise.com/ru/swift-codes/bic-swift-code-checker,

а для проверки информации о номере счета вашего иностранного контрагента в формате IBAN воспользуйтесь следующим специализированным ресурсом, который работает в 75 странах, 34 из которых входят в SEPA:

- https://www.iban.ru

Обязательно сохраните данные в электронном виде, распечатайте и, при необходимости, нотариально заверите факт нахождения информации по определенному адресу в Интернете! Такие собранные вами доказательства правильности данных о контрагенте важны не только для формирования надежных и безопасных правоотношений с деловым партнером, но и для минимизации налоговых рисков в рамках заключенной с ним сделки.