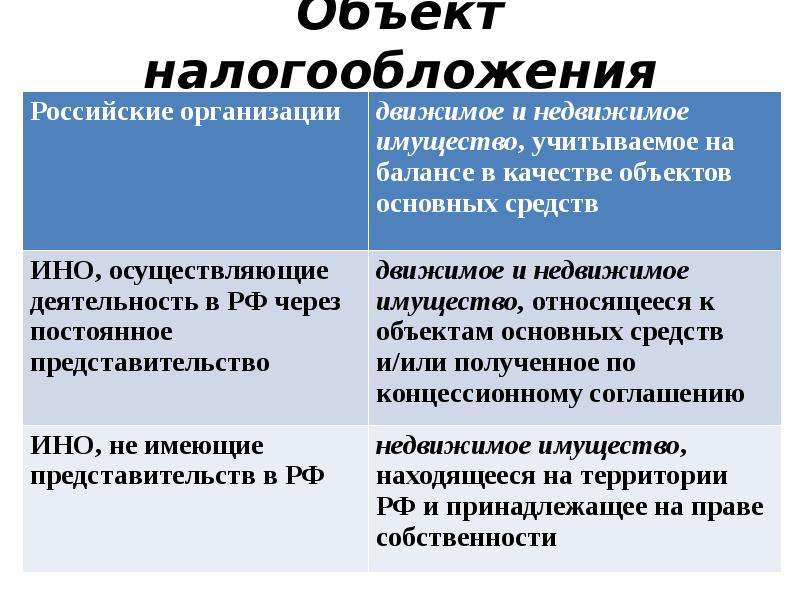

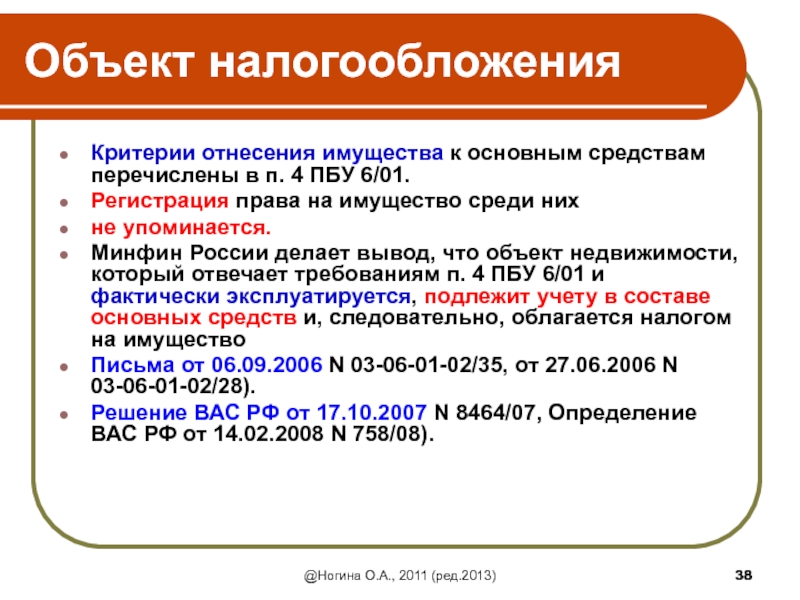

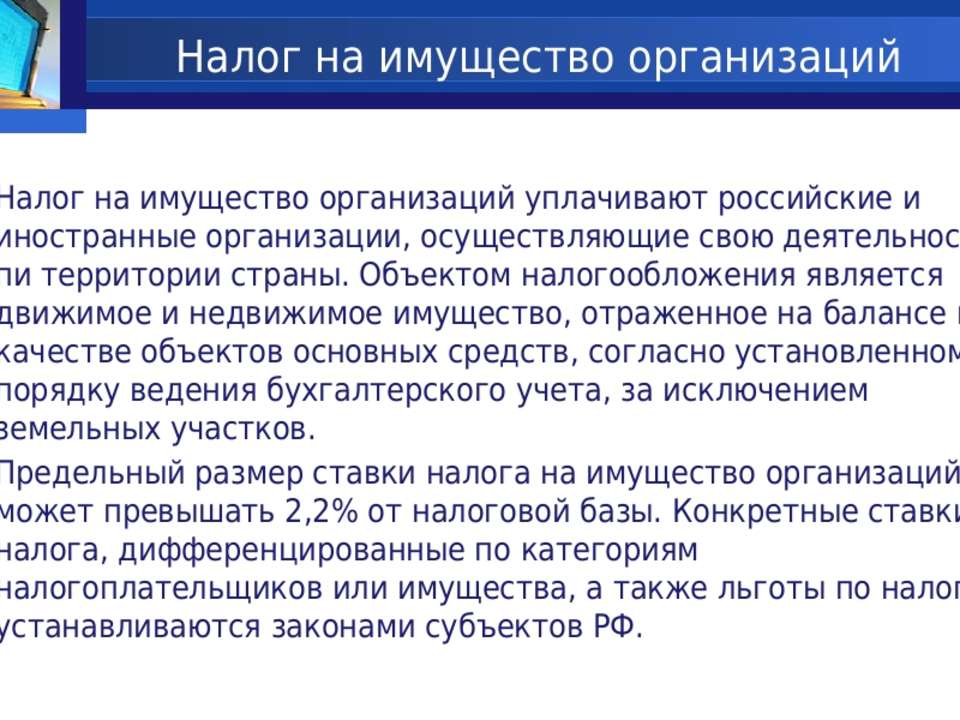

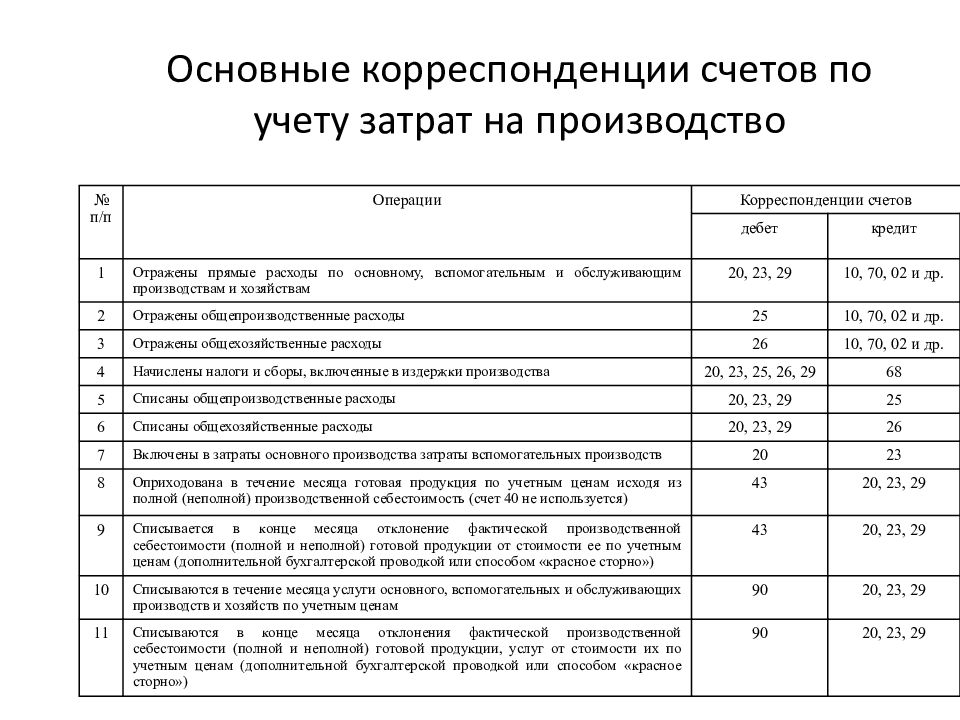

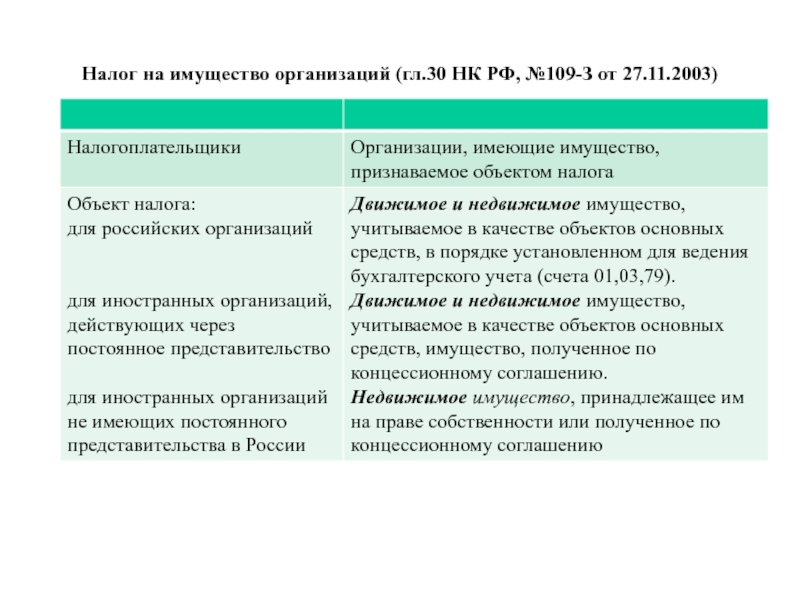

Как отразить налог на имущество в 1С 8.3 Бухгалтерия 3.0

Рассмотрим, каким образом осуществляется расчет и начисление налога на имущество в программе 1С 8.3 Бухгалтерия 3.0. Также разберем составление декларации для подачи в налоговый орган.

А теперь о каждой настройке по порядку.

Установить ставки и льготы. Для этого нужно зайти на вкладку меню «Справочники», раздел «Налоги» и выбрать «Налог на имущество»:

Далее нажимаем ссылку «Ставки и льготы»:

Попадаем в журнал установленных ставок. Через кнопку «Создать» формируем новый документ с указанием даты, с которой будет действовать ставка в организации, а также отмечаем галочками нужные пункты в разделе «Налоговые льготы», если предоставляются:

Возвращаемся на страницу «Налог на имущество». Настроить особый порядок налогообложения:

Для настройки порядка нажимаем на ссылку «Объекты с особым порядком налогообложения».

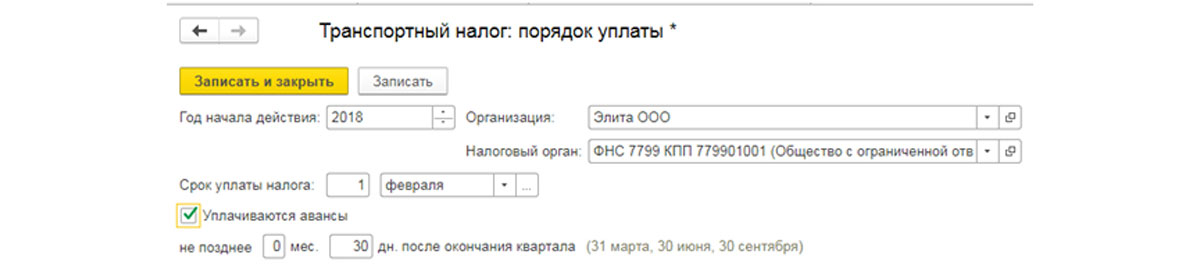

Указать порядок отражения налога и сроки оплаты. Переходим обратно на страницу «Налог на имущество» и жмем ссылку «Порядок уплаты».

Нажимаем «Создать» и формируем новый документ, в котором указываем год начала действия, налоговый орган, срок (дату) уплаты налога. При необходимости отмечаем уплату авансов:

Настройки проводок по налогу осуществляется по ссылке «Способы отражения расходов».

Здесь необходимо указать счет затрат, по которому будут формироваться проводки. Как правило, указывают 26 счет:

Для заполнения отчета «Декларация по налогу на имущество» в программе 1С Бухгалтерия 8.3 переходим в раздел «Регламентированная отчетность» и выбираем необходимую декларацию.

Заполнение полностью автоматизировано, нажимаем «Заполнить», и отчет выводится на экран:

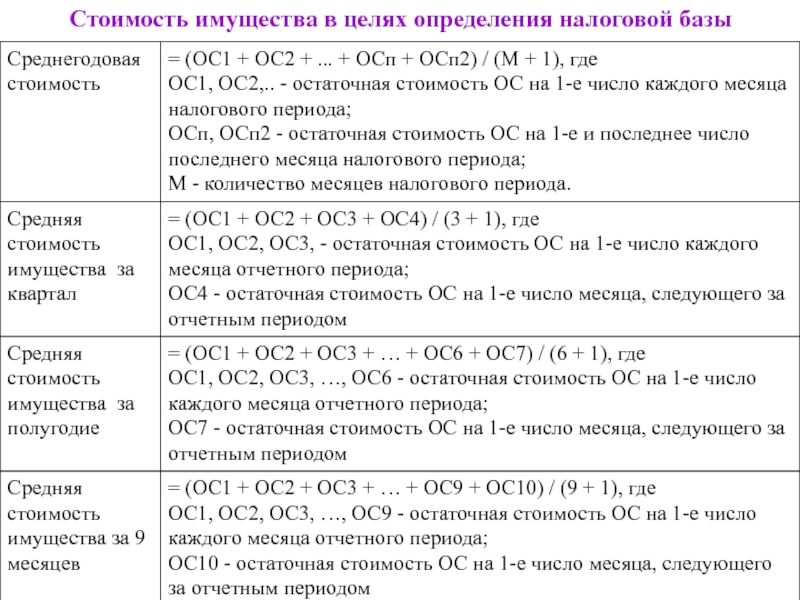

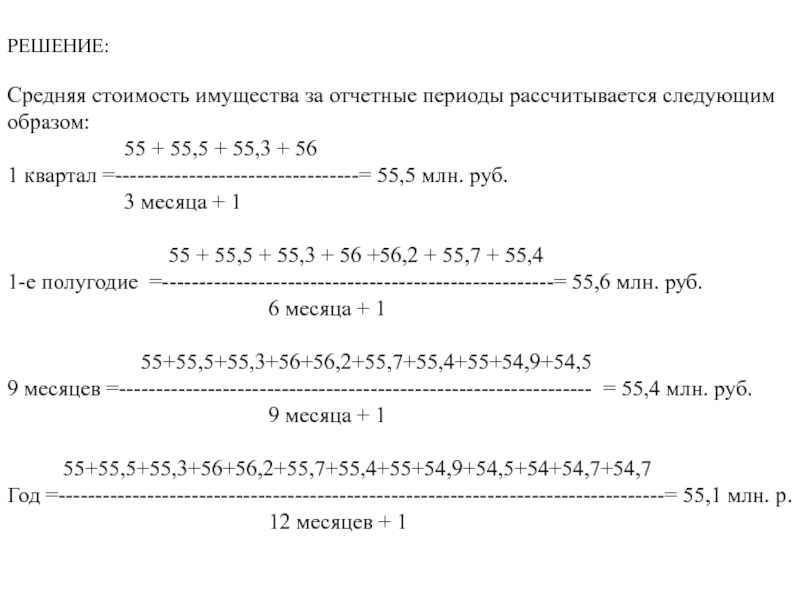

Рассмотрим декларацию: перейдем в раздел 2 на страницу 1 – здесь в верхней части документа рассчитана остаточная стоимость на каждый месяц. Ниже расчет средней стоимости за указанный год. Эти данные являются базой для налогообложения, от которой происходит исчисление налога на имущество на основании процентной налоговой ставки. Получается сумма, из которой вычитается авансовый платеж. Остаток будет суммой, необходимой для доплаты. Отображение данной суммы происходит в 1 разделе декларации. 3 раздел отражает расчет имущественного налога, база которого определяется кадастровой (инвентаризационной) стоимостью.

Ниже расчет средней стоимости за указанный год. Эти данные являются базой для налогообложения, от которой происходит исчисление налога на имущество на основании процентной налоговой ставки. Получается сумма, из которой вычитается авансовый платеж. Остаток будет суммой, необходимой для доплаты. Отображение данной суммы происходит в 1 разделе декларации. 3 раздел отражает расчет имущественного налога, база которого определяется кадастровой (инвентаризационной) стоимостью.

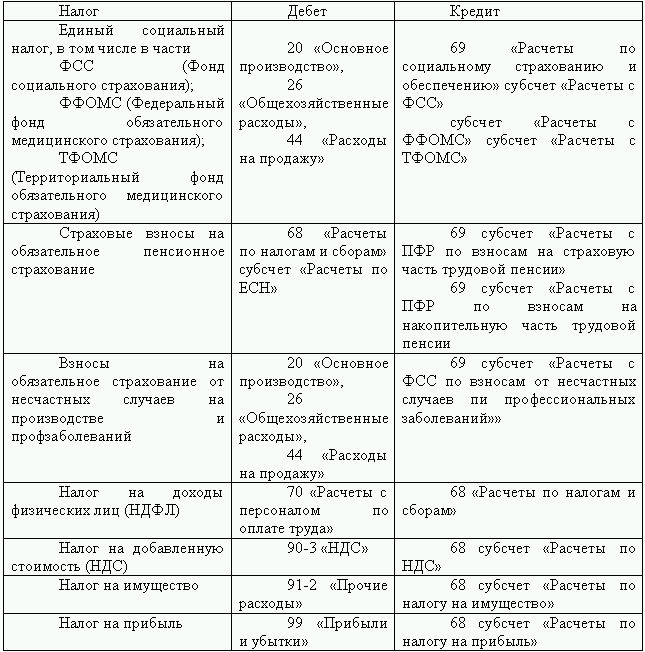

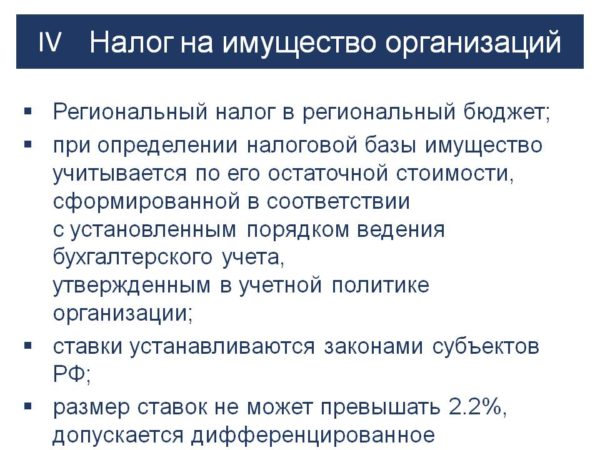

Начислен налог на имущество организации — проводки в 2020 году

Бухгалтерский учет налога на имущество: два подхода

Операции, связанные с уплатой налога на имущество, могут быть отражены в бухучете одним из способов:

- С применением счета 91-2 — когда платеж по налогу рассматривается как разновидность прочих расходов.

Такой подход не будет противоречить нормам ПБУ 10/99, где налог на имущество в числе категорий расходов не поименован (и потому не предполагается его отнесение к расходам по обычной хозяйственной деятельности, которые в уполномоченный ПБУ 10/99 приведены в закрытом перечне).

- С применением счета учета затрат от обычных видов деятельности: 20, 23, 25, 26, 44.

В этом случае налоги уже включаются в состав расходов по обычной хозяйственной деятельности. Данный метод учета имущественного налога основан на позиции Минфина России, отраженной в письме от 19.03.2008 № 03-05-05-01/16. Ведомство полагает, что поскольку расходы фирмы, связанные с выпуском товаров и услуг, относятся к обычным видам деятельности, то и налог на имущество следует относить к данной категории расходов.

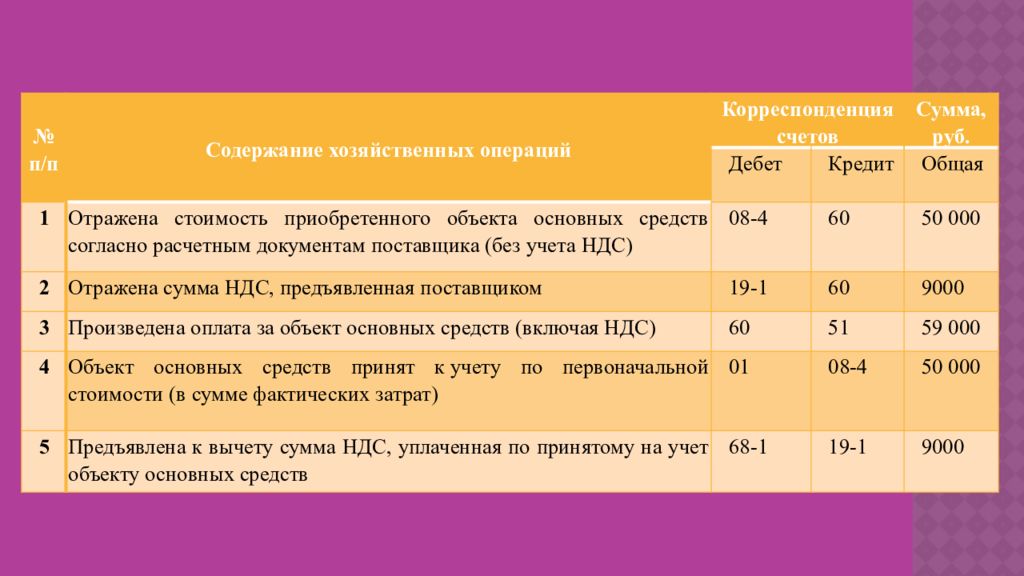

Изучим, каким образом проводки по налогу на имущество с применением указанных счетов могут составляться на практике.

Примеры бухпроводок по налогу на имущество организации

В зависимости от выбранного подхода к отражению операций по налогу на имущество юрлиц в бухучете в регистрах будут прописываться следующие проводки:

- При учете налога как разновидности прочих расходов:

- Дт 91.2 Кт 68 — налог (авансовый платеж) начислен;

- Дт 68 Кт 51 — налог (аванс) уплачен.

- При учете налога как разновидности общехозяйственных издержек:

- Дт (20…26, 44) Кт 68 — налог (авансовый платеж) начислен;

- Дт 68 Кт 51 — налог (аванс) уплачен.

Отметим, что начисление пеней и штрафов при обоих методах будет отражаться проводкой Дт 99 Кт 68.

Оба рассмотренных нами подхода к учету налога юридически равнозначны. Однако фирме нужно выбрать только один из них и закрепить в учетной политике.

Не пропустите срок сдачи декларации по налогу на имущество.

Возможно, вам будут полезны и интересны наши материалы по налогу на имущество:

***

Выбор бухпроводок по налогу на имущество организации зависит от того, к какому типу расходов относится налог. Возможно два варианта: отнесение налога к прочим расходам или же к общим издержкам в рамках хозяйствования. В первом случае начисление налога отражается с применением счета 91.2, во втором — счетов учета издержек по обычным видам хоздеятельности. Начисление пеней и штрафов фиксируется по дебету счета 99..png)

***

Еще больше материалов по теме — в рубрике «Налог на имущество».

Показатели | По | По данным |

| 1. Средняя стоимость всего имущества | ||

| 2. Средняя стоимость имущества, освобожденного от налогообложения | ||

| 3. Средняя стоимость имущества, подлежащая налогообложению (стр. 1 – стр. 2) | ||

| 4. Ставка налога | ||

5. Сумма налога, исчисленная к уплате. Сумма налога, исчисленная к уплате. | ||

| 6. Начислено налога за отчетный период | ||

| 7. К доплате по сроку | ||

| 8. К уменьшению | ||

Установленный срок для представления баланса: | ||

Квартального ________________________ | ||

Руководитель предприятия | Руководитель налоговой инспекции | |

(подпись) | (подпись) | |

| Главный бухгалтер | Инспектор | |

(подпись) | (подпись) | |

Бухучет налога на недвижимость.

Налоги & бухучет, № 94, Ноябрь, 2015

Налоги & бухучет, № 94, Ноябрь, 2015Сперва напомним несколько «недвижмоментов». Плательщиками налога на недвижимость являются физические и юридические лица (в том числе нерезиденты) — собственники объектов жилой и/или нежилой недвижимости ( п.п. 266.1.1 НКУ).

Причем по появившимся у предприятия объектам жилой и/или нежилой недвижимости налог уплачивается начиная с месяца, в котором возникло право собственности на такой объект. Но перво-наперво после приобретения объекта налог следует задекларировать (за месяцы до конца года сумму налога предприятие рассчитывает самостоятельно). Для этого нужно подать декларацию по налогу на недвижимость в течение 30 календарных дней со дня возникновения права собственности на недвижимый объект ( п.п. 266.7.5 НКУ).

А дальше, как полагается, вносят ежеквартальные платежи. Налог уплачивают ежеквартально — до 30 числа месяца, следующего за отчетным кварталом ( п.п. 266.10.1 НКУ).

Теперь по поводу его учета. Сразу отметим: налог на недвижимость неверно капитализировать и относить на субсчет 152 «Приобретение (изготовление) основных средств». Там собирают расходы на покупку, т. е. связанные с приобретением (!) объекта. Да и в п. 8 П(С)БУ 7* среди составляющих первоначальной стоимости основных средств «недвижимого» налога не найти. А в этом пункте говорится только о регистрационных сборах, госпошлине, прочих платежах, осуществляемых в связи с получением прав на объект, и других расходах, связанных с приобретением.

Однако налог на недвижимость — это не разовый платеж «с покупки». Для нового собственника это периодический платеж, уплачиваемый регулярно (ежеквартально) до тех пор, пока объект пребывает в собственности. В общем, такой налог связан не с приобретением, а собственно с наличием объекта. Поэтому считать его связанным с приобретением и капитализировать на субсчете 152 нельзя.

В общем, такой налог связан не с приобретением, а собственно с наличием объекта. Поэтому считать его связанным с приобретением и капитализировать на субсчете 152 нельзя.

Тем более, что свет на его учет пролил сведущий Минфин (письмо от 18.08.2015 г. № 31-11410-08-16/26592). Он разъяснил: налог на недвижимость включается в расходы. А отражают их традиционно — по направлениям затрат, т. е. в зависимости от того, для каких целей используют объект (Дт 23, 91, 92, 93, 949 — Кт 641/налог на недвижимость).

Что интересно, свое слово сказали и налоговики (см. подкатегорию 102.08.06 БЗ). Они предложили относить «недвижимый» налог в состав административных расходов предприятия ( п. 18 П(С)БУ 16**) как налоги, сборы и другие обязательные платежи, предусмотренные законодательством. Считаем, что к этим разъяснениям как раз стоит прислушаться в вашем случае. Пока функциональное назначение объекта неизвестно (объект числится на субсчете 152), включайте налог на недвижимость в административные расходы. Тогда в учете начисление и уплата налога на недвижимость отразятся так (допустим, что квартальный платеж составляет 2000 грн.):

Считаем, что к этим разъяснениям как раз стоит прислушаться в вашем случае. Пока функциональное назначение объекта неизвестно (объект числится на субсчете 152), включайте налог на недвижимость в административные расходы. Тогда в учете начисление и уплата налога на недвижимость отразятся так (допустим, что квартальный платеж составляет 2000 грн.):

Учет налога на недвижимость

№ п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

Дт | Кт | |||

1 | Начислен налог на недвижимость | 92 | 641 | 2000 |

2 | Уплачен налог на недвижимость | 641 |  51552356″>311 51552356″>311 | 2000 |

Ну а подробнее о налоге на недвижимость читайте в «Налоги и бухгалтерский учет», 2015, № 10, с. 13; № 54, с. 19; № 80, с. 10.

Как принять расходы прошлого периода в текущем новость от 20.10.2021

Консультация эксперта

Нередко случаются ситуация, когда расходы фактически осуществлены в одном периоде, а документы по ним поступили в другом. В статье наш эксперт Татьяна Исайкина разъяснила, можно ли учесть такие расходы в текущем периоде или же уточнёнки не избежать.

***

Общий порядок отражения расходов при применении метода начисления определён в ст. 272 НК РФ, то есть расходы должны учитываться в отчётном (налоговом) периоде, к которому они относятся в соответствии с условиями сделок. У налогоплательщика отсутствует право выбора периода, в котором он может отразить те или иные затраты.

Глава 25 НК РФ позволяет нам учесть расходы, возникшие в результате выявления новых обстоятельств, и их отразить в составе внереализационных расходов текущего периода на основании пп. 1 п. 2 ст. 265 НК РФ. Если же расходы ошибочно не были учтены в соответствующем налоговом периоде, то это считается ошибкой и по общему правилу нужно корректировать базу того года, в котором совершена эта ошибка.

Для того чтобы принять расходы в текущем периоде, необходимо проверить (п 1. ст. 54 НК РФ):

- возможно ли определить период совершения ошибок;

- привели ли ошибки (искажения) к излишней уплате налога в периоде её совершения.

Но при всех обстоятельствах не рекомендуем править ошибки более чем трёхлетней давности, поскольку Минфин уже высказывал свою позицию против этого в Письме Минфина России от 07. 12.2012 № 03-03-06/2/127.

12.2012 № 03-03-06/2/127.

Отметим, что ранее финансовое ведомство настаивало, что в периоде совершения ошибки не должно быть убытка.

Для учёта ошибок прошлых периодов в текущем периоде необходимо, чтобы не была нулевой не только база текущего периода, но и база за период возникновения ошибки (Письма Минфина России от 11.08.2011 № 03-03-06/1/476), от 07.05.2010 № 03-02-07/1-225), от 15.03.2010 № 03-02-07/1-105).

Проще говоря, если за текущий период планируется получение прибыли, то прошлогодние расходы мы можем отразить в декларации за этот год.

Ранее мы рассказывали, можно ли принять к вычету НДС на основании одного счёта-фактуры частями в разных налоговых периодах.

ДекларацияОтметим, что в декларации для исправления ошибки сумму неучтённых расходов и излишне учтённых доходов отведены отдельные строки, это строки 400 — 403 приложения 2 к листу 02 декларации за текущий период.

Показатель строки 400 учитывается при формировании показателя по строке 100 листа 02 декларации.

А строки 300 — 301 приложения 2 к листу 02 предназначены для убытков. Это убытки прошлых лет, выявленные в текущем отчётном (налоговом) периоде.

Коротко о бухучётеИсправление ошибки в бухгалтерском учёте зависит от уровня существенности, который компания определяет самостоятельно и закрепляет в учётной политике (п. 3 ПБУ 22/2010).

Если ошибка обнаружена до подписания годовой бухгалтерской отчётности за отчётный год совершения ошибки, сделайте исправительные записи (сторнировочные или дополнительные) декабрём того года, в котором допущена ошибка (п.

Поскольку корректировка бухгалтерской отчётности прошлых лет не производится, то все ошибки отражаются в текущем периоде (п. 14 ПБУ 22/2010) путём отражения расходов на 91 счёте либо на 84. Подробнее в отражении операций в бухгалтерском учёте вам поможет справочно-правовая система КонсультантПлюс.

ДокументыПо аналогии с неотфактурованными поставками, даже если расходы мы учли в бухгалтерском учёте, в налоге на прибыль расходы должны быть документально подтверждены (п. 1 ст. 252 НК РФ) и в том случае, если документы пришли в более позднем периоде.

Например, исполнитель оказал нам услугу в ноябре 2020 года, а акты на подпись направил почтой, документы пришли только в феврале 2021 года, когда декларация за 2020 год уже сдана, тогда бухгалтер может конверт с документами зарегистрировать в журнале входящей документации и отразить расходы в первом квартале 2021 года. При этом мы знаем период, к которому относятся расходы, и знаем, что в текущем периоде получим прибыль и что в понимании ст.

Это несложно, необходимо внести те самые недостающие документы, нюанс лишь в датах. Перед вводом обязательно сделайте копию базы.

При создании документа «Поступление услуг. Акт» указываете номер и дату накладной – период, в котором был расход. А в поле номер (немного ниже) дату отражения в учете, когда обнаружили документ. Далее регистрируете счет фактуру, где также номер и дата документа будут его фактическая дата, а в поле получен дату получения документа.

Далее в программе нужно произвести регистрацию расходов в бухгалтерском учете 2021 году, а в налоговом учете – в 2020 году, для того чтобы автоматически сформировалась уточненная декларация по налогу на прибыль. В документе «Поступление услуг. Акт» по кнопке «ДтКт» нужно вручную корректировать проводки. Для этого ставите флажок «Ручная корректировка» — в первой проводке нужно оставить только сумму в БУ датой 2021 года (датой получения документов) и убираете проводку по налоговому учету. После первая проводка копируется кнопкой F9, получается новая строка. Меняете дату на 2020 год, после этого расходы в налоговом учете будут отражаться во в 2020 году.

Для этого ставите флажок «Ручная корректировка» — в первой проводке нужно оставить только сумму в БУ датой 2021 года (датой получения документов) и убираете проводку по налоговому учету. После первая проводка копируется кнопкой F9, получается новая строка. Меняете дату на 2020 год, после этого расходы в налоговом учете будут отражаться во в 2020 году.

После всех выполненных действий необходимо выполнить закрытие месяца, только обязательно должна быть копия базы.

Ранее мы рассказывали, как зачесть переплату в счёт будущих платежей в 1С.

На возможность учёта расходов, фактически понесённых налогоплательщиком в прошлых налоговых периодах, в текущем налоговом периоде обращалось внимание и в Письме ФНС России от 07.12.2020 № СД-4-3/20120@.

Неотражение в целях налогообложения прибыли организаций расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчётном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения ст. 54 НК РФ.

54 НК РФ.

Также может возникнуть ситуация, когда при сверке с контрагентом обнаруживается, что расходов учли меньше, чем фактически отражено в первичных документах (это может быть как арифметическая ошибка, так и человеческий фактор). Например, в документе стоит цифра 10 000,0, а мы отразили 1 000,00, в данной ситуации при соблюдении общих условий мы можем скорректировать базу текущего периода.

У нас накопилось много бухгалтерских документов с истекшими сроками хранения. Как с ними поступить, чтобы не нарушить закон?

Новые обстоятельстваИногда расходы прошлых лет не связаны с ошибками, а являются для налогоплательщика новыми обстоятельствами.

Говоря о новых обстоятельствах, можно привести пример корректировки реализации со стороны продавца, например при предоставлении скидки, или когда ваш покупатель возвращает товар по условиям договора, или при выявлении брака (Письмо Минфина России от 25.07.2016 № 03-03-06/1/43372).

Для документального подтверждения расходов прошлого периода рекомендуем составить бухгалтерскую справку, если речь не идёт об опоздавших документах продавца.

По мнению Минфина, изменения показателей доходов или расходов, возникшие в связи с изменением стоимости ранее реализованных товаров (оказанных услуг, выполненных работ), учитываются в порядке, предусмотренном ст. 54 НК РФ. Это связано с тем, что в результате таких изменений происходит искажение налоговой базы по налогу на прибыль организаций за прошлый отчётный (налоговый) период (Письма Минфина России от 14.02.2017 № 03-07-09/8251, от 09.02.2018 № 03-03-06/1/7833, от 15.03.2018 № 03-03-06/1/15848, от 25.04.2018 N№ 03-03-06/1/28048, от 06.10.2020 № 07-01-09/87189).

В соответствии с п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчётным) периодам, в текущем налоговом (отчётном) периоде перерасчёт налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). Если допущенные ошибки (искажения) привели к излишней уплате налога, налоговую базу и сумму налога можно пересчитать за налоговый (отчётный) период, в котором выявлены ошибки (искажения).

Если допущенные ошибки (искажения) привели к излишней уплате налога, налоговую базу и сумму налога можно пересчитать за налоговый (отчётный) период, в котором выявлены ошибки (искажения).

На п. 2 ст. 424 ГК РФ гражданское право допускает изменение цены соглашения после его заключения, если это закреплено законом или самим договором.

Это в полной мере касается и договоров поставки или купли-продажи, используемых торговыми фирмами в своей деятельности (Постановление Арбитражного суда Северо-Западного округа от 03.04.2015 № Ф07-871/2015 по делу № А56-27093/2014).

С точки зрения гражданского законодательства скидка — это один из элементов формирования цены товара, позволяющий снизить его первоначальную цену.

Продавцу, работающему со скидками, следует правильно оформить документы, связанные с предоставлением ретро-скидки, ведь её предоставление это обычная хозяйственная операция, проводимая продавцом, которую он обязан оформить соответствующими первичными документами.

Все организации обязаны документально оформлять все факты хозяйственной жизни организации (Федеральный закон от 06.12.2011 № 402-ФЗ). Причём для этих целей организациям коммерческой сферы этот закон позволяет пользоваться как типовыми формами первичной учётной документации, так и самостоятельно разработанными бланками. Главное, чтобы формы используемых первичных документов отвечали всем требованиям (ст. 9 ФЗ от 06.12.2011 № 402-ФЗ).

Формы используемой первички определяет руководитель компании с подачи лица, на которое возложено ведение учёта, и соответствующее решение вносится в учётную политику организации.

Так как типовой формы документа по предоставлению скидки не существует, то организации-продавцу в любом случае придётся разработать свою форму документа о предоставлении скидки и закрепить её использование в учётной политике.

По мнению контролирующих органов (п. 1 Письма Минфина России от 29.04.2008 № 03-03-05/47, п. 1 Письма УФНС России по г. Москве от 21. 09.2012 № 16-15/089421@), операцию по возврату некачественного товара (готовой продукции) следует рассматривать как операцию, приводящую к искажению налоговой базы того периода, в котором реализован товар (готовая продукция).

09.2012 № 16-15/089421@), операцию по возврату некачественного товара (готовой продукции) следует рассматривать как операцию, приводящую к искажению налоговой базы того периода, в котором реализован товар (готовая продукция).

Поскольку в этом случае расторжение договора поставки следует рассматривать как самостоятельную хозяйственную операцию, а связанные с таким расторжением доходы и расходы поставщика необходимо отразить в налоговом учёте в периоде, в котором договор считается прекращённым. Для этого в отчётном (налоговом) периоде, в котором произошёл односторонний отказ покупателя от исполнения договорных обязательств, договорная стоимость (без учёта НДС) возвращённого товара (готовой продукции) включается во внереализационные расходы как убыток прошлых налоговых периодов, выявленный в текущем отчётном (налоговом) периоде (пп. 1 п. 2 ст. 265 НК РФ). Одновременно стоимость приобретения возвращённых товаров или сумма прямых расходов, относящаяся к возвращённой продукции, учитывается во внереализационных доходах текущего периода (п. 10 ст. 250 НК РФ). Аналогичный вывод следует из Писем Минфина России от 25.07.2016 № 03-03-06/1/43372, от 16.06.2011 № 03-03-06/1/351. Уточнённые декларации за предыдущий налоговый период подавать не надо, поскольку налоговая база на тот момент была определена верно (ст. 268,п. 2 ст. 272, абз. 2 п. 2 ст. 318 НК РФ).

10 ст. 250 НК РФ). Аналогичный вывод следует из Писем Минфина России от 25.07.2016 № 03-03-06/1/43372, от 16.06.2011 № 03-03-06/1/351. Уточнённые декларации за предыдущий налоговый период подавать не надо, поскольку налоговая база на тот момент была определена верно (ст. 268,п. 2 ст. 272, абз. 2 п. 2 ст. 318 НК РФ).

В КонсультантПлюс можно найти готовые решения по данному вопросу, а также порядок их отражения в декларации.

ВопросКак отразить доначисление амортизации по основному средству за прошлый период, если амортизация не начислялась в связи с техническим сбоем?

ОтветОрганизация вправе включить в налоговую базу текущего отчётного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчётном (налоговом) периоде, только в том случае, если в текущем отчётном (налоговом) периоде получена прибыль. Если по итогам текущего отчётного (налогового) периода получен убыток, производится перерасчёт налоговой базы за период, в котором произошла ошибка (Письмо Минфина России от 16.02.2018 № 03-02-07/1/9766).

Если по итогам текущего отчётного (налогового) периода получен убыток, производится перерасчёт налоговой базы за период, в котором произошла ошибка (Письмо Минфина России от 16.02.2018 № 03-02-07/1/9766).

Таким образом, в общем случае доначисление амортизации для целей исчисления налога на прибыль можно осуществить за прошлый год в периоде выявления ошибки.

***ВопросКак учесть доначисленный самостоятельно налог на имущество за 2020 год при выявлении ошибки в 2021 году?

ОтветСумма налога на имущество учитывается в составе прочих расходов, связанных с производством и реализацией, на дату начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Из-за занижения суммы налога на имущество организацией занижены расходы за 2020 год. В результате налог на прибыль за 2021 год переплачен. Поэтому на основании п. 1 ст. 54 НК РФ возможно скорректировать данную ошибку путём отражения соответствующих сумм в текущем периоде. Для обоснования рекомендуем составить бухгалтерскую справку-расчёт.

Для обоснования рекомендуем составить бухгалтерскую справку-расчёт.

Татьяна Исайкина, эксперт по вопросам бухучёта и налогообложения ООО «Что делать Консалт»

Бесплатный тест-драйв курсов учебного центра «Что делать Квалификация». Попробуйте свой будущий курс «на вкус» ещё до начала обучения!Налог на имущество сегодня

Property Tax Today содержит информацию о предстоящих сроках, планах действий и информационных выпусках.

Сообщите нам, что вы хотели бы видеть в будущих выпусках, отправив вопросы о налоге на имущество и / или предложенные темы по адресу [email protected]. Мы с радостью рассмотрим вопросы налогообложения недвижимости в нашем ведении.

Сообщение от контролера

Гленн Хегар

Техасский контролер

В августе я объявил, что мое агентство будет управлять недавно созданным Офисом развития широкополосной связи (BDO).BDO будет предоставлять гранты, ссуды под низкие проценты и другие финансовые стимулы поставщикам интернет-услуг, которые расширяют доступ к услугам широкополосной связи в недостаточно обслуживаемых районах. Пандемия подчеркнула постоянно растущее значение надежных интернет-услуг в нашем обществе. Мое агентство рассчитывает на сотрудничество с партнерами в штате и на местном уровне, чтобы сделать приоритетным доступность простого и безопасного доступа в Интернет в Техасе.

Пандемия подчеркнула постоянно растущее значение надежных интернет-услуг в нашем обществе. Мое агентство рассчитывает на сотрудничество с партнерами в штате и на местном уровне, чтобы сделать приоритетным доступность простого и безопасного доступа в Интернет в Техасе.

В сентябре я опубликовал выручку за 2021 финансовый год в размере 60,5 млрд долларов, что на 6 больше.2 процента от 2020 года. Годовая выручка превысила наши прогнозы в пересмотренной оценке выручки за двухлетний период (BRE), опубликованной в августе. Экономика Техаса сильно восстановилась весной благодаря увеличению количества вакцинаций и постоянному открытию экономики, и я с оптимизмом смотрю на будущий рост, поскольку экономика штата продолжает возвращаться к докандемическим моделям.

Отдел по оказанию помощи в уплате налога на имущество (PTAD) был занят в течение летних месяцев. Персонал PTAD заверил окончательные результаты исследования стоимости недвижимости (PVS) 2020 года уполномоченному по вопросам образования. 16 сентября выпустила предварительные отчеты по программе «Методы и помощь» (MAP) для оценочных округов и усердно работала над обновлением правдивой информации о налогообложении (TNT).

16 сентября выпустила предварительные отчеты по программе «Методы и помощь» (MAP) для оценочных округов и усердно работала над обновлением правдивой информации о налогообложении (TNT).

PTAD продолжает работать над внедрением новых мандатов и изменений, внесенных 87-м законодательным собранием Техаса. Книги с Налоговым кодексом 2021 года и Законом о налоге на имущество 2021 года скоро появятся в продаже. Вы сможете разместить заказ, отправив форму заказа и требуемый платеж в PTAD. Кроме того, PTAD опубликовал публикацию «Изменения законодательства 2021 года» (PDF), в которой резюмируются законы о налоге на имущество, которые изменились в связи с законодательством, принятым во время законодательного собрания 87-го созыва.Не забудьте посетить Институт налога на имущество (PTI) в Сан-Маркосе, 14-15 декабря , чтобы оставаться в курсе вопросов налога на имущество в Техасе.

Окончательные результаты PVS 2020

16 августа 2021 года офис финансового контролера подтвердил окончательные результаты налогооблагаемой стоимости за 2020 год уполномоченному по образованию в соответствии с требованиями главы 403. 302 Правительственного кодекса. Результаты окончательной налогооблагаемой стоимости PVS за 2020 год доступны на веб-странице исследования стоимости собственности и собственных отчетов PTAD.

302 Правительственного кодекса. Результаты окончательной налогооблагаемой стоимости PVS за 2020 год доступны на веб-странице исследования стоимости собственности и собственных отчетов PTAD.

Некоторые отчеты школьного округа ожидают рассмотрения из-за петиций, поданных в соответствии с разделом 403 Правительственного кодекса.303 и в настоящее время недоступны.

На приведенной выше диаграмме показана текущая разбивка окончательных результатов PVS 2020 года. В этом цикле 101 школьный округ соответствовал критериям для первого года льготного периода, 25 — для второго года льготного периода, 61 получил статус штата и 15 имел местное значение, которое было больше, чем значение штата. Эти цифры могут быть изменены после завершения нескольких продолжающихся протестов.

Обзоры MAP

PTAD разослал проекты вопросов и руководящих указаний для обзора MAP на 2022-23 гг. Главным оценщикам в августе.4 сентября 2021 г. с датой подачи комментариев 3 сентября. PTAD рассматривает все письменные комментарии, вносит соответствующие изменения и размещает последние вопросы на период 2022–2023 годов на веб-странице программы «Методы и помощь».

PTAD рассматривает все письменные комментарии, вносит соответствующие изменения и размещает последние вопросы на период 2022–2023 годов на веб-странице программы «Методы и помощь».

После завершения подготовки документов MAP на 2022–23 годы PTAD отправляет уведомление в оценочные районы, которые должны получить обзор MAP в 2022 году, вместе с запросом данных.

16 сентября 2021 г. PTAD представило предварительные отчеты MAP на 2021 год 125 оценочным округам. Общее количество рекомендаций, вынесенных в ходе этого цикла обзора, составило 704.

Новые уровни района оценки

Данные переписи населения 2020 года привели к тому, что четыре оценочных округа превысили порог численности населения в 120 000 человек для выполнения многих требований Налогового кодекса.

Наш офис проводит обзоры MAP с использованием многоуровневой системы в зависимости от населения округа. Данные переписи 2020 года заставили определенные оценочные районы перейти на другой уровень. Ниже приведены изменения уровней, вступающие в силу начиная с цикла ПДЧ 2022 года.

Ниже приведены изменения уровней, вступающие в силу начиная с цикла ПДЧ 2022 года.

| Новые ярусы района оценки | |||||

|---|---|---|---|---|---|

| Уровень 1 | с уровня | Уровень 2 | с уровня | Уровень 3 | с уровня |

| Comal | 2 | Гейнс | 3 | DeWitt | 2 |

| Кауфман | 2 | Лампы | 3 | Джонс | 2 |

| Паркер | 2 | Лавака | 3 | Тайлер | 2 |

| Том Грин | 2 | Llano | 3 | ||

TLO Комментарии

Офицеры по связям с налогоплательщиками (TLO) в округах с населением более 120000 должны представить в офис финансового контролера список дословных комментариев, жалоб и предложений, полученных от владельцев собственности, агентов или главных оценщиков, в отношении процедур слушания типовой экспертной комиссии (ARB) или любых других вопрос, связанный с честностью и эффективностью АРБ. Отправляйте полученные комментарии, жалобы и предложения по этим вопросам только в соответствующем шаблоне электронной таблицы Excel (XLS) не позднее 31 декабря 2021 г. .

Отправляйте полученные комментарии, жалобы и предложения по этим вопросам только в соответствующем шаблоне электронной таблицы Excel (XLS) не позднее 31 декабря 2021 г. .

Право на участие в программе главного оценщика

Все главные оценщики должны уведомлять офис финансового контролера в письменной форме не позднее 1 января каждого года о том, имеют ли они право быть назначенными или выступать в качестве главных оценщиков. Чтобы иметь право работать, главный оценщик должен быть либо сертифицированным зарегистрированным профессиональным оценщиком (RPA), либо иметь соответствующее профессиональное звание [членский институт оценки (MAI), специалист по администрированию оценки (AAS), сертифицированный оценщик (CAE) или частный специалист по оценке. Специалист (РЭС)].Главный оценщик, который не является RPA, но имеет обозначения MAI, AAS, CAE или RES, должен получить сертификат RPA в течение пяти лет после назначения или начала работы в качестве главного оценщика.

Старшие оценщики должны отправить письменное уведомление, отправив заполненную форму 50-820 «Уведомление о правомочности главного оценщика» (PDF) на адрес [email protected].

Налоговые накладные

Налоговые органы обычно отправляют свои налоговые счета в октябре. Налоговые счета подлежат оплате при получении, а крайний срок уплаты налогов обычно — январь.31. Налоги становятся просроченными, штрафы и проценты добавляются к первоначальной сумме, начиная с 1 февраля. Неполучение налогового счета не влияет на действительность причитающихся налогов, пени или процентов, дату просрочки, наличие налоговое залоговое удержание или любая процедура, которую налоговая единица устанавливает для сбора налога.

Более подробная информация об уплате налогов, в том числе о сроках, последствиях неуплаты и случаях, когда может применяться отказ от штрафа или процентов, находится на веб-странице PTAD «Уплата налогов».

Варианты оплаты

Информация о вариантах оплаты находится на веб-странице PTAD «Варианты оплаты». Офисы по сбору налогов должны предлагать определенные, но не все, варианты оплаты. Обратитесь в местную налоговую инспекцию, чтобы определить, какие местные варианты оплаты могут быть доступны, например:

Офисы по сбору налогов должны предлагать определенные, но не все, варианты оплаты. Обратитесь в местную налоговую инспекцию, чтобы определить, какие местные варианты оплаты могут быть доступны, например:

- оплата кредитной картой (Раздел 31.06 Налогового кодекса)

- отсрочка (разделы 33.06 и 33.065 Налогового кодекса)

- скидок (п. 31.05 НК РФ)

- договор условного депонирования (Раздел 31 Налогового кодекса.072)

- рассрочка платежа (разделы 31.031 и 31.032 НК РФ)

- разделенный платеж (п. 31.03 Налогового кодекса)

- частичная оплата (п. 31.07 Налогового кодекса)

- договор подряда (разделы 31.035 — 31.037 НК РФ)

Налоговый институт

У Института налога на имущество (PTI) новые даты и место на 2021 год!

Новые даты — 14-15 декабря г., а новым местом станет конференц-центр Embassy Suites в Сан-Маркосе.

Для регистрации посетите сайт V.G. Веб-сайт Young Institute of County Government. Зарегистрируйтесь до 12 ноября, чтобы воспользоваться скидкой по раннему бронированию. Информация о проезде и размещении в отеле доступна на сайте. Вопросы по конференции следует направлять сотрудникам вуза им. В.Г. Молодой институт окружного правительства: 979-845-4572.

Зарегистрируйтесь до 12 ноября, чтобы воспользоваться скидкой по раннему бронированию. Информация о проезде и размещении в отеле доступна на сайте. Вопросы по конференции следует направлять сотрудникам вуза им. В.Г. Молодой институт окружного правительства: 979-845-4572.

Налог на имущество в районах стихийных бедствий

13 сентября губернатор объявил о чрезвычайном положении в графствах Аранзас, Бразория, Калхун, Чемберс, Галвестон, Харрис, Джексон, Джаспер, Джефферсон, Матагорда, Монтгомери, Ньютон, Нуэсес, Оранж, Рефуджио, Сан-Патрисио и Виктория.14 сентября округа Либерти и Уортон были добавлены к заявлению о стихийном бедствии.

Информацию о законодательных льготах для владельцев собственности можно найти на нашей веб-странице «Налоги на имущество в районах стихийных бедствий и во время засухи».

Соответствующее имущество в округах, включенных в декларацию и физически пострадавших в результате стихийного бедствия, может иметь право на временное освобождение от части оценочной стоимости имущества согласно разделу 11. 35 Налогового кодекса.

35 Налогового кодекса.

Владелец собственности должен подать заявление на временное освобождение, чтобы соответствовать требованиям.Форма 50-312 «Имущество, временно освобожденное от уплаты налогов, поврежденное в результате стихийного бедствия» (PDF), доступна на нашей веб-странице с формами налога на имущество. Свяжитесь с вашим местным аттестационным округом для получения дополнительной информации о крайнем сроке подачи заявки.

Предлагаемые поправки к Конституции

2 ноября 2021 г. г., штат Техас, избиратели из Техаса решат, одобрять ли следующие поправки к Конституции, связанные с налогом на имущество:

- Освобождение от налога на имущество имущества, принадлежащего пережившей супруге инвалида.

- Освобождение от налога на имущество имущества, принадлежащего оставшейся в живых супруге военнослужащего, убитого или смертельно раненого при исполнении служебных обязанностей, и предусматривающее подачу заявления об освобождении с опозданием.

Для получения дополнительной информации о предлагаемых поправках к конституции посетите веб-сайт государственного секретаря Техаса.

Поздравляем!

В этом квартале мы поздравляем трех лауреатов, недавно удостоенных различных наград.

На 34-м ежегодном юридическом семинаре по адвалорному налогообложению главный оценщик Центрального оценочного округа Далласа Кен Нолан получил премию Уэйна Певето за 2020 год, присуждаемую тем, кто занимается обучением и служением техасцев в области адвалорного налогообложения.

Округ оценки округа Харрис получил премию 2021 года за выдающуюся юрисдикцию в области оценки от Международной ассоциации сотрудников по оценке (IAAO), присуждаемую агентству по оценке, которое учредило техническую, процедурную или административную программу, которая является улучшением по сравнению с предыдущими программами в этой юрисдикции и обычно признается как компонент модельной системы оценки и фактор, способствующий увеличению собственного капитала при налогообложении собственности.

Travis Central Appraisal District получил награду Программы общественной информации на 2021 год от IAAO, в знак признания его достижений в разработке и внедрении эффективной системы распространения информации среди налогоплательщиков и других заинтересованных сторон.

Поздравляем с выдающимися достижениями!

Действия

Ниже приводится список действий на четвертый квартал 2021 года. Вы можете найти полный список важных сроков по налогу на имущество для оценочных округов, налоговых единиц и владельцев собственности на веб-сайте PTAD.

- Октябрь 1 — Требуемая информация PVS для оценочных районов с более чем 200 000 или менее 10 000 участков (исключая категорию G)

- 5 октября — Информация о принятых налоговых ставках, подлежащая уплате для всех оценочных округов, с использованием 50-886-a, Таблицы подачи налоговых ставок PVS (XLSX)

- 15 октября — Ответы на опрос фермерских хозяйств и ранчо должны быть получены

- Ноябрь 1 — Срок представления окончательных документов MAP для отчетов за 2021 год

- нояб. 15 — Подача после выборов утвержденных налоговых ставок, подлежащих уплате для всех оценочных округов, с использованием 50-886-a, Таблицы подачи налоговых ставок PVS (XLSX)

- 31 декабря — Комментарии сотрудника по связям с налогоплательщиками получены к сроку

- Январь 1 — Срок подачи бланков на право участия главного оценщика

15 — Подача после выборов утвержденных налоговых ставок, подлежащих уплате для всех оценочных округов, с использованием 50-886-a, Таблицы подачи налоговых ставок PVS (XLSX)

15 — Подача после выборов утвержденных налоговых ставок, подлежащих уплате для всех оценочных округов, с использованием 50-886-a, Таблицы подачи налоговых ставок PVS (XLSX)Если последний день любого из крайних сроков приходится на субботу, воскресенье, официальный или государственный праздник, действие считается своевременным, если оно выполняется в следующий обычный рабочий день.

Posting: The Coalition for Property Tax Justice: Community Organizing Consultant — Career Resources

2 октября 2020 г.

В последние годы примерно каждый четвертый дом в Детройте подлежал обращению взыскания по налогу на имущество.Мы не видели такого количества случаев выкупа по налогу на недвижимость со времен Великой депрессии. Что еще более тревожно, недавнее исследование показало, что в период с 2009 по 2015 год городские власти оценили от 55% до 85% домов Детройта по ставкам, которые нарушали Конституцию Мичигана, что поставило под сомнение беспрецедентное количество случаев обращения взыскания по налогу на недвижимость. Самые дешевые дома по-прежнему оцениваются с нарушением Конституции штата Мичиган. Коалиция за справедливость по налогу на имущество — это собрание базирующихся в Детройте некоммерческих и общественных организаций, которые борются за тех, кто потерял свои дома или рискует потерять свои дома из-за неконституционного изъятия права выкупа права выкупа.Нам нужен консультант по организации сообщества, который поможет нам в наших усилиях по защите интересов.

Что еще более тревожно, недавнее исследование показало, что в период с 2009 по 2015 год городские власти оценили от 55% до 85% домов Детройта по ставкам, которые нарушали Конституцию Мичигана, что поставило под сомнение беспрецедентное количество случаев обращения взыскания по налогу на недвижимость. Самые дешевые дома по-прежнему оцениваются с нарушением Конституции штата Мичиган. Коалиция за справедливость по налогу на имущество — это собрание базирующихся в Детройте некоммерческих и общественных организаций, которые борются за тех, кто потерял свои дома или рискует потерять свои дома из-за неконституционного изъятия права выкупа права выкупа.Нам нужен консультант по организации сообщества, который поможет нам в наших усилиях по защите интересов.

Консультант будет отвечать за управление нашими различными политическими проектами, управление организационными отношениями, а также создание сообщества и силы коалиции. Эти проекты включают: отстаивание изменений политики на местном и государственном уровне, которые предотвращают незаконные потери права выкупа закладных и сохраняющуюся налоговую задолженность; отстаивание комплексной общегородской программы компенсации; и повышение осведомленности и общественного давления с помощью кампаний в СМИ.

Предпочтение будет отдаваться кандидатам, которые могут переехать в район Metro Detroit или проживают за его пределами.

Обязанности / обязанности:

- Организация регулярных встреч партнеров сообщества.

- Контроль и обеспечение бесперебойной работы различных групп, работающих над проектами политики.

- Проведение юридических и политических исследований в поддержку наших целей.

- Набор дополнительных организаций-членов коалиции и партнеров.

- Встреча с местными и государственными чиновниками для предложения требований политики.

- Организация стратегий прямого действия.

Квалификация:

- Страсть к работе в сфере социальной справедливости.

- 5-10 лет опыта работы в общественных организациях или некоммерческой работе.

- Владение базовым офисным программным обеспечением (текстовый редактор, электронные таблицы и т. Д.).

- Отличные навыки тайм-менеджмента и многозадачности.

Вознаграждение:

Ожидается, что консультант будет работать в среднем от 20 до 25 часов в неделю.Заработок составляет 2000 долларов в месяц без пособий.

Чтобы подать заявку:

Заинтересованные кандидаты, пожалуйста, отправьте сопроводительное письмо и резюме в этой форме заявки на вакансию: https://forms.gle/pjKL1UFGj3CrTCqd6. Приоритет будет отдан кандидатам, которые подадут заявку до 12 октября 2020 года. Если у вас есть какие-либо вопросы о вакансии или вашем заявлении, обратитесь к Николасу Нортону ([email protected]).

Вернуться к списку

Уплата налога на недвижимость | Казначей

Если я выберу электронный платеж со своего текущего счета, я разрешаю казначею округа Солт-Лейк-Сити и / или любому третьему лицу, которое может назначить округ, вычесть средства с моего текущего счета для оплаты налогов на недвижимость округа Солт-Лейк-Сити и связанных сборов (если применимо) для посылки, которые я выбираю. Я понимаю, что платежи с последующей датой не принимаются, и что платежная информация может быть отправлена в мой банк в любое время. Я понимаю, что после того, как я отправлю свою платежную информацию на веб-сайт, казначей или его банк не сможет остановить передачу платежной информации в мой банк.

Я понимаю, что платежи с последующей датой не принимаются, и что платежная информация может быть отправлена в мой банк в любое время. Я понимаю, что после того, как я отправлю свою платежную информацию на веб-сайт, казначей или его банк не сможет остановить передачу платежной информации в мой банк.

Если я выберу оплату кредитной / дебетовой картой, я разрешаю казначею округа Солт-Лейк-Сити и / или любому третьему лицу, которое может назначить округ, взимать с моей кредитной / дебетовой карты плату за налоги на недвижимость округа Солт-Лейк-Сити и дополнительные сборы вместе с соответствующими удобствами. Сборы и дополнительные сборы, уплаченные за выбранные мной посылки.Я понимаю, что Комфортный сбор взимается финансовым посредником, ACI Payments Inc., и что я могу избежать его уплаты, выбрав Текущий счет на экране вариантов оплаты. Я понимаю, что в выписке по моей кредитной / дебетовой карте увижу два списания: один — за уплату налога на имущество, а другой — от ACI Payments Inc. , за удобство. Суммы, взимаемые банком за обработку платежей, следующие:

, за удобство. Суммы, взимаемые банком за обработку платежей, следующие:

| Тип платежа | Информация о комиссиях |

|---|---|

| Электронный чек | $ 0 Оплата электронным чеком |

| Дебетовые карты | 1% от суммы платежа с минимальной комиссией 1 доллар.00 |

| Кредитные карты | 2,4% от суммы платежа при минимальной комиссии 1,95 $ |

Я понимаю, что платежи считаются произведенными в момент подтверждения транзакции на этом веб-сайте и выдачи номера подтверждения. На странице подтверждения, созданной при отправке платежа, будет отображаться дата и время получения платежа округом Солт-Лейк-Сити. Это будет официальная дата и время платежа, и в случае, если представление происходит до крайнего срока платежа, но подтверждение происходит после крайнего срока, платеж будет считаться просроченным, в том числе в случаях отказа оборудования или проблем с передачей из-за интенсивного трафика. .

.

Я приложу все усилия, чтобы обеспечить точность предоставленной мной информации об учетной записи. Я понимаю, что любые ошибки или упущения в моей платежной информации могут привести к задержке, которая может привести к тому, что мои налоги не будут уплачены, а в отношении уже просроченных сумм начнутся дополнительные проценты и сборы, как это предусмотрено законом. В случае отклонения моего платежа я могу не получить уведомление об этом до истечения крайнего срока для своевременного платежа. Как и в случае с «бумажными» платежами, я понимаю, что в случае отклонения моего платежа по какой-либо причине (включая, помимо прочего, неправильную или неполную информацию о счете и банке, недостаточность средств или закрытие счета), мне не будет позволено любое дополнительное время для совершения других платежей без штрафных санкций, процентов и сборов, предусмотренных законом.

Налог на недвижимость округа Солт-Лейк-Сити должен быть уплачен или проштампован не позднее крайнего срока своевременной оплаты, указанного в налоговом уведомлении. Онлайн-платежи, отправленные после полуночи по местному времени (стандартное горное время), повлекут за собой штрафы, проценты и сборы в соответствии с законом. Обратите внимание, наш веб-сайт может быть иногда недоступен из-за обслуживания файлов. Оплата действительна только при получении (зачисление средств вашим банком). Платежи в размере менее полной суммы, включая штраф, будут применяться в соответствии с UTAH CODE ANN.§ 59-2-1346, сначала уплата процентов и административных расходов (если таковые имеются), следующего штрафа и, наконец, применение любых оставшихся средств к налогу за последний год просрочки, если применимо. Независимо от того, уплачены ли мои налоги своевременно или просрочено, я понимаю, что имею право в соответствии с UTAH CODE ANN. § 59-2-1327, чтобы пометить мой платеж как «оплаченный по протесту», чтобы сохранить мое право оспаривать законность налога.

Онлайн-платежи, отправленные после полуночи по местному времени (стандартное горное время), повлекут за собой штрафы, проценты и сборы в соответствии с законом. Обратите внимание, наш веб-сайт может быть иногда недоступен из-за обслуживания файлов. Оплата действительна только при получении (зачисление средств вашим банком). Платежи в размере менее полной суммы, включая штраф, будут применяться в соответствии с UTAH CODE ANN.§ 59-2-1346, сначала уплата процентов и административных расходов (если таковые имеются), следующего штрафа и, наконец, применение любых оставшихся средств к налогу за последний год просрочки, если применимо. Независимо от того, уплачены ли мои налоги своевременно или просрочено, я понимаю, что имею право в соответствии с UTAH CODE ANN. § 59-2-1327, чтобы пометить мой платеж как «оплаченный по протесту», чтобы сохранить мое право оспаривать законность налога.

Мы собираем личную информацию пользователей на этом сайте. Чтобы узнать больше о конкретной информации, которую мы собираем, и о том, как она используется, ознакомьтесь с нашим заявлением о конфиденциальности.

Чтобы обеспечить безопасную передачу вашей личной информации и информации об учетной записи, округ Солт-Лейк-Сити предоставляет 128-битный ключ шифрования SSL в сочетании с Digital Signature Trust. В результате округ Солт-Лейк-Сити требует, чтобы ваш браузер был настроен на 128-битное шифрование.

Добро пожаловать в Отдел освобождения от налога на имущество

Миссия отдела освобождения от уплаты налогов заключается в оказании помощи лицам и организациям, имеющим право на получение льгот, в получении льгот; проверять точность освобождений в соответствии с законодательными предписаниями и предоставлять информацию об исключениях, необходимую для завершения ежегодной оценки, эффективным, своевременным и оперативным образом.

ОСВОБОЖДЕНИЕ ОТ НАЛОГА НА ИМУЩЕСТВО ЖИЛЬЯ

Освобождение домовладельца от налога на имущество предусматривает снижение на 7000 долларов оценочной стоимости жилого дома, занимаемого владельцем. Это означает ежегодную экономию примерно 70 долларов на налоге на недвижимость. Владельцы недвижимости, которые занимают свои дома в качестве основного места жительства на дату удержания (1 января) и каждый последующий год, имеют право на освобождение от налога, если они подадут иск. После подачи заявки на освобождение от уплаты налога действует до тех пор, пока домовладелец не становится лишенным права.Домовладелец несет ответственность за уведомление оценщика, когда это происходит. Обычный крайний срок подачи заявок — 15 февраля, чтобы получить полное освобождение от уплаты налогов. Просроченное освобождение (5600 долларов США) может быть заявлено, если претензия получена Оценщиком до 10 декабря. Это бесплатная услуга, предоставляемая Оценщиком. Для получения дополнительной информации, пожалуйста, позвоните в Отдел освобождения от уплаты налогов.

Владельцы недвижимости, которые занимают свои дома в качестве основного места жительства на дату удержания (1 января) и каждый последующий год, имеют право на освобождение от налога, если они подадут иск. После подачи заявки на освобождение от уплаты налога действует до тех пор, пока домовладелец не становится лишенным права.Домовладелец несет ответственность за уведомление оценщика, когда это происходит. Обычный крайний срок подачи заявок — 15 февраля, чтобы получить полное освобождение от уплаты налогов. Просроченное освобождение (5600 долларов США) может быть заявлено, если претензия получена Оценщиком до 10 декабря. Это бесплатная услуга, предоставляемая Оценщиком. Для получения дополнительной информации, пожалуйста, позвоните в Отдел освобождения от уплаты налогов.

ОСВОБОЖДЕНИЕ ОТ НАЛОГА НА ИМУЩЕСТВО ВЕТЕРАНОВ ДЛЯ ИНВАЛИДОВ

Освобождение от налога на имущество ветерана-инвалида предусматривает сокращение до 100 000 долларов от оценочной стоимости основного места жительства квалифицированного ветерана-инвалида или выжившего супруга квалифицированного ветерана-инвалида. Ветеран должен быть полностью инвалидом в результате служебной травмы или болезни. Рейтинг должен быть выставлен Администрацией по делам ветеранов Соединенных Штатов как 100% полностью нетрудоспособный или что компенсация по инвалидности была оценена на уровне 100% по причине невозможности обеспечить или заниматься существенно приносящей доход работой. Освобождение от налога может увеличиться до 150 000 долларов, если вы подаете заявление и имеете право на освобождение для лиц с низким доходом на ежегодной основе. После подачи заявки и предоставления базового освобождения от налога действует до тех пор, пока заявитель не становится неприемлемым.При обнаружении или уведомлении о недопустимости освобождение будет прекращено со дня вступления в силу дисквалификации. Пожалуйста, позвоните в Отдел по освобождению от уплаты налогов для получения более подробной информации.

Ветеран должен быть полностью инвалидом в результате служебной травмы или болезни. Рейтинг должен быть выставлен Администрацией по делам ветеранов Соединенных Штатов как 100% полностью нетрудоспособный или что компенсация по инвалидности была оценена на уровне 100% по причине невозможности обеспечить или заниматься существенно приносящей доход работой. Освобождение от налога может увеличиться до 150 000 долларов, если вы подаете заявление и имеете право на освобождение для лиц с низким доходом на ежегодной основе. После подачи заявки и предоставления базового освобождения от налога действует до тех пор, пока заявитель не становится неприемлемым.При обнаружении или уведомлении о недопустимости освобождение будет прекращено со дня вступления в силу дисквалификации. Пожалуйста, позвоните в Отдел по освобождению от уплаты налогов для получения более подробной информации.

ОСВОБОЖДЕНИЕ ОТ НАЛОГА НА ИМУЩЕСТВО НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Имущество, используемое исключительно в религиозных, больничных, научных или благотворительных целях, может иметь право на освобождение от уплаты налога на имущество. Исключения доступны для школ, церквей, библиотек, музеев и других организаций, которые предоставляют услуги обществу.Требования к этим исключениям различаются. Для получения дополнительной информации о квалификационных характеристиках этих исключений, пожалуйста, позвоните в отдел исключений.

Исключения доступны для школ, церквей, библиотек, музеев и других организаций, которые предоставляют услуги обществу.Требования к этим исключениям различаются. Для получения дополнительной информации о квалификационных характеристиках этих исключений, пожалуйста, позвоните в отдел исключений.

Исключения — Аудиторский отдел | otr

Большинство некоммерческих организаций, признанных Налоговой службой (IRS), будут иметь право на освобождение от налогов в Управлении по налогам и сборам (OTR). Освобожденные от уплаты налогов и некоммерческие организации должны установить и поддерживать свой статус округа, освобожденного от уплаты налогов. OTR гарантирует, что освобожденные от налогообложения и некоммерческие организации зарегистрированы для уплаты налогов и подали заявку на статус освобожденных от налогов, заполнив форму FR-164 [PDF], и, при необходимости, уплачивают соответствующие налоги.

- Компания, зарегистрированная с некоммерческим статусом, классифицируется как некоммерческая организация.

- Некоммерческая организация, которая получила одобрение своего определения и признана освобожденной от налогов в соответствии с кодексом IRS, классифицируется как освобожденная от налогов организация.

- IRS признано 501 (c) (3) освобожденные от налогов организации могут претендовать на статус освобожденных от налогов Округа в отношении доходов / франшизы, налогов с продаж и использования, а также некоторых налогов на личную собственность. Эти освобожденные от налога организации называются «полугосударственными учреждениями», которые включают корпорации, общественные организации, фонды и фонды, организованные и действующие исключительно в религиозных, научных, благотворительных или образовательных целях, т.е.e., 501 (c) (3) организации, в которых никакая часть чистой прибыли не застрахована в пользу какого-либо частного акционера или физического лица.

- Признанные IRS, освобожденные от налогов организации, за исключением организаций 50l (c) (3), могут претендовать на статус освобожденных от налогов Округа в отношении дохода / франшизы.

Требование об освобождении от уплаты налогов для некоммерческих организаций

- Некоммерческие организации должны подавать форму FR-164 (Заявление об освобождении)

- Отправьте заявку в OTR, PO Box 556, Washington, DC 20044, Attn: Exempt Organizations.Для получения дополнительной информации позвоните Джеймсу Лесане по телефону (202) 442-6623 или по электронной почте [электронная почта защищена].

Продажи освобожденными организациями

Продажи в пределах Округа организациями, освобожденными от налогов, которые имеют офисы или занимаются продажами в Округе Колумбия и которые не считаются выходящими за рамки целей освобождения этой организации, облагаются налогом с продаж Округа.

Налоги на франшизу

Вы должны платить налоги на франшизу, если у вас есть несвязанный бизнес-доход, облагаемый налогом в соответствии с разделом 511 Налогового кодекса (IRC), или доход, подлежащий налогообложению в соответствии с разделом 527 IRC следующим образом:

- Корпорации, организованные в соответствии с законом Конгресса

- Титульная холдинговая корпорация для освобожденной от уплаты налогов организации

- Организации религиозного, образовательного, благотворительного, научного, литературного характера, проверки на общественную безопасность в целях содействия национальным или международным любительским спортивным соревнованиям или предотвращения жестокого обращения с детьми или животными

- Гражданские лиги, организации социального обеспечения и местные ассоциации сотрудников

- Организации труда, сельского хозяйства и садоводства

- Бизнес-лиги, Торговые палаты, Советы по недвижимости

- Зарезервировано

- Братские общества и ассоциации-бенефициары

- Объединения добровольных работников-бенефициаров

- Отечественные братские общества и ассоциации

- Кладбищенские предприятия

- Государственный сертифицированный кредитный союз, паевые инвестиционные фонды

- Должности или организации бывших или нынешних членов вооруженных сил

- Титульные холдинговые корпорации или трасты с несколькими родителями

- Страховые компании, компании, которые гарантируют верность любому физическому или физическому лицу, такие как облигационные компании, которые предоставляют справки о праве собственности или которые страхуют права собственности на недвижимость, все из которых уплачивают налоги со своей валовой прибыли, премий или валовой выручки в соответствии с действующим законодательством Округа

- Организации, освобожденные от налогов, которые имеют несвязанный коммерческий доход в соответствии с Налоговым кодексом, облагаются франчайзинговым налогом округа на такой доход.

Как правило, несвязанные коммерческие доходы и расходы распределяются по трехфакторной формуле, правилам простого среднего.

Личное имущество

Освобожденные от налогов организации, не являющиеся полугосударственными учреждениями, подлежат обложению Окружным налогом на личную собственность на недвижимость, расположенную в Округе.

Полугосударственные учреждения, которые имеют несвязанный коммерческий доход, подлежат обложению налогом на личную собственность в той степени, в которой такая собственность используется для получения несвязанного коммерческого дохода.

Налоги с продаж

Полугосударственные учреждения подлежат уплате Окружного налога с продаж. Полугосударственное учреждение должно иметь офис в округе Колумбия, чтобы претендовать на освобождение от налога с продаж.

Продажи полугосударственным учреждениям

Закупки, сделанные полугосударственными учреждениями, освобождаются от уплаты районных налогов с продаж, если:

Организация сначала получила свидетельство об освобождении от налога и представляет его во время продажи

Продавец ведет учет продажи, включая дату, имя покупателя и номер сертификата

Учреждение находится в округе

. Приобретенные предметы используются для целей учреждения, а не для личного использования или последующей перепродажи.

Приобретенные предметы используются для целей учреждения, а не для личного использования или последующей перепродажи.

Страхование по безработице

Ставка страхования от безработицы для новых работодателей составляет 3%, а налогооблагаемая база заработной платы составляет 9000 долларов.

Тарифы для действующих работодателей основаны на их опыте страхования от безработицы.

В настоящее время ставки налога на страхование от безработицы варьируются от 1,6% до 7% на первые 9000 долларов от заработной платы каждого работника. Сотрудники не облагаются налогом.

Компенсация рабочим

- Все работодатели обязаны обеспечивать компенсацию работникам.Страховой тариф на 100 долларов заработной платы варьируется в зависимости от типа бизнеса и / или профессиональной категории работника.

- Некоммерческие работодатели, освобожденные от налогов, описанные в разделе 501 (c) (3) Налогового кодекса, могут вместо уплаты налогов выбрать возмещение в Управление по выплате пособий по безработице суммы пособий, выплаченных в связи с работой по их найму. Дополнительную информацию можно получить по телефону (202) 698-5706.

Дополнительную информацию можно получить по телефону (202) 698-5706.

Дополнительную информацию можно получить по телефону (202) 698-5706. Налог у источника выплаты с работодателя

Подоходный налог DC требуется для всех освобожденных от налогов и некоммерческих сотрудников, которые являются резидентами округа.

Для получения дополнительной информации об освобождении от налогов, пожалуйста, прочтите раздел вопросов и ответов.

Ставка налога на имущество для образования | Департамент налогов

Обзор

Приведенные ниже таблицы ставок городского налога и ресурсы относятся к текущему, 2021-2022 гг., Налоговому году (FY2022). Пожалуйста, ознакомьтесь с письмом Комиссара о годовой ставке налога на образование для получения информации о прогнозируемой урожайности и ставке вне дома на 2023 финансовый год.

Ставки налога на усадьбу

Ставка налога на образование в усадьбе основана в первую очередь на расходах на образование в расчете на одного равноправного ученика всех учеников, проживающих в вашем городе. Многие городские районы также являются членами профсоюзных школьных округов. В каждом городе и школьном округе будет установлена ставка налога, основанная на расходах на одного ученика. Для городов с несколькими школьными округами ставка налога представляет собой комбинацию этих ставок.

Многие городские районы также являются членами профсоюзных школьных округов. В каждом городе и школьном округе будет установлена ставка налога, основанная на расходах на одного ученика. Для городов с несколькими школьными округами ставка налога представляет собой комбинацию этих ставок.

FY2022 Таблица ставок налога на имущество для образования

Сводка на 18 августа 2021 г.

FY2022 Ставки налога на образование были установлены и опубликованы ниже для городов, в которых есть:

- Утвердили школьный бюджет и представили его в Агентство образования и

- Завершили переоценку (в случае переоценки в 2021 г.).

Обратите внимание: Ставки налога на образование для дополнительных городов будут доступны на этом веб-сайте, когда будут установлены их ставки налога на имущество для образования.

| ГОРОД | 2021 Переоценка | Общий уровень оценки | Ставка налога на усадьбу | Ставка налога вне дома | Дата расчета |

|---|---|---|---|---|---|

| Аддисон | 98,91 | 1. 6929 6929 | 1.6298 | 29.06.2021 | |

| Олбани | 106,49 | 1,1734 | 1,5138 | 29.06.2021 | |

| Албург | 101,67 | 1.4725 | 1,5855 | 29.06.2021 | |

| Андовер | 101,05 | 1,5009 | 1,5952 | 29.06.2021 | |

| Арлингтон | ✔ | 108.93 | 1,4507 | 1.4798 | 14.07.2021 |

| Афины | 111,59 | 1,5750 | 1.4446 | 29.06.2021 | |

| Аверилл | 97,28 | 1.0280 | 1.6571 | 29.06.2021 | |

| Аверис Гор | 97,28 | 1.0280 | 1.6571 | 29.06.2021 | |

| Бейкерсфилд | 93.03 | 1.4789 | 1,7328 | 29. 06.2021 06.2021 | |

| Балтимор | 97,08 | 1,5623 | 1,6605 | 29.06.2021 | |

| Барнард | 93,26 | 1,7326 | 1,7285 | 29.06.2021 | |

| Барнет | 99,59 | 1.7041 | 1,6186 | 29.06.2021 | |

| Барре Сити | 94.97 | 1.4268 | 1.6974 | 14.07.2021 | |

| Город Барре | ✔ | 110,26 | 1,2289 | 1.4620 | 18.08.2021 |

| Бартон | 93,72 | 1,3539 | 1.7200 | 29.06.2021 | |

| Belvidere | 91,61 | 1.6600 | 1.7596 | 29.06.2021 | |

| Беннингтон | 93.8 | 1.4828 | 1,7186 | 29.06.2021 | |

| Бенсон | 99,29 | 1,4481 | 1. 6235 6235 | 29.06.2021 | |

| Беркшир | 101,9 | 1,3501 | 1,5819 | 29.06.2021 | |

| Берлин | 108,77 | 1,5772 | 1.4820 | 29.06.2021 | |

| Вефиль | 101.8 | 1,5636 | 1,5835 | 29.06.2021 | |

| Блумфилд | 104,02 | 1.4728 | 1,5497 | 29.06.2021 | |

| Болтон | 89,61 | 1.6498 | 1,7989 | 29.06.2021 | |

| Брэдфорд | 95,74 | 1.6648 | 1,6837 | 29.06.2021 | |

| Брейнтри | 101.13 | 1,5627 | 1,5940 | 29.06.2021 | |

| Брэндон | 98,56 | 1,3862 | 1,6356 | 29.06. 2021 2021 | |

| Брэттлборо | 98,81 | 1,7401 | 1.6314 | 14.07.2021 | |

| Бриджуотер | 96,5 | 1.6744 | 1,6705 | 29.06.2021 | |

| Бридпорт | 92.13 | 1,7893 | 1,7497 | 29.06.2021 | |

| Брайтон | 108,09 | 1.4984 | 1.4913 | 29.06.2021 | |

| Бристоль | 92,25 | 1,7641 | 1,7474 | 29.06.2021 | |

| Брукфилд | 100,86 | 1,5669 | 1,5983 | 29.06.2021 | |

| Бруклин | 100.45 | 1,8093 | 1,6048 | 29.06.2021 | |

| Браунингтон | 107,97 | 1,1676 | 1.4930 | 29.06.2021 | |

| Брансуик | 94,67 | 1,6183 | 1. 7028 7028 | 29.06.2021 | |

| Buels Гор | 92,63 | 1.0796 | 1,7403 | 29.06.2021 | |

| Берк | 93.7 | 1,5211 | 1,7204 | 29.06.2021 | |

| Берлингтон | ✔ | 105,32 | 1.4553 | 1,5306 | 14.07.2021 |

| Кабот | 97,25 | 1,7175 | 1.6576 | 28.07.2021 | |

| Кале | 93,93 | 1.8264 | 1,7162 | 29.06.2021 | |

| Кембридж | 91.65 | 1,5984 | 1.7589 | 29.06.2021 | |

| Ханаан | 108,02 | 1,5416 | 1.4923 | 29.06.2021 | |

| Каслтон | 93,74 | 1,5338 | 1,7197 | 29.06.2021 | |

| Кавендиш | 100,25 | 1,5129 | 1,6080 | 29. 06.2021 06.2021 | |

| Чарльстон | 98.66 | 1,4603 | 1,6339 | 29.06.2021 | |

| Шарлотта | 94,99 | 1,5409 | 1.6970 | 29.06.2021 | |

| Челси | 98,91 | 1.6564 | 1,6298 | 29.06.2021 | |

| Честер | 100,84 | 1,5041 | 1,5986 | 29.06.2021 | |

| Читтенден | 96.54 | 1,5793 | 1.6698 | 29.06.2021 | |

| Кларендон | 99,22 | 1,5665 | 1,6247 | 29.06.2021 | |

| Колчестер | 86,29 | 1,5982 | 1,8681 | 29.06.2021 | |

| Конкорд | 98,22 | 1.4511 | 1.6412 | 29.06.2021 | |

| Коринф | 102. 41 41 | 1.4546 | 1,5741 | 29.06.2021 | |

| Корнуолл | 94,51 | 1,7443 | 1.7056 | 29.06.2021 | |

| Ковентри | ✔ | 133,87 | 1.0505 | 1,2042 | 14.07.2021 |

| Крафтсбери | 97,44 | 1,6864 | 1.6544 | 29.06.2021 | |

| Дэнби | 112.17 | 1,3871 | 1,4371 | 29.06.2021 | |

| Данвилл | ✔ | 106,16 | 1.4612 | 1,5185 | 29.06.2021 |

| Дерби | 99,43 | 1,3405 | 1.6212 | 29.06.2021 | |

| Дорсет | 103.02 | 1,5103 | 1,5647 | 29.06.2021 | |

| Дувр | 101.58 | 1. 6931 6931 | 1,5869 | 29.06.2021 | |

| Даммерстон | ✔ | 106,46 | 1,6151 | 1,5142 | 14.07.2021 |

| Даксбери | 90,25 | 1,8295 | 1.7861 | 29.06.2021 | |

| Ист-Хейвен | 92,62 | 1.6541 | 1,7404 | 29.06.2021 | |

| Ист Монтпилиер | 94.18 | 1.8215 | 1,7116 | 29.06.2021 | |

| Эдем | 93,09 | 1,6336 | 1,7317 | 29.06.2021 | |

| Элмор | 99,36 | 1,5147 | 1.6224 | 29.06.2021 | |

| Эносбург | 97,31 | 1,3782 | 1.6566 | 29.06.2021 | |

| Эссекс Таун | 89.05 | 1.6555 | 1,8102 | 29. 06.2021 06.2021 | |

| Fair Haven | 110,98 | 1,2955 | 1.4525 | 29.06.2021 | |

| Fairfax | 85,93 | 1,5042 | 1,8759 | 29.06.2021 | |

| Fairfield | 87,55 | 1.7027 | 1.8412 | 29.06.2021 | |

| Fairlee | 91.51 | 2,1380 | 1.7616 | 29.06.2021 | |

| Файстон | 92,63 | 1.7825 | 1,7403 | 29.06.2021 | |

| Фердинанд | 97,28 | 1.0280 | 1.6571 | 29.06.2021 | |

| Феррисбург | 98,22 | 1.7047 | 1.6412 | 29.06.2021 | |

| Флетчер | 86.34 | 1.7366 | 1.8670 | 29.06.2021 | |

| Франклин | 96,1 | 1,4036 | 1. 6774 6774 | 29.06.2021 | |

| Грузия | 89,8 | 1,5719 | 1,7951 | 29.06.2021 | |

| Гластенбери | 95,11 | 1.0514 | 1.6949 | 29.06.2021 | |

| Гловер | ✔ | 109.43 | 1,1674 | 1.4731 | 01.07.2021 |

| Гошен | 93,38 | 1.4631 | 1,7263 | 29.06.2021 | |

| Графтон | ✔ | 103,73 | 1.6942 | 1,5540 | 29.06.2021 |

| Гранби | 99,8 | 1,2179 | 1,6152 | 29.06.2021 | |

| Гранд-Айл | 95.41 | 1.6717 | 1,6896 | 29.06.2021 | |

| Гранвиль | 95,92 | 1.7837 | 1,6806 | 29. 06.2021 06.2021 | |

| Гринсборо | 95,66 | 1.7521 | 1.6851 | 29.06.2021 | |

| Гротон | 101,17 | 1.4760 | 1,5934 | 29.06.2021 | |

| Ратуша | 103.8 | 1,1710 | 1,5530 | 29.06.2021 | |

| Гилфорд | 97,34 | 1.7664 | 1,6561 | 14.07.2021 | |

| Галифакс | ✔ | 105,17 | 1,4387 | 1,5328 | 29.06.2021 |

| Хэнкок | 105,25 | 1,6256 | 1,5316 | 29.06.2021 | |

| Hardwick | 94.15 | 1.7782 | 1,7122 | 29.06.2021 | |

| Хартфорд | 93,33 | 1,6324 | 1,7272 | 29.06.2021 | |

| Хартленд | 100,6 | 1. 7367 7367 | 1,6024 | 29.06.2021 | |

| Хайгейт | 97,41 | 1,3848 | 1,6549 | 29.06.2021 | |

| Хайнсбург | 93.9 | 1,5588 | 1,7167 | 29.06.2021 | |

| Голландия | 89.09 | 1,5473 | 1,8094 | 29.06.2021 | |

| Хаббардтон | 95,47 | 1,5060 | 1,6885 | 29.06.2021 | |

| Хантингтон | 89,88 | 1.6449 | 1.7935 | 29.06.2021 | |

| Гайд-парк | 92.65 | 1.6413 | 1.7399 | 29.06.2021 | |

| Ира | 96,09 | 1.4968 | 1.6776 | 29.06.2021 | |

| Ирасбург | 99,36 | 1,2704 | 1. 6224 6224 | 29.06.2021 | |

| Остров Ла Мот | 97,11 | 1.6425 | 1.6600 | 29.06.2021 | |

| Ямайка | 96.69 | 1.8796 | 1.6672 | 29.06.2021 | |

| Джей | 103,27 | 1,5249 | 1,5610 | 29.06.2021 | |

| Иерихон | 93,09 | 1,5881 | 1,7317 | 29.06.2021 | |

| Джонсон | 99,25 | 1,5322 | 1,6242 | 29.06.2021 | |

| Киллингтон | 89.24 | 1,8106 | 1,8064 | 29.06.2021 | |

| Кирби | 101,17 | 1,5143 | 1,5934 | 29.06.2021 | |

| Landgrove | 98,41 | 1,5810 | 1.6380 | 29. 06.2021 06.2021 | |

| Лестер | 98,74 | 1,3836 | 1,6326 | 29.06.2021 | |

| Лемингтон | 104 | 1.4639 | 1,5 500 | 29.06.2021 | |

| Льюис | 97,28 | 1.0280 | 1.6571 | 29.06.2021 | |

| Линкольн | 106,6 | 1,5266 | 1,5122 | 29.06.2021 | |

| Лондондерри | 97,36 | 1,5981 | 1.6557 | 29.06.2021 | |

| Лоуэлл | 94.18 | 1,5735 | 1,7116 | 29.06.2021 | |

| Ладлоу | ✔ | 100,99 | 1,6207 | 1,5962 | 21.07.2021 |

| Луненбург | 100,2 | 1.4225 | 1,6088 | 29.06.2021 | |

| Линдон | 96,61 | 1,4753 | 1,6686 | 29. 06.2021 06.2021 | |

| Мейдстон | 94.99 | 1,2796 | 1.6970 | 29.06.2021 | |

| Манчестер | 100,22 | 1,5525 | 1,6085 | 29.06.2021 | |

| Мальборо | 105,95 | 1,6389 | 1,5215 | 29.06.2021 | |

| Маршфилд | 87,95 | 1,8241 | 1,8329 | 29.06.2021 | |

| Мендон | ✔ | 131.69 | 1,1578 | 1,2241 | 14.07.2021 |

| Миддлбери | 100 | 1,6485 | 1.6120 | 29.06.2021 | |

| Миддлсекс | 95,89 | 1.7890 | 1.6811 | 29.06.2021 | |

| Мидлтаун-Спрингс | 98,75 | 1,5822 | 1,6324 | 29.06.2021 | |

| Милтон | 91. 57 57 | 1,5520 | 1,7604 | 29.06.2021 | |

| Монктон | 93,09 | 1,7482 | 1,7317 | 29.06.2021 | |

| Монтгомери | 101,36 | 1,3573 | 1,5904 | 29.06.2021 | |

| Монтпилиер | 84,44 | 1.7744 | 1,9090 | 29.06.2021 | |

| Мортаун | 92.94 | 1.7765 | 1,7345 | 29.06.2021 | |

| Морган | 98,26 | 1,3054 | 1,6405 | 29.06.2021 | |

| Морристаун | 94,39 | 1,5944 | 1.7078 | 29.06.2021 | |

| Маунт-Холли | 106,43 | 1,5378 | 1,5146 | 29.06.2021 | |

| Крепление Табор | 102.82 | 1,5132 | 1,5678 | 29. 06.2021 06.2021 | |

| Нью-Хейвен | 91,42 | 1,7801 | 1.7633 | 29.06.2021 | |

| Ньюарк | 100,9 | 1,4126 | 1,5976 | 29.06.2021 | |

| Ньюбери | 100,38 | 1,5879 | 1,6059 | 29.06.2021 | |

| Ньюфейн | 96.42 | 1.8849 | 1.6719 | 29.06.2021 | |

| Ньюпорт-Сити | 96,55 | 1,5787 | 1.6696 | 29.06.2021 | |

| Ньюпорт Таун | 106,04 | 1,5127 | 1,5202 | 29.06.2021 | |

| Норт-Беннингтон | 93,59 | 1,6453 | 1.7224 | 29.06.2021 | |

| Северный герой | 92.9 | 1,7169 | 1,7352 | 29. 06.2021 06.2021 | |

| Нортфилд | 91,96 | 1,5669 | 1,7529 | 29.06.2021 | |

| Нортон | 90,4 | 1.6947 | 1.7832 | 29.06.2021 | |

| Норвич | 90,28 | 1.8625 | 1.7856 | 29.06.2021 | |

| Оранжевый | 96.36 | 1,4387 | 1.6729 | 29.06.2021 | |

| Орлеан ID | 93,56 | 1,3426 | 1.7230 | 29.06.2021 | |

| Оруэлл | 98,7 | 1.4567 | 1.6332 | 29.06.2021 | |

| Пантон | 97,24 | 1.7219 | 1.6578 | 29.06.2021 | |

| Полоска | 105.84 | 1,3347 | 1,5231 | 29.06.2021 | |

| Пичем | 103,62 | 1,7239 | 1,5557 | 29. 06.2021 06.2021 | |

| Перу | 100,91 | 1,5419 | 1,5975 | 29.06.2021 | |

| Питтсфилд | 109,15 | 1.2005 | 1.4769 | 29.06.2021 | |

| Питтсфорд | 94.69 | 1.4428 | 1.7024 | 29.06.2021 | |

| Плейнфилд | 91,16 | 1.7599 | 1,7683 | 29.06.2021 | |

| Плимут | 96,97 | 1.6663 | 1.6624 | 29.06.2021 | |

| Помфрет | 107,5 | 1,5031 | 1,4995 | 29.06.2021 | |

| Поултни | 97.5 | 1,4807 | 1,6533 | 29.06.2021 | |

| Pownal | 103,78 | 1,3478 | 1,5533 | 29.06.2021 | |

| Проктор | 99,87 | 1,4456 | 1,6141 | 29. 06.2021 06.2021 | |

| Putney | 96,74 | 1.7730 | 1.6663 | 14.07.2021 | |

| Рэндольф | 100.95 | 1,5655 | 1,5968 | 29.06.2021 | |

| Чтение | 107,69 | 1,5004 | 1.4969 | 29.06.2021 | |

| Ридсборо | ✔ | 110 | 1,2725 | 1,4655 | 29.06.2021 |

| Ричфорд | 112,34 | 1,1938 | 1,4349 | 29.06.2021 | |

| Ричмонд | 85.65 | 1,7261 | 1.8821 | 29.06.2021 | |

| Риптон | 89,78 | 1,8362 | 1.7955 | 29.06.2021 | |

| Рочестер | 102,98 | 1,5886 | 1,5654 | 29.06.2021 | |

| Рокингем | 95,55 | 1,9323 | 1. 6871 6871 | 29.06.2021 | |

| Роксбери | 102.19 | 1,4662 | 1,5775 | 29.06.2021 | |

| Роялтон | 94,98 | 1.6758 | 1.6972 | 29.06.2021 | |

| Руперт | 103,46 | 1,3654 | 1,5581 | 29.06.2021 | |

| Ратленд-Сити | 93,39 | 1,6402 | 1,7261 | 29.06.2021 | |

| Ратленд Таун | 100.02 | 1,4751 | 1,6117 | 29.06.2021 | |

| Райгейт | ✔ | 101,85 | 1,4662 | 1,5827 | 29.06.2021 |

| Солсбери | 87,88 | 1,8759 | 1,8343 | 29.06.2021 | |

| Песчаная заслонка | 102,22 | 1,3790 | 1,5770 | 29. 06.2021 06.2021 | |

| Сирсбург | 101.19 | 1,4176 | 1,5930 | 29.06.2021 | |

| Шафтсбери | 103,98 | 1,3481 | 1,5503 | 29.06.2021 | |

| Шафтсбери ID | 102,2 | 1,5067 | 1,5773 | 29.06.2021 | |

| Шарон | 94,93 | 1.6764 | 1.6981 | 29.06.2021 | |

| Шеффилд | 92.02 | 1,5489 | 1,7518 | 29.06.2021 | |

| Шелберн | 91,47 | 1,6002 | 1,7623 | 29.06.2021 | |

| Шелдон | 94,2 | 1,4605 | 1,7113 | 29.06.2021 | |

| Шорхэм | 98,3 | 1.6770 | 1.6399 | 29.06.2021 | |

| Шрусбери | 98. 83 83 | 1,5727 | 1.6311 | 29.06.2021 | |

| Сомерсет | 98,85 | 1.0116 | 1,6308 | 29.06.2021 | |

| Саут-Берлингтон | ✔ | 112,03 | 1,3249 | 1,4389 | 21.07.2021 |

| Южный герой | 97,28 | 1,6357 | 1.6571 | 29.06.2021 | |

| Спрингфилд | 94.78 | 1,7004 | 1,7008 | 29.06.2021 | |

| Сент-Олбанс-Сити | 89,23 | 1,6706 | 1,8066 | 29.06.2021 | |

| Сент-Олбанс Таун | 95,02 | 1,5688 | 1.6965 | 29.06.2021 | |

| Святой Георгий | 84,8 | 1,7261 | 1.9009 | 29.06.2021 | |

| ул.Джонсбери | 99,06 | 1,4048 | 1,6273 | 29. 06.2021 06.2021 | |

| Стэмфорд | 92,07 | 1,4996 | 1,7508 | 29.06.2021 | |

| Стандарт | 90,45 | 1.7988 | 1.7822 | 29.06.2021 | |

| Старксборо | 93,07 | 1,7486 | 1.7320 | 29.06.2021 | |

| Стокбридж | 101,36 | 1.6140 | 1,5904 | 29.06.2021 | |

| Стоу | 87,51 | 1,7198 | 1.8421 | 29.06.2021 | |

| Страффорд | 97,67 | 1.6638 | 1,6505 | 29.06.2021 | |

| Страттон | 95.8 | 1.4838 | 1,6827 | 29.06.2021 | |

| Садбери | 109,4 | 1,2488 | 1.4735 | 29.06.2021 | |

| Сандерленд | 98,8 | 1,2303 | 1. 6316 6316 | 29.06.2021 | |

| Саттон | 108,33 | 1,3211 | 1.4880 | 29.06.2021 | |

| Swanton | 98.39 | 1,3710 | 1,6384 | 29.06.2021 | |

| Тетфорд | 92,18 | 1.8848 | 1,7488 | 29.06.2021 | |

| Тинмут | 98,25 | 1,5820 | 1,6407 | 29.06.2021 | |

| Топшем | 100,72 | 1.4791 | 1,6005 | 29.06.2021 | |

| Тауншенд | 99.79 | 1.8615 | 1,6154 | 29.06.2021 | |

| Троя | 97,33 | 1,4641 | 1.6562 | 29.06.2021 | |

| Танбридж | 103,22 | 1,5872 | 1,5617 | 29.06.2021 | |

| Андерхилл | 89,37 | 1. 6542 6542 | 1,8037 | 29.06.2021 | |

| Vergennes | 91.9 | 1.8220 | 1.7541 | 29.06.2021 | |

| Вернон | 105,62 | 1,4753 | 1,5262 | 14.07.2021 | |

| Вершир | 91,33 | 2,1422 | 1.7650 | 29.06.2021 | |

| Победа | 101,12 | 1.7621 | 1,5941 | 29.06.2021 | |

| Уэйтсфилд | 96.09 | 1,7183 | 1.6776 | 29.06.2021 | |

| Уолден | 96,72 | 1.6628 | 1.6667 | 29.06.2021 | |

| Валлингфорд | 99,42 | 1,5634 | 1.6214 | 29.06.2021 | |

| Уолтем | 97,03 | 1,7257 | 1.6613 | 29. | |

| Уордсборо | 95.08 | 1,8089 | 1,6954 | 29.06.2021 | |

| Уорнерс Грант | 97,28 | 1.0280 | 1.6571 | 29.06.2021 | |

| Уоррен | 92,4 | 1.7869 | 1,7446 | 29.06.2021 | |

| Уоррен Гор | 97,28 | 1.0280 | 1.6571 | 29.06.2021 | |

| Вашингтон | 97.85 | 1,4168 | 1.6474 | 29.06.2021 | |

| Уотербери | 91,8 | 1.7986 | 1.7560 | 29.06.2021 | |

| Уотерфорд | ✔ | 104,94 | 1,6172 | 1,5361 | 14.07.2021 |

| Вотервиль | 91,97 | 1.6535 | 1,7527 | 29.06.2021 | |

| Уэзерсфилд | 93.11 | 1,9482 | 1.7313 | 29.06.2021 | |

| Скважины | 94,87 | 1,6253 | 1,6992 | 29.06.2021 | |

| Река Уэллс | 101,72 | 1.4680 | 1,5847 | 29.06.2021 | |

| West Fairlee | 101,71 | 1,9236 | 1,5849 | 29.06.2021 | |

| Вест-Хейвен | 96.57 | 1.4889 | 1.6693 | 29.06.2021 | |

| West Rutland | 105,64 | 1,3666 | 1,5259 | 29.06.2021 | |

| Западный Виндзор | 95,79 | 1.4576 | 1,6828 | 29.06.2021 | |

| Вестфилд | 102,32 | 1,3708 | 1,5754 | 29.06.2021 | |

| Вестфорд | 89.8 | 1.6416 | 1,7951 | 29.06.2021 | |

| Вестминстер | 95,75 | 1,8361 | 1,6836 | 29.06.2021 | |

| Вестмор | 106,66 | 1,1572 | 1,5113 | 29.06.2021 | |

| Уэстон | 96,86 | 1,6063 | 1,6643 | 29.06.2021 | |

| Вейбридж | 96.62 | 1.7062 | 1,6684 | 29.06.2021 | |

| Колесико | 98,85 | 1.4419 | 1,6308 | 29.06.2021 | |

| Уайтинг | 105.29 | 1,2976 | 1,5310 | 29.06.2021 | |

| Уитингем | 100,64 | 1,6852 | 1,6017 | 29.06.2021 | |

| Уильямстаун | 101.37 | 1.4214 | 1,5902 | 29.06.2021 | |

| Уиллистон | 92,03 | 1,5905 | 1,7516 | 29.06.2021 | |

| Уилмингтон | 100,31 | 1,6908 | 1,6070 | 29.06.2021 | |