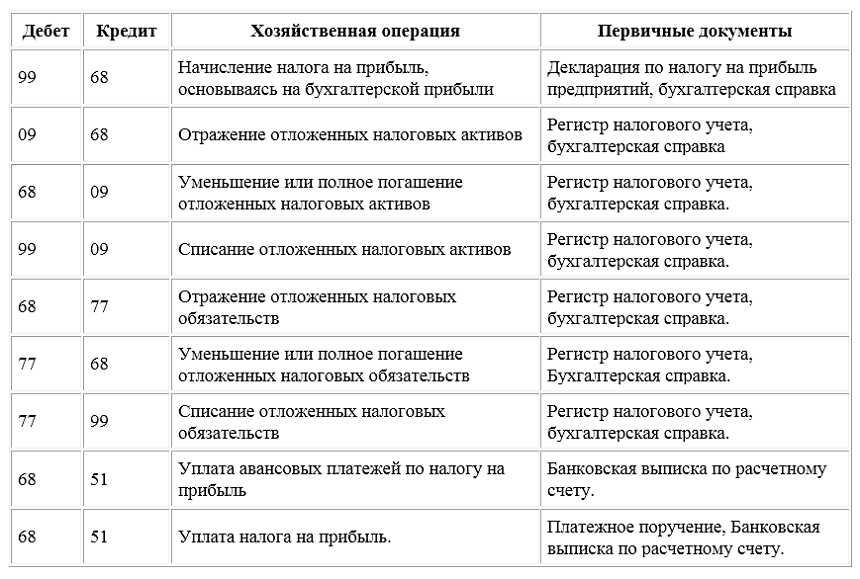

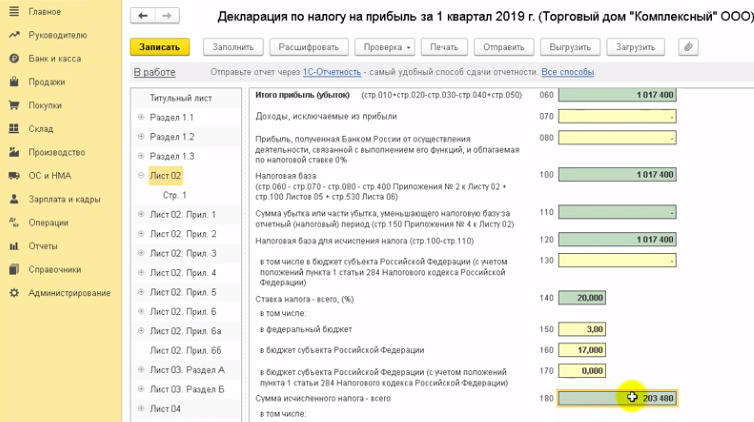

Начисление налога на прибыль: проводки в 1с 8.3

Начисление налога на прибыль в 1С Бухгалтерия 3.0 не составляет особого труда, если вы знаете, какие настройки необходимо выставить в программе согласно вашей учетной политике. Разберем пошагово нюансы начисления налога на прибыль в 1С 8.3 Бухгалтерия 3.0.

После прочтения статьи вы узнаете:

- где настроить налоговый учет в программе;

- как он организован в 1С;

- как осуществляется начисление налога на прибыль;

- какие записи формируются в программе, если начислен налог на прибыль — проводки в 1С 8.3.

Настройки учетной политики по налогу на прибыль

Каждое предприятие должно разработать учетную политику в части налогообложения прибыли, полностью учитывающую особенности своей деятельности.

Подробнее Конструктор учетной политики по налогу на прибыль

Настройка параметров учетной политики для налога на прибыль осуществляется в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль.

Изучить подробнее каждую настройку

Организация налогового учета в программе

Налоговый учет в 1С ведется на счетах бухгалтерского учета (план счетов 1С). Счета, по которым отражают сумму по НУ в проводках, имеют признак Налоговый (по налогу на прибыль).

См. также Налог на прибыль: обзор главных законодательных новшеств 2019 года (из записи эфира от 26 декабря 2018 г.)

Разделение доходов и расходов в НУ

Доходы в НУ делятся на:

- доходы от реализации (выручка) — доходы, отраженные по счету 90.01.1;

- внереализационные доходы — доходы, отраженные по счету 91.01;

- не учитываемые в НУ.

Расходы в НУ делятся на:

К прямым расходам относятся затраты, определенные в Перечне прямых расходов в настройках учетной политики по НУ.

К косвенным расходам относятся:

- затраты, отраженные по Статьям затрат и не определенным в Перечне прямых расходов;

- затраты, отраженные по Статьям прочих доходов и расходов (счет 91.02), Вид статьи у которых:

- Налоги и сборы;

- Прочие косвенные расходы;

- Прочие операционные доходы (расходы).

Остальные расходы по счету 91.02 признаются внереализационными.

Не учитываемые расходы и доходы в НУ

Для формирования движения по счетам налогового учета необходимо также, чтобы при отражении затрат и доходов их аналитика (Статьи затрат, Статьи прочих доходов и расходов) учитывались в НУ.

Не учитываемые расходы и доходы отражаются на субсчетах забалансового счета НЕ.

Если в Статье затрат установлен Вид расхода — Не учитываемые в целях налогообложения, то такие затраты будут отражены в НУ как не учитываемые расходы в Дт субсчетов НЕ.

Статьи доходов и расходов

используются для отражения как затрат, так и доходов. Чтобы отразить не учитываемые в НУ доходы и расходы, флажок Принимается к налоговому учету не устанавливайте.Вид расходов влияет на то, какой забалансовый счет используется 1С для не учитываемых расходов и доходов.

ПБУ 18/02

Если организация применяет ПБУ 18, укажите это в настройках учетной политики по БУ: раздел Главное — Настройки — Учетная политика.

Формирование временных разниц и признание (погашение) отложенных налоговых обязательств (активов) осуществляется при Закрытии месяца.

Подробнее Самоучитель по ведению ПБУ 18/02 в 1С 8.3 Бухгалтерия

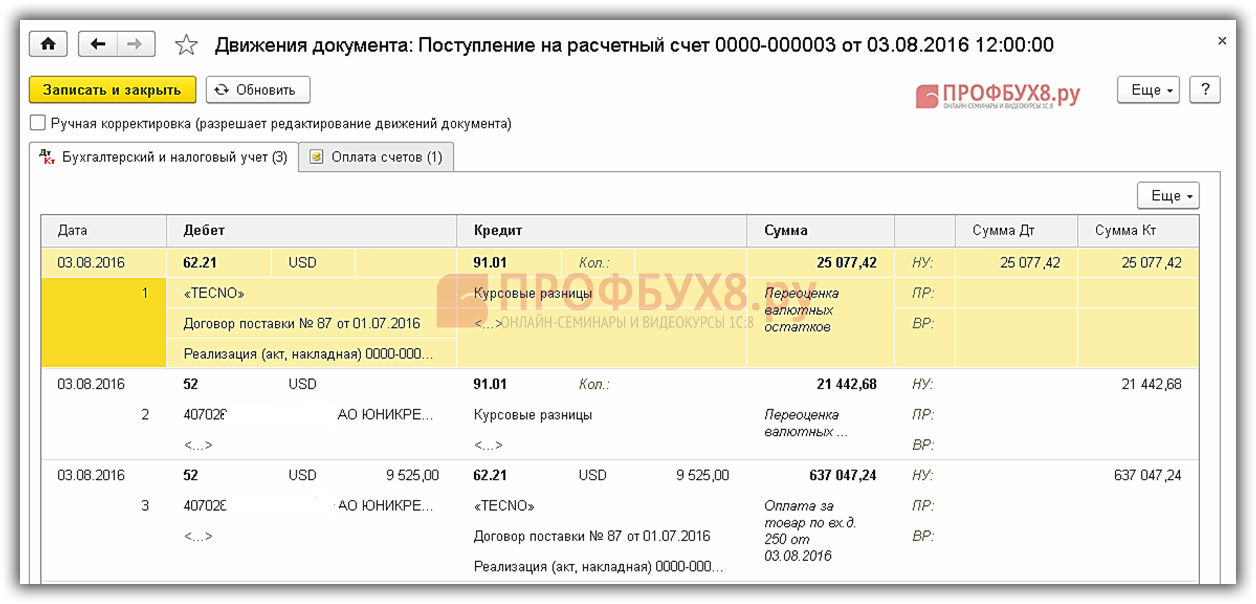

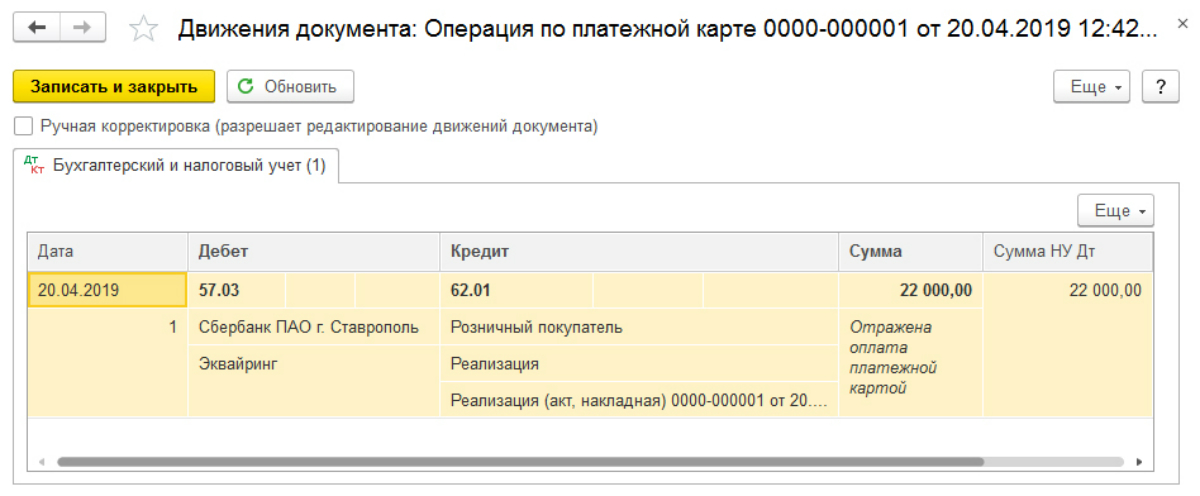

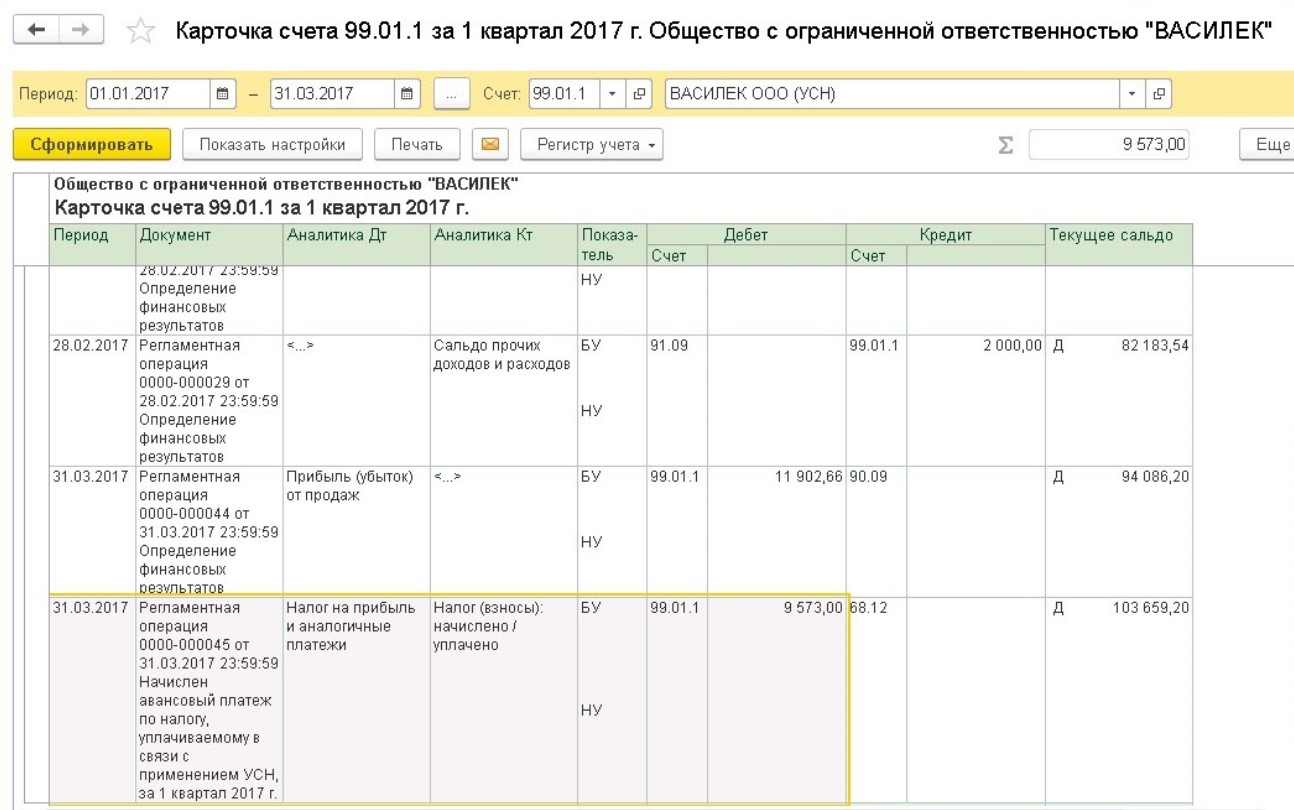

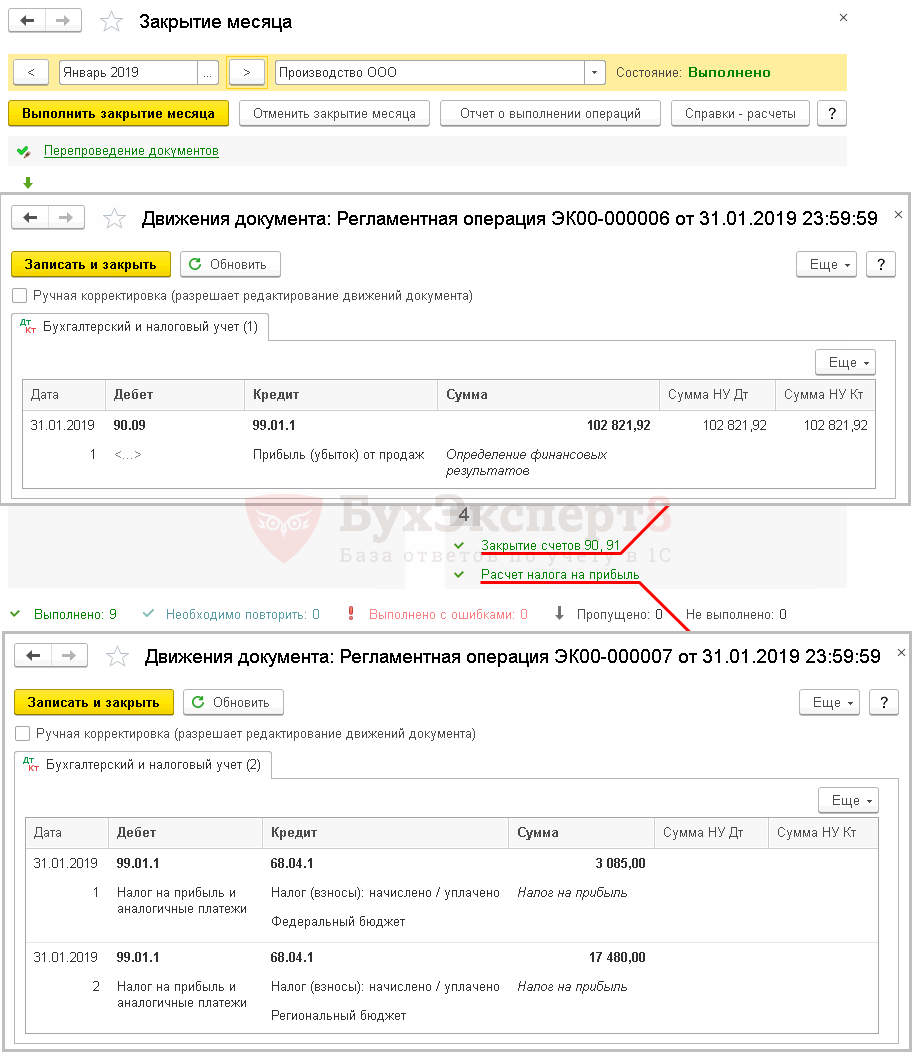

Финансовый результат и начисление налога на прибыль — проводки в 1С 8.3

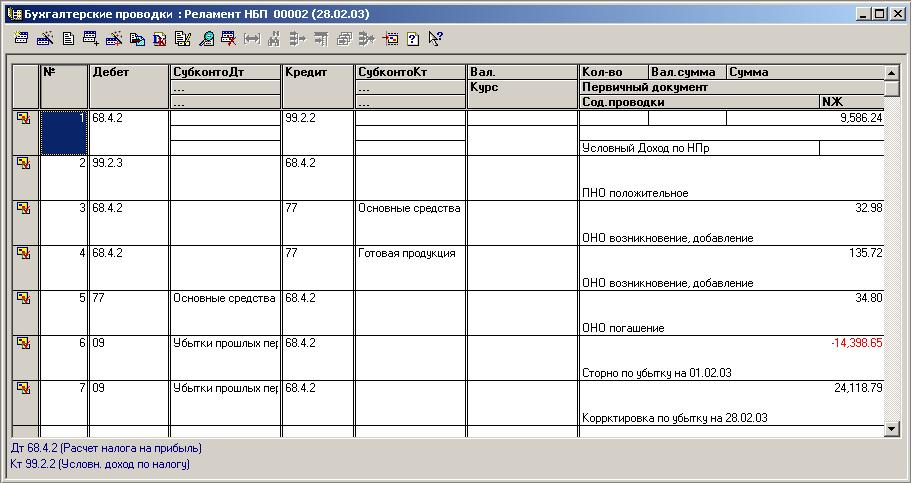

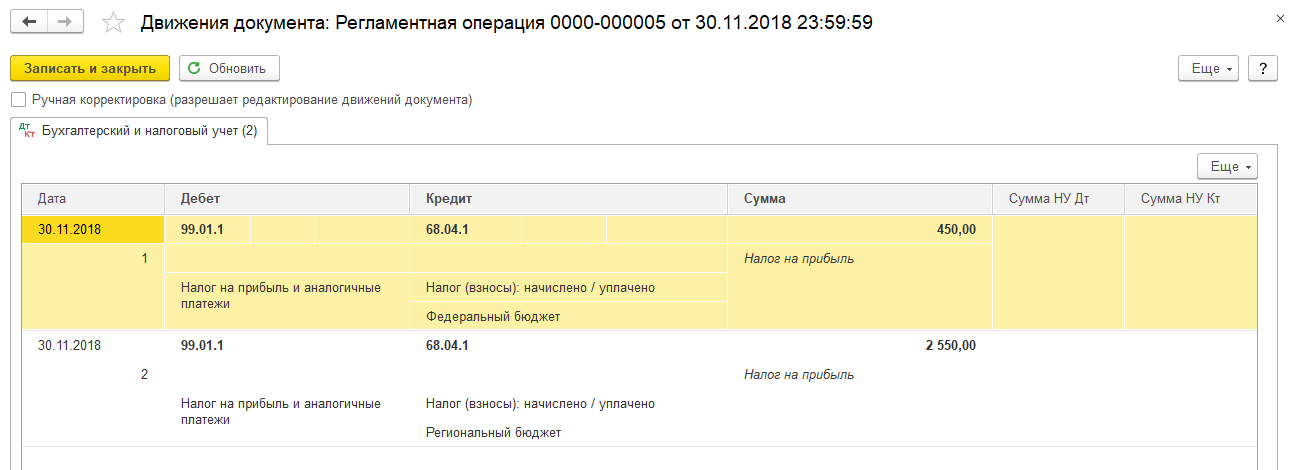

В течение налогового периода отражайте хозяйственные операции. При выполнении процедуры Закрытие месяца автоматически сформируются проводки по определению финансового результата и начислению налога на прибыль.

Если по результатам налогового периода получена прибыль, формируются проводки:

- Дт 99.01.1 Кт 68.04.1 — начислен налог на прибыль.

Если по результатам налогового периода получен убыток, то формируются проводки:

- Дт 99.01.1 Кт 68.04.1 (сторно) — скорректирован налог на прибыль.

Не забывайте проверять налоговый учет с помощью отчета Анализ учета по Налогу на прибыль: раздел Отчеты — Анализ отчета — Анализ учета по налогу на прибыль.

См.

также:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

также:

также:Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как правильно отразить налог на прибыль в 1С. Настройка, расчет и проверка

Налог на прибыль в 1С рассчитывается в автоматическом режиме. Изначально формируются бухгалтерские проводки в НУ по первичным документам, а затем при закрытии месяца.

Разберем на примере, каким образом формируется налоговая база и происходит расчет налога. Допустим, на предприятии производится продукция, которую это же предприятие продает. Возникает необходимость в закупке материалов и в выдаче зарплаты сотрудникам. В результате база по расчету налога с прибыли составит разницу от реализации произведенной продукции и оплатой труда.

Допустим, на предприятии производится продукция, которую это же предприятие продает. Возникает необходимость в закупке материалов и в выдаче зарплаты сотрудникам. В результате база по расчету налога с прибыли составит разницу от реализации произведенной продукции и оплатой труда.

Для учета этих процессов предусмотрен раздел организации «Учетная политика», где устанавливается метод расчета налога на прибыль с принятием ПБУ/18:

Далее формируются документы, по которым производится учет расходов. Сначала поступление материалов:

Данный документ создает проводки в БУ и налоговом учете (НУ, ПР и ВР). Если переменные и временные разницы отсутствуют, то строки останутся пустыми. В другом случае произойдет расчет разниц, на основании которых сформируется налоговая база. В программе 1С имеется встроенный расчет всех сумм по формуле БУ = НУ + ПР + ВР

Обратите внимание, что проводки в НУ отражаться будут только по кредитовому счету.

Теперь необходимо оформить поступление оборудования и принять его к учету:

Обратите внимание на последнюю вкладку «Амортизационная премия» документа «Принятие к учету ОС»:

Заполнение данной вкладки предполагает уменьшение налоговых выплат на указанный процент:

Учет амортизационной премии происходит по специальному счету «КВ»:

Переходим к еще одному виду расходов – выплата зарплаты, которая оформляется через документ «Начисление зарплаты»:

Если посмотреть движение документа, то увидим проводки по БУ и НУ:

Затем оформляем списание материалов в производство:

В проводках отразятся суммы и по БУ и по НУ:

Отражаем выпуск продукции через оформление документа «Отчет производства за смену».

Можно проверить движение документа. Необходимо помнить, что сумма в проводках не имеет связь с фактическим расходом, а зависит от плановой цены:

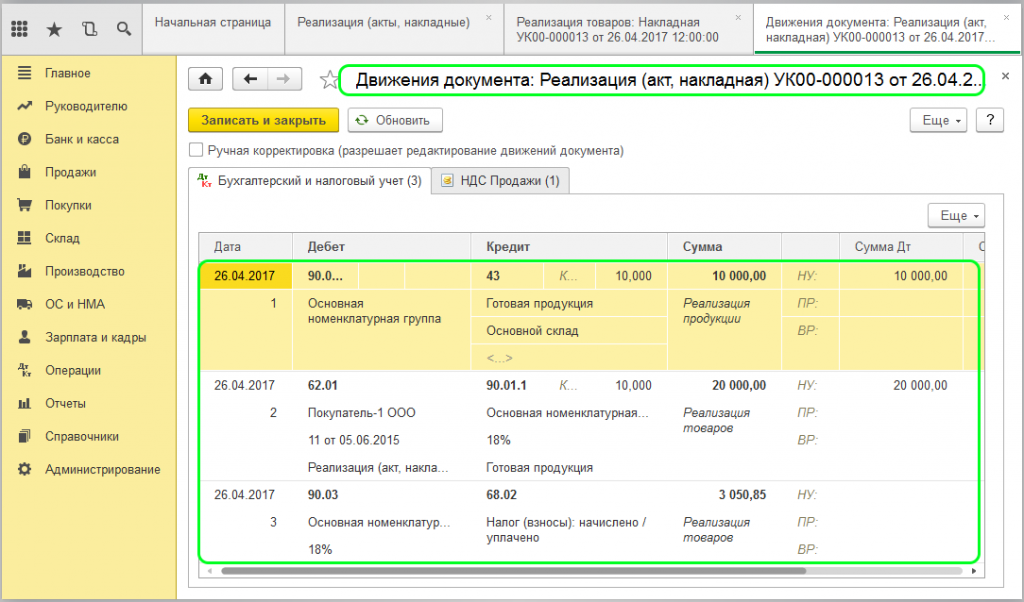

Последним документом является реализация готовой продукции, по которому формируются доходы:

После принятия к учету дохода и расхода приступаем к процессу расчета налога на прибыль. Для примера проведем закрытие по трем месяцам, в течение которых происходило движение по всем документам. При этом нужно учесть, что амортизационная премия будет отражаться в следующем месяце после принятия ОС к учету:

В проводках по амортизации будут отражены временные разницы по налоговому учету:

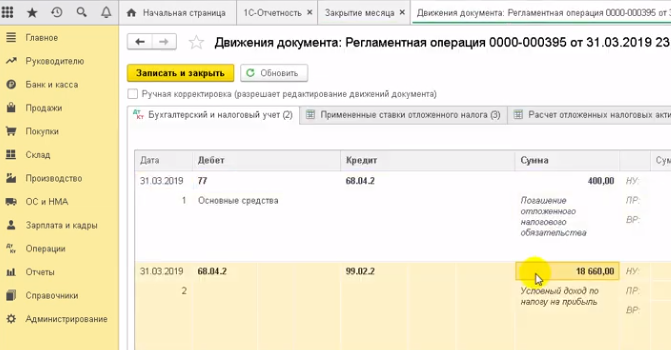

Воспользуемся обработкой «Справка-расчет» для определения отложенных активов и обязательств. Из справки можно получить подробную информацию по формированию расчетов. Итоговая сумма в графе «Признаны Дт 68.04.2 Кт 77 (1)» будет равной проценту налога на прибыль от суммы ВР:

Итоговая сумма в графе «Признаны Дт 68.04.2 Кт 77 (1)» будет равной проценту налога на прибыль от суммы ВР:

В отчете «Оборотно-сальдовая ведомость» можно просмотреть информацию по 77 счету (Отложенные активы):

После чего формируем обработку «Справка-расчет налога на прибыль»:

Обработка отразит условный расход по налогу на прибыль. Если из условного расхода вычесть сумму по условным обязательствам, то получим размер налога для уплаты в бюджет.

Обязательно после всех действий производим проверку расчета при помощи отчета «Анализ состояния налогового учета по налогу на прибыль»:

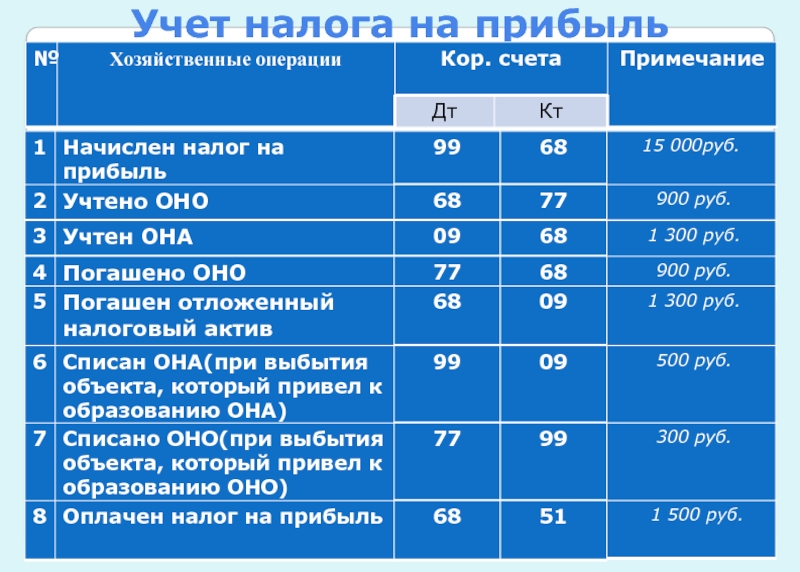

Начислен налог на прибыль проводка

Для тех, кто раздумывает открыть собственное дело или компанию предстоит обдумать много разных вопросов. Один из них касается ведения бухгалтерского учета. Освоить самостоятельно это дело без необходимой подготовки будет очень сложно. Поэтому, чтобы избежать ошибок в начатом производстве и подготовить все отчеты правильно, лучше пригласить на работу опытного бухгалтера, который знает все рабочие моменты своего дела и готов к продолжительному сотрудничеству. Важным условием при принятии на работу должно быть умение составлять различные отчеты. Как произвести начисление налога на прибыль в проводке в 1С? Как научиться делать это самому, чтобы временно сократить расходы, которые связаны с приглашением на работу опытного бухгалтера?

Освоить самостоятельно это дело без необходимой подготовки будет очень сложно. Поэтому, чтобы избежать ошибок в начатом производстве и подготовить все отчеты правильно, лучше пригласить на работу опытного бухгалтера, который знает все рабочие моменты своего дела и готов к продолжительному сотрудничеству. Важным условием при принятии на работу должно быть умение составлять различные отчеты. Как произвести начисление налога на прибыль в проводке в 1С? Как научиться делать это самому, чтобы временно сократить расходы, которые связаны с приглашением на работу опытного бухгалтера?

Возможно ли пройти обучение самостоятельно

Что ж, добиться определенного результата вполне возможно. На сегодняшний день существует обилие различной информации, которая помогает разобраться и в вопросах бухгалтерии. Для того, чтобы понять используемые термины, которые встречаются в ведении финансовых учетов, потребуется наличие свободного времени и желания учиться. Постарайтесь найти в своем круге знакомых тех, кто разбирается в том, какой проводкой начислять налог на прибыль организации. Подробное объяснение в данном деле поможет избежать ошибок и сделать все правильно.

Подробное объяснение в данном деле поможет избежать ошибок и сделать все правильно.

Минимум, который необходимо знать начинающему бухгалтеру.

Коротко, об используемых выражениях:

Какие существуют виды проводок? Можно ли с ее помощью показать убыток?

Разновидность проводок

В бухгалтерском учете можно разделить три основных вида, на которые делится составление налога на прибыль с учетом проводки.

Но в первом случае, организация не должна иметь задолженности или кредитных средств, во втором – остатка по дебетному счету. Для того чтобы увеличить активную проводку потребуется увеличение средств, которые приходят в компанию. Поднять на нужный уровень пассивный счет возможно путем расхода денег, имеющихся в организации. Составляя таблицу бухгалтерского учета, потребуется запомнить важное правило: все, что взято в долг и является пассивным доходом, должно находиться в левой колонке, а те средства, которые являются активными и постоянно задействованы в деле, находятся справа. Совмещение этих счетов и будет служить проводкой.

Совмещение этих счетов и будет служить проводкой.

Для простых проводок будет использоваться только две записи – кредит и дебет, тогда как сложная будет сочетать в себе цепочку нескольких действий.

Использование специальной программы

Бухгалтерия 1С поможет не думать о составлении нужных таблиц, а предоставит возможность сразу перейти к действиям. В ней содержатся все необходимые журналы, пункты, которые необходимо будет обязательно заполнять каждый день. Поэтому потребуется либо выделять несколько часов дополнительного времени самому, решая все задачи, либо наняв опытного сотрудника. Все необходимые документы, в которых будут отражаться проделанные действия, связанные с проводкой на прибыль, помогут быть всегда в курсе финансового положения компании.

Используйте свое время правильно, полностью разобравшись самостоятельно в том, как начислить налог на прибыль используя бухгалтерскую проводку. Но прежде чем приступать к работе, постарайтесь понять значение всех употребляемых терминов в данном деле и посмотрите приведенные примеры в обучающих источниках.

На странице https://investtalk.ru/nalogi можно многое узнать о налогах в России и других странах. Получите полное представление о том, что такое налог на прибыль. Наши посетители смогут также узнать, как получить налоговый вычет при оплате обучения и в других случаях.

Другие статьи на нашем сайте

Как отразить налог на прибыль в бухучете

Вопрос: Организация отражает в бухгалтерском учете исчисленный налог на прибыль ежемесячно на основании бухгалтерской справки-расчета проводкой:

Д-т 99 «Прибыли и убытки»

К-т 68 «Расчеты по налогам и сборам».

Исходя из какой прибыли следует производить данную запись в течение года: определенной по данным бухгалтерского учета или налогооблагаемой прибыли (определенной по данным налогового учета)?

Может ли организация самостоятельно решить для себя данный вопрос, закрепив соответствующее решение в учетной политике?

Ответ: Данную запись следует производить исходя из налогооблагаемой прибыли.

Налоговым периодом налога на прибыль признается календарный год <*>.

Отчетным периодом налога на прибыль признается календарный квартал (отчетным периодом налога на прибыль с дивидендов, начисленных белорусскими организациями, признается календарный месяц)<*>.

Сумма налога на прибыль по итогам отчетного периода исчисляется нарастающим итогом с начала налогового периода как произведение налоговой базы, уменьшенной на сумму прибыли, освобождаемой от налогообложения, а по итогам четвертого квартала также на сумму убытков, переносимую на прибыль этого отчетного периода в соответствии с положениями ст. 183 НК, и налоговой ставки, если иное не установлено ст. 186 НК <*>.

Принцип начисления означает, что хозяйственные операции отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в котором они совершены, независимо от даты проведения расчетов по ним <*>.

Организация должна составлять годовую отчетность, а в случаях, предусмотренных законодательством Республики Беларусь, — промежуточную (квартальную, месячную) отчетность <*>.

По статье «Налог на прибыль» (строка 160 отчета о прибылях и убытках) показывается сумма налога на прибыль, исчисляемого из прибыли (дохода) организации за отчетный период в соответствии с законодательством, отражаемая в бухгалтерском учете по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам» <*>.

Текущий налог на прибыль — сумма налога на прибыль, определяемая исходя из налогооблагаемой прибыли за текущий отчетный период в соответствии с законодательством.

Расход (доход) по налогу на прибыль — сумма налога на прибыль, определяемая исходя из учетной прибыли (убытка) <*>.

Для определения текущего налога на прибыль сумма расхода (дохода) по налогу на прибыль корректируется путем:

— добавления суммы постоянных налоговых обязательств, отложенных налоговых активов, начисленных в текущем отчетном периоде, отложенных налоговых обязательств, погашенных в текущем отчетном периоде;

— вычитания суммы постоянных налоговых активов, отложенных налоговых обязательств, начисленных в текущем отчетном периоде, отложенных налоговых активов, погашенных в текущем отчетном периоде <*>.

Начисление текущего налога на прибыль отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам» <*>.

Таким образом, исходя из вышеизложенных норм законодательства, организации следует отражать в бухгалтерском учете налог на прибыль (запись по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам») ежемесячно исходя из налогооблагаемой прибыли за текущий отчетный период. При этом основанием для ее определения служат данные бухучета, к которым производятся соответствующие корректировки.

Справочно

Налоговым учетом признается осуществление плательщиками учета объектов налогообложения и определения налоговой базы по налогам, сборам (пошлинам) путем расчетных корректировок к данным бухгалтерского учета, если иное не установлено налоговым законодательством.

Налоговый учет ведется исключительно в целях налогообложения и осуществления налогового контроля <*>.

Учет налога на прибыль и УСН бюджетными учреждениями с 2019 года

С 2019 года вступили в силу новые порядки по применению кодов бюджетной классификации. Изменения коснулись в том числе и расчетов по налогу на прибыль и УСН. В данной статье рассмотрим операции по учету налога на прибыль и УСН бюджетными учреждениями с 2019 года.

Бюджетная классификация по операциям с налогом на прибыль и УСН с 2019 года

С 2019 г. операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, и по начислению налога на прибыль организаций, исчисленного по результатам налогового (отчетного) периода, относятся на статью 180 «Прочие доходы» аналитической группы подвида доходов бюджетов в увязке с подстатьей 189 «Иные доходы» КОСГУ (пп. 12.1.7 п. 12 Порядка, утв. Приказом Минфина России от 08.06.2018 № 132н, п. 9 Порядка, утв. Приказом Минфина России от 29.11.2017 № 209н (далее — Порядок № 209н)).

9 Порядка, утв. Приказом Минфина России от 29.11.2017 № 209н (далее — Порядок № 209н)).

Исходя из прямого толкования данных норм, указанные нормативно-правовые акты регламентируют только начисление этих налогов.

Вместе с тем, на момент публикации данной статьи на регистрации в Минюсте находится Приказ Минфина России от 13.05.2019 № 69н, который вносит изменения в Порядок № 209н. Согласно положениям данного приказа по подстатье 189 КОСГУ отражается и начисление, и уплата налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, и налога на прибыль организаций.

В соответствии с п. 263 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н, расчеты по налогу на прибыль отражаются на счете 303 03 «Расчеты по налогу на прибыль организаций».

Для отражения расчетов по УСН специального счета инструкциями не предусмотрено, поэтому расчеты по этому налогу могут отражаться на счете 303 05 «Расчеты по прочим платежам в бюджет».

Таким образом, операции по налогу на прибыль и УСН с 2019 г. могут отражаться следующим образом:

могут отражаться следующим образом:

Операции по уплате налога на прибыль и УСН в Отчете (ф. 0503737)

Показатели возврата налогов, уплачиваемых за счет прибыли, отражаются по соответствующим кодам аналитики раздела «Доходы учреждения» Отчета (ф. 0503737) (п. 42 Инструкции № 33н). Следовательно, в Отчете (ф. 0503737) уплата налога на прибыль и УСН отражается путем уменьшения кода аналитики 180 в разделе «Доходы учреждения» Отчета (ф. 0503737).

Отметим, что в действующих нормативно-правовых актах нет запрета на формирование отрицательных показателей в разделе «Доходы учреждения» Отчета (ф. 0503737). Поэтому операции по перечислению налога на прибыль и УСН могут отражаться в разделе «Доходы учреждения» Отчета (ф. 0503737) с «минусом».

Плановые показатели по налогу на прибыль и УСН в Плане финансово хозяйственной деятельности

Общие требования к составлению Плана ФХД государственного (муниципального) учреждения утверждены Приказом Минфина России от 28.07. 2010 № 81н (далее — Требования № 81н). Положения Требований № 81н не разъясняют, в каких строках Плана ФХД необходимо отражать плановые показатели по уплате налога на прибыль и УСН в бюджет.

2010 № 81н (далее — Требования № 81н). Положения Требований № 81н не разъясняют, в каких строках Плана ФХД необходимо отражать плановые показатели по уплате налога на прибыль и УСН в бюджет.

Вместе с тем, общие требования к составлению Плана ФХД государственного (муниципального) учреждения на 2020 год утверждены Приказом Минфина России от 31.08.2018 № 186н (далее — Требования № 186н). Согласно положениям Требований № 186н плановые показатели по уплате налога на прибыль и УСН в бюджет могут отражаться по коду строки 3000 «Выплаты, уменьшающие доход» со знаком «минус».

Таким образом, по аналогии, считаем, что в 2019 году планирование сумм налога на прибыль и УСН, подлежащих уплате в бюджет, может быть отражено по коду 180 «Прочие доходы» (строка 160 таблицы 2 Плана ФХД) со знаком «минус».

Отметим, что порядок заполнения плановых поступлений также может быть предусмотрен учредителем (п. 2 Требований № 81н).

Резюме

В данной статье мы рассмотрели порядок отражения операций по налогу на прибыль и УСН с 2019 года. Если ранее у бюджетных и автономных учреждений была возможность выбирать, по каким кодам будут отражены операции по этим налогам (131 или 189 КОСГУ), то с 2019 года и начисление, и уплата налога на прибыль и УСН однозначно должны отражаться по статье 180 «Прочие доходы» аналитической группы подвида доходов бюджетов в увязке с подстатьей 189 «Иные доходы» КОСГУ.

Если ранее у бюджетных и автономных учреждений была возможность выбирать, по каким кодам будут отражены операции по этим налогам (131 или 189 КОСГУ), то с 2019 года и начисление, и уплата налога на прибыль и УСН однозначно должны отражаться по статье 180 «Прочие доходы» аналитической группы подвида доходов бюджетов в увязке с подстатьей 189 «Иные доходы» КОСГУ.

Опубликовано

Начисление налога на прибыль. Проводка: дебет и кредит.

Сталкиваясь впервые с бухгалтерскими проводками и необходимостью отражения в учетных документах налоговую разницу, зачастую может показаться, что эти операции сложны.

Рассмотрим подробно типы бухгалтерских проводок. Чтобы понятие было наиболее полным, необходимо наглядно представить учет налога на прибыль и учет временных налоговых разниц.

Законодательные документы – основа бухгалтерских начислений

Бухгалтерские начисления

Расчет суммы налога на прибыль необходимо производить по бухгалтерской проводке в соответствии с НК ст. №247, согласно которой она может рассчитываться, как с отечественных организаций, так и с иностранных компаний, работающих на территории РФ.

№247, согласно которой она может рассчитываться, как с отечественных организаций, так и с иностранных компаний, работающих на территории РФ.

Налог на прибыль должен быть отображен в декларации в пункте «Текущие» и указанная сумма уплачена в государственный бюджет в соответствующие сроки.

Одной из главных характеристик расчета начисления прибыли является временная налоговая разница, которая является показателем, возникающим в конкретном отчетном периоде, но при этом его можно аннулировать и погасить в будущих отчетных периодах.

При налоге на прибыль, если учитывать что б\у больше, чем налог по н\у, то актуально использовать следующие проводки:

- Д981 К641П – налог по декларации;

- Д981 К54 различие между н/у и б/у;

- Д641П К311.

В ситуации, когда налог на прибыль по б\у меньший, чем налог по н\у, необходимо воспользоваться такими проводками:

- Д981 К641П;

- Д17 К 641П;

- Д641П К311.

Бухгалтерский счет №982 представляет собой счет для расчета налога на прибыль при непредвиденных ситуациях.

По назначению данный счет на прибыль является идентичным счету налога на прибыль при стандартных операциях.

Так, налог при «ч\с» рассчитывается отдельно и суммируется с налогом обычной деятельности.

Необходимо все вычисления отложенных статей активов и обязательств проводить отдельно.

Суть методологии расчетов

Операции подобного рода на вычисление налога на прибыль включают коэффициент уплаты, который понижает показатель на сумму выполняемых действий.

Для грамотных расчетов, используется 68-ой счет проводки, который содержит:

- по кредиту – НП по субсчетам;

- по дебету – НП по сумме госбюджета.

Отображение суммы налогообложения производится в два основных шага:

- вычисление суммы налога с бухгалтерской прибыли;

- корректировка полученных данных.

Методология расчета НП

В связи с тем, что проводка, применяемая бухгалтерами и экономистами, является регламентированным критерием начисления налога на прибыль, она исходит из указанных временных разниц.

Таким образом, расчет будет сводиться к следующим основным операциям:

- определение суммы активного баланса на счетах предусмотренных ранее операций, которые далее будут относиться к типу временных разниц;

- расчет производится на каждую ВР, ранее определенную в первой операции, так чтобы произведение всех разниц было совмещено с активным «К» налога на прибыль.

Отображение полученных данных в бухгалтерском отчете:

- сч.№17 – отсрочка активов;

- сч.№54 – отсрочка обязательств.

Статьи расходов №17 и №54 должны быть в обязательном порядке закрыты между собой в конце отчетного года.

После окончания срока активности налогового периода, бухгалтерская проводка будет иметь следующий вид:

Дебет 99, Кредит 68 – Расчетный проект «Условный доход (расход), исходя из налога на прибыль».

Процесс расчета и перевода условного расхода на бухгалтерскую прибыль:

Дебет 68, Кредит 99 – Расчетный проект по условному НП».

На основе этих данных выполняется корректировка с учетом регулярных налоговых активов и обязательств. Окончательный расчет будет являться текущей суммой для перечисления в казну страны.

Дебет 68 Кредит 51 – Расчетный проект по НП».

Производится расчет по условным показателям, без учета «К» снижения сумма.

Механизм бухгалтерской проводки

Суть бухгалтерской проводки

Несмотря на предполагаемую сложность, бухгалтерские проводки являются достаточно простыми и популярными механизмами бухгалтерских операций.

Так, в соответствующих нормативных актах можно найти образцы распространенных методологий с примерными расчетами, для решения возникшей различной временной разницы.

Но независимо от показателя временной разницы и количества ее видов, характеризуют только 2 основных вида бухгалтерских поводок, которые зависят исключительно от налоговой базы:

- счет по активам;

- счет по обязательствам.

Исходя из того, к какому виду субсчета относится статья расходов, будет актуальным применить ту или иную проводку.

Типы бухгалтерских проводок

Бухгалтерские проводки служат активным инструментом тогда, когда образуется разница во времени начисления налога на прибыль.

Рассмотрим различные типы бухгалтерских проводок.

Данный тип распространяется на ситуации, когда при проведении сравнительного анализа и балансовой оценки состояния счета и налоговой базы какого-либо актива, выступает положительное число, либо часть такого числа, в размере 30%.

В итоге получается начисление прибыли, которое по специальным бухгалтерским проводкам отражается в виде определенных формул.

| ДБТ | КРТ | Наименование | |

| Учетная ставка в 30% | 98 | 641 | Налог в текущем периоде |

| 98 | 54 | Ставка 30%, по результатам анализа |

Поэтому счет № 54 является накопительным для отсроченных налоговых обязательств, которые в будущем периоде будут погашены нарастающими начислениями новых текущих налогов на прибыль.

Эти операции необходимо отразить так:

| ДБТ | КРТ | Наименование | |

| Учетная ставка в 30% | 54 | 641 | Снижение отсроченных обязательств |

Следующий вид будет пригоден при ситуациях, когда итогом аналитических мероприятий и балансовых оценок какой-либо операции является «плюсовой» показатель. Часть такого числа в размере 30% считается отсроченным налоговым активом.

Расчет и начисление налога на прибыль должно проводиться по такой схеме бухгалтерской проводки:

| ДБТ | КРТ | Наименование | |

| 98 | 641 | Снижение отсроченных обязательств | |

| 30% – итоги сравнительного баланса | 17 | 641 | Снижение отсроченных обязательств |

Так, в итоге получается, счет №17 является накопительным для налоговых активов. Они в будущем будут гаситься, со временем уменьшая налог на прибыль.

Эту операцию необходимо отражать в бухгалтерской отчетности так:

| ДБТ | КРТ | Наименование | |

| 30%-учетная ставка | 641 | 17 | Снижение отсроченных активов |

Важно! Итоговая сумма ВР, определяемая путем расчетов по всем исходным данным, представляет собой ни что иное, как сумму ВВД по полученным показателям НУ; текущий период превышает доход и является цифрой, в значительной степени, превышающей сумму общего дохода по итогу выполняемого расчета.

К примеру, итог операций по временным отличиям бухгалтерского учета в процессе вычисления активов и контрпассивов представляет собой сумму, на которую возлагаются валовые расходы.

Такой показатель по итогу налогового учета на текущий момент превышающий расходы, которые указаны в бухгалтерском учете за отчетный период.

Формирование отчетности ОНА и ОНО

Каждый отдельный случай характеризуется особенностями и нюансами, однако, во всех ситуациях, между формированием ОНА или отсроченных налоговых активов и ОНО -отсроченных налоговых обязательствах существуют две явные закономерности:

- итог расчетов – это положительная сумма разницы степени активности и его базы согласно налогу, представляющая собой образование на счете суммы ОНО;

- итог расчетов – это положительный итог оценки обязательств/контрактивов и их налоговой основы, образующийся на балансе ОНО, в виде разницы.

Особенности и нюансы

Терминология

Бухгалтерские операции с налоговым оборотом, неотъемлемо сосуществуют с понятиями и терминологией:

- контрактивы являются отрицательной статьей актива баланса;

- контрпассивы – представляют собой «минусовую» сторону статьи обязательств в пассивах баланса.

Зачастую, при расчете ПБ проводка, осуществляемая с контрактивами и представляющая собой статью резерва неопределенных операций, отражается как остаток.

Однако чаще всего термин «предварительный баланс» можно встретить как «баланс», который составляется до момента начисления настоящего налога на прибыль так, чтобы не учитывать статьи ОНО и ОНА.

При этом ни в коем случае нельзя путать термины «предварительный баланс» и «пробный баланс».

Использование отсроченных мероприятий по расчетам в текущий момент является актуальной методикой расчета, однако при подобных процедурах в следующем отчетном периоде необходимо уделить расчетам особое внимание, так как они будут усложнены.

Это обусловлено тем, что при операциях с проводками необходимо учитывать предыдущие отсроченные данные, которые приходятся на конец предшествующего периода.

Помимо этого появляется необходимость в отражении всех выполненных расчетов по снижению отсроченных статей.

https://www.youtube.com/watch?v=Y-Glvos3ufI

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Начисление ЕНВД — бухгалтерские проводки, 1С, у ИП, бюджет

В случае применения предприятием режима ЕНВД, предполагается использование упрощенной системы ведения налогового и бухгалтерского учета (ст. 346.26 НК РФ).

Однако этот вовсе не освобождает финансовых работников малых предприятий, выплачивающих в казну единый налог от отражения операций в форме бухгалтерских проводок.

В этой ситуации важно отразить порядок накопления на счету вмененного дохода, начисление на него ставки налога и процесс передачи необходимой суммы в казну.

Существуют специфические особенности составления проводок при начислении ЕНВД у ИП и ООО в Главном журнале и 1С.

Налог на вмененный доход является основным обязательным платежом в бюджет для небольших предприятий, в рамках которых работает не более 100 человек (ст.346.26 НК РФ).

При этом:

| Для ИП | Он замещает НДФЛ, НДС и налог на имущество |

| Для ООО | Налог на прибыль и НДС |

Применение такого режима удобно, как с позиции сокращения затрат на уплату налогов, так и с точки зрения удобства и простоты ведения налогового и бухгалтерского учета.

Важно отметить, что применение ЕНВД доступно только тем фирмам, которые реализуют свою деятельность в определенных сферах, в том числе (ст. 346.27 НК РФ):

- Предоставление ветеринарных услуг и бытового обслуживания.

- Оказание гостиничных услуг.

- Осуществление ремонта и мойки автотранспортных средств.

- Реализация продукции в розницу.

- Содержание заведений общепита.

- Размещение наружной рекламы.

- Сдача в наем жилья и коммерческих объектов.

При этом фирма имеет право использовать ЕНВД не в отношении всей своей деятельности в целом, но в рамках отдельных направлений функционирования, наряду с иными режимами обложения налогом (УСН, ОСН).

Основные элементы налогообложения

В Налоговом кодексе РФ четко определены элементы обложения предпринимателей ЕНВД. Они определяют принципы функционирования, структуру и порядок взимания данного обязательного платежа.

| Наименование элемента | Описание |

| Плательщиками налога | Выступают ООО и частные предприниматели, осуществляющие деятельность в той сфере, которая считается допустимой в рамках ЕНВД и не нарушают лимитов численности персонала (100 человек), размеров торговой площади (150 квадратных метров), количества машин (20 штук), а также не обладают долей в других компаниях, превышающей 25% (ст. 346.28 НК РФ). 346.28 НК РФ). |

| Налоговая ставка | Задана на уровне 15%. Она начисляется на так называемый вмененный доход: базовую доходность скорректированную на величину коэффициентов (ст. 346.31 НК РФ) |

| Налоговый период | Начисление и уплата ЕНВД организациями и предпринимателями осуществляется один раз в месяц (ст.346.30 НК РФ) |

| Объект единого налога | Выступает тот доход, который плательщик потенциально сможет получить при наличии определенной совокупности условий. В законодательстве его условно именуют вмененным доходом (ст. 346.29. НК РФ) |

| Налоговая база | Рассчитывается по формуле, прописанной в налоговом законодательстве |

А именно:

При этом базовая доходность заранее определена государством в виде номинального значения, которое отличается у различных видов деятельности.

Что касается корректирующих коэффициентов, то:

| К1 | Пересчитывает налоговую базу, исходя их того уровня инфляции, который установился в экономике |

| К2 | Определяется на региональном уровне и характеризует сезонность, порядок и иные особенности ведения того или иного вида бизнеса |

Физический показатель являет собой единицу, в которой измеряется результат деятельности компании в условиях ЕНВД, а число месяцев демонстрирует, сколько именно полных месяцев в году отработал предприниматель, уплачивая единый налог (ст.

346.29 НК РФ).

346.29 НК РФ).Переход на ЕНВД осуществляется по добровольному желанию самого налогоплательщика. Для этого ему потребуется подготовить заявление в ИФНС. После этого право начисления единого налога начнет действовать с нового финансового года.

Автоматический переход с ЕНВД на основной режим в любое время года происходит, если предприниматель (ст. 346.36 НК РФ):

| Начинает заниматься деятельностью | Не попадающей под ЕНВД |

| Расширяя свой штат | Превышает лимит в 100 работников |

| Увеличивает долю участия в иных компаниях | Более, чем на 25% |

Стоит отметить, что для постановки на налоговый учет по системе единого налога фирма заполняет заявление ЕНВД-1 (для ООО) или ЕНВД-2 (для ИП), а при снятии с учета – ЕНВД-3 (для ООО) или ЕНВД-4 (для ИП).

Рассмотрение любых заявлений в ИФНС от предпринимателей и организаций, касающихся налога на вмененный доход составляет не более 5-ти дней.

Сроки уплаты

И ООО, и ИП уплачивают единый налог по итогам квартала, как было упомянуто выше.

При этом заполнение декларации и внесение платежа в казну должно быть осуществлена не позднее 25-го числа следующего за отчетным кварталом месяца (ст. 346.32 НК РФ).

Стоит отметить, что подача документов и осуществление платежей реализуется в ИФНС:

| По месту прописки | Для ИП |

| По месту регистрации | Для ООО |

Плательщики должны при заполнении декларации помнить, что сумму ЕНВД они имеют право сократить на размер:

- Взносов в ПФР, ФОСМ, ФСС, в том случае если компания использует труд наемных работников. Делать аналогичного рода вычеты за себя частный предприниматель не имеет права.

- Издержек, понесенных вследствие уплаты пособий по временной нетрудоспособности работникам фирмы. Такие платежи могут быть вычтены в том случае, если отсутствие сотрудника на рабочем месте подтверждается больничным листом.

Согласно законодательным ограничениям все указанные выше вычеты не могут сократить размер налоговой базы более, чем на 50%.

Частные предприниматели, осуществляющие свою деятельность без привлечения наемных работников правом на вычеты пользоваться не могут.

Нормативная база

В качестве основного нормативного акта, регулирующего вопросы начисления и в взимания ЕНВД в России выступает Налоговый кодекс.

Вопросам единого налога в нем посвящена целая глава 23.6, статьи которой затрагивают:

| Статья | Содержание |

| 346.26 | Основные характеристики и особенности такой формы обложения малых предприятий, как ЕНВД |

| 346.27 | Понятия, термины и определения, используемые в вопросах обложения ИП и ООО единым налогом, а также виды деятельности, попадающие под данный режим и не признаваемые в его рамках |

| 346.28 | Общая характеристика плательщиков налога и возможность замещения для них единым налогом иных обязательных платежей |

346. 29 29 | Описание объекта обложения, порядка его определения и процесса расчета налоговой базы |

| 346.30 | Время, которое учитывается при начислении единого налога |

| 346.31 | Установление точного размера налоговой ставки |

| 346.32 | Срок, в течение которого следует начислить налог, заполнить декларацию и внести его в казну |

Более детальные вопросы регулируются постановлениями и указаниями специализированных государственных ведомств, в том числе ФНС, Министерства Финансов и внебюджетных фондов.

Отдельные вопросы, касающиеся порядка начисления и учета ЕНВД описываются в ФЗ-402 «О бухгалтерском учете», а также инструкциях по ведению документации для фирм, использующих упрощенную систему бухгалтерского и налогового учета.

При начислении ЕНВД предприниматели используют систему проводок, которые заносятся в Книгу учета денежных поступлений и затрат или в Главный журнал.

Следует отметить, проводка – это особая запись в учетной книге, журнале или компьютерной программе, которая отражает ту или иную хозяйственную операцию.

При составлении проводок предприниматели используют, как правило, правило двойной записи — одна и также сумма отражается по двум взаимосвязанным счетам:

| По дебету | Поступление |

| По кредиту | Выбытие |

В настоящее время в бухгалтерии используется всего одна ключевая проводка начисления ЕНВД для организаций и частных предпринимателей в том случае, если этот процесс происходит вручную, а именно:

| Д 99 | «Прибыли и убытки» |

| К 68 | «Расчеты по налогам и сборам» |

По сути, именно на счету 99 аккумулируется весь доход, который получила компания за определенный период от временной деятельности, который должен быть передан в казну в виде налога (с учетом установленной ставки).

Видео: начисление ЕНВД в 1С Бухгалтерия 8

По окончании квартала (отчетный период по ЕНВД) эта сумма списывается на счет 84 в виде платежа. Указанный выше способ рассматривается ныне как самый простой и универсальный метод начисления ЕНВД для ООО и частных предпринимателей.

Многие ИП и ООО осуществляют налоговый и бухгалтерский учет не вручную.

Через специальные компьютерные программы, которые позволяют не только автоматизировать данный процесс, но и сократить затраты на услуги финансовых работников.

Наиболее распространенным механизмом в данном случае выступает программа 1С, которая также позволяет предпринимателям начислять и учитывать ЕНВД.

Еще при настройке программного обеспечения должна быть выбрана система единого налога – это позволит оперативно распределять хозяйственные операции по нужным счетам бухгалтерского учета.

Важно учитывать также и используемую версию 1С, а именно:

| В 1С 8.2 | Для учета операции используется вкладка «Операции проведенные вручную» |

| В 1С 8.3 | Проводки учитываются благодаря вкладке «Операция БУ и НУ» |

После того, как параметры операции заданы, следует разнести ее суммы по двум счетам:

| Д 99 | «Прибыли и убытки» |

| К 68.11 | «Налог ЕНВД» |

Составление декларации при этом приурочивают к конечной дате последнего месяца отчетного квартала.

Таким образом, в рамках ведения налогового учета на малых предприятиях, действующих в условиях ЕНВД, используется специфическая система учета налога и его отражения в бухгалтерской документации.

Данный порядок действует, как для ИП, так и для ООО. Важно подчеркнуть, что возможность расчета и последующего отражения единого налога в декларации существует и в рамках 1С вне зависимости от используемой версии программы.

Начисление и кассовый учет по налогам

Каждый бизнес, малый или крупный, должен принять решение о том, как и когда регистрировать доходы и расходы. Для целей налогообложения вам нужно будет принять это решение в отношении своего бизнеса до того, как вы подадите свою первую налоговую декларацию, используя один из двух методов бухгалтерского учета — наличными или начислением.

Решение использовать кассовый учет или учет по методу начисления имеет большое влияние на налоговую декларацию вашей компании и, в конечном итоге, на вашу прибыль.

Изменения в налоговом законодательстве и варианты бухгалтерского учета

Закон о сокращении налогов и занятости 2017 года позволил изменить возможность выбора кассового учета вместо начисления.Начиная с 2018 года, все больше малых предприятий могут выбрать использование кассового учета. Вы можете использовать кассовый метод, если у вас была средняя годовая валовая выручка в размере 25 миллионов долларов за предыдущие три года. Некоторые малые предприятия также могут быть освобождены от определенных правил учета запасов, капитализации затрат и долгосрочных контрактов.

Некоторые малые предприятия также могут быть освобождены от определенных правил учета запасов, капитализации затрат и долгосрочных контрактов.

Если ваш бизнес в настоящее время использует учет по методу начисления, вам необходимо использовать форму IRS 3115, чтобы подать заявку на изменение метода учета. Право на эти изменения может быть сложным; прежде чем вносить изменения, обратитесь за помощью к налоговому специалисту.

Как работает кассовый учет

В кассовом учете операция регистрируется, когда деньги фактически переходят из рук в руки. Доход регистрируется при получении денег, а расходы — при их выплате.

Пример 1. Для операции с доходом, если вы оказываете услугу и выставляете счет клиенту, вы регистрируете доход для целей кассового учета только после того, как вы получили платеж за эту услугу. Если вы отправляете счет 12 августа и не получаете платеж до 1 сентября, вы регистрируете платеж 1 сентября.

Пример 2: Для расходной транзакции вы можете получить счет за телефонные услуги, но в кассовом учете вы не регистрируете расходы, пока не оплатите счет. Если вы получите счет 15 августа и не оплатите его до 1 сентября, вы не регистрируете расходы до 1 сентября.

Если вы получите счет 15 августа и не оплатите его до 1 сентября, вы не регистрируете расходы до 1 сентября.

Как работает учет по методу начисления

В бухгалтерском учете по методу начисления вы можете вычесть коммерческие расходы, когда либо

- Ответственность установлена или может быть определена с разумной точностью, или

- Экономические показатели, когда имущество или услуги предоставляются или имущество используется.

В примере 1: для доходной операции с использованием метода начисления вы должны записать доход, когда работа будет завершена или продукт получен; то есть вы заработали платеж. В приведенных выше примерах ваш доход записывается, когда вы отправляете счет, даже если вам еще не заплатили. Ответственность записывается, когда вы получаете счет, даже если вы не оплатили.

В примере 2: для расходной проводки. Когда вы получаете счет на оплату, это считается обязательством.Таким образом, вы можете вычесть его за этот год, даже если вы еще не оплатили счет.

Предоплата — это особый случай. В общем, вы не можете списать расходы заранее. Например, если вы платили за интернет-услуги в течение пяти лет, вы можете вычесть из налоговой декларации за год только стоимость одного года.

| Кассовый учет и метод начисления | |

|---|---|

| Кассовый учет | Учет по методу начисления |

| Доход записывается при получении платежа. | Доход регистрируется, когда вы получаете платеж и отправляете счет. |

| Расходы регистрируются, когда вам платят. | Расходы регистрируются при получении счета. |

Плюсы и минусы типов учета

Кассовый учет проще запоминать и регистрировать, поскольку он соответствует текущему счету вашего предприятия. Когда продажа регистрируется в вашем текущем счете, она регистрируется в вашем бизнесе. Но метод кассового учета может не отображать реальную картину вашей деловой активности, поскольку месяц, в котором вы были заняты или замедлился, отличается от месяца, в котором вы получили деньги.

Но метод кассового учета может не отображать реальную картину вашей деловой активности, поскольку месяц, в котором вы были заняты или замедлился, отличается от месяца, в котором вы получили деньги.

Учет по методу начисления более запутанный, но он более точно отображает вашу ежемесячную деловую активность.

Настройка метода учета

После того, как вы установили свой метод учета, вы должны продолжать использовать его из года в год, и выбранный вами метод должен четко отражать ваши доходы и расходы.

Если IRS не считает, что ваш метод учета отражает ваш доход, они могут пересмотреть ваш доход, используя другой метод учета.

Большинство небольших компаний используют кассовый метод учета, потому что так проще и легче определить, когда регистрировать доходы и расходы.Как правило, если вы производите, покупаете или продаете товары и имеете запасы, используйте метод начисления. Но новый закон, описанный выше, может позволить вам использовать кассовый метод.

Операции на конец года и метод учета

В конце финансового (финансового) года кассовый учет и учет методом начисления должны учитываться при определении сроков операций. Вот как:

- Доход: Если вы используете метод начисления и хотите получить доход в текущем году, отправьте счета до конца года.Если вы хотите отложить получение дохода, не отправляйте счета до начала следующего года. Для кассового учета оплачивайте счет в год, когда вы ожидаете наименьшего общего дохода.

- Расходы: Возьмите на себя расходы в тот год, когда вы хотите, чтобы эти расходы были подсчитаны, чтобы минимизировать ваши налоги. Вам не обязательно платить по счету в этом году, если вы используете учет по методу начисления.

Безнадежные векселя / безнадежные долги

У вас нет безнадежных долгов, если вы используете кассовый метод учета, потому что вы не записываете долг, пока не получите деньги.При использовании метода начисления, если у вас есть клиенты, которые не заплатили вам, вы можете списать или уменьшить свои налоги на эти безнадежные долги. Вы можете потребовать вычет безнадежной задолженности по безнадежной дебиторской задолженности только в том случае, если вы уже включили ее в доход.

Вы можете потребовать вычет безнадежной задолженности по безнадежной дебиторской задолженности только в том случае, если вы уже включили ее в доход.

В качестве примера предположим, что вы отправили счет клиенту в феврале. Вы неоднократно пытались собрать деньги и наконец решили, что этот клиент платить не будет. Если вы используете метод начисления, вы уже зарегистрировали продажу.До конца года вы можете вычесть эту безнадежную сумму из своего дохода, тем самым уменьшив свой валовой доход и ваши налоговые обязательства.

Как изменить метод учета

После того, как вы установили свой метод бухгалтерского учета, вы должны получить одобрение IRS, чтобы внести изменения в другой тип. То, как вы относитесь к различным видам доходов и расходов, должно быть одинаковым для целей налогообложения.

Вам понадобится одобрение IRS, если вы хотите изменить:

- От наличных к начислению или от начисления к наличным средствам

- От одного способа оценки запасов к другому (FIFO, LIFO или другой метод оценки)

- От одного метода начисления амортизации к другому

Вы можете подать форму 3115 IRS, чтобы внести любое из этих изменений, включая новое изменение, описанное выше. Вам понадобится назначенный номер изменения (DCN), описывающий тип изменения, которое вы хотите внести. Вы можете найти список этих DCN в инструкциях к форме 3115.

Вам понадобится назначенный номер изменения (DCN), описывающий тип изменения, которое вы хотите внести. Вы можете найти список этих DCN в инструкциях к форме 3115.

Для получения дополнительной информации

Для получения дополнительной информации об ограничениях IRS на методы учета см. Этот раздел публикации IRS 538: «Отчетные периоды и методы».

Информация в этой статье не предназначена для использования в качестве налоговой или юридической консультации. Квалификация и требования сложны.Если вы не уверены, какой метод учета выбрать, или хотите изменить метод учета, сначала проконсультируйтесь со своим профессиональным налоговым консультантом.

О налоговых начислениях | Малый бизнес

В 2010 году налоговая служба (IRS) получила почти 2,5 миллиона деклараций по корпоративному подоходному налогу. Каждая из этих корпораций должна была подготовить счет налоговых начислений, чтобы определить, сколько они должны IRS. Если у вас есть бизнес, и вы или член вашей компании не разбираетесь в налоговых начислениях, ожидайте проблем с IRS.

Если у вас есть бизнес, и вы или член вашей компании не разбираетесь в налоговых начислениях, ожидайте проблем с IRS.

Определение

Начисление налога — это установление налогового обязательства или обязательства, которое вы принимаете либо в связи с получением налога с продаж, либо в связи с самооценкой налога на использование. Например, если ваша компания продает продукт или услугу, вы должны собирать налоги в зависимости от стоимости продаваемого продукта и передавать эти налоги в соответствующее налоговое агентство. С другой стороны, простое владение активами может повлиять на ваши налоговые обязательства. Например, если ваша компания владеет оборудованием или парком транспортных средств, вы обязаны платить налоги на эти активы.

Кассовый и начисленный учет

На предприятиях используются два основных типа учета: кассовый и начисленный. В некоторых случаях налоговые органы, такие как IRS, требуют, чтобы определенные типы бизнеса, такие как компании, ориентированные на продажи, и крупные предприятия, вели учет по методу начисления. Оба метода похожи. Одно отличие — сроки уплаты налогов. Компании, использующие кассовый учет, рассчитывают и уплачивают налоги после получения дохода. С другой стороны, бухгалтерский учет по методу начисления рассчитывает и уплачивает налоги при выполнении налогооблагаемого заказа, покупки или услуги, независимо от того, когда они фактически уплачены.

Оба метода похожи. Одно отличие — сроки уплаты налогов. Компании, использующие кассовый учет, рассчитывают и уплачивают налоги после получения дохода. С другой стороны, бухгалтерский учет по методу начисления рассчитывает и уплачивает налоги при выполнении налогооблагаемого заказа, покупки или услуги, независимо от того, когда они фактически уплачены.

Преимущества и недостатки налоговых начислений

Если вы рассчитываете налоговые начисления своей компании заранее, как того требует метод начисления налогов, вы можете гораздо более жестко контролировать денежный поток своего бизнеса. Однако это неэффективно для учета ликвидности денежных средств. Например, при использовании метода начисления вы знаете, как работает ваш бизнес в любой конкретный месяц, но он может не сказать вам, сколько денег у вас есть на вашем банковском счете.

Рабочие документы по налоговому начислению

Рабочие документы по налоговому начислению помогают налогоплательщикам оценить свои налоговые обязательства за данный год. Они представляют интерпретацию компанией местного налогового законодательства и его применение, в частности, к их компании. Это конфиденциальные документы для бизнеса, поскольку они могут предоставить IRS доказательства системных ошибок при расчете налоговых обязательств. Обычно это остается частным документооборотом, который менеджеры используют для расчета налоговых начислений или налоговых обязательств. IRS запрашивает рабочие документы по начислению налогов только при особых и необычных обстоятельствах.

Они представляют интерпретацию компанией местного налогового законодательства и его применение, в частности, к их компании. Это конфиденциальные документы для бизнеса, поскольку они могут предоставить IRS доказательства системных ошибок при расчете налоговых обязательств. Обычно это остается частным документооборотом, который менеджеры используют для расчета налоговых начислений или налоговых обязательств. IRS запрашивает рабочие документы по начислению налогов только при особых и необычных обстоятельствах.

Ссылки

Ресурсы

Биография писателя

Эндрю Лэтэм работал профессиональным копирайтером с 2005 года и является владельцем LanguageVox, поставщика услуг испанского и английского языков.Его работы были опубликованы в «Новости недвижимости» и на веб-сайте San Francisco Chronicle, SFGate. Лэтэм имеет степень бакалавра наук по английскому языку и диплом по лингвистике Открытого университета.

Налог на прибыль | Двойная бухгалтерия

В конце отчетного периода одна из корректирующих проводок предназначена для начисления расчетного налога на прибыль, подлежащего уплате с прибыли предприятия.

Предположим, предприятие имеет предполагаемые ежегодные расходы по налогу на прибыль в размере 14 000.Поскольку сумма налога на прибыль рассчитана, требование на эту сумму еще не поступило, и расходы не были отражены в бухгалтерских записях.

Запись в журнале учета начисленных доходов

В конце отчетного периода предприятию необходимо начислить предполагаемый расход по налогу на прибыль, запись в журнале по начисленному налогу на прибыль выглядит следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| Расходы по налогу на прибыль | 14 000 | |

| Налог на прибыль к уплате | 14 000 | |

| Всего | 14 000 | 14 000 |

Уравнение учета

Уравнение бухгалтерского учета, Активы = Обязательства + Собственный капитал означает, что общие активы бизнеса всегда равны общим обязательствам плюс собственному капиталу бизнеса. Это верно в любое время и применимо к каждой транзакции. Для этой транзакции уравнение учета показано в следующей таблице.

Это верно в любое время и применимо к каждой транзакции. Для этой транзакции уравнение учета показано в следующей таблице.

В этом случае обязательства баланса (подлежащий уплате налог на прибыль) были увеличены на 14 000, а в отчете о прибылях и убытках указан расход по налогу на прибыль в размере 14 000. Расход уменьшает чистую прибыль, нераспределенную прибыль и, следовательно, собственный капитал в бизнесе.

Популярные примеры двойной бухгалтерии

Еще один пример двойной бухгалтерии для вас.

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор компании Double Entry Bookkeeping. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме, и имеет ученую степень в Университете Лафборо.

Определение учета по методу начисления

Что такое учет по методу начисления?

Учет по методу начисления — это один из двух методов учета; другой — кассовый учет. Учет по методу начисления измеряет результаты деятельности и положение компании путем признания экономических событий независимо от того, когда происходят операции с наличными деньгами, тогда как учет по кассовому методу регистрирует операции только при совершении платежей.

Ключевые выводы:

- Учет по методу начисления — это метод учета, при котором выручка или расходы регистрируются при совершении операции, а не при получении или выполнении платежа.

- Метод основан на принципе сопоставления, согласно которому доходы и расходы должны признаваться в одном периоде.

- Кассовый учет — это другой метод учета, который учитывает операции только при обмене платежа.

Как расшифровать учет по методу начисления

Как работает учет по методу начисления

Общая концепция учета по методу начисления заключается в том, что экономические события признаются путем сопоставления доходов и расходов (принцип сопоставления) в момент совершения операции, а не в момент совершения или получения платежа.Этот метод позволяет объединить текущий приток или отток денежных средств с ожидаемыми в будущем притоками или оттоками денежных средств, чтобы получить более точное представление о текущем финансовом положении компании.

Учет по методу начисления считается стандартной практикой бухгалтерского учета для большинства компаний, за исключением очень малых предприятий и частных лиц. Служба внутренних доходов (IRS) позволяет квалифицированным малым предприятиям (менее 25 миллионов долларов годового дохода) выбирать предпочтительный метод. Метод начисления дает более точную картину текущего состояния компании, но его относительная сложность делает его более сложным. дорого реализовать.

дорого реализовать.

Этот метод возник из-за возрастающей сложности деловых операций и желания получить более точную финансовую информацию. Продажа в кредит и проекты, обеспечивающие потоки доходов в течение длительного периода, влияют на финансовое состояние компании во время транзакции. Следовательно, имеет смысл отразить такие события в финансовой отчетности в том же отчетном периоде, в котором происходят эти операции.

При учете по методу начисления фирмы немедленно получают информацию об ожидаемых поступлениях и оттоках денежных средств, что облегчает предприятиям управление своими текущими ресурсами и планирование на будущее.

Учет по методу начисления дает более точную картину финансового положения компании. Некоторые малые предприятия используют кассовый учет.

Учет по методу начисления и кассовый учет

Учет по методу начисления противоположен учету по кассовому методу, который учитывает операции только при обмене наличными. Учет по методу начисления почти всегда требуется компаниям, которые ведут товарно-материальные запасы или осуществляют продажи в кредит.

Учет по методу начисления почти всегда требуется компаниям, которые ведут товарно-материальные запасы или осуществляют продажи в кредит.

Например, рассмотрим консалтинговую компанию, которая предоставляет клиенту услугу на сумму 5000 долларов США.30. Клиент получает счет за оказанные услуги и производит оплату наличными 25 ноября. Запись этой транзакции будет регистрироваться по-разному для методов кассового и начисления. Выручка от консультационных услуг будет признаваться по кассовому методу только после получения компанией платежа. Компания, использующая метод кассового учета, 25 ноября получит выручку в размере 5 000 долларов США.

Однако учет по методу начисления говорит о том, что кассовый метод не является точным, потому что вероятно, если нет уверенности, что компания получит денежные средства в какой-то момент в будущем, поскольку услуги были предоставлены.При использовании метода начисления выручка признается, когда клиентское обслуживание завершено, даже если платеж наличными еще не поступил в банк. Выручка будет признана полученной 30 октября. Продажа зачисляется на счет, известный как дебиторская задолженность, который находится в разделе текущих активов баланса.

Выручка будет признана полученной 30 октября. Продажа зачисляется на счет, известный как дебиторская задолженность, который находится в разделе текущих активов баланса.

Компания, понесшая расходы, которые она еще не оплатила, признает коммерческие расходы в день их возникновения. Согласно методу начисления, компания, получающая товары или услуги в кредит, должна сообщить об обязательствах не позднее даты получения товаров.Начисленные расходы будут отражены как кредиторская задолженность в разделе текущих обязательств баланса, а также как расходы в отчете о прибылях и убытках. В главной книге, когда счет оплачивается, счет кредиторской задолженности дебетуется, а денежный счет кредитуется.

Учет по методуи учет по кассовому методу: в чем разница?

Учет по методу начисления и учет по кассовому методу: обзор

Основное различие между бухгалтерским учетом по методу начисления и кассовым методом заключается в сроках признания выручки и расходов. Кассовый метод — это более быстрое признание доходов и расходов, тогда как метод начисления фокусируется на ожидаемых доходах и расходах.

Кассовый метод — это более быстрое признание доходов и расходов, тогда как метод начисления фокусируется на ожидаемых доходах и расходах.

Ключевые выводы

- Учет по методу начисления означает, что выручка и расходы признаются и регистрируются по мере их возникновения, тогда как учет по кассовому методу означает, что эти статьи не документируются до тех пор, пока денежные средства не будут переданы на руки.

- Кассовый учет проще, но учет по методу начисления отображает более точную картину состояния компании, включая кредиторскую и дебиторскую задолженность.

- Метод начисления — наиболее часто используемый метод, особенно в публичных компаниях, поскольку он сглаживает прибыль с течением времени.

Методика начисления

Выручка учитывается по мере ее получения. Обычно выручка регистрируется до того, как какие-либо деньги переходят из рук в руки. В отличие от кассового метода, метод начисления учитывает выручку, когда продукт или услуга доставляются покупателю с ожиданием выплаты денег в будущем. Расходы на товары и услуги отражаются в учете, несмотря на то, что денежные средства по этим расходам еще не выплачены.

Расходы на товары и услуги отражаются в учете, несмотря на то, что денежные средства по этим расходам еще не выплачены.

Учет по кассовому методу

Выручка указывается в отчете о прибылях и убытках только после получения денежных средств. Расходы учитываются только при выплате наличных денег. Кассовый метод в основном используется малым бизнесом и для личных финансов.

Ключевые отличия

Ключевым преимуществом кассового метода является его простота: он учитывает только выплаченные или полученные денежные средства.Отслеживать денежный поток компании также проще с помощью кассового метода.

Но недостатком кассового метода является то, что он может переоценить состояние компании, которая богата наличными, но имеет большие суммы кредиторской задолженности, которые намного превышают денежные средства в бухгалтерских книгах и текущий поток доходов компании. Инвестор может сделать вывод, что компания получает прибыль, когда на самом деле компания теряет деньги.

Между тем, преимущество метода начисления состоит в том, что он включает в себя дебиторскую и кредиторскую задолженность и, как следствие, дает более точную картину прибыльности компании, особенно в долгосрочной перспективе.Причина этого в том, что метод начисления учитывает все доходы, когда они получены, и все расходы, когда они понесены.

Например, в текущем квартале компания может иметь продажи, которые не будут учитываться при кассовом методе, поскольку выручка не ожидается до следующего квартала. Инвестор может сделать вывод, что компания убыточна, когда на самом деле у компании все хорошо.

Недостатком метода начисления является то, что он не отслеживает денежный поток и, как следствие, может не учитывать компанию с серьезной нехваткой денежных средств в краткосрочной перспективе, несмотря на то, что она выглядит прибыльной в долгосрочной перспективе.Еще одним недостатком метода начисления является то, что его может быть сложнее реализовать, поскольку необходимо учитывать такие статьи, как незаработанный доход и предоплаченные расходы.

Особые соображения

Метод начисления чаще всего используется компаниями, особенно публичными компаниями. Одна из причин популярности метода начисления заключается в том, что он сглаживает прибыль с течением времени, поскольку он учитывает все доходы и расходы по мере их возникновения, а не периодически учитываются по кассовому методу.Например, при кассовом методе розничные торговцы будут выглядеть чрезвычайно прибыльными в четвертом квартале, поскольку потребители будут покупать товары в праздничный сезон, но будут выглядеть убыточными в первом квартале, поскольку потребительские расходы снизятся после праздничной суеты.

У обоих методов есть свои преимущества и недостатки, и каждый показывает только часть финансового здоровья компании. Понимание как метода начисления, так и денежного потока компании с использованием денежного метода важно при принятии инвестиционного решения.

Учет по методу начисления vs.Пример учета по кассовому методу

Допустим, у вас есть бизнес по продаже оборудования. Если вы продаете оборудование на сумму 5000 долларов, то эта сумма не будет записана в бухгалтерских книгах до тех пор, пока покупатель не передаст вам деньги или вы не получите чек. По методу начисления 5000 долларов записываются как доход сразу после продажи, даже если вы получите деньги через несколько дней или недель.

Тот же принцип применяется к расходам. Если вы получите счет за электроэнергию на 1700 долларов при кассовом методе, сумма не будет добавлена в бухгалтерские книги до тех пор, пока вы не оплатите счет.Однако при использовании метода начисления 1700 долларов регистрируются как расходы в день получения счета.

Определение метода учета

Что такое метод бухгалтерского учета?

Под методом бухгалтерского учета понимаются правила, которым компания следует при составлении отчетов о доходах и расходах. Двумя основными методами учета являются учет по методу начисления (обычно используется компаниями) и учет по кассовому методу (обычно используется физическими лицами).

Кассовый учет отражает доходы и расходы по мере их получения и выплаты в виде денежных потоков и оттоков; Бухгалтерский учет по методу начисления учитывает их по мере того, как они были заработаны и понесены в результате продаж и покупок в кредит и с использованием дебиторской и кредиторской задолженности.Общепринятые принципы бухгалтерского учета (GAAP) требуют учета по методу начисления.

Ключевые выводы

- Метод бухгалтерского учета состоит из правил и процедур, которым компания следует при составлении отчетов о своих доходах и расходах.

- Двумя основными методами бухгалтерского учета являются кассовый учет и учет по методу начисления.

- Кассовый учет учитывает доходы и расходы по мере их получения и выплаты.

- Учет по методу начисления учитывает доходы и расходы по мере их возникновения.Общепринятые принципы бухгалтерского учета (GAAP) требуют учета по методу начисления.

- Служба внутренних доходов (IRS) требует учета по методу начисления для предприятий, которые в среднем за последние три года заработали 25 миллионов долларов или более.

- После того, как компания выбирает метод учета, она должна придерживаться этого метода в соответствии с правилами, установленными IRS, и требует одобрения, если она хочет изменить свой метод учета.

Понимание метода бухгалтерского учета

Все предприятия должны вести бухгалтерский учет.Публичные компании обязаны это делать. Бухгалтерский учет позволяет бизнесу отслеживать все аспекты своих финансов, от доходов до затрат, налогов и т. Д. Без точного учета компания не знала бы своего финансового положения, что, скорее всего, привело бы к ее упадку.

Бухгалтерский учет также необходим для уплаты точных налогов в налоговую службу (IRS). Если IRS когда-либо проводит аудит компании, она проверяет бухгалтерские записи и методы компании. Кроме того, IRS требует от налогоплательщиков выбирать метод учета, который точно отражает их доход, и быть последовательными в выборе метода учета из года в год.

Это связано с тем, что переключение между методами потенциально позволит компании манипулировать доходами для минимизации налогового бремени. Таким образом, для изменения методов требуется одобрение IRS. Компании могут использовать гибрид этих двух методов, что разрешено правилами IRS при соблюдении определенных требований.

Виды методов учета

Кассовый учет

Кассовый учет — это относительно простой метод учета, который обычно используется малым бизнесом.В кассовом учете операции регистрируются только тогда, когда наличные деньги израсходованы или получены.

В кассовом учете продажа регистрируется при получении платежа, а расходы регистрируются только при оплате счета. Кассовый метод учета — это, конечно, метод, которым большинство людей управляет своими личными финансами, и он подходит для предприятий до определенного размера.

Однако, если бизнес генерирует среднегодовую валовую выручку более 25 миллионов долларов за предыдущие три года, он должен использовать метод начисления в соответствии с правилами Налоговой службы.Взаимодействие с другими людьми

Учет по методу начисления

Учет по методу начисления основан на принципе согласования, который предназначен для согласования сроков признания доходов и расходов. Путем сопоставления доходов с расходами метод начисления дает более точное представление об истинном финансовом состоянии компании.

При использовании метода начисления транзакции регистрируются тогда, когда они произошли, а не ожидают оплаты. Это означает, что заказ на поставку регистрируется как выручка, даже если средства поступают не сразу.То же самое и с расходами, поскольку они регистрируются даже при отсутствии оплаты.

Пример метода бухгалтерского учета

Значение учета по методу начисления становится все более очевидным для крупных предприятий со сложной структурой. Строительная компания, например, может реализовать долгосрочный проект и может не получить полные денежные выплаты до тех пор, пока проект не будет завершен.

Согласно правилам кассового учета, компания понесет много расходов, но не признает выручку до тех пор, пока деньги не будут получены от покупателя.Таким образом, бухгалтерская книга компании будет выглядеть слабой до тех пор, пока фактически не поступит выручка. Если бы эта компания искала заемное финансирование, например, у банка, метод учета наличных средств делает его неудачным, потому что он несет расходы, но нет дохода.

При учете по методу начисления строительная компания признает процент выручки и расходов, соответствующий той части проекта, которая была завершена. Это называется методом процента выполнения.Однако, сколько реальных денежных средств поступает в компанию, будет видно в отчете о движении денежных средств. Этот метод покажет потенциальному кредитору гораздо более полную и точную картину доходов компании.

Определение и пример учета денежных средств

Что такое кассовый учет?

Кассовый учет — это метод учета, при котором платежные квитанции регистрируются в том периоде, в котором они были получены, а расходы — в том периоде, в котором они фактически выплачиваются.Другими словами, доходы и расходы отражаются при получении и выплате денежных средств соответственно.

Кассовый учет еще называют кассовым; и может быть противопоставлен учету по методу начисления, который признает доход в момент получения дохода и учитывает расходы при возникновении обязательств, независимо от того, когда денежные средства фактически получены или выплачены.

Ключевые выводы

- Кассовый учет прост и понятен. Транзакции регистрируются только тогда, когда деньги поступают на счет или выходят из него.

- Кассовый учет не работает так же хорошо для крупных компаний или компаний с большими запасами, потому что он может скрыть истинное финансовое положение.

- Альтернативой кассовому учету является учет по методу начисления, когда операции регистрируются по мере получения доходов и возникновения расходов, независимо от обмена наличными.

Понимание кассового учета

Кассовый учет — это одна из двух форм бухгалтерского учета. Другой — учет по методу начисления, когда доходы и расходы учитываются по мере их возникновения.Малые предприятия часто используют кассовый учет, потому что он проще и понятнее и дает четкое представление о том, сколько денег у предприятия на самом деле есть в наличии. Однако корпорации обязаны использовать учет по методу начисления в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP).

Когда транзакции регистрируются на кассовой основе, они влияют на бухгалтерские книги компании с задержкой с момента завершения транзакции. В результате кассовый учет в краткосрочной перспективе зачастую менее точен, чем учет по методу начисления.

Большинству малых предприятий разрешается выбирать между кассовым методом и методом начисления, но IRS требует, чтобы предприятия с годовой валовой выручкой более 25 миллионов долларов использовали метод начисления. Кроме того, Закон о налоговой реформе 1986 года запрещает использование наличных средств. метод бухгалтерского учета, используемый для корпораций C, налоговых убежищ, определенных типов трастов и партнерств, у которых есть партнеры корпорации C. Обратите внимание, что компании должны использовать тот же метод учета для налоговой отчетности, что и для своей внутренней бухгалтерской отчетности.

Пример кассового учета

Согласно методу учета наличными, компания A получает 10 000 долларов от продажи 10 компьютеров, проданных компании B 2 ноября, и регистрирует продажу как произошедшую 2 ноября. Тот факт, что компания B фактически разместила заказ на компьютеры обратно 5 октября считается несущественным, потому что они не были оплачены до тех пор, пока они не были физически доставлены 2 ноября.

Напротив, при учете по методу начисления компания А отразила бы продажу на 10 000 долларов 5 октября, даже если денежные средства еще не перешли из рук в руки.

Точно так же при кассовом учете компании регистрируют расходы, когда они фактически их оплачивают, а не когда они их несут. Если компания C нанимает компанию D для борьбы с вредителями 15 января, но не оплачивает счет за услугу, выполненную до 15 февраля, расходы не будут признаны до 15 февраля в кассовом учете. Однако при учете по методу начисления расходы будут отражены в бухгалтерских книгах 15 января, когда он был начат.

Ограничения кассового учета

Основным недостатком кассового учета является то, что он может не дать точного представления о возникших обязательствах (т.е. начислены), но еще не оплачены, так что бизнес может выглядеть лучше, чем он есть на самом деле. С другой стороны, кассовый учет также означает, что бизнес, который только что выполнил большую работу, за которую ожидает оплаты, может показаться менее успешным, чем он есть на самом деле, потому что он израсходовал материалы и труд для работы, но еще не собрал оплата. Следовательно, кассовый учет может как завышать, так и занижать состояние бизнеса, если сборы или платежи оказываются особенно высокими или низкими в один период по сравнению с другим.

Также существуют некоторые потенциально негативные налоговые последствия для предприятий, применяющих метод учета по кассовому методу. Как правило, предприятия могут вычитать только те расходы, которые признаны в текущем налоговом году. Если компания несет расходы в декабре 2019 года, но не производит платежи в счет расходов до января 2020 года, она не сможет требовать вычета за финансовый год, закончившийся в 2019 году, что может существенно повлиять на чистую прибыль бизнеса. Аналогичным образом, компании, которая получит платеж от клиента в 2020 году за услуги, оказанные в 2019 году, будет разрешено включать выручку только в свою финансовую отчетность за 2020 год.