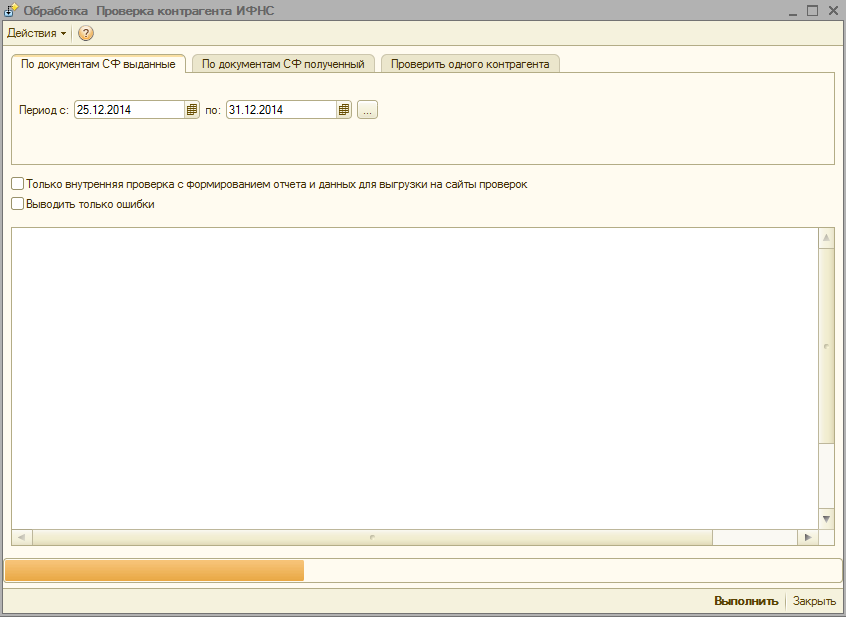

Как проверить контрагента перед сделкой

Бизнес-проверка контрагентов чрезвычайно важна. Пренебрежение этой процедурой чревато зависанием дебиторской задолженности. И это только один из многочисленных рисков взаимодействия с недобросовестными контрагентами. В период кризиса особенно трудно разобраться, какая компания находится на грани банкротства, а с какой можно спокойно сотрудничать.

Бизнес-проверка контрагентов чрезвычайно важна. Пренебрежение этой процедурой чревато зависанием дебиторской задолженности. И это только один из многочисленных рисков взаимодействия с недобросовестными контрагентами. В период кризиса особенно трудно разобраться, какая компания находится на грани банкротства, а с какой можно спокойно сотрудничать.

Зачем проверять контрагентов?

Проверка контрагента по ИНН важная процедура. Многие фирмы и так столкнулись с необходимостью сокращения расходов, и оплачивать штрафы, пришедшие из налоговой, никому не хочется. Компаниям приходится иметь дело с рисками, связанными с:

- Мошенничеством;

- Несвоевременной поставкой продукции;

- Поставками низкокачественного товара.

Помимо этого, ФНС имеет право исключения сделки, вызывающей сомнения, из расходов, непринятия её к вычету НДС.

Почему важно проверять контрагентов

Это позволит избежать риска заключения соглашения с незарегистрированной организацией. При подписании такого договора сумму по нему невозможно учесть в налогообложении, поэтому важно чтобы источники проверки были надёжными и содержали актуальные сведения.

Проверка контрагентов даст возможность исключить вероятность оказаться вовлечёнными в судебный процесс, если суд выдвинет требования к контрагенту или он сам инициирует разбирательство.

Ещё один риск связан с тем, что контрагент может отказаться от исполнения обязательств, предусмотренных договором или выполнять их не в полном объёме, ненадлежащем образом.

Кроме этого, может возникнуть вероятность обременения недвижимости. В ряде случаев фирма приобретает какой-то объект или арендует его, заключая сделку в надежде на наличие у контрагента какого-либо обеспечения. Но важно учитывать, что имущество может оказаться заложенным.

Но важно учитывать, что имущество может оказаться заложенным.

Нельзя без проверки контрагента на сайте исключать вероятность его нахождения в стадии ликвидации или банкротства.

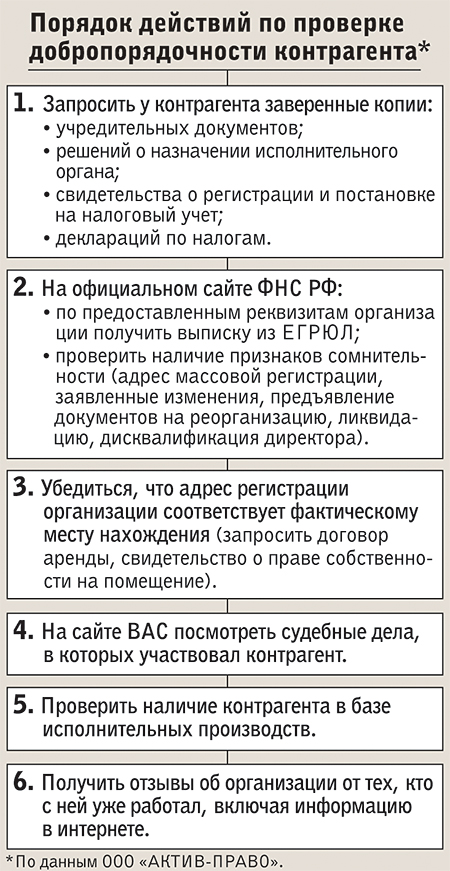

Перечень документов, которые необходимо проверять перед заключением сделки

Формальную обязанность по налоговой проверке контрагентов государство не устанавливает. Вся ответственность возлагается на руководство компаний и бухгалтерский отдел.

Перечень документов, которые рекомендуется запросить для проверки, включает:

- Копию Устава;

- Дубликат регистрационного свидетельства;

- Документ, подтверждающий становление на учёт в ФНС;

- Статистическое письмо с кодами;

- Бумаги, доказывающие полномочия лица, с которым заключается соглашение, к примеру, удостоверение личности.

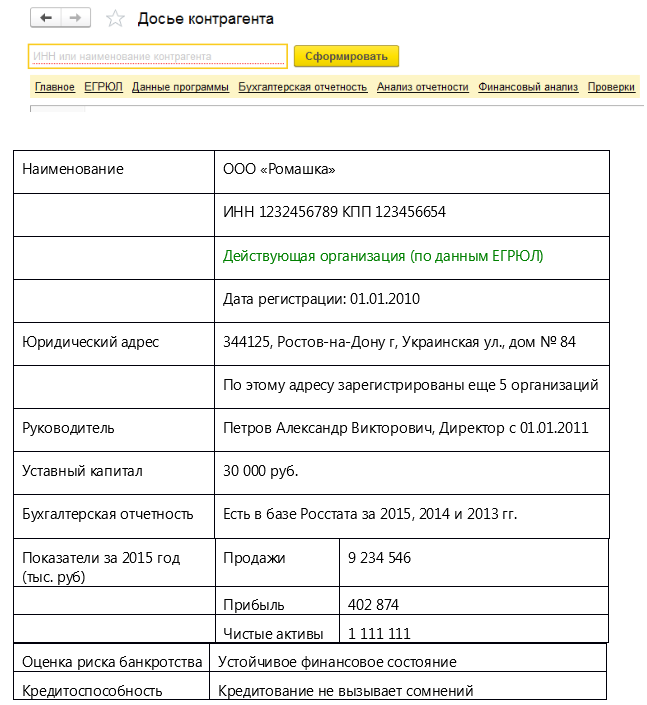

Исходя из деятельности компании, можно запросить лицензии, карточку организации, документальное подтверждение отсутствия задолженности по уплате налогов, копию бухгалтерской отчётности, арендного договора. Если для проведения работ нужен узкий специалист, потребуйте выписку из штатного расписания. Иногда у контрагента запрашивают рекомендательные письма, аудиторское заключение.

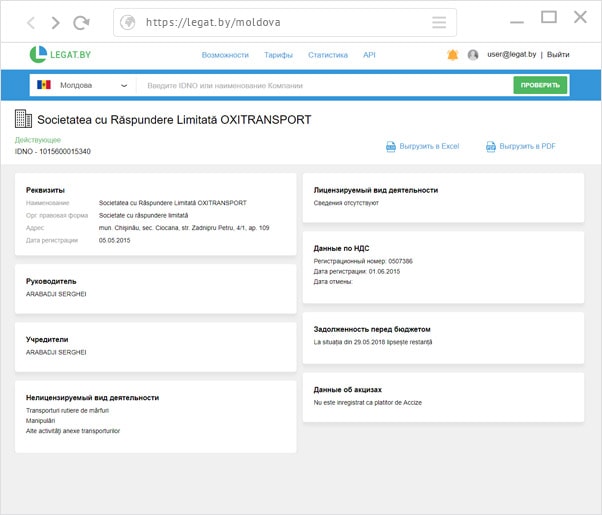

Что можно проверить через интернет?

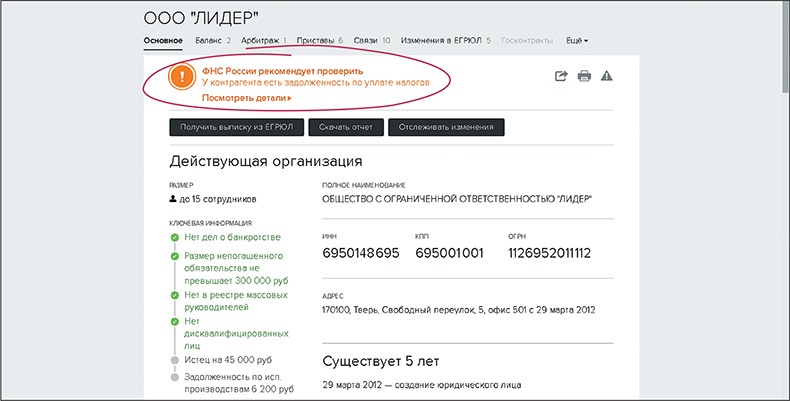

Самостоятельно можно проверить сайт контрагента, данные лицензии, регистрацию, получить выписку из ЕГРЮЛ. Направьте запрос в ФНС, чтобы убедиться в том, что будущий деловой партнёр исправно платит налоги, и не имеет задолженностей. Ознакомьтесь со всеми упоминаниями об интересующей вас фирме, её директоре в интернете.

В большинстве случаев контрагентов проверяет юридический отдел компании. Сократить риски практически до нуля можно при помощи современных программных решений.

Как свести риски к нулю?

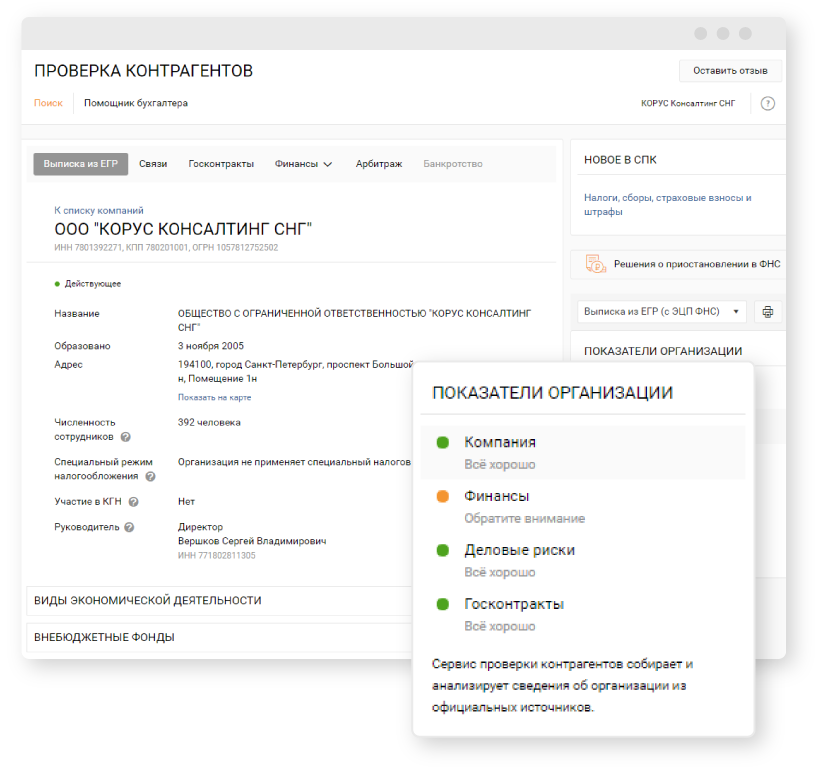

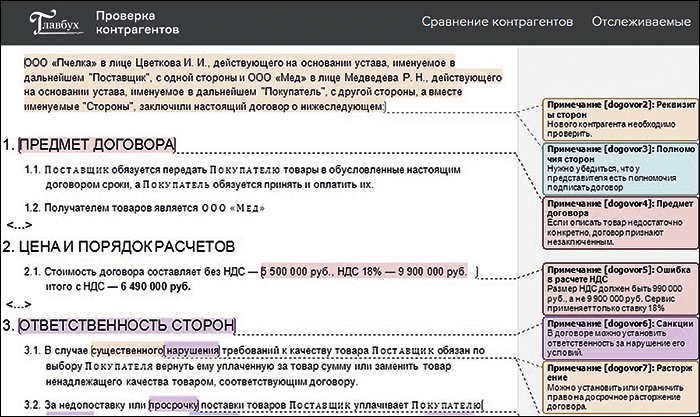

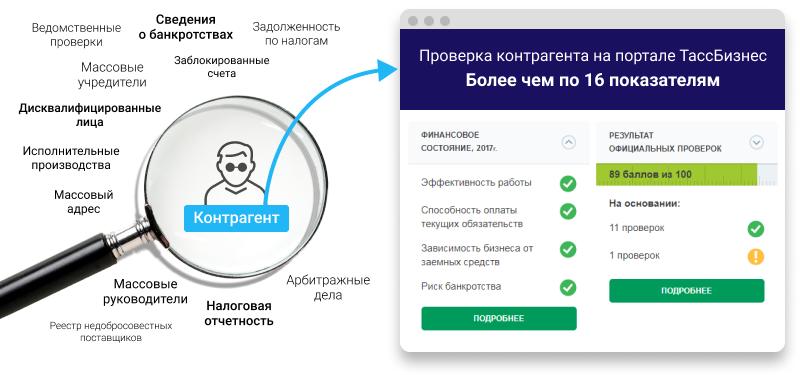

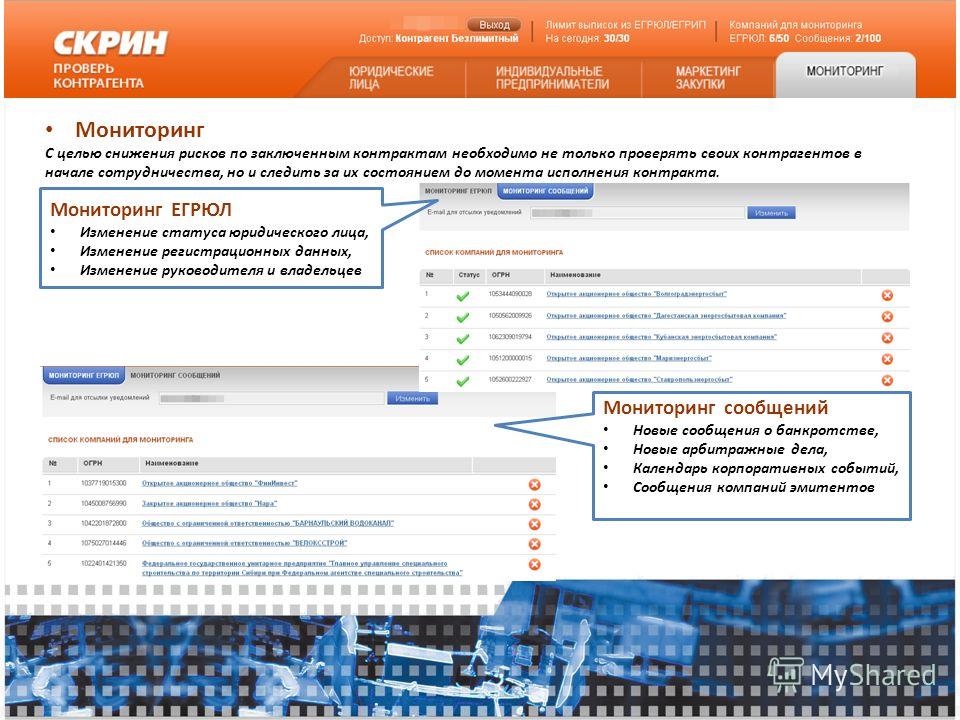

Чтобы избежать сотрудничества с недобросовестными контрагентами, используйте надёжный сервис проверки контрагентов. Одним из таких является сервис 1СПАРК Риски.

Сервис оповещает о важных изменениях в жизни контрагента – ликвидации, реорганизации, смене руководителя, адреса, учредителей и т.п. События мониторинга можно просматривать непосредственно в программах 1С и в личном кабинете на портале 1С:ИТС.

Одним из таких является сервис 1СПАРК Риски.

Сервис оповещает о важных изменениях в жизни контрагента – ликвидации, реорганизации, смене руководителя, адреса, учредителей и т.п. События мониторинга можно просматривать непосредственно в программах 1С и в личном кабинете на портале 1С:ИТС.Чтобы отслеживать изменения, сервис использует десятки различных источников информации, включая ЕГРЮЛ, Единый федеральный реестр сведений о фактах деятельности юридических лиц и «Вестник государственной регистрации».

Подключите «1СПАРК Риски» бесплатно на 7 дней!

И будьте уверены в надёжности контрагентовОставить заявку

Цветовые индексы в сервисе помогут выяснить, является ли компания контрагента однодневкой и устойчива ли в финансовом плане. Зелёный цвет – контрагент благонадёжен, красный – стоит и запросить у контрагента дополнительную информацию.

Мониторинг контрагентов – это эффективный способ обезопасить себя от неприятных неожиданностей в бизнесе. Будьте бдительными и вступайте в бизнес-связи только с надёжными контрагентами.

Будьте бдительными и вступайте в бизнес-связи только с надёжными контрагентами.

За дополнительной информацией обращайтесь по телефону +7 (3952) 78-00-00 или по электронной почте [email protected]

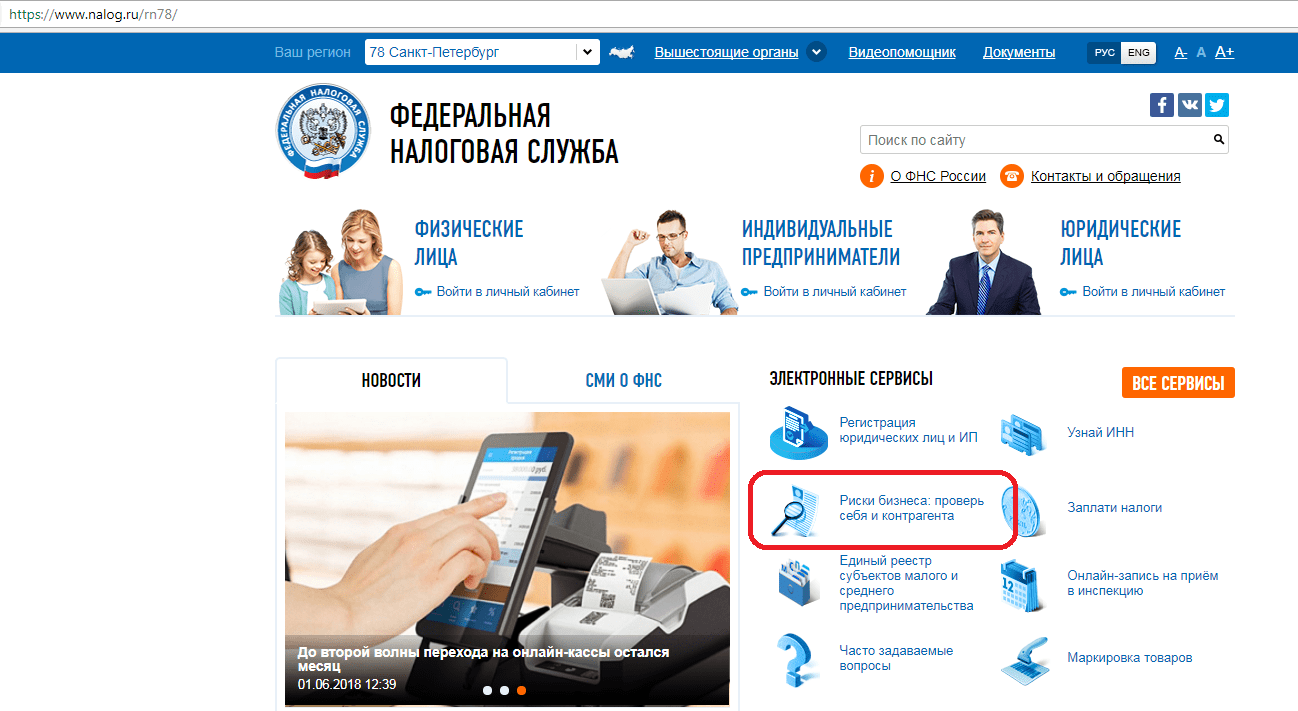

Проверка контрагента на сайте налоговой по ИНН в 2021 году

Зачем надо проверять контрагентов

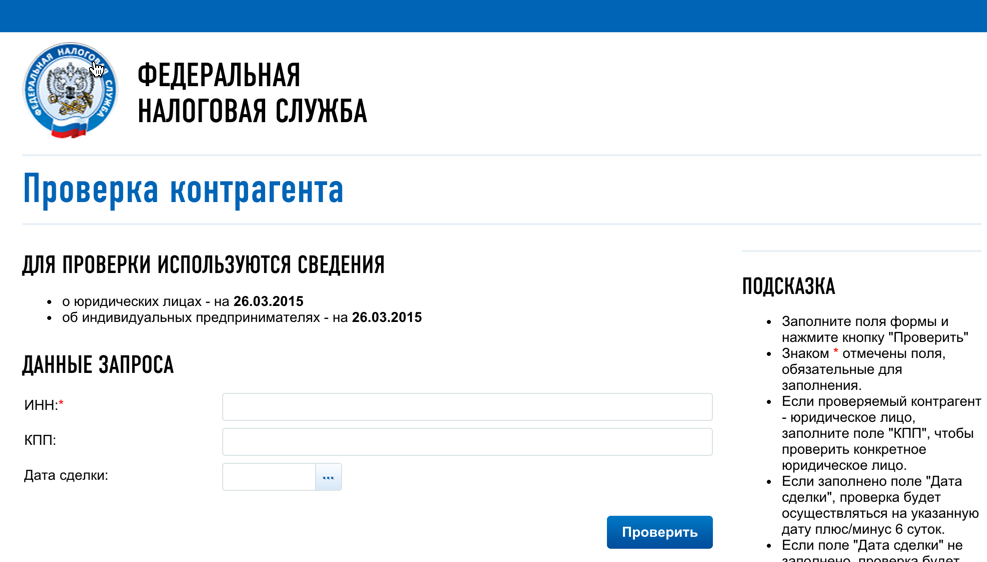

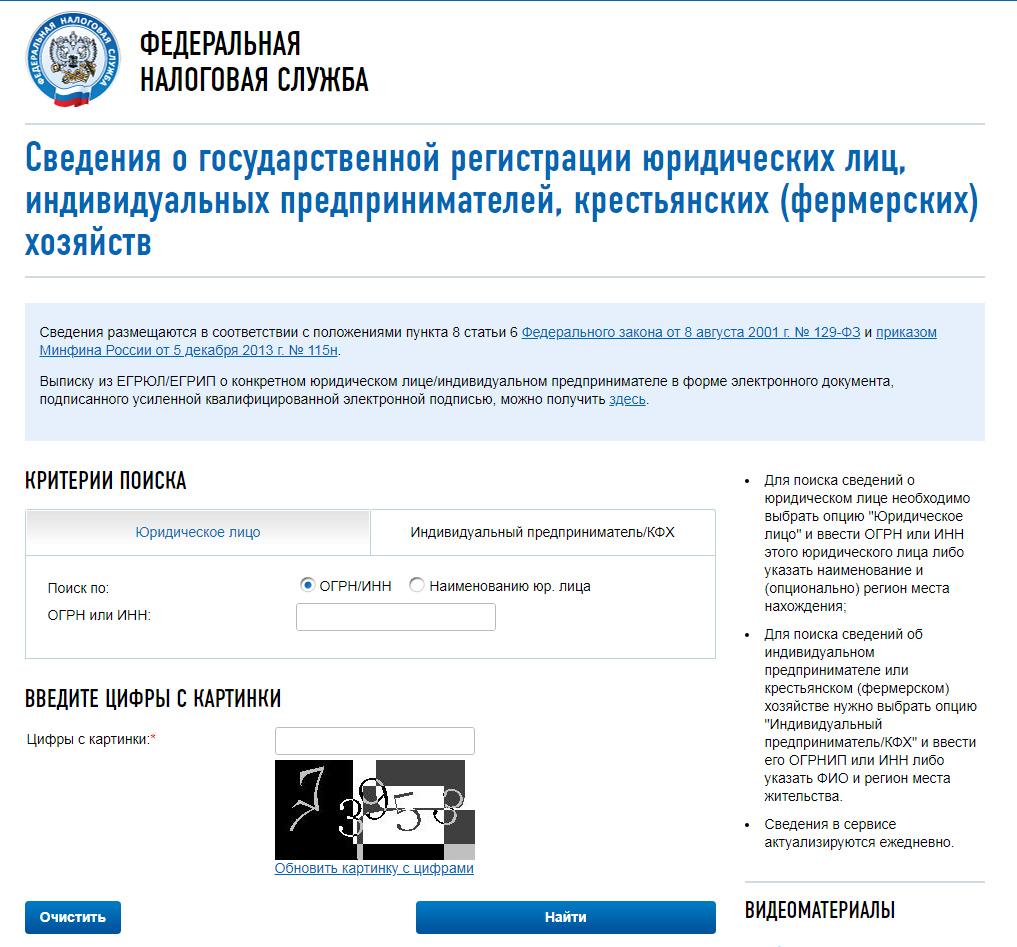

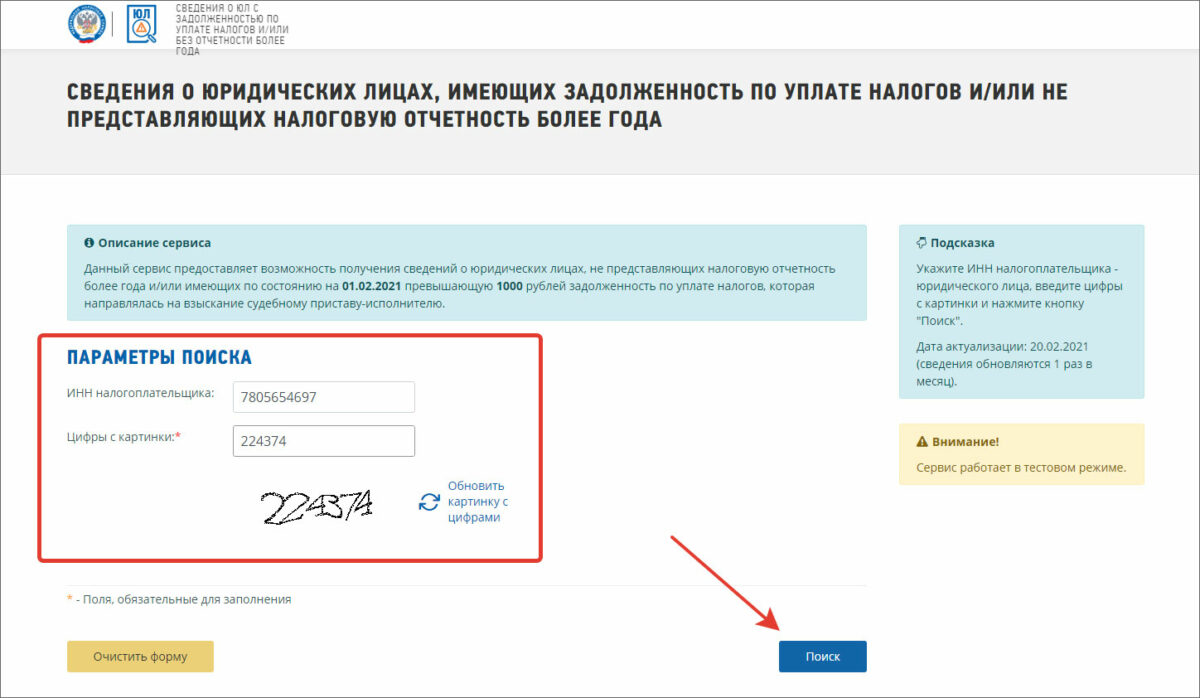

Чтобы минимизировать риски, связанные с недобросовестным поведением стороны будущей сделки, осуществите проверку по ИНН на сайте налоговой — на официальном сайте Федеральной налоговой службы.

Законодательно такая обязанность не закреплена, но есть ряд причин, по которым рекомендуется проверить компанию по ИНН или ОГРН или индивидуального предпринимателя по ОГРНИП, например:

- удостовериться в фактическом существовании организации или ИП;

- проверить данные, кто вправе действовать от имени юридического лица, особенно это касается информации о единоличном исполнительном органе;

- удостовериться, что компания не находится в процессе организации или ликвидации;

- ознакомиться с размером уставного капитала юрлица, видами деятельности контрагента по ОКВЭД, наличием лицензий;

- проверить адрес регистрации.

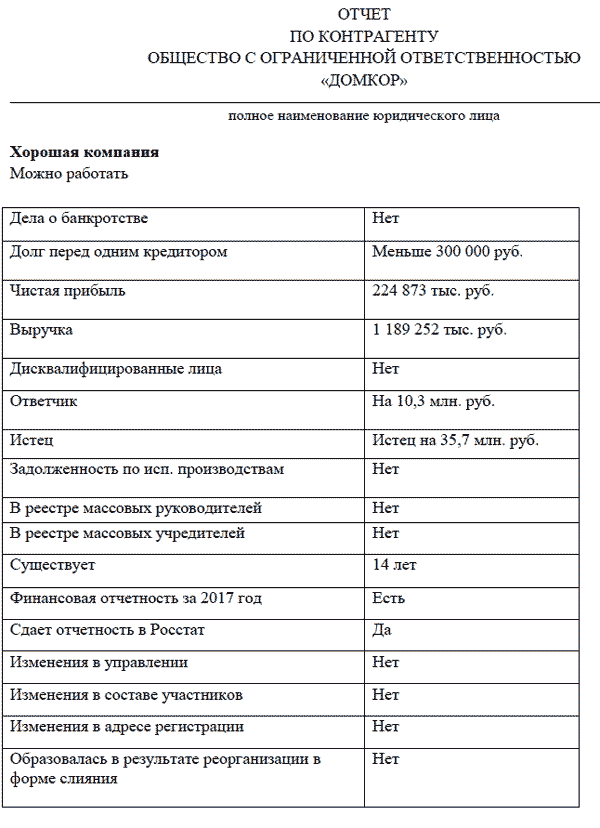

Предпринятые действия по проверке по ИНН предприятия или индивидуального предпринимателя позволят в случае споров доказать, что вы приняли меры и проявили должную осмотрительность и осторожность, особенно важным это становится при решении вопроса о привлечении к ответственности за необоснованно полученную налоговую выгоду (письмо ФНС №ЕД-5-9/[email protected] от 23.03.2017, п. 10 Постановления Пленума ВАС РФ №53 от 12.10.2006).

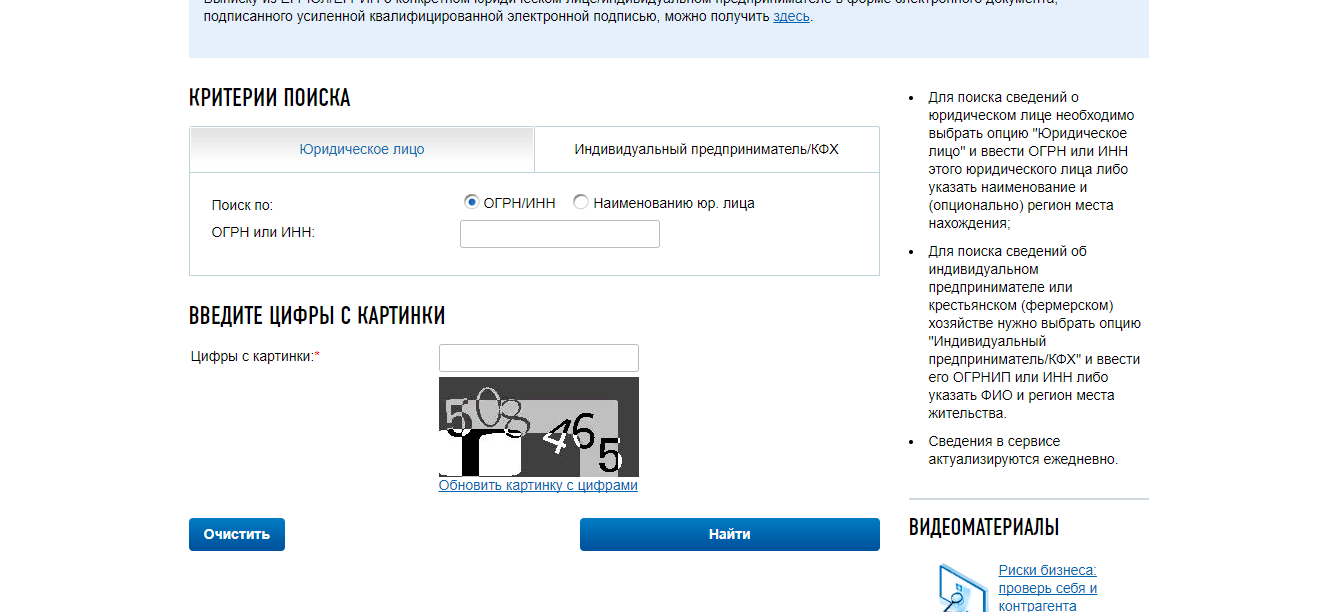

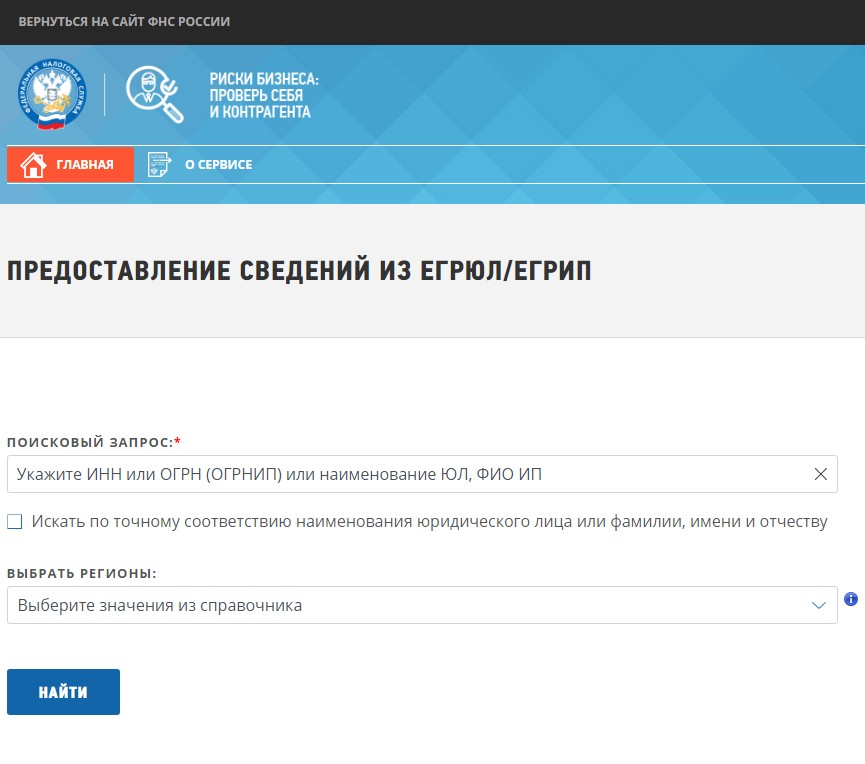

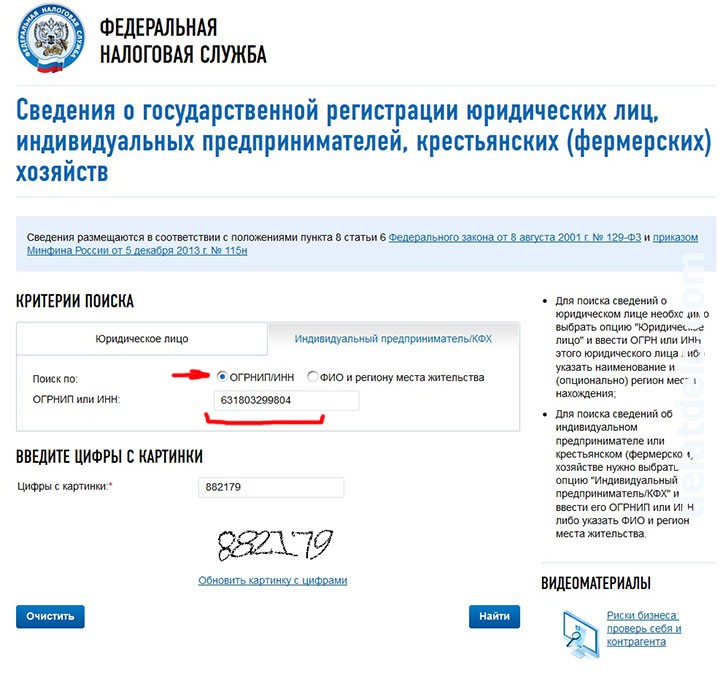

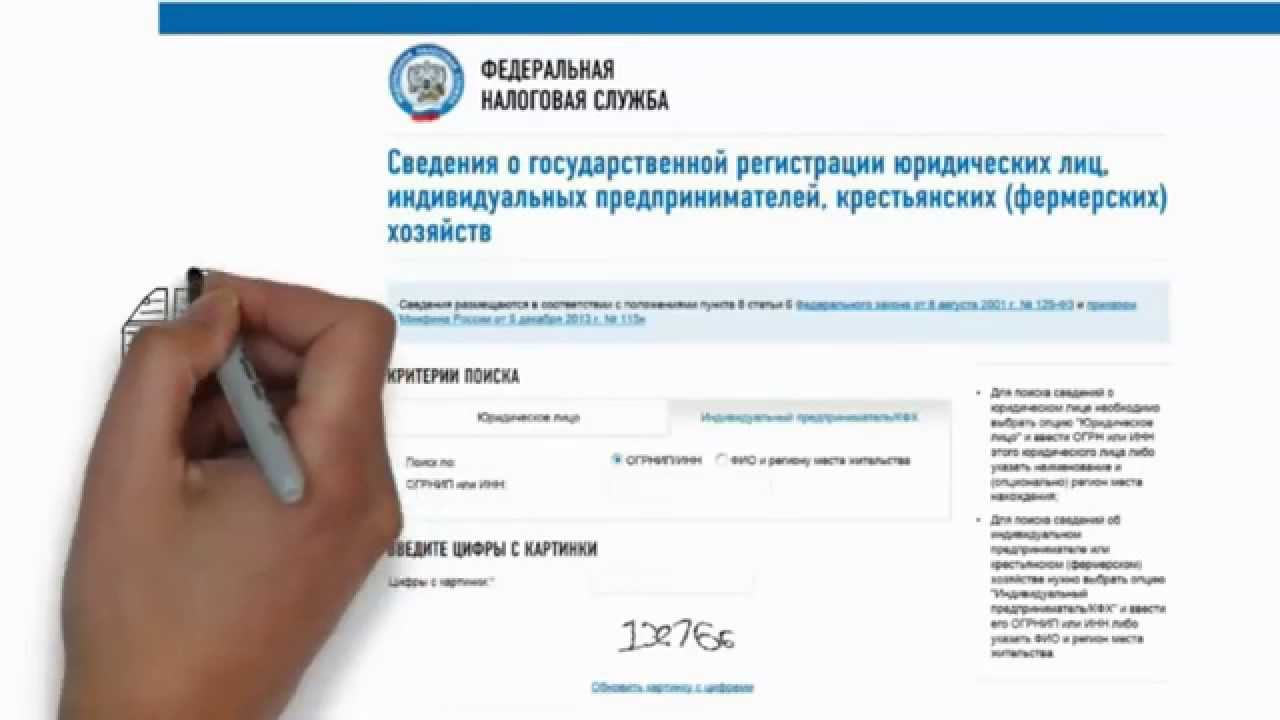

Как это сделать на сайте налоговой

Подготовили инструкцию, как найти контрагента по ИНН и проверить информацию о нем.

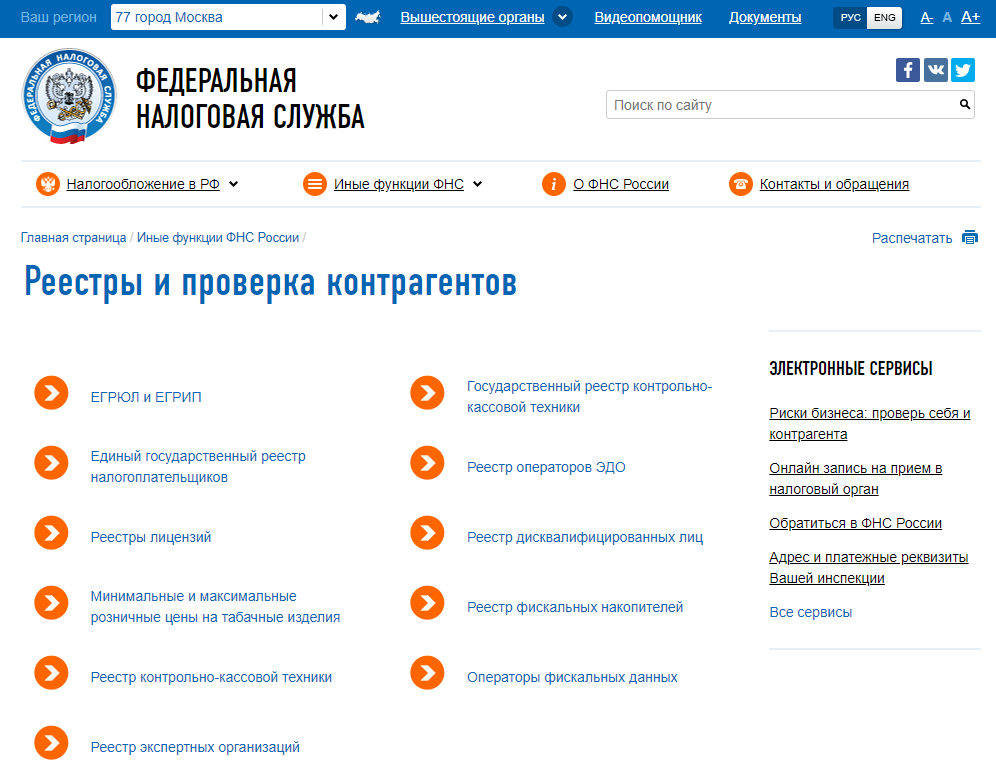

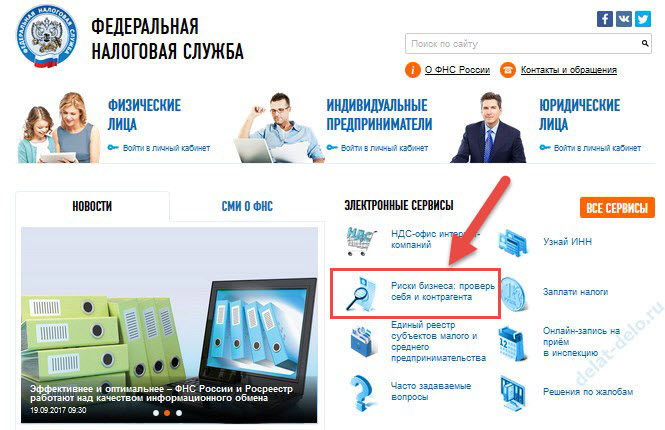

Шаг 1. На сайте ФНС зайдите в раздел «Сервисы и госуслуги». На странице сразу отображаются все сервисы для поиска информации.

Шаг 2. Подготовьте для ввода данные о другой стороне сделки (ИНН, ОГРН или ОГРНИП, наименование организации или Ф. И. О. индивидуального предпринимателя). Лучше искать ИП и проверить организацию по ИНН или ОГРН/ОГРНИП, так как они являются уникальными реквизитами для каждого налогоплательщика.

Шаг 3. Выберите нужный сервис.

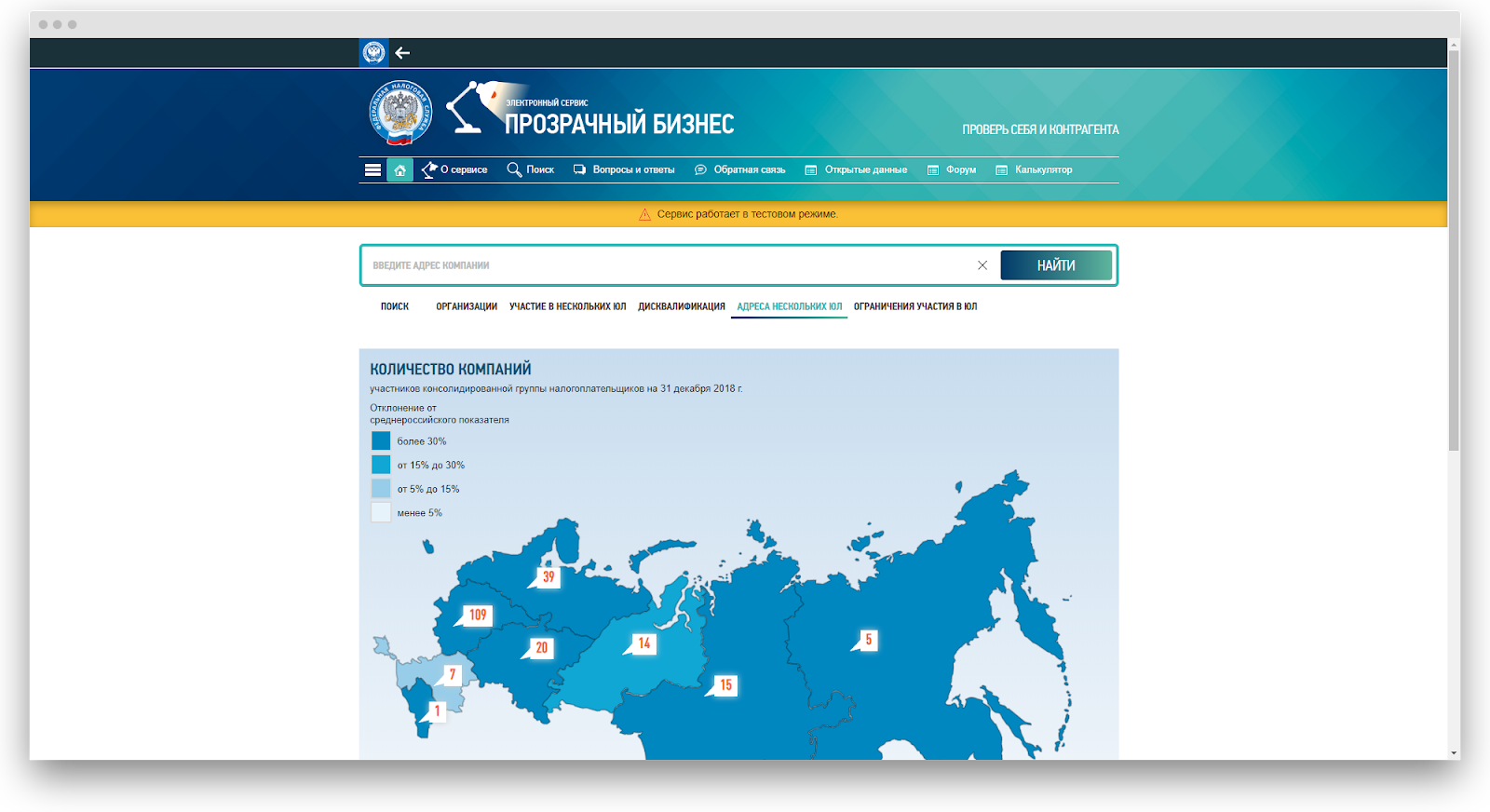

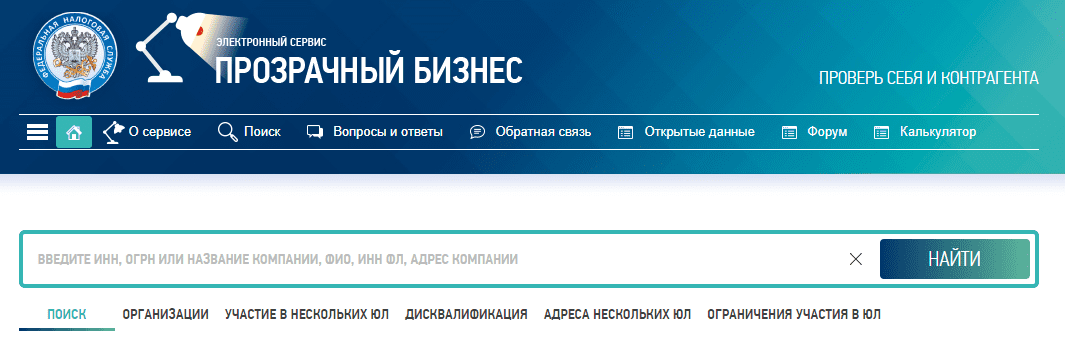

Начать предлагаем с «Прозрачный бизнес», в этой категории вы получите информацию:

- о руководителе организации, его участии в нескольких компаниях, наличии дисквалификации;

- о количестве зарегистрированных организаций по указанному партнером адресу;

- о поданных на регистрацию документах в отношении юрлица или ИП.

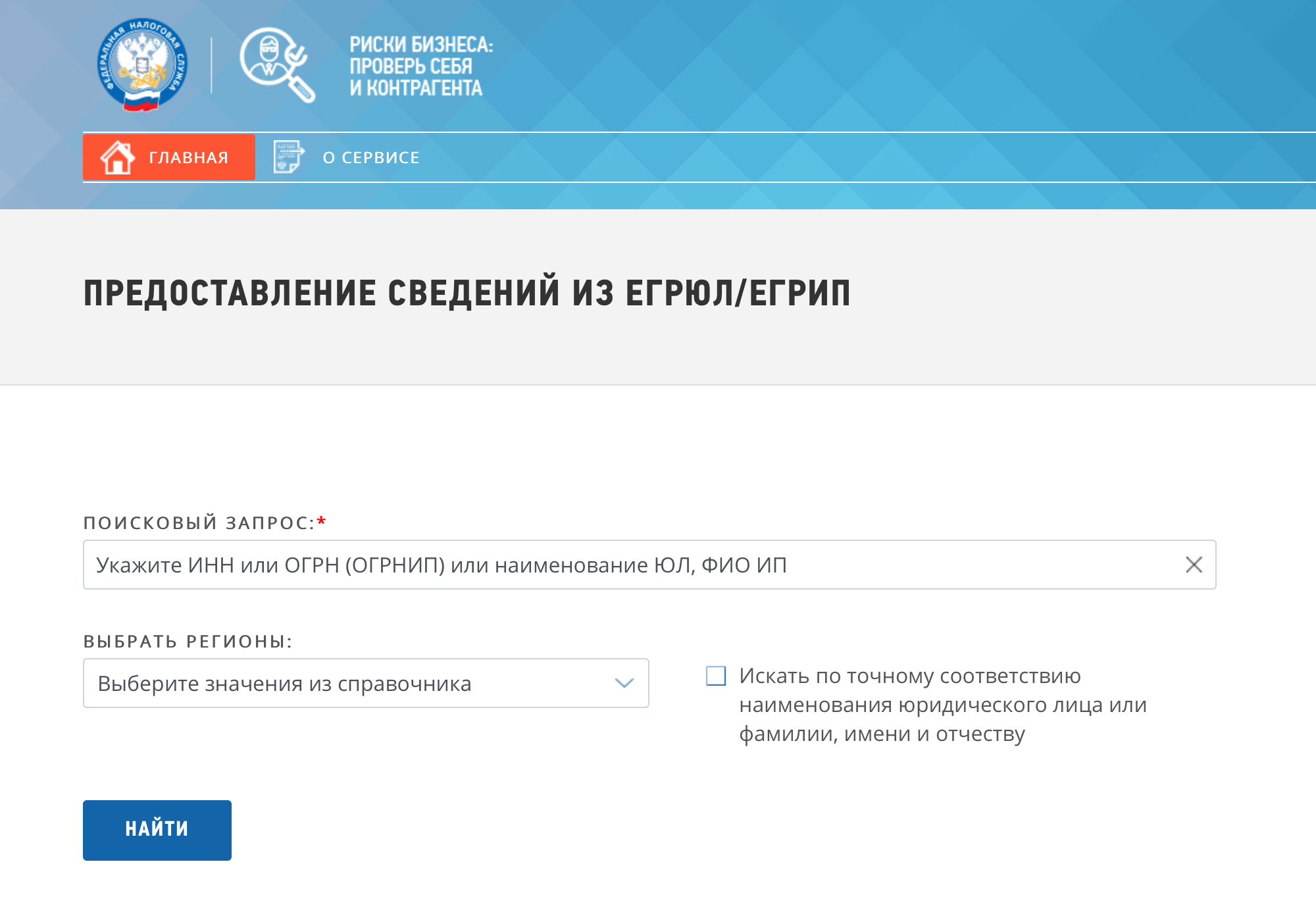

Кроме этого, проверьте сведения о недействительных свидетельствах или недействительных ИНН организаций и физических лиц.

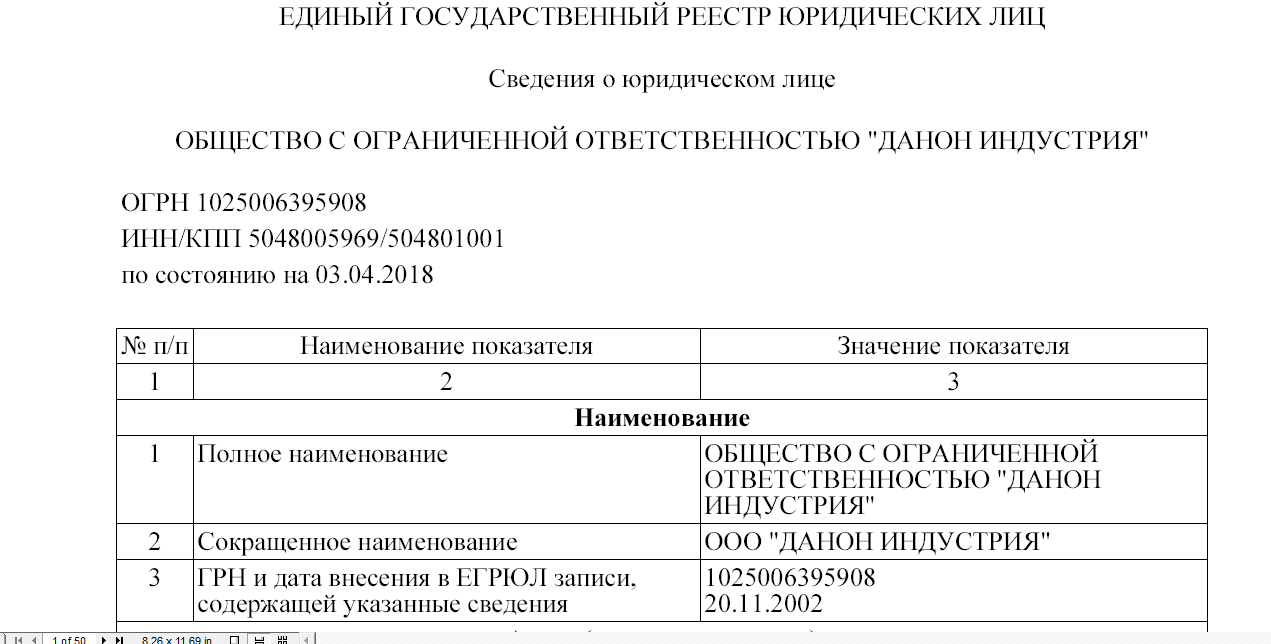

Шаг 4. Получите в электронном виде сведения из ЕГРЮЛ/ЕГРИП. Это делается бесплатно и в режиме реального времени.

Кроме вышеуказанных сервисов, на сайте ФНС представлены реестры субъектов малого и среднего предпринимательства, реестр обеспечительных мер, финансовой отчетности, что позволяет получить дополнительную информацию о контрагенте и его хозяйственной деятельности.

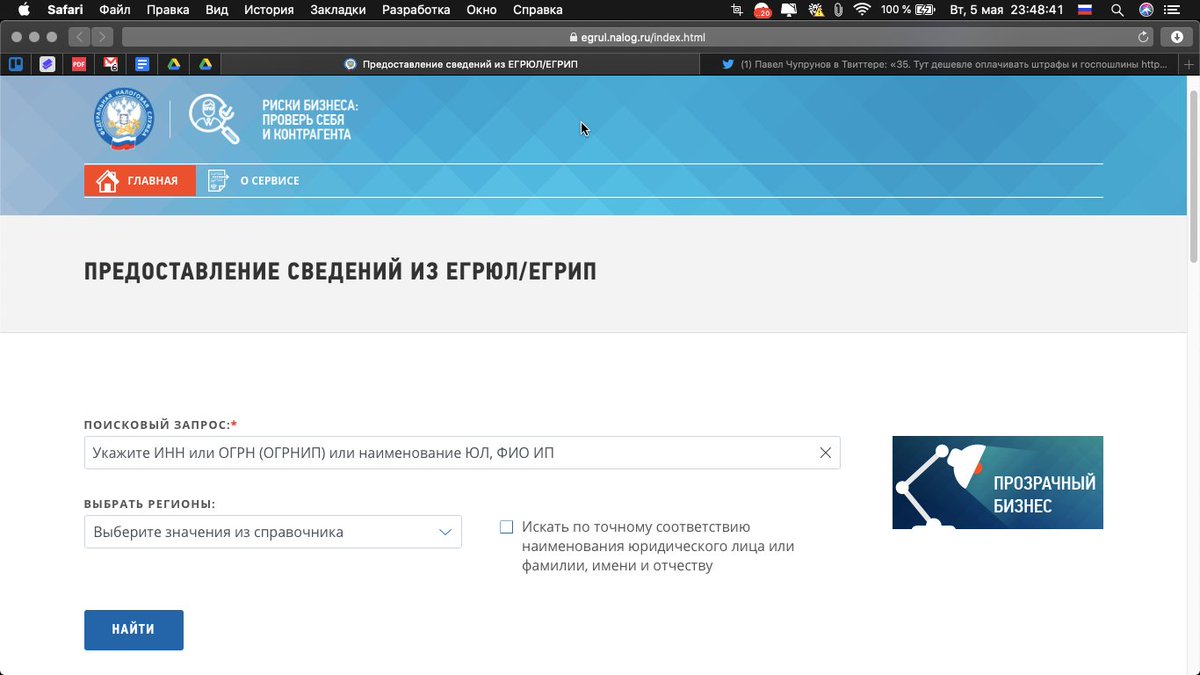

Как проверить контрагента на сайте налоговой? Проще не бывает…

Добрый день, уважаемые предприниматели.

Недавно у меня появился клиент, который так скажем, не вызвал особого доверия. Что-то мне не давало покоя, так как он очень уж мутный был. Реквизиты свои давать не хотел, и вообще странно себя вел. Но добило меня то, что он просил общаться с ним через “личного секретаря” : )

Я с такими товарищами прекращаю работу сразу же, так как доверяю своей интуиции. Но доверять интуиции мало – нужно еще и проверять : )

Но в этот раз я не только с ним расстался, но решил и проверить, что товарищ такой странный.

Пошел в интернет поискать сервисы, которые помогают по ИНН или ОГРН выяснить статус того или иного юрлица (вдруг, оно вообще закрыто). Сервисов таких оказалось в Интернет целый вагон, но все они оказались подозрительными : )

Все как один просили оплатить доступ к “уникальной информации” через СМС или малоизвестные и мутные платежные системы. Естественно, я этого делать не стал.

Естественно, я этого делать не стал.

Недолго думая, пошел на официальный сайт Федеральной Налоговой Службы и обнаружил полезнейший (и бесплатный!) сервис для проверки любых юрлиц.

Как проверить юрлицо на сайте налоговой?

Все очень просто:

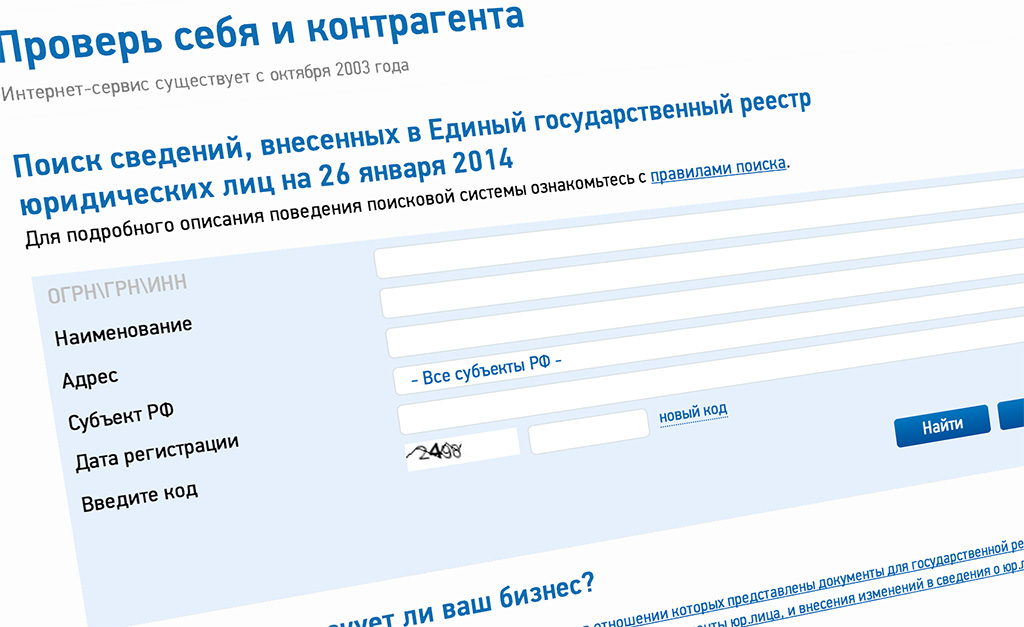

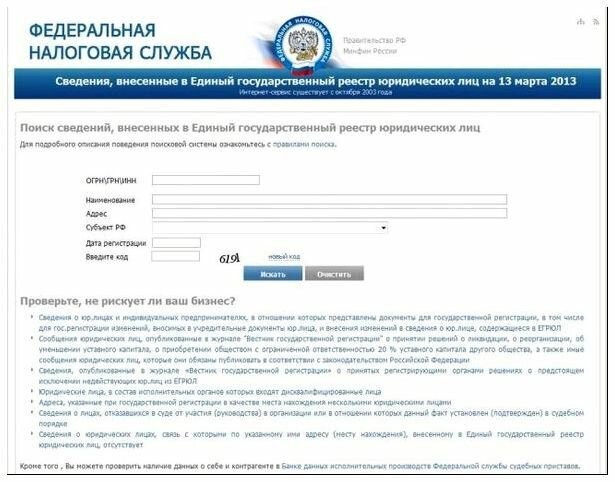

1. Идем на сайт ФНС в раздел “Проверка контрагентов” по ссылке

http://egrul.nalog.ru/

Лучше использовать современный броузер, так как совсем уж древние версии Internet Explorer работать не будут.

2. Вбиваем данные ИП или ООО

Конечно, в идеале иметь минимум информации: ОГРН, ИНН, ОГРНИП (для ИП), Ф.И.О. или наименование юрлица.

Попробуем “пробить” ООО “Яндекс” : )

Я не знаю ОГРН Яндекса, но знаю точно название:

Я выбираю поиск по “Наименованию” юрлица, вбиваю название и указываю регион. (см. картинку выше) и жму кнопку “Найти”.

Буквально через секунду система выдает результат с полной выпиской о компании.

Можете посмотреть основные данные компании или скачать полную версию в формате . pdf. Просто нажмите на название компании, как указано стрелкой на картинке выше.

pdf. Просто нажмите на название компании, как указано стрелкой на картинке выше.

Вот так все просто и легко. А главное – официально и бесплатно.

Так-что, уважаемые предприниматели, ни в коем случае не пользуйтесь услугами от всяких деятелей, которые берут деньги за то, что можно получить бесплатно.

Мало того, я думаю, что эти деятели берут данные по контрагентам тоже на сайте ФНС : )

Короче, будьте бдительны и пользуйтесь только надежными источниками информации: http://egrul.nalog.ru/

P.S: Да, а этот клиент оказался чист перед законом. Но все равно, я с такими странными типами не работаю.

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2021 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2021 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2021 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Еще важная информация для предпринимателей:

- Какие налоги будет платить ИП в 2015 году?

- Как закрыть ИП в 2014-2015 году?

- Изменения по патентам в 2015 году

- Налоги за 3 квартал. Не забудьте заплатить!

Не забудьте заплатить!

Не забудьте заплатить!Не забудьте подписаться на новости сайте на этой странице и понажимать на кнопки социальных сетей ниже : )

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Комментарий к отчету о налоговых вопросах в Германии

Шведское телевидение (SVT) в четверг опубликовало отчет, в котором говорится, что бывшие руководители SEB находятся в списке подозреваемых налоговых преступников в Германии и что налоговые органы Германии требуют от банка 4 миллиарда шведских крон. Вот комментарий SEB к отчету.

В отчете о предполагаемых налоговых правонарушениях содержится ссылка на судебный процесс в Германии, касающийся формы авансового кредитования ценными бумагами, которая ранее существовала в Германии, цель которой заключалась в возмещении налога, который так и не был уплачен.

Комментарий SEB к информации:

«Рассмотрение властями Германии этого типа схемы проводится как уголовное производство, в котором SEB не участвует. SEB не предлагал и не проводил операции в Германии или где-либо еще, целью которых является возврат неуплаченного налога. Мы дистанцируемся от такого подхода. Нам также известно об отсутствии обвинений или уголовных подозрений в отношении SEB в отношении этого вида бизнеса.

Что касается информации о том, что немецкие налоговые органы требуют от SEB 4 миллиарда шведских крон, это постоянная проверка, в ходе которой налоговые органы изучают исторические транзакции по выплате удерживаемого налога с немецких акций.SEB сообщил об этом в пресс-релизе от 22 декабря 2020 года, и поэтому информация в отчете SVT не нова.

Вот комментарий SEB:

«Налоговая проверка охватывает операции, осуществленные до внесения поправок в немецкое налоговое законодательство, вступившее в силу в 2016 году, и касается удерживаемого налога на дивиденды, которые были выплачены финансовым учреждениям в соответствии с общепринятым в то время толкованием закона.

Как мы ранее сообщали в пресс-релизе от декабря 2020 года, SEB категорически критикует аудит и полагает, опираясь на юридический анализ внешних экспертов, что возмещение налоговым органом противоречит законам ЕС и Германии.Более того, это противоречит практике, которую сам налоговый орган применял до 2016 года. Контрагентом по аудиту является не материнская компания SEB, а немецкая дочерняя компания банка DSK Hyp AG, которая объединяет операции, которые в настоящее время завершаются. Германия. По нашей оценке, этот процесс займет много лет и потребует пересмотра в нескольких случаях ».

Пресс-релиз SEB от 22 декабря 2020 года

сделок с опционами на неликвидные акции на БФБ — SEBI налагает штраф

In Re Ashok Kumar Sharma HUF (SEBI)

ДО КОНСУЛЬТАНТА

ЦЕННЫЕ БУМАГИ И ОБМЕННЫЙ СОВЕТ ИНДИИ

(ПРИКАЗ №: Заказ / BM / LD / 2021-22/14557)

————————–

ПОД РАЗДЕЛОМ 15-I СОВЕТА ПО ЦЕННЫМ БУМАГАМ И ОБМЕНАМ ИНДИИ Закон, 1992 г. ПРОЧИТАЙТЕ С ПРАВИЛОМ 5 СОВЕТА ПО ЦЕННЫМ БУМАГАМ И ОБМЕНАМ ИНДИИ ИНДИИ (ПРОЦЕДУРА ПРОВЕДЕНИЯ ОПРОСОВ И НАЛОЖЕНИЯ ПРАВИЛ )

ПРОЧИТАЙТЕ С ПРАВИЛОМ 5 СОВЕТА ПО ЦЕННЫМ БУМАГАМ И ОБМЕНАМ ИНДИИ ИНДИИ (ПРОЦЕДУРА ПРОВЕДЕНИЯ ОПРОСОВ И НАЛОЖЕНИЯ ПРАВИЛ )

В отношении

Ашок Кумар Шарма

HUF( PAN: AAHHA4898K)

В отношении сделок с опционами на неликвидные акции на БФБ

ИСТОРИЯ ДЕЛА :

1.Совет по ценным бумагам и биржам Индии (далее именуемый « SEBI ») провел расследование торговой деятельности неликвидными опционами на акции на BSE Limited (далее именуемой «BSE») в период с 1 апреля 2014 г. по 30 сентября. 2015 г. (далее «Период расследования ») после наблюдения крупномасштабного разворота торгов в сегменте опционов на акции БФБ.

2. В ходе расследования было установлено, что всего 2,91 744 сделки, из них 81.40% всех сделок, заключенных с опционами на акции на сегменте БФБ за исследуемый период, были ненастоящими. Было отмечено, что Ашок Кумар Шарма HUF (далее именуемый «Получатель уведомления») был одним из таких лиц, который участвовал в совершении обратных сделок в сегменте опционов на акции БФБ в течение периода расследования. Было замечено, что такие сделки не являются подлинными по своей природе и создают ложное или вводящее в заблуждение видение торговли с точки зрения искусственных объемов опционов на акции и, следовательно, предположительно являются манипулятивными и обманчивыми по своей природе.В связи с этим SEBI инициировал судебное разбирательство в отношении Уведомителя в связи с предполагаемым нарушением положений Правил 3 (a), (b), (c), (d) и Правил 4 (1) и 4 (2) (a). ) Правил SEBI (Запрещение мошенничества и недобросовестной торговой практики), 2003 г. (далее именуемые «Правила PFUTP, 2003 г.»).

Было замечено, что такие сделки не являются подлинными по своей природе и создают ложное или вводящее в заблуждение видение торговли с точки зрения искусственных объемов опционов на акции и, следовательно, предположительно являются манипулятивными и обманчивыми по своей природе.В связи с этим SEBI инициировал судебное разбирательство в отношении Уведомителя в связи с предполагаемым нарушением положений Правил 3 (a), (b), (c), (d) и Правил 4 (1) и 4 (2) (a). ) Правил SEBI (Запрещение мошенничества и недобросовестной торговой практики), 2003 г. (далее именуемые «Правила PFUTP, 2003 г.»).

НАЗНАЧЕНИЕ РЕГУЛЯТОРА:

3. Нижеподписавшийся был назначен судебным должностным лицом на основании приказа от 23 сентября 2021 года в соответствии с разделом 19, читаемым с подразделом (1) раздела 15-1 Закона о Совете по ценным бумагам и биржам Индии 1992 года ( далее именуемые «Закон SEBI, 1992») и Правило 3 Правил SEBI (Процедура проведения расследования и наложения штрафов) 1995 года (далее именуемые «Правила рассмотрения дела , 1995, », ) для расследования и вынесения решения о предполагаемом нарушении, совершенном уведомителем, в соответствии с разделом 1 5HA Закона SEBI 1992 года.

ПОКАЗАТЬ УВЕДОМЛЕНИЕ О ПРИЧИНАХ, ОТВЕТИТЬ И СЛУШАТЬ :

4. Уведомление о причинах выставки исх. EAD-3 / BM / LD / ISO-II / 29263/2021 от 20 октября 2021 г. (далее именуемый «SCN») был вручен Уведомителю в соответствии с Правилом 4 (1) Правил вынесения судебного решения SEBI, чтобы показать причину почему не следует проводить расследование и налагать штрафы на получателя уведомления в соответствии с разделом 1 5HA Закона SEBI.

В SCN, выданном Уведомителю, среди прочего упоминалось / утверждалось следующее:

(i) Получатель уведомления был одним из лиц, которые участвовали в обратных сделках, которые якобы создавали ложную и вводящую в заблуждение видимость торговли, создавая искусственные объемы в сегменте опционов на акции БФБ в течение периода расследования.

(ii) Получатель уведомления участвовал в 2 случаях по 1 уникальному контракту, что привело к созданию искусственного объема в вышеупомянутых уникальных контрактах.

(iii) В 1 уникальном контракте сделки, заключенные Уведомителем, были сторнированы с одним и тем же контрагентом по существенной разнице в цене без какой-либо основы для значительного изменения цены контракта, что указывает на то, что эти сделки были искусственными и не -подлинный по своей природе.

(iv) В целях иллюстрации ненастоящих сделок и создания искусственного объема Уведомителем подробные сведения о сделках, совершенных Уведомителем, в контракте , а именно.« RCOM

| Sl. нет | Договор наименование | Ср. купить цена (рупии) | Итого покупка объем (кол-во шт.) | Ср. продать цена (рупий) | Итого продам объем (№единиц) | Итого Объем в контракте | % от подлинных сделок из Уведомление контракта, всего сделок в контракте | % от Искусственный объем сгенерировать d по Noticee в контракте до общего объема в контракте |

| 1 | RCOM15 SEP55. 00 CEW3 00 CEW3 | 6 | 68000 | 10. | 68000 | 368000 | 20 | 36,96 |

(v) Из таблицы видно, что сделки, заключенные Уведомителем в контракте 3 RCOM1 5SEP55.00CEW3 ”i R 11/09/2015 со своим контрагентом Jet Air Agencies Private Limited были перевернуты между Заявителем и одним и тем же контрагентом в один и тот же день, что привело к развороту сделок, которые, на первый взгляд, считаются ненастоящими.Таким образом, в процессе извещения был создан искусственный объем контракта по опциону на акции на БФБ посредством таких ненастоящих сделок.

(vi) В свете вышеизложенного утверждается, что Получатель уведомления, совершая обратных сделок по опционам на акции с тем же контрагентом в тот же день, которые были не подлинными по своей природе, создал ложные или вводящий в заблуждение вид торговли опционами на акции и, следовательно, якобы нарушил Правило 3 (a), (b), (c), (d) и Правило 4 (1) и 4 (2) (a) Регламента PFUTP, 2003 г.

5. Получатель уведомления ответил на видео-письма SCN от 11 ноября 2021 г. и дополнительные материалы, сделанные видео-письмом от 7 декабря 2021 г., которые кратко изложены ниже:

Получатель уведомления утверждает, что:

(a) Уведомление оформляется с большой задержкой, т.е. задержка составляет более 6 лет.

(b) Биржа не утверждала, что торги были незаконными. Косвенной покупки или продажи ценных бумаг не было. Никакая государственная политика не была нарушена или нарушена, и не было предоставлено никаких оснований для доказательства того, что сделки являются мошенническими.

(c) Никаких жалоб не поступало, и Биржа не утверждала, что Получатель уведомления действовал против интересов или в ущерб какой-либо стороне.

(d) Никакого ущерба третьей стороне не было, никто, включая инвесторов, не был введен в заблуждение, и биржа или ее механизм не использовались для увековечения мошенничества.

(e) Торги были очень незначительными.

(f) Торговля проводилась через легализованный механизм или устройство.

(g) Отсутствие отношений или связей с контрагентами, а также отсутствие связи / связи / отношений / связи / сделок / сговора / договоренностей или соглашений с контрагентами.

6. В интересах естественной справедливости и в соответствии с Правилами вынесения судебного решения, Уведомителю была предоставлена возможность личного слушания по делу 18 ноября 2021 года через онлайн-платформу Webex. Уполномоченный представитель («AR») появился от имени получателя уведомления в оговоренную дату слушания. В ходе слушаний АР повторил представления, сделанные Уведомителем в своем ответе от 11 ноября 2021 г., и запросил время для подачи дополнительных представлений до 7 декабря 2021 г.Личное слушание по делу завершено, протокол заносится в протокол. АР подало дополнительные материалы письмом от 7 декабря 2021 г.

РАССМОТРЕНИЕ ВОПРОСОВ И ВЫВОДЫ:

7. Я внимательно изучил обвинения, выдвинутые против получателя уведомления, его ответ и документы / материалы, доступные в протоколе. Вопросы, которые возникают для рассмотрения в настоящем деле:

Вопросы, которые возникают для рассмотрения в настоящем деле:

(a) Нарушил ли получатель уведомления положения Правил 3 (a), (b), (c), (d) и Правил 4 (1) и 4 (2) (a) Правил PFUTP, 2003 г.?

(c) Влечет ли нарушение, если таковое имеется, денежный штраф в соответствии с разделом 1 5HA Закона SEBI 1992 года?

(c) Если да, то какой размер денежного штрафа может быть наложен на Уведомляемого с учетом факторов, упомянутых в Разделе 15J Закона SEBI 1992 года?

8.Прежде чем продолжить, я хотел бы сослаться на соответствующие положения Регламента PFUTP 2003 года, как показано ниже:

Правила PFUTP:

3. Запрещение определенных операций с ценными бумагами Ни одно лицо прямо или косвенно не вправе —

(a) покупать, продавать или иным образом совершать операции с ценными бумагами обманным путем;

(b) использовать или использовать в связи с выпуском, покупкой или продажей любой ценной бумаги, перечисленной или предложенной к листингу на признанной фондовой бирже, любое манипулятивное или обманчивое устройство или приспособление в нарушение положений Закона или правил или правила, содержащиеся в нем;

(c) использовать любое устройство, схему или уловку для обмана в связи с операциями с или выпуском ценных бумаг, котирующихся или предлагаемых для листинга на признанной фондовой бирже;

(d) участвовать в любом действии, практике или ведении бизнеса, которые действуют или будут действовать как мошенничество или обман в отношении любого лица в связи с любыми операциями или выпуском ценных бумаг, котирующихся или предлагаемых к листингу на признанной фондовой бирже в нарушение положений Закона или правил и положений, содержащихся в нем.

4. Запрещение манипулятивных, мошеннических и недобросовестных торговых практик

(1) Без ущерба для положений Правила 3, никто не должен потворствовать мошеннической или недобросовестной торговой практике с ценными бумагами.

(2) Торговля ценными бумагами считается мошеннической или недобросовестной. , если она связана с мошенничеством и может включать все или любое из следующего, , а именно:

(a) совершение действий, создающих ложное или вводящее в заблуждение видение торговли на рынке ценных бумаг;

Проблема № 1: Нарушил ли получатель уведомления положения Правил 3 (a), (b), (c), (d) и Правил 4 (1) и 4 (2) (a) Правила ПФУТП 2003 г.?

9.Я отмечаю, что заявитель выдвинул обвинение в том, что, работая с опционными контрактами на акции на БФБ во время IP, он совершал обратные сделки, которые якобы не были подлинными, и то же самое привело к созданию искусственного объема в опционных контрактах на акции на БФБ. . Реверсивные сделки считаются такими сделками, при которых организация реверсирует свои позиции покупки или продажи в договоре с последующими позициями продажи или покупки с тем же контрагентом в течение того же дня. Указанные обратные сделки якобы не являются подлинными сделками, поскольку они не выполняются в обычном ходе торговли, не имеют базового торгового обоснования и, как утверждается, приводят к ложному или вводящему в заблуждение виду торговли с точки зрения создания искусственных объемов, следовательно, они торговля обманчива и манипулятивна.Из фактов / материалов, представленных в протоколе, я считаю, что обратные сделки, совершенные Уведомителем, которые наблюдались в данном случае, были совершены Уведомлением со своим контрагентом с заранее определенной договоренностью о балансовой прибыли или убытках соответственно, и, следовательно, , стороны торгов не вели торговлю в рамках обычной хозяйственной деятельности. Таким образом, утверждается, что Получатель уведомления, участвуя в таких обратных сделках со своим контрагентом в сегменте неликвидных опционов на акции на БФБ, сумел создать искусственный объем в сегменте опционов на акции на БФБ во время IP.

. Реверсивные сделки считаются такими сделками, при которых организация реверсирует свои позиции покупки или продажи в договоре с последующими позициями продажи или покупки с тем же контрагентом в течение того же дня. Указанные обратные сделки якобы не являются подлинными сделками, поскольку они не выполняются в обычном ходе торговли, не имеют базового торгового обоснования и, как утверждается, приводят к ложному или вводящему в заблуждение виду торговли с точки зрения создания искусственных объемов, следовательно, они торговля обманчива и манипулятивна.Из фактов / материалов, представленных в протоколе, я считаю, что обратные сделки, совершенные Уведомителем, которые наблюдались в данном случае, были совершены Уведомлением со своим контрагентом с заранее определенной договоренностью о балансовой прибыли или убытках соответственно, и, следовательно, , стороны торгов не вели торговлю в рамках обычной хозяйственной деятельности. Таким образом, утверждается, что Получатель уведомления, участвуя в таких обратных сделках со своим контрагентом в сегменте неликвидных опционов на акции на БФБ, сумел создать искусственный объем в сегменте опционов на акции на БФБ во время IP.

10. Теперь я перейду к сделкам, совершенным Уведомителем в предполагаемых неактуальных сделках:

10.1 В этом отношении, из торгового журнала Уведомляемого следует, что он торговал 1 уникальным контрактом в сегменте опционов на акции BSE в течение вышеупомянутого IP. Изучение торгового журнала Уведомителя в течение соответствующего периода показало, что он провел 2 не подлинных сделки в отношении 1 контракта в сегменте опционов на акции БФБ.Я отмечаю, что вышеупомянутые торги Уведомителя привели к созданию искусственного объема в 1,36,000 единиц в указанном 1 контракте с прибылью в размере рупий. 2,92,400 / -.

Краткое изложение предполагаемых ненастоящих сделок Получателя уведомления выглядит следующим образом:

| Sl. нет | Договор наименование | Ср. купить по цене (рупий. ) ) | Итого покупка объем (кол-во шт.) | Ср. продать цена (рупий) | Итого продам объем (кол-во шт.) | Итого Объем в контракте | % от подлинных сделок из Уведомление контракта, всего сделок в контракте | % от Искусственный объем сгенерировать d по Noticee в контракте до общего объема в контракте |

| 1 | RCOM15 SEP55.00 CEW3 | 6 | 68000 | 10,3 | 68000 | 368000 | 20 | 36,96 |

10. 2 Я отмечаю, что вышеупомянутые торги Уведомителя привели к созданию искусственного объема в общей сложности 136000 единиц в данном контракте. Кроме того, наблюдается, что сделки, совершенные уведомителем, были согласованы в течение короткого промежутка времени с одним и тем же контрагентом, то есть сделки были отменены в течение нескольких минут в тот же день.Таким образом, замечено, что Noticee совершал обратные сделки со своим контрагентом в сегменте опционов на акции БФБ, и это были не подлинные сделки.

2 Я отмечаю, что вышеупомянутые торги Уведомителя привели к созданию искусственного объема в общей сложности 136000 единиц в данном контракте. Кроме того, наблюдается, что сделки, совершенные уведомителем, были согласованы в течение короткого промежутка времени с одним и тем же контрагентом, то есть сделки были отменены в течение нескольких минут в тот же день.Таким образом, замечено, что Noticee совершал обратные сделки со своим контрагентом в сегменте опционов на акции БФБ, и это были не подлинные сделки.

10.3 Подробная информация о согласовании, сделанном Уведомителем в контракте «RCOM15SEP55.00CEW3», приведена ниже:

| Дата сделки | Имя клиента | CP Имя клиента | Время торговли | Курс сделки | Торгуемое количество | Купить / Продать |

09. 11.2015 11.2015 | Ашок Кумар Шарма HUF | Jet Agencies Private Ltd. | 14:08:16 часов | 6 рупий за шт. | 68 000 | Купить |

| 09.11.2015 | Ашок Кумар Шарма HUF | Jet Agencies Private ООО | 14:15:03 | рупий по 10,30 за единицу. | 68 000 | Продать |

10.4 Из приведенной выше таблицы видно, что 11.09.2015 в 14:08:16 Уведомитель заключил 1 сделку на покупку с контрагентом Jet Agencies Private Limited на 68 000 единиц по курсу рупий.6 за единицу в контракте «RCOM15SEP55.00CEW3». После этого, в тот же день, Получатель уведомления в 14:15:03 заключил 1 сделку на продажу с тем же контрагентом на 68 000 единиц по курсу рупий. 10,30 за единицу в том же контракте. Замечено, что при заключении указанного контракта в течение I.P., Уведомитель совершал обратные сделки с одной и той же встречной стороной, то есть с Jet Agencies Private Limited, в тот же день и со значительной разницей в курсах покупки и продажи в течение короткого промежутка времени. Таким образом, Получатель уведомлений, совершая сделки с вышеуказанным контрактом во время IP, выполнил ненастоящие сделки, которые составляли 20% от общего количества сделок на рынке в указанном контракте во время IP, и, таким образом, Noticee создал искусственный объем в 1,36,000 единиц, который составляла 36,96% от общего объема торгов по указанному контракту на рынке во время IP

Таким образом, Получатель уведомлений, совершая сделки с вышеуказанным контрактом во время IP, выполнил ненастоящие сделки, которые составляли 20% от общего количества сделок на рынке в указанном контракте во время IP, и, таким образом, Noticee создал искусственный объем в 1,36,000 единиц, который составляла 36,96% от общего объема торгов по указанному контракту на рынке во время IP

10.5. Неверность этих транзакций, выполненных Уведомителем, очевидна из того факта, что не было коммерческой основы для внезапного, в течение нескольких минут, изменения позиции со своим контрагентом со значительной разницей в цене.Разворот торговых операций в указанном случае указывает на тот факт, что сторона транзакций, включая Уведомляемого лица, не намеревалась передавать бенефициарное право собственности, и через эти организованные транзакции, намерение которых не было регулярной торговлей, другие инвесторы были исключены из участия в этих торгах! контракты.

10.6 Как уже упоминалось выше, между ордерами на покупку и продажу, размещенными Уведомителем и его контрагентом в вышеуказанных сделках, был очень небольшой временной промежуток. Временной разрыв между обеими сделками составлял несколько минут в один и тот же день. Учитывая тот факт, что контракты на опционы на акции были неликвидными по своей природе на БФБ, а также с учетом сделанных выше наблюдений, я убежден, что Noticee вступил в обратные! Ненастоящие сделки со своим контрагентом и в процессе генерировал искусственный объем в в противном случае на БФБ заключаются контракты на неликвидные опционы на акции.

Временной разрыв между обеими сделками составлял несколько минут в один и тот же день. Учитывая тот факт, что контракты на опционы на акции были неликвидными по своей природе на БФБ, а также с учетом сделанных выше наблюдений, я убежден, что Noticee вступил в обратные! Ненастоящие сделки со своим контрагентом и в процессе генерировал искусственный объем в в противном случае на БФБ заключаются контракты на неликвидные опционы на акции.

11. Получатель уведомления interralia утверждал, что существует задержка более шести лет в возбуждении дела в соответствии с Законом SEBI.Я отмечаю, что в Законе SEBI 1992 года не установлены сроки для возбуждения судебного разбирательства. Я считаю, что SEBI начал расследование, как только стала известна информация о недобросовестных действиях. Кроме того, в соответствии с Законом SEBI нет ограничений на возбуждение судебного разбирательства в связи с нарушением различных положений Закона и правил, принятых на его основании. Далее я отмечаю, что расследование в отношении Регламента PFUTP 2003 года является исчерпывающим и трудоемким процессом, который может потребовать подробного анализа фактов дела.

В связи с этим, я отмечаю, что Hon’ble SAT в деле Pooja Vinay Jain vs SEBI (апелляция № 152 от 2019 г., решение было принято 17 марта 2020 г.) постановила: « Запись покажет, что все документы, касающиеся защиты истца, были поданы ею в АО. Следовательно, из-за отсутствия какого-либо ущерба судебное разбирательство не может быть прекращено просто на основании задержки его начала ».

Я также отмечаю, что решение Hon’ble SAT по делу Bipin R Vora vs SEBI 22 марта 2006 г. постановило, что

«Что касается заявления о задержке и фиксации, а также заявления о том, что уведомление о причине показа запрещено ограничением, я не нахожу никаких оснований в этих утверждениях , поскольку время и усилия, затраченные на расследование, могут варьироваться. от случая к случаю, как правило, само по себе расследование — это трудоемкий процесс, который неизменно включает сбор, изучение и тщательное изучение объемных записей! детали торговли заказами всех заинтересованных сторон, включая обмены! запись отчетов и т. д.и поэтому в этом отношении не может быть установлен никаких временных ограничений, позволяющих регулирующему органу принимать соответствующие дисциплинарные меры для защиты и улучшения системы / рынка ».

д.и поэтому в этом отношении не может быть установлен никаких временных ограничений, позволяющих регулирующему органу принимать соответствующие дисциплинарные меры для защиты и улучшения системы / рынка ».

Я отмечаю, что задержка с выдачей SCN не вызвала предубеждения против получателя уведомления, как он утверждал, и, следовательно, претензии получателя уведомления в этом отношении не обоснованы.

12. Уведомление утверждало, что Биржа не утверждала, что торги были незаконными. Торги проводились по легализованному механизму.Косвенной покупки или продажи ценных бумаг не было, и никого, включая инвесторов, не вводили в заблуждение. Не предоставлено никаких доказательств того, что сделки являются мошенническими.

Я отмечаю, что неподлинность этих транзакций, выполненных Уведомлением, очевидна из того факта, что не было коммерческой основы того, почему в течение короткого промежутка времени Уведомляемый изменил позицию со своим контрагентом со значительной разницей в цене.

Я отмечаю из торгового журнала Уведомляемого, что время, затраченное Уведомлением на отмену неподлинных сделок, составляло несколько минут в тот же день.Такой короткий промежуток времени, который потребовался для отмены сделок по неликвидным опционным контрактам на акции, предполагает неподлинность этих сделок, совершенных Уведомителем.

Таким образом, замечено, что Noticee совершал обратные сделки со своим контрагентом в сегменте опционов на акции BSE, и это были не подлинные сделки.

13. Уведомитель утверждал, что не подавалось никаких жалоб и что Биржа не утверждала, что он действовал против интересов или в ущерб какой-либо стороне.

Хочу отметить, что Уведомитель был обязан гарантировать подлинность сделок, совершаемых им на биржевой платформе. Вышеупомянутое обязательство было обязательным, несмотря на любые утверждения биржи или любые жалобы, поданные любым инвестором в этом отношении.

14. Получатель уведомления также утверждал, что не было причинено никакого ущерба третьей стороне, и, следовательно, не может быть никакого обмана, мошенничества или обмана в отношении какого-либо лица; никто, включая инвесторов, не был введен в заблуждение, и ни биржа, ни ее механизм не использовались для увековечения мошенничества.

В этой связи я отмечаю следующее из решения Hon’ble SAT по делу Кетан Парех против SEBI (см. Выше): Другими словами, если факт манипуляции установлен, из этого обязательно следует, что инвесторы в рынок был вынужден покупать или продавать, и что никаких дополнительных доказательств в отношении не требуется. Рынок, как уже отмечалось, настолько широк, что может оказаться невозможным с человеческой точки зрения для Совета директоров отследить лиц, которых фактически побудили купить или продать ценные бумаги в результате манипуляций, и закон никогда не может налагать на борту бремя, которое невозможно снять. Это, на наш взгляд, явно вытекает из простого текста Правила 4 (а) Правил.

С учетом вышеупомянутого судебного решения, возражение Получателя уведомления не имеет оснований.

15. Уведомитель также утверждал, что его сделки были очень незначительными и, следовательно, маловероятно, чтобы нарушить или повлиять на объем рынка, чтобы нанести какой-либо ущерб безопасности и целостности рынка ценных бумаг. Я отмечаю, что оспариваемый опционный контракт на акции был неликвидным, как указано в SCN, а также, что количество сделок получателя уведомления по указанному контракту составило 36.96% от общего объема рынка, сформированного в ходе IP. Это указывает на вклад Уведомителя, независимо от количества или объема обратных сделок, в создание вводящей в заблуждение видимости торговли посредством его оспариваемых сделок.

Я отмечаю, что оспариваемый опционный контракт на акции был неликвидным, как указано в SCN, а также, что количество сделок получателя уведомления по указанному контракту составило 36.96% от общего объема рынка, сформированного в ходе IP. Это указывает на вклад Уведомителя, независимо от количества или объема обратных сделок, в создание вводящей в заблуждение видимости торговли посредством его оспариваемых сделок.

16. Получатель уведомления утверждал, что торги проводились с помощью легализованного механизма или устройства, а не с помощью каких-либо подручных или искусственных средств или устройств, и что у уведомителя нет связи / связи / отношений / связей / сделок / сговора / договоренностей или соглашений с контрагент по своей сделке и не имеет каких-либо отношений с организацией.

Замечу, что при экранной торговле, которая является практически анонимной, никто не может вступать в такие сделки разворота. Однако, учитывая точность, с которой были совершены обратные транзакции, количество, цену и время, а также продажи с вариациями цен, я считаю, что было бы слишком наивно полагать, что эти транзакции осуществляются посредством экранной торговли и, следовательно, анонимный. Такой вывод был бы недооценкой предшествующей встречи умов, связанной с синхронизацией ордеров на покупку и продажу w.r.t. сделки, заключенные Уведомлением со своим контрагентом, и такая синхронизированная торговля явно нарушают прозрачные нормы торговли на рынке ценных бумаг.

Такой вывод был бы недооценкой предшествующей встречи умов, связанной с синхронизацией ордеров на покупку и продажу w.r.t. сделки, заключенные Уведомлением со своим контрагентом, и такая синхронизированная торговля явно нарушают прозрачные нормы торговли на рынке ценных бумаг.

В свете вышеприведенных наблюдений я считаю, что 2 транзакции, выполненные Уведомителем в 1 опционном контракте на акции, были синхронизированными сделками, которые были отменены в течение небольшого временного промежутка с предварительным согласованием мнений между сторонами сделки. Излишне упоминать тот факт, что эти транзакции были манипулятивным / обманчивым устройством с целью создания желаемых убытков и / или прибыли в бухгалтерских книгах сторон транзакций, и в процессе такого контракта был создан искусственный объем.

Здесь уместно сослаться на решение Высокого суда Индии по делу Securities and Exchange Board of India v. Rakhi Trading Private Limited (гражданские апелляции № 1969, 3174-3177 и 3180 от 2011 г. от 8 февраля 2018 г.) , в котором Почетный Верховный суд при кумулятивном анализе операций отмены постановил, что,

от 8 февраля 2018 г.) , в котором Почетный Верховный суд при кумулятивном анализе операций отмены постановил, что,

«.. . Из представленных нам фактов ясно, что указанные трейдеры не намеревались передавать бенефициарное право собственности, и, следовательно, эти сделки не являются подлинными.Вместо того, чтобы позволить рыночным силам действовать естественным образом, трейдеры неоднократно проводили оспариваемые сделки, что лишало других участников рынка возможности полноценного участия. Неоднократные развороты и заранее установленный порядок отражения прибылей и убытков соответственно показали, что стороны не вели торговлю в обычном понимании и обычном курсе. В результате в данном случае явно было ограничение на свободное и справедливое действие рыночных сил… »

По тому же делу Верховный суд Достопочтенного далее заявил, что —

“.. . количество, время и значительные колебания цен без значительных колебаний базовой цены ценных бумаг ясно указывают на то, что сделки Ответчика не являются подлинными и имели лишь вводящий в заблуждение вид торговли на рынке ценных бумаг … ».

«35…. Простыми словами и контекстуально это означает практику, которая не соответствует справедливым и прозрачным принципам торговли на фондовом рынке. В данном случае одна сторона зафиксировала прибыль, а другая — убыток.Никто намеренно не торгует на убыток. Преднамеренная торговля на убытки сама по себе не является подлинной сделкой с ценными бумагами. Платформа фондовой биржи использовалась для ненастоящей торговли. Торговля всегда направлена на получение прибыли. Но если одна сторона постоянно несет убытки, и это тоже заранее запланировано и быстро торгуется, это ненастоящее… »

В этом контексте я также считаю уместным сослаться на решение Верховного суда Hon’ble по делу Securities and Exchange Board of India v.Кишор Р. Аджмера {(2016)} 6 SCC 368: AIR 2016 SC 1079}, в котором Верховный суд Достопочтенного постановил, что

«… По нашему мнению, знание того, кто является второй стороной / клиентом или брокером, не имеет никакого отношения к . В то время как торговая система на основе экрана сохраняет анонимность сторон, было бы слишком наивно делать окончательные выводы на указанном основании, которое упускает из виду другие точки зрения. Прямое доказательство такого единения мнений где-либо еще вряд ли получится.Тест, с нашей точки зрения, является критерием преобладания вероятностей в том, что касается судебного решения о гражданской ответственности, возникшей в результате нарушения Закона или положений Правил, сформулированных в соответствии с ним… »

В то время как торговая система на основе экрана сохраняет анонимность сторон, было бы слишком наивно делать окончательные выводы на указанном основании, которое упускает из виду другие точки зрения. Прямое доказательство такого единения мнений где-либо еще вряд ли получится.Тест, с нашей точки зрения, является критерием преобладания вероятностей в том, что касается судебного решения о гражданской ответственности, возникшей в результате нарушения Закона или положений Правил, сформулированных в соответствии с ним… »

Верховный суд благородства постановил, что,

«.. . В отсутствие прямых доказательств того, что где-либо еще в синхронизированных транзакциях присутствует согласие, проверка должна быть одним из критериев преобладания вероятностей, поскольку вынесение судебного решения о гражданской ответственности, возникшей в результате нарушения Закона или положения Регламента. обеспокоенный.Вывод должен быть сделан на основании различных обстоятельств, таких как объем осуществленной торговли; период настойчивости в торгах в том или ином скрипте; реквизиты заявок на покупку и продажу, а именно их объем ; близость времени между двумя и такими соответствующими IDctors… »

Замечания, содержащиеся в вышеупомянутых постановлениях Верховного Суда Достопочтенного, в полной мере применяются к фактам и обстоятельствам настоящего дела. Таким образом, применяя соотношение вышеперечисленных суждений, я убежден, что выполнение сделок Уведомителем в сегменте неликвидных опционов с такой точностью с точки зрения размещения ордеров, времени, цены, количества и т. Д., А также того факта, что сделки были обратная сделка с тем же контрагентом ясно указывает на предыдущее согласие с целью выполнения разворотных сделок по заранее определенной цене. Изменение цен одного и того же контракта в течение нескольких минут было четким указанием на то, что цены были предварительно определены обоими контрагентами при совершении сделок.Таким образом, характер торговли, как указывалось выше, ясно указывает на элемент предшествующего единения мнений и, следовательно, на сговор получателя уведомления и его контрагента с целью проведения торгов по заранее установленным ценам.

Таким образом, применяя соотношение вышеперечисленных суждений, я убежден, что выполнение сделок Уведомителем в сегменте неликвидных опционов с такой точностью с точки зрения размещения ордеров, времени, цены, количества и т. Д., А также того факта, что сделки были обратная сделка с тем же контрагентом ясно указывает на предыдущее согласие с целью выполнения разворотных сделок по заранее определенной цене. Изменение цен одного и того же контракта в течение нескольких минут было четким указанием на то, что цены были предварительно определены обоими контрагентами при совершении сделок.Таким образом, характер торговли, как указывалось выше, ясно указывает на элемент предшествующего единения мнений и, следовательно, на сговор получателя уведомления и его контрагента с целью проведения торгов по заранее установленным ценам.

Вместо того, чтобы позволить рыночным силам действовать естественным образом, получатель уведомления провел оспариваемые транзакции со своим контрагентом, что лишило других участников рынка возможности полноценного участия. Реверсирование и заранее определенная договоренность о отражении прибылей и убытков, соответственно, ясно дали понять, что стороны не вели торговлю в ходе обычной хозяйственной деятельности.В результате в данном случае явно было ограничение на свободное и справедливое действие рыночных сил.

Реверсирование и заранее определенная договоренность о отражении прибылей и убытков, соответственно, ясно дали понять, что стороны не вели торговлю в ходе обычной хозяйственной деятельности.В результате в данном случае явно было ограничение на свободное и справедливое действие рыночных сил.

Такая торговля также включает в себя действие, равносильное манипулированию ценой ценной бумаги в том смысле, что цена была искусственно введена с очевидным префиксом. Это также сделка без какого-либо намерения ее совершить и без какого-либо намерения осуществить изменение прав собственности на такие ценные бумаги, причем право собственности понимается в ограниченном смысле прав в контракте.Синхронизация и обратная торговля, как это было выполнено Уведомителем в данном случае, повлияли на систему определения цен. Никто, кроме сторон, указавших цену, не может участвовать в сделке. Это также отрицательно сказывается на справедливости, целостности и прозрачности фондового рынка.

Кроме того, Hon’ble SAT в своем решении от 14 сентября 2020 г. по делу Global Earth Properties and Developers Pvt. Ltd. сослалась на вышеупомянутое решение Hon’ble SC и постановила, что

по делу Global Earth Properties and Developers Pvt. Ltd. сослалась на вышеупомянутое решение Hon’ble SC и постановила, что

« Это не простое совпадение, что Заявители смогли сопоставить сделки с контрагентом , с которым он провел первую часть соответствующей сделки.В случае , по нашему мнению, сделки были ненастоящими, и хотя прямые доказательства недоступны в данном случае, но в особых фактах и обстоятельствах настоящего дела можно сделать неотразимый вывод, что там были совпадением мнений между истцами и контрагентами и сговором с целью торговли по заранее установленной цене ».

17. Таким образом, я считаю, что утверждения о нарушении Правил 3 (a), (b), (c) и (d) и Правил 4 (1) и 4 (2) (a) Правил PFUTP, 2003 г. Уведомлением установлены.

Проблема № 2: Влечет ли нарушение, если таковое имеется, денежный штраф в соответствии с разделом 15HA Закона SEBI 1992 года?

18. Рассмотрение выводов о том, что получатель уведомления, как упомянуто выше, проводил ненастоящие сделки, приводящие к созданию искусственного объема, тем самым нарушая положения Правил 3 (a), (b), (c) и (d) и Положения 4 (1) и 4 (2) (a) Регламента PFUTP, 2003 г., а также с точки зрения решения Верховного суда Индии по делу SEBI Vs.Взаимный фонд Шри РАМ [2006] 68 SCL 21 6 (sc) 23 мая 2006 г. постановил, что «» По нашему мнению, штраф взыскивается, как только нарушается установленное законом обязательство, предусмотренное Законом. и Правила установлены, и, следовательно, намерение сторон, совершивших такое нарушение, становится совершенно неуместным… » Я убежден, что это подходящий случай для наложения денежного штрафа в соответствии с положениями Раздела 15 HA Закона SEBI, который гласит: под:

Рассмотрение выводов о том, что получатель уведомления, как упомянуто выше, проводил ненастоящие сделки, приводящие к созданию искусственного объема, тем самым нарушая положения Правил 3 (a), (b), (c) и (d) и Положения 4 (1) и 4 (2) (a) Регламента PFUTP, 2003 г., а также с точки зрения решения Верховного суда Индии по делу SEBI Vs.Взаимный фонд Шри РАМ [2006] 68 SCL 21 6 (sc) 23 мая 2006 г. постановил, что «» По нашему мнению, штраф взыскивается, как только нарушается установленное законом обязательство, предусмотренное Законом. и Правила установлены, и, следовательно, намерение сторон, совершивших такое нарушение, становится совершенно неуместным… » Я убежден, что это подходящий случай для наложения денежного штрафа в соответствии с положениями Раздела 15 HA Закона SEBI, который гласит: под:

Штраф за мошенничество и недобросовестную торговлю:

15HA. Если какое-либо лицо использует мошенническую и несправедливую торговую практику, связанную с ценными бумагами, оно подлежит штрафу, который не может быть менее пяти лакхов рупий, но может достигать двадцати пяти кроров рупий или трехкратной суммы прибыли, полученной от такой практики, в зависимости от того, какая из них выше.

Issue 3: Если да, то какой размер денежного штрафа может быть наложен на Уведомляемого с учетом факторов, упомянутых в Разделе 15J Закона SEBI 1992 года?

19.При определении размера штрафа в соответствии с разделом 15HA Закона SEBI важно учитывать факторы, указанные в разделе 15J Закона SEBI, который гласит:

1 5J. При определении размера штрафа в соответствии с [15-I или Разделом 11 или Разделом 11 B, Совет или судебное должностное лицо] должным образом учитывает следующие факторы , а именно:

(a) размер несоразмерной выгоды или несправедливого преимущества, если он поддается количественной оценке, полученный в результате неисполнения обязательств;

(b) сумма убытка, причиненного инвестору или группе инвесторов в результате дефолта ;

(c) повторяющийся характер дефолта.

[Объяснение . Для устранения сомнений поясняется, что право определять размер штрафа в соответствии с разделами 15A — 15E, пункты (b) и (c) разделов 15F, 15G, 15H и 15HA будут и всегда будут считаться исполненными в соответствии с положениями настоящего раздела. ]

]

20. Я заметил, что из имеющихся материалов невозможно количественно определить сумму убытков, причиненных истинным инвесторам в результате обратных сделок! ненастоящие сделки, совершенные Уведомителем с его контрагентом.Однако получатель уведомления заключил 2 сделки, не являющиеся подлинными, что демонстрирует повторяющийся характер неисполнения обязательств с его стороны.

21. Рассмотрев все факты и обстоятельства дела, имеющиеся в наличии материалы и факторы, упомянутые в предыдущих параграфах, я в порядке осуществления полномочий, предоставленных мне в соответствии с Разделом 15-I Закона SEBI, прочитал с Правилом 5 Правил вынесения решения, настоящим налагает штраф в размере 500 000 рупий (только пять лакхов рупий) на Уведомляемого, а именно.Ашок Кумар Шарма HUF в соответствии с положениями Раздела 15HA Закона SEBI за нарушение Правил 3 (a), (b), (c) и (d) и 4 (1) и 4 (2) (a) Регламент PFUTP, 2003 г. Я считаю, что указанный штраф соизмерим с неисполнением обязательств, совершенным Уведомителем.

22. Получатель уведомления должен перечислить / уплатить указанную сумму штрафа в течение 45 (сорока пяти) дней с момента получения этого приказа либо посредством проекта по требованию (DD) в пользу «SEBI -Penalties Remittable to Government of India», к оплате в Мумбаи, и указанный DD следует направить начальнику отдела, Департамент правоприменения — I (EFD), Отдел нормативных действий — I [EFD1-DRA-1] SEBI Bhavan, Plot No.C4-A, Блок G, Комплекс Бандра Курла (BKC), Бандра (Восток), Мумбаи –400 051, а также отправьте электронное письмо на номер [адрес электронной почты защищен] со следующей информацией:

| 1 | Название дела | |

| 2 | Имя получателя платежа | |

| 3 | Дата платежа | |

| 4 | Выплаченная сумма | |

| 5 | № сделки | |

| 6 | Банковские реквизиты, на которые производится оплата | |

| 7 | Оплата произведена на сумму (например, штрафы / возврат / возврат / урегулирование и судебные издержки вместе с деталями заказа) |

23. Оплата также может быть произведена онлайн, следуя указанному ниже пути на веб-сайте SEBI sebi.gov.in ENFORCEMENT → Заказы → Заказы AO → Нажмите ОПЛАТИТЬ СЕЙЧАС или на https://siportal.sebi.gov.in/intermediary/ AOPaymentGateway.html.

Оплата также может быть произведена онлайн, следуя указанному ниже пути на веб-сайте SEBI sebi.gov.in ENFORCEMENT → Заказы → Заказы AO → Нажмите ОПЛАТИТЬ СЕЙЧАС или на https://siportal.sebi.gov.in/intermediary/ AOPaymentGateway.html.

24. В случае неуплаты указанной суммы штрафа в течение 45 дней с момента получения настоящего Распоряжения SEBI может инициировать последующие действия, включая, помимо прочего, процедуры взыскания в соответствии с разделом 28A Закона SEBI 1992 года для реализации указанная сумма неустойки вместе с процентами по ней, в том числе путем наложения ареста и продажи движимого и недвижимого имущества.

25. В соответствии с Правилом 6 Правил вынесения решения, копия этого приказа направляется Уведомителю, а именно. Ашок Кумар Шарма HUF, а также Совету по ценным бумагам и биржам Индии.

Дата: 23 декабря 2021 г.

Место: Мумбаи

БАРНАЛИ МУХЕРДЖИ

ПРИНИМАЮЩИЙ РЕЖИМ

Прогресс программы обратного выкупа акций

Амстердам,

Сегодня ING объявила, что в соответствии с запуском программы обратного выкупа акций на сумму 1744 млн евро, объявленной 1 октября 2021 года, компания выкупила 17 399 612 акций в течение недели с 13 декабря 2021 года. до 17 декабря 2021 г. включительно.

до 17 декабря 2021 г. включительно.

Акции были выкуплены по средней цене 12,09 евро на общую сумму 210 395 376,10 евро. Для получения подробной информации о ежедневных выкупленных акциях, сделках по покупке отдельных акций и еженедельных отчетах посетите веб-сайт ING по адресу https://www.ing.com/Investor-relations/Share-information/Share-buyback-programme.htm.

Общее количество акций, выкупленных в рамках данной программы на сегодняшний день, составляет 114 831 325 обыкновенных акций по средней цене 12,64 евро на общую сумму 1 451 681 253 евро.11. На сегодняшний день выполнено примерно 83,24% от максимальной общей стоимости программы обратного выкупа акций.

Примечание для редакторов

Для получения дополнительной информации о ING посетите www.ing.com. Частые обновления новостей можно найти в отделе новостей или в ленте Twitter @ING_news. Фотографии операций, зданий и руководителей ING доступны для скачивания на Flickr. Презентации ING доступны на SlideShare.

ПРОФИЛЬ ING

ING — глобальное финансовое учреждение с сильной европейской базой, предлагающее банковские услуги через свою операционную компанию ING Bank.Цель ING Bank — дать людям возможность оставаться на шаг впереди в жизни и в бизнесе. Более 57 000 сотрудников ING Bank предлагают розничные и оптовые банковские услуги клиентам в более чем 40 странах.

Акции ING Group котируются на биржах Амстердама (INGA NA, INGA.AS), Брюсселя и Нью-Йоркской фондовой биржи (ADR: ING US, ING.N).

Устойчивое развитие является неотъемлемой частью стратегии ING, что подтверждается лидирующими позициями ING в отраслевых тестах Sustainalytics и MSCI и нашим рейтингом «A-list» от CDP.Акции ING Group включены в основные продукты индекса устойчивости и экологического, социального и государственного управления (ESG) ведущих поставщиков STOXX, Morningstar и FTSE Russell. В январе 2021 года агентство S&P Global Ratings присвоило компании ING оценку 83 балла ESG («сильный»).

ВАЖНАЯ ЮРИДИЧЕСКАЯ ИНФОРМАЦИЯ

Элементы данного пресс-релиза содержат или могут содержать информацию об ING Groep N.V. и / или ING Bank N.V. в значении статей 7 (1) — (4) Регламента ЕС № 596/2014.Годовая отчетность ING Group составляется в соответствии с Международными стандартами финансовой отчетности, принятыми Европейским Союзом («IFRS-EU»). При подготовке финансовой информации в этом документе, если не указано иное, применяются те же принципы бухгалтерского учета, что и в консолидированной годовой отчетности ING Group за 2020 год. Все цифры в этом документе не проверены. Возможны небольшие отклонения в таблицах из-за округления. Некоторые из содержащихся здесь заявлений не являются историческими фактами, включая, помимо прочего, определенные заявления о будущих ожиданиях и другие прогнозные заявления, основанные на текущих взглядах и предположениях руководства и связанные с известными и неизвестными рисками и неопределенностями, которые могут привести к фактическим результатам. , производительность или события существенно отличаться от тех, которые выражены или подразумеваются в таких заявлениях.Фактические результаты, показатели или события могут существенно отличаться от указанных в таких заявлениях из-за ряда факторов, включая, помимо прочего: (1) изменения общих экономических условий и поведения клиентов, в частности экономических условий на основных рынках ING, включая изменения, влияющие на курсы обмена валют (2) влияние пандемии Covid-19 и связанных с ней ответных мер, включая блокировку и ограничения на поездки, на экономические условия в странах, в которых работает ING, на бизнес и операции ING, а также на сотрудников, клиентов и контрагентов ING (3 ) изменения, влияющие на уровни процентных ставок (4) любой дефолт крупного участника рынка и связанные с ним сбои на рынке (5) изменения в работе финансовых рынков, в том числе в Европе и на развивающихся рынках (6) политическая нестабильность и фискальная неопределенность в Европе и США (7) прекращение или изменение «контрольных» индексов (8) инфляция и дефляция на наших основных рынках (9) изменения в условия на кредитных рынках и рынках капитала в целом, включая изменения кредитоспособности заемщиков и контрагентов (10) банкротства банков, подпадающих под действие государственных компенсационных схем (11) несоблюдение или изменение законов и нормативных актов, в том числе касающихся финансовых услуг, финансовые экономические преступления и налоговое законодательство, их толкование и применение (12) геополитические риски, политическая нестабильность, политика и действия государственных и регулирующих органов (13) правовые и нормативные риски в некоторых странах с менее развитой нормативно-правовой базой (14) пруденциальный надзор и нормативные акты, в том числе в отношении стресс-тестов и нормативных ограничений на дивиденды и выплаты (также среди членов группы) (15) нормативные последствия выхода Соединенного Королевства из Европейского Союза, включая разрешения и решения об эквивалентности (16) Способность ING соблюдать минимальный размер капитала и другие пруденциальные нормативы основные требования (17) изменения в регулировании деятельности ING и ее клиентов в сфере сырьевых товаров и деривативов (18) применение режимов банковского взыскания и урегулирования несостоятельности, включая полномочия на списание и конвертацию наших ценных бумаг (19) результаты текущего и будущего судебные процессы, исполнительные производства, расследования или другие регулирующие действия, включая претензии клиентов, которые считают себя введенными в заблуждение, и другие проблемы с поведением (20) изменения в налоговых законах и правилах и риски несоблюдения или расследования в связи с налоговым законодательством, включая FATCA (21) операционные риски, такие как сбои или сбои системы, нарушения безопасности, кибератаки, человеческий фактор, изменения в операционных методах или неадекватный контроль, в том числе в отношении третьих сторон, с которыми мы ведем бизнес (22) риски и проблемы, связанные с киберпреступностью, включая последствия кибератак и изменения в законодательстве и нормативных актах, связанных с кибербезопасностью и конфиденциальностью данных (23) изменения в целом конкурирующие важные факторы, в том числе способность увеличивать или поддерживать долю рынка (24) неспособность защитить нашу интеллектуальную собственность и претензии третьих сторон о нарушении (25) неспособность контрагентов выполнять финансовые обязательства или способность обеспечить соблюдение прав в отношении таких контрагентов (26) изменения в кредитные рейтинги (27) деловые, операционные, нормативные, репутационные и другие риски и проблемы, связанные с изменением климата (28) невозможность привлечь и удержать ключевой персонал (29) будущие обязательства по пенсионным планам с установленными выплатами (30) неспособность управлять бизнес-рисками , в том числе в связи с использованием моделей, использованием деривативов или соблюдением соответствующих политик и руководящих принципов (31) изменения на рынках капитала и кредитных рынках, включая межбанковское финансирование, а также депозиты клиентов, которые обеспечивают ликвидность и капитал, необходимые для финансирования нашей деятельности и (32) другие риски и факторы неопределенности, подробно описанные в последнем годовом отчете ING Groep N.

, производительность или события существенно отличаться от тех, которые выражены или подразумеваются в таких заявлениях.Фактические результаты, показатели или события могут существенно отличаться от указанных в таких заявлениях из-за ряда факторов, включая, помимо прочего: (1) изменения общих экономических условий и поведения клиентов, в частности экономических условий на основных рынках ING, включая изменения, влияющие на курсы обмена валют (2) влияние пандемии Covid-19 и связанных с ней ответных мер, включая блокировку и ограничения на поездки, на экономические условия в странах, в которых работает ING, на бизнес и операции ING, а также на сотрудников, клиентов и контрагентов ING (3 ) изменения, влияющие на уровни процентных ставок (4) любой дефолт крупного участника рынка и связанные с ним сбои на рынке (5) изменения в работе финансовых рынков, в том числе в Европе и на развивающихся рынках (6) политическая нестабильность и фискальная неопределенность в Европе и США (7) прекращение или изменение «контрольных» индексов (8) инфляция и дефляция на наших основных рынках (9) изменения в условия на кредитных рынках и рынках капитала в целом, включая изменения кредитоспособности заемщиков и контрагентов (10) банкротства банков, подпадающих под действие государственных компенсационных схем (11) несоблюдение или изменение законов и нормативных актов, в том числе касающихся финансовых услуг, финансовые экономические преступления и налоговое законодательство, их толкование и применение (12) геополитические риски, политическая нестабильность, политика и действия государственных и регулирующих органов (13) правовые и нормативные риски в некоторых странах с менее развитой нормативно-правовой базой (14) пруденциальный надзор и нормативные акты, в том числе в отношении стресс-тестов и нормативных ограничений на дивиденды и выплаты (также среди членов группы) (15) нормативные последствия выхода Соединенного Королевства из Европейского Союза, включая разрешения и решения об эквивалентности (16) Способность ING соблюдать минимальный размер капитала и другие пруденциальные нормативы основные требования (17) изменения в регулировании деятельности ING и ее клиентов в сфере сырьевых товаров и деривативов (18) применение режимов банковского взыскания и урегулирования несостоятельности, включая полномочия на списание и конвертацию наших ценных бумаг (19) результаты текущего и будущего судебные процессы, исполнительные производства, расследования или другие регулирующие действия, включая претензии клиентов, которые считают себя введенными в заблуждение, и другие проблемы с поведением (20) изменения в налоговых законах и правилах и риски несоблюдения или расследования в связи с налоговым законодательством, включая FATCA (21) операционные риски, такие как сбои или сбои системы, нарушения безопасности, кибератаки, человеческий фактор, изменения в операционных методах или неадекватный контроль, в том числе в отношении третьих сторон, с которыми мы ведем бизнес (22) риски и проблемы, связанные с киберпреступностью, включая последствия кибератак и изменения в законодательстве и нормативных актах, связанных с кибербезопасностью и конфиденциальностью данных (23) изменения в целом конкурирующие важные факторы, в том числе способность увеличивать или поддерживать долю рынка (24) неспособность защитить нашу интеллектуальную собственность и претензии третьих сторон о нарушении (25) неспособность контрагентов выполнять финансовые обязательства или способность обеспечить соблюдение прав в отношении таких контрагентов (26) изменения в кредитные рейтинги (27) деловые, операционные, нормативные, репутационные и другие риски и проблемы, связанные с изменением климата (28) невозможность привлечь и удержать ключевой персонал (29) будущие обязательства по пенсионным планам с установленными выплатами (30) неспособность управлять бизнес-рисками , в том числе в связи с использованием моделей, использованием деривативов или соблюдением соответствующих политик и руководящих принципов (31) изменения на рынках капитала и кредитных рынках, включая межбанковское финансирование, а также депозиты клиентов, которые обеспечивают ликвидность и капитал, необходимые для финансирования нашей деятельности и (32) другие риски и факторы неопределенности, подробно описанные в последнем годовом отчете ING Groep N. V. (включая факторы риска, содержащиеся в нем) и последние раскрытия ING, включая пресс-релизы, которые доступны на www.ING.com. Этот документ может содержать неактивные текстовые адреса интернет-сайтов, которыми мы и третьи стороны управляем. Ссылки на такие веб-сайты сделаны только для информационных целей, и информация, найденная на таких веб-сайтах, не включена в данный документ посредством ссылки. ING не делает никаких заявлений и не дает никаких гарантий в отношении точности или полноты и не несет никакой ответственности за любую информацию, найденную на любых веб-сайтах, управляемых третьими сторонами.ING прямо отказывается от какой-либо ответственности в отношении любой информации, обнаруженной на веб-сайтах третьих лиц. ING не может гарантировать, что веб-сайты, управляемые третьими сторонами, останутся доступными после публикации этого документа или что любая информация, найденная на таких веб-сайтах, не изменится после подачи этого документа. Многие из этих факторов находятся вне контроля ING.

V. (включая факторы риска, содержащиеся в нем) и последние раскрытия ING, включая пресс-релизы, которые доступны на www.ING.com. Этот документ может содержать неактивные текстовые адреса интернет-сайтов, которыми мы и третьи стороны управляем. Ссылки на такие веб-сайты сделаны только для информационных целей, и информация, найденная на таких веб-сайтах, не включена в данный документ посредством ссылки. ING не делает никаких заявлений и не дает никаких гарантий в отношении точности или полноты и не несет никакой ответственности за любую информацию, найденную на любых веб-сайтах, управляемых третьими сторонами.ING прямо отказывается от какой-либо ответственности в отношении любой информации, обнаруженной на веб-сайтах третьих лиц. ING не может гарантировать, что веб-сайты, управляемые третьими сторонами, останутся доступными после публикации этого документа или что любая информация, найденная на таких веб-сайтах, не изменится после подачи этого документа. Многие из этих факторов находятся вне контроля ING. Любые прогнозные заявления, сделанные ING или от имени ING, действительны только на дату, когда они сделаны, и ING не берет на себя никаких обязательств по публичному обновлению или пересмотру каких-либо прогнозных заявлений, будь то в результате получения новой информации или по любой другой причине.Этот документ не является предложением о продаже или приглашением к покупке каких-либо ценных бумаг в США или любой другой юрисдикции.

Любые прогнозные заявления, сделанные ING или от имени ING, действительны только на дату, когда они сделаны, и ING не берет на себя никаких обязательств по публичному обновлению или пересмотру каких-либо прогнозных заявлений, будь то в результате получения новой информации или по любой другой причине.Этот документ не является предложением о продаже или приглашением к покупке каких-либо ценных бумаг в США или любой другой юрисдикции.

BD объявляет о создании совета директоров embecta, планируемого выделения своего бизнеса по лечению диабета

BD объявляет о совете директоров embecta, запланированного выделения своего бизнеса по лечению диабета

ФРАНКЛИН-ЛЕЙК, Нью-Джерси, 21 декабря 2021 г. / PRNewswire / — BD (Becton, Dickinson and Company) (NYSE: BDX), ведущая мировая компания в области медицинских технологий, объявила сегодня о том, что Embecta Corp.(«embecta»), независимая публичная компания, которая будет управлять бизнесом BD по лечению диабета после запланированного завершения ранее объявленного выделения, будет управляться советом директоров из девяти человек.

Как было объявлено ранее, совет директоров embecta возглавит неисполнительный председатель правления Дэвид Ф. Мелчер, в него войдут нынешний директор BD Клэр Помрой и уходящий на пенсию исполнительный директор BD Кристофер Р.Рейди. Девдатт «Дев» Курдикар, который будет генеральным директором embecta по завершении выделения, также будет выступать в качестве директора.

«Я очень рад возможности работать вместе с таким разнообразным, опытным и способным советом директоров», — сказал Курдикар. «Вместе наш совет директоров обладает обширным глобальным опытом работы и финансов в области дополнительных предприятий, слияний и поглощений, медицинских технологий и производства, которые будут хорошо служить эмбектам на начальном этапе независимости от BD в будущем, когда будут расти инновации и ускоряться. рост и устойчивое создание стоимости.«

Ожидается, что после создания полный совет директоров embecta будет включать:

- Дэвид Дж. Олбриттон, , является основателем и главным исполнительным директором Nineteen88 Strategies. До этого Альбриттон занимал пост вице-президента по коммуникациям Worldwide Public Sector и Vertical Industries в Amazon Web Services, а до этого пять лет проработал в General Motors, последний раз занимал пост президента GM Defense, подразделения аэрокосмической и оборонной промышленности. Дженерал Моторс.Олбриттон начал свою карьеру в GM после продажи Exelis Inc., глобальной компании, предоставляющей услуги в области аэрокосмической обороны, информационных и технологических услуг («Exelis»), компании Harris Corp. в 2015 году. Он был вице-президентом Exelis и главным директором по связям с общественностью и взял на себя эту роль. после отделения компании от ITT Corporation в 2011 году, где он был вице-президентом по коммуникациям в ITT Defense. Он также занимал руководящие должности в таких компаниях, как Raytheon, HP / Compaq и Sears. В начале своей карьеры г-н.Олбриттон проработал 10 лет в качестве офицера ВМС США в качестве офицера по наземным войскам и офицера по связям с общественностью.

- Кэрри Л. Андерсон, — исполнительный вице-президент и главный финансовый директор компании Integra LifeSciences (NASDAQ: IART). До прихода в «Интегру» в июне 2019 года она была вице-президентом и контролером Dover Corporation («Dover»). Ранее она была финансовым директором Dover’s Engineered Systems и сначала присоединилась к Dover в октябре 2011 года в качестве финансового директора Dover Printing and Identification.До Дувра Андерсон шесть лет проработал вице-президентом и финансовым директором Delphi Product & Service Solutions, подразделения Delphi Corporation. Она также занимала руководящие должности в сфере финансов в трех других глобальных операционных подразделениях Delphi и начала свою карьеру в General Motors.

- Роберт (Боб) Дж. Хомбах, , в настоящее время является членом совета директоров Aptinyx, Inc., BioMarin Pharmaceutical Inc. и CarMax, Inc. Он является председателем аудиторской компании Aptinyx, Inc. и BioMarin Pharmaceutical Inc. , и входит в комитет по аудиту CarMax, Inc. До 2016 года Хомбах был исполнительным вице-президентом, главным финансовым директором и главным операционным директором Baxalta, биофармацевтической компании, вышедшей из Baxter International, Inc. Он был корпоративным вице-президентом и главный финансовый директор Baxter с июля 2010 года до отделения в 2015 году. С 2007 по 2011 год Хомбах работал казначеем Baxter, а с 2004 по 2007 год он был вице-президентом по финансам в Европе, Ближнем Востоке и Африке в Baxter.

- Девдатт (Дев) Курдикар, , с февраля 2021 года занимал пост президента подразделения Diabetes Care в BD и станет генеральным директором embecta после завершения отделения. Ранее он был президентом и главным исполнительным директором Cardiac Science Corporation. До этого он был вице-президентом и генеральным менеджером отдела мужского здоровья в Boston Scientific Corp. и занимал ту же должность в American Medical Systems, руководя бизнесом за счет его интеграции в BSC. В течение 11 лет в Baxter International он также занимал руководящие должности в сфере повышения ответственности в области финансов, стратегии и интеграции, планирования НИОКР и операций.

- Дэвид Ф. Мелчер, , был директором BD с момента приобретения BD компании CR Bard, Inc. (далее «Бард») в 2017 году и занимал должность директора Bard с 2014 года. В декабре 2017 года он ушел на пенсию. президент и генеральный директор Aerospace Industries Association, торговой ассоциации, представляющей крупных производителей и поставщиков аэрокосмической и оборонной промышленности, занимал эту должность с 2015 года. С 2011 по 2015 год Мельчер был генеральным директором, президентом и директором Exelis. Генерал-лейтенант (в отставке) Мельчер проработал 32 года безупречной службы в США.С. Армия. Он является независимым директором автомобильной ассоциации United Services (USAA). Он также входит в совет управляющих GM Defense.

- Милтон М. Моррис, доктор философии, был президентом и главным исполнительным директором Neuspera Medical («Neuspera») с июля 2015 года. До прихода в Neuspera Моррис был старшим вице-президентом по исследованиям и разработкам. терапии в Cyberonics (теперь LivaNova). Моррис ранее работал в Guidant Corporation и ее преемнике, Boston Scientific Corporation, где он занимал несколько должностей, в том числе ведущего научного сотрудника; директор по исследованиям и развитию; и директор по маркетингу.До прихода в Guidant Моррис проработал пять лет научным сотрудником в лаборатории медицинских вычислений в Мичиганском университете в сотрудничестве с группой электрофизиологии в больнице Мичиганского университета и Мичиганском институте сердца и сосудов. Моррис является попечителем Северо-Западного университета, где он возглавляет Комитет по медицине, и входит в совет директоров Myomo, Inc.

- Клэр Помрой, с 2013 года занимала пост президента Фонда Альберта и Мэри Ласкер. частный фонд, который стремится улучшить здоровье за счет ускорения поддержки медицинских исследований путем признания передового опыта исследований, государственного образования и защиты интересов. До этого она работала деканом и проректором Медицинской школы Дэвиса Калифорнийского университета. Она является избранным членом Национальной медицинской академии. Помрой является директором BD с 2014 года, а также является директором Haemonetics Corporation. Она входит в правление Sierra Health Foundation, Центра женщин в академической медицине и науке, Лаборатории биологии и научных коммуникаций, Альянса научной филантропии и Медицинской школы Морхауса.

- Карен Н.Прейндж, , занимала должность директора ViewRay с июня 2021 года, директора Atricure с декабря 2019 года, директора Nevro Corp. с декабря 2019 года и директора WS Audiology с марта 2020 года. Она работала в качестве стратегического советника Nuvo Group. , LLC, компания по производству медицинского оборудования, с сентября 2019 года и промышленный советник EQT Group, глобальной инвестиционной организации, с марта 2020 года. Совсем недавно она была исполнительным вице-президентом и главным исполнительным директором Global Animal Health, Medical and Dental Surgical Group в Henry Schein, а также членом ее исполнительного комитета. С 2012 по 2016 год она занимала должность старшего вице-президента Boston Scientific Corporation и президента подразделения урологии и здоровья тазовых органов. С 1995 по 2012 год Прейндж занимал различные руководящие должности в компании Johnson & Johnson, в последнее время в качестве генерального менеджера подразделений Micrus Endovascular и Codman Neurovascular.