В России раскрыли одну из крупнейших схем ухода от налогов через рестораны и кафе

- Бизнес

- Тимур Батыров Редакция Forbes

Финразведка, ЦБ и ФНС раскрыли одну из крупнейших схем ухода от налогов, которой пользовались кафе и рестораны. Ее организаторы открыли собственный «шоурум» в Москве, предоставляли владельцам заведений подменные кассы и доступ к приложению для управления скрытой выручкой

Росфинмониторинг, Центробанк (ЦБ) и Федеральная налоговая служба (ФНС) выявили одну из крупнейших теневых площадок ухода от налогов, которой пользовались кафе и рестораны.

В теневых расчетах задействованы несколько компаний, оказывающих услуги по проведению платежей, и ряд кредитных организаций, указали в Росфинмониторинге, добавив, что схема может быть также связана с отмыванием незаконных доходов. «Установлены все участники схемы: выгодоприобретатели, которые уклоняются от налогов, и компании-посредники, отвечающие за техническую поддержку этой схемы», — заявили в ФНС.

Материал по теме

Преступная схема позволяет владельцам точек общепита использовать терминалы и кассовые аппараты, оформленные на третьих лиц. «Это позволяло им не зачислять денежные средства на свои счета, а перенаправлять их на счета туристических компаний и крупных автосалонов для покупки у них наличной торговой выручки либо переводить на счета физических лиц», — рассказали в ЦБ.

Для запутывания платежей они проходили «через цепочку как минимум из трех кредитных организаций, а на входе и на выходе денежного потока искусственно включены две процессинговые компании», указали в налоговой. Благодаря переводу денег сторонним компаниям участники схемы меняли безналичные деньги на неинкассированную наличность, пояснили в ФНС. По данным службы, схема позволяла ресторанам и кафе платить серую зарплату и держать финансовые показатели на уровне, нужном для получения налоговых льгот.

Материал по теме

Затем в заведение приезжали технические специалисты, которые настраивали POS-терминалов и кассы, пишет издание.

Затем в заведение приезжали технические специалисты, которые настраивали POS-терминалов и кассы, пишет издание.По данным Центробанка, в первой половине 2022 года на сектор услуг приходился 21% всего использования теневых финансовых схем, включая услуги по обналичиванию. Лидером по этому показателю была сфера строительства (40%).

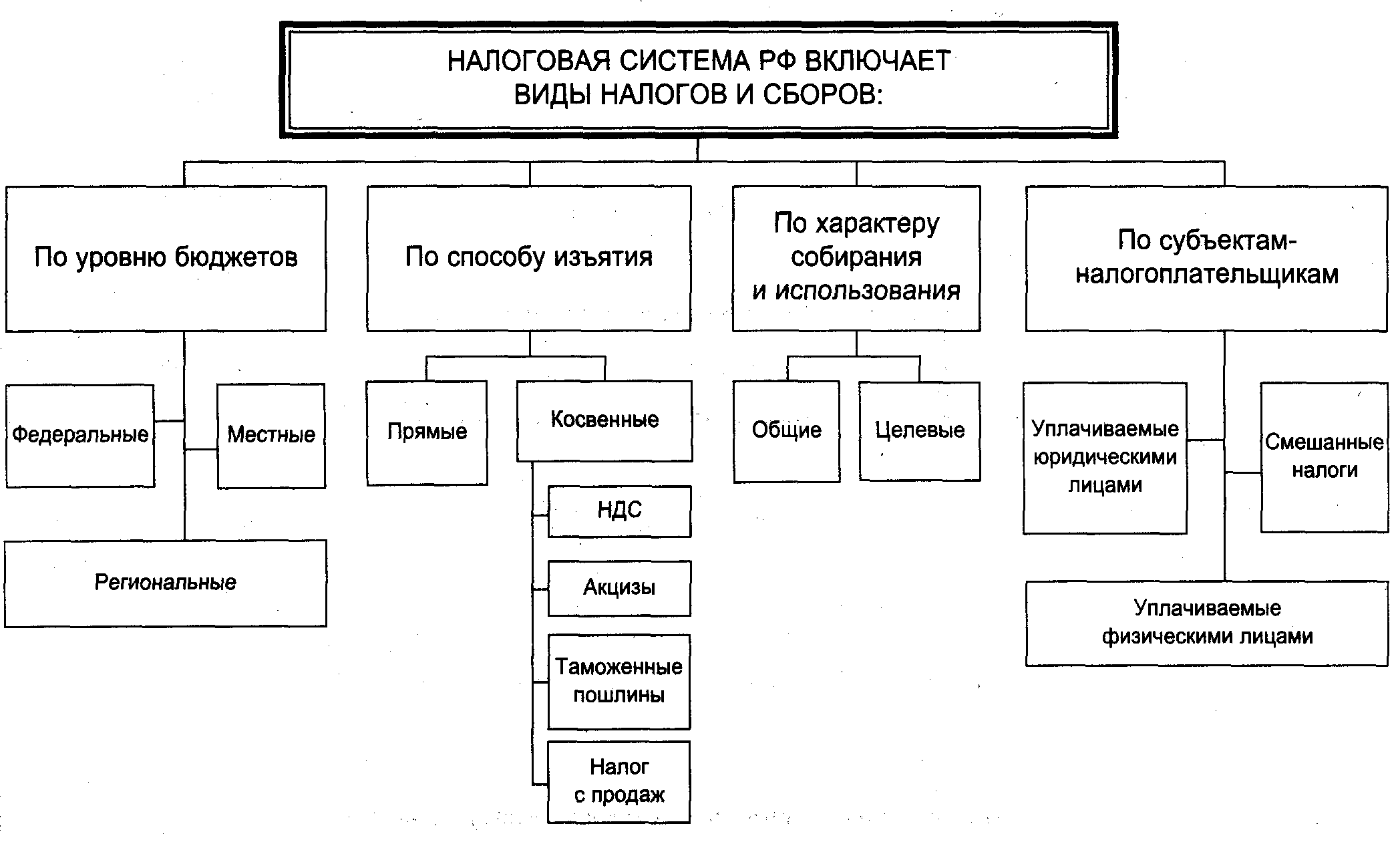

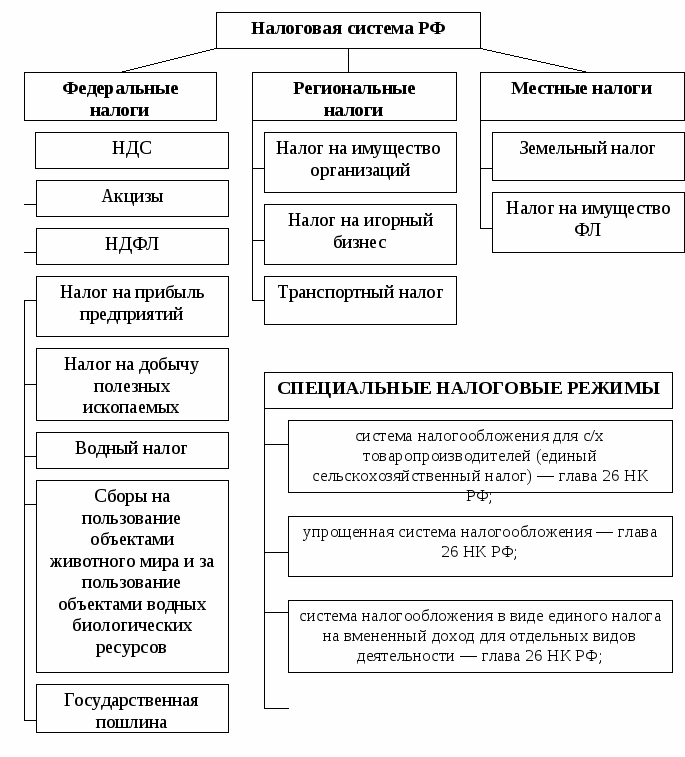

2. Применение схем получения необоснованной налоговой выгоды при реализации недвижимого имущества \ КонсультантПлюс

2. Применение схем получения необоснованной налоговой выгоды при реализации недвижимого имущества.

Вниманию агентств недвижимости и инвесторов, страховых компаний.

Применение схем получения необоснованной налоговой выгоды оказывает негативный эффект как на объемы бюджетных поступлений, так и имеет ряд других социально негативных последствий. Сложившаяся практика реализации недвижимого имущества и используемые схемы перехода права собственности направлены, с одной стороны, на получение необоснованной налоговой выгоды, с другой, — на ущемление прав потребителей — физических лиц, покупателей недвижимого имущества.

Лицами, участвующими в схеме, являются:

Группа — совокупность лиц, осуществляющих деятельность на рынке недвижимости, в состав которой входит агентство недвижимости, а также взаимозависимые организации, ряд которых является фирмами-«однодневками»;

Агентство недвижимости — одно из основных производственных подразделений группы, может выступать как инвестор, эмитент ценных бумаг, используемых для расчетов при приобретении недвижимости;

Зависимые организации — лица, формально являющиеся инвесторами строительства или эмитентами векселей, как правило не исполняющие свои налоговые обязательства.

Одна из самых распространенных схем реализации недвижимости выглядит следующим образом: лица, желающие приобрести квартиру, обращаются в агентство недвижимости, заключают договор инвестирования на строительство жилья. Расчеты по договору осуществляются векселями, приобретенными у зависимых от агентства недвижимости организаций, или заключаются договоры инвестирования с зависимыми по отношению к агентству недвижимости обществами, а оплата осуществляется векселями агентства недвижимости. Вексельные расчеты, в данном случае, не обусловлены разумным экономическим смыслом, покупатели квартир, обращаясь в агентство недвижимости, изначально не имеют намерений приобретать какие-либо ценные бумаги, их приобретение связано исключительно с расчетами за квартиры и навязано агентством недвижимости. То обстоятельство, что налоговые обязательства взаимозависимых по отношению к агентству недвижимости лиц исполняются не в полном объеме (чаще всего эти организации являются фирмами-«однодневками»), позволяет группе в целом незаконно минимизировать свои налоговые обязательства.

Вексельные расчеты, в данном случае, не обусловлены разумным экономическим смыслом, покупатели квартир, обращаясь в агентство недвижимости, изначально не имеют намерений приобретать какие-либо ценные бумаги, их приобретение связано исключительно с расчетами за квартиры и навязано агентством недвижимости. То обстоятельство, что налоговые обязательства взаимозависимых по отношению к агентству недвижимости лиц исполняются не в полном объеме (чаще всего эти организации являются фирмами-«однодневками»), позволяет группе в целом незаконно минимизировать свои налоговые обязательства.

Использование приведенной схемы резко повышает риск неполучения имущества.

Приведенная выше схема получения налоговой выгоды при операциях с недвижимостью не является единственной, с которой связаны повышенные налоговые риски. Весьма распространена схема с обязательным страхованием инвестиционных рисков. В данном случае стоимость квартиры делится на две части, первая — стоимость инвестиционного взноса, вторая — сумма страховой премии. Лицо, желающее приобрести квартиру, принуждается застраховать инвестиционные риски. При этом страхуется риск третьих лиц — риск агентства недвижимости. Наступление страхового случая в такой ситуации изначально невозможно. Инвестиционная составляющая в договорах на приобретение квартир, как правило, близка к себестоимости квартиры, а экономически необоснованная страховая премия не включается в базу по налогу на прибыль агентства недвижимости, то есть агентство недвижимости занижает стоимость квартир для целей налогообложения на сумму страховой премии. Организации, осуществляющие страхование, имеют ряд признаков недобросовестности, что в системной взаимосвязи с порядком реализации квартир позволяет сделать вывод о том, что деятельность страховой организации ведется в интересах агентства недвижимости. Для потребителей негативный эффект от применения подобной схемы проявляется при расторжении инвестиционного договора, в этом случае возмещение суммы страховой премии практически невозможно.

Лицо, желающее приобрести квартиру, принуждается застраховать инвестиционные риски. При этом страхуется риск третьих лиц — риск агентства недвижимости. Наступление страхового случая в такой ситуации изначально невозможно. Инвестиционная составляющая в договорах на приобретение квартир, как правило, близка к себестоимости квартиры, а экономически необоснованная страховая премия не включается в базу по налогу на прибыль агентства недвижимости, то есть агентство недвижимости занижает стоимость квартир для целей налогообложения на сумму страховой премии. Организации, осуществляющие страхование, имеют ряд признаков недобросовестности, что в системной взаимосвязи с порядком реализации квартир позволяет сделать вывод о том, что деятельность страховой организации ведется в интересах агентства недвижимости. Для потребителей негативный эффект от применения подобной схемы проявляется при расторжении инвестиционного договора, в этом случае возмещение суммы страховой премии практически невозможно.

Схемы получения необоснованной налоговой выгоды с привлечением недобросовестных страховых организаций активно используется не только при реализации недвижимого имущества (аренда, лизинг).

Злоупотребляющие налоговые схемы: дополнительные шаги могут способствовать дальнейшим усилиям IRS по выявлению и сдерживанию промоутеров

Краткие фактыЗлоупотребляющие налоговые схемы увеличивают налоговый разрыв в стране — разницу между причитающимися и уплаченными налогами. Эти схемы могут включать в себя сложные, многоуровневые транзакции, которые пытаются скрыть истинный характер и право собственности на налогооблагаемый доход или активы.

Одним из инструментов IRS для борьбы с такими схемами и людьми, которые их продвигают, является список Dirty Dozen . В этом ежегодном издании перечислены схемы, с которыми могут столкнуться налогоплательщики. Однако мы обнаружили, что этот список не содержит инструкций о том, как общественность может сообщать в IRS о потенциально неправомерных налоговых схемах.

Мы рекомендовали IRS внести поправки в публикацию Dirty Dozen , чтобы включить эту информацию.

Skip to Highlights

HighlightsWhat GAO Found

Служба внутренних доходов (IRS) предприняла шаги для выявления и пресечения промоутеров, которые организуют и рекламируют неправомерные налоговые схемы. Такие схемы включают в себя различного рода механизмы, предназначенные для обхода налогового законодательства или уклонения от уплаты налогов. Расследования IRS в отношении промоутеров различаются по сложности и могут охватывать различные организационные подразделения IRS, как показано на рисунке ниже. В 2021 и 2022 финансовых годах IRS провела сотни расследований, в результате которых были наложены штрафы на десятки миллионов долларов.

Такие схемы включают в себя различного рода механизмы, предназначенные для обхода налогового законодательства или уклонения от уплаты налогов. Расследования IRS в отношении промоутеров различаются по сложности и могут охватывать различные организационные подразделения IRS, как показано на рисунке ниже. В 2021 и 2022 финансовых годах IRS провела сотни расследований, в результате которых были наложены штрафы на десятки миллионов долларов.

Основные организационные подразделения IRS, участвующие в расследовании мошеннических налоговых схем с участием промоутеров

В настоящее время IRS известно о более чем 40 типах мошеннических налоговых схем с участием промоутеров. Один из методов, который IRS использует для идентификации этих промоутеров, — это информация от общественности. GAO обнаружило, что общественность может направить информацию в IRS по ряду форм, некоторые из которых могут быть представлены онлайн. GAO ранее рекомендовало IRS предпринять шаги для улучшения своих реферальных программ, разработав объединенный онлайн-инструмент подачи рефералов.

Кроме того, один из ключевых инструментов публичного информирования IRS о неправомерных налоговых схемах, ежегодный список «Грязной дюжины», не содержит информации о том, как сообщать о сторонниках подозреваемых неправомерных налоговых схем. Добавление в список «Грязной дюжины» инструкций о том, как подавать информацию о промоутерах, может позволить IRS лучше использовать информацию от общественности и повысить ее способность выявлять и останавливать промоутеров неправомерных налоговых схем.

В 2021 году IRS создала Управление по расследованию промоутеров, чтобы координировать ответ IRS на промоутеров неправомерных налоговых схем. Офис работает над проектированием, разработкой и осуществлением основных мероприятий, которые помогают выявлять и пресекать неправомерные налоговые схемы и их сторонников. Хотя офис разработал стратегические цели для выполнения своей миссии, он еще не завершил работу над целями и показателями, ориентированными на результат, и не сообщил об этом в IRS. Окончательная доработка целей и показателей эффективности, ориентированных на результат, позволит Управлению расследований промоутеров лучше оценить свою эффективность и убедиться, что оно выполняет свою миссию.

Окончательная доработка целей и показателей эффективности, ориентированных на результат, позволит Управлению расследований промоутеров лучше оценить свою эффективность и убедиться, что оно выполняет свою миссию.

Почему GAO провело это исследование

Злоупотребляющие налоговые схемы угрожают целостности нашей налоговой системы и способствуют налоговому разрыву — разнице между причитающимися и уплаченными налогами. Часто промоутеры продвигают мошеннические налоговые схемы, которые включают в себя сложные, многоуровневые транзакции, чтобы попытаться скрыть истинный характер и право собственности на налогооблагаемый доход или активы. Для борьбы с недобросовестными налоговыми схемами и их покровителями IRS создала в 2021 году Управление по расследованию промоутеров. В этом отчете (1) описывается, как IRS проводит расследования промоутеров, и представлены сводные данные по этим расследованиям; (2) оценивает, как IRS информирует налогоплательщиков о передаче информации о промоутерах в IRS; и (3) оценивает, в какой степени план реорганизации IRS для расследований промоутеров соответствовал основным практикам и в какой степени IRS готово оценить работу своего нового офиса.

Перейти к рекомендациям

Рекомендации

GAO рекомендует IRS (1) внести поправки в публикацию списка «Грязная дюжина», чтобы сообщить налогоплательщикам, как передавать информацию о промоутерах в IRS; и (2) доработать ориентированные на результат цели и показатели эффективности для Управления расследований промоутеров. IRS согласилась с рекомендациями.

Полный отчет

Страница основных моментов (1 страница)

Полный отчет (40 страниц)

Доступный PDF (48 страниц)

Контакты ГАООстерегайтесь налоговых схем, которые обещают снизить ваши налоги.

Организаторы налоговых схем часто безупречны и профессиональны и делают все возможное, чтобы схемы выглядели законными.

Вот общая характеристика налогового агента:

- очень представительный и обаятельный

- обеспечивает изысканные презентации

- может быть индивидуальным или групповым

- получит комиссию или платеж от вас и/или ваших инвестиций

- может заявить, что схема одобрена CRA

- предоставляет письма от профессионалов

- отговаривает вас искать второе мнение

- отговаривает вас говорить с CRA

Если к вам обращается налоговый инспектор, который предлагает необычно или необычно большие суммы возмещения, это может означать сомнительную практику. Не думайте, что эти схемы и обещанные налоговые льготы законны в соответствии с Законом о подоходном налоге. В то время как большинство составителей предоставляют отличные услуги налоговым агентам, есть нечестные лица, которые подают ложные или мошеннические налоговые декларации. Если вы заподозрили что-то подозрительное, получите второе мнение.

Не думайте, что эти схемы и обещанные налоговые льготы законны в соответствии с Законом о подоходном налоге. В то время как большинство составителей предоставляют отличные услуги налоговым агентам, есть нечестные лица, которые подают ложные или мошеннические налоговые декларации. Если вы заподозрили что-то подозрительное, получите второе мнение.

Помните, что даже если кто-то другой подготовит вашу налоговую декларацию, вы несете ответственность за всю информацию в декларации.

Ваши действия могут иметь серьезные последствия

За счет увеличения количества проверок промоутеров, улучшения сбора информации и информирования налогоплательщиков о том, как распознавать налоговые схемы, CRA продолжает выявлять и пресекать налоговые схемы.

Тем, кто решит участвовать в этих схемах, а также тем, кто продвигает эти схемы, грозят серьезные последствия, включая штрафы, судебные штрафы и даже тюремное заключение. Кроме того, как участник, вы можете в конечном итоге облагаться дополнительными налогами в дополнение к сбору, который вы уже заплатили промоутеру.

CRA активно преследует налоговых покровителей, чтобы обеспечить большую справедливость в налоговой системе. CRA может применять штрафы третьих лиц к составителям налоговых деклараций, учредителям и другим третьим лицам, которые преднамеренно подают или подготавливают ложные заявления или скрывают информацию в декларациях о подоходном налоге других лиц. Штрафы в отношении третьих лиц подробно описаны в Информационном циркуляре IC01-1 «Гражданские штрафы в отношении третьих лиц». Гражданско-правовые санкции в отношении третьих лиц являются серьезными и могут привести к крупным финансовым сборам. Узнайте больше о судебных решениях о штрафах третьих лиц:

Верховный суд Канады: Джули Гиндон против Ее Величества Королевы

Налоговый суд Канады: Гленн Ф. Плауман против Ее Величества Королевы

CRA также будет расследовать и преследовать в судебном порядке тех, кто поощряет и консультирует других для уклонения от уплаты налогов . Когда налогоплательщиков признают виновными в уклонении от уплаты налогов, они должны выплатить полную сумму причитающихся налогов, а также проценты и любые гражданско-правовые санкции, начисленные CRA. Кроме того, суды могут оштрафовать их на сумму до 200% суммы неуплаченных налогов и приговорить к тюремному заключению на срок до пяти лет.

Кроме того, суды могут оштрафовать их на сумму до 200% суммы неуплаченных налогов и приговорить к тюремному заключению на срок до пяти лет.

CRA публично публикует дела отдельных лиц, корпораций и трастов, осужденных за уклонение от уплаты налогов. Для получения дополнительной информации об осуждении CRA перейдите к Уведомлениям о принудительном исполнении.

Что вы можете сделать?

Получить профессиональную независимую консультацию

Получить второе мнение. Если вам продали или предложили сделку, которая кажется слишком хорошей, чтобы быть правдой, вам следует обратиться за независимой консультацией к авторитетному налоговому специалисту. Задавайте вопросы или запрашивайте дополнительную информацию перед отправкой возврата.

Вот еще несколько советов, которые помогут защитить себя:

- Будьте в курсе того, с кем вы имеете дело во время уплаты налогов и какова их квалификация.

- Держитесь подальше от налоговых органов, которые предлагают вам ложные налоговые заявления, такие как благотворительные пожертвования, заявления о расходах на уход за детьми или даже деловые расходы или убытки.

Это не стоит риска. Вас ждут серьезные последствия.

Это не стоит риска. Вас ждут серьезные последствия. - Если вы не понимаете своего возвращения, не стесняйтесь задавать вопросы.

- Убедитесь, что налоговый инспектор предоставил вам копию декларации для вашего учета.

- Никогда не подписывайте пустую налоговую форму.

- В общем, если это звучит слишком хорошо, чтобы быть правдой, скорее всего, так оно и есть.

Это не стоит риска. Вас ждут серьезные последствия.

Это не стоит риска. Вас ждут серьезные последствия.Приходите к нам, прежде чем мы придем к вам

CRA всегда в поиске налоговых схем, а также уделяет особое внимание сторонникам этих схем. Вы добровольно участвовали в одном из них? Если это так, CRA призывает налогоплательщиков выступить и исправить свои налоговые дела в рамках Программы добровольного раскрытия информации.

Если вы предоставите полную информацию до начала каких-либо принудительных действий и до того, как CRA получит информацию о вашей потенциальной причастности к несоблюдению налогового законодательства, вам, возможно, придется уплатить только причитающиеся налоги плюс проценты частично или полностью, и вы будете иметь право для освобождения от судебного преследования и, в некоторых случаях, от наказания.