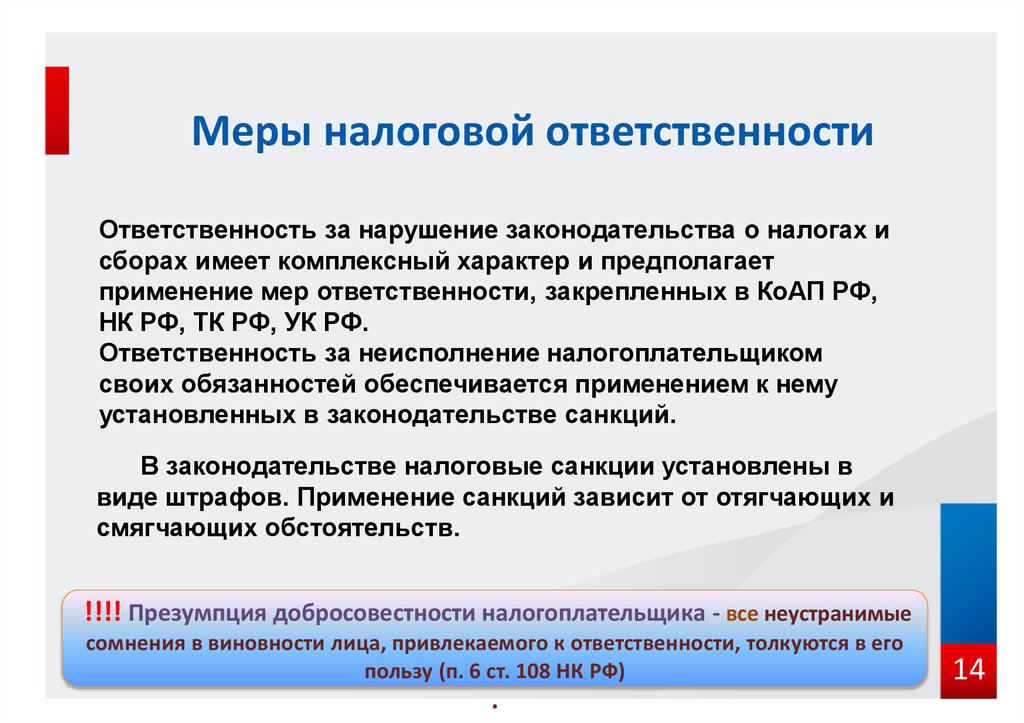

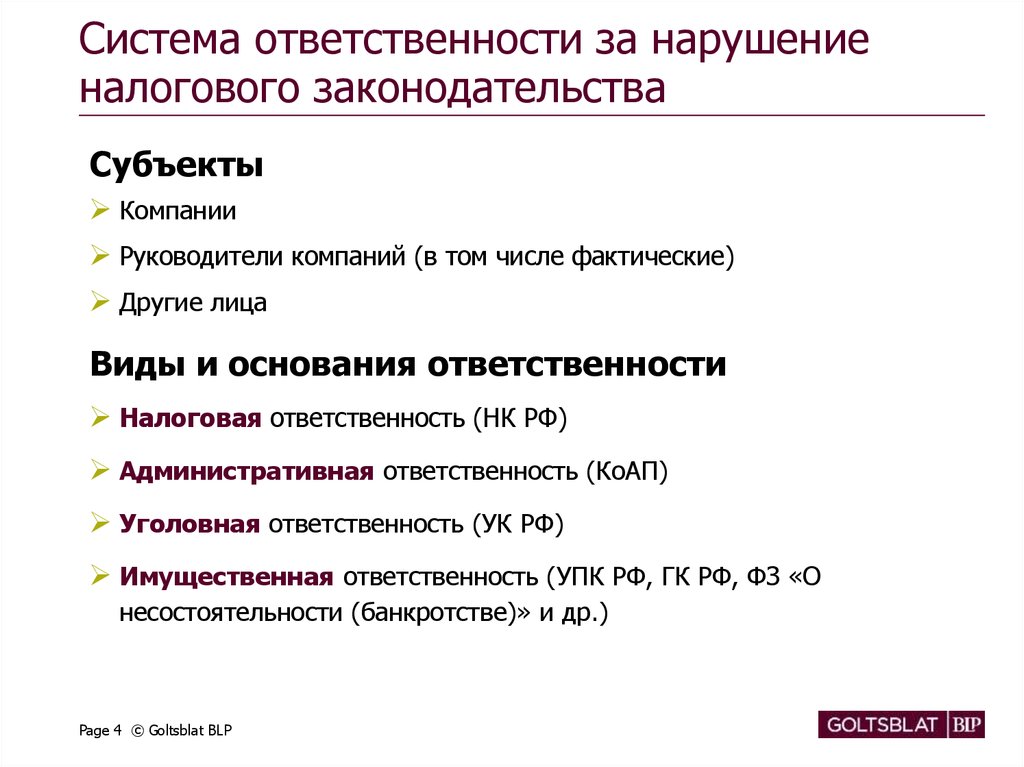

Ответственность

9. Нарушение срока представления налоговой декларации (расчета): если просрочка составила не более 3 рабочих дней.

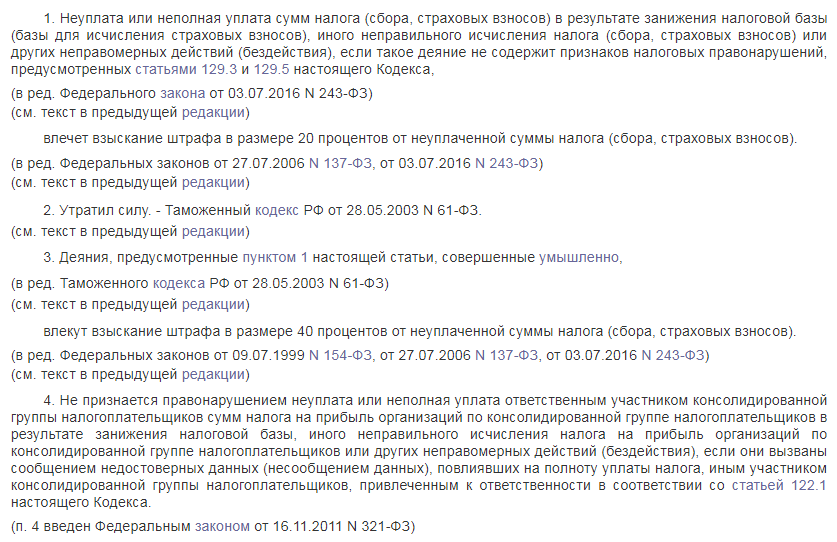

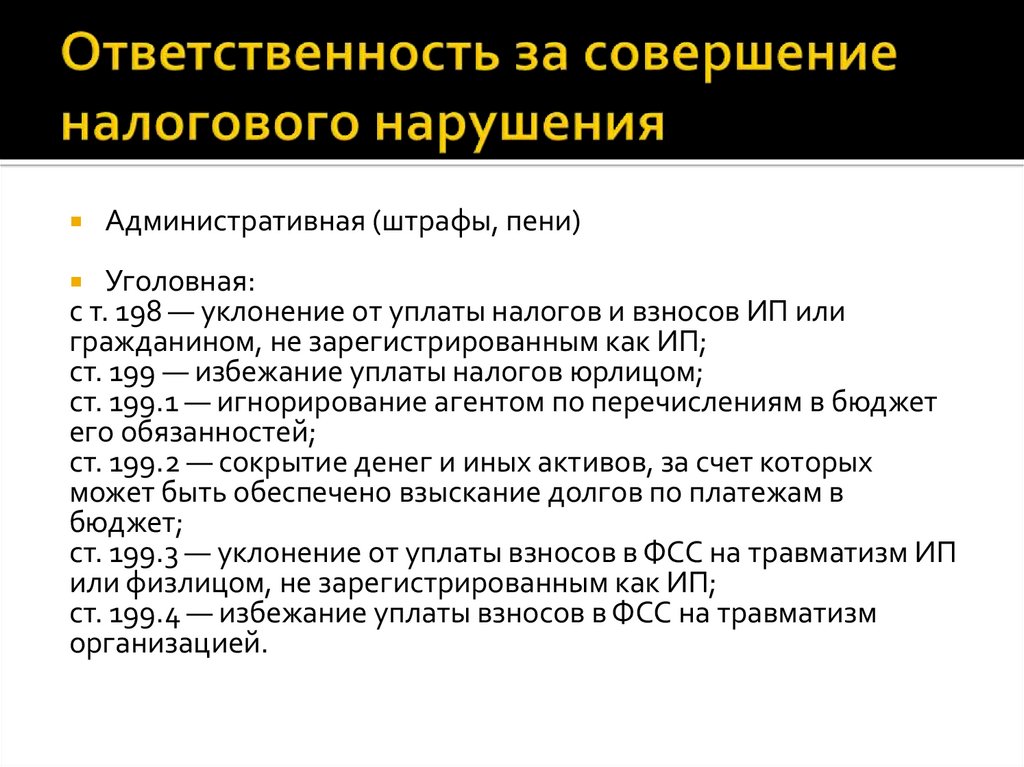

10. Неуплата (неполная уплата) налога, сбора (пошлины).

11. Осуществление расчетов наличными денежными средствами в белорусских рублях в сумме, превышающей установленный размер (в настоящее время – 100 базовых величин в течение дня).

12. Невыполнение обязанности по регистрации валютного договора влечет наложение штрафа в размере до 10 базовых величин.

С 19 июня 2021 года Уголовный кодекс Республики Беларусь дополняется установлением ответственности за ряд преступлений, а именно:

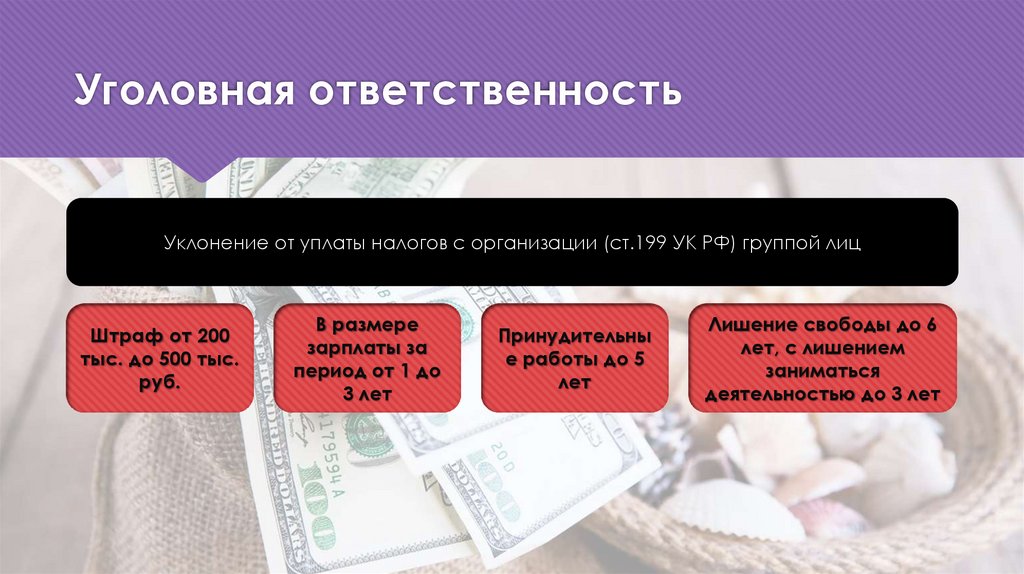

13. Вводится ответственность за неуплату налогов, сборов с причинением ущерба:

14. Появляется новый состав преступления – налоговое мошенничество.

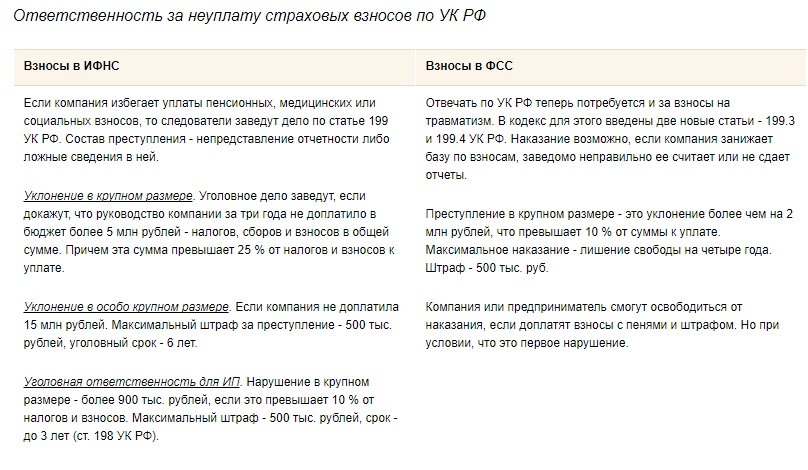

15. Умышленное неисчисление или уклонение от уплаты страховых взносов в ФСЗН теперь влечет уголовную ответственность.

8. Нарушение порядка работы с книгой замечаний и предложений.

7. Непредставление, несвоевременное представление и (или) представление недостоверной информации в отчете страхователя.

6. Нарушение законодательства о рекламе.

5. Уклонение от исполнения предписания антимонопольного органа, органа регулирования деятельности субъектов естественных монополий, либо ненадлежащее или несвоевременное его исполнение, либо непредставление этим органам информации (документов, объяснений), необходимой для выполнения ими своих функций, либо представление заведомо ложной информации.

4. Прием средств платежа при продаже товаров, выполнении работ, оказании услуг без применения кассового оборудования или без оформления установленного законодательством документа в случаях, когда применение кассового оборудования не требуется.

3. Нарушение порядка использования кассового оборудования, автоматических электронных аппаратов, торговых аппаратов, платежных терминалов (а также отсутствие указанного оборудования) при продаже товаров, выполнении работ, оказании услуг.

2. Незаконное принятие иностранной валюты в качестве платежного средства, а также использование ценных бумаг в иностранной валюте с нарушением валютного законодательства.

1. Осуществление предпринимательской деятельности без государственной регистрации и специального разрешения (лицензии), когда таковое обязательно.

Ответственность

При причинении ущерба в крупном размере наступает наказание в виде штрафа, или лишения права занимать определенные должности или заниматься определенной деятельностью, или ареста, или ограничения свободы на срок до 2 лет, или лишения свободы на срок до 3 лет со штрафом. Ущерб в особо крупном размере наказывается ограничением свободы на срок до 5 лет или лишением свободы на срок от 2 до 7 лет со штрафом и с лишением права занимать определенные должности или заниматься определенной деятельностью, или без лишения.

Под налоговым мошенничеством понимается предоставление уполномоченному государственному органу заведомо ложных сведений (в виде документов или иным способом) в целях необоснованного возврата налогов, сборов. Причинение ущерба в крупном размере влечет наказание штрафом или лишением права занимать определенные должности или заниматься определенной деятельностью, или арестом, или ограничением свободы на срок до 3 лет, или лишением свободы на тот же срок со штрафом или без штрафа, а в особо крупном размере наказывается ограничением свободы на срок до 5 лет или лишением свободы на срок от 3 до 7 лет со штрафом и с лишением права занимать определенные должности или заниматься определенной деятельностью, или без лишения.

Причинение ущерба в крупном размере влечет наказание штрафом или лишением права занимать определенные должности или заниматься определенной деятельностью, или арестом, или ограничением свободы на срок до 3 лет, или лишением свободы на тот же срок со штрафом или без штрафа, а в особо крупном размере наказывается ограничением свободы на срок до 5 лет или лишением свободы на срок от 3 до 7 лет со штрафом и с лишением права занимать определенные должности или заниматься определенной деятельностью, или без лишения.

Влечет наложение штрафа в размере до 50% суммы такого превышения.

Влечет наложение штрафа в размере 40% неуплаченной суммы, но не менее 2 базовых величин; неуплата (неполная уплата), совершенная по неосторожности и выявленная в результате камеральной проверки, влечет наложение штрафа от 2 до 8 базовых величин; неуплата (неполная уплата), совершенная по неосторожности (кроме выявленных камеральной проверкой), если сумма доначисленных налогов, сборов (пошлин) составляет свыше 40 базовых величин – штраф в размере 20% от неуплаченной суммы, но не менее 2 базовых величин, от 1 до 3% общей суммы – штраф от 8 до 12 базовых величин, а если сумма составляет от 3 до 5% общей суммы – штраф от 12 до 16 базовых величин, свыше 5% – штраф от 16 до 20 базовых величин; умышленная неуплата (неполная уплата) влечет наложение штрафа от 40 до 120 базовых величин, а повторная в течение года умышленная неуплата (неполная уплата) – штраф от 100 до 200 базовых величин.

Влечет наложение штрафа до 1 базовой величины; при просрочке более 3 рабочих дней – штраф в размере 2 базовых величин с увеличением его на 0,5 базовой величины за каждый полный месяц просрочки, но не более 10 базовых величин; совершение аналогичных нарушений повторно в течение года после наложения административного взыскания – штраф в размере 3 базовых величин за каждый полный или неполный месяц просрочки, но не более 20 базовых величин.

Отсутствие книги замечаний и предложений или непредъявление книги замечаний и предложений по первому требованию гражданина влекут наложение штрафа в размере до 4 базовых величин.

Влечет наложение штрафа в размере 10 базовых величин.

Влечет наложение штрафа от 10 до 25 базовых величин.

Влекут наложение штрафа в размере от 20 до 100 базовых величин.

Влечет наложение штрафа в размере до 50 базовых величин.

Влечет наложение штрафа в размере до 100 базовых величин.

Влекут наложение штрафа на индивидуального предпринимателя в размере от 100 до 200 базовых величин с конфискацией предмета административного правонарушения или без конфискации.

Влечет наложение штрафа от 10 до 200 базовых величин с конфискацией предметов административного правонарушения, орудий и средств совершения административного правонарушения, а также до 100% суммы дохода, полученного в результате такой деятельности, или без конфискации.

Начиная осуществлять предпринимательскую деятельность без изучения правовых условий для выбранной бизнес-модели, индивидуальный предприниматель несет риски привлечения к ответственности – гражданско-правовой, административной, уголовной.

Крупным размером для данного преступления считается сумма ущерба от 2500

до 5000 базовых величин, а особо крупным – 5000 базовых величин и более.

Под значительным размером понимается ущерб на сумму от 2000 до 3500 базовых величин, крупным – от 3500 до 30000 базовых величин. Особо крупным является ущерб на сумму свыше 30000 базовых величин.

в значительном размере – наказывается штрафом, или лишением права занимать определенные должности или заниматься определенной деятельностью, или арестом, или ограничением свободы на срок до 1 года, или лишением свободы на срок до 3 лет со штрафом;

в крупном размере – наказывается ограничением свободы на срок до 5 лет или лишением свободы на срок от 3 до 7 лет со штрафом и c лишением права занимать определенные должности или заниматься определенной деятельностью, или без лишения;

в особо крупном размере – наказывается лишением свободы на срок от 5 до 12 лет со штрафом и с лишением права занимать определенные должности или заниматься определенной деятельностью, или без лишения.

Оценка соответствия

Проверки

Формы документов

Работа с клиентами

Белгосстрах

Вопрос-ответ

Ответственность

Приостановление деятельности

Работа с подрядчиками и наем работников

ФСЗН

Инспекция МНС

ИП

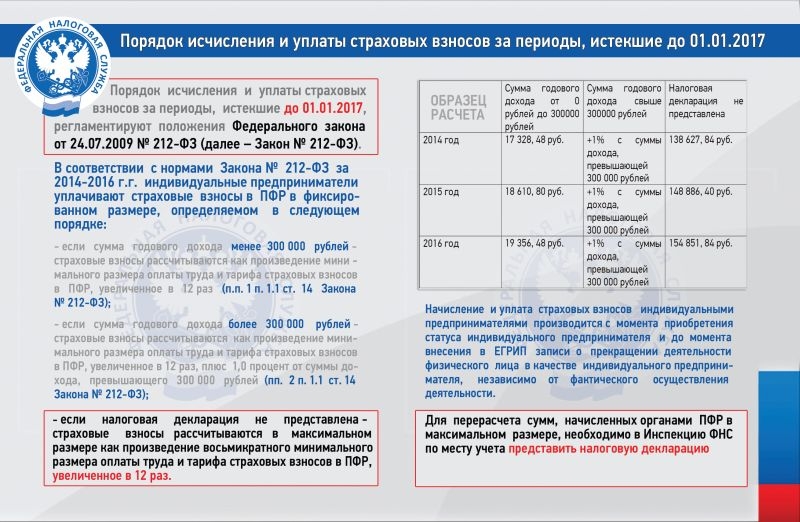

Ответственность за неуплату налога на имущество и за непредставление декларации по нему

11.07.2002

С момента вступления в действие части первой Налогового кодекса РФ до настоящего времени остаются спорными некоторые вопросы, касающиеся ответственности за неуплату (неполную уплату) сумм налога на имущество, а также за несвоевременное представление налоговой декларации по этому налогу. Вправе ли налоговая инспекция оштрафовать предприятие за неуплату авансовых платежей по налогу или за несвоевременное представление декларации? Основываясь на материалах арбитражной практики, на эти вопросы отвечает О.Н. Толмачева, юрист юридической фирмы ЗАО «БФ — юрист».

Содержание

- Ответственность за неуплату налога на имущество и за непредставление декларации по нему

Налоговый период по налогу на имущество

В соответствии со статьей 3 Закона о налоге на имущество* налоговой базой по этому налогу является среднегодовая стоимость имущества, то есть стоимость имущества, определяемая на конец года.

* Примечание: В настоящее время, пока не принята соответствующая глава Налогового кодекса РФ, посвященная исчислению и уплате налога на имущество юридических лиц, продолжает действовать Закон РФ «О налоге на имущество предприятий».

Налоговую базу по налогу на имущество, таким образом, можно определить только по окончании календарного года, и, соответственно, сумму налога на имущество также можно исчислить только по истечении календарного года. Из этого следует, что налоговым периодом по налогу на имущество является календарный год.

В статье 7 Закона о налоге на имущество закрепляется, что сумма налога на имущество исчисляется и вносится в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет.

Сроки уплаты налога на имущество

В соответствии со статьей 8 Закона о налоге на имущество этот налог уплачивается в течение 5 дней со дня, установленного для представления бухгалтерского отчета за квартал и в течение 10 дней со дня, установленного для представления бухгалтерского отчета за год.

Таким образом, срок для уплаты авансовых платежей по налогу на имущество составляет один месяц и пять дней с момента окончания отчетного квартала, а срок для уплаты суммы налога — три месяца и 10 дней с момента окончания календарного года.

Представление налоговой отчетности

Отметим сразу, что в Законе о налоге на имущество содержится норма, согласно которой уплата этого налога производится на основании квартальных и годовых расчетов. Тем не менее, сроки представления в налоговые органы этих расчетов законом не определены. Указанные сроки определены в инструкции Госналогслужбы России от 08.06.95 № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий». Так, в соответствии с пунктом 10 указанной инструкции расчеты налога на имущество представляются налогоплательщиками в налоговые органы с бухгалтерскими отчетами в сроки, установленные для представления квартальной и годовой бухгалтерской отчетности.

Указанные сроки определены в инструкции Госналогслужбы России от 08.06.95 № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий». Так, в соответствии с пунктом 10 указанной инструкции расчеты налога на имущество представляются налогоплательщиками в налоговые органы с бухгалтерскими отчетами в сроки, установленные для представления квартальной и годовой бухгалтерской отчетности.

В этой связи представляется необходимым отметить следующее. В соответствии с пунктом 6 статьи 80 НК РФ налоговая декларация представляется в налоговые органы в сроки, установленные законодательством о налогах и сборах. При этом в статье 4 НК РФ прямо закреплено, что акты Министерства РФ по налогам и сборам не относятся к актам законодательства о налогах и сборах. Таким образом, в нормативном акте уровня инструкции Госналогслужбы России срок для представления налоговой декларации не может быть установлен. Следовательно, в настоящее время срок для представления в налоговые органы налоговой декларации по налогу на имущество юридически не определен.

Ответственность за неуплату налога

В соответствии со статьей 122 Налогового кодекса РФ налогоплательщик несет ответственность за неуплату или неполную уплату налога, произошедшую в результате занижения налогооблагаемой базы или в результате других неправомерный действий, в том числе в результате нарушения сроков уплаты налога.

Налог на имущество должен быть уплачен в течение трех месяцев и десяти дней с момента окончания календарного года. По окончании первого, второго и третьего квартала (в течение одного месяца и пяти дней с момента окончания отчетного квартала) налогоплательщик должен уплачивать авансовые платежи по налогу на имущество.

Однако статья 122 НК РФ позволяет привлечь налогоплательщика к ответственности только за неуплату или неполную уплату сумм налога, в том числе и налога на имущество. За неуплату или неполную уплату сумм авансового платежа привлечь налогоплательщика к ответственности нельзя. Дело в том, что неуплата или неполная уплата сумм налога означает нарушения сроков уплаты налога по истечению налогового периода.

Как было отмечено выше, налоговым периодом по налогу на имущество является календарный год. Следовательно, ответственность за неуплату (неполную уплату) налога на имущество по статье 122 НК РФ может быть применена только при нарушении сроков уплаты налога на имущество по истечении года (налогового периода), а не квартала (отчетного периода).

Из Постановления Федерального Арбитражного суда Северо-западного округа от 12.02.01 г. по делу № А05-6764/00-445/12:

|

В рассматриваемом случае налоговой инспекцией была выявлена неполная уплата налога на имущество по итогам отчетного периода (первый квартал 2000 года), а не налогового периода. Следовательно, ответственность, предусмотренная статьей 122 НК РФ за неуплату или неполную уплату сумм налога, в данном случае неприменима, так как указанная мера ответственности может быть применена только вследствие неуплаты (неполной уплаты) сумм налога по итогам налогового периода.

В рассматриваемом случае налоговой инспекцией была выявлена неполная уплата налога на имущество по итогам отчетного периода (первый квартал 2000 года), а не налогового периода. Следовательно, ответственность, предусмотренная статьей 122 НК РФ за неуплату или неполную уплату сумм налога, в данном случае неприменима, так как указанная мера ответственности может быть применена только вследствие неуплаты (неполной уплаты) сумм налога по итогам налогового периода.Ответственность за непредставление налоговой декларации

В соответствии со статьей 119 Налогового кодекса РФ за непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган налогоплательщик несет ответственность. Как было отмечено выше, срок представления в налоговый орган декларации по налогу на имущество не установлен, следовательно, к налогоплательщику не может применяться ответственность по статье 119 НК РФ за непредставление в установленный срок налоговой декларации по налогу на имущество.

Кроме того, отметим, что существует арбитражная практика, в соответствии с которой невозможность привлечения налогоплательщика к ответственности по статье 119 НК РФ за непредставление налоговой декларации обосновывалась тем, что квартальный расчет по налогу на имущество не может быть признан налоговой декларацией.

Из Постановления Федерального Арбитражного суда Северо-западного округа от 20.02.01 г. № А42-4538/00-15:

|

Рубрика: Правовое регулирование деятельности

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарийМинтруд рассказал, должен ли единственный учредитель компании платить себе зарплату Правительство изменит критерии малого и среднего предпринимательства 1С:Бесплатно: доступ к сервису проверки контрагентов Как проверить легальность используемых программ 1С Кто и почему может заблокировать ваш расчетный счет

Штрафы за несвоевременную подачу или несвоевременную оплату; Пропущенный срок 2022

Налоговая декларация за 2021 год должна была быть подана 18 апреля 2022 года. Вы можете столкнуться с несвоевременной подачей налоговой декларации и/или штрафами за несвоевременную уплату налогов, если вы подадите декларацию после установленного срока и задолжали по налогам. Однако вам не грозит штраф за несвоевременную подачу декларации, если вы подаете что-либо (возврат или продление), даже если вы не можете ничего заплатить (налоги)

Вы можете столкнуться с несвоевременной подачей налоговой декларации и/или штрафами за несвоевременную уплату налогов, если вы подадите декларацию после установленного срока и задолжали по налогам. Однако вам не грозит штраф за несвоевременную подачу декларации, если вы подаете что-либо (возврат или продление), даже если вы не можете ничего заплатить (налоги)

Важное обновление IRS о снижении штрафных санкций от 26 августа 2022 г.: IRS объявило, что в связи с пандемией они будут предоставлять налоговые льготы Covid для определенных налоговых деклараций за 2019 и 2020 годы. IRS будет возвращать до 1,2 миллиарда долларов в общей сложности 1,6 миллионам отвечающих требованиям индивидуальных налогоплательщиков (форма 1040) и предприятий (форма 1120), которые поздно подали свои налоги за 2019 или 2020 год.

IRS будет возвращать до 1,2 миллиарда долларов в общей сложности 1,6 миллионам отвечающих требованиям индивидуальных налогоплательщиков (форма 1040) и предприятий (форма 1120), которые поздно подали свои налоги за 2019 или 2020 год.

Компенсации должны быть выданы тем, кто поздно подал и заплатил за непредставление штрафа; те, кто ожидает штрафа за несвоевременную подачу документов, но еще не подали или не заплатили его, могут рассчитывать на снижение штрафа за несвоевременную подачу документов. Это освобождение применимо только к неуплате штрафа, но не к неуплате штрафа. Возврат осуществляется автоматически, то есть правомочным лицам не нужно подавать на него заявление или требовать его. Если был наложен штраф за несвоевременную подачу документов, он будет уменьшен или удален; если он уже оплачен, налогоплательщик или компания получат возмещение или кредит на этот платеж. Большинство возмещений должны быть выданы к концу сентября.

Чтобы воспользоваться этим преимуществом, вам необходимо подать налоговую декларацию за 2019 и/или 2020 год не позднее 30 сентября 2022 года . Крайний срок подачи электронной заявки — 17 октября 2022 г., но вам нужно будет подать налоговую декларацию до конца сентября, чтобы соответствовать требованиям.

Крайний срок подачи электронной заявки — 17 октября 2022 г., но вам нужно будет подать налоговую декларацию до конца сентября, чтобы соответствовать требованиям.

IRS утверждает, что они смогут обрабатывать просроченные декларации быстрее, предоставив эту помощь, с целью вернуться к нормальной работе для 2022 года. Возвраты за сезон подачи 2023 года.

Подробная информация об освобождении от налоговых штрафов за несвоевременную подачу декларации за 2019 г., Налоговые декларации за 2020 год

Хотите знать, столкнетесь ли вы с федеральными штрафами за непредставление налоговой декларации до налогового дня? Ознакомьтесь с приведенной ниже информацией:

- Когда применяются санкции: Если вы должны уплатить налоги и не подаете налоговую декларацию или отсрочку вовремя. Вы понесете штраф за несвоевременную подачу документов и/или штрафы за несвоевременную уплату налогов, включая проценты IRS. Таким образом, подайте либо налоговую декларацию, либо налоговую отсрочку до налогового дня, даже если вы не сможете заплатить какие-либо налоги, причитающиеся к налоговому дню, поскольку это устранит штраф за несвоевременную подачу налоговой декларации, который обычно больше, чем штраф за несвоевременную уплату налога.

Продление распространяется только на крайний срок уплаты налогов до 15 октября — 17 октября 2022 года; не продлевает срок уплаты налога. Вы можете быть оштрафованы, если вовремя подадите налоговую декларацию или налоговую декларацию, но не заплатите причитающиеся налоги в установленный срок.

Продление распространяется только на крайний срок уплаты налогов до 15 октября — 17 октября 2022 года; не продлевает срок уплаты налога. Вы можете быть оштрафованы, если вовремя подадите налоговую декларацию или налоговую декларацию, но не заплатите причитающиеся налоги в установленный срок. - Когда штрафы обычно не применяются: Если вы ожидаете возмещения налога и не подаете налоговую декларацию вовремя. Если вы подадите налоговую декларацию в течение трех лет, вы получите полную сумму вашего возмещения, если только вы не должны уплатить налоги за предыдущий год или другой долг, а IRS или штат компенсируют его.

Продление распространяется только на крайний срок уплаты налогов до 15 октября — 17 октября 2022 года; не продлевает срок уплаты налога. Вы можете быть оштрафованы, если вовремя подадите налоговую декларацию или налоговую декларацию, но не заплатите причитающиеся налоги в установленный срок.

Продление распространяется только на крайний срок уплаты налогов до 15 октября — 17 октября 2022 года; не продлевает срок уплаты налога. Вы можете быть оштрафованы, если вовремя подадите налоговую декларацию или налоговую декларацию, но не заплатите причитающиеся налоги в установленный срок. Помните, что штрафы за непредставление налоговой декларации или отсрочки уплаты налогов выше, чем за неуплату причитающихся налогов. Штраф за несвоевременную подачу налоговой декларации составляет 4,5-5% в месяц от причитающейся суммы налога плюс проценты по сравнению со штрафом за просрочку платежа в размере 0,5% в месяц плюс проценты. Таким образом, лучше подать налоговую декларацию или налоговую отсрочку в электронном виде и заплатить столько налогов, сколько вы можете себе позволить, чем не подавать вообще.

Таким образом, лучше подать налоговую декларацию или налоговую отсрочку в электронном виде и заплатить столько налогов, сколько вы можете себе позволить, чем не подавать вообще.

Если вы только опоздали с подачей декларации, что означает, что вы уплатили причитающийся налог, применяется максимальный штраф за несвоевременную подачу в размере 5%. Если вы опаздываете с подачей и оплатой, то ваш штраф за несвоевременную подачу уменьшается на штраф за просрочку платежа, что приводит к штрафу в размере 4,5%. Если вы только просрочили оплату, то есть вы подали налоговую декларацию или налоговую декларацию, но не заплатили, вам грозит только штраф в размере 0,5%. Эти штрафы со временем будут увеличиваться, максимум до 25% от суммы неуплаченных налогов.

Каков самый высокий штраф IRS?

В среднем вам грозит штраф в размере 5%, если вы не подадите декларацию и не заплатите налоги. Это будет накапливаться каждый месяц, что это поздно, до пяти месяцев. Если вы подождете 60 или более дней после установленного срока, то минимальный штраф составит либо 435 долларов, либо 100% неуплаченного налога, в зависимости от того, что меньше. Если вы подаете, но не платите, то будет начислен только штраф в размере 0,5%, который будет увеличиваться в месяц, пока не будет достигнуто 25%. См. уведомления IRS, которые вы можете получить, если не платите налоги или не подаете документы в установленный срок.

Если вы подаете, но не платите, то будет начислен только штраф в размере 0,5%, который будет увеличиваться в месяц, пока не будет достигнуто 25%. См. уведомления IRS, которые вы можете получить, если не платите налоги или не подаете документы в установленный срок.

Вместо того, чтобы платить налоги, сбалансируйте свои удержания с вашим работодателем, чтобы вы ничего не должны в конце года. eFile.com предлагает четыре инструмента планирования W-4, которые помогут сбалансировать ваши удержания, чтобы вы могли сохранить больше своих денег в течение года.

Подготовьте и eFile что-нибудь, даже если вы ничего не можете заплатить . Почему? Штрафы за просрочку подачи обычно выше, чем штрафы за просрочку платежа. Подготовьте и подайте налоговую декларацию за 2021 год в электронном виде прямо сейчас. Нажмите ниже, чтобы использовать инструмент eFile.com PENALTYuctor и рассчитать любые штрафы или проценты, которые вы можете заплатить IRS из-за пропущенного срока или просрочки платежа.

Запустите PENALTYucator прямо сейчас

В следующих разделах ниже содержится подробная информация о несвоевременной подаче налоговой декларации и штрафах за ее уплату. У них также есть сроки подачи налоговых деклараций, чтобы потребовать возмещения налогов, и что делать, если вы не можете заплатить причитающиеся налоги.

Миф о наказании

Правда о наказании

«Электронная подача или подача налоговой отсрочки отсрочивает мои налоговые платежи и позволяет избежать любых штрафов IRS».

Даже если вы получите продление, вам все равно придется заплатить как минимум 90 % (80 % для соответствующих критериям возвратов за 2021 год) от вашего баланса, чтобы избежать штрафа за просрочку уплаты налога.

«Штраф за непредставление налоговой декларации или продление налогового дня небольшой. Неуплата обходится дороже.»

Отсутствие электронной подачи или подачи налоговой декларации или продления в десять раз дороже, чем неуплата налогов вовремя! (5% против 0,5%)

«Если с даты подачи налоговой декларации прошло три года, вам больше не нужно подавать налоговую декларацию за этот год».

По прошествии трех лет вы больше не можете требовать возмещения налога за этот год, но по-прежнему можете подать налоговую декларацию. Однако, если вы должны уплатить налоги, вам необходимо как можно скорее подать налоговую декларацию, а также задолженность по налогам и штрафам (штрафы за несвоевременную подачу налоговой декларации за каждый месяц, когда ваша налоговая декларация не подана).

Можете ли вы по-прежнему подать налоговую декларацию и потребовать возмещения/уплаты причитающихся налогов?

Ознакомьтесь с приведенной ниже таблицей, чтобы узнать, когда и как требовать возмещения налога. Если вы должны уплатить налоги, подайте налоговую декларацию и представьте налоговый платеж как можно скорее, чтобы уменьшить штрафы и штрафы за несвоевременную подачу и уплату налогов. Вы можете требовать возмещения налога только в течение трех лет после первоначальной даты выплаты. По истечении этой даты деньги поступают в Казначейство США. Не становитесь частью статистики! Подайте декларацию за предыдущий год как можно скорее. Независимо от того, пропустите ли вы возврат налога, вам следует подумать о подаче декларации за предыдущий год, даже если вы не получите возмещение налога.

Независимо от того, пропустите ли вы возврат налога, вам следует подумать о подаче декларации за предыдущий год, даже если вы не получите возмещение налога.

электронная подача больше не доступна для просроченных деклараций; воспользуйтесь ссылками в таблице, чтобы найти и заполнить все формы налоговой декларации за предыдущий год. Здесь, на eFile.com, подготавливайте отчет за текущий год каждый год, чтобы вам не приходилось беспокоиться об обработке сложных налоговых форм, выполнении математических расчетов и отправке всех ваших форм по почте. Подготовьте и подайте свои декларации в электронном виде на eFile.com и избегайте всех этих хлопот и путаницы.

Налоговый год

Крайний срок подачи налоговой декларации

Заявка на возмещение/Подача заявки по телефону

Инструкции по подаче заявки на возмещение

2020

17 мая 2021 г.

15 апреля 2024 г.

Электронный файл больше не доступен.

Подготовьте и подайте налоговую декларацию за 2020 год на бумаге.

2019

15 июля 2020 г.

15 апреля 2023 г.

Электронный файл больше не доступен.

Подготовьте и подайте налоговую декларацию за 2019 год на бумаге.

2018

15 апреля 2019 г.

Просрочено

Вы больше не можете требовать возврата налога за 2017 год.

Подготовьте и подайте налоговую декларацию за 2018 год на бумаге.

2017

18 апреля 2018 г.

Просрочено

Вы больше не можете требовать возврата налога за 2017 год.

Подготовьте и подайте налоговую декларацию за 2017 год на бумаге.

Срок действия всех возвратов за 2018 год и предыдущие годы истек. Если вам причиталось возмещение за эти годы, оно было передано федеральному правительству. Если вы задолжали налоги в эти годы, подайте и заплатите как можно скорее.

Какой штраф за несвоевременную подачу налоговой декларации?

Если вы подадите налоговую декларацию за 2021 год после установленного срока и не получили продления, то вам будет наложен штраф в размере 5% от вашего остатка, причитающегося за месяц или часть месяца, если декларация подается с опозданием (на срок до пяти месяцы). Сумма штрафа за непредставление документов будет уменьшена на сумму, которую вы должны заплатить за неуплату штрафа за любой месяц, в котором применяются оба штрафа. Если вы подаете декларацию с опозданием более чем на 60 дней, ваш минимальный штраф за непредставление декларации будет составлять 100 % от суммы неуплаченных налогов 9.0003 или 435 долларов США (в зависимости от того, что меньше).

Сумма штрафа за непредставление документов будет уменьшена на сумму, которую вы должны заплатить за неуплату штрафа за любой месяц, в котором применяются оба штрафа. Если вы подаете декларацию с опозданием более чем на 60 дней, ваш минимальный штраф за непредставление декларации будет составлять 100 % от суммы неуплаченных налогов 9.0003 или 435 долларов США (в зависимости от того, что меньше).

Например, если вы должны 100 долларов США в виде налогов по налоговой декларации за 2021 год, ваш дополнительный штраф за непредставление налоговой декларации будет составлять 4,50 доллара США в месяц (уменьшен с 5 долларов США из-за одновременного штрафа за неуплату). Однако если вы подали налоговую декларацию с опозданием более чем на 60 дней, минимальный штраф за непредставление налоговой декларации составляет 100 % от суммы налога, которую вы должны уплатить (100 долларов США), или 435 долларов США в зависимости от того, какая из этих сумм меньше.

Какой штраф за несвоевременную уплату налогов?

Если вы не уплатите всю причитающуюся сумму к крайнему сроку уплаты налога, , даже если вы подадите продление , вам будет начислен штраф в размере 0,5% от вашего остатка, причитающегося за месяц или часть месяца после крайнего срока. Сумма вашего штрафа за неуплату не будет превышать 25% вашей задолженности по налогам.

Сумма вашего штрафа за неуплату не будет превышать 25% вашей задолженности по налогам.

Если вы не оплатите причитающуюся сумму в полном объеме, вы также должны будете заплатить проценты на невыплаченную сумму. Процентная ставка устанавливается ежеквартально федеральным правительством. Текущая процентная ставка 2021 года за недоплату налогов составляет 3%.

Должен ли я платить штрафы за несвоевременную подачу документов и оплату?

Как правило, вы должны платить штрафы и проценты, если вы должны заплатить налоги и подать и/или заплатить с опозданием. Чтобы узнать, можете ли вы столкнуться со штрафами IRS за несвоевременную подачу документов и/или несвоевременный платеж, найдите приведенный ниже сценарий, который относится к вам:

.1. Вы НЕ подали электронную декларацию или не подали федеральную налоговую декларацию за 2021 налоговый год до 18 апреля 2022 г., но ожидаете возмещения.

Как правило, вам не грозят штрафы, но вы должны подать налоговую декларацию, чтобы получить возврат налога. У вас будет 3 года с первоначальной даты оплаты или до 18 апреля 2025 года, чтобы подать налоговую декларацию за 2021 год и потребовать возмещения налога. После 18 апреля 2025 года вы больше не можете требовать возмещения за 2021 год, и деньги пойдут в Казначейство США. Смотрите информацию о невостребованных возвратах налогов.

У вас будет 3 года с первоначальной даты оплаты или до 18 апреля 2025 года, чтобы подать налоговую декларацию за 2021 год и потребовать возмещения налога. После 18 апреля 2025 года вы больше не можете требовать возмещения за 2021 год, и деньги пойдут в Казначейство США. Смотрите информацию о невостребованных возвратах налогов.

Что дальше? Подготовьте и подайте налоговую декларацию в электронном виде через eFile.com как можно скорее, но не позднее 15 октября — 17 октября 2022 года. По истечении октября вам нужно будет вручную подготовить и подать налоговую декларацию за 2021 год по почте.

2. Вы ДЕЙСТВИТЕЛЬНО подали электронную декларацию или вовремя подали федеральную налоговую декларацию, и у вас есть задолженность по налогам.

Скорее всего, вам придется заплатить штраф в размере 0,5% от причитающегося вам остатка за каждый месяц (или часть месяца), в течение которого ваши налоги остаются неуплаченными после установленного срока. Максимальная сумма этого штрафа составляет 25% от суммы неуплаченных налогов.

Максимальная сумма этого штрафа составляет 25% от суммы неуплаченных налогов.

Что дальше? Заплатите часть или все налоги как можно скорее. Если вы не можете заплатить всю сумму за один раз, вы можете заключить соглашение о рассрочке с IRS.

3. Вы НЕ подали в электронном виде или не подали федеральную налоговую декларацию или продление вовремя, и у вас есть задолженность по налогам.

Вы, скорее всего, столкнетесь с двумя типами штрафов: за несвоевременную подачу налоговой декларации или продления и за несвоевременную уплату налогов.

Штраф за непредставление налоговой декларации составляет 5% от вашего остатка, причитающегося за каждый месяц (или часть месяца), в течение которого ваши налоги остаются неуплаченными. Сумма, которую вы должны заплатить за этот штраф, будет уменьшена на сумму, которую вы должны заплатить за неуплату штрафа. Максимальная сумма этого штрафа составляет 25% от суммы неуплаченных налогов. Если вы подадите налоговую декларацию с опозданием более чем на 60 дней, минимальный штраф за непредставление составит 100% от суммы неуплаченных налогов или 435 долларов США, в зависимости от того, что меньше.

Если вы подадите налоговую декларацию с опозданием более чем на 60 дней, минимальный штраф за непредставление составит 100% от суммы неуплаченных налогов или 435 долларов США, в зависимости от того, что меньше.

Штраф за неуплату составляет 0,5% от вашего остатка, причитающегося за каждый месяц (или часть месяца), в течение которого ваши налоги остаются неуплаченными. Этот штраф не будет превышать 25% от суммы ваших неуплаченных налогов.

Если оба штрафа применяются к вам в течение одного месяца, штраф за непредставление документов уменьшается на 0,5% в месяц. Ограничение в 25% применяется к обоим штрафам вместе.

Что дальше? Подготовьте и подайте налоговую декларацию в электронном виде через eFile.com как можно скорее, но не позднее 15 октября — 17 октября 2022 года. После крайнего срока в октябре вам нужно будет подготовить и подать налоговую декларацию за 2021 год по почте. Кроме того, как можно скорее заплатите часть или все налоги. Если вы не можете заплатить всю сумму сейчас, вы можете заключить соглашение об оплате с IRS.

4. Вы ДЕЙСТВИТЕЛЬНО подали электронный файл или подали заявление о продлении, принятом Налоговым управлением США, и у вас есть задолженность по налогам, но вы их не заплатили.

Если вы оплатите не менее 90% причитающегося остатка при получении федерального продления, вы не будете оштрафованы за просрочку платежа. В противном случае вам придется заплатить штраф за неуплату в размере 0,5% от вашего остатка за каждый месяц (или часть месяца), в течение которого ваши налоги остаются неуплаченными. Максимальный размер этого штрафа составляет 25% от неуплаченных налогов.

Вы должны подать или подать налоговую декларацию за 2021 год в электронном виде до крайнего срока в октябре, в противном случае вы начнете сталкиваться со штрафом за непредставление, который составляет 5% от вашего остатка, причитающегося за каждый месяц (или часть месяца), в котором ваши налоги остаются неоплаченными. Сумма, которую вы должны заплатить за этот штраф, будет уменьшена на сумму, которую вы должны заплатить за неуплату штрафа, если вы должны заплатить оба штрафа в любом месяце. Сумма штрафа за непредставление налоговой декларации не будет превышать 25 % от причитающегося вам остатка, но если вы подадите налоговую декларацию более чем через 60 дней после продленного срока, минимальный штраф за непредставление составит 100 % неуплаченные налоги или 435 долларов США, в зависимости от того, что меньше.

Сумма штрафа за непредставление налоговой декларации не будет превышать 25 % от причитающегося вам остатка, но если вы подадите налоговую декларацию более чем через 60 дней после продленного срока, минимальный штраф за непредставление составит 100 % неуплаченные налоги или 435 долларов США, в зависимости от того, что меньше.

Что дальше? Подготовьте и подайте электронную налоговую декларацию за 2021 год на eFile.com до крайнего срока в октябре и заплатите как можно скорее. Если вы не можете оплатить всю сумму сейчас, возможно, вы сможете заключить план уплаты налогов в рассрочку IRS. Если вы подали расширение на eFile.com, узнайте, как подать налоговую декларацию после того, как ваше расширение было принято IRS.

5. Вы ДЕЙСТВИТЕЛЬНО подавали в электронном виде или подавали налоговую декларацию или продление налога, но она была отклонена, и вы НЕ подавали ее повторно, И у вас есть задолженность по налогам.

Эта ситуация аналогична ситуации, когда вы вообще не подали налоговую декларацию, и вы, вероятно, столкнетесь с штрафами за непредставление налоговой декларации и штрафами за неуплату, как описано выше.![]()

6. У вас есть уважительная причина для того, чтобы не подать налоговую декларацию или не уплатить вовремя причитающиеся налоги.

Как правило, вам не придется платить штраф за непредставление или неуплату. Есть несколько сценариев, когда налогоплательщик может получить продление срока подачи:

- Действующая военная служба за пределами США (2 месяца)

- Гражданин США, находящийся за границей (2 месяца)

- Находится в зоне стихийного бедствия, объявленной на федеральном уровне (даты подачи документов см. на странице).

7. Вы ДЕЙСТВИТЕЛЬНО подали электронный файл или подали заявление о продлении, принятом IRS, и ожидаете возврата налога или должны 0 долларов США по налогам.

Независимо от того, использовали ли вы eFile.com для подготовки и подачи электронной налоговой декларации за 2021 г., ваша декларация была принята, и вы либо должны 0 долларов США в виде налогов, либо ожидаете возмещения путем прямого депозита. В этом случае вы не столкнетесь с какими-либо штрафами, если IRS не компенсирует ваш возврат по какой-либо причине. Следите за статусом вашего возмещения, чтобы быть в курсе последних новостей.

В этом случае вы не столкнетесь с какими-либо штрафами, если IRS не компенсирует ваш возврат по какой-либо причине. Следите за статусом вашего возмещения, чтобы быть в курсе последних новостей.

Что делать, если вы не можете заплатить налоги или штрафы, которые должны заплатить?

Если вы не можете уплатить по крайней мере 90% причитающихся налогов к исходному крайнему сроку уплаты налогов, вам, скорее всего, придется заплатить штраф. Как вы можете оплатить свой налоговый счет, когда остаток к уплате продолжает складываться? Уплатите причитающийся налог в меру своих финансовых возможностей и, по крайней мере, подайте декларацию или продление как можно скорее.

Решение 1. Найдите альтернативные способы оплаты

Например, если вы используете кредитную карту или кредит для оплаты налогового счета, проценты могут быть меньше, чем штрафы IRS, с которыми вы столкнетесь. Варианты оплаты налогов, которые вы должны сейчас.

Решение 2. Подать заявку на соглашение об оплате с IRS

Подать заявку на соглашение об оплате с IRS

Существует три варианта согласования плана платежей с IRS:

- Получите краткосрочное продление срока оплаты,

- Вход в рассрочку, ИЛИ

- Сделайте компромиссное предложение.

Дополнительная информация о планах рассрочки и других вариантах оплаты IRS.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Налоговые штрафы — пустая трата денег. Вот как их избежать

Если вам не нравится выбрасывать деньги, вы захотите сделать все возможное, чтобы избежать налоговых штрафов и процентов, если в конечном итоге вы окажетесь должны деньги IRS в своей налоговой декларации за 2021 год.

Даже относительно небольшая задолженность может быстро увеличиться. Допустим, вы должны IRS еще 1000 долларов, но не заполняйте налоговую декларацию и не платите деньги в течение шести месяцев после первоначальной даты платежа. Ваш счет может вырасти до как минимум 1615 долларов.

Вот разбивка того, как начисляются штрафы и проценты, и как защитить себя от этого.

На вас может быть наложен штраф за непредставление налоговой декларации, если вы по-прежнему должны деньги IRS за 2021 налоговый год и не подаете федеральную налоговую декларацию до официального срока подачи. Это 18 апреля для большинства людей, 19 апреля.для жителей штата Мэн и Массачусетса, а через месяц или более для людей, проживающих в зонах стихийного бедствия, объявленных на федеральном уровне, или налогоплательщиков США, проживающих за пределами страны 18 апреля.

Это 18 апреля для большинства людей, 19 апреля.для жителей штата Мэн и Массачусетса, а через месяц или более для людей, проживающих в зонах стихийного бедствия, объявленных на федеральном уровне, или налогоплательщиков США, проживающих за пределами страны 18 апреля.

Internal Revenue Service IRS) налоговая форма 1040 за 2021 налоговый год, фотография 20 января 2022 года. (AP Photo/Jon Elswick)

Jon Elswick/APПочему этот налоговый сезон особенно разочаровывает

Штраф за непредставление декларации суровый: 5% от неуплаченного налога, который вы должны заплатить за каждый месяц или часть месяца, когда ваша декларация просрочена. Это означает, что если вы должны подать заявку 18 апреля, но не сделаете этого до 5 мая, вы должны заплатить 10% от вашего баланса за опоздание на два месяца, сказал Ларри Грей, дипломированный бухгалтер и управляющий партнер AGCCPA в Миссури.

Максимальный штраф, который вы платите, ограничен 25% от вашего непогашенного остатка. Это полезно в тех случаях, когда вы должны большие суммы, например, 10 000 долларов. В этом случае вы не будете должны более 2500 долларов через пять месяцев.

Однако при меньшем остатке вы, вероятно, заплатите более 25%, потому что вам будет назначен минимальный штраф, который применяется, когда вы опоздаете более чем на 60 дней. Этот минимум установлен в размере 435 долларов США или 100% вашего налога, в зависимости от того, что меньше.

Таким образом, при остатке в 1000 долларов вы будете должны 435 долларов через шесть месяцев только за то, что не подали вовремя.

(Если вы должны вернуть деньги, с вас не будет взиматься плата.)

Хорошая новость: избежать штрафа за непредоставление файла смехотворно легко. Если вы не можете подать полную и точную декларацию до 18 апреля, прекратите то, что вы делаете прямо сейчас, и запросите автоматическое продление на шесть месяцев, заполнив форму 4868. Таким образом, у вас будет время до 17 октября, чтобы подать налоговую декларацию. без штрафа за несвоевременную подачу.

Даже если вы подаете заявку вовремя или подаете заявку на продление и избегаете штрафа за непредставление заявки, вы можете быть подвергнуты штрафу за просрочку платежа, если вы не погасите свой баланс полностью до первоначальной даты подачи заявки.

Если вы этого не сделаете, вам придется платить 0,5% от непогашенного остатка за каждый месяц или часть месяца, когда вы опаздываете. Чем дольше вы ждете оплаты, тем больше штраф, хотя максимальный штраф здесь также ограничен 25% от вашего непогашенного остатка.

Adobe Stock

Не паникуйте, если вы получили страшное уведомление IRS

Таким образом, если вы должны 1000 долларов и не выплачиваете их в течение шести месяцев, вы можете задолжать еще 30 долларов (5 долларов в месяц в течение шести месяцев). Если вы задержите платеж дольше, вы получите максимальную сумму в 250 долларов.

Вы можете минимизировать штраф несколькими способами. Оплатите хотя бы часть того, что вы должны, до даты подачи первоначальной заявки. Или, если вы подаете декларацию и получаете утвержденный план платежей в IRS, штраф в размере 0,5% в месяц уменьшается до 0,25% от вашего непогашенного остатка, отметил Грей.

С другой стороны, сказал он, ваша ставка штрафа может возрасти до 1% в месяц, если вы допустили серьезные правонарушения и не погасили причитающуюся сумму в течение 10 дней после получения уведомления CP504 от IRS. Это уведомление информирует вас о том, что, если вы не заплатите то, что вы должны, агентство будет взимать с вашего банковского счета, заработной платы или государственного возмещения для погашения вашего счета.

Если у вас есть уважительная причина для неуплаты вовремя, вы можете обратиться в IRS, приложив заявление к своей декларации всякий раз, когда вы ее подаете. Если IRS примет ваше объяснение, оно может снять штраф. Как минимум, вам нужно показать, что ваша неуплата не является результатом «умышленного пренебрежения». Как заявляет IRS, «добросовестный платеж в кратчайшие сроки может помочь установить, что ваша первоначальная несвоевременная оплата была вызвана разумной причиной, а не умышленным пренебрежением».

Имейте в виду, что если вы не подадите налоговую декларацию или не заплатите причитающуюся сумму, вы получите как штраф за непредставление декларации, так и штраф за просрочку платежа. Исключение составляют случаи, когда вы проживаете в зоне стихийного бедствия, объявленной на федеральном уровне. В этом случае Налоговое управление США обычно предоставляет расширение файла и для уплаты налогов.

Исключение составляют случаи, когда вы проживаете в зоне стихийного бедствия, объявленной на федеральном уровне. В этом случае Налоговое управление США обычно предоставляет расширение файла и для уплаты налогов.

Неподача документов и штрафы за просрочку платежа вряд ли являются единственными рычагами, которые может использовать IRS. Вы также можете получить штрафы, связанные с точностью, если, например, вы серьезно занижаете налог, который вы должны, что может быть результатом занижения вашего дохода. Или если вы умышленно игнорируете налоговые правила.

Что бы вы ни получили, до тех пор, пока вы не оплатите свой налоговый счет в полном объеме, проценты будут продолжать начисляться как на ваш невыплаченный налоговый баланс, так и на даже на последующие штрафы, которые будут добавлены к вашей вкладке, если они останутся неоплаченными.