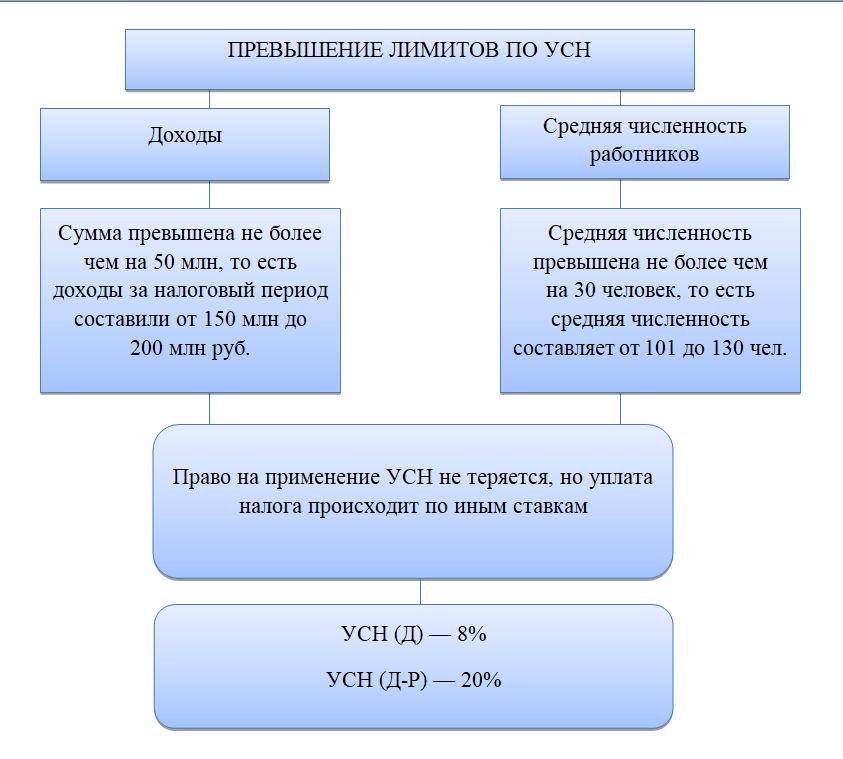

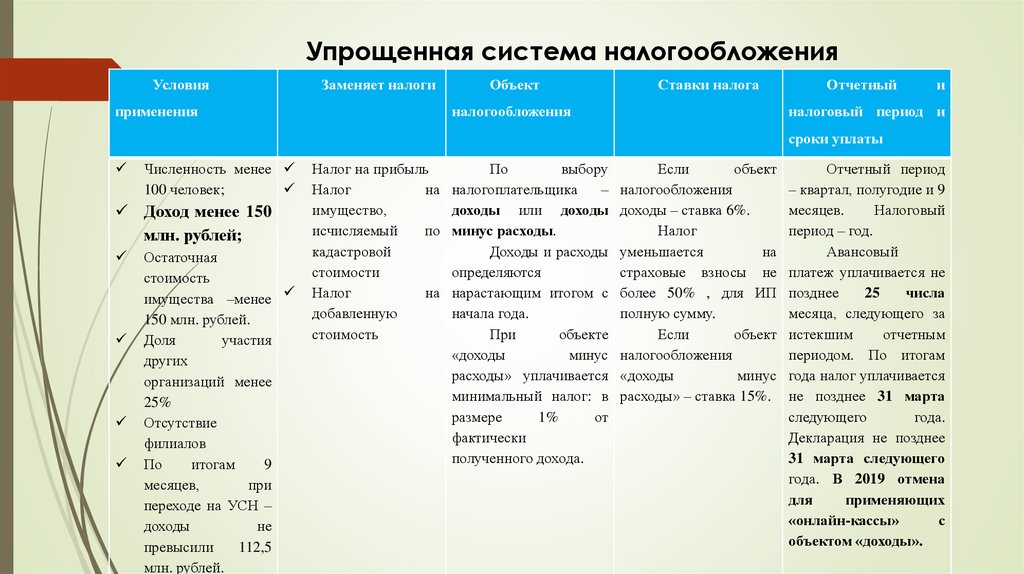

Статья 293. Ставки единого налога Раздел ХIV. Специальные налоговые режимы (ст. 291–317) Налоговый кодекс Украины | Нормативная база Украины

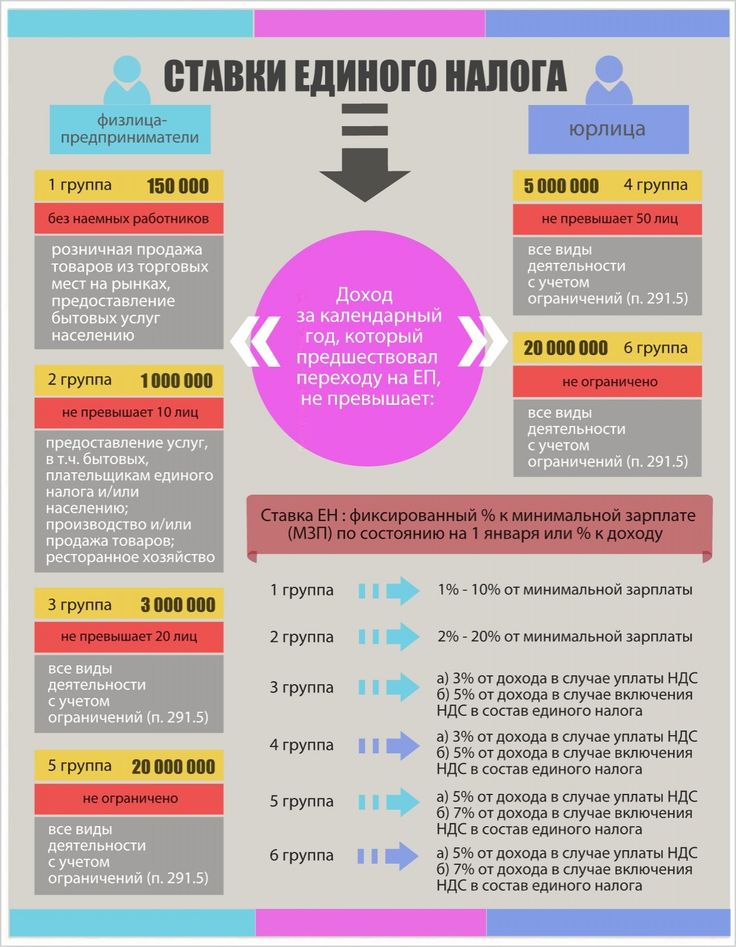

293.1. Ставки единого налога для плательщиков первой группы устанавливаются в процентах (фиксированные ставки) к размеру прожиточного минимума для трудоспособных лиц, установленного законом на 1 января налогового (отчетного) года (далее в настоящей главе — прожиточный минимум), второй группы — в процентах (фиксированные ставки) к размеру минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года (далее в настоящей главе — минимальная заработная плата), третьей группы — в процентах к доходу (процентные ставки).

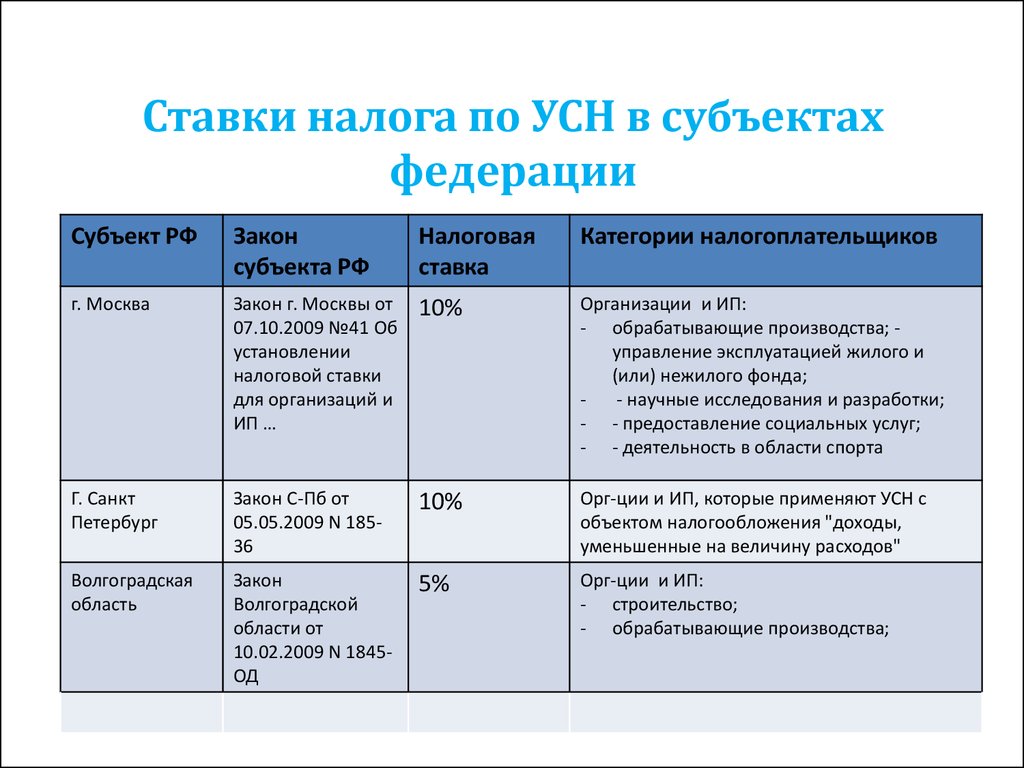

293.2. Фиксированные ставки единого налога устанавливаются сельскими, поселковыми, городскими советами или советами объединенных территориальных громад, которые созданы согласно закону и перспективному плану формирования территорий громад, для физических лиц — предпринимателей, которые осуществляют хозяйственную деятельность, в зависимости от вида хозяйственной деятельности, из расчета на календарный месяц:

1) для первой группы плательщиков единого налога — в пределах от 1 до 10 процентов размера прожиточного минимума;

2) для второй группы плательщиков единого налога — в пределах от 2 до 20 процентов размера минимальной заработной платы.

293.3. Процентная ставка единого налога для плательщиков третьей группы устанавливается в размере:

1) 3 процента дохода — в случае уплаты налога на добавленную стоимость в соответствии с настоящим Кодексом;

2) 5 процентов дохода — в случае включения налога на добавленную стоимость в состав единого налога.

Для физических лиц — предпринимателей, которые осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней, ставка единого налога устанавливается в размере, определенном подпунктом 2 пункта 293.3 настоящей статьи.

293.4. Ставка единого налога устанавливается для плательщиков единого налога первой — третьей группы (физические лица — предприниматели) в размере 15 процентов:

1) к сумме превышения объема дохода, определенного в подпунктах 1, 2 и 3 пункта 291.4 статьи 291 настоящего Кодекса;

2) к доходу, полученному от осуществления деятельности, не указанной в реестре плательщиков единого налога, отнесенного к первой или второй группе;

3) к доходу, полученному при применении иного способа расчетов, чем указанный в настоящей главе;

4) к доходу, полученному от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения;

5) к доходу, полученному плательщиками первой или второй группы от осуществления деятельности, не предусмотренной в подпунктах 1 или 2 пункта 291. 4 статьи 291 настоящего Кодекса соответственно.

4 статьи 291 настоящего Кодекса соответственно.

293.5. Ставки единого налога для плательщиков третьей группы (юридические лица) устанавливаются в двойном размере ставок, определенных пунктом 293.3 настоящей статьи:

1) к сумме превышения объема дохода, определенного в подпункте 3 пункта 291.4 статьи 291 настоящего Кодекса;

2) к доходу, полученному при применении иного способа расчетов, чем указанный в настоящей главе;

3) к доходу, полученному от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения.

293.6. При осуществлении плательщиками единого налога первой и второй групп нескольких видов хозяйственной деятельности применяется максимальный размер ставки единого налога, установленный для таких видов хозяйственной деятельности.

293.7. В случае осуществления плательщиками единого налога первой и второй групп хозяйственной деятельности на территориях более чем одного сельского, поселкового, городского совета или совета объединенных территориальных громад, созданных в соответствии с законом и перспективным планом формирования территорий громад, применяется максимальный размер ставки единого налога, установленный настоящей статьей для соответствующей группы таких плательщиков единого налога.

293.8. Ставки, установленные пунктами 293.3–293.5 настоящей статьи, применяются с учетом следующих особенностей:

1) плательщики единого налога первой группы, которые в календарном квартале превысили объем дохода, определенный для таких плательщиков в пункте 291.4 статьи 291 настоящего Кодекса, со следующего календарного квартала по заявлению переходят на применение ставки единого налога, определенной для плательщиков единого налога второй или третьей группы, или отказываются от применения упрощенной системы налогообложения.

Такие плательщики к сумме превышения обязаны применить ставку единого налога в размере 15 процентов.

Заявление подается не позже 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода;

2) плательщики единого налога второй группы, превысившие в налоговом (отчетном) периоде объем дохода, определенный для таких плательщиков в пункте 291.4 статьи 291 настоящего Кодекса, в следующем налоговом (отчетном) квартале по заявлению переходят на применение ставки единого налога, определенной для плательщиков единого налога третьей группы, либо отказываются от применения упрощенной системы налогообложения.

Такие плательщики к сумме превышения обязаны применить ставку единого налога в размере 15 процентов.

Заявление подается не позже 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода;

3) плательщики единого налога третьей группы (физические лица — предприниматели), которые превысили в налоговом (отчетном) периоде объем дохода, определенный для таких плательщиков в пункте 291.4 статьи 291 настоящего Кодекса, к сумме превышения применяют ставку единого налога в размере 15 процентов, а также обязаны в порядке, установленном настоящей главой, перейти на уплату других налогов и сборов, установленных настоящим Кодексом.

Плательщики единого налога третьей группы (юридические лица), которые превысили в налоговом (отчетном) периоде объем дохода, определенный для таких плательщиков в пункте 291.4 статьи 291 настоящего Кодекса, к сумме превышения применяют ставку единого налога в двойном размере ставок, определенных пунктом 293.3 настоящей статьи, а также обязаны в порядке, установленном настоящей главой, перейти на уплату других налогов и сборов, установленных настоящим Кодексом.

Заявление подается не позже 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода;

4) ставка единого налога, определенная для третьей группы в размере 3 процента, может быть избрана:

а) субъектом хозяйствования, зарегистрированным в качестве плательщика налога на добавленную стоимость в соответствии с разделом V настоящего Кодекса, в случае перехода им на упрощенную систему налогообложения путем подачи заявления о переходе на упрощенную систему налогообложения не позже чем за 15 календарных дней до начала следующего календарного квартала;

б) плательщиком единого налога третьей группы, который избрал ставку единого налога в размере 5 процентов, в случае добровольного изменения ставки единого налога путем подачи заявления об изменении ставки единого налога не позже чем за 15 календарных дней до начала календарного квартала, в котором будет применяться новая ставка, и регистрации такого плательщика единого налога плательщиком налога на добавленную стоимость в порядке, установленном разделом V настоящего Кодекса;

в) субъектом хозяйствования, не зарегистрированным плательщиком налога на добавленную стоимость, в случае его перехода на упрощенную систему налогообложения или изменения группы плательщиков единого налога путем регистрации в качестве плательщика налога на добавленную стоимость в соответствии с разделом V настоящего Кодекса и подачи заявления о переходе на упрощенную систему налогообложения или изменении группы плательщиков единого налога не позже чем за 15 календарных дней до начала следующего календарного квартала, в котором осуществлена регистрация в качестве плательщика налога на добавленную стоимость;

г) исключен;

5) в случае аннулирования регистрации плательщика налога на добавленную стоимость в порядке, установленном разделом V настоящего Кодекса, плательщики единого налога обязаны перейти на уплату единого налога по ставке в размере 3 процентов (для плательщиков единого налога третьей группы) или отказаться от применения упрощенной системы налогообложения путем подачи заявления об изменении ставки единого налога либо отказе от применения упрощенной системы налогообложения не позже чем за 15 календарных дней до начала следующего календарного квартала, в котором осуществлено аннулирование регистрации плательщиком налога на добавленную стоимость.

293.9. Для плательщиков единого налога четвертой группы размер ставок налога с одного гектара сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель, их расположения и составляет (в процентах базы налогообложения):

293.9.1. для пашни, сенокосов и пастбищ (кроме пашни, сенокосов и пастбищ, расположенных в горных зонах и на полесских территориях, а также сельскохозяйственных угодий, которые находятся в условиях закрытого грунта) — 0,95;

293.9.2. для пашни, сенокосов и пастбищ, расположенных в горных зонах и на полесских территориях, — 0,57;

293.9.3. для многолетних насаждений (кроме многолетних насаждений, расположенных в горных зонах и на полесских территориях) — 0,57;

293.9.4. для многолетних насаждений, расположенных в горных зонах и на полесских территориях, — 0,19;

293.9.5. для земель водного фонда — 2,43;

293.9.6. для сельскохозяйственных угодий, которые находятся в условиях закрытого грунта, — 6,33.

Абзац второй исключен.

Перечень горных зон и полесских территорий определяется Кабинетом Министров Украины.

Единый налог для ФЛП 2023

189 112

Вместе с увеличением минимальной заработной платы и прожиточного минимума произошли изменения в ставках единого налога с 01.01.2023 г.

С 01.01.2023 г. прожиточный минимум для трудоспособных лиц – 2684 грн, минимальная зарплата – 6700 грн.

Согласно Закону № 2120-IX от 15 марта 2022 г. “О внесении изменений в Налоговый кодекс Украины и другие законодательные акты Украины относительно действия норм на период действия военного состояния” временно, с 1 апреля 2022 г. до прекращения или отмены военного, чрезвычайного положения на территории Украины, разрешены следующие особенности по единому налогу (ЕП):

| Группа ФЛП на едином налоге | Описание | Ставка единого налога до прекращения ВС, ЧС | Подача отчета в ГНС | Срок уплаты единого налога до прекращения ВС, ЧС |

| 1 группа | доход за 2023 год до 1 118 900 грн, отсутствие наемных работников | вправе не платить единый налог | Декларация плательщика единого налога не заполняется за период, в котором ЕН не уплачивался | срок уплаты произвольный, так как уплата ЕН в этот период является добровольной |

| 2 група | доход за 2023 год до 5 587 800 грн, максимум 10 наемных работников | вправе не платить единый налог | ||

| 3 група | ФЛП и юридические лица, доход и количество сотрудников неограничено, за исключением видов деятельности в п. 9.3 подраздела 8 раздела ХХ «Переходные положения» НКУ 9.3 подраздела 8 раздела ХХ «Переходные положения» НКУ | 2% от дохода | Декларация плательщика единого налога подается за отчетный месяц, в течение 20 календарных дней после окончания месяца | в течение 10 календарных дней после окончания срока подачи Декларации |

Примечание. Льготы для ФЛП, указанные выше, могут отменить с 1 июля 2023 г. – КМУ одобрил соответствующий законопроект об отмене действия отдельных норм законодательных актов, введенных на период до прекращения или отмены военного положения.

Памятка для ФЛП на едином налоге 1-2 группы, продолжающих добровольно уплачивать единый налог, и ФЛП 3 группы, не перешедших на уплату единого налога по ставке 2%.

| Группа ФЛП на едином налоге | Описание | Ставка единого налога согласно п.п. 293.1, 293.2 НКУ | Подача отчета в ГНС | Срок уплаты налога (согласно п. п. 295.1 и 295.3 НКУ) п. 295.1 и 295.3 НКУ) |

| 1 группа | доход за 2023 год до 1 118 900 | * до 10% прожиточного минимума, который равен 268,40 грн (2684 грн*10%) | отчет подается раз в год, в течении 60 календарных дней после завершения года (пункты 49.18.3 и 296.2 НКУ) | до 20 числа (включительно) текущего месяца или авансовым взносом за весь отчетный период (п. 295.1 НКУ). Например: единый налог за январь уплачивается до 20 января включительно |

| 2 группа | доход за 2023 год до 5 587 800 грн, максимум 10 наемных работников | * до 20% мин. ЗП, равной 1340,00 грн (6700 грн*20%) | ||

| 3 группа | доход за 2023 год до 7 818 900 грн, количество сотрудников не ограничено | 3% + НДС или 5% от дохода | отчет подается ежеквартально в течение 40 календарных дней (пункт 49. 18.2 и 296.3 НКУ) 18.2 и 296.3 НКУ) | в течении 10 календарных дней после последнего дня подачи декларации за квартал (п. 295.3 НКУ). Для примера: отчет за первый квартал подается до 10 мая (40 календарных дней). Поэтому срок уплаты налога за первый квартал – до 20 мая |

* Отметим, что Налоговым кодексом Украины для налогоплательщиков 1 и 2 группы установлены максимальные ставки единого налога. Вместе с тем, местным советом/советом объединенной территориальной общины ставки могут быть установлены и в меньшем размере.

Применение РРО для ФЛПС 1 января 2022 все плательщики единого налога 2-4 группы обязаны применять РРО/ПРРО. Остается необязательным применение РРО/ПРРО только для плательщиков единого налога 1 группы.

При этом в связи с военным положением, согласно Законам № 2118-IX от 03.03.2022 и № 2120-IX от 15.03.2022, Закон “О применении регистраторов расчетных операций” дополнен следующими пунктами:

12. На время до прекращения или отмены военного положения на территории Украины, санкции за нарушение требований настоящего Закона не применяются, кроме санкций за нарушение порядка осуществления расчетных операций при продаже подакцизных товаров.

На время до прекращения или отмены военного положения на территории Украины, санкции за нарушение требований настоящего Закона не применяются, кроме санкций за нарушение порядка осуществления расчетных операций при продаже подакцизных товаров.

13. На период действия военного, чрезвычайного положения или обстоятельств непреодолимой силы:

- проведение расчетных операций в режиме офлайн могут осуществляться с превышением сроков, установленных в ст.5 Закона.

- отменен запрет на использование ПРРО в режиме офлайн без диапазона фискальных номеров, сформированных ФСКО.

При этом плательщикам 2-4 групп, согласно постановлению КМУ №1336, разрешено вместо РРО/ПРРО использовать расчетные книги и книги учета расчетных операций (РК и КОРО) при продаже товаров (кроме подакцизных) на территории сел и поселков

, если выполняются следующие условия:- годовой объем расчетных операций не превышает 167 МЗП (в 2022 году – 1 085 500 грн) на одно структурное (обособленное) подразделение;

- такая торговля не будет производиться в одном торговом объекте, где также продаются подакцизные товары;

- такими ФЛП не производится дистанционная торговля, в том числе через сеть Интернет;

- сельскими советами и советами объединенных территориальных общин не принято решение об обязательном применении РРО/ПРРО на территории соответствующих общин.

Весь перечень видов деятельности, для которых разрешены расчетные операции без применения РРО/ПРРО, но с использованием РК и КОРО утвержден постановлением КМУ N 1336 (редакция от 11.02.2022 г.). В частности, это следующие виды деятельности:

- розничная торговля через средства передвижной торговой сети (автомагазины, авторазвозки, автоцистерны, лотки, столики и др.), расположенные за пределами стационарных помещений.

- розничная торговля на рынках, ярмарках (за исключением находящихся на их территории магазинов, киосков, палаток, павильонов, помещений контейнерного типа).

- розничная торговля и общепит, осуществляемая предприятиями потребительской кооперации, а также сельскохозяйственными товаропроизводителями, использующими продукцию собственного производства;

- продажа блюд и безалкогольных напитков в буфетах вузов, в столовых и буфетах предприятий УТОС и УТОГ.

- розничная торговля, общепит и бытовое обслуживание на территории закрытых военных гарнизонов и городков, а также воинских частей, расположенных в пределах сел, поселков;

- розничная торговля медицинскими и фармацевтическими товарами и медицинские и ветеринарные услуги на территории села, поселка;

- предоставление бытовых услуг на территории села;

- предоставление медицинских услуг выездными бригадами и медицинское обслуживание на дому у заказчика и т. п.

п.

п.Обратите внимание. Постановлением КМУ N 1336 отдельно по видам деятельности, указанным выше, установлен предельный размер годового объема расчетных операций (от 250 тыс. грн до 1,085 млн грн), в случае превышения которого применение РРО/ПРРО является обязательным.

Также РРО/ПРРО можно не применять при расчетах исключительно в безналичной форме, а именно:

- перевода денежных средств с расчетного счета на расчетный счет через учреждение банка;

- внесение средств через кассу банка (в том числе онлайн-банкинг) с использованием реквизитов счета по стандарту IBAN;

- при проведении расчетов в кассе банка через платежный терминал и/или ПТКС, принадлежащий банку.

Напомним, ранее мы писали об изменениях в ЕСВ для предпринимателей в 2023 году.

Налоговые кредиты против налоговых вычетов

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Налоговые вычеты уменьшают ваш налогооблагаемый доход, а налоговые кредиты уменьшают ваш счет доллар за долларом.

By

Тина Орем

Тина Орем

Ассистент ответственного редактора | Налоги, малый бизнес, выход на пенсию и планирование имущества

Тина Орем — редактор NerdWallet. Прежде чем стать редактором, она занималась малым бизнесом и налогами в NerdWallet. Она была финансовым писателем и редактором более 15 лет, и у нее есть степень в области финансов, а также степень магистра журналистики и степень магистра делового администрирования. Ранее она была финансовым аналитиком и финансовым директором нескольких государственных и частных компаний. Работы Тины появились в различных местных и национальных СМИ.

Прежде чем стать редактором, она занималась малым бизнесом и налогами в NerdWallet. Она была финансовым писателем и редактором более 15 лет, и у нее есть степень в области финансов, а также степень магистра журналистики и степень магистра делового администрирования. Ранее она была финансовым аналитиком и финансовым директором нескольких государственных и частных компаний. Работы Тины появились в различных местных и национальных СМИ.

Узнать больше

Обновлено

Многие или все представленные здесь продукты произведены нашими партнерами, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Налоговые кредиты и налоговые вычеты могут быть самой приятной частью подготовки вашей налоговой декларации. Оба уменьшают ваш налоговый счет, но совершенно по-разному.

Оба уменьшают ваш налоговый счет, но совершенно по-разному.

Налоговые кредиты напрямую уменьшают сумму налога, которую вы должны уплатить, давая вам сокращение налоговых обязательств на доллар за доллар. Например, налоговый кредит в размере 1000 долларов снижает ваш налоговый счет на соответствующую 1000 долларов.

Налоговые вычеты, с другой стороны, уменьшают долю вашего дохода, облагаемую налогом. Вычеты снижают ваш налогооблагаемый доход на процент от вашего самого высокого уровня федерального подоходного налога. Таким образом, если вы попадаете в налоговую категорию 22%, вычет в размере 1000 долларов сэкономит вам 220 долларов.

Вы бы предпочли: | |||||

Налоговый вычет в размере 10 000 долларов США… | … или 10 000 долларов США? | ||||

Your AGI | $100,000 | $100,000 | |||

Less: tax deduction | ($10,000) | ||||

Taxable income | $90,000 | $100,000 | |||

Tax rate* | |||||

Calculated tax | $22,500 | $25,000 | |||

Less: tax credit | (10 000 долларов США) | ||||

Ваш налоговый счет | 22 500 долларов США | 904 500005 1долларов США0044 | |||

Улов для налоговых льгот

Некоторые налоговые льготы не подлежат возврату.

Это означает, что если вы не должны много налогов с самого начала, вы не получите полной стоимости, если кредиты опустят ваш налоговый счет ниже нуля. Другими словами, налоговый счет в размере 600 долларов США в сочетании с невозмещаемым кредитом в размере 1000 долларов США не дает вам чека на возврат налога в размере 400 долларов США.Некоторые налоговые льготы подлежат возврату. Если вы имеете право на получение возмещаемых налоговых льгот — таких как налоговая скидка на заработанный доход или налоговая скидка на детей — стоимость кредита выходит за рамки ваших налоговых обязательств и может привести к возврату чека.

Налоговое управление устанавливает конкретные критерии, которым вы должны соответствовать, чтобы претендовать на получение как невозмещаемых, так и возмещаемых кредитов.

Это означает, что если вы не должны много налогов с самого начала, вы не получите полной стоимости, если кредиты опустят ваш налоговый счет ниже нуля. Другими словами, налоговый счет в размере 600 долларов США в сочетании с невозмещаемым кредитом в размере 1000 долларов США не дает вам чека на возврат налога в размере 400 долларов США.

Это означает, что если вы не должны много налогов с самого начала, вы не получите полной стоимости, если кредиты опустят ваш налоговый счет ниже нуля. Другими словами, налоговый счет в размере 600 долларов США в сочетании с невозмещаемым кредитом в размере 1000 долларов США не дает вам чека на возврат налога в размере 400 долларов США.Большое решение о налоговых вычетах

Существует два типа стратегий налоговых вычетов: стандартные вычеты или детализированные.

Стандартный вычет

Стандартный вычет — это универсальное уменьшение суммы вашего дохода, облагаемого налогом. Вам не нужно ничего делать, чтобы претендовать на стандартный вычет или предоставлять какие-либо документы.

Вы можете запросить стандартные вычеты в форме 1040. Сумма варьируется в зависимости от вашего статуса подачи.

Filing status | Standard deduction 2022 | Standard deduction 2023 |

|---|---|---|

Single | $12,950. | 13 850 долларов. |

Замужем, подаем совместно | 25 900 долларов США. | 27 700 долларов. |

Женат, подается отдельно | 12 950 долларов. | 13 850 долларов. |

Глава семьи | 19 400 долларов США. | 20 800 долларов. |

Детализация

Детализация позволяет вам воспользоваться такими вычетами, как проценты по ипотеке, медицинские расходы или благотворительные пожертвования. Если вместе ваши детализированные вычеты превышают стоимость стандартного вычета, вы захотите сделать это постатейно, чтобы платить меньше налогов. Вам нужно будет использовать обычную форму 1040 и Приложение А.

Как и в случае с налоговыми льготами, получение определенных вычетов требует соответствия определенным требованиям, основанным на вашем статусе подачи документов, текущих жизненных событиях и сумме вашего дохода, который подлежит налогообложению. Убедитесь, что вы соответствуете критериям IRS, чтобы претендовать на налоговые льготы и вычеты.

Акция: пользователи NerdWallet получают 25% скидку на федеральные и государственные расходы на регистрацию. | |

| |

Акция: пользователи NerdWallet могут сэкономить до 15 долларов на TurboTax. | |

Акция: пользователи NerdWallet получают 30% скидку на федеральные расходы на регистрацию. Используйте код NERD30. |

Бесплатная версия доступна только для простых налоговых деклараций.

Бесплатная версия доступна только для простых налоговых деклараций.

Об авторе: Тина Орем — редактор NerdWallet. Прежде чем стать редактором, она была авторитетом NerdWallet по налогам и малому бизнесу. Ее работы появлялись в различных местных и национальных изданиях. Подробнее

В том же духе…

Получите больше умных денежных переводов — прямо на ваш почтовый ящик больше от ваших денег.

2010 Налоговые скобки | Налоговые ставки

Опубликовано 05 января 2011 г.

Написано

Кей Белл

Кей Белл

Логотип BankrateВ Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Логотип банковского рейтингаБанкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений. процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики,

поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан

высококвалифицированные специалисты под редакцией

эксперты по предмету,

которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, управляя своими деньгами.

Логотип банкаРедакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Логотип банковского рейтингаКак мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Банкрейт следует строгому редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Обычный налогооблагаемый доход для использования в налоговом планировании и подаче налоговых деклараций за 2010 г. до 18 апреля 2011 г. (более поздняя дата связана с федеральным праздником в Вашингтоне, округ Колумбия).

Налоговые ставки 2010 г.

| Налоговые ставки | Одиночные фильтры | Замужняя регистрация совместно или квалификационно вдова/вдовец | Замужняя регистрация отдельно | Начальник домашнее хозяйство |

| 10% | До 8 375 долларов США | До 16 750 долларов США | До 8 375 долларов США | До 11 950 долларов США |

| 15% | 8 376 – 34 000 долл. 2019 © Все права защищены. |