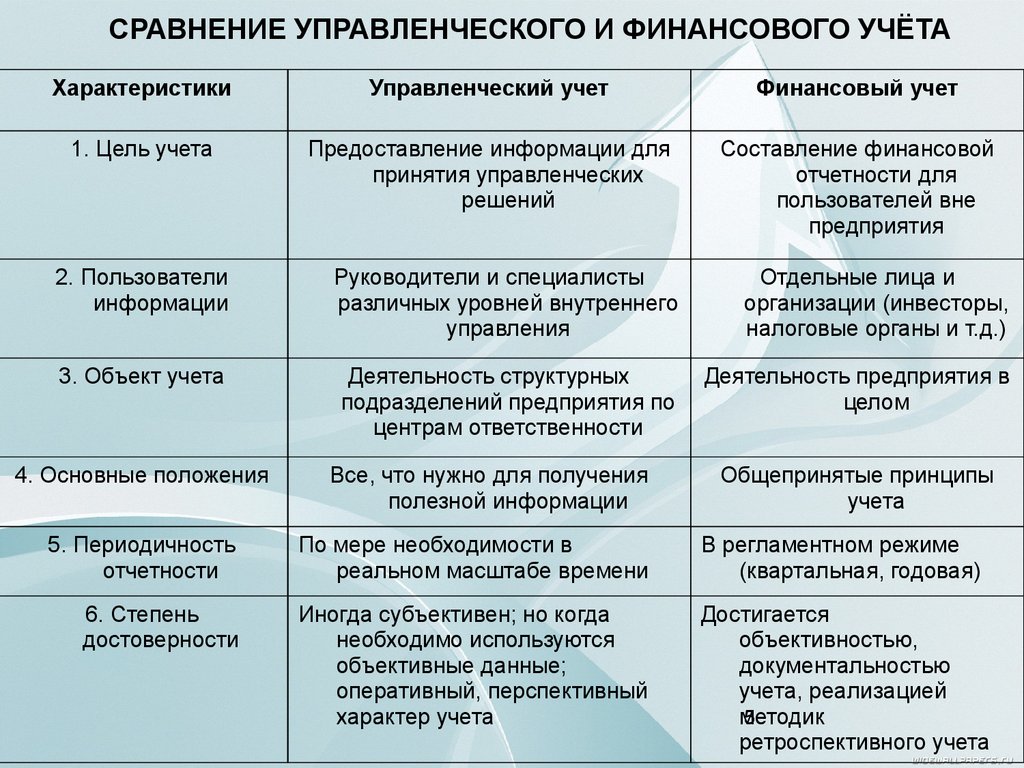

Разница между налоговым и бухгалтерским учетом

Разница между налоговым и бухгалтерским учетом приводит к необходимости параллельного ведения этих двух видов финансового учета. Разберем, в чем проявляется эта разница, почему она возникает и к чему может привести.

Что такое бухгалтерский учет?

Определение бухучета дано в главном бухгалтерском нормативном документе — в п. 2 ст. 1 закона № 402-ФЗ о «О бухгалтерском учете». Согласно указанной норме бухучет заключается в систематическом формировании документированных сведений о хозяйственной деятельности субъектов и составлении на основе этих сведений бухгалтерской отчетности.

Таким образом, основная цель бухучета — формирование отчетных источников, отражающих финансовое состояние хозсубъекта (организации или ИП) и позволяющих внутренним и внешним пользователям судить о результатах его деятельности.

Именно на основании бухотчетности кредитор принимает решение о предоставлении потенциальному заемщику кредита или займа. Удовлетворительные данные бухотчетности позволят организации принять участие в аукционе или конкурсе, а инвесторы на ее основании смогут оценить, есть ли смысл вкладывать в компанию средства.

Удовлетворительные данные бухотчетности позволят организации принять участие в аукционе или конкурсе, а инвесторы на ее основании смогут оценить, есть ли смысл вкладывать в компанию средства.

Не менее интересна информация, зафиксированная в бухотчетности, и внутренним пользователям: на ее основании учредители и руководство принимают взвешенные управленческие решения.

А теперь посмотрим, кто должен вести бухучет — об этом расскажет ст. 6 закона 402-ФЗ. В данном случае исключение сделано только для двух категорий субъектов: ИП (а также частных лиц) и иностранных представительств, если они ведут учет объектов налогообложения в соответствии с установленным законодательным порядком. Кроме того, предусмотрена возможность ведения бухучета в упрощенном варианте для некоторых субъектов:

- малых предприятий,

- некоммерческих организаций,

- участников проекта «Сколково».

Все остальные лица обязаны вести бухучет в общем порядке, руководствуясь специальными правилами, закрепленными в плане счетов и положениях бухгалтерского учета (ПБУ), нормы которых регламентируют те или иные направления бухгалтерской учетной деятельности.

Чем отличаются положения российского и международного финансового учета — читайте в статье «В чем основные отличия ПБУ от МСФО?».

Существует еще одна особенность бухгалтерского учета — практически всегда он ведется только методом начисления (п. 5 ПБУ 1/2008): хозоперации отражаются в том периоде, в котором они совершались, независимо от того, в каком периоде по ним были произведены денежные расчеты. Исключение сделано только для представителей малого предпринимательства (п. 5 информации Минфина РФ № ПЗ-3/2012), которым разрешено вести бухучет кассовым методом. Однако на практике кассовый метод в бухучете возможно применять только в случае «ручного» ведения бухгалтерии: ни в одной из профессиональных бухгалтерских программ такая возможность не реализована.

И еще один нюанс. В бухгалтерском учете очень четко просматриваются особенности, определяющие различия в его ведении предприятиями разных отраслей и форм собственности.

Составить план счетов бюджетного учета вам поможет статья «Составляем план счетов бюджетного учета — образец 2020».

Что такое налоговый учет и чем он отличается от бухгалтерского?

Чтобы разобраться с этим вопросом, обратимся к главному налоговому нормативному акту — Налоговому кодексу РФ. Определение налогового учета дано в ст. 313 НК РФ: это система обобщения сведений для исчисления налогов на основании первичной документации в соответствии с правилами, предусмотренными НК РФ.

На основании данных налогового учета составляется налоговая отчетность, основными пользователями которой являются налоговые органы, через них государство осуществляет контроль над полнотой и своевременностью уплаты налогов.

Таким образом, если конечная цель бухучета — представление информации об экономическом состоянии субъекта заинтересованным лицам, то для налогового учета этой целью будет фискальная, надзорная функция государства, заинтересованного в максимальном пополнении бюджета.

Налоговый учет, в отличие от бухгалтерского, в части обязанности его ведения не делает никаких уступок и не освобождает никакие субъекты: вести налоговые регистры обязаны и ИП, и частнопрактикующие лица, и крупные корпорации.

Не делает различий налоговое законодательство ни по отраслевой специфике, ни по организационной: субъекты всех форм собственности и сфер деятельности применяют положения одного и того же НК РФ.

Следующий момент. Если бухучет, как мы выяснили ранее, фактически использует только метод начисления, то в НК РФ для определения доходов и расходов закреплены два учетных метода: и кассовый (ст. 271), и начисления (ст. 272–273). Из-за этого возникают временные или постоянные расходы и доходы

Как учитывать постоянные налоговые расходы и доходы, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Возникновение разницы между налоговым и бухгалтерским учетом

Как видим, различий между рассматриваемыми видами учета немало. Итогом же таких расхождений становится возникновение разницы между показателями бухгалтерского и налогового учета, проявляющееся прежде всего в расчете основного налога — на прибыль. От того, насколько правильно такая разница будет квалифицирована и учтена, зависит корректность определения налоговой базы.

Итогом же таких расхождений становится возникновение разницы между показателями бухгалтерского и налогового учета, проявляющееся прежде всего в расчете основного налога — на прибыль. От того, насколько правильно такая разница будет квалифицирована и учтена, зависит корректность определения налоговой базы.

Чаще всего разницы между бухгалтерским и налоговым учетом возникают у организаций, применяющих ПБУ 18/02. Как учитывать разницы между бухгалтерским и налоговым учетом по ПБУ 18/02, в деталях разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О разнице по налогу на прибыль читайте в статье «Что такое отложенный налог на прибыль, и как его учитывать?».

Представляем вашему вниманию таблицу, которая поможет понять, по каким активам и объектам возникают наибольшие различия. Сопоставление показателей бухгалтерского (БУ) и налогового учета (НУ) по перечисленным в таблице статьям мы настоятельно рекомендуем вам выполнять перед заполнением декларации по налогу на прибыль.

|

Вероятность возникновения различий между БУ и НУ |

Объекты учета |

|

Низкая |

Стоимость внеоборотных активов (кроме ОС и НМА) |

|

Стоимость оборудования к установке |

|

|

Покупная стоимость материалов |

|

|

Покупная стоимость товаров |

|

|

Расходы будущих периодов |

|

|

Относительно высокая |

Выручка от реализации продукции, товаров |

|

Выручка от реализации основных средств |

|

|

Внереализационные доходы |

|

|

Дебиторская задолженность |

|

|

Кредиторская задолженность |

|

|

Стоимость основных средств |

|

|

Амортизация основных средств |

|

|

Стоимость нематериальных активов |

|

|

Амортизация нематериальных активов |

|

|

Очень высокая |

Прямые расходы на производство |

|

Косвенные расходы |

|

|

Стоимость реализованных покупных товаров |

|

|

Стоимость реализованного прочего имущества |

|

|

Стоимость реализованных основных средств |

|

|

Стоимость реализованных нематериальных активов |

|

|

Внереализационные расходы |

Подробнее об указанной разнице читайте в статье «Расхождения между бухгалтерским и налоговым учетом».

Итоги

Различия бухгалтерского и налогового учета проявляются прежде всего в целях, для которых разработаны эти учетные системы. Результатом таких различий становится возникновение разницы, которую необходимо учитывать при расчете налогов.

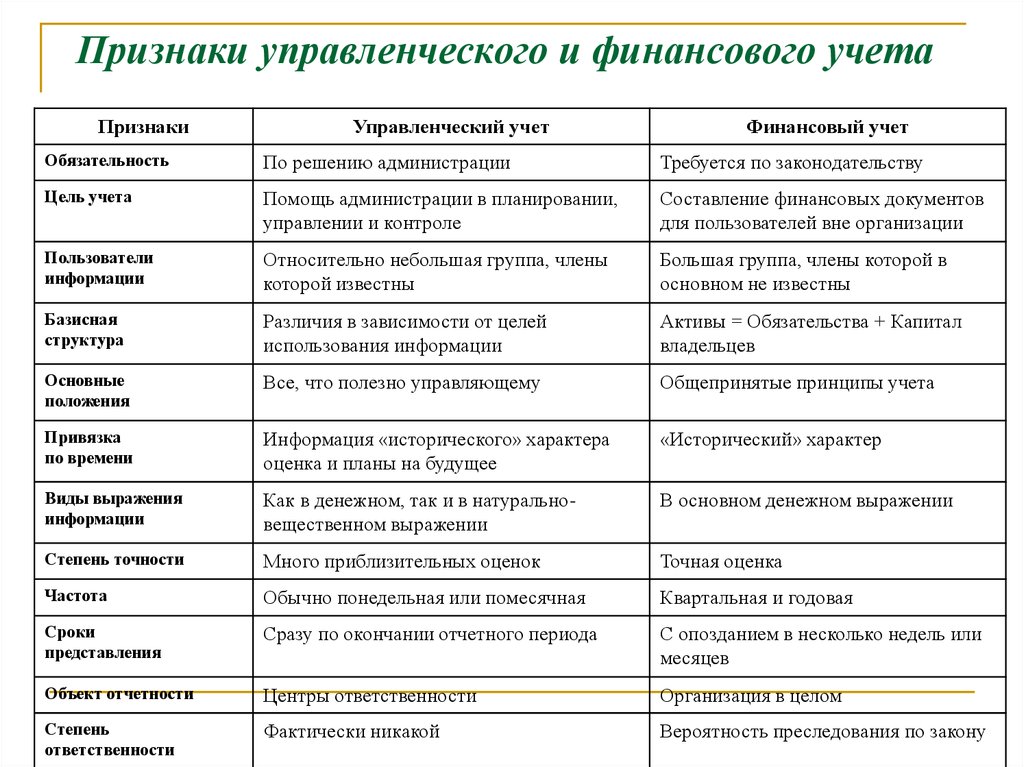

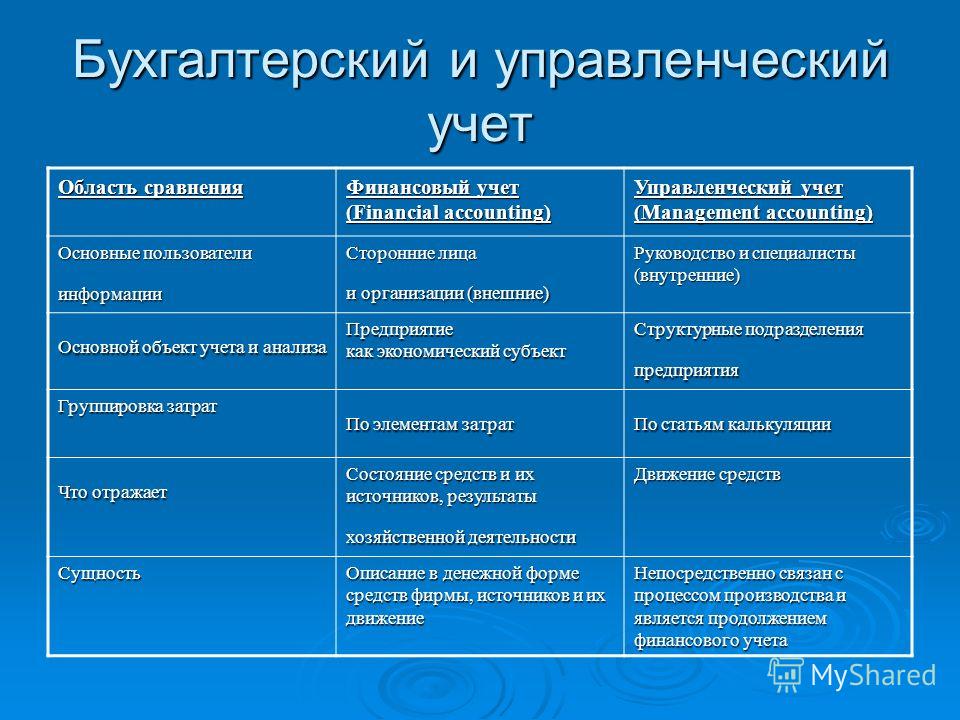

Чем отличается бухгалтерский учет от налогового учета в 2022 году

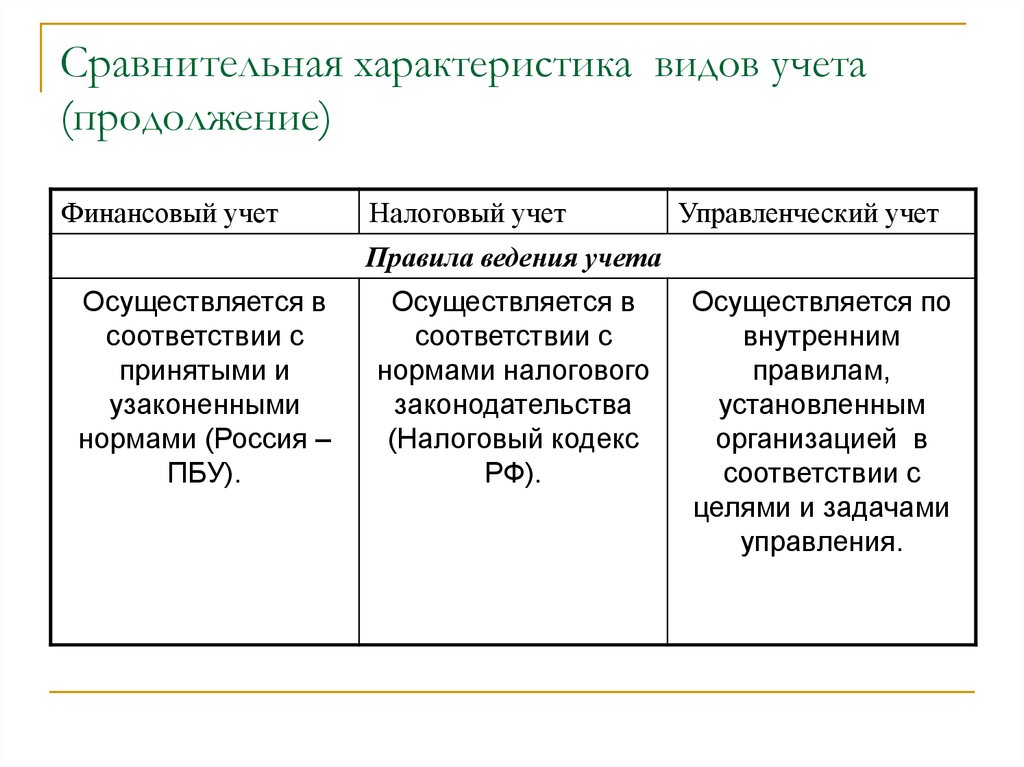

Бухгалтерский и налоговый учет — это два особых вида учета, которые позволяют сгруппировать информацию о хозяйственной деятельности экономического субъекта. Несмотря на многочисленные сходства между терминами, имеется и множество отличий.

Содержание

Прежде чем определять, чем отличается бухгалтерский учет от налогового учета, рассмотрим базовые понятия двух этих видов контроля финансовой деятельности компании.

Бухучет — что это такое

Начнем с определения термина «бухучет», которое закреплено в Федеральном законе № 402-ФЗ. Итак, БУ — это систематическое и своевременное документирование всех фактов хозяйственной деятельности субъекта и формирование бухгалтерской финансовой отчетности на основании этих сведений.

Его ключевая цель — это формирование достоверных и исчерпывающих источников отчетной информации о текущем финансовом состоянии экономического субъекта. Отчетные сведения позволяют пользователям (как внешним, так и внутренним) принимать соответствующие управленческие решения и оценивать результаты деятельности.

После изучения показателей бухотчетности кредитор или инвестор принимает решение о выдаче целевого займа или открытии инвестиционного проекта. Также удовлетворительные данные финотчетности позволят участвовать компании в государственных и(или) муниципальных закупках.

Отчетные источники — это ключевой рычаг внутреннего управления. Руководство компании, основываясь на показателях бухотчетов, может скорректировать текущую политику, принять взвешенное и своевременное решение.

Ведение БУ обязательно практически для всех экономических субъектов. Освобождения сделаны только для индивидуальных предпринимателей и иностранных представительств. Даже субъекты малого предпринимательства, НКО и «Сколковцы» обязаны вести БУ, пусть и в упрощенном виде.

Налоговый учет: основные различия

По 313 статье НК РФ, НУ — это специализированная система обобщения информации на основании данных первичной документации с учетом законодательно установленных норм, требований и правил с целью исчисления налоговых обязательств. Иными словами, НУ — это формирование полной, достоверной и исчерпывающей информации для определения размеров налогооблагаемой базы, исчисления сумм фискальных платежей, осуществления расчетов с бюджетом в полном объеме и составление на основании этих сведений специальных форм фискальной отчетности.

Пользователи фискальной отчетности — это налоговики. Анализируя отчетные источники, государство реализует контрольную функцию, то есть выявляет правильность исчисления и полноту перечисления налогов, сборов, взносов в бюджет. Следовательно, основополагающая разница между бухгалтерским и налоговым учетом заключается в их целях. Для БУ основная цель — подготовка достоверной отчетности для пользователей о результатах деятельности. В то время как цель НУ — реализация фискальной функции государства, которая заключается в пополнении бюджета.

В то время как цель НУ — реализация фискальной функции государства, которая заключается в пополнении бюджета.

Ведение НУ обязательно для всех экономических субъектов. Никаких исключений не предусмотрено. Даже обычные граждане не имеют привилегий, хотя НУ за физических лиц ведут налоговые агенты. К примеру, работодатели в части исчисления и уплаты НДФЛ. Это обстоятельство является одним их ключевых отличий бухгалтерского и налогового учета.

Фискальное законодательство едино для всех налогоплательщиков. То есть НК РФ — это норматив, который обязаны применять все, независимо от:

- форм собственности;

- организационно-правовых форм;

- специфики и вида деятельности, размера штата;

- объемов производства;

- объема доходов;

- выбранных режимов налогообложения.

В то же время нормы БУ определяются в индивидуальном порядке, в зависимости от вида деятельности. Например, для государственного учреждения и банковской организации положения по БУ будут совершенно разными, а вот применение НК РФ обязательно для обоих субъектов.

Отличительные признаки

Помимо ключевых различий бух. и налогового учета, имеются специфические отличительные характеристики. Суть этих отличительных признаков (характеристик) заключается в том, что в зависимости от вида учета порядок принятия одного конкретного показателя может существенно отличаться. Например, одна и та же операция в рамках деятельности конкретного экономического субъекта может быть принята к БУ по одним нормам, а в НУ — по другим.

Представим все специфические различия бухгалтерского и налогового учета в таблице:

Показатель | Способ отражения в БУ | Способ отражения в НУ | |

|---|---|---|---|

Доходы | |||

Классификация доходов субъекта | Доход от обычной (основой) деятельности и прочие поступления. | Доходы от реализации товаров, работ, услуг и имущественных прав, внереализационные доходы (ст. 250 НК РФ). | Перечень внереализационных доходов строго ограничен в ст. 250 НК РФ, в отличие от состава прочих доходов по ПБУ. |

Ограничение в признании доходов | ПБУ 9/99 (п. 3) содержит ограничения по видам поступлений, которые нельзя учесть в составе доходов субъекта. | Доход, не учитываемый при исчислении налогооблагаемой базы, закреплен в статье 251 НК РФ. | В обоих случаях перечни являются закрытыми, они не идентичны. Расширение списков и(или) двоякие трактовки недопустимы. |

Порядок и дата признания дохода | Пункт 13 ПБУ 9/99 предусматривает несколько условий к признанию дохода. Если одно их этих условий не соблюдается, то доход в учете признать нельзя. Вести учет доходов в БУ можно только методом начисления (редкое исключение: кассовым методом для упрощенного способа ведения БУ). | Принятие дохода может проводиться как кассовым методом, так и методом начисления. Следовательно, и даты признания могут существенно отличаться, в зависимости от выбранного метода. | В результате разных методов признания доходов могут образовываться разницы в бухгалтерском и налоговом учетах. |

Расходы | |||

Состав и классификация | ПБУ 10/99 определяет существенные условия к признанию расходов. Если одно из условий не соблюдено, то операция признается дебиторской задолженностью, а не расходами. Классификации по расходам в БУ не предусмотрено. | По ст. 252 НК РФ, расходами могут быть признаны только документально подтвержденные, экономически обоснованные затраты налогоплательщика, которые направлены на осуществление деятельности и получение прибыли. Помимо этого, все затраты в НУ можно разделить на прямые и косвенные. | В этом случае на момент признания соотношение бухгалтерского и налогового учетов совпадает. Различие — в классификации затрат. |

Дата признания | Порядок признания методом начисления предусмотрен ПБУ 10/99. | При методе начисления порядок закреплен в ст. 272, а при кассовом методе — в ст. 273 НК РФ. | Как и при отражении доходов, при признании расходов субъекта могут возникать разницы. |

Полнота признания (ограничения) | В части признания расходов в БУ нет ограничений и нормативов. Все затраты должны быть приняты в полном объеме, в противном случае — искажение финансовой отчетности. | Часть расходов в НУ не может быть принята к учету, причем совсем. Такие затраты поименованы в ст. 270. Часть издержек нормирована, то есть может быть учтена только в определенном размере (ст. 258 НК РФ). | |

Амортизация | |||

Способы начисления | В БУ предусмотрены четыре способа начисления амортизации: линейный, нелинейный, пропорционально объему произведенной продукции и по сумме чисел лет СПИ. | В НУ только два способа на выбор: это линейный и нелинейный методы. Иного не предусмотрено. | Если субъект выбирает для БУ иной способ начисления амортизации, который не предусмотрен в НУ, возникновения разниц в учетах не избежать. |

СПИ (срок полезного использования) | Если по объекту имущества не установлен СПИ, то его можно установить самостоятельно, по решению специально созданной комиссии. | В НУ срок полезного использования может быть установлен только на основании классификаторов (ОКОФ). | Возникновение разниц неизбежно. |

Резервы | |||

Резерв по отпускам | Резервы могут быть созданы не только по отпускам текущего отчетного периода, но и с «запасом». Остатки в резерве БУ — обычное дело. | Порядок предусмотрен ст. 324.1 НК РФ. Резерв может быть создан только для отпусков текущего года, остатков на конец года в резерве быть не должно. | Методы формирования резервов отпусков — это одна из особенностей бухгалтерского и налогового учетов. |

Резерв по сомнительным долгам | Если в деятельности компании возникает просрочка, то необходимо создать резервы по сомнительным долгам в БУ. | В НУ создание резерва по сомнительным долгам не является обязательным. Решение должно быть отражено в учетной политике для целей налогообложения. | Методы создания резервов имеют существенные различия между бухгалтерским и налоговым учетами. |

Состав и структура закреплены в п. 5 и п. 7 ПБУ 9/99.

Состав и структура закреплены в п. 5 и п. 7 ПБУ 9/99.

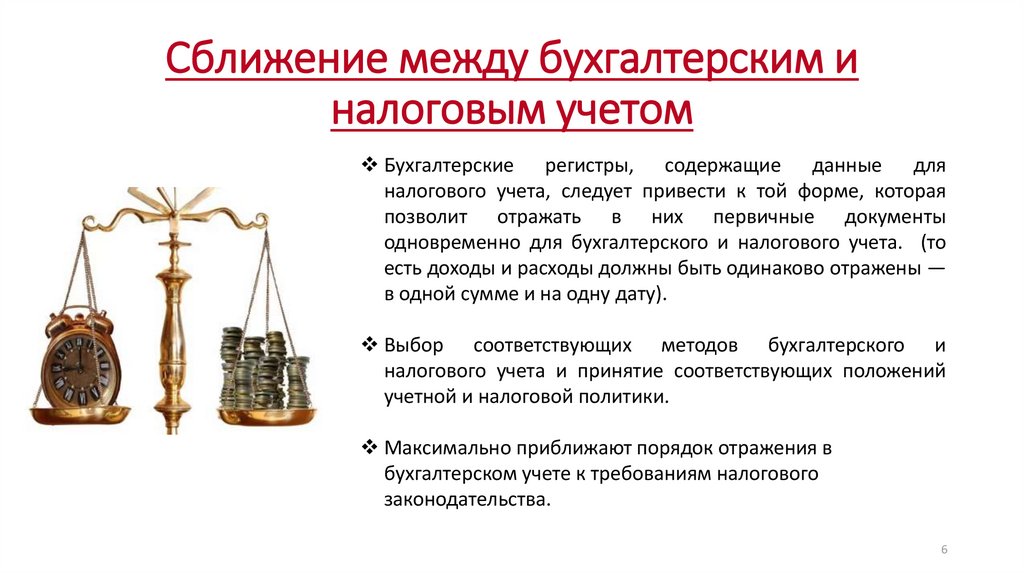

Чиновники систематически вносят изменения в текущее законодательство. Ключевое назначение корректив и нововведений — сглаживание различий между НУ и БУ. Конечно, идеального сходства норм в скором будущем ждать не приходится. Но заметные шаги и планы уже намечены.

О том, как отражать возникающие разницы между БУ и НУ, мы подробно рассказывали в статье «Кто должен применять ПБУ 18/02».

Разница между бухгалтерским и налогооблагаемым доходом

Существуют различия между общепринятыми принципами бухгалтерского учета (GAAP) и положениями Налогового кодекса (IRC). Эти различия возникают из-за различных целей GAAP и IRC.

Цели GAAP направлены на предоставление инвесторам и другим пользователям финансовой отчетности надежной и актуальной финансовой информации.

Цели налогового законодательства, содержащегося в IRC, включают социальную справедливость, простоту управления, политические соображения и обеспечение того, чтобы физические и юридические лица облагались налогом, когда у них есть возможность платить.

Кроме того, во многих случаях руководство фирмы будет использовать один метод бухгалтерского учета, такой как линейная амортизация, для целей бухгалтерского учета и другой метод, такой как амортизация на основе ACRS, для целей налогообложения.

Таким образом, предусмотрительное руководство часто будет выбирать такие методы учета IRC, которые сведут к минимуму налогооблагаемую прибыль фирмы и, таким образом, сократят ее отток денежных средств в связи с налогами.

С другой стороны, одно и то же руководство может выбрать другой набор принципов бухгалтерского учета для целей финансовой отчетности.

Источники расхождений между бухгалтерской и налогооблагаемой прибыльюРазницы между бухгалтерским доходом и налогооблагаемым доходом можно разделить на постоянные и временные.

Постоянные разницыПостоянные разницы учитываются при определении бухгалтерского дохода, но никогда не учитываются при определении налогооблагаемого дохода. По сути, это законодательные различия между GAAP и IRC.

Примером постоянной разницы являются проценты по государственным и местным облигациям.

Хотя проценты по этим статьям представляют собой доход с точки зрения бухгалтерского учета, они не включаются в налогооблагаемый доход ни в год получения, ни в год заработка.

В США Конгресс сделал это для того, чтобы правительствам штатов и местным органам власти было проще получать доходы, сделав проценты по своим обязательствам необлагаемыми налогом. Поскольку эти различия действительно постоянны, мы ими не занимаемся.

Поскольку эти различия действительно постоянны, мы ими не занимаемся.

Временные разницы являются другой причиной того, что бухгалтерский доход в любом году может отличаться от налогооблагаемого дохода.

Разница во времени возникает из-за того, что некоторые операции влияют на налогооблагаемую прибыль в другой период, чем когда они влияют на бухгалтерскую прибыль до налогообложения.

Однако в течение срока действия конкретной операции сумма дохода или расхода для целей бухгалтерского и налогового учета одинакова; просто она различна в разные периоды.

Примером разницы во времени является использование линейной амортизации, основанной на сроке экономической службы актива, для целей финансовой отчетности и использование амортизации ACRS для целей налогообложения.

Как правило, в первые несколько лет жизни актива амортизация по программе ACRS превышает линейную амортизацию, а бухгалтерский доход до налогообложения уменьшается до суммы, меньшей налогооблагаемой прибыли в результате амортизации.

Однако в последующие годы разница во времени меняется на противоположную. Прямолинейная амортизация теперь превышает амортизацию ACRS, что приводит к большему сокращению бухгалтерского дохода, чем налогооблагаемого дохода, в результате разницы в амортизации.

ПримерДля иллюстрации предположим, что компания покупает легкий грузовик в начале 2019 года за 10 000 долларов США и решает использовать линейную амортизацию для целей бухгалтерского учета со сроком службы 5 лет и без ликвидационной стоимости.

В первый год фирма начисляет амортизацию за весь год, что означает, что годовая амортизация составляет 2000 долларов, или 10 000 долларов + 5 лет.

Для целей налогообложения срок службы актива составляет 3 года, а в соответствии с ACRS процент амортизации составляет 25 % в первый год, 38 % во второй год и 37 % в третий год.

В следующей таблице сравнивается годовая и общая амортизация по каждому методу:

Как видно из таблицы, в течение срока службы актива — в обоих случаях — общая амортизация составляет 10 000 долларов США.

В первые три года амортизация ACRS превышает линейную амортизацию, а в последние два года линейная амортизация превышает амортизацию ACRS, которая сводится к нулю.

Существует несколько других временных различий между налогооблагаемым доходом и бухгалтерским доходом. Некоторые из наиболее важных из них приведены в приведенном ниже примере.

Вы должны помнить два момента. Разница во времени влияет на два или более периода: период, в котором возникает разница во времени, и более поздние периоды, когда она разворачивается или меняется на противоположную.

Однако в течение срока действия одной операции сумма бухгалтерского и налогооблагаемого дохода или расхода, связанного с этой операцией, будет одинаковой. Вопрос лишь в том, когда разница во времени влияет на бухгалтерский учет и налогооблагаемый доход.

Различия между бухгалтерским и налогооблагаемым доходом. Часто задаваемые вопросы

Налогооблагаемый доход — это сумма денег, с которой физическое или юридическое лицо должно уплатить налоги, в то время как бухгалтерский доход представляет собой чистую операционную прибыль после учета всех расходов, включая налоги.

Общие вычеты из налогооблагаемого дохода включают благотворительные пожертвования, проценты по ипотечным кредитам, государственные и местные налоги, взносы по медицинскому страхованию, алименты и некоторые деловые расходы.

Амортизация по-разному влияет на бухгалтерские и налогооблагаемые доходы; он снижает налоговые обязательства компании, позволяя им вычитать амортизационные отчисления из налогооблагаемого дохода, но не уменьшает их бухгалтерский доход.

Налогооблагаемый доход включает все источники дохода, тогда как чистый доход включает только первичные источники дохода, такие как заработная плата или проценты, полученные от инвестиций. Кроме того, вычеты, которые могут быть сделаны из налогооблагаемой прибыли, не обязательно относятся к чистой прибыли.

Детализированные вычеты могут использоваться либо для бухгалтерского учета, либо для налогооблагаемой прибыли, в зависимости от типа вычета и того, как организация рассматривает его для целей налогообложения. Как правило, большинство расходов, перечисленных в бухгалтерских книгах организации, подлежат вычету, но могут не применяться к налогооблагаемому доходу, если они не указаны отдельно в налоговой декларации.

Как правило, большинство расходов, перечисленных в бухгалтерских книгах организации, подлежат вычету, но могут не применяться к налогооблагаемому доходу, если они не указаны отдельно в налоговой декларации.

Об авторе

True Tamplin, BSc, CEPF®

Фейсбук Линкедин Инстаграм Твиттер YouTubeTrue Tamplin — автор публикаций, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем по личным финансам (CEPF®), автором The Handy Financial Ratios Guide, членом Общества содействия бизнес-редактированию и письму, вносит свой вклад в свой сайт финансового образования, Finance Strategists, и разговаривал с различными финансовые сообщества, такие как Институт CFA, а также студенты университетов, таких как его Alma mater, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon или ознакомьтесь с его профилем спикера на веб-сайте Института CFA.

Разница между бухгалтерской и налогооблагаемой прибылью (с таблицей)

По администратор / 31 января 2022 г. 8 февраля 2022 г.

И бухгалтерская прибыль, и налогооблагаемая прибыль являются прибылью, полученной организацией. Однако оба термина различны. В то время как бухгалтерская прибыль представляет собой разницу между общим доходом и общими расходами организации, налогооблагаемая прибыль представляет собой прибыль, подлежащую налогообложению в соответствии с соответствующими положениями компетентного налогового законодательства.

Бухгалтерская прибыль и налогооблагаемая прибыльОсновное различие между приспособлением и изменением заключается в том, что бухгалтерская прибыль рассчитывается для определения успеха организации, а налогооблагаемая прибыль определяет прибыль, которая подлежит налогообложению в соответствии с применимым налоговым законодательством.

Бухгалтерская прибыль – это фактическая прибыль, полученная после вычета всех коммерческих расходов из общего дохода. Это прогноз прибыли и результатов деятельности компании в будущем. Также он определяет эффективность распределения ресурсов компании.

Это прогноз прибыли и результатов деятельности компании в будущем. Также он определяет эффективность распределения ресурсов компании.

С другой стороны, часть прибыли организации, подлежащая обложению подоходным налогом, называется налогооблагаемой прибылью. В принципе, он проводит различие между прибылью и фактическим доходом. Проще говоря, налогооблагаемая прибыль – это доход или прибыль организации, подлежащая налогообложению.

Таблица сравнения бухгалтерской и налогооблагаемой прибыли| Параметры сравнения | Бухгалтерская прибыль | Налогооблагаемая прибыль |

|---|---|---|

| Определение | Бухгалтерская прибыль – это финансовая прибыль компании. Также известная как бухгалтерская прибыль, она получается путем вычитания общих расходов из общего дохода. | Налогооблагаемая прибыль – это прибыль, полученная компанией, которая подлежит налогообложению в соответствии с положениями соответствующего налогового законодательства. |

| Почему он используется? | Бухгалтерская прибыль часто используется для определения платежеспособности и ликвидности компании. Это также пробный камень для определения его здоровья, успеха, эффективности, экономичности и результативности. | Налогооблагаемая прибыль используется для определения прибыли, с которой компания обязана платить налоги. |

| Используемые методы учета | При расчете прибыли используются различные стандарты учета, такие как Международные стандарты финансовой отчетности (МСФО) и Общепринятые принципы бухгалтерского учета (ОПБУ). Для расчета амортизации используется прямолинейный метод. Наконец, для учета используется метод FIFO (First In, First Out). Наконец, для учета используется метод FIFO (First In, First Out). | Методы определения налогооблагаемой прибыли различаются в зависимости от законодательства о налогообложении. Для расчета амортизации используется метод двойного снижения. Наконец, для учета используется метод LIFO (Last In, First Out). |

| Особые случаи | У каждой компании или организации есть бухгалтерская книга для расчета бухгалтерской прибыли. | Правительство может исключить определенные организации из налогооблагаемой прибыли, обозначив их как некоммерческие организации. |

| Природа | Учет прибыли — это постоянное занятие. Поскольку каждую продажу нужно записывать изо дня в день, она никогда не заканчивается. Поэтому используется модель начисления, которая показывает суммы, которые компания получит в будущем. | Налогооблагаемая прибыль рассчитывается единовременно, поскольку она рассчитывается за предыдущий финансовый год. Поэтому в нем используется модель, основанная на наличных деньгах, в которой принимается во внимание только фактический обмен денег, независимо от будущих платежей. |

| Год, за который рассчитывается прибыль | Бухгалтерская прибыль любой организации рассчитывается за текущий финансовый год. | Налогооблагаемая прибыль рассчитывается за предыдущий финансовый год. |

Бухгалтерская прибыль — это прибыль корпорации (общие расходы, вычтенные из общей выручки), которая содержит все статьи доходов и расходов, требуемые системой бухгалтерского учета. Эту статистику прибыли можно увидеть в финансовых отчетах компании, и она широко используется для оценки эффективности, экономичности и результативности компании.

Двумя концепциями бухгалтерского учета являются Международные стандарты финансовой отчетности (МСФО), Общепринятые принципы бухгалтерского учета (ОПБУ) и другие стандарты бухгалтерского учета. Бухгалтерская прибыль использует линейный метод для расчета амортизации. Кроме того, он использует метод учета FIFO (First In, First Out).

Когда общие зарегистрированные доходы превышают все зарегистрированные расходы, получается бухгалтерская прибыль. В противном случае разница между общей суммой зарегистрированных доходов и общей суммой зарегистрированных расходов является бухгалтерским убытком.

Примеры учитываемых расходов включают заработную плату, выплачиваемую рабочим и другим должностным лицам в виде оклада, премий или в других формах, материалы, необходимые для производства, сырье, электроэнергию и транспортные расходы, расходы на продажу и маркетинг, накладные и производственные расходы расходы и т. д.

Бухгалтерская прибыль является одним из наиболее важных источников данных для инвесторов, поскольку она содержит всю отчетность о доходах и расходах. Бухгалтерская прибыль, поскольку она является более всеобъемлющей, является более надежным показателем общих результатов, чем данные о валовой прибыли или операционной прибыли.

Бухгалтерская прибыль, поскольку она является более всеобъемлющей, является более надежным показателем общих результатов, чем данные о валовой прибыли или операционной прибыли.

Налогооблагаемая прибыль – это прибыль, с которой уплачивается подоходный налог. То, что все доходы могут считаться налогооблагаемыми, различается в зависимости от налогового органа. Таким образом, налогооблагаемая прибыль будет различаться в зависимости от законодательства о налогообложении в регионе, где организация находится или ведет деятельность. В Индии соответствующие разделы Закона о подоходном налоге от 1961 определить налогооблагаемую прибыль.

В Индии налогооблагаемая прибыль рассчитывается на основе бухгалтерской прибыли. Каждый год в отчетном году декларация за предыдущий год подается в отдел подоходного налога. Далее он используется для расчета налогооблагаемой прибыли компании.

Правительство также может объявить статус некоммерческой организации для некоторых квалифицированных организаций, освобождая часть доходов от подоходного налога.

Поскольку она представляет собой подлежащий уплате или возмещаемый налог на прибыль организации, налогооблагаемая прибыль включается в ее баланс. Налогооблагаемая прибыль определяется за предыдущий год.

При налогообложении прибыли используется метод двойного снижения амортизации и метод учета ЛИФО (последний пришел, первый ушел).

Основные различия между бухгалтерской и налогооблагаемой прибылью- Бухгалтерская прибыль, также известная как финансовая прибыль или бухгалтерская прибыль, определяет фактическую прибыль, полученную компанией, путем вычитания общих расходов из общего дохода. С другой стороны, налогооблагаемая прибыль определяет сумму, подлежащую налогообложению в соответствии с налоговым актом.

- В то время как бухгалтерская прибыль учитывает финансовые операции и обмены, совершенные компанией в текущем финансовом году, налогооблагаемая прибыль учитывает то же самое в предыдущем финансовом году.

- Бухгалтерский учет прибыли является непрерывным процессом, так как компания будет иметь регулярные операции.