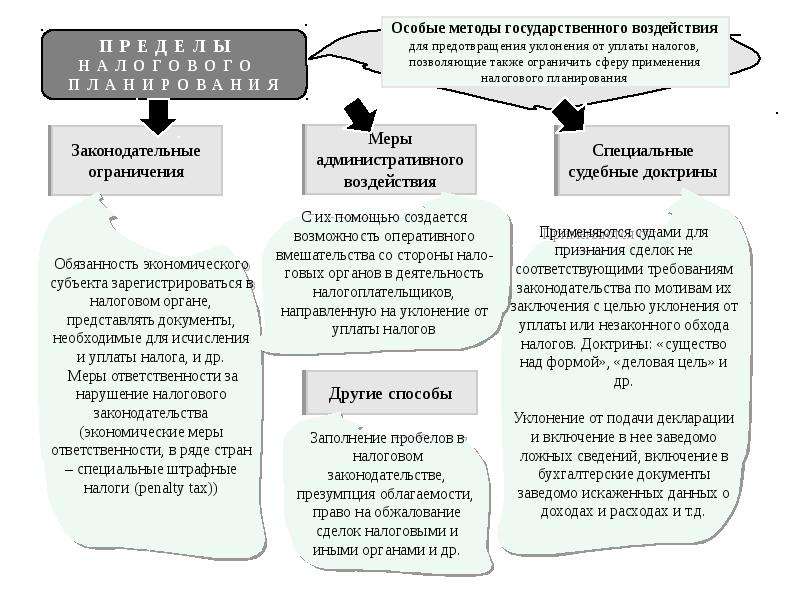

Легальные способы оптимизации налогообложения | Время бухгалтера

Одной из главных целей деятельности любого предприятия является получение прибыли. Чтобы прибыль увеличивалась, а предприятие развивалось, необходимо постоянно совершенствовать бизнес-процессы или оптимизировать их.

Большая часть предприятий идет по самому легкому пути развития – минимизируют свои расходы. И в первую очередь «под нож» идут самые большие и самые не нужные – налоги. Снизить их, то есть провести оптимизацию налогов, они пытаются различными способами. Притом порой выбирают незаконные методы и способы оптимизации.

Что такое оптимизация налогов? Это действия налогоплательщика, которые заключаются в использовании предоставленных законом прав, освобождающих от уплаты налогов или позволяющих выбрать наиболее выгодные формы предпринимательской деятельности.

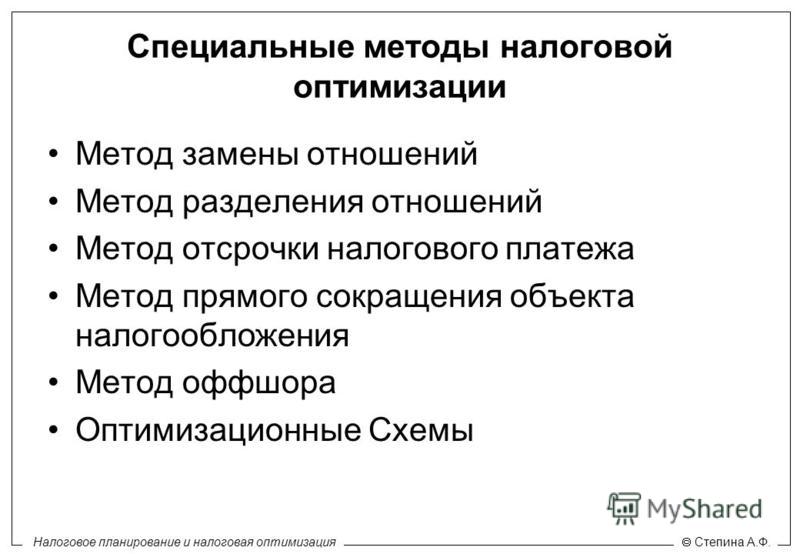

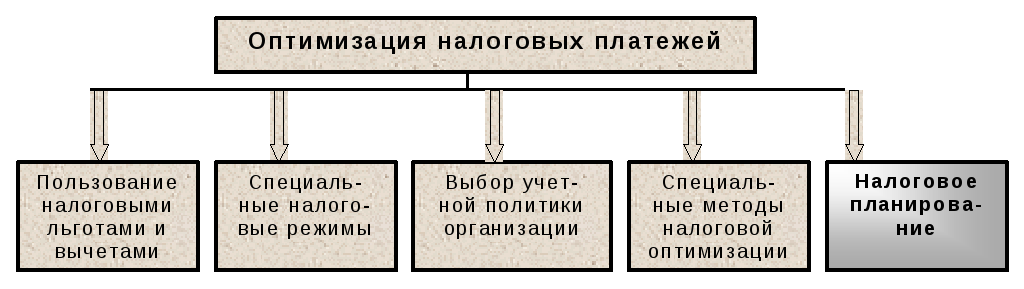

Законные способы оптимизации налогов

1. Выбор наиболее выгодной системы налогообложения.

От этого выбора будет зависеть, какие налоги и по каким ставкам организация будет платить, какую отчетность и с какой периодичностью сдавать.

2. Максимальное использование налоговых льгот.

Законодательство предоставляет льготы в виде пониженных ставок налогов или полного освобождения от уплаты платежей в бюджет, а также налоговые каникулы для начинающих предпринимателей.

Большинство этих льгот принимаются на региональном уровне, и многие предприятия и ИП о них даже не знают. Если же узнать о своих правах и грамотно ими воспользоваться, то можно существенно снизить налоговую нагрузку, а в некоторых случаях и полностью освободиться от уплаты налогов.

3. Разработать грамотную учетную политику.

Выбор учетной политики и ее составление – очень важный момент в деятельности предприятия. Какие группы расходов вы в ней пропишите, какие резервы создадите, так и будут формироваться ваши доходы и расходы. При правильной работе с учетной политикой предприятие само регулирует, в каком объеме и периоде принять доходы или расходы, когда заплатить налогов больше, а когда меньше.

4. Подбор персонала и привлечение сторонних организаций для оказания услуг.

Иногда, содержа в штате целые отделы, отвечающие за тот или иной участок работы, нужно задуматься: зачем вам столько работников, какой объем работы они выполняют. Ведь вы платите им зарплату и перечисляете с нее немалые налоги.

В то же время для выполнения определенных работ, например, для юридического сопровождения, обслуживания компьютерной техники, управления организацией, можно привлекать сторонние организации.

В таком случае ваша выгода будет заключаться в том, что вы на законных основаниях сможете отнести на налоговые расходы суммы за оказанные услуги, не начислять на эти суммы зарплату и не платить с нее налоги.

Способов законной оптимизации налогов много. Выбирать только вам. Но делать это нужно заблаговременно и аккуратно, чтобы не пересечь границу закона.

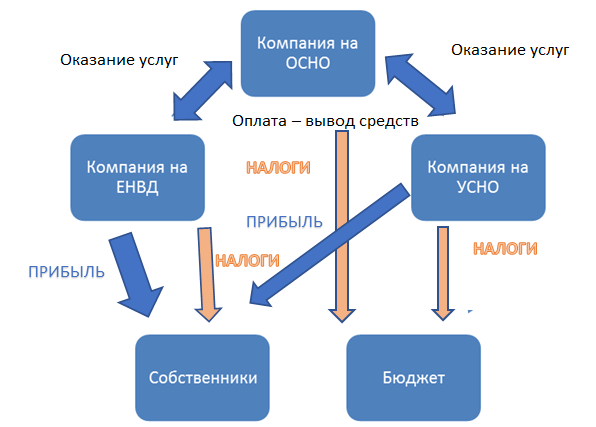

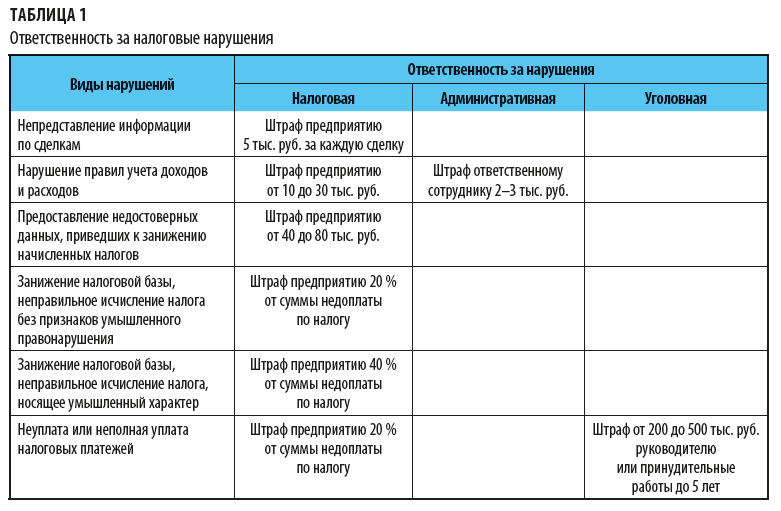

Однако многие организации, прикрываясь ширмой якобы законной оптимизации налогов, на самом деле просто уходят от них. И таких схем и методов намного больше. Вот только некоторые из них.

Незаконные способы оптимизации налогов

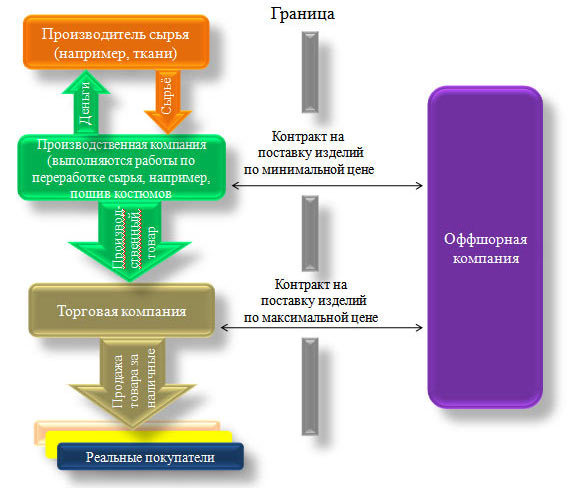

1. Использование в деятельности сомнительных контрагентов (фирм-однодневок).

Использование в деятельности сомнительных контрагентов (фирм-однодневок).

Этот незаконный метод заключается в создании формального документооборота между самой организацией и цепочкой фирм-однодневок для увеличения расходов по прибыли и вычетов по НДС. Организации, использующие эту схему, научились подтверждать входной НДС при камеральных проверках путем сдачи минимальной отчетности за своих мнимых контрагентов и предоставления пакета документов по встречным проверкам. В свою очередь, налоговые органы научились это выявлять.

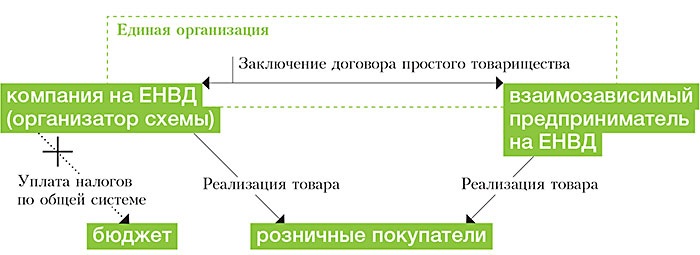

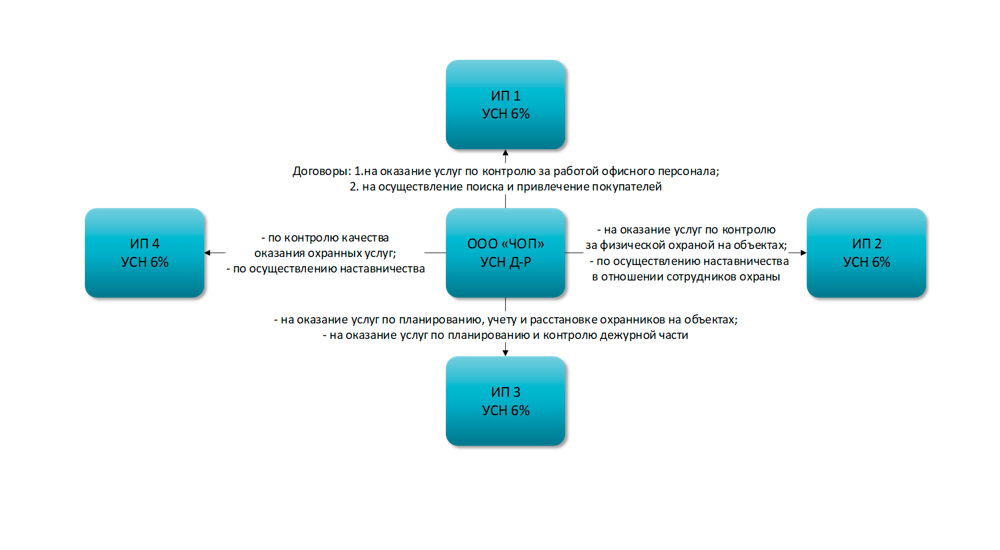

2. Дробление бизнеса путем создания организаций и ИП на спецрежимах.

Деятельность ведется несколькими организациями и ИП, применяющими спецрежимы (УСН, ЕНВД, ПСН). Как правило, руководителем всех организаций является одно лицо или его ближайшие родственники.

Эта схема имеет очень большую популярность, называясь семейным бизнесом, и суды очень часто встают на сторону организаций. Однако в последнее время судебная практика меняется в другую сторону.

3. Сокрытие доходов путем использования личных счетов работников.

Компания скрывает выручку от налогообложения, перечисляя денежные средства от покупателей не на свой расчетный счет, а на личные счета работников.

4. Использование работников, имеющих статус ИП.

В этой схеме работник организации вдруг становится ИП, как правило, с системой налогообложения «УСН-доходы». Притом продолжает выполнять ту же самую работу, но не за зарплату, а за вознаграждение по договору оказания услуг (выполнения работ).

Резюмируем: организациям всегда можно найти законный способ снижения налоговой нагрузки, нужно только правильно подойти к выбору этого способа.

Главное в погоне за наживой и обогащением не забывать, что шутки с государством ни к чему хорошему не приведут. Поправки в законы, принятые в этом году относительно субсидиарной ответственности, процедур банкротства, необоснованной налоговой выгоды, ‒ это еще один шаг для борьбы с так называемой оптимизацией налогов.

Вам выбирать способ налоговой оптимизации, постарайтесь не ошибиться и не лишиться своего бизнеса в результате этой ошибки. Ведь если рассматривать принципы ведения законного бизнеса, есть хорошее высказывание: «Бизнес, конечно же, не обходится без элементов хитрости и игры, но никогда не имеет дела с воровством».

СТАТЬЯ Селяниной Ж.С.,

советника государственной гражданской службы РФ 3-го класса

Новые тенденции налогообложения трансграничных операций

Как развивается ситуация с налогообложением трансграничных сделок, какие стандартные ходы бизнеса по оптимизации платежей успели войти в правоприменительную практику и каких схем следует избегать, чтобы не привлекать пристального внимания налоговиков, в статье для “Ъ” описал замглавы Федеральной налоговой службы СЕРГЕЙ АРАКЕЛОВ.

Транснациональные компании осуществляют деятельность, подпадающую под юрисдикции разных государств. С целью устранения коллизий между налоговыми системами таких стран заключены соглашения об избежании двойного налогообложения.

Однако, как свидетельствует практика, такие соглашения стали использоваться не только как инструмент для определения, в какой из стран должен быть уплачен налог на прибыль, но и как возможность не уплачивать налог ни в одной из стран. Данное обстоятельство не соответствует ни букве, ни духу международных договоров. Нарушение заложенного в такие соглашения правил устранения двойного налогообложения приводит к двойному неналогообложению (doublenon-taxation, англ.) — когда доход не облагается налогом ни в одном из государств.

Недобросовестное использование положений межправительственных соглашений отдельными компаниями позволило им искусственно переводить прибыль в низконалоговые юрисдикции из страны, где ведется реальная экономическая деятельность. За последние годы иностранные налоговые администрации обвинили в оптимизации налогообложения за счет перевода средств в офшоры компании Apple, а также сеть кофеен Starbuks, социальную сеть Facebook, сервисы eBay, Google, Amazon.

В связи с обеспокоенностью налоговых органов снижением налоговых поступлений из-за политики компаний, Организация экономического сотрудничества и развития (ОЭСР) опубликовала отчет, посвященный вопросам размывания налогооблагаемой базы и выводу прибыли из-под налогообложения (BEPS).

ОЭСР выявила проблемы с эффективностью таких мер, как общие правила по противодействию уклонению от уплаты налогов (GAAR), правила о противодействии злоупотреблению договорами об избежании двойного налогообложения и правила «тонкой» капитализации.

ОЭСР также предложен план мероприятий по противодействию агрессивному налоговому планированию, среди которых в том числе указывается противодействие злоупотреблениям международными соглашениями об избежании двойного налогообложения, противодействие искусственному уклонению от статуса постоянного представительства, усиление контроля над вычетом процентов и другими финансовыми операциями.

В России в рамках общемировых тенденций принимаются меры, направленные на противодействие агрессивному налоговому планированию и на деофшоризацию экономики в целом.

К ним относятся:

— меры по пресечению использования офшоров в целях вывода доходов от деятельности в России из-под налогообложения;

— правила недостаточной капитализации, предусматривающие ограничение учета процентов по договорам займа, фактически являющихся дивидендным доходом;

— ограничение льгот по международным соглашениям в случае осуществления транзитных финансовых операций и концепция «конечного бенефициара».

Федеральной налоговой службой по этим вопросам в последнее время выработаны определенные подходы в правоприменительной практике.

Так, в одном из судебных дел суд признал обоснованными выводы налогового органа о том, что лицензионное соглашение использовалось крупнейшей компанией в области продажи косметических средств в качестве инструмента избежания уплаты налогов в стране, где велась реальная экономическая деятельность.

В целях реализации продукции торговой марки на территории Российской Федерации с одной из компаний крупнейшего международного холдинга были заключены лицензионные договоры на использование товарных знаков.

На основании информации, полученной от иностранных налоговых органов, установлено, что компания холдинга является кондуитной, все денежные средства перечисляются материнской компании, которая и является действительным правообладателем на товарные знаки, налоги с полученной прибыли от лицензионных соглашений не уплачивались.

Суд признал правомерным выводы налогового органа о том, что выплаты по лицензионному соглашению осуществлялись не в адрес реального бенефициара (материнской компании), а в адрес взаимозависимых компаний, входящих в группу и зарегистрированных в низконалоговых юрисдикциях. Кроме того, налоговым органом доказан факт нереальности самой услуги. Выплаты по лицензионному соглашению фактически «нивелировали» всю получаемую прибыль на территории России. Таким образом, из-под налогообложения выводились значительные денежные средства, которые в дальнейшем не подвергались налогообложению (дело №А40–138879/14).

Кроме того, налоговым органом доказан факт нереальности самой услуги. Выплаты по лицензионному соглашению фактически «нивелировали» всю получаемую прибыль на территории России. Таким образом, из-под налогообложения выводились значительные денежные средства, которые в дальнейшем не подвергались налогообложению (дело №А40–138879/14).

В другом деле с крупной международной пивоваренной компанией суды поддержали позицию налогового органа о том, что компания завысила расходы за счет выплат по договору, предусматривающему передачу права на использование ноу-хау в процессе производства пивоваренной продукции. Налоговый орган доказал отсутствие передачи какого-либо «секрета производства». Общество получало от взаимозависимой компании подборку общеизвестной информации, которую можно получить из учебников и интернета. Тем не менее ежегодно доходы компании выводились под видом лицензионных платежей в иностранную компанию, уменьшая налогооблагаемую базу Общества (деятельность организации была убыточной) (дело №А40–104549/13).

Схожие операции по учету платежей за пользование правами на результаты интеллектуальной деятельности были установлены по делу с участием крупного международного оператора сотовой связи. Так, между Обществом и компанией, входящими в единый холдинг, было заключено лицензионное соглашение на право использования «технологий» (ноу-хау) как совокупности информации технического характера в области телекоммуникаций. При этом фактически представленная информация являлась базами управленческой и маркетинговой информации холдинга. Отсутствие признаков ноу-хау у данной информации подтверждено проведенными в рамках проверки экспертизами. Суд признал обоснованной позицию налогового органа о том, что целью данных сделок был вывод из-под налогообложения части прибыли российского предприятия в виде определенного процента от дохода материнской компании с последующим возвратом через механизм процентных займов (дело №А40–28065/13).

По делу компании, входящей в известный американский табачный холдинг, было установлено, что уменьшение прибыли предприятий группы связано с двадцатипятикратным в течение года увеличением затрат на приобретение консультационных услуг, оказываемых головным предприятием. В качестве цели приобретения услуг Общество называло необходимость получения консультаций по соответствию организации бизнеса рекомендациям ОЭСР о трансфертном ценообразовании, однако факт оказания услуги не был подтвержден, увеличение цены и объемов не было объяснено, действия Общества не имели деловой цели, кроме как получения необоснованной налоговой выгоды (дело №А40–62131/12–91–355).

В качестве цели приобретения услуг Общество называло необходимость получения консультаций по соответствию организации бизнеса рекомендациям ОЭСР о трансфертном ценообразовании, однако факт оказания услуги не был подтвержден, увеличение цены и объемов не было объяснено, действия Общества не имели деловой цели, кроме как получения необоснованной налоговой выгоды (дело №А40–62131/12–91–355).

По делу в отношении международного банка было установлено, что банк неправомерно учитывал в составе расходов суммы платежей по гарантиям, предоставленным иностранной материнской компанией. По условиям гарантии, 80% дохода, полученного банком от деятельности на территории Российской Федерации (по выдаче кредита), направлялось в качестве оплаты за выданную гарантию. Суд поддержал выводы налогового органа о фиктивности гарантий. Гарантии не имели деловой цели, и банк фактически за счет выплаты вознаграждения переводил прибыль своему единственному иностранному акционеру, не уплачивая налог в России (дело №А40–143354/13).

Широкое распространение получила практика, когда действия компаний формально осуществляются в рамках международных соглашений, но единственной целью совершения внутригрупповых операций является получение налоговых преференций.

По одному из таких судебных дел налоговым органом было доказано, что деятельность международной иностранной фармацевтической компании на территории России (реклама, клинические исследования, регистрация лекарственных препаратов) была организована таким образом, что формально реализацию лекарственных препаратов осуществляло третье лицо (дистрибутер), Общество же позиционировало себя как ведущее лишь вспомогательную деятельность. Такое распределение характера деятельности позволяло вести активный бизнес в России, получать доход от этой деятельности, но не уплачивать налог на прибыль. Суд признал правомерным вывод налогового органа о том, что деятельность компании приводит к образованию постоянного представительства, и налог должен уплачиваться в России (дело №А40–155695/12).

В другом споре с международной консалтинговой компанией налоговый орган доказал, что российское представительство незаконно уменьшало свою прибыль от деятельности на территории России на расходы головной организации. Суд сделал вывод, что постоянное представительство такой иностранной организации имеет право отнести на расходы только реальные затраты, которые подпадают под действие норм национального законодательства (дело №А40–3279/14).

Одним из распространенных способов вывода дохода из-под налогообложения также становится использование иностранных компаний в операциях финансирования. Иностранная компания предоставляет кредит, и полученный в России доход от деятельности направляется на возврат займа и выплату процентов по нему, которые не облагаются у источника выплаты.

Международные нормы содержат правила, позволяющие выявлять операции по выплате дивидендов под видом процентов по договорам займа, в связи с чем в национальные налоговые законы вводится понятие «контролируемая задолженность». В российском налоговом законодательстве общие принципы налогообложения контролируемой задолженности отражены в ст. 269 Налогового кодекса РФ.

В российском налоговом законодательстве общие принципы налогообложения контролируемой задолженности отражены в ст. 269 Налогового кодекса РФ.

Конституционный суд Российской Федерации поставил точку в вопросе о конституционности ст. 269 Налогового кодекса РФ, подтвердив необходимость применения норм национального законодательства об ограничении «тонкой капитализации» (определения от 24.03.2015 №695-О, от 17.07.2014 №1578-О, от 17.07.2014 №1579-О).

Указанные правила преодолевались путем заключения займов с иностранными сестринскими организациями, входящими в холдинг, во главе которого стоит «материнская компания». В этом случае иностранная «сестринская» структура не участвует напрямую в капитале российской организации, и это формально, по мнению налогоплательщиков, исключает необходимость применения правила, ограничивающего учет процентов в целях налогообложения.

Судебная практика по данному вопросу сформировалась.

Так, по одному из дел, связанному с перечислением дивидендов от деятельности на территории России под видом процентов, в отношении международной компании—производителя продуктов питания, входящей в крупнейший глобальный холдинг, наличие фактов, свидетельствующих о подконтрольности компании—заемщика иностранной компании, ее влиянии на принятие указанным заемщиком решений, заинтересованности в минимизации налогообложения, позволили налоговому органу доказать «косвенное владение» и направленность таких отношений на неуплату налогов (дело №А40–16883/15).

Еще одним способом злоупотребления нормами международных соглашений об избежании двойного налогообложения является перевод капитала в низконалоговую юрисдикцию путем учреждения «технических компаний» в этих странах. Такие компании, по сути, являются лишь искусственным звеном для перевода денежных средств «конечному бенефициару».

Законом о контролируемых иностранных компаниях в Налоговой кодекс введено определение «фактического получателя дохода», но это понятие не является новым для налоговой системы. Многие международные соглашения упоминают наличие фактического права на доход как одно из необходимых условий для применения пониженных ставок налога у источника получателем дохода — налоговым резидентом государства — стороны соглашения.

Международная практика исходит из недопустимости использования технических компаний (так называемых компаний-кондуитов) для получения формального права на применение соглашений об избежании двойного налогообложения. Чаще всего в таких случаях фактический собственник дохода зарегистрирован в офшорной юрисдикции.

При этом само по себе установление конечных получателей дохода в данном случае не имеет правового значения, поскольку при неправомерном использовании соглашений об избежании двойного налогообложения компании отказывается в предоставлении выгоды у источника выплаты, то есть в этом случае необходимо удерживать налог в России.

Суды при рассмотрении подобных споров о применении норм международных договоров также руководствуются положениями Конвенции об избежании двойного налогообложения и использовании компаний-кондуитов, утвержденной ОЭСР (дело №А40–11346/12).

Согласно международным соглашениям, льготами может воспользоваться только фактический получатель дохода, то есть реальный центр прибыли должен находиться в стране, предоставляющей льготные условия. Согласно положениям Официального комментария к Модельной конвенции ОЭСР, термин «фактический собственник» используется не в узком техническом смысле, а должен пониматься в контексте и в свете задач и целей Конвенции, включая избежание двойного налогообложения и предотвращение случаев уклонения от уплаты налогов и избежания налогообложения. При этом непосредственный получатель дохода не рассматривается как собственник дохода.

При этом непосредственный получатель дохода не рассматривается как собственник дохода.

Так, по делу с организацией, входящей в структуру транснациональный компании, налоговый орган установил, что Общество осуществило вложение своих акций в уставный капитал кипрских компаний. При этом на основании полученной от иностранных налоговых органов информации было доказано, что фактически они подконтрольны компаниям с Британских Виргинских островов. Суд признал правомерным вывод налогового органа, что конечным выгодоприобретателем являются именно компании—резиденты Британских Виргинских островов, а значит, соглашение с Кипром в данном случае не применяется, и налог должен быть удержан и уплачен в России (дело №А13–5850/2014).

Подход, при котором участниками налоговых правоотношений устанавливается не только формальный получатель дохода, но и фактический выгодоприобретатель, является общепризнанной мировой практикой, что, в свою очередь, находит свое подтверждение в рассматриваемых в России судебных спорах (дела №А56–55290/2014, №А56–55281/2014, №А56–55287/2014).

Приведенные в данной статье правоприменительные подходы соответствуют мировым тенденциям в налогообложении, устанавливают четкие правила обложения доходов налогом в той стране, в которой осуществляется деятельность, приводящая к образованию таких доходов. Данные правила учитываются как налоговыми органами при проведении контрольных мероприятий, так и налогоплательщиками при выстраивании своей налоговой политики в целях избежания налоговых претензий в будущем. Следование данным подходам позволит уменьшить налоговые риски при планировании налогоплательщиками своей деятельности, сократить споры в дальнейшем и улучшить конкурентную среду.

Налоговая оптимизация IT-компаний и проектов в Украине при работе с иностранными Клиентами

В процессе ведения предпринимательской деятельности часто возникает вопрос о правильном подсчете налоговой ставки и выборе системы налогообложения. С такими вопросами довольно часто сталкиваются IT-компании или отдельные IT-специалисты, предоставляющие свои услуги иностранным Клиентам в качестве ФОПов.

На примере нашего Клиента мы расскажем, как можно решить проблемный вопрос с роялти, а также продемонстрируем, как избежать других проблемных моментов в организации налогообложения IT-деятельности.

Интересно: Оптимизация налогообложения для IT-компаний

Суть дела: роялти с программного обеспечения

К нам обратился Клиент – IT-специалист, деятельность которого была связана с разработкой программного обеспечения с последующим предоставлением прав на использование этого ПО как объекта права интеллектуальной собственности

зарубежным контрагентам. ІТ-специалист работал с иностранными контрагентами по гражданско-правовым договорам как ФОП. В качестве вознаграждения, за передачу прав на использование ПО он получал от иностранных контрагентов роялти.

Согласно налоговому Кодексу роялти облагался налогом по ставке 18%.

Роялти это не налог, роялти – это любой платеж, полученный в качестве вознаграждения за использование или предоставление права на использование объекта права интеллектуальной собственности.

Согласно налоговому Кодексу роялти облагается налогом по правилам, установленным для налогообложения дивидендов, то есть по ставке 18 %.

Минимизировать налог на роялти можно с помощью избежания двойного налогообложения, согласно соглашению Украины с другими странами на избежание двойного налогообложения.

Сегодня достаточно большое количество частных предпринимателей и юридических лиц работает с иностранными лицами, реализовывая при этом свои права интеллектуальной собственности в виде разработки программного обеспечения.

Так, наш Клиент занимался разработкой программного обеспечения, поставляя свой продукт компании, зарегистрированной на территории Кипра. До прихода в нашу компанию он фактически добровольно отказывался от права интеллектуальной собственности на свой продукт, а после еще и платил подоходный налог.

В других странах налог на роялти меньше чем в Украине, он не должен превышать 2-10% от суммы роялти. Кроме того, доходы, полученные нерезидентом с источником их происхождения из Украины, облагаются налогом по ставке в размере 15%.

Кроме того, доходы, полученные нерезидентом с источником их происхождения из Украины, облагаются налогом по ставке в размере 15%.

Поэтому для того чтобы снизить налоговую ставку на роялти, на территории Украины, разработчики ПО могут зарегистрироваться как юр лица в других странах и продавать свои права на ПО (как объект интеллектуальной собственности) на рынке Украины, в таком случае роялти будет облагаться налогом по ставке 15%.

Это всего лишь один из вариантов налоговой оптимизации, которые могут предложить наши специалисты и Вам. Для каждой конкретной ситуации мы выбираем оптимальный вариант решения, который подойдет именно в этом случае.

Как правильно оценить роялти для IT-деятельности?

Проблемы многих предпринимателей начинаются с неумения понять, что такое роялти и какой именно налог нужно платить в их конкретном случае.

Для начала необходимо научиться правильно оценивать доход от роялти:

-

Если это доход от деятельности зарегистрированного ФЛП, которая состоит в производстве программного обеспечения для заказчика – предполагается уплата единого налога.

-

Если же деятельность организована таким образом, что программное обеспечение только передается в пользование, без передачи права интеллектуальной собственности – необходимо будет уплатить НДФЛ.

Опасность состоит в том, что многие предприниматели, занимающиеся разработкой программного обеспечения для контрагентов из других стран, декларируют налогообложение такой прибыли как роялти, что влечет за собой дополнительную финансовую нагрузку, поскольку такой доход предполагает ставку 18% согласно статьи 167 Налогового кодекса Украины.

Наши юристы помогают правильно задекларировать свой доход и оплатить налоговые обязательства, тем самым избежав дополнительных расходов для наших Клиентов в будущем.

При этом, если отстроить работы таким образом, как мы предложили Клиенту в консультации, описанной выше, налоговую нагрузку можно уменьшить до 5%.

Интересно: Налоговые схемы для ведения IT-бизнеса в Украине

Нужен ли НДС для IT-деятельности в Украине?

Следующий вопрос, который часто интересует разработчиков ПО, это вопрос: “Как оформить операцию так, чтобы соответствующая поставка ПО не привела проверку и не стала причиной дальнейшей регистрации Клиента как плательщика НДС?”.

Если услуги по технической поддержке программной продукции предусматривают исключительно поставки услуг по установке, настройке, тестированию, выявлению и устранению недостатков, консультирование по использованию программной продукции, которые не предполагают внесения каких-либо изменений в программную продукцию, и стоимость которых не включает изменения, обновления, приложения, дополнения и/или расширения функционала компьютерных программ, а также право (права) на получение таких изменений, обновлений, приложений, дополнений и/или расширения функционала компьютерных программ в течение определенного периода времени, облагаются налогом на добавленную стоимость (НДС) на общих основаниях, а именно по стандартной ставке в 20%.

Например, если консультации по использованию программного обеспечения предоставляются вместе с поставкой такого ПО или его обновлений и включаются в их стоимость, такие операции освобождаются от НДС. А если услуги по обучению и консультированию по программному обеспечению предоставляются отдельно от поставки такого ПО, то налогоплательщик должен применять обычную ставку НДС – 20%.

Можно ли избежать уплаты НДС в случае работы с иностранными Клиентами? Да, разумеется. Но 100% ответ на то, возможно ли это в Вашем случае, мы сможем дать после рассмотрения ситуации.

Работа наших юристов в данной сфере начинается с изучения первичной документации Клиента, проведения переговоров с контролирующим органом и даже включает в себя консультирование сотрудников и должностных лиц на Вашей фирме. Именно это помогает нам выбрать правильную позицию для защиты Ваших интересов, пересмотреть налоговую схему организации бизнеса и обеспечить отсутствие проблем в будущем.

Интересно: Как избежать двойного налогообложения при роялти?

Хотите сэкономить на налогах и понять, как заниматься продажей программного обеспечения выгодно? Обращайтесь к нам!

Не нашли ответ на свой вопрос?

Больше о налогообложении тут.

Стоимость и условия юридического обслуживания IT-проектов тут.

Посмотреть наше предложение для иностранных Клиентов.

Риски налоговой оптимизации

Какие налоговые риски при оптимизации налогообложения в группе компаний?

Ответы

Стандартный риск — доначисления. Далее — все сопутствующие риски.Невзорова

Возможен , когда компания намеренно дробить бизнес для снижения налогооблагаемой базы .

Возможен , когда компания намеренно дробить бизнес для снижения налогооблагаемой базы .Доначисления компаниям на усн налогов по общей системе налогообложения. Далее снежный ком: взыскание, банкротство, субсидиарная ответственность, переход к другим компаниям группы (пойдут за активами).Ивашнева

Вариантов оптимизации достаточно много, рисков, соответственно, ещё больше. Чтобы выявить риски оптимизации конкретно вашего бизнеса, необходимо понять, как бизнес работает, т.Круглова

е.провести детальную диагностику. Только она позволит выявить риски: связанные с применением спец.режимов, связанные с работой с техническими компаниями, связанные со сделками между взаимозависимыми лицами и многие другие.

е.провести детальную диагностику. Только она позволит выявить риски: связанные с применением спец.режимов, связанные с работой с техническими компаниями, связанные со сделками между взаимозависимыми лицами и многие другие.Смотря что подразумевается под оптимизацией!? А так, помимо гражданско-правовых последствий, о которых упомянули коллеги, ест вероятность уголовного преследования. На практике все риски в группе связаны/вытекают из:

1. С аффилированностью.

2. С дроблением.

3. С отсутствием реальности и деловой цели.

Все это выявляется, купируется в рамках таких стандартных услуг КСК ГРУПП, как диагностика и разработка юридической структуры и аналог ВНП.Голей

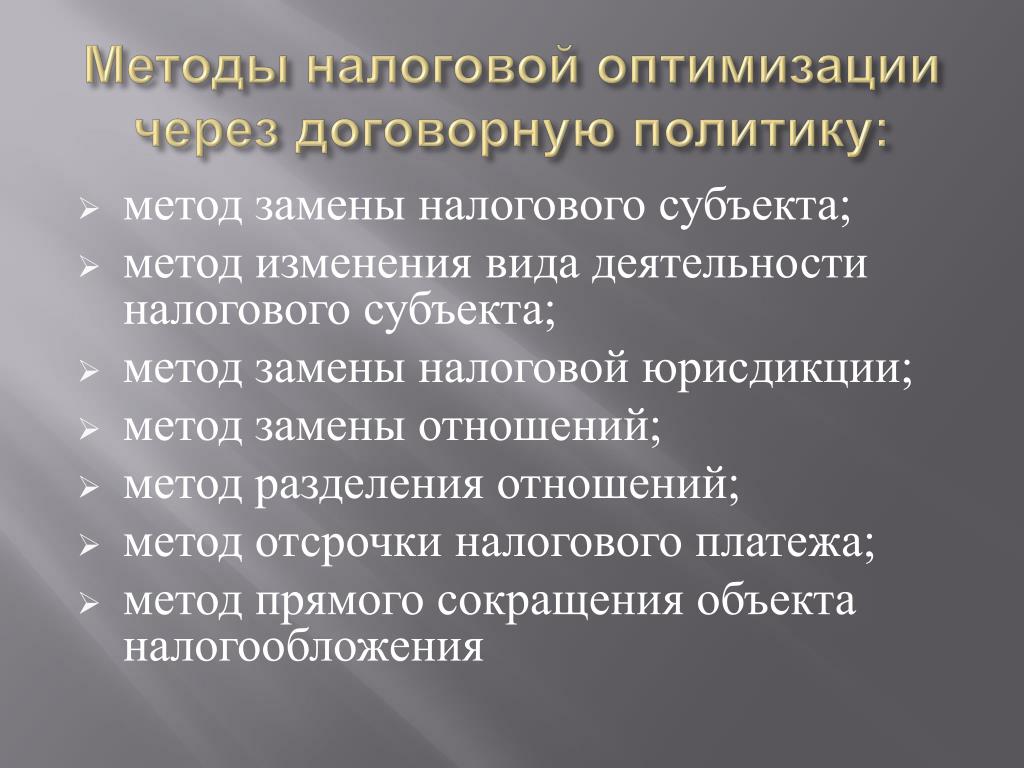

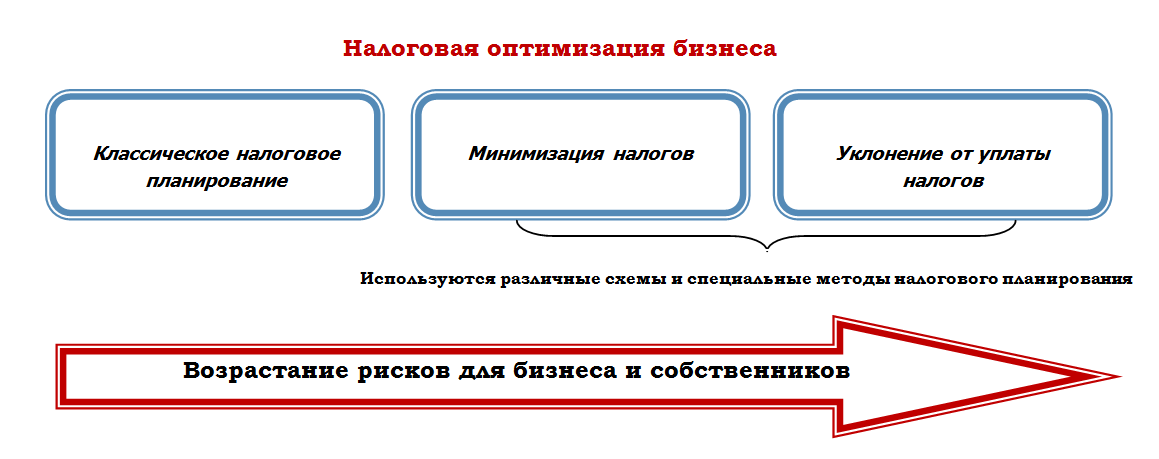

Агрессивные и неагрессивные способы оптимизации налогообложения.

Минимизация рисков оптимизации».

Минимизация рисков оптимизации».тот семинар для Вас, если Вы

- Владелец бизнеса

- Руководитель компании

- Финансовый директор

- Главный бухгалтер

- Бухгалтер

- Юрист

- Экономист

В результате обучения Вы узнаете:

- О способах налогового планирования

- Как оценить и минимизировать риски при налоговом планировании

- О методах реинвестирования и рефинансирования денежных средств

- О построении финансовых потоков

Форма работы

Семинар плюс выполнение практикумов

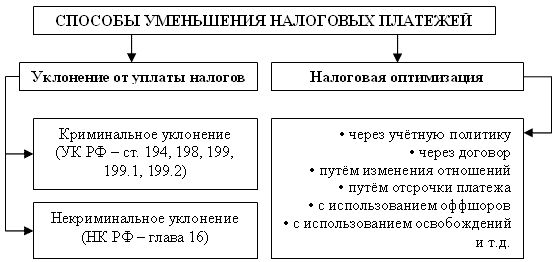

- Уклонение от уплаты налогов и оптимизация налогообложения.

- Общие правила применения способов оптимизации налогообложения: как избежать ошибок при налоговом планировании; анализ экономической целесообразности применения схемы; технические сложности реализации способов оптимизации налогообложения.

- Реинвестирование и рефинансирование денежных средств. Новеллы НК РФ, предоставляющие дополнительные возможности налогоплательщику для реинвестирования финансов в бизнес.

- Построение холдинговой структуры как способ налогового планирования.

Практикум 1. Реинвестирование денежных средств в бизнес

Оценка и минимизация рисков налоговых схем с учетом судебной практики и изменений в законодательстве.

4.1. Риски, связанные с неправильным выбором или реализацией способа оптимизации налогообложения.

4.2. Оценка правовых рисков налоговых схем с учетом тенденций судебной практики и последних изменений в законодательстве.

- Риски, связанные с возможностью применения уголовной ответственности; влияние новелл УК РФ и УПК на положение налогоплательщика;

- Риски, связанные с возможностью признания налоговой выгоды необоснованной,

- Риски, связанные трансфертным ценообразованием, переоценка схем налогового планирования в с принятием нового закона о трансфертном ценообразовании.

- Риски, связанные с признанием сделки недействительной налоговыми органами;

- Риски, связанные с деятельностью Службы финансового мониторинга.

4.3. Способы минимизации налоговых рисков.

Практикум 2: Оценка и минимизация рисков группы компаний

Неагрессивные способы оптимизации налогообложения.

5.1. Налоговое планирование договорной деятельности:

5.2. Налоговое планирование, связанное с учетом основных средств.

Агрессивные способы оптимизации налогообложения:

6.1. Оптимизация налога на прибыль.

- Оптимизация с помощью иностранных элементов. Работа с компаниями-нерезидентами. Условия использования соглашений о двойном налогообложении. Затратные механизмы Особенности оптимизации налогообложения с помощью процентных обязательств и роялти. Сложные схемы с использованием иностранных юрисдикций.

- Оптимизация налогообложения с помощью российских субъектов льготного налогообложения (простое товарищество, давальческая схема и др. ). Риски схем с использованием простого товарищества с учетом позиции ВАС.

). Риски схем с использованием простого товарищества с учетом позиции ВАС.

). Риски схем с использованием простого товарищества с учетом позиции ВАС. 6.2. Лизинг как способ оптимизации налога на прибыль и имущества: опасные и безопасные лизинговые схемы с точки зрения современной судебной практики, налоговые риски, защита схемы.

6.3. Оптимизация налога на имущество с учетом изменений в 2014 году.

6.4. Налоговое планирование сделок с недвижимостью: нюансы налоговой оптимизации; распространенные ошибки, налоговые риски, судебная практика.

Практикум 3: Поиск оптимального способа оптимизации налогов при реализации недвижимости с учетом конкретной цели сделки.

7. Способы планирования зарплатных налогов (сборов).

713. Возможности для оптимизации зарплатных налогов в 2014 году (дивидендная схема: ошибки в применении, использование индивидуальных предпринимателей; перераспределение финансовых потоков; компенсационные схемы; ученический договор; использование интеллектуальной собственности и др. )

)

7.4. Оценка и минимизация налоговых рисков при оптимизации зарплатных налогов (сборов)

Практикум 4: Оптимизация зарплатных сборов группы компаний.

8. Изменения., которые повлияли на способы оптимизации налогообложения. Как можно видоизменить схемы, предполагавшие использование Кипрских компаний. Как можно пересмотреть схемы, в которых используется ЕНВД с учетом перспектив его отмены в 2018 году. Возможности для оптимизации в связи с появлением патентной системы.

Налоговые консультации в СПБ и Москве – компания EMG

Для чего нужна оптимизация налогообложенияАутсорсинг бухгалтерского учёта в Москве включает налоговую оптимизацию. Это система мер по сокращению расходов, рациональному планированию и внедрению системы налогообложения организации. Размер отчислений уменьшается благодаря эффективному применению разных освобождений, льгот, предусмотренных законодательными нормами. Эта процедура помогает экономить бюджет предприятия, не нарушая законы.

Эта процедура помогает экономить бюджет предприятия, не нарушая законы.

Сокращение налоговых выплат – важная задача для каждой компании. Грамотное планирование, эффективное распределение, выбор рациональной системы налогообложения – первоочередные задачи, которые ведут к росту прибыли, уменьшению расходов на налоги, штрафы. Процедуру можно заказать вместе с оказанием бухгалтерских услуг.

Цель оптимизации – снизить размер налогов, не допустить или уменьшить штрафы, выявленные в ходе аудита, снизить налоговые риски. В некоторых случаях процедура помогает отсрочить выплату налогов, если у компании возникла в этом необходимость.

Оптимизацию налогообложения могут осуществлять штатные бухгалтеры, юристы или экономисты. Однако налогоплательщик может на договорной основе воспользоваться услугами лицензированных консалтинговых, юридических или финансовых организаций. Можно также применить аутсорсинг бухгалтерского учёта в Москве или других городах.

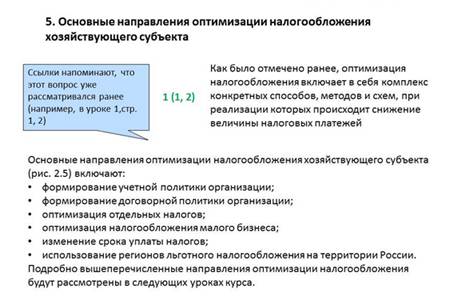

ВидыВыделяют оптимизацию по:

- типу налогов;

- отрасли финансовой деятельности;

- классификации налогоплательщиков.

Помимо этого выделяют долгосрочную и текущую оптимизацию налогообложения, выбор которой зависит от периода проведения. Если налогоплательщику нужно уменьшить размер обязательных выплат при действующем режиме работы, проводят текущую процедуру. Она позволяет снизить выплаты в контролирующие органы при конкретном случае за определённый период. Если нужно снизить налогообложение организации в будущем, применяют долгосрочный метод оптимизации. Для успешной работы предприятия, увеличения его рентабельности нужно эффективно планировать обе категории оптимизации налогообложения.

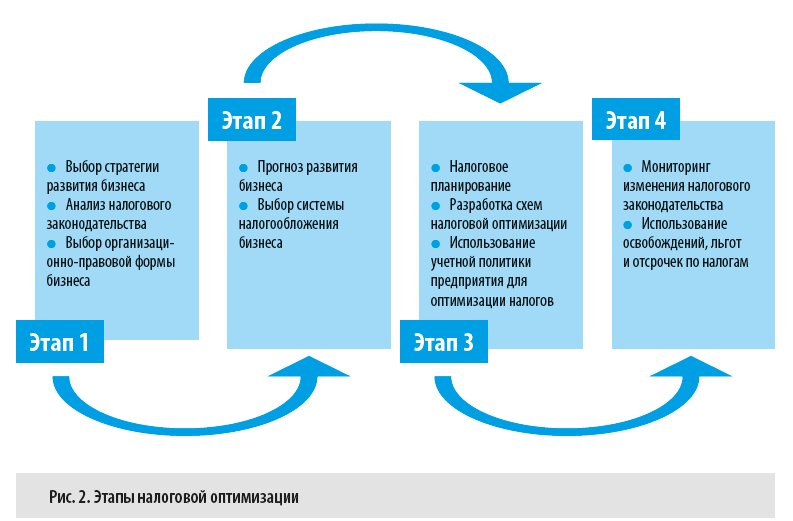

Этапы процессаБухгалтерские услуги в Санкт-Петербурге, других городах России достаточно востребованы. Они включают консультацию и рекомендации по эффективному выбору системы налогообложения для уменьшения расходов предприятия на обязательные выплаты.

Компания EMG оказывает услуги по бухучёту разово или на долгосрочной основе. Сотрудничество возможно с организациями разных форм собственности. Мы проводим эффективную оптимизацию налогообложения, поскольку знаем все законодательные нормы, требования, нюансы этого процесса.

Мы проводим эффективную оптимизацию налогообложения, поскольку знаем все законодательные нормы, требования, нюансы этого процесса.

Оказание бухгалтерских услуг и оптимизация проводятся в 4 этапа:

- Независимый бухгалтерский аудит, поиск, устранение ошибок, недочётов.

- Разработка нескольких оптимальных схем, выбор подходящей.

- Применение выбранной схемы к конкретной организации, доработка документации, внедрение новой системы учёта.

- Получение результатов, их анализ.

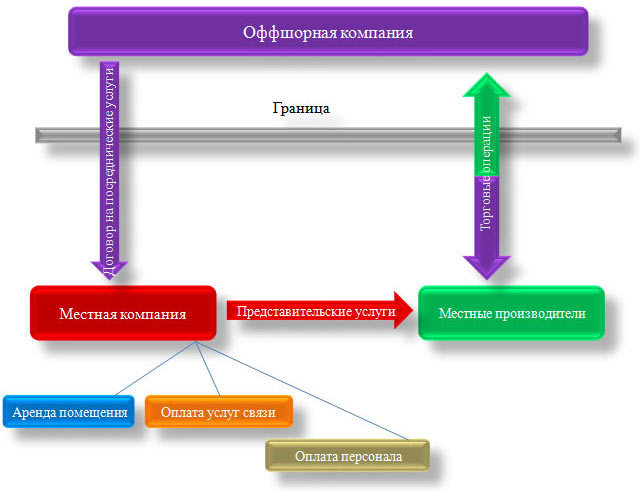

При проведении оптимизации нужно учитывать специфику работы предприятия и его отрасли. От этого зависит налоговый режим, возможность применения операций по возмещению НДС, сотрудничества с оффшорными компаниями. Готовых схем нет: они, как и выбор режима налогообложения, формируется под нужды и требования клиента.

Оказание бухгалтерских услуг от EMGКомпания EMG оказывает бухгалтерские услуги в Санкт-Петербурге, аутсорсинг бухгалтерского учёта в Москве. Мы поможем, если нужно:

Мы поможем, если нужно:

- разработать схему налогообложения, обязательных платежей;

- сократить расходы предприятия;

- представить компанию, её интересы в надзорных органах;

- скорректировать, передать поправленные декларации по отчётным периодам.

Наши бухгалтеры, юристы, аудиторы компетентно консультируют клиентов по налогообложению, бухгалтерскому аудиту. Для компании клиента мы организуем финпланирование, даём советы, эффективные рекомендации по налоговой оптимизации.

Досконально зная налоговое законодательство, мы применяем законные меры и схемы, руководствуемся интересами клиента. После тщательного изучения и анализа деятельности предприятия предлагаем эффективные решения, которые быстро можно внедрить на действующем предприятии. Оказание бухгалтерских услуг от EMG позволяет компаниям сократить базу для расчёта налогов, снизить расходы на оплату налогов и направить сэкономленные деньги на развитие.

Почему обращаются к EMG:

- Работая в финансовой сфере с 1994 года, мы получили значимый опыт для эффективного решения разных вопросов.

- Мы регулярно отслеживаем изменения налогового кодекса РФ, предлагаем актуальные и эффективные решения.

- Слаженная команда юристов, бухгалтеров, аудиторов, финансистов, экспертов из смежных областей.

- Легальные схемы работы, не выходящие за рамки российских, международных норм.

- Комплекс юридических, бухгалтерских, аудиторских услуг от одной компании.

- Отсутствие претензий со стороны надзорных органов из-за наших ошибок.

Проконсультироваться, заказать расчёт или услуги можно телефонам: +7 (812) 336-43-86 (Санкт-Петербург), +7 (495) 481-29-01 (Москва).

5 Налоговые вычеты и стратегии планирования для технологических компаний

Куда мы хотим потратить наши деньги сегодня? Или, точнее, куда нам нужно потратить наши деньги? Этот вопрос лежит в основе большинства бизнес-решений. Вы бы предпочли использовать свои ограниченные ресурсы для уплаты налогов или содействия развитию своего бизнеса? Хорошая новость заключается в том, что при правильном планировании капитал, который вы инвестируете в будущие технологии или ваших сотрудников, может, в свою очередь, уменьшить налоговые обязательства, которые понесет ваша компания, будь то сейчас или в будущем. Вот пять ключевых элементов планирования, которые технологические компании могут использовать для максимизации стоимости капитала в своем бизнесе.

Вот пять ключевых элементов планирования, которые технологические компании могут использовать для максимизации стоимости капитала в своем бизнесе.

1. Вычет FDII

FDII, или нематериальный доход, полученный за границей, является относительно новой категорией дохода, созданной Законом о сокращении налогов и занятости от 2017 года и определенной в новой статье 250 Налогового кодекса. Это важная категория дохода, потому что корпорации категории C, у которых есть FDII, могут применить к ней вычет в размере 37,5%, снизив эффективную налоговую ставку на этот доход до 13.125% от стандартной ставки налога на прибыль в размере 21%.

Этот вычет был создан для поощрения корпораций к регистрации в США, а не за границей, путем повышения конкурентоспособности налогового законодательства США по сравнению с другими налоговыми режимами. Вычет был установлен на уровне 37,5% для налоговых лет с 2018 по 2025 год, но сократится до 21,87% (в результате чего эффективная налоговая ставка составит 16,41%) для всех последующих лет.

Хотя это может быть сложно с точки зрения расчета и соблюдения требований, вычет FDII может быть прибыльным для организаций, рассматриваемых как корпорации C, которые получают доход от продажи или сдачи в аренду имущества лицам, не входящим в U.S. лица или которые предоставляют услуги зарубежными лицами или в отношении зарубежной собственности. Как вы могли догадаться, многие компании SaaS попадают в эту категорию. Если ваш бизнес продает или лицензирует программное обеспечение за границей, вы должны найти налогового консультанта, имеющего опыт работы в этой области, и выяснить, может ли вычет FDII спасти вашу компанию в этом году в налоговой декларации.

2. Кредиты и вычеты R & D

Если вы предоставляете ли вы SAAS, оборудование, полупроводники или некоторые другие передовые технологии, в инвестировании в инвестировании в области исследований и разработок (НИОКР) является ключом к принятию и росту рынка.К счастью, федеральное правительство и многие штаты предлагают значительные налоговые льготы во имя поощрения инноваций и стимулирования экономики. Главным из них является возможность компенсировать определенные расходы, связанные с НИОКР, в счет налоговых обязательств вашей компании за счет налогового кредита на НИОКР.

Главным из них является возможность компенсировать определенные расходы, связанные с НИОКР, в счет налоговых обязательств вашей компании за счет налогового кредита на НИОКР.

Как правило, деньги, потраченные на оплату труда, расходные материалы и консультантов, связанные с проектом НИОКР, имеют право на получение федерального налогового кредита. Деятельность и капитальные вложения, которые не соответствуют требованиям, включают поездки, питание, аренду, капитальные улучшения земли и недвижимости.Чтобы считаться проектом НИОКР, он должен пройти тест из четырех частей, установленный Налоговой службой. Этот тест состоит из:

- Устранение неопределенности: проект предпринимается для устранения технической неопределенности в отношении предлагаемого продукта или процесса.

- Процесс экспериментирования: Чтобы устранить неопределенность, компания следует процессу экспериментирования. Процесс экспериментирования будет включать в себя такие вещи, как моделирование, моделирование, статистический анализ или просто старомодный метод проб и ошибок.

- Технологический характер: проект опирается в первую очередь на точные науки, например, физику, химию, биологию или информатику.

- Квалифицированная цель: цель проекта должна состоять в том, чтобы удовлетворить бизнес-потребности или возможности, а именно, новый продукт или процесс, который приводит к повышению производительности, функциональности, надежности или качества.

Если вы не использовали этот кредит в прошлом, но только что завершили квалифицированный проект НИОКР или в настоящее время находитесь в его середине, не расстраивайтесь.Примечательно, что в отличие от многих налоговых льгот кредит на НИОКР может применяться к текущему или предыдущему налоговому периоду. Это еще одна причина, по которой кредит на НИОКР считается одним из самых ценных инструментов налогового планирования в вашем наборе инструментов, и почему предприятия должны использовать его соответствующим образом.

3. 100% бонусная амортизация

Растущие технологические компании, особенно на ранних стадиях, несут множество сопутствующих расходов — от компьютеров и мебели для сотрудников до крупных закупок оборудования. Бонусная амортизация является налоговым стимулом, который позволяет компаниям немедленно вычитать многие затраты, связанные с этими покупками, из их налогооблагаемого дохода.

Бонусная амортизация является налоговым стимулом, который позволяет компаниям немедленно вычитать многие затраты, связанные с этими покупками, из их налогооблагаемого дохода.

Как и вычет по НИОКР, амортизационная премия предназначена для стимулирования инвестиций в интересах роста экономики. Вот почему Закон о снижении налогов и занятости от 2017 года увеличил амортизационную премию за первый год с 50% до 100%. Одним из преимуществ этого для бизнеса является увеличение денежного потока. Следовательно, большинство технологических компаний предпочтут немедленное списание при покупке крупных активов, если это разрешено законом.

Хотя есть некоторые заметные исключения, а именно большинство зданий и улучшений зданий, в настоящее время 100% амортизационная премия применяется к большинству материального личного имущества, введенного в эксплуатацию в течение налогового года. Некоторые типы компьютерного программного обеспечения также имеют право на участие.

Компании должны помнить, что 100% амортизация бонусов не будет существовать вечно. Начиная с налогового 2023 года, процент амортизации премии будет уменьшаться на 20% каждый год, пока не достигнет нуля и амортизация не вернется к стандартным правилам.В результате технологические компании, планирующие какие-либо крупные капиталовложения, подлежащие амортизации в ближайшем будущем, должны включить этот налоговый стимул в свое бизнес-планирование и финансовые обоснования.

Начиная с налогового 2023 года, процент амортизации премии будет уменьшаться на 20% каждый год, пока не достигнет нуля и амортизация не вернется к стандартным правилам.В результате технологические компании, планирующие какие-либо крупные капиталовложения, подлежащие амортизации в ближайшем будущем, должны включить этот налоговый стимул в свое бизнес-планирование и финансовые обоснования.

4. Деловые поездки

Когда компания возмещает сотруднику командировочные расходы, связанные с бизнесом, компания может затем вычесть часть этих расходов из своих налогов. Когда вы включаете расходы, связанные с поездками, такие как транспорт, проживание и питание, это может оказать немалое влияние на ваши налоги.

Чтобы убедиться, что вы не платите больше налогов, чем необходимо, убедитесь, что сотрудники и предприятия осведомлены о поездках на работу. Многие компании и частные лица, например, не знают, что расстояния, пройденные в их личных автомобилях за пределами их обычных поездок на работу (то, что IRS называет «налоговым домом») до таких мероприятий, как, скажем, конференция или саммит, возмещаются не только для их, но не облагаются налогом для компании.

Кроме того, компании должны внедрить систему отслеживания расходов сотрудников.Между торговыми квитанциями и электронными письмами и получением разрешений связанные с работой расходы могут быстро усложниться. Инвестирование в качественное приложение для отслеживания и хранения этой информации может привести к значительной экономии налогов в будущем.

5. Опционы на акции

Как стартапы, так и более солидные компании часто поощряют лучшие таланты вступать в их ряды, предлагая опционы на акции. Это хорошая стратегия привлечения талантов, но что происходит, когда сотрудники решают воспользоваться этими вариантами?

С налоговой точки зрения важно помнить, что исполнение опциона на акции вызывает налоговый вычет для компании, если:

- Сотрудник реализует свой неквалифицированный или неквалифицированный опцион на акции.IRS рассматривает разницу между ценой исполнения и справедливой рыночной стоимостью как форму компенсации. Компании могут вычесть эту сумму из своего налогооблагаемого дохода. Неквалифицированные сотрудники чаще встречаются в частных компаниях, но их можно увидеть как в частных, так и в государственных компаниях.

- Сотрудник наделяет своими RSU или ограниченными акциями. IRS рассматривает наделение правами как компенсацию для работника. Как и неквалифицированные, эта компенсация вызывает налоговый вычет для компании, выдавшей RSU.Как только они полностью переданы, RSU становятся необходимыми, как ограниченные акции в компании. Они также в первую очередь характерны для публичных компаний.

Компании могут вычесть эту сумму из своего налогооблагаемого дохода. Неквалифицированные сотрудники чаще встречаются в частных компаниях, но их можно увидеть как в частных, так и в государственных компаниях.

Компании могут вычесть эту сумму из своего налогооблагаемого дохода. Неквалифицированные сотрудники чаще встречаются в частных компаниях, но их можно увидеть как в частных, так и в государственных компаниях.Также обратите внимание, что работодатель не может претендовать на налоговый вычет при использовании работником опциона на поощрительные акции (ISO), за исключением случаев, когда работник не соблюдает требования периода владения и не продает акции досрочно.

В конечном счете, вывод в отношении опционов на акции таков: если сотрудники вашей компании воспользовались своими опционами на акции в 2019 году, поймите, что вам необходимо выполнить определенный объем работы по соблюдению нормативных требований и налоговому планированию, чтобы ваш бизнес оставался в хорошем юридическом статусе. и вы не платите больше налогов, чем вам нужно.

и вы не платите больше налогов, чем вам нужно.

Как всегда, помните, что каждая ситуация уникальна и может повлиять на результат. Таким образом, совет опытного специалиста по налогам, например, из группы корпоративных налоговых служб BPM, бесценен.

БПМ для технологий

BPM — одна из крупнейших калифорнийских аудиторских и консультационных фирм, входящая в число 50 крупнейших в стране. Наша технологическая команда является крупнейшей отраслевой группой в BPM, состоящей из более чем 100 специалистов, которые обслуживают более 700 технологических клиентов по ряду услуг, таких как аудит и соблюдение требований SEC и частных компаний, аудит и соблюдение требований в области информационных технологий, корпоративное налоговое обслуживание и соблюдение, международные налоговое и трансфертное ценообразование, консультации по сделкам, внедрение систем и многое другое.Наша команда обладает обширным опытом в предоставлении точных и своевременных услуг, которые минимизируют риски при максимальном увеличении возможностей роста для клиентов как в частном, так и в государственном секторе, на каждом этапе бизнеса, начиная от привлечения капитала, управления ростом доходов и подготовки к IPO и далее до оптимизации вашего бизнеса. налоговый след и сопровождение при слияниях и поглощениях. Свяжитесь с нами сегодня или посетите www.bpmcpa.com/technology.

налоговый след и сопровождение при слияниях и поглощениях. Свяжитесь с нами сегодня или посетите www.bpmcpa.com/technology.

Возможности налогового планирования для технологий и наук о жизни

С начала пандемии COVID-19 распространился поток информации, что может затруднить определение стратегий, применимых к вашему конкретному бизнесу.

Чтобы помочь вам ориентироваться в применимых стратегиях, связанных с COVID-19, а также в существующих возможностях, которые могли ускользнуть от вашего внимания до пандемии, вот список из восьми налоговых вопросов для компаний, работающих в сфере технологий и наук о жизни.

1. Ссуды по Программе защиты зарплаты

Многие компании не обращались за кредитами в рамках Программы защиты зарплаты (PPP) из-за правил аффилированности или убеждения, что их компания уже имеет достаточное финансирование. Если вам удалось получить кредит PPP, вы, вероятно, хорошо знаете, что его могут простить.

Закон о гибкости программы защиты зарплаты от 2020 года внес некоторые полезные изменения, которые делают кредиты PPP достойными переоценки, если вы не воспользовались этой возможностью. Изменения призваны предоставить некоторым предприятиям некоторую гибкость в использовании кредитных средств и получить право на прощение. Закон продлевает охватываемый период с первоначальных восьми недель до более раннего из 24 недель или до конца 2020 года.

Изменения призваны предоставить некоторым предприятиям некоторую гибкость в использовании кредитных средств и получить право на прощение. Закон продлевает охватываемый период с первоначальных восьми недель до более раннего из 24 недель или до конца 2020 года.

Подробнее читайте в нашей статье о Законе о гибкости программы защиты зарплаты.

2. Налоговый кредит на удержание сотрудников

Компании, которые не получают кредит PPP, могут претендовать на налоговый кредит на удержание сотрудников (ERTC). Этот кредит позволяет правомочным работодателям генерировать налоговый кредит, используемый для компенсации налогов на занятость, и подавать заявку на возмещение любого полученного избыточного кредита. Кредит равен 50% заработной платы, выплаченной сотруднику после 12 марта 2020 года, в общей сложности до 10 000 долларов США на одного сотрудника. Максимальная сумма кредита может составлять до 5000 долларов США на одного подходящего сотрудника.

Узнайте больше в нашей статье: Новые возможности налоговых льгот для работодателей, пострадавших от COVID-19.

3. Расширенные переносы чистых операционных убытков

Многие компании имеют периоды чистых операционных убытков (ЧУО), смешанные с периодами получения прибыли. Компании медико-биологической отрасли могут получить крупный авансовый или промежуточный платеж в течение одного года, а затем вернуться к убыткам; технологические компании, которые могли быть прибыльными в предыдущие годы, часто могут вернуться к убыткам.

Налоговая реформа 2017 г. изменила закон, чтобы НОЛ нельзя было вернуть обратно.Это было изменено в Законе о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES), принятом в 2020 году, который позволяет компаниям переносить чистые операционные убытки, понесенные в 2018, 2019 и 2020 годах, на срок до пяти лет. Если ваша компания имела налоговые обязательства в период с 2013 по 2017 год и понесла убытки в 2018, 2019 или 2020 году, перенос особенно полезен, поскольку максимальная ставка федерального налога до 2017 года составляла 35%.

Узнайте больше в нашей статье: Как использовать правила чистых операционных убытков для создания денежного потока.

4. Ускоренное альтернативное восстановление минимального налога

Многие компании пострадали от альтернативного минимального налога (AMT) из-за значительного дохода в предыдущем году, который обычно компенсируется NOL. Этот AMT был перенесен в соответствии с законом, принятым в связи с налоговой реформой в 2017 году.

В соответствии с Законом CARES налогоплательщик может потребовать возмещения любого оставшегося перенесенного кредита AMT в свой первый налоговый год, начинающийся в 2019 году, или принять решение о получении всей суммы кредита в 2018 году. Как и в большинстве налоговых законов, необходимо учитывать некоторые нюансы. , поэтому может быть полезно проконсультироваться с вашим консультантом.

5. Исследовательские кредиты

Компании, занимающиеся технологиями и медико-биологическими науками, часто получают значительные исследовательские кредиты, особенно в первые годы своего существования. С 2016 года начинающие компании могут иметь право применять налоговый кредит на исследования и разработки в счет своих налогов на заработную плату на срок до пяти лет. Если вы не обращались за кредитами в предыдущие годы, у вас все еще может быть возможность сделать это.

С 2016 года начинающие компании могут иметь право применять налоговый кредит на исследования и разработки в счет своих налогов на заработную плату на срок до пяти лет. Если вы не обращались за кредитами в предыдущие годы, у вас все еще может быть возможность сделать это.

Компании, соответствующие требованиям, могут использовать налоговые льготы на исследования и разработки, чтобы каждый год требовать от налогов на заработную плату до 250 000 долларов США.

Узнайте больше в нашей статье: Как кредит на НИОКР может помочь новым компаниям компенсировать налоги на заработную плату.

6. Снижение налогов с продаж

По мере того, как компании растут и строят свои офисные, производственные или исследовательские площади, они будут много тратить на оборудование. Чтобы помочь этим растущим компаниям, некоторые штаты снизили налоги на заработную плату для определенного исследовательского и производственного оборудования. Однако эти возможности часто упускаются из виду или не используются должным образом.

Чтобы не оставить деньги на столе, компании должны пересмотреть свои покупки, чтобы узнать, имеют ли они право на льготную ставку и имеют право на возмещение от государства или их поставщика.

Возможности для конкретных штатов

Калифорнийские медико-биологические компании

Калифорния имеет сниженную ставку налога с продаж в размере примерно 4% для производственных и научно-исследовательских машин и оборудования.

Техасские медико-биологические компании

Техас имеет освобождение от налога с продаж и использования основных средств, используемых в квалифицированных исследованиях и разработках. Существует также кредит на НИОКР для налога на франшизу в Техасе, однако налогоплательщики не могут претендовать на кредит на НИОКР и использовать налоговое освобождение в том же отчетном периоде.

Вашингтонские технологические компании

Вашингтон освобождается от налога с продаж и использования основных средств, используемых при разработке компьютерного программного обеспечения для продажи независимо от того, загружается оно или предоставляется через облако. Производители также могут требовать аналогичного исключения для капитальных активов, используемых в квалифицированных НИОКР.

Производители также могут требовать аналогичного исключения для капитальных активов, используемых в квалифицированных НИОКР.

7. Обзор налога с продаж

Компании, как правило, платят налоги с продаж или использование на все свои покупки материальных товаров. Налог с продаж часто неправильно применяется, неправильно рассчитывается и переплачивается.Эти переплаты часто остаются незамеченными, потому что индивидуальный налог с продаж за покупку невелик, но общая сумма может быть большой.

Проверка налога с продаж может помочь вам обеспечить возмещение налога с продаж и снизить риск будущих переплат. Выучить больше.

8. Обзоры налога на добавленную стоимость

Компании, имеющие международную цепочку поставок или предоставляющие исследовательские услуги за границей, часто облагаются налогом на добавленную стоимость (НДС). НДС может быть скрыт в договорах с поставщиками или счетах логистических компаний.

Американским компаниям следует пересмотреть свою цепочку поставок за пределами США, чтобы убедиться, что налоги сведены к минимуму. Кроме того, следует пересмотреть косвенные налоги, уплачиваемые за пределами США при крупных покупках, чтобы обеспечить возможность их возмещения в разумные сроки.

Кроме того, следует пересмотреть косвенные налоги, уплачиваемые за пределами США при крупных покупках, чтобы обеспечить возможность их возмещения в разумные сроки.

Мы здесь, чтобы помочь

Если у вас есть какие-либо вопросы о каких-либо или всех этих возможностях налогового планирования, обратитесь к специалисту Moss Adams.

Дополнительные ресурсы

Для получения информации о нормативных актах, стратегиях, помогающих справиться с последующими рисками, и возможных шагах по укреплению вашей рабочей силы и организации см. следующие ресурсы:

4 стратегии международного налогового планирования для глобальных компаний

Корпоративное международное налоговое планирование является серьезной проблемой для компаний, ведущих бизнес в нескольких странах.Чтобы знать о ловушках, таких как международное двойное налогообложение — обложение налогом одного и того же дохода в двух разных странах — они должны планировать стратегически. Такое планирование также имеет решающее значение для соблюдения налогового законодательства в каждой стране, в которой они работают, законов и правил, которые сложны, сильно различаются в зависимости от юрисдикции каждой страны и часто меняются. Еще больше усложняет ситуацию то, что нормативные акты многих стран все чаще подчиняются требованиям к цифровой электронной подаче документов.

Такое планирование также имеет решающее значение для соблюдения налогового законодательства в каждой стране, в которой они работают, законов и правил, которые сложны, сильно различаются в зависимости от юрисдикции каждой страны и часто меняются. Еще больше усложняет ситуацию то, что нормативные акты многих стран все чаще подчиняются требованиям к цифровой электронной подаче документов.

Организация экономического сотрудничества и развития (ОЭСР), межправительственная организация, занимающаяся стимулированием торговли между странами, координирует политику международного налогового управления среди своих 38 стран-членов.Организация обсудила изменения в международных налоговых стандартах, которые будут иметь широкие последствия для многонациональных компаний, включая глобальный минимальный налог и более строгие требования к документации для трансфертного ценообразования.

4 основные стратегии налогового планирования для транснациональных корпораций

Ваша команда по прямому налогообложению несет бремя соблюдения международного налогового управления для вашей корпорации — задача, которая требует значительных стратегических усилий, чтобы не отставать от предстоящих изменений со стороны ОЭСР и других регулирующих органов..jpg) При планировании своего подхода рассмотрите следующие стратегии международного налогового планирования:

При планировании своего подхода рассмотрите следующие стратегии международного налогового планирования:

Текущие международные налоговые и нормативные изменения, несомненно, поставят глобальные налоговые службы перед новыми задачами налогового планирования. Эти нормативные изменения включают следующее:

- Инициатива ОЭСР по сокращению базы и перемещению прибыли (BEPS) разрабатывает политику налогообложения в цифровой экономике и вводит глобальный минимальный налог.

- ЕС предлагает требования к отчетности по странам (CbC), режим обязательного раскрытия информации (MDR) и директиву по отчетности для трансграничных соглашений.

- В Соединенных Штатах последствия Закона о сокращении налогов и занятости от 2017 года (TCJA) для многонациональных корпораций все еще прорабатываются, при этом IRS и Министерство финансов регулярно внедряют новые правила и рекомендации.

- Многие страны разработали налоговые соглашения с другими странами, которые влияют на то, должна ли компания платить налог в других странах и в каком размере.Это попытка решить проблему двойного налогообложения, препятствующую международной торговле.

- Электронная подача становится обязательной для подачи налоговых деклараций во многих странах, а также для подачи многих документов, требуемых BEPS.

Соблюдение этих стандартов и режимов потребует большей прозрачности — одного из основных элементов корпоративного налогового планирования — что означает обеспечение контроля над своими налоговыми данными. Рассмотрите возможность обновления вашей налоговой технологии, чтобы получить контроль и прозрачность, используя преимущества автоматизированного управления данными и легкий доступ к соответствующему налоговому контенту.

2. Узнайте о новых правилах BEPS Новые правила BEPS, изложенные ОЭСР, включают 15 действий, которые налоговые службы, занимающиеся международным бизнесом, должны опередить. Эти действия предоставляют правительствам внутренние и международные правила и инструменты для решения проблемы уклонения от уплаты налогов, гарантируя, что прибыль облагается налогом там, где осуществляется экономическая деятельность, приносящая прибыль, и где создается стоимость. Эти действия варьируются от оцифровки до MDR до предотвращения злоупотреблений налоговыми соглашениями.Задача налоговых групп состоит в том, чтобы выполнить все новые требования MDR и мастер-файла, локального файла и страны за страной, которые значительно усложняют налоговую оценку.

Эти действия предоставляют правительствам внутренние и международные правила и инструменты для решения проблемы уклонения от уплаты налогов, гарантируя, что прибыль облагается налогом там, где осуществляется экономическая деятельность, приносящая прибыль, и где создается стоимость. Эти действия варьируются от оцифровки до MDR до предотвращения злоупотреблений налоговыми соглашениями.Задача налоговых групп состоит в том, чтобы выполнить все новые требования MDR и мастер-файла, локального файла и страны за страной, которые значительно усложняют налоговую оценку.

Очень важно проанализировать риски вашей компании, связанные с правилами отчетности. Поскольку налоги неизбежны, лучшей стратегией является подготовка и полная прозрачность. Этот анализ поможет вам разработать стратегический план и убедиться, что у вас есть нужные системы и инструменты для автоматизации процессов и получения ясности, необходимой для навигации по меняющимся правилам.

3. Подготовьтесь к глобальному минимальному налогу в размере 15%

Подготовьтесь к глобальному минимальному налогу в размере 15% Инициатива BEPS состоит из двух столпов: Компонент 1 охватывает, где крупные компании платят налоги, а Компонент 2 вводит глобальный минимальный налог в размере 15%. Компонент 2 включает три правила, которые будут применяться к компаниям с доходом более 750 миллионов евро.

- Правило № 1: Это правило, известное как «правило включения доходов», предназначено для определения обстоятельств, при которых иностранный доход компании должен быть частью налогооблагаемого дохода ее материнской компании.

- Правило № 2: Это правило, «правило недоналоговых платежей», позволяет компаниям управлять налогообложением трансграничных платежей.

- Правило № 3: Это «правило, подлежащее налогообложению» предназначено для использования в налоговых договорах, позволяющих странам облагать налогом платежи, которые в противном случае могли бы облагаться низкой ставкой налога. Ставка налога, указанная в настоящем правиле, составляет 9%.

Серьезной проблемой для налоговых групп является то, что BEPS и глобальные правила минимального налога все еще находятся на стадии переговоров и постоянно меняются в ходе этого процесса.Правила также сложны, требуя от компаний проявлять большую осторожность и координировать отчетность в разных юрисдикциях.

Имея дело с международным бизнесом, вы захотите оптимизировать свои процессы управления и отчетности, чтобы подготовиться к соблюдению этих новых правил. Рассмотрите возможность использования специального программного обеспечения для налоговой отчетности и аналитики CbC с глубоким и широким международным опытом и знаниями в области налогообложения, которое может значительно помочь вам обеспечить последовательное соблюдение требований.

4.Выполнение планирования «что, если» в отношении пеней, штрафов и комиссий Деловые решения могут иметь последствия, которых лидеры не ожидают, особенно когда они сталкиваются со сложным и часто меняющимся миром международного налогового права. Прежде чем принять решение, ваша организация должна рассмотреть его последствия для международных налоговых обязательств, которые могут включать штрафы за несоблюдение и неожиданные штрафы и сборы.

Прежде чем принять решение, ваша организация должна рассмотреть его последствия для международных налоговых обязательств, которые могут включать штрафы за несоблюдение и неожиданные штрафы и сборы.

Проверьте потенциальные последствия каждого изменения в бизнесе, используя международный налоговый калькулятор, чтобы выполнить планирование «что, если», прежде чем действовать.Международный налоговый калькулятор — надежный помощник для руководителей, стремящихся убедиться, что планируемые ими изменения будут иметь приемлемые результаты с точки зрения международного налогообложения.

Правильная технология имеет ключевое значение для международного налогового управления

Корпоративное налоговое право и планирование — особенно на международном уровне — слишком сложны, чтобы ими можно было правильно управлять без мощного и эффективного программного обеспечения. Чтобы быть в курсе изменений в требованиях к подаче документов в электронном виде, сроках, штрафах и международных соглашениях по предотвращению двойного налогообложения, требуются надежные технологические инструменты, способные идти в ногу с этими изменениями. Прочтите наш информационный документ об управлении корпоративным налогом, чтобы узнать, как налоговые технологии нового поколения помогают налоговым специалистам предоставлять ценный анализ, информацию и рекомендации своим компаниям.

Прочтите наш информационный документ об управлении корпоративным налогом, чтобы узнать, как налоговые технологии нового поколения помогают налоговым специалистам предоставлять ценный анализ, информацию и рекомендации своим компаниям.

Обзор налоговой аналитики и технологий автоматизации

Налоговые департаменты всегда ищут способы рационализировать свои процессы и процедуры, а также предоставлять руководству больше услуг с добавленной стоимостью. Технологии налоговой аналитики и автоматизации открывают новые возможности для корпоративных налоговых органов, и преимущества будут распространяться на малый и средний бизнес по мере распространения технологий.Авторы опросили крупные компании о внедрении налоговой аналитики и автоматизации, а также об уроках, извлеченных в процессе.

***

По мере того, как налоговое законодательство становится все более сложным, корпоративным налоговым департаментам необходимо предоставлять более подробную информацию об экономической деятельности компании. Технологии налоговой аналитики и автоматизации (ТАА) трансформируют налоговые процессы в корпоративных налоговых департаментах. Необходимые данные не всегда легко получить, поэтому налоговым департаментам требуются новые технологии, чтобы высвободить ресурсы от трудоемких задач (см. «Трансформация налоговой функции с помощью технологий», KPMG, 2018).Использование технологий TAA для выполнения повторяющихся задач на основе правил позволяет налоговым бухгалтерам сосредоточиться на задачах с добавленной стоимостью, которые делятся своими знаниями с менеджерами бизнес-процессов и, таким образом, обогащают их воспринимаемую ценность внутри организации.

Технологии налоговой аналитики и автоматизации (ТАА) трансформируют налоговые процессы в корпоративных налоговых департаментах. Необходимые данные не всегда легко получить, поэтому налоговым департаментам требуются новые технологии, чтобы высвободить ресурсы от трудоемких задач (см. «Трансформация налоговой функции с помощью технологий», KPMG, 2018).Использование технологий TAA для выполнения повторяющихся задач на основе правил позволяет налоговым бухгалтерам сосредоточиться на задачах с добавленной стоимостью, которые делятся своими знаниями с менеджерами бизнес-процессов и, таким образом, обогащают их воспринимаемую ценность внутри организации.

Департамент корпоративного налогообложения — это микрокосм общей финансовой деятельности компании. Он отвечает за правильный расчет одной из самых больших статей в отчете о прибылях и убытках компании, а также несет ответственность за все ее налоговые декларации.Учитывая сложный и динамичный характер налогообложения, процесс и процедура чрезвычайно важны для повседневной деятельности отдела корпоративного налогообложения. Относительно небольшой размер отдела также дает уникальную возможность оценить усвоение технологий аналитики и автоматизации.

Относительно небольшой размер отдела также дает уникальную возможность оценить усвоение технологий аналитики и автоматизации.

Цель авторов состояла в том, чтобы углубить наше понимание текущего состояния освоения технологий TAA в компаниях из списка Fortune 1000. Для этого авторы опросили руководителей налоговых органов, чтобы получить представление о факторах, которые увеличивают или ухудшают степень использования технологий TAA в качестве неотъемлемой части процессов налогового департамента.Компании получают растущий набор технологических инструментов TAA, которые позволяют им согласовывать свою налоговую практику с долгосрочными бизнес-стратегиями за счет оптимизации налоговой подготовки, сокращения переделок и повышения ценности своих сотрудников, чтобы сосредоточиться на взаимодействии с руководством по стратегическим вопросам и планированию. .

Хотя следующий опрос был посвящен компаниям из списка Fortune 1000, консалтинговые компании в настоящее время используют искусственный интеллект и аналитику данных, чтобы помочь малым и средним предприятиям (SMB) решать бизнес-задачи, включая COVID-19 («Повышение устойчивости малого и среднего бизнеса в условиях пандемии COVID-19»). -19 World», Accenture, 2020).Гроув указывает, что малый и средний бизнес также может извлечь выгоду из автоматизации налогообложения. «Автоматизация обработки налогов позволяет малым предприятиям повысить точность и быстро планировать и сообщать о своих… налоговых обязательствах, одновременно повышая производительность» («10 преимуществ автоматизации налогообложения для малого и среднего бизнеса», smallbizdaily, 2021).

-19 World», Accenture, 2020).Гроув указывает, что малый и средний бизнес также может извлечь выгоду из автоматизации налогообложения. «Автоматизация обработки налогов позволяет малым предприятиям повысить точность и быстро планировать и сообщать о своих… налоговых обязательствах, одновременно повышая производительность» («10 преимуществ автоматизации налогообложения для малого и среднего бизнеса», smallbizdaily, 2021).

The Tax Executive Institute (TEI) распространяет технологическую информацию для поддержки процесса преобразования TAA в крупных компаниях и малых и средних предприятиях. Кроме того, TEI создает сеть для профессионалов в области налогообложения, чтобы извлечь выгоду из опыта преобразования TAA и уроков, извлеченных из семинаров, конференций и журнальных статей, в том числе:

- Сотрудничество между ИТ, финансами и налоговой службой для интеграции технологий TAA для достижения целей корпоративного и финансового управления

- Разработка матрицы налоговых данных для выявления и анализа всех источников и видов использования налоговых данных, создание плана счетов с учетом налогов

- Разработка технологических дорожных карт для инициирования и финансирования TAA

- Внедрение недорогих интерфейсов прикладного программирования (API). См. Круглый стол TEI 30, «Налоги и налоговые технологии: удовлетворение потребностей клиентов — сейчас и в будущем» (10 сентября 2020 г.).

См. Круглый стол TEI 30, «Налоги и налоговые технологии: удовлетворение потребностей клиентов — сейчас и в будущем» (10 сентября 2020 г.).

См. Круглый стол TEI 30, «Налоги и налоговые технологии: удовлетворение потребностей клиентов — сейчас и в будущем» (10 сентября 2020 г.).Технологические инновации проходят через многоэтапный процесс, предложенный Купером и Змудом («Исследование внедрения информационных технологий: подход к распространению технологий», Management Science , 1990), включающий инициирование, принятие и развертывание (рутинизацию). Как правило, компаний из списка Fortune 1000 уже прошли этапы инициирования и внедрения технологических инноваций, поэтому здесь основное внимание уделяется этапу развертывания.Чтобы выяснить, как внедрялась налоговая аналитика и автоматизация, авторы рассмотрели следующие вопросы:

- Каковы были потенциальные преимущества технологий TAA, когда компании рассматривали возможность их использования в своих корпоративных налоговых департаментах?

- Как эти компании развернули технологии TAA?

- Насколько интегрированы технологии TAA в отдел корпоративного налогообложения компаний, в частности, в области соблюдения налогового законодательства, налогового обеспечения, налогового планирования, налоговой стратегии?

- Какие ключевые факторы влияют на способность отдела корпоративного налогообложения проводить налоговую аналитику и автоматизацию?

Вопросы опроса основаны на имеющейся литературе, посвященной распространению технологий (Чжу, Кремер и Сюй, «Процесс ассимиляции инноваций фирмами в разных странах: перспектива распространения технологий в электронном бизнесе», Наука управления , 2006 г. ) и, в частности, распространение технологии ТАА в США.S. корпоративные налоговые органы. Участниками опроса были налоговые руководители, работавшие по состоянию на сентябрь 2019 года, и они были приглашены к участию в онлайн-опросе посредством письма о наборе персонала и напоминаний. Период обследования длился около трех месяцев. Участие было добровольным и конфиденциальным, данные анализировались в совокупности без раскрытия конфиденциальной информации. Всего было возвращено 68 ответов от 1000 компаний, доля ответов составила 6,8%.

) и, в частности, распространение технологии ТАА в США.S. корпоративные налоговые органы. Участниками опроса были налоговые руководители, работавшие по состоянию на сентябрь 2019 года, и они были приглашены к участию в онлайн-опросе посредством письма о наборе персонала и напоминаний. Период обследования длился около трех месяцев. Участие было добровольным и конфиденциальным, данные анализировались в совокупности без раскрытия конфиденциальной информации. Всего было возвращено 68 ответов от 1000 компаний, доля ответов составила 6,8%.

Демографические данные респондентов