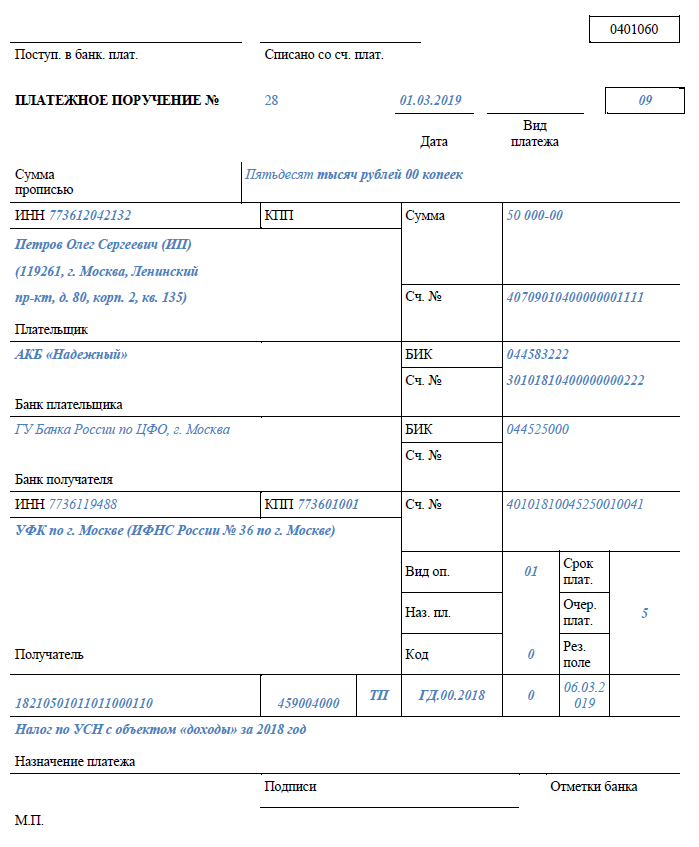

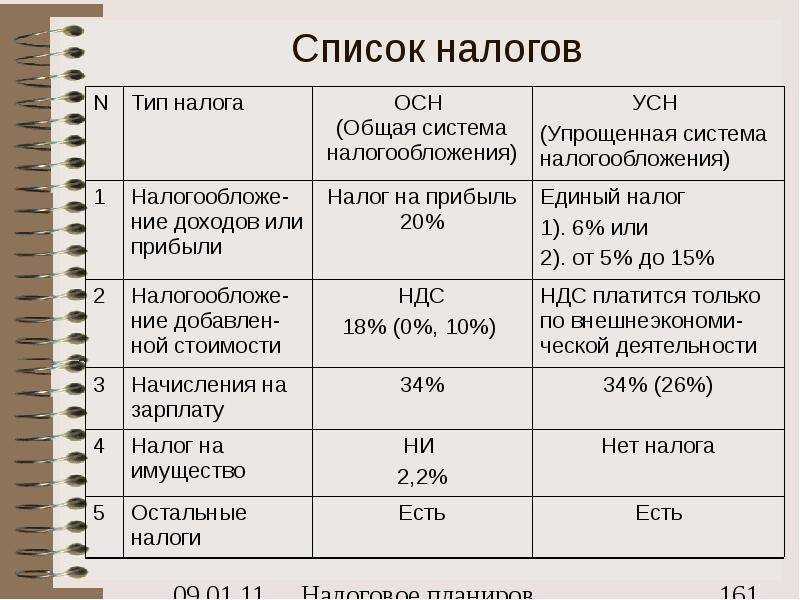

Системы налогообложения в России в 2022 году

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Ярославль

Что такое сквозной бизнес? | Центр налоговой политики

Большинство предприятий США облагаются налогом как сквозные (или сквозные) организации, которые, в отличие от корпораций категории С, не облагаются налогом на прибыль корпораций или любым другим налогом на уровне юридических лиц. Вместо этого их владельцы или члены включают свои распределенные доли прибыли в налогооблагаемый доход по индивидуальному подоходному налогу. К транзитным предприятиям относятся индивидуальные предприниматели, товарищества, компании с ограниченной ответственностью и S-корпорации.

Вместо этого их владельцы или члены включают свои распределенные доли прибыли в налогооблагаемый доход по индивидуальному подоходному налогу. К транзитным предприятиям относятся индивидуальные предприниматели, товарищества, компании с ограниченной ответственностью и S-корпорации.

Типы сквозных объектов

Индивидуальные предприниматели : Предприятие с одним владельцем не подает отдельную налоговую декларацию, а сообщает свой чистый доход в Приложении C индивидуальной налоговой декларации владельца (форма 1040). Как правило, весь чистый доход от индивидуальных предпринимателей также облагается налогом на заработную плату в соответствии с Законом о взносах самозанятых (SECA).

Товарищества : Товарищества подают налоговую декларацию на уровне организации (Форма 1065), но прибыль распределяется между владельцами, которые указывают свою долю чистого дохода в Приложении E Формы 1040. Полные партнеры облагаются налогом SECA на всю свою чистую прибыль. доход, в то время как партнеры с ограниченной ответственностью облагаются налогом SECA только на «гарантированные платежи», которые представляют собой компенсацию за трудовые услуги.

доход, в то время как партнеры с ограниченной ответственностью облагаются налогом SECA только на «гарантированные платежи», которые представляют собой компенсацию за трудовые услуги.

Компании с ограниченной ответственностью (ООО): ООО — это компании, уполномоченные в соответствии с законами штата. Владельцы LLC, которые называются участниками, могут включать в себя физических лиц, корпорации, другие LLC и иностранные организации; нет максимального количества членов, и в большинстве штатов также разрешено единоличное владение. Некоторые виды деятельности, такие как банковское дело и страхование, обычно запрещены. LLC могут облагаться налогом как корпорация, товарищество или как часть налоговой декларации своих членов («неучитываемая организация»). Члены неучитываемых организаций облагаются налогом SECA на свои доходы.

S-Corporations : Правомочные местные корпорации, выбравшие статус S-корпорации, подают корпоративную налоговую декларацию (форма 1120S), но прибыль поступает к акционерам и указывается в Приложении E к форме 1040. S-корпорации могут иметь только одну класса акций и не может иметь более 100 акционеров, которые должны быть гражданами или резидентами США. (Однако некоторые поместья, трасты и организации, освобожденные от налогов, также разрешены.) Владельцы S-корпораций не платят налог SECA на свою прибыль, но должны выплачивать себе «разумную компенсацию», которая подлежит обычному социальному обеспечению или Налог FICA (Федеральный закон о страховых взносах).

S-корпорации могут иметь только одну класса акций и не может иметь более 100 акционеров, которые должны быть гражданами или резидентами США. (Однако некоторые поместья, трасты и организации, освобожденные от налогов, также разрешены.) Владельцы S-корпораций не платят налог SECA на свою прибыль, но должны выплачивать себе «разумную компенсацию», которая подлежит обычному социальному обеспечению или Налог FICA (Федеральный закон о страховых взносах).

Рост сквозных предприятий

Доля деловой активности, представленной сквозными предприятиями, росла, особенно после принятия Закона о налоговой реформе 1986 года (Plesko and Toder, 2013). За исключением индивидуальных предпринимателей (которые составляют большую часть налоговых деклараций предприятий), более 80 процентов предприятий были организованы как сквозные организации в 2015 году — по сравнению с 47 процентами в 1980 году (рис. 1). Включая индивидуальных предпринимателей, сквозные платежи составляют более 50 процентов от общего чистого дохода бизнеса по сравнению с примерно 22 процентами в 1980 (рис. 2).

2).

Переносы И индивидуальный подоходный налог

Доход от товариществ и S-корпораций растет как доля скорректированного валового дохода (AGI), в то время как доход от индивидуальных предпринимателей снижается. В 2017 году физические лица сообщили о чистом доходе в размере около 1,03 триллиона долларов США от всех видов транзитных доходов, что составляет 9,3 процента от общего объема AGI, отраженного в декларациях по индивидуальному подоходному налогу (рис. 3). Доходы индивидуальных предпринимателей, не являющихся фермерами, незначительно снизились в процентах от общего AGI, начиная с 19-го века.90-е годы; в 2017 году около 26 миллионов возвратов сообщили о чистой прибыли в размере 346 миллиардов долларов, или 3,1 процента AGI. Напротив, доход от партнерств и S-корпораций увеличился более чем в три раза по отношению к AGI за тот же период; в 2017 году 9,1 миллиона возвратов сообщили о чистой прибыли в размере 680 миллиардов долларов, или 6,2 процента AGI.

Переносной доход концентрируется среди налогоплательщиков с более высокими доходами. Около 85 процентов всех сквозных доходов приходится на налогоплательщиков, входящих в 20 процентов самых высоких доходов, и более 50 процентов приходится на 1 процент самых высоких налогоплательщиков. Чистый доход от товариществ и корпораций типа S является еще более концентрированным — более 70 % приходится на 1 % самых богатых налогоплательщиков — и на его долю приходится значительная доля возросшей доли дохода, которую зарабатывает 1 % самых богатых (Cooper et al., 2016). .

Около 85 процентов всех сквозных доходов приходится на налогоплательщиков, входящих в 20 процентов самых высоких доходов, и более 50 процентов приходится на 1 процент самых высоких налогоплательщиков. Чистый доход от товариществ и корпораций типа S является еще более концентрированным — более 70 % приходится на 1 % самых богатых налогоплательщиков — и на его долю приходится значительная доля возросшей доли дохода, которую зарабатывает 1 % самых богатых (Cooper et al., 2016). .

Обновлено в мае 2020 г.

Дополнительная литература

Купер, Майкл, Джон Макклелланд, Джеймс Пирс, Ричард Присинцано, Джозеф Салливан, Дэнни Яган, Оуэн Зидар и Эрик Цвик. 2016. «Бизнес в США: кому он принадлежит и сколько налогов они платят». Налоговая политика и экономика 30 (1): 91–128.

Объединенный комитет по налогам и сборам. 2017. «Действующий закон и данные, касающиеся налогообложения бизнеса». JCX-42-17. Вашингтон, округ Колумбия: Объединенный комитет по налогообложению.

Нельсон, Сьюзен С. 2016. «Платят сами: владельцы S Corporation и тенденции в доходах S Corporation, 1980–2013». Рабочий документ 107. Вашингтон, округ Колумбия: Управление налогового анализа Министерства финансов США.

Плеско, Джордж А. и Эрик Дж. Тодер. 2013. «Изменения в организации предпринимательской деятельности и последствия для налоговой реформы». Национальный налоговый журнал 66 (4): 855–70.

Соединенные Штаты — Корпорация — Налоги на корпоративный доход

Законодательство США о налоговой реформе, принятое 22 декабря 2017 г. (P.L. 115-97) перешли Соединенные Штаты от «всемирной» системы налогообложения к «территориальной» системе налогообложения. Среди прочего, П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для корпораций-резидентов до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. Соединенные Штаты, а также уровень и степень присутствия лица, не являющегося гражданином США, в Соединенных Штатах.

До вступления в силу P.L. 115-97, неамериканская корпорация, занимающаяся торговлей или бизнесом в США, облагалась налогом по ставке налога на прибыль в США в размере 35% на доход из источников в США, непосредственно связанных с этим бизнесом (т. е. фактически связанных доходов или ECI). Однако, как отмечалось выше, П.Л. 115-97 существенно изменил федеральный налоговый режим. П.Л. 115-97 навсегда снизил ставку CIT в размере 35% для ECI до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. бизнес продолжает облагаться налогом на валовой основе по ставке 30%.

Альтернативный минимальный налог (AMT)

AMT ранее взимался с корпораций, отличных от корпораций S ( см. ниже ) и малых корпораций категории C (как правило, те, у которых среднегодовой валовой доход за три года не превышает 7,5 миллионов долларов США). Налог составлял 20% от альтернативного минимального налогооблагаемого дохода (AMTI) сверх суммы освобождения от налогообложения в размере 40 000 долларов США (при условии поэтапного отказа). AMTI был рассчитан путем корректировки регулярного налогооблагаемого дохода корпорации с помощью указанных корректировок и статей «налоговых льгот». Налоговые льготы или статьи корректировки могут возникнуть, например, если корпорация имеет существенную ускоренную амортизацию, процентное истощение, нематериальные затраты на бурение или необлагаемый налогом доход.

AMTI был рассчитан путем корректировки регулярного налогооблагаемого дохода корпорации с помощью указанных корректировок и статей «налоговых льгот». Налоговые льготы или статьи корректировки могут возникнуть, например, если корпорация имеет существенную ускоренную амортизацию, процентное истощение, нематериальные затраты на бурение или необлагаемый налогом доход.

П.Л. 115-97 отменил корпоративный AMT, действующий для налоговых периодов, начинающихся после 31 декабря 2017 года, и предоставил механизм возврата корпоративных кредитов AMT за предыдущий год до конца 2021 года.

P.L. 116-136, принятом в рамках законодательства о помощи COVID-19, внесли поправки в это положение и предусмотрели возмещение всех корпоративных кредитов AMT до конца 2019 года. В частности, P.L. 116-136 ускорили возможность компаний получать возмещение кредитов AMT в налоговых годах, начинающихся в 2019 году.. В качестве альтернативы компании могут потребовать возмещения всего возмещаемого кредита AMT в налоговых годах, начинающихся в 2018 году.

IRA ввела в действие новый корпоративный AMT, вступающий в силу для налоговых лет, начинающихся после 2022 года, на основе дохода в финансовой отчетности (минимальный налог в бухгалтерском учете или BMT). BMT — это минимальный налог в размере 15% на скорректированный доход от финансовой отчетности (AFSI) корпораций C. BMT увеличивает налог налогоплательщика в той мере, в какой предварительный минимальный налог превышает обычный налог плюс налог на размывание базы и налог на борьбу со злоупотреблениями (BEAT).

AFSI определяет, является ли корпорация применимой корпорацией, подлежащей налогообложению, а также сумму налога. Как правило, налогоплательщик является применимой корпорацией, если его среднегодовой AFSI за период в три налоговых года превышает 1 миллиард долларов США. Корпорация, являющаяся членом многонациональной группы с иностранным капиталом, должна пройти тест, состоящий из двух частей. Это применимая корпорация, если (i) средний трехлетний AFSI всех членов группы превышает 1 миллиард долларов США и (ii) средний трехлетний AFSI американских членов группы (и неучитываемых юридических лиц, принадлежащих членам группы). группа), торговля или бизнес в США иностранных членов группы, которые не являются дочерними компаниями американских членов, и иностранные дочерние компании американских членов превышают 100 миллионов долларов США.

группа), торговля или бизнес в США иностранных членов группы, которые не являются дочерними компаниями американских членов, и иностранные дочерние компании американских членов превышают 100 миллионов долларов США.

Многочисленные корректировки вносятся в финансовый отчет о доходах для определения AFSI, и эти правила также различаются для чисто местных корпораций и корпораций, которые являются частью консолидированной группы с иностранной материнской компанией.

Когда налогоплательщик уплачивает BMT, поскольку предварительный минимальный налог превышает обычный налог плюс BEAT, налогоплательщик создает минимальный налоговый кредит, который может быть перенесен на неопределенный срок и востребован в счет обычного налога в последующие годы (в той степени, в которой обычный налог превышает BMT плюс BEAT ). BMT не ограничивает общий бизнес-кредит, который корпоративные налогоплательщики могут полностью использовать как в счет своих обычных налоговых обязательств, так и в счет BMT.

IRA также добавила корпоративный налоговый кредит AMT для иностранной валюты (FTC), который доступен соответствующей корпорации, которая требует FTC за налоговый год. AMT FTC уменьшает 15% AFSI налогоплательщика, чтобы получить предварительный минимальный налог.

Корпорации S

Корпорации со 100 или менее правомочными акционерами, ни один из которых не может быть корпорацией, которые отвечают некоторым другим требованиям, могут по своему выбору облагаться налогом в соответствии с подразделом S Налогового кодекса (IRC или «Кодекс») и, таким образом, известные как S-корпорации. Корпорации типа S облагаются налогом так же, как и товарищества, но не идентичны (т. е. все налоговые статьи [например, доход, отчисления] переходят к владельцам организации). Таким образом, корпорации типа S обычно не облагаются федеральным подоходным налогом США.

Налог на валовой транспортный доход

Иностранные корпорации и иностранные физические лица-нерезиденты облагаются ежегодным налогом в размере 4% на их валовой транспортный доход из США (USSGTI), за исключением определенных доходов, которые считаются фактически связанными с США. торговля или бизнес. Доход от транспортировки — это любой доход, полученный в результате или в связи с (i) использованием (или наймом или арендой для использования) морского или воздушного судна, или (ii) оказанием услуг, непосредственно связанных с использованием морского или воздушного судна. .

торговля или бизнес. Доход от транспортировки — это любой доход, полученный в результате или в связи с (i) использованием (или наймом или арендой для использования) морского или воздушного судна, или (ii) оказанием услуг, непосредственно связанных с использованием морского или воздушного судна. .

Налог на размывание базы и борьбу со злоупотреблениями (BEAT)

P.L. 115-97 ввел новый федеральный налог США под названием «налог на эрозию базы и противодействие злоупотреблениям» (BEAT). П.Л. 115-97 направлено на снижение налоговой базы США путем введения дополнительных корпоративных налоговых обязательств для корпораций (кроме регулируемых инвестиционных компаний [RIC], инвестиционных фондов недвижимости [REIT] или S-корпораций), которые вместе со своими аффилированными лицами имеют среднегодовые валовые поступления за трехлетний период, заканчивающийся в предыдущем налоговом году, в размере не менее 500 миллионов долларов США и которые осуществляют определенные размывающие базу платежи связанным иностранным лицам в течение налогового года в размере 3% (2% для некоторых банков и дилеров по ценным бумагам) или больше всех их вычитаемых расходов, за некоторыми исключениями. Наиболее заметными из этих исключений являются вычет NOL, новый вычет из полученных дивидендов (DRD) для дивидендов из иностранных источников, новый вычет для нематериального дохода, полученного из-за рубежа (FDII), и вычет, относящийся к новой категории глобальных нематериальных низко- налогооблагаемый доход (GILTI), квалифицированные производные платежи, определенные в положении, и определенные платежи за услуги.

Наиболее заметными из этих исключений являются вычет NOL, новый вычет из полученных дивидендов (DRD) для дивидендов из иностранных источников, новый вычет для нематериального дохода, полученного из-за рубежа (FDII), и вычет, относящийся к новой категории глобальных нематериальных низко- налогооблагаемый доход (GILTI), квалифицированные производные платежи, определенные в положении, и определенные платежи за услуги.

BEAT применяется при условии, что 10% (5% на 2018 г.) «модифицированного налогооблагаемого дохода» налогоплательщика (как правило, налогооблагаемого дохода в США, определяемого без учета каких-либо налоговых льгот, уменьшающих базу, или процента уменьшения базы вычет NOL) превышает обычные налоговые обязательства налогоплательщика за вычетом большинства налоговых кредитов. Вышеупомянутые проценты изменены на 11% и 6% соответственно для некоторых банков и дилеров по ценным бумагам.

Платеж, разрушающий базу, как правило, представляет собой любую сумму, уплаченную или начисленную налогоплательщиком связанному иностранному лицу, которая подлежит вычету или для приобретения имущества, подлежащего амортизации или амортизации, или для перестраховочных платежей. В эту категорию также входят определенные платежи «экспатриантов», подпадающие под действие правил против инверсии, изложенных в Разделе 7874.

В эту категорию также входят определенные платежи «экспатриантов», подпадающие под действие правил против инверсии, изложенных в Разделе 7874.

Положение действует в отношении платежей за размывание базы, уплаченных или начисленных в налоговые годы, начинающиеся после 31 декабря 2017 г. Для налоговых периодов, начинающихся после 31 декабря 2025 г., процент модифицированного налогооблагаемого дохода, который сравнивается с обычным налоговым обязательством, увеличивается до 12,5%. (13,5% для некоторых банков и дилеров по ценным бумагам) и позволяет использовать все кредиты при определении обычных налоговых обязательств американской корпорации. Специальные правила применяются к банкам, страховым компаниям и «экспатриантам».

Штатный и местный подоходный налог

Ставки подоходного налога варьируются от штата к штату и обычно составляют от 1% до 12% (хотя в некоторых штатах подоходный налог не взимается). Наиболее распространенной налогооблагаемой базой является федеральный налогооблагаемый доход, который изменяется в соответствии с положениями штата и обычно распределяется по штату на основе формулы распределения, состоящей из одного или нескольких из следующих элементов: материальные активы и расходы по аренде, продажи и другие поступления, и начисление заработной платы.