Виды систем налогообложения РФ — Контур.Эльба — СКБ Контур

27 октября 2014 15 186

При открытии бизнеса важно грамотно выбрать систему налогообложения, чтобы налоговая нагрузка не была слишком высокой. В статье расскажем, какие системы налогообложения есть в РФ и чем они отличаются друг от друга, а еще поможем выбрать подходящую.

Содержание

- ОСНО

- УСН

- АУСН

- ЕСХН

- Патент

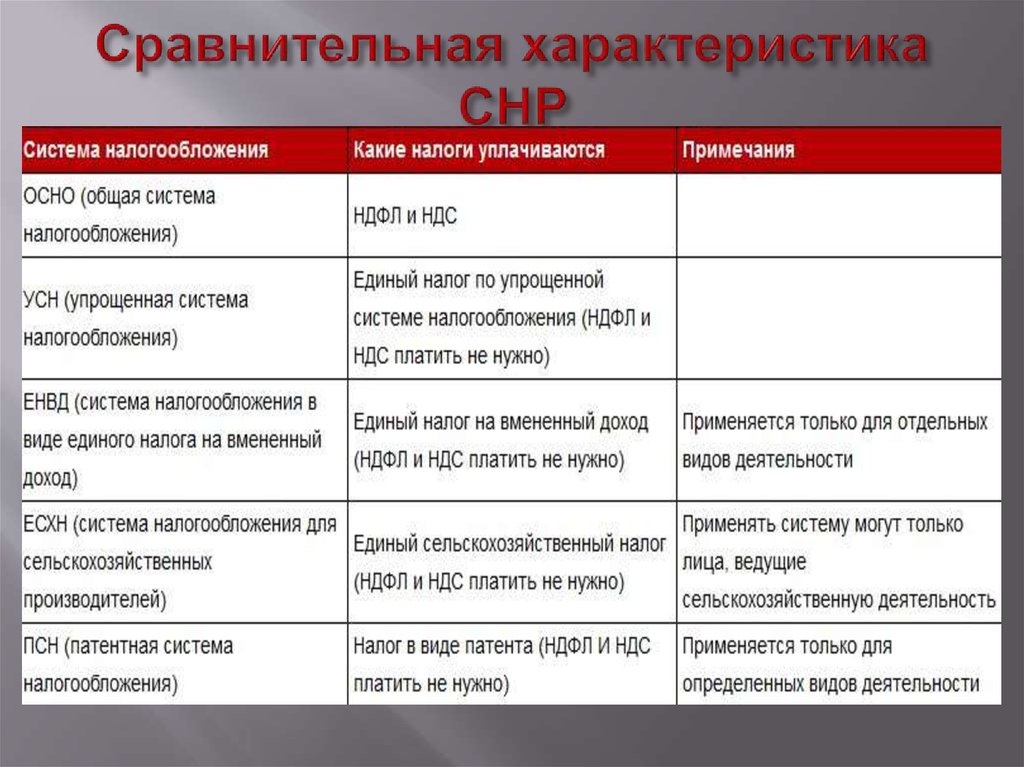

Основная система налогообложения (ОСНО) — это система «по умолчанию». На нее попадают все ИП и ООО сразу после регистрации бизнеса, если не подают заявление на другую систему. ОСНО подходит для любого бизнеса без ограничений, но не всем будет выгодно на ней работать. Все дело в том, что это самая сложная и дорогая система налогообложения. На ОСНО придется платить 20% НДС и 20% налога на прибыль для ООО или 13% НДФЛ для ИП. И для каждого налога есть свой отчёт.

Малому бизнесу стоит задуматься о применении ОСНО, если планируете работать с крупными компаниями.

Упрощенную систему налогообложения (УСН) обычно выбирают на старте бизнеса. Налоговая нагрузка на ней меньше, чем на основной системе — 6 % на УСН «Доходы» и 15 % на УСН «Доходы минус расходы». Ваш регион может сделать ставку еще ниже, поэтому проверьте региональное законодательство, когда будете выбирать налоговый режим. Обязанности платить НДС на УСН нет, а отчетность проще. Только нужно помнить о нескольких ограничениях:

- средняя численность сотрудников не более 130 человек;

- доход не больше 251,4 млн ₽ в год;

- остаточная стоимость основных средств не больше 150 млн ₽;

- в ООО нет филиалов и доля участия других организаций не больше 25%.

Если суммма доходов превышает 188,55 млн ₽ или сотрудников больше 100, то ставки по налогу увеличиваются до 8% на УСН «Доходы» и 20% на УСН «Доходы минус расходы».

Перейти на УСН можно сразу при открытии ООО или ИП, если подать заявление сразу при регистрации или в течение 30 дней после регистрации. Также перейти на УСН можно с нового года. Для этого до конца года подайте в налоговую заявление о переходе.

Ведите учет на УСН и патенте в Эльбе. Попробуйте все возможности онлайн-бухгалтерии 30 дней бесплатно.

Попробовать

АУСН — автоматизированная упрощенная система налогообложения. Налоги в этом случае считает ФНС по данным онлайн-кассы и банка. Информацию по наличным операциям предприниматели самостоятельно вносят в личный кабинет.

Ставки на АУСН выше, чем на обычной УСН: 8 % на «Доходы» и 20 % на «Доходы минус расходы». Если с объектом «Доходы минус расходы» сработали в ноль или в убыток, то ставка будет 3 %.

Чтобы перейти на АУСН, надо соблюдать следующие условия:

- до пяти работников;

- годовой доход до 60 млн ₽;

- остаточная стоимость основных средств у организаций до 150 млн ₽;

- расчетный счёт открыт в уполномоченном банке;

- только безналичная зарплата у сотрудников;

- нет совмещения с другими налоговыми режимами.

Единый сельскохозяйственный налог (ЕСХН) похож на упрощённую систему налогообложения, но подходит только для тех, кто самостоятельно выращивает, перерабатывает и продает сельскохозяйственную продукцию.

На патентной системе нет отчетности. Вы покупаете патент на срок от 1 месяца до года и освобождаетесь от общения с налоговой по этому виду деятельности. Нужно только вести книгу учета доходов, но её показывают налоговой только по запросу. Стоимость патента зависит от потенциального дохода, который устанавливают местные власти. Рассчитать стоимость патента можно в калькуляторе на сайте налоговой. Фактический доход на нее не влияет.

У патента есть ограничения:

- подходит только ИП;

- работает только на той территории, где вы приобрели патент;

- действует для конкретного вида деятельности;

- список видов деятельности ограничен;

- доход за год по всем системам налогообложения не превышает 60 млн ₽;

- не более 15 сотрудников.

Даже если вы уверены, что весь доход будет приходить по патенту, подайте уведомление о переходе на УСН. Это пригодится, если какой-то доход все же не будет попадать под патент. Таким доходом будет даже процент, который банк переводит вам на остаток по расчетному счету. Отчитываться за эти проценты на УСН будет намного проще, чем на ОСНО.

Подпишитесь на дайджест налоговых новостей

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Режимы налогообложения

Для того, чтобы оформить режим налогообложения в Кыргызстане, необходимо прийти в территориальный орган Государственной Налоговой инспекции и написать заявление, форму которого можно получить на месте, либо на сайте Государственной налоговой службы.

✅ График работы центрального аппарата и территориальных подразделений ГНС КР:

Понедельник-пятница с 9:00 до 18:00

Обед: с 12:30 до 13:30

Выходные дни: суббота, воскресенье

Адреса управлений ГНС в Бишкеке:

✅ Управление государственной налоговой службы КР, Октябрьский район

Бишкек, Исы Ахунбаева, 92/1

Бишкек, Суеркулова, 20/20

Бишкек, 10-й микрорайон, 29

✅ Управление государственной налоговой службы КР, Свердловский район

Бишкек, проспект Шабдан Баатыра, 4/1

Бишкек, проспект Жибек-Жолу, 150

✅ Управление государственной налоговой службы КР, Аламудунский район

Бишкек, улица Лермонтова, 35а

✅ Управление государственной налоговой службы по Ленинскому району, г. Бишкек

Бишкек

Бишкек, Ала-Арчинская, 71

✅ Управление государственной налоговой службы КР, Первомайский район

Бишкек, Киевская улица, 96а

Какие бывают налоговые режимы?

В Кыргызстане практикуется общий режим налогообложения и специальные налоговые режимы (налог на основе патента, упрощенная система налогообложения на основе единого налога, налог на деятельность в сфере электронной торговли, налоговый режим в свободных экономических зонах; налоговый режим в Парке высоких технологий, налог на майнинг)

Предприниматель, который решил платить налоги в общем режиме, будет в обязательном порядке уплачивать налог на прибыль (10% от прибыли, налоговый период 1 год, представление отчета по предварительной уплате налога на прибыль: 1 квартал, 6 мес, 9 мес,), налог с продаж (от 1% до 5% в зависимости от вида деятельности, налоговый период 1 месяц) и налог на добавленную стоимость (НДС 12%, налоговый период 1 месяц). Если у него возникнут обязательства как у налогового агента (появятся наемные работники), то он должен будет платить подоходный налог (10%, которые удерживаются из доходов работника, это налоговое бремя лежит на работнике) и делать отчисления по страховым взносам в Соцфонд (10% удерживает с работника, 27,25% от фонда заработной платы оплачивает работодатель).

Если у него возникнут обязательства как у налогового агента (появятся наемные работники), то он должен будет платить подоходный налог (10%, которые удерживаются из доходов работника, это налоговое бремя лежит на работнике) и делать отчисления по страховым взносам в Соцфонд (10% удерживает с работника, 27,25% от фонда заработной платы оплачивает работодатель).

Упрощенная система налогообложения на основе единого налога

Если предприниматель не хочет быть плательщиком НДС, он может перейти на единый налог. Режим единого налога предназначен для малого и среднего бизнеса, чей оборот не превышает 30 млн сомов в год.

Единый налог заменяет три налога: налог на прибыль, налог с продаж и НДС. Но на него могут перейти не только представители малого бизнеса, но и те, кто относится к среднему бизнесу, то есть с оборотом не более 30 млн сомов в год. Для швейной отрасли ограничений по оборотам нет.

Индивидуальный предприниматель с оборотом менее 8 млн сомов в год, который осуществляет реализацию в адрес населения, обязательно должен применять ККМ (контрольно-кассовую машину).

Если предприниматель выбрал единый налог, то он будет уплачивать налоги по ставке единого налога в зависимости от вида деятельности:

✅ Для переработки сельскохозяйственной продукции, для производственной сферы и торговли при расчетах в наличной форме он будет составлять 4%, в безналичной форме – 2%.

✅ При остальных видах деятельности нужно платить 6% в наличной форме и 4% в безналичной.

✅ Услуги общественного питания, саун, бильярда и бань, за исключением муниципальных бань -8%

Налоговый период 1 квартал.

Кроме того, предусмотрен 2%-й налог на деятельность в сфере электронной торговли: плательщик освобождается от уплаты налога на прибыль, налога с продаж, налога на добавленную стоимость на облагаемые поставки. Налоговый период 1 квартал.

Вне зависимости от режима, общего или единого, при возникновении обязательств налогового агента предприниматель будет платить подоходный налог с наемных работников и делать отчисления в Социальный фонд.

Налог на основе патента

Упрощенная система налогообложения на основе патента в Кыргызстане добровольная. Посмотреть ставки и виды деятельности по патенту можно здесь: http://www.inform.kg/ru/prilozh_2

Патент удобен тем, что его можно открыть в необходимое время и на определенный период, а также можно приостановить деятельность по патенту, прекратив оплачивать и продлевать патент. Сумма выручки по патенту ограничена – 8 млн сомов. При упрощенной системе на основе патента отчетность не требуется. Следует заметить, что регулярное оказание услуги одному и тому Заказчику влечет определенные налоговые риски, а именно в части обложения выручки налогом по социальному страхованию и подоходным налогом.

Почему так сложно упростить Налоговый кодекс

Как сложное налоговое законодательство подрывает усилия по созданию справедливой, развивающейся экономики

- К Ди Гилл

- 14 февраля 2018 г.

- ЦБ РФ — государственная политика

- Поделиться этой страницей

Когда республиканцы в Вашингтоне, округ Колумбия, заговорили о последнем раунде налоговой реформы, они заявили, что стремятся к чему-то настолько простому, что 90 процентов домохозяйств США могли бы подавать свои налоги на открытке. Представитель США Кевин Брэди (республиканец от Техаса) продемонстрировал реквизит, макет такой налоговой открытки, чтобы донести мысль.

И упрощение налогового кодекса якобы имеет двухпартийную поддержку. Как администрации Буша, так и администрации Обамы в отчетах выступали за упрощение, равно как и спикер Палаты представителей Пол Райан (республиканец от Висконсина) и сенатор Элизабет Уоррен (демократ от Массачусетса). Но когда в декабре прошлого года Сенат принял законопроект о налогах, открытки не было. Вместо этого демократы указали на рукописные пометки на полях законопроекта как на признак того, что продолжается процесс создания сумасбродства. Предложения сократить отчисления на ипотеку и медицинские расходы, а также налоговые льготы на усыновление и образование были встречены сопротивлением. «Отправьте свои налоги на открытке? Обещание Республиканской партии помечено как невыполнимое», — объявил

Предложения сократить отчисления на ипотеку и медицинские расходы, а также налоговые льготы на усыновление и образование были встречены сопротивлением. «Отправьте свои налоги на открытке? Обещание Республиканской партии помечено как невыполнимое», — объявил

Что случилось? То же самое, что и всегда, предполагают исследователи. В то время как простота является заявленной целью, сложность побеждает. Следовательно, компании и частные лица будут нанимать бухгалтеров, чтобы они прорабатывали последний законопроект, интерпретировали новые правила, предлагали рекомендации и помогали работать с неизбежными исправлениями и поправками.

И это обходится дорого. Исследования, проведенные Джеймсом Махоном, Эриком Цвиком из Chicago Booth и другими, в совокупности показывают, что сложность приводит к тому, что отдельные лица и компании не могут воспользоваться предлагаемыми льготами на миллиарды долларов, многие из которых предположительно предназначены для стимулирования экономики.

Налоговый кодекс США — это мастер-класс по свертыванию. Физические лица облагаются налогом по разным ставкам, и они могут снизить свою эффективную ставку с помощью множества кредитов и вычетов, для перечисления которых требуется время, если они захотят это сделать. Заявленные налоговые ставки компаний зависят от их структуры, и компании также имеют возможность изменить свои действующие ставки.

В Законе о налоговой реформе 1986 года простота стала одной из трех основных причин для пересмотра системы, наряду с эффективностью и справедливостью. Согласно 10-летнему анализу действия Калифорнийского университета в Беркли Алана Дж. Ауэрбаха и Джоэла Слемрода из Мичиганского университета, действие «имело неоднозначный успех в снижении сложности». Он зафиксировал несколько явных побед, таких как почти искоренение индустрии налогового убежища и временное устранение налоговой разницы между приростом капитала и обычным доходом, «что, по мнению многих налоговых юристов, было 9». 0017 — самая большая причина сложности транзакций в налоговом кодексе до принятия TRA86», — пишут исследователи. Но другие изменения провалились. Налогоплательщики продолжали платить за профессиональную налоговую помощь, что свидетельствует о сложности кодекса.

0017 — самая большая причина сложности транзакций в налоговом кодексе до принятия TRA86», — пишут исследователи. Но другие изменения провалились. Налогоплательщики продолжали платить за профессиональную налоговую помощь, что свидетельствует о сложности кодекса.

С тех пор призывы к простоте продолжаются. Некоторые призывают к более простым, но более регрессивным налоговым структурам, таким как налог с розничных продаж, налог на добавленную стоимость (который взимает налог на каждом этапе производства и распределения товара) или фиксированный налог, который даст всем отдельным налогоплательщикам единый налог. ставка. Но на сегодняшний день налоговая реформа никогда не обращала вспять тенденцию к сложности. Кроме 1986: «Мне неизвестно о каком-либо другом серьезном налоговом законодательстве, в котором простота была заявленной целью, поэтому маловероятно, что в результате возникло упрощение», — говорит Ауэрбах. «Действительно, общее движение на протяжении многих лет к использованию налоговой системы для достижения различных политических целей посредством использования так называемых «налоговых расходов» привело к большей сложности».

Что делает код таким запутанным? Как отмечает Ауэрбах, политики стали использовать налоговые льготы, чтобы побудить работодателей нанимать больше людей (или, по крайней мере, не увольнять их), покупать оборудование и иным образом инвестировать в создание рабочих мест. Они используют другие перерывы, чтобы подтолкнуть людей к получению образования, которое повысит их заработную плату, занять деньги, чтобы купить дом, и отправить детей в детский сад, в то время как родители работают. Когда эти стимулы функционируют должным образом, в экономику поступает больше денег за счет роста заработной платы и расходов, что генерирует больше средств для казначейства США во время налогообложения.

Но налоговые льготы меняют поведение только в том случае, если люди претендуют на эти льготы, а многие этого не делают. Налоговая служба отмечает, что каждый пятый работник, имеющий право на участие в программе, не пользуется льготой по налогу на заработанный доход (EITC) — программой, которую группы налоговой политики считают эффективной для вытаскивания малообеспеченных семей из бедности.

Махон и Цвик обнаруживают, что компании тоже оставляют деньги правительству. Они смотрят на перенос, постоянную налоговую льготу в кодексе США, призванную действовать как постоянный экономический стабилизатор. Возврат позволяет компаниям требовать возмещения чистых операционных убытков, что якобы побуждает здоровые компании продолжать тратить и нанимать людей в трудные годы. Большинство американских корпораций в какой-то момент имели право на возврат средств.

Конгресс дважды увеличивал потенциальные переходящие платежи специально для стимулирования экономики в условиях рецессии, и многие компании воспользовались льготой по назначению. В одном примере, в течение 2010 финансового года, особенно тяжелого для многих американских производителей, компания Applied Materials собрала 130 миллионов долларов на покрытие больших убытков, зафиксированных в 2009 году. , отмечают исследователи. Компания продолжала резко расти, возможно, благодаря налоговым льготам.

, отмечают исследователи. Компания продолжала резко расти, возможно, благодаря налоговым льготам.

Когда возмещение может быть того не стоит

Компании позволяют правительству удерживать миллиарды долларов в виде налоговых льгот, приносящих чистые операционные убытки.

Махон и Цвик, 2017

Но, по словам Махона и Цвика, эти налоговые льготы могли бы помочь гораздо большему количеству корпораций, чем они помогли, особенно во время Великой рецессии. Исследователи отобрали 1 миллион корпоративных налоговых деклараций от 12 миллионов компаний в период между 1998 и 2011. Каждая заявка в их выборке имела право на по крайней мере одно требование о возврате средств на сумму не менее 1000 долларов США. Только в 2008 и 2009 годах американские корпорации имели право на возврат средств в размере 124 миллиардов долларов, но потребовали только 68 миллиардов долларов.

Только 37 процентов корпораций, имеющих право на возмещение, потребовали их, обнаружили исследователи. Тысячи компаний не подали иски, оставив невостребованными 170 миллиардов долларов потенциальных убытков. Приемлемые требования о возврате средств за этот период составили 357 миллиардов долларов между 1998 и 2011, согласно исследованию, но было собрано исков только на 187 миллиардов долларов.

Тысячи компаний не подали иски, оставив невостребованными 170 миллиардов долларов потенциальных убытков. Приемлемые требования о возврате средств за этот период составили 357 миллиардов долларов между 1998 и 2011, согласно исследованию, но было собрано исков только на 187 миллиардов долларов.

Для многих компаний размер иска не стал решающим фактором. Скорость поглощения росла с относительной стоимостью претензии, но только у самых крупных корпораций уровень поглощения превышал 50 процентов. Компании большие и малые оставили деньги невостребованными. Только из более крупных компаний, имеющих право на возврат средств в размере более 100 000 долларов США, каждая четвертая не подала иск. Для малых и средних компаний, имеющих право на возврат средств в размере более 10 000 долларов США, половина возмещений осталась невостребованной.

Компании, которые отказались от возмещения убытков, сделали это не для того, чтобы получить какую-либо другую экономическую выгоду, например, от переноса убытков, как показывает исследование. Они просто позволяют правительству держать свои деньги. Даже с учетом расходов, связанных с оплатой труда специалистов при подаче иска, стоимость возврата превышала стоимость большинства возвратов в исследуемой выборке.

Они просто позволяют правительству держать свои деньги. Даже с учетом расходов, связанных с оплатой труда специалистов при подаче иска, стоимость возврата превышала стоимость большинства возвратов в исследуемой выборке.

Исследователи считают, что из-за сложности компании все эти миллиарды остались невостребованными. Во-первых, компании, имевшие сложную бухгалтерскую помощь, с большей вероятностью требовали переноса средств.

Согласно данным IRS, использованным в исследовании, подача заявления о возврате занимает в среднем 16,5 часов. Большая часть времени тратится на выяснение того, сколько можно собрать. Процесс включает в себя подачу формы для документирования того, как был рассчитан возврат, что по существу требует повторного заполнения прошлых налоговых деклараций.

Более сложные прошлые отчеты, скорее всего, потребуют дополнительных вычислений, что повышает вероятность большего взаимодействия с IRS, связанного либо непосредственно с требованием переноса, либо с прошлыми доходами, которые в противном случае подлежат аудиту. Аудиты IRS, которые проводятся ежегодно для крупных компаний и являются обычными для более мелких, могут занять годы, чтобы очистить их. Споры только по поводу требований о переносе могут занять годы, чтобы решить.

Аудиты IRS, которые проводятся ежегодно для крупных компаний и являются обычными для более мелких, могут занять годы, чтобы очистить их. Споры только по поводу требований о переносе могут занять годы, чтобы решить.

Компании, которые нанимали сертифицированных бухгалтеров и адвокатов для подготовки и подачи налоговых деклараций, с большей вероятностью предъявляли требования о возврате налогов. По сравнению с 37-процентной долей исков для всех правомочных заявителей, 42 процента правомочных компаний, которые наняли внешнего адвоката, подали иски о возврате средств, а эта цифра составила 45 процентов для компаний, которые наняли CPA.

И более искушенные составители также, похоже, с большей вероятностью будут подавать претензии. Подготовители и бухгалтеры старшего возраста, у которых была большая клиентская база, с большей вероятностью добивались возврата средств. Подготовители, которые работали на себя, были менее склонны к этому.

Налогоплательщики недостаточно реагируют на новые налоговые законы или даже игнорируют их, когда стимулы сложны, даже если потенциальные выгоды высоки.

Крупные компании, как правило, нанимают опытных специалистов по подготовке налоговой отчетности, поэтому Махон и Цвик изучили структуру требований небольших компаний, которые имели право на многократное возмещение требований в период с 1998 по 2011 год и сменили специалистов по подготовке налоговых деклараций в эти годы. Чтобы свести к минимуму вероятность того, что смена корпоративного руководства привела к изменениям в налоговой стратегии, исследователи сосредоточили внимание на изменениях, которые произошли, когда составитель налоговой декларации либо умер, либо уехал на расстояние не менее 75 миль.

Исследователи пришли к выводу, что характеристики составителя налоговой отчетности имели такое же значение для решения о подаче иска о возврате, как и внутренние характеристики самой компании, такие как размер активов и убытков. Более искушенные составители, которых исследователи отчасти идентифицировали как тех, кто имел более официальное образование, опыт и клиентов, подали больше заявлений.

Между тем, на действия крупных компаний повлияли и налоговые вопросы, не связанные напрямую с возвратными претензиями. Например, компании, которые платили корпоративный альтернативный минимальный налог, значительно реже требовали возмещения убытков. Технически альтернативный минимум не имеет ничего общего с переносом — он предназначен для того, чтобы прибыльные корпорации платили часть налога даже после вычетов, и он не имеет значения для большинства малых и средних корпораций. Тем не менее, заявление о возврате увеличивает время учета, необходимое для альтернативной минимальной подачи. Отдельные счета необходимы для расчета обычного налога и альтернативного минимального налога, включая накопленные запасы остатков, которые могут изменить окончательный размер потенциального возмещения.

Таким образом, решение не регистрировать возвраты было обусловлено не самим положением о возврате, а более широкой сложностью налогового кодекса, заключают исследователи. Компании, которые заявляют об альтернативном минимуме, могут просто решить, что они не хотят рисковать осложнениями с этой подачей, или увеличить свои бухгалтерские расходы, также заявляя о переносах. А другие компании подали иски только тогда, когда их подсказали опытные составители.

А другие компании подали иски только тогда, когда их подсказали опытные составители.

В то время как Махон и Цвик сосредоточились на корпорациях, другие исследования показывают, что сложность налогового кодекса также снижает применение положений, направленных на физических лиц. Согласно исследованию 2015 года, проведенному Йоханнесом Абелером из Оксфордского университета и Саймоном Ягером из Массачусетского технологического института, налогоплательщики недостаточно реагируют на новые налоговые законы или даже игнорируют их, когда стимулы сложны, даже когда потенциальная выгода высока.

В эксперименте, проведенном Абелером и Ягером, каждый участник мог получать плату за перемещение значков на экране в нужное положение. Одной группе сказали, что они будут получать сдельную плату и платить постоянно растущий налог за каждую правильно расположенную иконку. Второй группе дали ту же работу с той же сдельной оплатой, но с более сложными льготами и налоговыми правилами — у них было 22 правила против двух. Перед началом задания каждый участник исследования определил для себя оптимальное количество заполненных ползунков.

Перед началом задания каждый участник исследования определил для себя оптимальное количество заполненных ползунков.

В последующих раундах были добавлены новые поощрения, одинаковые в каждой группе. Согласно полученным данным, испытуемые, которые начинали с более сложной системы, с меньшей вероятностью хорошо реагировали на новые стимулы и, следовательно, зарабатывали значительно меньше денег. Они были более склонны просто придерживаться своих предыдущих расчетов о том, как максимизировать свою прибыль, даже когда вознаграждение за корректировку своей производительности было большим.

Отдельное исследование, опубликованное в 2015 году, показало, что упрощение информации, предоставляемой потенциальным получателям EITC, значительно повысило уровень отклика. Возмещение предназначено для поддержки малоимущих, но по состоянию на 2005 год примерно 6,7 миллиона налогоплательщиков с низким доходом, которые могли бы увеличить свой заработок на дому с помощью кредита, не потребовали его, в результате чего в среднем 33-дневная заработная плата с правительство, обратите внимание на Саурабха Бхаргава из Университета Карнеги-Меллона и Техасского университета в Остине в Дэй-Маноли.

Исследователи сотрудничали с IRS, чтобы разослать дополнительные информационные пакеты EITC 35 000 налогоплательщиков в Калифорнии, которые, вероятно, имели право на получение кредита. И исходная, и последующие рассылки содержали рабочие листы, которые можно было заполнить и вернуть для возмещения. Было несколько различных экспериментальных версий рассылок и рабочих листов, одна из которых упростила исходный двусторонний информационный лист с большим количеством текста на одну страницу с более крупным шрифтом. Пакет также включал упрощенную версию исходного рабочего листа. Контрольная группа получила повторение исходных уведомлений.

Исследователи обнаружили, что в то время как последующие уведомления любого рода увеличивали количество обращений, уведомления с упрощенным макетом значительно увеличивали их количество. «Небольшие изменения в дизайне и простоте этих форм могут вызвать большой отклик среди непокорного населения», — отмечает Бхаргава. «Доля тех, кто не может претендовать на эти ценные преимущества, может быть значительно сокращена за счет более четких, коротких и простых форм».

Но текущие показатели охвата показывают, что EITC еще предстоит реализовать свой потенциал в качестве инструмента социального обеспечения, который может помочь минимизировать бедность и способствовать здоровой экономике. И исследования в совокупности показывают, что эффекты многих налоговых льгот, вероятно, приглушены. Прогнозисты — независимо от того, предсказывают ли они количество семей, которые будут получать продовольственные субсидии, или количество рабочих мест, которые создадут корпоративные налоговые льготы, — обычно исходят из того, что люди и компании действуют в своих интересах, но если сложности не позволяют им это сделать, преимущества не имеют ожидаемых эффектов.

Это приводит к предсказуемому циклу. Когда льготы не имеют ожидаемого эффекта, законодатели добавляют в кодекс дополнительные льготы и стимулы. Однако эти дополнительные преимущества и стимулы делают код более сложным, поэтому люди и компании не претендуют на них. И это еще больше подрывает то, что выгоды там делать. Но это приводит к ясному выводу: чтобы добиться экономических изменений с помощью налогового законодательства, нужно упростить законы.

Но это приводит к ясному выводу: чтобы добиться экономических изменений с помощью налогового законодательства, нужно упростить законы.

Это предполагает, однако, что намеченной целью являются экономические изменения. «Существует некоторый аргумент в пользу сложности», — говорит Джон Х. Кокрейн из Стэнфорда, который также является выдающимся старшим научным сотрудником Booth. «Сделав налоговые льготы доступными, но очень скрытыми, правительство может предоставить их узкой группе, которая действительно заботится о них и рассчитывает на то, что другие не поймут этого. . . . Я называю это ценовой дискриминацией из-за ненужной сложности».

А как насчет этой двухпартийной поддержки упрощения? Преувеличено, предполагает Ауэрбах. По его словам, цель более простого кода стоит «наравне с материнством и яблочным пирогом, если только это абстрактная цель».

Еще из обзора стенда в Чикаго

Исследования показывают, что банки предпочитают выдавать ипотечные кредиты на более новый и более стандартный жилой фонд.

Линия запросов: Энтони Ли Чжан о том, почему покупка вашего уникального дома может быть проблемой

- CBR — Финансы

Исторический пример проливает свет на влияние крупных финансовых учреждений.

Линия запроса: Килиан Хубер о том, кто получает выгоду от увеличения банков

- ЦБ РФ — Финансы

Capitalis не принимает Луиджи Зингалеса и Бетани Маклин, чтобы обсудить идеи с конференции по теории захвата регулирования.

Капитала нет: кто будет регулировать регулирующие органы — Стиглер 50 лет спустя

- ЦБ РФ — экономика

Похожие темы

- Государственная политика

- ЦБ РФ — государственная политика

- CBR — весна 2018 г.

Еще от Чикагского стенда

Пример статьи Swiss

Похожие темы

- Государственная политика

- ЦБ РФ — государственная политика

- CBR — весна 2018 г.

Ваша конфиденциальность

Мы хотим продемонстрировать нашу приверженность вашей конфиденциальности. Пожалуйста, ознакомьтесь с уведомлением о конфиденциальности Chicago Booth, в котором содержится информация, объясняющая, как и почему мы собираем конкретную информацию, когда вы посещаете наш веб-сайт.

Какие существуют виды налогов?

Каждый апрель мы должны самостоятельно или с помощью налогового бухгалтера заполнить федеральную налоговую декларацию. Если вы не разбираетесь в налоговой политике, вы, вероятно, не слишком углубляетесь в теорию и практику налогообложения. Но хотя налоговый кодекс Америки известен своей сложностью, налоги разбиты на отдельные категории, которые легко понять. Однако, чтобы свести к минимуму влияние налогов на ваши финансы, вы можете поработать с финансовым консультантом.

Налог на потребление Налог на потребление — это налог на деньги, которые люди тратят, а не на деньги, которые люди зарабатывают. Налоги с продаж, которые правительства штатов и местные органы власти используют для увеличения доходов, являются разновидностью налога на потребление. Акцизный налог на определенный товар, такой как алкоголь или бензин, является еще одним примером налога на потребление. Некоторые экономисты и кандидаты в президенты предложили ввести федеральный налог на потребление в США, который мог бы компенсировать или заменить налоги на прирост капитала и дивиденды.

Налоги с продаж, которые правительства штатов и местные органы власти используют для увеличения доходов, являются разновидностью налога на потребление. Акцизный налог на определенный товар, такой как алкоголь или бензин, является еще одним примером налога на потребление. Некоторые экономисты и кандидаты в президенты предложили ввести федеральный налог на потребление в США, который мог бы компенсировать или заменить налоги на прирост капитала и дивиденды.

Это налог, который выше для налогоплательщиков с большим количеством денег. В прогрессивной налоговой системе, такой как федеральный подоходный налог США, богатые люди платят налог по более высокой ставке, чем менее богатые люди. Вот почему богатые американцы облагаются налогом больше, чем американцы среднего класса, а американцы среднего класса облагаются налогом по более высокой ставке, чем американцы рабочего класса.

Регрессивный налог Регрессивный налог — это налог, который не является прогрессивным. Это может означать либо более низкий налог для состоятельных людей, либо фиксированный налог (все платят по одинаковой ставке). Почему фиксированный налог является регрессивным? Люди с более низкими доходами ощутят влияние фиксированного налога сильнее, чем люди с более высокими доходами. Для мультимиллионера 15-процентный налог не приведет к существенному снижению качества жизни. Для того, кто зарабатывает 30 000 долларов в год, 15-процентный налог будет означать серьезное снижение покупательной способности.

Это может означать либо более низкий налог для состоятельных людей, либо фиксированный налог (все платят по одинаковой ставке). Почему фиксированный налог является регрессивным? Люди с более низкими доходами ощутят влияние фиксированного налога сильнее, чем люди с более высокими доходами. Для мультимиллионера 15-процентный налог не приведет к существенному снижению качества жизни. Для того, кто зарабатывает 30 000 долларов в год, 15-процентный налог будет означать серьезное снижение покупательной способности.

Пропорциональный налог аналогичен единому налогу. Налогоплательщики с любым уровнем дохода будут платить одинаковую «долю» налогов. Как объяснялось выше, пропорциональные налоги являются регрессивными налогами. Эти виды налогов распространены в налогах с продаж на уровне штатов, но не распространены на федеральном уровне. Любой, кто помнит президентскую кампанию 2012 года, помнит известное предложение о пропорциональном налогообложении — план 9-9-9. Этот план предусматривал 9-процентный налог на деловые операции, 9%% налога на доходы физических лиц и 9% федерального налога с продаж.

Этот план предусматривал 9-процентный налог на деловые операции, 9%% налога на доходы физических лиц и 9% федерального налога с продаж.

Налог на добавленную стоимость высок в Европе, но США еще не приняли его. Это налог на «добавленную стоимость» продукта, разницу между продажной ценой и стоимостью производства товара или услуги. Это форма налога на потребление, которую покупатели платят при совершении покупки, аналогично налогу с продаж.

Так в чем разница между налогом с продаж и НДС? Налог с продаж платит покупатель товара. Налогообложению подлежит только этот последний этап жизни продукта. НДС, напротив, применяется на каждом этапе цепочки поставок, а затем постепенно включается в конечную цену покупки. Если вы путешествуете в страну с НДС, вы, вероятно, не заметите, что платите его, потому что он включен в цены, которые вы платите. Налог с продаж, с другой стороны, указывается отдельно в квитанциях.

Налог на имущество Налоги на имущество — это налоги, которые вы платите за дома, землю или коммерческую недвижимость. Если вы решаете, можете ли вы позволить себе купить дом, вы должны принять во внимание налоги на недвижимость. В отличие от ипотеки, платежи по налогу на имущество не амортизируются. Вы должны продолжать платить их, пока живете в доме, если только вы не имеете права на освобождение от налога на имущество для пожилых людей, ветеранов или жителей с ограниченными возможностями.

Если вы решаете, можете ли вы позволить себе купить дом, вы должны принять во внимание налоги на недвижимость. В отличие от ипотеки, платежи по налогу на имущество не амортизируются. Вы должны продолжать платить их, пока живете в доме, если только вы не имеете права на освобождение от налога на имущество для пожилых людей, ветеранов или жителей с ограниченными возможностями.

Налог на прирост капитала применяется к инвестиционному доходу после продажи инвестиции и реализации прироста капитала. Поскольку так много американцев вообще не инвестируют, они не платят налоги на прирост капитала. Существуют также налоги на дивиденды и проценты, полученные от простых процентов с банковского счета или дивидендов и доходов от инвестиций.

Налоги на наследство/имущество Налоги на наследство и наследство уплачиваются после смерти человека. Налог на наследство уплачивается из собственного имущества умершего. Это налог на привилегию передачи имущества наследникам. Существует федеральный налог на наследство, а некоторые штаты также взимают собственные налоги на наследство. Налоги на наследство не существуют на федеральном уровне и являются законом только в нескольких штатах. Это налоги на привилегию наследования имущества, поэтому их платит наследник, а не имущество умершего.

Это налог на привилегию передачи имущества наследникам. Существует федеральный налог на наследство, а некоторые штаты также взимают собственные налоги на наследство. Налоги на наследство не существуют на федеральном уровне и являются законом только в нескольких штатах. Это налоги на привилегию наследования имущества, поэтому их платит наследник, а не имущество умершего.

Если вы возьмете свою годовую зарплату и разделите ее на количество раз, которое вы получаете в течение года, скорее всего, эта цифра окажется выше, чем ваша фактическая зарплата. Одной из причин может быть то, что ваши медицинские страховые взносы или взносы 401(k) вычитаются из вашей зарплаты. Еще одна причина – налоги с заработной платы. Эти налоги покрывают ваши взносы в Medicare, Social Security, пособия по инвалидности и в связи с потерей кормильца, а также в федеральные пособия по безработице. У вас также будет федеральный (и, возможно, штатный и местный) подоходный налог, удерживаемый из вашей зарплаты. Вы можете узнать все о налогах на заработную плату здесь.

Вы можете узнать все о налогах на заработную плату здесь.

Подоходный налог делает то, что следует из названия. Они облагают налогом доход, который вы получаете. Федеральный подоходный налог является как прогрессивным, так и предельным. Предельный означает, что существуют разные налоговые ставки для разных групп доходов. Самые высокооплачиваемые платят высокие налоги, но только на сумму денег, которую они имеют в этой верхней скобке.

Таким образом, если вы платите налоги за 2022 год и у вас есть налогооблагаемый доход в размере 50 000 долларов США, вы будете платить 10 % с первых 10 275 долларов США, 12 % с вашего дохода в размере от 10 275 до 41 775 долларов США, а затем вы будете платить 22% с дохода в диапазоне от 50 000 долларов. Поскольку самая высокая группа доходов для вас имеет ставку 22%, вы бы сказали, что находитесь в группе 22%. Однако это не означает, что правительство облагает налогом весь ваш доход по ставке 22%, поскольку налоговые ставки в США минимальны.

В США существует множество видов налогов, и, поскольку налоги никуда не денутся, приятно точно понимать, как работают разные типы. Если уплата налогов является для вас постоянным источником стресса, вы можете изменить свой подход. Это может означать начать раньше, использовать другое программное обеспечение для подготовки налогов или привлекать профессиональную помощь, например, финансового консультанта с опытом налогообложения.

Советы по подаче налоговой декларации- Ваши налоги являются важной частью вашего общего финансового плана. Финансовый консультант может предложить профессиональную помощь в этом. Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.