Выездная налоговая проверка — 2023: как проводится и как избежать — Контур.Экстерн

Несмотря на широчайшие полномочия, которые ИФНС получает при выездной проверке, отдельного определения ей Налоговый кодекс не дает. Но определение можно вывести самостоятельно, если проанализировать текст ст. 82, ст. 88 и ст. 89 НК РФ, где говорится про этот вид проверки.

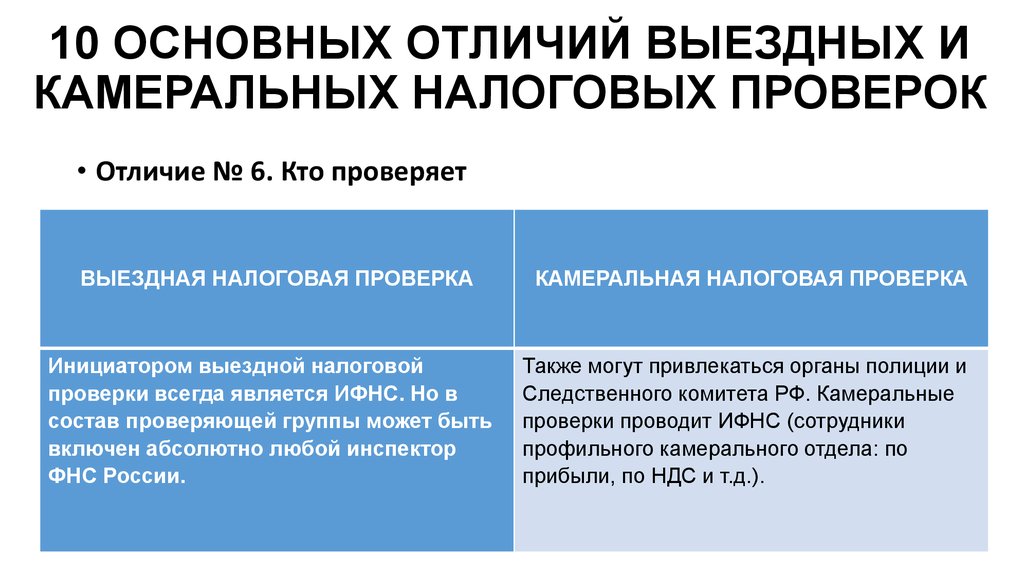

Выездная налоговая проверка — мероприятие налогового контроля, в рамках которого, проверяющие могут присутствовать на территории налогоплательщика и изучать правильность исчисления и уплаты одного или нескольких налогов за определенный период на основании любых документов.

В этом и заключается ее коренное отличие от камеральной проверки, при которой инспекторы находятся исключительно в стенах ИФНС, а ревизия охватывает лишь данные из конкретной декларации или расчета налогоплательщика.

Экстерн уведомляет, если клиенту грозит блокировка счета или штраф, и помогает исправить ситуацию

В рамках выездной проверки инспекторы могут изучать любые документы по тем налогам, в отношении которых она назначена — как по одному, так и по нескольким налогам.

А вот период, или как еще говорят, «глубина» проверки ограничен. В рамках ВНП можно контролировать уплату налогов не больше, чем за три года, предшествующих тому, в котором она назначена (п. 4 ст. 89 НК РФ). При этом инспекторы могут также изучать и обязательства за текущий год — тот, в котором началась ВНП.

Так, если проверка назначена в 2023 году, то под нее могут попасть 2020, 2021, 2022 годы и уже прошедшая часть 2023 года. А вот «взять под контроль» 2019 год и предшествующие периоды ИФНС не сможет.

Единственное исключение — если сам налогоплательщик подал уточненку во время проверки. В этом случае ИФНС вправе проверить также период, к которому она относится, даже если он выходит за пределы трех лет. Но при этом проверка должна касаться только внесенных уточнений (п. 42 Обзора судебной практики № 3 (2018), утв. Президиумом ВС 14.11.2018).

На протяжении последних 15 лет выездные налоговые проверки носят плановый характер. Известны и критерии, на основании которых составляется этот план: они приведены в Приказе ФНС от 30.05.2007 № ММ-3-06/333@.

Известны и критерии, на основании которых составляется этот план: они приведены в Приказе ФНС от 30.05.2007 № ММ-3-06/333@.

Критерии можно условно разделить на две группы. В первую попадут обстоятельства, связанные с налоговыми обязательствами компании, а во вторую — общеэкономические индикаторы ее деятельности.

Любая проверка — это стресс для предпринимателя. Но к ней можно подготовиться заранее. Оцените вероятность визита к вам налогового инспектора с помощью сервиса Контур.Экстерн

Попробовать

Шансы попасть под ВНП существенно выше у компаний и ИП:

- с низкой (в сравнении со среднеотраслевым показателем) налоговой нагрузкой;

- с высокой (более 89 %) долей вычетов по НДС. Показатель рассчитывается за последние 12 месяцев;

- которые постоянно (на протяжении двух и более лет) показывают налоговый убыток либо ведут деятельность с высоким налоговым риском: через цепочку контрагентов, с привлечением фирм-однодневок и т.

д. Или не представляют в налоговую пояснения, документы.

д. Или не представляют в налоговую пояснения, документы.

д. Или не представляют в налоговую пояснения, документы.

д. Или не представляют в налоговую пояснения, документы. А еще при составлении плана ВНП учитывается «миграция» между налоговыми инспекциями. Если компания меняет ИФНС, то начиная со второго раза риск попасть в план проверок возрастет.

Отдельные налоговые критерии установлены для плательщиков на специальных налоговых режимах, а также для ИП на ОСН. Первые рискуют попасть под ВНП, если в течение года как минимум два раза были на грани (в пределах 5 %) «слета» со спецрежима из-за невыполнения лимитов по доходам, стоимости ОС, количеству работников. А вторые — если профессиональный налоговый вычет (расходы) по декларации составят более 83 % от дохода.

В качестве экономических индикаторов, повышающих риск проведения выездной проверки, ИФНС учитывает:

Как подготовиться к выездной налоговой проверке и пройти ее

- низкую среднемесячную зарплату в расчете на одного работника — в сравнении со среднеотраслевым показателем;

- низкую рентабельность деятельности — ниже среднеотраслевого показателя на 10 % и более;

- несоответствие между доходами и расходами. В зоне риска — все возможные сочетания: рост расходов опережает рост доходов; падение доходов быстрее, чем падение расходов; рост расходов при падающих доходах.

В зоне риска — все возможные сочетания: рост расходов опережает рост доходов; падение доходов быстрее, чем падение расходов; рост расходов при падающих доходах.

В зоне риска — все возможные сочетания: рост расходов опережает рост доходов; падение доходов быстрее, чем падение расходов; рост расходов при падающих доходах.В отношении некоторых плательщиков ФНС не может проводить выездные проверки. Это компании, перешедшие на налоговый мониторинг, аккредитованные ИТ-фирмы, мобилизованные ИП и учредители.

Налоговый мониторинг — особая форма налогового контроля для крупных организаций (п. 3 ст. 105.26 НК РФ). Он предполагает оперативное взаимодействие с ИФНС по раскрытию текущей финансово-хозяйственной информации и указания на допущенные нарушения в режиме реального времени.

Один из плюсов такого взаимодействия — практически полный запрет на проведение выездных проверок за период, в котором проводится (проведен) мониторинг (п. 5.1 ст. 89 НК РФ). Исключения:

Как упростить подготовку форм налогового мониторинга

- ВНП проводит вышестоящий налоговый орган в порядке контроля за ИФНС, проводившей мониторинг;

- досрочное прекращение мониторинга;

- компания не выполнила мотивированное мнение ИФНС;

- в периоде, за который мониторинг не проводится, подана «уменьшающая» уточненка за период налогового мониторинга.

Аккредитованные ИТ-организации на ближайшие два года освобождены от выездных проверок. Такая мера предусмотрена Указом Президента РФ от 02.03.2022 № 83. Запрет действует до 3 марта 2025 года. Правда, при необходимости ИФНС может его обойти: разрешены проверки, если они назначаются с согласия вышестоящего руководства. Для получения «визы» инспекция-инициатор проверки должна подготовить мотивированный запрос (Письмо ФНС от 24.03.2022 № СД-4-2/3586@).

Уже назначенные ВНП в отношении IT-фирм должны быть завершены в обычном порядке. При этом инспекциям запрещено приостанавливать проверки, а также продлевать их срок (Письмо ФНС от 24.03.2022 № СД-4-2/3586@).

Частичная мобилизация, объявленная Указом Президента РФ от 21.09.2022 № 647, повлияла на выездные проверки. Ограничения коснулись мобилизованных ИП, а также компаний, где мобилизованные являются единственными учредителями (участниками) и одновременно выполняют функции руководителя.

Выездные проверки по таким налогоплательщикам приостановлены независимо от этапа, на котором они находились.

Контрольные мероприятия, включая назначение новых проверок, возобновятся 29 числа третьего месяца после демобилизации этих лиц (Постановление Правительства от 20.10.2022 № 1874).

Название подразумевает, что выездная проверка проходит на территории плательщика. Однако в реальности инспекторов у себя за все время ВНП можно так и не увидеть.

Сегодня практически все контрольные мероприятия в рамках ВНП проводятся без выхода к налогоплательщику: проверяющие присылают требования о предоставлении документов, а проверяемый на эти требования отвечает. Полученные документы ИФНС изучает, сверяет их между собой и с другими имеющимися у нее данными. А затем на основании анализа выносит вердикт по проверке.

Помимо работы с документами, в рамках ВНП инспекторы могут допрашивать свидетелей. Причем не только контрагентов, но и работников, в т. ч. бывших, а также руководителя проверяемой компании (ст. 90 НК РФ, Постановление АС Волго-Вятского округа от 17.

При этом представителя компании-работодателя на такие допросы ИФНС вправе не пускать (Определение ВС от 16.06.2020 № 301-ЭС20-8110 по делу № А29-1607/2019). Поэтому если организация хочет контролировать ход допросов своих работников, инициатива должна исходить от самого допрашиваемого: он вправе явиться на допрос с адвокатом, приглашенным им для оказания юридической помощи (ст. 48 Конституции РФ). Предоставить такого адвоката может и работодатель.

В рамках ВНП инспекторы могут осмотреть помещения и территорию плательщика, а также провести выемку документов и других предметов, в т. ч. жестких дисков или компьютеров. Есть у ИФНС и право на проведение инвентаризации у налогоплательщика (п. 13 ст. 89, ст. 92, ст. 94 НК РФ).

Формально выездная проверка должна завершиться за два месяца. Отсчет ведется со дня, следующего за тем, когда издано решение руководителя ИФНС (его заместителя) о назначении проверки (п. 2 и п. 5 ст. 6. 1, п. 6 и п. 8 ст. 89 НК РФ). Однако из-за того, что руководство ИФНС вправе приостанавливать проверку, обычно ВНП длится гораздо дольше.

1, п. 6 и п. 8 ст. 89 НК РФ). Однако из-за того, что руководство ИФНС вправе приостанавливать проверку, обычно ВНП длится гораздо дольше.

Часто ИФНС приостанавливает проверку на время запроса документов у партнеров компании, банков и других лиц (подп. 1 п. 9 ст. 89 НК РФ). Ставить на паузу проверку можно только один раз по каждому контрагенту. Общий срок таких приостановок может достигать 9 месяцев.

Во время «тайм-аута» ИФНС не может (п. 9 ст. 89 НК РФ, п. 26 Постановления Пленума ВАС от 30.07.2013 № 57):

- проводить мероприятия на территории плательщика;

- направлять ему требования о предоставлении документов;

- получать от него объяснения;

- допрашивать его сотрудников.

Зато допрашивать других свидетелей, рассылать запросы третьим лицам, проводить прочие аналитические и контрольные мероприятия в стенах ИФНС не запрещается.

Контролируйте сроки отчётности и платежей в Экстерне

Попробовать

Несмотря на то, что ВНП носит исключительно плановый характер, сам план не публикуется. Поэтому узнать о проверке заранее невозможно. А значит, меры по подготовке к ВНП должны носить, скорее, рутинный, чем экстренный характер.

Поэтому узнать о проверке заранее невозможно. А значит, меры по подготовке к ВНП должны носить, скорее, рутинный, чем экстренный характер.

Так, пройти проверку проще, если в компании хорошо организован процесс издания и хранения документации. Выездная проверка — огромный поток запросов о предоставлении документов от ИФНС. Правильно организованный документооборот существенно снижает затраты на подготовку ответов и защищает от штрафов за нарушение сроков представления документов.

А если вспомнить, что игнорирование запросов ИФНС в рамках камеральных и встречных проверок — один из критериев, увеличивающих шансы попасть под ВНП, то налаженный документооборот можно рассматривать и как превентивную меру, позволяющую избежать выездной ревизии.

Еще один способ «подложить соломки» — периодическая самостоятельная проверка налоговых обязательств. Отлично, если хотя бы раз в год вы привлечете квалифицированных специалистов, которые посмотрят на налоговый учет глазами ИФНС и укажут на слабые места и возможные доначисления.

Лучше самостоятельно «снять» спорные расходы или вычеты и сразу доплатить налог с небольшими пенями, чем делать это спустя несколько лет по итогам ВНП, когда сумма пеней вырастет до величины недоимки, да еще и «приправится» штрафами.

Как проводится выездная налоговая проверка? ОТВЕТ

Выездные налоговые проверки в настоящее время являются наиболее ответственным и масштабным способом оценки налогоплательщиков – юридических лиц. В график налоговых проверок попадают те компании, которые отвечают определенным требованиям: объемы хозяйственной деятельности предприятия,

Порядок проведения выездной налоговой проверки сопровождается целым рядом ограничений, закрепленных действующим законодательством:

- проверка проводится по месту фактического местонахождения налогоплательщика;

- сроки проведения мероприятия ограничены двумя, в специально оговоренных случаях – четырьмя или шестью, месяцами;

- за один год нельзя провести больше одной проверки по одному и тому же налогу за выбранный период.

В зависимости от целей выездная проверка может быть двух типов:

- комплексными – по всем видам налогов,

- тематическим – только по одному виду налогообложения.

Во всех случаях полная процедура проверки состоит из двух этапов:

- собственно процедура проверки,

- подведение итогов и вынесение решения налоговой инспекции на основе полученных данных.

Порядок проведения выездной налоговой проверки примерно одинаков:

- руководству фирмы предъявляется комплекс документов, в том числе должностные удостоверения и решение о проведении налоговой проверки, подписанное уполномоченными лицами;

- с директором проверяемой компании, а также с сотрудниками, ответственными за начисление и уплату налогов, проводится предварительное собеседование;

- непосредственная процедура проверки;

- по окончании проверки составляется справка, фиксирующая проведение мероприятия.

В ходе мероприятия должностные лица могут прибегать к следующим действиям, разрешенным Налоговым кодексом РФ:

- непосредственный осмотр хозяйственных помещений, принадлежащих налогоплательщику;

- истребование всей документации, в которой отражена хозяйственная деятельность предприятия: журналы бухгалтерского учета, налоговые декларации, договоры и т. д.

- привлечение эксперта на договорной основе;

- осуществление допроса свидетелей, в качестве которых могут выступать сотрудники фирмы.

Анализ истребованной документации включает в себя проверку:

- соблюдения действующего налогового законодательства;

- правомерности выбранной системы налогообложения;

- юридической чистоты налоговой отчетности в соответствующие органы контроля;

- своевременности и полноты налоговых отчислений в бюджет.

Второй этап налогового контроля включает в себя составление акта налоговой проверки, в котором указаны выявленные нарушения и рекомендации по их устранению, которые, как правило, заключается в доначислении выплат и штрафов.

Однако многие факты, изложенные в акте проверки, зачастую не соответствуют действительности, вынуждая владельцев бизнеса прибегать к защите своих законных интересов. Этих финансово-правовых рисков можно избежать, если заранее позаботиться о надежном правовом сопровождении вашей деятельности. Юридическое сопровождение бизнеса от МЮЦ «Адвокат Дигин и партнеры» – надежная превентивная мера по защите вашего предприятия от любых неправомерных действий органов контроля.

офисов | FTB.ca.gov

Внимание! Вы должны записаться на прием перед посещением местного офиса FTB. Чтобы записаться на прием, свяжитесь с местным офисом, используя ссылки или номера телефонов, указанные ниже.

Звонки: Если вы посетите местный офис FTB, не записавшись на прием, мы запишем вас на следующий доступный прием. Возможно, вам придется вернуться в другой день.

1

Выберите офис

Выберите ссылку «Назначить встречу» ниже для офиса, который вы планируете посетить.

2

Расписание

Вы будете перенаправлены на веб-сайт QLess, чтобы записаться на прием.

3

Получать обновления

По мере приближения времени приема вы будете получать текстовые сообщения об обновлениях.

4

Прибытие заранее

Прибытие за несколько минут до назначенного времени для регистрации.

Для ограничения распространения COVID-19, пожалуйста, не забудьте надеть маску на встречу с FTB.

Лос-Анджелес

- Онлайн

- Назначить встречу

- Телефон

- (213) 897-5196

- Адрес офиса

- 300 South Spring Street, Suite 5704

Лос-Анджелес, Калифорния-1265

Окленд

- Онлайн

- Назначить встречу

- Телефон

- (510) 622-4693

- Адрес офиса

- 1515 Клэй Стрит, Офис 305

Окленд, Калифорния 94612-1445

Сакраменто

- Онлайн

- Назначить встречу

- Телефон

- (916) 227-6822

- Адрес офиса

- 3321 Power Inn Road, Suite 250

Сакраменто, Калифорния 95826-3893

Сан-Диего

- Онлайн

- Назначить встречу

- Телефон

- (619) 688-2550

- Адрес офиса

- 7575 Метрополитан Драйв, Офис 201

Сан-Диего, Калифорния 92108-4421

Санта-Ана

- Онлайн

- Назначить встречу

- Телефон

- (714) 558-4505

- Адрес офиса

- 600 West Santa Ana Boulevard, Suite 300

Санта-Ана, Калифорния 92701-4543

Платежи

При оплате в офисе помните, что:

- Мы принимаем чеки, денежные переводы и платежи по кредитным картам

- Мы не принимаем наличные платежи

- Платежи по кредитным картам не принимаются для регистрации транспортных средств

ES Налоговые пункты

DOLWD / Услуги по трудоустройству и обучению / Страхование по безработице / Налоговые пункты ES

Доступно здесь в Adobe Acrobat.

Департамент Аляски

Труд и развитие рабочей силы

Налог на обеспечение занятости

ПО Коробка 115509

Джуно, AK 99811-5509

(907) 465-2757

(907) 465-2374 (факс)

За пределами Джуно: (888) 448-3527

Реле Аляска: (800) 770-8973

Местные налоговые органы расположены в Анкоридже, Фэрбенкс, Джуно, Кенай и Мат-Су. В каждой полевой налоговой инспекции работают полевые Аудиторы и вспомогательный персонал, готовые ответить на вопросы, касающиеся Требования к подаче налоговой декларации по безработице.

Бесплатный телефонный номер для связи с вашим Выездным одитором: (888) 448-2937.

В связи с эскалацией случаев заболевания COVID-19 на Аляске губернатор Майк Данливи издал экстренное предупреждение, согласно которому исполнительный персонал должен в максимальной степени работать удаленно и ограничить личные контакты. Мы настоятельно рекомендуем работодателям предоставлять необходимые документы следующими способами:

- Отчеты и платежи : Используйте систему Tax Online для подачи отчетов и осуществления платежей.

- Другая корреспонденция: Электронная почта [email protected], факс или почта.

- В крайнем случае: В офисы Анкориджа, Василлы и Кенай звоните по телефону (907) 269-4850, а в Джуно и Фэрбенкс звоните по телефону (907) 465-2787, чтобы договориться о встрече во второй половине дня.

Местные налоговые органы | ||

КРЕПЛЕНИЕ Физический:

3301 Игл-Стрит, Комната 106 | ФЭРБЭНКС (907) 451-2876 | ДЖУНО 2019 © Все права защищены. |