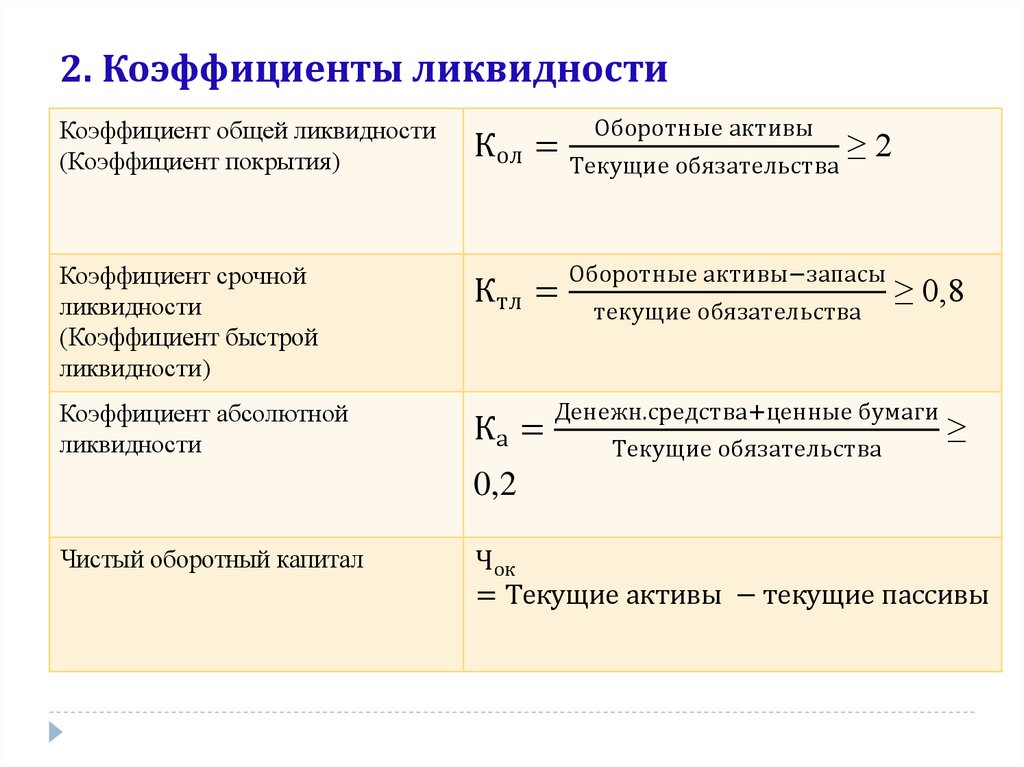

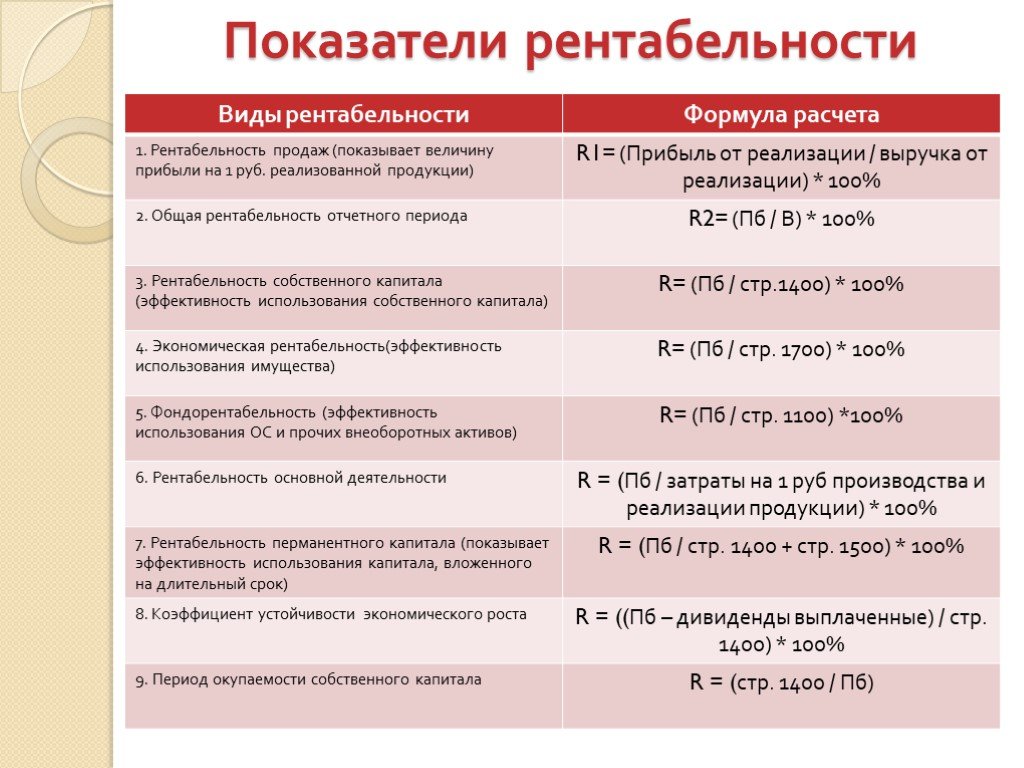

формула по балансу, по чистой прибыли, нормативное значение

Есть много показателей успешности работы предприятия: объемы продаж, выручка, прибыль, рентабельность. Причем рентабельность бывает разной. В нашей статье поговорим о рентабельности активов, которая важна для создания полной картины результатов деятельности предприятия.

Рентабельность, признаем, относительный показатель, но он нужен, в частности, для сравнения работы нескольких предприятий. Поговорим о рентабельности активов максимально подробно.

Оглавление:

Рентабельность активов — что это такоеROA–returnonassets или рентабельность активов показывает эффективность того, как используются все активы предприятия.

Отметим, что есть три вида рентабельности активов, соответственно их разновидностям:

- ROAвн. Речь идет о рентабельности внеоборотных активов.

- ROAоб. Тут уже рассчитывается рентабельность оборотных активов.

- ROA.

Просто рентабельность активов, всех, без исключения.

Просто рентабельность активов, всех, без исключения.

Просто рентабельность активов, всех, без исключения.

Просто рентабельность активов, всех, без исключения.Под внеоборотными активами, то есть ВнА, подразумевается все имущество предприятия, которое отражается в строке 1150 баланса средних предприятий и в строке 1170 баланса малых предприятий.

Важно

Внеоборотные активы не теряют свои свойства во время использования, их стоимость частями переносится на себестоимость продукции, они используются в течение более чем года.

Есть три группы внеоборотных активов:

- Финансовые.

- Материальные, сюда в первую очередь включаются основные средства.

- Нематериальные.

В целом, к внеоборотным активам относятся:

- долгосрочные вложения финансов, например, инвестиции, займы на срок более года;

- нематериальные активы, например, деловая репутация, торговая марка, лицензия, право, патент;

- основные средства, например, оборудование, инструменты, транспорт, различный инвентарь.

Оборотные средства или ОбА предприятия среднего сегмента бизнеса отражают в первом разделе своего баланса, а также в строках 1210, 1230, 1250. Отличие от внеоборотных средств в том, что они используются меньше года, их цена сразу переносится на себестоимость продукции или услуг.

Отличие от внеоборотных средств в том, что они используются меньше года, их цена сразу переносится на себестоимость продукции или услуг.

Оборотные средства также делятся на три группы:

- Материальные.

- Нематериальные.

- Финансовые.

К оборотным активам предприятия относят:

- запасы, незавершенное строительство;

- НДС по купленным ценностям;

- финансовые вложения на краткий срок;

- дебиторскую задолженность;

- деньги фирмы, а также их эквиваленты.

То есть общая сумма всех без исключения активов предприятия складывается из стоимости внеоборотных и оборотных активов.

Формула расчета рентабельности активовФормулы, позволяющие точно определить рентабельность активов предприятия таковы:

- ROA=(ПР/Аср)*100%

- ROA=(ЧП/Аср)*100%, где

- Аср — общая среднегодовая цена активов предприятия

- ПР – прибыль от продаж

- ЧП – чистая прибыль.

Они позволяют выяснить, сколько копеек прибыли за счет реализации продукции либо чистой прибыли получит предприятие с одного рубля, который был вложен в активы. То есть мы узнаем, насколько эффективно активы фирмы помогают получить прибыль.

Прибыль от продаж рассчитывается просто:

ПР=TR-TC

Здесь TR (totalrevenue) обозначает выручку компании в деньгах, а TC (totalcost) — полную себестоимость товаров или собственной продукции.

В свою очередь выручку от продаж можно вычислить путем умножения самого объем продаж (Q — quantity) на стоимость проданных изделий и товаров (P — price):

TR=P*Q

Полная себестоимость определяется путем сложения всех затрат на выпуск продукции, в том числе заработные платы, сырье и материалы, амортизацию, коммунальные услуги, безопасность, охрану и другие расходы.

Чистую прибыль всегда можно быстро вычислить по формуле:

ЧП=TR-TC-Н-ПрР+ПрД

Здесь ПрД представляют собой прочие расходы фирмы, а ПрД — прочие доходы.

Важно

Показатели прибыли от реализации и чистой прибыли для расчетов рентабельности активов можно взять из отчета о финансовых результатах предприятия, там они уже подсчитаны, процесс расчета облегчается.

Все величины стоимости активов предприятия всегда берутся из баланса.

Формула расчета рентабельности активов по балансу предприятияБаланс принято называть формой №1 для всей бухгалтерской отчетности всех компаний. Это очень важный документ, в котором можно найти самые разные сведения о состоянии предприятия. В балансе отражаются показатели на начало и конец отчетного периода. Чтобы рассчитать рентабельность активов, нам потребуется вычислить среднее арифметическое по каждой статье, разделу.

Средним следует брать среднее арифметическое строки 190, которая показывает общую сумму по первому разделу, а также от строки 290 — это общая сумма по второму разделу.

У малых предприятий форма баланса другая, им нужно среднее арифметическое строк 1150, 1170 для внеоборотных активов (ВнАср), а также 1210, 1230, 1250 для оборотных активов (ОбАср).

Формулы выглядят так:

ВнАср=ВнАнп+ВнАкп

ОбАср=ОбАнп+ОбАкп

Соответственно, ВнАнп и ВнАкп представляют собой цену внеоборотных активов из баланса на начало и конец периода, а ОбАнп и ОбАкп — стоимость оборотных активов, тоже на начало и конец периода.

Если сложить оба показателя, мы получим общую среднегодовую цену активов предприятия:

Аср=ВнАср+ОбАср

Если рассчитывать рентабельность отдельно внеоборотных и оборотных активов, то формулы будут выглядеть так:

- ROAвн=ПР/ВнАср

- ROAвн=ПР/ОбАср

На практике давно уже были проведены статистические подсчеты, которые помогли определить нормативные показатели относительно рентабельности активов фирм, работающих в разных сферах деятельности.

Для наглядности приведем их в таблице:

| Вид деятельности предприятия | Нормативные показатели рентабельности |

| Торговля | От 15% до 40% |

| Финансы | До 10% |

| Производство | От 15% до 20% |

Как видим, все торговые предприятия должны обладать более высокой рентабельностью активов, ведь у них самая низкая сумма по внеоборотным активам. А вот у производств величина внеоборотных активов, в том числе оборудования, будет велика. В сфере финансов очень жесткая конкуренция, так что у таких предприятий рентабельность активов небольшая.

Показатель рентабельности активов очень важен, он демонстрирует, насколько эффективно работает имущество, средства предприятия. Разумеется, для каждой отрасли деятельности нормативные показатели свои, причем они являются ориентировочными. Кроме того, рентабельность активов позволяет сравнить, какая из фирм, работающих в одной сфере деятельности, использует свои активы эффективней.

Что такое коэффициент рентабельности общих активов

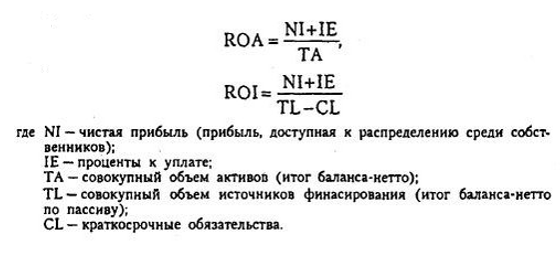

Коэффициент рентабельности совокупных активов сравнивает совокупные активы компании с ее прибылью после уплаты налогов и процентов.

Коэффициент рентабельности общих активов — это ключевой коэффициент, используемый для оценки прибыльности вашей компании. Другие коэффициенты рентабельности включают рентабельность собственного капитала, валовую прибыль, рентабельность основного капитала, чистую прибыль и рентабельность собственного капитала.

Как рассчитывается коэффициент рентабельности активов?

Коэффициент рентабельности совокупных активов рассчитывается путем деления прибыли компании после налогообложения на ее совокупные активы. Общие активы равны сумме собственного капитала и долга компании. Это значение находится в балансе компании.

In mathematical terms, the formula for calculating return on assets is as follows:

Return on assets ratio’ =

Earnings after tax

Total assets

X 100

The Коэффициент рентабельности активов рассчитывается иначе, чем коэффициент рентабельности собственного капитала, который получается путем деления прибыли после налогообложения только на собственный капитал, а не на общую сумму активов.

Пример расчета коэффициента рентабельности активов

Предположим, что компания ABC имеет активы в размере 300 000 долларов (состоящие из 100 000 долларов собственного капитала и 200 000 долларов долга) и прибыль после налогообложения в размере 20 000 долларов. Мы можем рассчитать рентабельность активов следующим образом:

Увеличить изображениеЧто такое хороший коэффициент рентабельности активов?

Как правило, более высокий коэффициент указывает на лучшие финансовые результаты, чем более низкий, при прочих равных условиях. Но идеального коэффициента рентабельности активов не существует, говорит Димитри Жоэль Нана, специалист по портфельным рискам в BDC.

Средние коэффициенты могут значительно различаться в зависимости от отрасли.

Например, у производителей обычно больше активов, поскольку они в большей степени полагаются на свои объекты, оборудование и т. д. для получения прибыли. Напротив, компании в технологическом секторе имеют меньше материальных активов и больше нематериальных активов, таких как интеллектуальная собственность, стоимость которой трудно оценить.

Компании в области технологий или услуг часто имеют более высокие коэффициенты рентабельности активов, чем производители. Это не обязательно означает, что они работают лучше в финансовом отношении. Вот почему мы должны избегать сравнения показателей между компаниями, работающими в разных отраслях.

Зачем рассчитывать рентабельность активов?

Это соотношение может быть полезно рассчитать при рассмотрении вопроса об инвестировании в компанию. «Коэффициент показывает, способна ли управленческая команда получать прибыль с помощью активов, находящихся в ее распоряжении», — говорит Димитри Жоэль Нана.

Но что более важно, предприниматели могут захотеть рассчитать этот коэффициент для оценки эффективности своей фирмы.

Как проанализировать коэффициент фондоотдачи?

Изучая коэффициент рентабельности активов своей компании, предприниматели могут лучше понять свои финансовые показатели.

Можно выполнить два типа анализа:

1. Анализ времени

Этот анализ исследует изменение коэффициента рентабельности активов с течением времени.

«Это показывает, как отношение изменялось исторически за последние пять или десять лет. Затем мы можем определить, улучшила ли компания свою способность генерировать прибыль для данного уровня активов», — говорит Нана.

2. Конкурентный анализ

Конкурентный анализ сравнивает соотношение с другими аналогичными компаниями. Как отмечалось выше, сравнения, как правило, следует ограничивать компаниями одной отрасли.

«Тогда мы можем оценить, насколько финансовые показатели лучше, аналогичны или ниже, чем у конкурентов. Если это соотношение составляет 5 %, а среднее значение для конкурентов составляет 10 %, было бы целесообразно определить, почему не хватает производительности», — пояснил Димитри Жоэль Нана.

Четыре показателя для лучшего понимания коэффициента рентабельности активов

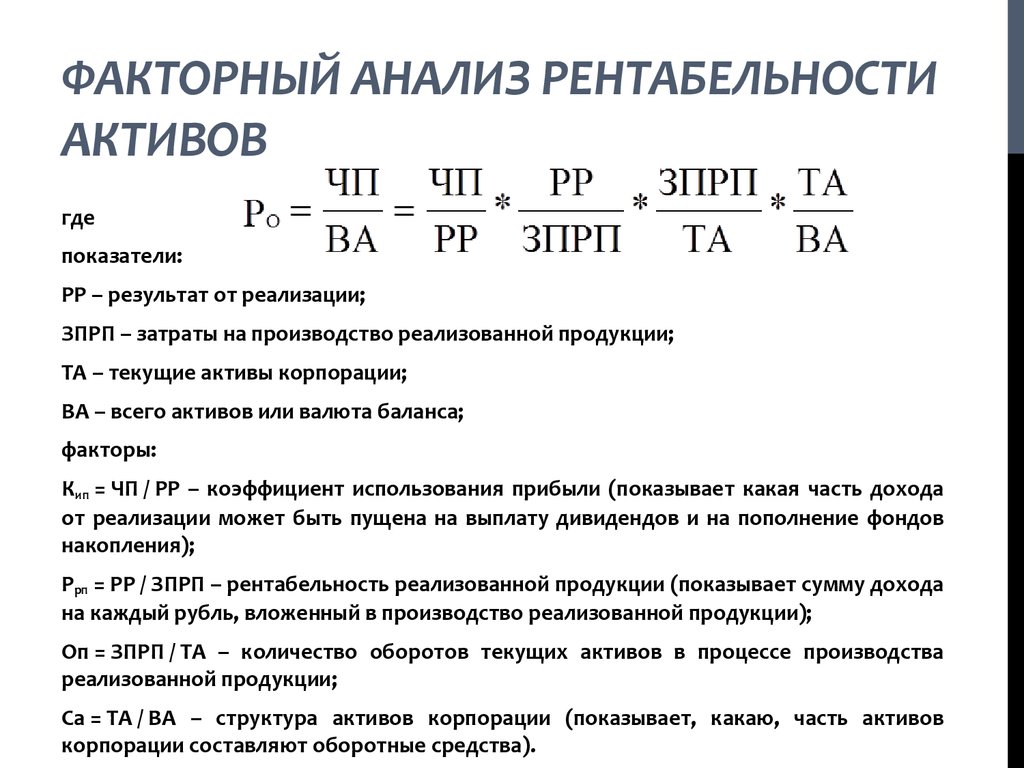

Расчет этих четырех связанных показателей также может помочь лучше понять коэффициент рентабельности активов. «Эти показатели получаются путем извлечения различных компонентов коэффициента рентабельности активов», — говорит Нана. Обычно они рассчитываются с использованием аналитического метода, называемого методом Дюпона.

Обычно они рассчитываются с использованием аналитического метода, называемого методом Дюпона.

Четыре показателя:

1. Влияние налогообложения

Влияние налогообложения рассчитывается путем деления прибыли после налогообложения на прибыль до налогообложения.

2. Влияние процентов

Влияние процентов рассчитывается путем деления прибыли до налогообложения на прибыль до уплаты процентов и налогов.

3. Маржа EBIT

Маржа EBIT равна прибыли до вычета процентов и налогов (EBIT), деленной на общую выручку.

4. Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов рассчитывается путем деления общей выручки на общую сумму активов.

Расчет этих коэффициентов может быть важен, потому что они помогают определить причины слишком высокой или низкой производительности вашей компании. «Если вы знаете, что ваша прибыль на общие активы очень низка, и вычисляете эти коэффициенты, вы можете обнаружить, что это связано, например, с тем, что вы платите слишком много процентов, или ваша валовая прибыль слишком мала», — говорит Нана. .

.

Возвращать проценты в расчет?

Коэффициент рентабельности общих активов рассчитывается путем деления прибыли после налогообложения на общие активы. Однако прибыль после налогообложения по определению не включает проценты.

Некоторые аналитики добавляют проценты обратно в числитель, отмечая, что проценты в конечном итоге перейдут к кредиторам (чей долг включен в совокупные активы в знаменателе).

«Этот метод используется не всегда. Решение остается за аналитиком», — говорит Нана.

Мониторинг эффективности вашего бизнеса

Узнайте, как использовать финансовые коэффициенты для определения ключевых показателей эффективности, загрузив наше бесплатное руководство для предпринимателей.

Связанные определения

Узнайте больше в нашем глоссарии

Какой финансовый отчет я использую для расчета коэффициента рентабельности активов? | Small Business

By William Adkins

Вы можете почувствовать себя немного ошеломленным множеством фактов и цифр, используемых для оценки финансового состояния корпорации. Одна из цифр, которую вам нужно рассчитать и понять, — это коэффициент рентабельности активов. Рассчитать коэффициент рентабельности активов несложно, и вся необходимая вам информация содержится в финансовых отчетах, которые публичные компании должны публиковать каждый год. Вы найдете эти финансовые отчеты в годовом отчете компании.

Одна из цифр, которую вам нужно рассчитать и понять, — это коэффициент рентабельности активов. Рассчитать коэффициент рентабельности активов несложно, и вся необходимая вам информация содержится в финансовых отчетах, которые публичные компании должны публиковать каждый год. Вы найдете эти финансовые отчеты в годовом отчете компании.

Описание

Общие активы фирмы равны сумме собственного капитала и обязательств. Активы включают в себя все имущество компании, имеющее экономическую ценность. Коэффициент рентабельности активов — это доля активов компании, которую она зарабатывает в виде прибыли. Прибыль упоминается как чистая прибыль в финансовой отчетности. Коэффициент рентабельности активов обычно указывается в процентах. Например, вы можете сказать, что компания получила 10-процентную прибыль на свои активы за предыдущий год.

Финансовая отчетность

Для расчета коэффициента рентабельности активов необходимо получить чистую прибыль за предыдущий год.

Информация о чистой прибыли содержится в отчете о прибылях и убытках компании, но вы также найдете чистую прибыль, указанную в отчете об акционерном капитале. Вам также необходима информация об общих активах компании, указанных в балансах текущего и предыдущего года.

Информация о чистой прибыли содержится в отчете о прибылях и убытках компании, но вы также найдете чистую прибыль, указанную в отчете об акционерном капитале. Вам также необходима информация об общих активах компании, указанных в балансах текущего и предыдущего года.

Информация о чистой прибыли содержится в отчете о прибылях и убытках компании, но вы также найдете чистую прибыль, указанную в отчете об акционерном капитале. Вам также необходима информация об общих активах компании, указанных в балансах текущего и предыдущего года.Расчет

Чтобы рассчитать коэффициент рентабельности активов, сначала найдите значения общей суммы активов в балансах текущего и предыдущего года. Сложите цифры активов и разделите на два, чтобы найти среднюю общую сумму активов за период. Разделите чистую прибыль на среднюю общую сумму активов и умножьте на 100, чтобы получить ответ в процентах. Например, если чистая прибыль фирмы составляет 1,5 миллиона долларов, а средние общие активы равны 12 миллионам долларов, у вас есть (1,5 миллиона долларов / 12 миллионов долларов) X 100 = 12,5 процента. Таким образом, 12,5 процента – это коэффициент рентабельности активов.

Значение

Коэффициент рентабельности активов является мерой прибыльности компании.