определение, способы оптимизации, типичные ошибки при проведении — Контур.Бухгалтерия

Для любой хозяйственной деятельности важна эффективная оптимизация налогообложения: это помогает предпринимателю снизить выплаты в бюджет и сохранить больше денег в бизнесе.

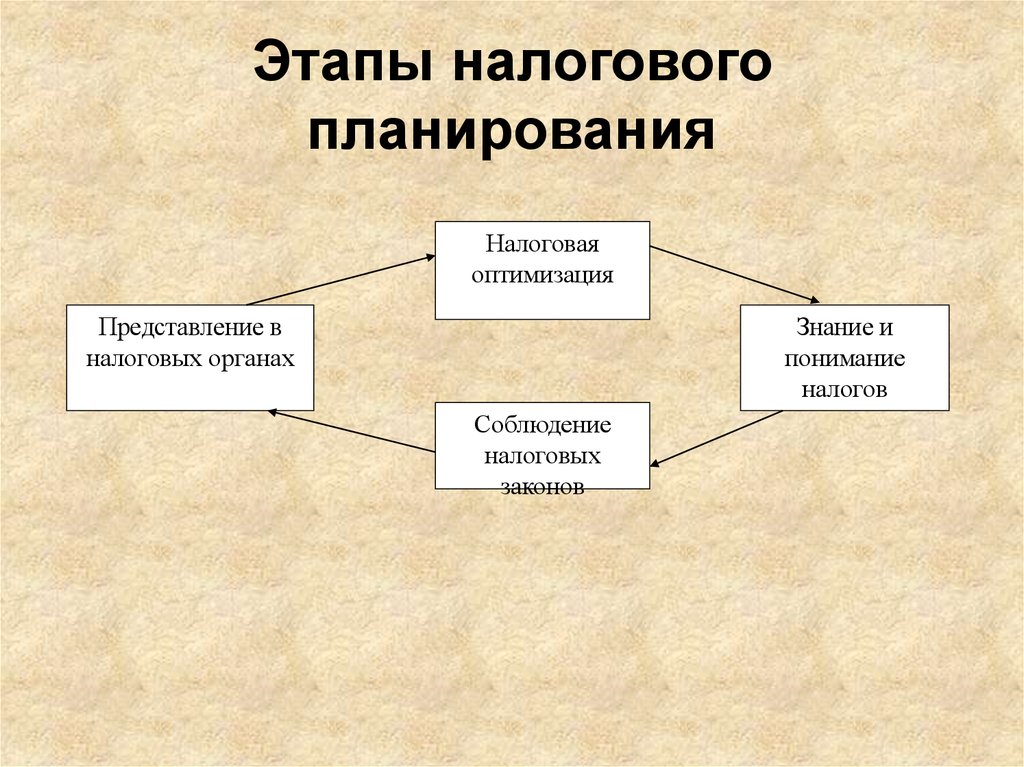

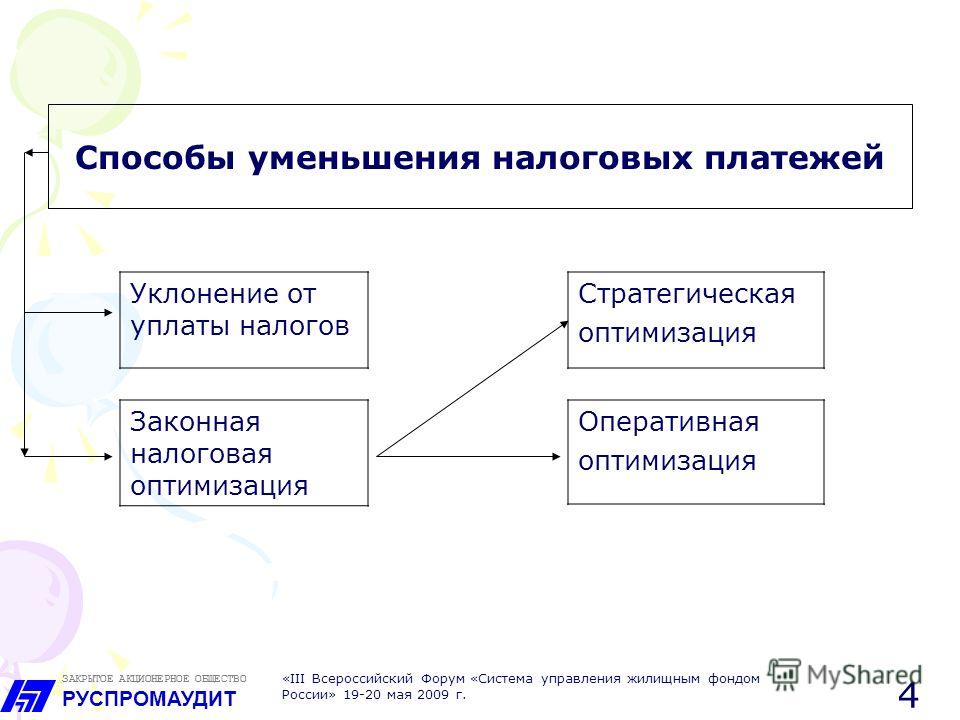

Что такое налоговая оптимизация

Налоговая оптимизация — это комплекс методов и подходов для эффективного планирования (минимизации) налогов, перечисляемых в бюджет. Правильная оптимизация налогов (осуществляемая законными методами), а также прогнозирование различных рисков, помогают избежать больших убытков и сохранить стабильное положение фирмы на рынке.

Эксперты выделяют два способа минимизации налогов физических и юридических лиц:

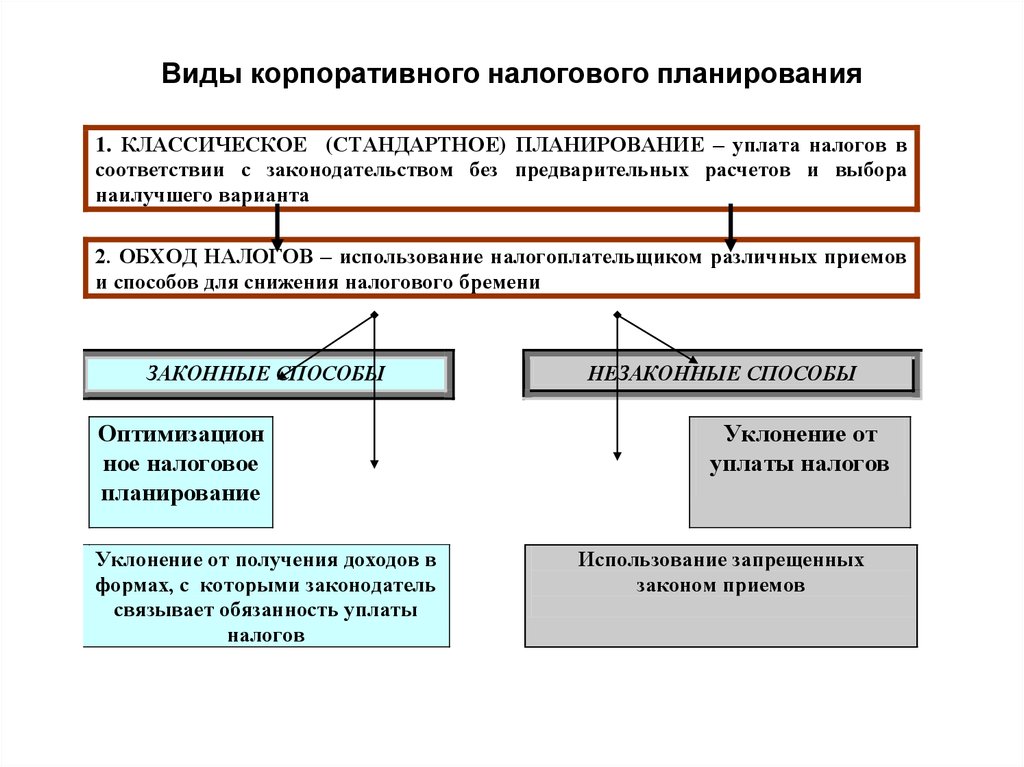

- Налоговое планирование — это целенаправленные законные действия налогоплательщика, направленные на уменьшение его расходов на уплату налогов. Такой способ включает правило: «Разрешено все, что не запрещено законом». В налоговом планировании следует соблюдать основные принципы: законность, эффективность, надежность, безвредность, минимизация затрат.

- Уклонение от налогов — в этом случае для неплательщика предусмотрены суровые наказания. Поэтому лучше все-таки использовать легальные методы высвобождения от налогового бремени.

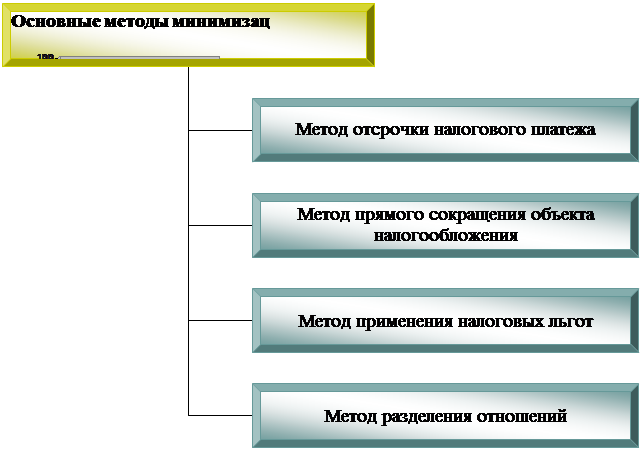

Легальные способы оптимизации налогов

Выбор подходящей системы налогообложения. Специальные налоговые режимы позволяют организациям выплачивать в бюджет небольшую часть своих доходов. Проведите расчеты, сравните выгодность разных налоговых режимов для вашего конкретного бизнеса. Воспользуйтесь нашим калькулятором систем налогообложения, чтобы рассчитать нагрузку на каждом режиме по своим параметрам.

Проверка добросовестности контрагентов. Если контрагент окажется недобросовестным, то расходы по сделке с ним не будут приниматься налоговой и вам придется заплатить больше налогов. Используйте системы проверки контрагентов на благонадежность. Например, в бухгалтерском веб-сервисе Контур.Бухгалтерия такая система есть.

Разработка правильной учетной политики. В зависимости от специфики бизнеса учетная политика поможет законными методами уменьшить налоговую базу и платежи в бюджет. Здесь читайте об учетной политике ООО на УСН.

В зависимости от специфики бизнеса учетная политика поможет законными методами уменьшить налоговую базу и платежи в бюджет. Здесь читайте об учетной политике ООО на УСН.

Применение налоговых льгот. Это законные возможности уменьшить налоги или не платить их совсем. Но льготы есть не у всех. Льготы и послабления есть почти по всем налогам, кроме налога на игорный бизнес. Например, здесь мы рассказывали о налоговых льготах для IT-компаний.

Коронавирусная благотворительность. Если вы пожертвуете имущество или деньги на борьбу с коронавирусом, то сможете учесть их стоимость во внереализационных расходах при расчете налога на прибыль. Для УСН и ЕСХН это тоже актуально. Важно, что имущество должно быть предназначено для диагностики и лечения коронавируса, а также для предотвращения его распространения. Например, можно пожертвовать арматуру для строительства инфекционного отделения для коронавирусных больных. Право на учет расходов действует, если помощь получили некоммерческие медицинские организации, органы госвласти и управления или местного самоуправления, ГМУ или ГМУП.

Дефорсирование двигателя. Транспортный налог зависит от мощности двигателя. Если ее уменьшить, ежегодные отчисления государству можно будет сократить. А побочный бонус — экономия на страховке. Чтобы получить эти преимущества, снизить мощность нужно официально и по закону, отметив изменения в ПТС, свидетельстве и полисе. Варианта два: исправить данные в паспорте, если они указаны неверно, или уменьшить мощность двигателя. Для уменьшения заменяют мотор или проводят дефорсирование с разрешения ГИБДД.

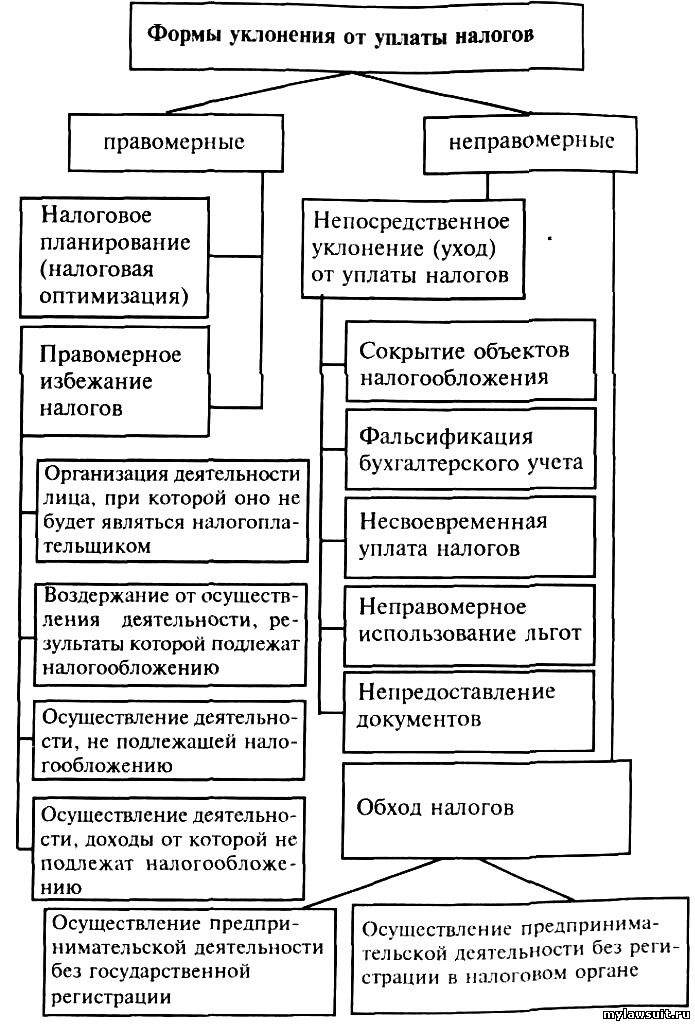

Нелегальные способы минимизации налогов: не используйте их

Многие организации для ухода от налогов применяют различные махинации. Налоговые органы, догадываясь об этом, исследуют схемы уклонения от уплаты налогов и довольно быстро приходят с проверками и наказаниями в неудачливую организацию. Вот самые простые противозаконные схемы, о которых хорошо известно налоговым работникам.

Дробление бизнеса. Это бизнес-процесс, в результате которого появляется несколько новых организаций, вместо одной крупной. Так, налогоплательщики пытаются сохранить право на спецрежимы, остаться в реестре МСП, одновременно работать с партнерами с НДС и без него. Однако если компания не имеет собственных источников дохода, не может самостоятельно выбирать направления расходов и свою прибыль передает в другую организацию, то штрафы здесь гарантированы.

Так, налогоплательщики пытаются сохранить право на спецрежимы, остаться в реестре МСП, одновременно работать с партнерами с НДС и без него. Однако если компания не имеет собственных источников дохода, не может самостоятельно выбирать направления расходов и свою прибыль передает в другую организацию, то штрафы здесь гарантированы.

Обналичивание средств организации. Иными словами, создание фирм-однодневок. Через такие организации недобросовестные предприниматели выводят деньги по фиктивным сделкам, переводя безналичные деньги в наличные.

Присоединение к организации убыточной компании. В результате такого присоединения снижаются налоги (НДС, налог на прибыль). Однако налоговый сотрудник, конечно, заострит свое внимание на приобретении убыточной компании и проверит, является ли убыток действительным, или же он фиктивный.

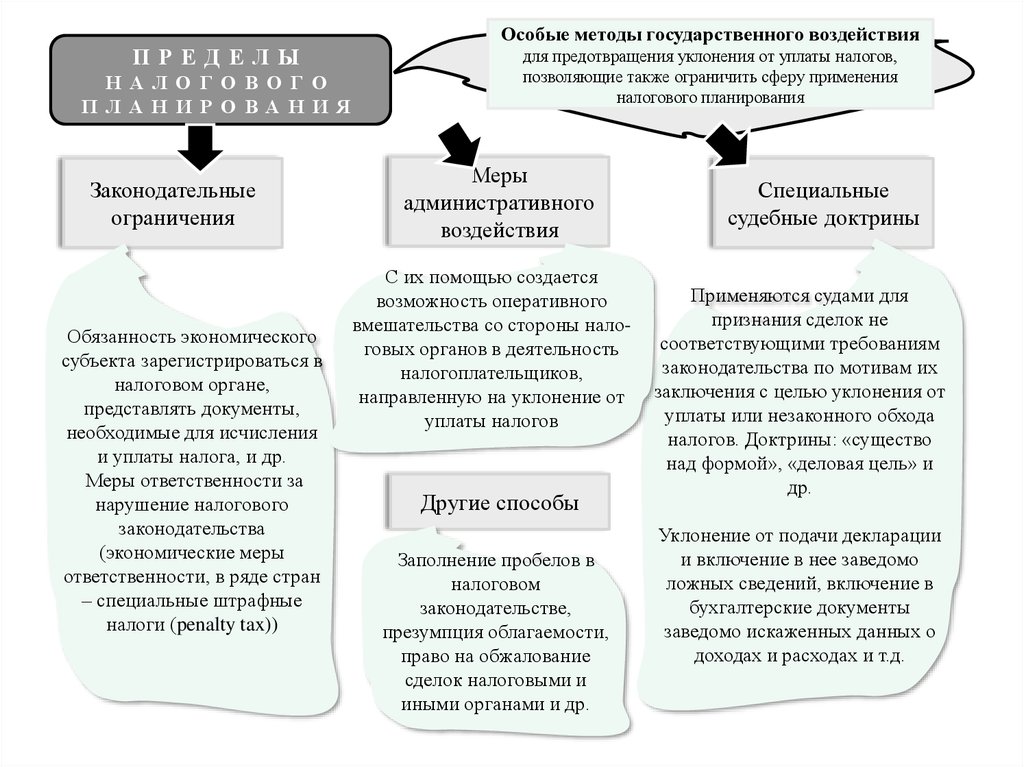

Типичные ошибки при проведении процедуры оптимизации

Использование налоговой оптимизации требует от организации серьезного подхода, так как ошибки, допущенные в налоговом учете, могут привести к незапланированным расходам в виде штрафов.

Отсутствие цели оптимизации. Ваши действия по сокращению налогов должны иметь обоснование — убедительную бизнес-цель, ради которой вы так или иначе преобразовали организацию. Это нужно будет при необходимости объяснить налоговой и подтвердить документально.

Изменение схемы работы задним числом.

Переход на новую систему налогообложения занимает время, и большой организации потребуется больше времени. Побеспокойтесь заранее о переходе на новый налоговый режим.Использование схем, которые стоят на особом контроле у государства. Воздержитесь от нелегальных приемов сокращения налогов. Опытные сотрудники налоговой службы занимаются исследованием махинаций налогоплательщиков, которые позже доводятся до всех сотрудников инспекций.

Недостаточный инструктаж работников. Применение схем оптимизации требует проработки. Поясните алгоритм новой схемы сотрудникам и создайте для них письменные инструкции. Тогда они смогут при необходимости дать актуальные пояснения налоговой службе.

Автор статьи: Александра Аверьянова

Оптимизируйте налоги законными способами с бухгалтерским сервисом Контур.Бухгалтерия. Здесь есть удобный налоговый и бухгалтерский учет, варианты учетной политики для малого бизнеса, проверка контрагентов. Наши эксперты помогут выбрать удобный налоговый режим и применять налоговые льготы. Первые 14 дней работы в сервисе — бесплатно.

Попробовать бесплатно

Оптимизация налогообложения: допустимые способы оптимизации НДС

Ведущий юрист отдела налогового права

Дорофеев С.Б.

Оптимизация налогообложения: незаконные, полузаконые и законные способы

Оптимизация налогообложения вообще, и по налогу на добавленную стоимость в частности, — обширнейшая тема, в полной мере осветить которую в рамках одной работы попросту невозможно. В настоящее время начинает выделяться даже отдельный вид специалистов в налоговой области, специализирующихся исключительно на поиске и выявлении для налогоплательщиков различных способов снижения НДС, а также других налогов.

Традиционно в данном вопросе способы минимизации налоговой нагрузки классифицируются на незаконные, полузаконные и законные (легальные).

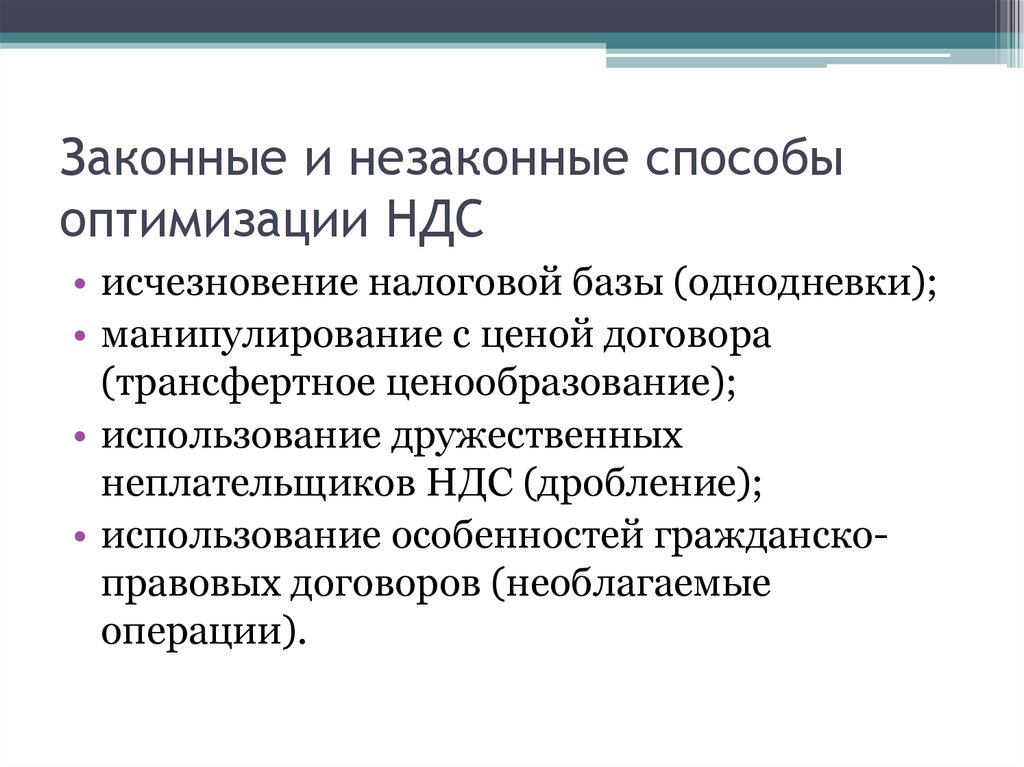

В качестве незаконного способа оптимизации налогообложения (т.н. «черной оптимизации») в большинстве случаев выступает банальная неуплата налогов, маскирующаяся с помощью определенных обстоятельств. В случае снижения НДС такая неуплата распространена, пожалуй, больше чем с каким бы то ни было другим налогом в силу его косвенного характера и сложности исчисления.

Следует отметить, что за годы существования рыночной экономики российские предприниматели придумали множество конкретных способов не платить налоги и, в особенности, снижать НДС по-черному, однако, суть их в большинстве случаев едина — это применение налоговых вычетов одной организацией (во многих случаях приводящих к возмещению налога из бюджета) и неуплате исходящего НДС другой, взаимосвязанной организацией, у которой приобретаются (часто, фиктивно) товары, работы, услуги. В общем виде эта схема представляет собой одно звено т. н. «карусельных» схем возмещения НДС, когда каждый последующий покупатель товара возмещает предъявленный продавцом НДС, а каждый последующий продавец этот НДС в бюджет не уплачивает.

н. «карусельных» схем возмещения НДС, когда каждый последующий покупатель товара возмещает предъявленный продавцом НДС, а каждый последующий продавец этот НДС в бюджет не уплачивает.

Сокрытие объектов налогообложения, например, безучетная реализация продукции или безучетное получение иных благ, подлежащих налогообложению, также относится к указанным способам оптимизации НДС.

Полузаконными способами является формальное соблюдение норм НК РФ, но использование их без деловой цели, исключительно для целей снижения НДС и других налогов. Примерами таких способов оптимизации налогообложения является искусственное дробление крупного бизнеса на более мелкий с целью применения специальных налоговых режимов (за исключением случаев законных способов реализации права на свободу эконмической деятельности и применение этих режимов), перевод работников в организацию на УСН с целью минимизации ЕСН (в настоящее время, правда, уже не актуально), фиктивный наем инвалидов с целью использования льгот, оформление предоплаты займом, чтобы не платить налог на добавленную стоимость с аванса, уплата неустойки, не включаемой в налоговую базу по НДС, но экономически являющейся ценой товара и т. д., тысячи их.

д., тысячи их.

Отличительной чертой данных схем, как уже отмечено, является обязательный элемент фиктивности или искусственности тех или иных обстоятельств, позволяющих налогоплательщику добиваться снижения НДС к уплате и, в целом, налоговое бремя. То есть получение налоговой выгоды в таких ситуациях является единственной деловой целью налогоплательщика.

Естественно, что получение такой выгоды признается неправомерным по разъяснениям ВАС РФ (Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

Однако, именно в данных схемах наиболее велика степень усмотрения и субъективной оценки юридически значимых обстоятельств (в первую очередь, деловой цели) со стороны налоговых органов и судов, которые по своему внутреннему усмотрению (в определенных пределах, конечно) могут устанавливать наличие или отсутствие указанной цели у налогоплательщика. Фактически данные полномочия им и предоставил ВАС РФ в указанном Постановлении.

Учитывая данные обстоятельства, налогоплательщики пытаются создавать видимость наличия деловых целей в своих действиях, выдавая снижение налогового бремени за побочный продукт. Именно при разработке таких схем в наибольшей степени может раскрываться «творческий» потенциал указанных в начале данной статьи «специалистов», придумывающих эти цели и «создающих» дли их реализации документацию.

Разработка и внедрение таких способов оптимизации НДС и других налогов является, безусловно, активно обсуждаемым при практической реализации в налогообложении, однако, стоит учитывать установленные законом налоговые и уголовно-правовые последствия такой оптимизации, в частности опыт руководства небезызвестной компании ЮКОС.

Не стоит также забывать и о законных возможностях снижения НДС и других налогов.

Здесь нужно отметить, что обычно такие возможности связаны с неким выбором, предоставляемым НК РФ налогоплательщику в конкретной ситуации осуществления им реальной хозяйственной деятельности. Просчитав варианты налогообложения, налогоплательщик может просто сделать наиболее выгодный конкретно для него выбор, при этом, учитывая реальность операций, наличие деловой цели в таких случаях играет не столь важную роль, как при полузаконных способах.

Просчитав варианты налогообложения, налогоплательщик может просто сделать наиболее выгодный конкретно для него выбор, при этом, учитывая реальность операций, наличие деловой цели в таких случаях играет не столь важную роль, как при полузаконных способах.

Законным способом оптимизации НДС и других налогов является, например, выбор для хозяйственной деятельности операций, не облагаемых НДС по ст. 149 НК РФ, или экспортных операций, позволяющих систематически возмещать НДС из бюджета, выбор того или иного режима налогообложения при создании компании, осуществление инвестиций через офшорного учредителя или займодавца, позволяющая минимизировать налог на прибыль в связи с применением соглашений об избежании двойного налогообложения, выбор более выгодного метода начисления амортизации (в т.ч., применение ускоренной амортизации), разработка и применение эффективной методики раздельного учета по НДС (раздельный учет входящего НДС).

Такие способы оптимизации налогообложения наиболее устойчивы к претензиям со стороны налоговых органов и являются, по сути, не оптимизацией, а грамотным налоговым планированием хозяйственной деятельности, позволяющим достигать необходимую налоговую экономию с допустимыми налоговыми рисками.

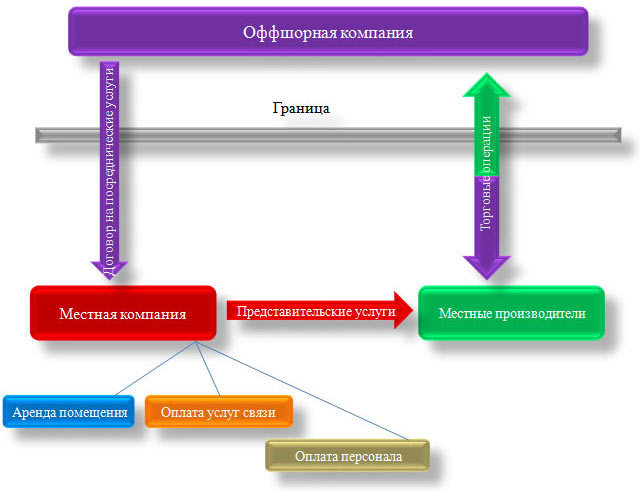

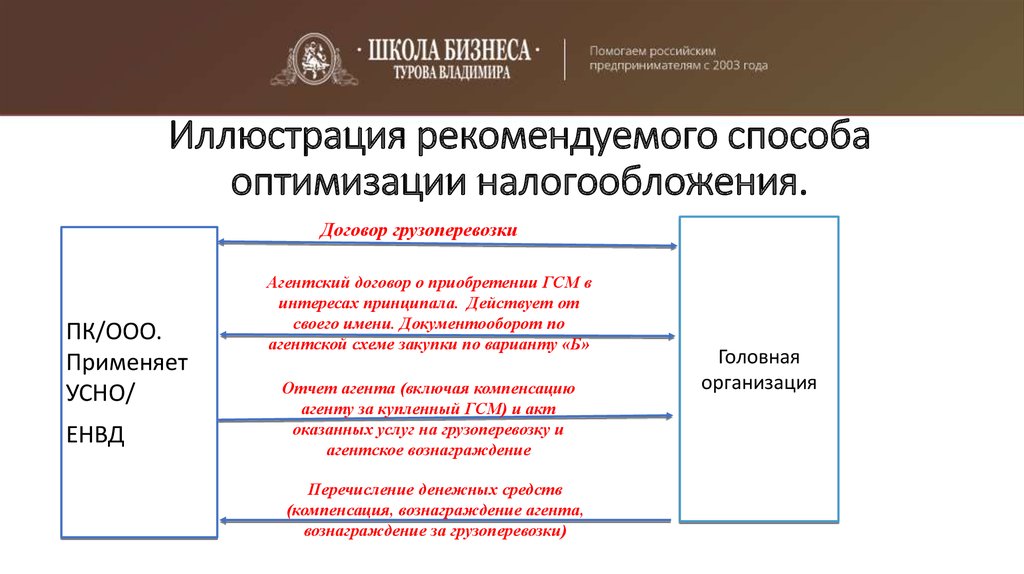

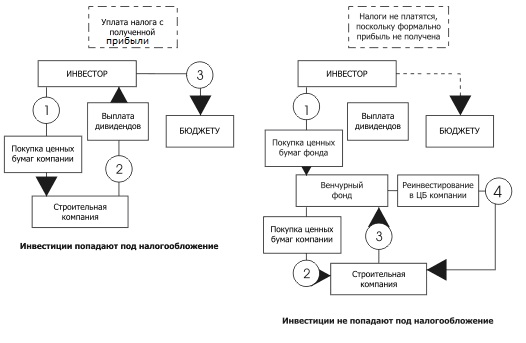

Говоря о способах оптимизации НДС, а также других налогов в целом, нельзя не упомянуть такого излюбленного российскими предпринимателями способа, как формирование центров прибыли у взаимозависимых субъектов с пониженным налоговым бременем. Пожалуй можно сказать, что этот способ минимизации налогов наиболее распространен в бизнес среде России в связи с потенциальными возможностью существенной экономии и при этом оцениваемом не слишком сильно рисом.

Обычно этот способ реализуется с помощью различного рода посреднических договоров (хотя бывают и другие) с взаимозависимыми лицами и манипулирования ценами в сделках с ними. Так, например, предприятие может реализовывать свою продукцию через агента на УСН, вознаграждение которого экономически составляет почти всю прибыль предприятия. В этом случае НДС с агентского вознаграждения не уплачивается вовсе, а налог на прибыль уплачивается по пониженной ставке от 5 до 15%.

Либо, например, предприятие на УСН (или еще лучше, офшорная компания) может оказывать некие услуги основной фирме, изымая таким образом ее прибыль и облагая ее в меньшем размере.

При этом можно даже сказать, что такие действия налогоплательщика законны, но с одной оговоркой, имеющей, тем не менее, огромное значение. Налоговые последствия такой деятельности не должны отличаться от последствий, которые были бы, если бы участники сделки не были взаимозависимыми. То есть, государство не запрещает изымать таким образом прибыль и уводить ее куда угодно, хоть за рубеж, но налоги требует платить в России.

Стоит ли говорить, что добровольно никто из компаний, занимающихся такой оптимизацией налогообложения, налоги в России не доплачивает. Между тем, отдельному главе компании Мечел за увлечение этим способом оптимизации (с помощью агента-офшора) со стороны высших представителей государственной власти было публично сделано замечание по этому вопросу с указанием возможности проведения целенаправленной проверки для устранения возможных проблем.

Общая тенденция регулирования налоговой оптимизации, в т.ч., оптимизации НДС

Напоследок отметим, что из тенденций развития налогового права в РФ можно сделать вывод, что государство решило уделить самое пристальное внимание именно данному способу оптимизации налогообложения (в т. ч., в части оптимизации НДС) и наиболее активно с ним бороться. В связи с этим с 01.01.2012 г. вступил в силу раздел V.1 НК РФ о контроле за ценообразованием в сделках между взаимозависимыми лицами, по большей части вводящий в налоговую систему РФ абсолютно новые институты и понятия (например, контролируемых сделок), а также новые формы контроля (особы вид проверок за ценами в контролируемых сделках).

ч., в части оптимизации НДС) и наиболее активно с ним бороться. В связи с этим с 01.01.2012 г. вступил в силу раздел V.1 НК РФ о контроле за ценообразованием в сделках между взаимозависимыми лицами, по большей части вводящий в налоговую систему РФ абсолютно новые институты и понятия (например, контролируемых сделок), а также новые формы контроля (особы вид проверок за ценами в контролируемых сделках).

В этом контексте можно отметить, что в современных условиях оптимизация налогообложения как элемент свободы экономической деятельности требует взвешенного подхода к решению поставленной задачи — в первую очередь в аспекте минимизации риска возникновения и негативного для налогоплательщиков развития налоговых споров при возмещении НДС и реализации иных мер по достижению налоговой экономии.

6 лучших стратегий защиты вашего дохода от налогов

Доход облагается налогом на федеральном уровне, уровне штата и на местном уровне, а заработанный доход облагается дополнительными сборами для финансирования социального обеспечения и Medicare, и это лишь некоторые из них. Налогов трудно избежать, но есть много способов избежать их. Вот шесть способов защитить свой доход от налогов.

Налогов трудно избежать, но есть много способов избежать их. Вот шесть способов защитить свой доход от налогов.

Ключевые выводы

- Внесение средств на пенсионные счета и пенсионные счета сотрудников до вычета налогов может освободить часть доходов от налогообложения и отсрочить подоходный налог с других доходов.

- Низкие налоговые ставки на долгосрочный прирост капитала.

- Вычеты на потери капитала могут еще больше снизить налоги.

- Процентный доход от муниципальных облигаций обычно не облагается федеральным налогом.

1. Инвестиции в муниципальные облигации

Покупка муниципальных облигаций, по сути, означает ссуду денег государственному или местному органу власти на определенное количество процентных платежей в течение заранее определенного периода. Как только облигация достигает срока погашения, вся сумма первоначальных инвестиций возвращается покупателю.

Проценты по муниципальным облигациям освобождены от федеральных налогов и могут быть освобождены от налогов на уровне штата и на местном уровне, в зависимости от того, где вы живете. Необлагаемые налогом процентные платежи делают муниципальные облигации привлекательными для инвесторов.

Необлагаемые налогом процентные платежи делают муниципальные облигации привлекательными для инвесторов.

Муниципальные облигации исторически имеют более низкие проценты дефолтов, чем их аналоги корпоративных облигаций. Исследование муниципальных облигаций с 1970 по 2019 год показало, что уровень дефолта составлял 0,1% для муниципальных облигаций инвестиционного уровня по сравнению с 2,25% для глобальных корпоративных эмитентов.

Однако муниципалитеты обычно платят более низкие процентные ставки. Благодаря налоговым льготам доходность муниципальных облигаций, эквивалентная налогообложению, делает их привлекательными для некоторых инвесторов. Чем выше ваша налоговая категория, тем выше ваш налоговый эквивалент дохода.

2. Стремитесь к долгосрочному приросту капитала

Инвестирование может быть важным инструментом в увеличении благосостояния. Дополнительным преимуществом инвестирования в акции, взаимные фонды, облигации и недвижимость является благоприятный налоговый режим для долгосрочного прироста капитала.

Инвестор, владеющий капитальным активом более одного года, пользуется льготной ставкой налога в размере 0%, 15% или 20% на прирост капитала, в зависимости от уровня дохода инвестора. Если актив удерживается менее года до продажи, прирост капитала облагается налогом по обычным ставкам дохода. Понимание долгосрочных и краткосрочных темпов прироста капитала важно для роста благосостояния.

В 2021 году супружеская пара, подающая совместную заявку, будет платить 0% от своего долгосрочного прироста капитала, если их налогооблагаемый доход упадет ниже 80 800 долларов США, а в случае одного человека — ниже 40 400 долларов США.

В 2022 году нулевая ставка для долгосрочного прироста капитала применяется к налогооблагаемому доходу до 83 350 долларов США для супружеских пар и 41 675 долларов США для одиноких лиц. Специалист по налоговому планированию и консультант по инвестициям может помочь определить, когда и как продавать подорожавшие или обесценившиеся ценные бумаги, чтобы минимизировать прибыль и максимизировать убытки.

Сбор налоговых убытков также может компенсировать обязательство по налогу на прирост капитала за счет продажи ценных бумаг с убытком. Если потери капитала превышают прирост капитала, избыточные убытки или чистый убыток капитала в размере 3000 долларов США могут быть вычтены из прочего дохода в зависимости от того, что меньше. Капитальные убытки, превышающие 3000 долларов, могут быть перенесены на более поздние налоговые периоды.

3. Начать бизнес

Помимо создания дополнительного дохода, побочный бизнес предлагает множество налоговых преимуществ.

При использовании в ходе повседневной деятельности многие расходы могут быть вычтены из дохода, что снижает общую сумму налоговых обязательств. Особенно важными налоговыми вычетами для самозанятых являются взносы на медицинское страхование, которые предоставляются при соблюдении особых требований.

Кроме того, строго следуя рекомендациям Налоговой службы (IRS), владелец бизнеса может вычесть часть своих расходов на дом с вычетом домашнего офиса. Часть коммунальных услуг и интернета, используемых в бизнесе, также может быть вычтена из дохода. Чтобы претендовать на эти вычеты, налогоплательщик должен вести бизнес для получения прибыли. IRS оценивает ряд факторов, изложенных в Публикации 535. Предполагается, что налогоплательщики, получившие прибыль в течение трех из последних пяти лет, занимаются коммерческой деятельностью с целью получения прибыли.

Часть коммунальных услуг и интернета, используемых в бизнесе, также может быть вычтена из дохода. Чтобы претендовать на эти вычеты, налогоплательщик должен вести бизнес для получения прибыли. IRS оценивает ряд факторов, изложенных в Публикации 535. Предполагается, что налогоплательщики, получившие прибыль в течение трех из последних пяти лет, занимаются коммерческой деятельностью с целью получения прибыли.

В 2019 году был принят Закон о повышении пенсионного возраста (SECURE) в каждом сообществе. Закон SECURE предлагает налоговые льготы работодателям, которые присоединяются к планам с несколькими работодателями и предлагают своим сотрудникам варианты выхода на пенсию.

4. Максимально увеличить пенсионные счета и пособия работникам

В 2022 году налогооблагаемый доход может быть уменьшен для взносов до 20 500 долларов США в план 401 (k) или 403 (b) (по сравнению с 19 500 долларов США в 2021 году). Лица в возрасте 50 лет и старше могут добавить 6500 долларов к базовому взносу в пенсионный план на рабочем месте. Например, сотрудник, заработавший 100 000 долларов в 2021 году, который вносит 19 500 долларов в 401 (k), уменьшает свой налогооблагаемый доход всего до 80 500 долларов.

Например, сотрудник, заработавший 100 000 долларов в 2021 году, который вносит 19 500 долларов в 401 (k), уменьшает свой налогооблагаемый доход всего до 80 500 долларов.

Те, у кого нет пенсионного плана на работе, могут получить налоговые льготы, внеся до 6000 долларов (7000 долларов для тех, кому 50 лет и старше) на традиционный индивидуальный пенсионный счет (IRA) в 2022 и 2021 годах. Налогоплательщики, у которых есть пенсионные планы на рабочем месте (или чьи супруги) могут вычесть часть или все свои традиционные взносы в IRA из налогооблагаемого дохода, в зависимости от их дохода.

Вычет взносов IRA поэтапно прекращается для скорректированного валового дохода на разных уровнях, более высоких в 2022 году, чем в 2021 году, в зависимости от того, заявлено ли заявление в декларации единого налогоплательщика, совместной декларации, подачи документов, состоящих в браке, отдельно, а также с учетом любого участия налогоплательщика в другом плане. У IRS есть подробные правила относительно того, можете ли вы вычитать и сколько.

До принятия Закона о SECURE владельцы счетов 401(k) или IRA должны были снять требуемые минимальные выплаты (RMD) в год, когда им исполнялось 70,5 лет. Закон SECURE увеличил этот возраст до 72 лет, что может иметь налоговые последствия в зависимости от налоговой категории, к которой принадлежит владелец счета в год, когда он снимает средства. Законопроект также отменяет максимальный возраст для традиционных взносов IRA, который ранее ограничивался 70,5 летами.

Дополнительные льготы

В дополнение к взносам в пенсионный план многие работодатели предлагают различные дополнительные планы, которые позволяют сотрудникам исключать сделанные взносы или полученные выгоды из своего дохода. Пособия по этим программам обычно отражаются как необлагаемые налогом суммы в отчетах сотрудников по форме W-2.

Эти льготы включают гибкие счета расходов, программы помощи в образовании, возмещение расходов на усыновление, возмещение транспортных расходов, групповое страхование жизни на срок до 50 000 долларов и, как правило, для старших менеджеров и руководителей, механизмы отсроченной компенсации.

5. Используйте сберегательный счет здоровья (HSA)

Сотрудники с планом медицинского страхования с высокой франшизой могут использовать сберегательный счет здоровья (HSA) для снижения налогов. Как и в случае с 401(k), взносы HSA (которые могут быть согласованы работодателем) путем вычета из заработной платы исключаются из налогооблагаемого дохода работника; прямые взносы человека в HSA на 100 % не облагаются налогом из его дохода.

На 2021 год максимальный уровень вычитаемого взноса составляет 3600 долларов США для человека и 7200 долларов США для семьи. В 2022 году эти максимальные суммы возрастут до 3650 долларов США для отдельных лиц и 7300 долларов США для семей. Эти средства могут затем расти без требования платить налог на прибыль. Дополнительным налоговым преимуществом HSA является то, что при использовании для оплаты квалифицированных медицинских расходов снятие средств также не облагается налогом.

6. Заявление о налоговом кредите

Существует множество налоговых кредитов IRS, которые позволяют снизить налоги, например налоговый кредит на заработанный доход. В 2021 налоговом году налогоплательщик с низким доходом может претендовать на кредит до 6728 долларов США с тремя или более детьми, отвечающими требованиям, 5,9 долларов США.80 с двумя, 3618 долларов с одним и 543 доллара, если ни одного.

В 2021 налоговом году налогоплательщик с низким доходом может претендовать на кредит до 6728 долларов США с тремя или более детьми, отвечающими требованиям, 5,9 долларов США.80 с двумя, 3618 долларов с одним и 543 доллара, если ни одного.

В 2022 году кредит вырастет до 6 935 долларов на трех или более детей, 6 164 долларов на двоих, 3 733 долларов на одного и 560 долларов на детей без детей.

Американский план спасения, подписанный президентом Байденом 11 марта 2021 года, предусматривает щедрые налоговые льготы для людей с низким и средним доходом. Только в 2021 году размер налогового кредита на заработанный доход увеличится для бездетных домохозяйств. Максимальная сумма кредита для бездетных увеличивается с 543 долларов до 1502 долларов.

Также расширен возрастной диапазон. Люди без детей смогут претендовать на кредит, начиная с 19 лет, а не с 25, за исключением некоторых студентов дневной формы обучения (студенты в возрасте от 19 до 24 лет, имеющие не менее половины дневной нагрузки, не имеют права). Верхний возрастной предел, 65 лет, будет упразднен. Для отдельных заявителей процент поэтапного отказа увеличивается до 15,3%, а сумма поэтапного отказа увеличивается до 11 610 долларов США.

Верхний возрастной предел, 65 лет, будет упразднен. Для отдельных заявителей процент поэтапного отказа увеличивается до 15,3%, а сумма поэтапного отказа увеличивается до 11 610 долларов США.

Американская налоговая скидка на возможности предлагает максимум 2 500 долларов США в год для отвечающих требованиям студентов в течение первых четырех лет высшего образования, а пожизненная кредитная скидка позволяет получить максимальный 20-процентный кредит на сумму до 10 000 долларов США на квалифицированные расходы или 2 000 долларов США за каждый возврат.

Существует также Saver’s Credit для лиц со средним и низким доходом, желающих накопить на пенсию; физические лица могут получить кредит в размере до половины своих взносов в план, IRA или учетную запись ABLE.

Кредит на уход за детьми и иждивенцами может, в зависимости от дохода, помочь компенсировать квалифицированные расходы на уход за детьми и иждивенцами-инвалидами.

Американский план спасения президента Байдена также внес изменения в налоговую льготу на детей на 2021 год. В 2021 году она увеличится до 3000 долларов на ребенка (3600 долларов для детей в возрасте до 5 лет). Возрастной предел для детей, отвечающих требованиям, также повышается до 17 лет (с 16). Кроме того, кредит полностью возвращается. IRS также может выдать до половины кредита правомочному домохозяйству в качестве аванса в период с июля по декабрь 2021 года, используя 2020 или 2019 год.налоговые декларации для определения права.

В 2021 году она увеличится до 3000 долларов на ребенка (3600 долларов для детей в возрасте до 5 лет). Возрастной предел для детей, отвечающих требованиям, также повышается до 17 лет (с 16). Кроме того, кредит полностью возвращается. IRS также может выдать до половины кредита правомочному домохозяйству в качестве аванса в период с июля по декабрь 2021 года, используя 2020 или 2019 год.налоговые декларации для определения права.

Итог

Хотя важно выплатить все, что по закону причитается налоговым органам, никто не должен платить дополнительно. Несколько часов на веб-сайте IRS (IRS.gov) и просмотр авторитетных сайтов с финансовой информацией могут принести сотни, а может быть, и тысячи долларов экономии на налогах.

Как уменьшить налогооблагаемый доход и не платить налоги

Большинство людей так и не привыкают к большой части федерального подоходного налога, удерживаемой с каждой зарплаты. Чем больше вы зарабатываете, тем больше IRS удерживает.

Как старший специалист по налогам в Personal Capital, я часто получаю вопрос: возможно ли уменьшить ваш налогооблагаемый доход, чтобы налоговый счет был нулевым?

Тщательное налоговое планирование может значительно снизить налоговое бремя почти до нуля, даже если у вас достаточно высокий доход. Вот как.

Вот как.

Команда преданных своему делу консультантов Personal Capital может помочь вам сформировать налогово-эффективный финансовый и инвестиционный план. Подпишитесь на наши бесплатные финансовые инструменты , чтобы записаться на прием к консультанту.

Сколько американцы платят налогов?

В течение 2021 финансового года IRS собрала более 4,1 триллиона долларов США в виде валовых налогов, обработала более 261 миллиона налоговых деклараций и других форм и выдала более 1,1 триллиона долларов США в виде возмещения налогов (включая 585,7 миллиарда долларов США в виде выплат по экономическим последствиям и авансовых выплат по уходу за ребенком). Налоговые кредиты).

Налоговая служба исторически собирала наибольшие суммы налогов в Калифорнии, Нью-Йорке и Техасе; в этих штатах также был произведен наибольший общий возврат средств.

Большая часть налогового бремени легла на самых высокодоходных. Согласно последним данным IRS о федеральном подоходном налоге, в 2018 году 50 % всех налогоплательщиков уплатили 97,1 % всех подоходных налогов, а остальные 50 % уплатили оставшиеся 2,9 %.

Вы инвестор? Узнайте, как потенциально снизить налог на прирост капитала, превратить проигравших в победителей за счет сбора налоговых убытков, максимизировать прибыль после уплаты налогов и многое другое из нашего бесплатно загружаемого руководства «5 налоговых лайфхаков, которые должен знать каждый инвестор».

Налоговый кодекс штата

Налоговый кодекс усложнен. Тем не менее, основная структура проста. Ваша налоговая ставка постепенно повышается по мере увеличения вашего дохода. Сложность возникает из-за различных видов доходов, а также вычетов и кредитов , доступных для налогоплательщиков, которые тщательно планируют.

Еще один уровень сложности возникает, когда эти вычеты и кредиты постепенно прекращаются по мере увеличения доходов. Налоговая система настолько сложна по многим причинам: от отдельных лиц, которые пользуются лазейками в кодексе (что побуждает к созданию дополнительных правил), до государственных инициатив и стимулов. А радикальные изменения в налоговом кодексе, произошедшие в результате президентского указа президента Дональда Трампа в 2017 г. 0119 Закон о налоговой реформе и занятости еще больше сбивает с толку.

0119 Закон о налоговой реформе и занятости еще больше сбивает с толку.

Как средний американец может уменьшить свой налогооблагаемый доход и как избежать уплаты налогов

Итак, давайте перейдем к сути: может ли средний американец не платить налоги? Действительно, некоторые налогоплательщики, даже с доходом от инвестиций более 100 000 долларов, могут платить нулевой налог. Но независимо от вашего дохода или собственного капитала, с финансовой точки зрения целесообразно использовать любые доступные налоговые вычеты и кредиты , на которые вы имеете право.

Джон: 23 года, недавний выпускник 9 колледжа0153

В первом примере у нас есть Джон, 23-летний парень, который хочет сохранить свой налоговый счет на нуле. Джон только что закончил колледж и недавно начал работать полный рабочий день с зарплатой начального уровня в размере 30 000 долларов. В школе ему удавалось вести скромный образ жизни, и он готов вести образ жизни студента колледжа еще несколько лет. К счастью для него, он изучал финансы в колледже и знает силу начисления сложных процентов от инвестиций. Он знает, что инвестиционные взносы, сделанные, когда ему было за двадцать, будут расти в ближайшие десятилетия, обеспечивая тем самым безопасную пенсию.

К счастью для него, он изучал финансы в колледже и знает силу начисления сложных процентов от инвестиций. Он знает, что инвестиционные взносы, сделанные, когда ему было за двадцать, будут расти в ближайшие десятилетия, обеспечивая тем самым безопасную пенсию.

Поскольку у Джона есть соседи по комнате, которые делят арендную плату и коммунальные услуги, Джон чувствует себя комфортно, живя на 1300 долларов в месяц из его ежемесячной зарплаты в 2500 долларов. Джон участвует в плане 401k своего работодателя, внося 1000 долларов в месяц. Таким образом, из каждой зарплаты остается 200 долларов для покрытия удержанного налога на социальное обеспечение и программу Medicare.

| 23 года, не замужем, без детей | |

|---|---|

| Годовой оклад | 30 000 долларов |

| 401 тыс. взносов | -12 000 долларов |

| Скорректированный валовой доход | 18 000 долларов США |

| Стандартный вычет | -12 950$ |

| Налогооблагаемый доход | 5050 долларов США |

| Федеральные налоги | $545 |

| Кредит пенсионных сбережений | -545$ |

| Итого счет за 2022 год | $0 |

Для целей налогообложения то, что начиналось как зарплата в размере 30 000 долларов, становится скорректированным валовым доходом в размере 18 000 долларов после вычитания 12 000 долларов, которые Джон вносит в свои 401 тысячу в течение года. В 2022 налоговом году индивидуальный налогоплательщик без иждивенцев будет должен 545 долларов США при доходе в размере 18 000 долларов США. Поскольку Джон финансирует свой счет 401k в течение года, он имеет право на получение пенсионных сберегательных кредитов . Кредит пенсионных сбережений Джона составит 545 долларов. Этот кредит снизит его налоговый счет до нуля.

В 2022 налоговом году индивидуальный налогоплательщик без иждивенцев будет должен 545 долларов США при доходе в размере 18 000 долларов США. Поскольку Джон финансирует свой счет 401k в течение года, он имеет право на получение пенсионных сберегательных кредитов . Кредит пенсионных сбережений Джона составит 545 долларов. Этот кредит снизит его налоговый счет до нуля.

Кредит пенсионных сбережений, или Saver’s Credit, предлагает налогоплательщикам кредит в размере 10%, 20% или 50% взносов на пенсионные сберегательные счета, такие как 401k или IRA.

Вот лимиты скорректированного валового дохода (AGI) для получения кредита Saver’s Credit для подачи налогов в 2022 году.

США

США*Незамужние, женатые, подающие заявление отдельно, или вдова (вдова)

Сумма кредита ограничена общей суммой налога, причитающейся с налогоплательщика. В случае с Джоном он имеет право на получение до 1000 долларов в качестве Saver’s Credit. Поскольку его налоговый счет без кредита вкладчика составляет всего 545 долларов, кредит вкладчика ограничен 545 долларами. В отличие от некоторых зачетов (таких как Зачет за заработанный доход и Дополнительный налоговый зачет на ребенка), Зачет за вклад не подлежит возврату, если зачет превышает налоговые обязательства налогоплательщика.

Джон может сохранить свой налоговый счет на нулевом уровне, даже если он получит прибавку к зарплате. Если он будет ежегодно увеличивать свои 401 000 взносов на сумму прибавки, его скорректированный валовой доход останется на уровне 18 000 долларов, и он продолжит получать пенсионные накопления.

Налоговый счет Джона: $0

Семья Смитов: супружеская пара, 40 лет, двое детей

Семья Смитов — наш второй пример семьи, которая не платит федеральный подоходный налог. Мистеру и миссис Смит по 40 лет, и у них двое детей учатся в начальной школе. Вместе Смиты зарабатывают 103 250 долларов в год, работая полный рабочий день.

Смиты уделяют большое внимание пенсионным сбережениям, внося максимум в свои 401k (20 500 долларов каждый) и традиционные пенсионные счета (6 000 долларов каждый) . В общей сложности они вносят 53 000 долларов на свои пенсионные счета.

Поскольку у Смитов двое детей учатся в начальной школе, им приходится платить за послешкольный уход в течение учебного года и некоторые услуги по присмотру за детьми в летние месяцы. Общие расходы по уходу за ребенком составляют 5000 долларов в год. Смиты вносят 5000 долларов на свой гибкий счет расходов на уход за детьми, предоставленный работодателем миссис Смит, и эта сумма вычитается из ее зарплаты до вычета налогов.

Общие расходы по уходу за ребенком составляют 5000 долларов в год. Смиты вносят 5000 долларов на свой гибкий счет расходов на уход за детьми, предоставленный работодателем миссис Смит, и эта сумма вычитается из ее зарплаты до вычета налогов.

Аналогичным образом, миссис Смит отчисляет 2750 долларов в год на свой счет с гибкими расходами на здравоохранение, которые также вычитаются из ее зарплаты до вычета налогов. С типичными медицинскими и стоматологическими расходами семьи они наверняка будут использовать 2750 долларов в год.

| Супружеская пара, 40 лет, 2 детей | |

|---|---|

| Годовой оклад | 104 300 долларов США |

| 401 тыс. взносов (x2) | -$41 000 |

| Традиционные взносы в IRA (x2) | -12 000 долларов |

| Счет с гибкими расходами на здравоохранение | -2750$ |

| Гибкий счет расходов по уходу за детьми | -5000$ |

| Скорректированный валовой доход (AGI) | 43 550 долларов США |

| Стандартный вычет | -25 900$ |

| Налогооблагаемый доход | 17 650 долларов США |

| Федеральные налоги | 2056 долларов |

| Налоговый кредит по уходу за ребенком | -2056$ |

| Возвратный детский кредит | -1944$ |

Всего за 2022 г. Возврат налога Возврат налога | -1944$ |

После вычета этих вычетов из валового дохода их совокупная заработная плата в размере 104 300 долларов уменьшается до скорректированного валового дохода в размере 43 550 долларов. Супружеская пара с двумя детьми должна будет уплатить подоходный налог в размере 2056 долларов США на 43 550 долларов США скорректированного валового дохода. Смиты могут получить налоговый вычет на детей в размере 4000 долларов (2000 долларов на ребенка). 2056 долларов США кредита являются невозвратным кредитом, который компенсирует обязательство по подоходному налогу, и им также разрешено взять 1,9 доллара США.44 в качестве возмещаемого кредита.

Их налоговые льготы в размере 2 056 долларов США полностью компенсируют налоговые обязательства, которые они в противном случае имели бы в отношении своего скорректированного валового дохода в размере 43 550 долларов США. Смиты не будут платить налоги и получат возмещаемый налоговый кредит. Несмотря на то, что валовой доход Смитов исчисляется шестизначной цифрой, им все же удается свести свой счет по федеральному подоходному налогу к нулю, воспользовавшись несколькими налоговыми льготами и вычетами.

Несмотря на то, что валовой доход Смитов исчисляется шестизначной цифрой, им все же удается свести свой счет по федеральному подоходному налогу к нулю, воспользовавшись несколькими налоговыми льготами и вычетами.

Налоговая накладная мистера и миссис Смит: 0 долларов США, и общий возврат налога в размере 1,9 доллара США.44

Джексоны: супружеская пара, 55 лет, пустые гнезда

Семья Джексонов послужит нашим третьим примером того, как обычные домохозяйства могут избежать уплаты федерального подоходного налога. Общая годовая зарплата Джексонов составляет 113 750 долларов.

Мистер и миссис Джексон воспитали двух замечательных детей и теперь с нетерпением ждут выхода на пенсию через пять лет. Двое детей Джексонов закончили колледж и больше не являются иждивенцами своих 55-летних родителей. Джексоны также гордятся тем, что недавно выплатили 30-летнюю ипотеку за дом, который они купили, когда были молодоженами.

После того, как дети ушли из дома, а дом окупился, у Джексонов увеличился располагаемый доход. Поскольку мистер и миссис Джексон приближаются к пенсионному возрасту, они хотят использовать располагаемый доход, чтобы работать на себя, увеличивая свои пенсионные сбережения.

Поскольку мистер и миссис Джексон приближаются к пенсионному возрасту, они хотят использовать располагаемый доход, чтобы работать на себя, увеличивая свои пенсионные сбережения.

| Супружеская пара, 55 лет, без иждивенцев | |

|---|---|

| Годовой оклад | 113 750 долларов США |

| 401 тыс. Пожертвований (x2) | -$54 000 |

| Традиционные взносы в IRA (x2) | -14 000 долларов |

| Перенос капитальных убытков | -3000$ |

| Взнос на сберегательный счет здоровья | -$8 300 |

| Скорректированный валовой доход (AGI) | 34 450 долларов США |

| Стандартный вычет | -25 900$ |

| Налогооблагаемый доход | 8 550 долларов США |

| Федеральные налоги | -1145$ |

| Кредит пенсионных сбережений | -1145$ |

| Итого счет за 2021 год | $0 |

Джексонам повезло, потому что правила IRS позволяют налогоплательщикам в возрасте 50 лет и старше делать «догоняющие» взносы в свои планы 401k и IRA. Человек в возрасте 50 лет и старше может внести дополнительный догоняющий взнос в размере 6500 долларов США к своей 401k и дополнительный догоняющий взнос в размере 1000 долларов США к своему IRA в 2022 году9.0003

Человек в возрасте 50 лет и старше может внести дополнительный догоняющий взнос в размере 6500 долларов США к своей 401k и дополнительный догоняющий взнос в размере 1000 долларов США к своему IRA в 2022 году9.0003

Это означает, что налогоплательщики в возрасте 50 лет и старше могут вносить в общей сложности 27 000 долларов США в год в 401k и 7 000 долларов США в IRA. Супруги в возрасте 50 лет и старше также имеют право на эти дополнительные взносы. Джексоны вносят максимальный вклад (включая догоняющие взносы) в свои 401k и свои традиционные IRA, что составляет 66 000 долларов на 2021 год. проблемы прямо сейчас, но они хотят убедиться, что у них достаточно сбережений для оплаты расходов на здравоохранение после выхода на пенсию. Г-н Джексон вносит максимум 8300 долларов на свой сберегательный счет здоровья, предлагаемый его работодателем.

Большинство семей могут внести максимум 7300 долларов на сберегательный счет здоровья (или HSA). Тем не менее, положения о наверстывании для налогоплательщиков в возрасте 55 лет и старше позволяют внести дополнительный взнос в размере 1000 долларов США до общего максимального взноса в размере 8300 долларов США. Суммы, вносимые в HSA, остаются на счете из года в год, если они не тратятся (в отличие от счетов с гибкими расходами, оставшиеся остатки которых в основном аннулируются в конце года).

Суммы, вносимые в HSA, остаются на счете из года в год, если они не тратятся (в отличие от счетов с гибкими расходами, оставшиеся остатки которых в основном аннулируются в конце года).

У Джексонов есть некоторые инвестиции на брокерском счете, которым они управляют самостоятельно. Миссис Джексон любит наблюдать за отдельными холдингами, и она «убирает налоговые убытки» не менее 3000 долларов в год от этих налогооблагаемых инвестиций.

Подробнее: Руководство по сбору налоговых убытков

После вычета взносов 401k и IRA, взносов на сберегательный счет и вычета убытков, Джексонам удается сократить свой заработанный доход в размере 113 750 долларов до скорректированного валового дохода. 34 450 долларов!

Для супружеской пары без дополнительных иждивенцев налоговые обязательства по доходу в размере 36 550 долларов США (после стандартного вычета) составляют 1 145 долларов США. Джексоны имеют право получить пенсионные сбережения, чтобы еще больше уменьшить свой налоговый счет.

При скорректированном валовом доходе до 34 450 долларов супружеские пары могут получить кредит в размере 50% от пенсионных взносов в размере до 4 000 долларов. Это позволило бы Джексонам получить налоговую скидку в размере 2000 долларов. Кредит ограничен налогом, причитающимся с налогоплательщиков, который составляет 1145 долларов для Джексонов. Джексоны берут кредит пенсионных сбережений в размере 1145 долларов и уменьшают свой налоговый счет до нуля.

Общий налоговый счет Джексона: 0 долларов

Миллеры: супружеская пара, 30 лет, 3 маленьких ребенка

Миллеры, пара в возрасте 30 лет с тремя маленькими детьми, заработают около 150 000 долларов в 2021 году на зарплату и небольшой доход от инвестиций.

В этой таблице показаны их брутто-зарплаты вместе со всеми вычетами из их зарплаты на пенсионные сбережения, уход за детьми, счет с гибкими расходами, сберегательный счет на здоровье, медицинское страхование и стоматологическое страхование. После всех вычетов их совокупная валовая заработная плата в размере 150 000 долларов уменьшается до 83 700 долларов нетто (сокращение почти на 56%)9.0003

После всех вычетов их совокупная валовая заработная плата в размере 150 000 долларов уменьшается до 83 700 долларов нетто (сокращение почти на 56%)9.0003

| Заработная плата и удержания | Муж | Жена |

|---|---|---|

| Годовой оклад | $69 000,00 | $81 000,00 |

| 401 тыс. взносов | -20 500$ | -20 500$ |

| Иждивенческий уход | $0 | -5000$ |

| Медицинский сберегательный счет (HSA) | -7300$ | $0 |

| Медицинское страхование | -12 600$ | $0 |

| Стоматологическая страховка | -2000$ | $0 |

| Страхование зрения | -500$ | $0 |

| Остаток брутто-зарплаты | 26 100 долларов США | 55 500 долларов США |

Во второй таблице заработанный доход и доход от инвестиций показаны вместе с другой серией вычетов, включая капитальные потери от сбора налоговых убытков. Поскольку у Миллеров трое детей, они получили 4714 долларов невозвратных налоговых вычетов на детей. У них также было удержано иностранный налог в размере 300 долларов США с их инвестиционного дохода, таким образом, получен налоговый кредит в размере 300 долларов США. Также был возмещаемый налоговый кредит на детей в размере 1286 долларов.

Поскольку у Миллеров трое детей, они получили 4714 долларов невозвратных налоговых вычетов на детей. У них также было удержано иностранный налог в размере 300 долларов США с их инвестиционного дохода, таким образом, получен налоговый кредит в размере 300 долларов США. Также был возмещаемый налоговый кредит на детей в размере 1286 долларов.

Кроме того, поскольку их налогооблагаемый доход составлял менее 80 800 долларов США, что составляет 15% от прироста капитала, их квалифицированные дивиденды облагались налогом по нулевой ставке.

В этой ситуации из-за невозмещаемой и возмещаемой налоговой скидки на детей они не только смогли обнулить свои налоговые обязательства, но и получили возмещение в размере 1286 долларов.

| 2022 Налоги, 30 лет, супружеская пара, 3 детей | |

|---|---|

| Заработная плата W2 | 81 600 долларов США |

| Проценты | 500 долларов |

Дивиденды (6 500 долл. США квалифицированных дивидендов) США квалифицированных дивидендов) | 7500 долларов |

| Долгосрочный прирост капитала за текущий год | 25 000 долларов США |

| Перенос капитальных убытков | -50 000 долларов |

| Чистый убыток капитала | -25 000 долларов |

| Ограничение убытка капитала и перенос на следующий год | 22 000 долларов |

| Допустимый убыток капитала за текущий год | -3000$ |

| Общий доход | 58 600 долларов США |

| Взнос ИРА (x2) | -12 000 долларов |

| Скорректированный валовой доход | 46 600 долларов США |

| Стандартный вычет | -25 900$ |

| Налогооблагаемый доход | 20 700 долларов США |

| Федеральные налоги | 5014 долларов |

| Налоговый кредит на детей | -4714$ |

| Налоговый кредит на прибыль за рубежом | -300$ |

| Возмещаемый налоговый кредит на детей | -1286$ |

| Итого налоговые льготы | -6300$ |

| Общий возврат налога | -$1286 |

| Эффективная налоговая ставка | 0% |

Налог на 6 500 долл. США квалифицированных дивидендов США квалифицированных дивидендов | 0,00 $ |

Как снизить налогооблагаемый доход

При некотором планировании можно подать форму 1040, которая показывает нулевое налоговое обязательство. На четырех приведенных в статье примерах показаны налогоплательщики на разных этапах жизни, которым удалось значительно снизить свое налоговое бремя. Три домохозяйства из примера сократили свои налоговые счета до нуля, несмотря на то, что получали шестизначные зарплаты.

Как эти налогоплательщики добились нулевого налогового счета и как вы могли платить меньше налогов?

- Вклад значительных сумм в пенсионные сберегательные планы

- Участие в спонсируемых работодателем сберегательных счетах для ухода за детьми и здравоохранения

- Обратите внимание на налоговые льготы, такие как налоговая льгота на детей и кредит пенсионных накоплений

- Сбор налоговых убытков Инвестиции

- Убедитесь, что вы инвестируете с учетом налогов.