СЧЕТ 28 «БРАК В ПРОИЗВОДСТВЕ» \ КонсультантПлюс

СЧЕТ 28 «БРАК В ПРОИЗВОДСТВЕ»

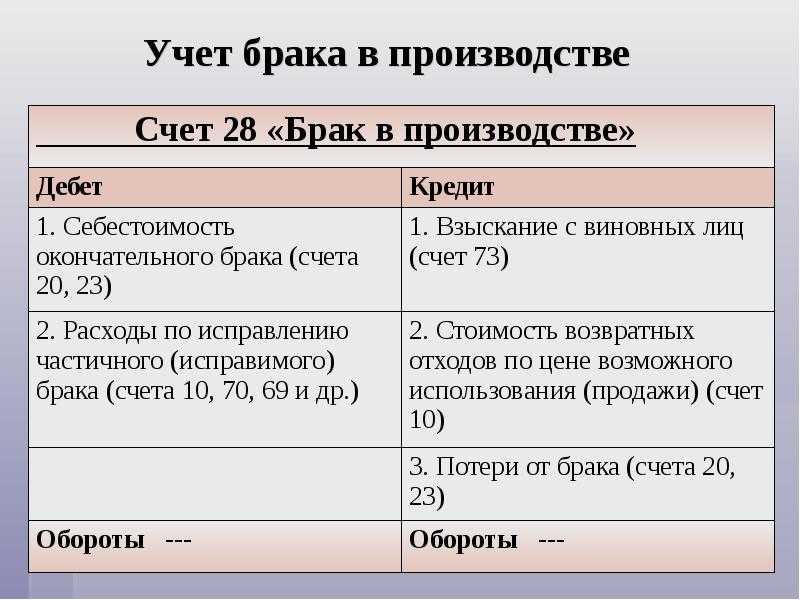

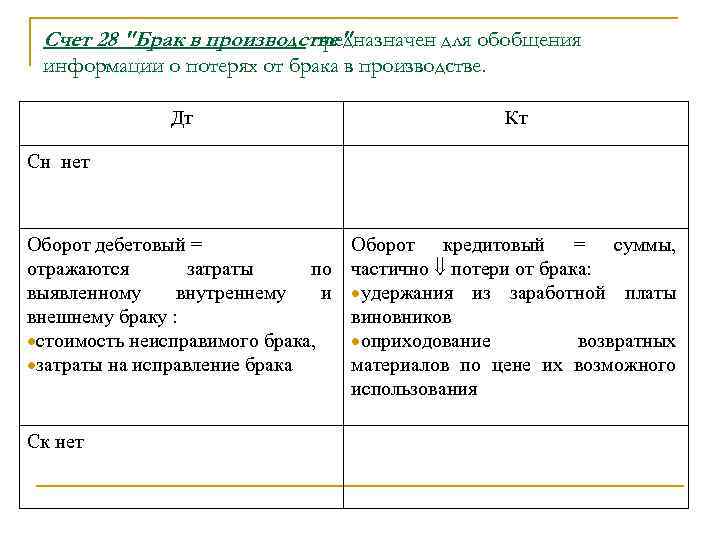

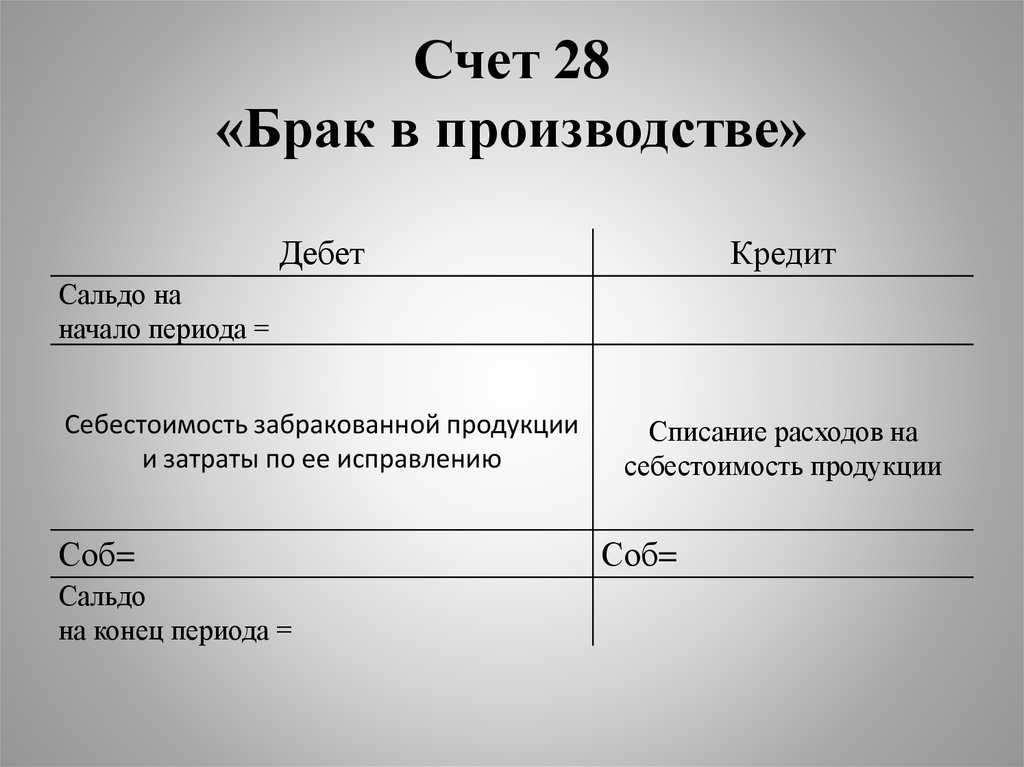

Счет 28 «Брак в производстве» предназначен для обобщения информации о потерях от брака в производстве.

Браком в производстве считают продукцию, полуфабрикаты, детали, узлы и работы, которые не соответствуют стандартам, техническим условиям, строительным нормам (правилам) и не могут быть использованы по своему прямому назначению без дополнительных затрат на их исправление.

Сельскохозяйственные организации учитывают потери от брака при производстве продукции (изделий) в ремонтной мастерской, подсобных промышленных производствах (на мельницах, крупорушках, маслобойках, в консервном, крахмалопаточном производстве, при переработке овощей, фруктов, ягод и молока, столярном, кирпичном, черепичном и других производствах) и прочих производствах (столовых, пекарнях, пошивочных мастерских).

Машино-технические станции и организации сельхозхимии на данном счете соответственно учитывают потери от некачественно выполненных ремонтов тракторов, машин, оборудования и другой техники, агрохимических и других работ, не принятых заказчиком.

В подрядных строительных организациях потери от брака учитывают раздельно по браку, допущенному во вспомогательных и обслуживающих производствах и хозяйствах. К потерям от брака основного производства относят затраты на переделку строительно-монтажных работ, выполненных строительной организацией некачественно, с нарушением технических условий или проекта.

В зависимости от характера дефектов, установленных при проведении технической приемки, брак делится на исправимый и неисправимый (окончательный). Исправимым браком считаются: продукция, изделия, полуфабрикаты, детали, узлы и работы, исправление (доработка) которых для использования по прямому назначению технически возможно и экономически целесообразно. Окончательным браком считаются продукция изделия, полуфабрикаты, детали, узлы и работы, исправление которых технически невозможно или экономически нецелесообразно. К браку относят также затраты по ремонту проданной (переданной) с гарантией продукции (отремонтированных машин и оборудования) в период гарантийного срока.

Затраты по устранению дефектов, возникших по вине заказчика и оплаченные им, к потерям брака не относят. Не включают в потери от брака стоимость неправильно маркированных строительных материалов, конструкций и деталей, а также изготовленных сторонними организациями или промышленными предприятиями строительных материалов, конструкций и деталей, непригодность которых обнаружена на строительных площадках.

По месту обнаружения брак подразделяется на внутренний, выявленный на предприятии до отправки продукции покупателям (потребителям) или до сдачи работ заказчику, и внешний, выявленный у покупателей (потребителей) в процессе обработки, сборки, монтажа или при эксплуатации изделий (машин) и др.

Себестоимость внутреннего окончательного брака исчисляют по фактическим затратам по всем статьям расходов, установленным для исчисления себестоимости продукции (работ), кроме затрат по статьям (элементам) «Расходы на подготовку и освоение производства», «Затраты по организации и управлению», «Непроизводительные расходы», «Прочие затраты». На предприятиях с большой номенклатурой изделий и полуфабрикатов и в сельскохозяйственных организациях допускается оценивать брак исходя из нормативной (плановой) себестоимости.

На предприятиях с большой номенклатурой изделий и полуфабрикатов и в сельскохозяйственных организациях допускается оценивать брак исходя из нормативной (плановой) себестоимости.

Себестоимость внутреннего исправимого брака слагается из затрат на сырье, материалы и полуфабрикаты, израсходованные на исправление дефектной продукции, оплаты труда производственных рабочих, начисленной за операции по исправлению брака, а также из соответствующей доли расходов по обслуживанию и эксплуатации машин и оборудования и общепроизводственных (цеховых) расходов (в строительных организациях — доли накладных расходов). Себестоимость самих изделий и полуфабрикатов, являющихся исправимым браком, в потери по исправлению брака не включают и на счете 28 не отражают.

Стоимость внешнего брака слагается из производственной себестоимости продукции (изделий, работ), забракованной покупателями (потребителями), суммы возмещения затрат, понесенных ими по этой продукции (изделиям, работам), а также из расходов по исправлению, замене и транспортировке названной продукции (изделий, работ).

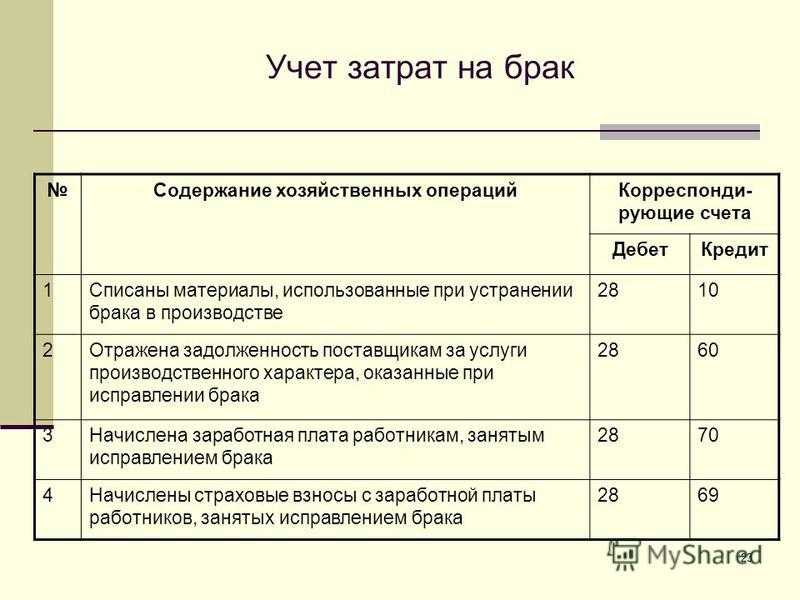

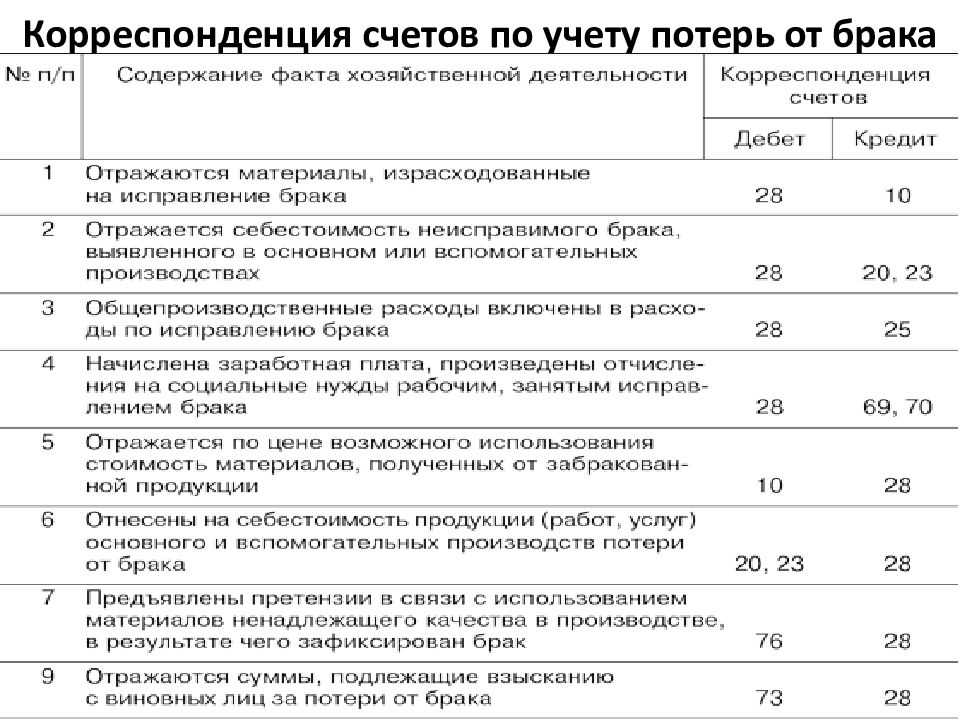

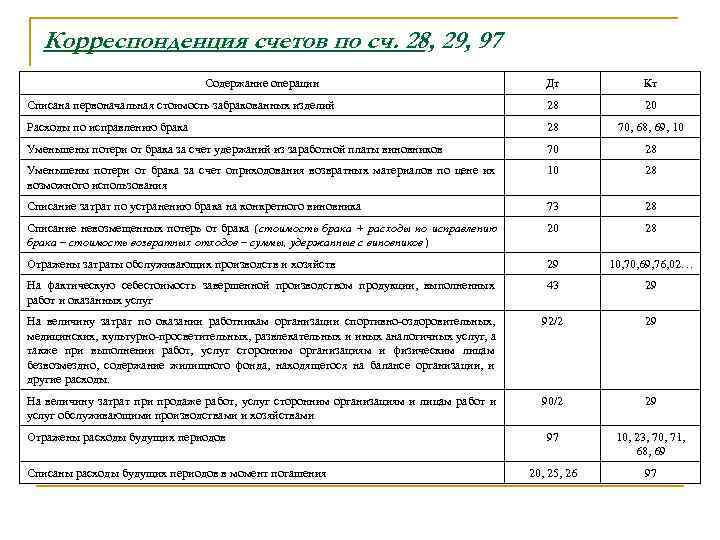

На дебете счета 28 накапливают все затраты по выявленному внутреннему и внешнему браку, то есть стоимость неисправимого (окончательного) брака, расходы по исправлению брака и другие расходы, а также затраты на гарантийный ремонт. По кредиту счета проводят суммы, относимые на уменьшение потерь по браку, и суммы, списываемые на затраты производства как потери от брака.

К суммам, уменьшающим потери по браку, относят стоимость забракованной продукции по цене возможного использования; суммы, фактически удержанные с виновников брака, и суммы, фактически взысканные или присужденные арбитражем (судом) с поставщиков за поставку недоброкачественной продукции, сырья, материалов или полуфабрикатов, в результате использования которых допущен брак.

Если возвращенную продукцию исправляют, то ее включают в объем товарной и реализованной продукции в обычном порядке.

Потери от брака списывают ежемесячно на затраты соответствующего вида производства и включают в себестоимость тех работ (услуг), по которым обнаружен брак.

Потери от внешнего брака, относящиеся к продукции (работам), выработанной в прошлом отчетном периоде, списывают на себестоимость аналогичной продукции (работ), выработанной в текущем отчетном периоде. Если в отчетном периоде аналогичной продукции (работ) изготовлено не было, то потери от внешнего брака распределяют между всей выпущенной продукцией (работами) по методу, установленному для распределения общехозяйственных расходов.

Отнесение потерь от брака продукции на стоимость незавершенного производства, как правило, не допускается. Исключение может быть допущено в индивидуальном и мелкосерийном производствах при условии, что указанные потери относят к определенному заказу, не законченному производством.

В подрядных строительных организациях потери от брака определяют как разность между затратами на исправление брака и возмещенными суммами, которые включают в себестоимость строительно-монтажных работ на объекте строительства по прямому признаку, соответствующим статьям и элементам затрат.

Потери от брака, выявленные на объектах, сданных в эксплуатацию в прошлые годы, относят на счет 91 как убытки по операциям прошлых лет, выявленные в отчетном году.

Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям затрат, причинам и виновникам брака.

СЧЕТ 28 «БРАК В ПРОИЗВОДСТВЕ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Общая информация о счёте:

Вид счета : Активный

смотри также другие счета плана счетов: счет 20.01, счет 20.02, счет 21, счет 23, счет 25, счет 26, счет 28, счет 29, весь план счетов

смотри также ПБУ: все ПБУ

Счет 28 «Брак в производстве» предназначен для обобщения информации о потерях от брака в производстве.

Аналитический учет по счету ведется по отдельным подразделениям организации (субконто «Подразделения»), видам продукции (субконто «Номенклатурные группы») и статьям расходов (субконто «Статьи затрат»). Каждое подразделение — элемент справочника «Подразделения». Каждый вид продукции — элемент справочника «Номенклатурные группы». Каждая статья расходов — элемент справочника «Статьи затрат».

Каждое подразделение — элемент справочника «Подразделения». Каждый вид продукции — элемент справочника «Номенклатурные группы». Каждая статья расходов — элемент справочника «Статьи затрат».

«Списание стоимости брака на затраты основного производства»

ПРОВОДКА:Дебет 20.01 «Основное производство«

Кредит 28 «Брак в производстве«

Каким документом 1с

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

«Списание стоимости брака на затраты вспомогательного производства»

ПРОВОДКА:Дебет 23 «Вспомогательные производства«

Кредит 28 «Брак в производстве«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

«Списание стоимости сырья и материалов на исправление брака»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.

01 «Сырье и материалы«

01 «Сырье и материалы«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная

в меню

«Производство»

«Списание стоимости покупных полуфабрикатов, комплектующих изделий, конструкций и деталей на исправление брака на исправление брака»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.02 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная

в меню

«Производство»

«Списание стоимости покупных полуфабрикатов, комплектующих изделий, конструкций и деталей на исправление брака»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.02 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0

0/1с:Бухгалтерия 3.0

— Требование-накладная

в меню

«Производство»

«Списание стоимости топлива на исправление брака»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.03 «Топливо«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная

в меню

«Производство»

«Списание стоимости топлива на исправление брака»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.03 «Топливо«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная

в меню

«Производство»

«Списание стоимости тары и тарных материалов на исправление брака в организациях, осуществляющих производственную деятельность или оказание услуг»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.

04 «Тара и тарные материалы«

04 «Тара и тарные материалы«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная

в меню

«Производство»

«Списание стоимости тары и тарных материалов на исправление брака в организациях, осуществляющих производственную деятельность или оказание услуг»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.04 «Тара и тарные материалы«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная

в меню

«Производство»

«Списание запасных частей на исправление брака»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.05 «Запасные части«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная

в меню

«Производство»

«Списание стоимости запасных частей на исправление брака»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.

05 «Запасные части«

05 «Запасные части«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная

в меню

«Производство»

«Списание стоимости прочих материалов на исправление брака»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.06 «Прочие материалы«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная

в меню

«Производство»

«Списание стоимости прочих материалов на исправление брака»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.06 «Прочие материалы«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная

в меню

«Производство»

«Списание стоимости строительных материалов на исправление брака»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.

08 «Строительные материалы«

08 «Строительные материалы«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная

в меню

«Производство»

«Списание стоимости строительных материалов на исправление брака»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 10.08 «Строительные материалы«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная

в меню

«Производство»

«Списание полуфабрикатов собственного производства на исправление брака»

ПРОВОДКА:Дебет 28 «Брак в производстве«

Кредит 21 «Полуфабрикаты собственного производства«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет производства за смену

в меню

«Производство»

«Списание стоимости брака, реализованного покупателю «

ПРОВОДКА:Дебет 91.

02 «Прочие расходы«

02 «Прочие расходы«Кредит 28 «Брак в производстве«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

«Списание (ликвидация) брака, полученного в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств»

ПРОВОДКА:Дебет 91.02 «Прочие расходы«

Кредит 28 «Брак в производстве«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

«Списание фактических расходов на устранение брака за счет оценочного обязательства и резерва»

ПРОВОДКА:Дебет 96 «Резервы предстоящих расходов«

Кредит 28 «Брак в производстве«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

«Списание оценочного обязательства (использование резерва) на ремонт продукции, возвращенной в течение гарантийного срока»

ПРОВОДКА:Дебет 96 «Резервы предстоящих расходов«

Кредит 28 «Брак в производстве«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45 #46#50 #51 #52 #55 #57 #58 #59#60 #62 #63 #66 #67 #68 #69#70 #71 #73 #75 #76 #77 #79#80 #81 #82 #83 #84 #86#90 #91 #94 #96 #97 #98 #99#ГТДДля бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская

газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.

Выгоднее предложений конкурентов:

+

бесплатное годовое обслуживание.

F-28 Tcode в SAP: проводка входящего платежа

abhishek6259 входящий платеж клиента, код F-28 в SAP, проводка входящего платежа в 10ap 90 ранее 90 сообщения, я объяснил, как вы можете создать счет-фактуру клиента, используя код записи журнала F-02 или FB70. Когда счет клиента создан, следующим шагом является очистка счета после того, как клиент совершит платеж по этому счету. Для проводки входящего платежа в SAP используется стандартный Код F-28 в SAP .

В SAP существует два типа платежей: входящий и исходящий платеж. Как правило, для обработки входящих и исходящих платежей в SAP используются разные коды транзакций. Вы используете функцию входящих платежей для обработки входящих платежей клиентов. Точно так же вы используете функцию исходящего платежа для обработки исходящего платежа поставщика в SAP.

Важно отметить, что код F-28 в SAP может использоваться только для обработки входящего платежа по конкретному счету. Вы выбираете открытый счет, и система скорректирует платеж по этому счету. SAP рассчитывает срок действия счета клиента, используя условия оплаты в SAP . Условия платежа в SAP присваиваются основным данным дебитора/кредитора.

SAP рассчитывает срок действия счета клиента, используя условия оплаты в SAP . Условия платежа в SAP присваиваются основным данным дебитора/кредитора.

Возможны случаи, когда клиент не указывает, по какому счету он производит оплату. Эти входящие платежи известны как платежи « On-Account ». Вы не корректируете эти платежи по любому открытому счету. Вместо этого вы проводите платеж On-Account в книге клиентов, и он создает отдельную открытую позицию строки для платежа.

Для публикации На счет , вы не можете использовать tcode F-28. В этом случае я настоятельно рекомендую вам использовать tcode F-02 для публикации записи журнала платежей клиентов в SAP. Итак, начнем процесс входящего платежа по счету клиента.

Содержание

T-код F-28 в SAP: начальный экран

Как только вы выполните код транзакции F-28 для проводки входящего платежа, вы увидите начальный экран выбора. Существует три раздела выбора: данные заголовка, данные банка и данные выбора открытых позиций. В каждом разделе необходимо ввести данные.

В каждом разделе необходимо ввести данные.

Данные заголовка

В разделе данных заголовка необходимо ввести следующие данные:

- Дата документа — дата поступления платежа от клиента. Это обязательное поле .

- Дата публикации — это дата, когда происходит отправка на счет Клиента или Главной учетной записи. Это обязательное поле .

- Тип документа — по умолчанию SAP назначает тип стандартного платежного документа клиента DZ в F-28. Но этот тип документа может быть изменен соответствующим образом. Это обязательное поле .

- Балансовая единица — юридическое лицо, для которого вы хотите обработать балансовую единицу. Это обязательное поле .

- Валюта — Валюта, в которой вы хотите обрабатывать платежи клиентов. Это может быть ваша местная валюта или любая другая иностранная валюта. Это обязательное поле .

- Справочник — это поле можно использовать для сбора дополнительной информации, такой как номер NEFT, номер чека и т.

д. Это необязательное поле .

д. Это необязательное поле . - Текст заголовка документа — в этом поле можно зафиксировать описание платежа. Это необязательное поле .

- Очистка текста — это поле также можно использовать для сбора дополнительной информации. Это необязательное поле .

д. Это необязательное поле .

д. Это необязательное поле .Банковские данные

В разделе банковских данных необходимо ввести следующие данные:

- Банковский счет — входящий банковский счет GL, на который будет записываться входящий платеж клиента.

- Сумма – Общая сумма платежа клиента.

- Банковские сборы — Вы можете ввести сумму банковских сборов, если применимо.

- Дата валютирования — определяет начальную дату для расчета элементов начисления/отсрочки.

- Центр прибыли — введите сведения о центре прибыли.

- Текст — вы можете использовать это поле для записи повествования банка.

- Назначение — Опять же, вы можете использовать это поле для получения сведений о NEFT/номере чека.

Открыть данные выбора позиции

Введите следующие данные:

- Учетная запись – введите код клиента в это поле.

- Тип учетной записи — по умолчанию это будет D , что означает «Клиенты».

- Индикатор специальной Главной книги — вводите индикатор специальной Главной книги только в том случае, если вы хотите очистить позиции специальной Главной книги клиента.

- Дополнительные параметры — Вы можете выбрать любой вариант в соответствии с вашими требованиями. Например, вы можете выбрать переключатель Сумма и указать сумму. Система отобразит только открытые позиции с одинаковой суммой.

Tcode F-28 в SAP: обработка открытых позиций

После ввода сведений на экране выбора нажмите кнопку « Process Open Items » вверху. Откроется новый экран, на котором будут отображаться все открытые позиции клиента.

F-28: Обработка открытых позиций По умолчанию система активирует все открытые позиции для клиента. Прежде всего, вам нужно выбрать все открытые элементы, нажав кнопку «Выбрать все», а затем нажать «Деактивировать элементы», чтобы деактивировать все открытые элементы.

Прежде всего, вам нужно выбрать все открытые элементы, нажав кнопку «Выбрать все», а затем нажать «Деактивировать элементы», чтобы деактивировать все открытые элементы.

После этого, чтобы сопоставить входящий платеж с конкретным счетом-фактурой, дважды щелкните документ счета-фактуры. Например, я выбрал номер документа 100000103. После выбора строка будет выделена синим цветом.

Также в разделе Статус обработки проверьте, равна ли введенная сумма назначенной сумме. Это означает, что сумма, которую вы ввели на начальном экране, совпадает с выбранной суммой открытого счета.

Номер бухгалтерского документа SAPНажмите кнопку «Провести» вверху, чтобы разнести платеж клиента. Система сгенерирует номер бухгалтерского документа. Этот платеж клиента очистит открытый счет клиента на 100000 рупий.

Входящий платеж клиента: учетная запись

Система SAP создаст следующую учетную запись для входящего платежа клиента:

Счет клиента 100000 Cr.

Входящая учетная запись GL 100000 Dr.

Часто задаваемые вопросы о входящих платежах SAP

- Что такое входящие платежи?

Входящий платеж — это платеж, который вы получаете. Обычно входящий платеж — это платеж, который вы получаете от покупателя после покупки им товара.

- Что такое Tcode для входящего платежа в SAP?

F-28 — это код, который широко используется для входящего платежа в SAP. Однако для входящих платежей «В счет» вы можете использовать F-02 или FB01.

- Как вы используете F-28 в SAP?

Использовать F-28 довольно просто. Вы можете ввести tcode F-28 в поле команды, чтобы войти в транзакцию. Кроме того, просмотрите приведенный выше учебник, чтобы узнать о различных процессах в F-28.

- Как вы очищаете платеж в SAP?

Если клиент производит полную оплату по неоплаченному счету, вы можете использовать tcode F-28 для очистки счета и входящего платежа.

Точно так же, чтобы очистить счет поставщика и исходящий платеж, вы можете использовать tcode F-53. - Как узнать, оплачен ли счет клиента в SAP?

Чтобы проверить, оплачен ли счет клиента, вы можете использовать отчет об остатках клиента FBL5N. Если счет клиента оплачен, то он полностью оплачен. С другой стороны, если счет клиента все еще открыт, это означает, что вы еще не получили платеж от клиента.

Точно так же, чтобы очистить счет поставщика и исходящий платеж, вы можете использовать tcode F-53.

Точно так же, чтобы очистить счет поставщика и исходящий платеж, вы можете использовать tcode F-53.Надеюсь, вам понравился этот урок о процессе входящего платежа клиента. Пожалуйста, поделитесь им с другими и следите за обновлениями!

Вы также можете пройти руководство по напоминанию в SAP, которое представляет собой процесс отправки напоминаний клиентам о непогашенной сумме.

Просмотры сообщений: 3 146

Дебет и кредит — Т-счета, записи в журнале

Бухгалтеры и бухгалтеры часто используют Т-счета в качестве наглядного пособия, чтобы увидеть влияние транзакции или записи в журнале на два (или более) вовлеченных счета.

Чтобы узнать больше о роли бухгалтеров и бухгалтеров, посетите нашу тему Бухгалтерская карьера .

Мы начнем с двух Т-счетов: Денежные средства и Векселя к оплате.

Давайте продемонстрируем использование этих Т-счетов с двумя транзакциями:

- 1 июня 2022 года компания берет в банке кредит в размере 5000 долларов США. В результате актив компании «Денежные средства» должен быть увеличен на 5000 долларов, а ее обязательства «Векселя к оплате» должны быть увеличены на 5000 долларов. Для увеличения актива Денежные средства необходимо списать со счета. Для увеличения обязательств компании Примечания к оплате этот счет должен быть кредитован. После ввода дебета и кредита Т-счета выглядят так:

- 2 июня 2022 года компания погасила банковский кредит в размере 2000 долларов США. В результате актив компании «Денежные средства» должен быть уменьшен на 2000 долларов, а ее обязательства «Векселя к оплате» должны быть уменьшены на 2000 долларов. Чтобы уменьшить актив Cash, на счет необходимо будет зачислить 2000 долларов. Чтобы уменьшить обязательство по примечаниям к оплате, этот счет необходимо будет дебетовать на 2000 долларов. Т-счета теперь выглядят так:

Чтобы уменьшить актив Cash, на счет необходимо будет зачислить 2000 долларов. Чтобы уменьшить обязательство по примечаниям к оплате, этот счет необходимо будет дебетовать на 2000 долларов. Т-счета теперь выглядят так:

Чтобы уменьшить актив Cash, на счет необходимо будет зачислить 2000 долларов. Чтобы уменьшить обязательство по примечаниям к оплате, этот счет необходимо будет дебетовать на 2000 долларов. Т-счета теперь выглядят так:Запутался? Отправить отзыв

Записи в журнале

Еще один способ визуализировать бизнес-транзакции — написать общую запись в журнале. Каждая Запись общего журнала содержит дату, название счета, подлежащего дебетованию, и соответствующую сумму (суммы), за которыми следует название счета, подлежащее кредитованию, и соответствующую сумму (суммы). Счета, подлежащие кредитованию, имеют отступ. Давайте проиллюстрируем общие записи журнала для двух транзакций, которые были показаны в Т-счетах выше.

Запутался? Отправить отзыв

При списании и зачислении денежных средств

Поскольку наличные деньги используются во многих операциях, полезно запомнить следующее:

- Всякий раз, когда наличными получено , дебетовано Наличными.

- Всякий раз, когда наличные выплачиваются , кредит Наличные.

Зная, что происходит с кассовым счетом, запись в журнале для записи дебета и кредита становится проще. Предположим, что компания получает 500 долларов США 3 июня 2022 года от клиента, которому было дано 30 дней на оплату. (В мае компания зарегистрировала продажу и дебиторскую задолженность.) 3 июня компания спишет денежные средства, так как денежные средства были получены. Сумма дебета и кредита составляет 500 долларов США. Внося эту информацию в общий формат журнала, мы имеем:

Все, что осталось ввести, это имя счета, который будет зачислен. Поскольку это было взыскание дебиторской задолженности, кредит должен быть Дебиторская задолженность . (Поскольку продажа уже была зарегистрирована в мае, вы не можете снова ввести Продажи 3 июня.)

4 июня компания заплатила 300 долларов поставщику за товары, которые компания получила в мае.