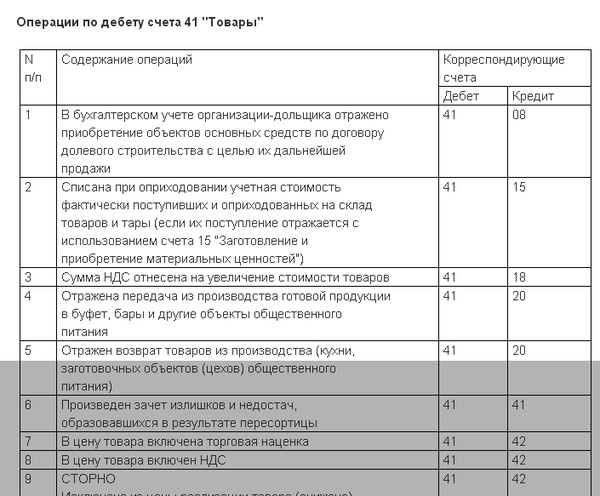

Счет 41 «Товары» \ КонсультантПлюс

- Главная

- Документы

- Счет 41 «Товары»

Документ не применяется. Подробнее см. Справку

Приказ Минсельхоза РФ от 25.08.1992 N 415 «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и методических рекомендаций по его применению» (вместе с «Планом…

Счет 41 «Товары»

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи, а также предметов проката. Этот счет используют в основном снабженческие, сбытовые и торговые предприятия, а также предприятия общественного питания.

На промышленных и других производственных предприятиях счет 41 «Товары» применяют в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость выпускаемой продукции, а подлежит возмещению покупателями отдельно.

Снабженческие, сбытовые, торговые предприятия на счете 41 «Товары» учитывают также покупную тару и тару собственного производства, кроме инвентарной, служащей для производственных и хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 12 «Малоценные и быстроизнашивающиеся предметы».

Товары, принятые на ответственное хранение, учитывают на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

В снабженческих, сбытовых и торговых предприятиях товары учитывают на счете 41 «Товары» по покупным или продажным ценам. При учете товаров по продажным ценам разница между покупной стоимостью и стоимостью по продажным ценам (скидки, накидки) отражается обособленно на счете 42 «Торговая наценка». Расходы по заготовке и доставке товаров учитываются на счете 44 «Издержки обращения».

Товары сезонного накопления и досрочного завоза в местах хранения учитываются отдельно от товаров текущей реализации.

При учете товаров в овощехранилищах следует руководствоваться Основными положениями о порядке оформления операций по приему, хранению, отпуску (реализации) и бухгалтерскому учету товаров в овощехранилищах, а товаров в холодильниках — Инструкцией о порядке оформления операций по приему, хранению, отпуску и учету товаров в холодильниках (хладокомбинатах), охлаждаемых складах (базах).

Счет 41 подразделяется на субсчета:

41-1 «Товары на складах, базах и овощехранилищах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия»;

41-5 «Предметы проката»;

41-6 «Индивидуальные жилые дома для реализации».

На субсчете 41-1 «Товары на складах, базах и в овощехранилищах» учитывают наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых предприятий общественного питания, овощехранилищах, холодильниках и т.п. Аналитический учет товаров ведут по покупным ценам в принятом количественно-суммовом или суммовом выражении, раздельно по материально ответственным лицам (бригадам), наименованиям, сортам, партиям, кипам и по местам хранения.

На субсчете 41-2 «Товары в розничной торговле» учитывают наличие и движение товаров, находящихся на предприятиях розничной торговли (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах предприятий общественного питания. На этом же субсчете учитываются наличие и движение стеклянной посуды (бутылок, банок и др.) на предприятиях розничной торговли и в буфетах предприятий общественного питания.

На субсчете 41-3 «Тара под товаром и порожняя» учитывают наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды на предприятиях розничной торговли и в буфетах предприятий общественного питания).

Торговые предприятия могут учитывать движение тары под товарами и тары порожней по средним учетным ценам, которые устанавливаются по группам (видам) тары применительно к составу и ценам на нее. При этом разницы между ценами приобретения на тару и средними учетными ценами относят на счет 42 «Торговая наценка» (субсчет 1 «Торговая наценка (скидка, накидка)». Сальдо этих разниц должно выверяться при очередных инвентаризациях и в необходимых случаях корректироваться счетом 80 «Прибыли и убытки» (как результат по операциям с тарой).

На субсчете 41-4 «Покупные изделия» промышленные и другие производственные предприятия, пользующиеся счетом 41 «Товары», учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

На субсчете 41-5 «Предметы проката» учитывают наличие и движение предметов проката. Износ предметов проката учитывают на счете 13 «Износ малоценных и быстроизнашивающихся предметов».

На субсчете 41-6 сельскохозяйственные и другие предприятия учитывают законченные строительством индивидуальные жилые дома с надворными постройками, предназначенные для работников, непосредственно работающих в этих хозяйствах, а также возвращенные в установленном порядке работниками при выбытии их из хозяйства.

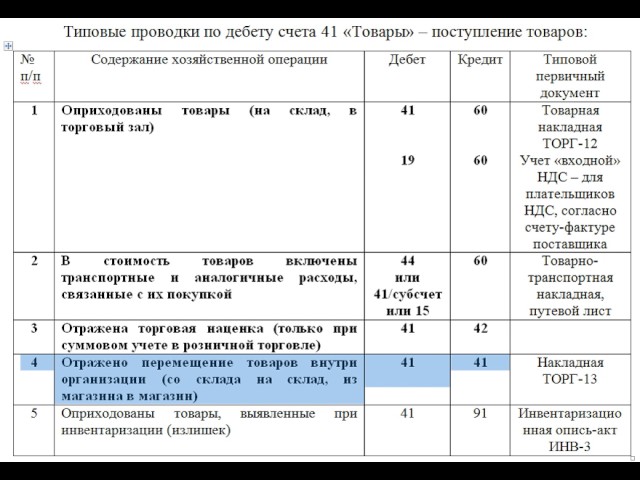

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками» и 42 «Торговая наценка» (при учете товаров по продажным ценам). Транспортные и другие расходы относят с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Издержки обращения».

Стоимость оплаченных товаров, оставшихся на конец месяца в пути (не прибывших на склад), в конце месяца отражают по дебету счета 41 «Товары» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих товаров на склад). В начале следующего месяца эти суммы сторнируют и числят в текущем учете как дебиторскую задолженность по счету 60 «Расчеты с поставщиками и подрядчиками».

Поступление товаров и тары возможно отражать в учете с использованием счета 15 «Заготовление и приобретение материалов» в порядке, аналогичном порядку учета соответствующих операций с материалами.

Отпущенные или отгруженные покупателям (заказчикам) товары, расчетные документы за которые предъявлены этим покупателям (заказчикам) либо оплачены ими, списывают в порядке реализации со счета 41 «Товары» в дебет счета 46 «Реализация продукции (работ, услуг)».

Если договором поставки обусловлен момент перехода права владения, использования и распоряжения отпущенными (отгруженными) товарами и риска их случайной гибели от предприятия к покупателю (заказчику), отличный от указанного выше, то до такого момента эти товары учитывают на счете 45 «Товары отгруженные».

Товары, переданные для переработки другим предприятиям, не списывают со счета 41 «Товары», а учитывают обособленно.

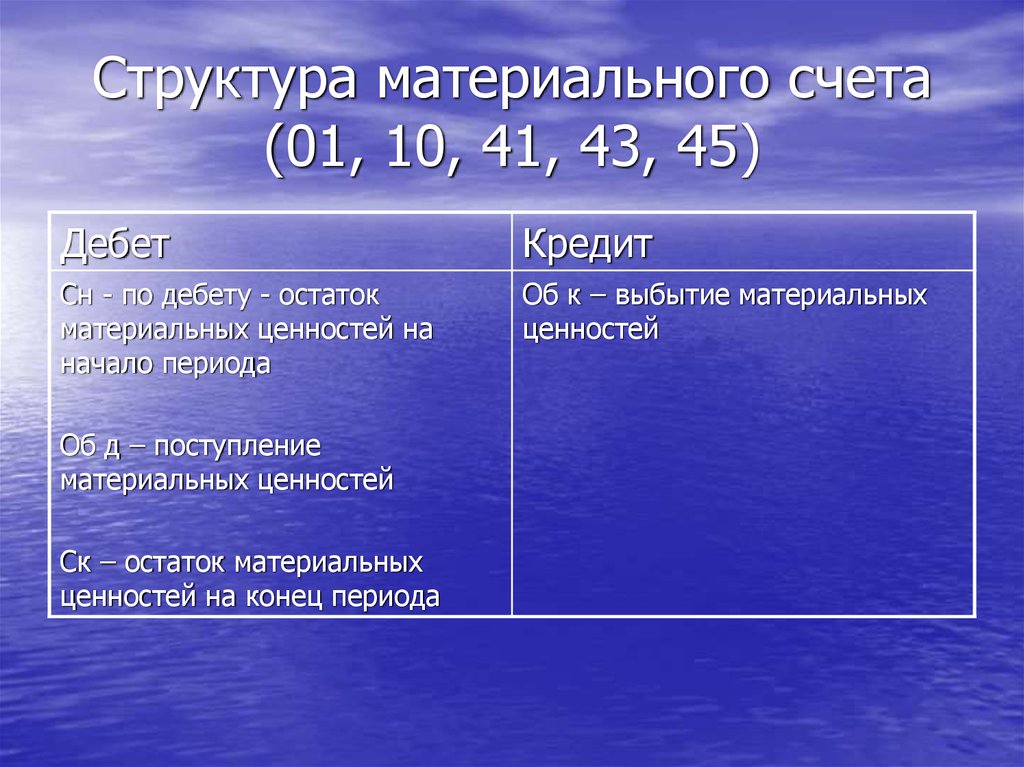

Аналитический учет по счету 41 «Товары» ведут по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Счет 41 «Товары» корреспондирует со счетами:

┌──────────────────────────────────────────────────────┬─────────┐

│ Хозяйственная операция │Коррес- │

│ │пондирую-│

│ │щий счет │

├──────────────────────────────────────────────────────┼─────────┤

│ По дебету счета │ │

│ │ │

│Оприходование законченных строительством │ 08 │

│индивидуальных жилых домов с надворными постройками │ │

│ │ │

│Дооценка товаров по решениям правительства │ 14 │

│ │ │

│Отнесение услуг по доставке товаров │ 23 │

│ │ │

│Оприходование в кладовых буфетов продуктов питания и │ 20-3, │

│товаров, выработанных в столовых (субсчет 29-3) и │ 29-9 │

│предприятиях общественного питания (субсчет 20-9), │ │

│а также возвращенных из производства (кухни) │ │

│ │ │

│Поступление продуктов собственного производства в │ 40 │

│кладовые столовых │ │

│ │ │

│Передача товаров и тары от одного материально │ 41 │

│ответственного лица другому. Оприходование товаров и │ │

Оприходование товаров и │ │

│тары, поступивших из временного хранения на складах │ │

│других организаций, а также из переработки на других │ │

│предприятиях (в порядке записей по аналитическим │ │

│счетам) │ │

│ │ │

│Отражение суммы торговой скидки на товары, поступившие│ 42 │

│от поставщиков (или приобретенные через мелкооптовые │ │

│магазины), а также разницы между ценами приобретения и│ │

│средневзвешенными ценами (средними учетными ценами) на│ │

│продукты питания (запись производится обычным способом│ │

│или методом «красное сторно» в зависимости от │ │

│характера разницы) и тару │ │

│ │ │

│Оприходование при распаковке товаров принятой тары, не│ 44 │

│включенной в счет поставщика, по ценам аналогичной │ │

│тары или по цене использования и планово-учетным │ │

│ценам на тару (упаковочные материалы, не включенные в │ │

│счет поставщика, приходуют на счет 10 с кредита счета │ │

│80) │ │

│ │ │

│Поступление товаров и тары от поставщиков по покупным │ 60 │

│ценам за вычетом торговой скидки, если она │ │

│предоставлялась │ │

│ │ │

│Закупка сельскохозяйственной продукции у населения для│ 71 │

│предприятий общественного питания (на сумму наценки │ │

│дебетуют субсчет 42-1) │ │

│ │ │

│Возврат жилых домов работниками, выбывшими из │ 73-4, 6 │

│хозяйства без уважительных причин (субсчет 6) │ │

│ │ │

│Оприходование излишков товаров в торговых организациях│ 80 │

│и овощехранилищах, выявленных при инвентаризации. │ │

│ │

│Оприходование тары, не вошедшей в стоимость │ │

│поступивших товаров. Отражение разницы между │ │

│залоговыми ценами и ценами, указанными в документах │ │

│поставщиков, по стеклянной таре (кредитовая разница) │ │

│ │ │

│Оприходование безвозмездно полученных товаров │ 88-3 │

│ │ │

│ По кредиту счета │ │

│ │ │

│Передача товаров в счет долевого участия │ 06, 58 │

│ │ │

│Оприходование возвратных отходов от списания │ 10 │

│пришедших в негодность товаров │ │

│ │ │

│Списание пришедших в негодность предметов проката │ 13 │

│ │ │

│Уценка товаров по решениям правительства │ 14 │

│ │ │

│Списание плодовоовощной продукции, израсходованной в │ 20 │

│качестве сырья в цехах переработки. Отпуск покупных │ │

Отпуск покупных │ │

│товаров из кладовых для приготовления пищи на │ │

│предприятиях общественного питания (субсчет 20-9) │ │

│ │ │

│Отпуск покупных продуктов питания для приготовления │ 29-3 │

│блюд в столовых │ │

│ │ │

│Продажа работникам предприятия индивидуальных жилых │ 46 │

│домов с надворными постройками (одновременно д-т │ │

│73-4, 6 — к-т 46-7). Отпуск продукции собственного │ │

│производства и материалов для приготовления блюд в │ │

│столовых (одновременно д-т 29-3 — к-т 46-4) │ │

│ │ │

│Реализация товаров другим предприятиям, покупных │ 48 │

│товаров населению (на промышленных и других │ │

│предприятиях). Списание стоимости проданных товаров с │ │

Списание стоимости проданных товаров с │ │

│подотчета материально ответственных лиц, реализующих │ │

│эти товары, в корреспонденции с дебетом счета 71 │ │

│(сдача выручки от реализации д-т 50, 51 — к-т 71) │ │

│ │ │

│Предъявление поставщикам или транспортным │ 63 │

│организациям претензий по количеству и качеству │ │

│поступивших товаров и тары, а также за завышение цен │ │

│(после оприходования товаров) │ │

│ │ │

│Переданы товары внутренним подразделениям на │ 79 │

│самостоятельном балансе │ │

│ │ │

│Списание испорченных товаров (незастрахованных) │ 80 │

│от стихийных бедствий (за минусом стоимости годных к │ │

│использованию по ценам возможного использования или │ │

│реализации). Застрахованных — на счет 65 │ │

Застрахованных — на счет 65 │ │

│ │ │

│Отнесение стоимости недостач и порчи товаров и тары │ 84 │

└──────────────────────────────────────────────────────┴─────────┘

Счет 40 «Готовая продукция» Счет 42 «Торговая наценка»

Счет 41 «Товары» \ КонсультантПлюс

- Главная

- Документы

- Счет 41 «Товары»

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

Счет 41 «Товары»

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 «Товары» учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»).

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия» и др.

На субсчете 41-1 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

На субсчете 41-2 «Товары в розничной торговле» учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания.

На субсчете 41-3 «Тара под товаром и порожняя» учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

На субсчете 41-4 «Покупные изделия» организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 «Товары», учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Поступление товаров и тары может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные». При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

Товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно.

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Счет 41 «Товары»

корреспондирует со счетами:

по дебету по кредиту

15 Заготовление и приобретение 10 Материалы

материальных ценностей 20 Основное производство

41 Товары 41 Товары

42 Торговая наценка 44 Расходы на продажу

60 Расчеты с поставщиками и 45 Товары отгруженные

подрядчиками 76 Расчеты с разными

66 Расчеты по краткосрочным дебиторами и кредиторами

кредитам и займам 79 Внутрихозяйственные

67 Расчеты по долгосрочным расчеты

кредитам и займам 80 Уставный капитал

68 Расчеты по налогам и сборам 90 Продажи

71 Расчеты с подотчетными 94 Недостачи и потери от

лицами порчи ценностей

73 Расчеты с персоналом по 97 Расходы будущих периодов

прочим операциям 99 Прибыли и убытки

75 Расчеты с учредителями

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

80 Уставный капитал

86 Целевое финансирование

91 Прочие доходы и расходы

Комментарии к статье

Какими проводками отражать основные операции по счету 41Как покупателю отражать в учете товары и материалы, находящиеся в путиДопускается ли перевод товаров в материалы и наоборотКак отразить в учете возврат товараКак отразить в учете реализацию товаровКак отражать в учете поставщика отгруженные запасы до перехода права собственности покупателюКак отразить в учете продажу недвижимости — товараКак в учете консигнанта отражать операции по договору консигнации

Счет 40 «Выпуск продукции (работ, услуг)» Счет 42 «Торговая наценка»

Определение порогов выравнивания позвоночника и таза: Должны ли оперативные цели при хирургии деформации позвоночника у взрослых учитывать возраст?

Многоцентровое исследование

. 2016 Январь; 41 (1): 62-8.

2016 Январь; 41 (1): 62-8.

doi: 10.1097/BRS.0000000000001171.

Рено Лафаж 1 , Фрэнк Шваб, Винсент Шалье, Дженсен К. Генри, Джеффри Гам, Джастин Смит, Ричард Хостин, Кристофер Шаффри, Хан Дж. Ким, Кристофер Эймс, Джастин Шеер, Эрик Клинеберг, Шей Бесс, Дуглас Бертон, Вирджини Лафаж, Международная группа по изучению позвоночника

Принадлежности

принадлежность

- 1 *Отделение ортопедической хирургии, Медицинский центр Лангон Нью-Йоркского университета, Больница суставных заболеваний, Нью-Йорк, штат Нью-Йорк †Отделение хирургии позвоночника, Университетский центр больницы Бордо, Бордо, Франция ‡Центр позвоночника Norton Leatherman, Луисвилл, Кентукки § Отделение нейрохирургии, Медицинский центр Университета Вирджинии, Шарлоттсвилль, Вирджиния ¶Отделение ортопедической хирургии, Бейлорский центр сколиоза, Плано, Техас || Больница специальной хирургии, Нью-Йорк, штат Нью-Йорк **Отделение нейрохирургии, Калифорнийский университет, Медицинский центр Сан-Франциско Центр, Сан-Франциско, Калифорния ††Кафедра ортопедической хирургии, Калифорнийский университет в Дэвисе, Сакраменто, Калифорния ‡‡Центр сколиоза и позвоночника Скалистых гор, Денвер, Колорадо §§Кафедра ортопедической хирургии, Медицинский центр Университета Канзаса, Канзас-Сити, Канзас, Канзас .

- PMID: 26689395

- DOI: 10.1097/BRS.0000000000001171

Многоцентровое исследование

Renaud Lafage et al. Позвоночник (Фила Па, 1976). 2016 Январь

. 2016 Январь; 41 (1): 62-8.

doi: 10.1097/BRS.0000000000001171.

Авторы

Рено Лафаж 1 , Фрэнк Шваб, Винсент Шалье, Дженсен К. Генри, Джеффри Гам, Джастин Смит, Ричард Хостин, Кристофер Шаффри, Хан Дж. Ким, Кристофер Эймс, Джастин Шеер, Эрик Клинеберг, Шей Бесс, Дуглас Бертон, Вирджини Лафаж, Международная группа по изучению позвоночника

принадлежность

- 1 *Отделение ортопедической хирургии, Медицинский центр Лангон Нью-Йоркского университета, Больница суставных заболеваний, Нью-Йорк, штат Нью-Йорк †Отделение хирургии позвоночника, Университетский центр больницы Бордо, Бордо, Франция ‡Центр позвоночника Norton Leatherman, Луисвилл, Кентукки § Отделение нейрохирургии, Медицинский центр Университета Вирджинии, Шарлоттсвилль, Вирджиния ¶Отделение ортопедической хирургии, Бейлорский центр сколиоза, Плано, Техас || Больница специальной хирургии, Нью-Йорк, штат Нью-Йорк **Отделение нейрохирургии, Калифорнийский университет, Медицинский центр Сан-Франциско Центр, Сан-Франциско, Калифорния ††Кафедра ортопедической хирургии, Калифорнийский университет в Дэвисе, Сакраменто, Калифорния ‡‡Центр сколиоза и позвоночника Скалистых гор, Денвер, Колорадо §§Кафедра ортопедической хирургии, Медицинский центр Университета Канзаса, Канзас-Сити, Канзас, Канзас .

- PMID: 26689395

- DOI: 10.1097/BRS.0000000000001171

Абстрактный

Дизайн исследования: Ретроспективный обзор проспективной многоцентровой базы данных.

Задача: Цель исследования состояла в том, чтобы определить возрастные позвоночно-тазовые параметры, экстраполировать возрастные значения индекса инвалидности Освестри (ODI) из опубликованных данных Short Form (SF)-36 Physical Component Score (PCS) и предложить возрастные специфические пороги перестройки для взрослых деформаций позвоночника (ASD).

Сводка исходных данных: Классификация Scoliosis Research Society-Schwab предлагает основу для определения выравнивания у пациентов с РАС. Несмотря на то, что возрастные изменения в выравнивании позвоночника и результаты, о которых сообщают пациенты, были установлены в литературе, их взаимосвязь в условиях оперативной коррекции ДМПП не сообщалась.

Несмотря на то, что возрастные изменения в выравнивании позвоночника и результаты, о которых сообщают пациенты, были установлены в литературе, их взаимосвязь в условиях оперативной коррекции ДМПП не сообщалась.

Методы: Пациенты с РАС, получившие оперативное или консервативное лечение, были последовательно включены в исследование. Пациенты были стратифицированы по возрасту в соответствии с опубликованными в США нормативными значениями (нормами) SF-36 PCS (<35, 35-44, 45-54, 55-64, 65-74, >75 лет). На исходном уровне была установлена взаимосвязь между рентгенографическими позвоночно-тазовыми параметрами (несоответствие пояснично-тазового отдела [PI-LL], наклоном таза [PT], сагиттальной вертикальной осью [SVA] и углом таза T1 [TPA]), возрастом и PCS. с использованием линейного регрессионного анализа; нормативные значения PCS затем использовались для установления возрастных целевых показателей. Корреляционный анализ с ODI и PCS использовался для определения возрастного идеального выравнивания.

Полученные результаты: Базовый анализ включал 773 пациента (53,7 лет, 54% оперированных, 83% женщин). Между ODI и PCS была сильная корреляция (r = 0,814, P <0,001), позволяющая экстраполировать нормативный для США ODI по возрастным группам. Линейный регрессионный анализ (все с r > 0,510, P <0,001) в сочетании с нормативными для США значениями PCS показал, что идеальные позвоночно-тазовые значения увеличиваются с возрастом, начиная с PT = 10,9 градуса, PI-LL = -10,5 градуса и SVA = 4,1 мм для пациентов до 35 лет до PT = 28,5 градусов, PI-LL = 16,7 градусов и SVA = 78,1 мм для пациентов старше 75 лет. Клинически пожилые пациенты имели большую компенсацию, большую дегенеративную потерю лордоза и больший наклон вперед.

Вывод: Это исследование показало, что сагиттальное позвоночно-тазовое выравнивание изменяется с возрастом. Таким образом, цели оперативной коррекции должны учитывать возраст, а более молодые пациенты требуют более строгих целей выравнивания.

Похожие статьи

Как шея влияет на спину: изменения в региональном сагиттальном выравнивании шеи коррелируют с улучшением HRQOL у взрослых пациентов с грудопоясничной деформацией при 2-летнем наблюдении.

Protopsaltis TS, Scheer JK, Terran JS, Smith JS, Hamilton DK, Kim HJ, Mundis GM Jr, Hart RA, McCarthy IM, Klineberg E, Lafage V, Bess S, Schwab F, Shaffrey CI, Ames CP; Международная группа по изучению позвоночника. Protopsaltis TS и соавт. J Нейрохирург позвоночника. 2015 авг; 23 (2): 153-8. дои: 10.3171/2014.11.SPINE1441. Эпаб 2015 15 мая. J Нейрохирург позвоночника. 2015. PMID: 25978077

Рентгенологические параметры позвоночника и инвалидность при деформации позвоночника у взрослых: проспективный многоцентровый анализ.

Шваб Ф.Дж., Блондель Б., Бесс С., Хостин Р., Шаффри С.И., Смит Дж.С., Боачи-Аджей О., Бертон Д.К., Акбарния Б.А., Мундис Г.М., Эймс С.П., Кебайш К., Харт Р.А., Фарси Д.П., Лафаг В.; Международная группа по изучению позвоночника (ISSG). Шваб Ф.Дж. и соавт. Позвоночник (Фила Па, 1976). 1 июня 2013 г .; 38 (13): E803-12. дои: 10.1097/BRS.0b013e318292b7b9. Позвоночник (Фила Па, 1976). 2013. PMID: 23722572

Сагиттальные рентгенографические параметры демонстрируют слабую корреляцию с показателями качества жизни, связанными со здоровьем, о которых сообщают пациенты до лечения, при симптоматическом дегенеративном поясничном сколиозе de novo: европейский многоцентровый анализ.

Фарай С.С.А., Де Клёвер М., Вила-Касадемант А., Холевейн Р.М., Обейд И., Акароглу Э., Аланай А., Кляйнштюк Ф., Перес-Груэсо Ф.С., Пеллисе Ф. Фарадж ССА и др.

J Нейрохирург позвоночника. 2018 июнь; 28 (6): 573-580. дои: 10.3171/2017.8.SPINE161266. Epub 2018 23 марта.

J Нейрохирург позвоночника. 2018.

PMID: 29570046Деформация позвоночника у взрослых – послеоперационный дисбаланс в положении стоя: сколько можно терпеть? Обзор ключевых параметров при оценке выравнивания и планировании корректирующей операции.

Шваб Ф., Патель А., Унгар Б., Фарси Дж. П., Лафаг В. Шваб Ф. и др. Позвоночник (Фила Па, 1976). 2010 1 декабря; 35 (25): 2224-31. doi: 10.1097/BRS.0b013e3181ee6bd4. Позвоночник (Фила Па, 1976). 2010. PMID: 21102297 Обзор.

Влияние позвоночно-тазового выравнивания на общие результаты эндопротезирования тазобедренного сустава: критический анализ текущих данных.

Султан А.А., Хлопас А., Пьюцци Н.С., Чухтай М., Содхи Н., Монт М.А. Султан А.А. и др. J Артропластика. 2018 Май; 33 (5): 1606-1616. doi: 10.1016/j.arth.2017.11.021. Epub 2017 22 ноября. J Артропластика. 2018. PMID: 29233568 Обзор.

J Нейрохирург позвоночника. 2018 июнь; 28 (6): 573-580. дои: 10.3171/2017.8.SPINE161266. Epub 2018 23 марта.

J Нейрохирург позвоночника. 2018.

PMID: 29570046

J Нейрохирург позвоночника. 2018 июнь; 28 (6): 573-580. дои: 10.3171/2017.8.SPINE161266. Epub 2018 23 марта.

J Нейрохирург позвоночника. 2018.

PMID: 29570046

Посмотреть все похожие статьи

Цитируется

«Разумный порог» позвоночно-тазовых параметров после фиксации дистального стеноза у пациентов с дегенеративным грудопоясничным кифозом: статья, соответствующая STROBE.

Сюй С., Джин Л., Го С., Лян Ю., Лю Х. Сюй С. и др. Медицина (Балтимор). 2022 14 октября; 101 (41): e30747. дои: 10.1097/МД.0000000000030747. Медицина (Балтимор). 2022. PMID: 36253981 Бесплатная статья ЧВК.

Прогнозирование идеальной вершины поясничного лордоза на основе индивидуального падения таза и точки перегиба у бессимптомных взрослых.

Ван Дж., Чжан Ц., Лю Ф., Юань Х., Чжан Ю., Ван С., Ли Дж. Ван Дж. и др. Передний сург. 2022, 29 сентября; 9:912357. doi: 10.3389/fsurg.2022.912357. Электронная коллекция 2022. Передний сург. 2022. PMID: 36248369Бесплатная статья ЧВК.

Косое введение прямого кейджа при одноуровневой операции TLIF оказалось не менее эффективным с точки зрения восстановления сегментарного лордоза.

Тракенмюллер П., Чабанка М., Байерл С.Х., Мертенс Р., Вайкоци П. Тракенмюллер П. и др. Мозговой позвоночник. 2021 16 окт;1:100302. doi: 10.1016/j.bas.2021.100302. Электронная коллекция 2021. Мозговой позвоночник. 2021. PMID: 36247394 Бесплатная статья ЧВК.

Можно ли предсказать проксимальный узловой кифоз после операции по поводу деформации позвоночника у взрослых по предоперационному динамическому изменению сагиттальной ориентации с помощью 3D-анализа походки? Исследование случай-контроль.

Асада Т., Миура К., Кода М., Кадоне Х., Фунаяма Т., Такахаши Х., Ногучи Х., Шибао Ю., Сато К., Это Ф., Матаки К., Ямадзаки М. Асада Т. и др. Дж. Клин Мед. 2022 4 октября; 11 (19): 5871. doi: 10.3390/jcm11195871. Дж. Клин Мед. 2022. PMID: 36233737 Бесплатная статья ЧВК.

Потенциал оценки GAP в прогнозировании послеоперационных механических осложнений позвоночника: систематический обзор литературы.

Quarto E, Zanirato A, Pellegrini M, Vaggi S, Vitali F, Bourret S, Le Huec JC, Formica M. Кварто Э. и др. Eur Spine J. 25 сентября 2022 г. doi: 10.1007/s00586-022-07386-6. Онлайн перед печатью. Европейский позвоночник J. 2022. PMID: 36153789 Обзор.

Просмотреть все статьи «Цитируется по»

Типы публикаций

термины MeSH

Свяжитесь с нами | Хантингтон Банк

Вы достойны самого лучшего. Обновите свой браузер и получите максимум от сайта Хантингтона.

Обновите свой браузер и получите максимум от сайта Хантингтона.

Мы хотим, чтобы у вас был отличный опыт, пока вы здесь. Пожалуйста, включите JavaScript.

Мы здесь, чтобы помочь

Общая служба поддержки клиентов

Позвоните нам по телефону (800) 480-2265; ежедневно с 7:00 до 20:00. ЕТ. Мы с нетерпением ждем вашего ответа!

Чтобы связаться с нами из-за пределов США, позвоните по телефону +1 (616) 355-8828; ежедневно с 7:00 до 20:00. ЕТ. (Обратите внимание, что это не бесплатный номер.)

Бизнес-банкинг

Бизнес-банкинг Клиенты

(800) 480-2001

Пн–Пт, 8:00–20:00 ET

Сб, 8:00 — 14:00 ET

Вс, ЗАКРЫТО

Кредитные карты

Платежный адрес кредитной карты

Национальный банк Хантингтона

Кому: EA1W18

Почтовый индекс Ящик 182387

Колумбус, Огайо, 43218

Служба поддержки клиентов кредитных карт

(800) 340-4165

Круглосуточно 7 дней в неделю

Помощь в оплате кредитной картой — для личных и деловых целей

(800) 372-7725

Пн–Чт, 8:00–23:00 ET

Пятница, 8:00 – 21:00 ET

Сб, 8:00 – 16:00 ET

Вс, ЗАКРЫТО

Бизнес-кредитные карты

(888) 696-9982

24/7 ежедневно

Коммерческие кредитные карты

(866) 643-4203

Круглосуточно 7 дней в неделю

Страхование

Страхование Хантингтона

37 Вт Брод Стрит

Колумбус, Огайо, 43215

(888) 576-7900

Пн–Пт, 8:00–17:00 ET

Сб, ЗАКРЫТО

Вс, ЗАКРЫТО

Центр продаж личного страхования

(800) 628-7064

Пн–Пт, 8:00–18:00 ET

Сб, 10:00 – 14:00 ET

Вс, ЗАКРЫТО

Поддержка онлайн-банкинга

Инструмент сброса пароля

Вам потребуется ваше имя пользователя онлайн-банкинга, последние четыре цифры вашего номера социального страхования/налогового идентификатора и текущий номер телефона в файле.

Если у вас нет этой информации, обратитесь к представителю службы поддержки в часы, указанные ниже.

Из-за деликатного характера сброса паролей не рекомендуется отправлять запросы по электронной почте.

Позвоните по телефону (877) 932-2265 для получения технической поддержки онлайн-банкинга.

Ежедневно, с 7:00 до 20:00 ET

Личные инвестиции

Инвестиционная компания Хантингтона

41 South High Street

Columbus, OH 43215

(800) 322-4600

Пн-Пт, с 8:00 до 17:00 ET

Приват Банк

Private Banking

Найти офис Private Bank

Пн-Пт, с 8:00 до 17:00. ЕТ

Huntington Trust

Найти трастовый офис

с понедельника по пятницу, с 8:00 до 17:00. ET

Доверительная онлайн-поддержка

для Portfolio Today

Если у вас возникли проблемы с Portfolio Today, в том числе с использованием ссылки «Проблемы со входом», отправьте электронное письмо или позвоните своему менеджеру по работе с клиентами.

Служба поддержки клиентов

Адрес платежа по кредиту

Кредиты в рассрочку Хантингтона

P.O. Box 182519

Columbus, OH 43218-2519

Loan Overnight Payment Address

The Huntington National Bank

Attn: S/B GW4W122

5555 Cleveland Ave

Columbus, OH 43231

Loan Payoff Address

The Huntington National Bank

Attn: GW1N10

5555 Cleveland Ave

Columbus, OH 43231

Отдел обслуживания клиентов по кредитам

(800) 445-8460

Пн–Пт, 8:00–20:00 ET

Сб, 8:00 — 14:00 ET

Вс, ЗАКРЫТО

Помощь в оплате кредита

(800) 323-9865

Пн–Пт, 8:00–21:00 ET

Сб, 8:00 — 13:00 ET

Вс, ЗАКРЫТО

Ипотека

Подать заявку на ипотеку

Посетите нас онлайн или позвоните нам по телефону (800) 562-6871

Пн-Пт, с 8:00 до 19:00 ET

Сб, 8:00 — 14:00 ET

Служба поддержки ипотечных клиентов

Отдел обслуживания клиентов ипотечного кредита

Кому: GW1N09

5555 Cleveland Ave

Columbus, OH 43231

Тел. (800) 323-4695

(800) 323-4695

Факс (614) 480-6009

Пн-Пт, 8:00 — 20:00 ET

Сб, 8:00 — 14:00 ET

Вс, ЗАКРЫТО

Ипотечная онлайн-поддержка

(877) 932-2265

Ежедневно, с 7:00 до 19:00. ET

Помощь в оплате ипотеки

(800) 323-9865

Пн–Пт, 8:00–21:00 ET

Сб, 8:00–13:00 ЭТ

Sun, закрыто

Платежи по ипотечным кредитам

Адрес ипотечного платежа

PO Box 182661

Columbus, OH 43218-2661

. 43231

Письменное разрешение ошибок, информационные запросы или квалифицированные письменные запросы

The Huntington National Bank

P.O. Box 340996

Columbus, OH 43234

Персональные кредитные линии

Платежный адрес кредитной линии для физических лиц

Национальный банк Хантингтона

P. O. Box 182387

O. Box 182387

Columbus, OH 43218-2387

Персональная кредитная линия. Выплата. 992-2053

Пн–Пт, 8:00–20:00 ET

Сб, 8:00 – 14:00 ET

Вс, ЗАКРЫТО

Помощь в оплате кредитной линии для физических лиц

(800) 250-6660

Пн–Пт, 8:00–19:00 ET

Сб, ЗАКРЫТО

Вс, ЗАКРЫТО

Текущие и сберегательные счета

Общая информация о счете

(800) 480-2265

Автоматизированная информация о счете доступна 24 часа в сутки.

Чтобы поговорить с представителем службы поддержки клиентов, звоните по телефону

ежедневно с 7:00 до 20:00. ET

Помощь в оплате с чекового/сберегательного счета

(800) 472-2658

Пн–Пт, 8:00–21:00 ET

Сб, 8:00–16:00 ET

Воскресенье, ЗАКРЫТО

Помощь при проверке резервных платежей

(800) 472-2658

Пн–Пт, 8:00–21:00 ET

Сб, 8:00 – 16:00 ET

Воскресенье, ЗАКРЫТО

Депозиты по почте / Проверка резервных платежей

Для Fedex/UPS:

Attn: Mail Teller EA1W18

Huntington National Bank

7 Easton Oval

Columbus, Ohio 43219

Почтовый депозит США Адрес:

Кому: Почтовый кассир EA1W18

Huntington National Bank

PO Box 1558

Columbus, Ohio 43272-4195

Business Online

Коммерческие клиенты

(614) 480-4862 или

(800) 480-4862

Пн–Пт, 7:30–18:00 ET

Сб, ЗАКРЫТ

Вс, ЗАКРЫТ

Клиенты Private Bank

(614) 480-2001 или

(800) 480-2001

Пн–Пт, 8:00–20:00 ET

Сб, 8:00 – 14:00 ET

Вс, ЗАКРЫТО

Клиенты государственных фондов

(614) 480-4862 или

(800) 480-4862

Пн–Пт, 7:30–18:00 ET

Сб, ЗАКРЫТО

Вс, ЗАКРЫТО

Сообщить о мошенническом электронном письме

Чтобы сообщить о мошенническом электронном письме: Если вы получили подозрительное сообщение, якобы отправленное компанией Huntington, сообщите нам об этом по адресу reportfraud@huntington. com.

com.

Чтобы сообщить о возможной краже личных данных: Если вы считаете, что могли предоставить личную информацию об учетной записи или пароль в ответ на полученное электронное письмо, позвоните нам по телефону (800) 480-2265, ежедневно с 7:00 до 8:00. вечера. ЕТ.

Как сообщить о мошенничестве

Управление казначейством

Управление казначейским управлением Служба клиентов

7 Истон Овал — EA2W16

Columbus, OH 43219

(800) 480-4862

M — F, 7:00 до 6:00. вечера. ET

Сб, ЗАКРЫТ

Вс, ЗАКРЫТ

Факс (614) 331-5357

Служба международной торговли

Служба международной торговли

7 Истон Овал — EA2E85

Колумбус, Огайо 43219

[email protected]

(877) 480-4685

Пн–Пт, 8:00–17:00

Сб, ЗАКРЫТ

Вс, ЗАКРЫТ

Факс (888) 409-9486

Huntington Technology Finance

Служба поддержки клиентов

(248) 253-9000

Пн-Пт, с 9:00 до 17:00 ET

Сб, ЗАКРЫТ

Вс, ЗАКРЫТ

Социальные сети

- Задать вопрос в Twitter

- Подключиться к Твиттеру

- Подключиться к Facebook

Пн–Пт, 8:00–20:00 ET

Сб, 8:00 — 17:00 ET

Вс, 8:00 — 17:00 ET

Повестки в суд и судебные приказы

Huntington National Bank

Кому: GW4W34

5555 Cleveland Avenue

Columbus, OH 43231

Представитель Администрации социального обеспечения Служба получателей платежей

Позвоните нам по телефону (800) 976-1345;

ежедневно с 7:00 до 20:00.