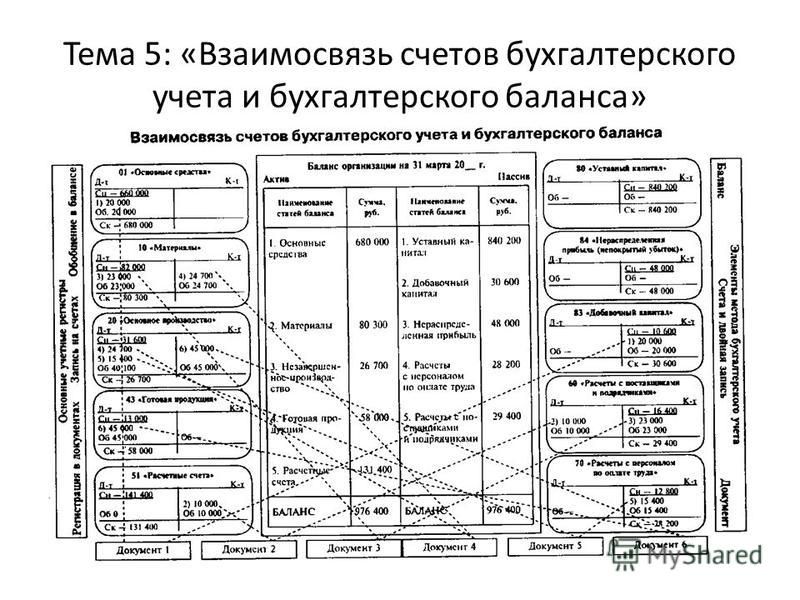

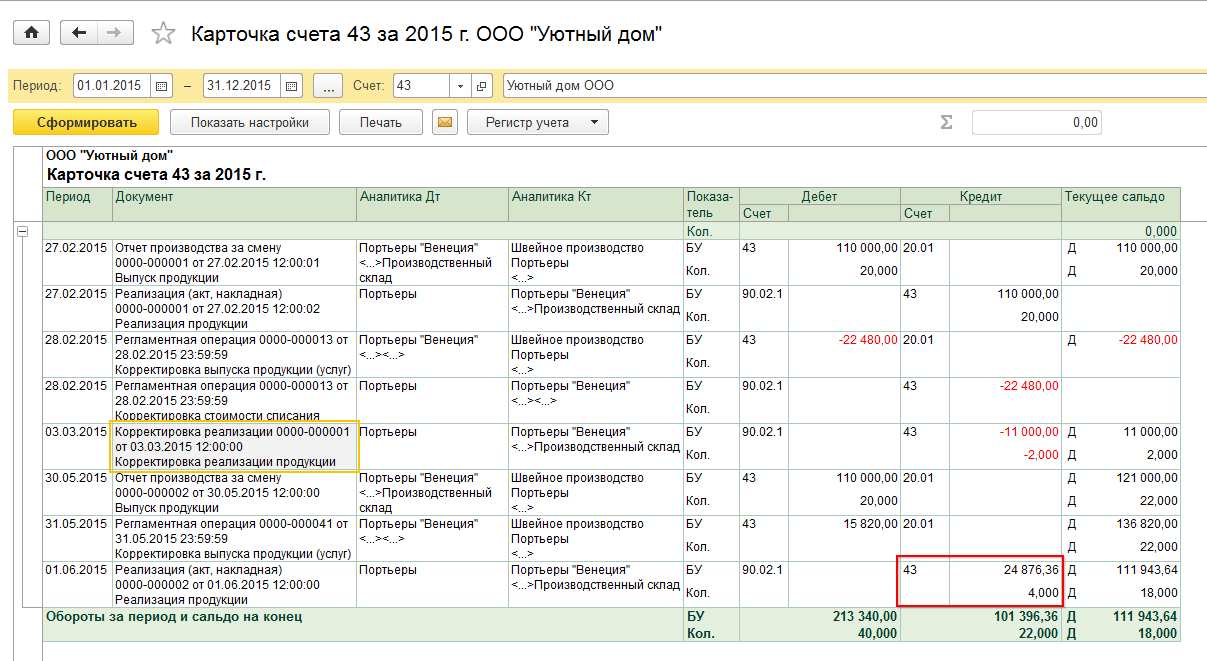

Счет 43 «Готовая продукция» / КонсультантПлюс

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

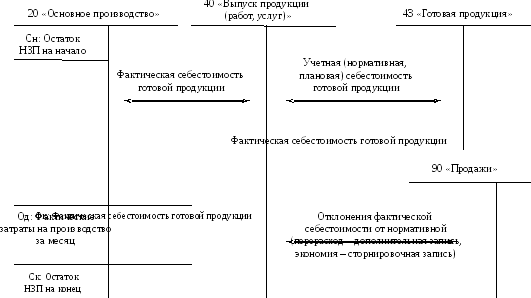

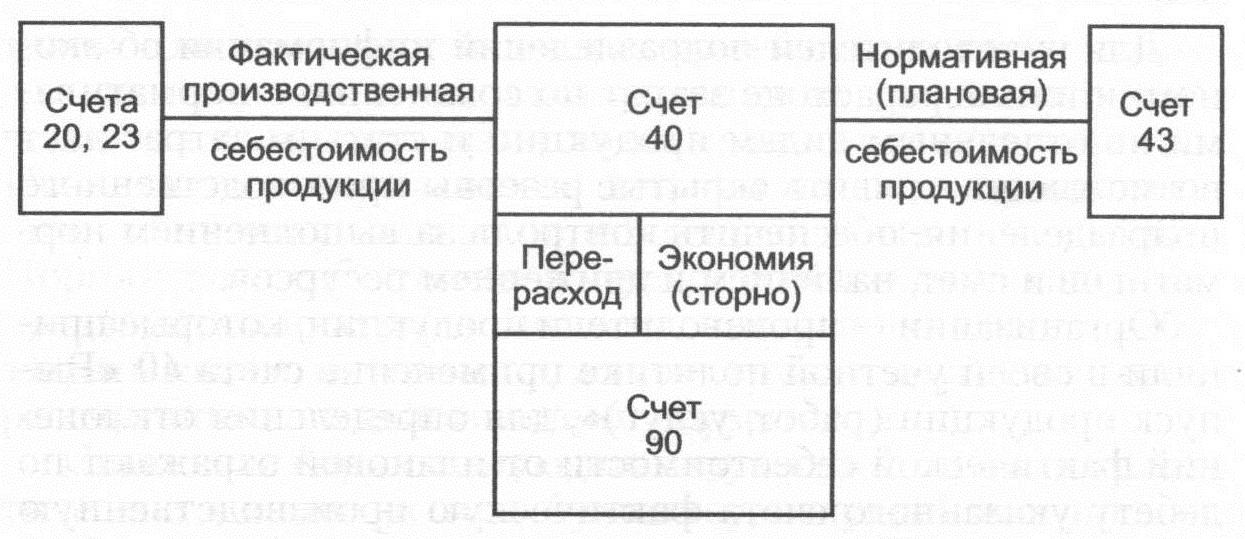

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)».

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

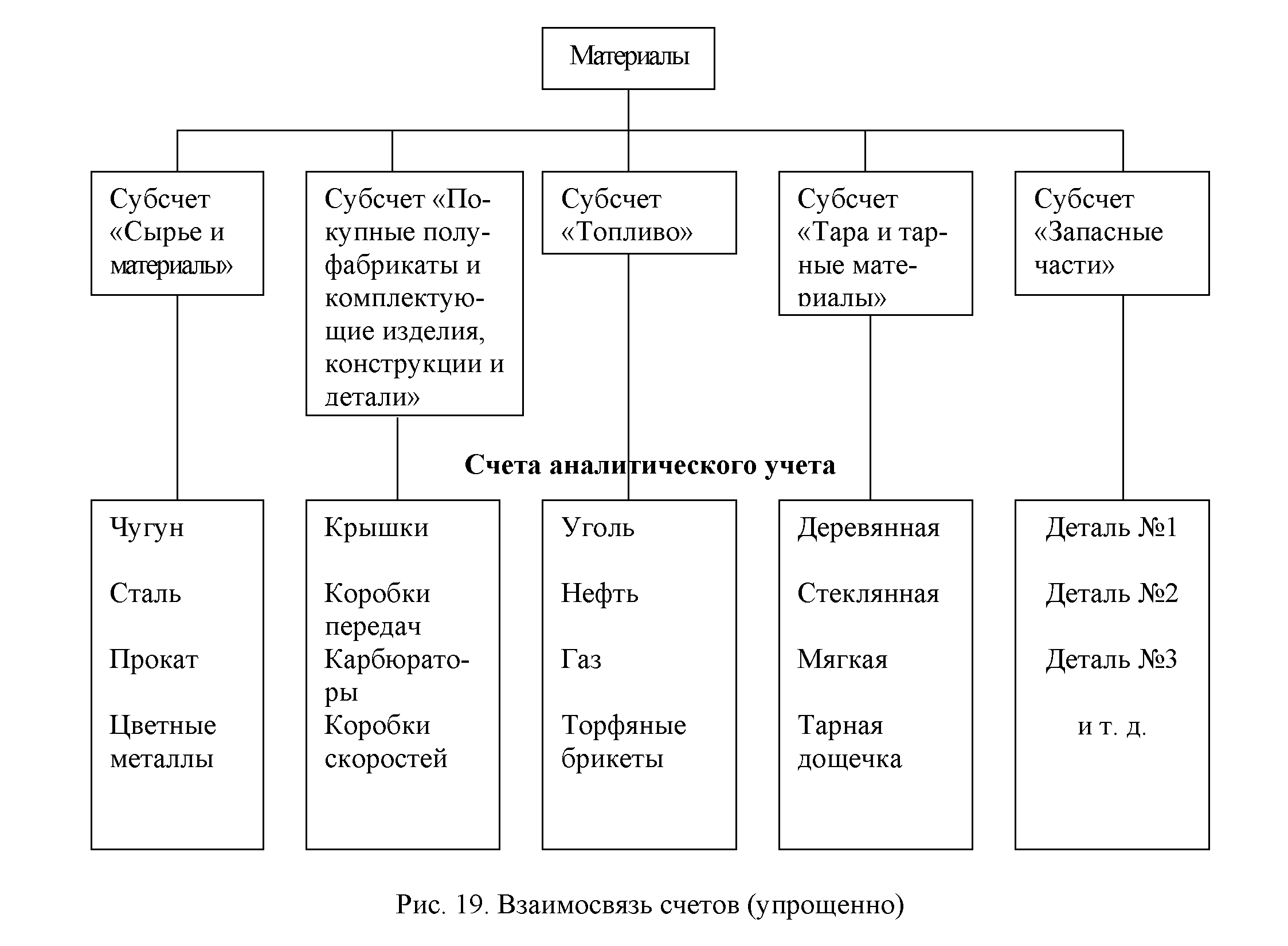

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция»

корреспондирует со счетами:

по дебету по кредиту

20 Основное производство 10 Материалы

23 Вспомогательные 20 Основное производство

производства 23 Вспомогательные

29 Обслуживающие производства

производства и хозяйства 25 Общепроизводственные

40 Выпуск продукции (работ, расходы

услуг) 26 Общехозяйственные

79 Внутрихозяйственные расходы

расчеты 28 Брак в производстве

80 Уставный капитал 44 Расходы на продажу

91 Прочие доходы и расходы 45 Товары отгруженные

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

80 Уставный капитал

90 Продажи

94 Недостачи и потери от

порчи ценностей

97 Расходы будущих периодов

99 Прибыли и убытки

Открыть полный текст документа

как вести — Контур.

Маркет — СКБ Контур

Маркет — СКБ КонтурУчет реализации готовой продукции

Готовая продукция — это результат собственного производства. Например, у многих магазинов есть в штате повара, которые готовят различные салаты, выпечку и т.п. В таком случае салаты и выпечка будут являться готовой продукцией. А вот если бы эту выпечку магазин купил у поставщика, выпечка учитывалась бы как товар.

Вся продукция собственного производства отражается на счете 43. Реализация в бухгалтерском учете отражается на счете 90.

Дебет 43 Кредит 20 (40) — так отражается выпуск из производства готовой продукции

Дебет 62 Кредит 90 — выручка при продаже

Дебет 90 Кредит 68 — НДС (при работе на ОСНО)

Дебет 90 Кредит 43 — списана себестоимость

Создавайте приходные ордера автоматически, а не вручную! Подключите Контур.Маркет и Контур.Бухгалтерию. Сервисы интегрированы друг с другом. Вам будет проще рассчитывать налог, вести книгу учета доходов и соблюдать кассовую дисциплину.

Учет реализации товаров

Правила бухгалтерского учета товаров закреплены в ПБУ 5/01.

Товары (в том числе и продукты) закупаются на стороне и предназначены для перепродажи.

Дебет 41 Кредит 60 — так отражается покупка товаров у поставщика

Дебет 19 Кредит 60 — НДС при покупке

Проводки при реализации товаров схожи с проводками при реализации готовой продукции:

Дебет 62 Кредит 90 — выручка при продаже

Дебет 90 Кредит 68 — НДС (при работе на ОСНО)

Дебет 90 Кредит 41 — списана себестоимость

При розничной торговле продуктами питания магазины могут использовать торговую наценку.

Дебет 41 Кредит 42 — в стоимость товара включена торговая наценка

Дебет 50 (62) Кредит 90 — выручка при продаже

Дебет 90 Кредит 68 — начислен НДС с продажи (при работе на ОСНО)

Дебет 90 Кредит 41 — списана себестоимость товаров

Дебет 90 Кредит 42 — сторнирована наценка на товары

Подведем итоги: магазин может учитывать продукты питания на двух счетах в зависимости от способа приобретения (изготовления). Выручка от продажи и товаров, и готовой продукции собирается на счете 90.

Выручка от продажи и товаров, и готовой продукции собирается на счете 90.

%PDF-1.5 % 18 0 obj >/OCGs[281 0 R]>>/Pages 14 0 R/Type/Catalog/ViewerPreferences>>> endobj 15 0 obj >stream uuid:b926ca75-aed4-4776-828c-171dce4f54e5adobe:docid:indd:4b5263d8-adbc-11da-93bc-ca667a1b7a99xmp.id:F007FE28393DE311BFE0AB94EDA2A98Bproof:pdfxmp.iid:EE07FE28393DE311BFE0AB94EDA2A98Bxmp.did:BBD3BDBB4006E311B335C36C7F40033Fadobe:docid:indd:4b5263d8-adbc-11da-93bc-ca667a1b7a99default

0.1False1FalseFalse411.000000609.450195Points

0.1False1FalseFalse411.000000609.450195Points 0 0.0 411.0 609.45]/Type/Page>>

endobj

50 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 284 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

51 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 285 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

52 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 286 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

53 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 287 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

54 0 obj

>stream

HWj#G}?&VG`zD\LPԥGɊW٘5u9o@}|C߬_ZXCYh*8NƩeN7x

0 0.0 411.0 609.45]/Type/Page>>

endobj

50 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 284 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

51 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 285 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

52 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 286 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

53 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 287 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

54 0 obj

>stream

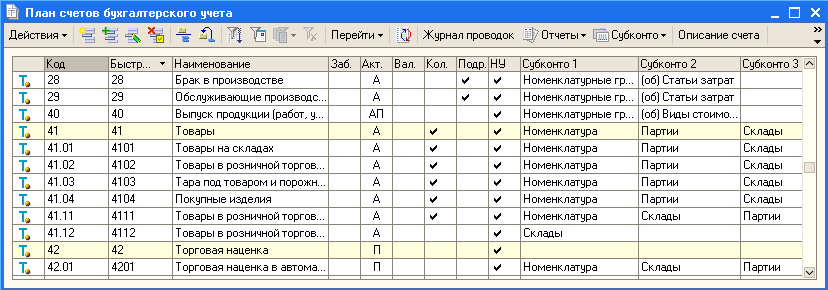

HWj#G}?&VG`zD\LPԥGɊW٘5u9o@}|C߬_ZXCYh*8NƩeN7xСчет 41 Товары Раздела 4. Плана счетов бухгалтерского учета РФ

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 «Товары» учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»).

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

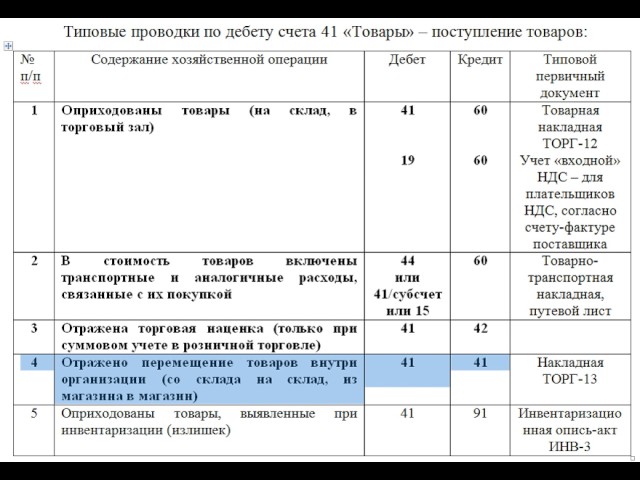

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Поступление товаров и тары может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные». При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

Товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно.

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Счет 41 «Товары» имеет следующие субсчета:

Счет 41 «Товары» корреспондирует со счетами:

Другие счета раздела 4

Счет 40. Выпуск продукции (работ, услуг) Счет 41. Товары Счет 42. Торговая наценка Счет 43. Готовая продукция Счет 44. Расходы на продажу Счет 45. Товары отгруженные Счет 46. Выполненные этапы по незавершенным работам

Настройка общей системы учета

Элемент AAI GLG4 определяет счет нераспределенной прибыли компании. Учетная запись должна быть учетной записью разноски, которая позволяет вводить системные записи. Во время ежегодного закрытия главной книги система проводит нераспределенную прибыль по счету, присвоенному позиции AAI GLG4.

Во время ежегодного закрытия главной книги система проводит нераспределенную прибыль по счету, присвоенному позиции AAI GLG4.

Обычно номер подразделения и компании для балансовых счетов совпадает. Например, 100 будет бизнес-единицей для компании 00100.Если ваши компании и бизнес-единицы настроены таким образом, и все компании используют одну и ту же учетную запись объекта нераспределенной прибыли, вам необходимо настроить только одну позицию GLG4 для компании 00000 и назначить счет объекта.

В следующем примере система использует объектный счет (4980), присвоенный GLG4 для компании 00000, для проводки суммы нераспределенной прибыли. Номер компании и бизнес-единица баланса одинаковы для всех компаний, как показано в этой таблице:

Компания | Подразделение | Счет объекта нераспределенной прибыли |

|---|---|---|

00100 | 100 | 4980 |

00200 | 200 | 4980 |

00300 | 300 | 4980 |

Если ваша бизнес-единица и номер компании отличаются для балансовых счетов, вы должны настроить AAI-позицию GLG4 для каждой компании и указать балансовую бизнес-единицу и объектный счет.

В следующем примере система использует GLG4 для каждой конкретной компании для проводки суммы нераспределенной прибыли. Номер компании отличается от номера бизнес-единицы баланса для всех компаний, как показано в этой таблице:

Компания | Подразделение | Счет объекта нераспределенной прибыли | Для компании GLG4 |

|---|---|---|---|

00100 | 110 | 4980 | 00100. |

00200 | 210 | 4980 | 00200.210.4980 |

00300 | 310 | 4980 | 00300. |

110.4980

110.4980 310.4980

310.4980Если у вас есть несколько балансовых бизнес-единиц для одной компании, вы должны настроить для компании позицию AAI GLG4 и указать один балансовый счет.Затем для обработки на конец года необходимо отнести все бизнес-единицы баланса к бизнес-единице баланса, указанной в GLG4 для компании. Если вы этого не сделаете, ваша компания будет вне баланса, потому что сумма компенсации для чистой прибыли будет отражать счета для одной балансовой бизнес-единицы (указанной в GLG4 для компании), а не для всех балансовых бизнес-единиц.

В следующем примере система использует GLG4 для каждой конкретной компании для проводки суммы нераспределенной прибыли.Номер компании отличается от балансовой бизнес-единицы для всех компаний, и компания 00100 имеет несколько балансовых бизнес-единиц, как показано в этой таблице:

«>

«>Компания

Подразделение

Счет объекта нераспределенной прибыли

Для компании GLG4

00100

110

210

310

4980

00100.110.4980

00400

410

4980

00400. 410.4980

410.4980

00500

510

4980

00500.510.4980

Примечание. GLG4 — единственный элемент AAI для учетных записей общего назначения, который вы можете настроить в компании.Все остальные предметы общего назначения настраиваются только для компании 00000.

Глава 43. Управление финансами | Раздел 3. Ведение бухгалтерского учета | Основной раздел

Узнайте о процессе бухгалтерского учета и его использовании в вашей организации, а также получите помощь лично или с помощью некоторого программного обеспечения, доступного сегодня. |

Что такое бухгалтерский учет?

Чем бухгалтерский учет в некоммерческих организациях отличается от учета в коммерческих организациях?

Что такое бухгалтерская система?

Когда следует разработать систему бухгалтерского учета для своей организации?

Почему вы должны вести бухгалтерский учет для своей организации?

Как вы ведете учет для некоммерческих групп?

Для многих общественных организаций вопрос о том, как получить наличные, является животрепещущим.«Как мы можем получить деньги, которые нам нужны, чтобы делать то, что мы хотим делать?» Обычно директор, персонал, члены Совета — все тратят много времени и энергии, пытаясь найти лучший ответ на этот вопрос. И найти его снова, и снова, и снова.

Часто — и в ущерб многим некоммерческим организациям — не менее важный вопрос «Как мы распоряжаемся деньгами, которые у нас есть?» игнорируется или обрабатывается бессистемно, без должного обдумывания и опыта. Надлежащие процедуры бухгалтерского учета часто остаются на второй план, и их нужно решать в последнюю минуту, если вообще решают.

Надлежащие процедуры бухгалтерского учета часто остаются на второй план, и их нужно решать в последнюю минуту, если вообще решают.

Несмотря на это, тщательные и надлежащие бухгалтерские процедуры имеют решающее значение для финансовой устойчивости организации. В деловом мире статистика показывает, что вторая ведущая причина банкротства предприятий — это неадекватные процедуры бухгалтерского учета. Таким образом, для некоммерческих организаций, которые часто имеют гораздо меньшие доходы, чтобы выжить, использование хороших процедур бухгалтерского учета еще более важно.

В этом разделе мы дадим обзор процесса бухгалтерского учета и его использования в вашей организации.Мы также кратко поговорим о том, как получить помощь с бухгалтерским учетом, как лично, так и с помощью некоторого программного обеспечения, доступного для использования сегодня.

Этот раздел не предназначен для замены юридических или профессиональных рекомендаций по бухгалтерскому учету.

Фактически, мы настоятельно рекомендуем вам получить помощь сертифицированного общественного бухгалтера (CPA), когда вы пытаетесь разобраться в цифрах вашей организации. Вместо этого этот раздел предназначен для того, чтобы дать вам основу для понимания, которую вы можете использовать при выборе и разговоре с теми, кто будет вести бухгалтерский учет для вашей организации.

Фактически, мы настоятельно рекомендуем вам получить помощь сертифицированного общественного бухгалтера (CPA), когда вы пытаетесь разобраться в цифрах вашей организации. Вместо этого этот раздел предназначен для того, чтобы дать вам основу для понимания, которую вы можете использовать при выборе и разговоре с теми, кто будет вести бухгалтерский учет для вашей организации.

Фактически, мы настоятельно рекомендуем вам получить помощь сертифицированного общественного бухгалтера (CPA), когда вы пытаетесь разобраться в цифрах вашей организации. Вместо этого этот раздел предназначен для того, чтобы дать вам основу для понимания, которую вы можете использовать при выборе и разговоре с теми, кто будет вести бухгалтерский учет для вашей организации.Что такое бухгалтерский учет?

Бухгалтерский учет — это просто система для предоставления финансовой информации о бизнесе или другом типе организации. Эта система включает повседневные задачи по документированию, классификации, анализу и интерпретации финансовой (бухгалтерской) документации предприятия. Эти рабочие места, вместе взятые, могут использоваться для оценки прогресса или неудач бизнеса и отслеживания его финансового состояния.

Бухгалтерский учет также включает менее частые виды деятельности, такие как аудит и расчет налогов.Под аудитом мы подразумеваем проверку счетов организации людьми, не принимавшими участия в их подготовке. Ежегодные аудиты требуются для всех государственных предприятий и многих некоммерческих организаций. Более подробно они обсуждаются ниже.

Ежегодные аудиты требуются для всех государственных предприятий и многих некоммерческих организаций. Более подробно они обсуждаются ниже.

Хотя бухгалтерский учет иногда путают с бухгалтерским учетом, из приведенных выше абзацев видно, что бухгалтерский учет является гораздо более всеобъемлющим. Бухгалтерский учет — это просто средство точного ввода информации в бухгалтерские книги организации.В зависимости от сложности финансов вашей организации вам могут потребоваться или не потребоваться знания в области бухгалтерского учета. Бухгалтер, как правило, знает, как анализировать финансы организации и как настроить соответствующую систему бухгалтерского учета для их отслеживания.

В Соединенных Штатах существует множество нормативных актов, определяющих порядок ведения бухгалтерского учета. Большинство государственных и многих некоммерческих организаций должны следовать общепринятым принципам бухгалтерского учета (GAAP), которые разрабатываются двумя разными организациями: Советом по стандартам государственного бухгалтерского учета (GASB) и Советом по стандартам финансового учета (FASB).

GASB был разработан в середине 1980-х годов как способ надзора за бухгалтерским учетом в государственных учреждениях. Он работает над улучшением стандартов государственного и местного государственного бухгалтерского учета, финансовой отчетности и направляет общественность, включая эмитентов, аудиторов и пользователей государственных финансовых отчетов. Некоторые некоммерческие организации, получающие государственное финансирование, также подлежат его контролю.

Некоммерческие организации, не подлежащие контролю GASB, должны соответствовать стандартам, установленным FASB, который также устанавливает правила для коммерческих организаций.FASB работает над установлением и совершенствованием стандартов финансового учета и отчетности для ориентации общественности, включая эмитентов, аудиторов и других пользователей финансовой информации, таких как спонсоры и члены Совета.

Специальная тема в бухгалтерском учете: что такое аудит?

Аудит — это процесс проверки точности и полноты информации, представленной в финансовой отчетности организации. Этот процесс тестирования позволяет независимому сертифицированному общественному бухгалтеру выдать так называемое мнение о том, насколько достоверно финансовая отчетность агентства отражает его финансовое положение и соответствуют ли они общепринятым принципам бухгалтерского учета (GAAP).

Этот процесс тестирования позволяет независимому сертифицированному общественному бухгалтеру выдать так называемое мнение о том, насколько достоверно финансовая отчетность агентства отражает его финансовое положение и соответствуют ли они общепринятым принципам бухгалтерского учета (GAAP).

Аудиторский отчет направляется Совету директоров организации и обычно включает следующее:

- Сопроводительное письмо, подписанное аудитором, излагающее мнение

- Финансовая отчетность, включая отчет о финансовом положении (баланс), отчет о финансовой деятельности (отчет о прибылях и убытках) и отчет о движении денежных средств. Организации здравоохранения и социального обеспечения также имеют ведомость функциональных (т. Е. Операционных) расходов.

- Сравнение предыдущих финансовых лет (необязательно)

- Примечания к финансовой отчетности в соответствии с требованиями GAAP, которые могут включать информацию о функциональных расходах, график амортизации (то есть график снижения стоимости определенных объектов, принадлежащих группе), дополнительную информацию о взносах и волонтерских услугах, и прочая значимая информация, неочевидная в финансовой отчетности.

В дополнение к финансовой отчетности аудит может включать результаты расследования того, тратятся ли деньги точно так, как указано в грантах и контрактах — как в общих областях, так и в статьях — и функционирует ли организация так, как она заявляет. делает.Например, для аудита одного проекта по повышению грамотности директор должен был предоставить протоколы всех заседаний Совета в течение проверяемого года. Этот регламент должен был показать, что Правление действительно заседало, а также доказать, что финансовые решения, требующие голосования Правления, действительно принимались.

Некоторые некоммерческие организации по закону обязаны проводить аудит. Многие штаты требуют проведения аудита некоммерческих организаций, которые получают взносы на сумму свыше определенной (сумма варьируется от штата к штату), и / или некоммерческих организаций, которые нанимают оплачиваемых сборщиков средств.Возможно, вы захотите связаться с государственным секретарем, чтобы узнать о правилах в вашем штате. Кроме того, некоммерческие организации, получающие федеральное финансирование на сумму 300 000 долларов США или более в течение финансового года, обычно должны проходить специальный аудит, называемый аудитом A-133.

Кроме того, некоммерческие организации, получающие федеральное финансирование на сумму 300 000 долларов США или более в течение финансового года, обычно должны проходить специальный аудит, называемый аудитом A-133.

В дополнение к финансовой отчетности, необходимой для целей аудита, некоммерческие организации требуют от федерального правительства и правительства штата подавать различные информационные отчеты для поддержания своего статуса освобождения от налогов и документального подтверждения соблюдения налоговых требований. Основными федеральными отчетами являются годовая Форма 990 и Приложение А до 990.(Их можно получить в IRS). Правительства штатов могут потребовать дополнительные отчеты.

Ваша организация может выбрать проведение аудита, даже если это не требуется по закону.

Общие причины проведения аудита включают:

- Спонсоры обычно запрашивают аудированную финансовую отчетность или проверку (см. Ниже)

- Совет директоров может запросить подтверждение того, что финансовая информация, которую они рассматривают, является точной и полной. В случае возникновения финансовых проблем или нарушений в финансовой системе Правление и широкая общественность могут обратиться за помощью к аудиту, чтобы убедиться в том, что эти проблемы были решены.

- Процесс аудита может быть ценным для вашего исполнительного директора и финансового персонала, поскольку он подтверждает ваше финансовое положение и помогает укрепить процедуры внутреннего контроля.

- Наконец, аудит сигнализирует о новом этапе зрелости организации. По мере того, как финансовые операции вашей организации становятся все более сложными, прохождение строгого аудита поможет вашим сотрудникам разработать и понять финансовые системы, необходимые для ответственного отслеживания и управления финансами.

В случае возникновения финансовых проблем или нарушений в финансовой системе Правление и широкая общественность могут обратиться за помощью к аудиту, чтобы убедиться в том, что эти проблемы были решены.

В случае возникновения финансовых проблем или нарушений в финансовой системе Правление и широкая общественность могут обратиться за помощью к аудиту, чтобы убедиться в том, что эти проблемы были решены. Альтернативы аудиту включают проверку , которая представляет собой более ограниченную проверку финансовой отчетности CPA, и компиляцию . Во время проверки CPA задает вопросы руководству и проводит некоторый анализ, но не проводит обширное тестирование, необходимое для аудита. Обзор дает лишь ограниченную уверенность в достоверности представления финансовой картины. Однако проверка может стоить меньше половины стоимости аудита и может удовлетворять требованиям штата для небольших некоммерческих организаций.За подробностями обращайтесь в офис вашего госсекретаря.

Обзор дает лишь ограниченную уверенность в достоверности представления финансовой картины. Однако проверка может стоить меньше половины стоимости аудита и может удовлетворять требованиям штата для небольших некоммерческих организаций.За подробностями обращайтесь в офис вашего госсекретаря.

Подборка — это отчет, подготовленный бухгалтером с использованием финансовых данных, предоставленных организацией. Бухгалтер систематизирует эту финансовую информацию в стандартные форматы финансовой отчетности, но не проверяет точность цифр и не дает гарантий относительно включенной информации.

Чем бухгалтерский учет в некоммерческих организациях отличается от учета в коммерческих организациях?

Основы бухгалтерского учета одинаковы для коммерческих и некоммерческих организаций — и регистрируют, и анализируют транзакции, оба должны будут рассчитывать налоги, и оба могут быть проверены.

Однако части некоммерческого и коммерческого учета могут сильно отличаться. Безусловно, огромная разница заключается в том, что коммерческие организации обычно тратят то, что им нужно потратить для ведения бизнеса, и к концу года либо показывают прибыль, либо убыток. Если они в целом жизнеспособны из года в год и не слишком озабочены ростом, за исключением того, чтобы не отставать от инфляции, они рассчитывают, что расходы и доходы выровняются.

Безусловно, огромная разница заключается в том, что коммерческие организации обычно тратят то, что им нужно потратить для ведения бизнеса, и к концу года либо показывают прибыль, либо убыток. Если они в целом жизнеспособны из года в год и не слишком озабочены ростом, за исключением того, чтобы не отставать от инфляции, они рассчитывают, что расходы и доходы выровняются.

Большинство общественных и массовых организаций, с другой стороны, тратят ровно столько, сколько получают, потому что их больше нет.Если они не могут покрыть операционные расходы, их положение намного серьезнее. Возможные варианты: выйти из бизнеса; постарайтесь собрать разницу быстро; увольнять людей или просить их отсрочить или отказаться от зарплаты — многие сотрудники в таких организациях сделают почти все, чтобы дела продолжались; или попросить у банка ссуду, которую они могут не получить (или вернуть ее, если получат).

Некоторые особые различия между коммерческим и некоммерческим учетом:

- Учет взносов — Некоммерческие организации, которые имеют право на освобождение от налогов в соответствии с 501 (c) (3) Налогового кодекса, могут получать отчисления, вычитаемые из налогооблагаемой базы. Поскольку в коммерческом мире этого точно не происходит, сопоставимых процедур для обработки этих пожертвований не существует. Были установлены специальные процедуры для обработки различных видов взносов. Это обсуждается в Положении о стандартах финансового учета № 116 «Учет полученных и сделанных взносов»; Анализ FASB 116 дает полезное резюме.

- Капитализация и амортизация активов — Как коммерческие, так и некоммерческие организации должны регистрировать покупку долговечных, существенных основных средств (таких как компьютеры, фургоны, здания и т. Д.)) как активы в финансовой отчетности. Они также должны амортизировать эти предметы за каждый год, в течение которого они имеют срок полезного использования. Однако некоторые активы в некоммерческом секторе пользуются особым режимом. Сюда входят музейные коллекции, исторические здания, библиотечные книги, животные зоопарка и т. Д.

Поскольку в коммерческом мире этого точно не происходит, сопоставимых процедур для обработки этих пожертвований не существует. Были установлены специальные процедуры для обработки различных видов взносов. Это обсуждается в Положении о стандартах финансового учета № 116 «Учет полученных и сделанных взносов»; Анализ FASB 116 дает полезное резюме.

Поскольку в коммерческом мире этого точно не происходит, сопоставимых процедур для обработки этих пожертвований не существует. Были установлены специальные процедуры для обработки различных видов взносов. Это обсуждается в Положении о стандартах финансового учета № 116 «Учет полученных и сделанных взносов»; Анализ FASB 116 дает полезное резюме.Амортизация — это сумма стоимости единицы оборудования, собственности или другого крупного долговременного имущества, которую теряет каждый год из-за возраста и износа.

Если ожидаемый срок полезного использования компьютера, например, составляет пять лет, то он будет амортизироваться — терять в стоимости — на 20%, или 1/5, каждый год до пятого года, когда теоретически он будет заменен.Амортизация считается расходом или убытком по отношению к активам — общей стоимости — организации.

Если ожидаемый срок полезного использования компьютера, например, составляет пять лет, то он будет амортизироваться — терять в стоимости — на 20%, или 1/5, каждый год до пятого года, когда теоретически он будет заменен.Амортизация считается расходом или убытком по отношению к активам — общей стоимости — организации.- Использование кассового метода и модифицированного кассового метода — Многие небольшие некоммерческие организации используют кассовый метод , а не метод начисления для учета расходов и доходов. Это означает, что они регистрируют выручку только при получении наличных денег и записывают расходы только при их оплате. Некоторые некоммерческие организации используют модифицированный кассовый метод учета. Они будут регистрировать удержанные с сотрудников налоги на заработную плату или крупные статьи доходов или расходов по методу начисления. Метод начисления бухгалтерский учет отражает доходы, когда они получены, и расходы, когда они возникли. Большинство предприятий отслеживают все расходы и доходы по методу начисления.

Большинство предприятий отслеживают все расходы и доходы по методу начисления.

Большинство предприятий отслеживают все расходы и доходы по методу начисления.Если вы получаете государственные деньги (и, вполне возможно, даже если вы их не получаете), метод начисления более точен и эффективен. Он лучше отслеживает позиции и сообщает вам, какую часть вашего годового бюджета вы на самом деле потратили . Если вы идете исключительно на наличной основе, это немного похоже на то, чтобы не записывать чеки, которые вы выписываете, из своей личной чековой книжки, а только время от времени проверять баланс.Поступая так, вы можете без проблем получить овердрафт, поскольку ваш баланс редко совпадает с суммой, которую вы фактически записали в свою чековую книжку. Если вы используете начисление, вы всегда знаете, когда можно потратить, а когда нет; В этом случае имеет смысл также вести учет наличных денег, но не обязательно вести бухгалтерский учет на кассовой основе.

- Классификация функциональных расходов — Некоммерческие организации должны отчитываться о своих расходах по так называемой функциональной классификации расходов. Двумя основными классификациями функциональных расходов являются программные услуги и вспомогательная деятельность. Вспомогательные мероприятия обычно включают управление и общие мероприятия, сбор средств и развитие членства. В разных организациях некоммерческого сектора существуют разные практики распределения расходов по функциональным областям.

- Разработка финансовой отчетности — FASB выпустил Положение № 117: Финансовая отчетность некоммерческих организаций, которое устанавливает стандарты для внешней финансовой отчетности общего назначения, предоставляемой некоммерческой организацией.Анализ FASB 117 дает более подробное объяснение, но в основном он требует, чтобы эта финансовая отчетность содержала определенную базовую информацию, которая фокусируется на организации в целом и удовлетворяет потребности тех, кто не входит в организацию и интересуется финансовым положением группы. . .

Двумя основными классификациями функциональных расходов являются программные услуги и вспомогательная деятельность. Вспомогательные мероприятия обычно включают управление и общие мероприятия, сбор средств и развитие членства. В разных организациях некоммерческого сектора существуют разные практики распределения расходов по функциональным областям.

Двумя основными классификациями функциональных расходов являются программные услуги и вспомогательная деятельность. Вспомогательные мероприятия обычно включают управление и общие мероприятия, сбор средств и развитие членства. В разных организациях некоммерческого сектора существуют разные практики распределения расходов по функциональным областям.Что такое бухгалтерская система?

Бухгалтерская система состоит из бухгалтерских записей (чековые книжки, журналы, бухгалтерские книги, электронные таблицы и т. Д.) И ряда процессов и процедур, назначенных сотрудникам, волонтерам и / или сторонним специалистам.Цели системы бухгалтерского учета — обеспечить надлежащий учет финансовых данных и экономических операций, а также своевременную и точную подготовку финансовых отчетов, необходимых для руководства.

Д.) И ряда процессов и процедур, назначенных сотрудникам, волонтерам и / или сторонним специалистам.Цели системы бухгалтерского учета — обеспечить надлежащий учет финансовых данных и экономических операций, а также своевременную и точную подготовку финансовых отчетов, необходимых для руководства.

Компоненты бухгалтерской системы:

- План счетов : План счетов представляет собой список каждого элемента, отслеживаемого системой бухгалтерского учета. Вы можете думать о плане счетов как о «содержании» главной книги.

- Счета обычно делятся на пять категорий: активы, обязательства, чистые активы или остатки средств, доходы и расходы.Каждой учетной записи присваивается идентификационный номер для использования в системе бухгалтерского учета. Примеры счетов включают такие вещи, как счет заработной платы, канцелярские товары, пожертвования и так далее.

- Главная книга : Главная книга систематизирует информацию по счетам. В ручной системе итоговые суммы из всех журналов (см. Ниже) вводятся в главную книгу каждый месяц. Главная книга поддерживает баланс на текущий момент по каждому счету.В компьютеризированной системе данные обычно вводятся в систему только один раз. После того, как запись была одобрена пользователем, программное обеспечение включает информацию во все отчеты, в которых отображается соответствующий номер счета. Многие программные пакеты позволяют пользователю создавать главную бухгалтерскую книгу, которая показывает каждую транзакцию, включенную в баланс каждой учетной записи. Например:

В ручной системе итоговые суммы из всех журналов (см. Ниже) вводятся в главную книгу каждый месяц. Главная книга поддерживает баланс на текущий момент по каждому счету.В компьютеризированной системе данные обычно вводятся в систему только один раз. После того, как запись была одобрена пользователем, программное обеспечение включает информацию во все отчеты, в которых отображается соответствующий номер счета. Многие программные пакеты позволяют пользователю создавать главную бухгалтерскую книгу, которая показывает каждую транзакцию, включенную в баланс каждой учетной записи. Например:

В ручной системе итоговые суммы из всех журналов (см. Ниже) вводятся в главную книгу каждый месяц. Главная книга поддерживает баланс на текущий момент по каждому счету.В компьютеризированной системе данные обычно вводятся в систему только один раз. После того, как запись была одобрена пользователем, программное обеспечение включает информацию во все отчеты, в которых отображается соответствующий номер счета. Многие программные пакеты позволяют пользователю создавать главную бухгалтерскую книгу, которая показывает каждую транзакцию, включенную в баланс каждой учетной записи. Например:| Счет 3102 | Имя учетной записи: Канцелярские товары |

| Начальный баланс @ 30 сентября: | $ 1,535.26 |

| Ск. № 1729 Mick’s Office Supplies 10/12 | $ 347,40 |

| Ск. № 1746 Магазин качественной бумаги 10/17 | $ 32,89 |

| Конечное сальдо на 31 октября: | $ 1,154. 97 97 |

- Журналы и вспомогательные журналы : Журналы, также называемые книгами исходных записей, используются для систематической записи всех бухгалтерских операций перед их вводом в главную книгу.Журналы систематизируют информацию в хронологическом порядке и по типу транзакции, например по квитанциям, выплатам (выплата долга или другие расходы) или другим типам транзакций. Есть три основных типа журналов:

- Журнал денежных выплат представляет собой хронологическую запись выписанных чеков, распределенных по категориям с использованием плана счетов.

- Журнал денежных поступлений представляет собой хронологическую запись всех внесенных депозитов, классифицированных с использованием плана счетов.

- Общий журнал — это запись всех операций, которые не проходят через чековую книжку, включая безналичные операции (например, амортизацию) и исправления к предыдущим записям журнала.

- По мере того, как организации становятся зрелыми и обрабатывают большее количество финансовых транзакций, они могут создавать дополнительные журналы, чтобы отделить определенные виды деятельности от основных журналов, упомянутых выше. Наиболее распространенные примеры включают журналы расчета заработной платы, журналы счетов к оплате и журналы счетов к получению.

- Чековая книжка: В очень небольших организациях чековая книжка может служить комбинированной бухгалтерской книгой и журналом.

- Руководство по процедурам бухгалтерского учета : Руководство по процедурам бухгалтерского учета представляет собой запись политики и процедур для обработки финансовых операций. Руководство не обязательно должно быть профессиональной книгой: это может быть простое описание того, как выполняются финансовые функции (например, оплата счетов, внесение наличных и перевод денег между фондами).Создание руководства по процедурам бухгалтерского учета для вашей организации помогает обеспечить единообразие в ведении бухгалтерских книг. Это может быть очень полезно, когда кто-то новый начинает выполнять бухгалтерские обязанности.

Наиболее распространенные примеры включают журналы расчета заработной платы, журналы счетов к оплате и журналы счетов к получению.

Наиболее распространенные примеры включают журналы расчета заработной платы, журналы счетов к оплате и журналы счетов к получению.Когда следует разработать систему бухгалтерского учета для своей организации?

- Если ваша организация вообще тратит или зарабатывает деньги, вы, вероятно, уже ведете бухгалтерский учет, даже если это просто балансировка вашей чековой книжки . Важно помнить, что ваша система бухгалтерского учета будет меняться по мере изменения потребностей и ресурсов вашей организации.

- Каждая организация уникальна и разработает наиболее понятные для нее процедуры бухгалтерского учета . Однако даже относительно новая небольшая организация должна с самого начала думать о долгосрочной перспективе. Никогда не рано говорить с CPA (особенно если вы можете убедить кого-то пожертвовать свои таланты) о том, что имеет наибольший смысл для вашей организации и к чему вы можете двигаться в будущем.

- Если это вообще возможно, мы рекомендуем с самого начала настроить обычную бухгалтерскую систему с реальными книгами .Переключиться, когда вам нужно, может быть очень сложно, тем более, что обычно это происходит с опозданием к тому времени, когда вы понимаете необходимость. Если в вашей организации есть компьютер, стоит установить на нем систему бухгалтерского учета, даже если это всего лишь простая программа. Если вам приходится делать это постфактум, ввод данных становится серьезной проблемой, тогда как, если у вас уже есть данные в компьютере, переключение на другую программу часто не является проблемой.

Важно помнить, что ваша система бухгалтерского учета будет меняться по мере изменения потребностей и ресурсов вашей организации.

Важно помнить, что ваша система бухгалтерского учета будет меняться по мере изменения потребностей и ресурсов вашей организации. Если вам приходится делать это постфактум, ввод данных становится серьезной проблемой, тогда как, если у вас уже есть данные в компьютере, переключение на другую программу часто не является проблемой.

Если вам приходится делать это постфактум, ввод данных становится серьезной проблемой, тогда как, если у вас уже есть данные в компьютере, переключение на другую программу часто не является проблемой.Почему вы должны вести бухгалтерский учет для своей организации?

Итак, каковы преимущества использования надлежащих бухгалтерских процедур для вашей организации?

Их довольно много, в том числе:

- Для выполнения государственных требований, таких как требования FASB и GASB, не говоря уже о IRS!

- Чтобы помочь членам организации и широкой общественности лучше понять финансовую деятельность и состояние организации

- Обеспечение эффективного и рационального использования финансовых ресурсов

- Чтобы убедиться, что вы не тратите деньги, у вас нет

Как вы ведете учет для некоммерческих групп?

Для целей этого раздела мы рассмотрим три вещи, которые ваша организация должна будет сделать для выполнения своих бухгалтерских процедур:

- Найти бухгалтера

- Выбрать бухгалтерскую программу

- Осуществление бухгалтерского учета

Поиск бухгалтера

Сначала решите, кто будет вести учет.

Для многих общественных организаций лучший из вариантов — найти бухгалтера, который готов выполнить небольшую работу на общественных началах для вашей организации. Но как найти человека, который готов добровольно жертвовать своим временем и опытом? Наши предложения:

- Поспрашивайте.Используйте связи членов вашего Совета, чтобы найти желающего добровольца. В большинстве организаций участвует кто-то, кто либо сам является профессионалом, либо знает кого-то. Не стесняйтесь обращаться за помощью. Помните, вы просите не себя — вы просите от имени дела, в которое верите.

- Посмотрите и посмотрите, кто рекламирует в публикациях, связанных с тем, что вы делаете.

- Другой источник дешевой или бесплатной бухгалтерской помощи — это другие организации. Возможно, вам удастся разработать общую или пожертвованную позицию. Другой вариант — найти организацию, которая платит людям за работу в других организациях. Например, бухгалтер проекта по повышению грамотности на северо-востоке пришел в организацию через рабочую программу для пожилых людей. По программе работы ему выплачивались два года, по окончании которых у проекта по обучению грамоте было достаточно денег, чтобы получить его зарплату.

- Accountants for the Public Interest — это некоммерческая организация, миссия которой состоит в том, чтобы побудить бухгалтеров добровольно жертвовать свое время и опыт некоммерческим организациям и другим нуждающимся.

Вы сделаете это сами? Сделать это самостоятельно будет наиболее целесообразно, если ваша организация очень мала и требует очень простой финансовой отчетности. Как вариант, вы наймете бухгалтера или попытаетесь найти бухгалтера-волонтера? Для многих средних и крупных некоммерческих групп это абсолютная необходимость.

Вы сделаете это сами? Сделать это самостоятельно будет наиболее целесообразно, если ваша организация очень мала и требует очень простой финансовой отчетности. Как вариант, вы наймете бухгалтера или попытаетесь найти бухгалтера-волонтера? Для многих средних и крупных некоммерческих групп это абсолютная необходимость. Например, если вы являетесь участником местного проекта по СПИДу, вы можете захотеть узнать, размещают ли какие-либо адвокаты или бухгалтеры рекламу в местной гей-прессе.Некоторые из рекламирующих людей вполне могут быть готовы стать волонтерами или работать недорого по делу, в которое они верят.

Например, если вы являетесь участником местного проекта по СПИДу, вы можете захотеть узнать, размещают ли какие-либо адвокаты или бухгалтеры рекламу в местной гей-прессе.Некоторые из рекламирующих людей вполне могут быть готовы стать волонтерами или работать недорого по делу, в которое они верят.

Следующее, что вам и вашему бухгалтеру нужно будет решить, — использовать ли вы бухгалтерское программное обеспечение. Несомненно, бухгалтерское программное обеспечение может быть очень полезным. Он предлагает повышенную эффективность и точность, а также лучший контроль над числами, но это , а не панацея.Беспорядок на бумаге просто превратится в еще больший беспорядок, если его ввести в компьютер, не решив ни одной из основных проблем.

Выбор программного обеспечения для бухгалтерского учета

Если вы решили приобрести программное обеспечение, сядьте с тем, кто будет вести учет, и составьте список функций, которые вы ищете.

Первое, что вам нужно будет решить, — хотите ли вы программное обеспечение для бухгалтерского учета фондов или нет. Программное обеспечение для бухгалтерского учета фондов — это сложное программное обеспечение для некоммерческих организаций, в котором используются методы учета фондов.То есть они ведут отдельные балансовые данные (активы, пассивы, остаток средств) для каждого счета. Этот метод (и программное обеспечение) охватывает большинство аспектов коммерческого учета, но включает много информации, не являющейся частью коммерческой программы.

Этот метод (и программное обеспечение) охватывает большинство аспектов коммерческого учета, но включает много информации, не являющейся частью коммерческой программы.

Недостатки в финансировании программ бухгалтерского учета:

- Стоимость — этот тип ПО может стоить дорого

- Сложность использования — если вы не бухгалтер или опытный бухгалтер, вам, скорее всего, покажется сложным программное обеспечение для бухгалтерского учета фондов

Относительно небольшая некоммерческая организация может найти обычное программное обеспечение для бизнеса, подходящее для своих нужд.Мы предлагаем подробно обсудить ваши потребности с бухгалтером, которому вы доверяете.

На рынке существует множество программ, которые могут составлять базовую финансовую отчетность фонда, но, как и все остальное, все они имеют свои сильные и слабые стороны. Вот некоторые вопросы, которые стоит задать себе:

- Какой у вас компьютер и операционная система? Хотите купить новое оборудование для работы системы? Можете ли вы запустить на своем компьютере какое-нибудь стоящее бухгалтерское программное обеспечение? (Достаточно ли у вас памяти и места на жестком диске для его запуска?)

- Вам нужно программное обеспечение для сбора средств, программное обеспечение для бухгалтерского учета или и то, и другое? Если вам нужны оба, нужно ли их подключать?

- Сколько у вас средств? Насколько они независимы? Сколько бухгалтерских операций вы проводите каждый месяц?

- Каков ваш бюджет для этого проекта?

- Есть ли у вас особые требования к отчетности от ваших спонсоров?

- Можете ли вы поддерживать программное обеспечение внутри компании, или вам понадобится долгосрочная помощь консультанта, который его установит?

- Можете ли вы получить демоверсию программы, чтобы оценить ее перед покупкой? Это обычная практика для многих компаний.

Информацию о вариантах различных типов программного обеспечения для учета фондов можно найти в FAQ для некоммерческих организаций. Контрольный список программного обеспечения для бухгалтерского учета фондов также содержит много полезной информации.

И перед покупкой вам также следует поговорить с другими о том, что может быть лучше для вашей организации. Например, вы можете поговорить с бухгалтером, которого знаете и которому доверяете, за ее рекомендации. Вы также можете спросить других некоммерческих менеджеров в вашем районе, какое программное обеспечение они используют.Тогда вы не только получите честную оценку программного обеспечения, но и сможете поговорить с кем-нибудь, если у вас возникнут вопросы.

Осуществление бухгалтерского учета

Кто бы ни вел ваш бухгалтерский учет (независимо от того, используют ли они для этого программное обеспечение), процедура, которой они следуют, будет аналогичной. Подробное описание того, как выполнять этот процесс, выходит за рамки раздела «Набор инструментов» — помните, бухгалтерская наука занимает много-много курсов в колледжах.

Однако краткий обзор процесса показывает, что он будет включать:

- Проведение финансовых операций

- Анализ транзакций

- Ведение операций в журналах

- Разноска информации журнала в главную книгу

- Анализ счета главной книги и внесение исправлений (e.g., сверьте ваши данные с выписками по счету)

Если вы будете заниматься бухгалтерским учетом вашей организации, мы настоятельно рекомендуем вам ознакомиться с перечисленными ниже ресурсами.

Резюме

Задачи, связанные с ведением бухгалтерского учета в вашей организации, могут показаться сложными, особенно если числа и формулы — это не тот язык, на котором вы говорите. Однако, как менеджеру общественной организации, важно иметь хотя бы базовое понимание словаря и идей, чтобы, когда на вас обрушились гранты, вы не позволили ценным ресурсам ускользнуть из-за плохого управления.

52.230-2 Стандарты учета затрат. | Приобретение.

GOV

GOVКак предписано в 30.201-4 (а) (1), добавить следующий пункт:

Стандарты учета затрат (июнь 2020 г.)

(a) Если контракт не освобожден от налогообложения в соответствии с 48 CFR 9903.201-1 и 9903.201-2, положения 48 CFR Part 9903 включены в настоящий документ посредством ссылки, и Подрядчик в связи с настоящим контрактом должен:

(1) (Только контракты, покрываемые CAS) Путем подачи Заявления о раскрытии информации раскрыть в письменной форме методы учета затрат Подрядчика в соответствии с требованиями 48 CFR 9903.С 202-1 по 9903.202-5, включая методы отделения прямых затрат от косвенных затрат и основу для распределения косвенных затрат. Практика, раскрытая для этого контракта, должна быть такой же, как практика, раскрытая в настоящее время и применяемая ко всем другим контрактам и субподрядам, выполняемым Подрядчиком и которые содержат пункт Стандартов учета затрат (CAS). Если Подрядчик уведомил сотрудника по контрактам, что Заявление о раскрытии содержит коммерческую тайну, а также коммерческую или финансовую информацию, которая является конфиденциальной и конфиденциальной, Заявление о раскрытии должно быть защищено и не может быть разглашено за пределами правительства.

(2) Неукоснительно соблюдайте методы учета затрат Подрядчика при сборе и представлении данных о стоимости исполнения контракта в отношении этого контракта. Если какие-либо изменения в практике учета затрат вносятся для целей какого-либо контракта или субподряда, подпадающего под требования CAS, это изменение должно применяться перспективно к настоящему контракту, и в Заявление о раскрытии информации необходимо внести соответствующие поправки. Если такие изменения влияют на цену контракта или скидку по этому контракту, корректировка должна быть сделана в соответствии с параграфом (а) (4) или (а) (5) настоящего пункта, в зависимости от обстоятельств.

(3) Соблюдать все CAS, включая любые изменения и интерпретации, указанные в нем, содержащиеся в 48 CFR Part 9904, действующие на дату присуждения настоящего контракта или, если Подрядчик представил подтвержденные данные о стоимости или ценах, на дату окончательное согласование цены, как показано в подписанном Подрядчиком сертификате текущей стоимости или ценовых данных. Подрядчик также должен соблюдать все CAS (или модификации CAS), которые в дальнейшем становятся применимыми к контракту или субподряду Подрядчика.Такое соблюдение должно требоваться перспективно с даты вступления в силу такого контракта или субподряда.

Подрядчик также должен соблюдать все CAS (или модификации CAS), которые в дальнейшем становятся применимыми к контракту или субподряду Подрядчика.Такое соблюдение должно требоваться перспективно с даты вступления в силу такого контракта или субподряда.

(4)

(i) (Согласитесь на справедливую корректировку, предусмотренную в пункте «Изменения» настоящего контракта, если на стоимость контракта повлияет изменение, которое в соответствии с параграфом (а) (3) этого пункта, Подрядчик должен внести, чтобы Установленные у Подрядчика методы учета затрат.

(ii) вести переговоры с сотрудником по контрактам для определения условий, при которых могут быть внесены изменения в практику учета затрат, кроме изменений, внесенных в соответствии с другими положениями параграфа (а) (4) настоящего пункта; при условии, что в соответствии с этим положением не может быть достигнуто никакого соглашения, которое приведет к увеличению затрат, оплачиваемых Соединенными Штатами.

(iii) Когда стороны соглашаются на изменение практики учета затрат, отличное от изменения в соответствии с подразделом (a) (4) (i) этого пункта, согласовывают справедливую корректировку, как предусмотрено в пункте «Изменения» настоящего контракта.

(5) Согласитесь на корректировку контрактной цены или допустимых затрат, в зависимости от ситуации, если Подрядчик или субподрядчик не соблюдают применимый Стандарт учета затрат или не соблюдают последовательно любую практику учета затрат, и такой отказ приводит к увеличению расходы оплачиваются Соединенными Штатами. Такая корректировка должна предусматривать возмещение повышенных затрат Соединенным Штатам вместе с процентами, начисленными по годовой ставке, установленной в соответствии с разделом 6621 (a) (2) Налогового кодекса 1986 года (26 U.S.C.6621 (a) (2)) на такой период, с момента осуществления платежа Соединенными Штатами до момента осуществления корректировки. Ни в коем случае Правительство не должно возмещать расходы, превышающие увеличенные расходы для Правительства, в совокупности, по соответствующим контрактам, подлежащим корректировке цен, если Подрядчик не внес изменения в свою практику учета затрат, о которых он знал или должен был было известно во время переговоров о ценах и не сообщалось Правительству.

(b) Если стороны не могут договориться о том, выполнил ли Подрядчик или субподрядчик применимый CAS в 48 CFR 9904 или правило или постановление CAS в 48 CFR 9903, а также в отношении любых корректировок затрат, требуемых Соединенными Штатами, такое несоблюдение согласиться будет представлять собой спор по 41 USC глава 71, Контрактные споры.

(c) Подрядчик должен разрешить любым уполномоченным представителям Правительства изучать и делать копии любых документов, бумаг или записей, относящихся к соблюдению требований данного пункта.

(d) Подрядчик должен включать во все согласованные субподряды, в которые входит Подрядчик, содержание данного пункта, за исключением пункта (b), и требует такого включения во все другие субподряды любого уровня, включая обязательство соблюдать все CAS, действующие на дату присуждения контракта субподрядчиком или, если субподрядчик представил сертифицированные данные о стоимости или ценах, на дату окончательного соглашения о цене, как показано в подписанном субподрядчиком Сертификате текущих затрат или данных о ценах. Если субподряд предоставляется бизнес-подразделению, которое в соответствии с 48 CFR 9903.201-2 подлежит другим типам покрытия CAS, должно быть добавлено содержание применимого пункта, изложенного в подразделе 30.201-4 Положения о федеральных закупках (FAR). . Это требование применяется только к заключенным субподрядам, превышающим нижний порог CAS, указанный в FAR 30.201-4 (b), на дату заключения субподряда, за исключением того, что требование не применяется к согласованным субподрядам, в противном случае не подпадающим под требование включения CAS. пункт, как указано в 48 CFR 9903.201-1.

Если субподряд предоставляется бизнес-подразделению, которое в соответствии с 48 CFR 9903.201-2 подлежит другим типам покрытия CAS, должно быть добавлено содержание применимого пункта, изложенного в подразделе 30.201-4 Положения о федеральных закупках (FAR). . Это требование применяется только к заключенным субподрядам, превышающим нижний порог CAS, указанный в FAR 30.201-4 (b), на дату заключения субподряда, за исключением того, что требование не применяется к согласованным субподрядам, в противном случае не подпадающим под требование включения CAS. пункт, как указано в 48 CFR 9903.201-1.

(конец статьи)

Как вводить доли часа в табели учета рабочего времени в Small Business Accounting, Accounting Professional и Accounting Express

ВВЕДЕНИЕ

В этой статье описывается, как вводить доли часа в табели учета рабочего времени в Microsoft Office Small Business Accounting, Microsoft Office Accounting Professional и Microsoft Office Accounting Express.

Дополнительная информация

Когда вы вводите количество часов, проработанных сотрудником в табеле рабочего времени, вы должны вводить минуты как доли часа.Например, если сотрудник проработал 1 час 20 минут, введите 1,333 в поле Продолжительность (часы) . На следующей диаграмме показано, как минуты преобразуются в доли часа путем деления количества минут на 60.

Минут | Доля часа |

0 | 0.000 |

1 | 0,017 |

2 | 0,033 |

3 | 0. |

4 | 0,067 |

5 | 0,083 |

6 | 0.100 |

7 | 0,117 |

8 | 0,133 |

9 | 0. |

10 | 0,167 |

11 | 0,183 |

12 | 0.200 |

13 | 0,217 |

14 | 0,233 |

15 | 0. |

16 | 0,267 |

17 | 0,283 |

18 | 0.300 |

19 | 0,317 |

20 | 0,333 |

21 | 0. |

22 | 0,367 |

23 | 0,383 |

24 | 0.400 |

25 | 0,417 |

26 | 0,433 |

27 | 0. |

28 | 0,467 |

29 | 0,483 |

30 | 0.500 |

31 | 0,517 |

32 | 0,533 |

33 | 0. |

34 | 0,567 |

35 | 0,583 |

36 | 0.600 |

37 | 0,617 |

38 | 0,633 |

39 | 0. |

40 | 0,667 |

41 | 0,683 |

42 | 0.700 |

43 | 0,717 |

44 | 0,733 |

45 | 0. |

46 | 0,767 |

47 | 0,783 |

48 | 0.800 |

49 | 0,817 |

50 | 0,833 |

51 | 0. |

52 | 0,867 |

53 | 0,883 |

54 | 0.900 |

55 | 0,917 |

56 | 0,933 |

57 | 0. |

58 | 0,967 |

59 | 0,983 |

60 | 1.000 |

050

050 150

150 250

250 350

350 450

450 550

550 650

650 750

750 850

850 950

950| Num- бер | Название |

|---|---|

| 101 | Порядок выполнения рабочих заданий |

| 102 | Преобразование строки |

| 103 | Жертвенные аноды и замена нейтрали |

| 104 | Терминальные сооружения |

| 105 | Полюсный верхний выключатель |

| 106 | Усилители стальных опор |

| 107 | Мобильные подстанции |

| 108 | Огни безопасности |

| 109 | Совместное использование |

| 110 | Первая расчистка и классификация земель и права проезда |

| 111 | Инженерные контракты на системное планирование |

| 112 | Определение доступности услуги |

| 113 | Временные сооружения (услуги) |

| 114 | Незавершенные строительные работы, поврежденные или разрушенные ураганом |

| 115 | заранее оцененные убытки |

| 116 | Невозмещаемые платежи за строительство |

| 117 | Возврат переплаты за материалы и оборудование |

| 118 | Оборудование для контроля нагрузки |

| 119 | Специальное оборудование |

| 120 | Розетки и счетчики |

| 121 | Минимум — Максимум вольтметры |

| 122 | Модернизация счетчиков спроса |

| 123 | Преобразование трансформаторов |

| 124 | Transclosures |

| 125 | пенсионных единиц |

| 126 | Ведение постоянного учета собственности |

| 127 | Постоянный учет собственности для зданий |

| 128 | Продажа имущества |

| 129 | Прибыль или убыток от продажи офисного здания |

| 130 | Утилизация и устаревшие материалы |

| 131 | Корректировка приобретения завода |

| 132 | Общий завод |

| 133 | Заброшенные растения и отказ от заводских затрат |

| 134 | Планы поэтапного ввода в эксплуатацию коммунальных предприятий |

| 135 | Учет вывоза или перемещения электрооборудования в результате действий других лиц |

| 136 | Штормовой урон |

| 137 | Обесценение долгосрочных активов. |

| 138 | Автоматические системы считывания показаний счетчиков-Черепахи. |

| 139 | Глобальные системы позиционирования. |

| 140 | Радиосистемы автоматического считывания показаний счетчиков. |

| 201 | Дополнительное финансирование |

| 301 | Конфискованные депозиты клиентов |

| 401 | Затраты на компьютерное программное обеспечение |

| 402 | Юридические расходы |

| 403 | Аренда |

| 404 | Консолидированная финансовая отчетность |

| 501 | Назначения покровительственного капитала |

| 502 | Patronage Capital Retirements |

| 503 | Операционная и неоперационная маржа |

| 504 | Патронатный капитал от кооперативов G&T |

| 505 | Патронатный капитал, предоставленный другими организациями, предоставляющими совместные услуги |

| 506 | Аннулированные членские взносы |

| 601 | Выплаты сотрудникам |

| 602 | Компенсируемое отсутствие |

| 603 | Пенсионное и групповое страхование сотрудников |

| 604 | Отсроченная компенсация |

| 605 | Премия по страхованию жизни сотрудника-заемщика |

| 606 | Расходы на пенсию |

| 607 | Время простоя |

| 608 | Затраты на обучение, посещение собраний и т. Д. Д. |

| 609 | Техническое обслуживание и эксплуатация |

| 610 | Финансовый прогноз |

| 611 | Расходы на рекламу |

| 612 | Специальное исследование стоимости энергии |

| 613 | Стоимость карт |

| 614 | Затраты на отношения с участниками |

| 615 | Сборы штата |

| 616 | Совместные займы в области электроснабжения / распределения |

| 617 | Ставка скидки, разрешенной энергетическим кооперативом распределительному кооперативу, владеющему соединительными линиями электропередачи |

| 618 | Убытки от кражи, не покрытые страховкой |

| 619 | Самостоятельное выставление счетов |

| 620 | Скидки за покупки |

| 621 | Фонд добросовестности |

| 622 | In-Substance Defeasance |

| 623 | Услуги спутникового или кабельного телевидения |

| 624 | Облигации для контроля загрязнения |

| 625 | Досрочное погашение долга |

| 626 | Программа ссуд и грантов для экономического развития села |

| 627 | Пенсионные пособия |

| 628 | Пособия по окончании трудовой деятельности |

| 629 | Инвестиции в долговые и долевые ценные бумаги |

| 630 | Страхование жизни с разделением долларов. |

| 631 | Специальный план досрочного выхода на пенсию. |

| 633 | Подушка кредита. |

Сделка тип | TE | Описание |

| Бюджетный | 11 | Годовой операционный Бюджетные ассигнования |

| 12 | Перераспределение остатков за предыдущий год | |

| 13 | Бюджет Ассигнования или корректировка внеоперационных фондов | |

| 14 | Адаптация к работе Бюджетные средства | |

| 15 | Inter-Campus Бюджетные трансферы | |

| Финансовый | BB | Начальный баланс (Используется только для инициализации файла) |

| BF | Баланс вперед с | предыдущего финансового года|

| 32 | Денежные поступления — Главный кассир | |

| 33 | Денежные поступления — Главный кассир | |

| 34 | Денежные поступления — Прочие кассиры | |

| 35 | Электронный фонд Перевод (EFT) | |

| 41 | Счета к оплате — Накопление по счету | |

| 42 | Счета к оплате — Выписка чека | |

| 43 | Счета к оплате — Отмена чека | |

| 44 | Счета к оплате — Аннулирование счета | |

| 50 | университет Счет-фактура-S-BAR | |

| 51 | Разный должник Счета — Общий университет (поэтапно, за исключением кредитов и регулировки) | |

| 52 | Разный должник Счета — Лаборатория тканевого набора | |

| Финансовый | 53 | Финансовый журнал

Запись — Общие операции и корректировка — Распределение заработной платы — Сборы отдела обслуживания (см.  Также TE 59) Также TE 59) — Перезарядки |

| 54 | Non-Payroll Запрос на корректировку расходов | |

| 55 | Разный должник Счета — UNEX | |

| 56 | Разный должник Счета — общежития | |

| 57 | Разный должник Счета — Лейк Эрроухед Центр | |

| 58 | Финансовые онлайн Журнал и корректировки | |

| 59 | Он-лайн пополнение Биллинг | |

| 70 | Накладные расходы | |

| Обременение | EN | Обременение Настройка, увеличение, уменьшение, выпуск |

| Залог | мл | Memo Lien Set-Up,

Увеличение, уменьшение выпуска. |

Для борьбы с изменением климата требуются новые принципы бухгалтерского учета и системы управления для управления углеродом на шельфе морей

Вирто, Л. Р., Вебер, Дж .-Л. И Жантил, М. Счета естественного капитала и решения государственной политики: результаты опроса. Ecol. Ec. 144 , 244–259 (2018). В этом документе показано, как институциональные и практические препятствия ограничивают использование счетов природного капитала при принятии политических решений в реальном мире .

Google Scholar

Организация Объединенных Наций. Рамочная конвенция об изменении климата. Принятие Парижского соглашения. 21-я Конференция Сторон (Организация Объединенных Наций, Париж, 2015 г.).

Liénart, C. et al. Динамика состава твердых частиц органического вещества в прибрежных системах: влияние пространственно-временной изменчивости в мультисистемном масштабе. Прог. Oceanogr. 162 , 271–289 (2018).

Прог. Oceanogr. 162 , 271–289 (2018).

ADS Google Scholar

Pedrosa-Pàmies, R. et al. Состав и источники осадочного органического вещества в глубоководной восточной части Средиземного моря. Биогеонауки 12 , 7379–7402 (2015).

ADS Google Scholar

Van der Voort, T. S. et al. Разбирая судьбу углерода в прибрежных отложениях. Geophys. Res. Lett. 45 , 4134–4142 (2018).

ADS Google Scholar

да Силва Копертино, М. Добавить прибрежную растительность в список критических климатических условий. Природа 473 , 255 (2011).

Cooley, S. R. et al. Упущенные из виду стратегии океана для решения проблемы изменения климата, Global Environ. Смена 59 , 101968 (2019).

Авелар, С. , ван дер Воорт, Т.С. и Эглинтон, Т. I. Актуальность запасов углерода в морских отложениях для национальных кадастров парниковых газов в морских странах. Управление балансом углерода. 12 , 10 (2017).

, ван дер Воорт, Т.С. и Эглинтон, Т. I. Актуальность запасов углерода в морских отложениях для национальных кадастров парниковых газов в морских странах. Управление балансом углерода. 12 , 10 (2017).

Holt, J. et al. Перспективы улучшения представления прибрежных и шельфовых морей в моделях глобального океана. Geosci. Модель Dev. 10 , 499–523 (2017).

ADS Google Scholar

Остром Э., Гарднер Р. и Уокер Дж. (Ред.). Правила, игры и ресурсы общего пула (Университет штата Мичиган, Анн-Арбор, 1994).

Legge, O. et al. Углерод на северо-западном европейском шельфе: современный бюджет и влияние на будущее. Перед. Mar. Sci. 7 , 143 (2020). В этой статье представлен новый бюджетный синтез круговорота углерода в Северном море .

МГЭИК. Вклад Рабочей группы I в Четвертый оценочный отчет Межправительственной группы экспертов по изменению климата (ред. Соломон, С.и др.) (Издательство Кембриджского университета, Кембридж, Великобритания и Нью-Йорк, штат Нью-Йорк, США, 2007).

Соломон, С.и др.) (Издательство Кембриджского университета, Кембридж, Великобритания и Нью-Йорк, штат Нью-Йорк, США, 2007).

Le Quéré, C. et al. Глобальный углеродный бюджет 2018. Earth Syst. Sci. Данные https://doi.org/10.5194/essd-10-2141-2018 (2018).

Резюме МГЭИК для политиков. В Изменение климата 2013: основы физических наук. Вклад Рабочей группы I в Пятый оценочный доклад Межправительственной группы экспертов по изменению климата (ред. Стокер, Т.Ф.и др.) (Издательство Кембриджского университета, Кембридж и Нью-Йорк, 2013).

Резюме МГЭИК для политиков. В Изменение климата 2014: Смягчение последствий изменения климата. Вклад Рабочей группы III в Пятый оценочный отчет Межправительственной группы экспертов по изменению климата (ред. Эденхофер, О. Р. и др.) (Cambridge University Press, Кембридж и Нью-Йорк, 2014).

МГЭИК. Специальный отчет об океане и криосфере в условиях меняющегося климата (под ред. Пёртнера, Х.-О. и др.) (2019).

Пёртнера, Х.-О. и др.) (2019).

Burdige, D. J. Сохранение органического вещества в морских отложениях: меры контроля, механизмы и дисбаланс в балансах органического углерода отложения? Chem. Ред. 107 , 467–485 (2007). Это основной обзор переработки донного органического углерода .

Этвуд, Т. Б., Витт, А., Майорга, Дж., Хэммилл, Э. и Сала, Э. Глобальные закономерности в накоплениях углерода в морских отложениях. Перед.Mar. Sci. 7 , 1 (2020).

Тайлардат, П., Фрисс, Д. и Лупашку, М. Стратегии использования голубого углерода в мангровом лесу для смягчения последствий изменения климата наиболее эффективны в национальном масштабе. Biol. Lett. 14 , 20180251 (2018).

Дуарте, К. М., Деннисон, В. К., Орт, Р. Дж. И Каррутерс, Т. Дж. Харизма прибрежных экосистем: устранение дисбаланса. побережья эстуариев 31 , 233–238 (2008).

Google Scholar

Duarte, C. et al. Роль прибрежных растительных сообществ в смягчении последствий изменения климата и адаптации к нему. Нат. Клим. Изменить 3 , 961–968 (2013).

ADS CAS Google Scholar

Pendleton, L. et al. Оценка глобальных выбросов «голубого углерода» в результате преобразования и деградации растительных прибрежных экосистем. PLoS ONE 7 , e43542 (2015).

Otto, L. et al. Обзор физической океанографии Северного моря. Neth. J. Sea Res. 26 , 161–238 (1990).

Google Scholar

Симпсон Дж. Х. и Шарплс Дж. Введение в физическую и биологическую океанографию шельфовых морей , 413pp (Cambridge University Press, 2012).

Соулсби, Р. Динамика морских песков: Руководство по практическому применению 249pp (Томас Телфорд, 1997).

Hill, A. E. et al. Термохалинная циркуляция мелководных приливных морей. Geophys. Res. Lett. 35 , https://doi.org/10.1029/2008GL033459 (2008).

Brown, J. et al. Наблюдение за физической структурой и сезонной струйной циркуляцией Кельтского моря и ирландского пролива Святого Георгия. Прод.Полка Res. 33 , 353–361 (2003).

Google Scholar

Fernand, L. et al. Ирландское прибрежное течение: сезонная струйная циркуляция, Cont. Полка Res . 26 , 1775–1793 (2006).

Bristow, L.A. et al. Отслеживание источников органического вещества в устьях рек в южной части Северного моря с использованием изотопных сигнатур C и N. Биогеохимия 113 , 9–22 (2013).

ADS CAS Google Scholar

Хюттель, М., Берг, П. и Костка, Дж. Э. Бентический обмен и биогеохимический цикл в проницаемых отложениях. Annu. Преподобный Mar. Sci. 6 , 23–51 (2014).

Annu. Преподобный Mar. Sci. 6 , 23–51 (2014).

ADS Google Scholar

Мидделбург, Дж. Дж. Обзоры и синтезы: к основам обработки углерода на морском дне. Биогеонауки 15 , 413–427 (2018).

ADS CAS Google Scholar

Couceiro, F. et al. Влияние ресуспендирования связных отложений на Устричных землях (Северное море) на обмен питательных веществ на границе раздела отложений и воды. Биогеохимия 113 , 37–52 (2013).

CAS Google Scholar

Уилсон, Р. Дж., Спейрс, Д. К., Сабатино, А. и Хит, М. Р.Синтетическая карта осадочной среды северо-западного европейского шельфа для применения в морских науках. Earth Syst. Sci. Данные 10 , 109–130 (2018).

ADS Google Scholar

Бьянки, Т.С., Блэр, Н., Бурдиге, Д., Эглинтон, Т.И., Гали, В. Центры захоронения органического углерода на границе суши и океана. Org. Геохим. 115 , 138–155 (2018).

CAS Google Scholar

Bauer, J. et al. Изменяющийся углеродный цикл прибрежного океана. Природа 504 , 61–70 (2013).

ADS CAS PubMed Google Scholar

Шарплс, Дж., Мидделбург, Дж. Дж., Феннел, К. и Джикеллс, Т. Д. Какая часть речных питательных веществ достигает открытого океана? Global Biogeochem. Циклы , 31 , 39–58 (2017).

Kao, S.J. et al.Сохранение наземного органического углерода в морских отложениях у берегов Тайваня: горообразование и связывание атмосферного углекислого газа. Earth Surf. Дин. 2 , 127–139 (2014).

ADS Google Scholar

Бурдиге Д. Дж. Геохимия морских отложений 1–609 (Princeton University Press, 2006).

Аллер Р. К. Биотурбация и реминерализация осадочного органического вещества: эффекты окислительно-восстановительных колебаний. Chem. Геол. 114 , 331–345 (1994).

ADS CAS Google Scholar

Аллер Р. К. В Пограничный бентосный слой: процессы переноса и биогеохимия (редакторы Будро, Б. и Йоргенсен, Б. Б.) 269–301 (Oxford Press, 2001).

Тил, Л. Р., Буллинг, М. Т., Паркер, Э. Р. и Солан, М. Глобальные закономерности интенсивности биотурбации и смешанной глубины морских мягких отложений. Aquat. Биол. 2 , 207–218 (2008).

Google Scholar

Arndt, S. et al. Количественная оценка разложения органического вещества в морских отложениях: обзор и синтез. Earth-Sci. Ред. 123 , 53–86 (2013).

ADS CAS Google Scholar

Левин Л. А. и Сибуэт М. Понимание биоразнообразия окраин континентов: новый императив. Annu. Преподобный Mar. Sci. 4 , 79–112 (2012).

ADS Google Scholar

Pusceddu, A. et al. Хроническое и интенсивное донное траление ухудшает глубоководное биоразнообразие и функционирование экосистем. PNAS 111 , 8861–8866 (2014).

ADS CAS PubMed Google Scholar

Paradis, S. et al. Содержание и разложение органических веществ в зоне интенсивного траления во время поступления свежих частиц (залив Кастелламмаре, юго-запад Средиземноморья). Биогеонауки 16 , 4307–4320 (2019).

ADS CAS Google Scholar

Maier, K. L. et al. Перенос и осаждение отложений и органического углерода, вызванные внутренними приливами вдоль каньона Монтерей, у берегов Калифорнии. Deep Sea Res. Часть I: Океаногр. Res. Пап. 153 , 103–108 (2019).

Deep Sea Res. Часть I: Океаногр. Res. Пап. 153 , 103–108 (2019).

МГЭИК. Руководящие принципы национальных инвентаризаций парниковых газов МГЭИК — Введение .Подготовлено Национальной программой инвентаризации парниковых газов (ред. Эгглстон, Х. С., Мива, К., Шривастава, Н. и Танабе, К.) (IGES, Япония, 2008).

МГЭИК. Дополнение 2013 г. к Руководящим принципам национальных инвентаризаций парниковых газов МГЭИК 2006 г .: водно-болотные угодья (ред. Хираиши, Т. и др.) (МГЭИК, Швейцария, 2014 г.).

Schuerch, M. et al. Будущая реакция прибрежных водно-болотных угодий на повышение уровня моря. Природа 561 , 231–234 (2018).

ADS CAS PubMed Google Scholar

Griscom, B. W. et al. Решения для естественного климата. PNAS 114 , 11645–11650 (2017).

ADS CAS PubMed Google Scholar

Troxler, T., Kennedy, H., Crooks, S. & Sutton-Grier, A. In A Blue Carbon Primer: State of Coastal Wetlands Carbon Science, Practice and Policy (eds Windham- Майерс, Л., Крукс, С. и Трокслер, Т.) (CRC Press, Бока-Ратон, Флорида, 2018).

Crooks, S. et al. Управление прибрежными водно-болотными угодьями как вклад в Национальную инвентаризацию парниковых газов США. Нат. Клим. Изменить 8 , 1109–1112 (2018).

ADS CAS Google Scholar

Ogle, S. M. et al. Определение управляемых земель для отчетности о национальных выбросах и удалении парниковых газов в соответствии с Рамочной конвенцией Организации Объединенных Наций об изменении климата. Карбон Бал. Manag. 13 , 9 (2018).

МГЭИК. Современные научные знания о процессах, влияющих на запасы углерода в земной среде, и антропогенное воздействие на них . Совещание МГЭИК по отчету совещания экспертов (под ред. Дэвида Шимеля, Д. и Мартина Мэннинга, М.), Женева, Швейцария, 21–23 июля (2003 г.).

Дэвида Шимеля, Д. и Мартина Мэннинга, М.), Женева, Швейцария, 21–23 июля (2003 г.).

Canadell, J. G. et al. Вклад в ускорение роста атмосферного CO 2 за счет экономической деятельности, углеродоемкости и эффективности естественных стоков. Proc. Natl Acad. Sci. США 104 , 18866–18870 (2007).

ADS CAS PubMed Google Scholar

Круг, Дж. Х. А. Учет выбросов и удаления парниковых газов в результате управления лесным хозяйством: долгий путь от Киото до Парижа. Карбон Бал. Manag. 13 , 1 (2018).

Lovelock, C.E. et al. Оценка риска выбросов углекислого газа из экосистем голубого углерода. Перед. Ecol. Environ. 15 , 257–265 (2017).

Google Scholar

Thorhaug, A., Poulos, HM, Lopez-Portillo, J., Ku, TCW & Berlyn, GP Динамика голубого углерода водорослей в Мексиканском заливе: запасы, потери в результате антропогенного воздействия, прибыль от восстановления водорослей . Sci. Total Environ. 15 , 626–636 (2017).

Sci. Total Environ. 15 , 626–636 (2017).

ADS Google Scholar

Организация Объединенных Наций. Технические рекомендации в поддержку системы эколого-экономического учета 2012 г. — Экспериментальный учет экосистемы , 193 (публикация White Cover, ООН, 2017).