СЧЕТ 45 «ТОВАРЫ ОТГРУЖЕННЫЕ» «ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ» (утв. Приказом Минфина СССР от 01.11.91 N 56) (ред. от 17.02.97) (вместе с «ИНСТРУКЦИЕЙ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО

отменен/утратил силу Редакция от 17.02.1997Подробная информацияСЧЕТ 45 «ТОВАРЫ ОТГРУЖЕННЫЕ»

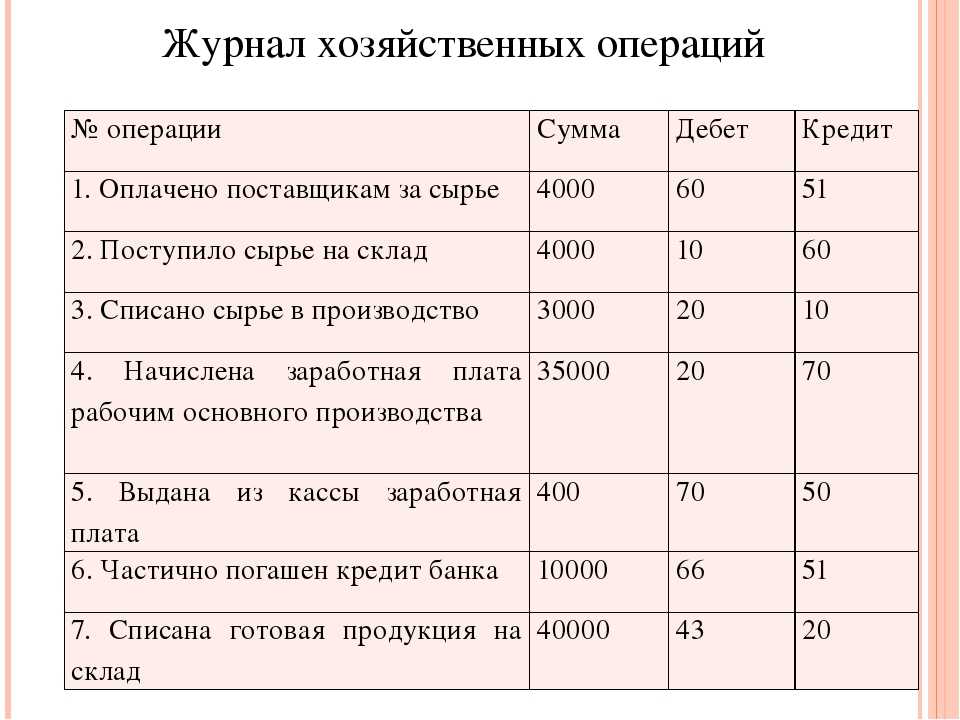

Счет 45 «Товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), если договором поставки обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения ею и риска ее случайной гибели от предприятия к покупателю, заказчику (например, при экспорте продукции). На этом счете учитываются также готовые изделия, переданные другим предприятиям для реализации на комиссионных и иных подобных началах.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по фактической производственной или нормативной (плановой) себестоимости.

Дебетуется счет 45 «Товары отгруженные» в корреспонденции со счетами 40 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для реализации на комиссионных и иных подобных началах.

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 46 «Реализация продукции (работ, услуг)» при предъявлении покупателям (заказчикам) расчетных документов за отгруженную продукцию либо поступлении извещения комиссионера о реализации переданных ему изделий.

Если предприятие отражает реализацию продукции (товаров, работ, услуг) по мере оплаты покупателем (заказчиком) расчетных документов, то счет 45 «Товары отгруженные» используется для обобщения информации о наличии и движении всей отгруженной продукции (товаров), выполненных и сданных работ (услуг). При этом принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 46 «Реализация продукции (работ, услуг)» при оплате расчетных документов покупателем (заказчиком).

Счет 45 «Товары отгруженные» корреспондирует со счетами:

| по дебету | по кредиту | ||

| 10 | Материалы | 46 | Реализация продукции (работ, услуг) |

| 11 | Животные на выращивании и откорме | ||

| 48 | Реализация прочих активов | ||

| 12 | |||

| 50 | Касса | ||

| 51 | Расчетный счет | ||

| 16 | Отклонение в стоимости материалов | 52 | Валютный счет |

| 57 | Переводы в пути | ||

| 20 | Основное производство | 62 | Расчеты с покупателями и заказчиками |

| 21 | Полуфабрикаты собственного производства | ||

| 63 | Расчеты по претензиям | ||

| 23 | Вспомогательные производства | 76 | Расчеты с разными дебиторами и кредиторами |

| 29 | Обслуживающие производства и хозяйства | 79 | Внутрихозяйственные расчеты |

| 40 | Готовая продукция | 84 | Недостачи и потери от порчи ценностей |

| Товары | |||

| 43 | Коммерческие расходы | ||

| 44 | Издержки обращения | ||

| 60 | Расчеты с поставщиками и подрядчиками | ||

| 71 | Расчеты с подотчетными лицами | ||

| 76 | Расчеты с разными дебиторами и кредиторами | ||

| 79 | Внутрихозяйственные расчеты |

Ясно о бухучёте в 1с:Бухгалтерия 3.

0!

0!Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Общая информация о счёте:

Синонимами счета являются : счет 45.1, счет 45-01, счет 45/01, счет 45 01,

Вид счета : Активный

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

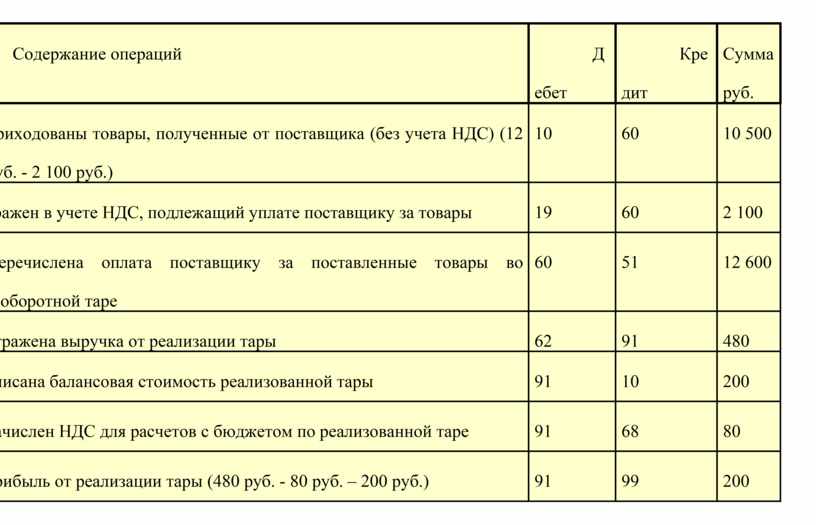

Субсчет 45.01 «Покупные товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженных покупных товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете. На этом субсчете учитываются также товары, переданные другим организациям для продажи на комиссионных началах.

Аналитический учет на счете ведется по местам нахождения (субконто «Контрагенты»), отдельным видам отгруженных товаров (субконто «Номенклатура») и партиям (субконто «Партии»). Каждое место нахождения — элемент справочника «Контрагенты». Каждый вид товаров — элемент справочника «Номенклатура».

Для ведения аналитического учета по субконто «Партии» следует выполнить соответствующие настройки параметров учета (меню «Предприятие» — «Настройка параметров учета» — «Запасы»).

Описание родительского счета: Описание счета 45 «Товары отгруженные»

«Ввод начальных остатков: покупные товары отгруженные»

ПРОВОДКА:Дебет 45.01 «Покупные товары отгруженные«

Кредит 000 «Вспомогательный счет«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Ввод начальных остатков

в меню

«Предприятие» вид хозяйственной операции:

«Товары отгруженные (счет 45)»

«Отгрузка товаров на сторону без перехода права собственности»

ПРОВОДКА:Дебет 45.01 «Покупные товары отгруженные«

Кредит 41.01 «Товары на складах«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг

в меню

«Продажа» вид хозяйственной операции:

«Отгрузка без перехода права собственности»

«Передача товаров на комиссию (учет у комитента)»

ПРОВОДКА:Дебет 45.

01 «Покупные товары отгруженные«

01 «Покупные товары отгруженные«Кредит 41.01 «Товары на складах«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг

в меню

«Продажа» вид хозяйственной операции:

«Продажа, комиссия»

«Отгрузка покупных изделий на сторону без перехода права собственности в организациях, осуществляющих промышленную и иную производственную деятельность»

ПРОВОДКА:Дебет 45.01 «Покупные товары отгруженные«

Кредит 41.04 «Покупные изделия«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг

в меню

«Продажа» вид хозяйственной операции:

«Отгрузка без перехода права собственности»

«Передача покупных изделий на комиссию в организациях, осуществляющих промышленную и иную производственную деятельность (учет у комитента)»

ПРОВОДКА:Дебет 45.

01 «Покупные товары отгруженные«

01 «Покупные товары отгруженные«Кредит 41.04 «Покупные изделия«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг

«Продажа» вид хозяйственной операции:

«Продажа, комиссия»

«Списание стоимости покупных товаров, переданных на комиссию, по деятельности, не облагаемой ЕНВД (учет у комитента)»

ПРОВОДКА:Дебет 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения«

Кредит 45.01 «Покупные товары отгруженные«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет комиссионера (агента) о продажах

в меню

«Продажа»

«Списание стоимости товаров, ранее отгруженных на сторону без перехода права собственности по деятельности, не облагаемой ЕНВД»

ПРОВОДКА:Дебет 90.

02.1 «Себестоимость продаж по деятельности с основной системой налогообложения«

02.1 «Себестоимость продаж по деятельности с основной системой налогообложения«Кредит 45.01 «Покупные товары отгруженные«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация отгруженных товаров

в меню

«Продажа»

«Списание стоимости покупных товаров, переданных на комиссию, по деятельности, облагаемой ЕНВД (учет у комитента)»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 45.01 «Покупные товары отгруженные«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет комиссионера (агента) о продажах

в меню

«Продажа»

«Списание стоимости товаров, ранее отгруженных на сторону без перехода права собственности по деятельности, облагаемой ЕНВД»

ПРОВОДКА:Дебет 90.

02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«Кредит 45.01 «Покупные товары отгруженные«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация отгруженных товаров

в меню

«Продажа»

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45 #46#50 #51 #52 #55 #57 #58 #59#60 #62 #63 #66 #67 #68 #69#70 #71 #73 #75 #76 #77 #79#80 #81 #82 #83 #84 #86#90 #91 #94 #96 #97 #98 #99#ГТДДля бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского

учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

_images/uchet_deneghnyh_sredstv_(dlya_otpravki)_20.jpg) Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.Выгоднее предложений конкурентов:кэшбэк за покупки на всё 1.5% +бесплатное годовое обслуживание.

45 CFR § 164.528 — Учет разглашения защищенной медицинской информации. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 164.528 Учет разглашения защищенной медицинской информации.

(a) Стандарт: Право на учет разглашения защищенной медицинской информации.

(1) Физическое лицо имеет право на получение отчета о разглашении охраняемой медицинской информации субъектом, на который распространяется действие страховки, за шесть лет до даты запроса отчета, за исключением раскрытия:

(i) Для проведения лечения, оплаты и медицинского обслуживания, как это предусмотрено в § 164.506;

(ii) лицам с защищенной медицинской информацией о них, как это предусмотрено в § 164.502;

(iii) Инцидент использования или раскрытия информации, разрешенный или требуемый в соответствии с настоящей частью, как предусмотрено в § 164.502;

(iv) В соответствии с разрешением, предусмотренным в § 164.508;

(v) Для справочника учреждения или лицам, участвующим в уходе за пациентом, или для других целей уведомления, как это предусмотрено в § 164.510;

(vi) В целях национальной безопасности или разведки, как предусмотрено в § 164.512(k)(2);

(vii) Исправительным учреждениям или сотрудникам правоохранительных органов, как это предусмотрено в § 164. 512(k)(5);

512(k)(5);

(viii) В составе ограниченного набора данных в соответствии с § 164.514(e); или

(ix) Произошедшее до даты соблюдения требований для обслуживаемой организации.

(2)

(i) Застрахованная организация должна временно приостановить право физического лица на получение отчета о раскрытии информации органу по надзору за здравоохранением или сотруднику правоохранительных органов, как это предусмотрено в § 164.512(d) или (f) соответственно, на время, указанное таким агентством или должностным лицом, если такое агентство или должностное лицо предоставляет субъекту, на который распространяется действие, письменное заявление о том, что такой отчет физическому лицу с достаточной вероятностью может помешать деятельности агентства, и указывает время, на которое требуется такая приостановка .

(ii) Если агентство или официальное заявление, указанное в пункте (a)(2)(i) настоящего раздела, сделано устно, субъект, на который распространяется действие страховки, должен:

(A) Задокументируйте заявление, включая личность агентства или должностного лица, делающего заявление;

(B) Временно приостановить право лица на учет раскрытия информации в соответствии с заявлением; и

(C) Ограничить временную приостановку не более чем 30 днями с даты устного заявления, если в течение этого времени не будет представлено письменное заявление в соответствии с пунктом (a)(2)(i) настоящего раздела.

(3) Физическое лицо может запросить отчет о раскрытии информации за период времени менее шести лет с даты запроса.

(b) Спецификации реализации: Содержание бухгалтерского учета. Застрахованная организация должна предоставить физическому лицу письменный отчет, отвечающий следующим требованиям.

(1) Если иное не предусмотрено пунктом (а) настоящего раздела, отчетность должна включать раскрытие защищенной медицинской информации, которое произошло в течение шести лет (или такого более короткого периода времени по запросу лица, как предусмотрено в пункте ( a)(3) настоящего раздела) до даты запроса бухгалтерского учета, включая раскрытие информации деловым партнерам или деловыми партнерами охватываемой организации.

(2) Если иное не предусмотрено пунктами (b)(3) или (b)(4) настоящего раздела, бухгалтерский учет должен включать для каждого раскрытия:

(i) Дата раскрытия информации;

(ii) Название юридического или физического лица, получившего защищенную медицинскую информацию, и, если известно, адрес такого юридического или физического лица;

(iii) Краткое описание раскрываемой защищенной медицинской информации; и

(iv) Краткое изложение цели раскрытия информации, которое разумно информирует лицо об основании для раскрытия информации, или вместо такого заявления копия письменного запроса на раскрытие информации в соответствии с § 164. 502(a)(2) )(ii) или § 164.512, если таковые имеются.

502(a)(2) )(ii) или § 164.512, если таковые имеются.

(3) Если в течение периода, охватываемого отчетностью, субъект неоднократно раскрывал охраняемую медицинскую информацию одному и тому же физическому или юридическому лицу с единственной целью в соответствии с § 164.502(a)(2)(ii) или § 164.512, в отношении таких множественных раскрытий бухгалтерский учет может предусматривать:

(i) Информация, требуемая пунктом (b)(2) настоящего раздела для первого раскрытия в течение отчетного периода;

(ii) частота, периодичность или количество раскрытий информации, сделанных в течение отчетного периода; и

(iii) Дата последнего такого раскрытия в течение отчетного периода.

(4)

(i) Если в течение отчетного периода субъект, на который распространяется действие отчетности, раскрыл защищенную медицинскую информацию для конкретной исследовательской цели в соответствии с § 164.512(i) для 50 или более лиц, Бухгалтерский учет может в отношении такого раскрытия информации, для которого может быть включена защищенная информация о состоянии здоровья человека, предусматривать:

(A) Название протокола или другой исследовательской деятельности;

(B) Описание простым языком протокола исследования или другой исследовательской деятельности, включая цель исследования и критерии выбора конкретных записей;

(C) Краткое описание типа раскрытой защищенной медицинской информации;

(D) Дата или период времени, в течение которого такое раскрытие произошло или могло произойти, включая дату последнего такого раскрытия в течение отчетного периода;

(E) Название, адрес и номер телефона организации, спонсировавшей исследование, и исследователя, которому была раскрыта информация; и

(F) Заявление о том, что защищенная информация о здоровье человека может быть раскрыта или не раскрыта для конкретного протокола или другой исследовательской деятельности.

(ii) Если организация, на которую распространяется действие страховки, предоставляет отчетность о раскрытии информации об исследованиях в соответствии с параграфом (b)(4) настоящего раздела, и если существует достаточная вероятность того, что защищенная информация о состоянии здоровья лица была раскрыта для такого протокола исследования или деятельность, субъект, на который распространяется действие, по запросу физического лица помогает связаться с субъектом, спонсировавшим исследование, и с исследователем.

(c) Особенности реализации: Положение учета.

(1) Застрахованное лицо должно действовать по запросу физического лица о предоставлении отчетности не позднее чем через 60 дней после получения такого запроса следующим образом.

(i) Застрахованная организация должна предоставить физическому лицу запрошенную отчетность; или

(ii) Если застрахованная организация не может предоставить отчетность в течение времени, требуемого пунктом (c)(1) настоящего раздела, застрахованная организация может продлить срок предоставления отчетности не более чем на 30 дней при условии, что что:

(A) Застрахованная организация в течение срока, установленного пунктом (c)(1) настоящего раздела, предоставляет физическому лицу письменное заявление о причинах задержки и дату, к которой застрахованная организация предоставит бухгалтерский учет; и

(B) Застрахованная организация может иметь только одно такое продление срока действия по запросу на отчетность.

(2) Застрахованная организация должна бесплатно предоставить первый отчет физическому лицу за любой 12-месячный период. Застрахованная организация может взимать разумную, основанную на затратах плату за каждый последующий запрос на отчетность одним и тем же лицом в течение 12-месячного периода, при условии, что застрахованная организация заранее информирует физическое лицо о плате и предоставляет ему возможность отозвать или изменить запрос на последующий учет, чтобы избежать или уменьшить комиссию.

(d) Спецификация реализации: Документация. Застрахованная организация должна задокументировать следующее и сохранить документацию в соответствии с требованиями § 164.530(j):

(1) Информация, которая должна быть включена в учет в соответствии с пунктом (b) настоящего раздела для раскрытия защищенной медицинской информации, подлежащей учету в соответствии с пунктом (a) настоящего раздела;

(2) Письменная отчетность, предоставляемая физическому лицу в соответствии с настоящим разделом; и

(3) Должности лиц или должностей, ответственных за получение и обработку запросов на отчетность физических лиц.

[65 FR 82802, 28 декабря 2000 г., в редакции 67 FR 53271, 14 августа 2002 г.] Стрела и Лита Эпштейн и

Обновлено: 17.04.2023

Из книги: Бухгалтерия для чайников, 4-е британское издание

Бухгалтерия для чайников, 4-е издание для Великобритании

Узнайте больше о покупке книг на Amazon Чтобы разобраться в бухгалтерском учете и вести учет финансов вашего бизнеса в течение года, нужно выполнить несколько шагов. Полезно разобраться в более сложных моментах ведения книг и знать процесс, чтобы лучше проверять и контролировать эти приходы и расходы.Двойная бухгалтерия

При двойной бухгалтерии все операции заносятся в книги дважды: один раз по дебету и один раз по кредиту. Чтобы ваши дебеты и кредиты были прямыми, следуйте этой таблице, которая показывает, как они влияют на ваши различные бизнес-счета.

Положите копию этого документа на свой стол, чтобы проверить его для быстрой справки:

| Тип счета | Дебет | Кредиты |

|---|---|---|

| Активы | Увеличение | Уменьшение |

| Обязательства | Уменьшение | Увеличение |

| Доход | Уменьшение | Увеличение |

| Расходы _______________ | Увеличение _______________ | Уменьшение _______________ |

| Капитал | Уменьшение | Увеличение |

Составные части системы бухгалтерского учета

В основе любой системы вы найдете основные элементы, составляющие основу этой системы. В мире бухгалтерского учета тремя наиболее фундаментальными строительными блоками любой бухгалтерской системы являются:

План счетов: Перечисляет все счета в бухгалтерских книгах и является дорожной картой финансовых операций предприятия

Журналы: Место в книгах, где впервые вводятся операции

Бухгалтерская книга: Книга, в которой обобщаются все операции по счетам предприятия

Основные этапы ведения бухгалтерского учета

Бухгалтерский учет включает выполнение установленной процедуры, состоящей из основных этапов. Взгляните на эти шаги, которые подробно описывают задействованные процессы — от начала до конца в последовательности бухгалтерского учета:

Взгляните на эти шаги, которые подробно описывают задействованные процессы — от начала до конца в последовательности бухгалтерского учета:

Транзакции: Покупка или продажа предметов запускает процесс бухгалтерского учета, но есть и другие финансовые операции, такие как номинальные журналы, которые также будут разнесены.

Выверка: После того, как все транзакции будут проведены, вам необходимо выверить все банковские счета, включая кредитные карты.

Пробный баланс: Анализ пробного баланса позволит обнаружить любые аномалии или корректировки, которые существуют или должны быть сделаны в Главной книге.

Корректировка записей в журнале: После того, как вы просмотрели пробный баланс, вам может потребоваться внести коррективы в Главную книгу путем публикации журналов. Также могут быть стандартные журналы, такие как журналы амортизации и запасов, которые необходимо заполнять.

Финансовые отчеты: Подготовьте баланс и отчет о прибылях и убытках, используя скорректированные остатки на счетах.

Закрытие: Закройте книги по счетам доходов и расходов и снова запустите весь цикл с нулевыми остатками на обоих счетах.

Советы по управлению денежными средствами вашего бизнеса

Если вы несете ответственность за ведение бухгалтерского учета, хорошая новость заключается в том, что вы можете реализовать следующее разделение функций, чтобы намного упростить управление денежными средствами вашего бизнеса:

Отдельные операторы наличности. Убедитесь, что человек, принимающий наличные, не записывает транзакцию.

Отдельные обязанности авторизации. Убедитесь, что лицо, санкционирующее платеж, не подписывает чек и не распределяет наличные.

Разделите обязанности по бухгалтерскому учету, чтобы обеспечить надежную систему сдержек и противовесов.

Не стоит слишком доверять одному человеку — если только это не вы сами.Отделите операционную ответственность (фактические повседневные операции) от ответственности за ведение учета (внесение операций в бухгалтерские книги).

Не стоит слишком доверять одному человеку — если только это не вы сами.

Не стоит слишком доверять одному человеку — если только это не вы сами.Коэффициент текущей ликвидности

Коэффициент текущей ликвидности сравнивает ваши текущие активы с вашими текущими обязательствами, обеспечивая быстрое представление о способности вашего бизнеса оплачивать свои счета. Формула расчета коэффициента текущей ликвидности:

Текущие активы ÷ Текущие обязательства = Коэффициент текущей ликвидности

Ниже приведен пример расчета коэффициента текущей ликвидности:

5 200 фунтов стерлингов ÷ 2 200 фунтов стерлингов = 2,36 (коэффициент текущей ликвидности)

Кредиторы обычно ищут коэффициенты текущей ликвидности 1,2 к 2, поэтому любой банк сочтет коэффициент текущей ликвидности 2,36 хорошим знаком. Коэффициент текущей ликвидности ниже 1 считается признаком опасности, поскольку это указывает на то, что у предприятия недостаточно денежных средств для оплаты текущих счетов. Тем не менее, в некоторых секторах бизнеса традиционно более низкие допустимые значения коэффициента текущей ликвидности, поэтому узнайте об этом, прежде чем делать выводы.

Коэффициент текущей ликвидности ниже 1 считается признаком опасности, поскольку это указывает на то, что у предприятия недостаточно денежных средств для оплаты текущих счетов. Тем не менее, в некоторых секторах бизнеса традиционно более низкие допустимые значения коэффициента текущей ликвидности, поэтому узнайте об этом, прежде чем делать выводы.

Кислотный коэффициент

Многие кредиторы предпочитают кислотный коэффициент при принятии решения о выдаче вам кредита из-за его строгости. Запас не включается в расчет коэффициента.

Чтобы рассчитать коэффициент кислотности, необходимо выполнить двухэтапный процесс:

Определите свои быстрые активы. Денежные средства + Дебиторы (Дебиторская задолженность) + Рыночные ценные бумаги = Быстрые активы

Рассчитайте коэффициент быстрой ликвидности. Быстрые активы ÷ Текущие обязательства = Коэффициент быстрой ликвидности

Ниже приведен пример расчета коэффициента кислотности:

2000 фунтов стерлингов + 1000 фунтов стерлингов + 1000 фунтов стерлингов = 4000 фунтов стерлингов (быстрые активы)

4000 фунтов стерлингов ÷ 2200 фунтов стерлингов = 1,8 (коэффициент кислотности)

Кредиторы считают бизнес с кислотным коэффициентом около 1 находящимся в хорошем состоянии. Кислотный коэффициент менее 1 указывает на то, что у бизнеса могут возникнуть некоторые трудности с погашением своих повседневных обязательств.

Кислотный коэффициент менее 1 указывает на то, что у бизнеса могут возникнуть некоторые трудности с погашением своих повседневных обязательств.

Об этой статье

Эта статья из книги:

- Бухгалтерия для чайников, 4-е издание для Великобритании,

Об авторах книги:

Джейн Келли, ACMA, дипломированный бухгалтер по управленческому учету и инструктор Sage. Она ведет блог Sage Made Simple, в котором предлагает поддержку для предприятий, использующих бухгалтерские пакеты Sage.

Джейн Келли, , дипломированный бухгалтер по управленческому учету и автор книги «Бухгалтерия и бухгалтерский учет: все в одном для чайников», , преподает бухгалтерские курсы для малого бизнеса. Пол Бэрроу — дипломированный бухгалтер с более чем 20-летним опытом консультирования, обучения и написания статей.