Недостачи и излишки бухгалтерского и налогового учета — Контур.Экстерн

8 июля 2021 820

Недостачу или излишек товаров, материалов, готовых изделий на складах, основных средств или денежных средств можно выявить в результате инвентаризации.

Содержание

- Когда проводить инвентаризацию

- Этапы инвентаризации и ее оформление

- Проводки

Инвентаризации бывают обязательные (предусмотренные законом), а бывают необязательные — по усмотрению руководителя. Любая инвентаризация должна быть оформлена должным образом. Если по итогам пересчета фактическое количество ТМЦ не соответствует учетному остатку, возникает недостача или излишек.

Ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ устанавливает требование об инвентаризации различных обязательств и активов.

Периодичность инвентаризаций прописана в п. 27 Приказа Минфина РФ от 29.07.1998 № 34Н.

Когда нужно обязательно инвентаризировать имущество:

- перед формированием годового баланса.

- при передаче имущества арендатору;

- при увольнении материально ответственных лиц;

- при установлении фактов воровства, порчи имущества;

- после пожаров, наводнений и т.п.;

- при ликвидации компании и т.д.

Можно выделить несколько этапов инвентаризации.

Сначала руководитель издает приказ, в котором обязательно фиксирует сроки проведения, участников инвентаризационной комиссии, перечень инвентаризируемых объектов. Приказ можно оформить по унифицированной форме ИНВ-22. Реквизиты приказа вносятся в журнал регистрации. Приказ отдается лично в руки председателю комиссии.

После утверждения приказа комиссия приступает к пересчету указанных ценностей. Все члены комиссии должны участвовать в инвентаризации.

Полученные в ходе пересчета данные фиксируют в инвентаризационных описях.

Если в ходе инвентаризации найдены недостачи и излишки, формируются сличительные ведомости (ИНВ-18, ИНВ-19).

Для обобщения всех результатов инвентаризации применяют ведомость ИНВ-26.

В конце инвентаризации комиссия составляет акт, в котором описывает результаты проделанной работы. Все члены комиссии подтверждают отраженные факты с помощью своей подписи.

Все выявленные излишки нужно поставить на баланс по рыночной стоимости.

Иногда недостачу списывают за счет виновных лиц. Но чаще всего виноватых найти сложно, поэтому недостачи списывают на расходы предприятия.

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

Попробовать бесплатно

Дебет 94 Кредит 01, 10, 41, 43 — на счетах бухучета показана недостача

Дебет 73 Кредит 94 — сумма недостачи закреплена за виновным лицом

Дебет 91. 2 Кредит 94 — недостача списана на расходы

2 Кредит 94 — недостача списана на расходы

Дебет 20, 25, 23, 44 Кредит 94 — списана недостача в пределах норм естественной убыли

Дебет 01, 10, 41, 43, 50 Кредит 91-1 — на счетах бухучета отражены излишки

Своевременные проверки помогут свести недостачи и излишки к минимуму.

Главное на почту — и памятка по ЕНП в подарок

ПодписатьсяПодписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Учёт недостач и потерь от порчи ценностей (94 счёт)

Счёт 94 А, небалансовый (в балансе остаток по нему не отражается)

Недостачи и потери ценностей выявляются при проведении инвентаризации.

Недостачи и потери, выявленные в результате ЧС, не отражаются на счёте 94, а списываются сразу на 91.

При выявлении недостачи или порчи устанавливаются причины и виновники.

Д94К01-вявлена недостача по ОС (по остаточной стоимости =балансовой)

Д94К10,41,50,58цб

Д94К04-выявлена недостача амортизируемых НеМА

Д94К11-выявлена недостача животных на выращивании и откорме

Д94К76-выставлена претензия поставщику

Д94К19-спиываться НДС по недостающим материальным ценностям

Д94К42 красное сторно -списана торговая наценка по недостающим товарам

Д73-2К94-спиывается недостача на виновное лицо

Д73-2К98-отражается разница между рыночной и балансовой стоимостью

Д91К73-2- если отказано судом (балансовая)

Д73-2К98 красное сторно

Д91К94-списывается недостача при неустановленных виновниках

Д91К01,04,10,11,41,43,50,20нзп,

Д25,26К94-списывается недостачи в пределах НЕУ

Д44К94-списывается недостач в пределах НЕУ у торговых

Учёт расходов будущих периодов (97 счёт)

Расходы будущих периодов- это затраты,

произведённые организацией в предшествующем

или отчётном периодах, но подлежащие в

включение с/с ПРУ в последующие периоды

деятельности организации.

К расходам будущих периодов относят:

1. борно- подготовительные (копали дырку под ПИ)

2. подготовительные работы сезонного характера

3. освоение новых производств, установок, агрегатов

4. рекультивация земель и другие природоохранные мероприятия

5. затраты на ремонт ОС

6. расходы на рекламу продукции (если длительные)

7. на обязательную сертификацию, приобретение лицензий

8. на приобретение компьютерных программ и т д.

Начисление отпускных с использованием счёта 97.

Расходами будущих периодов могут быть признаны только потреблённые ПРУ. Для учёта таких расходм предназначен счёт 97. Счёт 97 А.

По мере поступления отчётного периода относящиеся к ним расходы подлежат распределению и списанию в порядке, установленным организацией (равномерно ежемесячно или пропорционально объёму продукции- отражается в учётной политике)

Не реже одного раза в год, обычно перед

составлением отчётности, должна

проводиться инвентаризация таких

расходов и составляться акт инвентаризации

расходов будущих периодов: акт об

инвентаризации расходов будущих периодов

Ф№ ИНВ11. Регистр учёта Ж-О №10)

Регистр учёта Ж-О №10)

Д97К10,70,69,60,02,71,76,23-формироание расходов

Д20,23,25,26,44К97-отражается списание расходов будущих периодов

Д94К97-отражается недостача, относящаяся к расходам будущих периодов

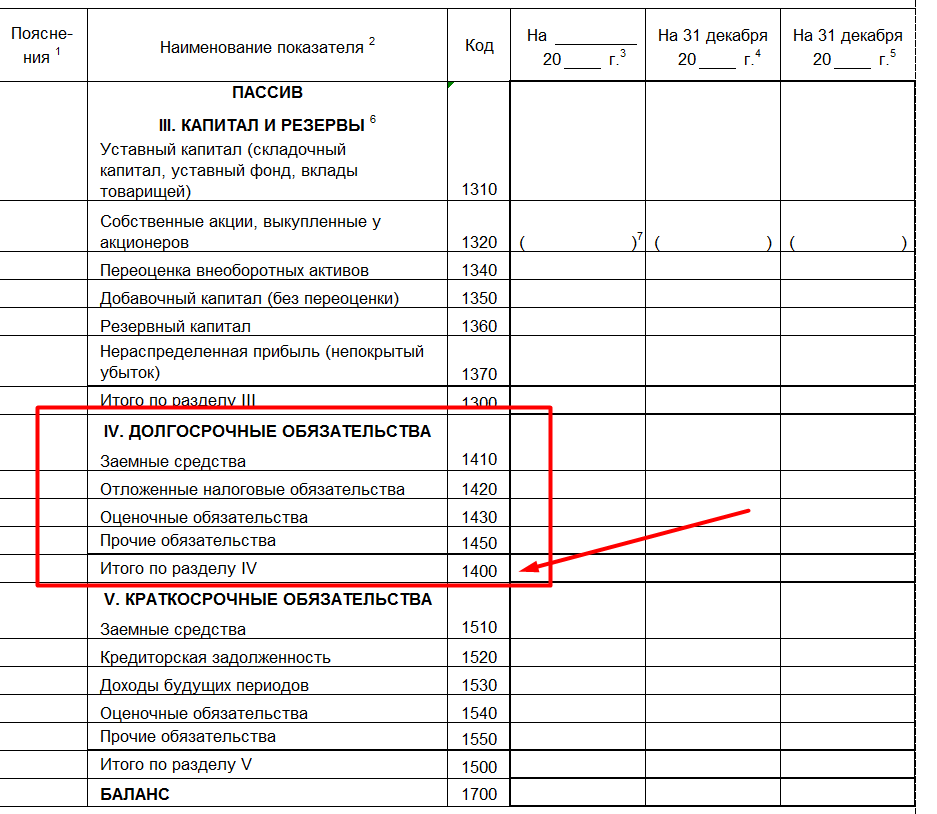

Доходы будущих периодов

Доходы будущих периодов – это средства, начисленные или полученные в отчётном периоде, но относящиеся к будущим периодам.

К таким доходам относятся:

1. полученная авансом арендная плата

2. абонентская плата за связь

3. безвозмездно полученное имущество

4. предстоящие поступление задолженностей по недостачам выявленные в отчётном периоде за прошлые годы

Доходы будущих периодов учитываются на 98 счёте П, аналитический учёт доходов ведётся по субсчетам:

98-1 доходы, полученные в счёт будущих периодов

98-2безвозмездные поступления

98-3 предстоящие поступления по недостачам, выявленные за прошлые годы

98-4 разница между рыночной и балансовой стоимостью недостающего имущества, взыскиваемая с виновных лиц

На 98-1 может учитываться арендная или квартирная плата, выручка за грузовые перевозки и т д

98-2 :стоимость активов полученных

безвозмездно, принимаются к учёту по

рыночной стоимости на дату принятия к

учёту, что должно быть подтверждено

документально или путём проведения

экспертизы.

98-3: суммы недостач, признанные виновными лицами или присужденные взысканием судом

98-4: разница между рыночной и балансовой стоимость недостающего имущества. По каждому виду потерь и недостач и каждому виновнику.

Тема: Учет финансовых результатов. Синтетический учет доходов будущих периодов.

Д51К76 – доходы, полученные в счет будущих периодов,

Д76К98 — аналогичная

Д98К91 — аналогичная

Д08, 07,10,41,58,К98 – отражаются ценности, поступившие безвозмездно.

Д20,26 К02,05

Д98 К91

Д94К98 –

Д73К94 – недостачи, выявленные за прошлый период

Д50,70,К73 — аналогично

Д98К91 – аналогично

Д73.2 К98 – списывается балансовая стоимость

Д98К91 –

| ||||

| Поиск Программное обеспечение Личный Справка | Июнь 1989 г. Фирмы со значительными неконсолидированными дочерними предприятиями могут столкнуться с

балансы резко изменились в результате внедрения

SFAS 94. Это новое заявление требует, чтобы практически все

принадлежащие дочерние компании должны быть объединены с их материнскими фирмами. SFAS 94 вносит поправки в ARB 51, ARB 43 и части APB 18. Общие положения правило согласно ARB 51 требовало консолидации всех мажоритарных дочерние компании, однако, было несколько исключений из этого требование. Вкратце, три наиболее часто используемых неконсолидационных исключения были: 1. Неоднородная деятельность материнской и дочерней компаний; 2. Значительная доля меньшинства; и, 3. Иностранная дочерняя компания с жесткими валютными ограничениями. На практике чаще всего использовалось первое исключение, с финансы, страхование, недвижимость и лизинг, являющиеся операциями, наиболее часто называют неоднородным. SFAS 94 сузил исключения до общее правило, в первую очередь исключающее неоднородность исключения. Критики этого заявления в первую очередь беспокоились о том, что

консолидации финансовых дочерних компаний. В ходе опроса 600 фирм, проведенного в 1986 г., AICPA обнаружила, что 423 (70,5%) консолидировать все значительные дочерние компании, 172 фирмы (28,7%) консолидировать только некоторые значительные дочерние компании, а остальные пять (0,8%) не представляют консолидированную отчетность. Общее количество дочерних компаний не включенных в консолидацию, было 232. Из них 188 (81%) были связанные с финансами, 32 (131,8%) были связаны с недвижимостью и 12 (5,2%) были иностранными фирмы. Результаты опроса иллюстрируют значительное количество дочерние финансовые компании с привлечением заемных средств, которые теперь будут консолидированы, а потенциальное количество пострадавших фирм. GAAP в отношении консолидации регулировались главным образом ARB 51

и APB 16. Тем не менее, вопросы, касающиеся неконсолидируемых дочерних компаний,

определение контроля, подход к совместным предприятиям, раскрытие

дезагрегированные данные и консолидация в некоммерческой сфере,

заставили FASB пересмотреть эти заявления. Новые принципы консолидации Единственным оставшимся исключением из консолидации является временное большинство собственность или контроль над корпорацией интересами, не связанными с родитель. Примерами последних исключений являются дочерние компании в состоянии банкротства. или реорганизация или дочерние компании, деятельность которых строго ограничена иностранными правительствами. FASB указал, что рассмотрит вопрос контроля в будущем периоде. APB 18 требуется сноска раскрытия определенной информации или отдельных

заявления об отдельных или надлежащим образом сгруппированных неконсолидированных

дочерние компании. APB 18 также требует использования метода долевого участия для неконсолидированных

дочерние компании. Однако SFAS 94 больше не требует использования

метод для неконсолидируемых дочерних компаний. Фактически, SFAS 94 требует, чтобы

практически все неконсолидированные дочерние компании должны отражаться с использованием себестоимости

метод. В заявлении подчеркивается, что ни метод долевого участия, ни

«финансовая отчетность материнской компании» считается приемлемой

альтернативы консолидированной финансовой отчетности. Датой вступления в силу SFAS 94 было 15 декабря 1988 г. Год внедрение требует пересчета сравнительной финансовой отчетности. Фирмы также потребуется раскрыть в год принятия изменение в отчитывающейся организации согласно SFAS 94. SFAS 94 и Ford Motor Company Ожидается, что производственный сектор экономики будет сильно под влиянием SFAS 94. Чтобы более конкретно проиллюстрировать влияние консолидации всех дочерних компаний с контрольным пакетом акций, предварительные отчеты были рассчитано в соответствии с новым отчетом для Ford Motor Company и противопоставлено с информацией «как сообщается». Источником данных является годовой отчет фирмы. отчеты, форма 10-К и дополнительные раскрытия неконсолидированной дочерние компании для 1985 и 1986. Влияние на финансовую отчетность. Политика консолидации Ford Motor Company

в 1986 г. исключил из консолидации несколько дочерних компаний и сообщил

эти аффилированные лица по методу долевого участия. Сводная информация из «как сообщалось» и предварительных заявлений

представлено в Приложении 1. Обобщенный баланс и отчет о прибылях и убытках

информация представлена на основе годового отчета Ford и стандарта SFAS 94.

на основе проформы за годы, закончившиеся 31 декабря 1985 и 1986 гг.,

соответственно. Отношение долга к собственному капиталу «как сообщалось» и проформа составляет

также проиллюстрировано. В приложении также представлены чистые изменения и проценты

изменения в результате консолидации ранее неконсолидированных

дочерние компании. Поскольку Ford в настоящее время учитывает эти финансовые дочерние метод долевого участия, чистая прибыль и суммы акционерного капитала в Экспонат не изменился путем консолидации. Однако сведения об активах, обязательства, доходы и расходы радикально меняются. Общие активы значительно возросла (135,7% в 1985 г. и 147% в 1986 г.) за счет включения активы неконсолидируемых дочерних компаний. С высокой долей заемных средств характер дочерних компаний Форда также приводит к существенным увеличивается общий долг (221,7% в 1985 и 241,2% в 1986 г.). Влияние на отчет о прибылях и убытках, наблюдаемое в Приложении, менее серьезное. Чистый объем продаж за 1985 и 1986 годы увеличился на 9,2% и 11,4%, соответственно, но это компенсируется равным увеличением операционных затраты. Чистая прибыль не изменилась за счет консолидации дочерних компаний ранее учитывались по методу долевого участия. Ford, как и многие другие фирмы, участвовавшие в опросе AICPA, в первую очередь является крупным

фирма производитель. Это иллюстрирует проблему отчетности, вызванную SFAS 94. Как следует

фирма объединяет ранее классифицированные и неклассифицированные балансы в

единый приемлемый формат? Производителям, возможно, придется отказаться от

формат классифицированного баланса. Ford Motor Credit и First Nationwide

Financial — крупнейшие неконсолидированные дочерние компании Ford. Обе фирмы

дочерние компании, связанные с финансами, и доступная информация о балансе

находится в неклассифицированном формате. Следовательно, авторы не смогли

разделить дебиторскую задолженность на текущую и долгосрочную

классификации. Изменения баланса могут негативно повлиять на деятельность Ford через их влияние на существующую задолженность или управленческие контракты соглашения. Отношение долга к собственному капиталу Ford увеличилось после консолидации все дочерние компании с контрольным пакетом акций как за 1985, так и за 1986 год (221,71% в 1985 г. и 242,6% в 1986 г.). Ковенанты по долговым обязательствам часто запрещают выпуск дополнительный долг, когда этот коэффициент превышает пределы, указанные в облигации договоры об отчуждении. Автопроизводители и аналогичные фирмы, имеющие финансовые дочерние компании могут столкнуться со значительными затратами на пересмотр существующие ковенанты по долгу, чтобы скорректировать последствия этих изменений. Эрнст и Уинни (1987) изучили финансовые отчеты 50

крупнейших промышленных компаний и обнаружили, что среднее отношение долга к собственному капиталу

соотношение увеличится с 0,74 до консолидации неоднородных

дочерние компании до 1,18 после выполнения нового заявления. Аналогичные неблагоприятные последствия можно ожидать от консолидации страхования, дочерние компании, занимающиеся недвижимостью и арендой, которые, как правило, с использованием заемных средств. Если инвесторы не учитывают последствия учета изменение метода, то фирмы могут столкнуться с неблагоприятными последствиями в рынки ценных бумаг. Многие другие соотношения также могут измениться в неблагоприятную сторону, дальнейшее увеличение затрат на повторное заключение контракта в ответ на долговые ковенанты нарушения, ограничения на дивиденды или управленческие и исполнительные компенсационные соглашения. Очевидно, что Ford Motor Company придется приспособиться к резко изменившимся балансовым отчетам. Ранние реакции. Первые признаки заключаются в том, что формат, который будет использоваться

фирмы, подпадающие под действие SFAS 94, будут несколько отличаться от ожидаемых.

CPA рекомендуют альтернативное раскрытие информации к обычному

презентация консолидации. Например, Ford Motor Company представит активы, обязательства, доходы и расходы их финансовых дочерних компаний в отдельных разделы, следующие за активами, обязательствами, доходами и расходами материнской и других дочерних компаний. Активы и пассивы не будут классифицировано. Аналогичным образом в отчете о доходах появятся две цифры чистого дохода. заявление. Независимо от того, соответствует ли такая презентация духу SFAS 94, под вопросом. Отдельные разделы или столбцы могут сбивать с толку. Отказ классифицировать статьи сделало бы анализ финансовой отчетности более трудный. Заключение. Бухгалтерская профессия должна учитывать рентабельность

компромисс любого нового высказывания. Однако внедрение нового стандарт. Проблема классификации баланса, обсуждаемая ранее приводит пример. Если фирмы выбирают целесообразное решение отказа от классифицированного баланса, то инвесторы должны нести бремя утерянной информации о текущих-нетекущих классификация данных об активах и пассивах. Экспонат 1 опущен Джозеф Х. Энтони, доктор философии Университет штата Мичиган в Ист-Лансинге, штат Мичиган Джон А. Эльфринк, доктор философии, дипломированный бухгалтер Юго-восточного государственного университета Миссури, Кейп-Жирардо, МО Дом | Контакты | Подписаться | Рекламировать | Архивы | NYSSCPA | О журнале CPA CPA Journal широко известен как выдающийся журнал с технической оценкой. ©2009 Общество дипломированных бухгалтеров штата Нью-Йорк. Юридический Уведомления | |||

Хотя

ожидается, что влияние этого изменения на отчет о прибылях и убытках будет минимальным,

балансы и, в частности, соответствующие коэффициенты долга

многие фирмы, будут существенно ослаблены.

Хотя

ожидается, что влияние этого изменения на отчет о прибылях и убытках будет минимальным,

балансы и, в частности, соответствующие коэффициенты долга

многие фирмы, будут существенно ослаблены. Финансовые организации обычно

с высоким кредитным плечом. Объединение их балансов с нефинансовыми

родители могут резко изменить структуру долга многих ранее

частично консолидированные компании.

Финансовые организации обычно

с высоким кредитным плечом. Объединение их балансов с нефинансовыми

родители могут резко изменить структуру долга многих ранее

частично консолидированные компании. В 1982 году Совет

принято решение о трехэтапном подходе к пересмотру материнской и дочерней

составление отчетов. Первый этап заключается в определении отчитывающейся организации. Второй

заключается в решении вопросов раскрытия информации, таких как совместные предприятия, менее чем

дочерние компании с контрольным пакетом акций и «учет с выставлением счета». Третий этап

заключается в изучении проблем консолидированной отчетности в

сектор прибыли. SFAS 94 – результат первого этапа.

В 1982 году Совет

принято решение о трехэтапном подходе к пересмотру материнской и дочерней

составление отчетов. Первый этап заключается в определении отчитывающейся организации. Второй

заключается в решении вопросов раскрытия информации, таких как совместные предприятия, менее чем

дочерние компании с контрольным пакетом акций и «учет с выставлением счета». Третий этап

заключается в изучении проблем консолидированной отчетности в

сектор прибыли. SFAS 94 – результат первого этапа. Информация должна включать сводные данные по активам,

обязательства и результаты деятельности. SFAS 94 требует постоянной отчетности

этой информации для тех фирм, чьи дочерние предприятия затронуты

новое заявление. SFAS 94 не определяет какой-либо конкретный формат для

продолжение раскрытия APB 18. Фирмы могут просто продолжить работу с таблицей

раскрывать информацию в отдельном примечании, как это принято в соответствии с APB 18.

В качестве альтернативы, включение ранее неконсолидированных дочерних компаний в

примечание о раскрытии информации о сегментах также будет приемлемым в соответствии с SFAS.

94 рекомендации.

Информация должна включать сводные данные по активам,

обязательства и результаты деятельности. SFAS 94 требует постоянной отчетности

этой информации для тех фирм, чьи дочерние предприятия затронуты

новое заявление. SFAS 94 не определяет какой-либо конкретный формат для

продолжение раскрытия APB 18. Фирмы могут просто продолжить работу с таблицей

раскрывать информацию в отдельном примечании, как это принято в соответствии с APB 18.

В качестве альтернативы, включение ранее неконсолидированных дочерних компаний в

примечание о раскрытии информации о сегментах также будет приемлемым в соответствии с SFAS.

94 рекомендации.

Форд сделал доп.

раскрытие сводных результатов деятельности, активов и обязательств за

этих дочерних компаний в примечаниях к финансовой отчетности, как того требует

APB 18. Форд предоставил три набора дополнительной информации: 1) Форд

Моторная кредитная компания и консолидированные дочерние компании; 2) Первый общенациональный

Финансовая корпорация; и 3) сводка по прочим неконсолидированным

Дочерние компании и филиалы.

Форд сделал доп.

раскрытие сводных результатов деятельности, активов и обязательств за

этих дочерних компаний в примечаниях к финансовой отчетности, как того требует

APB 18. Форд предоставил три набора дополнительной информации: 1) Форд

Моторная кредитная компания и консолидированные дочерние компании; 2) Первый общенациональный

Финансовая корпорация; и 3) сводка по прочим неконсолидированным

Дочерние компании и филиалы.

В прошлом дочерние компании были исключены из

консолидация в соответствии с предположением о неоднородности ARB 51. Текущий

практика отчетности в обрабатывающей промышленности существенно различается

от тех, кто работает в сфере финансов и страхования. В балансе

производители презентаций обычно представляют классифицированные балансовые отчеты,

в то время как финансовые и страховые компании этого не делают.

В прошлом дочерние компании были исключены из

консолидация в соответствии с предположением о неоднородности ARB 51. Текущий

практика отчетности в обрабатывающей промышленности существенно различается

от тех, кто работает в сфере финансов и страхования. В балансе

производители презентаций обычно представляют классифицированные балансовые отчеты,

в то время как финансовые и страховые компании этого не делают. Сумма этой дебиторской задолженности в долларах значительна.

($50,797 300 000).

Сумма этой дебиторской задолженности в долларах значительна.

($50,797 300 000). Это равно

до 59,5% увеличение этого отношения.

Это равно

до 59,5% увеличение этого отношения. Они предлагают, чтобы информация от

эти ранее неконсолидированные дочерние компании должны отражаться в отдельной отчетности

разделах или в разукрупненных столбцах финансовой отчетности.

Обычный процесс консолидации объединил бы финансовый отчет

элементы аффилированных фирм в едином наборе отчетов.

Они предлагают, чтобы информация от

эти ранее неконсолидированные дочерние компании должны отражаться в отдельной отчетности

разделах или в разукрупненных столбцах финансовой отчетности.

Обычный процесс консолидации объединил бы финансовый отчет

элементы аффилированных фирм в едином наборе отчетов. Основная стоимость SFAS 94 будет

потенциальные расходы на пересмотр многочисленных кредитных договоров и

компенсационные пакеты менеджмента. Преимущества, которые получат пользователи

консолидированной финансовой отчетности трудно определить.

Тем не менее, SFAS 94 устранит «забалансовое финансирование».

Основная стоимость SFAS 94 будет

потенциальные расходы на пересмотр многочисленных кредитных договоров и

компенсационные пакеты менеджмента. Преимущества, которые получат пользователи

консолидированной финансовой отчетности трудно определить.

Тем не менее, SFAS 94 устранит «забалансовое финансирование». издание, предназначенное для общественных практиков, менеджмента, педагогов и

другие специалисты по бухгалтерскому учету. Редактируется CPA для CPA. Наша цель

заключается в предоставлении CPA и другим специалистам по бухгалтерскому учету информации

и новости, чтобы они могли стать успешными бухгалтерами, менеджерами и

руководителей в сегодняшней практической среде.

издание, предназначенное для общественных практиков, менеджмента, педагогов и

другие специалисты по бухгалтерскому учету. Редактируется CPA для CPA. Наша цель

заключается в предоставлении CPA и другим специалистам по бухгалтерскому учету информации

и новости, чтобы они могли стать успешными бухгалтерами, менеджерами и

руководителей в сегодняшней практической среде.Определение баланса за 1994 финансовый год

имеет значение, указанное в Разделе 3.06.

означает предварительный комбинированный баланс Бизнеса SpinCo, включая любые примечания и вспомогательные книги к нему, по состоянию на 30 сентября 2021 года, представленный в Информационном заявлении, предоставленном Держателям записей.

имеет значение, указанное в Разделе 3.

4(a)(ii).означает сводный бухгалтерский баланс Компании по состоянию на 31 декабря 2014 года и примечания к нему, указанные в Компании 10-К.

означает аудированный баланс компании, подготовленный для целей Закона о компаниях за финансовый год, за исключением случаев, когда аудированный консолидированный баланс, отражающий состояние дел компании и ее дочерних предприятий, должен рассматриваться в группе отчетность была подготовлена для этих целей за тот же финансовый год, и в этом случае это означает, что проверенный консолидированный баланс, и в этом случае все ссылки на резервы считаются ссылками на консолидированные резервы;

имеет значение, указанное в Разделе 3.4(а).

имеет значение, указанное в Разделе 3.2(b).

имеет значение, указанное в разделе 3.06.

имеет значение, указанное в Разделе 2.3(а).

имеет значение, указанное в Разделе 4.5(а).

, как определено в Разделе 4.

1(a).означает неаудированный консолидированный баланс Компании и ее консолидированных дочерних компаний по состоянию на 30 сентября 2002 г., включенный в отчет Компании по форме 10-Q за финансовый квартал, закончившийся 30 сентября 2002 г., поданный в SEC ранее на дату настоящего Соглашения.

означает в отношении любого Лица любую сделку секьюритизации, стороной которой является это Лицо или его Дочерние компании, и любую другую сделку, соглашение или иную договорную договоренность, стороной которой является неконсолидированное с этим Лицом предприятие, по которому это Лицо или ее Дочерние компании, независимо от того, являются ли они стороной соглашения, имеют или могут иметь в будущем: (a) любое обязательство по прямой или косвенной гарантии или аналогичному соглашению; (b) сохраненная или условная доля в активах, переданных неконсолидируемому предприятию или аналогичному соглашению; (c) производные инструменты в той степени, в которой их справедливая стоимость не полностью отражена как обязательство или актив в финансовой отчетности; или (d) любое обязательство или обязательство, включая условное обязательство или обязательство, в той мере, в какой оно не полностью отражено в финансовой отчетности (за исключением сносок к ней) (для этой цели обязательства или обязательства, которые не полностью отражены в финансовой отчетности финансовая отчетность (за исключением сносок к ней) включает, помимо прочего: обязательства, которые не классифицируются как обязательства в соответствии с общепринятыми принципами бухгалтерского учета; условные обязательства, в отношении которых на дату финансовой отчетности маловероятно возникновение убытка были понесены или, если это вероятно, не поддаются разумной оценке; или обязательства, в отношении которых сумма, признанная в финансовой отчетности, меньше, чем разумно возможный максимальный риск убытков по обязательству на дату финансовой отчетности, но исключая условные обязательства, возникающие в результате судебных, арбитражных или регулирующих действий (иным образом не связанные с внебалансовыми соглашениями)).

имеет значение, указанное в Разделе 2.4(а).

имеет значение, указанное в Разделе 2.4(а).

означает баланс, содержащийся в самой последней финансовой отчетности.

любого Лица означает (i) любое обязательство или ответственность такого Лица по обратной покупке в отношении счетов или векселей к получению, проданных таким Лицом, (ii) любую ответственность такого Лица по любым операциям продажи с обратной арендой, которые не создают обязательство на балансе такого Лица, (iii) любое Обязательство по синтетической аренде или (iv) любое обязательство, возникающее в отношении любой другой операции, которая является функциональным эквивалентом заимствования или заменяет его, но которое не представляет собой обязательство по баланс такого Лица.

означает баланс Компании по состоянию на 31 марта 1998 года, который включен в Первоначальную финансовую отчетность.

означает последний опубликованный аудированный консолидированный баланс Группы, но если у Компании нет дочерних компаний, это означает баланс и отчет о прибылях и убытках Компании и, если у Компании есть дочерние компании, но нет консолидированной отчетности Группа, то есть соответствующие балансы и отчеты о прибылях и убытках компаний, входящих в Группу;

означает раскрытие информации в ходе обсуждения и анализа руководством о внебалансовых договоренностях, выпуск Закона о ценных бумагах № 33-8182, 68 Fed.

4(a)(ii).

4(a)(ii). 1(a).

1(a).