Счет 57 Переводы в пути: основные типовые проводки

Счет 57 Переводы в пути используется, если организация осуществляет переводы денег, которые осуществляются более одного дня (почтовый или банковский перевод), эквайринг, интернет-эквайринг или вечернюю инкассацию, когда деньги зачисляются на следующий день.

Счет 57 Переводы в пути

Учет денежных средств организации при переводе, который занимает более одного дня, учитывается по дебету 57 счета. После зачисления денежных средств по назначению, денежные средства списываются на кредит 57 счета.

Инструкция к счету 57 Специальные счета в банках

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.

е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению. Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Типовые проводки по 57 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Наличные денежные средства внесены в сберегательную кассу (кассу почтового отделения) для перевода | 57 | 50 |

| Денежные средства с расчетного счета направлены на покупку иностранной валюты | 57 | 51 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Внесен аванс денежным переводом под предстоящую поставку | 57 | 62 |

| Внесено в кредитную организацию страховое возмещение, но не зачислено на расчетный счет | 57 | 76-1 |

| Внесены в кредитную организацию денежные средства по признанной (присужденной) претензии, но не зачислены на расчетный счет | 57 | 76-2 |

| Внесены в кредитную организацию денежные средства в счет дивидендов (доходов) от участия в других организациях, но не зачислены на расчетный счет | 57 | 76-3 |

| Денежные средства внесены в кассу кредитной организации филиалом, выделенным на отдельный баланс, но не зачислены на расчетный счет головного отделения организации (проводка в учете головного отделения организации) | 57 | 79-2 |

| Денежные средства внесены в кассу кредитной организации головным отделением организации, но не зачислены на расчетный счет филиала, выделенного на отдельный баланс (проводка в учете филиала) | 57 | 79-2 |

| Денежные средства за проданную продукцию (товары, работы, услуги) поступили в кассу кредитной организации, но не зачислены на расчетный счет организации | 57 | 90-1 |

| Отражена выручка от реализации товаров (работ, услуг) оплаченных платежной картой | 57 | 90-1 |

| Средства от продажи прочего имущества, доходы, поступившие в кассу кредитной организации, но не зачисленные на расчетный счет, отражены в составе прочих доходов | 57 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Поступили в кассу организации наличные денежные средства, которые находились в пути | 50 | 57 |

| Поступили на расчетный счет организации наличные денежные средства, которые находились в пути | 51 | 57 |

| Зачислена на валютный счет организации приобретенная иностранная валюта | 52 | 57 |

| Получен покупателем денежный перевод | 62 | 57 |

| Получены работником организации денежные средства, отправленные ему почтовым переводом | 73-1 | 57 |

| Отражены в расходах услуги банка по эквайрингу | 91 | 57 |

План счетов.

Счет 57 «Переводы в пути». Описание, бухгалтерские проводки

Счет 57 «Переводы в пути». Описание, бухгалтерские проводки

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Счет 57 Переводы в пути

Иногда в финансово-хозяйственной деятельности организации возникает разрыв во времени между зачислением денег на расчетный счет в учреждении банка и списанием их из кассы (инкассация, сдача денег в кассы почтовых отделений для зачисления на счета организации и т.д.). Для этих целей используют счет 57 Переводы в пути . Основанием для принятия на учет сумм по этому счету являются квитанции учреждений банков и почтовых отделений, копии сопроводительных ведомостей на сдачу выручки инкассаторами банка и пр. На счетах бухгалтерского учета эти операции отражаются следующим образом

[c.345]

Основанием для принятия на учет сумм по этому счету являются квитанции учреждений банков и почтовых отделений, копии сопроводительных ведомостей на сдачу выручки инкассаторами банка и пр. На счетах бухгалтерского учета эти операции отражаются следующим образом

[c.345]Продажа иностранной валюты отражается на счете 91 Прочие доходы и расходы . По дебету этого счета показывается стоимость иностранной валюты, пересчитанной по курсу Центрального банка РФ на день продажи в корреспонденции со счетом 57 Переводы в пути , а также понесенные в связи с этой продажей расходы. По кредиту счета 91 отражается сумма в рублях, полученная за проданную валюту в корреспонденции со счетом 51 Расчетные счета . Остаток валюты (после обязательной продажи части валютной выручки) зачисляется с субсчета 52-1 на субсчет 52-2. [c.64]

Для покупки иностранной валюты сначала денежные средства перечисляются с расчетного счета. Купленная валюта зачисляется на валютный счет (по курсу Центрального банка РФ на момент зачисления). При этом делается запись по дебету субсчета 52-4 и кредиту счета 57 Переводы в пути . Сумма купленной ва-

[c.64]

При этом делается запись по дебету субсчета 52-4 и кредиту счета 57 Переводы в пути . Сумма купленной ва-

[c.64]

Выручка организации за реализованную продукцию за наличный расчет, внесенная в банк, почтовое отделение или переданная инкассатору банка, зачисляется на расчетный счет, как правило, на следующий день или даже в последующие дни. Образуется разрыв во времени между списанием денежных средств с кассы и зачислением их на расчетный счет. Для соблюдения непрерывности отражения операций в бухгалтерском учете в данном случае вводится счет 57 Переводы в пути . На этом счете фиксируют сдачу денег из кассы указанной выше организации (57 — 50), а по мере зачисления денег на расчетный счет его закрывают (51 — 57). Документами для отражения операций по сдаче выручки являются квитанции учреждения банка, отделения Сбербанка, почтового отделения и копии сопроводительных ведомостей на сдачу выручки инкассатору банка. Подобное [c.364]

Счет 57 Переводы в пути (по новому Плану счетов название счета не изменилось)

[c. 20]

20]

Инвентаризация документов в пути (счет 57 Переводы в пути ) проводится путем сверки денежных средств на счете с суммами, указанными в квитанциях учреждений банка, сберегательной кассы, почтового отделения, в копиях сопроводительных ведомостей на сдачу выручки инкассаторам и т.д. [c.118]

Счет 57 Переводы в пути Счет 58 Краткосрочные финансовые вложения Счет 60 Расчеты с поставщиками и подрядчиками Счет 61 Расчеты по авансам выданным [c.137]

Счет 57 Переводы в пути [c.162]

Проверка бухгалтерских операций и реальности сумм, отражаемых на счете 57 Переводы в пути . [c.160]

Дата (или за какие числа) 26 — Общехозяйственные расходы 51 — Расчетные счета 57 — Переводы в пути 70 — Расчеты с персоналом по оплате труда 71 — Расчеты с подотчетными лицами 99 — Прибыли и убытки Итого по кредиту [c.351]

Перечисление денежных средств для покупки валюты Дебет счета 57 Переводы в пути [c.55]

Кредит счета 57 Переводы в пути . По субсчету 52-1-2″ Транзитный валютный счет учитывается выручка, поступившая от покупателей, заказчиков и других организаций . Дебет субсчета 52-1-2 Транзитный валютный счет

[c.55]

Дебет субсчета 52-1-2 Транзитный валютный счет

[c.55]

Для учета денежных сумм, находящихся в пути, в Плане счетов бухгалтерского учета предусмотрен главный счет 57 Переводы в пути . Этот счет предназначен для обобщения информации о движении денежных средств (переводов) в отечественной и иностранной валютах в пути, т. е. денежных сумм (преимущественно торговая выручка), внесенных в кассы банка или почтового отделения для перечисления на расчетный, валютный или иные счета организации, но еще не поступившие и не зачисленные по назначению. [c.82]

Следовательно, на счете 57 Переводы в пути учитываются [c.82]

Основанием для производства записей по дебету счета 57 Переводы в пути являются квитанции о взносе наличных денег, выдаваемые учреждениями банков или почтовыми отделениями, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. д. Дебет счета 57 Переводы в пути Кредит счетов 71 Расчеты с подотчетными лицами , 76 Расчеты с разными дебиторами и кредиторами и др. [c.83]

[c.83]

Основанием для производства записей по кредиту счета 57 Переводы в пути являются выписки банков, подтверждающие поступление денежных средств на счета [c.83]

К денежным средствам в пути относится выручка предприятия, полученная в кассу от покупателей и заказчиков за реализованную продукцию, внесенная в банк, Сбербанк, кассу почтового отделения для зачисления на расчетный счет. Для этой цели используют счет 57 Переводы в пути . [c.132]

Источниками проверки являются извещения (авизо) о переводе денег с указанием номера, даты, суммы, наименования учреждения банка или почтового отделения, принявшего перечисление, квитанции банка или почты на прием денег и другие первичные документы, а также копии препроводительных ведомостей на сдачу выручки через инкассаторов банка. Выручка, сдаваемая инкассаторам банка в опломбированных суммах, зачисляется на расчетный счет в размере суммы, указанной в препроводительной ведомости, не позднее 12 ч. следующего после сдачи выручки дня. В случае выявления отклонений между суммой выручки, указанной в препроводительной ведомости, и фактическим наличием денег, оказавшихся в сумке при пересчете в кассе банка, составляется акт. Аудитору необходимо проверить реальность сумм, числящихся в бухгалтерском учете на счете 57 Переводы в пути , проверить правильность составления бухгалтерских проводок и соответствие записей в первичных документах записям в журнале-ордере № 3 и Главной книге (при журнально-ордерной форме учета).

[c.132]

В случае выявления отклонений между суммой выручки, указанной в препроводительной ведомости, и фактическим наличием денег, оказавшихся в сумке при пересчете в кассе банка, составляется акт. Аудитору необходимо проверить реальность сумм, числящихся в бухгалтерском учете на счете 57 Переводы в пути , проверить правильность составления бухгалтерских проводок и соответствие записей в первичных документах записям в журнале-ордере № 3 и Главной книге (при журнально-ордерной форме учета).

[c.132]

Дебет счета 57 «Переводы в пути» » на стоимость иностранной ва-Кредит счета 52 «Валютный счет», субсчет 1 [ люты, подлежащей продаже Транзитный валютный счет» J [c.306]

Дебет счета 48 «Реализация прочих активов» 1 на часть проданной валютной Кредит счета 57 «Переводы в пути» Г выручки [c.306]

Дебет счета 57 «Переводы в пути» Кредит счета 51 «Расчетный счет» [c.308]

Кредит счета 57 «Переводы в пути» [c.308]

Дебет счета 80 «Прибыли и убытки» Кредит счета 57 «Переводы в пути»

[c. 308]

308]

Дебет счета 57 «Переводы в пути» Кредит счета 52 «Валютный счет», субсчет 1 или 2 [c.308]

При проверке банковских операций аудитор контролирует реальность сумм, числящихся в бухгалтерском учете на счете 57 Переводы в пути . На этот счет в ряде случаев неправильно относят просроченную задолженность заказчиков за выполненные работы и другие суммы, в то время как на нем должны отражаться денежные суммы (выручка), сдаваемые в кассы банка, но еще не зачисленные банком на расчетный счет предприятия, а также суммы, [c.463]

Основанием для принятия на учет по счету 57 Переводы в пути сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п. [c.70]

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 Переводы в пути обособленно. [c.70]

Счет 57 Переводы в пути корреспондирует со счетами по дебету по кредиту

[c. 70]

70]

Списывается курсовая разница по счету 57 Переводы в пути [c.129]

СЧЕТ 57 ПЕРЕВОДЫ В ПУТИ [c.79]

Счет 57 Переводы в пути предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению. [c.79]

Счет 57 Переводы в пути корреспондирует со счетами [c.80]

Кредит счета 57 Переводы в пути . Главный счет 57 Переводы в пути субсчетов не имеет. Однако при наличии у предприятия расчетных и валютных счетов целесообразно предусмотреть два субсчетам 57-1 Переводы в пути в отечественной валюте , 57-2 Переводы в пути в иностранной валюте . Синтетический учет ведется в Главной книге в обобщенном виде (без подразделения по субсчетам). Аналитический учет при мемориально-ордерной форме осуществляется в контокоррентной книге, а при журнально-ор-дерной форме — в журнале-ордере № 3 и в ведомости № 25.

[c.83]

Аналитический учет при мемориально-ордерной форме осуществляется в контокоррентной книге, а при журнально-ор-дерной форме — в журнале-ордере № 3 и в ведомости № 25.

[c.83]

ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ — денежные средства, принадлежащие данной организации, но еще не зачисленные на ее расчетный счет. Сюда относятся денежная выручка с момента сдачн ее в банк до зачисления на счет организации, а также суммы к получению по расчетам, которые не поступили в отчетном месяце на счет получателя. Д.с.вп. особенно часто бывают в торговых организациях. Выручка от продажи товаров зачисляется банком на счет торговых организаций не в день сдачи ее в банк, а на следующий день. Время нахождения денежных средств в пути удлиняется, когда торговые организации отправляют в банк выручку по почте. Денежные средства (переводы) в рублях и иностранных валютах в пути (преимущественно торговая выручка, внесенные в кассы банков, сбербанков или кассы почтовых отделений для зачисления на расчетный счет, но еще не зачисленные по назначению, учитывают на счете 57 «Переводы в пути». [c.44]

[c.44]

Счет 57 «Переводы в пути» предназначен для учета денежных средств (переводов) в отечественной и иностранной валютах в пути, т.е. внесенных в кассы банков, сбербан-ков или кассы почтовых отделений для зачисления на счета организаций, но еще не зачисленных по назначению. [c.243]

Счет № 57 «Переводы в пути»

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т. п.

п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Счет 57 «Переводы в пути»

корреспондирует со счетами:

|

По дебету |

По кредиту |

|

50 Касса |

50 Касса |

|

51 Расчетные счета |

51 Расчетные счета |

|

52 Валютные счета |

52 Валютные счета |

|

62 Расчеты с покупателями и заказчиками |

62 Расчеты с покупателями и заказчиками |

|

76 Расчеты с разными дебиторами и кредиторами |

73 Расчеты с персоналом по прочим операциям |

|

79 Внутрихозяйственные расчеты |

|

|

90 Продажи |

|

|

91 Прочие доходы и расходы |

|

Учет переводов в пути, счет 57 «Переводы в пути»

Понятийная справка!

Переводы в пути – это денежные средства, денежные документы предприятия, которые сданы в кассу почтового отделения, инкассатору, кассу банковской организации для зачисления на расчетный счет предприятия, но не зачисленные в течении одного операционного дня.

Нормативное регулирование учета операций с денежными средствами, которые числятся как переводы в пути, в первую очередь определяется действующим Планом счетов, утвержденным приказом Министерства Финансов РФ от 31 октября 2000 г. №94н (в редакции от 08.11.2010) и инструкцией по его применению.

Необходимость сдачи выручки в банк сверх установленных лимитов определяется Указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» N 3210-У».

Кроме того, в качестве нормативной базы при осуществлении операций, связанных с покупкой и продажей валюты, выступает Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006).

Синтетический и аналитический учет переводов в путиДля целей бухгалтерского учета переводов в пути предназначен активный счет 57 «Переводы в пути». По дебету данного счета отражается информация о переданных, но еще не зачисленных денежных средств и денежных документов.

По дебету данного счета отражается информация о переданных, но еще не зачисленных денежных средств и денежных документов.

С целью разделения операций по данному счету в иностранной валюте и обособленного учета средств по способу внесения, к данному счету предусмотрены следующие субсчета:

57/01 «Переводы в пути» — содержит сведения о денежных средствах, которые были переданы на зачисление, но поступления на счет еще не было (выручка магазина сдана инкассатору).

57/02 «Приобретение иностранной валюты» — используется при отражении операций с валютой (приобретение), находящейся в пути, а также для отражения по ней курсовых разниц.

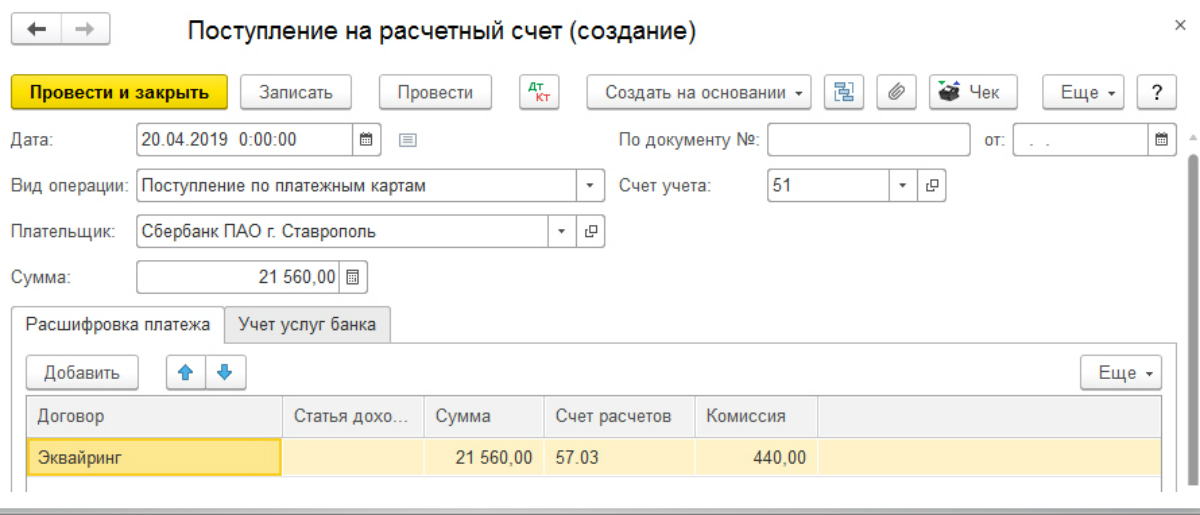

57/03 «Продажи по платежным картам» — используется при осуществлении эквайринговых сделок (безналичная оплата товара по банковской карте, при этом банк-эквайер взимает процент за проведение операций).

57/21 «Переводы в пути (в валюте)» — операции по переводу денежных средств в иностранной валюте, отражаются на данном счете пока денежные средства находятся в пути.

57/22 «Реализация иностранной валюты» — используется при отражении операций с валютой (продажа), находящейся в пути, а также для отражения по ней курсовых разниц.

В случае возникновения необходимости организация вправе вводить дополнительные субсчета, с указанием этого в учетной политике.

В связи с тем, что переводы в пути — это денежные средства предприятия, внесенные в банк, но пока не зачисленные по назначению, в бухгалтерском балансе они отражаются в активе и входят в статью «Прочие денежные средства».

Типовые проводки по счету 57 «Переводы в пути»Хозяйственные операции по счету 57 «Переводы в пути».

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Продавец сдала выручку на почту (инкассаторам) | Сопроводительная ведомость, почтовая квитанция | 57 | 71 |

| 2 | Денежные средства, числящиеся в пути зачислены на расчетный счет, внесены в кассу | Банковская выписка | 51, 50 | 57 |

| 3 | Сдана выручка из кассы предприятия, но пока не зачислена на счета в банке | Квитанция банка, выписка по расчетному счету | 57 | 50 |

| 4 | Покупатель внес денежные средства за продукцию путем денежного перевода | Квитанция, выписка банка | 57 | 62 |

| 5 | Поставщиком получены денежные средства через почтовый перевод | Квитанция, выписка банка | 60 | 57 |

| Учет эквайринговых сделок | ||||

| 6 | Отражение выручки по безналичному расчету | Платежное поручение | 57 | 90 |

| 7 | Поступление на расчетный счет денежных средств по безналичному расчету с учетом комиссии банка-эквайера | Выписка банка | 51 | 57 |

| 8 | Отражена комиссия банка-эквайера | Выписка банка | 91 | 57 |

| Учет операций по покупке валюты | ||||

| 9 | С расчетного счета перечислены денежные средства на покупку валюты | Выписка банка по расчетному счету | 57 | 51 |

| 10 | Валюта после конвертации поступила на валютный счет | Выписка банка по валютному счету | 52 | 57 |

| 11 | Отражена положительная курсовая разница | Бухгалтерская справка-расчет | 57 | 91 |

| 12 | Отражена отрицательная курсовая разница | Бухгалтерская справка-расчет | 91 | 57 |

| Учет операций по продаже валюты | ||||

| 13 | Продажа валюты | Выписка банка по валютному счету | 57 | 52 |

| 14 | Поступили денежные средства после конвертации на расчетный счет | Выписка банка по расчетному счету | 51 | 57 |

| 15 | Отражена положительная курсовая разница | Бухгалтерская справка-расчет | 57 | 91 |

| 16 | Отражена отрицательная курсовая разница | Бухгалтерская справка-расчет | 91 | 57 |

Отражение переводов в пути на счетах бухгалтерского учета осуществляется на основании соответствующих документов. В качестве первичных документов, подтверждающих образование переводов в пути могут выступать:

В качестве первичных документов, подтверждающих образование переводов в пути могут выступать:

- квитанция из кассы почтового отделения;

- ведомость на сдачу денежных средств инкассаторам;

- квитанция из кассы банковской организации, в которой был осуществлен перевод;

- накладная о приеме денежных документов (оплаченных путевок и т. д.) на пересылку;

- и т.д.

Данные документы являются основанием для бухгалтера на проведение соответствующих операций по счетам.

В тот момент, когда перевод денежных средств или денежных документов зачислен на расчетный счет, доставлен получателю осуществляется закрытие счета 57 «Переводы в пути». Аналогично подлежат закрытию по данному счету операции по эквайрингу и по операциям с валютой.

Операции по закрытию также оформляются на основании подтверждающих документов:

- выписка банка по расчетному счету;

- квитанция банка;

- бухгалтерская справка- расчет, при оформлении валютных операций с курсовыми разницами;

- и т.

д.

д.

д.

д.Практикующий специалист в сфере экономики и бухгалтерского учета.

Квалификация: Магистр по направлению подготовки «Экономика».

Сдача наличной выручки в баНК

Добрый день!

Подскажите)

мы вносим на расчетный счет деньги, просто наличность, нет денег на счету, а нужно платежи делать или зп выдать, мы сначала вносим, и можем этим же днем снять.

какие проводки правильно сделать?

Я делала взнос наличными, и у меня образовался минус в кассе(((

спасибо

Наш ответ

Проводки при сдаче наличных в банк по объявлению на взнос наличными

Вариант 1 (без применения счета 57 «Переводы в пути»)

Содержание операции | Дебет | Кредит | Первичный документ |

Зачислены на расчетный счет денежные средства, сданные в банк по объявлению на взнос наличными | 51 | 50-1 | Расходный кассовый ордер, Выписка банка по расчетному счету |

Вариант 1 распространен на практике, но он несет в себе определенные риски.

Во-первых, в случае выявления недостачи или фальшивых купюр при сдаче наличных в банк может возникнуть необходимость внесения исправления в бухучет.

Во-вторых, при обработке бухгалтером (или двумя разными бухгалтерами) кассовых и банковских документов возможно задвоение проводки.

Вариант 2 (с применением счета 57)

Содержание операции | Дебет | Кредит | Первичный документ |

Выданы денежные средства работнику организации для сдачи в банк для зачисления на расчетный счет | 57 | 50-1 | Расходный кассовый ордер |

Зачислены денежные средства на расчетный счет по объявлению на взнос наличными | 51 | 57 | Выписка банка по расчетному счету |

Вариант 2 предполагает последовательное отражение операций по выдаче из кассы (на основании РКО) и зачислению на расчетный счет организации (на основании выписки банка).

Проводка по выплате зарплаты:

Д 70 — К 51 | Перечислена зарплата на банковскую карту |

Дополнительные материалы

Хотите такую же консультацию?

Если вы не нашли ответа в разборе этой ситуации, можете задать свой вопрос на сайте и получить ответ в течении часа

Задать вопросГлавная » Оперативное консультирование » Наши ответы » Проводки при сдаче наличных в банк по объявлению на взнос наличными

Tide PODS Бесплатное и щадящее жидкое средство для стирки в упаковке, 57 штук | Стручки

- Мое избранное

- Еженедельное объявление

- Мой магазин

- Расположение магазинов

- маг.

- Рецепты

- О компании

- Тележка наличными

- Регистрация тележки наличными

- Связь лояльности семьи

- Корзина Cash FAQ

- Свяжитесь с нами

- Скачать мобильные приложения

- Моя учетная запись

- Расположение магазинов

- Свяжитесь с нами

- Выйти

- Моя учетная запись

- Расположение магазинов

- Свяжитесь с нами

- Моя учетная запись

- Расположение магазинов

- Свяжитесь с нами

- Политика конфиденциальности

- Условия использования

Четверо обвиняемых в хищении более 17000 жертв в рамках Национальной системы льгот здравоохранения | USAO-MDTN

В обвинительном заключении по 57 подсчетам говорится о мошенничестве на сумму более 28 миллионов долларов

Барт Сидни Поузи, старший46 лет, и 46-летняя Анджела Слейви Поузи из Спрингфилда, штат Теннесси; Уильям М. Уорти, 2 года, 50 лет, с острова Пальмс, Южная Каролина; и Ричард Холл Бахман, 65 лет, из Остина, штат Техас, были обвинены федеральным большим жюри в Нэшвилле, штат Теннесси, 26 июня 2013 года за их роль в национальной системе здравоохранения, которая обманула более 17000 жертв на здоровье на сумму более 28 миллионов долларов. «страховые взносы», — заявил Дэвид Ривера, исполняющий обязанности прокурора США в среднем округе штата Теннесси. Обвиняемым предъявлено обвинение по 57 пунктам, в котором утверждается, что существует обширная схема мошенничества с государственным страхованием здоровья, включающая обвинения в сговоре, мошенничестве с использованием электронных и почтовых средств, хищении средств из плана медицинского страхования и отмывании денег.

Уорти, 2 года, 50 лет, с острова Пальмс, Южная Каролина; и Ричард Холл Бахман, 65 лет, из Остина, штат Техас, были обвинены федеральным большим жюри в Нэшвилле, штат Теннесси, 26 июня 2013 года за их роль в национальной системе здравоохранения, которая обманула более 17000 жертв на здоровье на сумму более 28 миллионов долларов. «страховые взносы», — заявил Дэвид Ривера, исполняющий обязанности прокурора США в среднем округе штата Теннесси. Обвиняемым предъявлено обвинение по 57 пунктам, в котором утверждается, что существует обширная схема мошенничества с государственным страхованием здоровья, включающая обвинения в сговоре, мошенничестве с использованием электронных и почтовых средств, хищении средств из плана медицинского страхования и отмывании денег.

Барт и Анджела Поузи были владельцами и операторами Smart Data Solutions, LLC и других связанных организаций, работающих в Спрингфилде, штат Теннесси. Ричард Бахман был деловым партнером Барта и Анджелы Поузи и вице-президентом Smart Data Solutions. Уильям Уорти продвигал себя как консультант по страхованию и представитель Beema / Serve America, иностранной страховой компании.

Уильям Уорти продвигал себя как консультант по страхованию и представитель Beema / Serve America, иностранной страховой компании.

В обвинительном заключении утверждается, что компания Serve America, «подставная» компания, была назначена андеррайтером страховых полисов, проданных населению, однако компания не имела лицензии на деятельность ни в одном штате.Smart Data Solutions LLC, действующая как администратор льгот для Serve America и связанных организаций. В 2010 году компания Smart Data и связанные с ней организации были арестованы и ликвидированы штатом Теннесси после того, как канцлерский суд округа Дэвидсон установил, что эти организации действовали как нелицензированная страховая компания и представляли значительную опасность для населения.

В обвинительном заключении утверждается, что в разное время и через различные коммерческие структуры, с января 2008 года по июль 2010 года, обвиняемые участвовали в сговоре и участвовали в схемах обмана лиц, обращающихся за медицинской страховкой. Подсудимые намеревались обеспечить медицинское страхование, но вместо этого действовали таким образом, чтобы умышленно уклоняться от государственных и федеральных постановлений. Все вместе они действовали как нелицензированные, нерегулируемые и мошеннические страховые компании, собрали более 28 миллионов долларов в виде премий на медицинское страхование, а затем отклонили или несправедливо отклонили законные претензии, поданные участниками.

Подсудимые намеревались обеспечить медицинское страхование, но вместо этого действовали таким образом, чтобы умышленно уклоняться от государственных и федеральных постановлений. Все вместе они действовали как нелицензированные, нерегулируемые и мошеннические страховые компании, собрали более 28 миллионов долларов в виде премий на медицинское страхование, а затем отклонили или несправедливо отклонили законные претензии, поданные участниками.

В обвинительном заключении также утверждается, что ответчики присвоили средства из страховых взносов, уплаченных участниками, которые предназначались для оплаты соответствующих требований в отношении медицинского обслуживания.Большинство требований не были оплачены, и в ходе схемы ответчики перенаправили более 5,4 миллиона долларов в виде премий на свое личное использование.

«Приоритетной задачей прокуратуры США является преследование тех, кто демонстрирует готовность воровать у лиц, находящихся в наиболее уязвимом периоде своей жизни — в период, когда им требуется медицинское страхование», — сказал исполняющий обязанности прокурора США Дэвид Ривера. . «Масштабы этого мошенничества и огромное количество жертв, оставшихся после него, поражают.Несмотря на то, что схема обширна и сложна, это обвинительное заключение должно служить предупреждением о том, что мы и наши партнеры из правоохранительных органов выделим необходимые ресурсы для тщательного уничтожения таких преступных предприятий и обеспечения надлежащего отправления правосудия ».

. «Масштабы этого мошенничества и огромное количество жертв, оставшихся после него, поражают.Несмотря на то, что схема обширна и сложна, это обвинительное заключение должно служить предупреждением о том, что мы и наши партнеры из правоохранительных органов выделим необходимые ресурсы для тщательного уничтожения таких преступных предприятий и обеспечения надлежащего отправления правосудия ».

«Почтовая инспекционная служба США, работая с нашими партнерами из правоохранительных органов и прокуратурой США, будет агрессивно преследовать тех, кто использует почту США для обмана невинных жертв и привлечения их к ответственности», — сказал Б.К. Моррис, ответственный инспектор, Атланта.

«Противодействие тем, кто совершает мошенничество и использует преступные схемы для извлечения выгоды из невинных жертв, является приоритетом для ФБР, особенно когда речь идет о здравоохранении нашего сообщества», — сказал А. Тодд МакКолл, специальный агент, отвечающий за Мемфис. Подразделение Федерального бюро расследований. «Обвинительное заключение, объявленное сегодня, демонстрирует совместную приверженность и усилия ФБР и наших партнеров из правоохранительных органов по защите безопасности и благополучия населения, а также продуктов здравоохранения, на которые они полагаются.

«Обвинительное заключение, объявленное сегодня, демонстрирует совместную приверженность и усилия ФБР и наших партнеров из правоохранительных органов по защите безопасности и благополучия населения, а также продуктов здравоохранения, на которые они полагаются.

«Кража активов льгот работников ставит под угрозу безопасность их здоровья», — заявила Изабель Колон, региональный директор регионального офиса EBSA в Атланте. «Этот случай подтверждает стремление Министерства труда защищать льготы трудящимся путем выявления преступной деятельности в любом месте и в любое время. Это расследование было частью проекта Министерства труда США по страхованию льгот для здоровья, который сосредоточен на вопиющих и коррумпированных механизмах здравоохранения и направлен на выявление потенциальных уголовных нарушений и оказание помощи жертвам преступлений, связанных с пособиями по охране здоровья сотрудников.

«Честные и законопослушные граждане устали от тех, кто использует обман и мошенничество, чтобы набить карманы чужими деньгами», — сказал Кристофер А. Генри, специальный агент, отвечающий за уголовное расследование IRS. «Те люди, которые участвуют в таком финансовом мошенничестве, должны знать, что они не останутся незамеченными и будут привлечены к ответственности».

Генри, специальный агент, отвечающий за уголовное расследование IRS. «Те люди, которые участвуют в таком финансовом мошенничестве, должны знать, что они не останутся незамеченными и будут привлечены к ответственности».

«Сегодняшние обвинительные заключения демонстрируют приверженность OIG расследованию схем мошенничества в сфере здравоохранения, связанных с планами вознаграждения сотрудников.Мы продолжим работать с прокуратурой США и нашими партнерами из правоохранительных органов для расследования подобных схем », — сказал Ричард Уокер, специальный уполномоченный регионального отделения Атланты Министерства труда США, Управление Генерального инспектора. , Управление по расследованию мошенничества и мошенничества.

В случае признания виновным обвиняемым грозит до 20 лет лишения свободы по подсчетам мошенничества по телеграфу и почте; 10 лет лишения свободы по обвинениям в растрате медицинских услуг и отмывании денег; и пять лет лишения свободы по обвинению в сговоре; и штраф в размере 250 000 долларов по каждому пункту. Любой приговор после осуждения будет вынесен судом после рассмотрения Руководства США по вынесению приговоров и применимых федеральных законов.

Любой приговор после осуждения будет вынесен судом после рассмотрения Руководства США по вынесению приговоров и применимых федеральных законов.

Это дело расследуется Почтовой инспекционной службой США, Федеральным бюро расследований, Управлением безопасности выплат пособий сотрудникам Министерства труда США — Управлением генерального инспектора, Секретной службой США, Налоговой службой — Уголовное расследование. и Генеральная прокуратура штата Теннесси.Соединенные Штаты представлены помощниками прокурора Соединенных Штатов Сандрой Г. Мозес и Джоном К. Уэббом.

Обвинительное заключение является просто утверждением и не является доказательством вины. Все обвиняемые считаются невиновными до тех пор, пока их вина не будет доказана на суде, на котором правительство будет нести бремя доказывания вне разумных сомнений по каждому пункту обвинительного заключения.

Обвинительное заключение по 57 пунктам возвращено по делу о налоговом мошенничестве в Тампе

Неудивительно, что в этом месяце большое жюри вернуло обвинительное заключение из пятидесяти семи пунктов обвинения Рашии Уилсон из Вимаумы и Мориса Ларри из Тампы в заговоре и множественных пунктах мошенничества с использованием электронных средств, подаче фальшивых налоговых деклараций, краже государственной собственности и краже личных данных при отягчающих обстоятельствах. Уилсон обвиняется по одному пункту обвинения в сговоре, девяти пунктам мошенничества с использованием электронных средств, 19 пунктам подачи ложных налоговых деклараций, 14 пунктам кражи государственной собственности и 14 пунктам кражи личных данных при отягчающих обстоятельствах. Ларри обвиняется по одному пункту обвинения в сговоре, девяти пунктам мошенничества с использованием электронных средств, 17 пунктам подачи ложных налоговых деклараций, 13 пунктам кражи государственной собственности и 13 пунктам кражи личных данных при отягчающих обстоятельствах.

Уилсон обвиняется по одному пункту обвинения в сговоре, девяти пунктам мошенничества с использованием электронных средств, 19 пунктам подачи ложных налоговых деклараций, 14 пунктам кражи государственной собственности и 14 пунктам кражи личных данных при отягчающих обстоятельствах. Ларри обвиняется по одному пункту обвинения в сговоре, девяти пунктам мошенничества с использованием электронных средств, 17 пунктам подачи ложных налоговых деклараций, 13 пунктам кражи государственной собственности и 13 пунктам кражи личных данных при отягчающих обстоятельствах.

Уилсон был арестован еще в сентябре по обвинению в оружии. Но следственным агентством было IRS.Следователи IRS наблюдали за Уилсоном больше года.

В это время следователи утверждают, что она водила Audi 2013 года, купленную на денежный перевод на сумму 90 000 долларов, и что она хвасталась тем, что была «первой леди» в мошенничестве с возвратом налогов.

В майском сообщении на ее странице в Facebook говорилось: «Я Рашия, королева налоговых мошенничеств IRS. … Я миллионер, для протокола. Так что, если вы думаете, что предъявить мне обвинение будет легко, это не так. Я обещаю тебе. У меня нет времени, тупая сука.

… Я миллионер, для протокола. Так что, если вы думаете, что предъявить мне обвинение будет легко, это не так. Я обещаю тебе. У меня нет времени, тупая сука.

В показаниях под присягой, поданных в сентябре, специальный агент IRS-CI сказал, что следователи обнаружили.22-го калибра Walther под матрасом Уилсона, ее фотография с мобильного телефона с розовым огнестрельным оружием и ее изображение в Facebook с Тельцом в Shooting Sports Inc. Уилсон, который ранее был осужден за кражу в особо крупных размерах и кражу со взломом, не имеет права по закону иметь пистолет.

В сентябре следователи обнаружили в доме Уилсона доказательства, которые якобы указывали на то, что совсем недавно были поданы поддельные налоговые декларации. Сообщается, что при обыске дома были обнаружены тысячи идентификационных номеров и 40 перезагружаемых дебетовых карт.

Ларри и его помощник Мартерренс «Куат» Холлоуэй были обвинены еще в сентябре по отдельному обвинительному заключению из 39 пунктов, в котором они обвинялись в заговоре с целью обмана федерального правительства, мошенничестве с использованием электронных средств, мошенничестве с устройствами доступа и краже личных данных при отягчающих обстоятельствах.

На слушаниях, связанных с обвинением в огнестрельном оружии, в сентябре федеральный судья в Тампе отказал Уилсон в освобождении под залог, выслушав доказательства потенциального дела о налоговом мошенничестве против нее.

Незадолго до Рождества прокурор США Роберт Э.О’Нил наконец объявил о возвращении обвинительного заключения по обвинению в мошенничестве из пятидесяти семи пунктов. В случае признания виновным Уилсон и Ларри каждый из них сталкивается с максимальным наказанием в виде пяти лет лишения свободы по обвинению в преступном сговоре; 20 лет лишения свободы по каждому обвинению в мошенничестве с использованием электронных средств связи; 5 лет лишения свободы по каждому пункту обвинения в подаче фальшивой налоговой декларации; 10 лет тюремного заключения по каждому обвинению в краже государственной собственности, за которыми последуют два года тюремного заключения по каждому пункту обвинения в краже личных данных при отягчающих обстоятельствах. Обвинительное заключение также уведомляет обоих лиц о том, что Соединенные Штаты добиваются денежного приговора в размере 1 176 787 долларов. 00, отслеживаемые доходы от схемы налогового мошенничества.

00, отслеживаемые доходы от схемы налогового мошенничества.

CD57 тестов на Лайм | Тестирование на клещевые заболевания

Клиническая значимостьCD57 экспрессируется как на естественных киллерах (NK), так и на Т-лимфоцитах. Тест CD57 измеряет только CD57-положительные NK-клетки. Тест проводится на цельной крови с ЭДТА. У пациентов с низким числом CD 57, инфекция Лайма и Chlamydophila pneumoniae должна быть включена в дифференциальный диагноз.

Ограничения:Если лабораторные тесты положительны на болезнь Лайма у хронически больного пациента, этот тест может быть полезен перед антимикробной терапией, чтобы предположить, что причина симптомов связана с болезнью Лайма. Если количество невелико, также может быть полезно повторное тестирование после терапии.

ДЛЯ ПРОФЕССИОНАЛОВ ЗДРАВООХРАНЕНИЯ:

Врачи могут рассмотреть возможность проведения анализа крови пациента на другие возможные причины симптомов, включая болезнь Лайма и другие клещевые инфекции.

Заявление об ограничении ответственности: Этот тест был разработан, и его рабочие характеристики определены IGeneX, Inc. Он не был одобрен или одобрен FDA. FDA определило, что в таком одобрении нет необходимости. Этот тест используется в клинических целях и не должен рассматриваться как исследовательский или исследовательский. IGeneX Inc. имеет лицензию CMS и NYS на выполнение сложных клинических лабораторных исследований.

Клиническая значимостьCD57 экспрессируется как на естественных киллерах (NK), так и на Т-лимфоцитах.Тест CD57 измеряет только CD57-положительные NK-клетки. Тест проводится на цельной крови с ЭДТА. У пациентов с низким числом CD 57 в дифференциальную диагностику следует включать болезнь Лайма и инфекции Chlamydophila pneumoniae.

Ограничения: Если лабораторные тесты дают положительный результат на болезнь Лайма у хронически больного пациента, этот тест может быть полезен перед антимикробной терапией, чтобы предположить, что причина симптомов связана с болезнью Лайма. Если количество невелико, также может быть полезно повторное тестирование после терапии.

Если количество невелико, также может быть полезно повторное тестирование после терапии.

ДЛЯ ПРОФЕССИОНАЛОВ ЗДРАВООХРАНЕНИЯ:

Врачи могут захотеть сдать кровь на анализ на другие возможные причины симптомов их пациентов, включая другие клещевые инфекции, такие как болезнь Лайма.

Заявление об ограничении ответственности: Этот тест был разработан, и его рабочие характеристики определены IGeneX, Inc. Он не был одобрен или одобрен FDA. FDA определило, что в таком одобрении нет необходимости. Этот тест используется в клинических целях и не должен рассматриваться как исследовательский или исследовательский.IGeneX Inc. имеет лицензию CMS и NYS на выполнение сложных клинических лабораторных исследований.

Интерпретация результатов>

Посмотреть прайс-лист панели и тестов>

лейкоцитов, скорость оседания эритроцитов и заболеваемость диабетом в национальной выборке взрослых в США | Американский журнал эпидемиологии

Абстрактные

Новые данные предполагают, что воспаление может играть роль в этиологии сахарного диабета. Поскольку немногие проспективные исследования посвящены этому вопросу, автор изучил взаимосвязь между количеством лейкоцитов и скоростью оседания эритроцитов и заболеваемостью диабетом, используя данные последующего эпидемиологического исследования Национального обследования здоровья и питания (с 1971–1975 по 1992–1993 годы). Из 8352 участников, включенных в анализ, у 878 развился диабет в течение примерно 20-летнего периода наблюдения. После корректировки на возраст, статус курения, систолическое артериальное давление, концентрацию холестерина, использование антигипертензивных препаратов, оздоровительные упражнения, внеклассную деятельность, употребление алкоголя и индекс массы тела, соотношения рисков от пропорциональных опасностей для участников с числом лейкоцитов ≥ 9.1 × 10 9 / литр по сравнению с участниками с количеством лейкоцитов ≤ 5,7 × 10 9 / литр были 1,33 (95% доверительный интервал (ДИ): 0,81, 2,19) для мужчин и 1,68 (95% ДИ: 1,21). , 2.34) для женщин.

Поскольку немногие проспективные исследования посвящены этому вопросу, автор изучил взаимосвязь между количеством лейкоцитов и скоростью оседания эритроцитов и заболеваемостью диабетом, используя данные последующего эпидемиологического исследования Национального обследования здоровья и питания (с 1971–1975 по 1992–1993 годы). Из 8352 участников, включенных в анализ, у 878 развился диабет в течение примерно 20-летнего периода наблюдения. После корректировки на возраст, статус курения, систолическое артериальное давление, концентрацию холестерина, использование антигипертензивных препаратов, оздоровительные упражнения, внеклассную деятельность, употребление алкоголя и индекс массы тела, соотношения рисков от пропорциональных опасностей для участников с числом лейкоцитов ≥ 9.1 × 10 9 / литр по сравнению с участниками с количеством лейкоцитов ≤ 5,7 × 10 9 / литр были 1,33 (95% доверительный интервал (ДИ): 0,81, 2,19) для мужчин и 1,68 (95% ДИ: 1,21). , 2.34) для женщин. Скорректированные отношения рисков для участников со скоростью оседания эритроцитов ≥26 мм / час по сравнению с участниками со скоростью оседания эритроцитов ≤ 5 мм / час составили 1,85 (95% ДИ: 0,97, 3,54) для мужчин и 0,83 (95% ДИ). : 0,47, 1,44) для женщин. Эти результаты предоставляют ограниченную поддержку гипотезе о том, что воспаление является этиологическим фактором диабета.

Скорректированные отношения рисков для участников со скоростью оседания эритроцитов ≥26 мм / час по сравнению с участниками со скоростью оседания эритроцитов ≤ 5 мм / час составили 1,85 (95% ДИ: 0,97, 3,54) для мужчин и 0,83 (95% ДИ). : 0,47, 1,44) для женщин. Эти результаты предоставляют ограниченную поддержку гипотезе о том, что воспаление является этиологическим фактором диабета.

Заболеваемость и распространенность сахарного диабета в Соединенных Штатах продолжает расти, в основном в ответ на постоянно растущее распространение ожирения. По оценкам, около 16 миллионов человек в США страдают диабетом, и ожидается, что к 2025 году их число вырастет до 22 миллионов (1, 2). Человеческое и экономическое бремя, вызванное этой болезнью, огромно и продолжает расти. В 1997 году экономические затраты оценивались примерно в 100 миллиардов долларов (3).

Патогенез сахарного диабета 2 типа становится все более понятным.Ожирение, основной поддающийся изменению фактор риска диабета, как известно, тесно связано с инсулинорезистентностью, которая сильно предрасполагает к развитию диабета. До недавнего времени механизмы, связывающие ожирение с инсулинорезистентностью, не были изучены. Благодаря достижениям молекулярной биологии генетические факторы и клеточные процессы, ответственные за этот переход, становятся все более актуальными. В настоящее время исследования показывают критическую роль, которую адипоциты играют в развитии инсулинорезистентности, производя различные цитокины и гормоны (4, 5).

До недавнего времени механизмы, связывающие ожирение с инсулинорезистентностью, не были изучены. Благодаря достижениям молекулярной биологии генетические факторы и клеточные процессы, ответственные за этот переход, становятся все более актуальными. В настоящее время исследования показывают критическую роль, которую адипоциты играют в развитии инсулинорезистентности, производя различные цитокины и гормоны (4, 5).

Возможность того, что избыточный вес связан с состоянием слабого воспаления (6, 7), вызывает повышенный интерес к роли воспаления в патофизиологии сахарного диабета (8). Некоторые эпидемиологические данные, в основном из перекрестных исследований, показали, что диабет и его предшественники связаны с повышенными концентрациями нескольких воспалительных маркеров (6, 8, 9–19). Только в одном проспективном исследовании изучалась взаимосвязь между количеством лейкоцитов или популяциями лейкоцитов и заболеваемостью диабетом (20).Неизвестно, участвуют ли лейкоциты в патогенезе диабета 2 типа. Тем не менее, в проспективных исследованиях постоянно было показано, что количество лейкоцитов является фактором риска общей смертности (21) и ишемической болезни сердца (22). Кроме того, результаты меньшего количества исследований показали, что количество лейкоцитов также может быть напрямую связано с повышенным риском рака (23, 24), цереброваскулярных заболеваний (25) и гипертонии (26).

Тем не менее, в проспективных исследованиях постоянно было показано, что количество лейкоцитов является фактором риска общей смертности (21) и ишемической болезни сердца (22). Кроме того, результаты меньшего количества исследований показали, что количество лейкоцитов также может быть напрямую связано с повышенным риском рака (23, 24), цереброваскулярных заболеваний (25) и гипертонии (26).

Чтобы изучить взаимосвязь между количеством лейкоцитов и скоростью оседания эритроцитов (неспецифический маркер воспаления) и заболеваемостью диабетом, я использовал данные Последующего эпидемиологического исследования Первого национального обследования здоровья и питания (NHEFS).

МАТЕРИАЛЫ И МЕТОДЫ

С 1971 по 1975 год репрезентативная выборка гражданского населения США участвовала в Первом национальном обследовании здоровья и питания (NHANES I). Первоначальная выборка была отобрана с использованием сложной схемы выборки, чтобы результаты были репрезентативными для неинституционализированного гражданского населения. Подробная информация о NHANES I и NHEFS была опубликована в других источниках (27–33). За участниками NHANES I в возрасте от 25 до 74 лет ( n = 14 407) впоследствии наблюдали в течение 1992–1993 годов, и они стали частью NHEFS.

Подробная информация о NHANES I и NHEFS была опубликована в других источниках (27–33). За участниками NHANES I в возрасте от 25 до 74 лет ( n = 14 407) впоследствии наблюдали в течение 1992–1993 годов, и они стали частью NHEFS.

В ходе последующего исследования было предпринято до четырех попыток связаться с участниками или их суррогатами лично, а во время последующих наблюдений также по телефону: в 1982–1984, 1986 (только участники в возрасте ≥ 55 лет), 1987, 1992–1993 гг. Запрошено разрешение на получение истории болезни. Смертельные случаи были идентифицированы с помощью поиска в Национальном индексе смертности, файлах участников Управления финансирования здравоохранения и других механизмах отслеживания. Участник считался умершим только в том случае, если было получено свидетельство о смерти или проведено интервью по доверенности для подтверждения смерти.Свидетельства о смерти были получены для 97 процентов участников, которые умерли до 1993 года.

Участники имели случайный диабет, если 1) они подтвердили, что когда-либо им говорил врач, что у них диабет, во время любого из четырех последующих контактов; или 2) в карте госпитализации была указана Международная классификация болезней , девятая редакция (МКБ-9), клиническая модификация, код 250 в любом из 10 диагнозов в листе выписки из больницы; или 3) в свидетельстве о смерти указан код 250 по МКБ-9. Участников, которые сообщили, что они страдают диабетом, спросили о году начала болезни. Середина этого года была обозначена как дата начала. Для участников, которые не указали год начала, я назначил середину между последней датой известного контакта и датой самого последнего интервью. Дата начала заболевания была выбрана в качестве даты, когда заболевание было впервые зарегистрировано или зарегистрировано в ведомостях или свидетельствах о смерти.

Участников, которые сообщили, что они страдают диабетом, спросили о году начала болезни. Середина этого года была обозначена как дата начала. Для участников, которые не указали год начала, я назначил середину между последней датой известного контакта и датой самого последнего интервью. Дата начала заболевания была выбрана в качестве даты, когда заболевание было впервые зарегистрировано или зарегистрировано в ведомостях или свидетельствах о смерти.

Участники, которые сообщили на исходном уровне, что у них был диабет, считались распространенными случаями, как и участники, которые во время последующих контактов сообщили о дате начала заболевания, которое произошло в год их исходного интервью или ранее, и они были исключены из анализа .

Количество лейкоцитов измеряли в двух экземплярах на счетчике клеток Coulter FN (Beckman Coulter, Inc., Фуллертон, Калифорния) (33). Скорость оседания эритроцитов измеряли с помощью адаптации метода Wintrobe (30).

Исходные ковариаты включали возраст, расу или этническую принадлежность (афроамериканец, белый), образование (годы), курение сигарет (никогда, бывшее, текущее), систолическое артериальное давление (мм рт. Ст.), Использование гипотензивных препаратов (да / нет), сыворотка концентрация холестерина (мг / дл), индекс массы тела (кг / м 2 ), потребление алкоголя (0, 1–2, ≥3 порций в день), развлекательные упражнения (много, умеренно, мало или совсем без упражнений) и не развлекательные упражнения (очень активные, умеренно активные, довольно малоподвижные).Что касается курения, я использовал переменную, построенную частично на основе ответов, полученных во время базового интервью, и частично из первого последующего интервью (34, 35). Для создания категорий курения использовались два вопроса: «Выкурили ли вы не менее 100 сигарет за всю свою жизнь?» и «Вы курите сейчас сигареты?» Холестерин измеряли с использованием модификации метода Абелла-Кендалла.

Ст.), Использование гипотензивных препаратов (да / нет), сыворотка концентрация холестерина (мг / дл), индекс массы тела (кг / м 2 ), потребление алкоголя (0, 1–2, ≥3 порций в день), развлекательные упражнения (много, умеренно, мало или совсем без упражнений) и не развлекательные упражнения (очень активные, умеренно активные, довольно малоподвижные).Что касается курения, я использовал переменную, построенную частично на основе ответов, полученных во время базового интервью, и частично из первого последующего интервью (34, 35). Для создания категорий курения использовались два вопроса: «Выкурили ли вы не менее 100 сигарет за всю свою жизнь?» и «Вы курите сейчас сигареты?» Холестерин измеряли с использованием модификации метода Абелла-Кендалла.

Двухвыборочные сравнения категориальных и непрерывных переменных были выполнены с использованием критериев хи-квадрат и критериев t соответственно.С использованием прямой стандартизации исходные характеристики и уровни заболеваемости были стандартизированы в соответствии с возрастным распределением по данным переписи населения США 1980 года. Человек-время рассчитывали для каждого участника с момента включения в исследование до тех пор, пока не возникло одно из следующих условий: 1) у участника развился диабет; 2) участник умер или покинул исследование; или 3) последующее наблюдение было завершено в 1993 году. Независимая связь между количеством лейкоцитов и скоростью оседания эритроцитов на исходном уровне и заболеваемостью сахарным диабетом была исследована с использованием моделей пропорциональных рисков.В этих моделях количество лейкоцитов и скорость оседания эритроцитов вводились как приблизительные квинтили. Чтобы учесть сложный дизайн выборки, программное обеспечение SUDAAN (36) использовалось во всех анализах, за исключением оценки допущений пропорциональности, которые были сделаны с помощью программного обеспечения SAS (37). Анализы показали, что опасности были пропорциональны.

РЕЗУЛЬТАТЫ

Из 14 407 участников NHEFS 9814 имели значение количества лейкоцитов и скорости оседания эритроцитов.После исключения участников, которые были потеряны для последующего наблюдения, осталось 9 436 человек. Автор исключил участников другой расы или этнической принадлежности, кроме белых или афроамериканцев ( n = 172), а также участников с неполной информацией для установления заболеваемости диабетом, участников с распространенностью диабета, беременных женщин и участников с отсутствующими данными для ковариат . Эти исключения сократили аналитическую выборку до 8352 участников, из которых 878 заболели диабетом в ходе исследования.

Участники, у которых развился диабет, были старше участников, которые не болели (таблица 1). После поправки на возраст данные показали, что участники, у которых развился диабет, с меньшей вероятностью были белыми, имели меньше лет образования, имели более высокое систолическое артериальное давление, с большей вероятностью принимали гипотензивные препараты, имели более высокую концентрацию холестерина в сыворотке крови, были тяжелее. , с большей вероятностью вели малоподвижный образ жизни и имели более высокую скорость оседания эритроцитов и количество лейкоцитов, чем участники, у которых не было диабета.

ТАБЛИЦА 1.Средние значения или проценты (стандартная ошибка) с поправкой на возраст выбранных характеристик при базовом обследовании среди взрослых в возрасте от 25 до 74 лет в зависимости от статуса диабета, Последующее эпидемиологическое исследование национального обследования здоровья и питания, с 1971–1975 по 1992 гг. –1993

| . | Участники с сахарным диабетом ( n = 878) . | Участники без сахарного диабета ( n = 7 474) . | p значение . |

|---|---|---|---|

| Возраст (лет) | 50,6 (0,5) | 46,2 (0,3) | <0,001 |

| Мужчины (%) | 45,8 (2,6) | 45,9 (0,7) | 902|

| Белый (%) | 81,4 (2,6) | 90,7 (0,9) | <0,001 |

| Образование (лет) | 10,7 (0,2) | 11,6 (0,1) | <0.001 |

| Текущий курильщик (%) | 38,9 (2,9) | 40,7 (0,9) | 0,526 |

| Систолическое артериальное давление (мм рт. 0,001 | |||

| Антигипертензивные препараты (%) | 21,7 (2,5) | 11,3 (0,4) | <0,001 |

| Концентрация холестерина (мг / дл) | 223,3 (2,4) | 9) | 0,048 |

| Индекс массы тела (кг / м 2 ) | 29,8 (0,3) | 25,0 (0,1) | <0,001 |

| Потребление алкоголя (напитков / день) | 0,5 (0,1) | 0,6 (0,0) | 0,114 |

| Развлекательные упражнения (% мало упражнений или отсутствие упражнений) | 52,2 (2,9) | 42,2 (1,3) | <0,001 |

| Внекреационная активность (% достаточно) неактивен) | 10.8 (1,5) | 9,5 (0,6) | 0,404 |

| Скорость оседания эритроцитов (мм / час) | 16,2 (0,8) | 13,8 (0,4) | <0,001 |

| Количество лейкоцитов 1000 / мл) | 7,9 (0,1) | 7,5 (0,1) | 0,001 |

| . | Участники с сахарным диабетом ( n = 878) . | Участники без сахарного диабета ( n = 7 474) . | p значение . | |

|---|---|---|---|---|

| Возраст (лет) | 50,6 (0,5) | 46,2 (0,3) | <0,001 | |

| Мужчины (%) | 45,8 (2,6) | 45,9 (0,7) | 902||

| Белый (%) | 81,4 (2,6) | 90,7 (0,9) | <0.001 | |

| Образование (лет) | 10,7 (0,2) | 11,6 (0,1) | <0,001 | |

| Текущий курильщик (%) | 38,9 (2,9) | 40,7 (0,9) | ||

| Систолическое артериальное давление (мм рт. Ст.) | 139,1 (1,3) | 130,3 (0,5) | <0,001 | |

| Антигипертензивные препараты (%) | 21,7 (2,5) | 11,3 902 <02 .001 | ||

| Концентрация холестерина (мг / дл) | 223,3 (2,4) | 218,7 (0,9) | 0,048 | |

| Индекс массы тела (кг / м 2 ) | 29,8 902 | 29,8 902 | 25,0 (0,1) | <0,001 |

| Потребление алкоголя (напитки / день) | 0,5 (0,1) | 0,6 (0,0) | 0,114 | |

| Развлекательные упражнения (% незначительных упражнений или их отсутствия) | 52,2 (2.9) | 42.2 (1,3) | <0,001 | |

| Некреационная деятельность (% совсем неактивная) | 10,8 (1,5) | 9,5 (0,6) | 0,404 | |

| Скорость оседания эритроцитов (902 мм / час) 902 0,8) | 13,8 (0,4) | <0,001 | ||

| Количество лейкоцитов (1000 / мл) | 7,9 (0,1) | 7,5 (0,1) | 0,001 |

Возраст- скорректированные средние или процентные значения (стандартная ошибка) выбранных характеристик при исходном обследовании среди взрослых в возрасте 25–74 лет в зависимости от статуса диабета, последующее эпидемиологическое исследование национального обследования здоровья и питания, с 1971–1975 по 1992–1993 годы

| . | Участники с сахарным диабетом ( n = 878) . | Участники без сахарного диабета ( n = 7 474) . | p значение . |

|---|---|---|---|

| Возраст (лет) | 50,6 (0,5) | 46,2 (0,3) | <0,001 |

| Мужчины (%) | 45,8 (2,6) | 45,9 (0,7) | 902|

| Белый (%) | 81.4 (2,6) | 90,7 (0,9) | <0,001 |

| Образование (лет) | 10,7 (0,2) | 11,6 (0,1) | <0,001 |

| Текущий курильщик (%) | 38,9 (2,9) | 40,7 (0,9) | 0,526 |

| Систолическое артериальное давление (мм рт. Ст.) | 139,1 (1,3) | 130,3 (0,5) | <0,001 |

| Антигипертензивные препараты .7 (2,5) | 11,3 (0,4) | <0,001 | |

| Концентрация холестерина (мг / дл) | 223,3 (2,4) | 218,7 (0,9) | 0,048 |

| Индекс массы тела (кг м 2 ) | 29,8 (0,3) | 25,0 (0,1) | <0,001 |

| Потребление алкоголя (напитки / день) | 0,5 (0,1) | 0,6 (0,0) | 0,114 | Развлекательные упражнения (% мало или совсем не упражняются) | 52.2 (2,9) | 42,2 (1,3) | <0,001 |

| Некреационная активность (% совсем неактивных) | 10,8 (1,5) | 9,5 (0,6) | 0,404 |

| Скорость оседания, мм час) | 16,2 (0,8) | 13,8 (0,4) | <0,001 |

| Количество лейкоцитов (1000 / мл) | 7,9 (0,1) | 7,5 (0,1) | 0,001 |

| . | Участники с сахарным диабетом ( n = 878) . | Участники без сахарного диабета ( n = 7 474) . | p значение . |

|---|---|---|---|

| Возраст (лет) | 50,6 (0,5) | 46,2 (0,3) | <0,001 |

| Мужчины (%) | 45,8 (2,6) | 45,9 (0,7) | 902|

| Белый (%) | 81.4 (2,6) | 90,7 (0,9) | <0,001 |

| Образование (лет) | 10,7 (0,2) | 11,6 (0,1) | <0,001 |

| Текущий курильщик (%) | 38,9 (2,9) | 40,7 (0,9) | 0,526 |

| Систолическое артериальное давление (мм рт. Ст.) | 139,1 (1,3) | 130,3 (0,5) | <0,001 |

| Антигипертензивные препараты .7 (2,5) | 11,3 (0,4) | <0,001 | |

| Концентрация холестерина (мг / дл) | 223,3 (2,4) | 218,7 (0,9) | 0,048 |

| Индекс массы тела (кг м 2 ) | 29,8 (0,3) | 25,0 (0,1) | <0,001 |

| Потребление алкоголя (напитки / день) | 0,5 (0,1) | 0,6 (0,0) | 0,114 | Развлекательные упражнения (% мало или совсем не упражняются) | 52.2 (2,9) | 42,2 (1,3) | <0,001 |

| Некреационная активность (% совсем неактивных) | 10,8 (1,5) | 9,5 (0,6) | 0,404 |

| Скорость оседания мм (эритроциты) час) | 16,2 (0,8) | 13,8 (0,4) | <0,001 |

| Количество лейкоцитов (1000 / мл) | 7,9 (0,1) | 7,5 (0,1) | 0,001 |

Не скорректированные уровни заболеваемости и соответствующие отношения рисков увеличивались по мере увеличения скорости оседания эритроцитов (таблица 2).После корректировки на возраст, пол, статус курения, систолическое артериальное давление, концентрацию холестерина, использование антигипертензивных препаратов, оздоровительных упражнений, внекреационной деятельности, употребления алкоголя и индекса массы тела связь между скоростью оседания эритроцитов и заболеваемостью диабетом перестала быть значимой. Хотя оказалось, что связь между скоростью оседания эритроцитов и заболеваемостью диабетом была сильнее у мужчин, чем у женщин, пол не был значимым модификатором эффекта этой связи ( p = 0.304). Раса также не была значимым модификатором эффекта ( p = 0,236).

ТАБЛИЦА 2.Показатели заболеваемости и соотношения рисков для скорости оседания эритроцитов и заболеваемости сахарным диабетом среди участников в возрасте 25–74 лет, Эпидемиологическое последующее исследование национального обследования здоровья и питания, с 1971–1975 по 1992–1993 годы

| Скорость оседания эритроцитов (мм / час) . | Кол-во дел . | Кол-во человеко-лет . | Нескорректированная заболеваемость / 100 000 человеко-лет * . | Заболеваемость с поправкой на возраст / 100 000 человеко-лет * . | Отношение рисков (доверительный интервал 95%) . | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| без корректировок . | С поправкой на возраст . | Многофункциональная регулировка † . | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Общая выборка (878 человек с диабетом / 8,352 в выборке) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1–5 | 0 | 483,0 | 1,00 | 1,00 | 1,00 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6–10 | 158 | 28,184 | 481,6 | 529,2 | 1,143 (1,06) | 529,2 | 1,143 (1,06) | 1,16 (0,89, 1,50) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 11–16 | 175 | 30,739 | 499,5 | 501,2 | 1,16 (0,89, 1,50) | 1,01 (0,77, 1,31) | 21,11 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 17–25 | 211 | 27,555 | 699.5 | 663,2 | 1,65 (1,21, 2,26) | 1,33 (0,97, 1,82) | 1,31 (0,92, 1,86) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ≥26 | 208 | 20,695 | 902,8 | 1,62, 3,07) | 1,63 (1,18, 2,24) | 1,27 (0,83, 1,96) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| p для общего теста † | <0,001 | 2<0,001 | 2617 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Непрерывный | 1,02 (1,02, 1,03) | 1,02 (1,01, 1,02) | 1,00 (0,99, 1,02) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1–5 | 89 | 17,849 | 422,0 | 492,4 902.00 | 1,00 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6–10 | 90 | 12,232 | 581,5 | 630,1 | 1,38 (1,02, 1,87) | 1,23 (0,92, 1,64) | 909 1,52 1,1911–16 | 72 | 8,507 | 697,0 | 676,3 | 1,61 (1,16, 2,25) | 1,27 (0,93, 1,75) | 1,15 (0,84, 1,56) | 6263 | 939.2 | 821,3 | 2,32 (1,48, 3,64) | 1,52 (0,96, 2,41) | 1,27 (0,77, 2,09) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ≥26 | 43 | 3,597 | 1,3264 1,538,6 2,17, 7,03)2,33 (1,30, 4,19) | 1,85 (0,97, 3,54) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| p для общего теста | <0,001 | 0,0330 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Непрерывный | 1,04 (1,03, 1,05) | 1,02 (1,01, 1,04) | 1,01 (0,99, 1,03) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Женщины с диабетом образец) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1–5 | 37 | 8,505 | 409,6 | 459,2 902.00 | 1,00 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6–10 | 68 | 15,951 | 371,1 | 408,6 | 0,88 (0,49, 1,58) | 0,87 (0,48, 1,57) | , 0,82 | 11–16 | 103 | 22 232 | 394,3 | 399,0 | 0,93 (0,53, 1,63) | 0,88 (0,50, 1,54) | 0,76 (0,44, 1,31) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 21 292 | 613.8 | 603,2 | 1,45 (0,81, 2,60) | 1,31 (0,74, 2,35) | 0,99 (0,57, 1,71) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ≥26 | 165 | 818,8 902,3 1,09, 3,44) | 1,62 (0,91, 2,88) | 0,83 (0,47, 1,44) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| p для общего теста | <0,001 | 264 <0,001 | 264366 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Непрерывный | 1,03 (1,02, 1,04) | 1,02 (1,01, 1,03) | 1,00 (0,99, 1,01) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Кол-во дел . | Кол-во человеко-лет . | Нескорректированная заболеваемость / 100 000 человеко-лет * . | Заболеваемость с поправкой на возраст / 100 000 человеко-лет * . | Отношение рисков (доверительный интервал 95%) . | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||