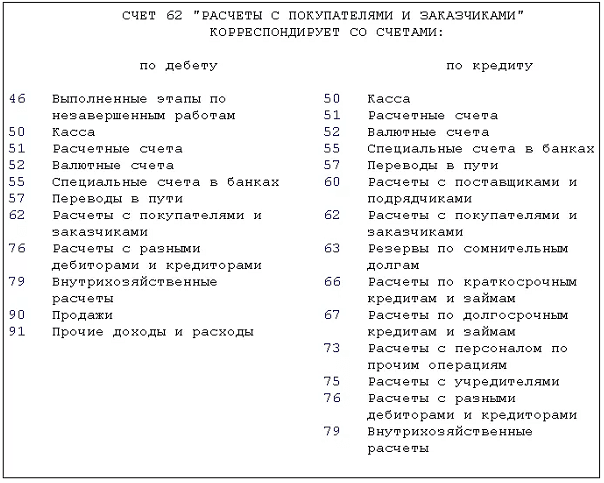

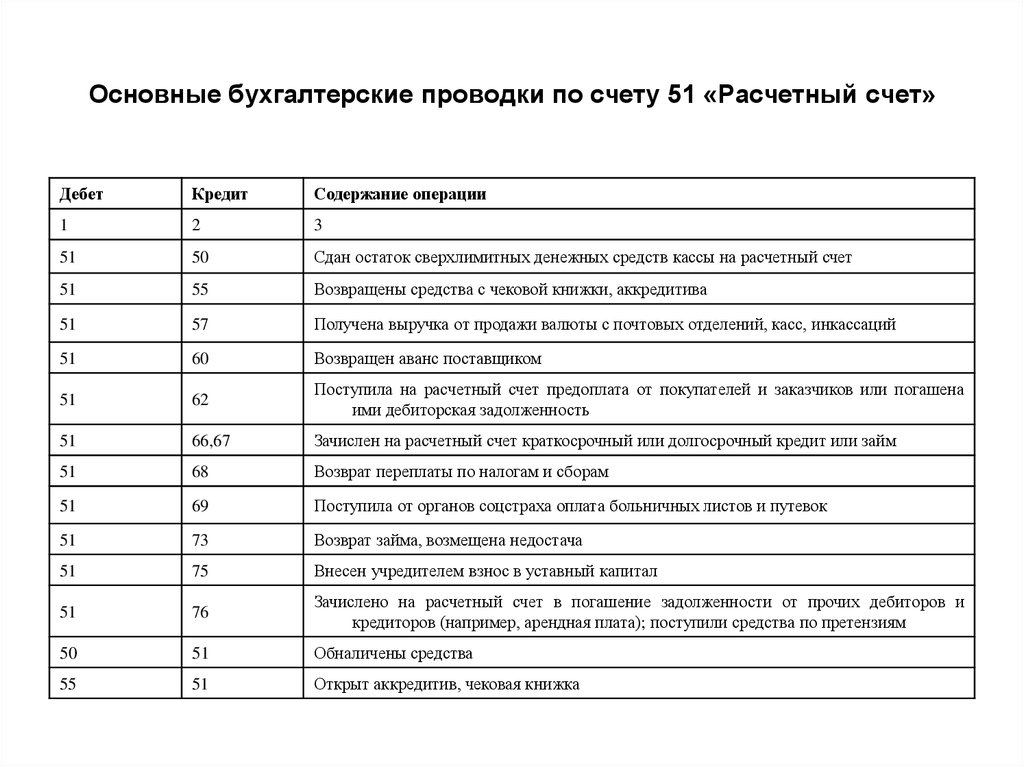

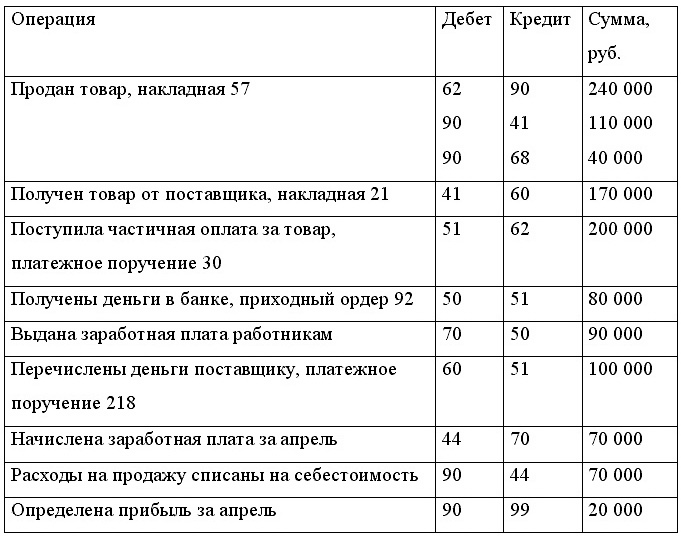

Счет 62 «Расчеты с покупателями и заказчиками»

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Характеристика счета 62

62 счет бухгалтерского учета – это аналитический счет, обобщающий информацию по всем покупателям организации, включая юридические лица и физические. С помощью сч. 62 бухгалтер предприятия в любой момент и на нужную отчетную дату может с одной стороны сформировать величину задолженности за реализованную продукцию, услуги, а с другой выявить, на какую сумму планируются отгрузки.

Таким образом, можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» представляет собой зеркальную копию сч. 60. А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов. Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

- По способу расчета – по факту отгрузки, предоплатой, взаиморасчетом и пр.

- По срокам расчетов – просроченный долг или нет.

- По наличию векселя – дисконтирован (учтен) в банке, просрочен или срок погашения еще не наступил.

Бухгалтерская служба организации вправе решить самостоятельно, как именно использовать счет 62 «Расчеты с покупателями и заказчиками» с учетом законодательных норм приказа № 94н от 31.10.00 г. Главное – это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

Счет 62 – активный или пассивный

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде. При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – 90, 91. А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – 90, 91. А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Субсчета 62 счета:

- Счет 62 01 – применяется для отражения данных по общим правилам, с оплатой в текущем режиме.

- Счет 62 02 – применяется для отражения данных по поступившим авансам.

- Счет 62 03 – используется при оплате отгрузок векселями.

Также предприятия могут открывать и другие субсчета к сч.

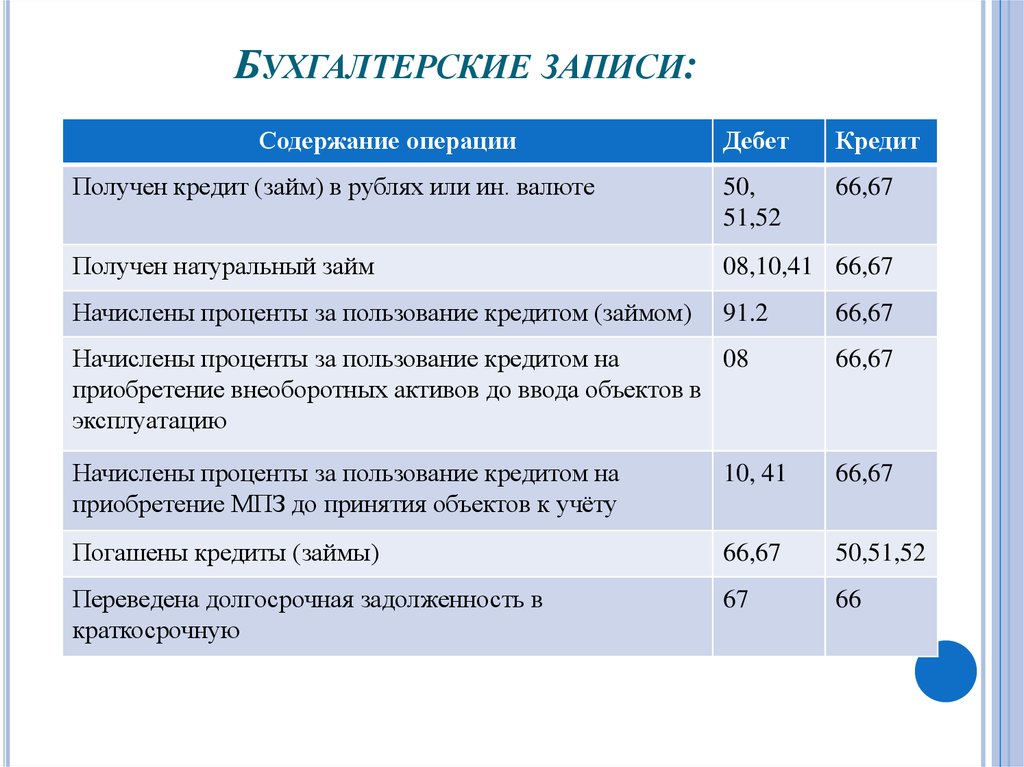

Счет 62 – проводки:

- Д 51 К счет 62.2 – поступила предоплата от покупателя на банковский счет.

- Д 76.АВ К 68 – начислен в бюджет НДС с суммы поступившей предоплаты.

- Д 62.1 К 90.1 – отражена отгрузка товаров фирме-покупателю.

- Д 62.2 К 62.1 – зачтен аванс в оплату за товар.

- Д 68 К 76.АВ – восстановлена сумма начисленного ранее НДС.

- Д 62.1 К 08 – оприходована сумма дебиторки приобретенной организации.

- Д 50, 51, 52, 55, 57 К 62.1 – поступила в кассу, на рублевый р/счет, на валютный р/счет, на специальный счет, переводом оплата от покупателей.

- Д 62.2 К 50, 51, 52 – возвращен ранее полученный от покупателя аванс.

- Д 60 К 62 – отражено проведение взаиморасчета с фирмой-покупателем.

- Д 62 К 91.1 – отражены в прочих доходах поступления от продажи ТМЦ, ОС.

- Д 63 К 62 – проведено списание безнадежной дебиторки в счет имеющегося резерва по сомнительным долгам компании.

- Д 91.2 К 62 – отнесена на прочие расходы списанная дебиторка.

Вывод – в этой статье мы рассмотрели, что означает счет 62 в бухгалтерском учете, проводки приведены по типовым ситуациям. При отражении фактов хозяйственной деятельности бухгалтеру следует ориентироваться, прежде всего, на законодательные требования, а затем на отраслевую специфику деятельности предприятия, с закреплением всех нюансов в учетной политике.

как правильно отражать выручку в 2023 году

20.02.2023

Выручка представляет собой главный доход компании от его основного вида деятельности. Это может быть торговля, выполнение ряда работ, предоставление услуг и так далее.

Законодательство о проводках

В рамках бухгалтерского учета выручкой принято считать сумму, равную величине поступивших денежных средств (ПБУ 9/99, утвержденное Приказом Минфина РФ от 06. 05.1999 № 32н).

05.1999 № 32н).

При учете нужно обратить внимания на 2 основных этапа: какие проводки использовать для учета и на каких счетах зафиксировать выручку, которая поступает на счет от контрагента, по инкассации, из кассы или через терминал.

Вариант проводки №1: выручка от продажи

Необходимый план счетов бухгалтерского учета и этапы его использования утверждены Приказом Минфина РФ от 31.10.2000 № 94н. В данном документе указано, что при признании в бухучете, выручку от продаж необходимо отражать следующим образом:

Если же необходимо списать стоимость реализованных объектов, нужно списывать с кредита счетов 20 «Основное производство», 41 «Товары», 43 «Готовая продукция», 44 «Расходы на продажу» и прочие в дебет счета 90 «Продажи».

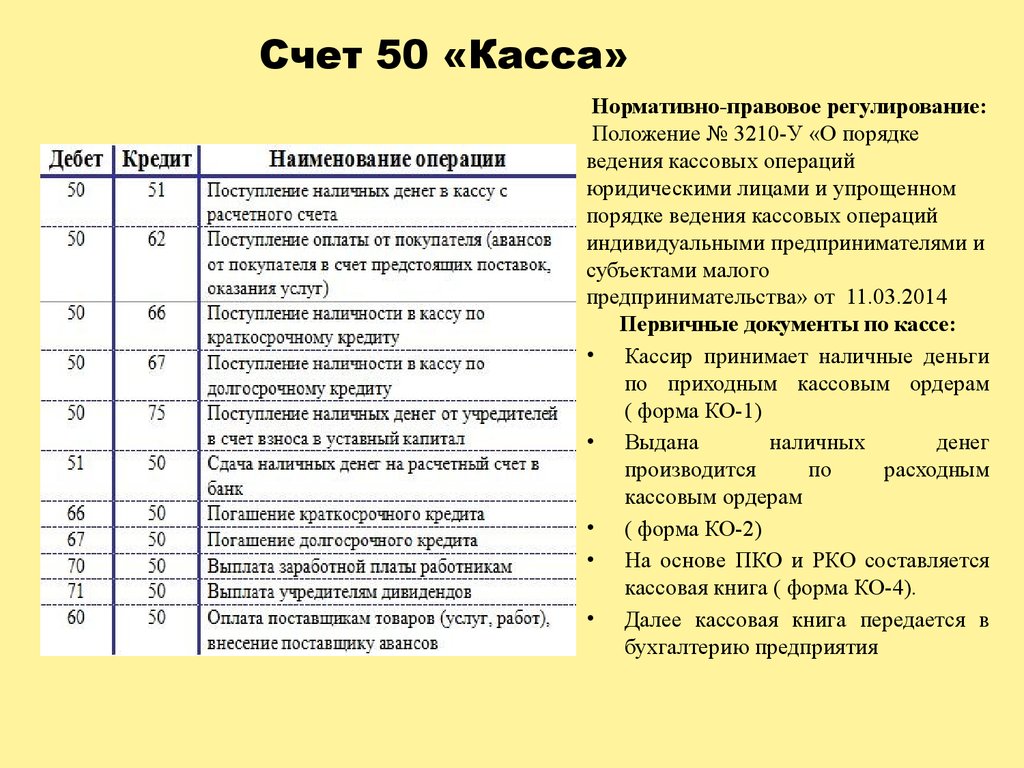

Вариант проводки №2: выручка из кассы

По окончании сделки с клиентом и оплате оказанных услуг или продукта, перечисленные деньги попадают в кассу компании. Далее эту операцию нужно отразить на соответствующем счете. В такой ситуации применяется дебет счета 50 «Касса».

Далее эту операцию нужно отразить на соответствующем счете. В такой ситуации применяется дебет счета 50 «Касса».

Первый этапом нужно провести оплату наличными в кассу по дебету 50 «Касса» и кредиту 62 «Расчеты с покупателями и заказчиками».

Вторым этапом продавец передает полученные средства в банк для их зачисления на расчетный счет своей организации. Проводка в данном случае будет выглядеть так: дебет 51 «Расчетные счета» кредит 50 «Касса».

Вариант проводки №3: выручка на расчетном счете

Этот вариант используется часто, так раз безналичная оплата является более удобным способом оплаты, чем перечисление средств в кассу. Тогда выручку нужно отражать на счете 51 «Расчетные счета», если речь идет о безналичной оплате в рублях.

Проводка при учете средств с расчетного счета (в российской валюте) выглядит так: дебет 51 «Расчетные счета» и кредит 62 «Расчеты с покупателями и заказчиками». Если средства учитываются в другой валюте, используется счет 52 «Валютные счета».

Если средства учитываются в другой валюте, используется счет 52 «Валютные счета».

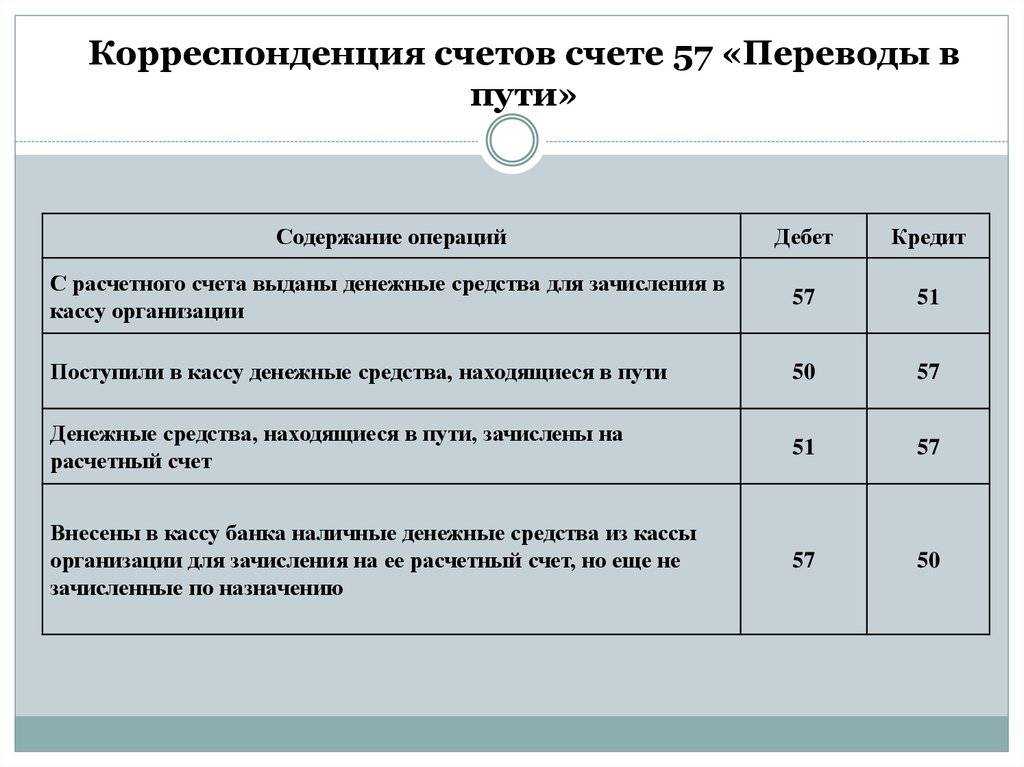

Вариант проводки №4: выручка по инкассации

В пункте 1.5. Положения Банка России от 29.01.2018 № 630-ПП указано, что в рамках инкассации банк проводит сбор наличных средств, полученных от клиентов, и организует их доставку в кредитную организацию.

В бухгалтерском учете передачу наличных средств в банк через инкассатора отражают следующими проводками: дебет счета 57 «Переводы в пути» кредит 50 «Касса»; дебет 51 «Расчетные счета» кредит 57 «Переводы в пути».

Вариант проводки №5: выручка через терминал оплаты

Терминал является доступным и удобным способом оплаты товаров или услуг. Торговые точки могут применять в работе терминалы оплаты, однако получение денег на расчетный счет происходит лишь в течение нескольких дней. В связи с этим операцию, проведенную через терминал, в бухучете принято отражать отдельно.

В этом случае применяется счет 57 «Переводы в пути».

Так, проводка при перечислении средств через терминал, отражается следующим образом: дебет 57 «Переводы в пути» кредит 62 «Расчеты с покупателями и заказчиками».

Средства, которые уже поступили на расчетный счет, отражаются с помощью проводки дебет 51 «Расчетные счета» кредит 57 «Переводы в пути».

Важно помнить, что за услуги эквайринга банк требует определенную комиссию. В рамках этого требования из суммы, перечисленной на расчетный счет, сразу вычитают стоимость услуги. Эту ситуацию тоже нужно 3учесть и отразить с помощью проводки по дебету счета 91 «Прочие доходы и расходы». Она должна выглядеть так: дебет 91 «Прочие доходы и расходы» кредит 57 «Переводы в пути»

Поделитесь с друзьями!

19.01.2023

ЕНС и ЕНП с 2023 — объясняем просто и понятно про Единый налоговый счет и платеж

Подробно рассказываем, что такое ЕНС и Единый налоговый платеж (ЕНП), какое у них предназначение, сроки и про новое «Уведомление».

09.01.2023

Налоги и страховые взносы: что изменилось в 2023 г.

С наступлением нового года в жизнь бухгалтера входят новые задачи, которые в первую очередь связаны с изменениями в законодательстве. Что нужно знать о налогах и взносах в 2023 г. рассмотрим в данной статье.

29.11.2022

Нюансы ввода остатков в программе «1С:Бухгалтерия предприятия», ред. 3.0В статье будут рассмотрены нюансы ввода начальных остатков, помимо этого, будут разобраны некоторые примеры по вводу остатков: по забалансовым счетам, по незавершенному производству, по налогам и взносам, по поставщикам и покупателям.

01.11.2022

Секреты «1С» – возможности программы, о которых вы не знали

Программы «1С» постоянно совершенствуются – добавляются новые функции, которые делают работу пользователей проще, а процессы понятней. В статье рассмотрим функциональные возможности различных конфигураций, которые могут упростить работу в программе.

19.09.2022

Как платежный календарь в «1С» поможет бухгалтеру

Одной из главных целей управленческого учета является прогнозирование, контроль и анализ экономических показателей бизнеса. Благодаря правильно выстроенной системе управления можно не только контролировать организацию в текущем моменте, но и эффективно спрогнозировать улучшение финансово-экономического состояния компании.

Какую поддержку получит бизнес в 2023 году

Некоторые меры по поддержке малого и среднего бизнеса, предоставленные государством в 2022 году, продолжат свое действие и в 2023. Прежде всего, речь идет о различных налоговых послаблениях для МСП, мораториев на проверки, а также кредитных каникулах. В этой статье расскажем, как в 2023 году можно будет воспользоваться данными инструментами.

Прежде всего, речь идет о различных налоговых послаблениях для МСП, мораториев на проверки, а также кредитных каникулах. В этой статье расскажем, как в 2023 году можно будет воспользоваться данными инструментами.

Обсудить

57/62 проводка | Fender Stratocaster Guitar Forum

JavaScript отключен. Для лучшего опыта, пожалуйста, включите JavaScript в вашем браузере, прежде чем продолжить.

- Автор темы Ахыскик

- Дата начала

Ахыскик

Старший стрэтмастер

- #1

Хорошо, у меня есть классический страт серии 50… не классический проигрыватель… Я устанавливаю комплект звукоснимателей 57/62. Из того, что я понял, у классического плеера они подключены к 5-позиционному суперпереключателю.

У меня есть оба типа переключателей: 5-позиционный суперсвитч и 5-позиционный переключатель.

Какой переключатель следует использовать для получения наилучшего звука?

Какова схема подключения суперпереключателя?

норма

Страт-О-Мастер

- 991″ data-date-string=»Jan 19, 2014″ data-time-string=»7:33 PM» title=»Jan 19, 2014 at 7:33 PM» itemprop=»datePublished»> 19 января 2014 г.

- #2

Здравствуйте,

Если у вас действительно есть набор звукоснимателей Fender 57/62, все они должны быть одинаковыми. Нет обратной проводки для среднего положения и нет компенсированного срабатывания для мостового положения. Это означает, что 5-позиционный переключатель не дает вам подавления гула в положениях 2 и 4. У вас должен быть средний датчик с обратной обмоткой, чтобы получить подавление гула (57/62 не позволяют). Обычно я использую трехпозиционный переключатель с 57/62 сек.

Нет обратной проводки для среднего положения и нет компенсированного срабатывания для мостового положения. Это означает, что 5-позиционный переключатель не дает вам подавления гула в положениях 2 и 4. У вас должен быть средний датчик с обратной обмоткой, чтобы получить подавление гула (57/62 не позволяют). Обычно я использую трехпозиционный переключатель с 57/62 сек.

Позже,

Норма

дорога Юниор

Страт-О-Мастер

- #3

нормдж сказал:

Здравствуйте,

. Если у вас действительно есть набор звукоснимателей Fender 57/62, все они должны быть одинаковыми.Позже,

НормаНажмите, чтобы развернуть…

Нет обратной проводки для среднего положения и нет компенсированного срабатывания для мостового положения. Это означает, что 5-позиционный переключатель не дает вам подавления гула в положениях 2 и 4. У вас должен быть средний датчик с обратной обмоткой, чтобы получить подавление гула (57/62 не позволяют). Обычно я использую трехпозиционный переключатель с 57/62 сек.

Нет обратной проводки для среднего положения и нет компенсированного срабатывания для мостового положения. Это означает, что 5-позиционный переключатель не дает вам подавления гула в положениях 2 и 4. У вас должен быть средний датчик с обратной обмоткой, чтобы получить подавление гула (57/62 не позволяют). Обычно я использую трехпозиционный переключатель с 57/62 сек.У меня есть набор 57/62 на Am. стандарт с 5-позиционным переключателем. Вы по-прежнему получаете классический страт в режимах 2 и 4, но без шумоподавления. У меня нет тонны гула ни в одной из позиций, но он есть.

OwnYourTone

Страт-О-Мастер

- #4

rwyjunior сказал:

У меня есть набор 57/62 на Am. стандарт с 5-позиционным переключателем. Вы по-прежнему получаете классический страт в режимах 2 и 4, но без шумоподавления. У меня нет тонны гула ни в одной из позиций, но он есть.

Нажмите, чтобы развернуть…

Согласованный. На самом деле меня немного нервирует то, что в одних позициях есть гул, а в других нет, но я странный в этом отношении. Во всяком случае, мой не жужжит ужасно с самого начала.

Ахыскик

Старший стрэтмастер

- #5

Итак, вы, ребята, с 5-позиционным переключателем, как он подключен?

Так как классический плеер имеет 5-позиционный суперпереключатель, он гудит?

OwnYourTone

Страт-О-Мастер

- #6

Если вы собираетесь использовать стандартные 5 страт, то переключатель не имеет ни малейшего значения — супер или нет. Супер просто дает вам дополнительные возможности, если вы хотите проявить фантазию.

У меня есть регулятор push-push, который поворачивает бриджевый звукосниматель, что дает мне все три звукоснимателя в четвертом положении, а гриф/бридж в пятом. По-прежнему не требует суперпереключателя, но отлично звучит с 57/62. Опция, которую я хотел бы иметь на каждой страте!

По-прежнему не требует суперпереключателя, но отлично звучит с 57/62. Опция, которую я хотел бы иметь на каждой страте!

Ахыскик

Старший стрэтмастер

- #7

OwnYourTone сказал:

Если вы собираетесь использовать стандартные 5-тактные звуки, переключатель не может иметь ни малейшего значения — супер или нет. Супер просто дает вам дополнительные возможности, если вы хотите проявить фантазию.

У меня есть регулятор push-push, который поворачивает бриджевый звукосниматель, что дает мне все три звукоснимателя в четвертом положении, а гриф/бридж в пятом.

Нажмите, чтобы развернуть…

По-прежнему не требует суперпереключателя, но отлично звучит с 57/62. Опция, которую я хотел бы иметь на каждой страте!

По-прежнему не требует суперпереключателя, но отлично звучит с 57/62. Опция, которую я хотел бы иметь на каждой страте!Я не думал, что суперпереключатель дал вам что-то необычное, я просто думал, что он объединяет гриф и бридж вместе, а не середину и бридж. Может я ошибаюсь, поэтому мне и нужна схема подключения… LOL

OwnYourTone

Страт-О-Мастер

- #8

Ха-ха!

Вы сказали, что у вас есть и то, и другое, верно? Возьмите один и переключите его, глядя на внутренности; для меня это самый простой способ увидеть, как они работают.

Вы можете сделать стандартный пятипозиционный переключатель комбинацией грифа и бриджа вместо одной из других комбинаций.

стратман323

Доктор Стратстер

- #9

нормдж сказал:

Здравствуйте,

. Если у вас действительно есть набор звукоснимателей Fender 57/62, все они должны быть одинаковыми. Нет обратной проводки для среднего положения и нет компенсированного срабатывания для мостового положения. Это означает, что 5-позиционный переключатель не дает вам подавления гула в положениях 2 и 4.Позже,

НормаНажмите, чтобы развернуть…

У вас должен быть средний датчик с обратной обмоткой, чтобы получить подавление гула (57/62 не позволяют). Обычно я использую трехпозиционный переключатель с 57/62 сек.

У вас должен быть средний датчик с обратной обмоткой, чтобы получить подавление гула (57/62 не позволяют). Обычно я использую трехпозиционный переключатель с 57/62 сек.Это правда? Я полагаю, что это относится к 57/62, купленным отдельно, но я уверен, что читал здесь, что 57/62, поставляемые в качестве стандартного оборудования на некоторые гитары, имеют средний звукосниматель RW/RP?

К OP — вы проверили веб-сайт Сеймура Дункана? У них там много схем подключения.

шталон

Самый почетный старший член

- #10

stratman323 сказал:

Это правда? Я полагаю, что это относится к 57/62, купленным отдельно, но я уверен, что читал здесь, что 57/62, поставляемые в качестве стандартного оборудования на некоторые гитары, имеют средний звукосниматель RW/RP?

Нажмите, чтобы развернуть.

..

..Да, Vintage Hot Rod ’62 Strat, Classic PLAYERS 50 с шумоподавлением.

Ахыскик

Старший стрэтмастер

- #11

Значит, 57/62, которые поставляются в классическом плеере, отличаются от тех, что продаются в Fender без рецепта?

OwnYourTone

Страт-О-Мастер

- #12

Хммм, ничего не вижу про RWRP:

http://www.fender.com/guitar-bass-p…/fender-original-5762-strat-pickups-set-of-3/

стратман323

Доктор Стратстер

- №13

OwnYourTone сказал:

Хммм, ничего не вижу про RWRP:

Fender OriginalНажмите, чтобы развернуть…

Это потому, что они не подходят для гитары.

стратман323

Доктор Стратстер

- №14

Ачыскик сказал:

Значит, 57/62, которые идут в комплекте с классическим плеером, отличаются от тех, что продаются в Fender без рецепта?

Нажмите, чтобы развернуть…

Я понимаю (из того, что я здесь прочитал), что звукосниматели одинаковы, за исключением того, что средний звукосниматель — RW/RP.

OwnYourTone

Страт-О-Мастер

- №15

stratman323 сказал:

Это потому, что они не подходят к гитаре.

Нажмите, чтобы развернуть…

Ах хорошо.

Ахыскик

Старший стрэтмастер

- №16

stratman323 сказал:

Насколько я понял (из того, что я здесь прочитал), звукосниматели одинаковые, за исключением того, что средний звукосниматель — RW/RP.

Нажмите, чтобы развернуть…

Разве это не меняет звук? Если да, то для меня это разные звукосниматели, если они не звучат одинаково.

стратман323

Доктор Стратстер

- # 17

OwnYourTone сказал:

А, хорошо.

Нажмите, чтобы развернуть…

Я тоже не понимаю логики.

шталон

Самый почетный старший член

- # 18

Ачыскик сказал:

Разве это не меняет звук? Если да, то для меня это разные звукосниматели, если они не звучат одинаково.

Нажмите, чтобы развернуть.

..

..О боже, это может открыть настоящую банку с червями

По большей части они предназначены для того же, что и проволока, магниты и т. д.,.

Итак, A/B, в положении 2 и 4 будут звучать одинаково, просто когда не играешь, один будет жужжать, другой нет.

Если вы соберете 5 гитар с одним комплектом и 5 с другим и проведете слепой тест, воспроизведя что-то, я сомневаюсь, что кто-нибудь сможет действительно сказать, что было чем. Будет ли заметна разница с кем-то… почему, конечно, человек всегда будет ощущать разницу, просто потому, что это сделает ваш ум, потому что, в конце концов, это и есть его цель. Но, в конце концов, какой в этом смысл, что угодно может звучать по-разному, А/Б… субъективно начинать утверждать, что одно ЛУЧШЕ, чем другое, если это аргумент.

Вы должны войти или зарегистрироваться, чтобы ответить здесь.

Делиться:

Реддит Пинтерест Тамблер WhatsApp Электронная почта Делиться Связь

Верх

Вход на проводке датчика 57-62.

JavaScript отключен. Для лучшего опыта, пожалуйста, включите JavaScript в вашем браузере, прежде чем продолжить.

- Автор темы деревенский плащ

- Дата начала

ржавчина

Страт-говорящий

- #1

Заснеженный и скучный, я решил поставить этих щенков в свой Strat. .. Я склоняюсь к тому, чтобы подключить их с модом «7 звуков». Я подумал, что посмотрю, есть ли у вас, ребята, какие-нибудь другие идеи. Я предпочитаю очень яркий звук, единственный раз, когда я действительно заморачиваюсь с потенциометрами, это убедиться, что они выкручены до упора. Я был бы открыт для потери любой функции ручки тона и использования потенциометров тона для других целей. Итак, какие еще интересные вещи я могу сделать с проводкой?

.. Я склоняюсь к тому, чтобы подключить их с модом «7 звуков». Я подумал, что посмотрю, есть ли у вас, ребята, какие-нибудь другие идеи. Я предпочитаю очень яркий звук, единственный раз, когда я действительно заморачиваюсь с потенциометрами, это убедиться, что они выкручены до упора. Я был бы открыт для потери любой функции ручки тона и использования потенциометров тона для других целей. Итак, какие еще интересные вещи я могу сделать с проводкой?

Также интересует параллельно/последовательно/не в фазе.

Дайте мне знать, что у вас есть.

Еще вопрос, какие опознавательные знаки должны быть у 57-62-х?

шталон

Самый почетный старший член

- #2

57/62 все одинаковые, так что дырки какие хочешь.

Седьмая полоса хороша, Strat pups звучат очень хорошо для грифа и бриджа.

Также, когда вы вставите их, установите (попробуйте) их очень низко, например, накладкой вниз и высокочастотной стороной вверх примерно на 1/16–/1/8 дюйма.

стратман323

Доктор Стратстер

- #3

Также интересует параллельно/последовательно/вне фазы.Дайте мне знать, что у вас есть.

Нажмите, чтобы развернуть…

Серийный блендер — требует, чтобы вы НЕ использовали кастрюлю без нагрузки для блендера

Параллельный блендер — для блендера требуется кастрюля без нагрузки

Подлинная расфазировка на самом деле не работает на Strat — звук слишком тонкий. Это хорошо с 2 хамбакерами или P90, но лучше избегать на Strats.

Это хорошо с 2 хамбакерами или P90, но лучше избегать на Strats.

ржавчина

Страт-говорящий

- #4

57/62 все одинаковые, так что дырка какая хочешь.Седьмая полоса хороша, Strat pups звучат очень хорошо для грифа и бриджа.

Также, когда вы вставите их, установите (попробуйте) их очень низко, например, вниз с накладкой и высокочастотной стороной вверх примерно на 1/16-/1/8 дюйма.

Нажмите, чтобы развернуть…

Попался.

stratman323 сказал:

Серийный блендер — требует, чтобы вы НЕ использовали кастрюлю без нагрузки для блендера

Параллельный блендер — для блендера требуется кастрюля без нагрузки

Подлинная расфазировка на самом деле не работает на Strat — звук слишком тонкий. Это хорошо с 2 хамбакерами или P90, но лучше избегать на Strats.

Нажмите, чтобы развернуть…

Это круто. Кажется, это не должно быть слишком сложно, но, возможно, я что-то упускаю… Можете ли вы сделать с ними 7-позиционный переключатель?

стратман323

Доктор Стратстер

- #5

rusticoaf сказал:

Попался.

Это круто. Кажется, это не должно быть слишком сложно, но, возможно, я что-то упускаю… Можете ли вы сделать с ними 7-позиционный переключатель?

Нажмите, чтобы развернуть…

Что вы имеете в виду под 7-позиционным переключателем? Если вы выберете параллельный блендер (серия, вероятно, будет слишком толстой и скучной для вас), вы получите стандартные 5 позиций плюс 2 дополнительных с полностью повернутым блендером — гриф и бридж параллельно (как на теле), а также все 3 в параллельно. Разве это не то, чего ты хочешь?

ржавчина

Страт-говорящий

- #6

stratman323 сказал:

Что вы подразумеваете под 7-позиционным переключателем? Если вы выберете параллельный блендер (серия, вероятно, будет слишком толстой и скучной для вас), вы получите стандартные 5 позиций плюс 2 дополнительных с полностью повернутым блендером — гриф и бридж параллельно (как на теле), а также все 3 в параллельно. Разве это не то, чего ты хочешь?

Нажмите, чтобы развернуть…

Теперь я это вижу. Да, это.

стратман323

Доктор Стратстер

- #7

Вы также можете сделать параллельный с мини-тумблером или двухтактным переключателем, если хотите? Некоторые люди называют это модом Гилмора.

стратман323

Доктор Стратстер

- #8

Вот он. Это добавляет мостовой звукосниматель (параллельно) к тому, что выбрано на переключателе. Некоторые люди переворачивают его, чтобы вместо него включался грифовый звукосниматель, это просто зависит от того, какой поворот вы предпочитаете.

ржавчина

Страт-говорящий

- #9

stratman323 сказал:

Это тот. Это добавляет мостовой звукосниматель (параллельно) к тому, что выбрано на переключателе. Некоторые люди переворачивают его, чтобы вместо него включался грифовый звукосниматель, это просто зависит от того, какой поворот вы предпочитаете.

Нажмите, чтобы развернуть…

Спасибо, это то, о чем я думал.

стратшейка2

Страт-говорящий

- #10

Переключатель S1 работает для меня. ….

….

Скрытный гонщик

Старший стрэтмастер

- #11

Я говорил это здесь множество раз, но я подключил переключатель «Гилмор», чтобы активировать как гриф, так и бридж. (Просто используйте одну сторону переключателя для каждого.) Таким образом, любое из двух конечных положений дает вам гриф и мост, а любое из трех других дает вам все щенки вместе.

Когда гриф и бридж вместе, положение грифа позволяет вам использовать регулировку тембра, тогда как в положении бриджа вы не получаете регулировки тембра, так что вы можете переключаться между двумя разными настройками тембра, если хотите.

стратман323

Доктор Стратстер

- #12

rusticoaf сказал:

Спасибо, я об этом и думал.

Нажмите, чтобы развернуть…

Вы собираетесь использовать мини-тумблер или двухтактный потенциометр?

ржавчина

Страт-говорящий

- №13

stratman323 сказал:

Вы собираетесь использовать мини-тумблер или двухтактный потенциометр?

Нажмите, чтобы развернуть…

У меня на гитаре есть маленькая кнопка включения/выключения. Глядя на проводку, я не мог понять, что именно кнопка должна делать. Мой план сейчас состоит в том, чтобы сделать серийный блендер на нижней ручке и использовать кнопку для мода Гилмора. Затем просто оставьте в среднем горшке для мастер-тона… Или, может быть, просто обойти все это вместе.

ржавчина

Страт-говорящий

- №14

Просто и обновление: есть эти в и на уровне спальни, эти щенки, на этом топоре, с этой конфигурацией. великолепно звучат. Когда я получил гитару, мне сказали, что у нее стандартные мим-щенки. Они звучали совсем не плохо, просто немного… неопределенно. На самом деле не грязно, но мне нравится слышать, как каждая струна играет свою роль в звуке, если это имеет смысл. Мне нравится распознавать аккорд, но выделять отдельные струны из микса. Это действительно подходит моему стилю. Тем не менее, в надлежащей обстановке, они были бы в порядке. Но у меня «завалялся» этот набор 57-62… Должен сказать, что я впечатлен. Потрясающая чистота, хорошая пробивка средних частот, отличный гулкий бас, но на самом деле только тогда, когда это необходимо, потрясающие яркие, звенящие высокие частоты. В целом, хорошо округленный набор щенков.

У меня в другом хардтейле есть набор винтажных хот-хэтчей Fralin, и они звучат лучше на такой громкости. Мне нужно вынести усилитель на открытое пространство, немного покрутить его и сделать А-Б. Возможно, скоро я выставлю набор Fralins на продажу.

Мне нужно вынести усилитель на открытое пространство, немного покрутить его и сделать А-Б. Возможно, скоро я выставлю набор Fralins на продажу.

Я подключил Strat к серийному блендеру и кнопке, чтобы получить щенка моста. Не могу сказать большой разницы с кнопкой, но серийный блендер убивает. Более полезная, чем любая ручка времени, которая у меня когда-либо была.

стратман323

Доктор Стратстер

- №15

Правда? Я думал, что звуки сериала будут слишком жирными для вас? Я нахожу их более полезными, чем параллельные варианты. Последовательная проводка, по-видимому, является большой частью звука Брайана Мэя. Рад, что они вам нравятся.

Рад, что они вам нравятся.

А насчет звукоснимателей 57/62 согласен с вами. Они являются одними из лучших доступных звукоснимателей Strat и одними из лучших, сделанных Fender.

шталон

Самый почетный старший член

- №16

stratman323 сказал:

А насчет звукоснимателей 57/62 согласен с вами. Они являются одними из лучших доступных звукоснимателей Strat и одними из лучших, сделанных Fender.

Нажмите, чтобы развернуть…

большие 10-4 на этом.