СЧЕТ 96 «РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ» \ КонсультантПлюс

СЧЕТ 96 «РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ»

Счет 96 «Резервы предстоящих расходов» предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. В частности, на этом счете могут быть отражены суммы:

предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

на выплату ежегодного вознаграждения за выслугу лет;

производственных затрат по подготовительным работам в связи с сезонным характером производства;

на ремонт основных средств;

предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

на гарантийный ремонт и гарантийное обслуживание и др.

Резервирование тех или иных сумм отражается по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами учета затрат на производство и расходов на продажу.

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами: 70 «Расчеты с персоналом по оплате труда» — на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет; 23 «Вспомогательные производства» — на стоимость ремонта основных средств, произведенного подразделением организации, и др.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т.п. и при необходимости корректируется.

К счету 96 «Резервы предстоящих расходов» могут быть открыты субсчета:

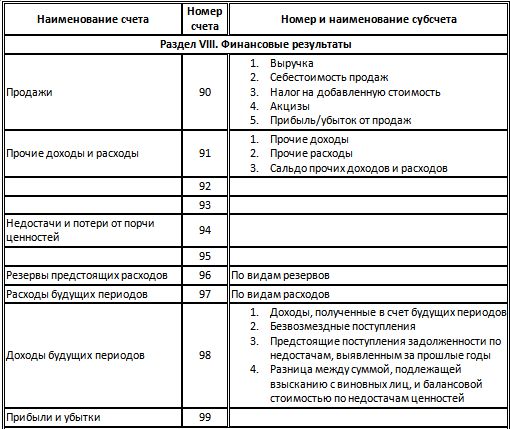

96-1 «Резерв на оплату отпусков»,

96-2 «Резервы на выплату вознаграждений за выслугу лет и по итогам работы за год»,

96-3 «Резервы на ремонт и гарантийное обслуживание»,

96-4 «Прочие резервы».

На субсчете 96-1 учитывают резерв на покрытие предстоящих расходов на оплату отпусков, включая отчисления на социальные нужды (единый социальный налог), если учетной политикой предусмотрено создание такого резерва.

Резерв на покрытие предстоящих расходов на оплату отпусков создается в случае значительной сезонности указанных расходов. Резерв образуется ежемесячно путем умножения фактически начисленной оплаты труда на процент, исчисленный соотношением годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда работников. В сумму резерва включаются производимые в установленном размере отчисления на социальные нужды.

На субсчете 96-1, по кредиту отражается создание резерва путем включения соответствующих отчислений в издержки производства; по дебету субсчета отражают использование сумм резерва в корреспонденции со счетами:

70 «Расчеты с персоналом по оплате труда» — при начислении за счет созданного резерва сумм на оплату отпусков, 69 «Расчеты по социальному страхованию и обеспечению» — на суммы начислений с отпускных.

На субсчете 96-2 отражают зарезервированные средства на выплату соответствующим категориям работников предусмотренного действующими нормативными актами вознаграждения за выслугу лет. Размеры предстоящих на год выплат (и соответственно отчислений) определяют исходя из установленного размера выплат за стаж работы соответствующим категориям работников. По кредиту субсчета отражают суммы резервируемых ежемесячно средств в корреспонденции со счетами учета затрат на производство; по дебету — использование резерва при начислении вознаграждений в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда».

Размеры предстоящих на год выплат (и соответственно отчислений) определяют исходя из установленного размера выплат за стаж работы соответствующим категориям работников. По кредиту субсчета отражают суммы резервируемых ежемесячно средств в корреспонденции со счетами учета затрат на производство; по дебету — использование резерва при начислении вознаграждений в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда».

На субсчете 96-2 отражают также зарезервированные средства на выплату вознаграждений по итогам работы за год. По кредиту субсчета отражают суммы резервируемых ежемесячно средств в корреспонденции со счетами учета затрат на производство, а по дебету — использование резерва в корреспонденции со счетами 70 и 69.

На субсчете 96-3 организации с сезонным характером ремонтных работ с целью равномерного включения затрат в издержки производства отражают создание резерва на ремонт основных средств за счет резервирования средств в корреспонденции со счетами по учету издержек производства и обращения; по дебету списываются фактические затраты по ремонту после его завершения в корреспонденции со счетом 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками» и др.

На этом субсчете в аналогичном порядке учитывают создание и использование резервов предстоящих затрат по ремонту предметов, предназначенных для сдачи в аренду по договору проката, на гарантийный ремонт и гарантийное обслуживание объектов.

На субсчете 96-4 сельскохозяйственные и другие организации отражают создание и использование резервов: предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий; производственных затрат по подготовительным работам в связи с сезонным характером работы.

Резерв на покрытие предстоящих затрат по подготовительным работам рекомендуется создавать организациям по переработке сельскохозяйственной продукции с резко выраженным сезонным характером производства.

Аналитический учет по счету 96 «Резервы предстоящих расходов и платежей» ведут по каждому резерву.

СЧЕТ 96 «РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

План счетов. Счет 96 «Резервы предстоящих расходов». Описание, бухгалтерские проводки

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

персональных салфеток Prevail — 96 штук

Быстрый просмотр

Сравнивать

Тена

Ночное нижнее белье Tena

Таблица размеров: Средний — от 32 до 44 дюймов в талии/бедрах — модель № 72235 Большой — от 45 до 58 дюймов в талии/бедрах…

Сейчас 19 долларов0,99

Выберите параметры

Быстрый просмотр

Сравнивать

Тена

Нижнее белье Тена Экстра

Таблица размеров: Маленький – от 25 до 35 дюймов в талии/бедрах – Модель № 72116 Средний — от 34 до 44 дюймов в талии/бедрах…

Сейчас 18,50–24,9 долларов США9

Выберите параметры

Быстрый просмотр

Сравнивать

Нова

Опорная рама безопасности туалета

Функции:

Обеспечивает устойчивость при сидении и вставании, обеспечивая безопасность и предотвращая падения. Имеет м…

Имеет м…

Быстрый просмотр

Сравнивать

Нова

Кровать на танкетке

Функции: Улучшает кровообращение в верхней или нижней части тела. Используется для лечения симптомов хиатуса…

Сейчас 39,99–54,99 долларов США

Выберите параметры

Быстрый просмотр

Сравнивать

Нова

Quad Cane Small Base со смещением

Функции: Эти трости изготовлены из алюминия и имеют маленькое основание и смещенную ручку. Т…

Быстрый просмотр

Сравнивать

Нова

Поясничная подушка

Функции:

Найдите свою зону комфорта с подушкой для сиденья и спинки, которая подходит именно вам.

Сейчас 29,99 долларов США

добавить в корзину

Быстрый просмотр

Сравнивать

Проактивный

Пульсоксиметр на кончике пальца

Функции: Идеально подходит для использования в нескольких приложениях; больница, дом престарелых, поликлиника…

Сейчас $31,99

добавить в корзину

Мелки Crayola, 96 штук

Мелки Crayola — классический детский инструмент для творчества. Детям понравится использовать эти яркие и прочные мелки дома или в школе. Эта портативная коробка достаточно мала, чтобы поместиться в книжную сумку, и достаточно велика, чтобы вместить самые разные цвета. Эта коробка из 96 штук содержит набор забавных классических оттенков, которые можно смешивать и сочетать для создания красочных рисунков и смелых надписей. Дополните школьные проекты и художественные начинания высококачественными результатами — мелки Crayola разработаны с упором на истинный цвет, гладкость и долговечность. С помощью этих мелков дети могут выражать, создавать и соединяться с цветом. Наблюдайте за ростом уверенности и независимости детей по мере того, как они учатся в красочной игре.

Эта портативная коробка достаточно мала, чтобы поместиться в книжную сумку, и достаточно велика, чтобы вместить самые разные цвета. Эта коробка из 96 штук содержит набор забавных классических оттенков, которые можно смешивать и сочетать для создания красочных рисунков и смелых надписей. Дополните школьные проекты и художественные начинания высококачественными результатами — мелки Crayola разработаны с упором на истинный цвет, гладкость и долговечность. С помощью этих мелков дети могут выражать, создавать и соединяться с цветом. Наблюдайте за ростом уверенности и независимости детей по мере того, как они учатся в красочной игре. Возврат

Наш полис действует 30 дней. Если с момента покупки прошло 30 дней, к сожалению, мы не можем предложить вам возврат или обмен.

Чтобы иметь право на возврат, ваш товар должен быть неиспользованным и находиться в том же состоянии, в котором вы его получили. Он также должен быть в оригинальной упаковке.

Ваше удовлетворение очень важно для нас. Если по какой-либо причине вы не полностью удовлетворены каким-либо продуктом, который вы приобрели в The Teacher’s Crate, сообщите нам об этом в течение 30 дней, и мы заменим ваш товар или вернем вам деньги, за вычетом доставки и обработки.

Если по какой-либо причине вы не полностью удовлетворены каким-либо продуктом, который вы приобрели в The Teacher’s Crate, сообщите нам об этом в течение 30 дней, и мы заменим ваш товар или вернем вам деньги, за вычетом доставки и обработки.

Дополнительные невозвратные товары:

Подарочные карты

Загружаемые программные продукты

Для оформления возврата нам требуется квитанция или подтверждение покупки.

Пожалуйста, не отправляйте покупку обратно производителю.

В некоторых ситуациях предоставляется только частичное возмещение (если применимо)

Книга с явными следами использования

Любой предмет не в своем первоначальном состоянии, поврежден или отсутствует по причинам, не связанным с нашей ошибкой

Любой товар, возвращенный более чем через 30 дней после доставки

Возврат средств (если применимо)

Как только ваш возврат будет получен и проверен, мы отправим вам электронное письмо, чтобы уведомить вас о том, что мы получили ваш возвращенный товар. Мы также уведомим вас об одобрении или отклонении вашего возмещения.

Мы также уведомим вас об одобрении или отклонении вашего возмещения.

Если вы одобрены, ваш возврат будет обработан, и кредит будет автоматически применен к вашей кредитной карте или исходному способу оплаты в течение определенного количества дней.

Задержка или отсутствие возмещения (если применимо)

Если вы еще не получили возмещение, сначала снова проверьте свой банковский счет.

Затем свяжитесь с компанией, выпустившей вашу кредитную карту, может пройти некоторое время, прежде чем ваш возврат будет официально отправлен.

Если вы сделали все это, но до сих пор не получили возмещение, свяжитесь с нами по адресу [email protected].

Товары для распродажи (если применимо)

Возврат возможен только за товары по обычной цене, к сожалению, за товары со скидкой возврат невозможен.

Обмены (если применимо)

Мы заменяем товары только в том случае, если они неисправны или повреждены.