Авансовые платежи по УСН: расчет, сроки оплаты, КБК

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. И это обязательно.

Как рассчитать авансовые платежи

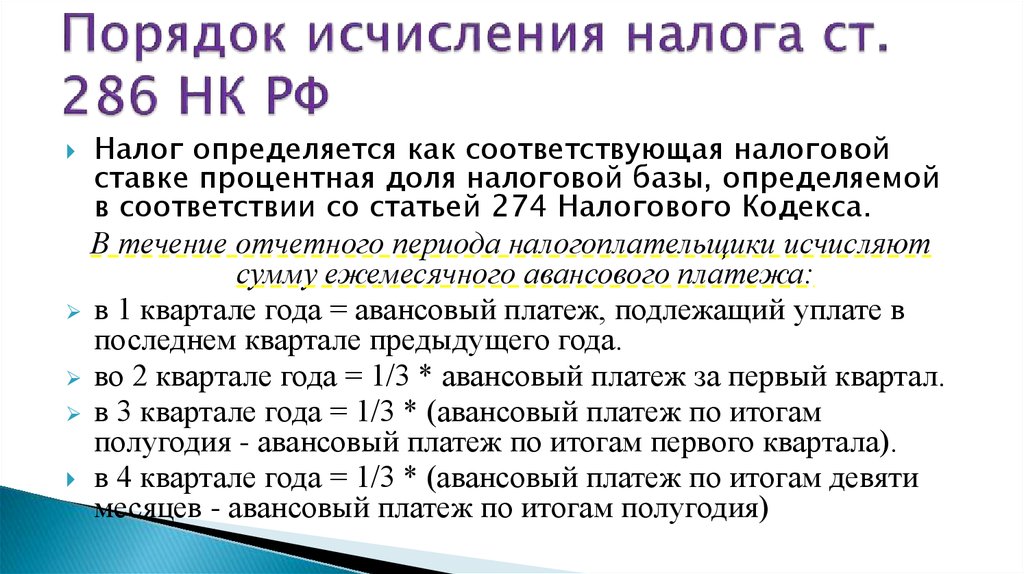

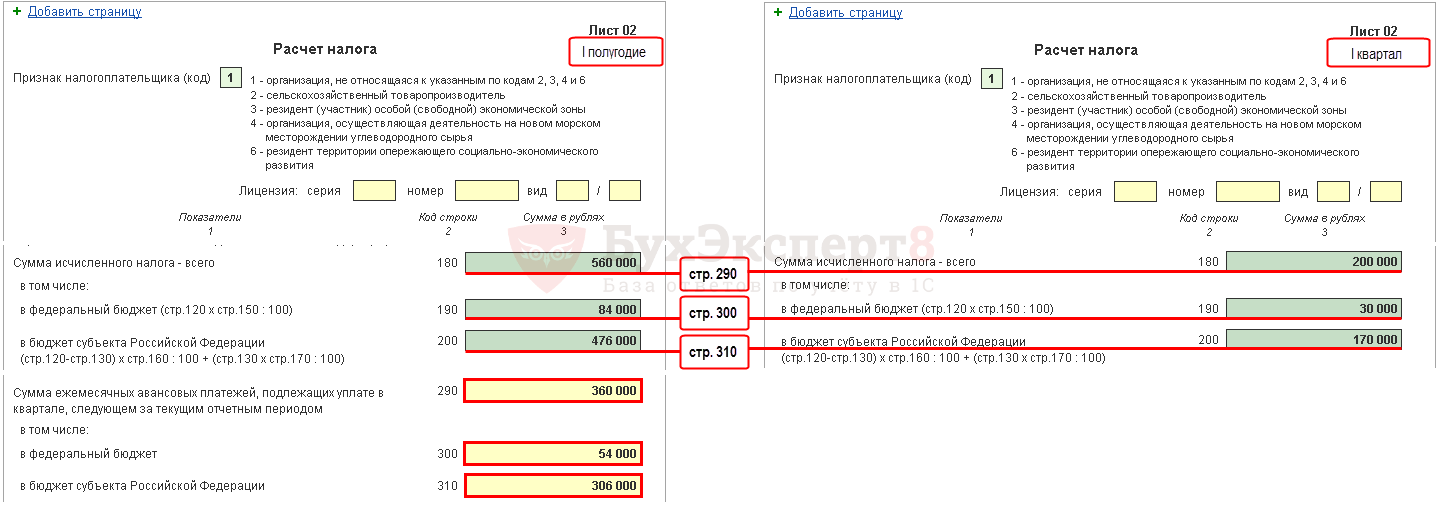

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

Разберёмся на примере

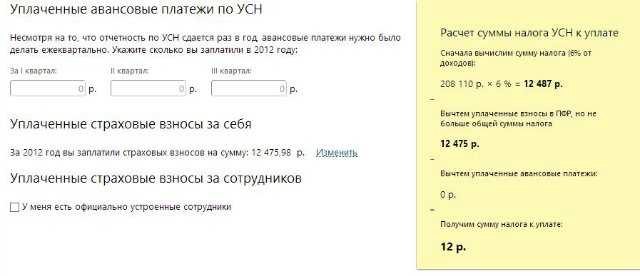

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

По итогам полугодия прибыль составила 140 000₽, тогда авансовый платёж считаем так: (140 000₽ × 0,15) — 15 000₽ = 6 000₽. И здесь всё понятно.

Ситуация 2: прибыль по итогам полугодия уменьшилась

Во втором квартале организация сильно потратилась, и прибыль уменьшилась до 80 000₽. Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Сроки оплаты

— за 1 квартал — до 28 апреля

— за полугодие — до 28 июля

— за 9 месяцев — до 28 октября.

А вот налог за год организации платят не позднее 28 марта следующего года, предприниматели — не позднее 28 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

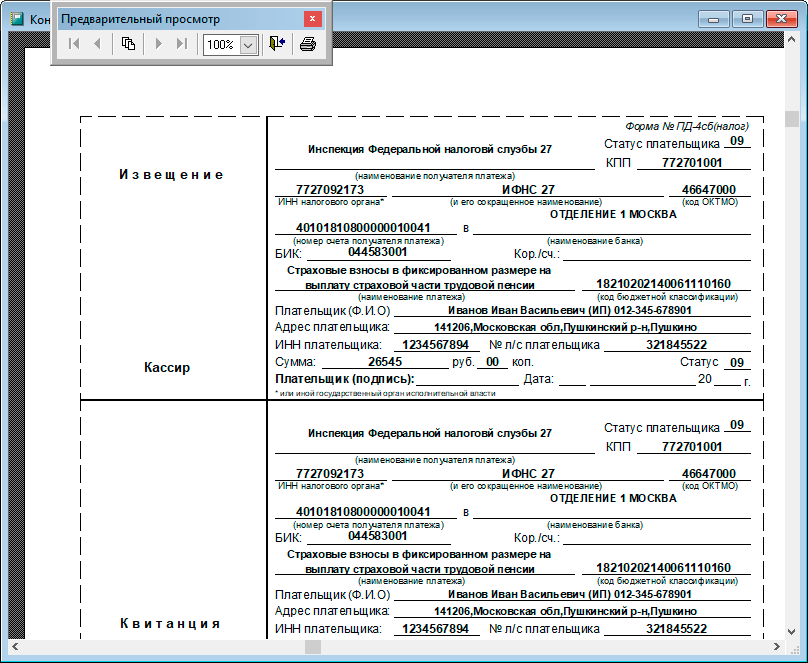

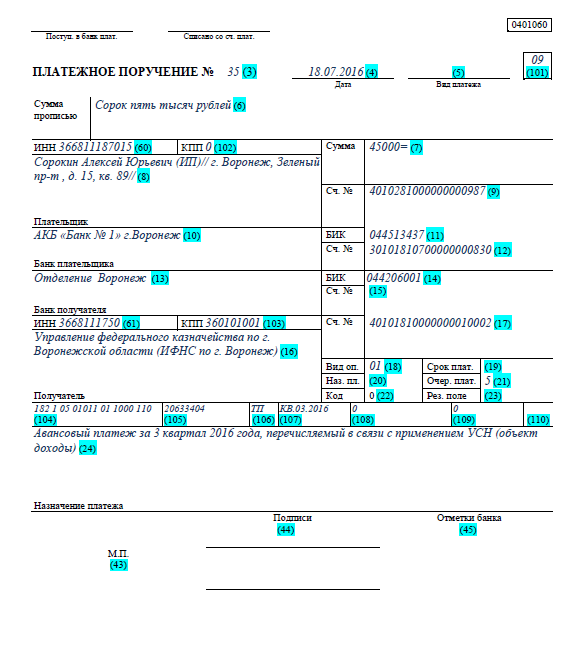

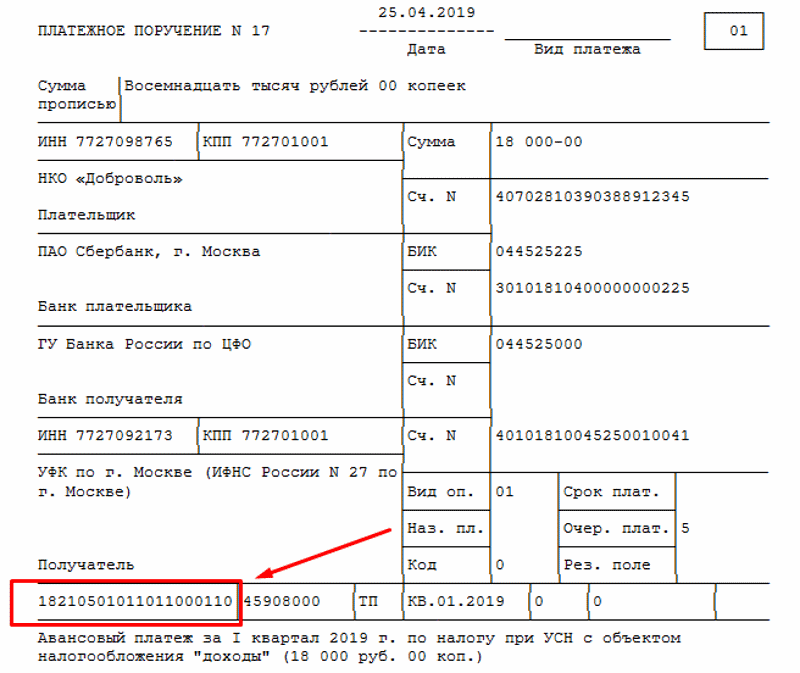

КБК для авансовых платежей по УСН

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 28 марта для ООО или 28 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

- платите налог УСН по итогам каждого квартала

- сдавайте декларацию только по итогам года

- квартальной отчётности по УСН не существует

- если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН.

Заплатить авансовые платежи в Эльбе

Статья актуальна на

Авансовые платежи по УСН: расчет, сроки оплаты, КБК

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. И это обязательно.

Как рассчитать авансовые платежи

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

Разберёмся на примере

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

По итогам полугодия прибыль составила 140 000₽, тогда авансовый платёж считаем так: (140 000₽ × 0,15) — 15 000₽ = 6 000₽. И здесь всё понятно.

Ситуация 2: прибыль по итогам полугодия уменьшилась

Во втором квартале организация сильно потратилась, и прибыль уменьшилась до 80 000₽. Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатноСроки оплаты

— за 1 квартал — до 28 апреля

— за полугодие — до 28 июля

— за 9 месяцев — до 28 октября.

А вот налог за год организации платят не позднее 28 марта следующего года, предприниматели — не позднее 28 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

КБК для авансовых платежей по УСН

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 28 марта для ООО или 28 апреля для ИП — по сроку уплаты налога за год.

И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 28 марта для ООО или 28 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

- платите налог УСН по итогам каждого квартала

- сдавайте декларацию только по итогам года

- квартальной отчётности по УСН не существует

- если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Заплатить авансовые платежи в Эльбе

Статья актуальна на

Руководство по разделу 451(c) авансовых платежей, разделу 451(b) и (c) изменения метода

%PDF-1.5 % 265 0 объект >/Metadata 309 0 R/Outlines 47 0 R/PageLayout/OneColumn/Pages 262 0 R/StructTreeRoot 82 0 R/Type/Catalog>> эндообъект 309 0 объект >поток PricewaterhouseCoopersD:2019093019405211.08.562019-09-30T19:43:12.075ZAdobe PDF Library 11.0bbartnikow0010ebd6fcd567a6c837766c23502f4c437df73b1fa52621Acrobat PDFMaker 11 for Word2019-09-30T15:41:26.000-04:002019-09-30T19:41:26.000Z2019-09-30T19:41:24.000Zapplication/pdf2019-09-30T19:44:16.706Z

Proc. 2019-37.

Proc. 2019-37. «5|t}?qxtrem{:}w_._RTyTU5IĭYGtfuC»w»FmhD(VD&h u»}s*ju4\臈hzӬ ǂpspoke,(

8=88>kG#$H͟|uFfLZpXBW8r&)jv

)NVk !hP]cLL»/$+ԯ} |R,F

m,FYlZk$DEqTjU5 z kʁMZV~*:Z-et4 mAPU9+؊V$'»25}U$&n }=Y909ɍhXQ&jg2klDf

=Nh4.bX7F4*ɟq=nocUE͢S&eDOH~ RE>Ƹ{]a05agUtmg

tMA7$:hr_RTHrm

Fp+Bspoke3Qr\?zi=hϞ$wot7q -;`

«5|t}?qxtrem{:}w_._RTyTU5IĭYGtfuC»w»FmhD(VD&h u»}s*ju4\臈hzӬ ǂpspoke,(

8=88>kG#$H͟|uFfLZpXBW8r&)jv

)NVk !hP]cLL»/$+ԯ} |R,F

m,FYlZk$DEqTjU5 z kʁMZV~*:Z-et4 mAPU9+؊V$'»25}U$&n }=Y909ɍhXQ&jg2klDf

=Nh4.bX7F4*ɟq=nocUE͢S&eDOH~ RE>Ƹ{]a05agUtmg

tMA7$:hr_RTHrm

Fp+Bspoke3Qr\?zi=hϞ$wot7q -;`Профиль страны Люксембург — 2019

- Главная ›

- Инсайты ›

- Профиль страны Люксембург – 2021

Ключевые налоговые факторы для эффективного трансграничного бизнеса и инвестиций с участием Люксембурга.

- Государство-член ЕС

- Соглашения об избежании двойного налогообложения

- Наиболее важные формы ведения бизнеса

- Требования к капиталу юридического лица

- Резиденция и налоговая система

- Требования соответствия для целей CIT

- Ставка налога на прибыль

- Ставки налога у источника

- Правила хранения

- Налоговые убытки

- Правила консолидации налогов/правила групповых льгот

- Регистрационные пошлины

- Пошлины за перевод

- Правила контролируемой иностранной компании

- Правила трансфертного ценообразования

- Правила тонкой капитализации

- Общие правила противодействия уклонению от уплаты налогов (GAAR)

- Особые правила противодействия уклонению от уплаты налогов/Положения о запрете торговых сделок/Антигибридные правила

- Усовершенствованная система управления

- Стимулы в области ИС/НИОКР

- Другие стимулы

- НДС

- Другие важные моменты

- Свяжитесь с нами

Государство-член ЕС

Да.

Соглашения об избежании двойного налогообложения

Со следующими странами, территориями и юрисдикциями:

| Албания (а) | Франция (с) | Малайзия | Сейшелы |

| Андорра | Грузия | Мали (а) | Сингапур |

| Армения | Германия | Мальта | Словакия |

| Аргентина (а) | Гана (а) | Маврикий | Словения |

| Австрия | Греция | Мексика | Испания |

| Азербайджан | Гернси | Молдова | Южная Африка |

| Бахрейн | Гонконг, САР | Монако | Южная Корея |

| Барбадос | Венгрия | Монголия (б) | Шри-Ланка |

| Бельгия | Исландия | Марокко | Швеция |

| Ботсвана (а) | Индия | Нидерланды | Швейцария |

| Бразилия | Индонезия | Новая Зеландия (а) | Таджикистан |

| Бруней | Ирландия | Северная Македония | Тайвань |

| Болгария | Остров Мэн | Норвегия | Таиланд |

| Канада | Израиль | Оман (а) | Тринидад и Тобаго |

| Кабо-Верде (а) | Италия | Пакистан (а) | Тунис |

| Чили (а) | Япония | Панама | Турция |

| Китай | Джерси | Польша | Украина (а) |

| Хорватия | Казахстан | Португалия | ОАЭ |

| Кипр (а) | Косово | Катар | Великобритания |

| Чехия | Кувейт (а) | Румыния | США |

| Дания | Кыргызстан (а) | Россия (в) | Уругвай |

| Египет(а) | Лаос | Сан-Марино | Узбекистан |

| Эстония | Латвия | Саудовская Аравия | Вьетнам |

| Эфиопия (а) | Лихтенштейн | Сенегал | |

| Финляндия | Литва | Сербия |

Примечание: (a) Договор парафирован/подписан/утвержден, но еще не вступил в силу

(b) Прекращен Монголией с 01. 01.2014

01.2014

(c) Недавно пересмотренный/ратифицированный Протокол

Наиболее важные формы ведения бизнеса

Публичное общество с ограниченной ответственностью («société anonyme — SA»), частная компания с ограниченной ответственностью («société à responsabilité limitée — S.à r.l.»).

Требования к капиталу юридического лица

SA: минимальный уставной капитал 30 000 евро, 1/4 которого должна быть оплачена при регистрации. Акционерный капитал может быть представлен акциями на предъявителя и/или именными, а также голосующими и неголосующими акциями, погашаемыми акциями или отслеживаемыми акциями.

SARL: минимальный уставной капитал 12 000 евро, полностью оплаченный при регистрации. Капитал разделен на именные акции и может быть представлен выкупаемыми акциями или отслеживаемыми акциями.

Резиденция и налоговая система

Компании-налоговые резиденты облагаются налогом на доход, полученный во всем мире, а компании-нерезиденты облагаются налогом на доход, полученный из источников в Люксембурге.

Компания является налоговым резидентом Люксембурга, если ее юридический адрес или центральная администрация находится в Люксембурге.

С 1 января 2019 г. в Закон Люксембурга были добавлены новые положения об определении постоянных представительств (ПП), расположенных в странах договора.

Эти новые положения гласят, что определение договора в целом имеет преимущественную силу, и, если договором не предусмотрено иное, ПП признается, если налогоплательщик занимается независимой деятельностью, которая участвует в общей экономической жизни в другой стране.

Налоговые органы Люксембурга имеют право запросить у налогоплательщика справку от иностранных налоговых органов о признании иностранного представительства.

Требования соответствия для целей CIT

Налоговым годом является календарный год. Декларации по корпоративному налогу (включая корпоративный подоходный налог, муниципальный налог на прибыль и налог на имущество) должны быть представлены до 31 мая (исходя из административной практики) следующего года (возможно продление до 31 декабря). Авансовые платежи по корпоративному подоходному налогу CIT подлежат уплате ежеквартально 10 марта, 10 июня, 10 сентября и 10 декабря. Авансовые платежи по муниципальному налогу на прибыль и налогу на имущество подлежат уплате ежеквартально 10 февраля, 10 мая, 10 августа и 10 ноября. сумма авансового платежа основана на последней налоговой оценке. Для некоторых платежей (например, дивидендов) требуются специальные налоговые декларации.

Авансовые платежи по корпоративному подоходному налогу CIT подлежат уплате ежеквартально 10 марта, 10 июня, 10 сентября и 10 декабря. Авансовые платежи по муниципальному налогу на прибыль и налогу на имущество подлежат уплате ежеквартально 10 февраля, 10 мая, 10 августа и 10 ноября. сумма авансового платежа основана на последней налоговой оценке. Для некоторых платежей (например, дивидендов) требуются специальные налоговые декларации.

Ставка налога на прибыль

Для компаний с налогооблагаемым доходом свыше 200 000 евро ставка налога на прибыль составляет 17 процентов. Совокупная ставка для этих компаний в городе Люксембург составляет 24,94 процента, включая муниципальный налог на предпринимательскую деятельность в размере 6,75 процента и взнос в фонд занятости в размере 1,19 процента (т. е. 7 процентов от 17-процентной ставки налога на прибыль).

Для компаний с налогооблагаемым доходом от 175 000 до 200 000 евро налог на прибыль определяется следующим образом: фиксированная сумма 26 250 евро плюс 31 процент от дохода, превышающего 175 000 евро (до 200 000 евро). Кроме того, эти компании должны облагаться муниципальным налогом на предпринимательскую деятельность в размере 6,75% (в городе Люксембург) и взносом в фонд занятости (7% от ставки налога на прибыль).

Кроме того, эти компании должны облагаться муниципальным налогом на предпринимательскую деятельность в размере 6,75% (в городе Люксембург) и взносом в фонд занятости (7% от ставки налога на прибыль).

Для компаний с налогооблагаемым доходом, не превышающим 175 000 евро, ставка налога на прибыль составляет 15 процентов. Совокупная ставка для этих компаний в городе Люксембург составляет 22,80 процента, включая муниципальный налог на предпринимательскую деятельность в размере 6,75 процента и взнос в фонд занятости в размере 1,05 процента (т. е. 7 процентов от 15-процентной ставки налога на прибыль).

Ограничение процентов

Для финансовых лет, начинающихся с 1 января 2019 г., вычет превышения затрат по займам (т. е. чистых процентных расходов, соответствующих положительной разнице между вычитаемыми процентными расходами и процентными доходами) организаций, подлежащих КПН, ограничивается более высокой суммой 30 процент от их налоговой EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) или 3 миллиона евро.

Определение процентных расходов включает процентные расходы по всем формам долга, другие затраты, экономически эквивалентные процентам, и расходы, понесенные в связи с привлечением финансирования.

Определение процентного дохода охватывает налогооблагаемые процентные доходы и другие экономически эквивалентные налогооблагаемые доходы.

Корпоративные налогоплательщики в рамках режима фискального единства имеют возможность применять правило ограничения процентов либо к консолидированному налогу, либо к отдельной основе.

Налогоплательщики Люксембурга имеют право без ограничения срока переносить процентные расходы, превышающие пороговые значения, и неиспользованную процентную способность в течение максимум пяти лет.

Чистые процентные расходы отдельных предприятий (т. е. не входящих в группу компаний) не ограничиваются данным правилом.

Долгосрочные инфраструктурные проекты в ЕС, а также финансовые предприятия, такие как кредитные учреждения, страхование или перестрахование, пенсионные фонды, AIF, UCITS, инструменты секьюритизации (по смыслу статьи 2, пункта (2) Регламента (ЕС) 2017/2402), менеджеры AIFM и UCITS также исключены из правила.

Кроме того, кредиты, заключенные до 17 июня 2016 года, исключаются из правила (период дедушкиного отцовства), но исключение не распространяется на любую последующую модификацию таких кредитов. В случае последующей модификации дедовщина остается применимой к первоначальным условиям кредита.

Налогоплательщики, входящие в состав финансовой консолидированной группы, также могут воспользоваться правилом уклонения от участия в капитале (на основе сравнения капитала между группой и налогоплательщиком), чтобы полностью вычесть чистые процентные расходы (при соблюдении определенных условий).

Текущие правила возврата не были изменены (например, расходы, связанные с необлагаемым налогом доходом, остаются необлагаемыми налогом).

Ставки налога у источника

О дивидендах, выплачиваемых компаниям-нерезидентам

15 процентов (может быть снижена даже до 0 процентов в соответствии с применимыми договорами или режимом освобождения от участия внутри страны).

О процентах, выплачиваемых компаниям-нерезидентам

0 процентов (кроме облигаций с участием прибыли).

О патентных отчислениях и некоторых авторских отчислениях, выплачиваемых компаниям-нерезидентам

0 процентов.

О плате за технические услуги

№

По другим платежам

Да в отношении определенных выплат (например, заработная плата, гонорары директорам, платежи, связанные с литературной деятельностью нерезидентов, артистическими выступлениями и спортивной деятельностью в Люксембурге, в некоторых случаях).

Удерживаемый налог филиала

0 процентов.

Правила хранения

Дивиденды и поступления от ликвидации, полученные от дочерних компаний, являющихся резидентами/нерезидентами

Применяется освобождение от участия (100 процентов) (не менее 10 процентов акций или цена приобретения в размере 1 200 000 евро, минимальный период непрерывного владения 12 месяцев или обязательство владения в течение 12 месяцев).

Прирост капитала, полученный от дочерних компаний, являющихся резидентами/нерезидентами

Применяется освобождение от участия (100 процентов) (не менее 10 процентов владения акциями или цена приобретения в размере 6 000 000 евро, минимальный период непрерывного владения 12 месяцев или обязательство владения в течение 12 месяцев).

Налоговые убытки

Перенос налоговых убытков, понесенных на 1 января 2017 года, ограничен 17 годами. В первую очередь должны быть вычтены более старые налоговые убытки.

Налоговые убытки, понесенные в период с 1 января 1991 г. по 31 декабря 2016 г., могут быть перенесены на будущие периоды без каких-либо ограничений по времени.

Перенос налоговых убытков невозможен.

Правила консолидации налогов/правила групповых льгот

Да, для налога на прибыль и муниципального налога на прибыль, но не для целей налога на имущество. Люксембургская компания с материнским акционерным капиталом, полностью облагаемая налогом (или люксембургское постоянное представительство компании-нерезидента с акционерным капиталом, полностью облагаемая налогом, сопоставимым с люксембургским CIT) и ее прямое или косвенное 95-процентные дочерние компании (люксембургская компания с полностью налогооблагаемым акционерным капиталом или люксембургское постоянное представительство компании с акционерным капиталом-нерезидентом, полностью облагаемая налогом, сопоставимым с налогом на прибыль в Люксембурге) могут при определенных условиях подать заявку на фискальную интеграцию.![]()

С 2015 налогового года возможна «горизонтальная» фискальная интеграция, при которой местные полностью облагаемые налогом компании с акционерным капиталом / люксембургское ПП компании с акционерным капиталом-нерезидентом, полностью облагаемые налогом, сопоставимым с налогом на прибыль в Люксембурге, могут консолидироваться при определенных условиях. без материнской компании (которой может быть полностью налогооблагаемая люксембургская компания с акционерным капиталом, или местное представительство компании с акционерным капиталом-нерезидентом, полностью облагаемое подоходным налогом, сопоставимым с люксембургским CIT, или компания-резидент ЕЭЗ с акционерным капиталом, полностью облагаемая подоходным налогом сопоставимы с налогом на прибыль в Люксембурге или представительством компании с акционерным капиталом в ЕЭЗ, оба полностью облагаются подоходным налогом, сопоставимым с налогом на прибыль в Люксембурге), участвующими в фискальной интеграции.

Регистрационные пошлины

Фиксированная плата в размере 75 евро уплачивается при регистрации люксембургской компании, при внесении изменений в ее устав и при передаче ее юридического адреса.

Когда недвижимость в Люксембурге передается люксембургской (или иностранной) компании только за акции, применяются пошлины за регистрацию и передачу в размере 4,6% и 3,4% соответственно, в зависимости от того, находится ли недвижимость в городе Люксембург. Когда недвижимость в Люксембурге передается люксембургской (или иностранной) компании в обмен на акции и долги, пошлины за регистрацию и передачу колеблются от 7 до 10 процентов (см. следующий раздел о пошлинах за передачу).

Фиксированная плата в размере 75 евро также применяется, когда внесенные активы/обязательства могут быть квалифицированы как операция по реструктуризации.

Пошлины за перевод

О передаче акций

0 процентов (при условии, что компания не является холдинговой компанией в сфере недвижимости в Люксембурге).

О передаче земли и зданий

При передаче недвижимого имущества в Люксембурге взимается регистрационная пошлина в размере 6 процентов от стоимости недвижимости плюс дополнительная пошлина за передачу в размере 1 процента.

За определенную недвижимость в городе Люксембург взимается дополнительная муниципальная пошлина в размере 3 процентов.

Когда приобретатель официально заявляет в акте купли-продажи, что он приобретает недвижимость с намерением перепродать, применяются специальные ставки.

Гербовый сбор

На любой регистрируемый акт, в зависимости от размера документа (в основном нотариальные акты).

Выходное налогообложение

Для отчетных периодов, начинающихся с 1 января 2020 года, правилами выездного налога предусмотрено налогообложение разницы между справедливой рыночной стоимостью активов на момент передачи за вычетом их стоимости для целей налогообложения в следующих случаях:

- перевод активов из головного офиса в Люксембурге в иностранное постоянное представительство,

- передача активов от люксембургского представительства иностранному представительству или его головному офису,

- Налогоплательщик из Люксембурга, переводящий свое налоговое резидентство в другое государство, или

- Налогоплательщик из Люксембурга, переводящий свое люксембургское ПП в другое государство.

Для 1, 2 и 4, выездное налогообложение происходит в той мере, в какой Люксембург теряет право на налогообложение. Для 3 налогообложение происходит, если PE не находится в Люксембурге.

Налог на выезд не применяется в определенных случаях (например, активы, заложенные в качестве залога) краткосрочных переводов (т. е. когда активы возвращаются в Люксембург в течение 12 месяцев).

Люксембургский налогоплательщик подлежит немедленной уплате выездного налога, но с возможной уплатой линейными частями в течение пяти лет. Однако это возможно только для переводов в другую страну ЕС или в страну ЕЭЗ, с которой Люксембург или Европейский Союз заключили соглашение о взаимной помощи для взыскания налоговых долгов (например, Норвегия, Исландия и Лихтенштейн). Эта отсрочка не зависит от необходимости предоставления гарантии или выплаты процентов за просрочку.

Следует отметить, что налоговые отсрочки, предоставленные до 2020 года (без ограничения по времени в соответствии с предыдущими правилами), продолжают применяться и не затрагиваются новыми правилами.

Правила контролируемой иностранной компании

Для финансовых лет, начинающихся с 1 января 2019 года, правила контролируемой иностранной компании (CFC) направлены на отнесение и налогообложение нераспределенной прибыли иностранной дочерней компании или PE (т. . Доход КИК будет облагаться налогом на прибыль в Люксембурге (т. е. 17 процентов в 2021 году плюс 1,19 процента).% взноса в фонд занятости), но не в муниципальный налог на предпринимательство.

Правило нацелено на CFC из ЕС и не из ЕС, если существует «прямое или косвенное» участие (вместе с ассоциированными предприятиями) более 50 процентов в правах голоса, капитале или праве на прибыль и если фактический корпоративный налог, начисленный и уплаченный CFC составляет менее 50 процентов от КПН, подлежащего уплате в Люксембурге (т. е. относительно 17-процентной ставки КПН без учета взносов в фонд занятости и муниципального налога на предпринимательскую деятельность).

Доход КИК представляет собой доход от недобросовестных соглашений, которые были заключены с основной целью получения налогового преимущества. Сделки считаются ненастоящими, если КИК не владела бы активами или не взяла бы на себя риски, которые генерируют весь или часть ее дохода, если бы она не контролировалась компанией (например, люксембургской компанией), в которой значимые люди функционируют эти активы осуществляются и играют существенную роль в получении дохода CFC.

Сделки считаются ненастоящими, если КИК не владела бы активами или не взяла бы на себя риски, которые генерируют весь или часть ее дохода, если бы она не контролировалась компанией (например, люксембургской компанией), в которой значимые люди функционируют эти активы осуществляются и играют существенную роль в получении дохода CFC.

Доход CFC относится к люксембургской компании или головному офису пропорционально ее участию в CFC, но ограничивается суммами, полученными за счет активов и рисков, связанных с функциями важных людей, выполняемыми люксембургской организацией.

К неподпадающим под действие правил следует отнести следующие КИК:

- КИК с бухгалтерской прибылью не более 750 000 евро.

- КИК, бухгалтерская прибыль которой составляет не более 10 процентов ее операционных расходов за соответствующий налоговый период.

Правила трансфертного ценообразования

Общие правила трансфертного ценообразования

Закон о подоходном налоге Люксембурга содержит прямую ссылку на коммерческие условия, согласованные между независимыми предприятиями, в качестве стандарта для оценки условий, согласованных между связанными сторонами. Статья 56 bis Закона о подоходном налоге Люксембурга (LITL) требует разграничить и документировать коммерческий характер всех внутригрупповых операций. Это означает, что коммерческий характер всех внутригрупповых операций (не только операций по финансированию) должен быть задокументирован с точки зрения трансфертного ценообразования. Этот стандарт применяется как к резидентам, так и к нерезидентам и допускает корректировку прибыли в сторону увеличения или уменьшения для целей трансфертного ценообразования.

Статья 56 bis Закона о подоходном налоге Люксембурга (LITL) требует разграничить и документировать коммерческий характер всех внутригрупповых операций. Это означает, что коммерческий характер всех внутригрупповых операций (не только операций по финансированию) должен быть задокументирован с точки зрения трансфертного ценообразования. Этот стандарт применяется как к резидентам, так и к нерезидентам и допускает корректировку прибыли в сторону увеличения или уменьшения для целей трансфертного ценообразования.

Кроме того, согласно циркуляру для внутригрупповых финансовых компаний (от 27 декабря 2016 г.), исследование трансфертного ценообразования должно на основе анализа сопоставимости определять выполняемые функции, используемые активы и риски, связанные с внутригрупповая финансовая деятельность. В вышеупомянутом циркуляре говорится, что люксембургские организации, осуществляющие посредническую деятельность по финансированию внутри группы, должны иметь возможность:

- документировать коммерческий характер процентной ставки, применяемой по внутригрупповым кредитам люксембургской организации;

- выполнить всесторонний анализ рисков для определения адекватного уровня собственного капитала, необходимого люксембургскому юридическому лицу для поддержки рисков, принимаемых в рамках посреднической, внутригрупповой финансовой деятельности;

- документ, подтверждающий, что люксембургское юридическое лицо обладает адекватной организационной структурой для контроля и мониторинга рисков, связанных с его финансовой деятельностью; и

- определяют маржу, которую должна реализовать люксембургская компания. Рентабельность собственного капитала под риском представляет собой минимальную чистую маржу, которую должна реализовать люксембургская организация, и в принципе должна подлежать прямому налогообложению в Люксембурге.

Рентабельность собственного капитала под риском представляет собой минимальную чистую маржу, которую должна реализовать люксембургская организация, и в принципе должна подлежать прямому налогообложению в Люксембурге.

Рентабельность собственного капитала под риском представляет собой минимальную чистую маржу, которую должна реализовать люксембургская организация, и в принципе должна подлежать прямому налогообложению в Люксембурге.Требования к документации

Да.

Правила тонкой капитализации

При отсутствии законодательных положений о требованиях к соотношению долга к собственному капиталу налоговые органы Люксембурга могут запросить анализ, подтверждающий коммерческий характер соотношения долга к собственному капиталу, используемого в сделках, на основе общих принципов трансфертного ценообразования, заложенных в налогового законодательства Люксембурга и в результате опубликованного в феврале 2020 года Руководства ОЭСР по трансфертному ценообразованию в отношении финансовых операций, в котором особое внимание уделяется заемному и акционерному финансированию компаний.

Общие правила противодействия уклонению от уплаты налогов (GAAR)

Для финансовых периодов, начинающихся с 1 января 2019 года, Люксембург внес поправки в свои Общие правила по борьбе со злоупотреблениями (GAAR) в соответствии с Директивой по борьбе с уклонением от уплаты налогов (ATAD). 1

1

GAAR нацелен на все ненастоящие транзакции (не осуществленные по уважительным коммерческим причинам, отражающим экономическую реальность), совершаемые внутри страны или за границей.

Применяется к сделкам, совершенным с основной целью или одной из основных целей получения налогового преимущества, противоречащим объекту или цели применимого налогового законодательства, не являющихся подлинными с учетом всех соответствующих фактов и обстоятельства.

Операции, признанные недобросовестными, будут игнорироваться налоговыми органами Люксембурга, а налоги будут рассчитываться на основе «подлинного маршрута» с учетом всех соответствующих фактов и обстоятельств.

Люксембургские налоговые органы должны сначала доказать, что выявлены составные элементы злоупотребления. В этом случае люксембургский налогоплательщик должен предоставить достаточные веские коммерческие причины, оправдывающие транзакцию.

Особые правила противодействия уклонению от уплаты налогов/положения о запрете торговых сделок/антигибридные правила

Да, с 1 января 2016 г. в режим освобождения от внутреннего участия для распределения прибыли, полученной от участия, подпадающего под действие Директивы ЕС о материнских и дочерних компаниях, были включены антигибридное правило и общее правило против злоупотреблений. Общее правило против злоупотреблений также применяется к распределению прибыли люксембургской полностью налогооблагаемой компанией лицам, подпадающим под действие Директивы ЕС о материнских и дочерних компаниях.

в режим освобождения от внутреннего участия для распределения прибыли, полученной от участия, подпадающего под действие Директивы ЕС о материнских и дочерних компаниях, были включены антигибридное правило и общее правило против злоупотреблений. Общее правило против злоупотреблений также применяется к распределению прибыли люксембургской полностью налогооблагаемой компанией лицам, подпадающим под действие Директивы ЕС о материнских и дочерних компаниях.

Действует с 1 января 2019 г., антигибридные правила, касающиеся трансграничных гибридных несоответствий с участием гибридных организаций, гибридных инструментов и структурированных соглашений в ЕС (но не с третьими странами), были реализованы в рамках имплементации ATAD во внутреннее законодательство.

Для финансовых периодов, начинающихся с 1 января 2020 г., сфера действия антигибридных правил была расширена на несоответствия с участием третьих стран и на следующие ситуации: несоответствия в распределении доходов и предполагаемые платежи с участием ПП, неучтенные ПП, импортированные несоответствия, гибридные переводы, приводящие к многократному освобождению от налога у источника, и двойное проживание, приводящее к двойным вычетам.

Антигибридные правила нацелены на результат гибридного несоответствия (двойной вычет или вычет без включения), возникающего между ассоциированными предприятиями или в контексте структурированных соглашений. Связанный тест предприятия выполняется, среди прочего, когда некоторые пороговые значения участия достигаются либо на автономной основе, либо на основе «действия вместе». Если не доказано иное, физическое или юридическое лицо, владеющее прямо или косвенно менее 10% акций/паев инвестиционного фонда и имеющее право на получение менее 10% прибыли этого инвестиционного фонда, считается не действовать совместно с другими инвесторами.

Правило предусматривает, что, когда структура включает гибридное несоответствие с двойным вычетом платежа, расхода или убытка в юрисдикции плательщика и в другой юрисдикции (юрисдикции инвестора): в вычете в первую очередь отказано люксембургскому инвестору, и в качестве вторичного правила, если в вычете не отказано иностранному инвестору, в вычете будет отказано люксембургскому плательщику. Корректировка налога не требуется, если вычет предоставляется плательщику в отношении дохода, который является доходом с двойным включением.

Корректировка налога не требуется, если вычет предоставляется плательщику в отношении дохода, который является доходом с двойным включением.

Когда структура включает гибридное несоответствие с вычетом платежа (в юрисдикции плательщика) без соответствующего включения для целей налогообложения (в юрисдикции получателя или любой другой юрисдикции): в вычете будет в первую очередь отказано плательщику из Люксембурга, и в качестве вторичного правила, если платеж подлежит вычету для иностранного плательщика, платеж должен быть включен в налогооблагаемый доход люксембургского получателя платежа (за некоторыми исключениями).

Усовершенствованная система линейки

Да.

Стимулы в области ИС/НИОКР

Ранее действовавший режим интеллектуальной собственности, предоставлявший 80-процентное освобождение от лицензионных платежей и прироста капитала в отношении определенных объектов интеллектуальной собственности, был отменен с 1 июля 2016 г. (с устаревшими правилами до 30 июня 2021 г. ).

).

Новый режим налогообложения интеллектуальной собственности соответствует подходу ОЭСР, вступившему в силу в 2018 налоговом году, и предусматривает 80-процентное освобождение от налога на чистый доход, полученный от соответствующих патентов и программного обеспечения, защищенного авторским правом.

Соответствующие требованиям активы ИС также освобождаются от налога на имущество.

Другие стимулы

Инвестиционные налоговые льготы — Стимулы для новых видов промышленной деятельности — SICAR — Режим секьюритизации — Инвестиционные фонды — Сниженный налог на подписку для инвестиционных фондов, инвестирующих в устойчивую деятельность.

НДС

Стандартная ставка НДС составляет 17 процентов, промежуточная ставка — 14 процентов, пониженная ставка — 8 процентов и сверхнизкая ставка — 3 процента.

Другие важные моменты

9 апреля 2019 г. Люксембург сдал на хранение в ОЭСР документ о ратификации Многостороннего документа (MLI).