Что такое балансовая стоимость. Объясняем простыми словами — Секрет фирмы

Проще говоря, балансовая стоимость — это стоимость активов после вычета амортизации и накопленных убытков от его обесценения.

Активы — любое имущество, принадлежащее организации, может быть как материальным (в виде недвижимости, машин, инструментов, различного оборудования), так и в нематериальной форме (вложения в научные разработки, патенты и пр.).

Балансовая стоимость активов рассчитывается прежде всего для финансового анализа эффективности работы предприятия. В частности, балансовую стоимость используют при расчёте:

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Пример употребления на «Секрете»

«P/B (price to book) — показывает отношение рыночной цены акции к балансовой стоимости. Если цифра больше единицы, то компания дорогая и инвестор переплачивает за акции. Если меньше единицы — компания недооценена и инвестор приобретает акции “со скидкой”. Если равно единице — компания оценена справедливо».

Если цифра больше единицы, то компания дорогая и инвестор переплачивает за акции. Если меньше единицы — компания недооценена и инвестор приобретает акции “со скидкой”. Если равно единице — компания оценена справедливо».

(Пример мультипликатора, с помощью которого можно сопоставить финансовые результаты разных по масштабу компаний. Цитата из материала о том, как правильно оценивать ценные бумаги.)

Нюансы

Вне зависимости от вида активов, их балансовая стоимость редко совпадает с рыночной (за исключением момента его приобретения), поскольку механизмы её определения сильно различаются.

Балансовая стоимость формируется путём сложения всех фактически понесённых затрат компании на приобретение активов, а также расходы на:

доставку и разгрузку, установку, строительно-монтажные работы (монтаж, наладка) и другие работы, связанные с вводом в действие, информационные и консультационные услуги, регистрационные, таможенные сборы, государственные пошлины и другие подобные платежи за исключением НДС и других возмещаемых налогов.

В качестве примера можно привести расчёт балансовой стоимости здания (сооружения) при строительстве. В этом случае показатель состоит из первоначальной стоимости недвижимости на момент приобретения (ввода в эксплуатацию), скорректированной с учётом всех произведённых переоценок и накопленной амортизации, а также за вычетом расходов на улучшения здания. Из-за износа с течением времени балансовая стоимость здания неизбежно уменьшается.

Чтобы определить, что входит в балансовую стоимость здания, нужно учесть все затраты, связанные со строительством объекта недвижимости:

- стоимость строительных материалов, готовых изделий (окон, дверей и т. д.) и инженерного оборудования;

- зарплата рабочих;

- стоимость доставки, горюче-смазочных материалов, используемых для работы машин и механизмов;

- оплата коммунальных услуг;

- стоимость покупки или аренды земельного участка;

- оплата за проект здания;

- рекламные, страховые и прочие расходы.

Факт

Сделки по продаже активов признаются крупными, если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации. Если балансовую стоимость активов определить неверно, сделку могут признать недействительной.

Если балансовую стоимость активов определить неверно, сделку могут признать недействительной.

Статью проверила:

Оксана Васильева, к. ю. н, доцент департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации, генеральный директор «Мариокс центра»

Какая связь между балансовой стоимостью и рыночной оценкой

Мы готовы предложить Вам лучшее!

ЭКСПЕРТНАЯ ОЦЕНКА

(044) 233-09-03, (096) 445-02-80, …показать все контакты… [email protected]

Когда нет связи, пишите на вайбер или телеграм! Ссылки в Контактах.

РусскийУкраїнська

Прямой связи между балансовой остаточной стоимостью и рыночной стоимостью имущества нет. Это связано с тем, что обе эти величины характеризуются принципиально разным подходом к своему определению и выполняют разные функции.

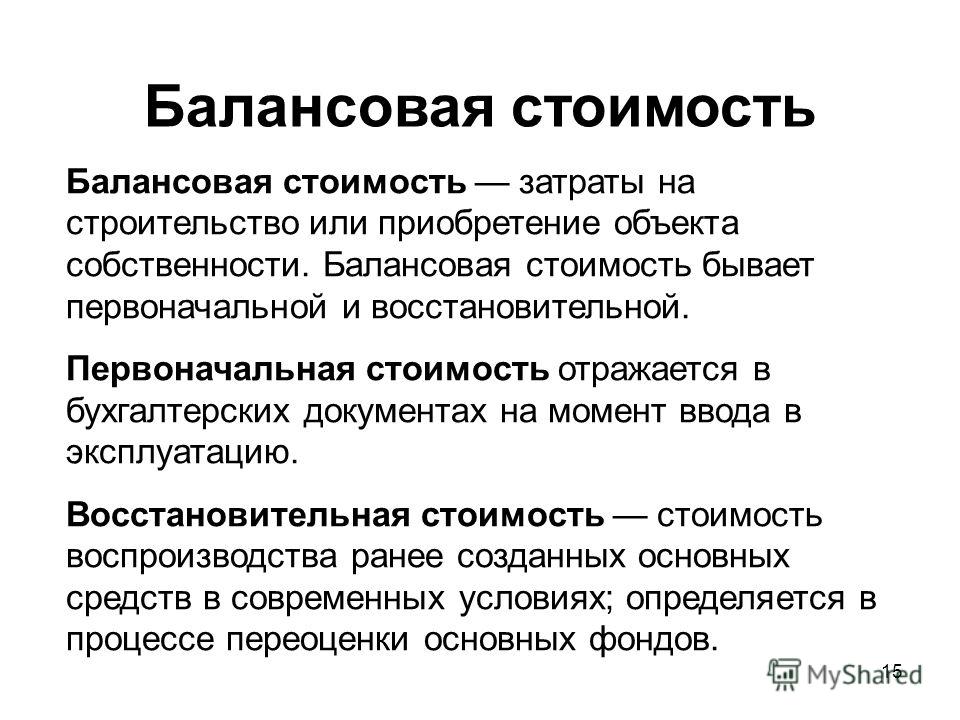

Что такое балансовая стоимость? Остаточная балансовая стоимость – это разница между первоначальной стоимостью имущества и суммой накопленной амортизации. Например, мы приобрели компьютер за 5000 грн (первоначальная стоимость оборудования). Когда мы поставили это основное средство на баланс, каждый отчетный период мы будем уменьшать первоначальную стоимость на величину амортизации для расчета налога на прибыль. То есть остаточная балансовая стоимость будет равномерно изменяться от первоначальность стоимости до нуля. При этом на скорость такого изменения не влияет ни условия эксплуатации оборудования, ни его техническое состояние, ни ситуация на рынке подобного имущества. Остаточная стоимость зависит только от величины первоначальной стоимости и от времени, которое оборудование находится на балансе предприятия. Поэтому такая стоимость — это абстрактная цифра, которая получается в результате проведения бухгалтерских процедур.

Например, мы приобрели компьютер за 5000 грн (первоначальная стоимость оборудования). Когда мы поставили это основное средство на баланс, каждый отчетный период мы будем уменьшать первоначальную стоимость на величину амортизации для расчета налога на прибыль. То есть остаточная балансовая стоимость будет равномерно изменяться от первоначальность стоимости до нуля. При этом на скорость такого изменения не влияет ни условия эксплуатации оборудования, ни его техническое состояние, ни ситуация на рынке подобного имущества. Остаточная стоимость зависит только от величины первоначальной стоимости и от времени, которое оборудование находится на балансе предприятия. Поэтому такая стоимость — это абстрактная цифра, которая получается в результате проведения бухгалтерских процедур.

Рыночная стоимость же стоимость – это сумма денег, за которую имущество можно продать. Такая величина учитывает (или по крайней мере максимально старается учесть) все факторы, влияющие на цену продажи данного оборудования, в первую очередь его физическое состояние и цены на рынке подобного имущества.

Распространенным является случай, когда оборудование или прочее имущество полностью амортизировано и имеет нулевую остаточную стоимость. При этом оно может быть в хорошем состоянии или даже новым и иметь высокую рыночную стоимость. И даже в случае, если состояние основных средств неудовлетворительное, они всё равно могут представлять ценность, например, при сдаче их на металлолом. Здесь нужно отметить, что в данном случае может определяться не рыночная, а ликвидационная стоимость, но это уже тема для другой статьи о видах стоимости. На практике часто встречается и обратная ситуация, при которой новое основное средство преждевременно выходит из строя, причем так, что не подлежит ремонту, а случай не является гарантийным. Таким образом, получается ситуация, при которой остаточная балансовая стоимость высокая, поскольку оборудование приобретено недавно, а рыночная стоимость его минимальна.

В современных условиях ведения бизнеса большинство предприятий периодически проводят процедуру переоценки основных средств, для приведения балансовой стоимости активов в соответствие и их рыночной ценой. Подробнее об услуге по оценке основных средств можно прочитать в соответствующем разделе нашего сайта.

Подробнее об услуге по оценке основных средств можно прочитать в соответствующем разделе нашего сайта.

против ликвидационной стоимости: в чем разница?

К

Джей Би Маверик

Полная биография

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем редакционная политика

Обновлено 30 июня 2021 г.

Рассмотрено

Шарлин Райнхарт

Рассмотрено Шарлин Райнхарт

Полная биография

Шарлин Райнхарт является дипломированным бухгалтером, CFE, председателем комитета Общества CPA штата Иллинойс и имеет степень в области бухгалтерского учета и финансов Университета ДеПола.

Узнайте о нашем Совет по финансовому обзору

Балансовая стоимость и ликвидационная стоимость: обзор

Балансовая стоимость и ликвидационная стоимость — это две разные меры стоимости, которые имеют важные различия. Балансовая стоимость пытается приблизиться к справедливой рыночной стоимости компании, в то время как ликвидационная стоимость является инструментом бухгалтерского учета, используемым для оценки суммы амортизации материальных активов и для получения вычетов для целей налогообложения.

Ключевые выводы

- При оценке компании существует несколько полезных способов оценить стоимость ее фактических активов.

- Балансовая стоимость относится к чистой выручке компании акционерам, если все ее активы были проданы по рыночной стоимости.

- Ликвидационная стоимость – это стоимость активов, проданных после учета амортизации в течение срока их полезного использования.

Балансовая стоимость

Балансовая стоимость (также известная как чистая балансовая стоимость) — это общая оценочная стоимость, которую получили бы акционеры компании, если бы она была продана или ликвидирована в данный момент времени.

Ликвидационная стоимость

Ликвидационная стоимость — это инструмент, используемый в бухгалтерском учете для оценки стоимости, по которой материальный актив может быть продан по истечении срока его полезного использования — короче говоря, по какой цене можно спасти актив, когда компания больше не может его эффективно использовать. этого. Ликвидационная стоимость используется для определения годовой амортизации в бухгалтерских записях, а ликвидационная стоимость используется для расчета амортизационных отчислений в налоговой декларации.

Ликвидационная стоимость иногда может быть просто приблизительной оценкой или может быть специально определена налоговым или регулирующим органом, например Налоговой службой (IRS). Ликвидационная стоимость используется для расчета ежегодных сумм амортизации материальных активов и соответствующих налоговых вычетов, которые компания может использовать для амортизации таких активов.

Особые соображения: ликвидационная стоимость

Третьим соображением при оценке активов фирмы является ликвидационная стоимость. Ликвидационная стоимость — это общая стоимость физических активов компании, если она прекратит свою деятельность, и активы будут проданы. Ликвидационная стоимость – это стоимость недвижимости, инвентаря, оборудования и инвентаря компании. Нематериальные активы исключаются из ликвидационной стоимости компании.

Ликвидационная стоимость обычно ниже балансовой стоимости, но выше ликвидационной стоимости. Активы продолжают иметь ценность, но они продаются с убытком, потому что их нужно продать быстро.

Ликвидационная стоимость не включает нематериальные активы, такие как интеллектуальная собственность компании, деловая репутация и узнаваемость бренда. Однако, если компания продается, а не ликвидируется, как ликвидационная стоимость, так и нематериальные активы определяют стоимость непрерывной деятельности компании. Инвесторы в стоимость смотрят на разницу между рыночной капитализацией компании и стоимостью ее деятельности, чтобы определить, являются ли акции компании выгодной покупкой в настоящее время.

Разница между ликвидационной стоимостью и остаточной стоимостью | Малый бизнес

Джеффри Джойнер Обновлено 10 января 2022 г.

Когда вы покупаете актив для своего малого бизнеса, вам может потребоваться амортизировать его в течение нескольких лет, а не вычитать всю сумму в качестве расходов в год покупки. Чтобы определить, какую сумму амортизации нужно требовать каждый год, вам необходимо оценить, сколько вы получите, когда продадите актив по истечении срока его полезного использования. Согласно Accounting Tools, эта сумма представляет собой остаточную стоимость актива, также известную как его ликвидационная стоимость, что означает, что бухгалтеры не делают различий между этими двумя терминами.

Согласно Accounting Tools, эта сумма представляет собой остаточную стоимость актива, также известную как его ликвидационная стоимость, что означает, что бухгалтеры не делают различий между этими двумя терминами.

Остаточная стоимость и основы амортизации

Амортизация позволяет возмещать стоимость актива в течение срока его полезного использования. Investopedia сообщает, что число, на котором вы должны основывать свою годовую амортизацию, представляет собой стоимость актива за вычетом его прогнозируемой ликвидационной стоимости, деленную на срок службы актива в годах.

Для иллюстрации, если срок полезного использования актива составляет 10 лет, остаточная стоимость составляет 2 000 долл. США, а стоимость — 12 000 долл. США, амортизируемая база актива будет составлять 12 000 долл. США минус 2 000 долл. США, или 10 000 долл. США. Разделив 10 000 долларов на 10, вы получите 1 000 долларов — сумму, которую вы должны ежегодно требовать в качестве амортизации, если используете прямолинейный метод.

Если предположить, что вы заплатили наличными за актив, ваша бухгалтерская запись будет состоять из дебета в размере 12 000 долларов США по категории активов и кредита в размере 12 000 долларов США наличными.

Записи амортизации 101

Каждый год вы будете отражать амортизационные отчисления путем дебетования амортизационных отчислений и кредитования накопленной амортизации. Разница между дебетом, который вы первоначально разнесли по категории основного средства, и накопленной амортизацией является балансовой стоимостью основного средства. Не путайте балансовую стоимость с остаточной стоимостью. Эти два не будут одинаковыми. Например, после учета амортизации за первый год актив, приобретенный вами за 12 000 долларов, будет иметь чистую балансовую стоимость 11 000 долларов; через пять лет балансовая стоимость составит 7000 долларов.

Прибыль или убыток от активов

Практически невозможно точно предсказать, по какой цене актив будет продан в любой данный момент времени. Если вы получили больше, чем рассчитывали, возможно, вам придется признать прибыль от продажи актива. Если вы получаете меньше, вы можете признать убыток по активу. Предположим, что актив, который вы оценили, будет продан за 2000 долларов через 10 лет, а фактически будет продан за 3000 долларов. Вы дебетуете накопленную амортизацию в размере 10 000 долларов США, дебетуете денежные средства в размере 3 000 долларов США, кредитуете свою категорию активов в размере 12 000 долларов США и кредитуете свою прибыль от продажи актива на счете в размере 1 000 долларов США.

Если вы получили больше, чем рассчитывали, возможно, вам придется признать прибыль от продажи актива. Если вы получаете меньше, вы можете признать убыток по активу. Предположим, что актив, который вы оценили, будет продан за 2000 долларов через 10 лет, а фактически будет продан за 3000 долларов. Вы дебетуете накопленную амортизацию в размере 10 000 долларов США, дебетуете денежные средства в размере 3 000 долларов США, кредитуете свою категорию активов в размере 12 000 долларов США и кредитуете свою прибыль от продажи актива на счете в размере 1 000 долларов США.

Если, однако, вы получили только 1000 долларов за актив, вы должны дебетовать денежные средства на 1000 долларов, дебетовать накопленную амортизацию на 10 000 долларов, кредитовать вашу категорию активов на 12 000 долларов и дебетовать счет убытков от продажи активов на 1000 долларов.

Полностью амортизированные активы

Актив может не иметь остаточной стоимости. Например, если вы используете модифицированную систему ускоренного восстановления или MACRS в качестве метода амортизации, вы не назначаете остаточную стоимость.