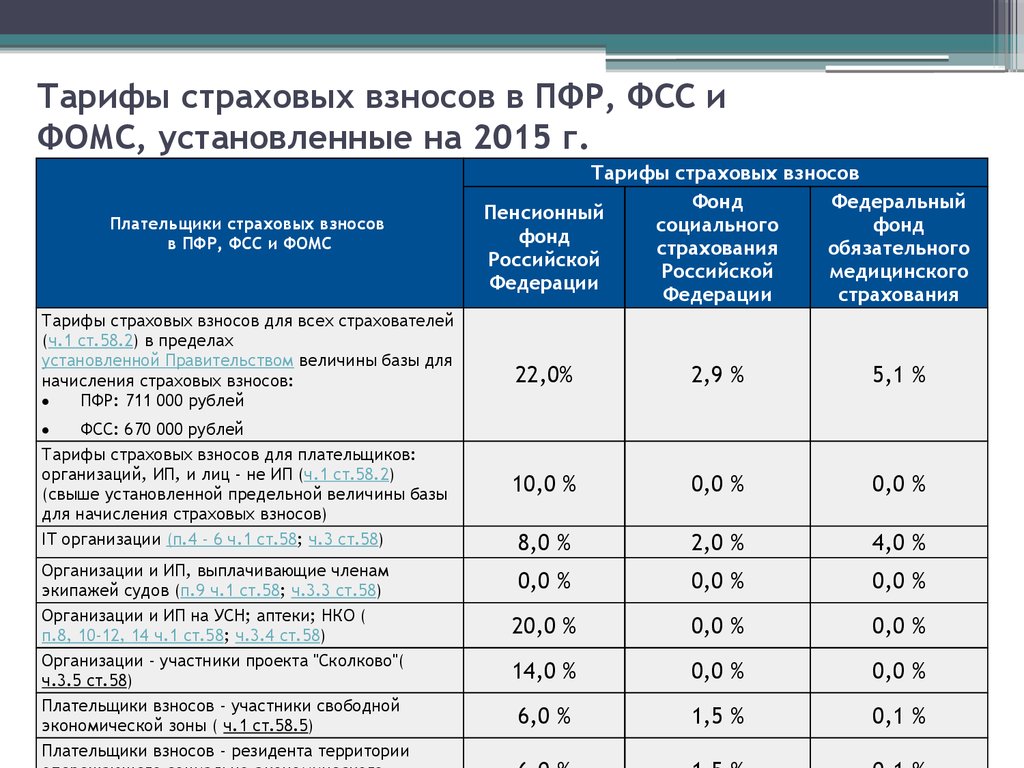

COVID-19: Меры финансовой помощи правительства Польши

Краткосрочные последствия новой пандемии коронавируса поставили многие польские предприятия в затруднительное финансовое положение и нанесли серьезный удар по их ликвидности — тревожный поворот событий в свете уже широко распространенных задолженностей по платежам . Польское правительство в настоящее время реализует «Кризисный щит», многоуровневый пакет мер по борьбе с надвигающимся кризисом и предотвращению последствий недавнего спада на рынке.

Компоненты «Кризисного щита», ориентированные на ликвидность, будут управляться в основном Банком Господства Крайового («БГК»), Польским Фондом Розвою («ПФР») и Агентством Розвою Пшемыслу («АРП»).

Гарантийный фонд ликвидности

Для решения существующих проблем с ликвидностью, Bank Gospodarstwa Krajowego (« BGK ») учредил специальный Гарантийный фонд ликвидности ( Fundusz Gwarancji Płynnościowych 9 0 FGP 2GP ), заказ реализация мер по обеспечению ликвидности. BGK будет использовать FGP для предоставления кредитных гарантий, обеспечивающих погашение кредитных линий (« Гарантии FGP »), предоставленных банками, которые заключили специальные соглашения с BGK (« Приемлемый банк FGP »). Ряд крупнейших польских банков уже являются банками, имеющими право на участие в ПБР, и, вероятно, за ними последуют и другие. Все банки, отвечающие требованиям FGP, перечислены на веб-сайте BGK.

BGK будет использовать FGP для предоставления кредитных гарантий, обеспечивающих погашение кредитных линий (« Гарантии FGP »), предоставленных банками, которые заключили специальные соглашения с BGK (« Приемлемый банк FGP »). Ряд крупнейших польских банков уже являются банками, имеющими право на участие в ПБР, и, вероятно, за ними последуют и другие. Все банки, отвечающие требованиям FGP, перечислены на веб-сайте BGK.

BGK предоставит гарантии FGP до 31 декабря 2020 года. Заемщики могут запросить гарантии FGP для обеспечения погашения возобновляемых кредитных линий и кредитных линий (включая многопродуктовые линии с обратным факторингом, дисконтирование векселей, банковские гарантии и письменные кредитные продукты в рамках единого лимита кредита), продленные (или продленные) правомочными банками FGP после 1 марта 2020 года, погашение которых должно быть произведено не позднее, чем в течение 24 месяцев после использования, и которые еще не обеспечены какой-либо другой гарантией, выданной BGK (  Общая сумма гарантий ПБР, предоставляемых BGK, в настоящее время ограничена 100 миллиардами злотых.

Общая сумма гарантий ПБР, предоставляемых BGK, в настоящее время ограничена 100 миллиардами злотых.

Ключевые детали схемы гарантий БСВ:

Получатели: Гарантии БСВ могут быть предоставлены средним и крупным предприятиям с зарегистрированным офисом в Польше (или резидентом в Польше, в случае физических лиц, осуществляющих предпринимательскую деятельность) . Среднее или крупное предприятие должно соответствовать по крайней мере двум из трех следующих критериев, по крайней мере, в один из двух последних финансовых лет: (i) среднегодовая численность персонала FTE не менее 50 человек; (ii) годовой оборот не менее 10 миллионов евро; и (iii) балансовая стоимость активов на конец года не менее 10 миллионов евро. У BGK нет собственных конкретных требований в отношении налогового резидентства, корпоративной структуры и/или подробной финансовой отчетности заемщика, и она не будет проводить собственные процедуры оценки кредитоспособности. Тем не менее, заемщик должен соответствовать применимым требованиям соответствующего правомочного банка ПБР в этом отношении (например, пройти процедуру ЗСК) и иметь достаточный скоринг, чтобы претендовать на кредитную линию, отвечающую требованиям ПБР.

- Кроме того, заемщик должен был быть относительно «здоровым» до того, как разразился кризис. Следовательно, может потребоваться некоторый анализ исторических данных для оценки права данного заемщика на получение гарантии БСВ. Гарантия БСВ может быть предоставлена только в том случае, если заемщик:

- По состоянию на 1 февраля 2020 г. не значился в качестве неплатежеспособного или ненадежного должника в наиболее распространенных польских реестрах должников и/или других подобных базах данных, которые соответствующий правомочный банк ПБР использует для проверки потенциальных заемщиков

- По состоянию на 1 февраля 2020 г. кредитная линия не была прекращена соответствующим правомочным банком ПБР

- По состоянию на 1 февраля 2020 г. не имел просроченных платежей соответствующему правомочному банку ПБР на сумму, превышающую 3 000 злотых

- По состоянию на 01.02.2020 не имел задолженности по уплате налогов и/или взносов на социальное страхование

- По состоянию на 31 декабря 2019 г.

не имел кредитной линии, классифицированной как «находящаяся под угрозой» ( zagrożone ), в соответствии с применимыми польскими правилами бухгалтерского учета, или в отношении которых существовали доказательства обесценения их стоимости (в соответствии с МСФО (IFRS) 9 и/или Рекомендацией R PFSA)

не имел кредитной линии, классифицированной как «находящаяся под угрозой» ( zagrożone ), в соответствии с применимыми польскими правилами бухгалтерского учета, или в отношении которых существовали доказательства обесценения их стоимости (в соответствии с МСФО (IFRS) 9 и/или Рекомендацией R PFSA) - По состоянию на 31 декабря 2019 года не было классифицировано как «предприятие, находящееся в затруднительном положении» ( przedsiębiorstwo znajdujące się w trudnej sytuacji ) в соответствии с Регламентом ЕС №. 651/2014, Регламент ЕС №. 702/2014 и Регламент ЕС №. 1388/2014

не имел кредитной линии, классифицированной как «находящаяся под угрозой» ( zagrożone ), в соответствии с применимыми польскими правилами бухгалтерского учета, или в отношении которых существовали доказательства обесценения их стоимости (в соответствии с МСФО (IFRS) 9 и/или Рекомендацией R PFSA)

не имел кредитной линии, классифицированной как «находящаяся под угрозой» ( zagrożone ), в соответствии с применимыми польскими правилами бухгалтерского учета, или в отношении которых существовали доказательства обесценения их стоимости (в соответствии с МСФО (IFRS) 9 и/или Рекомендацией R PFSA)Назначение: Гарантия БТП может обеспечить погашение всех возобновляемых кредитных линий и/или кредитных линий, за исключением тех, которые были использованы для рефинансирования других кредитных линий.

Максимальная гарантированная сумма: Гарантии ПБР покрывают только основную сумму (проценты и сборы, причитающиеся соответствующему правомочному банку ПБР, не покрываются).

- Общая сумма Объектов, имеющих право на ПБР, не должна превышать наименьшую из следующих сумм:

- 250 миллионов злотых; или

- Удвойте годовые расходы на заработную плату бенефициара (включая социальные отчисления, а также расходы на персонал, работающий на объекте предприятия, но формально находящийся в фонде заработной платы субподрядчиков) за 2019 год или за последний доступный год — в случае предприятий, созданных на или после 1 января 2019 г. верхний предел не должен превышать расчетных годовых расходов на заработную плату за первые два года работы; или

- Двадцать пять процентов от общего нетто-оборота заемщика за 2019 год.

- Заемщик может потребовать, чтобы указанный выше предел стоимости правомочных кредитов ПБР, подлежащих погашению после 31 декабря 2020 г., был увеличен до обоснованной суммы, необходимой заемщику для поддержания ликвидности (но не более 250 млн злотых) на период:

- Восемнадцать месяцев с момента использования соответствующей правомочной кредитной линии ПБР — если заемщик является средним предприятием; или

- Двенадцать месяцев с момента использования соответствующей правомочной кредитной линии ПБР — если заемщик является крупным предприятием (т. е. отвечает по крайней мере двум из трех следующих критериев как минимум в один из двух последних финансовых лет: (i) среднегодовая численность персонала FTE не менее 250; (ii) годовой оборот не менее 50 миллионов евро и (iii) балансовая стоимость активов на конец года не менее 43 миллионов евро)

- Заемщик может подать мотивированную просьбу об увеличении вышеуказанного предела стоимости правомочных кредитов ПБР, подлежащих погашению, до 31 декабря 2020 г. до 250 млн злотых.

до 250 млн злотых.

до 250 млн злотых.Условия: Предоставление Гарантии ПБР осуществляется при соблюдении следующих условий:

Максимальная продолжительность

Двадцать семь месяцев, но не более трех месяцев с даты погашения кредита

Если правомочный банк ПБР продлевает дату погашения впоследствии, максимальный срок действия гарантии ПБР может быть продлен до 72 месяцев, но не более чем на три месяца с даты, когда кредит подлежит погашению

Максимальный размер

Общая сумма правомочных объектов ПБР не должна превышать 250 млн злотых. Однако для кредитов со сроком погашения после 31 декабря 2020 г. сумма кредита не может превышать:

Двойной годовой фонд заработной платы бенефициара (включая социальные отчисления, а также расходы на персонал, работающий на объекте предприятия, но формально входящий в фонд заработной платы субподрядчиков) за 2019 годили за последний доступный год.

В случае предприятий, созданных 1 января 2019 г. или позднее, максимальный размер кредита не должен превышать расчетный годовой фонд заработной платы за первые два года работы; илиДвадцать пять процентов от общего оборота заемщика в 2019 году

При соответствующем обосновании и на основании самоподтверждения бенефициаром своих потребностей в ликвидности разрешенная сумма приемлемой кредитной линии ПБР может быть увеличена для покрытия потребностей заемщика в ликвидности на период:

Восемнадцать месяцев с момента предоставления соответствующей правомочной кредитной линии ПБР — если заемщик является средним предприятием; или

Двенадцать месяцев с момента предоставления соответствующей правомочной кредитной линии ПБР — если заемщик является крупным предприятием (т. е. соответствует как минимум двум из трех следующих критериев как минимум в один из двух последних финансовых лет: (i) среднегодовая численность персонала, не менее 250; (ii) годовой оборот не менее 50 миллионов евро и (iii) балансовая стоимость активов на конец года не менее 43 миллионов евро)

Заемщик также может подать мотивированную просьбу об увеличении вышеуказанного предела стоимости для правомочных кредитов ПБР, подлежащих погашению до 31 декабря 2020 г.

, до 250 млн злотых

Без дивидендов/без выкупа акций

Предприятие по охране труда

Нет отдельного обязательства. Однако запланированные увольнения окажут существенное влияние на фактические потребности в ликвидности, что, в свою очередь, может затруднить подачу заявки на увеличение максимальной суммы гарантии ПБР

Увеличение общей ответственности кредитора

В случае предприятий, созданных 1 января 2019 г. или позднее, максимальный размер кредита не должен превышать расчетный годовой фонд заработной платы за первые два года работы; или

В случае предприятий, созданных 1 января 2019 г. или позднее, максимальный размер кредита не должен превышать расчетный годовой фонд заработной платы за первые два года работы; или , до 250 млн злотых

, до 250 млн злотыхКоммерческие условия:

- Средние предприятия: первый год, 25 бит/с; второй год, 55 бит/с

- Крупные предприятия: первый год, 50 базисных пунктов; второй год, 115 бит/с

В случае продления кредита, соответствующего требованиям ПБР, соответствующим банком, отвечающим требованиям ПБР, комиссия рассчитывается за все годы периода финансирования с использованием следующих ставок для лет после первого года периода финансирования:

- Средние предприятия : второй и третий год, 40 бит/с; четвертый, пятый и шестой год, 80 б/с

- Крупные предприятия: второй и третий год, 80 базисных пунктов; четвертый, пятый и шестой год, 160 бит/с

PFR

PFR, государственная инвестиционная и вспомогательная структура, реализует программу помощи на сумму 100 млрд злотых, состоящую из ряда различных инструментов, ориентированных на ликвидность. Из общей суммы в 100 миллиардов злотых около 25 миллиардов злотых должны быть направлены на микропредприятия. Малые и средние предприятия (МСП) должны получить инструменты на сумму около 50 миллиардов злотых, а оставшиеся 25 миллиардов злотых должны быть использованы для поддержки крупных предприятий. Инструменты, ориентированные на ликвидность, будут предлагаться крупным предприятиям в виде пакета на 10 млрд злотых «Щита ликвидности ПФР».

Из общей суммы в 100 миллиардов злотых около 25 миллиардов злотых должны быть направлены на микропредприятия. Малые и средние предприятия (МСП) должны получить инструменты на сумму около 50 миллиардов злотых, а оставшиеся 25 миллиардов злотых должны быть использованы для поддержки крупных предприятий. Инструменты, ориентированные на ликвидность, будут предлагаться крупным предприятиям в виде пакета на 10 млрд злотых «Щита ликвидности ПФР».

Щит ликвидности ПФР будет основываться на следующих принципах:

Бенефициары: Все крупные предприятия с зарегистрированным офисом в Польше (или резидентом в Польше, в случае физических лиц, осуществляющих предпринимательскую деятельность) могут подать заявку на инструменты, подпадающие под действие Щит ликвидности ПФР. МСП с дефицитом ликвидности, превышающим 3,5 млн злотых, не использующие какие-либо другие меры поддержки PFR и полезные для предотвращения пандемии COVID-19 (т.е. при условии секторальной помощи), также могут подать заявку, используя ту же процедуру и придерживаясь тех же правил. как крупные предприятия. Все бенефициары должны соответствовать следующим критериям приемлемости:

как крупные предприятия. Все бенефициары должны соответствовать следующим критериям приемлемости:

- В отношении них не возбуждено дело о несостоятельности или реструктуризации.

- Соответствует любому из следующих условий:

- После 1 февраля 2020 года они отметили падение ежемесячного дохода не менее чем на 25 процентов по сравнению с соответствующим месяцем предыдущего года.

- Они потеряли возможность производить товары или предоставлять услуги (или получать их от своих клиентов) из-за пандемии COVID-19.

- Из-за пандемии COVID-19 у них есть неоплаченная дебиторская задолженность, составляющая более 25 процентов их дебиторской задолженности.

- Из-за сбоев на финансовых рынках у них нет доступа к рынкам капитала или кредитным лимитам в отношении новых контрактов.

- Участвуют в программах, направленных на предотвращение пандемии COVID-19.

- У них есть конечный бенефициарный владелец (по смыслу Закона о БОД), который является польским налоговым резидентом, платящим налоги в Польше не менее двух лет — это может быть исключено, если конечный бенефициарный владелец обязуется изменить свое налоговое резидентство на Польша в течение девяти месяцев с момента предоставления помощи.

- Осуществляли предпринимательскую деятельность 31.12.2019.

- Задолженности по уплате налогов и платежей по социальному страхованию (если соответствующие органы не договорились о выплате задолженности в рассрочку) по состоянию на 31 декабря 2019 года или на день предоставления финансирования не имели.

- Не работают в некоторых видах деятельности, не поддерживаемых ПФР (гемблинг, табачные изделия, алкогольные напитки, огнестрельное оружие, испытания на животных и т. д.).

Инструменты: Щит ликвидности ПФР будет охватывать четыре основных типа инструментов: кредиты, факторинговые соглашения, облигации и гарантии. Все инструменты будут предоставлены до 31 декабря 2020 г.

Срок погашения: Вне зависимости от конкретного инструмента его срок погашения не превышает двух лет. Общий срок финансирования не превысит трех лет.

Сумма: Финансирование по выбранному инструменту будет предоставлено в размере, равном прогнозируемому дефициту ликвидности бенефициара, до 1 миллиарда злотых. Следовательно, перед подачей заявки на меры, предусмотренные Щитом ликвидности ПФР, необходимо провести тщательный расчет прогнозируемого разрыва ликвидности.

Следовательно, перед подачей заявки на меры, предусмотренные Щитом ликвидности ПФР, необходимо провести тщательный расчет прогнозируемого разрыва ликвидности.

Назначение: Щит ликвидности PFR включает в основном финансирование оборотного капитала (заработная плата, поставка продукции, налоги и государственные сборы, текущие административные расходы и т. д.), хотя конкретные цели могут быть согласованы с PFR. Тем не менее, финансирование не будет предоставлено фонду:

- Любые выплаты аффилированным лицам, выходящие за рамки обычной деятельности (и только по прямому одобрению ПФР)

- Выкуп акций

- Слияния и/или поглощения (через сделки с акциями или активами)

- Рефинансирование существующих кредитов

Коммерческие условия: Коммерческие условия будут подлежать обсуждению, хотя PFR намеревается включить денежные выплаты (ускоренное погашение в случае финансового профицита заемщика) и механизмы соотношения долга к собственному капиталу, чтобы использовать улучшенные перспективы бенефициара после спада, а также стандартные ограничения (включая ограничения на распределения). Вышеуказанные обстоятельства необходимо учитывать при принятии решения о применении Щита ликвидности ПФР.

Вышеуказанные обстоятельства необходимо учитывать при принятии решения о применении Щита ликвидности ПФР.

Затраты: Стоимость финансирования определяется как WIBOR 3M + маржа. Маржа зависит от общего периода финансирования следующим образом:

- Один год: 100 базисных пунктов

- Два года: 140 бит/с

- Три года: 180 бит/с

Другие программы ПФР

ПФР предложит множество других инструментов, включая льготные кредиты как для крупных предприятий, так и для малого и среднего бизнеса. Хотя они и не ориентированы конкретно на ликвидность, они будут направлены на предоставление польским предприятиям необходимой помощи. Все финансирование будет продлено не более чем на три года. Краткое резюме реализованных программ представлено ниже:

Финансовый щит ПФР для микропредприятий и МСП

Правомочные бенефициары

- Польские микропредприятия и МСП

- Дополнительные критерии участия аналогичны Щиту ликвидности ПФР. Тем не менее, предприятия с непольским конечным бенефициарным владельцем могут иметь право на переезд в Польшу даже без обязательства конечного бенефициарного владельца в течение девяти месяцев (однако в таком случае потребуются дополнительные инвестиционные обязательства)

Тем не менее, предприятия с непольским конечным бенефициарным владельцем могут иметь право на переезд в Польшу даже без обязательства конечного бенефициарного владельца в течение девяти месяцев (однако в таком случае потребуются дополнительные инвестиционные обязательства)

Тем не менее, предприятия с непольским конечным бенефициарным владельцем могут иметь право на переезд в Польшу даже без обязательства конечного бенефициарного владельца в течение девяти месяцев (однако в таком случае потребуются дополнительные инвестиционные обязательства)Инструменты

- Инъекции капитала

- Факторинг

- Долговые инструменты

- Гарантии по кредиту

- Субсидии

Разное

- Отсутствие финансирования слияний и поглощений

- Возможная субсидия по кредиту — до 25 процентов от суммы субсидии

- Сумма субсидий, привязанная к количеству ЭПЗ и падению доходов, связанному с COVID-19 (для получения субсидии необходимо падение не менее чем на 25 процентов)

- Двадцать пять процентов субсидии подлежат возврату в течение года. Дальнейшее погашение субсидий связано с гарантией занятости — увольнения влекут за собой обязательство вернуть дополнительную часть или всю субсидию

Финансовый щит ПФР для крупных предприятий

Правомочные бенефициары

То же, что и в PFR Liquidity Shield, плюс дополнительные требования

Заемщик должен отражать отрицательный денежный поток от продаж в течение любого месяца после 29 февраля.

, 2020 г. (может быть скорректирована с учетом дополнительных расходов в отдельных случаях, таких как инвестиции в инфраструктуру)В качестве альтернативы заемщик должен представить прогноз задолженности, подтверждающий, что даже несмотря на то, что в настоящее время он находится в тяжелом финансовом положении, отношение чистого долга к EBITDA не превысит 3,5 после стабилизации ситуации

Кроме того, в каждом случае заемщик должен предоставить план восстановления и пройти упрощенную процедуру комплексной проверки

, 2020 г. (может быть скорректирована с учетом дополнительных расходов в отдельных случаях, таких как инвестиции в инфраструктуру)

, 2020 г. (может быть скорректирована с учетом дополнительных расходов в отдельных случаях, таких как инвестиции в инфраструктуру)Инструменты

- Кредиты

Разное

Займы могут быть погашены до 75 процентов от их стоимости

Погашение невозможно в случае неплатежеспособности или реструктуризации

Погашение ограничено отрицательным денежным потоком от продаж за отчетный период

Выкуп может быть привязан к гарантиям занятости

PFR Capital Shield для крупных предприятий

Правомочные бенефициары

То же, что и в PFR Liquidity Shield, плюс дополнительные требования

Заемщик должен предоставить подробный план развития и финансовые прогнозы, а также пройти процедуру комплексной проверки

Инструменты

- Вливания капитала

Конвертируемые кредиты

Разное

Инструменты ARP

В то время как гарантии FGP и Щит ликвидности PFR относительно формализованы, имеют четко определенные критерии приемлемости и подчиняются конкретным коммерческим условиям, поддержка, предоставляемая ARP, будет гораздо более гибкой и будет охватывать многие другие « рыночные» инструменты. К ним относятся, в частности, кредиты (также возобновляемые кредитные линии), лизинг и гарантии по кредитам. Инструменты являются гибкими и могут быть согласованы между ARP и бенефициаром. Не все инструменты, предлагаемые ARP, будут ориентированы на ликвидность, но общая цель деятельности ARP будет заключаться в обеспечении ликвидности польских предприятий.

К ним относятся, в частности, кредиты (также возобновляемые кредитные линии), лизинг и гарантии по кредитам. Инструменты являются гибкими и могут быть согласованы между ARP и бенефициаром. Не все инструменты, предлагаемые ARP, будут ориентированы на ликвидность, но общая цель деятельности ARP будет заключаться в обеспечении ликвидности польских предприятий.

Все польские предприятия имеют право на инструменты, предлагаемые ARP, при условии, что они соответствуют следующим критериям:

- Финансовые трудности: Бенефициар должен испытывать финансовые затруднения из-за пандемии COVID-19, а не по какой-либо другой причине. . ARP определит, являются ли финансовые затруднения результатом пандемии или другими причинами. Бенефициар должен представить декларацию, подтверждающую финансовые затруднения. Дача ложных сведений в таком заявлении может повлечь за собой уголовную ответственность.

- Нет реструктуризации или неплатежеспособности: Бенефициар не должен подвергаться процедуре банкротства или реструктуризации. В случае подачи заявления о банкротстве или реструктуризации (даже заявления об утверждении внесудебного мирового соглашения) процедура до АРП приостанавливается. После принятия заявления о банкротстве или реструктуризации процедура до ARP отменяется. Следовательно, бенефициар должен оценить, не оправдывает ли его ситуация заявление о банкротстве или реструктуризации до подачи заявки на инструменты ARP.

- Дополнительные критерии: ARP может установить дополнительные критерии приемлемости для конкретных инструментов, поскольку часть ARP «Crisis Shield» еще не полностью разработана.

В случае подачи заявления о банкротстве или реструктуризации (даже заявления об утверждении внесудебного мирового соглашения) процедура до АРП приостанавливается. После принятия заявления о банкротстве или реструктуризации процедура до ARP отменяется. Следовательно, бенефициар должен оценить, не оправдывает ли его ситуация заявление о банкротстве или реструктуризации до подачи заявки на инструменты ARP.

В случае подачи заявления о банкротстве или реструктуризации (даже заявления об утверждении внесудебного мирового соглашения) процедура до АРП приостанавливается. После принятия заявления о банкротстве или реструктуризации процедура до ARP отменяется. Следовательно, бенефициар должен оценить, не оправдывает ли его ситуация заявление о банкротстве или реструктуризации до подачи заявки на инструменты ARP.

Меры по приостановке и отсрочке

Антикризисный щит не предусматривает каких-либо автоматических мер по приостановке или отсрочке, которые могли бы «заморозить» погашение существующих кредитных линий. Однако банки разработали ряд инструментов, позволяющих заключить соответствующие договорные отношения, которые следует рассматривать на индивидуальной основе. Чтобы облегчить такие договоренности, Crisis Shield позволил банкам полагаться на оценки кредитного рейтинга не позднее 30 сентября 2019 года., при принятии решения о поправках к кредитным договорам, продленным до 8 марта 2020 года.

Чтобы облегчить такие договоренности, Crisis Shield позволил банкам полагаться на оценки кредитного рейтинга не позднее 30 сентября 2019 года., при принятии решения о поправках к кредитным договорам, продленным до 8 марта 2020 года.

Управление финансового надзора Польши намерено принять меры регулирования, облегчающие кредитную экспансию отечественных банков, чтобы решить проблемы с ликвидностью. Однако подробности пока не известны.

Меры, направленные на обеспечение непрерывности бизнеса

Антикризисный щит содержит меры по освобождению предприятий от определенных обязательств или процедур, которые могут вызвать неблагоприятные последствия в связи с COVID-19пандемия и связанные с ней ограничения.

Обязанности директоров

Директора были освобождены от обязанности подавать заявление о несостоятельности в течение 30 дней со дня, когда соответствующая компания стала неплатежеспособной, если она стала неплатежеспособной во время пандемии COVID-19 и неплатежеспособность была вызвана пандемией (это предполагается, что если компания стала неплатежеспособной во время пандемии, то это произошло из-за пандемии). Однако Crisis Shield не рассматривает ситуацию компаний, которые стали неплатежеспособными до пандемии (даже незадолго до объявления состояния эпидемии). Кроме того, Crisis Shield прямо не освобождает членов правления польских обществ с ограниченной ответственностью от солидарной ответственности по обязательствам польских обществ с ограниченной ответственностью, если члены правления не подали заявление о банкротстве или реструктуризации «своевременно».

Однако Crisis Shield не рассматривает ситуацию компаний, которые стали неплатежеспособными до пандемии (даже незадолго до объявления состояния эпидемии). Кроме того, Crisis Shield прямо не освобождает членов правления польских обществ с ограниченной ответственностью от солидарной ответственности по обязательствам польских обществ с ограниченной ответственностью, если члены правления не подали заявление о банкротстве или реструктуризации «своевременно».

Стабилизация занятости

Кризисный щит предусматривает меры по стабилизации занятости в виде частичных субсидий заработной платы и взносов социального страхования для работников в случае падения текучести кадров в результате пандемии COVID-19. Все польские предприятия, которые столкнулись с падением оборота (или объема) на: (i) 15 процентов за двухмесячный период (он может начаться в середине месяца, и в этом случае один месяц считается за 30 дней) после 1 января. , 2020 г., по сравнению с соответствующим двухмесячным периодом предыдущего года; или (ii) 25 процентов в месяце (или 30 последовательных днях), выпадающем после 1 января 2020 года, по сравнению с предыдущим месяцем.

Субсидии предоставляются в случае, если бенефициар вводит простой (остановку) или сокращает рабочее время (не более чем на 20 процентов, при минимальной занятости неполный рабочий день). Введение таких мер требует консультаций и согласования с работниками (или профсоюзами, если они есть на фирме). В случае простоя субсидия для одного работника ограничивается 50 процентами от установленной законом минимальной заработной платы (для работников, занятых полный рабочий день, — для работников, занятых неполный рабочий день, нижний предел пропорционально уменьшается). В случае сокращенного рабочего времени субсидия ограничивается 40 процентами средней месячной заработной платы в Польше, определенной Национальным статистическим управлением в месяце, предшествующем тому, когда подано заявление на субсидию. В любом случае работники, заработавшие более 300 процентов среднемесячной заработной платы в Польше в квартале, предшествующем тому, когда было подано заявление, не имеют права на получение субсидии.

Кроме того, микро-, малые и средние предприятия могут подать заявку на отдельные меры софинансирования вознаграждения, расширенные Фондом труда. Эти меры доступны в случае падения выручки (или объема) не менее чем на 30 процентов в течение месяца (или 30 дней подряд) после 1 января 2020 года по сравнению с предыдущим месяцем (или 30 днями подряд). также падает после 1 января 2020 года. Сумма софинансирования выше в случае более значительного падения объема или доходов, максимальная сумма составляет 90 процентов установленной законом минимальной заработной платы (плюс применимые взносы социального страхования) на одного работника, подлежащего софинансированию. Мера продлевается на три месяца и требует соблюдения гарантий занятости на весь период. Для применения этой меры не требуется никаких консультаций или соглашений с работниками.

Ни одна из двух схем софинансирования вознаграждения недоступна для неплатежеспособных предприятий; т. е. те, которые уже могут претендовать на банкротство.

Малые и микропредприятия также могут обратиться в Управление социального страхования ( Zakład Ubezpieczeń Społecznych ) отменить все (микропредприятия) или 50 процентов (малые предприятия) невыплаченных взносов социального страхования за период с 1 марта 2020 г. по 31 мая 2020 г.

Налогообложение

не общий мораторий на налоговые платежи. Определены льготные меры в отношении налога на прибыль.Органы местного самоуправления могут принять решение о переносе сроков уплаты налога на недвижимость, что может существенно облегчить ликвидность определенных предприятий. Однако применение этих мер зависит от конкретных органов местного самоуправления.

Выводы

Антикризисный щит предусматривает ряд срочных мер, направленных на обеспечение польских предприятий необходимой ликвидностью. Эффективность этих мер и их реальная доступность еще предстоит проверить. Польское правительство в настоящее время планирует ввести дополнительные инструменты, ориентированные на ликвидность, но подробности пока неизвестны.

Мы призываем наших клиентов внимательно рассматривать возможности, предоставляемые Crisis Shield, при необходимости консультируясь с нами. Директора должны проверять платежеспособность компаний, которыми они управляют, в свете потенциальных опасений по поводу неплатежеспособности, которые могут повлиять на объем доступных инструментов.

Кроме того, компания White & Case провела анализ реакции правительств стран мира на кризис COVID-19. Они значительно различаются от страны к стране и регулярно обновляются и дополняются.

Мы подготовили подробный и детальный анализ для различных основных юрисдикций и собрали глобальную группу реагирования.

Полезную информацию о COVID-19 см. в разделе о коронавирусе.

Приложение I

Правительство Польши и участники рынка приняли срочные меры для борьбы с воздействием COVID-19вспышка. Применимые меры описаны и сравнены здесь.

Нажмите здесь, чтобы скачать PDF-файл «COVID-19: Меры государственной финансовой помощи Польши».

Данная публикация предназначена для вашего удобства и не является юридической консультацией. Данная публикация защищена авторским правом.

© 2020 White & Case LLP

Рост предпринимательства во время пандемии – экономическое развитие сообщества

ОБЗОР

, апрель 2022 г. — Предпринимательская активность в Висконсине резко возросла в 2020 и 2021 гг. во время пандемии COVID-19. Предпринимательство является ключевой частью любой здоровой экономики, но обеспечение того, чтобы новая деловая активность приводила к значительному экономическому эффекту за счет создания высококачественных рабочих мест, может оказаться сложной задачей. Сообщества могут взять на себя ведущую роль в ряде стратегий, которые помогают предпринимателям расти и добиваться успеха, чтобы максимально использовать эту возможность для улучшения своей экономики.

ОСНОВНЫЕ ПОЛОЖЕНИЯ

- В Висконсине бизнес-приложения достигли самого высокого уровня за всю историю пандемии.

- Бизнес-приложения увеличились на 21% с 2019 по 2020 год и на 23% с 2020 по 2021 год.

- Небольшая доля бизнес-приложений приведет к фактически новым предприятиям с оплачиваемыми сотрудниками.

Активность стартапов ускорилась во время пандемии в США. В Висконсине количество бизнес-приложений в месяц достигло самого высокого уровня за всю историю наблюдений (рис. 1). С 2004 по 2019 год, штат Висконсин, в среднем подается 3175 заявок в месяц. Во время пандемии, с апреля 2020 года по декабрь 2021 года, количество заявок увеличилось до 4716 заявок в месяц. В общей сложности с начала пандемии было подано более 136 778 новых заявок, что свидетельствует о самом большом всплеске предпринимательства как минимум за 15 лет.

РИСУНОК 1: ТЕНДЕНЦИИ В ОБЛАСТИ БИЗНЕС-ЗАЯВЛЕНИЙ В ВИСКОНСИНЕ, ПО ТИПАМ (2004–2021 гг.)

Данные о бизнес-приложениях измеряют заявки на идентификационный номер работодателя (EIN), который похож на номер социального страхования для предприятий. EIN необходим для бизнеса с сотрудниками для подачи налогов на заработную плату, но даже предприятия без оплачиваемых сотрудников могут найти его полезным или необходимым. Например, для некоторых бизнес-функций, таких как открытие счета в коммерческом банке, может потребоваться EIN. Важно отметить, что не все приложения EIN приведут к полностью сформированному бизнесу. Скорее это ранний индикатор намерения создать бизнес. Ниже мы более подробно рассмотрим вопрос о том, как часто бизнес-приложения преобразуются в реальные бизнес-структуры.

EIN необходим для бизнеса с сотрудниками для подачи налогов на заработную плату, но даже предприятия без оплачиваемых сотрудников могут найти его полезным или необходимым. Например, для некоторых бизнес-функций, таких как открытие счета в коммерческом банке, может потребоваться EIN. Важно отметить, что не все приложения EIN приведут к полностью сформированному бизнесу. Скорее это ранний индикатор намерения создать бизнес. Ниже мы более подробно рассмотрим вопрос о том, как часто бизнес-приложения преобразуются в реальные бизнес-структуры.

Мы могли бы ожидать, что неопределенность в отношении пандемии и ее влияния на занятость, доход, здравоохранение и безопасность задушит предпринимательскую активность. Предпринимательство, которое уже считается рискованным, могло стать еще более рискованным во время глобальной пандемии COVID-19. Поскольку все больше людей оставались дома, предприятия и владельцы бизнеса столкнулись с дополнительными ограничениями, изменением процессов и изменением потребительского спроса. Эти проблемы дорого обошлись существующим владельцам бизнеса и, вероятно, обескуражили некоторых новых предпринимателей. Действительно, в первые месяцы пандемии самозанятость резко сократилась, особенно среди цветных людей (Fairlie, 2020). Однако по мере того, как пандемия продолжалась, кажется, что предпринимательство стало еще более привлекательным вариантом, чем до пандемии. К лету 2020 года стартап-активность по всей стране начала расти, возможно, сигнализируя об отчаянии безработных, смещении предпочтений в сторону гибкой работы или вновь обретенной мотивации заняться собственным предприятием. Это изменение в активности стартапов могло быть дополнительно поддержано доходом от экономических стимулов и пособий по безработице.

Эти проблемы дорого обошлись существующим владельцам бизнеса и, вероятно, обескуражили некоторых новых предпринимателей. Действительно, в первые месяцы пандемии самозанятость резко сократилась, особенно среди цветных людей (Fairlie, 2020). Однако по мере того, как пандемия продолжалась, кажется, что предпринимательство стало еще более привлекательным вариантом, чем до пандемии. К лету 2020 года стартап-активность по всей стране начала расти, возможно, сигнализируя об отчаянии безработных, смещении предпочтений в сторону гибкой работы или вновь обретенной мотивации заняться собственным предприятием. Это изменение в активности стартапов могло быть дополнительно поддержано доходом от экономических стимулов и пособий по безработице.

Хотя точные факторы, способствовавшие всплеску предпринимательской активности, до сих пор неясны, экономические последствия предпринимательства, исторически говоря, уже известны. Предпринимательство является важной движущей силой экономического роста и развития, поскольку оно способствует внедрению более дешевых методов производства, повышению доходов и ускорению создания рабочих мест (Center for American Entrepreneurship, 2015). Более глубокое понимание того, как пандемия и последовавшая за ней рецессия повлияли на тенденции бизнес-приложений, может помочь политикам, экономическим аналитикам и предпринимателям лучше подготовиться к будущим экономическим спадам. В этом WIndicator мы рассматриваем, как тенденции бизнес-приложений в Висконсине изменились с COVID-19.рецессия. Мы также сравниваем тенденции в Висконсине с данными в аналогичных штатах Среднего Запада и рассматриваем данные о приложениях на уровне округов.

Более глубокое понимание того, как пандемия и последовавшая за ней рецессия повлияли на тенденции бизнес-приложений, может помочь политикам, экономическим аналитикам и предпринимателям лучше подготовиться к будущим экономическим спадам. В этом WIndicator мы рассматриваем, как тенденции бизнес-приложений в Висконсине изменились с COVID-19.рецессия. Мы также сравниваем тенденции в Висконсине с данными в аналогичных штатах Среднего Запада и рассматриваем данные о приложениях на уровне округов.

СРАВНЕНИЕ ПО ШТАТАМ

На рисунке 2 показано общее увеличение количества бизнес-приложений в отдельных штатах Среднего Запада за два года пандемии. В Висконсине количество заявок на идентификационные номера для трудоустройства — ранний индикатор новой деловой активности — увеличилось на 21% с 2019 по 2020 год.% в Айове и более чем на 47% в Иллинойсе. В период с 2020 по 2021 год количество бизнес-приложений снова увеличилось во всех штатах, включая Висконсин. Фактически, в Висконсине темпы роста с 2020 по 2021 год на 23% превышали темпы роста в первый год пандемии.

РИСУНОК 2: ПРОЦЕНТНОЕ ИЗМЕНЕНИЕ БИЗНЕС-ПРИЛОЖЕНИЙ В РАЗБИВКЕ ПО ШТАТАМ (2019-2020 VS 2020-2021)

разное население штатов региона. На этом рисунке мы видим, что количество заявок в Висконсине увеличивалось из года в год, начиная с 7,5 заявок на 1000 человек в 2019 году.и впоследствии увеличился до 9,1 и 10,8 в последующие годы [1] . Рост бизнес-приложений в Висконсине впечатляет, но активность бизнес-приложений увеличилась по всей стране. При сравнении бизнес-приложений в Висконсине с другими штатами региона (после поправки на население) мы видим, что рост в Висконсине аналогичен. Уровень новых бизнес-приложений на душу населения был выше в Иллинойсе и Мичигане и вырос на большую величину. В Иллинойсе и Мичигане количество бизнес-приложений увеличилось примерно с 9приложений на 1000 до более чем 14 на 1000 к 2021 году. Индиана также достигла более высокого уровня бизнес-приложений, увеличившись с примерно 8 до 13,1 бизнес-приложений на 1000 человек. Миннесота была больше всего похожа на Висконсин, а Айова отставала от остальной группы.

Миннесота была больше всего похожа на Висконсин, а Айова отставала от остальной группы.

РИСУНОК 3: КОЭФФИЦИЕНТ ЗАЯВЛЕНИЙ НА 1000 НАСЕЛЕНИЯ В РАЗБИВКЕ ПО ШТАТАМ (2019, 2020, 2021) В большинстве рецессий участвуют люди, у которых мало денег и которые испытывают трудности с доступом к кредиту (Economic Innovation Group, 2021). Например, в 2008 году люди были ограничены в финансовом отношении, поскольку домовладельцы столкнулись с неблагоприятными условиями по ипотеке, безработица выросла, а остатки на сберегательных счетах сократились (Singh, 2021). Это, вероятно, помешало начинающим предпринимателям обрести уверенность и финансирование, необходимые для начала бизнеса.

Во время рецессии 2020 года, несмотря на трудности и неопределенность, люди были в лучшем положении, чтобы начать бизнес, который воспользовался новыми возможностями. На национальном уровне большинство бизнес-приложений было в секторе розничной онлайн-торговли (USAfacts.org), вероятно, в ответ на быстрый рост покупательского поведения в Интернете. Финансовые рынки также оставались относительно сильными, а стимулирующие выплаты и пособия по безработице поставили домохозяйства в иное финансовое положение, чем во время Великой рецессии. Пандемия также заставила многих по-другому взглянуть на свою жизнь и, в частности, подогрела стремление к новым рабочим ситуациям, о чем свидетельствует большое количество увольнений в последние месяцы. COVID-19Пандемия могла вдохновить многих людей заняться предпринимательством (Economic Innovation Group, 2021).

Финансовые рынки также оставались относительно сильными, а стимулирующие выплаты и пособия по безработице поставили домохозяйства в иное финансовое положение, чем во время Великой рецессии. Пандемия также заставила многих по-другому взглянуть на свою жизнь и, в частности, подогрела стремление к новым рабочим ситуациям, о чем свидетельствует большое количество увольнений в последние месяцы. COVID-19Пандемия могла вдохновить многих людей заняться предпринимательством (Economic Innovation Group, 2021).

СОЗДАНИЕ БИЗНЕСА

Хотя общее количество бизнес-приложений дает представление об общей предпринимательской деятельности, не все приложения приводят к созданию бизнеса (определяемого как бизнес, который выплачивает заработную плату по крайней мере одному сотруднику). Вместо этого считается, что только небольшое количество предприятий может начать работу, и еще меньшее их число фактически это делает.

Возвращаясь к рисунку 1, мы показываем для Висконсина общее количество бизнес-заявок с 2004 по 2021 год, а также бизнес-образования, произошедшие в течение 8 кварталов месяца, когда была подана бизнес-заявка. Взгляд на эти тенденции помогает проиллюстрировать разницу между количеством поданных заявок и тем, сколько из этих заявок превращается в действующий бизнес.

Взгляд на эти тенденции помогает проиллюстрировать разницу между количеством поданных заявок и тем, сколько из этих заявок превращается в действующий бизнес.

Разница между общим количеством заявок и количеством фактически созданных бизнес-структур весьма показательна. Скорость формирования за каждый год низка по сравнению с количеством заявок на открытие бизнеса. В среднем за период с 2009 г.к 2021 году примерно 12% бизнес-приложений привели к созданию бизнеса в течение восьми кварталов. В январе 2008 года общее количество бизнес-приложений составило 3036, а количество бизнес-образований — 425, что составляет 14%. В январе 2020 года общее количество бизнес-приложений составило 3483, а прогнозируемое общее количество бизнес-образований — 375, что соответствует прогнозируемому уровню формирования 11%.

Таким образом, недавний период деловой активности может характеризоваться гораздо более высоким уровнем заявок, но более низким уровнем результирующих бизнес-образований. Результатом является увеличение числа бизнес-формаций, хотя и меньшее, чем можно было бы предположить, исходя из общего увеличения количества заявок. Действительно, есть данные, свидетельствующие о том, что во время пандемии рост числа бизнес-приложений с большей вероятностью приведет к увеличению числа фирм, не являющихся работодателями, чем предприятий-работодателей (Economic Innovation Group, 2021). Таким образом, хотя некоторые из этих приложений могут привести к небольшим индивидуальным предпринимателям, более крупные предприятия с оплачиваемыми сотрудниками встречаются реже.

Действительно, есть данные, свидетельствующие о том, что во время пандемии рост числа бизнес-приложений с большей вероятностью приведет к увеличению числа фирм, не являющихся работодателями, чем предприятий-работодателей (Economic Innovation Group, 2021). Таким образом, хотя некоторые из этих приложений могут привести к небольшим индивидуальным предпринимателям, более крупные предприятия с оплачиваемыми сотрудниками встречаются реже.

ОКРУГА В ВИСКОНСИНЕ

Подобно тому, как существуют различия в активности стартапов на уровне штатов, в Висконсине рост числа бизнес-приложений варьировался в зависимости от региона. На рис. 4 мы показываем количество бизнес-приложений на 1000 человек населения на уровне округа в 2020 году. Более темный оттенок показывает большее количество приложений, а более светлый — меньшее.

Из 72 округов штата Висконсин минимальный уровень подачи заявок составлял 3,85 заявок на 1000 человек населения в округе Раск. Дейн, Колумбия и округ Милуоки предоставили наибольшее количество заявок на 1000 человек населения с 90,89, 14,53 и 17,20 заявок на 1000 населения соответственно. В среднем по штату приходилось 6,91 заявки на 1000 человек. В более сельских округах в северо-центральных районах Висконсина было меньше заявок на 1000 человек, что может быть объяснено относительно тонкими сельскими рынками, разным возрастным демографическим составом, трудностями с удаленной работой и промышленным составом района, среди других факторов. .

В среднем по штату приходилось 6,91 заявки на 1000 человек. В более сельских округах в северо-центральных районах Висконсина было меньше заявок на 1000 человек, что может быть объяснено относительно тонкими сельскими рынками, разным возрастным демографическим составом, трудностями с удаленной работой и промышленным составом района, среди других факторов. .

На рис. 5 показано процентное изменение бизнес-приложений на 1000 человек населения в период с 2019 г.и 2020 г. Рассмотрение изменений в приложениях в период с 2019 по 2020 г. дает представление о том, как пандемия повлияла на приложения.

Округа со светлым оттенком имели более низкие изменения в количестве заявок, в то время как округа, заштрихованные красным цветом, имели более высокий процент изменения. Графством с наиболее значительным снижением был округ Раск, где количество заявок на душу населения сократилось на 38,3%. Округ, в котором произошло наибольшее изменение количества заявок на душу населения, был округом Форест с увеличением на 107,6%. В целом, однако, в большинстве округов произошли небольшие положительные изменения. Среднее изменение количества заявок на 1000 человек населения в период с 2019 года.а 2020 г. — 9,14%. Этот вывод согласуется с увеличением общего количества заявок от штата Висконсин в 2020 г., показанным на рис. 1, рис. 2 и рис. 3.

В целом, однако, в большинстве округов произошли небольшие положительные изменения. Среднее изменение количества заявок на 1000 человек населения в период с 2019 года.а 2020 г. — 9,14%. Этот вывод согласуется с увеличением общего количества заявок от штата Висконсин в 2020 г., показанным на рис. 1, рис. 2 и рис. 3.

ВИСКОНСИН ПРОЦЕНТНОЕ ИЗМЕНЕНИЕ БИЗНЕС-ЗАЯВОК С 2019 ПО 2020 ГОД НА 1000 НАСЕЛЕНИЯ НА УРОВНЕ ОКРУГА

ЗАКЛЮЧЕНИЕ

Предпринимательская активность ускорилась во время пандемии. Количество частных лиц, подающих бизнес-заявки, увеличилось в США, при этом Висконсин демонстрирует такие же темпы роста, как и другие штаты Среднего Запада. В Висконсине общее количество бизнес-приложений увеличилось более чем на 20% в каждом из 2020 и 2021 годов, что стало самым высоким показателем за всю историю наблюдений. Это контрастирует с последним экономическим спадом, когда стартап-активность была относительно стабильной. В Висконсине в большинстве округов наблюдался рост активности приложений, хотя степень вариации была высокой. В среднем по округам количество бизнес-приложений увеличилось почти на 10% в течение первого года пандемии.

В среднем по округам количество бизнес-приложений увеличилось почти на 10% в течение первого года пандемии.

Важно иметь в виду, что в настоящее время лишь небольшой процент бизнес-приложений действительно дает предприятия, которые платят заработную плату сотрудникам. Таким образом, лучшее понимание того, что приводит к реализации бизнес-приложений, может быть полезным для местных органов власти, стремящихся продвигать предпринимательство. Чтобы максимально использовать всплеск активности бизнес-приложений, важно определить стратегии, которые помогут предпринимателям успешно формировать свой бизнес. Эти стратегии могут включать:

- Инвестиции в инфраструктуру широкополосной связи и внедрение, так как большая часть нового бизнеса связана с розничной торговлей в Интернете.

- Обучение, особенно для онлайн-маркетинга, розничных платформ, доставки и логистической поддержки.

- Программы развития сети и поддержки сообщества, которые облегчают взаимное обучение и дают предпринимателям возможность поделиться своими потребностями и получить доступ к бизнес-услугам.

- Расширение услуг по уходу за детьми, поскольку предприниматели сталкиваются со многими из тех же проблем, с которыми сталкиваются наемные работники в доступе к доступным и качественным услугам по уходу за детьми.

- Программы, разработанные специально для индивидуальных предпринимателей, у которых нет сотрудников, так как многие новые предприниматели попадают в эту категорию. Это может означать сосредоточение внимания на проблемах, связанных с работой на дому, доступом к небольшим суммам кредита, повышением осведомленности лидеров сообщества и потребителей, а также доступом к рынкам.

Таким образом, недавний рост предпринимательской активности представляет собой захватывающую возможность для Висконсина. Сообщества готовы воспользоваться преимуществами предпринимательства, включая рост рабочих мест, рост доходов, борьбу с бедностью и экономическую стабильность, не говоря уже о важной роли, которую предприниматели играют в культивировании самобытности сообщества и повышении качества жизни в сельской местности. Те сообщества, которые хотят использовать недавний рост предпринимательской активности, могут рассмотреть ряд возможных стратегий для этого.

Те сообщества, которые хотят использовать недавний рост предпринимательской активности, могут рассмотреть ряд возможных стратегий для этого.

Примечания

[1] Данные о населении за 2019 и 2020 годы получены из Бюро экономического анализа, тогда как данные о населении за 2021 год получены из прогнозов населения CDC.

Ссылки

Бабу, С. (2021, 11 ноября). 2021 Статистика удаленной работы . Тенденции малого бизнеса. Получено 12 января 2022 г. с https://smallbiztrends.com/2021/11/remote-work-statistics.html

Кортни, Э. (2021, 8 декабря). Статистика удаленной работы: Навигация по новой норме: FlexJobs . Советы по поиску работы FlexJobs и блог. Получено 12 января 2022 г. с https://www.flexjobs.com/blog/post/remote-work-statistics/

Fairlie, RW (2020, 6 июля). Влияние covid-19 на владельцев малого бизнеса: первые три месяца после введения ограничений на социальное дистанцирование . НБЭР. Получено 12 января 2022 г. с https://www.nber.org/papers/w27462

НБЭР. Получено 12 января 2022 г. с https://www.nber.org/papers/w27462

Гиббонс, С. (2020, 20 октября). 7 препятствий, которые мешают людям начать бизнес (и как их преодолеть) . Форбс. Получено 12 января 2022 г. с https://www.forbes.com/sites/serenitygibbons/2020/10/20/7-obstacles-that-prevent-people-from-starting-businesses-and-how-to-overcome. -them/?sh=1f5dbdfd3064

Йоханссон Р., Брансон Б. и Шарма П. (2021, 29 июля). Американские фермеры: устойчивы во время пандемии ковида . USDA. Получено 12 января 2022 г. с https://www.usda.gov/media/blog/2020/09/24/americas-farmers-resilient-throughout-covid-pandemic

O’Donnell, J., Newman, D. ., & Фикри, К. (2021, 8 февраля). Всплеск стартапов? Распаковка тенденций 2020 года в формировании бизнеса. Экономическая инновационная группа. Получено 11 января 2022 г. с https://eig.org/news/the-startup-surge-business-formation-trends-in-2020

Porter, E., & Bajaj, V. (2006, 28 января) . Экономика США резко замедлилась в конце 2005 года . Нью-Йорк Таймс. Получено 12 января 2022 г. с https://www.nytimes.com/2006/01/28/business/us-economy-slowed-sharply-at-end-of-2005.html

Нью-Йорк Таймс. Получено 12 января 2022 г. с https://www.nytimes.com/2006/01/28/business/us-economy-slowed-sharply-at-end-of-2005.html

Сингх, М. (2021 г.). , 27 ноября). Финансовый кризис 2007–2008 гг. в обзоре – Investopedia . Инвестопедия. Получено 12 января 2022 г. с https://www.investopedia.com/articles/economics/09/financial-crisis-review.asp

Бюро трудовой статистики США. (2016, 8 июля). 24% занятых частично или полностью выполняли работу дома в 2015 г. . Бюро трудовой статистики США. Получено 12 января 2022 г. с https://www.bls.gov/opub/ted/2016/24-percent-of-employed-people-did-some-or-all-of-their-work-at-home. -in-2015.htm

СШАФакты. (2021, 8 декабря). Число новых бизнес-приложений в 2020 году увеличилось больше, чем за последние 15 лет вместе взятых . СШАФакты. Получено 12 января 2022 г. с https://usafacts.org/articles/new-business-applications-increased-more-in-2020-than-the-past-15-years-combined/

Почему предпринимательство важно ? Центр американского предпринимательства.