Банки для банковских гарантий по 223-ФЗ: список банков, реестр гарантий

Кто может выдавать банковские гарантии по 223-ФЗ?

Выдавать банковские гарантии для торгов по Закону № 223-ФЗ могут только банки.

Список банков для банковских гарантий по 223-ФЗ

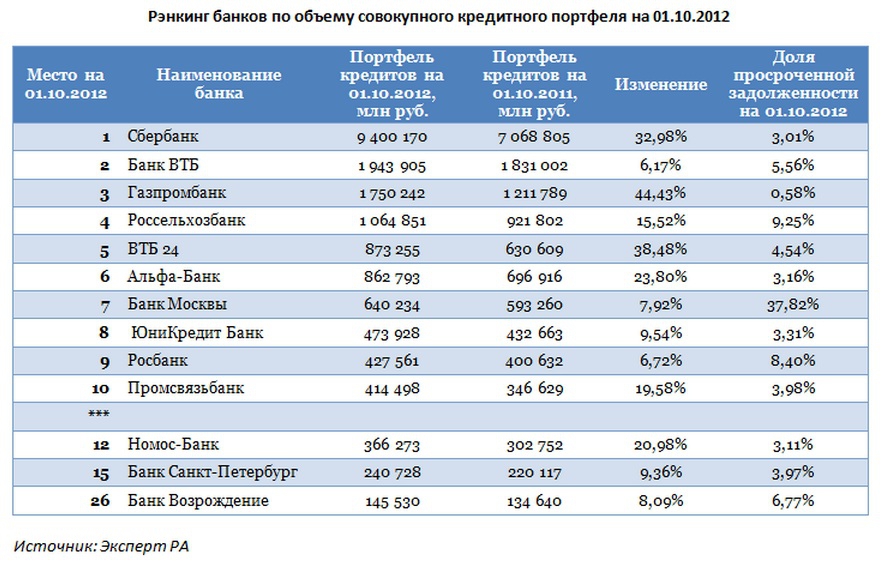

Список банков, которые могут предоставлять банковские гарантии по 223 ФЗ не регламентируется законодательством, в отличие от 44-ФЗ, по которому выпускать гарантии могут только банки, входящие в перечень Минфина. Однако государственные заказчики имеют право предъявить в аукционной документации требования к банкам, гарантии которых они будут принимать в качестве обеспечения исполнения контракта. К сожалению, иногда заказчики требуют нахождение банка в топ-10 списка Минфина или топ 50-100 в общем рейтинге банков или даже «топ-10 элитных банков». Важно отметить, что перечень формируется не по рейтингу банка, а по регистрационному номеру кредитной организации. То есть первыми в списках Минфина или общем рейтинге находятся банки с первыми регистрационными номерами.

Реестр гарантий по 223-ФЗ

Федеральный Закон № 223-ФЗ не требует от участников торгов, чтобы банковская гарантия была внесена в единый федеральный реестр. Поэтому любые требования заказчика по включению гарантий в реестр по 223-ФЗ необоснованны. На практике в аукционную документацию подобные требования попадают по ошибке. Необходимо обязательно направить заказчику запрос на разъяснение аукционной документации, и данное требование удалят.

Способ обеспечения исполнения контракта по 223-ФЗ выбирает участник (поставщик) на свое усмотрение. Если обеспечение вносится банковской гарантией, то основанием для отклонения в принятии гарантии по 223-ФЗ не может быть ее отсутствие в реестре, так как такое положение не прописано в ФЗ 223.

Банковские гарантии для ГУП и МУП

До конца 2016 года все ГУПы и МУПы организовывают закупки в соответствии с 223-ФЗ. Однако с 1 января 2017 года все государственные закупки государственных и муниципальных унитарных предприятий должны быть организованы в соответствии с требованиями Федерального закона № 44-ФЗ.

Это означает, что все банковские гарантии, оформляемые в пользу государственных и муниципальных унитарных предприятий, с 1 января 2017 года должны соответствовать 44-ФЗ. Соответственно, банки, выпускающие банковские гарантии в пользу ГУП и МУП, должны быть в реестре Минфина и полностью отвечать статье 45 Закона №44.

Проверенные банки для гарантий 223-ФЗ

По 223-ФЗ так же, как и с 44-ФЗ, банковские гарантии лучше оформлять у надежных банков с отлаженными бизнес-процессами и обширной практикой выполнения подобных операций, например, в СВА-банке.

Виды банковских гарантий и поручительств

Банк выдает следующие виды гарантий и поручительств:

тендерная гарантия — обеспечение платежных требований стороны-организатора тендера по отношению к стороне, которая делает предложение (оферент) в случае, если последний:

- отказывается от предложения

- отменяет заказ после торгов

- отказывается подписать договор или предоставить дополнительные гарантии его выполнения;

платежная гарантия — выставляется в качестве обеспечения платежных обязательств покупателя (принципала) перед продавцом (бенефициаром). Такие гарантии применяются, главным образом, при осуществлении расчетов по факту получения товаров (услуг) принципалом или в случае применения товарного кредита. Как правило, они являются безусловными, то есть такими, что предусматривают платеж по первому требованию бенефициара;

гарантия исполнения обязательств — обязательство Банка уплатить покупателю оговоренные суммы, штрафы по его требованию в случае невыполнения или неподобающего выполнения продавцом своих обязательств по заключенному контракту. Наличие данной гарантии существенно укрепляет договорные отношения между покупателем и продавцом. Покупатель страхует себя от риска срыва графиков поставки или неподобающего выполнения работ;

Наличие данной гарантии существенно укрепляет договорные отношения между покупателем и продавцом. Покупатель страхует себя от риска срыва графиков поставки или неподобающего выполнения работ;

гарантия возврата платежа — обязательство Банка возвратить сумму аванса (или его неиспользованной части) в случае невыполнения продавцом своих обязательств по поставке товаров, обусловленных контрактом;

гарантия возврата кредита — применение гарантии в качестве обеспечения кредитных операций;

подтвержденная банковская гарантия – это гарантия, подтвержденная в полной сумме либо частично другим банком, который несет перед бенефициаром солидарную ответственность;

таможенная гарантия — используется для обеспечения оплаты таможенных тарифов. Данная гарантия выдается предприятиям-импортерам для обеспечения таможенных платежей и необходимых таможенным органам сумм расходов, штрафных санкций за потерю, порчу, выдачу товаров без разрешения таможенных органов в нарушение установленных сроков вывоза с таможенного склада. Гарантии в пользу таможенных органов подразделяются:

Гарантии в пользу таможенных органов подразделяются:

- банковские гарантии в обеспечение уплаты таможенных платежей импортером при таможенном оформлении подакцизных товаров в случае нарушения импортером своего обязательства по представлению в таможенный орган отчета об использовании марок акцизного сбора;

- банковские гарантии в обеспечение отсрочки или рассрочки уплаты таможенных платежей;

- банковские гарантии в обеспечение уплаты таможенных пошлин и налогов в отношении товаров, перемещаемых в соответствии с таможенным режимом транзита или в соответствии с правилами доставки под таможенным контролем перевозчика;

гарантия под исполнение обязательств после заключения контракта на поставку (выполнения работ/услуг) – данная гарантия может выдаваться в качестве дополнительного обеспечения на срок гарантийного обслуживания поставленного оборудования выполненных монтажных работ и т.п. Данная гарантия используется для государственных контрактов.

Также Банк может предоставлять иные гарантии, которые не противоречат действующему законодательству РФ.

Банк не выдает банковские гарантии под заявительный порядок возмещения НДС в соответствии со ст.176.1 НК РФ.

Банк выдает поручительства только под следующие виды обязательств:

- поручительство за клиента Банка под полученный кредит в другой кредитной организации;

- поручительство за клиента Банка под предоставленную банковскую гарантию другой кредитной организацией.

Иных поручительств Банк не выдает.

Заявление на предоставление гарантии/поручительства

Анкета принципала

Перечень документов, необходимых для получения гарантии/поручительства Заявителем в Банке

Подразделение по работе с банковскими гарантиями/поручительствами — отдел активно-пассивных операций

Сотрудники, уполномоченные подтверждать факт выдачи банковской гарантии:

- Тепляков Михаил Алексеевич +7(495)502-94-80/84 доб.

440

440 - Ширшов Владимир Евгеньевич +7(495)502-94-80/84 доб.442

440

440DCI Артикул | USCIB

Эта статья была опубликована в ICC Documentary Credits Insight

Volume 8, No. 2 April-June 2002

by Vin Maulella, банковский консультант USCIB

МОГУТ ЛИ БАНКИ США ВЫДАВАТЬ ГАРАНТИИ?

В ответ на часто задаваемый вопрос «Могут ли банки США выдавать гарантии?» большинство читателей, вероятно, слышали ответ: «Нет, кроме Morgan Guaranty, потому что они дедушки». На протяжении десятилетий банкиры по всему миру просто повторяли этот ответ, как будто это была мантра, не особо задумываясь о том, что это значит. Несмотря на то, что утверждение не было на 100% правильным, оно звучало авторитетно, и все его приняли.

На самом деле, создание и рост резервного рынка в Соединенных Штатах и во всем мире в некоторых кругах объясняют предполагаемым нормативным запретом США на выдачу гарантий или чего-либо со словом «гарантия» в нем. Сегодня необходимо пересмотреть ответ. С годами рынок стал более изощренным, участники стали более красноречивыми, и, к всеобщему удовольствию, регуляторы и законодатели в значительной степени действовали согласованно с рынком.

С годами рынок стал более изощренным, участники стали более красноречивыми, и, к всеобщему удовольствию, регуляторы и законодатели в значительной степени действовали согласованно с рынком.

ЧТО В ИМЕНЕ?

Для американских банкиров слово «гарантия» предполагает действия иностранных банков; поручительство — это то, что делают страховые компании. «НАС. банки не гарантируют и не могут гарантировать чужое исполнение!» … «Банк не является стороной основной сделки и, следовательно, не может определить, имело ли место соблюдение договорных обязательств!» … «Банки не уполномочены и не разрешены своим уставом делать это!» Сколько раз вы слышали эти аргументы? Исторически сложилось так, что суды США ограничительно толковали законодательные положения, наделяющие банки полномочиями заниматься банковской деятельностью: если полномочия не были прямо предоставлены, они не были предоставлены. В результате серии 19го века, поручительская деятельность банков была определена как ultra vires. Добавьте к этому консервативную предвзятость банковского консультанта, и эти интерпретации останутся без возражений; они просто стали восприниматься как ограничение полномочий банка. Однако с ростом резервов в 1970-х годах регулирующим органам стало необходимо определять, уполномочен ли банк заниматься какой-либо деятельностью, напоминающей традиционное поручительство. Резервные компании считались функционально похожими на поручительства, с которыми они конкурировали за долю рынка.

Добавьте к этому консервативную предвзятость банковского консультанта, и эти интерпретации останутся без возражений; они просто стали восприниматься как ограничение полномочий банка. Однако с ростом резервов в 1970-х годах регулирующим органам стало необходимо определять, уполномочен ли банк заниматься какой-либо деятельностью, напоминающей традиционное поручительство. Резервные компании считались функционально похожими на поручительства, с которыми они конкурировали за долю рынка.

Поручительство против Резервных

Итак, чем регулирующие органы обосновывали свое решение? Начнем с того, что вопрос о коммерческих аккредитивах был давно решен. Возможно, это упростило процесс. Напоминают ли резервные обязательства больше коммерческие аккредитивы или поручительства и гарантии? Учитывая, что читатели DCI понимают коммерческие аккредитивы, давайте рассмотрим, чем поручительства и дополнительные гарантии отличаются от резервных аккредитивов.

В поручительстве или дополнительной гарантии эмитент обязан уплатить или выполнить чужое обязательство; средства защиты, доступные принципалу, обычно доступны и гаранту. Как правило, обязательство гаранта связано с основной сделкой и возникает только в том случае, если и в той мере, в какой это обязательство подлежит исполнению, что часто требует тщательного изучения фактов. Генри Харфилд заметил, что одним из основных элементов, отличающих поручительство от банкира, выдающего резервный аккредитив, является вопрос о том, какие виды риска оцениваются. Банкир проверяет кредитоспособность своего клиента, в то время как поручитель сосредотачивается на статистической вероятности возникновения определенных событий, которые помешают его принципалу выполнить договор. Конечно, эти риски могут пересекаться. Харфилд допускает, что поручитель может не принимать во внимание способность принципала выполнить обязательство, если он убежден, что финансовое положение принципала таково, что принципал может возместить поручителю требуемые деньги или средства, необходимые для завершения проекта, если это является обязательством принципала. гарантия. Соответственно, нет ничего необычного в том, чтобы увидеть резервные аккредитивы, выданные в пользу компаний-гарантов, хотя следует задаться вопросом, являются ли затраты для обоих обязательств экономичными.

Как правило, обязательство гаранта связано с основной сделкой и возникает только в том случае, если и в той мере, в какой это обязательство подлежит исполнению, что часто требует тщательного изучения фактов. Генри Харфилд заметил, что одним из основных элементов, отличающих поручительство от банкира, выдающего резервный аккредитив, является вопрос о том, какие виды риска оцениваются. Банкир проверяет кредитоспособность своего клиента, в то время как поручитель сосредотачивается на статистической вероятности возникновения определенных событий, которые помешают его принципалу выполнить договор. Конечно, эти риски могут пересекаться. Харфилд допускает, что поручитель может не принимать во внимание способность принципала выполнить обязательство, если он убежден, что финансовое положение принципала таково, что принципал может возместить поручителю требуемые деньги или средства, необходимые для завершения проекта, если это является обязательством принципала. гарантия. Соответственно, нет ничего необычного в том, чтобы увидеть резервные аккредитивы, выданные в пользу компаний-гарантов, хотя следует задаться вопросом, являются ли затраты для обоих обязательств экономичными.

В аккредитиве банк гарантирует свое исполнение, т. е. банк будет платить (честь) при предъявлении соответствующего документа, и в этом документе может быть указано, что имел место дефолт. Таким образом, банк не определяет факт дефолта, а лишь определяет, получил ли он требуемый документ о факте дефолта. Это рассуждение приводит к логическому использованию аккредитива в качестве замены.

ТЕКСТ v НАЗВАНИЕ

Пересмотренный вариант Унифицированных правил и обычаев для документарных аккредитивов (UCP) 1962 г., Брошюра МТП № 222, впервые ввел выражение «любое соглашение, как бы оно ни называлось или описывалось», чтобы охватить все обязательства, которые могут быть подпадают под общие термины «документный аккредитив(ы)» и «аккредитив(ы)». То же самое выражение продолжалось до 19 века.74, редакции 1983 и 1993 гг. UCP. Поправки 1983 и 1993 годов расширили заявленный перечень, включив в него «резервные аккредитивы».

МТП использует то же выражение «как бы оно ни называлось или описывалось» в Единых правилах для гарантий по требованию (Публикация МТП № 458) для определения таких обязательств, как гарантии, облигации и т. п., которые могут быть включены в эти правила.

п., которые могут быть включены в эти правила.

На внутреннем рынке США пересмотренная статья 5 Единого торгового кодекса США (UCC) просто определяет аккредитив как «определенное обязательство». Важно отметить, что в комментарии 6 к разделу 5-102(10) подчеркивается, что «ярлык на документе не является окончательным; некоторые документы, помеченные как «гарантия» в соответствии с европейской (а иногда и американской) практикой, являются «аккредитивами».96 Пояснительное постановление Управления финансового контролера США отменило свое 25-летнее руководство по безопасности и надежности, согласно которому «каждый аккредитив должен явно указывать, что он является аккредитивом, или иметь явное название как таковой». В самом постановлении используется выражение «аккредитивы и другие независимые обязательства», а обсуждение OCC, сопровождающее уведомление Федерального реестра, объясняет, что это изменение обновляет прежнее положение, «чтобы отразить современные рыночные стандарты и отраслевое использование… и охватить более широкий спектр транзакций. в этой области.»

в этой области.»

На международной арене ЮНСИТРАЛ разработала конвенцию под названием «Конвенция ООН о независимых гарантиях и резервных аккредитивах». Одно только название убедительно свидетельствует о том, что эти два типа инструментов могут выполнять одни и те же функции. Статья 2 определяет «обязательство» как самостоятельное обязательство произвести платеж по простому требованию или по требованию, сопровождаемому другими документами, в соответствии с условиями обязательства.

Наконец, наиболее всесторонняя на сегодняшний день попытка сформулировать правила практики для этого класса предприятий, Международная резервная практика 1998 (ISP98), Публикация МТП № 590, говорится, что это просто применяется к «резервному аккредитиву или другому подобному обязательству, как бы оно ни называлось и ни описывалось…». В предисловии к ISP98 предлагаются другие названия резервов, отражающие рыночную характеристику резервов в соответствии с их использованием в базовых транзакциях. Таким образом, обязательства под названием «Заявка на участие в торгах», «Заявка на участие в торгах», «Гарантия авансового платежа», «Встречная гарантия», «Резервное страхование» и «Гарантия исполнения» вполне могут подпадать под категорию резервных аккредитивов при условии, что обязательство является независимым и документальным.

Таким образом, обязательства под названием «Заявка на участие в торгах», «Заявка на участие в торгах», «Гарантия авансового платежа», «Встречная гарантия», «Резервное страхование» и «Гарантия исполнения» вполне могут подпадать под категорию резервных аккредитивов при условии, что обязательство является независимым и документальным.

НЕЗАВИСИМЫЙ И ДОКУМЕНТАЛЬНЫЙ?

Как определить, является ли предприятие независимым и документальным?

Очевидно, что независимый характер обязательства должен быть очевиден из его условий. Эта ссылка может быть явной или, альтернативно, само предприятие должно «подчиняться законам или правилам, обеспечивающим его независимый характер». Принимая это руководство по «безопасности и надежности» Управления валютного контролера, обязательства, выпущенные в соответствии с Конвенцией ООН, UCP, Едиными правилами о гарантиях до востребования (URDG), пересмотренной UCC или ISP, являются независимыми.

Различные модели

Давайте рассмотрим каждую из этих моделей.

Конвенция ООН определяет эту независимость как отдельную от предшествующей (основной) сделки или последующей (контргарантийной) сделки. Это также повышает нашу оценку независимости как чего-то, что может находиться под контролем или в сфере деятельности эмитента.

Используя терминологию UCP, «независимый» означает, что предприятие является отдельным от основного «договора купли-продажи или другого договора (договоров), на котором они могут быть основаны». Статья 3 UCP 500 дополнительно уточняет независимый характер обязательства, усиливая эту обособленность, «даже если какая-либо ссылка на такой контракт (контракты) включена в аккредитив». В статье 3 UCP 500 четко указано, что эмитент не может воспользоваться средствами защиты, доступными для заявителя, «вытекающими из его отношений с банком-эмитентом или бенефициаром». И наоборот, бенефициар не может воспользоваться «договорными отношениями, существующими между заявителем и банком-эмитентом».

Эти явные ссылки на определенные отношения подчеркивают обособленность

обязательств: (i) основной договор купли-продажи или другой договор; (ii) заявление и соглашение об обеспечении; и (iii) аккредитив. Первый, лежащий в основе договор купли-продажи, в котором указывается, что оплата должна быть произведена через аккредитив, заключается между покупателем (заявителем) и продавцом (бенефициаром). Банк (эмитент) не является стороной этого договора. Во-вторых, в заявлении и соглашении об обеспечении между покупателем и банком содержится просьба к банку открыть аккредитив, но продавец (бенефициар) не является стороной этого соглашения. Наконец, фактический аккредитив, в котором банк обязуется заплатить продавцу (бенефициару) [против представления документов], является односторонним обязательством банка перед бенефициаром. Заявитель не является стороной кредита.

Первый, лежащий в основе договор купли-продажи, в котором указывается, что оплата должна быть произведена через аккредитив, заключается между покупателем (заявителем) и продавцом (бенефициаром). Банк (эмитент) не является стороной этого договора. Во-вторых, в заявлении и соглашении об обеспечении между покупателем и банком содержится просьба к банку открыть аккредитив, но продавец (бенефициар) не является стороной этого соглашения. Наконец, фактический аккредитив, в котором банк обязуется заплатить продавцу (бенефициару) [против представления документов], является односторонним обязательством банка перед бенефициаром. Заявитель не является стороной кредита.

Это четко отличает аккредитив, как бы он ни назывался и ни описывался, от договорной гарантии, дополнительной гарантии или другого двустороннего договора, который фактически сделал бы банк стороной основной сделки и поставил обязательство банка в зависимость от основного соглашения, к которому это не вечеринка.

URDG Статья 2(b) аналогична Статье 3 UCP: «Гарантии по своему характеру являются отдельными сделками от договора или условий тендера, на которых они могут основываться, и Гаранты никоим образом не связаны с таким договором(ами) и не связаны им, или условий тендера, несмотря на включение ссылки на них в Гарантию».

Этот принцип более подробно сформулирован в Едином торговом кодексе США, Конвенции ООН, нормативных документах США и в выражениях рыночной практики. В каждой из этих формулировок «независимость» выражается в терминах, соответствующих фокусу этого конкретного набора правил. Например, в UCC основное внимание уделяется юридическим последствиям принципа независимости, то есть правам и обязанностям сторон, особенно эмитента и бенефициара, и влиянию этих отношений на судебный запрет. Комментарий к разделу 5-109 UCC, Мошенничество и подделка, дает дополнительную информацию. Это оправдывает установление высоких стандартов судебного запрета, отчасти благодаря принципу независимости. Только в том случае, когда «контракт и обстоятельства показывают, что требование бенефициара об оплате «абсолютно не имеет фактического основания» [и] когда поведение бенефициара настолько исказило всю сделку, что законные цели независимости обязательства эмитента больше не быть вручены», суд может потребовать оплаты.

Правило 1.06(c) ISP98 повторно формулирует принцип независимости и дает представление о его практическом применении: «Поскольку резервная компания независима, возможность принудительного исполнения обязательств эмитента в рамках резервной организации не зависит от:

i. право или возможность эмитента получить возмещение от заявителя;

ii. право бенефициара на получение платежа от заявителя;

iii. ссылка в резерве на любое соглашение о возмещении или лежащую в его основе операцию; или

iv. осведомленность эмитента о выполнении или нарушении какого-либо соглашения о возмещении или лежащей в его основе транзакции».

Кроме того, Правило 1.07 ISP98 предусматривает:

«Обязательства эмитента перед бенефициаром не затрагиваются правами и обязательствами эмитента перед заявителем в соответствии с любым применимым соглашением, практикой или законом».

ДЬЯВОЛ В ДЕТАЛЯХ!

«Документарное» означает, что решение банка об оплате основано на определении того, был ли представлен требуемый документ, а не на том, действительно ли произошло событие. Статья 4 UCP 500 гласит, что «в кредитных операциях банки имеют дело с документами, а не с товарами, услугами или другими действиями, к которым они могут относиться». UCP также заявляет, что банки не несут ответственности за «форму, подлинность, достаточность документов…». Кроме того, через UCP пронизано требование о предоставлении «указанных документов». Наконец, бездокументарные условия и документы, не требуемые в аккредитиве, не должны приниматься во внимание.

Статья 4 UCP 500 гласит, что «в кредитных операциях банки имеют дело с документами, а не с товарами, услугами или другими действиями, к которым они могут относиться». UCP также заявляет, что банки не несут ответственности за «форму, подлинность, достаточность документов…». Кроме того, через UCP пронизано требование о предоставлении «указанных документов». Наконец, бездокументарные условия и документы, не требуемые в аккредитиве, не должны приниматься во внимание.

В соответствии с UCP, пересмотренная статья 5 UCC основывает действительность, действие и исковую силу обязательства на представлении документов. Представление требуемых документов к аккредитиву настолько важно, что в дополнение к предостережениям в комментарии 5-102 в комментарии 5-108 прямо указано, что:

обязательство эмитента (как, например, условие, которое требует от эмитента фактического определения того, исполнил ли бенефициар лежащий в основе контракт или не исполнил ли заявитель обязательство), их включение может полностью исключить обязательство из сферы действия статьи 5».

В соответствии с рекомендациями OCC по безопасности и надежности банк не должен определять «фактические или правовые споры между заявителем и бенефициаром». По таким аккредитивам или другим независимым обязательствам обязательство банка по оплате зависит от представления определенных документов, а не от бездокументарных условий или решения спорных вопросов факта или права между стороной счета и бенефициаром.

Интернет-провайдер просто заявляет, что документальный характер резерва «зависит от предъявления документов и проверки необходимых документов на их лицевой стороне».

Эти два определяющих принципа этой идиосинкразической формы взаимодействия четко сформулированы и повторяются в UCP, UCC, Конвенции ООН, Правилах OCC, а теперь и в ISP.

Самый простой способ убедиться в том, что рассматриваемое предприятие отвечает этим требованиям, состоит в том, чтобы подчинить обязательство банка набору правил, которые включают эти принципы.

ПРЕДОСТЕРЕЖЕНИЯ

Существуют и другие нюансы этих новых правил и положений, которые признают и придают силу практике. Судя по создателю правил, существуют очевидные предубеждения. Например, Торговый кодекс США устанавливает формальности, права, обязанности и средства правовой защиты. Обнародование контролера сосредоточено на управлении рисками, в то время как ISP98 отражает лучшую практику лучших практиков. В совокупности они позволяют эмитентам разумно и избирательно реагировать на рыночный спрос на гибкие обязательства в рамках определенных параметров. В то время как резервная система является примером одной из наиболее творческих и новаторских сторон банковского дела, были определенные основания, на которые даже самые смелые резервные практики не наступали. Обязательства без установленной даты истечения, суммы к оплате, основанные на колебаниях публичных индексов, и обязательства, обусловленные действиями самого банка, всегда представляли уникальные проблемы для банкира, пытающегося удовлетворить клиента и потребности рынка, не нарушая при этом никаких правил или законов.

Судя по создателю правил, существуют очевидные предубеждения. Например, Торговый кодекс США устанавливает формальности, права, обязанности и средства правовой защиты. Обнародование контролера сосредоточено на управлении рисками, в то время как ISP98 отражает лучшую практику лучших практиков. В совокупности они позволяют эмитентам разумно и избирательно реагировать на рыночный спрос на гибкие обязательства в рамках определенных параметров. В то время как резервная система является примером одной из наиболее творческих и новаторских сторон банковского дела, были определенные основания, на которые даже самые смелые резервные практики не наступали. Обязательства без установленной даты истечения, суммы к оплате, основанные на колебаниях публичных индексов, и обязательства, обусловленные действиями самого банка, всегда представляли уникальные проблемы для банкира, пытающегося удовлетворить клиента и потребности рынка, не нарушая при этом никаких правил или законов.

Банкиры, желающие изучить правила и выполнить домашнюю работу, могут найти поддержку и направление для выдачи резервов или гарантий (как бы они ни назывались и ни описывались) без даты истечения срока действия, независимо от того, подлежат ли они оплате в долларах, динарах (или другой валюте), документах или других предметах ценить. Для тех, кто хочет расширить границы, доступная сумма может даже колебаться в зависимости от рыночных изменений, таких как LIBOR, PLATTS или другие. Наличие самого обязательства может быть обусловлено определением таких событий, как получение или отправка денежных средств или подобных операций, которые могут быть определены в пределах «сферы контроля» банка.

Для тех, кто хочет расширить границы, доступная сумма может даже колебаться в зависимости от рыночных изменений, таких как LIBOR, PLATTS или другие. Наличие самого обязательства может быть обусловлено определением таких событий, как получение или отправка денежных средств или подобных операций, которые могут быть определены в пределах «сферы контроля» банка.

ЗАКЛЮЧЕНИЕ

Задайте тот же вопрос сегодня: «Могут ли банки США выдавать гарантии?» и вы получите другой ответ. «Что такое гарантия?» «Вы можете дать определение гарантии?» Если вы определяете гарантию как независимое обязательство по оплате против документов, то события регулирующих органов и законодателей теперь привели бы нас к ответу: «Да, банки США могут и выдают гарантии!»

Международный банк экономического сотрудничества | МБЭС

- Основной

- Работайте с нами

- Финансовые учреждения

- Торговое финансирование

- Гарантии

Гарантия от международного банка с инвестиционными рейтингами – это конкурентное преимущество при участии в тендере или ведении переговоров об условиях контракта с вашим партнером. Кроме того, в качестве залога может быть выдана гарантия для получения более привлекательных условий кредитования.

Кроме того, в качестве залога может быть выдана гарантия для получения более привлекательных условий кредитования.

Условия предоставления Тарифы Схемы процесса Подать заявку на финансирование

МБЭС выдает гарантии/контргарантии как для поддержки внешнеэкономической деятельности, так и в рамках локальных сделок/проектов.

Банковские гарантии выдаются:

- в обеспечение обязательств банков-партнеров по кредитам и аккредитивам; №

- для обеспечения обязательств юридических лиц, в том числе нерезидентов стран-членов МБЭС, по встречным гарантиям банков-партнеров.

Особенности продукта

Гарантии оплаты в соответствии с контрактами или кредитными соглашениями

Гарантии возврата платежей. варианты

варианты

МБЭС выдает гарантии и контргарантии, в том числе резервные аккредитивы, на максимальный спектр операций, как для поддержки внешнеэкономической деятельности, так и в рамках локальных сделок/проектов. Гарантии выдаются от имени банков-партнеров или корпоративных клиентов.

Гарантия от IFO с инвестиционным рейтингом

Гарантия от надежного банка с инвестиционным рейтингом положительно влияет на возможность заключения договора на хороших условиях. Кроме того, бенефициар может принять гарантию МБЭС напрямую, без привлечения других банков-посредников, что снижает стоимость обслуживания гарантии.

Условия предоставления

Участие резидента страны-члена МБЭС в сделке.

Лимит установлен для банка-партнера (в случае отсутствия лимита МБЭС вправе проводить процедуры по установлению лимита).

Проведение комплаенс-процедур по сделке для сторон сделки, в т.ч. экспортер и импортер.

Предоставление информации по запросу МБЭС об основной сделке, по которой требуется обеспечение.

Тарифы

Гарантии регулируются UDRG или законодательством Российской Федерации.

Резервные аккредитивы регулируются ISP9.8

Скачать PDF, 296 Кб

Схемы операций

Выдача гарантий и контргарантий

Подробнее

Нашли подходящий товар?

Если Вас заинтересовало наше предложение, отправьте заявку или позвоните нам.

Отправить заявку

Есть вопросы по нашей продукции?

Если вы все еще не уверены, какой товар выбрать, задайте вопрос или позвоните нам.

Задать вопрос

Другие продукты

Торговый кредит

Документарные аккредитивы

Безотзывное обязательство по возмещению расходов

Форфейтинг

Финансирование по страховому покрытию ЭКА

Проекты

Поддержка торговли в Восточной Европе

Экспорт российской промышленной продукции в Узбекистан

Экспорт фармацевтической продукции из Польши в Беларусь

© 2023 МБЭС Политика в отношении файлов cookieПолитика конфиденциальностиПолитика обработки персональных данныхКарта сайта

© 2023 МБЭС

Сайт разработан ITECH. group

groupОбратная связь

Организация*

Полное имя*

Электронная почта*

Поля, отмеченные *, обязательны для заполнения

Задать вопрос

Полное имя*

Электронная почта*

Телефон*

Компания*

Продукт

Софинансирование и синдицированиеКазначействоУправление денежными средствамиИнструменты содействия торговлеЗаймы

Вопрос*

Поля, отмеченные *, обязательны для заполнения

Этот сайт защищен reCAPTCHA, и к нему применяются Политика конфиденциальности и Условия обслуживания Google.

Отправить резюме

Полное имя*

Электронная почта*

Телефон*

Прикрепить резюме

Файл не выбран

Выбрать файл

Поля, отмеченные *, обязательны для заполнения

Этот сайт защищен reCAPTCHA, и к нему применяются Политика конфиденциальности и Условия обслуживания Google.