Когда можно уменьшить размер банковской гарантии?

Главная → Статьи → Когда можно уменьшить размер банковской гарантии?

Организация является поставщиком. Контракт был заключен по Федеральному закону от 21.07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд” (далее – Закон № 94-ФЗ). Банковская гарантия была оплачена полностью. На основании Федерального закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон № 44-ФЗ) организация имеет право вернуть часть банковской гарантии пропорционально выполненному объему работы. На сегодняшний день выполнены 80% объема работы по контракту. Можно ли на сегодняшний день уменьшить размер банковской гарантии на 80%?

В настоящее время отношения, связанные с осуществлением закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд, регулируются Федеральным законом от 05.

В рамках правового регулирования Законом № 44-ФЗ так же, как и в случаях, предусмотренных Федеральным законом от 21.07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд” (далее – Закон № 94-ФЗ), банковская гарантия выступает в качестве одного из способов обеспечения исполнения контракта (ч.

Часть 7 ст. 96 Закона № 44-ФЗ позволяет поставщику (подрядчику, исполнителю) в ходе исполнения контракта предоставить заказчику обеспечение исполнения контракта, уменьшенное на размер выполненных обязательств, предусмотренных контрактом, взамен ранее предоставленного обеспечения исполнения контракта. При этом может быть изменен способ обеспечения исполнения контракта.

Отсюда, на наш взгляд, следует, что при частичном исполнении контракта, заключенного в период действия Закона № 94-ФЗ, поставщик (подрядчик, исполнитель) вправе предоставить заказчику банковскую гарантию на сумму, уменьшенную пропорционально размеру полученного заказчиком исполнения по контракту, взамен ранее предоставленной банковской гарантии. Однако следует заметить, что порядок, с соблюдением которого может быть изменено обеспечение исполнения контракта, Законом № 44-ФЗ не урегулирован. Поскольку законодательство о контрактной системе основывается в том числе на положениях ГК РФ (ч.

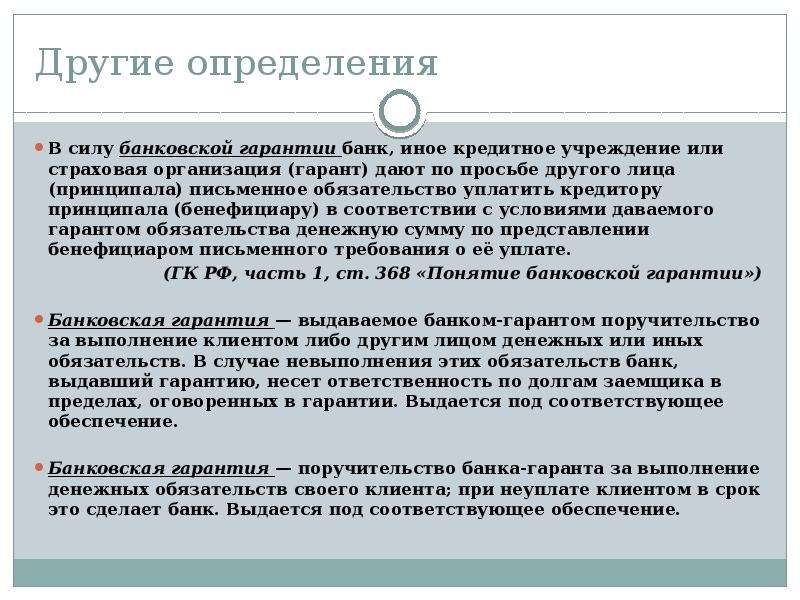

Отметим, что Федеральным законом от 08.03.2015 № 42-ФЗ (далее – Закон № 42-ФЗ), вступившим в силу с 1 июня 2015 года, были внесены существенные изменения в часть первую Гражданского кодекса РФ. Претерпел изменения и институт банковской гарантии. Если ранее она существовала в качестве самостоятельного способа обеспечения обязательства, то новая редакция Гражданского кодекса РФ ввела институт независимой гарантии (п. 1 ст. 329, параграф 6 “Независимая гарантия” главы 23 ГК РФ). При этом понятие “банковская гарантия” упоминается в п. 3 ст. 368 новой редакции ГК РФ в значении “независимая гарантия, выдаваемая банком”.

В силу п. 2 ст. 2 Закона № 42-ФЗ положения Гражданского кодекса Российской Федерации в редакции указанного закона применяются к правоотношениям, возникшим после дня вступления в силу этого закона. По правоотношениям, возникшим до дня вступления в силу Закона № 42-ФЗ, положения Гражданского кодекса Российской Федерации в новой редакции применяются к тем правам и обязанностям, которые возникнут после дня вступления в силу этого закона.

По смыслу ст.ст. 368, 373 ГК РФ банковская гарантия представляет собой одностороннюю сделку (п. 2 ст. 154 ГК РФ, смотрите также п. 3 Обзора практики разрешения споров, связанных с применением норм Гражданского кодекса Российской Федерации о банковской гарантии, направленного информационным письмом ВАС РФ от 15.01.1998 № 27, п. 3 постановления Пленума ВАС РФ от 23.03.2012 № 14 “Об отдельных вопросах практики разрешения споров, связанных с оспариванием банковских гарантий”). По сути, ее выдача – одностороннее волеизъявление со стороны банка.

Поэтому, если уменьшение суммы, на которую выдана банковская гарантия, пропорционально размеру исполненного обязательства не предусмотрено условиями самой гарантии, такое уменьшение возможно только путем выдачи новой гарантии. Применительно к ч. 7 ст. 96 Закона № 44-ФЗ выдача новой банковской гарантии, обеспечивающей исполнение контракта, предполагает прекращение ранее предоставленной банковской гарантии. Между тем указанная норма не предусматривает прекращение гарантии в связи с частичным исполнением обязательств по контракту. В соответствии же с гражданским законодательством обязательство гаранта перед бенефициаром по гарантии может прекратиться только по основаниям, предусмотренным п. 1 ст. 378 ГК РФ, в том числе вследствие отказа бенефициара от своих прав по гарантии.

В соответствии же с гражданским законодательством обязательство гаранта перед бенефициаром по гарантии может прекратиться только по основаниям, предусмотренным п. 1 ст. 378 ГК РФ, в том числе вследствие отказа бенефициара от своих прав по гарантии.

Исходя из изложенного выше, мы полагаем, что в рассматриваемом случае поставщик вправе предоставить заказчику новую банковскую гарантию, сумма которой, по сравнению с ранее выданной гарантией, будет уменьшена на размер исполненной части обязательств по контракту. Однако прекращение прежней гарантии может состояться только в случае отказа бенефициара (заказчика) от своих прав по гарантии, что предполагает необходимость достижения соглашения с заказчиком о замене обеспечения исполнения обязательств по контракту.

Ответ подготовил: Кошечкина Наталья, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Барсегян Артем, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Требуется обеспечение исполнения контракта? Поможем оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк.  Оставить заявку >> Оставить заявку >> |

Банковские гарантии — СЕВЕРГАЗБАНК

СЕВЕРГАЗБАНК предоставляет гарантии возврата аванса, платежа, исполнения контрактов, тендерные гарантии, уплаты налоговых и таможенных платежей и взносов.

Преимущества банковской гарантии как вида обеспечения обязательств:

- Банковская гарантия является надежным и легко выполнимым инструментом защиты интересов Бенефициара.

- Условия исполнения гарантии заранее известны и оговорены.

- Исполнение гарантии осуществляется на основании предоставленных Бенефициаром документов:

- требование исполнения гарантии (претензия или иной документ, оговоренный условиями сделки),

- дополнительные документы, подтверждающие дефолт Принципала, и предусмотренные условиями гарантии.

- Потребовать исполнения гарантии возможно только до окончания срока ее действия.

- Гарантия позволяет не отвлекать денежные средства из оборота для их перевода в пользу контрагента.

СЕВЕРГАЗБАНК предоставляет гарантии возврата аванса, платежа, исполнения контрактов, тендерные гарантии, уплаты налоговых и таможенных платежей и взносов.

Банковские гарантии

- в соответствии с требованиями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

- в соответствии с требованиями Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

- в соответствии с Федеральным законом от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее – Закон № 94-ФЗ).

-

в соответствии с Федеральным законом от 21.07.2007 № 185-ФЗ «О фонде содействия реформированию жилищно-коммунального хозяйства» или в соответствии со статьей 182 Жилищного кодекса РФ (далее – Закон № 185-ФЗ).

- в соответствии с Федеральным законом от 21.07.2005 № 115-ФЗ «О концессионных соглашениях» (далее – Закон № 115-ФЗ). — в пользу Бенефициаров, указанных в реестре организаций на сайте zakupki.gov, как заказчики в рамках Законов №44-ФЗ (94-ФЗ) и/или Закона 223-ФЗ.

Условия банковской гарантии определяются индивидуально.

Контактная информация

По всем остальным вопросам Вы можете обратиться к начальнику отдела Экспресс-гарантий Голубеву Дмитрию Алексеевичу.

E-mail: [email protected]

Запросы направляются по адресу: 167000, г. Вологда, ул. Благовещенская, д. 3.

Подстраховка по-банковски – Коммерсантъ Санкт-Петербург

Банковская гарантия — один из видов обеспечения обязательств сторон, широко используемый в современной деловой практике. Наиболее распространенными являются гарантии для обеспечения заявки на участие в конкурсах, аукционах или торгах, для исполнения контракта или обеспечения возврата авансовых платежей. Также существуют и другие виды банковских гарантий: например таможенная (гарантия оплаты ввозных, таможенных платежей, а также оплата услуг таможенных органов).

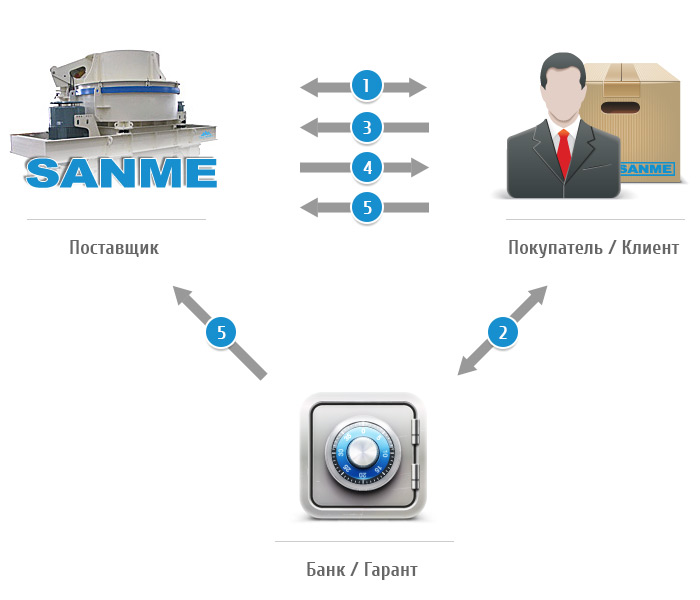

Участниками отношений при банковской гарантии являются гарант, принципал и бенефициар. Гарантом может выступать только банк или иное кредитное учреждение, страховая компания (с 2 августа 2010 года страховые компании из перечня организаций, которые могут выдать гарантию для обеспечения госконтракта, были исключены согласно 94-ФЗ). Гарантия, выданная любым другим юридическим лицом (коммерческим или некоммерческим), органом государственной власти или местного самоуправления, является недействительной, так как все указанные субъекты не имеют права выдавать банковскую гарантию. В роли принципала выступает любое лицо, которое является должником в каком-либо обязательстве. Это может быть кредитное обязательство, договор аренды, купли-продажи. Бенефициар — это любое лицо — кредитор принципала по обязательству, которое обеспечивается банковской гарантией.

Инициатива в формировании отношений по поводу банковской гарантии обычно принадлежит принципалу. По его письменной просьбе и выдается гарантия. К примеру, при заключении договора купли-продажи, при котором предусматривается возможность оплаты товара в рассрочку, продавец может потребовать, чтобы обязательства покупателя по оплате товара обеспечивались банковской гарантией.

Внешне банковская гарантия схожа с поручительством, однако и по основаниям возникновения, и по своему содержанию существенно от него отличается. Эти отличия проявляются в трех аспектах: банковская гарантия — не договор, а одностороннее и безусловное обязательство гаранта перед кредитором (бенефициаром) уплатить при соблюдении условий гарантии названную в ней денежную сумму; банковская гарантия не требует какого-либо согласия, одобрения или подтверждения со стороны бенефициара. Согласно Гражданскому кодексу, предусмотренное банковской гарантией обязательство не зависит в отношениях между ними от того основного обязательства, по которому гарантия выдана, даже если в ней содержится ссылка на это обязательство; обязательство платить по гарантии, если формальные условия гарантии бенефициаром соблюдены, носит безусловный характер. Даже при исполнении обеспеченного обязательства гарант в случае повторного требования бенефициара обязан произвести такой платеж.

Даже при исполнении обеспеченного обязательства гарант в случае повторного требования бенефициара обязан произвести такой платеж.

Поскольку банковская гарантия выдается финансовыми учреждениями, платежеспособность которых является устойчивой, она в силу названных ее правовых особенностей дает кредитору по обязательству (бенефициару) уверенность в том, что в случае несоблюдения условий обязательства, обеспеченного гарантией, он получит обозначенную в ней денежную сумму для покрытия возможных убытков.

По словам Александра Митина, управляющего партнера компании РАУД, сама технология получения банковской гарантии довольно проста. «Нет необходимости подписания каких-либо соглашений — достаточно одностороннего письменного обязательства гаранта», — сообщает он.

«По условиям выплат бенефициару денежных сумм гарантии могут подразделяться на безусловные (по первому требованию) и условные. Безусловная гарантия подразумевает, что банк обязан выплатить определенную сумму бенефициару по первому его требованию, соблюдая все условия договора гарантии. Условная гарантия подразумевает, что банк также обязан выплатить бенефициару определенную сумму по его требованию, но только в том случае, если он предоставил документы, подтверждающие неуплату ее принципалом», — говорит президент-председатель правления банка SIAB Галина Ванчикова.

Безусловные банковские гарантии характеризуются прежде всего принципами срочности и безотзывности. Эти два принципа означают, что банк не имеет права в одностороннем порядке отказать в выплате бенефициару. Банковские гарантии, которые могут отзываться, крайне непопулярны и практически не пользуются спросом, так как вызывают недоверие и опасения бенефициаров.

Гарантированный арбитраж

Эксперты рынка отмечают, что в случае арбитражного спора между двумя юридическими лицами стороны все чаще сталкиваются с проблемой применения тех или иных обеспечительных мер к своему оппоненту, так как суды очень редко идут на удовлетворение подобных ходатайств. Согласно статье 94 Арбитражного процессуального кодекса РФ, существует возможность предоставления встречного обеспечения: это может быть внесение на депозитный счет суда денежных средств, в размере, предложенном судом, поручительство, иное финансовое обеспечение, либо предоставление банковской гарантии.

«С точки зрения удобства, скорости предоставления и оптимизации затрат наиболее эффективной я представляю банковскую гарантию. Она по своей правовой природе призвана обеспечить возмещение убытков без предварительного вложения каких-либо денежных средств заявителя обеспечительных мер (за исключением, разумеется, вознаграждения гаранта). Таким образом, в отличие от внесения денег на депозит, банковская гарантия — это предоставление гарантийного письма, в то время как внесение денежных средств на депозитный счет суда требует отвлечения денежных средств из оборота хозяйственной деятельности предприятия, что может отрицательно повлиять на эффективность ведения бизнеса. Кроме того, достаточно длительным является процесс возврата сумм, уплаченных на депозитный счет», — комментирует Александр Митин.

Кирилл Саськов, руководитель корпоративной и заграничной арбитражной практики, партнер юридической компании «Качкин и партнеры», считает, что одним из основных преимуществ банковской гарантии, даже в случае наличия арбитражного спора, является то, что отсутствует необходимость в получении судебного акта для получения платежей по банковской гарантии. «Получение удовлетворения денежных требований по банковской гарантии не является окончательным и бесповоротным. Так, например, в случае исполнения за счет банковской гарантии требований по взысканию неустойки за ненадлежащее исполнение обязательства должник не лишен права доказывать, что неустойка была чрезмерной и часть ее подлежит возврату кредитором», — отмечает Кирилл Саськов.

«Получение удовлетворения денежных требований по банковской гарантии не является окончательным и бесповоротным. Так, например, в случае исполнения за счет банковской гарантии требований по взысканию неустойки за ненадлежащее исполнение обязательства должник не лишен права доказывать, что неустойка была чрезмерной и часть ее подлежит возврату кредитором», — отмечает Кирилл Саськов.

Рискованные гарантии

«Для банка выдача гарантии — это риски, аналогичные рискам, возникающим при кредитовании. Принцип независимости банковской гарантии имеет не только юридическое, но и экономическое значение, так как побуждает гарантов более ответственно относиться к каждому случаю выдачи гарантии, глубокому анализу возможных рисков, а бенефициару дает уверенность в том, что обязательство гаранта достаточно надежно и при необходимости будет исполнено без лишних процедур разбирательств», — утверждает Галина Ванчикова.

Кроме того, бенефициар должен быть уверен, что выданная банком гарантия является подлинной. Банк России рекомендовал в целях подтверждения выданных кредитными организациями банковских гарантий, в качестве обеспечения надлежащего исполнения принципалом его обязательств перед бенефициаром, в том числе в рамках закона 94-ФЗ, размещать на своих сайтах информацию о внутренних структурных подразделениях кредитной организации, осуществляющих обеспечение проведения операций по выдаче банковских гарантий. Также Банк России рекомендовал размещать на своих сайтах контактные данные ответственных лиц, уполномоченных кредитной организацией осуществлять подтверждение факта выдачи банковской гарантии, с указанием фамилии, имени, отчества, номеров телефонов, адреса электронной почты. Все это позволит любому госзаказчику или уполномоченному органу без особого труда проверить подлинность предъявленной участником банковской гарантии. Для этого потребуется лишь интернет и телефон.

Банк России рекомендовал в целях подтверждения выданных кредитными организациями банковских гарантий, в качестве обеспечения надлежащего исполнения принципалом его обязательств перед бенефициаром, в том числе в рамках закона 94-ФЗ, размещать на своих сайтах информацию о внутренних структурных подразделениях кредитной организации, осуществляющих обеспечение проведения операций по выдаче банковских гарантий. Также Банк России рекомендовал размещать на своих сайтах контактные данные ответственных лиц, уполномоченных кредитной организацией осуществлять подтверждение факта выдачи банковской гарантии, с указанием фамилии, имени, отчества, номеров телефонов, адреса электронной почты. Все это позволит любому госзаказчику или уполномоченному органу без особого труда проверить подлинность предъявленной участником банковской гарантии. Для этого потребуется лишь интернет и телефон.

Павел Александров

Поддельные банковские гарантии в сфере государственных заказов

15. 08.2013

08.2013

Примерное время чтения: 4 мин.

За последние три года в Москве и других российских регионах возникла острая проблема, связанная с размещением государственных заказов: победители конкурсов и аукционов зачастую предоставляют в качестве обеспечения исполнения обязательств по государственным контрактам поддельные банковские гарантии.

Последствия предоставления таких «обеспечений» могут быть негативными как для государственного заказчика, так и для победителя конкурса и банка, якобы гарантирующего выполнение условий контракта. Почему возникают подобные ситуации и как их предотвратить?

Закон есть законВ Российской Федерации размещение государственных заказов регулируется в основном Федеральным законом от 21 июля 2005 г. № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее – Закон о размещении заказов). Положения этого Закона устанавливают обязанность лица, с которым заключается контракт (далее – контрагент), предоставить госзаказчику одновременно с подписанным экземпляром контракта обеспечение его исполнения (если такое требование было установлено при проведении конкурса/аукциона). В противном случае контрагент признается уклонившимся от заключения контракта.

В противном случае контрагент признается уклонившимся от заключения контракта.

В качестве обеспечения может выступать безотзывная банковская гарантия . Размер и срок предоставления обеспечения устанавливается конкурсной документацией.

На практике нередки случаи, когда установленный в документации срок явно недостаточен для официального оформления банковской гарантии, а стоимость услуг банка по ее выдаче составляет не менее 10−15% от цены контракта.

Поэтому контрагенты «клюют» на сомнительные предложения компаний-посредников, которые обещают быстро и дешево оформить банковскую гарантию в ведущих российских банках: срок предоставления банковской гарантии через компанию-посредника обычно не превышает трех дней, а стоимость услуги на 20−30% ниже, чем официально предлагают банки. Как правило, такие банковские гарантии оказываются поддельными. Ни для кого не секрет, что фальсификация банковских гарантий – широко распространенное явление. По оценкам экспертов, до 90% банковских гарантий, которые выдаются малому и среднему бизнесу, поддельные.

Рассмотрим возможные негативные последствия предоставления заказчику поддельной банковской гарантии.

Прежде всего, контрагент, представивший заказчику поддельную банковскую гарантию, рискует попасть в реестр недобросовестных поставщиков независимо от того, когда именно (до или после заключения контракта) был выявлен факт фальсификации банковской гарантии. Кроме того, подобные действия контрагента могут быть квалифицированны как мошенничество со всеми вытекающими из этого последствиями. Разумеется, деньги, уплаченные контрагентом компании-посреднику за поддельную банковскую гарантию, вернуть не удастся.

Для госзаказчика неблагоприятные последствия могут выражаться как в увеличении сроков исполнения контракта, так и в срыве контракта и возникновении убытков. Например, если фальсификация банковской гарантии выявляется на этапе, когда контрагент уже не в состоянии самостоятельно исполнить принятые по контракту обязательства, у госзаказчика не будет возможности покрыть убытки за счет предоставленного обеспечения.

Банки также нередко оказываются пострадавшими. Во-первых, возникают репутационные риски, связанные с обвинением в отказе от исполнения обязательств по якобы выданным банковским гарантиям (зачастую и принципал, и бенефициар настаивают на подлинности банковских гарантий, даже если у них есть сомнения на этот счет). Во-вторых, судебный процесс о взыскании по поддельной банковской гарантии может свестись к экспертизе ее формы, а если подделка качественная, эксперт может прийти к выводу о подлинности гарантии, что повлечет вынесение судебного акта против банка.

Законодатели не дремлютКаждое действие имеет противодействие – это утверждение, безусловно, применимо и к проблеме поддельных банковских гарантий, заполонивших российский рынок.

Так, с 1 января 2014 г. вступает в силу Федеральный закон от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон о контрактной системе), который призван заменить собой уже порядком «запылившийся» Закон о размещении заказов.

Одно из ключевых нововведений Закона о контрактной системе, направленное на борьбу с мошенническими схемами в сфере государственных заказов, – создание реестра банковских гарантий (далее – реестр), выданных банками в качестве обеспечения исполнения госконтрактов.

С вступлением в силу Закона о контрактной системе информация о банковских гарантиях подлежит включению в реестр непосредственно банками-гарантами не позднее одного рабочего дня, следующего за датой их выдачи, или дня внесения изменений в условия банковских гарантий и должна включать в себя:

- реквизиты банка-гаранта и контрагента-принципала;

- размер денежной суммы, подлежащей уплате гарантом в случае неисполнения контрагентом в установленных случаях требований настоящего Закона;

- срок действия банковской гарантии;

- копию заключенного договора на выдачу банковской гарантии;

- иную информацию и документы .

Таким образом, отсутствие в реестре информации о предоставленной контрагентом банковской гарантии будет являться безусловным основанием для того, чтобы государственный заказчик отказался принять данное обеспечение .

Едва ли не единственный способ проверить подлинность банковской гарантии – это направить официальный запрос, указав полные реквизиты контрагента-принципала, банковской гарантии и обеспечиваемого ею контракта. Такой запрос необходимо направить в адрес головного офиса банка независимо от того, получено или нет от компании-посредника письмо, составленное от имени банка и подтверждающее выдачу банковской гарантии. Только прямое подтверждение от банка, что гарантия была выдана, может рассматриваться как надежное доказательство ее подлинности.

Что касается защиты интересов банков, то нами был разработан и в настоящее время используется эффективный способ противодействия необоснованным требованиям по поддельным банковским гарантиям. Он заключается в обращении банков в суд с самостоятельным иском о признании банковской гарантии ничтожной ввиду того, что в ее основе отсутствует возмездная сделка между контрагентом-принципалом и банком-гарантом.

положения действующего и старого законодательства

Оформляя договор с государством, исполнитель обязан предъявить документы, которые могут подтверждать, что он берет на себя ответственность за прописанные в контракте обязательства. Одно из наиболее распространенных подтверждений гарантия. Однако для того чтобы она была действительна должны быть соблюдены требования к банковской гарантии. Для избегания такого рода неприятных ситуаций необходимо придерживаться элементарных правил.

Требования банковской гарантии: что предпринять?

Подтверждением, для согласования финансовых обязательств перед заказчиком называется гарантированием контракта.

В случае если подобного рода подтверждение не будет предоставлено на протяжении трёх дней, после заключения договора, то это может привести к штрафным санкциям, расторжению договора, а также внесению в гос. Реестр, как ненадежного исполнителя.

Вопросы, связанные с финансовым гарантированием контракта устанавливается законом №94-Ф3, который предусматривает финансовую ответственность за обязательства, которые взял на себя исполнитель услуг.

В роли подтверждения выступает финансовый залог, а также банковская гарантия. То есть при выборе поставщика, заказчик обязательно потребует банковскую гарантию.

Положения ФЗ-94: требования банковской гарантии

Банковская гарантия – обязательство, выданное в письменном виде банком или другими финансовыми организациями. Данный документ служит для возмещения денежных средств в случае форс-мажорных ситуаций (порчи товара, не выполнения обязательства поставщиком и т.д.), которые предусмотрены в контракте.

Проще говоря, в случае если исполнитель услуг или поставщик товаров не выполнит взятые на себя обязательства, которые прописаны в договоре, то вместо него заказчику выплатит по предъявлении документа компенсацию банк или финансовая организация, которая выдала гарантию. А поставщик, в свою очередь, будет в дальнейшем выплачивать этой финансовой организации.

Закон №94 Ф3 о финансовых обязательствах делает более жесткие требования к банковским гарантиям, в связи с тем, что он направлен на повышение качества предоставляемых услуг в области государственных закупок.

ФЗ-44: требования банковской гарантии

Закон Ф3-94,определяет общие правила и методы проведения тендеров государственных закупок. Данный закон принуждает должностных государственных должностных лиц путём проведения тендерного конкурса.

Закон Ф3-44 оставляет некоторые положения от закона Ф3-94, однако, при этом определяет новый порядок проведения закупок, а также делает более жесткие требования к заключению государственных контрактов с поставщиками. Таким образом, данная отрасль экономической деятельности должна быть более стабильной при заключении контрактов, которые связаны с муниципалитетом.

Основные требования к банковским гарантиям

Для того чтобы исполнитель получил гарантию, ему для этого необходимо предоставить целый ряд документов. После анализа этих бумаг банк может принять решение о предоставлении данной услуги.

Документы, которые предоставляют в финансовую организацию, должны говорить о финансовой устойчивости поставщика. Если при предыдущем законе Ф3-94 требовались лишь не иметь задолженности в кредитных учреждениях и приостановки выполнения услуг, а также не производить ликвидацию предприятия из-за нехватки средств, то новый закон № 44, устанавливает более детальную проверку информации о поставщике.

Проверке детально подлежит сам владелец, а также его бухгалтерия и репутация предприятия. Данная мера необходима для того, чтобы не допускать незаконную, классическую схему регистрации на подставных лиц.

Исходя из данного закона, такую услугу могут оказывать лишь те финансовые организации, которые находятся в отдельном списке. Перед предоставлением банковской гарантии, организация обязана предоставить поставщику, выписку из банковского реестра о том, что банк официально зарегистрирован и имеет специальную лицензию на предоставление данной услуги. Выписка дает клиенту знать, что выданная гарантия не является подделкой.

Информация, содержащаяся в документе

Для того чтобы банковская гарантия была действительна требования к ней должны быть соблюдены. В банковском реестре должна быть следующего рода информация о гарантии:

- Полные данные о финансовой организации и исполнителе;

- Денежная сумма, которая будет возмещена заказчику финансовой организацией, в том случае, если исполнитель не выполнит свои обязательства по действующему договору;

- Срок, в течение которого соглашение будет действительно;

- Дубликат подписанного договора, о том, что исполнителю выдана банковская гарантия.

- Гарантия банка, документ который нельзя отозвать, он содержит в себе информацию:

- О банке и подрядчике: полное название предприятия, фактическое местонахождение, ИНН;

- Размер выплаты, в случае нарушения или неисполнения обязательств перед заказчиком, по указанному договору;

- Обязательства подрядчика по договору;

- Обязанность финансовой организации по выплате компенсации заказчику, размер которой составляет 0,1 % , за один день просрочки.

- Полный список документов, которые заказчик обязан предоставить к требованию о выплате компенсации, которая указана в банковской гарантии.

Требования к действительности банковской гарантии подразумевают то, что заказчик должен рассмотреть её не более чем за трое суток с момента получения от подрядчика.

Данный вид услуги банк обычно предоставляет в течение 1-2 недель. Чтобы получить гарантию в максимально короткий срок, можно прибегнуть:

- Брокерской компании, которая поможет оформить необходимый документ до 3 дней.

Но важно обращаться только в проверенную фирму, так как в ином случае можно потерять и контракт, и деньги за гарантию.

- Приступить к оформлению до заключения договора с заказчиком.

Данный метод не очень удобный для поставщика, так как банк за оформление потребует предварительных денег, не дожидаясь результатов торгов.

Статья размещена на сайте «Банковская гарантия».

Обеспечение гарантийных обязательств с 1 июля 2019 — Контур.Закупки

Разберемся, обязаны ли заказчики требовать обеспечивать эти обязательства в каждой закупке. Можно ли получить для этого отдельную банковскую гарантию. Примет ли заказчик обеспечение гарантийных обязательств после того, как контракт заключен.

иллюстратор — Маргарита Федосеева

Изменения в 44-ФЗ, которые касаются гарантийных обязательств

- В ч. 4 статьи 33 появилось понятие «гарантийные обязательства» (далее — ГО). Оно включает в себя:

- гарантию качества,

- требования к сроку гарантии,

- объем предоставления гарантий качества,

- требования к гарантийному обслуживанию товара.

В статье сказано, что гарантийные обязательства заказчик устанавливает при необходимости. Что значит, при необходимости? Наши эксперты считают так: если у объекта закупки (например, музыкальных инструментов или огнетушителя) устанавливается гарантийный срок эксплуатации, то заказчик требует от победителя обеспечить гарантию качества этих товаров на весь сроки эксплуатации.

-

В новой редакции п. 1 ч. 13 статьи 34 появилось условие: если заказчик установил в закупке гарантийные обязательства, то он включает в проект контракта порядок и сроки предоставления этих обязательств.

- Ч. 1 ст. 45 дополнили правилом, что с 1 июля 2019 банковскую гарантию можно предоставлять не только на обеспечение заявок и исполнение контрактов, но и на гарантийные обязательства.

- В статье 94 появилась новая ч. 7.1. Если заказчик установил требование об обеспечении ГО, то документ о приемке товара, работ, услуг подпишут, только если исполнитель предоставил обеспечение ГО.

- В ч. 1 ст. 96 в новой редакции говорится, что если заказчик требует обеспечить гарантийные обязательства, то эту информацию необходимо включить в извещение, документацию, проект контракта в закупке, приглашение участвовать в закрытой закупке.

Оно включает в себя:

Оно включает в себя:

.jpeg)

В итоге выстраивается такая цепочка:

- Если не указано другое (как например, в закупках машин и оборудования), то заказчик устанавливает гарантийные обязательства при необходимости. То есть не в 100% случаев, а решает в зависимости от объекта закупки, нужны они или нет.

- Если установил, то обязан потребовать обеспечить ГО. С 1 июля 2020 года действует новое правило: заказчики не обязаны, а имеют право требовать обеспечить гарантийные обязательства (ч. 2.2 ст. 96 44-ФЗ).

- Если нужно обеспечить, то не подпишет акты-приемки, если нет обеспечения гарантийный обязательств.

96 44-ФЗ).

96 44-ФЗ). Какими способами обеспечивать гарантийные обязательства

Победитель закупки сам выбирает, каким способом обеспечить основные и гарантийные обязательства:

- предоставить банковскую гарантию,

- внести деньги на счет заказчика.

Можно ли предоставить отдельно банковскую гарантию на основные обязательства и отдельно на гарантийные? Примут ли такую гарантию?

Да, можно оформлять две банковские гарантии, причем исходя из формулировок закона это можно сделать в разное время:

- на исполнение контракта — перед подписанием контракта,

- на исполнение ГО — перед подписанием акта приемки.

При желании, основные и гарантийные обязательства можно обеспечить одной банковской гарантией. Но вероятны сценарии, когда поставщику выгоднее предоставлять обеспечение разными способами, например:

- Для “заморозки” на короткое время переводить заказчику деньги (исполнение контракта), а на долгий срок (гарантийные обязательства) брать банковскую гарантию.

- Если процент обеспечения контракта большой (например, если в закупке есть аванс), то брать на него гарантию, а если процент обеспечения ГО низкий, то переводить деньги.

Напомним, что срок действия банковской гарантии должен превышать срок исполнения обязательств минимум на один месяц, в том числе если сроки контракта сдвинулись по независящим от сторон причин. Об этом сказано в ч. 3 ст. 96 44-ФЗ. Конкретный срок заказчик установит в извещении и документации к закупке.

Также победитель вправе изменить способ обеспечения гарантийных обязательств или предоставить заказчику новое обеспечение взамен старого (ч. 7 ст. 96 44-ФЗ).

Когда вернут обеспечение гарантийных обязательств?

В 44-ФЗ прямого ответа нет, но предполагаем, что заказчики будут руководствоваться теми же правилами, что и при возврате обеспечения контракта:

- в течение 30 дней с даты окончания обязательств.

- в течение 15 дней, если закупка проходила среди СМП.

В любом случае порядок и сроки возврата должны быть прописаны в документах закупки. Посмотрим, как заказчики будут действовать на практике. Например, уже в некоторых закупках встречаются такие формулировки: “Денежные средства, внесенные в качестве обеспечения гарантийных обязательств возвращаются заказчиком поставщику в течение 30 дней с даты обращения поставщика, но не ранее истечения срока гарантийных обязательств, указанного в пункте 7.3. контракта”.

Какие риски связаны с изменениями?

Больше расходов на обеспечение

На практике заказчики все чаще требуют обеспечить гарантийные обязательства в закупках, опубликованных после 1 июля 2019 года, а это дополнительная финансовая нагрузка на исполнителя. Если срок исполнения гарантийных обязательств затягивается на несколько лет, победителю закупки придется ждать, когда вернут обеспечение деньгами или оплачивать комиссию банку за выдачу банковской гарантии.

При этом на некоторые товары (запчасти, бытовую технику и т.д.) действует гарантия производителя, то есть гарантийные обязательства дублируются.

Проще стало только представителям малого бизнеса, у которых есть опыт исполнения госконтрактов. Им достаточно предоставить успешно исполненные контракты из реестра ЕИС, чтобы обеспечить исполнение контракта. Правда, про льготы в обеспечении гарантийных обязательств в статье не сказано (ч. 8.1 ст. 96 44-ФЗ).

В законе не зафиксирован срок возврата денег, перечисленных на обеспечение ГО

Если заказчик не включит в контракт условия возврата денег, то рассчитывать придется только на его адекватность. Поэтому лучше до подачи заявок прочитать условия контракта и рекомендовать заказчику включать условия, если их нет.

Не все банки выдают гарантии на ГО

На момент публикации статьи некоторые банки еще не ввели новый вид гарантии в линейку своих продуктов, и соответственно количество предложений на рынке на обеспечение ГО меньше, чем на исполнение контракта. По мнению Евгения Крымова, руководителя электронного агента банковских гарантий, постепенно ситуация придет в равновесие и такой продукт, как “банковская гарантия для обеспечения гарантийных обязательств”, станет более массовым.

По мнению Евгения Крымова, руководителя электронного агента банковских гарантий, постепенно ситуация придет в равновесие и такой продукт, как “банковская гарантия для обеспечения гарантийных обязательств”, станет более массовым.

Ответим на вопросы

Эксперты ответят на ваши вопросы по теме статьи в первые сутки после публикации. Потом отвечают только участники закупок, а вопрос экспертам можно задать в специальной рубрике.

Задолженность по уплате банком суммы по банковской гарантии, выданной в рамках 44-ФЗ или 94-ФЗ, можно погасить поэтапно в течение года

06.05.2015

Внимание!

C последними изменениями, касающихся постановление Правительства РФ от 28.04.2015 № 405 можно ознакомиться в статье, пункт 3.

Постановлением Правительства РФ от 28.04.2015 № 405 утверждены Правила осуществления заказчиком в 2015 году реструктуризации задолженностей коммерческих банков, возникших в связи с предъявлением требований к исполнению банковских гарантий, предоставленных в качестве обеспечения исполнения контрактов, предусматривающие обязанность заказчика подписать соглашение с банком о поэтапном погашении задолженности по банковской гарантии в течение 12 месяцев.

Постановление Правительства РФ от 28.04.2015 № 405 «Об утверждении Правил осуществления заказчиком в 2015 году реструктуризации задолженностей коммерческих банков, возникших в связи с предъявлением требований к исполнению банковских гарантий, предоставленных в качестве обеспечения исполнения контрактов» устанавливает порядок и условия осуществления заказчиком в 2015 году реструктуризации задолженностей коммерческих банков.

Соглашение о реструктуризации задолженности коммерческого банка, возникшей в связи с предъявлением требований по банковской гарантии, выданной в качестве обеспечения исполнения контракта в соответствии с федеральным законом от 05.04.2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – закон № 44-ФЗ) или до вступления в силу закона № 44-ФЗ, должно быть заключено в 2015 году.

Под реструктуризацией задолженности по банковской гарантии понимается изменение первичных обязательств на иные обязательства, предусматривающие другие способы исполнения обязательств, выраженные в установлении графика поэтапного погашения такой задолженности.

Реструктуризация задолженности является обязательной для заказчика при одновременном соблюдении следующих условий:

а) задолженность коммерческого банка возникла в связи с предъявлением заказчиком требования об осуществлении уплаты денежной суммы по банковской гарантии, предоставленной в качестве обеспечения исполнения контракта, если условиями такого контракта не предусмотрена выплата аванса либо денежная сумма, подлежащая уплате по банковской гарантии, превышает размер аванса, уменьшенного с учетом фактически исполненных обязательств по контракту;

б) коммерческим банком признано наличие такой задолженности посредством направления в адрес заказчика в письменной форме обращения коммерческого банка о реструктуризации задолженности в срок, не превышающий 5 рабочих дней со дня получения требования об осуществлении уплаты денежной суммы по банковской гарантии;

в) коммерческим банком выплачена не подлежащая реструктуризации сумма по банковской гарантии, которая равна размеру аванса, уменьшенного с учетом фактически исполненных обязательств по контракту (в случае, если контрактом предусмотрена выплата аванса).

Заказчик принимает решение о реструктуризации задолженности по банковской гарантии на основании обращения коммерческого банка о реструктуризации задолженности, которому заказчиком направлено требование об осуществлении уплаты денежной суммы по банковской гарантии. Срок для принятия решения заказчиком – не более 10 рабочих дней. Отказ в реструктуризации задолженности по банковской гарантии возможен только в случае нарушения коммерческим банком требований Постановления Правительства РФ от 28.04.2015 № 405.

Соглашение о реструктуризации задолженности коммерческого банка по банковской гарантии должно содержать следующие условия:

- сумму задолженности, в отношении которой осуществляется реструктуризация (рассчитывается по указанной в Постановлении № 405 формуле, с учетом объема исполненных обязательств и размера аванса по контракту)

- срок действия соглашения, равный 12 месяцам с даты его подписания

- график поэтапного погашения задолженности, предусматривающий ее полное погашение в течение срока действия соглашения равными долями, перечисляемыми ежемесячно

- условие о том, что предусмотренная банковской гарантией в соответствии с п. 3 ч.2 ст. 45 закона № 44-ФЗ неустойка не начисляется до окончания срока действия соглашения, в том числе за период с даты наступления обязанности по уплате коммерческим банком суммы банковской гарантии до даты заключения соглашения

- право коммерческого банка на досрочное погашение задолженности посредством перечисления денежных сумм, превышающих установленный размер ежемесячного платежа

- право заказчика на односторонний отказ от соглашения, если коммерческим банком дважды нарушен срок перечисления ежемесячных платежей либо указанные платежи перечислены в размере менее установленного графиком поэтапного погашения задолженности

- начисление предусмотренной банковской гарантией в соответствии с п.3 ч.2 ст. 45 закона № 44-ФЗ неустойки в случае расторжения соглашения на не оплаченную на дату расторжения соглашения сумму задолженности, начиная с даты наступления обязанности по уплате коммерческим банком суммы банковской гарантии

3 ч.2 ст. 45 закона № 44-ФЗ неустойка не начисляется до окончания срока действия соглашения, в том числе за период с даты наступления обязанности по уплате коммерческим банком суммы банковской гарантии до даты заключения соглашения

3 ч.2 ст. 45 закона № 44-ФЗ неустойка не начисляется до окончания срока действия соглашения, в том числе за период с даты наступления обязанности по уплате коммерческим банком суммы банковской гарантии до даты заключения соглашения

Включение иных существенных условий в соглашение не допускается.

Разрешение разногласий в процессе подписания соглашения должно быть осуществлено в течение 5 рабочих дней путем проведения заказчиком и коммерческим банком согласительного совещания.

Единственный вопрос, на который не дает ответа Постановление № 405: является ли подписание соглашения о реструктуризации задолженности правом (ч.11 ст. 96 закона № 44-ФЗ) или обязанностью (п.4 Постановления № 405) Заказчика. Критерием истины в этом вопросе опять будет выступать судебная практика разрешения соответствующих споров.

| Номер банковской гарантии | 94 |

| Дата выдачи банковской гарантии | 27. 09.2017 09.2017 |

| Дата вступления в силу банковской гарантии | 27.09.2017 |

| Порядковый номер изменения и (или) дополнения | |

| Дата внесения изменения и (или) дополнения | 26.12.2017 |

| Дата вступления в силу изменений и (или) дополнений, внесенных в текст банковской гарантии | |

| Дата прекращения банковской гарантии | 27. 12.2017 12.2017 |

| Причины прекращения действия банковской гарантии | |

| Фактическая дата прекращения банковской гарантии | |

| Информация о вступлении в силу банковской гарантии либо об изменениях и (или) дополнениях, внесенных в текст банковской гарантии, и (или) срок действия банковской гарантии | |

| Информация о доверителе | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ПРОМСВЯЗЬ, 220013, Г. МИНСК, УЛ.П.БРОВКИ, 18, УНП 100299757 МИНСК, УЛ.П.БРОВКИ, 18, УНП 100299757 |

| Информация о инструктирующей стороне | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ПРОМСВЯЗЬ, 220013, Г.МИНСК, УЛ.П.БРОВКИ, 18, УНП 100299757 |

| Информация о получателе | РЕСПУБЛИКАНСКОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ ЭЛЕКТРОСВЯЗИ БЕЛТЕЛЕКОМ, 220030, Г.МИНСК, УЛ.ЭНГЕЛЬСА, 6, УНП 101007741 |

| Валюта банковской гарантии | Белорусский рубль |

| Денежная сумма банковской гарантии (в денежных единицах с точностью до 0,01) | 372 374. 37 37 |

| Дополнительная информация о банковской гарантии | |

| Специального назначения | Другой |

| Отраслевой классификатор аксессуаров | Гарантия выполнения условий конкурса |

| Форма выдачи банковской гарантии | Бумажный носитель |

| Прикрепленные файлы |

Банковская гарантия | Что это? Пример, функция, типы, предел и важность

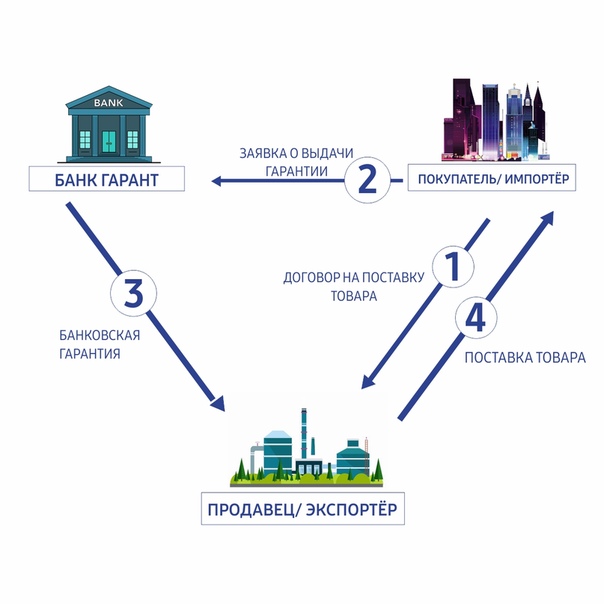

1 2 Что такое банковская гарантия? Банковская гарантия (BG) — это соглашение между 3 сторонами, а именно. банк, получатель и заявитель. Бенефициар — тот, кто берет на себя гарантию. И заявитель — это сторона, которая требует от банка банковскую гарантию. БГ являются важным банковским механизмом и играют жизненно важную роль в продвижении международной и внутренней торговли.

банк, получатель и заявитель. Бенефициар — тот, кто берет на себя гарантию. И заявитель — это сторона, которая требует от банка банковскую гарантию. БГ являются важным банковским механизмом и играют жизненно важную роль в продвижении международной и внутренней торговли.

Банк выдает BG по получении запроса от заявителя. Эта квитанция представляет собой «сумму гарантии» в отношении некоторой цели / основной транзакции в отношении «бенефициара». Если банк т.е.«Гарант» получает «претензию» от бенефициара, это приводит к «вызову BG». В случае иностранной BG, помимо этих трех сторон, существует еще «банк-корреспондент». Если у банка нет филиала в какой-либо зарубежной стране, он выпускает BG в этой стране через свой «банк-корреспондент». Перед выдачей гарантии банк проводит всю необходимую юридическую проверку, финансовый и бизнес-анализ.

Пример банковской гарантии

Экспортер под названием «ABC LLC.В Дубае просит банковскую гарантию от импортера под названием «XYZ Pvt. Ltd »в Индии. В этом случае «XYZ Pvt. Ltd »обращается к Корпорационному банку с просьбой предоставить от его имени банковскую гарантию экспортеру. Теперь, если у корпоративного банка нет филиала в Дубае, корпоративный банк будет выдавать гарантию через Государственный банк Индии (SBI). Здесь «XYZ Pvt. Ltd »- заявитель; «ABC LLC» является бенефициаром; «Корпорация Банк» является банком-эмитентом, а «SBI» — банком-корреспондентом.

Ltd »в Индии. В этом случае «XYZ Pvt. Ltd »обращается к Корпорационному банку с просьбой предоставить от его имени банковскую гарантию экспортеру. Теперь, если у корпоративного банка нет филиала в Дубае, корпоративный банк будет выдавать гарантию через Государственный банк Индии (SBI). Здесь «XYZ Pvt. Ltd »- заявитель; «ABC LLC» является бенефициаром; «Корпорация Банк» является банком-эмитентом, а «SBI» — банком-корреспондентом.

Настоящее соглашение BG действует как обязательство.Это соглашение гарантирует бенефициару, что банк выплатит указанную сумму в случае невыполнения обязательств заявителем. Заявитель может не выполнить обязательства по «финансовому» или «исполнительскому» обязательству, как указано в гарантии. Фактически, BG действует как обещание, что в случае невыполнения обязательств заявителя (клиента банка) банк должен выполнить договорные обязательства. Следует отметить, что обязательство по оплате лежит не на заявителе, а на банке, поскольку банк выступает поручителем. Контракт BG не зависит от основной сделки / контракта, который существует между бенефициаром и заявителем.

Контракт BG не зависит от основной сделки / контракта, который существует между бенефициаром и заявителем.

Характеристики действующей гарантии

- Срок действия гарантии четко указан

- Гарантия выдается всегда на определенную сумму

- Цель гарантии четко указана

- Гарантия действительна в течение конкретно определенного срока период

- Льготный период, разрешенный для принудительного исполнения гарантийных прав, также указан в гарантии

- Гарантия четко определяет события, при которых она может быть исполнена

Важно, чтобы гарантия могла быть приведена в исполнение на основе условий контракта (т.е. договор гарантии), существующий между банком и бенефициаром. Как правило, бенефициары указывают пункт о начислении пени в случае задержки платежа. Следовательно, банку необходимо проявлять осторожность при окончательной доработке формата и текста договора (договора гарантии). При подписании того же правила следует внимательно учитывать положение о штрафных санкциях и оговорки, связанные с просрочками и невыполнением обязательств.

Типы банковских гарантий

Финансовые гарантии

Здесь банк гарантирует, что заявитель выполнит финансовые обязательства.А в случае неудачи банк как поручитель должен заплатить.

Гарантия исполнения

Здесь выданная гарантия предназначена для выполнения конкретной задачи и ее выполнения предписанным / согласованным способом, как указано в гарантийном документе.

Гарантия авансового платежа

Эта гарантия гарантирует, что они вернут сумму аванса в случае невыполнения условий.

Гарантия платежа / гарантия ссуды

Гарантия предназначена для обеспечения выплаты / погашения ссуды.В случае, если сторона этого не сделает, поручитель должен произвести оплату от имени заемщика, нарушившего обязательства.

Гарантия на участие в торгах

В рамках процесса торгов эта гарантия гарантирует, что участник торгов примет на себя контракт, на который он подал заявку, на условиях проведения торгов.

Иностранная банковская гарантия

Иностранная банковская гарантия — это гарантия, которая выдается иностранному бенефициару.

Гарантия отсроченного платежа

Когда банк гарантирует некоторую отсрочку платежа, гарантия называется гарантией отсроченного платежа.Например, компания покупает машину в кредит с 6 равными платежами. В этом случае, поскольку платеж откладывается на более поздний период, кредитор требует гарантии отсроченного платежа для гарантии того, что платеж будет доставлен ему в данный период времени.

Гарантия доставки

Эта гарантия защищает транспортную компанию от всех видов потерь в случае неплатежа покупателем. Этот документ помогает покупателю вступить во владение товаром.

Гарантия на гарантийное обязательство или гарантийное обязательство

Это гарантия того, что заказанные товары будут доставлены надлежащим образом в соответствии с соглашением.

Лимиты банковских гарантий

В случае, если какая-либо компания или фирма регулярно требует наличия ГК в ходе своей деятельности, банки также предоставляют возможность установить «Лимит ГК» для этой компании / фирмы после оценки ГК на основе их послужного списка, финансового положение, безопасность, предлагаемая компанией, маржа и финансовое положение бизнеса.![]() Например: если небольшая компания имеет дело с правительственными ведомствами или подразделениями государственного сектора, возникает регулярное требование BG. В таком случае получение лимита BG выгодно; это означает, что банк время от времени может выдавать BG заявителю, причем верхним пределом является санкционированная «сумма лимита BG». Лимиты BG классифицируются как лимиты, не связанные с фондом.

Например: если небольшая компания имеет дело с правительственными ведомствами или подразделениями государственного сектора, возникает регулярное требование BG. В таком случае получение лимита BG выгодно; это означает, что банк время от времени может выдавать BG заявителю, причем верхним пределом является санкционированная «сумма лимита BG». Лимиты BG классифицируются как лимиты, не связанные с фондом.

Почему важна банковская гарантия?

Повышает кредитоспособностьBG отражает доверие банка к вашему бизнесу и косвенно подтверждает надежность вашего бизнеса.

Оценка бизнеса В случае зарубежных сделок или сделок с правительственными организациями, иностранная сторона или государственное предприятие ограничены и не могут оценить надежность каждого заявителя проекта. В таких случаях BG выступают в качестве надежного инструмента для оценки стабильности и кредитоспособности компаний, подающих заявки на проекты.

Когда новые стороны объединяются в бизнес и скептически относятся к результатам деятельности компании, реализующей проект, гарантии выполнения помогают снизить риск бенефициара.

Снижение рискаГарантии авансового платежа действуют как защитное покрытие, при котором покупатель может взыскать аванс, уплаченный продавцу, если продавец не может доставить товары или услуги. Это защищает от любых возможных убытков, которые сторона может понести от нового продавца. 1,2

Поделитесь знаниями, если вам понравилось Показать ссылки- Статьи Manupatra [Источник]

Банковская гарантия: следует ли банку отказать в оплате? — В пути — В пути — Câncio Advogados

Автономная банковская гарантия или «По первому требованию» — это гарантия, по которой предоставляющий ее Банк обязан выплатить бенефициару определенную сумму денег в случае предполагаемого невыполнения или ненадлежащего исполнения определенного контракта, базовое соглашение, не имея возможности использовать в своих интересах какие-либо средства защиты, связанные с тем же базовым соглашением.

Этот тип гарантии предоставлялся банками в течение последних 20 (двадцати) лет для двух разных целей:

- Гарантия возврата или погашения авансовых платежей (возвратные облигации), которая предназначена для обеспечения подрядчика, уплатившего аванс, части цены, установленной в контракте, таким образом гарантируя, что сумма аванса будет ему возвращена, если другая сторона не производит выплаты по частям.

- Гарантия надлежащего исполнения контракта (гарантия исполнения), направленная на обеспечение перед бенефициаром правильного и своевременного выполнения обязательств, взятых на себя другим подрядчиком по данному контракту, например, по предоставлению услуг или работ.

Возможность законного отказа Банка в платеже ограничена очень ограниченным количеством ситуаций, изложенных ниже:

1 st сценарий

В случае явного мошенничества или очевидного злоупотребления при активации гарантии бенефициаром, то есть в случаях, когда Банк располагает доказательствами того, что нарушение договора не имело места.

В этом случае Банк должен отказать в платеже в случае требования гарантии, исходя из принципа добросовестности при выполнении обязательств и при осуществлении своих прав, которыми связан бенефициар гарантии.

2 nd сценарий

Банку сложно полностью доказать осведомленность о том, что платеж не подлежит оплате бенефициаром, но неподтверждение события является очевидным или общеизвестным фактом.

Предположим, что Банк предоставляет гарантию надлежащего исполнения субподрядного контракта на малярные работы, подпадающие под действие Кодекса государственных закупок, и что в распоряжении Банка имеется предварительная квитанция генерального контракта, заключенного десять лет назад.

Учитывая, что гарантийный срок на такие работы составляет пять лет в соответствии с Кодексом государственных закупок, очевидно, что все обязательства, вытекающие из договора субподряда, погашены. В случае, если Банк сталкивается с активизацией гарантии, он должен отказать в платеже на основании принципа добросовестности при выполнении обязательств и при осуществлении своих прав, которыми связан бенефициар гарантии.

Два сценария, описанные выше, дают Банку, выдавшему банковскую гарантию, право аннулировать банковские гарантии, когда (i) располагает доказательствами того, что несоблюдение договорных обязательств не было проверено в базовом соглашении, и (ii) имеет место его сила свидетельствует о том, что отказ от проверки несоблюдения базового соглашения является очевидным фактом.

Это право Банка должно быть реализовано, даже если в банковской гарантии упоминается, например, что (i) оно действует в течение неопределенного периода или (ii) действует до тех пор, пока не будет возвращена первоначальная гарантия (iii) или гарантия остается в силе до ее отмены бенефициаром.

После того, как исключена возможность невыполнения обязательств, вытекающих из базового соглашения, банковская гарантия истекает и перестает иметь юридическую силу, поскольку Банк больше не обязан производить какие-либо платежи по ней.

Этот вопрос имеет важное значение для банковского дела, учитывая обязательство предоставлять все гарантии, которые не были аннулированы.

Гарантия | Bank Respublika

Банковская гарантия — это безотзывный гарантийный документ, выданный от имени Заявителя другой стороне (Получателю), обеспечивающий любой платеж против подачи письменного требования или документа (ов), предусмотренных в соглашении о гарантии.

Основные преимущества использования гарантийных продуктов Bank Respublika:

- Стоимость гарантии ниже стоимости кредита

- Оперативное подтверждение гарантии

- Минимальные требования к документу

- Без дополнительных затрат, таких как страхование или оценка стоимости

- Выдача гарантий с одобрения ведущих мировых банков (включая Commerzbank, Raiffeisen Bank International и др.)

- Возможность выдачи гарантий без обеспечения (в зависимости от финансовых показателей предпринимателя и использования других банковских продуктов)

- Индивидуальный подход к клиентам

- Возможность ведения торговой деятельности без привлечения дополнительных финансовых ресурсов

- Возможность использования опыта сотрудников банка при составлении условий оплаты торговых договоров

Преимущества банковских гарантий для продавца:

- Устранение риска неплатежа

- Возможность участия в тендерах по крупным проектам

- Чувство безопасности благодаря банковской гарантии в случае дефолта

- Возможность получить предоплату, что более выгодно, чем заимствование в местной валюте

Преимущества банковских гарантий для покупателя:

- Устранение риска неисполнения Продавцом договорных обязательств и несоответствующего качества товара

- Возможность произвести авансовый платеж Продавцу и потребовать возврата авансового платежа, если Продавец не выполняет свои обязанности

- Возможность повторных операций с банковской гарантией, выданной в пользу постоянных партнеров

- Возможность более эффективно использовать финансовые ресурсы, освобождая Покупателя от предоплаты

Bank Respublika предлагает своим клиентам следующие гарантии:

- Гарантия авансового платежа

12 U.

S. Кодекс § 635 — Полномочия и функции банка | Кодекс США | Закон США Ссылки в текстеФедеральный закон о кредитной реформе 1990 г., упомянутый в подст. (b) (1) (B), является заголовком V Pub. Л. 93–344, добавлено Pub. L. 101–508, раздел XIII, §13201 (a), 5 ноября 1990 г., 104 Stat. 1388–609, который обычно относится к подразделу III (§661 и последующие) главы 17A Раздела 2, Конгресс. Для полной отнесения этого Закона к Кодексу см. Примечание к Краткому названию, изложенное в разделе 621 Раздела 2 и Таблицах.

Закон 1977 года о коррупции за рубежом, упомянутый в подст. (b) (1) (B), (L) — это заголовок I Pub. L. 95–213, 19 декабря 1977 г., 91 Stat. 1494, с внесенными в него поправками, в соответствии с которыми были введены в действие разделы с 78dd – 1 по 78dd – 3 раздела 15 «Торговля и торговля», а также внесены поправки в разделы 78m и 78ff раздела 15. Полную классификацию этого Закона в соответствии с Кодексом см. В Кратком заголовке примечания к поправкам 1977 года. изложены в разделе 78a раздела 15 и таблиц.

изложены в разделе 78a раздела 15 и таблиц.

Закон о контроле за экспортом оружия, упомянутый в подст. (b) (1) (B), (L), (6) (F), является Pub.L. 90–629, 22 октября 1968 г., 82 Stat. 1320 с поправками, который в основном относится к главе 39 (§ 2751 и последующие) раздела 22, Международные отношения и половые сношения. Для полной отнесения этого Закона к Кодексу см. Примечание к краткому заголовку, изложенное в разделе 2751 раздела 22 и таблиц.

Закон о международных чрезвычайных экономических полномочиях, упомянутый в подст. (b) (1) (B), (L), является заголовком II Pub. L. 95–223, 28 декабря 1977 г., 91 Stat. 1626 с поправками, которая в целом относится к главе 35 (§1701 и сл.) раздела 50, Война и национальная оборона. Для полной отнесения этого Закона к Кодексу см. Примечание к Краткому названию, изложенное в разделе 1701 Раздела 50 и Таблицах.

Закон об экспортном управлении 1979 г., упомянутый в подст. (b) (1) (B), (L), является Pub. L. 96–72, 29 сентября 1979 г. , 93 Stat. 503, который был отнесен в основном к главе 56 (§4601 и последующие) раздела 50, Война и национальная оборона, до отмены Pub. Л. 115–232, разд. A, титул XVII, §1766 (a), 13 августа 2018 г., 132 Stat. 2232, за исключением его разделов 11A, 11B и 11C (50 U.С.С. 4611, 4612, 4613).

, 93 Stat. 503, который был отнесен в основном к главе 56 (§4601 и последующие) раздела 50, Война и национальная оборона, до отмены Pub. Л. 115–232, разд. A, титул XVII, §1766 (a), 13 августа 2018 г., 132 Stat. 2232, за исключением его разделов 11A, 11B и 11C (50 U.С.С. 4611, 4612, 4613).

Раздел 2151q раздела 22, упомянутый в подст. (b) (1) (C) был отменен Pub. L. 96–533, раздел III, §304 (g), 16 декабря 1980 г., 94 Stat. 3147. См. Раздел 2151d (a) (2), (b) (2), (c) раздела 22, Международные отношения и половые сношения.

Закон о росте и возможностях Африки, упомянутый в подст. (b) (9) (C) — это заголовок I Pub. L. 106–200, 18 мая 2000 г., 114 Stat. 252 с внесенными в него поправками, который в основном относится к главе 23 (§3701 и последующие) раздела 19 «Таможенные пошлины».Для полной отнесения этого Закона к Кодексу см. Примечание к Краткому названию, изложенное в разделе 3701 Раздела 19 и Таблицы.

Закон о тарифах 1930 г., упомянутый в подст. (e) (2) (A) (i), (B), закон от 17 июня 1930 г. , гл. 497, 46 Стат. 590 с поправками. Раздел VII Закона обычно относится к подзаголовку IV (§ 1671 и последующие) главы 4 Раздела 19 «Таможенные пошлины». Для полной отнесения этого Закона к Кодексу см. Раздел 1654 Раздела 19 и Таблицы.

, гл. 497, 46 Стат. 590 с поправками. Раздел VII Закона обычно относится к подзаголовку IV (§ 1671 и последующие) главы 4 Раздела 19 «Таможенные пошлины». Для полной отнесения этого Закона к Кодексу см. Раздел 1654 Раздела 19 и Таблицы.

Закон о торговле 1974 г., упомянутый в подст.(e) (2) (A) (ii), (D), является Pub. L. 93–618, 3 января 1975 г., 88 Stat. 1978 г., с поправками. Раздел II Закона обычно относится к подразделу II (§2251 и последующие) главы 12 Раздела 19 «Таможенные пошлины». Для полной отнесения этого Закона к Кодексу см. Раздел 2101 Раздела 19 и Таблицы.

20 декабря 2006 г., о котором идет речь в пп. (e) (5), было в оригинале «дата вступления в силу этого Закона», что было переведено как означающее дату вступления в силу Pub. L. 109–438, введенный в действие подст.(e) (5), чтобы отразить вероятные намерения Конгресса.

Кодификация Раздел 1 (c) Pub. Л. 90–267, доп. (2) — (5) подст. (б) и другой раздел Pub. L. 90–267 также обозначил пункт 1 (c) вместо «2 000 000 000 долларов» в подпункте «3 500 000 000 долларов». (в) (1). См. Также поправки 1968 г. ниже.

(в) (1). См. Также поправки 1968 г. ниже.

2019 — Subsec. (b) (1) (E) (i) (I). Паб. L. 116–94, §403, добавлен подп. (I) и вычеркнуты бывшие подкл. (I), который гласит: «Политика Соединенных Штатов Америки также заключается в поощрении участия малого бизнеса в международной торговле.”

Подсек. (b) (1) (E) (v). Паб. L. 116–94, §405, добавлен в конце: «Для целей расчета объемов полномочий, требуемых в соответствии с этим пунктом, Банк в отношении страхования исключает неиспользованные разрешения, срок действия которых истек в течение финансового года».

Паб. L. 116–94, §404 (a), заменено «30» на «25».

Подсек. (б) (1) (К). Паб. L. 116–94, §407, вставлен перед точкой в конце «, энергоэффективность (включая аккумуляторные электромобили, батареи для электромобилей и инфраструктуру зарядки электромобилей) и накопление энергии.Целью Банка является обеспечение того, чтобы не менее 5 процентов от применимой суммы (как определено в разделе 635e (a) (2) настоящего раздела) предоставлялось каждый финансовый год для финансирования возобновляемых источников энергии, энергетики. эффективность (включая аккумуляторные электромобили, аккумуляторы для электромобилей и инфраструктуру зарядки электромобилей) и экспорт технологий хранения энергии ».

эффективность (включая аккумуляторные электромобили, аккумуляторы для электромобилей и инфраструктуру зарядки электромобилей) и экспорт технологий хранения энергии ».

Подсек. (е). Паб. L. 116–94, §406 (1), вставленный перед точкой в конце «, и отклоняет заявку на помощь, если конечный пользователь, заемщик, кредитор или экспортер были признаны виновными в мошенничестве или коррупции в связи с заявление о поддержке от Банка, поданное в течение предшествующих 5 лет.Банк может подать заявку, описанную в этом подразделе, только в том случае, если конечный пользователь, заемщик, кредитор или экспортер могут быть полностью исключены из сделки ».

Подсек. (я). Паб. L. 116–94, §406 (2), заменено «должен требовать» на «должен требовать».

Подсек. (л). Паб. L. 116–94, §402 (a), добавлен подст. (л).

2015 — Subsec. (а) (2) (А) (iii). Паб. L. 114–94, §54002 (a), добавлен п. (iii).

Подсек. (b) (1) (E) (v). Паб. L. 114–94, §52001 (a), заменено «25 процентов» на «20 процентов».

Подсек. (б) (1) (М). Паб. L. 114–94, §53001, добавлен подпункт. (М).

Подсек. (b) (9) (B) (iii). Паб. L. 114–94, §54001 (c), заменено «дата истечения полномочий Банка в соответствии с разделом 635f настоящего раздела» на «30 сентября 2014 года».

Подсек. (г) (2). Паб. L. 114–94, §54002 (b), заменил «25 000 000 долларов» на «10 000 000 долларов».

Подсек. (k). Паб. L. 114–94, §55001, добавлен подст. (k).

2012 — Subsec. (b) (2) (B) (ii). Паб. L. 112–122, §22, подкл.(II), (III), (V), (VI), (VIII) и (IX) как (I) — (VI), соответственно, и вычеркнутые подкл. (I), (IV) и (VII), которые считали Камбоджийскую Народную Республику, Лаосскую Народно-Демократическую Республику и Социалистическую Федеративную Республику Югославию марксистско-ленинскими странами для целей п. (2).

Подсек. (b) (9) (B) (iii). Паб. L. 112–122, §23, заменено «2014» на «2011».

Подсек. (e) (7) (E) — (G). Паб. L. 112–122, §12 (b), добавлен абз. (E) и переименованы в бывшие подпарки.(E) и (F) как (F) и (G) соответственно.

Подсек. (я). Паб. L. 112–122, §7, добавлен подст. (я).

Подсек. (j). Паб. L. 112–122, §8, добавлен подст. (j).

2006 — Subsec. (б) (1) (А). Паб. L. 109–438, §13 (b), (c), добавлен «включая страны, правительства которых не являются участниками Соглашения (как определено в разделе 635i – 3 (h) (3) настоящего заголовка)» после слова «экспортеры США» во втором предложении и вычеркнуты предложения с четвертого по двенадцатое, которые касаются требований к отчетности.

Подсек. (b) (1) (E) (v). Паб. L. 109–438, §14 (b), добавлен в конце «Из суммы, предоставленной в соответствии с предыдущим предложением, целью Банка является увеличение суммы, предоставляемой для финансирования экспорта непосредственно упомянутыми предприятиями малого бизнеса. в разделе 635a (i) (1) этого заголовка ».

Подсек. (b) (1) (E) (vii) (III). Паб. L. 109–438, §6 (b) (2), после слова «консорциумы» добавлено «или другие финансовые учреждения или организации».

Подсек. (b) (9) (B) (iii). Паб.L. 109–438, §3 (a), заменено «2011» на «2006».

Подсек. (b) (9) (C), (D). Паб. L. 109–438, §3 (b) (2), (c), добавлены подпункты. (C) и (D).

Подсек. (б) (13). Паб. L. 109–438, §11, добавлен абз. (13).

Подсек. (д) (1). Паб. L. 109–438, §7 (1), добавлены заключительные положения.

Подсек. (e) (2) (C). Паб. L. 109–438, §8 (b), добавлен «не менее 14 дней (который, по запросу любой затронутой стороны, может быть продлен до периода не более 30 дней)» после «периода для комментариев».

Подсек. (e) (2) (E). Паб. Л. 109–438, §7 (2), добавлен абз. (E).

Подсек. (e) (5) — (7). Паб. L. 109–438, §§5, 7 (3), 8 (a), добавлены пп. (5) — (7).

Подсек. (г), (з). Паб. L. 109–438, §12, добавлены подразделы. (g) и (h).

2002 — пп. (а) (1). Паб. L. 107–189, § 2, замененный «Целями и задачами Банка должны быть помощь в финансировании и содействие экспорту товаров и услуг, импорту, а также обмену товарами и услугами между Соединенными Штатами или любым из их территорий или островных владений и любой зарубежной страны или агентств или граждан любой такой страны, и тем самым способствовать трудоустройству американских рабочих.Целью Банка при выдаче разрешений на ссуды, гарантии, страхование и кредиты должно быть содействие сохранению или увеличению занятости рабочих Соединенных Штатов ». для «Целями и целями банка должны быть помощь в финансировании и облегчение экспорта и импорта, а также обмена товарами и услугами между Соединенными Штатами или любыми их территориями или островными владениями и любой другой страной или ее агентствами или гражданами». . »

Подсек. (б) (1) (А). Паб. Л.107–189, §§11, 13 (b), заменить «не позднее 30 июня каждого года» на «ежегодно» в четвертом предложении, вставить «(в том числе за счет использования рыночных окон)» после «какой иностранный экспортеры конкурируют с экспортерами Соединенных Штатов »в пятом предложении, добавленном« Что касается предыдущего предложения, Банк должен использовать всю имеющуюся информацию для оценки годового объема экспортного финансирования, доступного от каждого правительства и ведомства, связанного с правительством ». после пятого предложения и вставлено в конце: «Банк должен включать в годовой отчет описание всех операций Банка, которые должны классифицироваться в соответствии с их основной целью, например, исправление сбоев рыночного механизма или предоставление соответствующей поддержки.Банк должен включать в годовой отчет описание усилий, предпринятых в соответствии с подпунктом (K) ».

Подсек. (б) (1) (В). Паб. L. 107–189, §§15, 17, 21, 24 (a) (1), заменено «Комитет по финансовым услугам Палаты представителей» на «Комитет по банковским и финансовым услугам Палаты представителей» и добавлено «(Включая, когда это уместно, отсутствие сотрудничества со стороны иностранного государства в усилиях по искоренению терроризма)» после «международного терроризма», «применение Закона о борьбе с коррупцией за рубежом 1977 года, Закона о контроле за экспортом оружия, Закона о международных чрезвычайных экономических полномочиях. или Закон об экспортном управлении 1979 года »после слов« распространение ядерного оружия »и« (как это предусмотрено во Всеобщей декларации прав человека, принятой Генеральной Ассамблеей Организации Объединенных Наций 10 декабря 1948 года) »после слов« права человека ».

Подсек. (b) (1) (E) (iii) (II). Паб. L. 107–189, §7 (b), добавлен «с особым упором на проведение разъяснительной работы и увеличение ссуд социально и экономически неблагополучным предприятиям малого бизнеса (как определено в разделе 637 (а) (4) раздела 15), предприятия (как они определены в разделе 632 (а) раздела 15), принадлежащие женщинам, и предприятия малого бизнеса (как определено в разделе 632 (а) раздела 15), в которых работает менее 100 сотрудников »после слова« Банк ».

Подсек. (b) (1) (E) (v).Паб. L. 107–189, §7 (a), заменено «20 процентов» на «10 процентов».

Подсек. (б) (1) (Д) (х). Паб. L. 107–189, §8 (a), добавлен п. (Икс).

Подсек. (b) (1) (H) (ii), (iii). Паб. L. 107–189, §24 (b) (1), внесена техническая поправка в ссылку в исходном акте, которая появляется в тексте как ссылка на раздел 5402 заголовка 22.

Подсек. (б) (1) (J). Паб. L. 107–189, §8 (b), добавлен подпункт. (J).

Подсек. (б) (1) (К). Паб. L. 107–189, §13 (a), добавлен подпункт. (К).

Подсек.(б) (1) (L). Паб. L. 107–189, §19, добавлен подпункт. (L).

Подсек. (b) (6) (D) (i) (III). Паб. L. 107–189, §24 (a) (2) (A), заменено «Комитет по финансовым услугам Палаты представителей» на «Комитет по банковским, финансовым и городским делам Палаты представителей».

Подсек. (б) (6) (Д). Паб. L. 107–189, §24 (b) (3), заменено «международным» на «международным».

Подсек. (б) (6) (Н). Паб. L. 107–189, §24 (a) (2) (B), заменено «Комитет по финансовым услугам Палаты представителей» на «Комитет по банковским, финансовым и городским делам Палаты представителей».

Подсек. (b) (6) (I) (i) (II), (iii). Паб. L. 107–189, §24 (a) (2) (C), (D), заменено «Комитеты по финансовым услугам» на «Комитеты по банковскому делу, финансам и городским делам».

Подсек. (б) (9) (А). Паб. L. 107–189, §6 (b), добавлен «по согласованию с Министром торговли и Координационным комитетом по содействию торговле» после «должен».

Подсек. (b) (9) (B) (iii). Паб. L. 107–189, §6 (a), с поправками, п. (iii) в целом. До внесения изменений п. (iii) читать следующим образом: «Консультативный комитет прекращает свою деятельность через 4 года после 26 ноября 1997 года.”

Подсек. (б) (12). Паб. L. 107–189, §24 (b) (2), поля выровнены.

Подсек. (e) (2) — (4). Паб. L. 107–189, §18, заменил «Параграфы (1) и (2)» на «Параграф (1)» в параграфе. (2), добавлен новый п. (2) и переименовали бывшие пар. (2) и (3) как (3) и (4) соответственно.

Подсек. (е). Паб. L. 107–189, §16, добавлен подст. (е).

2000 — Subsec. (б) (1) (А). Паб. L. 106–569, §1103 (d) (1), заменено «Банк ежегодно представляет отчет» на «Банк ежегодно представляет отчет» и вставлено в конце «Требуемый годовой отчет. в соответствии с этим подпунктом должен включать отчет, требуемый в соответствии с разделом 635i – 3 (g) этого заголовка.”

Подсек. (б) (1) (Г). Паб. L. 106–569, §1104 (a) (1), вычеркнуто «(i)» после «(D)» и вычеркнуто cl. (ii) который гласит: «Банк должен включать в свой годовой отчет краткое изложение своих программ в отношении экспорта услуг».

Подсек. (б) (8). Паб. L. 106–569, §1104 (a) (2), вычеркнутый в конце «Банк должен включить в отчет Конгрессу в соответствии с разделом 635g (a) этого заголовка описание мер, предпринятых им в соответствии с настоящим подразделом. . »

1997 — Subsec.(б) (1) (А). Паб. L. 105–121, §10, в первом предложении заменил «реальный доход, обязательство реинвестировать и создавать рабочие места, а также более активное развитие производственных ресурсов Соединенных Штатов» на «реальный доход и более активное развитие страны. производственные ресурсы США ».

Подсек. (б) (1) (В). Паб. L. 105–121, §11, добавлено «(включая детский труд)» после слова «права человека» в предпоследнем предложении.

Паб. L. 105–121, §5 (2), добавлен в конце «Каждое такое определение должно быть доставлено в письменной форме Президенту Банка, в нем должно быть указано, что решение принято в соответствии с настоящим разделом, и должны быть указаны заявки или категории. заявок на получение кредита, которые банк должен отклонить в интересах государства.”

Паб. L. 105–121, §5 (1), в предпоследнем предложении, добавлен «после консультации с Комитетом по банковским и финансовым услугам Палаты представителей и Комитетом по банковским, жилищным и городским делам Сената», после «президента».

Подсек. (б) (1) (I). Паб. Л. 105–121, §9, добавлен пп. (Я).

Подсек. (б) (9). Паб. L. 105–121, §7 (a), добавлен п. (9).

Подсек. (б) (12). Паб. L. 105–121, §12, добавлен абз. (12).

1996 — Subsec.(б) (4). Паб. L. 104–201 изменен п. (4) как правило, повторяя положения бывшей единой пар. как подпар. (A) — (F) с добавлением положений, касающихся лиц, сознательно помогающих государствам, не обладающим ядерным оружием, или подстрекающих их к приобретению ядерных взрывных устройств или не поставленных под гарантии специального ядерного материала, и требующих от Государственного секретаря инициировать консультации с правительствами, обладающими юрисдикцией в отношении таких лиц.

1994 — пп. (б) (4). Паб. L. 103–236 добавлен «(как определено в разделе 6305 (4) раздела 22), или что любая страна преднамеренно содействовала или содействовала любому государству, не обладающему ядерным оружием (как определено в разделе 6305 (5) раздела 22). приобретать любое такое ядерное взрывное устройство или приобретать не поставленный под гарантии специальный ядерный материал (как определено в разделе 6305 (8) раздела 22).»После« устройства »в конце первого предложения.

Подсек. (b) (6) (C) (ii). Паб. В п. 103–447 заменено «определено в разделе 2291 (е) раздела 22» на «определено в соответствии с разделом 2291j (h) или 2291 (е), в зависимости от обстоятельств, раздела 22».

Подсек. (б) (6) (Н). Паб. L. 103–428, §1 (b), (c), временно вставлен «или описан в подпункте (I) (i)» перед точкой в конце первого предложения. См. Примечание о датах вступления в силу и прекращении действия поправок 1994 года ниже.

Подсек. (б) (6) (I). Паб. L. 103–428, §1 (a), (c), временно добавлен подпункт.(Я). См. Примечание о датах вступления в силу и прекращении действия поправок 1994 года ниже.

1993 — пп. (б) (9). Паб. L. 103–149 зачеркнутый абз. (9) который запрещал Банку предпринимать определенные действия в отношении бизнеса, влияющего на Южно-Африканскую Республику.

1992 — Subsec. (а) (3). Паб. L. 102–429, §121 (a) (1), вычеркнуто «(A) В целом.–» перед «Для улучшения среднесрочной перспективы», пункты переименованы в абзацы. (i) — (iv) как подпункты. (A) — (D), соответственно, и вычеркнуты бывшие подпар. (B) который гласил: «Требуется отчет.«Не позднее 15 апреля 1988 г. Банк должен передать Конгрессу отчет с анализом мер, принятых для увеличения среднесрочного финансирования».

Подсек. (б) (1) (А). Паб. L. 102–429, §121 (a) (2), добавлено предложение в конце и удалено предыдущее последнее предложение, которое гласит: «Банк также должен включать в годовой отчет описание каждой ссуды Банка, связанной с экспорт любого продукта или услуги, связанных с производством, переработкой или транспортировкой любого типа энергии или разработкой любого энергоресурса, с заявлением об оценке воздействия, если таковое имеется, на доступность таких продуктов, услуг или источников энергии, разработанных таким образом для использования в США.”