Что такое банковская гарантия. Объясняем простыми словами — Секрет фирмы

Допустим, вы занимаетесь сельским хозяйством и вам пора собирать урожай. Старая техника не справляется и нужна новая — вы можете приобрести её у дилера, но денег пока нет. Вы уверены, что прибыль после сбора урожая будет хорошая и точно сможет покрыть издержки. Чтобы получить отсрочку платежа, вы можете обратиться в банк за поручительством — он гарантирует дилеру, что заплатит ему, если вы по какой-то причине этого не сделаете.

Охотнее всего банковскими гарантиями пользуются предприниматели. Часто это требуется, чтобы претендовать на победу в госзакупках: это требование прописывают, чтобы отсечь недобросовестных подрядчиков. Перед одобрением гарантии банк проверяет исполнителя на платёжеспособность и только на основании этого принимает решение. Фирмам-однодневкам он, конечно, откажет.

Пример употребления на «Секрете»

«Обеспечение заявки — это гарантия, что поставщик подпишет контракт на условиях заказчика. Для этого нужно предоставить банковскую гарантию (банк ручается за участника торгов) или заморозить «живые деньги» на спецсчёте (от 0,5% до 5% от начальной цены контракта). Их вернут после заключения контракта».

Для этого нужно предоставить банковскую гарантию (банк ручается за участника торгов) или заморозить «живые деньги» на спецсчёте (от 0,5% до 5% от начальной цены контракта). Их вернут после заключения контракта».

(Доцент экономического факультета РУДН Сергей Зайнуллин — о том, почему госзакупки увеличивают цену товаров, работ и услуг как минимум на 5%.)

Участники процесса

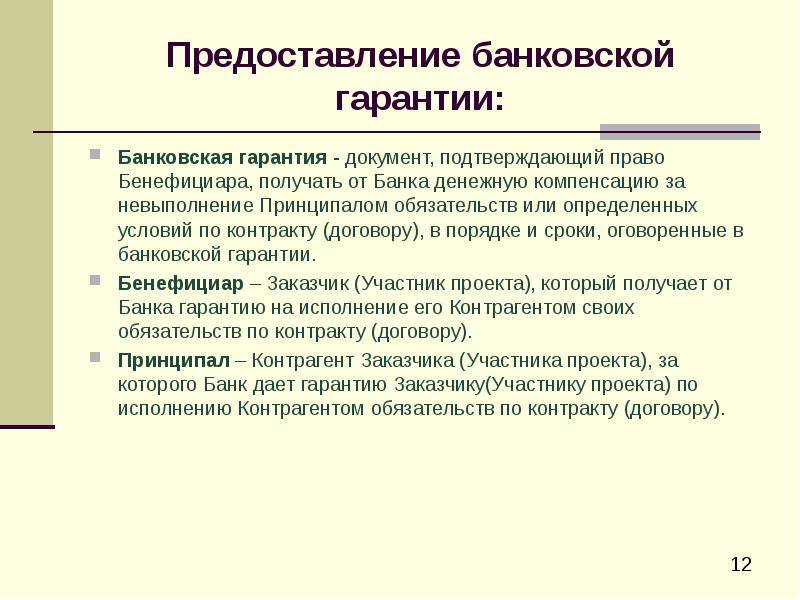

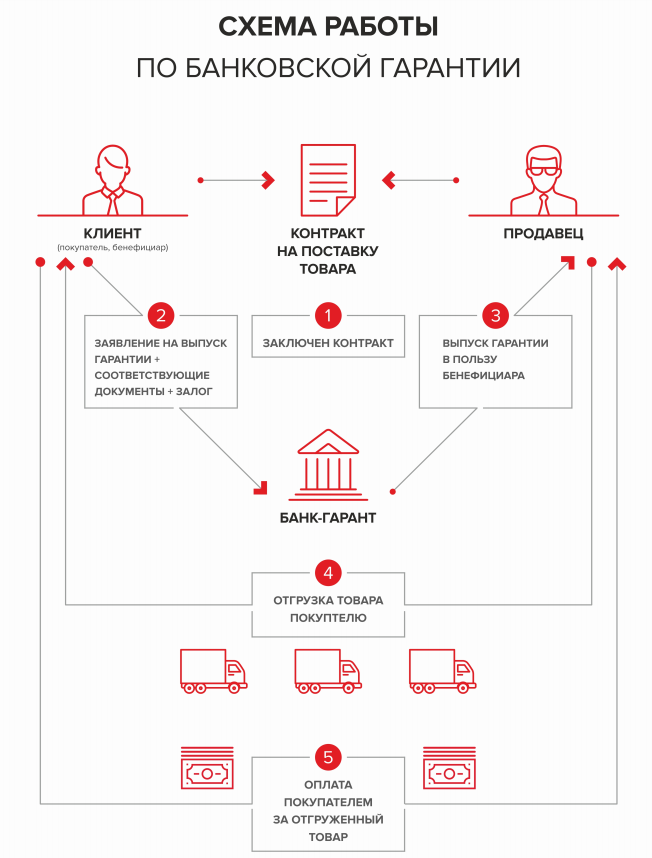

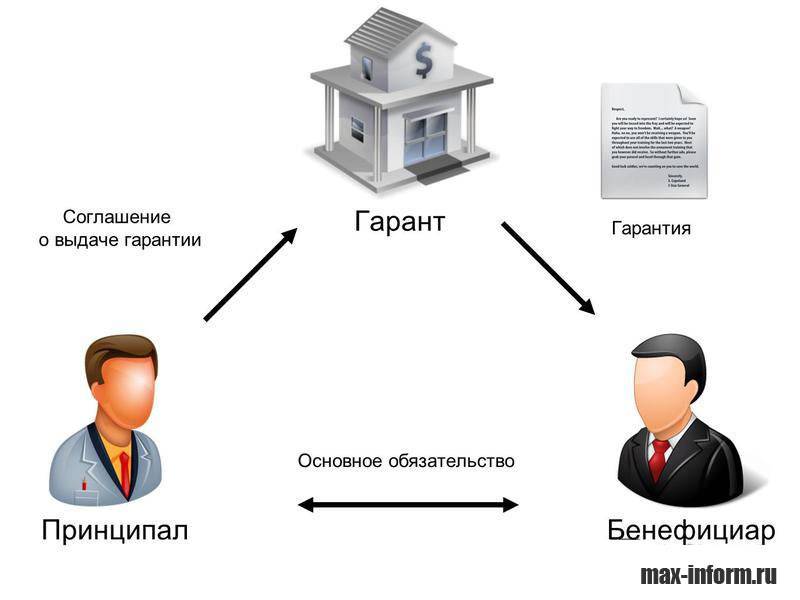

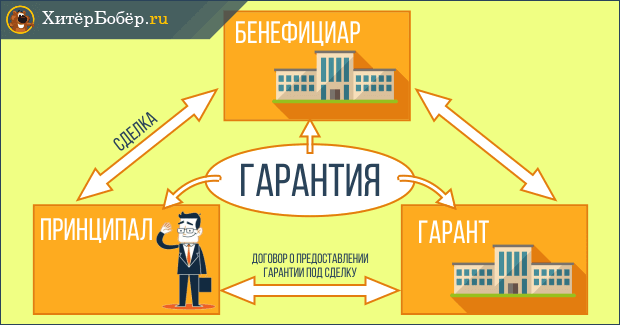

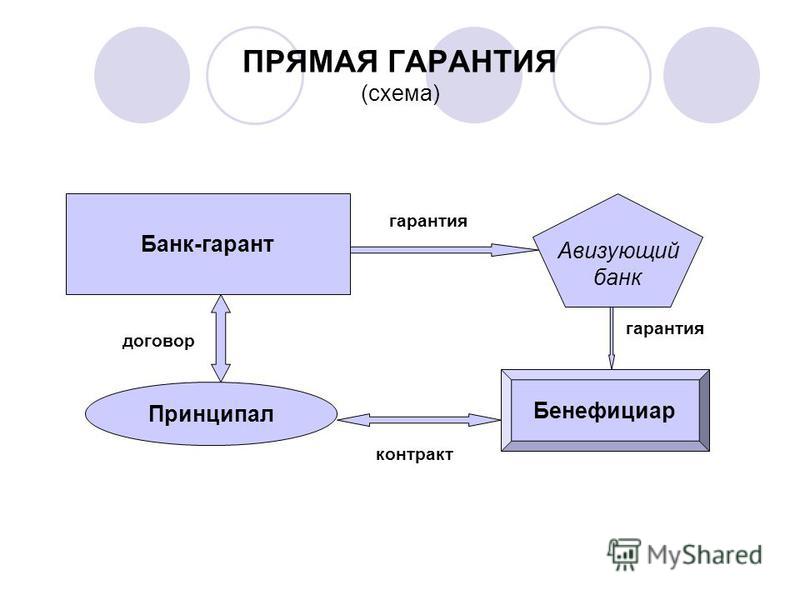

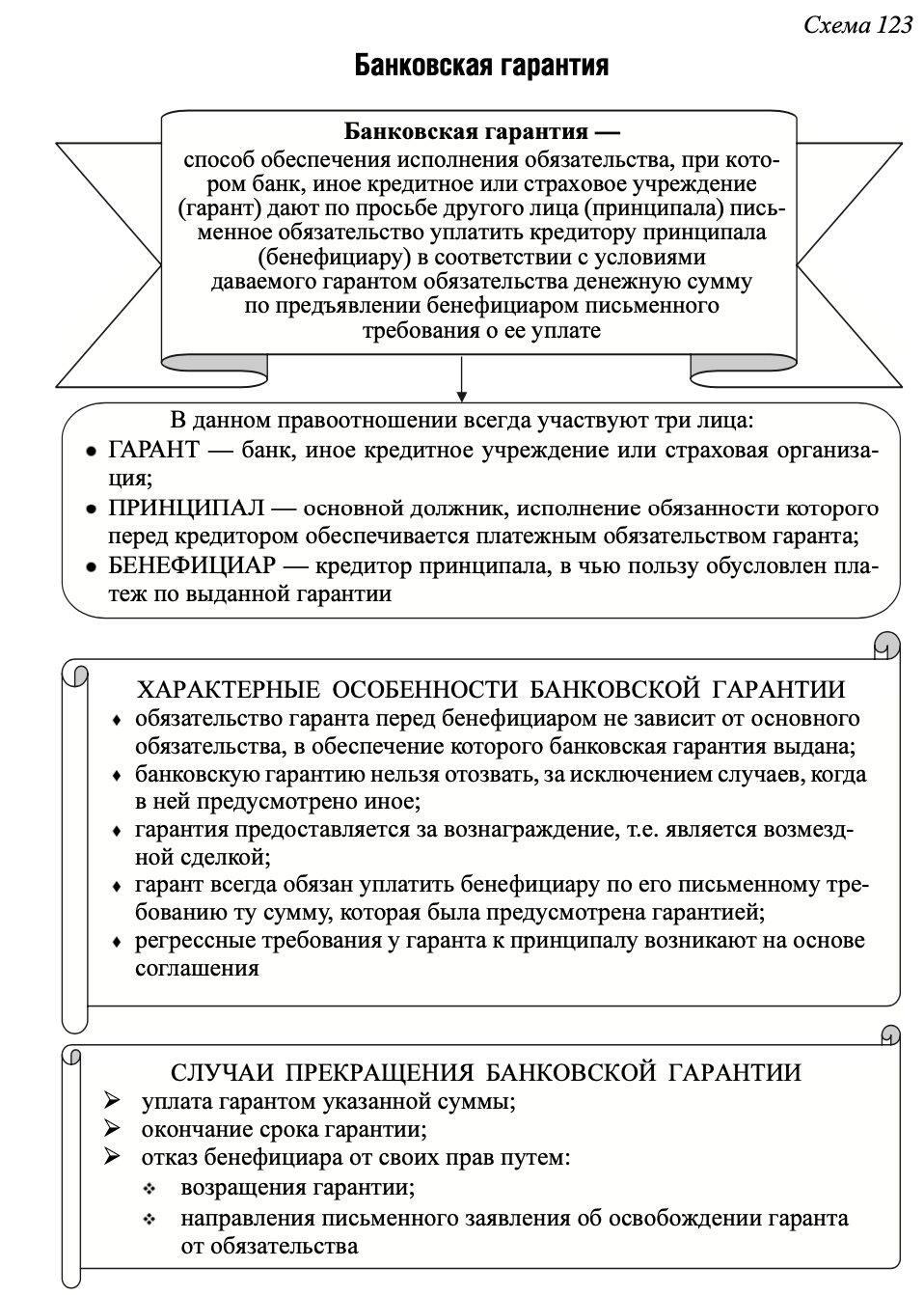

В оформлении банковской гарантии всегда присутствуют три стороны, каждая из них несёт свои функции: гарант (это и есть банк, который исполнит обязательства должника), принципал (должник, который обязуется исполнить условия договора) и бенефициар (тот, кто получит по гарантии деньги, если принципал не выполнит перед ним свои обязательства).

Нюансы

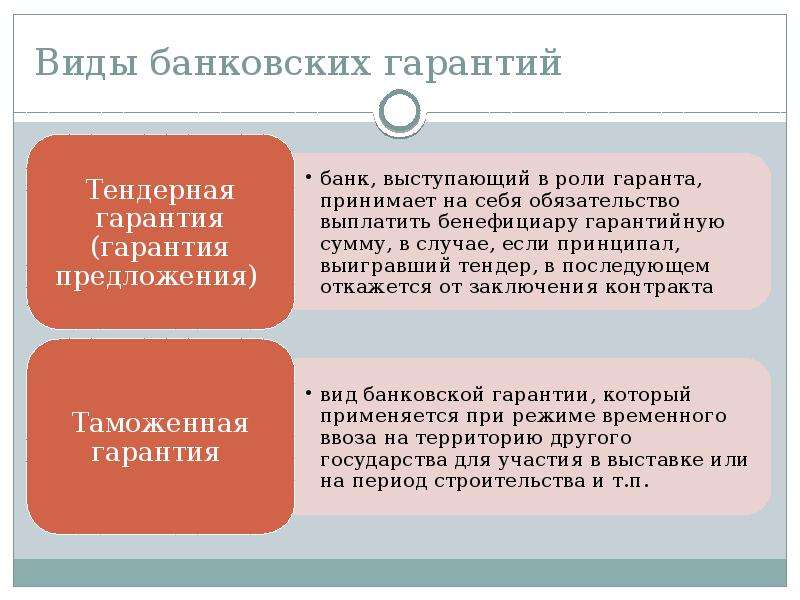

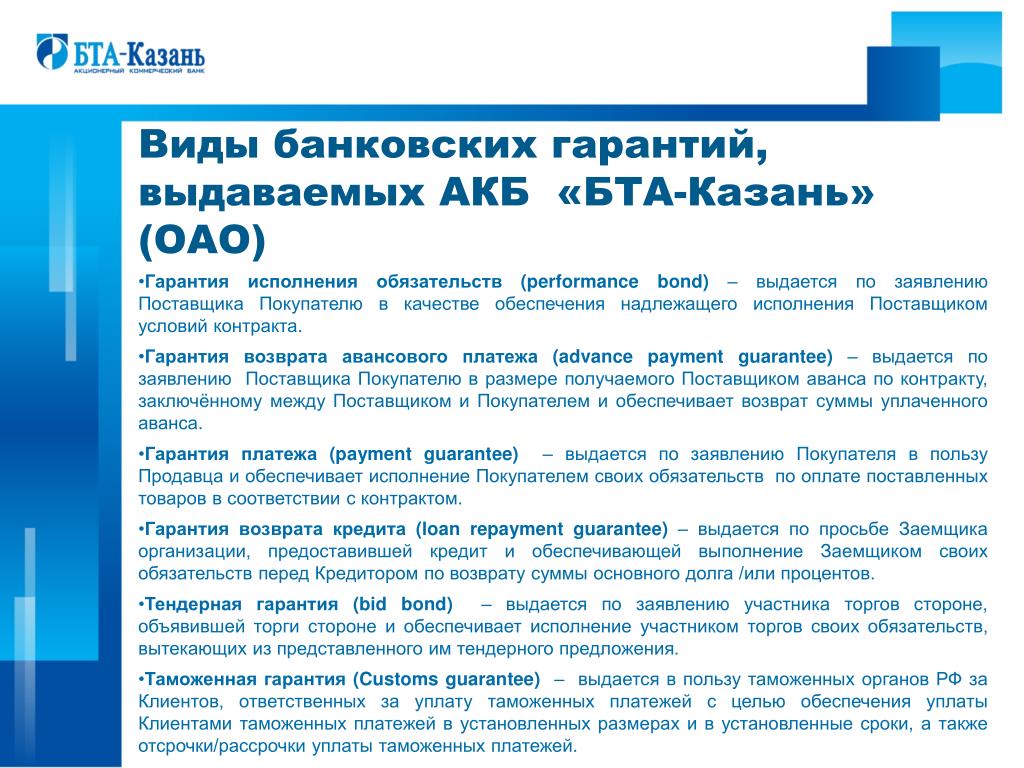

Существует несколько видов банковских гарантий:

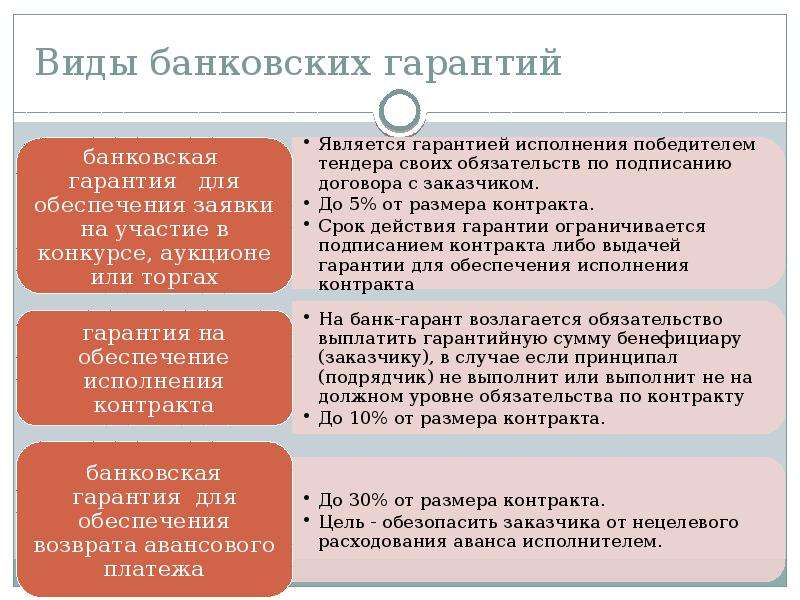

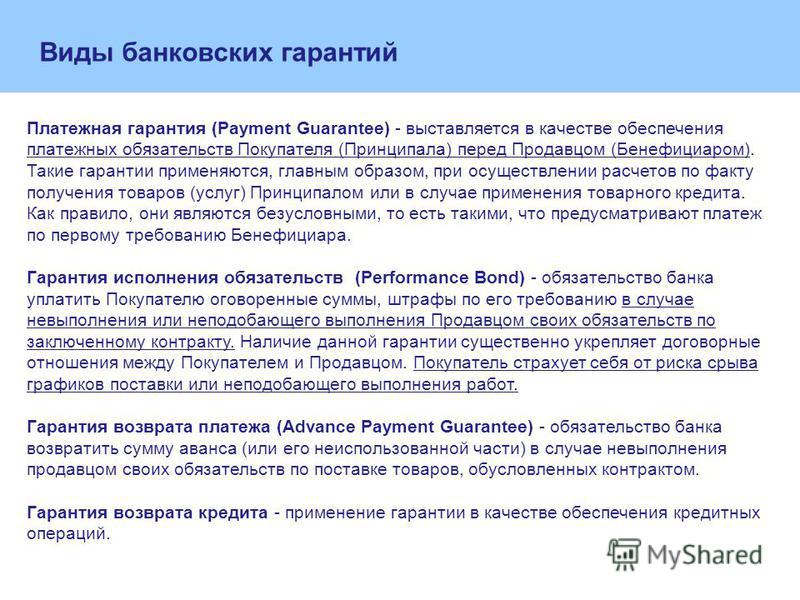

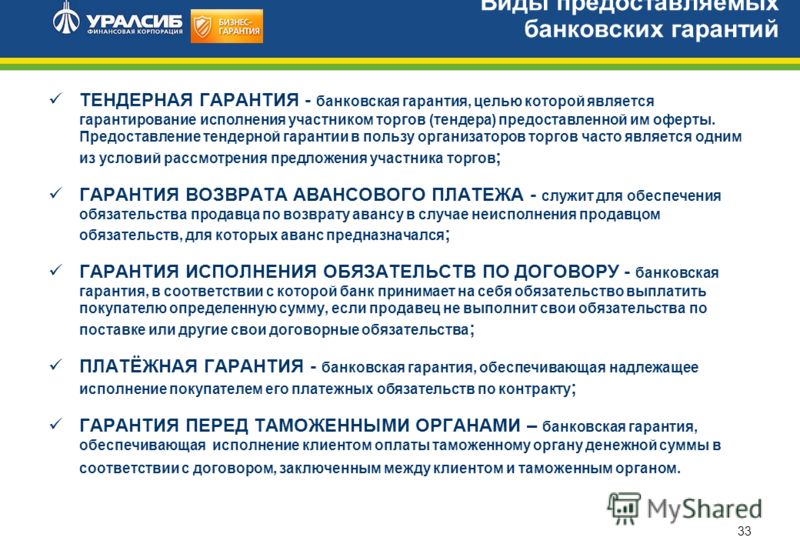

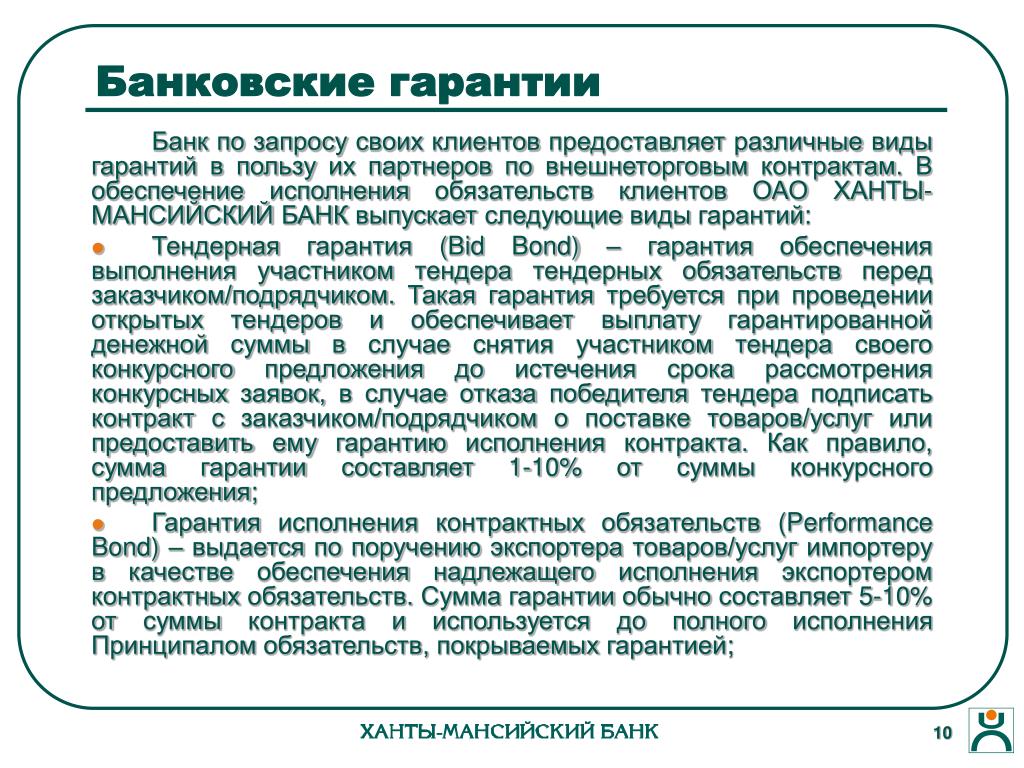

Таможенная гарантия. Предприниматели, которые ввозят товары в РФ, должны оплатить таможенную пошлину. Предприниматель может обратиться в банк за гарантией своевременной уплаты пошлины.

Гарантия исполнения договора. Это защита одной из сторон договора от нарушения. Например, такая гарантия может обеспечить как обязательства покупателя оплатить товар или услугу, так и обязательства продавца передать товар или оказать услугу.

Платёжная гарантия. В данном случае банк гарантирует заказчику, что оплатит товар или услугу в строго оговорённый срок.

Авансовая гарантия. Банк гарантирует возврат аванса, который выдал заказчик исполнителю, если договор останется невыполненным.

Статью проверил:

Что такое банковская гарантия простым языком

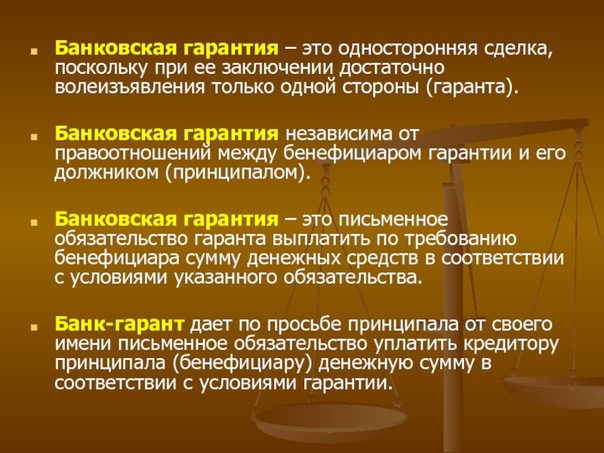

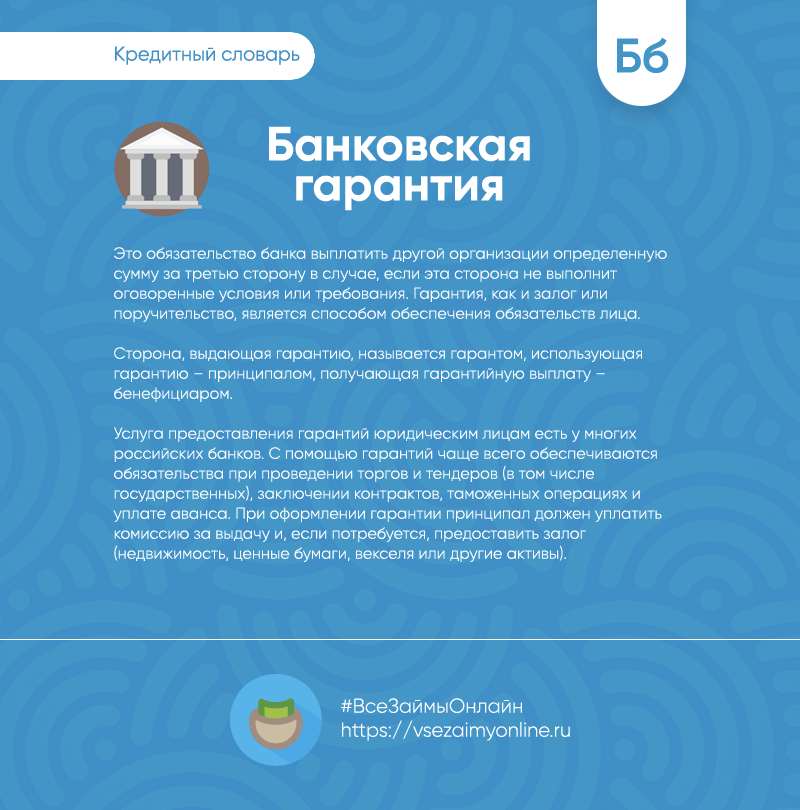

Банковская гарантия — это оформленное письменное обязательство банка, данное другому банку, физическому или юридическому лицу перед третьим лицо. То есть банк дает гарантию того, что третья сторона выполнит свои обязательства (описанные в договоре).

Банковская гарантия простыми словами

В случае, если третье лицо нарушает условия договора, банк должен:

- Вернуть аванс.

- Погасить задолженность и др. (обсуждается в договоре).

Каким же образом банк расплачивается с бенефециаром (тот, кто получит гарантию банка, в случае, если третье лицо не выполнит своих обязательств)?

Не все так просто и бескорыстно, как выглядит. Для того, чтобы получить гарантию от банка, необходимо владеть залоговым имуществом на определенную сумму.

Какое имущество может помочь получить гарантию от банка?

- Товар (например, то, что вы продаете или собираетесь продавать).

- Недвижимое имущество (все, что угодно: дома, квартиры, дачи, магазины).

- Движимое имущество (владеете машинами, спецтехникой или яхтой — будьте готовы поставить их на кон).

- Ценные бумаги (акции, облигации, вексели).

В случае, если вы по каким бы то ни было причинам не выполняете свои обязательства, банк, конечно. погасит ваш долг перед бенефециаром, но после этого ваше залоговое имущество будет пущено с молотка, и необходимую сумму (а чаще всего еще и с процентами, которые также прописывают в договоре) банк вернет себе.

Таким образом, банк выступает кем-то вроде поручителя, который в реальности убытков не несет даже в случае вашего провала.

На первый взгляд такой договор с банком кажется пугающим, но на самом деле эта сделка выгодна всем сторонам.

Если вы все же решили обратиться в банк за гарантией, нужно знать, чего ожидать.

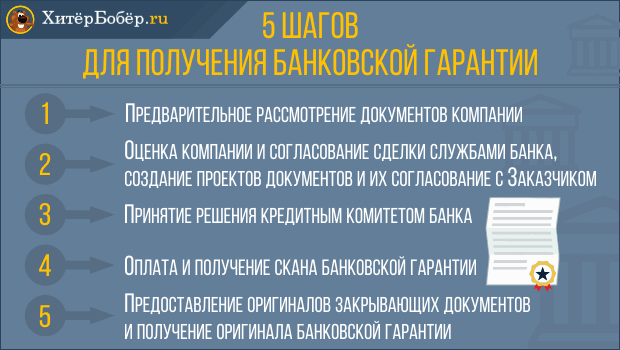

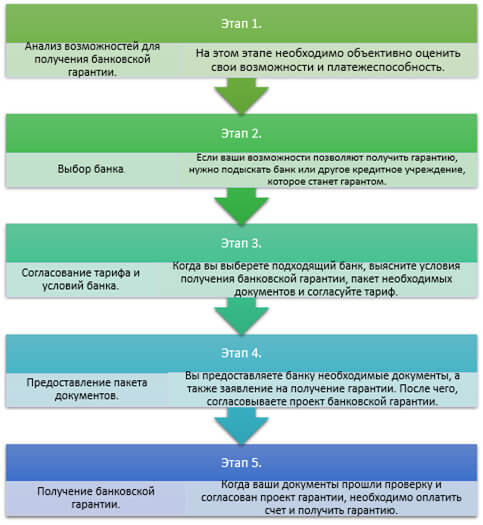

Как же происходит сама сделка по заключению банковской гарантии?

Здесь все достаточно просто. Сам процесс происходит в несколько этапов:

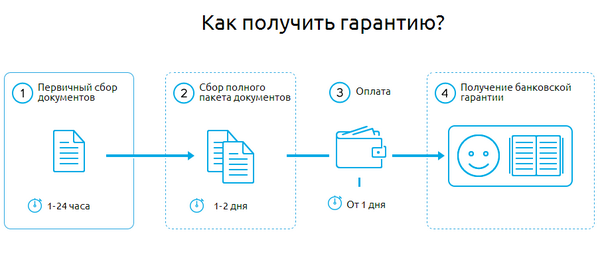

- Юридическое лицо или индивидуальный предприниматель, у которого намечается крупная сделка, обращаются в выбранный банк и оформляют заявку на получение банковской гарантии.

- Собирается и сдается пакет документов (о составе пакета нужно уточнять в определенном банке), прилагается к заявке.

- Рассмотрев заявку, банк принимает положительное или отрицательное решение, о котором сообщается клиенту.

- Если заявку добрили, клиенту нужно открыть расчетный счет в этом банке и оплатить определенную комиссию (устанавливается отдельно каждым банком).

- Оформляется сам договор.

Суть банковской гарантии: что это такое?

Финансирование бизнеса » Банковская гарантия: все об услуге »

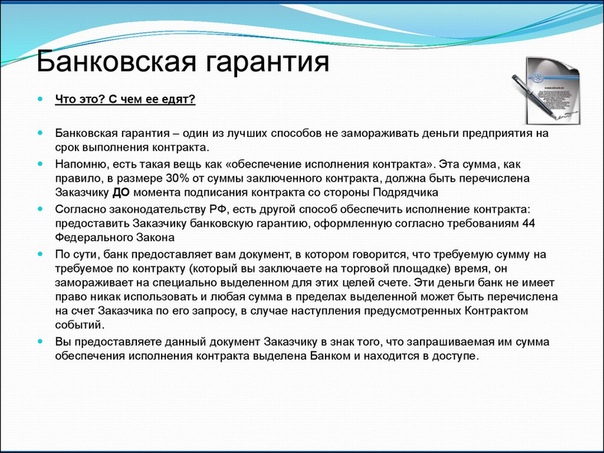

Банковская гарантия — это взятие банком на себя определенных финансовых обязательств по контрактам, взятым его клиентом. Для клиента использование гарантии означает возможность участвовать в крупных контрактах и повышение статуса как надежного партнера.

Вот какое определение дает Гражданский кодекс РФ. Его можно считать основным.

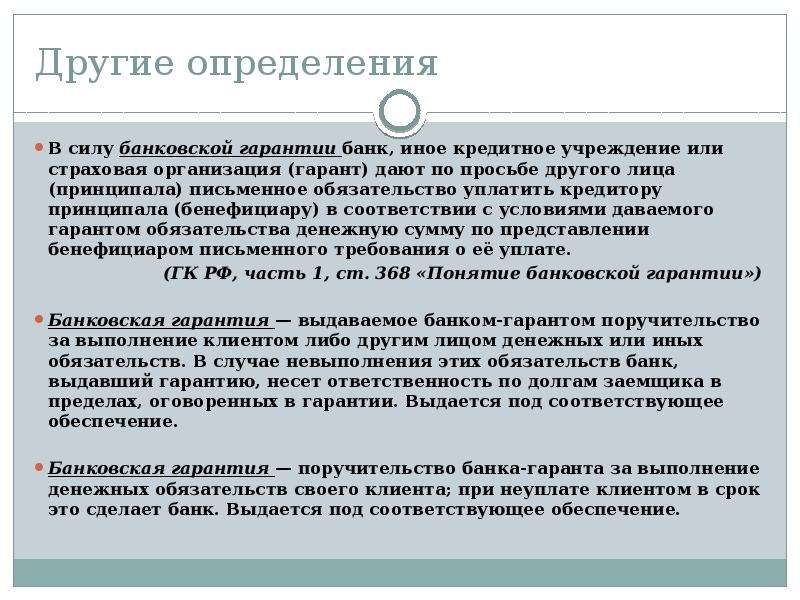

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате.

Для окончательной ясности разберем процесс предоставления БГ подробнее.

Как проходит сделка по оформлению банковской гарантии?

Общая схема достаточно проста.

1. Клиент (ИП или юридическое лицо), который планирует заключить крупный контракт, обращается в банк (или несколько банков) с заявкой на получение гарантии.

2. На основе пакета документов банк принимает решение об оказании услуги или отказе.

3. Если банк выразил согласие, клиент открывает в нем расчетный счет и оплачивает комиссию.

4. В случае срыва сделки по вине клиента (принципала) или в других случаях, когда по гарантируемому контракту у клиента возникают долги, эти долги выплачиваются банком (разумеется, в пределах оговоренной суммы).

О банковской гарантии простыми словами

Необходимо понимать, что для получения БГ требуется владение залоговым имуществом соответствующей стоимости. Таким образом, данная услуга относится не столько к страхованию (договор страхования — это нечто вроде пари), сколько к управлению ликвидностью.

Банк, по сути, гарантирует не собственно долги клиента, а то, что обменяет эти долги на его залог (недвижимость, оборудование), который недостаточно ликвиден, чтобы сам по себе обеспечивать обяательства по договору.

Подобная услуга ускоряет оборот средств, что выгодно всем участникам сделки.

Что такое банковская гарантия?

Банковская гарантия – разновидность обеспечения исполнения обязательств. Другими словами, это поручительство банка перед заказчиком (бенефициаром) за исполнителя (принципала). Позволяет заказчику снизить риски в процессе договорных взаимоотношений, а исполнителю не изымать из оборота денежные средства.

Таким образом банк выступает в роли гаранта соблюдения условий сделки. Если же исполнитель не выполняет условия контракта, то кредитная организация обязуется выплатить заказчику определенную денежную сумму.

Какие бывают банковские гарантии?Банковской гарантий могут обеспечиваться следующие обязательства:

исполнение обязательств по договору,

возврат авансового платежа,

исполнение гарантийных обязательств,

участие в тендере

и др.

С точки зрения законодательства банковские гарантии подразделяются на гарантии, отвечающие требованиям 44 ФЗ, 223 ФЗ, 185 ФЗ, 615 ПП, 275 ФЗ, либо коммерческие.

банковские гарантии подразделяются на гарантии, отвечающие требованиям 44 ФЗ, 223 ФЗ, 185 ФЗ, 615 ПП, 275 ФЗ, либо коммерческие.Сколько стоит банковская гарантия?

Расчет стоимости банковской гарантии осуществляется в процентах годовых (как кредит), стоимость зависит от банка, суммы банковской гарантии (чем меньше сумма, тем выше ставка), срока, ее вида (на исполнение, участие, аванс, гарантийные обязательства) и истории организации (имеет значение регион нахождения, срок регистрации организации, опыт исполнения государственных и коммерческих контрактов и результаты хозяйственной деятельности (оцениваются на основе отчетности).

Необходимо понимать следующую простую закономерность: чем меньшие риски несет банк, тем ниже будет стоимость банковской гарантии. Чем рисков для банка больше, тем выше будет комиссионное вознаграждение. В среднем ставка варьируется от 3 до 6% годовых. Оплата производится единовременно по факту одобрения до выпуска гарантии. Для более точного расчета рекомендуем оставить заявку на нашем сайте. Наши специалисты подберут наиболее оптимальный вариант, который будет соответствовать именно Вашим запросам и требованиям Вашего заказчика.

Для более точного расчета рекомендуем оставить заявку на нашем сайте. Наши специалисты подберут наиболее оптимальный вариант, который будет соответствовать именно Вашим запросам и требованиям Вашего заказчика.

Необходимо понимать следующую простую закономерность: чем меньшие риски несет банк, тем ниже будет стоимость банковской гарантии.

#банковская_гарантия_простыми_словами,

#сколько_стоит_банковская_гарантия, #суть_банковской_гарантии

защита бизнеса и инвесторов, рефинансирование, структурирование

В Гражданский кодекс РФ в последнее время внесено очень много поправок. Большинство из них вряд ли заинтересует предпринимателей — это пища для юристов компаний, а не их собственников. Однако в бурном потоке нововведений наше внимание уже привлек один инструмент, который может быть очень полезным именно для собственников бизнеса и его руководства — Независимая гарантия. И вот почему.

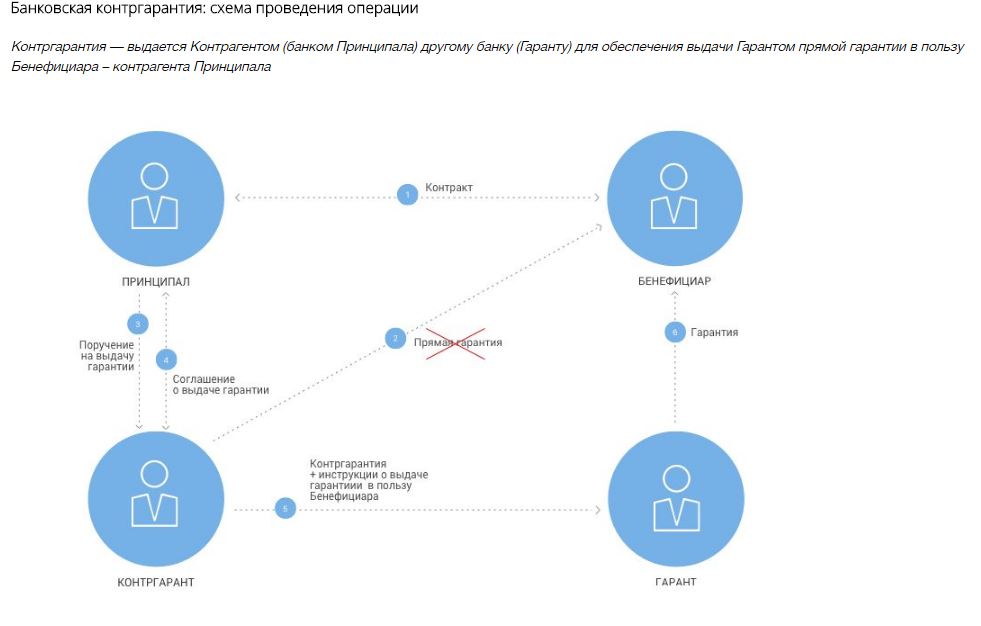

Независимая гарантия — это та же самая Банковская гарантия, которую с 1 июня 2015 года помимо банков могут выдавать любые коммерческие организации.

Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями. п.3 ст. 368 ГК РФ в редакции №69 от 06.04.2015, вступающей в силу с 01.06.2015

По независимой гарантии одно лицо (гарант) обязуется по просьбе другого лица (принципала) уплатить третьему лицу (бенефициару) определенную денежную сумму. Это обеспечительная мера и она не зависит от действительности основного обязательства. Главное — чтобы по условиям гарантии можно было однозначно установить сумму, подлежащую уплате на момент исполнения обязательства.

Если с банковскими гарантиями все понятно (банки учреждения солидные, контролируемые государством, с разервами и запасами), то с гарантией коммерческой организации возникает вопрос — а кому она нужна? Тем более, если есть знакомый и понятный договор поручительства.

Но не все так просто. Во-первых, независимая гарантия от договора поручительства отличается следующим:

-

гарантия — это обязательство уплатить определенную сумму.

Ни больше, ни меньше. Поручительство же касается всего обязательства, величину итоговой суммы долга поручитель может и не знать. Он отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства. Даже несмотря на то, что в независимой гарантии можно указать не сумму, а только способ ее определения: долг плюс проценты на такую-то дату, ответственность Гаранта определеннее.

-

поручитель может спорить с кредитором точно также, как и сам должник. Гарант никаких требований предъявлять не может. Он молча должен перечислить определенную сумму при предоставлении ему предусмотренных в гарантии документов. Единственная возможность — взять тайм-аут на 7 дней, чтобы удостовериться, что действительно имеются все основания для исполнения обязательства. Если требование или приложенные к нему документы не соответствуют условиям независимой гарантии либо представлены гаранту по окончании срока действия независимой гарантии, он может отказать бенефициару исполнить обязательство.

Ни больше, ни меньше. Поручительство же касается всего обязательства, величину итоговой суммы долга поручитель может и не знать. Он отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства. Даже несмотря на то, что в независимой гарантии можно указать не сумму, а только способ ее определения: долг плюс проценты на такую-то дату, ответственность Гаранта определеннее.

Ни больше, ни меньше. Поручительство же касается всего обязательства, величину итоговой суммы долга поручитель может и не знать. Он отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства. Даже несмотря на то, что в независимой гарантии можно указать не сумму, а только способ ее определения: долг плюс проценты на такую-то дату, ответственность Гаранта определеннее.

То обстоятельство, что банковская гарантия является одним из способов обеспечения обязательств, не означает, что при рассмотрении споров о взыскании денежных средств по банковской гарантии подлежат подробному исследованию доказательства фактического неисполнения основного обязательства, напротив, в предмет доказывания по делу по иску бенефициара к гаранту входит лишь проверка судом соблюдения истцом (бенефициаром) порядка предъявления требований по банковской гарантии с приложением указанных в гарантии документов и указанием на нарушение принципалом основного обязательства. постановление ФАС Московского округа от 29.03.2012 по делу №А40-63658/11-25-407

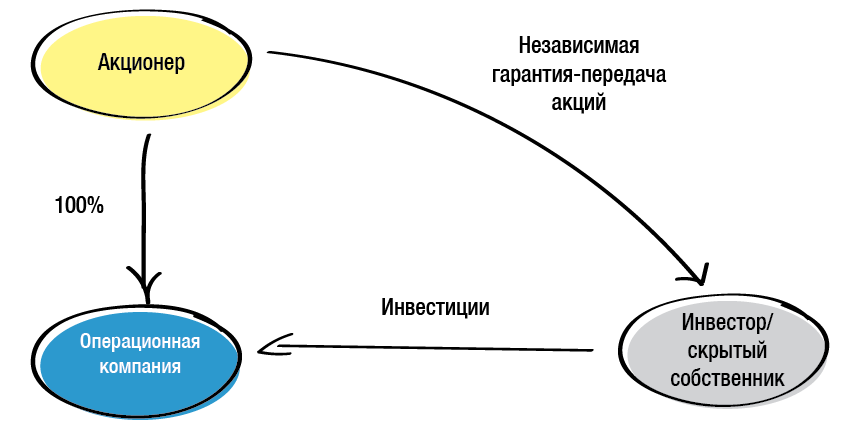

Во-вторых, независимая гарантия коммерческой организации может быть очень интересна. Когда? В первую очередь, когда речь идет о группе компаний. От теории к практике: описание договорных инструментов налоговой оптимизации и построения Группы компаний

Пример: операционная компания получает солидный заказ. Клиент должен быть уверен в надежности контрагента. Плюс — обязательным условием получения контракта является предоставление гарантии на случай неисполнения своих обязательств в срок и в надлежащем качестве. Но у самой операционной компании ценного имущества нет (и не должно быть). Все значимые активы у Хранителя активов Хранитель активов: имущественный базис бизнеса В таком случае эта компания и выдает независимую гарантию. При этом риски договора поручительства на Хранителя активов распространяться не будут. Его затраты заранее понятны и ограничены. Кроме того, получение банковской гарантии занимает достаточно времени и средств. С независимой — все проще, хотя, конечно, свою платежеспособность гаранту в глазах заказчика также предстоит подтвердить. Заказчику гарантия выгодна тем, что ее исполнение гораздо проще, чем возложение обязательства на поручителя. Если гарант не исполнит свои обязательства — судебное понуждение его к этому будет существенно легче, так как возражать гарант вряд ли сможет.

Клиент должен быть уверен в надежности контрагента. Плюс — обязательным условием получения контракта является предоставление гарантии на случай неисполнения своих обязательств в срок и в надлежащем качестве. Но у самой операционной компании ценного имущества нет (и не должно быть). Все значимые активы у Хранителя активов Хранитель активов: имущественный базис бизнеса В таком случае эта компания и выдает независимую гарантию. При этом риски договора поручительства на Хранителя активов распространяться не будут. Его затраты заранее понятны и ограничены. Кроме того, получение банковской гарантии занимает достаточно времени и средств. С независимой — все проще, хотя, конечно, свою платежеспособность гаранту в глазах заказчика также предстоит подтвердить. Заказчику гарантия выгодна тем, что ее исполнение гораздо проще, чем возложение обязательства на поручителя. Если гарант не исполнит свои обязательства — судебное понуждение его к этому будет существенно легче, так как возражать гарант вряд ли сможет.

Конечно, независимая гарантия существенно проигрывает банковской по надежности. С этим не поспорить. Однако ее использование — отличный способ, например, обеспечить победу в тендере, когда активы в бизнесе обособлены от операционной компании, а ей крайне необходимо подтвердить наличие материально-технической базы для заключения контракта. Но тут мы должны понимать, что выдавая независимую гарантию по конкретному обязательству, Хранитель активов увеличивает риски имущественной безопасности. Договорные инструменты построения имущественной безопасности в Группе компаний

Но это еще не все. По условиям Независимой гарантии можно предусмотреть обязательство передать не только деньги, но и (внимание!) акции.

Правила настоящего параграфа применяется также в случаях, когда обязательство лица, предоставившего обеспечение, состоит в передаче акций, облигаций и вещей, определенных родовыми признаками, если иное не вытекает из существа отношений.

п. 5 ст. 368 ГК РФ в редакции №69 от 06.04.2015, вступающей в силу в 01.06.2015

п. 5 ст. 368 ГК РФ в редакции №69 от 06.04.2015, вступающей в силу в 01.06.2015

В таком случае Независимая гарантия может быть использована для обеспечения, например, интересов Инвестора и/или владельческого контроля собственника, скрывающего свою причастность к бизнесу Юридическая упаковка нового бизнес-проекта с партнерами-инвесторами: новая практика taxCOACH Если что пойдет не так — Инвестор предъявляет требования к Гаранту и получает акции компании — Должника. Главное, чтобы основное обязательство не было исполнено надлежащим образом.

Как и при залоге, в ЕГРЮЛ должна быть информация об обременении акций в виде выдачи независимой гарантии. п.п. «Д.» п. 1 ст. 5 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Однако, в отличие от залога, независимая гарантия — это заранее определенный объем затрат, в то время как залог обеспечивает требование в том объеме, какой оно имеет к моменту удовлетворения (проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения и т.

При залоге акций удостоверенные ими права осуществляет залогодатель (акционер), если иное не предусмотрено договором залога акций. п.2 ст. 358.15 ГК РФ в действующей редакции

Не забываем и про то, что выдача независимой гарантии является отдельной оплачиваемой услугой, что можно использовать для корректировки налоговых обязательств в Группе компаний. Разработка шаблона Группы компаний: инструменты taxCOACH

Приведенные примеры, конечно, умозрительны. Но то, что инструмент может быть успешно использован именно в Группе компаний, уже понятно.

Банковская гарантия по 44-ФЗ от “А” до “Я”

Здравствуйте, уважаемый(ая) коллега! Сегодня мы с вами поговорим о банковских гарантиях по 44-ФЗ, а именно что это такое и для чего они нужны. Информации по данной теме в интернете более чем достаточно, однако она очень плохо структурирована и разбросана частями по разным ресурсам. По этой причине у многих имеется весьма поверхностное представление по данному вопросу. Я же своей серией статей хочу исправить эту ситуацию и максимально подробно и последовательно раскрыть эту тему. И так, давайте приступим…

По этой причине у многих имеется весьма поверхностное представление по данному вопросу. Я же своей серией статей хочу исправить эту ситуацию и максимально подробно и последовательно раскрыть эту тему. И так, давайте приступим…

1. Что такое банковская гарантия простым языком?Содержание:

1. Что такое банковская гарантия простым языком?

2. Содержание банковской гарантии

3. Срок действия банковской гарантии по 44-ФЗ

4. Безотзывная банковская гарантия

5. Основания для отказа в принятии банковской гарантии

6. Реестр банковских гарантий

7. Образец банковской гарантии по 44-ФЗ

Понятие гарантии определено в части первой статьи 368 Гражданского кодекса РФ.

Банковская гарантия (БГ) — это письменное обязательство банка (гаранта) уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате.

Т.е., если участник закупки (поставщик) не выполнит своих обязательств перед заказчиком, за него возместит денежные средства банк, а дальше поставщик будет должен уже банку.

Т.е. ключевыми звеньями БГ являются: гарант (банк), принципал (участник закупки, поставщик) и бенефициар (заказчик). Бывает в этой цепи ещё и 4-е звено — брокер (посредник между гарантом и принципалом).

Принципалом по банковской гарантии является участник закупки (поставщик), который обязан предоставить БГ в качестве обеспечения исполнения своих обязательств.

Бенефициаром по банковской гарантии является государственный (муниципальный) заказчик, иными словами его можно назвать выгодоприобретателем. Именно он, в случае нарушения принципалом обязательств, будет иметь право обратиться к гаранту (банку) за получением суммы БГ в качестве компенсации убытков, вызванных нарушением условия обязательств.

Государственные и муниципальные заказчики в качестве обеспечения заявок и обеспечения исполнения контрактов в рамках 44-ФЗ принимают БГ, выданные банками, включенными в предусмотренный статьей 74.1 Налогового кодекса РФ перечень банков, отвечающих установленным требованиям для принятия БГ в целях налогообложения.

Актуальный перечень банков можно найти на сайте Минфина России по адресу: http://www.minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/. По состоянию на 31.05.2017 года в этом списке находятся 279 банков.

Примечание: В рамках 44-ФЗ участнику закупки предоставлена возможность обеспечить заявку на участие в торгах не только в виде денежных средств, но и в виде БГ. Однако стоит отметить, что согласно части 1 статьи 44 44-ФЗ такая возможность есть исключительно при проведении конкурсов и закрытых аукционов. Согласно части 2 статьи 44 участие в электронных аукционах по-прежнему обеспечивается только путем внесения денежных средств.

2. Содержание банковской гарантии

Согласно части 2 статьи 45 Федерального закона № 44-ФЗ БГ должна быть безотзывной и должна содержать:

- сумму банковской гарантии, подлежащую уплате гарантом заказчику в установленных частью 13 статьи 44 44-ФЗ случаях (Примечание: это уклонение или отказ участника закупки заключить контракт, а также непредоставление или предоставление с нарушением обеспечения исполнения контракта), или сумму БГ, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом в соответствии со статьей 96 44-ФЗ;

- обязательства принципала, надлежащее исполнение которых обеспечивается БГ;

- обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств гаранта по БГ является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику;

- срок действия банковской гарантии с учетом требований статей 44 и 96 44-ФЗ (Примечание: Согласно части 3 статьи 44 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок. Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц).

- отлагательное условие, предусматривающее заключение договора предоставления БГ по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления БГ в качестве обеспечения исполнения контракта;

- установленный Правительством РФ перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по БГ. (См. Постановление Правительства РФ от 08.11.2013 г. №1005 “О банковских гарантиях, используемых для целей Федерального закона “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”).

Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц).

Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц).В том случае, если это предусмотрено извещением об осуществлении закупки, документацией о закупке, проектом контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), в БГ включается условие о праве заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем 5-ть рабочих дней не исполнено требование заказчика об уплате денежной суммы по БГ, направленное до окончания срока действия БГ.

Важный момент! Согласно части 4 статьи 45 44-ФЗ запрещается включение в условия БГ требования о представлении заказчиком гаранту судебных актов, подтверждающих неисполнение принципалом обязательств, обеспечиваемых БГ.

3. Срок действия банковской гарантии по 44-ФЗ

Еще раз повторюсь, что БГ в рамках 44-ФЗ может быть предоставлена участником закупки в качестве обеспечения заявки и в качестве обеспечения исполнения контракта. В связи с этим и сроки действия таких гарантий должны быть разными.

Согласно части 3 статьи 44 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок.

Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц.

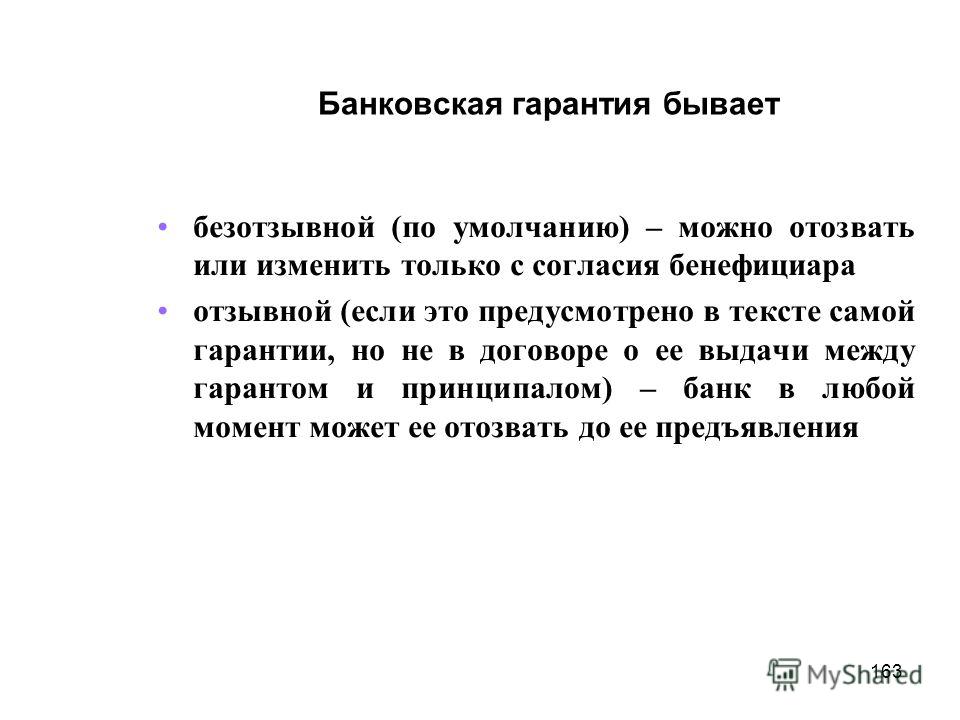

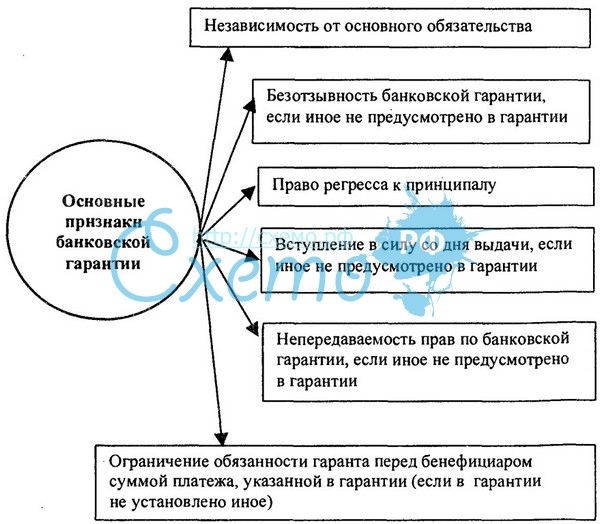

4. Безотзывная банковская гарантия

Безотзывная банковская гарантия – это самый надежный способ обеспечения обязательств. Поскольку такая гарантия подразумевает под собой то, что банк выдавший её, не имеет права на ее отзыв при любом стечении обстоятельств. Т.е. гарант обязан выполнить все взятые на себя обязательства в полном объеме.

Поскольку такая гарантия подразумевает под собой то, что банк выдавший её, не имеет права на ее отзыв при любом стечении обстоятельств. Т.е. гарант обязан выполнить все взятые на себя обязательства в полном объеме.

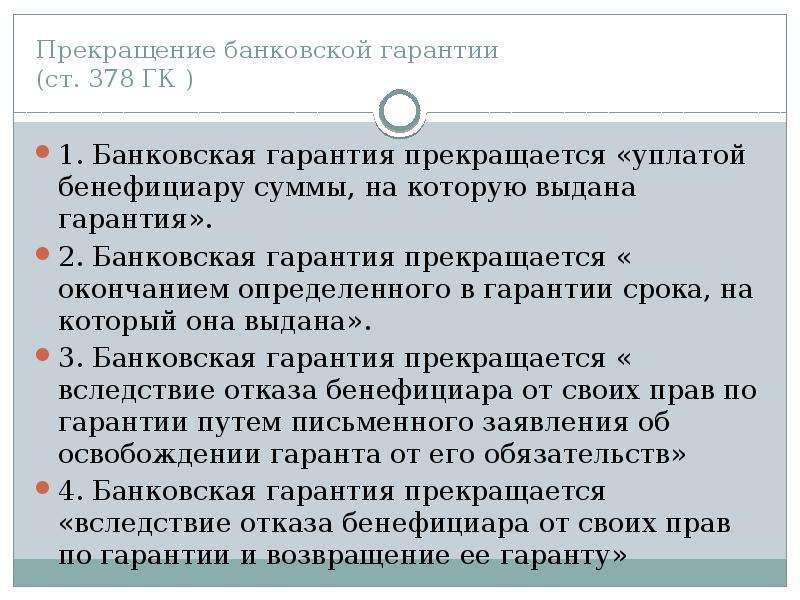

Согласно статьи 378 ГК РФ обязательство гаранта перед бенефициаром прекращается:

- уплатой бенефициару суммы, на которую выдана гарантия;

- окончанием определенного в независимой гарантии срока, на который она выдана;

- вследствие отказа бенефициара от своих прав по гарантии;

- по соглашению гаранта с бенефициаром о прекращении этого обязательства.

5. Основания для отказа в принятии банковской гарантии

Основанием для отказа в принятии БГ заказчиком является:

- отсутствие информации о БГ в реестре банковских гарантий;

- несоответствие БГ условиям, указанным в частях 2 и 3 статьи 45 44-ФЗ;

- несоответствие БГ требованиям, содержащимся в извещении об осуществлении закупки, приглашении принять участие в определении поставщика (подрядчика, исполнителя), документации о закупке, проекте контракта, который заключается с единственным поставщиком (подрядчиком, исполнителем).

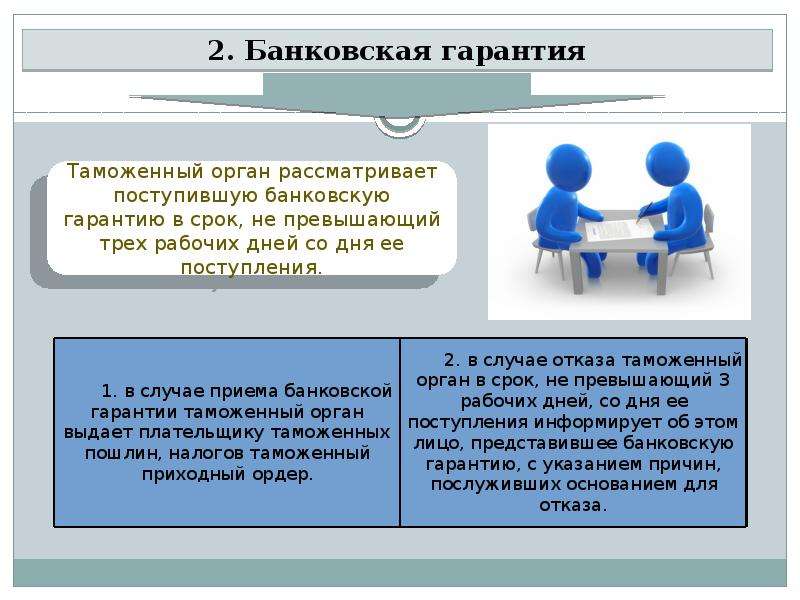

Важный момент! В случае отказа в принятии БГ заказчик в срок, не превышающий 3-х рабочих дней со дня её поступления, информирует в письменной форме или в форме электронного документа об этом лицо, предоставившее гарантию, с указанием причин, послуживших основанием для отказа.

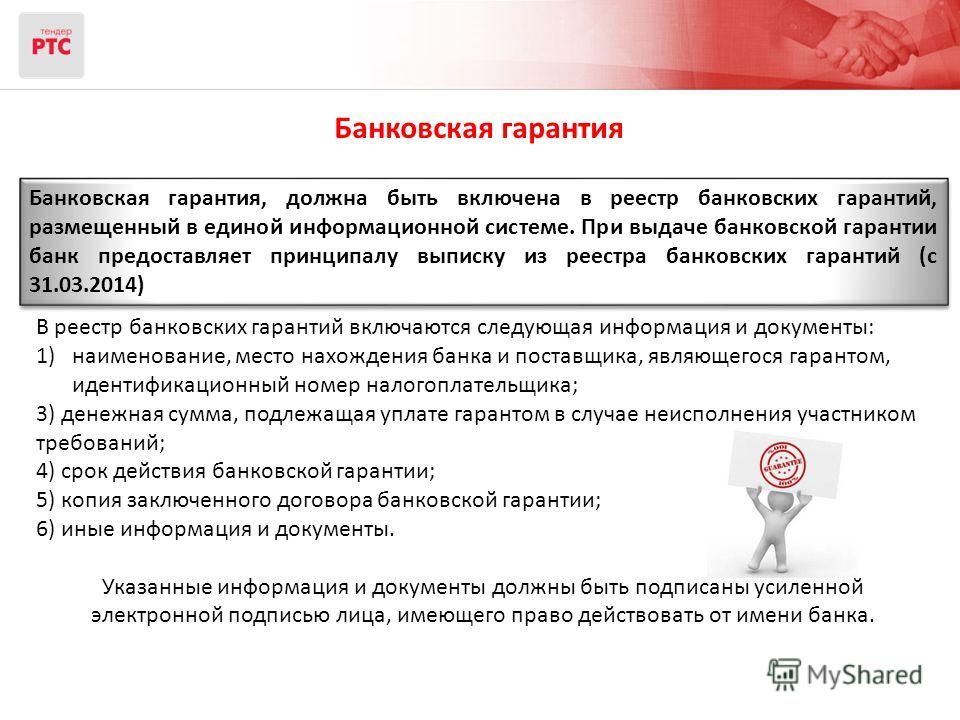

6. Реестр банковских гарантий

БГ, предоставляемая участником закупки в качестве обеспечения заявки на участие в конкурсе или закрытом аукционе либо в качестве обеспечения исполнения контракта, должна быть включена в реестр банковских гарантий, размещенный в единой информационной системе (ЕИС).

Исключение составляют БГ, предоставляемые в качестве обеспечения заявок и исполнения контрактов, если такие заявки и (или) контракты содержат сведения, составляющие государственную тайну. Сведения о таких гарантиях включаются в закрытый реестр банковских гарантий, который не размещается в ЕИС.

При выдаче БГ банк предоставляет принципалу выписку из реестра банковских гарантий.

Банк, выдавший БГ, не позднее одного рабочего дня, следующего за датой ее выдачи, или дня внесения изменений в условия БГ включает необходимые информацию и документы в реестр банковских гарантий либо в указанные сроки направляет в соответствии с порядком формирования и ведения закрытого реестра БГ информацию для включения в закрытый реестр БГ.

Ведение реестра и размещение его в единой информационной системе в сфере закупок осуществляет Федеральное казначейство.

В реестр БГ и закрытый реестр БГ включаются следующие информация и документы:

- наименование, место нахождения банка, являющегося гарантом, ИНН или в соответствии с законодательством иностранного государства аналог ИНН;

- наименование, место нахождения поставщика (подрядчика, исполнителя), являющегося принципалом, ИНН или в соответствии с законодательством иностранного государства аналог ИНН;

- денежная сумма, указанная в БГ и подлежащая уплате гарантом в случае неисполнения участником закупки в установленных случаях требований 44-ФЗ;

- срок действия БГ;

- копия БГ, за исключением БГ, информация о которой подлежит включению в закрытый реестр БГ;

- иные информация и документы, перечень которых установлен Правительством РФ.

7. Образец банковской гарантии по 44-ФЗ

Единой формы БГ, которая обязательна к использованию в настоящее время нет, есть только требования закона к её обязательному содержанию (44-ФЗ, ГК РФ).

Для того чтобы посмотреть как выглядит банковская гарантия по 44-ФЗ и скачать образец на свой компьютер, достаточно зайти в реестр БГ на сайте www.zakupki.gov.ru.

Для этого вам необходимо зайти на главную страницу сайта www.zakupki.gov.ru.

Примечание: Все картинки в статье кликабельны. Для увеличения изображения достаточно щелкнуть левой кнопкой мыши по картинке и она откроется в полном размере.

Затем в левом вертикальном меню выбрать раздел «Осуществление закупок» и в выпадающем меню выбрать пункт “Реестр банковских гарантий”.

После нажатия по данному пункту перед вами откроется центральное окно реестра со сведениями о размещенных в нем банковских гарантиях. Для того чтобы посмотреть документы, прикрепленные на сайте, необходимо нажать на ссылку “Документы”, расположенную ниже основных сведений о гарантии.

Перед вами появится окно с информацией о БГ. Справа вам необходимо будет нажать по ссылке “Показать детальную информацию”

Ниже появится строка с прикрепленным на сайте “сканом” БГ. Для того чтобы его скачать, достаточно нажать по пиктограмме с изображением стрелки, расположенной справа.

Вот и все действия, которые вам необходимо выполнить. Как видите все достаточно просто.

Статья получилась достаточно большой, поэтому на этом я, пожалуй, сегодня остановлюсь. Информацию о том, как получить банковскую гарантию читайте в следующей статье.

И в завершении предлагаю вам посмотреть небольшой видеоролик от компании ООО «Бикотендер», который называется “Банковская гарантия: все, что нужно знать участникам торгов”.

На этом сегодня все! До встречи в следующей статье.

Что такое гарантийное письмо (LG)

Гарантийное письмо — это документ, выпущенный вашим банком, который гарантирует, что ваш поставщик получит оплату за товары или услуги, которые он предоставляет вашей компании, в случае, если ваша компания сама не может заплатить. В этом случае ваш банк выплатит вашему поставщику определенную сумму.

В этом случае ваш банк выплатит вашему поставщику определенную сумму.

Гарантийное письмо отличается от коммерческого аккредитива, который обязывает банк платить поставщику напрямую от вашего имени при оказании услуг, независимо от того, имеет ли ваша компания возможность платить или нет.

Ваша компания может запросить гарантийное письмо от вашего банка, если ваши поставщики не уверены в вашей платежеспособности. Это может произойти, когда:

- Ваша компания работает с новым поставщиком, который не хочет предлагать торговый кредит (т. Е. Разрешать покупку товаров или услуг без немедленной оплаты).

- Ваша компания находится в режиме запуска и не имеет достаточной кредитной истории, чтобы поставщик мог оценить вашу платежеспособность.

- Ваша компания имеет дело с поставщиком за пределами своей обычной торговой зоны или в другой стране.

Чтобы получить гарантийное письмо для одного из ваших поставщиков, ваша компания должна обратиться в ваш банк, как и любое другое заявление на получение кредита. В случае одобрения ваш банк, по сути, передает свой кредитный рейтинг вашей компании, чтобы компания-поставщик могла полагаться на него при оплате. Это упрощает вашей компании покупку необходимых продуктов и услуг.

В случае одобрения ваш банк, по сути, передает свой кредитный рейтинг вашей компании, чтобы компания-поставщик могла полагаться на него при оплате. Это упрощает вашей компании покупку необходимых продуктов и услуг.

Пока ваша компания в состоянии покрывать свои расходы, она фактически не требует от банка оплаты каких-либо счетов, поэтому гарантийное письмо также известно как «резервный заем».«Компании платят ежегодный взнос, но не проценты за эту привилегию. Комиссия обычно представляет собой процент от общей суммы, гарантированной письмом.

Подробнее о гарантийных письмах

Гарантированная в письме сумма не отображается в балансе компании, но указывается как условное обязательство (обязательство, которое может возникнуть или не возникнуть) в примечаниях к финансовой отчетности.

Что такое банковская гарантия

Банковская гарантия — это гарантия, предоставляемая банком от имени заявителя для покрытия платежных обязательств перед третьей стороной. Другими словами, банк становится гарантом и несет ответственность перед лицом, запрашивающим гарантию, в случае, если они не могут произвести платеж, согласованный с третьей стороной.

Другими словами, банк становится гарантом и несет ответственность перед лицом, запрашивающим гарантию, в случае, если они не могут произвести платеж, согласованный с третьей стороной.

Каковы требования для получения банковской гарантии?

Предлагая гарантию, банк принимает на себя ответственность за возможную будущую задолженность заявителя и, следовательно, подвергается риску, как и в случае ссуды. Банку не нужно выпускать деньги в то время (и, скорее всего, ему никогда не придется этого делать), но он все равно будет налагать ряд условий, которые обычно такие же, как и для любой другой операции с активами.

Банковские гарантии, для физических лиц, в основном используются как гарантия по договорам аренды. Лицо, запрашивающее гарантию, должно быть клиентом банка , который будет оценивать его уровень платежеспособности и эффективность платежей, а также проверять доступные им средства. Если все в порядке, есть большая вероятность, что он предоставит гарантию на запрошенную сумму. Для этого лицо, запрашивающее гарантию, должно предоставить конкретных деталей собственности, которую они хотят арендовать, владельца и сумму, запрашиваемую в гарантии.

Для этого лицо, запрашивающее гарантию, должно предоставить конкретных деталей собственности, которую они хотят арендовать, владельца и сумму, запрашиваемую в гарантии.

Срок действия банковской гарантии

Банковская гарантия может иметь неопределенный срок, то есть без срока истечения, или, альтернативно, с определенной датой окончания. Размер гарантии в случае аренды недвижимости будет определяться количеством ежемесячных платежей, запрашиваемых домовладельцем. Как только сделка будет одобрена, банк выдает документ о банковской гарантии заявителю, который, в свою очередь, передаст копию своему домовладельцу. Для выдачи гарантии заказчик должен уплатить ряд сборов, , например, за исследование, оформление и ежемесячные сборы.

В течение установленного периода времени и в случае несоблюдения заявителем того, что было согласовано в его или ее договоре аренды, домовладелец может потребовать у банка неоплаченные ежемесячные платежи. Для этого они также должны доказать неуплату этих ежемесячных платежей. После того, как ежемесячные платежи будут произведены, Банк может потребовать их обратно у заявителя.

Для этого они также должны доказать неуплату этих ежемесячных платежей. После того, как ежемесячные платежи будут произведены, Банк может потребовать их обратно у заявителя.

Если срок гарантии истекает без происшествий банк сам закроет гарантию и расторгнет договор. Покупатель, получивший гарантию, должен вернуть физическую гарантию, чтобы отменить ее должным образом.

Персональные гарантии — Варианты для поручителей

Банки испытывают серьезное давление с целью снижения рисков и повышения прибыльности. Одним из последствий банковского кризиса 2008 года является то, что банки теперь все чаще требуют личных гарантий от заемщиков, в особенности от заемщиков из числа малых и средних предприятий.Это дает резервный вариант восстановления в случае дефолта, защищая банки от некоторого риска кредитования. Банки часто поспешно называют такие гарантии.

Это привело к резкому росту судебных разбирательств по банковским гарантиям, но, что интересно, также стало свидетелем значительного количества успешных оспариваний требований по личным гарантиям со стороны поручителей. В этой статье рассматриваются некоторые меры защиты, которые могут быть доступны владельцам бизнеса, которые обнаруживают, что они предоставили личные гарантии и чьи активы теперь находятся «под угрозой».

В этой статье рассматриваются некоторые меры защиты, которые могут быть доступны владельцам бизнеса, которые обнаруживают, что они предоставили личные гарантии и чьи активы теперь находятся «под угрозой».

Как следует из названия, гарантия — это договорное обещание выплатить обязательства другому лицу. Поручитель обычно является акционером, директором или группой компаний с активами. Должником обычно является компания поручителя. Гарантия может быть обязательством либо оплатить обязательства компании, либо обеспечить выполнение компанией своих обязательств перед кредитором.

Таким образом, гарантия — это, по сути, договор и, в частности, договор «поручительства».Поскольку поручитель (гарант) не обязательно может быть непосредственно вовлечен в первичные отношения между заемщиком (компанией) и кредитором (банком), закон о поручительстве, основанный на принципах справедливости, был разработан, чтобы разрешить дополнительную защиту поручителям в определенных обстоятельствах. .

.

Если вы обнаружите, что столкнулись с требованием личной гарантии, вам необходимо систематически проанализировать ситуацию, чтобы увидеть, как лучше всего реагировать на требование банка или другого кредитора.

Хотя закон предоставляет гаранту особую дополнительную защиту, отправной точкой всегда должно быть изучение позиции в соответствии с принципами английского договорного права. Английское договорное право развивалось веками и содержит ряд сложных правил, регулирующих все договоры. Определенные нарушения этих договорных принципов приведут к тому, что соответствующий договор (в данном случае личная гарантия) станет недействительным и / или не имеющим исковой силы.

Все гарантии должны быть предоставлены за «вознаграждение». Для того, чтобы любой договор (в отличие от документа) имел обязательную силу, необходимо возмещение.Рассмотрение — это юридический термин в пользу контракта. Наиболее распространенной формой возмещения является оплата (натурой или наличными) за предмет контракта, будь то права, товары, услуги или иное. В случае гарантии возмещение обычно представляет собой соглашение банка о предоставлении или продолжении предоставления ссуды третьей стороне (бизнесу). Суды не оценивают адекватность рассмотрения, а только ее достаточность ( Chappel v Nestle [1960] AC 97). Это означает, что даже если ссуда, предоставленная в обмен на гарантию, не кажется объективно выгодной, она обычно будет рассматриваться как действительное возмещение.

В случае гарантии возмещение обычно представляет собой соглашение банка о предоставлении или продолжении предоставления ссуды третьей стороне (бизнесу). Суды не оценивают адекватность рассмотрения, а только ее достаточность ( Chappel v Nestle [1960] AC 97). Это означает, что даже если ссуда, предоставленная в обмен на гарантию, не кажется объективно выгодной, она обычно будет рассматриваться как действительное возмещение.

Однако, если ссуда уже существует на момент предоставления гарантии, или если банк обязан продолжить кредитование, потому что у него нет законных оснований для востребования ссуды в то время, может не быть возмещения и, соответственно, никакой ответственности. Eastwood v Kenyon (1840) 11 Ad & E 438 давно установил правило, согласно которому «прошлое рассмотрение не принимается во внимание».

Все гарантии должны быть в письменной форме. Гарантия должна быть в письменной форме и подписана гарантом или какой-либо стороной, уполномоченной гарантом (Статут о мошенничестве 1677). Часто думают, что требуется больше формальности, но на самом деле формальных требований немного.

Часто думают, что требуется больше формальности, но на самом деле формальных требований немного.

Действительно, суды даже проявили гибкость в интерпретации законодательства 1677 года. Golden Ocean Group против Salgaocar Mining Industries PVT [2012] EWCA Civ 265 подтвердила, что ряд документов, в данном случае цепочка электронных писем, вместе могут быть истолкованы как действительная гарантия.

Требование должно соответствовать условиям гарантии. Необходимо спросить, соответствует ли предъявленное требование требованиям договора.В тех случаях, когда предприятие достаточно крупное, в течение всего срока существования предприятия неизбежно будет существовать ряд различных объектов. Банк может стремиться полагаться на довольно старую гарантию, которая, как считается, относится к конкретной кредитной линии, срок действия которой истек. Это может быть не сразу ясно из формулировки самой гарантии. В английском праве четко установлено, что контракты должны толковаться со ссылкой на окружающие обстоятельства и относительное положение сторон на момент заключения контракта.

Лорд Роскилл сказал в деле Hyundai Shipbuilding & Heavy Industries Co Ltd против Pournaras [1978] 2 Lloyd’s Rep 502, что гарантия должна толковаться в целом на основе «фактической матрицы фона». Таким образом, когда требование банка становится неожиданностью, поскольку гарант считает, что он относится только к конкретной кредитной линии, срок действия которой истек, гарантию необходимо будет толковать в контексте всех текущих обстоятельств и другой договорной документации, прежде чем будет принята ответственность.

Есть два типа гарантий: те, которые создают первичное обязательство, и те, которые создают вторичное обязательство. Первичное обязательство налагает на гаранта обязательство фактически произвести оплату в случае неисполнения обязательств гарантируемой стороной по основному контракту. Вместо этого вторичное обязательство налагает обязательство гарантировать, что гарантированная сторона выполнит свои обязательства по кредитной линии. Это рассматривалось в деле Moschi v Lep Air Services Ltd [1973] AC 331.

Вторичные обязательства такого рода иногда называют «гарантией», то есть гарантом «проследить» за исполнением должником. Важное отличие здесь состоит в том, что гарантии, которые налагают первичное обязательство, обязывают поручителя платить деньги. Невыплата этих денег дает банку право предъявить иск гаранту на эту фиксированную сумму денег. В случае обязательства «присмотреть» банк имеет право предъявить иск о возмещении ущерба только в случае нарушения этого обязательства гарантом.Любая сторона, предъявляющая иск о возмещении убытков, подчиняется обычным принципам уменьшения убытков, и поэтому необходимо выяснить, какие убытки фактически понес банк, прежде чем принимать на себя ответственность за требуемую сумму. Стоит отметить, что суды требуют однозначной формулировки, чтобы установить, что было установлено первичное, а не вторичное обязательство, согласно Ultrabulk A / S v Jagatramka [2017] EWHC 2792 (Comm).

Поскольку по своей природе договор гарантии является договором поручительства, суды также разработали правила толкования, которые обеспечивают особую защиту поручителям. Например, суды неизменно считают, что если определенные юридические или равноправные права, обычно доступные поручителю, должны быть исключены из договора гарантии, то должны использоваться очень четкие слова ( Trafalgar House Construction v General Surety & Guarantee [1996] AC 199). Если формулировка неоднозначна, правило «contra proferentem» может использоваться для толкования в пользу гаранта и против банка.

Например, суды неизменно считают, что если определенные юридические или равноправные права, обычно доступные поручителю, должны быть исключены из договора гарантии, то должны использоваться очень четкие слова ( Trafalgar House Construction v General Surety & Guarantee [1996] AC 199). Если формулировка неоднозначна, правило «contra proferentem» может использоваться для толкования в пользу гаранта и против банка.

Обнадеживает то, что суды не замедляют применять бизнес-здравый смысл в вопросах толкования. Rainy Sky v Kookmin Bank [2011] UKSC 50 устанавливает, что суды могут обращаться к коммерческому здравому смыслу всякий раз, когда простой текст контракта допускает более одного возможного прочтения. Это было немного уточнено в документе Wood v Capita [2017] UKSC 24, в котором разъяснялось, что и текстуализм, и контекстуализм являются инструментами для достижения одной и той же цели — нахождения объективного значения контракта — но соображения коммерческого здравого смысла, безусловно, не исключаются. -пределы.

-пределы.

Гарантов нельзя принуждать к заключению гарантии путем введения в заблуждение

Поручитель (гарант) не связан своим договором, если он был вызван каким-либо искажением кредитором (банком) любого известного ему факта и что было существенным для гарантии, независимо от того, было ли искажение фактов мошенничеством или нет ( London General Omnibus Co v Holloway [1912] 2 KB 720).

На первый взгляд, это потенциально мощная защита для поручителей.Однако его объем был истолкован несколько узко в деле North Shore Ventures Ltd против Anstead Holdings Inc & Ors [2012] EWCA Civ 11. В этом деле говорилось, что нет обязанности раскрывать особенности, которые не являются необычными в отношениях кредитор / должник, даже после решения лондонского генерального омнибуса .

Тем не менее, некоторые виды искажения фактов позволяют гаранту аннулировать гарантию и вернуть любое обеспечение, заложенное в соответствии с ней. Существует ряд видов искажения фактов, которые будут иметь значение:

Существует ряд видов искажения фактов, которые будут иметь значение:

- Искажение информации о состоянии задолженности между банком и компанией на момент предоставления гарантии

Предположим, что к офисы банка обсуждают состояние производственных мощностей компании, и банк представляет, что для продолжения поддержки бизнеса требуются дополнительные меры безопасности, включая личную гарантию.Это представляет собой представление банка о том, что состояние счета между ним и бизнесом находится на уровне, который юридически дает ему право обращаться за кредитными средствами. Есть ряд причин, по которым это может быть не так (см. Мою предыдущую статью, озаглавленную «Неоправданное давление со стороны банков»). Например, остаток, причитающийся банку, мог быть просто завышен из-за незаконного применения неправильных начислений процентов. В этом случае банк утверждает, что баланс таков, что это приводит к дефолту бизнеса согласно условиям соответствующей кредитной линии. Если правильно рассчитанные проценты означают, что дефолта не было, то искажение баланса может быть существенным искажением состояния счета. Это давало бы гаранту право на отмену гарантии.

Если правильно рассчитанные проценты означают, что дефолта не было, то искажение баланса может быть существенным искажением состояния счета. Это давало бы гаранту право на отмену гарантии.

- Искажение того, что было гарантировано

В случае гаранта, которого заставили поверить, что он просто гарантирует банковский ссуду, но гарантия фактически распространяется на «все долги и обязательства напрямую. или косвенно »основного должника, банк не мог получить взыскание в отношении« косвенных обязательств »( Royal Bank of Canada v Hale [1961] 30 DLR (2d) 138).

Если есть вопрос, вызывающий особую озабоченность у предполагаемого поручителя, который делает конкретный запрос в банк, ему должен быть дан правдивый, честный и точный ответ на его запрос.

Гаранты должны свободно принять решение о предоставлении гарантии

Одним из ключевых элементов любого контракта является намерение сторон быть связанными им. Если сторона подвергается ненадлежащему влиянию со стороны третьей стороны, это может означать, что у этой стороны не было необходимого намерения заключить договор. Существует множество возможных видов неправомерного влияния или принуждения, которые потенциально могут повлиять на договорные обязательства в целом и гарантии в частности. Наиболее распространенный сценарий в этом контексте — когда третья сторона (часто муж или жена владельца бизнеса) становится стороной по гарантии обязательств бизнеса перед банком. Закон изменился в последние годы в связи с этими ситуациями, и теперь он полностью охвачен доктриной «предполагаемого неправомерного влияния».

Существует множество возможных видов неправомерного влияния или принуждения, которые потенциально могут повлиять на договорные обязательства в целом и гарантии в частности. Наиболее распространенный сценарий в этом контексте — когда третья сторона (часто муж или жена владельца бизнеса) становится стороной по гарантии обязательств бизнеса перед банком. Закон изменился в последние годы в связи с этими ситуациями, и теперь он полностью охвачен доктриной «предполагаемого неправомерного влияния».

Предполагаемое чрезмерное влияние возникает в тех случаях, когда отношения между сторонами таковы, что возникает презумпция того, что одна сторона оказала ненадлежащее влияние на другую.Определенные отношения порождают такую презумпцию с точки зрения закона. Это, в частности, отношения между мужем и женой, родителем и ребенком, а также врачом и пациентом. В противном случае он будет определяться на основании фактов, а суд рассмотрит степень значимости неправомерного влияния. В этих случаях, когда нет заранее определенных отношений влияния, гарант должен доказать влияние на факты. Тем не менее, доказательство «ненадлежащего» элемента все же не требуется; как только проявляется взаимосвязь влияния, возникает презумпция неправомерного влияния.

Тем не менее, доказательство «ненадлежащего» элемента все же не требуется; как только проявляется взаимосвязь влияния, возникает презумпция неправомерного влияния.

Таким образом, если банк требует, чтобы гарантия была предоставлена владельцем бизнеса и его / ее супругой (которая не участвует в повседневном управлении бизнесом), то это должно рассматриваться банком. что подпись на гарантии со стороны супруга была получена путем неправомерного влияния. Это известно как конструктивное уведомление, доктрина, твердо установленная в деле Barclays Bank v O’Brien [1994] 1 AC 180. Если банк не убедился в том, что супруг (а) заключил гарантию по своей доброй воле, тогда гарантия супруга может быть отменена.Чтобы избежать этого, банк обычно требует, чтобы супруг (а) получил независимую юридическую консультацию ( RBS против Etridge (№ 2) [2002] UKHL 44). Обычно банки сейчас предпринимают соответствующие шаги в этих обстоятельствах, чтобы гарантировать, что такая сторона должным образом проинформирована, но, что удивительно, не всегда!

Защита, основанная на поведении банка после предоставления гарантии

Существует ряд важных справедливых принципов, которые применяются к поведению банка и могут снова привести к тому, что данная гарантия будет аннулирована. Эти виды защиты основаны на том факте, что гарант не является стороной договора между банком и должником и практически не имеет контроля над поведением банка, но в то же время на него напрямую влияет поведение банка и действие кредитного договора. В частности, поскольку гарант имеет определенные права, такие как право на возмещение убытков от должника (бизнеса), любое поведение банка, которое фактически или потенциально ущемляет эти права, может привести к исполнению всей ответственности гаранта.Далее следуют несколько примеров более обычных сценариев:

Эти виды защиты основаны на том факте, что гарант не является стороной договора между банком и должником и практически не имеет контроля над поведением банка, но в то же время на него напрямую влияет поведение банка и действие кредитного договора. В частности, поскольку гарант имеет определенные права, такие как право на возмещение убытков от должника (бизнеса), любое поведение банка, которое фактически или потенциально ущемляет эти права, может привести к исполнению всей ответственности гаранта.Далее следуют несколько примеров более обычных сценариев:

- Банк освобождает должника или дает должнику время для выплаты

Основанием, на котором поручителя освобождаются от ответственности в обоих случаях, является право поручителя в любое время заплатить задолженность и подать в суд на основную сумму от имени кредитора вмешиваются. На практике стандартные банковские гарантии часто содержат положения, пытающиеся исключить это правило, но при этом требуется четкая формулировка.

Даже если изменение в соглашении кредитор / должник не освобождает поручителя, это может все же иметь место на основании фактов, что гарантия становится неэффективной как способ принудительного исполнения платежа.В деле Investec Bank v Zulman [2010] EWCA Civ 536 суммы, причитающиеся банку со стороны кондитерской компании, были уменьшены соглашением, предусматривающим использование предыдущего депозита для списания части долга. Однако никакого соглашения об изменении гарантии так и не было подписано. Первоначальная гарантия исключала ответственность до тех пор, пока задолженность компании не превышала 2 млн фунтов стерлингов, что на практике делало гарантию бесполезной для банка после сокращения долга. Тем не менее суд отказался искусственно признать пересмотренную гарантию.

- Имеется увеличение базовой ссуды

В случае Triodos Bank NV v Dobbs [2005] EWCA Civ 630, банковская гарантия конкретно содержала положение, разрешающее банку, «без ссылки на поручителя »,« согласиться с любыми поправками, изменениями, отказами или разрешениями в отношении обязательств компании по кредитным соглашениям ». Первоначальная ссуда должнику была позже значительно увеличена после первоначальной подписи кредитной линии, ограниченной до 50 000 фунтов стерлингов.Суд счел, что пересмотр настолько далеко выходил за рамки первоначальной кредитной линии, что фактически представлял собой новую ссуду, не покрытую гарантией. Гарант успешно защитил иск банка, и суд постановил, что поручитель освобожден от обязательств.

Первоначальная ссуда должнику была позже значительно увеличена после первоначальной подписи кредитной линии, ограниченной до 50 000 фунтов стерлингов.Суд счел, что пересмотр настолько далеко выходил за рамки первоначальной кредитной линии, что фактически представлял собой новую ссуду, не покрытую гарантией. Гарант успешно защитил иск банка, и суд постановил, что поручитель освобожден от обязательств.

Chadwick LJ заявил, что «нельзя считать, что гарант согласился с тем, что его ответственность по гарантии будет увеличена или сделана более обременительной в результате последующего соглашения, заключенного между кредитором и заемщиком (стороной которого он не является), если только в гарантии есть четкие слова, которые показывают, что он действительно согласился принять на себя более обременительное обязательство в будущем, наложенное без дальнейших ссылок на него ».

CIMC Raffles v Schahin [2013] EWCA Civ 644 даже предположил, что на самом деле могут действовать две (тесно связанные) доктрины. Один из них является чисто конструктивным, когда гарант должен четко дать согласие на изменения, чтобы гарантия действовала после этих изменений. Другой — это принцип закона, «отражающий… справедливые интересы» — другими словами, для защиты поручителей от неправомерных изменений в основной ссуде.

Один из них является чисто конструктивным, когда гарант должен четко дать согласие на изменения, чтобы гарантия действовала после этих изменений. Другой — это принцип закона, «отражающий… справедливые интересы» — другими словами, для защиты поручителей от неправомерных изменений в основной ссуде.

В некоторых случаях гарантия не будет снята полностью, но будет защита от любого иска против поручителя в отношении дополнительных ссуженных сумм ( Wittman (UK) Ltd v Willdav Engineering S.A. [2007] EWCA Civ 824).

- Существенное изменение риска, подлежащего гарантии.

Как правило, любое поведение кредитора или кредитора может привести к существенному изменению баланса риска, который гарант согласился покрыть.

Holme v Brunskill (1878) 3 QBD 495 является источником правила, согласно которому изменения в соглашении кредитор / должник освобождают поручителя; изменение в соглашении может привести к изменению риска, поскольку гарант никогда не соглашался гарантировать новый риск. Решение Cotton LJ объясняет это обоснование: «Если есть какое-либо соглашение между принципалами в отношении гарантированного контракта, следует проконсультироваться с поручителем, и если он не согласился на изменение … он будет освобожден». В деле North Shore v Anstead Holdings (см. Выше) было установлено, что изменения в основном соглашении являются объективным фактом; суд постановил, что было внесено изменение, хотя обе стороны соглашения представили доказательства обратного.

Решение Cotton LJ объясняет это обоснование: «Если есть какое-либо соглашение между принципалами в отношении гарантированного контракта, следует проконсультироваться с поручителем, и если он не согласился на изменение … он будет освобожден». В деле North Shore v Anstead Holdings (см. Выше) было установлено, что изменения в основном соглашении являются объективным фактом; суд постановил, что было внесено изменение, хотя обе стороны соглашения представили доказательства обратного.

По сути, любой факт или вопрос, которые могут увеличить риск неисполнения обязательств принципалом, представляют собой существенное изменение риска, поэтому необходимо рассмотреть все вопросы.

Заключение

В настоящее время гарант чаще, чем когда-либо, получает нежелательные новости из банка о том, что гарантия испрашивается. Поведение банка и формулировка пакета банковских кредитных и обеспечительных документов будут ключевыми при определении прав, которые банк фактически имеет с точки зрения закона. Внимательное прочтение документов — это первый шаг, который должен предпринять гарант, узнав, что запрашивается гарантия, но даже это не будет окончательным, и у гарантов вполне могут быть веские аргументы для защиты своих активов от доступа банка.

Внимательное прочтение документов — это первый шаг, который должен предпринять гарант, узнав, что запрашивается гарантия, но даже это не будет окончательным, и у гарантов вполне могут быть веские аргументы для защиты своих активов от доступа банка.

Некоторые из этих аргументов в отношении договоров поручительства, которые могут быть выдвинуты поручителем, очень сложны, особенно в тех случаях, когда имеется более одного гаранта одной и той же ответственности. Бывают даже определенные ситуации, когда должник или гарант может оспорить соглашение кредитор / должник на том основании, что оно создает несправедливые отношения между двумя сторонами.При определенных обстоятельствах суд может эффективно переписать основное соглашение в соответствии с положениями Закона о потребительском кредите 1974 года; это может привести к полному или частичному освобождению гаранта от ответственности.

Ключевым фактором является то, что те, к кому предъявляются такие требования, должны действовать быстро и получать компетентные профессиональные консультации на ранней стадии, чтобы гарантировать, что законные существенные средства защиты не будут упущены.

Дополнительную информацию о недобросовестных отношениях и гарантиях см. В недавней статье Патрика: Могут ли бизнес-гарантии подпадать под критерии справедливости Закона о потребительском кредите?

Виды гарантийных писем | YAZICI Avukatlık Ortaklığı

CEREN AK GÜNGÖR

Декабрь 2017 г.

Виды гарантийных писем«Аккредитивы являются источником жизненной силы коммерции [1]» — это один из основных выводов RD Harbottle (Mercantile) Ltd w National Westminster Bank Ltd [1978] и, возможно, наиболее точное выражение, подчеркивающее важность писем от кредит в международной торговле.Если оставить в стороне различия между аккредитивами и гарантийными письмами, было бы одинаково точно использовать известные слова Керра Дж. Для обозначения гарантийных писем.

Из-за отсутствия специального законодательства в отношении характера гарантийных писем точная юридическая природа гарантийных писем долгое время обсуждалась в соответствии с законодательством Турции. Независимо от различных взглядов на характер гарантийных писем, гарантийное письмо можно просто определить как инструмент, в соответствии с которым банк обязуется произвести платеж бенефициару (т.д, кредитор), если заявитель (то есть должник) не выполняет свои обязательства. Эта статья не будет углубляться в юридические дебаты, вращающиеся вокруг природы гарантийных писем, и ограничится классификацией гарантийных писем и исследованием — возможно, — наиболее распространенных гарантийных писем на практике.

Независимо от различных взглядов на характер гарантийных писем, гарантийное письмо можно просто определить как инструмент, в соответствии с которым банк обязуется произвести платеж бенефициару (т.д, кредитор), если заявитель (то есть должник) не выполняет свои обязательства. Эта статья не будет углубляться в юридические дебаты, вращающиеся вокруг природы гарантийных писем, и ограничится классификацией гарантийных писем и исследованием — возможно, — наиболее распространенных гарантийных писем на практике.

I. Форма платежного требования

Одним из способов классификации гарантийных писем является учет формы платежного требования: (i) гарантии первого требования и (ii) условные гарантийные письма.

A. Гарантии первого требования

Гарантии первого требования — это гарантийные письма, по которым банк просто обязуется покрыть сумму, указанную в письме, в случае невыполнения заявителем своих обязательств по контракту. [2] Другими словами, если банк выдает гарантию первого требования, он гарантирует, что он произведет платеж, не гарантируя, что получатель фактически имеет право предъявить требование по гарантийному письму [3], и действительно ли заявитель, не выполняет свои обязательства.

[2] Другими словами, если банк выдает гарантию первого требования, он гарантирует, что он произведет платеж, не гарантируя, что получатель фактически имеет право предъявить требование по гарантийному письму [3], и действительно ли заявитель, не выполняет свои обязательства.

Таким образом, этот тип гарантии наиболее выгоден для бенефициара, поскольку бенефициар не обязан предъявлять какие-либо требования или претензии к заявителю и может потребовать платеж напрямую от банка. С точки зрения банков, банк не будет обязан проверять, выполняются ли какие-либо требования к оплате, просто потому, что требований к оплате нет.

Однако это не означает, что от бенефициара не требуется соблюдения правил, касающихся формы требования.Унифицированные правила ICC для гарантий до востребования — URDG 758 (« URDG 758 »), которые широко используются банками во всем мире, в первом предложении статьи 15 / a говорится, что « Требование по гарантии должно подкрепляться такими другими документами, которые указаны в гарантии, и в любом случае заявлением бенефициара , указывающим, в каком отношении заявитель нарушает свои обязательства по основным отношениям [курсив добавлен]. [4] ”

[4] ”

Как указано в статье, несмотря на то, что гарантийное письмо имеет форму гарантии первого требования, бенефициар, тем не менее, должен будет, по крайней мере, заявить банку об основании нарушения основных отношений, т.е.е. договор между заявителем и выгодоприобретателем. Если получатель просто требует платежа со ссылкой на « нарушение договора » вместо того, чтобы информировать банк о нарушении, по крайней мере, в общих чертах, например, « товар не был доставлен » [5], банк может отклонить требование платежа (если выдана гарантия согласно URDG 758).

Однако это простое требование является лишь небольшим бременем для бенефициара, учитывая преимущества первого письма-требования.Возможно, одним из самых ярких преимуществ было бы отсутствие у заявителя права голоса при выплате. Что касается гарантий первого требования, существует практическое правило: « платит сначала, подает иск позже » [6]. Другими словами, заявитель не имеет права оспаривать требование платежа с целью предотвратить выплату гарантированной суммы.

B. Условные гарантии

В отличие от гарантий первого требования, условные гарантии дают бенефициару право на получение платежа от банка, если только бенефициар не может выполнить условия, предусмотренные гарантией.Само определение условных гарантий также составляет основное различие между гарантиями первого требования и условными гарантиями: когда речь идет об условных гарантиях, обязательство банка произвести платеж по гарантии не возникает до тех пор, пока условия, указанные в гарантии, не будут должным образом представлены в банк, в отличие от гарантий первого требования, когда обязательство банка по оплате возникает, когда требование платежа надлежащим образом представлено в банк.

Пожалуй, одним из самых распространенных видов условных гарантий являются гарантии, требующие предоставления в банк определенных документов.Что касается документов, важно учитывать, в какой степени банки должны проверять документы, представленные в соответствии с условной гарантией. Банки не будут обязаны проверять, является ли содержание документов точным или нет, как подчеркивается в статье 6 URDG 758: « Гаранты имеют дело с документами, а не с товарами, услугами или исполнением, которые могут быть связаны с документами. » . [7] Статья 7 URDG 7 подтверждает то, что предлагается в статье 6: невозможно включить условия, которые не могут быть задокументированы: « Гарантия не должна содержать условия, кроме даты или истечения срока, без указания документа для указывают на соблюдение этого условия.Если в гарантии не указан какой-либо такой документ и выполнение условия не может быть определено из собственных записей поручителя или из индекса, указанного в гарантии, то гарант будет считать такое условие не указанным и проигнорирует его, за исключением цели. определения того, не противоречат ли данные, которые могут появиться в документе, указанном в гарантии, с данными в гарантии. ”

Банки не будут обязаны проверять, является ли содержание документов точным или нет, как подчеркивается в статье 6 URDG 758: « Гаранты имеют дело с документами, а не с товарами, услугами или исполнением, которые могут быть связаны с документами. » . [7] Статья 7 URDG 7 подтверждает то, что предлагается в статье 6: невозможно включить условия, которые не могут быть задокументированы: « Гарантия не должна содержать условия, кроме даты или истечения срока, без указания документа для указывают на соблюдение этого условия.Если в гарантии не указан какой-либо такой документ и выполнение условия не может быть определено из собственных записей поручителя или из индекса, указанного в гарантии, то гарант будет считать такое условие не указанным и проигнорирует его, за исключением цели. определения того, не противоречат ли данные, которые могут появиться в документе, указанном в гарантии, с данными в гарантии. ”

Таким образом, согласно правилам, выданным согласно URDG 758, гарантия не может включать никаких условий, кроме определенной даты или документа, подтверждающего выполнение условий.

II. Тема письма Гарантийные письма

также могут быть классифицированы по их предмету: (i) Заявочные облигации, (ii) Гарантии авансовых платежей и (iii) Ценные бумаги исполнения.

A. Заявочные облигации

Тендерные облигации — это просто гарантийные письма, по которым банк гарантирует, что участник тендера выполнит определенные обязательства, связанные с тендером. Заявочные облигации распространены в частных контрактах, но они являются скорее требованием при государственных закупках, проводимых в соответствии с законодательством Турции, просто потому, что Закон о государственных закупках под номером 4734 перечисляет подачу заявки на участие в торгах как требование для государственных закупок [8].

Независимо от того, выпущены ли они в рамках государственных закупок или в рамках частного контракта, отличительной особенностью этого типа облигаций является то, что они носят «временный» характер, так как основное обоснование состоит в том, чтобы заменить их гарантией исполнения, если и когда участник торгов выиграл тендер. Таким образом, содержание тендерного залога в значительной степени относится к тендерному предложению и банковским гарантиям произвести платеж в тех случаях, когда претендент не может предоставить гарантию исполнения, несмотря на то, что тендер выиграл. Очевидным результатом этого является то, что тендерные облигации не могут быть обналичены из-за нарушения контракта [9] и могут быть обналичены только в том случае, если связанные с тендером обязательства заявителя не выполнены.

Таким образом, содержание тендерного залога в значительной степени относится к тендерному предложению и банковским гарантиям произвести платеж в тех случаях, когда претендент не может предоставить гарантию исполнения, несмотря на то, что тендер выиграл. Очевидным результатом этого является то, что тендерные облигации не могут быть обналичены из-за нарушения контракта [9] и могут быть обналичены только в том случае, если связанные с тендером обязательства заявителя не выполнены.

B. Гарантии авансового платежа

Облигации с предоплатой — это гарантийные письма, которые гарантируют, что авансовый платеж, сделанный заявителю, будет возвращен бенефициару. Гарантии авансового платежа широко используются в контрактах на строительство и продажу, если и в той мере, в какой предоплата произведена. На практике, когда подрядчику или продавцу производится предоплата, подрядчик или продавец должны будут выплатить аванс владельцу или покупателю в определенных процентах, которые обычно определяются в контракте.

Контент будет играть ключевую роль в определении того, является ли определенная гарантия гарантией авансового платежа или гарантией исполнения. [10] Это особенно важно, потому что гарантия авансового платежа гарантирует только возврат авансового платежа и не гарантирует выполнение заявителем обязательств по основному контракту. Это понимание давно принято Апелляционным судом Турции, в частности, в решении Ассамблеи гражданских палат от 2000 года: « ни в доктрине, ни в практике Апелляционного суда нет споров о том, что, хотя гарантии исполнения выпущены для гарантии при исполнении, гарантии авансового платежа выдаются не для гарантии исполнения, а для гарантии того, что деньги, выплаченные в качестве ссуды, будут возвращены ».[11]

Обычно стороны оговаривают, что гарантия авансового платежа вступает в силу только после его внесения. Очевидным результатом этого является то, что платежное обязательство банка не возникает, если авансовый платеж не произведен. Другой результат, который не столь очевиден, заключается в том, что на практике банки могут отклонять требования по гарантии авансового платежа, если авансовый платеж, произведенный бенефициаром заявителю, не содержит ссылочный номер авансового платежа, чтобы позволить банку установить связь между предоплатой и гарантией предоплаты. Таким образом, если действие гарантии авансового платежа обусловлено выплатой авансового платежа, получатель, который также является стороной, которая несет ответственность за внесение авансового платежа, должен указать ссылочный номер гарантии авансового платежа в платежной инструкции. , чтобы воспользоваться условиями гарантии.

Таким образом, если действие гарантии авансового платежа обусловлено выплатой авансового платежа, получатель, который также является стороной, которая несет ответственность за внесение авансового платежа, должен указать ссылочный номер гарантии авансового платежа в платежной инструкции. , чтобы воспользоваться условиями гарантии.

C. Производственные ценные бумаги

Гарантии исполнения — это гарантии, которые просто гарантируют надлежащее исполнение. Посредством обеспечения исполнения заявитель гарантирует бенефициару, что он будет выполнять свои обязательства по исполнению по контракту.Другими словами, с гарантией исполнения банк гарантирует, что, если заявитель не завершит работы в соответствии с основным контрактом, банк выплатит бенефициару сумму, не превышающую максимальной суммы, указанной в гарантии исполнения [12]. ] Гарантии исполнения могут быть в форме условных или безусловных гарантий первого требования.

На практике обычно, особенно когда речь идет о строительных контрактах, ожидается, что гарантия исполнения будет действительна до конца окончательной приемки всех работ. Когда речь идет об этапах строительного контракта, это означает, что от подрядчика может потребоваться поддержание гарантии исполнения посредством предварительной приемки до уведомления о дефектах / гарантийного срока. Это требует от подрядчиков представления двух отдельных гарантийных обязательств: одну гарантию исполнения для покрытия рисков, связанных с выполнением работ per se , и одну гарантию ответственности за дефекты, чтобы покрыть риски, связанные с уведомлением о дефектах / гарантийным периодом.На практике нередко вместо подачи еще одного гарантийного письма гарантия производительности автоматически снижается наполовину и остается на месте до уведомления о дефектах / гарантийного срока.

Когда речь идет об этапах строительного контракта, это означает, что от подрядчика может потребоваться поддержание гарантии исполнения посредством предварительной приемки до уведомления о дефектах / гарантийного срока. Это требует от подрядчиков представления двух отдельных гарантийных обязательств: одну гарантию исполнения для покрытия рисков, связанных с выполнением работ per se , и одну гарантию ответственности за дефекты, чтобы покрыть риски, связанные с уведомлением о дефектах / гарантийным периодом.На практике нередко вместо подачи еще одного гарантийного письма гарантия производительности автоматически снижается наполовину и остается на месте до уведомления о дефектах / гарантийного срока.

Независимо от формы защиты производительности, тип производительности, который она гарантирует, имеет жизненно важное значение. Одним из распространенных подходов к содержанию обеспечения исполнения было бы гарантировать платеж бенефициару, если заявитель « не выполняет какие-либо обязательства по контракту, частично или полностью ». В этом случае защита, предоставляемая бенефициару, шире, чем в других случаях, когда банк гарантирует выплату бенефициару в случае невыполнения определенных обязательств, таких как « поставка обязательства по контракту» или « гарантия. период обязательств подрядчика ». Таким образом, должно быть уделено должное внимание содержанию обеспечения исполнения, в частности, при обналичивании гарантии, чтобы не привести к какой-либо незаконной конфискации гарантии исполнения.

В этом случае защита, предоставляемая бенефициару, шире, чем в других случаях, когда банк гарантирует выплату бенефициару в случае невыполнения определенных обязательств, таких как « поставка обязательства по контракту» или « гарантия. период обязательств подрядчика ». Таким образом, должно быть уделено должное внимание содержанию обеспечения исполнения, в частности, при обналичивании гарантии, чтобы не привести к какой-либо незаконной конфискации гарантии исполнения.

III. Срок письма

Одна общая классификация гарантийных писем будет основана на сроке, указанном в гарантии: банковские письма могут быть выпущены с фиксированной датой истечения срока или без нее, независимо от их характера.

Один важный момент, который следует учитывать в отношении гарантийных писем с датой истечения срока действия, заключается в том, что требование об оплате должно быть подано до даты истечения срока действия. У банков есть период проверки в 5 рабочих дней (следующий день представления) в соответствии со статьей 20 URDG 758, и они, как правило, используют этот период до самого конца. Если требование предъявлено в последний день платежа, получатель не сможет подать другое требование платежа, если банк отклонит требование, потому что первое представление было неполным — например, отсутствует дата или основание для нарушения контракта. . Таким образом, на практике бенефициары, желающие обналичить гарантию, обычно отправляют требование в банк задолго до истечения срока действия, чтобы иметь второй шанс отправить исправленное требование в банк.

Если требование предъявлено в последний день платежа, получатель не сможет подать другое требование платежа, если банк отклонит требование, потому что первое представление было неполным — например, отсутствует дата или основание для нарушения контракта. . Таким образом, на практике бенефициары, желающие обналичить гарантию, обычно отправляют требование в банк задолго до истечения срока действия, чтобы иметь второй шанс отправить исправленное требование в банк.

Что касается гарантийных писем без даты истечения срока действия; Гарантийные письма такого типа продолжают действовать до тех пор, пока работа, о которой идет речь, не будет завершена.Поскольку закрыть риски, связанные с письмом, очень сложно, банки обычно не предпочитают выпускать гарантийные письма, действительные в течение неопределенного периода времени.

IV. Вывод